ANALISIS FAKTOR YANG MEMPENGARUHI TINGKAT

PENCAPAIAN TARGET PRODUKSI PADA PT BINTAN

BERSATU APPAREL

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

ELITA NADEAK

3110812021

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, Dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Elita Nadeak NIM : 3110812021 TandaTangan :

iii

LEMBAR PENGESAHAAN

TUGAS AKHIR

ANALISIS FAKTOR YANG MEMPENGARUHI TINGKAT

PENCAPAIAN TARGET PRODUKSI PADA PT BINTAN

BERSATU APPAREL

Oleh: ELITA NADEAK 3110812021 Batam, 28 Juni 2012 Dosen PembimbingMarihot Nasution, S.E. NIK: 109060

Dosen Penguji I Dosen Penguji II

Sinarti,SE,M.Sc.,Akt NIK: 102024

Chici Rhamdhaniah,SE NIK: 11078

iv

KATA PENGANTAR

Puji syukur kepada Yesus Kristus yang telah memberikan rahmat serta karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan tugas akhir ini dengan tepat waktu. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Penulis merasa bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, pada masa perkuliahan sampai dengan penyusunan Tugas Akhir ini, Penulis sulit untuk menyelesaikannya dengan tepat waktu. Melalui kesempatan yang sangat berharga ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu dari masa perkuliahan sampai penyelesaian tugas akhir ini yaitu:

1. Ibu Marihot Nasution selaku dosen wali serta pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam penyusunan tugas akhir ini dan siap sedia menerima keluhan dan kekurangan penulis untuk selalu bangkit dan berusaha.

2. Bapak Zaenuddin dan Hendra Gunawan selaku dosen penguji proposal dan Ibu Sinarti serta Ibu Chici sebagai dosen penguji sidang TA yang telah memberi waktu dan kesempatan buat penulis untuk lebih baik.

3. Bapak Dr. Priyono Eko Sanyoto selaku direktur Politeknik Negeri Batam.

4. Seluruh dosen Politeknik Negeri Batam beserta staffnya yang telah berbagi ilmu dengan penulis.

5. Richard Omolon yang sedikit banyak membantu dalam memberikan informasi tentang perusahaan tempat penulis untuk bekerja sekaligus bekerja.

6. Orang tua dan seluruh keluarga tersayang yang membantu dan memberikan dorongan dan dukungan kepada penulis dalam melaksanakan dan menyelesaikan akademik ini meskipun dalam doa merupakan suatu hal yang tidak terlupakan olehku. Thanks a lot of.

7. Teman-teman setia di kampus Politeknik Negeri Batamyang selalu memberi masukan dan membantu penulis dalam kesulitan dan pacar yang sedikit memberikan perhatian dan pengertian terhadap penulis. I LOVE.

v

8. My brother, Elman sudarsono Nadeak & Imrot Mangara tua Nadeak yang selalu bergantian jadwal dan meluangkan waktu untuk antar jemput aq ke kampus dengan free. Don’t forget your service for me.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, oleh karena itu kritik dan saran dari semua pihak yang bersifat membangun selalu penulis harapkan. Akhir kata, penulis ucapkan semoga Tuhan Yesus Kristus memberikan berkat, rahmat dan karunia-Nya yang setimpal atas segala bantuan yang telah diberikan dan semoga tugas akhir ini membawa manfaat bagi perkembangan ilmu.

Batam, 28 Juni 2012 Penulis

vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di Bawah ini:

Nama : Elita Nadeak NIM : 3110812021

Program Studi : Akuntansi Jurusan Manajemen Bisnis Jenis karya : Tugas akhir/Skripsi/KaryaIlmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

“ANALISIS

FAKTOR

YANG

MEMPENGARUHI

TINGKAT

PENCAPAIAN TARGET PRODUKSI PADA PT BINTAN BERSATU

APPAREL”.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalih media/ formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di: Batam

Pada tanggal: 28 Juni 2012

Yang menyatakan

vii

ABSTRAK

Nama : Elita Nadeak Program Studi : Akuntansi

Judul : Analisis Faktor yang Mempengaruhi Tingkat Pencapaian Target Produksi Pada PT Bintan Bersatu Apparel

Penelitian ini bertujuan untuk mengetahui persentase tingkat pencapaian target produksi PT Bintan Bersatu Apparel. Yang dilatar belakangi oleh pentingnya suatu perusahaan untuk mencapai target produksi adalah untuk memenuhi kebutuhan customer. Orderan produksi yang terjadi pada PT Bintan Bersatu Apparel ini terjadi berdasarkan schedule yang dikeluarkan oleh customer. Penelitian ini menggunakan metode pengumpulan data dan análisis data dengan menggunakan analisa deskriptif untuk menganalisis data. Berdasarkan hasil penelitian dapat disimpulkan bahwa pencapaian target produksi belum mencapai secara optimal 100%.

Kata Kunci:

viii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 3 1.5 Manfaat Penelitian ... 4

1.6 Waktu dan tempat Penelitian ... 4

1.7 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1. Memahami Arti Fungsi Produksii ... 6

2.2. Pengawasan Perencanaan Produksi ... 9

2.3. Biaya Produksi ... 11

BAB III Metodologi Penelitian Dan Gambaran Umum Perusahaan ... 13

3.1. Metodologi Penelitian ... 13

3.1.1. Objek Penelitian ... 13

3.1.2. Metode Pengumpulan Data ... 13

3.1.3 Metode Analisis Data ... 13

3.2. Gambaran Umum Perusahaan ... 14

3.2.1. Sejarah Perusahaan ... 14

3.2.2. Visi dan Misi Perusahaan ... 14

3.2.3. Struktur Organisasi Perusahaan ... 15

3.2.4. Perkembangan Penjualan Perusahaan ... 20

BAB IV PEMBAHASAN ... 21

4.1. Pencapaian Target Produksi………...21

4.2. Analisis Penyebab Tidak Tercapainya Target Produksi ... …22

4.2.1 Pencapaian Target Bulan Januari Tahun 2011………...22

4.2.2 Pencapaian Target Bulan Februari Tahun 2011….………....22

ix

4.2.4 Pencapaian Target Bulan April Tahun 2011………....24

4.2.5 Pencapaian Target Bulan Mei Tahun 2011...………...24

4.2.6 Pencapaian Target Bulan Juni Tahun 2011……….….25

4.2.7 Pencapaian Target Bulan Juli Tahun 2011………..…....26

4.2.8 Pencapaian Target Bulan Agustus Tahun 2011………...27

4.2.9 Pencapaian Target Bulan September Tahun 2011…………...27

4.2.10 Pencapaian Target Bulan Oktober Tahun 2011………...28

4.2.11 Pencapaian Target Bulan November Tahun 2011………29

4.2.12 Pencapaian Target Bulan Desember Tahun 2011……….…30

BAB V PENUTUP ... 31

5.1. Kesimpulan ... 31

5.2. Saran ... 31

x

DAFTAR TABEL

Tabel 3.2. Daftar Data Penjualan 2010-2011 ... 21 Tabel 4.1. Data pesentase target output Jan-Des 2011 ... 24

xi

DAFTAR GAMBAR

xii

DAFTAR GRAFIK

Grafik 3.1 Data Penjualan Tahun 2011……….………….……..20 Grafik 4.1 Data persentase output Jan-Des 2011 2012………....22

xiii

DAFTAR LAMPIRAN

Lampiran 1. Daily Output Report Lampiran 2. Monthly Output Lampiran 3. Capacity Planning Lampiran 4. DESR Report Lampiran 5. CMT Price

Lampiran 6. Attendance Report Lampiran 7. Attendance Record Lampiran 8. Estimation Report Lampiran 9. Production Analysis

1

BAB I

PENDAHULUAN

1. 1 Latar Belakang

Pada umumnya setiap perusahaan mempunyai perencanaan yang diharapkan dapat dicapai melalui pendayagunaan sumberdaya yang dimiliki. Tetapi sering tidak terwujud karena terbatasnya sumber daya dan waktu yang tersedia. Untuk itu harus dilakukan skala prioritas yang menunjukkan perencanaan yang ada berdasarkan tingkat kemungkinan pencapaian target produksi perusahaan. Setiap putusan yang ditetapkan dalam perencanaan akan menunjukkan batas waktu yang disebut dengan kurun waktu perencanaan (planning time horizon). Panjangnya kurun waktu perencanaan akan mempengaruhi hasil kegiatan produksi.

Perencanaan barang (product planning) merupakan penentuan jenis barang yang akan dibuat oleh perusahaan dalam kegiatan sehari-harinya. Karena merupakan sumber penerimaan yang akan menggantikan seluruh modal yang ditanamkan, maka harus benar-benar dibutuhkan oleh pemakai. Untuk itu perencanaan harus dilakukan dengan benar dan hati- hati.

Target produksi merupakan suatu hal yang diterapkan dapat dicapai oleh suatu industri khususnya perusahaan manufaktur. Perusahaan industri pada umumnya terfokus pada kegiatan memproduksi suatu produk jadi dan proses produksi secara terus menerus atau berkesinambungan. PT Bintan Bersatu Apparel adalah perusahaan yang bergerak di bidang garmen. Berdasarkan laporan daily output pada periode Januari-Desember tahun 2011 sering kali target produksi tidak tercapai secara optimal hingga

2

100%, hal ini disebabkan oleh beberapa faktor seperti, bahan baku, mesin, tenaga kerja dan lain sebagainya. Pentingnya suatu perusahaan untuk mencapai target produksi adalah untuk memenuhi kebutuhan customer. Orderan produksi yang terjadi pada PT Bintan Bersatu Apparel ini terjadi berdasarkan schedule yang dikeluarkan oleh

customer. Oleh karena itu, jika target produksi tidak tercapai, maka akan

mengakibatkan berbagai masalah antara perusahaan dengan customer termasuk dalam keterlambatan pengiriman.

Perencanaan yang baik akan mempersingkat dan memperkecil tingkat keterlambatan orderan yang mungkin terjadi. Oleh karena itu penulis memilih judul

“ANALISIS FAKTOR YANG MEMPENGARUHI PENCAPAIAN TARGET PRODUKSI PADA PT BINTAN BERSATU APPAREL”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan masalah sebagai berikut: 1. Bagaimana tingkat persentase target produksi yang terjadi pada periode

Januari-Desember 2011 pada PT Bintan Bersatu Apparel.

2. Faktor-faktor apa yang mempengaruhi tingkat pencapaian target pada PT Bintan Bersatu Apprel.

3

1.3 Batasan Masalah

Batasan masalah dari penelitian ini terdiri dari: 1. Batasan data

Data yang digunakan dalam penelitian ini adalah laporan data daily maupun

monthly output untuk mengetahui tingkat persentase target.

2. Batasan Lapangan

Data yang diperlukan dalam penelitian ini hanya mencakup data output produksi pada PT Bintan Bersatu Apparel pada periode Januari- Desember tahun 2011.

1.4 Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah:

1. Untuk mengetahui tingkat persentase target produksi pada periode Januari-Desember tahun 2011 pada PT Bintan Bersatu Apparel.

2. Untuk mengetahui faktor-faktor yang mempengaruhi tingkat pencapaian target produksi pada PT Bintan Bersatu Apparel.

1.5 Manfaat Penelitian

Manfaat diadakannya penelitian ini adalah:

1. Bagi perusahaan dapat menjadi dasar dan pedoman untuk mencapai target produksi yang optimal.

2. Bagi penulis untuk mengembangkan teori yang diperoleh dari proses belajar mengajar.

4

1.6 Waktu Dan Tempat Penelitian

Penelitian ini dilaksanakan selama masa magang di PT Bintan Bersatu Apparel yang terletak di kawasan Citra Buana Park 111 Lot 9-10 Batam Centre.

1.7 Sistematika Penulisan

Adapun sistematika penulisan adalah sebagai berikut: Bab I Pendahuluan

Berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, sistematika penulisan.

Bab 11 Tinjauan Pustaka

Berisi memahami arti fungsi produksi,Pengawasan perencanaan produksi, biaya produksi.

Bab III Metodologi Penelitian dan Gambaran Umum Perusahaan

Pada bab ini penulis memaparkan mengenai gambaran umum objek penelitian yakni sejarah singkatnya, Visi dan misi dan struktur organisasi perusahaan serta perkembangan penjualan perusahaan..

Bab 1V Pembahasan

Pada bab ini penulis menceritakan tentang analisa dan hasil penelitian yang dilakukan pada PT Bintan Bersatu Apparel kemudian menjelaskan solusi yang diusulkan untuk mencapai target produksi.

5

Bab V Penutup

Bab ini menceritakan saran dan kesimpulan berdasarkan hasil analisis yang dikemukakan guna memberi masukan yang berarti demi kemajuan yang akan datang.

6

BAB II

TINJAUAN PUSTAKA

2.1 Memahami Arti Fungsi Produksi

Menurut Supriyono (1994:53), produksi adalah kegiatan pengolahan bahan baku menjadi produk selesai. Pada kegiatan tersebut akan dikonsumsi bahan baku, tenaga kerja langsung, barang yang dikelompokkan dalam overhead pabrik. Produksi dikumpulkan dan dilaporkan untuk satuan waktu atau periode tertentu. Apabila produk diproses melalui beberapa tahap atau departemen, maka laporan produksi tersebut dibuat untuk setiap departemen. Laporan harga pokok produksi digunakan untuk mengumpulkan, meringkas dan menghitung haga pokok baik total maupun satuan atau per unit. Biaya produksi periode tertentu dibebankan kepada produk melalui rekening barang dalam proses yang diselenggarakan untuk setiap elemen biaya. Bagian produksi merupakan suatu faktor yang mendukung fungsi produksi. Bagian produksi adalah suatu bagian yang ada dalam perusahaan yang bertugas untuk mengatur kegiatan yang diperlukan bagi terselenggaranya proses produksi. Dengan mengatur kegiatan itu maka diharapkan proses produksi akan berjalan lancar dan hasil produksi pun akan bermutu tinggi sehingga dapat diterima oleh konsumen. Bagian produksi dalam menjalankan tugasnya tidak dengan sendiri tetapi bersama sama dengan bagian lain seperti pemasaran, bagian keuangan maupun bagian akuntansi. Oleh karena itu harus diadakan koordinasi kerjasama antara bagian supaya dapat berjalan dan dapat dihindarkan benturan kepentingan antar bagian dalam perusahaan.

7

Menurut Usry dan Hammer (1991:288), peningkatan produktivitas membutuhkan perencanaan yang cermat, yang tidak lagi merupakan hasil sampingan dari usaha perencanaan lainnya tetapi merupakan perencanaan yang berdiri sendiri dengan berbagai upaya yang terkandung di dalamnya. Rencana tersebut merupakan tanggung jawab langsung atas tindakan untuk meningkatkan produktivitas dan saling merinci keterkaitan dengan rencana yang lainnya seperti anggaran operasi, investasi modal, penelitian dan teknologi dan pengembangan sumber daya manusia. Tujuan pengukuran produktivitas adalah untuk menyuguhkan suatu indeks yang ringkas dan akurat kepada manajemen yang digunakan utuk mengembangkan hasil nyata dengan standar prestasi.

Menurut Baridwan (2009:239), prosedur pengawasan produksi dimulai dari dikeluarkannya order produksi, dan mengadakan pelaksanaannya dan melakukan penyesuaian. Dalam membuat order produksi, perlu dipertimbangkan tersedianya bahan, kapasitas pabrik dan kemampuan karyawan. Order produksi dikirmkan pada tiap bagian yang akan mengerjakan order tersebut. Prosedur pengawasan produksi ini erat hubungannya dengan prosedur pesanan penjualan, pengiriman dan pembelian. Tanpa adanya perencanaan, pengaturan yang bagus serta pengawasan akan mengakibatkan jeleknya hasil produksi. Biaya produksi yang tinggi akan mengakibatkan harga pokok produksinya menjadi besar dan mengakibatkan tingginya harga jual produk, sehingga tidak terjangkau oleh konsumen. Pedoman kerja yang menjadi arah bagi bagian produksi dapat dirumuskan dalam 4 hal:

1. Tepat jumlah 2. Tepat waktu

8

3. Tepat mutu

4. Tepat harga/ongkos.

Jumlah produk yang akan dihasilkan harus direncanakan dengan baik agar tidak terlalu banyak dan tidak terlalu sedikit. Jika terlalu banyak maka akan mengakibatkan bertumpuknya hasil produksi di gudang yang akan mengakibatkan kerusakan dalam penyimpanannya. Penumpukan tersebut berarti banyak modal yang tertanam dalam barang itu berhenti dan menjadi kurang efektif. Berdasarkan keempat pedoman kerja di atas dapat disimpulkan beberapa perencanaan yaitu:

1. Perencanaan produk 2. Perencanaan luas produksi 3. Perencanaan lokasi pabrik 4. Perencanaan layout mesin pabrik 5. Perencanaan bahan baku

6. Perencanaan tenaga kerja 7. Pengawasan kwalitas

Untuk menentukan produk yang akan diproduksi membutuhkan keterpaduan antara permintaan produk, permohonan produk dan sumberdaya produksi yang tersedia di perusahaan. Rencana produksi terdapat dalam schedule produksi dan orderan produksi. Permintaan bahan diterbitkan untuk setiap order produksi untuk mengotorisasi persediaan dalam mengeluarkan bahan ke produksi. Jenis dan kuantitas yang terdapat dalam permintaan bahan ditentukan dari spesifikasi dalam daftar bahan untuk produk.

9

Menurut Hansen dan Mowen (2005:24), produktivitas berkaitan dengan memproduksi output secara efisien, dan cara spesifik mengacu pada hubungan antara

output dan input yang digunakan untuk memproduksi output. Biasanya, kombinasi atau

bauran dari input yang berbeda-beda dapat digunakan untuk memproduksi suatu tingkat output tertentu. Menurut Pardede (2007:51), produksi adalah sebagai seluruh kegiatan yang meliputi pemanfaatan berbagai jumlah dan jenis sumber daya untuk menghasilkan barang dan jasa. Dari segi operasi dan produksi, ukuran kelayakan pembuatan barang adalah daya kerja yang tersedia atau yang akan tersedia. Apabila daya kerja lebih kecil dari titik impas maka pembuatan barang yang bersangkutan tidak layak dari segi operasi dan produksi. Beberapa unsur lainnya adalah tempat kedudukan perusahaan, tata letak cara pengolahan, dan persediaan.

2.2 Pengawasan Perencanaan Produksi

Menurut Pardede (2007:12), perencanaan produksi adalah penentuan jenis barang atau jasa yang akan dibuat oleh suatu perusahaan dalam kegiatan sehari-harinya. perencanaan kegiatan produksi ditentukan dengan mempertimbangkan permintaan yang ada di pasar melalui peramalan atau perkiraan permintaan. Anggaran produksi dengan mempertimbangkan kemampuan perusahaan disebut sebagai jumlah dan jenis produksi dalam satu masa tertentu.

Menurut Nafarin (2009:12), perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang akan dilakukan di masa mendatang untuk mencapai tujuan yang diinginkan. Tujuan utama perencanaan adalah untuk memberikan proses umpan maju (feedforward) dalam pengambilan

10

keputusan operasional perusahaan. Jenis-jenis perencanaan antara lain tujuan, kebijakan, aturan, metode serta tujuan, kebijakan, aturan, metode, strategi, standar, program, prosedur, dan anggaran. Menurut Supriono (1994:31), pada umumnya tujuan perencanaan dalam perusahaan adalah untuk meminimumkan biaya dan memaksimalkan laba dalam waktu tertentu dan dengan dana tertentu. Masalah dalam perencanaan dan pengendalian bahan adalah penyelenggaraan persediaan bahan baku yang tepat supaya kegiatan produksi tidak terganggu dan dana yang ditanamkan dalam persediaan bahan tidak berlebihan. Pengawasan bahan adalah suatu fungsi terorganisasi yang terus menerus disempurnakan untuk meletakkan pertanggung-jawaban atas pengolahan bahan dan persediaan. Tujuan dari pengawasan bahan adalah:

1. Menyediakan bahan produksi yang diperlukan dengan cara efisien dan dapat menghindari terganggunya kegiatan produksi perusahaan karena keterlambatan datangnya bahan.

2. Menjamin adanya persediaan yang cukup untuk melayani permintaan customer mendadak (tiba-tiba).

3.2 Biaya Produksi

Menurut Mulyadi (2004:30), biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi untuk siap dijual. Menurut Sutrisno (2002:200), biaya produksi adalah biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk selesai. Biaya ini dikeluarkan oleh departemen produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Menurut

11

Supriyono (1994:31), biaya sesuai dengan fungsi pokok dari kegiatan perusahaan dapat digolongkan dalam:

1. Fungsi administrasi dan umum yaitu fungsi yang berhubungan dengan kegiatan penentuan kebijaksanaan, pengarahan dan pengawasan kegiatan perusahaan secara keseluruhan supaya efektif dan efisien.

2. Fungsi keuangan (Financial) yaitu fungsi yang berhubungan dengan kegiatan keuangan atau penyediaan dana yang diperlukan perusahaan.

Biaya yang akan dibebankan dapat digolongkan menjadi 2 sesuai dengan periode akuntansi, yaitu: Pengeluaran modal (capital expenditures) dan pengeluaran penghasilan (revenues expenditure). Penggolongan biaya sesuai dengan tendensi perubahannnya terhadap aktivitas terdiri dari biaya tetap (fixed cost), biaya variable

(variable cost) dan biaya semi variable (semi variable cost). Penggolongan biaya sesuai

dengan obyek yang dibiayai adalah biaya langsung (direct cost) dan biaya tidak langsung (indirect cost). Penggolongan biaya untuk tujuan pengendalian biaya ada 2 yaitu: biaya terkendalikan (controllable cost) dan biaya tidak terkendalikan

(uncontrollable cost). Penggolongan biaya sesuai dengan pengambilan keputusan yaitu

12

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Yang menjadi objek penelitian adalah target dan pencapaian target produksi yang terjadi periode Januari-Desember tahun 2011 pada PT Bintan Bersatu Apparel.

3.1.2 Metode Pengumpulan Data

Pengumpulan data penelitian ini menggunakan teknik dokumentasi dengan mengamati laporan atau dokumen untuk memperoleh data sekunder. Data yang dikumpulkan berupa laporan daily output yang terjadi selama periode Januari–Desember tahun 2011.

3.1.3 Metode Analisis Data

Analisis data yang digunakan adalah dengan metode deskriptif. Yaitu menceritakan metode-metode yang berkaitan dengan pengumpulan dan penyajian suatu data sehingga memberikan informasi yang berguna. Dalam penelitian ini penulis menceritakan berupa data target output produksi dan membandingkan sesuai dengan teori yang mendukung penelitian ini. Maka penulis membaca buku yang berhubungan dengan produksi untuk mengumpulkan referensi.

13

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Umum Perusahaan

PT Bintan Bersatu Apparel merupakan salah satu cabang perusahaan Bodynits Singapore yang ada di Indonesia yang serdiri sejak 12 September 2005 dibawah pimpinan seorang Direktur bernama Glen Ho yang mempunyai karyawan kurang lebih 2.000 orang. Perusahaan ini beralamat di Komp. Citra Buana Park III Lot 9-10 Batam Centre. PT Bintan Bersatu Apparel ini adalah perusahaan yang bergerak di bidang garmen yang memproduksi pakaian casual seperti celana, tank top, kaos polo , jaket khususnya pakaian olah raga yang bisa dipakai untuk anak-anak, dewasa, pria maupun wanita. Adapun jenis merk pakaian yang diproduksi PT Bintan Bersatu Apparel ini adalah: 1. Puma 2. Adidas 3. Reebok 4. Bodywork 5. Delta

3.2.2 Visi Dan Misi Perusahaan

PT Bintan Bersatu Apparel ini mempunyai misi untuk menjadi industri pakaian yang terdepan di dunia dan berkembang dalam persatuan yang strategis bersama pelanggan (costumer) perusahaan.

14

Yang menjadi visi dari PT Bintan Bersatu Apparel adalah: 1. Memberikan layanan yang terbaik

2. Berpatokan pada produk berkualitas tinggi 3. Memenuhi atau melebihi suatu pencapaian biasa 4. Menjamin produk yang bernilai kompetitif.

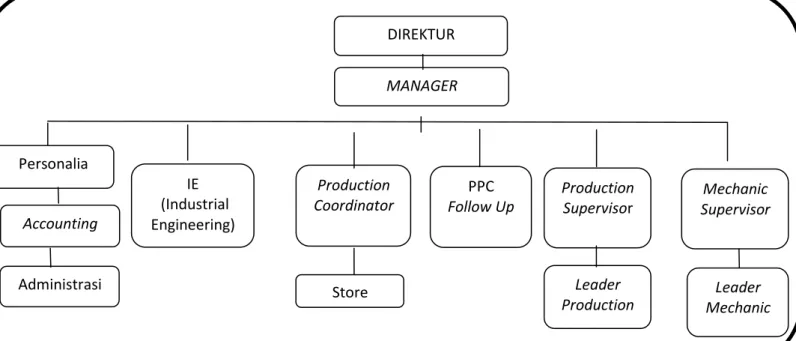

3.2.3 Struktur Organisasi Perusahaan

Struktur organisasi suatu perusahaan merupakan suatu hal yang penting untuk menunjukkan gambaran yang melukiskan tentang hubungan antara karyawan dengan bidang usaha kerjanya. Struktur organisasi dapat memperjelas batas dari tugas dan wewenang serta tanggung-jawab masing-masing. Struktur organisasi PT Bintan Bersatu Apparel dapat dilihat pada gambar 3.1 berikut.

DIREKTUR MANAGER Personalia Production Supervisor Leader Production Leader Mechanic PPC Follow Up Mechanic Supervisor IE (Industrial Engineering) Accounting Administrasi Production Coordinator Store

15

Berdasarkan struktur organisasi di atas, Adapun penguraian tugas dan wewenang masing-masing bagian yaitu:

1. Direktur

Direktur merupakan pimpinan tertinggi perusahaan. Direktur membawahi Manager yang bertugas membantu dalam melaksanakan operasi perusahaan.

Tugas dan wewenang Direktur diuraikan sebagai berikut:

1. Memberikan petunjuk dan arahan kepada setiap bawahan untuk mencapai tujuan perusahaan.

2. Menentukan kebijaksanaan dan petunjuk kerja sesuai dengan hasil rapat umum pemegang saham.

3. Menyusun rencana kerja perusahaan untuk anggaran satu tahun. 2. Manager

Tugas dan wewenang dari Manager adalah:

1. Menentukan dan memutuskan kebijaksanaan utama dalam usaha pencapaian tujuan perusahaan.

2. Mengkoordinasi dan mengawasi tugas-tugas yang didelegasikan kepada

supervisor.

3. Mempertanggung jawabkan kegiatan perusahaan kepada direktur. 4. Memutuskan penerimaan karyawan baru pada perusahaan.

3. Personalia

Tugas dan wewenang dari Personalia adalah:

1. Menangani masalah pengadaan karyawan mulai dari merekrut sampai pemberhentian karyawan.

16

2. Menangani masalah Jamsostek Ketenaga kerjaan. 4. Accounting

Tugas dan wewenang dari accounting adalah:

1. Menangani masalah absensi karyawan mulai dari masuk kerja, hingga pulangnya karyawan.

2. Menghitung jam lemburnya karyawan.

3. Menangani masalah perhitungan gaji karyawan tiap bulan. 5. Administrasi

Tugas dan wewenang dari administrasi adalah:

1. Menangani atau menghitung jumlah karyawan yang lembur.

2. Mengorder atau memberi makanan terhadap karyawan yang lembur.

3. Bertanggung jawab atau menyambut customer yang datang ke dalam perusahaan.

4. Mampu menjawab segala pertanyaan yang ada, apabila customer menginginkan segala sesuatu.

5. Menginput dan membuat faktur dari bon orderan yang diterima dari bagian staff. 6. IE (Industrial Engineering)

Tugas dan wewenang dari IE (Industrial Engineering) adalah: 1. Memberikan target terhadap bagian produksi.

2. Menghitung jumlah karyawan yang masuk kerja.

3. Menghitung jumlah karyawan /operator yang di transfer bekerja ditempat line yang lain.

17

4. Menghitung jumlah/ hasil setiap line untuk mendapatkan bonus setiap sekali seminggu untuk supervisor dan leader.

5. Mengambil setiap style apa saja yang running pada hari itu juga. 6. Mengambil Take Time/ kecepatan karyawan operator dalam bekerja. 7. Membuat Estimation.

8. Membuat Daily Output.

9. Meng-input atau memasukkan hasil Output setiap line. 7. Production Coordinator

Tugas dan wewenang dari Production Coordinator adalah: 1. Bertanggung jawab untuk memimpin tim kerja

2. Bertanggung jawab untuk mengembangkan strategi pemasaran, perencanaan promosi serta implementasinya.

8. Store

Tugas dan wewenang dari store adalah:

1. Bertanggung jawab atas jumlah barang di store.

2. Membuat laporan tentang keadaan barang yang ada digudang. 3. Membuat laporan persediaan barang yang ada di store.

4. Membuat laporan barang yang return.

5. Membuat laporan barang yang rusak/reject

6. Memeriksa keadaan fisik dan jumlah dari barang yang masuk ke store. 7. Dan lain-lain.

9. PPC (Follow Up)

18

1. Bertanggung jawab atas permintaan customer.

2. Mampu menangani masalah-masalah yang ada di production. 3. Meng-input Daily output, untuk membuat production plan. 4. Membuat label/ accessories setiap bahan yang dikerjakan. 10. Production Supervisor

Tugas dan wewenang dari Production Supervisor adalah: 1. Bertanggung jawab untuk memimpin tim kerja.

2. Mampu menangani setiap masalah yang ada di production. 11. Leader Production

Tugas dan wewenang dari Leader Production adalah: 1. Bertanggung jawab untuk memimpin setiap line.

2. Membantu supervisor dalam membantu tugasnya. Dapat mengatasi setiap masalah yang ada.

3. Memberikan dorongan/ semangat terhadap karyawan/operator. 4. Mewakili Supervisor dalam pelaksanaan tugasnya.

5. Membantu Supervisor dalam pelaksanaan tugasnya. 12. Mechanic supervisor

Tugas dan wewenang dari Mechanic supervisor adalah: 1. Bertanggung jawab untuk aliran listrik yang dipakai. 2. Dapat mengatatasai masalah mesin yang rusak. 13. Leader Mechanic

Tugas dan wewenang dari Leader Mechanic adalah: 1. Bertanggung jawab untuk aliran listrik yang dipakai.

19

2. Dapat mengatasi masalah mesin yang rusak.

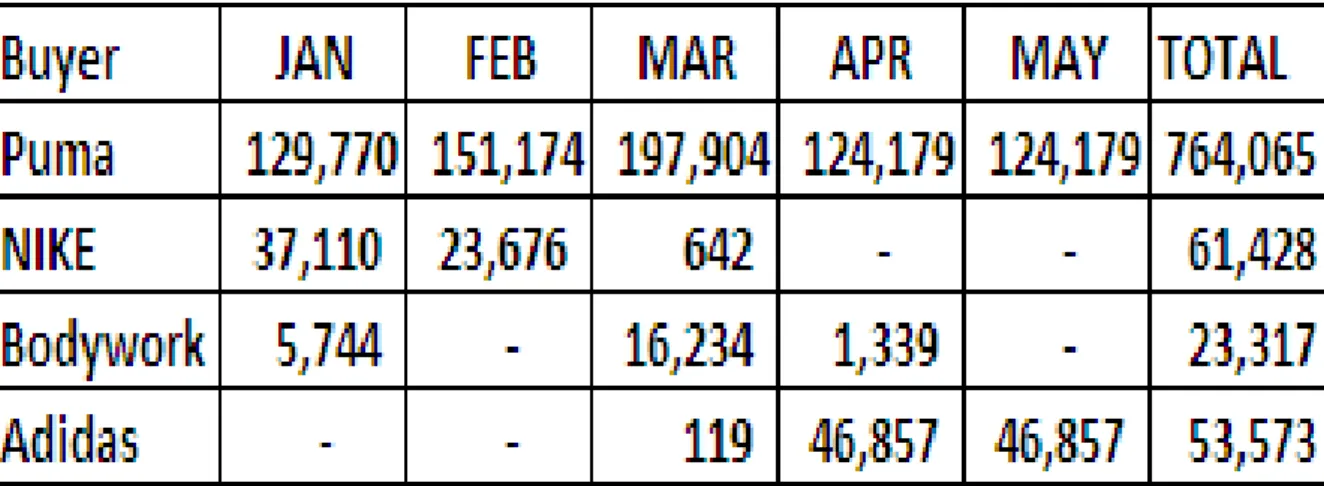

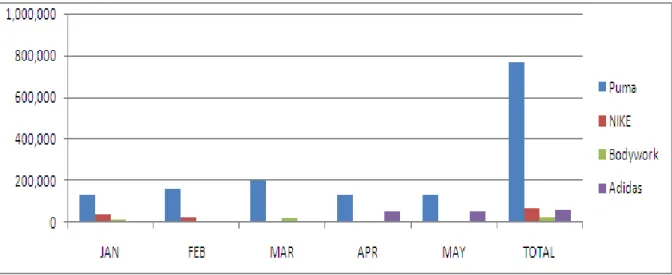

3.2.4 Perkembangan Penjualan Perusahaan

PT Bintan Bersatu Apparel adalah salah satu perusahaan yang bergerak di bidang garmen. Berdasarkan data yang diperoleh total garmen yang terjual selama periode Januari-Desember tahun 2011 sebanyak 2.668.248 pcs untuk semua jenis merk dan 902.383 pcs untuk periode Januari-Mei tahun 2012 yang hanya memproduksi 4 jenis merk. Berdasarkan data pada tabel dapat dilihat bahwa penjualan untuk jenis Puma, Nike, Adidas, maupun Bodywork terjadi peningkatan mulai bulan Jan-Mei tahun 2012. Adapun yang menjadi data perkembangan penjualan PT Bintan Bersatu Apparel pada periode bulan Januari –Mei tahun 2012 dapat dilihat dalam tabel dan grafik 3.1 berikut:

20

21

BAB IV

PEMBAHASAN

1.1 Pencapaian Target Produksi

Tujuan produksi yang dilakukan oleh PT Bintan Bersatu Apparel salah satunya adalah untuk memperoleh laba yang optimal dan mengembangkan potensi yang ada pada perusahaan serta meningkatkan kualitas produksi perusahaan. Sesuai permintaan customer yang semakin meningkat dan permintaan kualitas produksi sebelum adanya pengiriman.

Data output yang menunjukkan sebagai bahan dasar untuk analisa berdasarkan tabel yang terdiri line yaitu total seluruh line produksi untuk melakukan proses produksi pada periode Jan- Des 20111. Efficiency yaitu total persentase yang diperoleh berdasarkan daily output. Total output adalah jumlah Quantity target produksi yang telah tercapai. Target output adalah estimasi target output yang dikeluarkan oleh perusahaan sebagai dasar untuk mencapai target. Adapun tabel yang dimaksud oleh penulis adalah sebagai berikut.

22

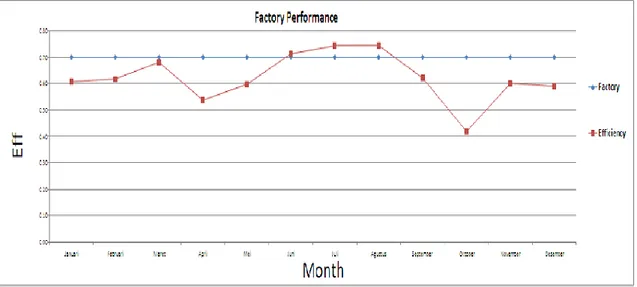

Untuk memperjelas tingkat naik turunnya efficiency target produksi setiap bulan dapat dilihat pada grafik di bawah ini.

Grafik 4.1 efficiency target

Berdasarkan data tabel dan grafik 4.1 yang menunjukkan efficiency hanya 62,26% dengan total output 1.937.221 pcs. Dengan demikian diketahui bahwa pencapaian target

output produksi pada PT Bintan Bersatu Apparel selama periode Januari-Desember

tahun 2011 tidak mencapai optimal 100% dengan kekurangan sebesar 1.417.017 atau 34,47%.

4.2 Analisis Penyebab Tidak Tercapainya Target Produksi 4.2.1 Pencapaian Target Bulan Januari Tahun 2011

Berdasarkan data yang diperoleh pada bulan Januari tahun 2011 dengan jumlah output 172.764pcs dan persentase 60,86% belum mencapai target output yang optimal. Hal ini disebabkan oleh faktor peralatan perusahaan seperti mesin yang sering mengalami kerusakan. Akibatnya menghambat jalannya produksi sehingga mengurangi target

23

output. Oleh karena itu sebagai solusi untuk menghindari faktor tersebut sebaiknya

perusahaan melakukan penambahan persediaan mesin. Sehingga jika terjadi kerusakan dalam line produksi dapat diganti. Dengan demikian tidak perlu untuk menunggu mekanik melakukan perbaikan. Gudang merupakan tempat perbaikan terhadap mesin yang rusak.

4.2.2 Pencapaian Target Bulan Februari Tahun 2011

Pada bulan Februari output sebesar 155.662pcs dengan jumlah persentase 61,55%. Faktor yang mempengaruhi target output produksi tidak tercapai yaitu banyaknya terjadi pergantian style. Misalnya line 1A pertama memproduksi merk adidas style S12APW405 sesuai quantity order dari customer sebanyak 500pcs. Setelah produksi untuk adidas selesai, line tersebut akan memproduksi merk puma untuk style 508091. Untuk pergantian style yang seperti ini perlu adanya mekanik untuk melakukan adjust mesin karena urutan maupun jenis mesin yang digunakan untuk menjahit style adidas dengan puma sangat berbeda. Dengan adanya waktu yang terbuang untuk adjust mesin maka menyebabkan target output berkurang. Oleh sebab itu disarankan terhadap perusahaan untuk menyediakan dalam 1 line ada 1 mekanik. Sehingga tidak ada waktu untuk menunggu mekanik melakukan adjust mesin.

4.2.3 Pencapaian Target Bulan Maret Tahun 2011

Pada bulan Maret target output produksi 247.894pcs dendan persentase 68,18% dipengaruhi oleh kekurangan bahan baku dan peralatan perusahaan seperti tidak ada

24

yang telah diproduksi tidak memiliki label, maka tidak akan dapat dihitung dalam target

output terlebih untuk melakukan pengiriman. Pengiriman yang dilakukan PT Bintan

Bersatu Apparel ini adalah output produksi yang sudah OK termasuk dalam berbagai accesoris maupun quality. Selain itu, bahan baku yang menghambat produksi dalam mencapai target output yaitu karet. Sebagian besar pakaian yang diproduksi PT Bintan Bersatu Apparel ini menggunakan bahan baku karet. Oleh karena itu jika karet tidak ada, pastinya akan menghambat proses produksi. Demikian juga halnya dengan bahan baku lainnya yakni kancing, jarum, hangtag, benang. Bahan baku tersebut adalah hal yang utama yang digunakan untuk memproduksi pakaian. untuk itu diusulkan kepada perusahaan perlu untuk lebih memperhatikan dalam melakukan stoktake guna untuk kepentingan dalam proses produksi.

4.2.4 Pencapaian Target Bulan April Tahun 2011

PT Bintan Bersatu Apparel memproduksi pakaian sesuai dengan permintaan customer baik dari segi jumlah maupun jenis. Dari setiap merk yang produksi memiliki logo yang berbeda-beda. Untuk menempelkan logo tersebut ada yang dilakukan dengan cara

printing, press, dan embroidery. Yang menjadi masalah untuk mencapai target output

produksi pada bulan April dengan jumlah 187.308pcs dan persentase 53,73% adalah adanya reject dalam logo seperti krek atau retak yang tidak bisa approve oleh quality.

Reject tersebut tidak dapat dilanjutkan dalam proses produksi dan akibatnya target

produksi tidak tercapai. Oleh sebab itu sebaiknya perusahaan mengutamakan quality terhadap produk supaya tidak banyak terjadi reject baik dari logo, printing maupun dari produksi demi menjaga kelangsungan perusahaan terhadap customer.

25

4.2.5 Pencapaian Target Bulan Mei Tahun 2011

PT Bintan Bersatu Apparel melakukan penjualan di berbagai Negara Asia maupun Eropa yang dibagi menjadi 2 jenis pengiriman yaitu International order dan Japan

order. Dalam pengiriman International order adalah setiap produk yang dilakukan check oleh quality department cukup satu kali saja. Berbeda halnya dengan pengiriman

yang dilakukan untuk Japan order yaitu produk yang akan dikirim harus melakukan

double check secara 100% oleh quality department. Pada bulan Mei mencapai target

267.060pcs dengan persentase 59,61 disebabkan banyak produksi untuk Japan order oleh karena itu, output yang dikeluarkan produksi menumpuk belum check 100% oleh

quality. Sehingga tidak dapat untuk dilakukan packing dan dihitung sebagai target.

Untuk melakukan double check 100% membutuhkan waktu yang lama. Untuk menghindari banyaknya waktu yang digunakan double check terhadap Japan order sebaiknya perusahaan menambah jumlah anggota khususnya quality.

4.2.6 Pencapaian Target Bulan Juni Tahun 2011

Untuk bulan Juni, masalah yang menyebabkan pencapaian target tidak optimal dengan jumlah 12.890pcs dan persentase 71,28% adalah faktor tenaga kerja. Banyaknya permintaan oleh customer membutuhkan waktu jam kerja yang lebih untuk menyelesaikan produksi yang biasa disebut dengan over time. Sebagian besar line produksi pada PT Bintan Bersatu Apparel ini bekerja dalam 1 shiff. Sehingga dalam menyelesaikan pakaian dalam jumlah yang sangat banyak dengan waktu yang telah ditentukan maka perusahaan memberikan jumlah overtime yang tinggi mencapai 5 jam

26

kerja tambah 7 jam kerja basic = 12 jam kerja / hari. Banyaknya jam kerja dialami oleh operator mengakibatkan gangguan terhadap kesehatan sehingga menimbulkan adanya absen. Selain karena sakit, setiap manusia ada keperluan pribadi di luar pekerjaan yang harus diselesaikan, setiap perusahaan memberikan fasilitas bagi karyawan yang telah bekerja 1 tahun atau lebih berupa cuti 12 hari dalam 1 tahun. Setiap karyawan berhak untuk untuk menjalankannya kapan saja tanpa terkecuali. Oleh karena itu setiap hari

line produksi kekurangan manpower yang seharusnya jumlah operator menurut estimasi

dalam 1 line minimal 30 orang. Dengan adanya faktor-faktor diatas sehingga aktual yang tersedia hanya 27-28 orang. 28 orang tidak mampu untuk menyelesaikan target

output dengan menggunakan 30 mesin. Oleh sebab itu, kurangnya tenaga kerja akan

mempengaruhi pencapaian target output. maka manajemen perusahaan memberikan dukungan atau semangat terhadap manpower dengan cara membagikan bonus/insentive berupa sejumlah uang 100 ribu rupiah per hari kepada setiap line produksi yang mencapai persentasi 100% atau lebih. 20.000 rupiah untuk leader produksi dan 20.000 rupiah untuk supervisor produksi. Dengan solusi yang demikian, sehingga tingkat kepedulian tenaga kerja untuk melaksanakan tugas dan kewajibannya dalam bekerja semakin meningkat. Dalam pembagian bonus/insentive ini tidak dibagikan untuk operator yang absen.

4.2.7 Pencapaian Target Bulan Juli Tahun 2011

Tingkat ketelitian setiap setiap manusia pada umumnya tidak sama. Hal ini juga mempengaruhi tingkat pencapaian target output produksi. Pada bulan Juli jumlah target produksi sebanyak 13.873pcs disebabkan banyak reject yang ditemukan oleh quality

27

department pada saat melakukan check. Reject tersebut yang diakibatkan oleh operator

itu sendiri pada saat jahit. Misalnya timbul lobang jarum pada kain akibat dua kali jahit. Adanya sisa benang pada kain. Reject tersebut akan dikembalikan oleh quality

department ke produksi untuk melakukan perbaikan. Dengan demikian membutuhkan

waktu yang banyak untuk melalukan proses produk yang sama sehingga mengurangi target produksi. Untuk itu disarankan kepada setiap atasan seperti leader maupun

supervisor produksi untuk memperhatikan setiap manpower yang sedang bekerja agar

lebih berhati-hati dalam melaksanakan pekerjaan masing-masing.

4.2.8 Pencapaian Target Bulan Agustus Tahun 2011

Pada bulan Agustus adanya kerusakan mesin yang menyebabkan kotor pada pakaian. Kotor pada pakaian tidak memenuhi standar quality dan tidak layak untuk dikirim sehingga tidak dihitung dalam output. Selain kotor kerusakan mesin juga menimbulkan kain berminyak, benang berlilit. Akibatnya line produksi tidak dapat beroperasi dan menghasilkan output dengan jumlah 13.447pcs dan persentase 74,4%. Dengan demikian, untuk menghindari terjadinya kerusakan mesin yang akan mempengaruhi target produksi, maka diwajibkan kepada setiap manpower diberikan waktu 5 menit sebelum memulai bekerja dan 5 menit sebelum pulang untuk membersihkan area kerja termasuk mesin yang digunakan.

4.2.9 Pencapaian Target Bulan September Tahun 2011

PT Bintan Bersatu Apparel memiliki banyak department yang saling berhubungan satu sama lain. Dalam memproduksi pakaian, line produksi hanya bertugas untuk menjahit.

28

Sebelum proses jahit dimulai department yang lain harus menyelesaikan prosesnya terlebih dahulu. Seperti cutting department yang bertugas untuk memotong bahan.

Bundling department yang bertugas untuk mengikat dan memisahkan warna, size, style

dangan tujuan untuk line produksi dengan cepat untuk melakukan proses produksi, logo belum printing maupun press. Yang menjadi kendala bulan September dan juga mempengaruhi paencapaian target produksi hanya memperoleh 231.723pcs dengan persentase 62,08% adalah terjadinya keterlambatan datangnya bahan dari

department-department lain seperti disebut diatas yang mengakibatkan line produksi menunggu.

Solusi yang diusulkan dalam hal ini adalah perusahaan memberikan schedule terhadap setiap department untuk menghindari keterlambatan bahan baku ke line produksi dari

deparment lain.

4.2.10 Pencapaian Target Bulan Oktober Tahun 2011

PT Bintan Bersatu Apparel dalah salah satu anak perusahaan dari PT Bodynits yang ada di Singapore. Sebagai anak perusahaan hanya bertugas untuk memproduksi suatu produk yang dipimpin oleh induk perusahaan. Salah satu tugas tersebut untuk menghitung stok bahan baku yang ada di gudang guna untuk mengetahui cukup atau tidaknya untuk diproduksi dalam satu bulan. Pada bulan oktober, bagian staff gudang sering mengalami kesalahan dalam melakukan perhitungan stok. Misalnya stok bahan baku yang sisa pada bulan September aktualnnya sebanyak 10.000 pcs. Perkiraan bagian gudang masih ada 12.000 pcs. Berdasarkan laporan dari gudang, sehingga bagian purchasing melaporkan kekurangan sebesar 8.000 pcs terhadap induk perusahaan. sedangkan order produksi yang dibutuhkan untuk bulan Oktober sebanyak

29

20.000 pcs. Akibat kesalahan perhitungan bagian gudang, maka perusahaan mengalami kekurangan bahan baku sebanyak 2.000 pcs. Akibat kurangnya bahan baku tersebut maka menghambat proses produksi sehingga hanya dapat memperoleh target sebesar 231.293 denga persentase 41.8% dan mengakibatkan delay terhadap pengiriman barang. Sehingga diterapakan ketelitian oleh staff gudang dalam melakukan perhitungan stok untuk menghindari terjadinya kesalahan order oleh purchasing.

4.2.11 Pencapaian Target Bulan November Tahun 2011

Bulan November beberapa line produksi memproduksi sample yang akan digunakan induk maupun cabang perusahaan sebagai contoh untuk produksi berikutnya. Berhubung karena produk sample tidak untuk dijual, maka tidak dapat dihitung dalan target output. Selama bulan November banyak terjadi produksi sample sehingga mempengaruhi pencapaian persentase output dengan jumlah 226.304pcs dan persentase 59.9%. untuk itu disarankan untuk perusahaan menyediakan 1 line khusus untuk memproduksi sample sehingga tidak mengganggu line produksi untuk mencapai target.

4.2.12 Pencapaian Target Bulan Desember Tahun 2011

Tujuan suatu perusahaan dalam melakukan produksi adalah untuk melakukan penjualan dengan maksud memperoleh keuntungan. Untuk memperoleh hasil produksi yang maksimal, perusahaan menyediakan peralatan maupun fasilitas yang layak untuk digunakan. Seperti halnya yang terjadi dalam bulan Desember sering terjadi kerusakan pada electrical. Lampu merupakan salah satu fasilitas yang disediakan perusahaan yang sering mengalami kerusakan baik dari saluran PLN maupun genset yang ada dalam

30

perusahaan. Terjadinya kerusakan ini mengakibatkan line produksi tidak dapat beroperasi dan mengeluarkan target output hanya dalam jumlah 177.113pcs dengan persentase 59%. Perusahaan sebaiknya memperhatikan fasilitas yang ada, perlu adanya motivasi terhadap maintenance dalam melakukan pengecekan yang teliti untuk menjaga kelancaran produksi perusahaan.

31

BAB V

PENUTUP

5.1 KESIMPULAN

Berdasarkan pembahasan pada Bab IV, maka diperoleh kesimpulan:

1. Pencapaian target produksi periode Januari-Desember tahun 2011 secara rata-rata belum tercapai secara optimal 100% melainkan hanya 62,26%.

2. Faktor-faktor yang mempengaruhi pencapaian target produksi pada PT Bintan Bersatu Apparel ini adalah kerusakan mesin, banyaknya pergantian style, kurangnya bahan baku, reject produksi, japan order, faktor tenaga kerja, kesalahan perhitungan stok gudang, keterlambatan bahan dari department yang lain, adanya produksi

sample dan fasilitas perusahaan yang kurang memadai.

5.2 SARAN

Berdasarkan hasil penelitian dan kesimpulan yang telah dikemukakan, saran yang dapat diberikan penulis yaitu untuk mencapai target produksi secara optimal pada PT Bintan Bersatu Apparel ini adalah dengan cara memperbaiki dari setiap faktor-faktor yang ditelah dianalisis pada bab IV seperti mesin, kekurangan bahan baku, tenaga kerja. Untuk merencanakan jumlah dan jenis produksi, maka perusahaan melaksanakan kegiatan pengolahan dengan tenaga kerja manusia dan mesin untuk mengolah bahan baku dan bahan pembantu yang tersedia.

32

DAFTAR PUSTAKA

Baridwan, Zaki. (2009). Sistem Akuntansi. Edisi Kelima. Yogyakarta.

Hansen, Don R.dan Mowen, Maryanne. (2005). Management Accounting. Edisi 7. Jakarta: Salemba Empat.

Inwantoro, Sutrisno.(2002). Kiat Sukses Berwirausaha. Jakarta: Gramedia. Mulyadi. (2001). Sistem Akuntansi. Edisi 3. Jakarta: Salemba Empat.

Nafarin. (2009), Penganggaran Perusahaan. Edisi 3. Jakarta:Salemba Empat.

Pardede, Pontas M. (2007). Manajemen Operasi dan Produksi-Teori, Model, Dan

Kebijaksanaan. Edisi 11. Yogyakarta.

Supriyono. (1994). Akuntasi Biaya. Edisi 2. Yogyakarta: Cetakan Kedelapan.

Usry, Milton F. & Hammer, Lawrence H. (1991). Akuntansi Biaya. Edisi 10. Jakarta: Penerbit Erlangga.