1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Teknologi informasi pada saat ini telah menjadi bagian yang tidak

terpisahkan dari suatu perusahaan. Perkembangan teknologi informasi

yang pesat ini, membuat banyak perusahaan tidak lagi memandang dalam

divisi teknologi informasi hanya sebagai pendukung semata. Dalam

memenuhi kebutuhan perusahaan, teknologi informasi menjadi salah satu

sumber daya utama untuk meningkatkan daya saing terhadap para

pesaingnya. Setiap perusahaan mencoba untuk menerapkan teknologi

informasi agar dapat meningkatkan efesiensi dan efektifitas dalam proses

bisnis dan juga mampu memberikan nilai tambah yaitu berupa competitive

advantage.

Teknologi informasi juga menjadi hal yang penting dalam

pendukung kegiatan ekonomi seperti halnya adalah dalam kegiatan bayar

membayar saat ini dapat dilakukan dengan cepat dan mudah. Transaksi

ekonomi tidak hanya difasilitasi dengan uang tunai tapi telah merambah

dengan menggunakan instrumen non tunai seperti transfer, kartu kredit,

kartu ATM dan uang elektronik. Perkembangan inovasi dalam sistem

pembayaran telah membuat mekanisme pembayaran yang praktis, efisien,

aman dan nyaman dalam mendukung aktivitas ekonomi. Berikut adalah

2 Laporan Sistem Pembayaran dan Pengelolaan Uang tahun 2012 yang di

unduh dari www.bi.go.id. (Perkembangan Transaksi Sistem Pembayaran

dari tahun 2006 sampai 2010 terdapat di halaman lampiran).

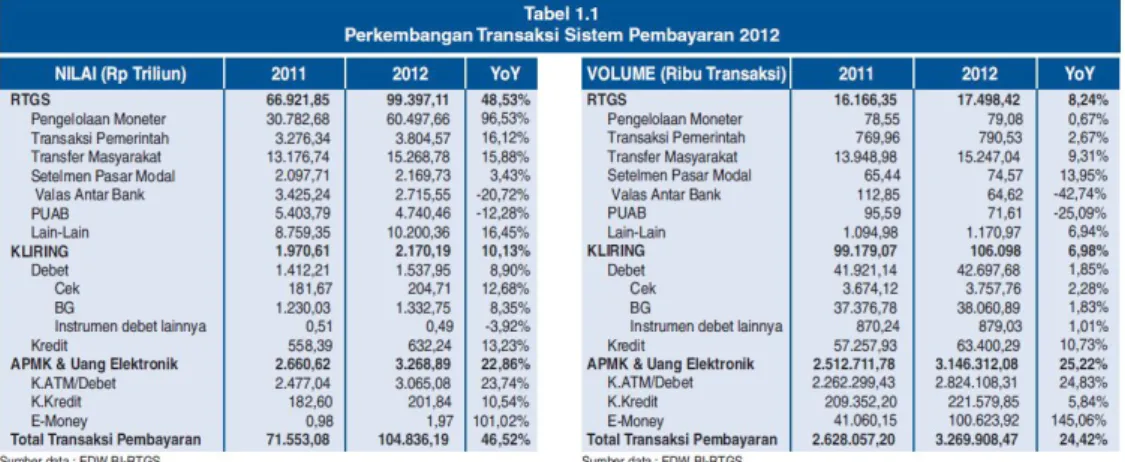

Tabel 1.1 Perkembangan Transaksi Sistem Pembayaran 2012

Sumber: www.bi.go.id

Gambar 1.2 Perkembangan Transaksi Sistem APMK (Alat Pembayaran

3 Seperti yang terjadi tahun 2012, perkembangan transaksi keuangan

mengalami peningkatan dibandingkan dengan tahun sebelumnya dengan

nilai transaksi mencapai Rp 104,84 ribu triliun atau meningkat 46,52%

dari sebelumnya tahun 2011 tercatat sebesar Rp 71,55 ribu triliun.

Sementara itu, dari sisi volume transaksi terjadi peningkatan sebesar

24,42% dibandingkan dengan tahun sebelumnya. Volume transaksi

sepanjang tahun 2012 mencapai 3,27 miliar transaksi. (Sumber : Laporan

Sistem Pembayaran 2012, www.bi.go.id). Sistem pembayaran yang

diselenggarakan oleh pihak di luar Bank Indonesia meliputi

penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu atau yang

biasa disebut APMK (kartu kredit, kartu ATM dan kartu debet), uang

elektronik dan kegiatan usaha pengiriman uang atau transfer dana. Seperti

yang terdapat pada gambar 1.2 bahwa untuk transaksi APMK mengalami

peningkatan dari tahun ke tahun.

Pada 2011, Bank Indonesia memfokuskan 4 pengembangan sistem

pembayaran. Pertama melanjutkan tahapan pengembangan Sistem

BI-RTGS dan BI-SSSS Generasi II. Kedua, melanjutkan inisiasi

pengembangan National Payment Gateway (NPG). Ketiga, mendorong

interoperabilitas industri uang elektronik. Keempat, penerapan chip dan

PIN paling kurang 6 digit untuk kartu ATM/Debet (Direktorat Akunting

dan Sistem Pembayaran, 2012).

NPG (National Payment Gateway) merupakan salah satu stategi

4 Efisiensi nasional yang ditekankan pada pengembangan NPG adalah

saling menghubungkan sistem pembayaran APMK (Alat Pembayaran

dengan Menggunakan Kartu) di seluruh Indonesia. Upaya efisiensi ini

mendorong industri sistem pembayaran agar saling terhubung satu sama

lain.

Dari sisi penjagaan kepercayaan terhadap alat bayar, khususnya

APMK, Bank Indonesia telah mewajibkan untuk menerapkan chip dan

PIN paling kurang 6 digit bagi industri kartu ATM dan Debet. Penerapan

chip bertujuan untuk mengurangi risiko fraud atau pencurian data yang

terdapat pada kartu ATM dan Debet berbasis magnetic stripe.

Dengan melihat pertumbuhan dari transaksi sistem pembayaran ini

terutama sistem pembayaran nontunai dapat dikatakan bahwa hal tersebut

memiliki potensi pasar yang semakin besar. Dalam menghadapi

persaingan bisnis seperti ini, Information Technology (IT) menjadi sesuatu

yang fundamental untuk diintegrasikan ke dalam setiap departemen pada

perusahaan. Perusahaan harus menggunakan IT sebagai objek utama

dalam membantu perusahaan untuk mencapai tujuan mereka (Hendarti dan

Kurniawan, 2011).

Adanya persaingan dan kompetisi dalam mendapatkan

proyek-proyek sistem pembayaran yang semakin ketat dalam lingkungan industri

sistem pembayaran menuntut perusahaan untuk mempunyai strategi yang

menekankan kepada keunggulan bersaing. Strategi tersebut bertujuan

5 diformulasikan dengan mengacu kepada evaluasi kinerja perusahaan

terutama pada Divisi IT perusahaan yang telah dilalui. Pengukuran kinerja

merupakan salah satu faktor yang sangat penting bagi suatu perusahaan

untuk mengetahui apakah peran divisi teknologi informasi memang

termasuk yang memberikan kontribusi yang besar dalam suatu perusahaan.

Didalam sistem pengendalian manajemen pada suatu perusahaan,

pengukuran kinerja merupakan usaha yang dilakukan pihak manajemen

untuk mengevaluasi hasil-hasil kegiatan yang telah dilaksanakan oleh

masing-masing unit bisnis yang dibandingkan dengan tolak ukur yang

telah diterapkan.

Saat ini masih banyak unit-unit bisnis masih menggunakan sistem

pengukuran kinerjanya hanya berdasarkan aspek keuangan saja. Padahal

dalam menghadapi dunia bisnis yang semakin kompleks dengan

persaingan yang bergerak cepat, pengukuran hanya berdasarkan aspek

keuangan saja sudah tidak memadai lagi. Dengan kelemahan metode

tradisional ini membuat para pelaku bisnis untuk memikirkan alternatif

yang lebih menguntungkan.

Balanced scorecard (BSC) merupakan salah satu metode yang

menyeimbangkan pengukuran aspek keuangan dengan aspek non

keuangan. Balanced scorecard mengklasifikasikan pengukuran kinerja

kedalam 4 prespektif yaitu keuangan, pelanggan, proses bisnis internal dan

pembelajaran dan pertumbuhan. Metode balanced scorecard ini pertama

6 1996. Balanced scorecard (BSC), merupakan salah satu metode

pengukuran dan manajemen kinerja untuk faktor internal dan eksternal

dari suatu perusahaan. BSC merupakan sebuah sistem manajemen populer

yang digunakan untuk memperjelas perusahaan dalam menerjemahkan

strategi, visi dan misi perusahaan mereka ke dalam tindakan. Oleh karena

itu sangat dimungkinkan para eksekutif untuk mencapai strategi mereka

dengan cara yang efektif (Kaplan, 2010).

BSC tradisional telah berkembang dalam menjadi metode

pengukuran kinerja. Pada tahun 1997, Van Grembergen dan Van Bruggen

mengadopsi Balanced Scorecard untuk digunakan pada departemen

Teknologi Informasi dalam suatu perusahaan. Menurut pandangan mereka,

dalam departmen Teknologi Informasi merupakan penyedia layanan dalam

internal perusahaan dengan kata lain penggguna mereka adalah pegawai

internal. Mereka memodifikasi dari BSC tradisional dengan menciptakan

IT Balanced Scorecard dengan empat perspektif baru yaitu kontribusi

perusahaan (corporate contribution), orientasi pengguna (user

orientation), penyempurnaan operasional (operational excellence) dan

7 BSC Tradisional

1. Financial 2. Customer

3. Internal Business Process 4. Learning & Growth

Gambar 1.3 BSC Tradisional & IT BSC

Perspektif-perspketif yang ada pada BSC Tradisional dengan IT

BSC bisa dikatakan hampir serupa, hanya terdapat perspektif yang

benar-benar terlihat berbeda yaitu antara financial dengan corporate

contribution. Penggunaan IT BSC merupakan salah satu cara yang paling

efektif untuk membantu dalam penyelarasan sisi IT dengan sisi bisnis.

Tujuannya adalah membuat sebuah fasilitas bagi pelaporan manajemen,

menumbuhkan konsensus diantara stakeholder kunci mengenai tujuan

strategis IT, menunjukkan efektifitas dan nilai tambah dari IT dan

mengkomunikasikan kinerja, resiko dan kemampuan IT (Grembergen et

al., 2003).

PT Alpha merupakan perusahaan yang menyediakan jasa koneksi

atau jaringan antar bank. PT Alpha memiliki bidang usaha dalam sistem

pembayaran tidak terlepas dari peran teknologi informasi sehingga dalam

mendukung proses bisnisnya. Dalam menjalankan bisnisnya di industri

sistem pembayaran PT Alpha dituntut mampu bersaing dalam kompetisi

yang ketat dalam lingkungan industri sistem pembayaran. Strategi tersebut

diformulasikan dengan mengacu kepada evaluasi kinerja perusahaan IT BSC

1. Corporate Contribution 2. User Orientation 3. Operational Excellence 4. Future Orientation

8 terutama pada Divisi IT perusahaan yang telah dilalui. Dengan pengukuran

kinerja tersebut perusahaan dapat melihat keberhasilan atas kinerja dari

Divisi IT dalam perusahaan tersebut. Berdasarkan latar belakang yang

telah dikemukakan, maka peneliti ingin mengukur kinerja perusahaan

khususnya pada Divisi IT PT Alpha menggunakan empat perspektif yang

dimiliki IT Balanced Scorecard.

1.2 Rumusan Masalah

Adanya persaingan dan kompetisi dalam mendapatkan

proyek-proyek sistem pembayaran yang semakin ketat dalam lingkungan industri

sistem pembayaran menuntut PT Alpha untuk mempunyai strategi yang

menekankan kepada keunggulan bersaing. Dalam menjalankan bisnisnya,

perusahaan memiliki strategi dalam bersaing di industrinya. Strategi

tersebut bertujuan untuk mewujudkan visi, misi serta tujuan perusahaan.

Strategi tersebut diformulasikan dengan mengacu kepada evaluasi kinerja

perusahaan terutama pada Divisi IT perusahaan yang telah dilalui.

Sehingga dapat diketahui keadaan perusahaan saat ini, hal apa yang telah

memenuhi target, hal apa yang perlu dipertahankan serta hal apa yang

belum optimal yang perlu ditingkatkan lagi. Dengan demikian perusahaan

paham betul posisi yang ingin dicapai dimasa yang akan datang dan

9

1.3 Pertanyaan Penelitian

Rumusan masalah difokuskan pada pengukuran kinerja perusahaan

terutama pada Divisi IT pada PT Alpha. Dengan begitu pertanyaan

penelitian berdasarkan rumusan masalah di atas adalah sebagai berikut:

1. Bagaimana pencapaian kinerja Divisi IT PT Alpha dalam perspektif IT

Balanced Scorecard?

2. Faktor-faktor apa saja yang mendukung dan menghambat pencapaian

kinerja sesuai dengan perspektif IT Balanced Scorecard?

3. Upaya apa saja yang harus dilakukan untuk meningkatkan kinerja

sesuai dengan perspektif IT Balanced Scorecard?

1.4 Tujuan Penelitian

Tujuan dari pengukuran kinerja perusahaan terutama Divisi IT

pada PT Alpha yaitu:

1. Mengevaluasi kinerja Divisi IT PT Alpha berdasarkan perspektif IT

Balanced Scorecard.

2. Mengindentifikasi faktor-faktor pendukung dan penghambat dalam

pencapaian kinerja sesuai dengan perspektif IT Balanced Scorecard.

3. Merumuskan upaya dalam perbaikan untuk meningkatkan kinerja

10

1.5 Manfaat Penelitian

Manfaat dari penelitian ini adalah untuk melakukan pengukuran

kinerja pada Divisi IT di PT Alpha menggunakan metode IT balanced

scorecard. Penelitian ini diharapkan dapat membantu perusahaan sebagai

masukkan tentang pengukuran kinerja menggunakan metode IT balanced

scorecard serta memberikan manfaat dalam menetapkan pengukuran

kinerja yang lebih komprehensif. Penelitian ini juga bermanfaat bagi para

akademisi untuk menambah wawasan tentang penggunaan metode IT

balanced scorecard sebagai suatu sistem pengukuran kinerja pada

perusahaan.

1.6 Batasan Penelitian

Penelitian ini dilakukan di perusahaan PT Alpha khusus pada

Divisi IT. Ruang lingkup penelitian dipersempit hanya pada satu divisi

dikarenakan pada setiap divisi memiliki karateristik yang berbeda

sehingga sebuah alat ukur yang diaplikasikan pada suatu divisi belum

tentu dapat dapat diaplikasikan pada divisi lainnya. Permasalahan yang

diteliti adalah pengukuran kinerja berdasarkan perspektif IT balanced

scorecard sebagai suatu alat ukur dengan ukuran yang terbagi dalam

empat perspektif yaitu corporate contribution, user orientation,

operational excellence dan future orientation.

1.7 Sistematika Penulisan

Penelitian ini disusun ke dalam lima bab, dengan sistematika

11 Bab I. Pendahuluan

Bab ini membahas latar belakang penelitian, perumusan masalah,

pertanyaan penelitian, tujuan penelitian, manfaat penelitian, batasan

penelitian dan sistematika penulisan.

Bab II. Tinjauan Pustaka

Di dalam bab ini dipaparkan beberapa teori yang menjadi landasan

konseptual dalam penyusunan penelitian yaitu mengenai perspektif IT

balanced scorecard.

Bab III. Metodologi & Gambaran Umum Perusahaan

Bab ini menjelaskan menjelaskan mengenai metode yang

dilakukan untuk mengumpulkan dan menganalisis data, serta memberikan

gambaran umum mengenai profil perusahaan, termasuk di dalamnya

adalah tentang Divisi IT pada perusahaan.

Bab IV. Hasil Penelitian dan Pembahasan

Bagian ini memaparkan analisis dan pembahasan dari

pengaplikasian perspektif pada metode IT balanced scorecard untuk

mengevaluasi kinerja Divisi IT perusahaan.

Bab V. Simpulan dan Saran

Bab ini menguraikan kesimpulan yang diperoleh dari hasil

penelitian dan analisis yang telah dilakukan serta saran yang dapat menjadi