ANALISIS HUBUNGAN ANTARA IHSG DENGAN NILAI

TUKAR RUPIAH TERHADAP MATA UANG NEGARA ASEAN

(DOLLAR SINGAPURA, RINGGIT MALAYSIA, BAHT

THAILAND, PESO FILIPINA) PERIODE TAHUN 2001 – 2013

Aldi Dwiyanto Yurioputra

Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia, Kampus Baru UI Depok, Depok, 16424, Indonesia

Email: dwiyantoaldi@gmail.com

Abstrak

Penelitian ini bertujuan ingin melihat ada tidaknya kointegrasi atau hubungan jangka panjang antara return IHSG dengan return nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina), pengaruh return IHSG terhadap return nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina), dan seberapa besar koefisien pengaruh return IHSG terhadap return nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina) pada kuantil besar dan kecil (nilai tukar ekstrim) dibanding kuantil-kuantil lainnya. Observasi dilakukan pada data harian 2001-2013.. Hasil penelitian ini menunjukkan tidak adanya kointegrasi atau hubungan jangka panjang antara return IHSG dengan return nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina), pengaruh return IHSG negatif terhadap return nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina), dan pengaruh return IHSG besar terhadap return nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina) pada kuantil besar dan kecil (nilai tukar ekstrim) dibanding kuantil-kuantil lainnya. Hasil ini membuktikan adanya portfolio balance effect.

Analysis of Relationship between IHSG and Exchange Rate of Rupiah to Four ASEAN Currencie (Dollar Singapore, Ringgit Malaysia, Baht Thailand, and

Peso Filipina): Cointegration Test and Quantile Regression Method Abstract

This research is conducted to investigate existence of cointegration between IHSG and exchange rate of rupiah to four ASEAN currencies (dollar Singapura, ringgit Malaysia, baht Thailand, and peso Filipina), influence of IHSG return to exchange rate return of rupiah to four ASEAN currencies (dollar Singapura, ringgit Malaysia, baht Thailand, peso Filipina), and how strong the coefficient of IHSG return to exchange rate return of rupiah to four ASEAN currencies (dollar Singapura, ringgit Malaysia, baht Thailand, and peso Filipina) in the biggest and smallest quantile (extreme exchange rate) compared to another quantiles. Observation data is daily during 2011-2013. The result is there is no cointegration between IHSG and exchange rate of rupiah to four ASEAN currencies (dollar Singapura, ringgit Malaysia, baht Thailand, and peso Filipina), negative influence of IHSG return to exchange rate return of rupiah to four ASEAN currencies (dollar Singapura, ringgit Malaysia, baht Thailand, and peso ilipina), and the coefficient of IHSG return strongly affect exchange rate return of rupiah to four ASEAN currencies (dollar Singapura, ringgit Malaysia, baht Thailand, and peso Filipina) in the biggest and smallest quantile (extreme exchange rate) compared to another quantiles. It supports portfolio balance effect.

Keywords: IHSG, exchange rate, cointegration, quantile regression

Pendahuluan

Pasar modal di Indonesia bukan merupakan suatu hal yang baru bagi para investor di negara-negara ASEAN. Pengaruh suhu politik akibat pelaksanaan Pemilihan Umum (Pemilu) di Juli 2014 tidak menyurutkan optimisme investor untuk tetap bertransaksi di pasar modal Indonesia. Hal ini dibuktikan dengan pergerakan IHSG yang mengalami kenaikan 21,15%, yaitu dari 4.274,177 poin pada akhir 2013 menjadi 5.178,373 poin pada 29 Desember 2014. Bahkan pada 8 September 2014, IHSG telah berhasil mencatatkan rekor indeks tertinggi sepanjang sejarah dengan ditutup pada level 5.246,489 poin. Sedangkan nilai kapitalisasi pasar saham meningkat sebesar 22,76% dari Rp4.219 triliun pada akhir Desember 2013 menjadi Rp5.179 triliun pada 29 Desember 2014 (Laporan Tahunan Indonesia Stock

Kejadian krisis moneter pada tahun 1997-1998 mengingatkan kembali bagaimana dampak dari depresiasi nilai tukar rupiah/dollar Amerika Serikat terhadap kondisi perekonomian di Indonesia.Trauma psikologis yang dialami oleh seluruh warga negara di Indonesia menjadi ketakutan tersendiri ketika krisis keuangan di tahun 2008 terjadi. Meskipun awal mula penyebab dari krisis keuangan antara tahun 1997-1998 dengan 2008 tersebut berbeda, namun salah satu kesamaan yang terjadi pada setiap periode krisis keuangan ditandai dengan melemahnya nilai tukar rupiah terhadap dollar Amerika Serikat. Seperti yang terjadi di awal tahun 1998 ketika rupiah mengalami terjun bebas hingga mencapai Rp 17.000,00 untuk setiap 1 dollar Amerika Serikat, hal yang sama juga terjadi di bulan November tahun 2008 di mana rupiah kembali melemah menjadi Rp 11.711,00 per dollar Amerika Serikat. Tingkat depresiasi pada bulan tersebut dapat dikatakan cukup tajam bila dibandingkan dengan bulan sebelumnya yaitu ketika rupiah bernilai Rp 10.048.

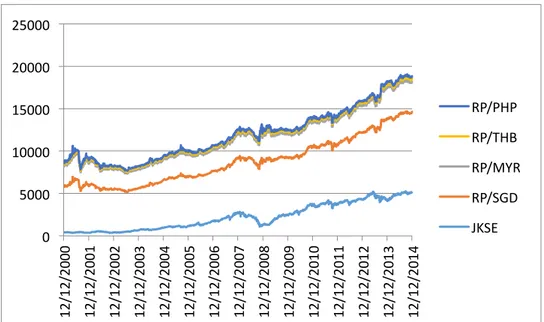

Menurut Mankiw (2000), nilai tukar atau kurs dibagi menjadi dua, yaitu kurs nominal yang merupakan harga relatif dari mata uang dua negara dan kurs riil yang merupakan harga relatif dari barang-barang kedua negara. Dari kedua definisi diatas, perhitungan kurs dapat diperoleh melalui perkalian antara kurs nominal dan rasio tingkat harga. Rasio tingkat harga merupakan perbandingan antara harga barang domestik dan harga barang di luar negeri, misalnya di Amerika Serikat. Pandangan yang penting mengenai faktor-faktor apa saja yang menentukan nilai tukar adalah teori bahwa perubahan nilai kurs terutama diakibatkan oleh perbedaan perilaku tingkat harga antara kedua negara sedemikian rupa sehingga nilai tukar perdagangan tetap konstan. Ini merupakan teori paritas daya beli (Dornbusch dan Fisher, 1997). Dengan kata lain, teori ini menyatakan bahwa satu dollar akan memiliki daya beli yang sama di setiap negara sehingga hal ini dapat mengatasi peluang keuntungan yang dapat diperoleh petugas arbitrase jika terdapat perbedaan harga di dalam negeri dan di luar negeri atau di negara lain (Mankiw, 2000). Grafik di bawah ini menggambarkan pergerakan IHSG dan nilai tukar rupiah terhadap keempat mata uang negara ASEAN, yakni dollar Singapura, ringgit Malaysia,baht Thailand, dan peso Filipina. Periode pergerakan yaitu tahun 2000sampai tahun 2014.

Gambar 1. Pergerakan IHSG dan Nilai Tukar Rupiah terhadap keempat Mata Uang Negara ASEAN

Sumber: PDB, diolah kembali dengan Eviews 8

Berdasarkan tabel di atas, terlihat pergerakan yang fluktuatif dari IHSG dan nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina). Tidak seperti pergerakan IHSG yang cenderung meningkat. Pergerakan ini tentunya dipengaruhi banyak faktor, baik internal maupun eksternal.

Pergerakan IHSG dan nilai tukar tersebut memiliki hubungan antara satu dengan yang lainnya. Hubungan saham dan nilai tukar dapat bersifat positif (Sevuktekin dan Nargelecekenler, 2007, Aggarwal, 1981; Soenen dan Hennigar, 1988; Ajayi dan Mougoue, 1996; Hatemi Oguzhan dan Demirhan, 2009) dan juga negatif (Soenen dan Hennigar, 1988; Kim, 2003). Hubungan yang negatif menandakan peningkatan harga saham akan membuat apresiasi nilai tukar negara

0 5000 10000 15000 20000 25000 12/12/2000 12/12/2001 12/12/2002 12/12/2003 12/12/2004 12/12/2005 12/12/2006 12/12/2007 12/12/2008 12/12/2009 12/12/2010 12/12/2011 12/12/2012 12/12/2013 12/12/2014 RP/PHP RP/THB RP/MYR RP/SGD JKSE

tersebut. Sedangkan, hubungan positif berarti depresiasi nilai tukar akan meningkatkan harga saham. Depresiasi nilai tukar ini baisanya memengaruhi peningkatan ekspor terlebih dahulu. Hubungan yang negatif menandakan hubungan kedua negara didukung oleh portolio balance effect atau peningkatan modal asing (Bahmani-Oskooee and Sohrabian, 1992). Sebaliknya, hubungan positif menandakan keberadaan international trade effect atau peningkatan ekspor (Aggarwal, 1981). Dalam hubungan kointegrasi, tidak adanya hubungan jangka panjang antara IHSG dan nilai tukar mendukung portfolio balance effect karena menandakan pasar modal Indonesia tidak berhubungan dengan pasar modal negara investor sehingga baik untuk melakukan diversifikasi portfolio (I-Chun Tsai, 2012).

Portfolio balance effect dijelaskan oleh Tsagkanos dan Siriopulos terkait

dengan diversifikasi portfolio, yaitu pendekatan preposisi dari Dombusch dan Fischer (1983). Dalam penelitiannya, investor memerlukan diversifikasi portfolio pada lingkup investasi pasar modal internasional. Tujuan dari diversifikasi portfolio ini adalah meminimalisir risiko (Markowitz, 1950). Peningkatan modal asing di Indonesia yang digambarkan dalam net portfolio dari capital inflow yang dapat dilihat dari grafik di bawah ini.

Gambar 2. Grafik Net Portfolio Indonesia

Sumber:Laporan Tahunan Bank Indonesia 2010

Berdasarkan grafik di atas, peningkatan yang terjadi pada net portfolio yang menandakant peningkatan masuknya modal asing ke dalam capital inflow Indonesia. Hal ini menandakan pasar modal Indonesia semakin menarik untuk para investor, salah satunya dari negara ASEAN (Laporan Tahunan Bank Indonesia 2010). Selain itu, berdasarkan Laporan Keuangan Triwulanan Otoritas Jasa Keuangan Tahun 2014, nilai kapitalisasi pasar saham pada akhir Juli 2014 adalah sebesar Rp5.053 triliun di mana naik sebesar 10,27% dari Rp4.582 triliun yang dibukukan pada akhir Juli 2013. Investasi asing tersebut sangat mendominasi kepemilikan modal di Indonesia. Dana asing yang memasuki pasar modal mencapai Rp 38,25 triliun hingga 16 Mei 2014. Kenaikan ini sangat tinggi dibanding pada semester kedua 2013, yakni Rp 20 triliun. Menurut data WTO 2014, Indonesia sebagai emerging market banyak dilirik oleh para investor karena ketidakpastian ekonomi global di Amerika Serikat dan Eropa akibat data tenaga kerja dan manufaktur mereka yang tidak baik. Selain faktor politik, keadaan makroekonomi dilihat dari inflasi dan defisit transaksi di negara berkembang, salah satunya Indonesia, menimbulkan daya tarik bagi para investor.

-‐6000 -‐5000 -‐4000 -‐3000 -‐2000 -‐1000 0 1000 2000 3000 4000 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Net Por(olio

Net Por@olioSedangkan dalam international trade effect, nilai tukar terdepresiasi maka persaingan ekspor dan biaya input akan meningkat (Joseph, 2012). Ekspor dan harga saham akan meningkat akibat depresiasi, sedangkan apresiasi sebaliknya. Depresiasi nilai tukar akan meningkatkan pasar saham domestik karena banyak perusahaan yang mengutamakan ekspor di negara-negara Asia (Ma and Kao, 1990). Kegiatan ekspor sebagai bentuk international trading effect ke negara ASEAN dapat dilihat dari tabel di bawah ini.

Tabel 1. Ekspor Indonesia ke ASEAN

Negara Januari 2009 (USD) Desember 2009 (USD) Januari 2010 (USD) China 462,9 1206,6 1011,7 Singapura 580,7 713,8 701,5 Malaysia 281,7 730,3 600,4 Thailand 147,9 274,3 288,6

Anggota ASEAN lainnya 252,5 436,2 367,2

Total 7280,1 13348,1 11574,7

Sumber: BPS dalam Bisnis Indonesia, 2 Maret 2010

Berdasarkan tabel di atas, kegiatan ekspor mengalami fluktuasi dari 2009 ke 2010. Namun, kenaikan ekspor lebih tinggi dibandingkan penurunan ekspor yang terjadi pada saat itu (BPS dalam Bisnis Indonesia 2010). Selain itu, berdasarkan Laporan Tahunan Kemenkeu 2014, nilai ekspor Indonesia pada bulan Agustus 2014 sendiri mencapai 14,48 miliar dollar Amerika Serikat, meningkat 2,48 persen dibanding ekspor pada bulan sebelumnya yang mencapai 14,18 miliar dollar Amerika Serikat.

Hubungan ekonomi Indonesia tidak hanya dengan pasar Amerika Serikat, tetapi juga negara-negara ASEAN. Kegiatan ekspor impor yang terjadi antara Indonesia dan keempat negara ASEAN tersebut memiliki perbedaan komoditas. Hal ini yang membuat terjadi aliran modal asing (negara ASEAN) masuk ke Indonesia.

Berdasarkan latar belakang di atas, IHSG mengalami peningkatan dari tahun 2001 sampai 2013. Peningkatan IHSG tersebut menurut Bahmani-Oskooeee dan Sohrabian (1992) disebabkan oleh masuknya modal asing karena pasar modal yang fluktuatif. (portfolio balance effect). Hal tersebut didukung dengan tidak adanya kointegrasi karena membuat pasar modal Indonesia tidak berhubungan dengan pasar modal di negara investor (I-Chun Tsai, 2012). Setelah itu nilai tukar rupiah akan mengalami apresiasi. Hubungan portfolio balance effect ini dapat dilihat keberadaannya melalui metode regresi kuantil dengan melihat seberapa besar koefisien pengaruh return IHSG terhadap return nilai tukar rupiah terhadap keempat mata uang negara lain dalam kuantil terbesar dan terkecil dibanding kuantil lainnya. Jika koefisien yang dihasilkan terbukti besar, maka portfolio balance effect terjadi (Koenker and Bassett, 1978).

Tinjauan Teoritis

Indeks harga saham dan nilai tukar memiliki suatu hubungan, baik jangka panjang maupun jangka pendek. Penelitian hubungan jangka panjang antara indeks harga saham dan nilai tukar dilakukan oleh Engle dan Granger (1987). Jika IHSG dan nilai tukar rupiah terhadap keempat mata uang negara ASEAN tidak memiliki hubungan jangka panjang, maka tepat untuk investor negara ASEAN dalam menanamkan modalnya di Indonesia karena pasar modal Indonesia tidak berhubungan dengan pasar modal negara ASEAN yang baik untuk diversifikasi portfolio (I-Chun Tsai, 2012). Di samping hubungan jangka panjang, hubungan jangka pendek perlu diuji menggunakan estimasi OLS linier (Ender dan Siklos (2001). Hubungan kedua variabel tersebut dapat bersifat positif (Sevuktekin dan Nargelecekenler, 2007) atau negatif (Soenen and Hennigar, 1988; Kim, 2003. Pendekatan hubungan kedua variabel ekonomi ini dapat melalui international trade

effect (Aggarwal, 1981) dan portofolio balance effect.(Bahmani-Oskooee and

Sohrabian, 1992). Menurut international trade effect, depresiasi nilai tukar membuat persaingan ekspor dan biaya input akan meningkat (Joseph, 2012). Ekspor dan harga saham akan meningkat akibat depresiasi, sedangkan apresiasi sebaliknya. Depresiasi

nilai tukar akan meningkatkan pasar saham domestik karena banyak perusahaan yang mengutamakan ekspor di negara-negara Asia (Ma and Kao, 1990).

Berbeda dengan Aggarwal (1981), Bahmani-Oskooee dan dan Sohrabian (1992) menggunakan portfolio balance effect untuk menganalisa harga saham terhadap nilai tukar. Jika pengaruh IHSG dan nilai tukar rupiah ke mata uang negara lain adalah negatif, maka hal ini mendukung portfolio balance effect. Kenaikan harga saham akan meningkatkan kesejahtaraan investor. Hal ini akan menyerap arus inflow dari modal asing dan menyebabkan mata uang domestik menjadi terapresiasi. Hubungan tersebut dapat dijelaskan dengan model regresi kuantil untuk mengestimasi hubungan indeks saham dan nilai tukar dalam keadaan pasar yang berbeda-beda (Koenker and Bassett, 1978).

Metode Penelitian

Penelitian dimulai dengan melakukan pencarian data sekunder dari IHSG dan nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina). Kemudian, stasioneritas data

series akan diuji menggunakan Augmented Dickey Fuller Test. Setelah itu,

hubungan jangka panjang atau kointegrasi kedua variabel akan dilihat menggunakan Granger Causality Test. Setelah kointegrasi diketahui, hubungan jangka pendek akan dilihat melalui regresi OLS linier untuk melihat keberadaan portfolio balance effect dan international trade effect. Terakhir, dilakukan regresi kuantil untuk melihat signifikansi koefisien pada kuantil terbesar dan terkecil (0,9 dan 0,1) untuk membuktikan adanya portfolio balance effect. Penelitian ini dibantu dengan software Eviews 8 dan Microsoft Excel.

Hasil dan Pembahasan Analisis Statistika Deskriptif

Penelitian ini menggunakan return IHSG dan return nilai tukar rupiah terhadap keempat mata uang negara ASEAN. Kedua variabel tersebut memiliki statistika deskripti seperti yang ditunjukkan di bawah ini

Tabel 2 Statistika Deskriptif Return Kedua Variabel

Variabel Mean Median Maximum Minimum Std. Dev. Skewness Kurtosis

Return IHSG 0.000687 0.000550 0.076231 -0.109540 0.014162 -0.687381 9.914700

Return rupiah / SGD 0.000161 0.000125 0.073516 -0.090614 0.006378 -0.672371 32.16923

Return rupiah/ringgit 0.000111 0.000000 0.076165 -0.089394 0.006076 -0.306868 37.65376

Return rupiah/baht 0.000151 0.000131 0.110336 -0.109507 0.007396 -0.425990 49.70067

Return rupiah/peso 0.000103 4.58E-05 0.118904 -0.093695 0.006739 0.941468 52.98687

Dari tabel di atas, return IHSG memiliki standar deviasi tertinggi yang menandakan variabel tersebut paling fluktuatif dibandingkan dengan variabel lainnya. Selain itu, return rupiah/peso menjadi satu-satunya variabel yang memiliki skewness positif yang berarti titik distirbusinya cenderung ke kanan dan kurtosis paling tinggi yang berarti datanya paling jauh dari distribusi normal.

Uji Stasioneritas – ADF Test

Untuk mengeliminasi masalah bias di regresi hal yang harus dilakukan adalah memastikan series yang ada stasioner dalam mengestimasi model empiris. Penelitian ini menggunakan unit root test untuk IHSG dan nilai tukar Rupiah terhadap keempat mata uang negara ASEAN (Dollar Singapura, Ringgit Malaysia, Baht Thailand, dan Peso Filipina).

Tes yang dilakukan untuk membuktikan bahwa keseluruhan variabel memang terbukti bersifat random walk adalah dengan tes ADF. Hal yang pertama kali harus dilakukan adalah dengan mencari residual sebelum uji stasioneritas.

Pada penelitian ini, kedua variabel dikonversi menjadi return sehingga data yang ada menjadi stasioner. Hasil pengujian tersebut dapat dilihat dari tabel di bawah ini.

Tabel 3. Uji Stasioneritas ADF

Test ADF t-statistic Probabilitas*

Return IHSG -51.91570 0.0001*

Return Rupiah / SGD -43.92450 0.0000*

Return Rupiah / Ringgit -23.59267 0.0000*

Return Rupiah / Baht -24.44590 0.0000*

Return Rupiah / Peso -25.14493 0.0000* *signifikan pada level 5%

Dari data di atas, dapat dilihat bahwa probabilitas yang ada kurang dari signifikansi 5% yang menyatakan data sudah stasioner. Selanjutnya, dilakukan Granger Causality Test untuk melihat ada tidaknya kointegrasi atau hubungan jangka panjang antara kedua variabel.

Uji Kointegrasi – Granger Causality Test

Granger Causality (1987) digunakan untuk menginvestigasi penyimpangan dari keseimbangan jangka panjang. Hal ini dilakukan untuk mengetahui keberadaan keseimbangan jangka panjang dari kedua variabel, yakni IHSG dan nilai tukar Rupiah terhadap keempat mata uang negara ASEAN.

Hasil uji Granger Causality pada penelitian ini dapat dilihat dari tabel di bawah ini.

Tabel 4. Hasil Uji Kointegrasi – Granger Causality Test

Hubungan Negara Indikator Value p-Value*

Indonesia-Singapura Engel-Granger tau-statistic -1.936936 0.5609 Engel-Granger z-statistic -9.077837 0.4219 Indonesia-Malaysia Engel-Granger tau-statistic -2.154566 0.4472 Engel-Granger z-statistic -9.609740 0.3878 Indonesia-Thailand Engel-Granger tau-statistic -2.331413 0.3576

Engel-Granger z-statistic -11.37253 0.2892

Indonesia- Filipina Engel-Granger tau-statistic -1.982407 0.5373 Engel-Granger z-statistic -6.819041 0.5865

Berdasarkan tabel di atas, p-Value lebih besar dari signifikansi 5% sehingga gagal dalam menolak H0. Hal ini menandakan tidak adanya kointegrasi atau hubungan jangka panjang antara IHSG dan nilai tukar rupiah terhadap keempat mata uang negara ASEAN.

Hal ini sejalan dengan temuan tidak adanya kointegrasi antara nilai tukar dengan pergerakan saham di Asia (Granger, 2000), kointegrasi antara nilai tukar Euro-Dollar Amerika Serikat dengan harga saham di Eropa maupun Amerika Serikat (Tsagkanos dan Siriopoulos, 2012), dan nilai tukar dan saham dari negara-negara yang tergabung dalam G-7 (Niehl, 2001).

Tidak adanya kointegrasi atau hubungan jangka panjang antara kedua variabel, membuat investor keempat negara ASEAN tersebut tertarik untuk menanamkan modalnya atau diversifikasi portolio di Indonesia karena hubungan Indonesia dengan

keempat negara ASEAN tersebut tidak berkointegrasi. Hal ini dapat meminimalisir

unsystematic risk.

4.2. Regresi OLS Linier

Untuk mengetahui pengaruh IHSG terhadap nilai tukar rupiah terhadap keempat mata uang negara ASEAN, metode yang digunakan yakni regresi OLS. Koefisien yang dihasilkan dari model pada masing-masing negara. Dengan melihat probabilitas terhadap signifikansi 5%, dapat diihat apakah model yang ada signifikan atau tidak. Hasil regresi OLS dapat dilihat di tabel di bawah ini.

Tabel 5. Hasil Regresi OLS Linier

Indonesia-Singapura A0 0.000235 A1 -0.107160 Adjusted R2 0.056332 Indonesia-Malaysia A0 0.000157 A1 -0.066149 Adjusted R2 0.023487 Indonesia-Thailand A0 -0.106126 A1 -0.106126 Adjusted R2 0.041015 Indonesia-Filipina A0 0.000152 A1 -0.072172 Adjusted R2 0.022713

Dari hasil pengujian di atas, koefisien yang dihasilkan adalah negatif pada IHSG. Semua model yang ada juga signifikan dengan melihat probabilitas yang kurang dari 5%. Hal ini menandakan peningkatan IHSG akan meningkatkan nilai tukar rupiah terhadap keempat mata uang negara ASEAN. Hubungan negatif ini

mendukung portfolio balance effect yang dikemukakan oleh yang mengatakan pasar saham yang menarik akan membuat investor asing menanamkan modalnya di Indonesia. Masuknya arus modal asing tersebut akan meningkatkan IHSG dan membuat pasar modal menjadi sangat menarik. Hal ini akan membuat nilai tukar terdepresiasi (Bahmani-Oskooee and Sohrabian, 1992).

4.3. Regresi Kuantil

Meskipun penelitian sebelumnya telah membuktikan hubungan IHSG dan nilai tukar, data empiris menunjukkan hasil yang sedikit berbeda. Penelitian ini menggunakan metode regresi kuantil untuk menyediakan penjelasan terbaru mengenai hasil yang berbeda dari hubungan IHSG dan nilai tukar. Hubungan tersebut akan dilihat pada kondisi pasar yang berbeda-beda.

Uji regresi kuantil pada penelitian ini menghasilkan koefisien pada berbagai kuantil. Koefisien yang terjadi pada kuantil terbesar dan terkecil (0,1 dan 0,9) adalah koefisien yang signifikan terbesar dibanding koefisien-koefisien pada kuantil lainnya. Hal ini menandakan pada saat nilai tukar rupiah terhadap keempat mata uang negara ASEAN tersebut berada pada posisi ekstrim tinggi dan rendah, pasar modal yang ada menjadi fluktuatif sehingga arus modal asing yang masuk menjadi meningkat. Investor asing pada saat ini tertarik untuk melakukan diversifikasi portolio di Indonesia. Hasil ini mendukung portofolio keberadaan portolio balance effect yang hanya berlaku saat pasar modal fluktuatif dan arus modal asing yang masuk menjadi meningkat (Bahmani-Oskooee and Sohrabian, 1992).

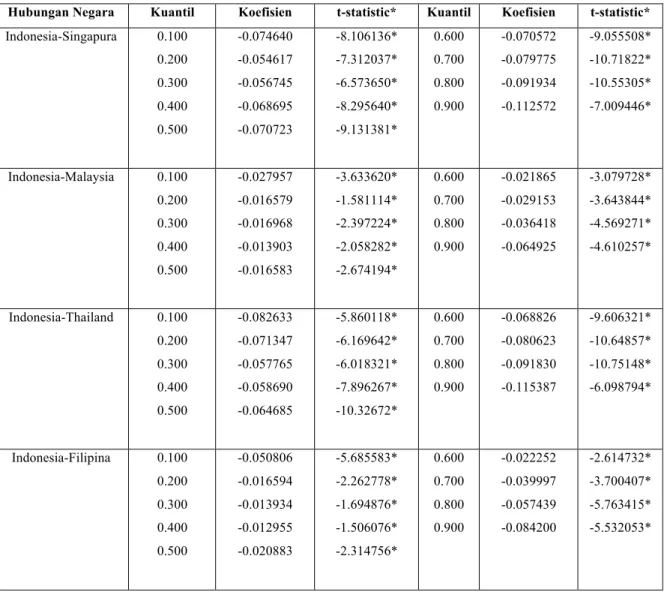

Tabel 6. Hasil Regresi Kuantil

Hubungan Negara Kuantil Koefisien t-statistic* Kuantil Koefisien t-statistic* Indonesia-Singapura 0.100 0.200 0.300 0.400 0.500 -0.074640 -0.054617 -0.056745 -0.068695 -0.070723 -8.106136* -7.312037* -6.573650* -8.295640* -9.131381* 0.600 0.700 0.800 0.900 -0.070572 -0.079775 -0.091934 -0.112572 -9.055508* -10.71822* -10.55305* -7.009446* Indonesia-Malaysia 0.100 0.200 0.300 0.400 0.500 -0.027957 -0.016579 -0.016968 -0.013903 -0.016583 -3.633620* -1.581114* -2.397224* -2.058282* -2.674194* 0.600 0.700 0.800 0.900 -0.021865 -0.029153 -0.036418 -0.064925 -3.079728* -3.643844* -4.569271* -4.610257* Indonesia-Thailand 0.100 0.200 0.300 0.400 0.500 -0.082633 -0.071347 -0.057765 -0.058690 -0.064685 -5.860118* -6.169642* -6.018321* -7.896267* -10.32672* 0.600 0.700 0.800 0.900 -0.068826 -0.080623 -0.091830 -0.115387 -9.606321* -10.64857* -10.75148* -6.098794* Indonesia-Filipina 0.100 0.200 0.300 0.400 0.500 -0.050806 -0.016594 -0.013934 -0.012955 -0.020883 -5.685583* -2.262778* -1.694876* -1.506076* -2.314756* 0.600 0.700 0.800 0.900 -0.022252 -0.039997 -0.057439 -0.084200 -2.614732* -3.700407* -5.763415* -5.532053* Kesimpulan

Berdasarkan penelitian yang dilakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Tidak terdapat kointegrasi atau hubungan jangka panjang antara IHSG dan nilai tukar rupiah terhadap keempat mata uang negara

ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, dan peso Filipina) pada periode 2001 – 2013.

2. Return IHSG berpengaruh negatif terhadap return nilai tukar rupiah

terhadap keempat mata uang negara ASEAN pada periode 2001 – 2013 adalah negatif, yang berarti peningkatan (penurunan) return dari IHSG akan menurunkan (meningkatkan) return nilai tukar rupiah terhadap keempat mata uang negara ASEAN, di mana rupiah mengalami apresiasi (depresiasi). Hal ini mendukung terjadinya

portfolio balance effect.

3. Koefisien pengaruh return IHSG terhadap return nilai tukar rupiah terhadap keempat mata uang negara ASEAN (dollar Singapura, ringgit Malaysia, baht Thailand, peso Filipina) lebih besar dalam kuantil terbesar (0,9) dan terkecil (0,1) dibanding kuantil-kuantil lainnya pada periode 2001-2013. Hasil dari regresi kuantil ini membuktikan portfolio balance effect pada hubungan Indonesia dengan keempat negara. Koefisien-koefisien tersebut dapat menjadi signifikan ketika nilai tukar yang terjadi menjadi sangat tinggi (0,9) atau (0,1), Nilai tersebut signifikan lebih tinggi daripada koefisien yang diestimasi dengan kuantil lainnya.

Saran

Adapun saran untuk penelitian lebih lanjut adalah sebagai berikut:

1. Bagi investor Singapura, Malaysia, Thailand, dan Filipina, mereka dapat berinvestasi dalam bentuk saham di Indonesia karena pasar modal keempat negara tersebut tidak berhubungan dengan pasar modal Indonesia sehingga baik untuk diversifikasi portfolio.

2. Bagi regulator pasar modal Indonesia, pasar modal Indonesia harus dibuat terus fluktuatif agar modal asing dari Singapura, Malaysia,

Thailand, dan Filipina yang masuk ke pasar modal Indonesia meningkat.

3. Bagi akademisi, hasil penelitian yang berlaku antara pasar modal Indonesia dengan investasi dari Singapura, Malaysia, Thailand, dan Filipina ini dapat menjadi perbandingan penelitian pasar modal Indonesia dengan investasi negara-negara lainnya

Referensi

Aggarwal, R., (1981). Exchange rates and stock prices a study of the United States capital markets under floating exchange rates. Akron Bus. Econ. Rev. 12, 7-12. Anoraga, P. dan P. Pakarti. 2006. Pengantar Pasar Modal. Jakarta: Rineka Cipta. Bahmani-Oskooee, M., Sohrabian, A., (1992). Stock prices and the effective

exchange rate of the Dollar. Appl. Econ. 24(4), 459-464

Batiz, F. L. R. 1994. International Finance and Open Economy Macroeconomics,

Second Edition. USA: Prentice Hall.

Bhattacharya, B. dan J. Mukherjee. 2000. Causal Relationship between Stock Market

and Exchange Rate, Foreign Exchange Reserve and Value of Trade Balance: A Case Study for India. Department of Economic. India: Jadavpur University.

Brooks, C. (2008). Introductory Econometrics for Finance. United States of America: Cambridge University Press.

Doon, S-C., Yang, S.-Y., Wang, A.T., 2005. The Dynamic Relationship and pricing od stocks and exchange rates: empirical evidence from Asian emerging markets, J. Am. Acad. Bus. 7 (1), 118-123

Dornbusch, R. dan S. Fischer. 1997. Makroekonomi, Edisi ke-4. Jakarta: Erlangga.

Fithriana, G. (2012). Analisis Emas sebagai Hedge dan Safe Haven Asset: Kasus

negara Indonesia, Malaysia, Filipina, SIngapura, dan Thailand Periode 1996-2012. Depok: Universitas Indonesia.

Frankel, J. (1983). Monetary and portfolio balance models of exchange rate determination. In J. P. Bhandari, Econometric Interdependence and Flexible

Exchange Rate (pp. 84-115). Cambridge: MIT.

Granger,Huang,&Yang, (2000). A Bivariate Causality between Stock Prices and Exchange Rates: Evidence from Recent Asian Flu. The Quarterly Review of

Economics and Finance, 543-575.

Gujarati, D. (2004). Basic Econometrics. -: Tata McGraw Hill.

Hilda Giani, Tammi, (2013). Analisis Hubungan Antara Indeks Harga Saham dan

Nilai Tukar Rupiah-Dollar Amerika Serikat Periode 2001-2013: Dengan Kerangka Kointegrasi dan Hubungan Kausalitas. Skripsi FEUI

Kim, K., 2003. Dollar exchange rate and stock price; evidence from multivariate cointegration and error correction model. Rev. Financ. Econ. 12, 301-313

Koenker, R., Bassett, G., 1978. Regression quantiles. Econometrica 46 (1), 33-50 Ma, C.K., Kao, G.W., 1990. On exchange rate changes and stock price reactions. J.

Bus. Finance Account. 17 (3), 441-449

Merdeka.com. (2013, Agustus 22). Kondisi ekonomi saat ini berbeda dengan krisis 1998 dan 2008? Jakarta.

Pan, M.-S., Fok. C.- W., Liu Y.A., 2007. Dynamic linkages between exchange rates and stock prices: evidence rom East Asian markets. Int. Rev. Econ. Finance 16, 503-520

Sulistyo, (2002). Analisis Dinamis dan Analisis Kointegrasi antara IHSG dengan

Dollar Amerika, Yen Jepang, Ringgit Malaysia, Baht Thailand) secara Simultan sebagai Dampak dari Krisis Ekonomi. Tesis FEUI

Tim Studi tentang Analisis Hubungan Kointegrasi dan Kausalitas serta Hubungan Dinamis Antara Aliran Modal Asing, P. N. (2008). Analisis Hubungan

Kointegrasi dan Kausalitas serta Hubungan Dinamis Antara Aliran Modal Asing, Perubahan Nilai Tukar dan Pergerakan IHSG di Pasar Modal Indonesia. Jakarta: Badan Pengawas Pasar Modal dan Lembaga Keuangan.

Solnik, B., 1984. Why not diversity internationally rather than domestically. Financ. Anal. J. 30 (1), 48-54

Tsai, I-Chun, (2012). The relationship between stock price index and exchange rate in Asia markets: A quantile regression approach. Journal of International

Financial Markets, Institutuions & Money,22, 609-621 (Jurnal Utama)

Tsagkanos, A., & Siriopoulos, C. (2012). A long-run ralationship between stock price index and exchange rate: A Structural nonparametric cointegrating regression approach. Journal of International Money and Finance , 766-792.

Wu, Y. (2000). Stock prices and exchange rates in a VEC model-the case of Singapore in the 1990. Journal of Economics and Finance , 260-274.

Zakinah, (2010). Causality Analysis of IDR/USD exchange rates and sectoral indices