BAB II

LANDASAN TEORI

Pada bab ini akan diuraikan beberapa pengertian yang terkait dengan permasalahan, mengingat pembahasan Akuntansi pertanggungjawaban dan Implementasi manajemen strategi dalam skripsi ini adalah sehubungan dengan peningkatan kinerja perusahaan

A. Akuntansi Pertanggung Jawaban

1. Pengertian Akuntansi Pertanggung jawaban

Akuntansi pertanggung jawaban merupakan identifikasi bagian organisasi yang mempunyai tanggung jawab untuk setiap tujuan, mengembangkan ukuran dan target untuk dicapai, dan menciptakan laporan ukuran oleh bagian kecil dari organisasi atau pertanggung jawaban.

Secara logis dalam kondisi perusahaan tumbuh, manajemen puncak biasanya menciptakan berbagai wilayah tanggung jawab yang dikenal sebagai pusat pertanggung jawaban dan menugaskan manajer dibawahnya untuk menangani wilayah tersebut. Akuntansi pertanggung jawaban berjalan baik untuk semua jenis organisasi terdesentralisasi, terlepas dari apakah segmen bisnisnya didasarkan pada fungsi, produk, pelanggan, atau wilayah geografis.

Menurut Anthony dan Govindarajan (2004 :11) Pengertian akuntansi pertanggung jawaban adalah :

Akuntansi pertanggung jawaban bagian dari system pengontrol akunting yang merupakan salah satu factor yang mendukung implementasi strategi, sedangkan strategi itu sendiri merupakan rencana untuk pencapaian tujuan organisasi.

Penerapan akuntansi pertanggung jawaban memerlukan syarat atau criteria tertentu agar dapat mencapai tujuan yang ditetapkan secara efektif. Asumsi dasar menurut Hansen dan Mowen (2005) meliputi :

1. Struktur organisasi yang mengidentifikasikan pusat pertanggung jawaban.

2. Penetapan standar pengukuran kinerja berdasarkan pusat pertanggung jawaban.

3. Penggolongan atas keterkendalian dan tidak keterkendalian pendapatan dan biaya pusat pertanggung jawaban.

4. Adanya laporan prestasi atau akuntabilitas pusat pertanggung jawaban.

Menurut Mulyadi ( 2001 : 193) pengertian akuntansi pertanggungjawaban adalah sebagai berikut:

Akuntansi pertanggungjawaban merupakan system akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan

biaya dan pendapatan dilakukan sesuai dengan pusat

ditunjuk orang atau kelompok orang yang bertanggungjawab atas

penyimpangan biaya dan pendapatan yang dianggarkan.

Menurut Krismiaji (2002:298) pengertian Akuntansi pertanggungjawaban adalah sebagai berikut :

“Akuntansi pertanggungjawaban adalah system pengumpulan dan pelaporan data biaya dan pendapatan olah pusat-pusat tanggungjawab” S. Munawir (2002:419) akuntansi pertanggungjawaban (rasponsibiliti

accounting) adalah sebagai berikut:

Responsibiliti accounting adalah system akuntansi yang

mengukur hasil masing-masing pusat pertanggungjawaban sesuai dengan informasi yang dibutuhkan untuk mengoperasikan pusat pertanggungjawaban tersebut

Menurut Loran Tambunan (2000:258) akuntansi

pertanggungjawaban adalah sebagai berikut:

Akuntansi pertanggungjawaban merupakan suatu system akuntansi yang digunakan untuk mengukur kinerja setiap pusat perertanggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban mereka sebagai bagian dari system pengendalian manajemen.

Dari pengertian diatas dijelaskan bahwa penerapan Akuntansi pertanggung jawaban berpengaruh positif terhadap kinerja divisional maupun organisasional dan manajemen puncak berkewajiban untuk

menciptakan pengendalian yang mampu memberikan hasil terbaik dalam mewujudkan strategi perusahaan.

Manajemen puncak berkewajiban untuk menciptakan pengendalian yang mampu memberikan hasil terbaik dalam mewujudkan strategi perusahaan, Karena manajemen puncak tidak hanya mempunyai pengaruh yang kuat terhadap arah dan implementasi strategi, tetapi secara langsung dapat mempengaruhi kinerja perusahaan melalui tindakan dan pernyataannya. Dan konsep desentralisasi (penerapan akuntansi pertanggung jawaban) dan diversifikasi perusahaan berpengaruh positif terhadap efektivitas implementasi strategi.

2. Jenis-jenis pusat pertanggungjawaban

Pada saat perusahaan bertumbuh, manajemen puncak biasanya menciptakan berbagai wilayah tanggungjawab yang dikenal sebagai pusat pertanggungjawaban dan menugaskan manajer dibawahnya untuk menangani wilayah tersebut “Pusat pertanggungjawaban merupakan suatu unit organisasi yang dipimpin oleh manajer yang bertanggungjawab”(Mulyadi 2001:422)

Ada empat jenis pusat pertanggungjawaban yang digolongkan menurut sifat input dalam bentuk uang dan ouput yang diukur dengan tujuan pengendalian yaitu:

a. Pusat pendapatan

Pusat pendapatan adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan pusat

pertanggungjawaban tersebut. Manajer pusat pendapatan diukur kinerjanya dari pendapatan yang diperoleh pusat pertanggungjawaban dan tidak dimintai pertanggungjawaban mengenai masukannya, karena dia tidak dapat mempengaruhi pemakaian masukan tersebut. Contoh pusat pendapatan adalah departmen pemasaran.

b. Pusat biaya

Pusat biaya adalah pusat pertanggungjawaban yang manajernya diukur prestasinya atas dasar biayanya(nilai masukannya). Dalam pusat biaya keluarannya tidak dapat atau tidak perlu diukur dalam wujud pendapatan. Oleh karena itu departemen produksi biasanya diperlakukan sebagai pusat biaya. Berdasarkan karakteristik hubungan antara masuksn dengan keluarannya, pusat biaya dibagi lebih lanjut menjadi pusat biaya teknik (engineere / expense center) dan pusat biaya kebijakan (discretionary expense center).

1) Pusat Biaya Teknik

Pusat biaya teknik adalah pusat pertanggungjawaban yang sebagian besar masukannya mempunyai hubungan yang nyata dan erat dengan keluarannya. Contoh pusat biaya teknik adalah departemen produksi. Manajer pusat biaya teknik diukur prestasinya atas dasar seberapa jauh dia dapat mempertahankan dan mengembangkan efisiensinya.

2) Pusat Biaya kebijakan

Pusat Biaya Kebijakan adalah pusat pertanggungjawaban yang sebagian besar masukannya tidak mempunyai hubungan dengan keluarannya. Contoh pusat biaya kebijakan adalah departemen akuntansi, departemen pemasaran, departemen personalia, dan departemen hubungan masyarakat. Karena pada umumnya biaya-biaya yang terjadi dalam pusat pendapatan merupakan biaya kebijakan, maka pusat pendapatan pada umumnya juga merupakan pusat biaya kebijakan.

c. Pusat Laba

Pusat laba adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut. Manajer pusat laba diukur kinerjanya dari selisih antara pendapatan dan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

d. Pusat Investasi

Pusat investasi adalah pusat laba yang manajernya diukur prestasinya dengan menghubungkan laba yang diperoleh pusat pertanggungjawaban tersebut dengan investasi yang bersangkutan. Ukuran prestasi manajer pusat investasi dapat berupa ratio antara laba dengan investasi yang digunakan untuk memperoleh laba tersebut. Ukuran ini disebut dengan kembalian investasi (return on investment disingkat ROI) yang rumus perhitungannya adalah laba dibagi

investasi. Dapat pula manajer pusat inveatasi diukur prestasinya dengan menggunakan residual income, yang merupakan laba dikurangi dengan beban modal (capital charge), atas produktivitas yang merupakan ratio antara keluaran dan masukan

3. Tujuan Akuntansi Pertanggung Jawaban

Tujuan Akuntansi Pertanggung Jawaban Menurut Anthony dan Govindarajan (2005:11) sebagai berikut:

1. Memotifasi manajer untuk mencapai tujuan manajemen puncak.

2. Memberikan insentif kepada manajer untuk membuat keputusan yang konsisten dengan tujuan manajemen puncak.

3. Secara adil menentukan penghargaan yang diperoleh masing-masing manajer atas usaha dan ketrampilan mereka atas efektifitas pembuatan keputusan.

4. Akuntansi pertanggung jawaban berperan dalam upaya mencapai tujuan jangka pendek dan secara keseluruhan perusahaan memiliki tujuan jangka panjang.

B. Implementasi Manajemen Strategi

1. Pengertian Implementasi Manajemen Strategi

Implementasi manajemen strategi merupakan alat untuk melakukan adaptasi dan merupakan penentu kinerja perusahaan, Sedangkan kinerja merupakan jantung dari keunggulan bersaing dan bagaimana perusahaan mengimplementasikan strategi untuk beradaptasi dengan lingkungan.

Implementasi manajemen strategi juga berpengaruh positif terhadap kinerja perusahaan dan memiliki ketidak pastian lingkungan yang secara signifikan berpengaruh terhadap kinerja perusahaan itu sendiri.

Untuk menjamin strategi sesuai dengan output (kinerja) yang diharapkan, manajemen perlu membangun pengendalian yang merupakan suatu proses dimana manajer mampu mempengaruhi anggota organisasi yang lain untuk mengimplementasikan strategi.

Pemilihan strategi yang proaktif dan berani mengambil resiko merupakan strategi yang baik untuk menghadapi kompleksitas lingkungan dalam relevansinya mempertahankan kinerja perusahaan.

Menurut Hunger dan Wheelen (2004) Implementasi strategi adalah :

Proses dimana manajemen mewujudkan strategi dan kebijakannya dalam

tindakan melalui pengembangan program, anggaran, dan prosedur.

Dengan Implementasi manajemen strategi perusahaan akan mampu untuk memastikan bahwa suatu perusahaan mempunyai kendali strategis. Buruknya implementasi manajemen sebuah strategi yang baik dapat menyebabkan strategi tersebut gagal, namun implementasi strategi yang sempurna tidak hanya akan membuat strategi yang tepat berhasil, tetapi dapat juga menyelamatkan strategi yang awalnya meragukan.

Menurut Hunger dan Wheelen (2004) Manajemen strategi dibagi dalam beberapa proses, meliputi :

a. Penyeleksian Lingkungan

1. Lingkungan eksternal yaitu lingkungan-lingkungan yang berada diluar organisasi

2. Limgkungan Internal yaitu lingkungan-lingkungan yang ada didalam organisasi tetapi biasanya tidak dalam pengendalian jangka pendek dari manajemen puncak.

b. Perumusan strategi.

Perumusan strategi adalah pengembangan rencana jangka panjang untuk manajemen efektif dari kesempatan,ancaman, dan lingkungan.

c. Penerapan strategi, dan

Penerapan strategi adalah proses dimana manjemen mewujudkan strategi dan kebijakannya dalam tindakan melalui pengembangan program,anggaran, dan prosedur.

d. Evaluasi dan Kontrol.

Evaluasi dan Kontrol adalah proses yang melalui aktivitas-aktivitas perusahaan dan hasil kinerja di monitor dan kinerja sesungguhnya dibandingkan dengan kinerja yang lain.

Didalam struktur organisasi terdapat tingkatan dalam manajemen perusahaan yang meliputi :

b. Manajemen Puncak (Top Management).

Manajemen puncak dalam suatu organisasi mempunyai pengaruh yang kuat terhadap kinerja perusahaan melalui tindakan dan pernyataannya, serta berkewajiban untuk menciptakan pengendalian yang mampu memeberikan hasil terbaik dalam mewujudkan strategi perusahaan.dan manajer puncak membawahi manajer menengah serta manajemen bawah.

c. Manajemen Menengah (Middle Manajemen)

Manajemen menengah dapat meliputi beberapa tingkatan dalam suatu organisasi. Para manajer menengah memebawahi dan mengarahkan kegiatan – kegiatan para manajer lainnya dan kadang – kadang juga karyawan operasional. Sebutan lain bagi manajer menengah adalah manajer departemen, kepala pengawas (superintendent) dan sebagainya.

d. Manajemen Bawah (Lower Manajemen)

Tingkatan paling rendah dalam suatu organisasi yang memimpin dan mengawasi tenaga – tenaga operasional, disebut manajemen lini/ garis pertama (first line/first level). Para manajer ini sering disebut dengan kepala atau pimpinan (leader), mandor (foremen). Dan penyelia (supervisors).

Penggolongan tingkatan manajemen atas dasar tingkatan yang bersifat penyederhanaan saja. Dengan demikian maka dalam prakteknya,

setiap tingkatan pimpinan tersebut dapat saja terdiri atas beberapa tingkatan.

2. Tujuan Implementasi manajemen Strategi

Tujuan Implementasi Manajemen Strategi menurut Anthony dan Govindarajan (2004) : Dalam implementasi strategi tujuan yang harus dicapai adalah memperoleh sinergi di antara berbagai fungsi dan unit bisnis yang ada sehingga akan tercipta budaya organisasi yang harmonis dan selaras dalam mencapai tujuan.

C Kinerja Perusahaan

Pihak manajemen dan pihak diluar manajemen serta semua pihak yang berkepentingan terhadap perusahaan selalu membutuhkan laporan keuangan tersebut, karena laporan keuangan merupakan salah satu jalan penting untuk kinerja dari perusahaan tersebut.

1. Pengertian Kinerja Keuangan Perusahaan

Menurut Mulyadi (2001:3) Kinerja Keuangan adalah bagian dari hasil ataupun prestasi yang telah dicapai oleh perusahaan dalam usahanya dalam jangka waktu tertentu. Prestasi yang dimaksud adalah efektivitas opoerasi perusahaan baik dilihat dari segi keuangan maupun non keuangan. Jadi pengertian kinerja perusahaan adalah “ suatu penilaian yang dilakukan atas suatu perusahaan yang menilai keuntungan dari laporan keuangan yang

Secara periodik manajemen melakukan pertanggung jawaban kepada owner atau pemegang saham mengenai hasil kegiatannya selama satu periode.

Laporan pertanggung jawaban ini terdiri dari beberapa bentuk laporan keuangan, yaitu :

a. Neraca

Merupakan laporan keuangan yang menyajikan posisi keuangan perusahaan pada suatu tanggal tertentu.

b. Laporan Laba Rugi

Merupakan laporan keuangan yang menyajikan hasil operasional selama satu periode.

c. Laporan Arus Kas

Merupakan laporan keuangan yang menyajikan arus kas keluar dan masuk selama satu periode tertentu.

Rasio keuangan membantu kita mengidentifikasikan beberapa kekuatan dan kelemahan keuangan perusahaan. Rasio keuangan memberikan dua cara untuk membuat perbandingan dari data perusahaan menjadi lebih berarti, yaitu:

a. Kita dapat meneliti rasio antar waktu (missal 5 tahun terakhir) untuk meniliti arah pergerakannya.

b. Kita dapat membandingkan rasio keuangan perusahaan dengan perusahaan lain.

2. Pengertian Penilaian Kinerja Perusahaan

Penilaian kinerja perusahaan adalah “penentuan secara periodic efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya

berdasarkan sasaran standart dan criteria yang telah ditetapkan

sebelumnya”(Mulyadi,2001:4).

3. Tinjauan dan Manfaat Penilaian Kinerja Perusahaan

Tujuan pokok penilaian kinerja perusahaan menurut Mulyadi (2001:4) adalah “untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar penilaian yang telah ditetapkan sebelumnya agar

dapat membuahkan hasil yang diinginkan”.

Manfaat informasi kinerja menurut PSAK (2002:5) dalam kerangka dasar adalah informasi kinerja perusahaan , terutama profitabilitas diperlukan untuk menilai peubahan potensial sumber dayaekonomi yang

mungkin dikendalikan dimasa depan. Informasi kinerja bermanfaat untuk

memprediksi kapasitas perusahaan dalam menghasilkan arus kas dan sumber daya yang ada. Disamping itu, informasi ini juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan sumber daya yang

4. Aspek-Aspek yang Diukur dalam Kinerja Perusahaan

Menurut Mulyadi (2001:60 aspek-aspek yang diukur dalam kinerja perusahaan adalah:

a. Aspek Keuangan

Aspek keuangan didalam kinerja perusahaan tetap menjadi perhatian utama, karena ukuran keuangan merupakan suatu ikhtisar dari konsekuensi ekonomi yang terjadi, yang disebabkan oleh keputusan dan tindakan yang diambil. Pengukuran kinerja keuangan menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari strategi member perbaikan yang mendasar.

b. Aspek Pelanggan

Bagian ini merupakan sumber pendanaan yang merupakan salah satu komponen dari sasaran keuangan perusahaan. Suatu perusahaan tidak hanya mengkonsentrasikan diri pada kemampuan internal yang member penekana pada kinerja produk, inovasi dan teknologi, tapi juga perusahaan harus mengerti mengenai kebutuhan konsumen. Jika perusahaan sudah memiliki segmen pelanggan dan pasar dimana perusahaan ingin bersaing, maka selanjutnya perusahaan dapat menilai kinerja perusahaan dalam memenuhi kebutuhan pelanggan.

c. Aspek Proses Bisnis Internal

Fokus pasa kepuasan pelanggan eksternal harus dibarengi dan ditindaklanjuti dengan sasaran yang mesti dicapai oleh pihak internal perusahaan. Setiap perusahaan harus memiliki seperangkat proses penciptaan nilai yang unik bagi pelanggannya.

d. Aspek Pembelajaran dan Pertumbuhan

Menggambarkan upaya perusahaan untuk terus menerus melakukan inovasi. Tujuannya adalah untuk mendorong perusahaan organisasi belajar sekaligus mendorong perusahaan.

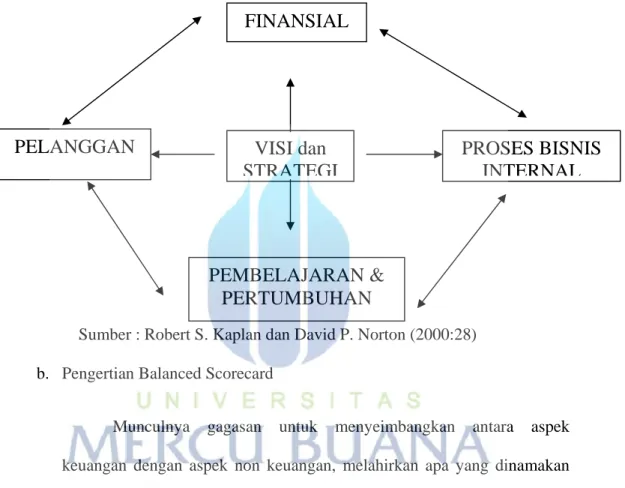

5. Penilaian Kinerja dengan Balanced Scorecard.

a. Kelahiran Konsep Balanced Scorerard

Ide tentang Balanced Scorerard pertama kali dipublikasikan dalam artikel Robert S. Kaplan dan David P. Norton di Harvard Business Review tahun 1992 dalam sebuah artikel berjudul “ Balanced Scorerard – Measures that drive Performance “. Artikel tersebut merupakan laporan

dari serangkaian riset dan eksperimen terhadap beberapa perusahaan di amerika serta diskusi rutin dengan wakil dari berbagai bidang perusahaan untuk mengembangkan suatu model pengukuran kinerja baru. Balance Scorecard dikembangkan sebagai system pengukuran kinerja yang memungkinkan para eksekutif memandang perusahaan dari berbagai perspektif secara simultan.

Scorecard terdiri atas tolak ukur keuangan yang menunjukkan hasil dari tindakan yang diambil sebagaimana ditunjukkanpada tiga perspektif tolak ukur operasional lainnya yaitu kepuasan pelanggan, proses internal, dan kemempuan berorganisasi untuk belajar dan melakukan perbaikan.

Balance Scorecard mendidik manajemen dan organisasi pada

keuangan, pelanggan, proses bisnis internal pembelajaran dan pertumbuhan yang menghubungkan pengendalian operasional jangka pendek kedalam visi dan strategi bisnis jangka panjang.

Gambar 1.1 Proses Balanced Scorecard ke dalam 4 perspektif.

Sumber : Robert S. Kaplan dan David P. Norton (2000:28) b. Pengertian Balanced Scorecard

Munculnya gagasan untuk menyeimbangkan antara aspek keuangan dengan aspek non keuangan, melahirkan apa yang dinamakan dengan Balanced Scorecard. Pengertian Balanced Scorecard telah didefinisikan oleh banyak ahli. Beragam yang dilontarkan,tetapi pengarahannya hamper serupa.

Menurut Amin Wijaya Tunggal (2001:2) Balanced Scorecard di definisikan sebagai berikut :

Merupakan system pengukuran kinerja dan pelaporan yang

mengusahakan suatu keseimbangan antara tolak keuangan dan operasi,

FINANSIAL

PELANGGAN

VISI dan

STRATEGI

PROSES BISNIS

INTERNAL

PEMBELAJARAN &

PERTUMBUHAN

mengaitkan kinerja terhadap ganjaran, dan memberikan pengakuan yang

eksplisit terhadap diversitas dan tujuan organisasional.

Sedangkan menurut Sony Yuwono, Edy Sukarno, Muhammad Ichsan (2003:7) memberikan definisi Balanced Scorecard sebagai berikut :

Suatu system manajemen, pengukuran, dan pengendalian yang secara

tepat, cepat, dan komprehensif dapat memberikan pemahaman tentang

performance bisnis.

Menurut Robert S. Kaplan dan David P. Norton (2000:20) mendefinisikan Balanced Scorecard sebagai berikut :

Suatu pengukuran dan system manajemen yang memeperlihatkan suatu

kinerja dari unit usaha kedalam empat perspektif : keuangan, konsumen,

proses bisnis internal, belajar, dan bertumbuh.

Dengan demikian, Balance Scorecard merupakan suatu system pengukuran kinerja yang secara komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis. Pengukuran kinerja tersebut memandang unit bisnis dari empat perspektif, yaitu perpektif keuangan, pelanggan, proses bisnis dalam perusahaan, serta proses pembelajaran dan pertunbuhan. Melalui mekanisme sebab akibat (cause and effect), perspektif keuangan menjadi tolak ukur utama yang dijelaskan oleh tolak ukur operasional pada tiga perpektif lainnya.

Balance Scorecard juga kerap dianalogikan sebagai semacam

bagaimana seorang manajer perlu diberi data yang rel time, akurat dan relevan dengan tujuan perusahaan.

Dimasa lalu, perhatian organisasi yang tertumpu pada kepentingan pemilik modal mengakibatkan perpektif keuangan sering digunakan untuk mengukur keberhasilan kinerja perusahaan dan mengabaikan kinerja apek non-keuangan.

Dalam berbagai riset dan penelitian yang mendalam, pengambilan keputusan yang berbasis keuangan ternyata banyak menggiring perusahaan untuk berorientasi pada kepentingan jangka pendek.

c. Hubungan Balanced Scorecard dengan visi misi dan Strategi Perusahaan

Sistem pengukuran kinerja harus dapat memotivasi manajer dan karyawan untuk mengimplementasikan strategi unit bisnisnya. Perusahaan yang dapat menerjemahkan strateginya ke dalam system pengukuran akan memiliki kemampuan yang lebih baik dalam menjalankan strategi tersebut, sebab mereka telah mengkomunikasikan tujuan dan targetnya kepada para pegawai. Komunikasi ini akan memfokuskan mereka pada pemicu-pemicu kritis, memungkinkan mereka untuk mengarahkan investasi, inisiatif dan tindakan – tindakan dengan menyempurnakan tujuan – tujuan strategis.

Kaplan dan Norton (2000:149) mengemukakan tiga prinsip yang memungkinkan balanced Scorecard perusahaan terhubung dengan

strategi yaitu : Cause and effect relationship, performance driver dan linkage to financial.

1. Cause and effect relationships

Prinsip ini sangat penting bagi Balanced Scorecard karena prinsip inilah yang membedakan balanced Scorecard dengan konsep- konsep yang lain. Dengan prinsip ini, Balanced Scorecard mampu menjabarkan tujuan dan pengukuran masing-masing perspektif dengan baik dalam satu kesatuan yang padu.

Menurut Kaplan dan Norton, sebuah strategi adalah seperangkat model yang dapat diekspresikan melalui kaitan antara pernyataan if-then. Pengembangan Balanced scorecard yang baik harus dapat dijelaskan rangkaian cerita dari seluruh strategi unit bisnis dalam hubungan cause and effect. Melalui model cayse and effect ini pula, suatu strategi dapat dianimasikan dan dikritisi bersama.

2. Performance drivers

Sebuah Balance Scorecard yang baik harus memiliki bauran hasil (lagging indicator) yang memadai dan pemicu kinerja (leading indicators) yang digunakan oleh strategi bisnis.

Outcomes (lagging indicators) mencerminkan tujuan umum

dari berbagai strategi yang dimiliki oleh kebanyakan perusahaan, seperti profitability, market share, costumer satisfaction, costumer retension dan employee skills. Sedangkan performance drivers (leading indicators) mencerminkan keunikan strategi bisnis. Pemahaman mengenai

pertumbuhan segmen pasar (outcomes measure) akan lebih bermanfaat jika diketahui factor-faktor yang menyebabkan pergerakannya (performance drivers).

3. Linkage to Financial

Adanya kritik terhadap pengukuran kinerja berbasis laporan keuangan tidak serta merta ikut menghasilkan rekomendasi untuk membuang tolok ukur keuangan. Keberhasilan perusahaan dalam pencapaian berbagai tujuan seperti kualitas, kepuasan pelanggan, inovasi dan pemberdayaan karyawan tidak akan memberikan perbaikan terhadap perusahaan apabila hal tersebut hanya dianggap sebagai tujuan akhir. Semua pengukuran yang berkaitan dengan pencapaian tujuan perusahaan harus dikaitkan dengan tujuan keuangan sebagai tujuan akhir. Sebagai ilustrasi adalah pertandingan sepakbola. Adapun strategi yang digunakan pemenang pertandingan adalah tim yang lebih banyak mencetak gol. Mencetak gol diumpamakan sebagai outcome measures, stretegi permainan itulah yang dikenal dalam Balaned Scorecard dengan performance drive.

d. Keuntungan Balance Scorecard

Balance Scorecard digunakan sebagai alat untuk mengukur

kinerja karena memiliki beberapa keuntungan dari pengukuran yang ada, pengukuran menggunakan Balance Scorecard dianggap menyeluruh karena menyangkut bidang keuangan dan non keuangan. Beberapa keuntungan Balance scorecard menurut Mulyadi (2001:18) adalah sebagai berikut :

a) Komprehensif

Balance scorecard biasanya tidak hanya terbatas pada perspektif

keuangan saja, tetapi meluas pada perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

b) Koheren

Balance scorecard mewajibkan personel untuk membangun hubungan

sebab akibat diantara berbagai sasaran strategi yang dihasilkan . setiap sasaran strategi yang ditetapkan dalam perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

c) Seimbang

Tolak ukur dalam balance scorecard memungkinkan keempat perspektof dalam balance scorecard dilaksanakan secara seimbang, untuk menghasilkan kinerja keuangan berjangka panjang.

d) Terukur

Balance Scorecard mengukur sasaran-sasaran strategic yang sulit

diukur. Sasaran-sasaran pada perspektif pelanggan, perspektif proses bisnisinternal serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dalam Balance Scorecard ketiga perspektif non keuangan tersebut ditentukan ukurannya agar dapat dikelola, dan diketahui ukuran keberhasilan.

e. Prosedur Perancangan Balanced Scorecard

Perbedaan Visi, misi strategi dan jenis usaha pada setiap perusahaan mengakibatkan terjadinya perbedaan pengembangan perancangan Balanced Scorecard. Robert S. Kaplan dan David P. Norton menyebutkan

ada empat proses atau langkah dalam perancangan Balanced Scorecard, yaitu:

a. Menentuikan arsitektur pengukuran, mencangkup pemilihan unit organisasi yang sesuai dan mengedentifikasi keterkaitan strategi unit bisnis.

b. Membangun consensus seputar tujuan strategis, mencangkup interview, sesi sintesis dan lokakerya eksekutif tahap pertama.

c. Memilih dan merancang tolok ukur, mencangkup pertemuan subgroup dan lokakarya eksekutif tahap kedua.

d. Membangun rencana Implementasi, mencangkup pengembangan rencana pelaksan, likakarya eksekutif tahap ketiga dan penyelesaian rencana pelaksana.

Proses penilaian kinerja dengan balanced scorecard dimulai dengan penyusunan visi dan misi dari perusahaan. Kemudian visi dan misi tersebut diturunkan ke dalam tujuan perusahaan. Tujuan tersebut ditranformasikan ke dalam sasaran strategic yang diwujudkan ke dalam keempat perspektof. Kemudian dalam setiap sasaran strategic disusun suatu ukuran strategic yang terdiri dari ukuran hasil dan ukuran pemacu kinerja.