1 BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan perekonomian di Indonesia, tidak menutup kemungkinan dapat menunjang pembangunan nasional secara keseluruhan. Pembangunan nasional bertujuan untuk meningkatkan kesejahteraan rakyat baik secara materiil maupun spiritual. Banyak hal yang perlu diperhatikan agar tujuan tersebut dapat direalisasikan dengan baik, seperti halnya masalah pembiayaan. Salah satu usaha yang dapat dilakukan guna memecahkan masalah pembiayaan pembangunan adalah dengan menggali sumber dana yang berasal dari dalam negeri, yaitu berupa pajak.

Penerimaan pajak memiliki peranan yang sangat penting bagi Indonesia terhadap anggaran negara dalam APBN setiap tahun. Hal ini dapat terlihat ketika terjadi fluktuasi yang tak terkendali terhadap harga minyak bumi di pasar internasional yang kemudian membuat struktur penerimaan negara dari sektor minyak bumi dan gas alam (migas) tidak dapat lagi diandalkan. Apabila penerimaan dari sektor migas terus dipertahankan, maka dapat merusak tatanan dan struktur penerimaan negara di APBN. Dilihat dari struktur penerimaan negara saat itu, hanya penerimaan dari sektor pajaklah yang paling memungkinkan untuk dikembangkan sebagai penerimaan negara untuk jangka panjang. Oleh sebab itu,

2 pemerintah mengambil kebijakan untuk mengubah andalan penerimaan negara dari sektor migas menjadi pajak.

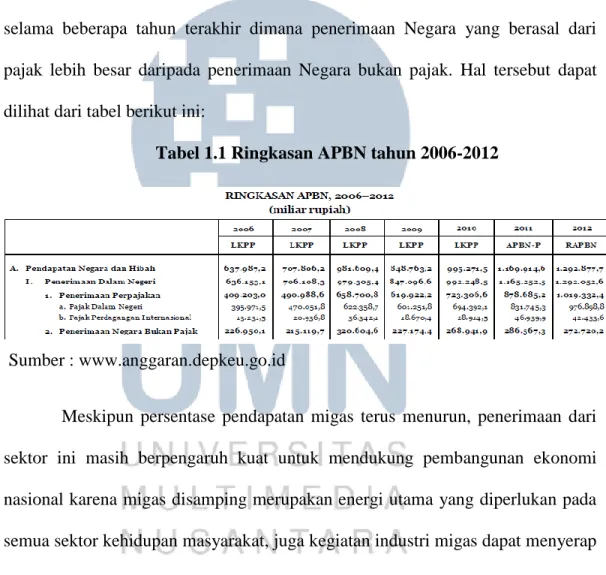

Perubahan andalan penerimaan Negara dari sektor migas ke sektor pajak dapat dilihat dari Ringkasan Anggaran Pendapatan dan Belanja Negara (APBN) selama beberapa tahun terakhir dimana penerimaan Negara yang berasal dari pajak lebih besar daripada penerimaan Negara bukan pajak. Hal tersebut dapat dilihat dari tabel berikut ini:

Tabel 1.1 Ringkasan APBN tahun 2006-2012

Sumber : www.anggaran.depkeu.go.id

Meskipun persentase pendapatan migas terus menurun, penerimaan dari sektor ini masih berpengaruh kuat untuk mendukung pembangunan ekonomi nasional karena migas disamping merupakan energi utama yang diperlukan pada semua sektor kehidupan masyarakat, juga kegiatan industri migas dapat menyerap tenaga kerja dalam jumlah banyak. Namun pemerintah akan terus fokus untuk menggali penerimaan Negara dari sektor perpajakan. Untuk mendukung kebijakan ini, diperlukan suatu langkah perubahan agar perencanaan tersebut dapat berjalan dengan baik.

3 Penyelenggaraan pelayanan publik merupakan salah satu fungsi penting pemerintah disamping distribusi, regulasi, dan proteksi. Fungsi tersebut merupakan aktualisasi riil kontrak sosial yang diberikan masyarakat kepada pemerintah. Berdasarkan kerangka kerja tersebut, pemerintah selanjutnya melakukan proses pengaturan alokasi sumber daya publik dengan cara menyeimbangkan aspek penerimaan dan pengeluaran untuk memaksimalisasi penyediaan kebutuhan pelayanan kolektif.

Pelayanan publik oleh birokrasi publik merupakan salah satu perwujudan dari fungsi aparatur negara sebagai abdi masyarakat disamping sebagai abdi negara. Pelayanan sektor publik tidak mencari profit, tetapi memberikan pelayanan sesuai dengan kebutuhan masyarakat. Hal ini bertujuan untuk memberdayakan dan membangun kepercayaan masyarakat kepada pemerintah. Pelayanan publik adalah segala kegiatan pelayanan yang dilaksanakan oleh penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan publik dan pelaksanaan ketentuan peraturan perundang-undangan (Mahmudi, 2005: 229).

Salah satu usaha untuk meningkatkan pelayanan kantor pajak kepada masyarakat adalah penyediaan fasilitas, sarana, dan prasarana serta informasi yang memadai untuk memperlancar aktivitas pelayanan tersebut. Perilaku dan budaya kerja pegawai pajak juga perlu ditingkatkan sesuai dengan prinsip budaya kerja professional dengan rambu-rambu Kode Etik Pegawai. Terbatasnya fasilitas dan sumber daya dapat menghambat kelancaran pelayanan kepada masyarakat

4 sehingga tidak menutup kemungkinan masyarakat akan menghindari pembayaran pajak karena merasa tidak puas dengan pelayanan dan fasilitas yang diberikan. Direktorat Jenderal Pajak menjadi salah satu entitas yang harus menyadari hal tersebut. Pelayanan yang kurang baik akan berdampak pada ketidakpatuhan Wajib Pajak yang berimplikasi pada tidak optimalnya penerimaan pajak bagi negara. Wajib Pajak memiliki harapan yang tinggi terhadap Direktorat Jenderal Pajak untuk memberikan pelayanan optimal, karena mereka adalah kontributor penerimaan negara, yang pada prinsipnya apa yang telah diberikan Wajib Pajak tidak akan mendapatkan kontraprestasi (timbal balik) secara langsung.

Untuk meningkatkan kepatuhan Wajib Pajak terhadap peraturan perpajakan mendorong pemerintah khususnya Direktorat Jenderal Pajak melalui Menteri Keuangan membuat regulasi undang-undang yang mengatur tentang Ketentuan Umum dan Tata Cara Perpajakan. Peraturan undang-undang perpajakan tersebut dibuat dan dikembangkan agar Wajib Pajak dapat melaksanakan kewajiban perpajakannya dengan baik. Hal ini sesuai dengan pernyataan yang dikemukakan oleh Jatmiko (2006), yaitu Wajib Pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya.

Penerapan sanksi perpajakan tentu memiliki pengaruh terhadap Wajib Pajak dalam pemenuhan kewajiban perpajakannya. Sanksi administrasi yang dibebankan secara langsung setidaknya dapat menambah beban pengeluaran

5 Wajib Pajak yang tidak seharusnya dikeluarkan. Pembebanan sanksi administrasi tentu dapat memberatkan Wajib Pajak meskipun jumlahnya tidak terlalu banyak. Oleh karena itu, Wajib Pajak kemudian berusaha untuk memenuhi kewajiban perpajakannya agar terhindar dari pengenaan sanksi administrasi berupa bunga, denda, maupun sanksi kenaikan. Hal ini sesuai dengan penelitian yang dilakukan oleh Yadnyana (2009) dalam Muliari dan Setiawan (2009) dimana Yadnyana menemukan bahwa sikap Wajib Pajak terhadap kewajiban perpajakan yang berupa sanksi memiliki pengaruh positif terhadap kepatuhan Wajib Pajak.

Berdasarkan penelitian Jamin (2001) juga diketahui bahwa tingkat kepatuhan Wajib Pajak Badan (WP Badan) dan Wajib Pajak Orang Pribadi (WPOP) ternyata lebih tinggi tingkat kepatuhan Wajib Pajak Badan. Hal ini dapat terjadi karena Wajib Pajak Badan lebih cenderung menggunakan konsultan pajak bahkan mempekerjakan karyawan yang secara khusus mengurusi masalah pajak perusahaan, berbeda dengan Wajib Pajak Orang Pribadi yang cenderung mengurusi sendiri masalah pajaknya sesuai dengan sistem pemungutan pajak yang berlaku.

Pelaksanaan pemungutan pajak suatu negara memerlukan suatu sistem yang telah disetujui masyarakat melalui perwakilannya di dewan perwakilan dengan menghasilkan suatu peraturan perundang-undangan yang menjadi dasar pelaksanaan perpajakan bagi fiskus maupun bagi Wajib Pajak. Sistem pemungutan pajak yang berlaku di Indonesia berbasis Self Assessment System

6 dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh Wajib Pajak sedangkan aparatur pajak (fiskus) hanya melakukan pengawasan melalui prosedur pemeriksaan. Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam menyelenggarakan perpajakannya membutuhkan tingkat kepatuhan Wajib Pajak yang tinggi dimana dalam pemenuhan kewajibannya dapat sesuai dengan kebenaran. Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung dari Self Assessment System. Agar sistem tersebut berjalan dengan baik, Wajib Pajak hendaknya memiliki pandangan bahwa sistem yang diterapkan adil dan berjalan sebagaimana mestinya. Keadilan menjadi salah satu faktor yang menentukan kepuasan Wajib Pajak sehingga diharapkan dapat mendorong Wajib Pajak patuh pada peraturan perpajakan.

Penelitian ini merupakan replikasi dari Patmawati (2008). Perbedaannya terletak pada penambahan variabel independen yaitu penerapan sanksi perpajakan dan lokasi penyebaran kuesioner yaitu di KPP Pratama Kosambi - Tangerang. Penambahan variabel tersebut bertujuan untuk memperluas objek penelitian agar dapat diteliti lebih mendalam sehingga mampu menghasilkan informasi yang relevan terkait dengan kepatuhan Wajib Pajak.

7 Berdasarkan latar belakang tersebut, maka penelitian ini dikemukakan dengan judul “PENGARUH KUALITAS PELAYANAN PAJAK DAN PENERAPAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KPP PRATAMA KOSAMBI - TANGERANG”.

B. Batasan Masalah

Dalam membuat suatu penelitian, tentu tidak akan lepas dari sebuah keterbatasan. Beberapa masalah muncul terkait dengan variabel yang diteliti. Mengingat keterbatasan waktu, pengetahuan, dan sumber daya penulis, maka dilakukan pembatasan-pembatasan dalam penelitian ini, sebagai berikut:

1. Berdasarkan teori, kualitas pelayanan dibatasi pada lima kriteria yang dikemukakan oleh Zeithmal, Parasuraman dan Berry (1990: pp.19) dalam model SERVQUAL. Pelaksanaan sanksi perpajakan dibatasi pada sanksi administrasi yang didasarkan pada peraturan undang-undang perpajakan dan besarnya tarif yang dikenakan apabila Wajib Pajak Orang Pribadi melanggar peraturan tersebut.

2. Berdasarkan lokasi, penulis hanya meneliti pelayanan dan penegakan hukum di Kantor Pelayanan Pajak Pratama Kosambi Cikokol - Tangerang, dengan objek pajaknya yaitu Wajib Pajak Orang Pribadi aktif di KPP Pratama Kosambi – Tangerang.

8 C. Perumusan Masalah

Masalah yang terjadi saat ini adalah Wajib Pajak cenderung menghindari pajak karena mereka merasa kurang puas terhadap pelayanan yang diterima dari aparatur pajak (fiskus). Ketidakpuasan tersebut menimbulkan resiko ketidakpatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Dengan adanya pelaksanaan sanksi perpajakan yang diterapkan, Wajib Pajak akan lebih patuh dalam membayar pajak. Dengan adanya variabel-variabel diatas, maka masalah yang dapat dirumuskan adalah sebagai berikut:

1. Apakah kualitas pelayanan pajak memiliki pengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi?

2. Apakah penerapan sanksi perpajakan memiliki pengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi?

3. Apakah kualitas pelayanan pajak dan penerapan sanksi perpajakan secara simultan memiliki pengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi?

D. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui pengaruh kualitas pelayanan pajak terhadap kepatuhan Wajib Pajak Orang Pribadi.

2. Untuk mengetahui pengaruh penerapan sanksi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi.

9 3. Untuk mengetahui pengaruh kualitas pelayanan pajak dan penerapan sanksi

perpajakan secara simultan terhadap kepatuhan Wajib Pajak Orang Pribadi. E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi Direktorat Jenderal Pajak (DJP) maupun Kantor Pelayanan Pajak

Pratama, hasil penelitian ini diharapkan dapat memberikan masukan dan umpan balik terhadap kinerja yang telah dilakukan terkait kualitas pelayanan guna meningkatkan kepuasan dan kepatuhan Wajib Pajak.

2. Bagi peneliti lain, hasil penelitian ini diharapkan dapat menjadi referensi dan literatur untuk penelitian selanjutnya mengenai pengaruh kualitas pelayanan (SERVQUAL), penerapan sanksi perpajakan dan kepatuhan Wajib Pajak Orang Pribadi.

3. Bagi pembaca, hasil penelitian ini diharapkan dapat menambah wawasan mengenai informasi dan pengembangan teori di bidang akuntansi perpajakan.

F. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini dikelompokkan menjadi enam bab, dimana masing-masing bab terdiri dari beberapa sub bab. Hal ini dilakukan agar penulisan lebih sistematis dan teratur. Adapun sistematika penulisan penelitian sebagai berikut:

10 BAB I PENDAHULUAN

Bab ini menjelaskan latar belakang masalah, perumuan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TELAAH LITERATUR

Bab ini sebagai dasar berpijak dalam menganalisis permasalahan yang ada. Pada bab ini dijelaskan mengenai kajian-kajian teori, variabel yang diteliti dan penelitian serupa yang telah dilakukan peneliti sebelumnya.

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai gambaran umum objek yang diteliti, metode penelitian, variable penelitian, teknik pengumpulan data, teknik pengambilan sampling, dan teknik analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi analisis hasil pembahasan, hasil pengolahan data yang disajikan baik secara verbal dengan kata-kata maupun secara matematis dalam bentuk angka-angka.

BAB V SIMPULAN DAN SARAN

Bab ini adalah bab penutup yang berisi simpulan berdasarkan hasil jawaban penelitian yang dirumuskan dalam perumusan masalah, keterbatasan dan saran-saran yang dapat diberikan kepada pihak yang memerlukan.