BAB I PENDAHULUAN

A. Latar Belakang

Perbankan Syariah merupakan bagian dari ekonomi syariah yang tidak dapat dilepaskan dari Hukum Islam, di mana secara sempit syariah itu sendiri dapat diartikan sebagai Hukum Islam. Islam adalah pandangan hidup yang seimbang dan terpadu, didesain untuk mengantarkan kebahagiaan manusia (falah) lewat penegakan keharmonisan antara kebutuhan-kebutuhan moral dan materiil manusia, dan aktualisasi keadilan sosioekonomi dan persaudaraan dalam bermasyarakat. 5 Dalil-dalil syariah berpangkal kepada empat sumber pokok, yaitu Qur’an , sunah (ucapan, perbuatan, atau pengakuan/diamnya Nabi), ijmak (kesepakatan semua mujtahidin atau ahli hukum di antara umat Islam setelah wafatnya Rasul saw.), dan qiyas

(analogi).6 Dalam menjalankan usahanya, perbankan syariah wajib berpedoman kepada prinsip Syariah. Ketentuan tersebut bersifat memaksa (dwigen) dan tidak dapat disimpangi karena merupakan perintah undang-undang (legal mandatory).7

Perbankan Syariah di Indonesia mulai tumbuh sejak deregulasi di bidang perbankan pada tahun 1988, yang mengakui dan diperbolehkannya sistem

5M.Umer Chapra, 2000, Sistem Moneter Islam, Gema Insani Press, Jakarta:, hlm.xv

6 Haekal, Husain Muhamad, Hayat Muhammad, 1984, Dar-al-Maaref, Cairo, hlm.627 dikutip oleh

A. Wangsawidjaja Z, 2012, Pembiayaan Bank Syarian, PT.Gramedia Pustaka Utama, Jakarta, hlm.56

7 A. Wangsawidjaja Z, 2012, Pembiayaan Bank Syarian, PT.Gramedia Pustaka Utama, Jakarta,

operasional bank yang tanpa bunga. Kemudian muncul regulasi seperti Undang-undang Nomor 7 Tahun 1992 tentang Perbankan dan Peraturan Pemerintah Nomor 72 Tahun 1992 tentang Bank Bagi Hasil yang secara sinkron melarang adanya dual banking system, di mana bank umum dan bank perkreditan rakyat yang tidak berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil (syariah). Adanya amandemen undang Perbankan dengan Undang-undang Nomor 10 Tahun 1998 secara eksplisit memperbolehkan operasional bank yang dijalankan berdasarkan prinsip syariah, baik oleh bank umum maupun oleh bank perkreditan rakyat. Pasal 1 angka 13 Undang-undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan menyebutkan prinsip-prinsip syariah dalam penyimpanan dana dan atau kegiatan usaha, atau kegiatan lainnya seperti pembiayaan dalam prinsip bagi hasil (mudharabah), prinsip jual beli dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni (ijarah). Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak lain (ijarah wa itiqna).8

Secara kelembagaan bank syariah yang pertama kali berdiri adalah Bank Muamalat Indonesia, kemudian disusul bank-bank lain yang membuka jendela syariah (islamic window) dalam menjalankan kegiatannya. Melalui

islamic window ini , bank-bank konvensional dapat memberikan jasa-jasa

pembiayaan syariah kepada para nasabahnya melalui produk-produk yang bebas dari unsur riba (usury), gharar (uncertainty), dan maysir (speculative) dengan terlebih dahulu membentuk Unit Usaha Syariah (UUS).9 Dengan adanya Undang-undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan perkembangan bank syariah di Indonesia semakin meningkat ditandai dengan berdirinya bank syariah dengan dual banking system yang salah satu diantaranya adalah Bank Syariah Mandiri yang merupakan konversi dari Bank Susila Bakti (BSB), anak perusahaan dari Bank Mandiri.

Perkembangan perbankan syariah yang pesat di Indonesia kini didukung oleh Undang-undang yang secara khusus diformulasikan untuk itu, yakni Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, setelah sebelumnya diatur dalam Undang-undang Perbankan, Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) dan Peraturan Bank Indonesia. Meskipun secara kuantitas perkembangan perbankan syariah di Indonesia meningkat akan tetapi kenyataannya operasional perbankan berbasis syariah ini belum tersosialisasi dengan baik, sehingga amat mudah menimbulkan product knowledge dispute di antara para pihak.

Salah satu pembiayaan perbankan syariah yang kini berkembang di Indonesia adalah pembiayaan mudharabah muqayyadah yang dalam hal ini pernah dipraktikkan salah satunya oleh Dana Pensiun Angkasa Pura II sebagai pemilik dana (shahibul maal), PT. Sari Indo Prima, PT. Radeka

9Abdul Ghofur Anshori, 2007, Perbankan Syariah di Indonesia”, Gajah Mada University Press,

Sukaraja Energindo dan PT. Asuransi Syariah Mubarakah selaku pengelola dana (mudharib), dan Bank Syariah Mandiri sebagai fasilitator (booking office). Perikatan di antara Dana Pensiun Angkasa Pura II dengan ketiga

mudharib tersebut terjadi pada tahun 2004 di mana kemudian terjadi masalah yang berlarut-larut yang berujung pada tahun 2008. Permasalahan yang muncul diantaranya adalah terdapat perbedaan penafsiran antara PT. Bank Syariah Mandiri dan Dana Pensiun Angkasa Pura II mengenai produk pembiayaan mudharabah muqayyadah, terjadi cidera janji terhadap Akad Kerjasama Mudharabah Muqayyadah dikarenakan PT. Bank Syariah Mandiri tidak menjalankan fungsinya sebagai booking office, serta terjadi side streaming yang merupakan pelanggaran dari prinsip yang ada dalam pembiayaan mudharabah muqayyadah.

Adapun salah satu bentuk side streaming yang dilakukan salah satu

mudharib (PT.Sari Indo Prima) terjadi untuk membayar overhead kepada PT. Bank Syariah Mandiri atas pembiayaan murabahah dan musyarakah.. Atas permasalahan tesebut maka berdasarkan kesepakatan dalam Akad

Mudharabah Muqayyadah antara para pihak sengketa diselesaikan di Badan Arbitrase Syariah Nasional, dalam permohonannya Shahibul Maal menuntut pembayaran pokok pembiayaan serta bagi hasil sejumlah Rp.14.558.561.644,00 kepada PT. Bank Syariah Mandiri. Sedangkan PT. Sari Indo Prima selaku Mudharib pun menunggak pembayaran fee sebesar Rp.262.000.000,00 terhitung sampai dengan Maret 2006 kepada PT. Bank Syariah Mandiri. Sedangkan untuk dua pembiayaan lainnya yang difasilitasi

oleh PT. Bank Syariah Mandiri, Dana Pensiun Angkasa Pura II menyelesaikan permasalahan gagal bayar oleh PT. Radeka Sukaraja Energindo dengan sisa kewajiban sebesar Rp.22.144.000.000,00 dan PT. Asuransi Syariah Mubarakah dengan sisa kewajiban sebesar Rp.12.306.000.000,00 (keduanya terhitung sampai dengan Mei 2006) dengan jalan “B to B” (business to business). Atas permasalahan tersebut Penulis mengajukan penelitian dengan judul:

“Kedudukan Booking Office dalam Penetapan Bagi Hasil pada Pembiayaan

Mudharabah Muqayyadah”

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang diungkapkan di atas, maka diajukanlah perumusan masalah yang akan diuraikan kedalam dua buah pokok permasalahan, yakni:

1. Bagaimana kedudukan dan tanggung jawab booking office dalam penetapan bagi hasil pada pembiayaan mudharabah muqayyadah yang difasilitasi oleh PT. Bank Syariah Mandiri ?

2. Bagaimana kesesuaian antara ketentuan bagi hasil pada skim mudharabah muqayyadah yang difasilitasi PT. Bank Syariah Mandiri dengan Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah ?

C. Tujuan Penelitian

Sejalan dengan uraian kedua pokok permasalahan yang telah diungkapkan di atas, maka tujuan penelitian ini juga dibagi menjadi dua yakni:

1. Untuk memberikan gambaran yang mendalam mengenai kedudukan dan tanggung jawab booking office dalam penetapan bagi hasil pada pembiayaan mudharabah muqayyadah yang difasilitasi oleh PT. Bank Syariah Mandiri.

2. Untuk memberikan gambaran mendalam bagaimana kesesuaian antara ketentuan bagi hasil pada skim mudharabah muqayyadah yang difasilitasi PT. Bank Syariah Mandiri dengan Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah.

D. Manfaat Penelitian

Secara teoritis maanfaat penelitian ini diharapkan memberikan sumbangan bagi pengetahuan hukum, khususnya hal-hal yang berkaitan dengan permasalahan yang dibahas baik mengenai prinsip-prinsip pembiayaan

mudharabah muqayyadah, resiko dan hal-hal yang menjadi pelanggaran dalam prinsip pembiayaan ini. Manfaat teoritis lainnya diharapkan penelitian ini menjadi tambahan ilmu pengetahuan bagi para pihak yang tertarik untuk mengerti lebih jauh mengenai hukum perbankan syariah.

Kemudian di samping itu juga secara Praktis diharapkan penelitian ini menjadi sumbangan pengetahuan bagi pihak-pihak yang terlibat secara langsung maupun tidak langsung (stakeholders) khususnya pihak yang

bersengketa dengan duduk kasus yang sama dengan permasalahan yang diuraikan dalam penelitian ini.

E. Keaslian Penelitian

Sejauh yang diketahui oleh Penulis penelitian dengan judul “Kedudukan

Booking Office dalam Penetapan Bagi Hasil Pada Pembiayaan Mudharabah Muqayyadah” ini belum pernah diangkat sebelumnya. Namun salah satu dari

tiga kasus yang diangkat dalam penelitian ini pernah diangkat oleh dua peneliti lainnya. Dua peneliti tersebut merumuskan permasalahan dan kesimpulan sebagai berikut:

1. Skripsi berjudul “Tanggung Jawab Bank Syariah Dalam Akad Pembiayaan

Mudharabah Muqayyadah dalam Hal Mudharib Wanprestasi (Studi kasus Putusan atas Permohonan Dana Pensiun Angkasa Pura II, dan PT. Sari Indo Prima di Badan Arbitrase Syariah Nasional” oleh Muhamad Shobirin. yang kemudian merumuskan dua permasalahan:

a. Bagaimana kedudukan dan kewajiban Bank Syariah dalam Akad Pembiayaan Mudharabah Muqayyadah?10 Yang pada kesimpulannya beliau memaparkan:

“Bahwa dalam kontrak mudharabah, status atau kedudukan bank dapat berlaku sebagai mudharib sekaligus juga sebagai shahibul maal. Bertindak sebagai mudharib dalam hal bank saat menerima dana dari masyarakat (nasabah simpanan) baik dalam bentuk tabungan maupun deposito pada berbagai macam bentuknya. Dan bertindak sebagai shahibul maal pada saat bank menyalurkan dana-dana yang disimpan

10Muhamad Shobirin, 2009, Tanggung Jawab Bank Syariah Dalam Akad Pembiayaan

Mudharabah Muqayyadah dalam Hal Mudharib wanprestasi (Studi kasus Putusan atas Permohonan Dana Pensiun Angkasa Pura II, dan PT. Sari Indo Prima di Badan Arbitrase Syariah Nasional, Universitas Indonesia, Depok, hlm.9

oleh nasabah simpanan kedalam bentuk pembiayaan-pembiayaan yang dikeluarkan oleh bank, baik dalam bentuk pembiayaan murabahah, pembiayaan musyarakah, pembiayaan mudharabah dan lain sebagainya. Namun selain sebagai mudharib dan shahibul maal, bank juga dapat bertindak sebagai agen (perantara) dalam pembiayaan mudharabah muqayyadah murni atau off balance sheet. Dimana dalam status tersebut bank sebagai pihak yang mempertemukan shahibul maal dan mudharib, transaksi keduanya tidak dicatat dalam neraca bank namun hanya dilakukan pencatatan dalam rekening administratif saja. Begitu pula dalam kesepakatan dalam pembagian nisbah bagi hasil hanya terjadi antara shahibul maal dan mudharib saja sedangkan mendapatkan arranger fee (ujrah) atas jasanya tersebut. Status dan kedudukan bank sebagai shahibul maal, mudharib dan agen tidak dapat mengubah kewajiban atas kepatuhan dalam penyelenggaraan usaha perbankan, yaitu harus berpegang pada prinsip kehati-hatian dan prinsip syariah.”11

b. Bagaimana tanggungjawab hukun Bank Syariah Mandiri sebagai agen/fasilitator dalam Akad Pembiayaan Mudharabah Muqayyadah

dalam hal mudharib wanprestasi?12Yang pada kesimpulannya beliau memaparkan:

“Dalam pembiayaan mudharabah muqayyadah murni/ mudharabah muqayyadah off balance sheet di mana bank bertindak sebagai fasilitator atau agen, secara normatif tidak bertanggung jawab apabila terjadi kerugian dalam usaha/ proyek yang dibiayai dengan pembiayaan ini. Hal ini telah diatur baik dalam peraturan Bank Indonesia maupun dalam Fatwa DSN. Sehingga apabila terjadi kerugian yang bertanggung jawab adalah shahibul maal, atau mudharib dalam hal dia lalai atau melakukan penyelewengan atas dana shahibul maal. Namun pada dasarnya bank syariah tidak lepas begitu saja apabila terjadi kerugian, sebagai uraian dalam pembahasan diatas bahwa bank dalam menjalankan operasionalnya harus memperhatikan prinsip kehati-hatian dan prinsip syariah. Bank tidak bertanggung jawab atas kerugian apabila telah melakukan prinsip diatas, dan apabila tidak melakukan dengan baik dan tepat maka ia harus ikut bertanggung jawab. Dengan demikian Putusan Badan Arbitrase Syariah Nasional (Basyrarnas) N0.5/Tahun 2007/BASYARNAS/Ka.Jak,. yang menghukum BSM dan PT. SIP

11Ibid, hlm. 93 12Ibid, hlm. 9

bertanggung jawab secara tanggung renteng untuk membayar pokok pembiayaan sebesar Rp.10.000.000.000,- (sepuluh milyar rupiah) kepada DPAP II sebagai shahibul maal adalah tepat.”13

2. Skripsi berjudul “ Penerapan Prinsip Prudential Banking dalam Pembiayaan Mudharabah Muqayyadah di Bank Syariah (Studi Kasus Pembiayaan Mudharabah Muqayyadah antara Dana Pensiun X dengan PT. Bank Syariah Y dan PT.Z)” oleh Natasha Intan Sari. yang juga merumuskan dua pokok permasalahan sebagai berikut:

a. Bagaimana penerapan prudential banking principles pada pembiayaan

mudharabah muqayyadah antara Dana Pensiun X, Bank Syariah Y dan PT.SIP?14 Yang pada kesimpulannya dipaparkan sebagai berikut:

“Bank Syariah Y sebagai perantara atau fasilitator tidak menerapkan prudential banking principles pada pelaksanaan pembiayaan mudharabah muqayyadah antara Dana Pensiun X sebagai shahibul maal dan PT. Z sebagai mudharib. Ini terbukti dari tindakan Bank Syariah Y yang tidak melaksanakan kewajibannya yang tertera di dalam akad dengan benar, yaitu diantaranya; Bank Syariah Y tidak mengikat barang jaminan mudharib sebagai perlindungan untuk shahibul maal, Bank Syariah Y tidak transparan dalam melaksanakan akad pembiayaan mudharabah muqayyadah dengan Dana Pensiun X sebagai shahibul maal, yaitu dengan terlebih dahulu melakukan pembiayaan murabahah dengan PT. Z tanpa pemberitahuan kepada Dana Pensiun X sebelum diadakannya akad pembiayaan akad mudharabah muqayyadah, karena itu terdapat unsur penipuan dalam akad pembiayaan mudharabah muqayyadah.”15

b. Bagaimana akibat hukum apabila Bank Syariah Y tidak menerapkan

prudential banking principles dalam perjanjian pembiayaan dan akad

13Ibid,hlm.93-94

14Natasha Intan Sari, 2010, Penerapan Prinsip Prudential Banking dalam Pembiayaan

Mudharabah Muqayyadah di Bank Syariah (Studi Kasus Pembiayaan Mudharabah Muqayyadah antara Dana Pensiun X dengan PT. Bank Syariah Y dan PT.Z), Universitas Indonesia, Depok, hlm.11

mudharabah muqayyadah dengan Dana Pensiun X dan PT.Z?16Yang pada kesimpulannya dipaparkan sebagai berikut:

“Akibat hukum dari tidak diterapkannya prudential banking principles oleh Bank Syariah Y dalam pembiayaan mudharabah muqayyadah antara Dana Pensiun X sebagai shahibul maal, Bank Syariah Y dan PT. Z sebagai mudharib adalah dengan dibatalkannya akad pembiayaan mudharabah muqayyadah NO.108 antara Dana Pensiun X , Bank Syariah Y dan PT. Z sehingga status para pihak kembali seperti sebelum terjadinya kesepakatan akad, yaitu para pihak harus mengembalikan setoran yang diterima PT. Z sebagai mudharib harus mengembalikan setoran modal yang diterima. Dana Pensiun X sebagai shahibul maal yang telah menerima bagi hasil pada bulan Agustus 2004 harus, harus mengembalikanyang sudah diterimanya. Bank Syariah sebagai perantara harus mengembalikan ujrah (fee) yang sudah diterimanya.”17

Terdapat kemiripan serta perbedaan di antara tiap penelitian baik yang diakukan oleh Penulis sendiri maupun oleh dua peneliti lainnya dari segi pokok permasalahan, tujuan penelitian,titik berat penelitian serta metode penelitian. Bahwa pada penelitian ini Penulis tidak mengangkat bagaimana kewajiban dan kedudukan bank syariah (secara umum tanpa menunjuk kasus tertentu) pada pembiayaan mudharabah muqayyadah serta tanggung jawab PT. Bank Syariah Mandiri jika mudharib wanprestasi seperti pada penelitian Muhamad Shobirin, atau berusaha menjawab bagaimana implementasi

prudential banking principles pada kasus dan tangung jawabnya jika bank syariah lalai dalam menjalankan prinsip tersebut seperti pada penelitian Natasha Intan Sari. Penelitian yang akan diajukan oleh Penulis adalah mengenai kedudukan booking office dalam penetapan dan pelaksanaan bagi hasil pada pembiayaan mudharabah muqayyadah serta kesesuaiannya dengan

16Ibid, hlm.9 17Ibid, hlm.97-98

hukum perbankan syariah khususnya Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah.

Kompleksitas permasalahan yang terdapat pada kasus yang diangkat memberikan ruang bagi Penulis untuk menelilti lebih dalam. Bahwa Penulis mengangkat penetapan bagi hasil skim pembiayaan sebagai pokok dari penelitian ini. Bahwa adapun kemiripan yang tersaji dalam pemaparan penelitian ini bukan dilakukan untuk melakukan duplikasi terhadap karya ilmiah tersebut, melainkan untuk mengangkat problematika pada kasus ini memang diperlukan pemaparan tentang konsep pembiayaan syariah serta prinsip yang terkandung di dalamnya, untuk kemudian dapat menjawab pokok permasalahan yang diajukan pada usulan penelitian ini. Dalam penelitian ini Penulis tidak mempergunakan study case sebagai metode penelitian. Selain kasus PT. Sari Indo Prima Penulis juga menambah dua pembiayaan sejenis sebagai objek penelitian dan mempergunakan pendekatan kasus (case approach), yang mana sepanjang pengetahuan Penulis dua objek penelitian lainnya belum pernah diangkat sebelumnya.

Untuk kepentingan memperjelas keaslian penelitian ini, maka Penulis memaparkan perbedaan penelitian yang diajukan oleh Penulis dan peneliti-peneliti lainnya ke dalam bentuk tabel berikut ini:

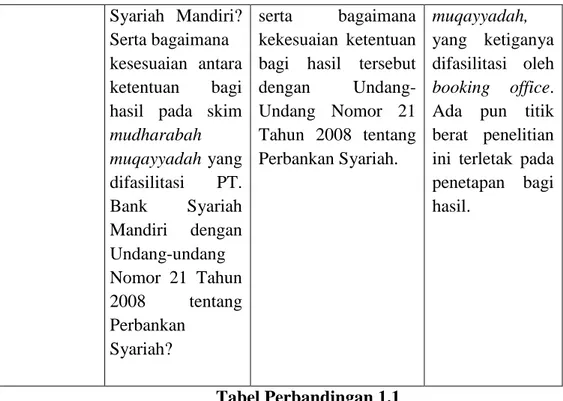

Peneliti Pokok Permasalahan Hasil Penelitian Perbedaan M.Shobirin Natasha Intan Sari Bagaimana kedu-dukan dan kewajiban Bank Syariah dalam Akad Pembiaya-an Mudharabah Muqayyadah?18 Serta bagaimana tanggungjawab hukun Bank Syariah Mandiri sebagai agen/ fasilitator dalam Akad Pembiaya-an Mudharabah Muqayyadah dalam hal mudharib wanprestasi?19 Bagaimana pene-rapan prudential banking principles pada pembiayaan mudharabah

Status bank dapat berlaku sebagai mudharib, shahibul maal, dan agen pembiayaan. Status dan kedudukan bank sebagai shahibul maal, mudharib dan agen tidak dapat mengubah kewajiban atas kepatuhan dalam penyelenggaraan usaha perbankan, yaitu harus berpegang pada prinsip kehati-hatian dan prinsip syariah.”21 Bahwa Bank tidak bertanggung jawab atas kerugian apabila telah melakukan prinsip diatas, dan apabila tidak melakukan dengan baik dan tepat maka ia harus ikut bertanggung jawab.

Bank Syariah Y sebagai perantara atau fasilitator tidak menerapkan prudential banking principles pada Mempergunakan studi kasus terhadap Putusan BASYARNAS. Titik beratnya pada kedudukan secara umum dan bagaimana kondisinya jika mudharib melakukan wanprestasi. Titik berat penelitian ini ada pada pene- rapan prinsip ke- hati-hatian bank dan bagaimana

18Muhamad Shobirin, 2009, Tanggung Jawab Bank ,Syariah Dalam Akad Pembiayaan

Mudharabah Muqayyadah dalam Hal Mudharib wanprestasi (Studi kasus Putusan atas Permohonan Dana Pensiun Angkasa Pura II, dan PT. Sari Indo Prima di Badan Arbitrase Syariah Nasional, Universitas Indonesia Depok, hlm.9

Penulis muqayyadah antara Dana Pensiun X, Bank Syariah Y dan PT.SIP?20 Serta bagaimana jika disimpangi? 1. 2. Bagaimana kedu-dukan dan tang-gung jawab

booking office

dalam penetapan bagi hasil pada pembiayaan mudharabah muqayyadah yang difasilitasi oleh PT. Bank pelaksanaan pem-biayaan mudharabah muqayyadah antara Dana Pensiun X sebagai shahibul maal dan PT. Z sebagai mudharib. Jika disimpangi konsekwensinya adalah dengan dibatalkannya akad pembiayaan mudharabah muqayyadah NO.108 antara Dana Pensiun X , Bank Syariah Y dan PT. Z sehingga status para pihak kembali seperti sebelum terjadinya kesepakatan akad. Bertujuan untuk menggambarkan kedudukan dan tanggung jawab

booking office dalam penetapan bagi hasil Pada pembiayaan mudharabah muqayyadah yang difasilitasi PT. Bank Syariah Mandiri, konsekwensinya jika disimpangi. Mempergunakan pendekatan kasus (case approach) sebagai metode Penelitian. Dengan mem-pergunakan tiga akad pem-biayaan mudha-rabah 21Ibid, hlm. 93

20Natasha Intan Sari, 2010, Penerapan Prinsip Prudential Banking dalam Pembiayaan

Mudharabah Muqayyadah di Bank Syariah (Studi Kasus Pembiayaan Mudharabah Muqayyadah antara Dana Pensiun X dengan PT. Bank Syariah Y dan PT.Z), Universitas Indonesia Depok, hlm.11

Syariah Mandiri? Serta bagaimana kesesuaian antara ketentuan bagi hasil pada skim

mudharabah muqayyadah yang difasilitasi PT. Bank Syariah Mandiri dengan Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah? serta bagaimana kekesuaian ketentuan bagi hasil tersebut dengan Undang- Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. muqayyadah, yang ketiganya difasilitasi oleh booking office. Ada pun titik berat penelitian ini terletak pada penetapan bagi hasil.