DAMPAK PEMECAHAN SAHAM TERHADAP LABA DAN

HARGA SAHAM

Studi Empiris Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta Selama Periode Tahun 2000 – 2001

S K R I P S I

Diajukan untuk Memenuhi salah satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: RAINY NIM: 002114122

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

PERNYATAAN KEASLIAN KARYA...…..………. v

ABSTRAK... vi

ABSTRACK... vii

KATA PENGANTAR... ix

DAFTAR ISI... xii

DAFTAR TABEL... xv

DAFTAR LAMPIRAN... xvii

BAB I PENDAHULUAN...………. 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 4

C. Batasan Masalah... 4

D. Tujuan Penelitian...… 5

E. Manfaat Penelitian... ...… 5

BAB II LANDASAN TEORI... 7

A. Studi Peristiwa (event study)... 7

B. Pemecahan Saham (stock split)... 8

C. Telaah Studi Atas Pemecahan Saham...… 12

D. Laba (earning)... ... 14

E. Harga Saham.. ... 17

F. Return Tidak Normal (abnormal return)... 18

G. Perumusan Hipotesa.. ... 23

BAB III METODA PENELITIAN ... 24

A. Jenis Penelitian... 24

B. Populasi dan Sampel... 24

C. Tempat dan Waktu Penelitian... 25

D. Data yang Diperlukan ... 25

E. Teknik Pengumpulan Data... 26

F. Teknik Analisis Data... 26

BAB IV GAMBARAN UMUM PERUSAHAAN... 37

A. Bursa Efek Jakarta... 37

B. Data Perusahaan... 38

C. Laba... 40

D. Harga Saham... 40

BAB V ANALISIS DATA DAN PEMBAHASAN... 50

A. Analisis Data... 50

B. Pembahasan... ... 54

BAB VI KESIMPULAN DAN SARAN.... ... 58

A. Kesimpulan.... ... 58

B. Saran... 58 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman 1. Tabel 4.1: Perusahaan yang menjadi sampel dalam penelitiaan

pada tahun 2000-2001... 39 2. Tabel 4.2: Laba kotor perusahaan yang menjadi sampel dalam

penelitian pada tahun 2000-2001... 41 3. Tabel 4.3: Laba operasi perusahaan yang menjadi sampel dalam

penelitian pada tahun 2000-2001... 42 4. Tabel 4.4: Laba sebelum pajak perusahaan yang menjadi sampel

dalam penelitian pada tahun 2000-2001... 43 5. Tabel 4.5: Laba bersih perusahaan yang menjadi sampel dalam

penelitian pada tahun 2000-2001... 44 6. Tabel 4.6: Laba per lembar saham perusahaan yang menjadi

sampel dalam penelitian pada tahun 2000-2001... 45 7. Tabel 4.7: Harga saham 10 hari sebelum pemecahan saham

perusahaan yang menjadi sampel dalam penelitian pada tahun

2000-2001... 46 8. Tabel 4.8: Harga saham 10 hari setelah pemecahan saham

perusahaan yang menjadi sampel dalam penelitian pada tahun

9. Tabel 4.9: IHSG 10 hari sebelum pemecahan saham perusahaan

yang menjadi sampel dalam penelitian pada tahun 2000-2001... 48 10. Tabel 4.10: IHSG 10 hari setelah pemecahan saham perusahaan

yang menjadi sampel dalam penelitian pada tahun 2000-2001... 49 11. Tabel 5.1: Ringkasan hasil olahan SPSS rata-rata perubahan

laba, abnormal return dan Cummulative Abnormal Return

(CAR) sebelum pemecahan saham dan setelah pemecahan

ABSTRAK

DAMPAK PEMECAHAN SAHAM TERHADAP LABA DAN

HARGA SAHAM

Studi Empiris Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta Selama Periode Tahun 2000 – 2001

RAINY

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2004

Tujuan penelitian ini adalah untuk mengetahui dampak pemecahan saham terhadap laba dan harga saham. Jenis penelitian yang dilakukan adalah studi empiris di Bursa Efek Jakarta. Pada penelitian ini, peristiwa yang dipilih untuk diamati adalah peristiwa pemecahan saham pada tahun 2000-2001.

Sampel yang diambil adalah perusahaan-perusahaan yang melakukan pemecahan saham selama tahun 2000-2001, yaitu sebanyak 31 perusahaan. Pengumpulan data dilakukan dengan pencatatan terhadap data yang sudah dipublikasikan oleh Bursa Efek Jakarta. Teknik analisis data yang digunakan dalam menjawab permasalahan yang ada menggunakan pengujian dua sisi. Periode kejadian penelitian yang digunakan untuk mengukur perubahan laba yaitu selama satu tahun sebelum pemecahan saham dan satu tahun setelah pemecahan saham, kemudian untuk mengukur harga saham yaitu selama 10 hari sebelum pemecahan saham dan 10 hari setelah pemecahan saham.

ABSTRACT

THE EFFECT OF STOCK SPLIT TO EARNINGS AND

STOCK PRICE

An Empirical Study At The Companies Listed At The Jakarta Stock Exchange In Period 2000 – 2001

RAINY

SANATA DHARMA UNIVERSITY YOGYAKARTA

2004

The aims of this research was to find out the effect of stock split to earnings and stock price. This research was an empirical study on the stock in Jakarta Stock Exchange, and the event was the stock split during 2000 to 2001.

This research examined thirty one companies which have done stock split during 2000 to 2001. The data gathering was conducted by recording the data which had been published by Jakarta Stock Exchange. The technique data analysis to answer the problem formulated used two tailed test. The periods of research event used for measuring change earnings were one year before stock split and one year after stock split, and then for measuring stock price were ten days before stock split and ten days after stock split.

Statistically, the result of this research could prove that there was different means of abnormal return between eight days before stock split and eight days after stock split. This research also prove that there was the different Cummulative

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam pasar modal banyak sekali informasi yang dapat diperoleh oleh

investor, baik di publik maupun yang bersifat pribadi (privat). Informasi

tersebut seperti informasi harga saham, volume perdagangan saham,

pengumuman dividen, pengumuman right issue, dan lain-lain. Pengumuman

pemecahan saham (stock split) juga merupakan salah satu informasi yang

dapat diperoleh investor di pasar modal. Informasi ini dapat bermakna jika

keberadaan informasi tersebut menyebabkan investor melakukan transaksi di

pasar modal, transaksi tersebut akan tercermin dalam perubahan harga saham,

volume perdagangan dan indikator atau karakteristik pasar lainnya

(Fatmawati dan Asri, 1999: 93 –94).

Hartono (1998: 320) menyatakan bahwa jika pasar efisien, suatu

pengumuman yang tidak mempunyai nilai ekonomis tidak akan

mengakibatkan reaksi pasar atas pengumuman peristiwa tersebut. Sebaliknya

jika pasar bereaksi untuk pengumuman yang tidak mempunyai nilai

ekonomis, berarti pasar tersebut belum efisien karena tidak dapat

membedakan pengumuman yang berisi informasi ekonomis dengan yang

Harga saham di pasar modal sering bereaksi pada saat pengumuman

pemecahan saham. Reaksi pasar ini sebenarnya bukan disebabkan adanya

pengumuman pemecahan saham tersebut, karena pada kenyataannya

informasi pemecahan saham tidak mempunyai nilai ekonomis. Informasi

pemecahan saham tidak mempunyai nilai ekonomis karena terjadinya

peristiwa pemecahan saham tidak memiliki dampak terhadap aliran kas masa

mendatang. Pemecahan saham hanya mengganti saham yang beredar dengan

jumlah saham yang lebih banyak dengan cara menurunkan nilai pari saham

sedangkan saldo modal saham dan laba ditahan tetap sama. Oleh karena itu,

pemecahan saham tidak mempengaruhi arus kas perusahaan.

Reaksi pasar terhadap peristiwa pengumuman pemecahan saham ini

tidak semata-mata karena pemecahan saham, tetapi karena adanya informasi

lain yang dibawa oleh pengumuman pemecahan saham yang tidak mudah

diduga oleh investor. Informasi lain tersebut seperti informasi bagaimana baik

atau buruknya prospek perusahaan, dan informasi-informasi lainnya sebagai

motivasi investor yang berbagai macam dalam mencari informasi. Pergerakan

harga saham di pasar modal selalu berfluktuasi dan cenderung tidak menentu.

Perubahan harga saham merupakan pencerminan perubahan penilaian

masyarakat terhadap nilai saham perusahaan.

Beberapa penelitian yang telah dilakukan untuk menguji pengaruh

pemecahan saham antara lain Bar-Yosef dan Brown (1977), dan Asquith

(1989) menemukan adanya reaksi pasar yang positif atas pengumuman

Indonesia penelitian serupa telah dilakukan oleh Ewijaya dan Indriantoro

(1999), hasil penelitiannya menyatakan bahwa reaksi pasar tersebut

sebenarnya bukan karena respon terhadap tindakan pemecahan saham itu

sendiri, namun terhadap prospek perusahaan yang disinyalkan oleh

pemecahan saham tersebut. Sinyal yang ditunjukkan dalam pemecahan saham

tersebut adalah bahwa perusahaan yang melakukan pemecahan saham

merupakan perusahaan yang mempunyai kinerja yang baik.

Menurut Klein dan Peterson (1989) yang meneliti perkiraan laba

dihubungkan dengan pengumuman pemecahan saham menunjukkan bahwa

perusahaan-perusahaan yang mengumumkan pemecahan saham mengalami

revisi perkiraan laba lebih besar daripada perusahaan-perusahaan yang tidak

mengumumkan pemecahan saham. Adanya revisi perkiraan laba yang besar

menunjukkan bahwa ada peningkatan laba yang luar biasa setelah pemecahan

saham (dikutip dari Anggraini dan Hartono, 2000: 3).

Lakonishok dan Lev (1987) menyatakan bahwa pengumuman

pemecahan saham memberikan informasi adanya peningkatan laba di masa

yang akan datang sehingga informasi tersebut menimbulkan adanya abnormal

return (dikutip dari Miliasih, 2000: 134).

Publikasi atau pengumuman pemecahan saham merupakan studi

peristiwa (event study) yang akan diamati. Studi ini akan menguji apakah

pengumuman pemecahan saham dapat menghasilkan keputusan investasi

yang berbeda antara periode sebelum pemecahan saham dan setelah

Berdasarkan uraian diatas, penulis bermaksud melakukan penelitian

dengan judul: “DAMPAK PEMECAHAN SAHAM TERHADAP LABA

DAN HARGA SAHAM” (Studi Empiris Pada Perusahaan Yang Terdaftar

Di Bursa Efek Jakarta Selama periode Tahun 2000-2001).

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat perbedaan rata-rata perubahan laba antara sebelum

pemecahan saham dan setelah pemecahan saham?

2. Apakah terdapat perbedaan rata-rata abnormal return dan Cummulative

Abnormal Return (CAR) antara sebelum pemecahan saham dan setelah

pemecahan saham?

C. Batasan Masalah

Dalam penelitian ini, penulis membatasi penelitian hanya pada

peristiwa pengumuman pemecahan saham terhadap perubahan laba dan

perubahan harga saham yang dipublikasikan oleh perusahaan. Focus

penelitian ini adalah saham-saham perusahaan yang terdaftar di PT. Bursa

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui ada atau tidaknya perbedaan rata-rata perubahan laba

antara sebelum pemecahan saham dan setelah pemecahan saham.

2. Untuk mengetahui ada atau tidaknya perbedaan rata-rata abnormal

return dan Cummulative Abnormal Return (CAR) antara sebelum

pemecahan saham dan setelah pemecahan saham.

E. Manfaat Penelitian

1. Bagi Investor.

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan

dalam melakukan investasi yang tepat dan menguntungkan dengan

mempertimbangkan laba dan harga saham akibat pemecahan saham.

2. Bagi Universitas sanata Dharma.

Hasil penelitian ini diharapkan menjadi masukan dan mampu

menambah wacana bagi pengembangan ilmu dan penelitian di bidang

keuangan, khususnya peristiwa pemecahan saham di pasar modal.

3. Bagi peneliti.

Studi ini diharapkan mampu meningkatkan pemahaman tentang

pasar modal dan mampu meningkatkan pemahaman tentang dampak

pemecahan saham terhadap laba dan harga saham sebagai sarana untuk

F. Sistematika Penulisan

1. BAB I PENDAHULUAN

Bab ini menguraikan mengenai latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

2. BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori yang relevan dengan

permasalahan yang ada dalam penelitian dan diharapkan dapat dijadikan

dasar untuk melakukan penelitian maupun dasar untuk mengolah data.

3. BAB III METODA PENELITIAN

Bab ini menjelaskan mengenai jenis penelitian, populasi dan

sampel, tempat dan waktu penelitian, data yang diperlukan, teknik

pengumpulan data dan teknik analisis data.

4. BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan mengenai sekilas Bursa Efek Jakarta, data

perusahaan yang menjadi sampel dalam penelitian ini, data laba, data

harga saham dan data Indeks Harga Saham Gabungan.

5. BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan mengenai analisis data dan pembahasan dari

penelitian yang telah dilakukan.

6. BAB VI KESIMPULAN DAN SARAN

Bab ini menjelaskan mengenai kesimpulan penelitian, saran-saran

BAB II

LANDASAN TEORI

A. Studi peristiwa (event study)

Studi peristiwa adalah studi yang mempelajari reaksi pasar terhadap

suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman (Hartono, 1998: 318). Sedangkan menurut Peterson (1998),

studi peristiwa adalah suatu pengamatan mengenai pergerakan harga saham di

Pasar Modal untuk mengetahui apakah ada abnormal return yang diperoleh

pemegang saham akibat dari suatu peristiwa tertentu (dikutip dari

Suryawijaya dan Setiawan, 1998).

Adapun manfaat dari studi peristiwa (Hartono, 1998: 318), yaitu:

1. Dapat digunakan untuk menguji kandungan informasi (information

content) dari suatu pengumuman. Reaksi pasar akibat pengumuman

tersebut akan tercermin pada perubahan harga dari sekuritas yang

bersangkutan. Reaksi ini diukur dengan menggunakan abnormal return.

Suatu pengumuman yang mempunyai kandungan informasi akan

memberikan abnormal return kepada pasar, begitu juga sebaliknya yang

tidak mempunyai kandungan informasi, tidak memberikan abnormal

return kepada pasar.

Pasar dikatakan efisien dalam bentuk setengah kuat jika tidak ada

investor yang dapat memperoleh abnormal return dari informasi yang

diumumkan atau jika memang ada abnormal return, pasar harus bereaksi

dengan cepat untuk menyerap abnormal return untuk menuju ke harga

keseimbangan.

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk

setengah kuat merupakan dua pengujian yang berbeda. Ada dua unsur pokok

yang merupakan ciri utama pasar modal yang efisien dalam bentuk setengah

kuat adalah:

1. Tersedianya informasi yang relevan.

2. Harga disesuaikan secara cepat terhadap informasi baru.

Pemecahan saham merupakan studi peristiwa karena peristiwa

pemecahan saham dapat memberikan informasi yang relevan dan dengan

adanya peristiwa pemecahan saham menimbulkan reaksi yang cepat terhadap

harga saham di pasar modal.

B. Pemecahan Saham (stock split)

Pemecahan saham merupakan fenomena yang membingungkan. Secara

sederhana, pemecahan saham berarti memecah selembar saham menjadi n

lembar saham. Pemecahan saham mengakibatkan bertambahnya jumlah

lembar saham yang beredar tanpa transaksi jual beli yang mengubah besarnya

modal. Harga per lembar saham baru setelah pemecahan saham adalah

salah satu alat yang digunakan oleh manajemen untuk membentuk harga

saham perusahaan (Marwata, 2001: 152).

Berdasarkan hasil penelitian empiris studi peristiwa pemecahan saham

oleh peneliti terdahulu, pemecahan saham tidak mempunyai nilai ekonomis

karena pemecahan saham tidak mengubah saldo modal saham dan saldo laba

ditahan, artinya struktur dan total ekuitas pemegang saham tidak berubah.

Tetapi mengapa perusahaan melakukan pemecahan saham, alasannya adalah

berhubungan dengan sinyal yang akan disampaikan oleh perusahaan ke

publik (Marwata, 2001: 390).

Adapun alasan-alasan dibalik pemecahan saham (dikutip dari Merry,

2000), yaitu:

1. Untuk menyesuaikan harga pasar dari saham perusahaan pada tingkat

dimana lebih banyak individu dapat menginvestasikan dalam saham.

2. Untuk menyebarkan dasar pemegang saham dengan meningkatkan jumlah

saham yang beredar dan membuatnya lebih dapat dipasarkan.

3. Untuk menguntungkan pemegang saham yang ada dengan memungkinkan

mereka untuk mengambil manfaat dari suatu penyesuaian pasar yang

tidak sempurna setelah pemecahan saham tersebut.

Pemecahan saham diyakini dapat memberikan berbagai manfaat bagi

sebagian pihak khususnya para emiten, manfaat tersebut yaitu:

1. Menurunkan harga saham yang kemudian akan membantu meningkatkan

daya tarik investor untuk membeli saham.

3. Mengubah para investor odd lot (investor yang membeli saham dibawah

500 lembar atau satu lot) menjadi investor round lot (investor yang

membeli saham minimal 500 lembar atau satu lot).

Pemecahan saham biasanya dilakukan setelah harga saham tertentu

mengalami kenaikan yang cukup signifikan. Pemecahan saham merupakan

salah satu cara yang dilakukan emiten untuk mempertahankan agar sahamnya

tetap berada dalam rentan perdagangan yang optimal, sehingga daya beli

investor meningkat terutama untuk investor kecil.

Menurut Ewijaya dan Indriantoro (1999: 55), pemecahan saham (stock

split) adalah perubahan nilai nominal per lembar saham dan penambahan

jumlah saham yang beredar sesuai dengan faktor pemecahan saham (split

factor). Pada dasarnya ada dua jenis pemecahan saham yang dapat dilakukan,

yaitu:

1. Pemecahan naik (split up) adalah penurunan nilai nominal per lembar

saham yang mengakibatkan bertambahnya jumlah saham yang beredar.

Misalnya pemecahan saham dengan faktor pemecahan 2:1, 3:1, dan 4:1.

2. Pemecahan turun (split down) adalah peningkatan nilai nominal per

lembar saham dan mengurangi jumlah saham yang beredar. Misalnya

pemecahan turun dengan faktor pemecahan 1:2, 1:3, dan 1:4.

McGough (1993) mengatakan bahwa pasar modal Amerika

membedakan pemecahan saham menjadi dua (dikutip dari Ewijaya dan

1. Pemecahan saham sebagian (partial stock split) adalah tambahan

distribusi saham yang beredar sebesar 25 % atau lebih tetapi kurang dari

100 % dari jumlah saham beredar yang lama.

2. Pemecahan saham penuh (full stock split) adalah tambahan distribusi

saham yang beredar sebesar 100 % atau lebih dari jumlah saham beredar

yang lama.

Ada dua dasar teori yang sering dipakai dalam menjelaskan motivasi

pemecahan saham, yaitu signaling theory dan trading range theory. Menurut

signaling theory, Bar-Josef dan Brown (1997) menyatakan bahwa pemecahan

saham memberikan informasi kepada investor tentang prospek peningkatan

return masa depan. Return yang meningkat tersebut dapat diprediksi dan

merupakan sinyal tentang laba jangka pendek dan jangka panjang.

Pengumuman pemecahan saham dianggap sebagai sinyal yang diberikan oleh

manajemen kepada publik bahwa perusahaan memiliki prospek yang bagus di

masa depan (dikutip dari Marwata, 2001: 153).

Copeland (1979: 116) menyatakan bahwa salah satu gambaran yang

menunjukkan prospek bagus adalah kinerja keuangan yang bagus. Perusahaan

yang melakukan pemecahan saham biasanya memerlukan biaya (seperti biaya

administrasi, dan lain-lain), oleh karena itu hanya perusahaan yang

mempunyai prospek bagus yang mampu melakukannya (dikutip dari

Marwata, 2001: 153).

Sedangkan menurut trading range teory, menyatakan bahwa

sudah terlalu mahal. Ikenberry (1996) menyatakan bahwa pemecahan saham

akan meningkatkan likuiditas perdagangan saham. Menurut teori ini, harga

saham yang terlalu tinggi (overprice) menyebabkan kurang aktifnya saham

tersebut diperdagangkan. Dengan adanya pemecahan saham, harga saham

menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang

mampu bertransaksi (dikutip dari Marwata, 2001: 531).

Fatmawati dan Asri (1999: 106) mengemukakan bahwa keinginan

manajemen perusahaan untuk meningkatkan likuiditas perdagangan saham

didukung oleh adanya pandangan bahwa perusahaan yang melakukan

pemecahan saham akan menambah daya tarik investor akibat penurunan

harga saham pada saat pemecahan saham.

C. Telaah Studi Atas Pemecahan Saham

Asquith (1989) menunjukkan bahwa perusahaan yang melakukan

pemecahan saham mengalami peningkatan laba yang signifikan untuk empat

tahun sebelum pemecahan saham dilakukan. Peningkatan terbesar terjadi

pada satu tahun sebelum pemecahan saham dan terus meningkat selama tahun

dilakukannya pemecahan saham. Hasil penelitian menunjukkan bahwa

pemecahan saham mempunyai dampak terhadap harapan investor akan sifat

kenaikkan laba (sementara atau tetap) pada saat sebelum dan setelah

pemecahan saham (dikutip dari Khomsiyah dan Sulistyo, 2001: 390).

Perusahaan-perusahaan yang mengalami peningkatan laba yang besar

tahun-tahun selanjutnya, karena perubahan laba yang besar biasanya hanya

sementara dan diikuti penurunan laba. Oleh karena itu jika sebelum

pemecahan saham ada peningkatan laba, investor berpandangan bahwa

peningkatan laba ini tidak akan berlangsung lama.

Penelitian Lakonishok dan Lev (1987) menunjukkan bahwa perusahaan

yang memecah saham menikmati kinerja laba luar biasa selama periode

sebelum pemecahan saham. Hal ini mencerminkan kinerja yang baik dari

perusahaan yang memecah saham. Pertumbuhan laba perusahaan-perusahaan

yang memecah sahamnya berlangsung sampai tahun pertama setelah

pemecahan saham (dikutip dari Anggraini dan Hartono, 2000: 3).

Berbeda dengan penelitian Miliasih (2000) menunjukkan bahwa

pemecahan saham tidak menyebabkan terjadinya kenaikan laba pada periode

setelah pemecahan saham. Hal ini ditunjukkan dengan tidak terdapatnya

perubahan laba yang signifikan pada periode sebelum pemecahan saham dan

setelah pemecahan saham. Begitu juga dengan hasil penelitian Anggraini dan

Hartono (2000) menunjukkan bahwa pada tahun-tahun sebelum pemecahan

saham dan setelah pemecahan saham tidak ada pertumbuhan laba yang

signifikan.

Adanya perbedaan atau perubahan harga saham secara signifikan akan

berhubungan dengan abnormal return pada saat pemecahan saham.

Lakonishok dan Lev (1987) menyatakan bahwa perubahan harga yang terjadi

akibat pemecahan saham akan memberikan informasi adanya abnormal

D. Laba (earning)

Laba adalah selisih lebih pendapatan atas biaya-biaya yang terjadi

sehubungan dengan usaha untuk memperoleh pendapatan tersebut. Apabila

biaya lebih besar dari pendapatan maka selisihnya disebut dengan rugi.

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah

laba akuntansi yang merupakan selisih pengukuran pendapatan dan

biaya. Akuntansi menganggap, laba akuntansi ini dapat menjadi tolok ukur

atau pengukur (measure) kinerja perusahaan dan dapat digunakan investor

atau kreditor untuk memprediksi aliran kas (Suwardjono, 1989: 242).

Informasi laba merupakan informasi yang dibutuhkan oleh para investor

di pasar modal. Informasi laba memiliki banyak manfaat, yaitu:

1. Dapat menilai kinerja manajemen.

2. Membantu mengestimasi kemampuan laba dalam waktu jangka panjang.

3. Memprediksi laba masa depan.

4. Menaksir resiko dalam investasi atau kredit.

Salah satu indikator keberhasilan suatu perusahaan ditunjukkan oleh

besarnya laba dari perusahaan yang bersangkutan. Pada umumnya, investor

akan mengharapkan manfaat dari investasinya dalam bentuk laba, sebab laba

menggambarkan jumlah keuntungan yang diperoleh. Sedangkan jumlah laba

yang akan didistribusikan kepada investor tergantung kebijakan perusahaan.

Laba yang tinggi menandakan bahwa perusahaan tersebut mampu

sedangkan laba yang rendah menandakan bahwa perusahaan gagal

memberikan kemanfaatan sebagaimana diharapkan pemegang saham

(Mulyono, 2000: 110).

Informasi laba dapat dilihat dalam laporan laba rugi (income statement)

yang merupakan iktisar pendapatan dan biaya suatu perusahaan untuk suatu

jangka waktu tertentu. Laporan laba rugi juga dapat menunjukkan hasil usaha

perusahaan dalam jangka waktu tertentu.

Tabel 2.1

Contoh perhitungan laba rugi secara ringkas di dalam laporan laba rugi (dalam rupiah)

Penjualan Bersih 2.972.413

Harga Pokok Penjualan 1.982.541

_______________ -

Laba (Rugi) Kotor 989.872

Biaya Penjualan 453.028

Biaya Administrasi 350.771 803.799

_____________ + _______________ -

Laba (Rugi) Operasi 186.073

Pendapatan dan Keuntungan Lain 171.410

_______________ +

357.423

Biaya dan Kerugian Lain 126.060

_______________ -

Laba (Rugi) Sebelum Pajak 231.423

Pajak Penghasilan 66.934

_______________ -

Laba (Rugi) Bersih untuk tahun ini 164.489

Laba / lembar saham 1,74

Laba kotor seringkali dianggap sebagai angka-angka yang paling berarti

menentukan persentase dalam hubungannya dengan penjualan dan membuat

perbandingan dengan periode yang lalu (Supranoto, 1986: 395-396).

Laba kotor (gross profit) atau laba bruto merupakan selisih antara

penjualan bersih dengan harga pokok penjualan. Disebut bruto karena jumlah

ini masih harus dikurangi dengan biaya-biaya usaha (Soemarso, 2002: 226).

Menurut Soemarso (2002: 227), laba operasi (operating income) atau

laba usaha (income from operation) merupakan selisih antara laba kotor

dengan biaya usaha. Laba operasi adalah laba yang diperoleh semata-mata

dari kegiatan utama perusahaan.

Laba sebelum pajak (income before taxes) merupakan selisih antara

laba operasi dikurangi pendapatan atau keuntungan lain dan biaya atau

kerugian lain. Sedangkan laba setelah pajak (income after taxes) atau laba

bersih (net profit) merupakan kenaikan bersih terhadap modal. Sebaliknya

jika perusahaan menderita kerugian, maka menjadi rugi bersih (net loss).

Laba per lembar saham (earning per share) atau EPS merupakan

perbandingan antara laba bersih dan rata-rata jumlah saham yang beredar.

Salah satu indikator keberhasilan suatu perusahaan ditunjukkan oleh besarnya

EPS dari perusahaan yang bersangkutan.

Berlaku untuk semua laba, maka dapat dirumuskan sebagai berikut:

Perubahan Laba = Laba tahun n – Laba tahun n-1

_______________________________________

Laba tahun n-1

Perkembangan laba umumnya digunakan sebagai ukuran oleh

perusahaan mengubah pertumbuhan penjualan dan kegiatan operasinya ke

dalam kenaikan penghasilan bagi pemegang saham.

Bagi investor dan analis yang akan melakukan investasi ataupun

memprediksi harga saham, maka laba dan tingkat bunga sangat perlu

dijadikan acuan dalam pengambilan keputusan. Sedangkan bagi emiten yang

akan meningkatkan harga sahamnya di pasar modal, maka bisa menempuh

langkah memperbaiki kinerja perusahaan dengan cara meningkatkan laba

(Mulyono, 2000: 114).

E. Harga saham

Informasi yang sepenuhnya tercermin pada harga saham akan sangat

berharga bagi para pelaku pasar modal dan institusi yang berkaitan seperti

Bursa Efek Jakarta (BEJ), Badan Pengawas Pasar Modal (Bapepam), dan

Ikatan Akuntan Indonesia (IAI). Para pelaku pasar modal, khususnya investor

sangat dipengaruhi oleh pergerakan harga saham suatu perusahaan dan

informasi yang menyebabkan perubahan harga saham tersebut. Beaver (1989)

mengatakan bahwa harga saham menjadi sangat penting bagi investor karena

mempunyai konsekuensi ekonomi (dikutip dari Ewijaya dan Indriantoro,

1999: 56).

Naik turunnya harga saham yang diperdagangkan di lantai bursa

ditentukan oleh kekuatan pasar. Jika pasar melihat bahwa perusahaan penerbit

saham dalam kondisi baik, maka biasanya harga saham perusahaan yang

perusahaan dinilai rendah oleh pasar, maka harga saham juga akan ikut turun

bahkan bisa lebih rendah dari harga di pasar perdana. Dengan demikian,

kekuatan tawar menawar di pasar sekunder antara investor yang lain sangat

menentukan harga saham perusahaan.

Perubahan harga saham akan mengubah nilai pasar kesejahteraan

investor (dikutip dari Mulyono, 2000: 108). Perubahan harga saham dapat

dirumuskan sebagai berikut:

Perubahan Harga Saham =

1 tahun t Saham

Harga

1 tahun t Saham

Harga tahun t Saham

Harga

F. Return Tidak Normal (abnormal return)

Studi peristiwa menganalisis abnormal return dari sekuritas yang

mungkin terjadi disekitar pengumuman dari suatu peristiwa. Abnormal return

adalah kelebihan dari return yang sesungguhnya terjadi (actual return)

terhadap return normal (expected return). Jadi abnormal return merupakan

selisih antara return sesungguhnya terjadi dengan expected return (Hartono,

1998: 335-336) sebagai berikut:

AR

i,t= R

i,t- E(R

i,t)

Karena E(R i , t ) = E(Rm ) maka AR i , t = R i , t - E(Rm)

Notasi:

AR i,t : abnormal return saham i pada periode ke-t.

R i,t : actual return saham i pada periode ke-t.

E(Rm,t) : return indeks pasar periode t.

Return adalah suatu indikator yang mengindifikasikan tingkat

pengembalian suatu investasi setelah jangka waktu tertentu. Bila return suatu

investasi semakin besar atau tingkat pengembalian semakin cepat, maka

investor akan cepat pula menikmati keuntungan atas modal yang ditanamkan,

minimal memperoleh kembali modal yang diinvestasikan. Return merupakan

hasil yang diperoleh dari suatu investasi.

Actual return atau return sesungguhnya merupakan return yang terjadi

pada waktu ke-t yang merupakan selisih harga sebelumnya dan dihitung

berdasarkan data historis. Dapat dinyatakan dengan:

R

i ,t=

1 -t i,

1 -t i, t i,

P P -P

Notasi:

R i,t : return saham perusahaan i pada periode t.

P i,t : harga saham penutupan harian perusahaan i pada periode t.

P i,t-1 : harga saham penutupan harian perusahaan i pada periode t-1.

Sedangkan expected return merupakan return yang harus diestimasi dan

diharapkan investor di masa yang akan datang. Kenyataan menghitung hasil

masa depan dan probabilitasnya merupakan hal yang tidak mudah dan

bersifat subyektif. Akibat perkiraan yang subyektif ini, ketidakakuratan akan

terjadi. Untuk mengurangi ketidakakuratan ini, data historis dapat digunakan

Brown dan Warner mengestimasi expected return dengan menggunakan

model estimasi (Hartono, 1998: 336-345) sebagai berikut:

1. Model disesuaikan Rata-rata (mean-adjusted model).

Model ini menganggap bahwa expected return bernilai konstan yang

sama dengan rata-rata actual return sebelumnya selama periode estimasi.

Dirumuskan sebagai berikut:

T R ) (R E

t2

t1 j

t i,

t i,

∑

= =Notasi:

E(R i,t) : expected return sekuritas ke-i pada periode peristiwa ke-t.

R i,j : actual return sekuritas ke-i pada periode estimasi ke-j.

T : lamanya periode estimasi.

2. Model Pasar (market model).

Perhitungan expected return dengan model pasar ini dilakukan dengan

dua tahap, yaitu (a) membentuk model ekspektasi dengan menggunakan

data realisasi selama periode estimasi dan (b) menggunakan model

ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela.

Model ekspektasi dapat dibentuk dengan menggunakan teknik regresi

dengan persamaan sebagai berikut:

R i,j = αi + βi . Rm j + e i,j

Notasi:

R i,j : actual return sekuritas ke-i pada periode estimasi ke-j.

αi : intercept untuk sekuritas ke-i.

Rm j : return indeks pasar pada periode estimasi ke-j.

e i,j : kesalahan residu sekuritas ke-i pada periode estimasi ke-j.

Expected return dari model di atas sebagai berikut:

R i,j = E (αi + βi Rm j + e i,j)

Nilai ekspektasi dari suatu konstanta adalah bernilai konstanta itu sendiri

maka E (α i) dan E (β i Rm j) = β i E (Rm j) dan nilai E (e i,j) = 0, maka

return ekspektasi tersebut dapat dinyatakan sebagai berikut:

E (R i) = αi + βi . E (Rm j)

3. Model disesuaikan Pasar (market-ajusted model).

Model ini dianggap bahwa penduga yang terbaik untuk mengestimasi

return suatu sekuritas adalah return indeks pasar pada saat tersebut.

Dengan menggunakan model ini, maka tidak perlu menggunakan periode

estimasi untuk membentuk model estimasi, karena return sekuritas yang

diestimasi adalah sama dengan return indeks pasar.

Elemen pasar yang digunakan sebagai pengukur beta adalah angka

indeks saham-saham yang di Indonesia dikenal sebagai Indeks Harga Saham

Gabungan (IHSG). IHSG di BEJ meliputi pergerakan harga-harga untuk

harga saham preferen dan harga saham biasa. IHSG mencakup semua saham

yang tercatat yang sebagian besar aktif diperdagangkan. Dapat dikatakan

bahwa IHSG merupakan return pasar yang dapat menggambarkan keadaan

pasar. Angka IHSG adalah angka-angka yang menjadi ukuran situasi pasar

modal yang dapat digunakan untuk membandingkan peristiwa dan sebagai

Jika digunakan IHSG sebagai indeks pasar, maka return pasar untuk

waktu ke-t dapat dihitung (Hartono, 1998: 162), yaitu sebesar:

E(R

m, t)

=

1 -t 1 -t t IHSG IHSG -IHSG Notasi:

R m, t : return indeks pasar periode t.

IHSG t : Indeks Harga Saham Gabungan pada periode t.

IHSG t-1 : Indeks Harga Saham Gabungan pada periode t-1.

Pengujian adanya abnormal return tidak dilakukan untuk tiap-tiap

sekuritas, tetapi dilakukan secara agregat (bersama-sama) dengan menguji

rata-rata abnormal return seluruh sekuritas untuk tiap-tiap hari di periode

peristiwa (Hartono, 1998: 345-346). Dapat dirumuskan dengan:

ARt

=

n ARi,t∑

Notasi:

ARt : rata-rata abnormal return pada periode t.

AR i,t : abnormal return saham ke-i pada periode t.

n : jumlah saham yang diamati.

Beberapa penelitian mengenai studi peristiwa juga menggunakan

akumulasi return tidak normal atau Cummulative Abnormal Return (CAR),

yang merupakan penjumlahan abnormal return hari sebelumnya di dalam

periode peristiwa untuk masing-masing sekuritas (Hartono, 1998: 348).

Dapat dirumuskan dengan:

∑

= = t t a a t, t

i, AR

Notasi:

CAR i,t : Cummulative Abnormal Return (CAR) saham ke-i pada hari ke-t.

AR t,a : abnormal return untuk saham ke-i pada hari ke-a.

a : hari awal periode jendela.

G. Perumusan Hipotesa

Menurut Budiyowono (1993: 183), hipotesa adalah suatu anggapan atau

pendapat yang diterima untuk menjelaskan suatu fakta yang dipakai sebagai

dasar bagi suatu penelitian. Pengujian hipotesis dilakukan dengan acuan uji

statistik. Pengujian empiris digunakan untuk menguji hipotesis, disebut juga

uji signifikansi. Jika nilai uji terletak di dalam daerah kritis (daerah

penolakan) maka H0 ditolak, yang berarti Ha diterima dan sebaliknya.

Hipotesa tersebut digunakan untuk mengambil keputusan. Hipotesa

harus diuji berdasarkan data penelitian agar keputusan yang diambil tidak

keliru. Perumusan hipotesa dalam penelitian ini adalah:

H1: terdapat perbedaan rata-rata perubahan laba antara sebelum pemecahan

saham dan setelah pemecahan saham.

H2: terdapat perbedaan rata-rata abnormal return dan Cummulative

Abnormal Return (CAR) antara sebelum pemecahan saham dan setelah

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah jenis penelitian empiris pada

perusahaan yang terdaftar dan melakukan pemecahan saham (stock split) di

Bursa Efek Jakarta. Objek yang diamati dalam penelitian ini yaitu dampak

pemecahan saham terhadap laba dan harga saham pada perusahaan yang

terdaftar dan melakukan pemecahan saham di Bursa Efek Jakarta pada tahun

2000-2001.

B. Populasi dan Sampel

Populasi (universe) adalah jumlah keseluruhan dari objek penelitian

yang karakteristiknya hendak diduga. Populasi dalam penelitian ini adalah

perusahaan yang terdaftar di Bursa Efek Jakarta. Sampel adalah himpunan

objek pengamatan yang dipilih dari populasi yang karakteristiknya hendak

diselidiki dan dianggap dapat mewakili keseluruhan dari populasi. Sampel

dalam penelitian ini adalah perusahaan yang melakukan pemecahan saham

pada tahun 2000 dan 2001. Pengambilan sampel dalam penelitian ini secara

purposive sampling, yaitu populasi yang akan dijadikan sampel penelitian

adalah populasi yang memenuhi kriteria sampel tertentu sesuai dengan yang

C. Tempat dan Waktu Penelitian

1. Tempat penelitian ini dilaksanakan di pojok BEJ yang ada di Yogyakarta.

2. Waktu penelitian ini dilaksanakan pada bulan Maret sampai April 2004.

D. Data yang Diperlukan

Dari data yang telah dikumpulkan dipilih sampel perusahaan yang

ditentukan dengan kriteria sebagai berikut :

1. Data perusahaan yang terdaftar di Bursa Efek Jakarta dan melakukan

pemecahan saham selama Januari 2000-Desember 2001.

2. Perusahaan tidak mengeluarkan kebijakan-kebijakan lain, seperti

pembagian deviden kas, pembagian bonus, bukti right dan merger

(penggabungan usaha). Hal ini dimaksudkan untuk menghindari adanya

compounded effect yang disampaikan oleh informasi tersebut (dikutip

dari Merry, 2003: 26).

3. Data tanggal terjadinya transaksi (trading date) perusahaan yang

melakukan pemecahan saham selama Januari 2000-Desember 2001.

4. Data tahunan laba kotor, laba operasi, laba sebelum pajak, laba bersih,

dan laba per lembar saham, masing-masing perusahaan yang menjadi

sampel selama tahun 1998-2002.

5. Data harga saham penutupan harian masing-masing perusahaan selama

10 hari sebelum pemecahan saham dan 10 hari setelah pemecahan saham.

6. Data Indeks Harga Saham Gabungan harian selama 10 hari sebelum

D. Teknik Pengumpulan Data

Sifat data dalam penelitian ini adalah data kuantitatif, teknik

pengumpulan data adalah dokumentasi, yaitu mengumpulkan, mencatat, dan

mendokumentasikan data-data yang diperlukan. Data yang digunakan adalah

data sekunder, yaitu data yang diperoleh dalam bentuk sudah jadi yang

dikumpulkan dan diolah oleh suatu otoritas Bursa Efek atau BAPEPAM dan

dipublikasikan melalui JSX Fact Book, JSX Monthly Statistics, JSX Statistics.

E. Teknik Analisis Data

Teknik analisis data yang digunakan dalam membahas permasalahan

yang terjadi adalah:

1. Untuk menjawab permasalahan pada hipotesis pertama maka:

H1: terdapat perbedaan rata-rata perubahan laba antara sebelum

pemecahan saham dan setelah pemecahan saham.

Langkah-langkah yang dilakukan dalam menganalisis data adalah:

a. Menghitung perubahan laba untuk semua laba perusahaan yang menjadi sampel dalam penelitian.

t i, Laba

∆

=

1 -t i,

1 -t i, t

i,

Laba Laba -Laba

Notasi:

∆ Laba i,t : perubahan laba perusahaan i pada periode tahun t.

Laba i,t : laba perusahaan i pada periode tahun t.

b. Menghitung rata-rata perubahan laba seluruh saham pada waktu

tertentu. ∆Labai,t

=

n Laba i,t

∑

∆Notasi:

Laba

∆ i,t : rata-rata perubahan laba perusahaan i pada periode t.

∆Laba i,t : perubahan laba perusahaan i pada periode t.

n : jumlah saham yang diamati.

c. Menghitung rata-rata perubahan laba seluruh saham sebelum pemecahan saham dan setelah pemecahan saham.

∆Laba before =

n Laba -1 t n t t before,

∑

= = ∆∆Laba after =

n Laba 1 t n t t after,

∑

= = ∆ Notasi: Laba∆ before : rata-rata perubahan laba sebelum pemecahan saham.

Laba

∆ after : rata-rata perubahan laba setelah pemecahan saham.

∆Laba before,t : perubahan laba sebelum pemecahan saham.

∆Laba after,t : perubahan laba setelah pemecahan saham.

n : jumlah saham yang diamati.

d. Menghitung standar deviasi rata-rata perubahan laba sebelum pemecahan saham dan setelah pemecahan saham.

σ

before =σ

after =(

)

1 -n

Laba -Laba

2 1

t

n t

after after

∑

= =∆ ∆

Notasi:

σbefore : standar deviasi rata-rata perubahan laba sebelum

pemecahan saham.

σafter : standar deviasi rata-rata perubahan laba setelah

pemecahan saham.

Laba

∆ before : rata-rata perubahan laba sebelum pemecahan saham.

Laba

∆ after : rata-rata perubahan laba setelah pemecahan saham.

∆Laba before : perubahan laba sebelum pemecahan saham.

∆Laba after : perubahan laba setelah pemecahan saham.

n : jumlah saham yang diamati.

2. Pengujian Hipotesa:

a. Menentukan formula uji hipotesa.

Ho: tidak terdapat perbedaan rata-rata perubahan laba antara sebelum

pemecahan saham dan setelah pemecahan saham.

Ha: terdapat perbedaan rata-rata perubahan laba antara sebelum

pemecahan saham dan setelah pemecahan saham.

b. Menentukan level of significance ( α ).

Dalam penelitian ini, level of significance (α) sebesar 5%, level of

kepercayaan 95% atau tingkat signifikansi 100% - 95% = 5%, artinya

peneliti memiliki keyakinan dari 100 anggota sampel probabilitas

anggota sampel yang tidak memiliki karakteristik sebesar 5%.Degree

of freedom merupakan derajat kebebasan yang bervariasi tergantung

dari metode yang dipakai dan jumlah sampel yang diperoleh (Singgih,

1999: 153-161). Dirumuskan: (df) = n-k. n adalah jumlah sampel

pengamatan dan k adalah jumlah variabel bebas.

c. Menentukan t tabel.

t tabel dilihat dengan menggunakan dasar level of significance (α) dan

degree of freedom n-1.

d. Menghitung uji statistik t hitung.

Rumus yang digunakan dalam menghitung t adalah sebagai berikut:

t

hitung =n n

Laba

Laba

before 2 after 2

before after

σ

σ

+⋅ ∆ ∆

Notasi:

σbefore : standar deviasi rata-rata perubahan laba sebelum

pemecahan saham.

σafter : standar deviasi rata-rata perubahan laba setelah

pemecahan saham.

Laba

∆ before : rata-rata perubahan laba sebelum pemecahan saham.

Laba

∆ after : rata-rata perubahan laba setelah pemecahan saham.

e. Menentukan kriteria pengujian hipotesis.

H0 diterima dan Ha ditolak jika: -t tabel < t hitung < t tabel.

H0 ditolak dan Ha diterima jika: -t tabel > t hitung atau t tabel < t hitung.

f. Mengambil keputusan.

Membandingkan nilai t hitung dengan t tabel untuk mengambil

keputusan dengan kriteria sebagai berikut:

H0 diterima jika: -t

(

;n-1)

2

α ≤ t ≤ t

(

;n-1)

2

α .

H0 ditolak jika: t < -t

(

;n-1)

2α atau t > t

(

;n-1)

2

α .

Ho ditolak Ho diterima Ho ditolak

-t

(

;n-1)

2α t

(

;n-1)

2

α

g. Mengambil kesimpulan.

Kesimpulan yang dapat ditarik dari pengujian ini adalah:

1). Jika H0 diterima maka, tidak terdapat perbedaan rata-rata

perubahan laba antara sebelum pemecahan saham dan setelah

pemecahan saham.

2). Jika H0 ditolak maka, terdapat perbedaan rata-rata perubahan laba

antara sebelum pemecahan saham dan setelah pemecahan saham.

H2: terdapat perbedaan rata-rata abnormal return dan Cummulative

Abnormal Return (CAR) antara sebelum pemecahan saham dan

setelah pemecahan saham.

Langkah-langkah yang dilakukan dalam menganalisis data adalah:

a. Menghitung return saham sesungguhnya (actual return).

R

i,t=

1 -t i, 1 -t i, t i,

P

P

-P

Notasi :R i,t : return saham perusahaan i pada periode t.

P i,t : harga saham penutupan harian perusahaan i pada periode t.

P i,t-1 : harga saham penutupan harian perusahaan i pada periode t-1.

b. Menghitung return pasar di sekitar periode pemecahan saham.

E(R

m,t)

=

1 -t 1 -t t IHSG IHSG -IHSG Notasi :

E(R m,t) : return pasar perusahaan i pada periode t.

IHSG i,t : Indeks Harga Saham Gabungan saham i pada periode t.

IHSG i,t-1 : Indeks Harga Saham Gabungan saham i pada periode t-1.

c. Menghitung abnormal return saham.

AR

i,t= R

i,t- E(R

m,t)

Notasi:

AR i,t : abnormal return saham perusahaan i pada periode ke-t.

E(R m,t) : return indeks pasar perusahaan i pada periode t.

d. Menghitung rata-rata abnormal return seluruh saham pada

waktu tertentu. ARt

=

n ARi,t∑

Notasi:

ARt : rata-rata abnormal return pada periode t.

AR i,t : abnormal return saham i pada periode t.

n : jumlah saham yang diamati.

e. Menghitung rata-rata abnormal return seluruh saham sebelum pemecahan saham dan setelah pemecahan saham.

ARbefore

=

n AR -1 t n t t before,

∑

==

AR

after

=

n AR 1 t n t t after,∑

= = Notasi:ARbefore : rata-rata abnormal return sebelum pemecahan saham.

ARafter : rata-rata abnormal return setelah pemecahan saham.

AR before,t : abnormal return sebelum pemecahan saham.

AR after,t : abnormal return setelah pemecahan saham.

n : jumlah saham yang diamati.

f. Menghitung standar deviasi rata-rata abnormal return sebelum pemecahan saham dan setelah pemecahan saham.

σ

before =σ

after =(

)

1 -n AR -AR 2 1 t n t after after∑

= = Notasi:σbefore : standar deviasi rata-rata abnormal return sebelum

pemecahan saham.

σafter : standar deviasi rata-rata abnormal return setelah

pemecahan saham.

ARbefore : rata-rata abnormal return sebelum pemecahan saham.

ARafter : rata-rata abnormal return setelah pemecahan saham.

AR before : abnormal return sebelum pemecahan saham.

AR after : abnormal return setelah pemecahan saham.

n : jumlah saham yang diamati.

g. Menghitung Cummulative Abnormal Return (CAR) sebelum pemecahan saham dan setelah pemecahan saham.

∑

= = t t a a t, ti, AR

CAR

Notasi:

CAR i,t : CAR sekuritas ke-i pada hari ke-t.

AR t,a : abnormal return untuk sekuritas ke-i pada hari ke-a.

a : hari awal periode jendela.

4. Pengujian Hipotesa:

a. Menentukan formula uji hipotesa.

Ho: tidak terdapat perbedaan rata-rata abnormal return dan

Cummulative Abnormal Return (CAR) antara sebelum

pemecahan saham dan setelah pemecahan saham.

Ha: terdapat perbedaan rata-rata abnormal return dan Cummulative

Abnormal Return (CAR) antara sebelum pemecahan saham dan

setelah pemecahan saham.

b. Menentukan level of significance ( α ).

Dalam penelitian ini, level of significance (α) sebesar 5 %, level of

confidance sebesar 95 % dan degree of freedom n-1

c. Menentukan t tabel.

t tabel dilihat dengan menggunakan dasar level of significance (α) dan

degree of freedom n-1.

d. Menghitung uji statistik t hitung.

Rumus yang digunakan dalam menghitung t adalah sebagai berikut:

t hitung =

n n

AR AR

before 2 after 2

before after

σ σ

+ −

Notasi:

σbefore : standar deviasi rata-rata abnormal return sebelum

pemecahan saham.

σafter : standar deviasi rata-rata abnormal return setelah

ARbefore : rata-rata abnormal return sebelum pemecahan saham.

ARafter : rata-rata abnormal return setelah pemecahan saham.

n : jumlah saham yang diamati.

e. Menentukan kriteria pengujian hipotesis.

H0 diterima dan Ha ditolak jika: -t tabel < t hitung < t tabel.

H0 ditolak dan Ha diterima jika: -t tabel > t hitung atau t tabel < t hitung.

f. Mengambil keputusan.

Membandingkan nilai t hitung dengan t tabel untuk mengambil

keputusan dengan kriteria sebagai berikut:

H0 diterima jika: -t

(

;n-1)

2

α ≤ t ≤ t

(

;n-1)

2

α .

H0 ditolak jika: t < -t

(

;n-1)

2α atau t > t

(

;n-1)

2

α .

Ho ditolak Ho diterima Ho ditolak

-t

(

;n-1)

2α t

(

;n-1)

2

α

g. Mengambil kesimpulan.

Kesimpulan yang dapat ditarik dari pengujian ini adalah:

1). Jika H0 diterima maka, tidak terdapat perbedaan rata-rata

abnormal return dan Cummulative Abnormal Return (CAR)

2). Jika H0 ditolak maka, terdapat perbedaan rata-rata abnormal

return dan Cummulative Abnormal Return (CAR) antara sebelum

pemecahan saham dan setelah pemecahan saham.

5. Dilakukan analisis data dengan langkah sama padanomor 1 dan 2.

Hal ini dilakukan untuk menjawab apakah terdapat perbedaan

rata-rata perubahan laba antara sebelum pemecahan saham, pada saat

pemecahan saham dan setelah pemecahan saham, yaitu T=-1 dengan

T=+1, T=-1 dengan T=0 dan T=0 dengan T=+1.

6. Dilakukan analisis data dengan langkah sama padanomor 3 dan 4.

Hal ini dilakukan untuk menjawab apakah terdapat perbedaan

rata-rata abnormal return dan Cummulative Abnormal Return (CAR)

antara sebelum pemecahan saham dan setelah pemecahan saham, yaitu:

a. Untuk abnormal return: H=-9 dengan H=+9, H=-8 dengan H=+8,

H=-7 dengan H=+7, H=-6 dengan H=-6, H=-5 dengan H=+5, H=-4

dengan H=+4, H=-3 dengan H=+3, H=-2 dengan H=+2 dan H=-1

dengan H=+1.

b. Untuk cummulative abnormal return: H=-1-H=-9 dengan

H=+9, H=-1-H=-8 dengan H=+8, H=-1-H=-7 dengan

H=+7, H=-1-H=-6 dengan H=+6, H=-1-H=-5 dengan

H=+5, H=-1-H=-4 dengan H=+4, H=-1-H=-3 dengan

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Jakarta.

Di Indonesia dewasa ini ada tiga bursa efek yaitu: Bursa Efek Jakarta, Bursa Efek Surabaya, dan Bursa Paralel. Bursa Efek yang terbesar dan berkembang sangat pesat adalah Bursa Efek Jakarta atau Jakarta Stock

Excange (JSX). PT. Bursa Efek Jakarta berdiri pada tanggal 4 Desember

1991, dengan 221 perusahaan efek sebagai pemegang sahamnya.

Saham, bukti right, waran, obligasi, dan obligasi konversi adalah jenis-jenis efek yang diperdagangkan di Bursa Efek Jakarta. Sistim perdagangan di Bursa Efek Jakarta sudah dilakukan secara otomatis. Sistim perdagangan otomatis ini disebut sebagai Jakarta Automated Trading System atau JATS. JATS memungkinkan frekuensi perdagangan saham yang lebih besar dan menjamin perdagangan lebih wajar dan lebih transparan. Dengan JATS, Bursa Efek Jakarta akan siap menghadapi persaingan dalam dunia internasional di masa mendatang.

1. Sektor-sektor usaha primer (ekstratif) yang terdiri dari: a. Sektor 1, yaitu pertanian.

b. Sektor 2, yaitu pertambangan.

2. Sektor-sektor sekunder (industri pengolahan dan manufaktur), terdiri dari: a. Sektor 3, yaitu industri dasar dan kimia.

b. Sektor 4, yaitu aneka industri.

c. Sektor 5, yaitu industri barang konsumsi. 3. Sektor-sektor tersier (jasa), terdiri dari:

a. Sektor 6, yaitu properti dan real-estate. b. Sektor 7, yaitu transportasi dan infrastruktur. c. Sektor 8, yaitu keuangan.

d. Sektor 9, yaitu perdagangan jasa dan investasi.

B. Data Perusahaan

Berdasarkan data yang diperoleh terdapat 37 perusahaan yang melakukan pengumuman pemecahan saham pada periode 2000-2001. Tetapi hanya ada 31 perusahaan yang memenuhi kriteria sebagai sampel dalam penelitian ini, karena terdapat 6 perusahaan yang mengeluarkan kebijakan selain pemecahan saham, yaitu pembagian deviden kas, pembagian bonus, bukti right dan merger (penggabungan usaha).

C. Laba

Data laba yang digunakan dalam penelitian ini adalah data tahunan perubahan laba (laba kotor, laba operasi, laba sebelum pajak, laba bersih dan laba per lembar saham) satu tahun sebelum pemecahan saham dan satu tahun setelah pemecahan saham periode tahun 2000-2001 dapat dilihat pada tabel 4.2, 4.3, 4.4, 4.5 dan tabel 4.6.

D. Harga Saham

Data harga saham yang digunakan dalam penelitian ini adalah data harian harga saham 10 hari sebelum pemecahan saham dan 10 hari setelah tanggal pemecahan saham periode tahun 2000-2001 dapat dilihat pada tabel 4.7 dan tabel 4.8.

E. Indeks Harga Saham Gabungan

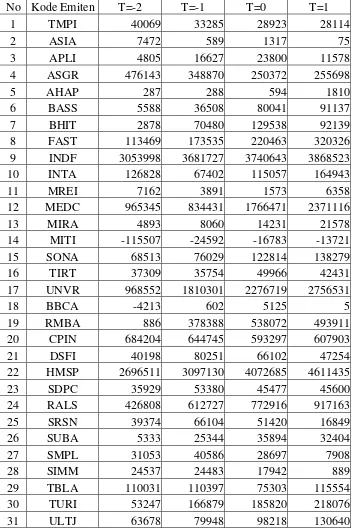

Tabel 4.2

Laba kotor perusahaan yang menjadi sampel dalam penelitian Pada tahun 2000-2001 (dalam 000.000 rupiah)

No Kode Emiten T=-2 T=-1 T=0 T=1

1 TMPI 40069 33285 28923 28114

2 ASIA 7472 589 1317 75

3 APLI 4805 16627 23800 11578

4 ASGR 476143 348870 250372 255698

5 AHAP 287 288 594 1810

6 BASS 5588 36508 80041 91137

7 BHIT 2878 70480 129538 92139

8 FAST 113469 173535 220463 320326

9 INDF 3053998 3681727 3740643 3868523

10 INTA 126828 67402 115057 164943

11 MREI 7162 3891 1573 6358

12 MEDC 965345 834431 1766471 2371116

13 MIRA 4893 8060 14231 21578

14 MITI -115507 -24592 -16783 -13721

15 SONA 68513 76029 122814 138279

16 TIRT 37309 35754 49966 42431

17 UNVR 968552 1810301 2276719 2756531

18 BBCA -4213 602 5125 5

19 RMBA 886 378388 538072 493911

20 CPIN 684204 644745 593297 607903

21 DSFI 40198 80251 66102 47254

22 HMSP 2696511 3097130 4072685 4611435

23 SDPC 35929 53380 45477 45600

24 RALS 426808 612727 772916 917163

25 SRSN 39374 66104 51420 16849

26 SUBA 5333 25344 35894 32404

27 SMPL 31053 40586 28697 7908

28 SIMM 24537 24483 17942 889

29 TBLA 110031 110397 75303 115554

30 TURI 53247 166879 185820 218076

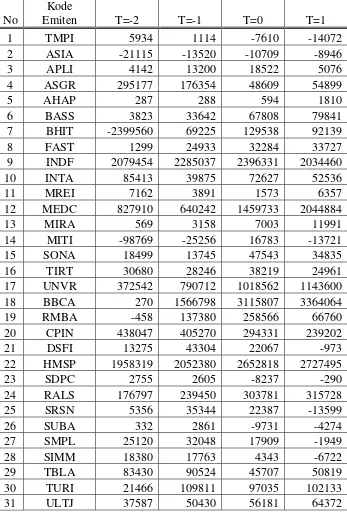

Tabel 4.3

Laba operasi perusahaan yang menjadi sampel pada tahun 2000-2001 (dalam 000.000 rupiah)

No

Kode

Emiten T=-2 T=-1 T=0 T=1

1 TMPI 5934 1114 -7610 -14072

2 ASIA -21115 -13520 -10709 -8946

3 APLI 4142 13200 18522 5076

4 ASGR 295177 176354 48609 54899

5 AHAP 287 288 594 1810

6 BASS 3823 33642 67808 79841

7 BHIT -2399560 69225 129538 92139

8 FAST 1299 24933 32284 33727

9 INDF 2079454 2285037 2396331 2034460

10 INTA 85413 39875 72627 52536

11 MREI 7162 3891 1573 6357

12 MEDC 827910 640242 1459733 2044884

13 MIRA 569 3158 7003 11991

14 MITI -98769 -25256 16783 -13721

15 SONA 18499 13745 47543 34835

16 TIRT 30680 28246 38219 24961

17 UNVR 372542 790712 1018562 1143600

18 BBCA 270 1566798 3115807 3364064

19 RMBA -458 137380 258566 66760

20 CPIN 438047 405270 294331 239202

21 DSFI 13275 43304 22067 -973

22 HMSP 1958319 2052380 2652818 2727495

23 SDPC 2755 2605 -8237 -290

24 RALS 176797 239450 303781 315728

25 SRSN 5356 35344 22387 -13599

26 SUBA 332 2861 -9731 -4274

27 SMPL 25120 32048 17909 -1949

28 SIMM 18380 17763 4343 -6722

29 TBLA 83430 90524 45707 50819

30 TURI 21466 109811 97035 102133

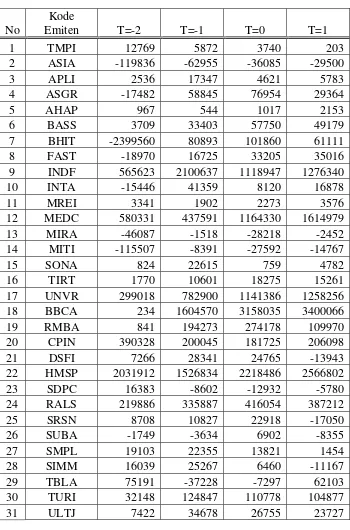

Tabel 4.4

Laba sebelum pajak perusahaan yang menjadi sampel pada tahun 2000-2001 (dalam 000.000 rupiah)

No

Kode

Emiten T=-2 T=-1 T=0 T=1

1 TMPI 12769 5872 3740 203

2 ASIA -119836 -62955 -36085 -29500

3 APLI 2536 17347 4621 5783

4 ASGR -17482 58845 76954 29364

5 AHAP 967 544 1017 2153

6 BASS 3709 33403 57750 49179

7 BHIT -2399560 80893 101860 61111

8 FAST -18970 16725 33205 35016

9 INDF 565623 2100637 1118947 1276340

10 INTA -15446 41359 8120 16878

11 MREI 3341 1902 2273 3576

12 MEDC 580331 437591 1164330 1614979

13 MIRA -46087 -1518 -28218 -2452

14 MITI -115507 -8391 -27592 -14767

15 SONA 824 22615 759 4782

16 TIRT 1770 10601 18275 15261

17 UNVR 299018 782900 1141386 1258256

18 BBCA 234 1604570 3158035 3400066

19 RMBA 841 194273 274178 109970

20 CPIN 390328 200045 181725 206098

21 DSFI 7266 28341 24765 -13943

22 HMSP 2031912 1526834 2218486 2566802

23 SDPC 16383 -8602 -12932 -5780

24 RALS 219886 335887 416054 387212

25 SRSN 8708 10827 22918 -17050

26 SUBA -1749 -3634 6902 -8355

27 SMPL 19103 22355 13821 1454

28 SIMM 16039 25267 6460 -11167

29 TBLA 75191 -37228 -7297 62103

30 TURI 32148 124847 110778 104877

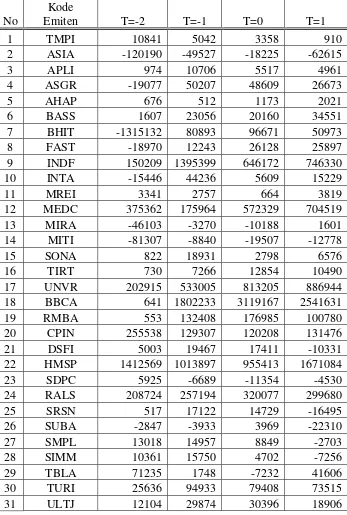

Tabel 4.5

Laba bersih perusahaan yang menjadi sampel pada tahun 2000-2001 (dalam 000.000 rupiah)

No

Kode

Emiten T=-2 T=-1 T=0 T=1

1 TMPI 10841 5042 3358 910

2 ASIA -120190 -49527 -18225 -62615

3 APLI 974 10706 5517 4961

4 ASGR -19077 50207 48609 26673

5 AHAP 676 512 1173 2021

6 BASS 1607 23056 20160 34551

7 BHIT -1315132 80893 96671 50973

8 FAST -18970 12243 26128 25897

9 INDF 150209 1395399 646172 746330

10 INTA -15446 44236 5609 15229

11 MREI 3341 2757 664 3819

12 MEDC 375362 175964 572329 704519

13 MIRA -46103 -3270 -10188 1601

14 MITI -81307 -8840 -19507 -12778

15 SONA 822 18931 2798 6576

16 TIRT 730 7266 12854 10490

17 UNVR 202915 533005 813205 886944

18 BBCA 641 1802233 3119167 2541631

19 RMBA 553 132408 176985 100780

20 CPIN 255538 129307 120208 131476

21 DSFI 5003 19467 17411 -10331

22 HMSP 1412569 1013897 955413 1671084

23 SDPC 5925 -6689 -11354 -4530

24 RALS 208724 257194 320077 299680

25 SRSN 517 17122 14729 -16495

26 SUBA -2847 -3933 3969 -22310

27 SMPL 13018 14957 8849 -2703

28 SIMM 10361 15750 4702 -7256

29 TBLA 71235 1748 -7232 41606

30 TURI 25636 94933 79408 73515

Tabel 4.6

Laba per lembar saham (EPS) perusahaan yang menjadi sampel pada tahun 2000-2001 (dalam rupiah)

No

Kode

Emiten T=-2 T=-1 T=0 T=1

1 TMPI 57 26 7 1

2 ASIA -1252 -258 -23 -78

3 APLI 10 54 4 4

4 ASGR -146 384 15 20

5 AHAP 113 85 196 337

6 BASS 8035 72 122 21

7 BHIT -593 95 43 20

8 FAST -425 274 585 58

9 INDF 82 762 353 82

10 INTA -178 508 64 88

11 MREI 92 76 18 105

12 MEDC 1089 264 172 224

13 MIRA -404 -29 -45 7

14 MITI -1355 -147 -325 -13

15 SONA 5 114 17 20

16 TIRT 83 47 82 17

17 UNVR 2659 6986 10658 1162

18 BBCA 44 612 1049 845

19 RMBA 42 74 33 15

20 CPIN 908 92 85 93

21 DSFI 40 19 19 -11

22 HMSP 1522 1093 212 371

23 SDPC 163 -61 -21 -6

24 RALS 298 184 229 214

25 SRSN 18 78 7 -7

26 SUBA -63 -5 2 -10

27 SMPL 659 90 11 -3

28 SIMM 148 158 5 -7

29 TBLA 356 5 -5 27

30 TURI 92 340 57 53

Lampiran 1

Perhitungan perubahan laba kotor dan rata-rata perubahan laba perusahaan yang menjadi sampel pada tahun 2000-2001 (dalam 000.000 rupiah)

Perubahan laba kotor Rata-rata perubahan laba kotor

No Kode Emiten T=-1 T=0 T=1 T=-1 T=0 T=1

1 TMPI -0.1693 -0.1311 -0.0280 -0.005462 -0.004227 -0.000902 2 ASIA -0.9212 1.2360 -0.9431 -0.029715 0.039871 -0.030421 3 APLI 2.4604 0.4314 -0.5135 0.079366 0.013916 -0.016565 4 ASGR -0.2673 -0.2823 0.0213 -0.008623 -0.009108 0.000686 5 AHAP 0.0035 1.0625 2.0471 0.000112 0.034274 0.066037 6 BASS 5.5333 1.1924 0.1386 0.178493 0.038465 0.004472 7 BHIT 23.4892 0.8379 -0.2887 0.757717 0.027030 -0.009313 8 FAST 0.5294 0.2704 0.4530 0.017076 0.008723 0.014612 9 INDF 0.2055 0.0160 0.0342 0.006630 0.000516 0.001103 10 INTA -0.4686 0.7070 0.4336 -0.015115 0.022807 0.013986 11 MREI -0.4567 -0.5957 3.0420 -0.014733 -0.019217 0.098128 12 MEDC -0.1356 1.1170 0.3423 -0.004375 0.036032 0.011042 13 MIRA 0.6473 0.7656 0.5163 0.020879 0.024698 0.016654 14 MITI -0.7871 -0.3175 -0.1824 -0.025390 -0.010243 -0.005885 15 SONA 0.1097 0.6154 0.1259 0.003539 0.019850 0.004062 16 TIRT -0.0417 0.3975 -0.1508 -0.001344 0.012822 -0.004865 17 UNVR 0.8691 0.2576 0.2107 0.028035 0.008311 0.006798 18 BBCA -1.1429 7.5133 -0.9990 -0.036867 0.242364 -0.032227 19 RMBA 426.0745 0.4220 -0.0821 13.744338 0.013613 -0.002648 20 CPIN -0.0577 -0.0798 0.0246 -0.001860 -0.002574 0.000794 21 DSFI 0.9964 -0.1763 -0.2851 0.032142 -0.005687 -0.009198 22 HMSP 0.1486 0.3150 0.1323 0.004793 0.010161 0.004267 23 SDPC 0.4857 -0.1481 0.0027 0.015668 -0.004776 0.000087 24 RALS 0.4356 0.2614 0.1866 0.014052 0.008433 0.006020 25 SRSN 0.6789 -0.2221 -0.6723 0.021899 -0.007166 -0.021688 26 SUBA 3.7523 0.4163 -0.0972 0.121042 0.013428 -0.003136 27 SMPL 0.3070 -0.2929 -0.7244 0.009903 -0.009449 -0.023369 28 SIMM -0.0022 -0.2672 -0.9505 -0.000071 -0.008618 -0.030660 29 TBLA 0.0033 -0.3179 0.5345 0.000107 -0.010254 0.017243 30 TURI 2.1341 0.1135 0.1736 0.068840 0.003661 0.005600 31 ULTJ 0.2555 0.2285 0.3301 0.008242 0.007372 0.010648

SUM 14.989319 0.495029 0.091362

SUB AVERAGE 0.483526 0.015969 0.002947

Lampiran 2

Perhitungan perubahan laba operasi dan rata-rata perubahan laba operasi perusahaan yang menjadi sampel pada tahun 2000-2001 (dalam 000.000 rupiah)

Perubahan laba operasi Rata-rata perubahan laba operasi

No Kode Emiten T=-1 T=0 T=1 T=-1 T=0 T=1

1 TMPI -0.8123 -7.8312 0.8491 -0.026202 -0.252621 0.027392 2 ASIA -0.3597 -0.2079 -0.1646 -0.011603 -0.006707 -0.005311 3 APLI 2.1869 0.4032 -0.7259 0.070544 0.013006 -0.023418 4 ASGR -0.4025 -0.7244 0.1294 -0.012985 -0.023367 0.004174 5 AHAP 0.0035 1.0625 2.0471 0.000112 0.034274 0.066037 6 BASS 7.7999 1.0156 0.1775 0.251610 0.032761 0.005724 7 BHIT -1.0288 0.8713 -0.2887 -0.033189 0.028105 -0.009313 8 FAST 18.1940 0.2948 0.0447 0.586903 0.009511 0.001442 9 INDF 0.0989 0.0487 -0.1510 0.003189 0.001571 -0.004871 10 INTA -0.5332 0.8214 -0.2766 -0.017198 0.026496 -0.008924 11 MREI -0.4567 -0.5957 3.0413 -0.014733 -0.019217 0.098107 12 MEDC -0.2267 1.2800 0.4009 -0.007312 0.041289 0.012931 13 MIRA 4.5501 1.2175 0.7123 0.146777 0.039276 0.022976 14 MITI -0.7443 -1.6645 -1.8176 -0.024009 -0.053694 -0.058631 15 SONA -0.2570 2.4589 -0.2673 -0.008290 0.079320 -0.008622 16 TIRT -0.0793 0.3531 -0.3469 -0.002559 0.011390 -0.011190 17 UNVR 1.1225 0.2882 0.1228 0.036209 0.009295 0.003960 18 BBCA 5801.9556 0.9886 0.0797 187.159857 0.031892 0.002570 19 RMBA -300.9563 0.8821 -0.7418 -9.708269 0.028456 -0.023929 20 CPIN -0.0748 -0.2737 -0.1873 -0.002414 -0.008830 -0.006042 21 DSFI 2.2621 -0.4904 -1.0441 0.072970 -0.015820 -0.033680 22 HMSP 0.0480 0.2926 0.0282 0.001549 0.009437 0.000908 23 SDPC -0.0544 -4.1620 -0.9648 -0.001756 -0.134258 -0.031122 24 RALS 0.3544 0.2687 0.0393 0.011432 0.008667 0.001269 25 SRSN 5.5990 -0.3666 -1.6075 0.180611 -0.011826 -0.051853 26 SUBA 7.6175 -4.4013 -0.5608 0.245725 -0.141976 -0.018090 27 SMPL 0.2758 -0.4412 -1.1088 0.008897 -0.014232 -0.035769 28 SIMM -0.0336 -0.7555 -2.5478 -0.001083 -0.024371 -0.082186 29 TBLA 0.0850 -0.4951 0.1118 0.002743 -0.015970 0.003608 30 TURI 4.1156 -0.1163 0.0525 0.132761 -0.003753 0.001695 31 ULTJ 0.3417 0.1140 0.1458 0.011022 0.003679 0.004703

SUM 179.051307 -0.318218 -0.155456

SUB AVERAGE 5.775849 -0.010265 -0.005015

Lampiran 3

Perhitungan perubahan laba sebelum pajak dan rata-rata perubahan laba sebelum pajak yang menjadi sampel pada tahun 2000-2001 (dalam 000.000 rupiah)

Perubahan laba sebelum pajak

Rata-rata perubahan laba sebelum pajak

No

Kode Emiten T=-1 T=0 T=1 T=-1 T=0 T=1

1 TMPI -0.5401 -0.3631 -0.9457 -0.017424 -0.011712 -0.030507 2 ASIA -0.4747 -0.4268 -0.1825 -0.015312 -0.013768 -0.005887 3 APLI 5.8403 -0.7336 0.2515 0.188397 -0.023665 0.008112 4 ASGR -4.3660 0.3077 -0.6184 -0.140840 0.009927 -0.019949 5 AHAP -0.4374 0.8695 1.1170 -0.014111 0.028048 0.036033 6 BASS 8.0059 0.7289 -0.1484 0.258256 0.023512 -0.004788 7 BHIT -1.0337 0.2592 -0.4000 -0.033346 0.008361 -0.012905 8 FAST -1.8817 0.9854 0.0545 -0.060699 0.031786 0.001759 9 INDF 2.7138 -0.4673 0.1407 0.087543 -0.015075 0.004537 10 INTA -3.6777 -0.8037 1.0786 -0.118634 -0.025925 0.034793 11 MREI -0.4307 0.1951 0.5733 -0.013894 0.006292 0.018492 12 MEDC -0.2460 1.6608 0.3870 -0.007934 0.053573 0.012485 13 MIRA -0.9671 17.5889 -0.9131 -0.031196 0.567385 -0.029455 14 MITI -0.9274 2.2883 -0.4648 -0.029915 0.073816 -0.014994 15 SONA 26.4454 -0.9664 5.3004 0.853077 -0.031175 0.170980 16 TIRT 4.9893 0.7239 -0.1649 0.160944 0.023351 -0.005320 17 UNVR 1.6182 0.4579 0.1024 0.052201 0.014771 0.003303 18 BBCA 6856.1368 0.9682 0.0766 221.165702 0.031231 0.002472 19 RMBA 230.0024 0.4113 -0.5989 7.419432 0.013268 -0.019320 20 CPIN -0.4875 -0.0916 0.1341 -0.015726 -0.002954 0.004326 21 DSFI 2.9005 -0.1262 -1.5630 0.093564 -0.004070 -0.050420 22 HMSP -0.2486 0.4530 0.1570 -0.008018 0.014613 0.005065 23 SDPC -1.5251 0.5034 -0.5530 -0.049195 0.016238 -0.017840 24 RALS 0.5276 0.2387 -0.0693 0.017018 0.007699 -0.002236 25 SRSN 0.2433 1.1167 -1.7440 0.007850 0.036024 -0.056257 26 SUBA 1.0778 -2.8993 -2.2105 0.034766 -0.093525 -0.071307 27 SMPL 0.1702 -0.3817 -0.8948 0.005491 -0.012314 -0.028864 28 SIMM 0.5753 -0.7443 -2.7286 0.018560 -0.024011 -0.088021 29 TBLA -1.4951 -0.8040 -9.5108 -0.048229 -0.025935 -0.306799 30 TURI 2.8835 -0.1127 -0.0533 0.093016 -0.003635 -0.001718 31 ULTJ 3.6723 -0.2285 -0.1132 0.118462 -0.007370 -0.003651

SUM 229.969808 0.664759 -0.467879