(1)Katalog : 9205.3206

PRODUK DOMESTIK REGIONAL BRUTO

KABUPATEN TASIKMALAYA

(PER KECAMATAN)

MENURUT LAPANGAN USAHA

TAHUN 2004 – 2006

Kerjasama :

PDRB Menurut Lapangan Usaha Kabupaten Tasikmalaya Per Kecamatan Tahun 2004 – 2006

i

B U P A T I T A S I K M A L A Y A

Assalamu’alaikum Wr. Wb.

Puji dan syukur kita panjatkan kehadirat Alloh SWT karena hanya dengan ridho-Nya

Publikasi Buku Produk Domestik Regional Bruto

(PDRB)

Kabupaten Tasikmalaya Menurut

Lapangan Usaha Tahun 2004-2006 dapat diterbitkan.

Publikasi Produk Domestik Regional Bruto

(PDRB)

Kabupaten Tasikmalaya Tahun 2004–

2006, menggambarkan seluruh potensi ekonomi dan pendapatan masyarakat yang sangat penting

artinya untuk perencanaan pembangunan dan bahan evaluasi perkembangan ekonomi di

Kabupaten Tasikmalaya.

Publikasi semacam ini diharapkan dapat diterbitkan secara berkala sehingga data

pertumbuhan ekonomi Kabupaten Tasikmalaya dapat dipantau secara rutin dan digunakan

sebagai alat ukur keberhasilan pembangunan yang telah dicapai.

Kepada Badan Perencanaan Daerah (BAPEDA) Kabupaten Tasikmalaya dan Badan Pusat

Statistik (BPS) Kabupaten Tasikmalaya serta Dinas/Instansi yang telah membantu hingga

terbitnya publikasi ini disampaikan terima kasih.

Semoga publikasi ini berguna bagi semua pihak, khususnya bagi kepentingan Pemerintah

Daerah.

Wassalamu’alaikum Wr. Wb.

Tasikmalaya, Desember 2007

BUPATI TASIKMALAYA

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Alloh SWT, publikasi PDRB Menurut

Lapangan Usaha Tahun 2006 Kabupaten Tasikmalaya telah dapat diterbitkan, salah satu tujuan

penerbitan buku ini adalah untuk mengetahui tingkat pertumbuhan ekonomi di wilayah

Kabupaten Tasikmalaya oleh karena itu Produk Domestik Regional Bruto (PDRB) perlu

diterbitkan secara berkala dan berkesinambungan. Dan dalam publikasi PDRB Tahun 2004-2006

mulai disajikan per Kecamatan dengan diikutsertakan uraian/analisis sektoral secara singkat.

PDRB Kabupaten Tasikmalaya Menurut Lapangan Usaha Tahun 2004–2006 ini merupakan

publikasi kedua dengan perubahan Tahun Dasar, dari Tahun Dasar 1993 menjadi Tahun Dasar

2000, sesuai dengan dunia internasional bahwa mulai Tahun 2005, PDRB harus sudah

menggunakan Tahun Dasar 2000.

Dengan terbitnya publikasi ini diharapkan bisa memberikan manfaat bagi semua pihak,

baik instansi pemerintah maupun swasta sebagai dasar perencanaan pelaksanaan program kerja.

Akhirnya kami sampaikan terima kasih kepada semua pihak yang telah membantu

penghitungan serta penerbitan publikasi ini, dengan harapan bisa dimanfaatkan sebaik-baiknya.

Tasikmalaya, Desember 2007

BADAN PERENCANAAN DAERAH

KABUPATEN TASIKMALAYA

K e p a l a,

Drs. ASEP RASYID, MM

NIP.

BADAN PUSAT STATISTIK

KABUPATEN TASIKMALAYA

K e p a l a,

RASMAN SUBAGIYO, S.Si

NIP. 340005847

PDRB Menurut Lapangan Usaha Kabupaten Tasikmalaya Per Kecamatan Tahun 2004 – 2006

iii

DAFTAR ISI

Halaman

SAMBUTAN BUPATI KABUPATEN TASIKMALAYA i

KATA PENGANTAR ii

DAFTAR ISI iii-iv

DAFTAR TABEL v

DAFTAR GRAFIK xii

BAB I. PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Kegunaan Data PDRB 1

1.2.1. Pertumbuhan Ekonomi 1

1.2.2. Peranan Sektor 2

1.2.3. Tingkat Kemakmuran Masyarakat 2

1.2.4. Tingkat Infasi 2

BAB II. KONSEP DAN DEFINISI 3

2.1. Umum 3

2.2. Konsep Domestik dan Regional 3

2.3. Produk Domestik dan Produk Regional 3

2.4. Penduduk 4

2.5. Barang dan Jasa 4

2.6. Penilaian 5

2.7. Output 5

2.8. Biaya Antara 7

2.9. Nilai Tambah 7

2.10. Konsep Pendapatan Regional 7

2.10.1. PDRB Atas Dasar Harga Pasar 7

2.10.2. PDRN Atas Dasar Harga Pasar 8

2.10.3. PDRB Atas Dasar Harga Biaya Faktor 8

2.10.4. Pendapatan Regional 8

2.10.5. Pendapatan Perorangan (Personal Income) dan

Pendapatan yang Siap dibelanjakan (Disposable Income) 9

BAB III. PEMBANGIAN SEKTOR LAPANGAN USAHA 10

3.1. Sektor Pertanian 10

3.2. Sektor Pertambangan dan Penggalian 10

3.3. Sektor Industri 10

3.4. Sektor Listrik, Gas dan Air Bersih 10

3.5. Sektor Bangunan 11

3.6. Sektor Perdagangan 11

3.7. Sektor Pengangkutan dan Komunikasi 11

3.8. Sektor Sektor Keuangan, Persewaan dan Jasa Perusahaan 11

3.9. Sektor Jasa-Jasa 11

BAB IV. METODOLOGI 12

4.1 Metodologi Penghitungan PDRB 12

4.1.1. Metode Penghitungan PDRB Atas Dasar Harga Berlaku 12

Halaman

BAB V. URAIAN SEKTORAL 16

5.1. Sektor Pertanian, Perkebunan, Peternakan, Kehutanan dan Perikanan 16

5.1.1. Tanaman Bahan Makanan 16

5.1.2. Tanaman Perkebunan 16

5.1.3. Peternakan dan Hasil-hasilnya 17

5.1.4. Kehutanan 17

5.1.5. Perikanan 18

5.2. Sektor Pertambangan dan Penggalian 18

5.2.1. Pertambangan 18

5.2.2. Penggalian 18

5.3. Sektor Industri Pengolahan 19

5.3.1. Industri Minyak dan Gas (Migas) 19

5.3.2. Industri Tanpa Migas 19

5.4. Sektor Listrik, Gas dan Air Bersih 19

5.4.1. Listrik 19

5.4.2. Gas Kota 20

5.4.3. Air Bersih 20

5.5. Sektor Bangunan 20

5.6. Sektor Perdagangan, Hotel dan Restoran 21

5.6.1. Perdagangan Besar dan Eceran 21

5.6.2. Hotel 21

5.6.3. Restoran 21

5.7. Sektor Pengangkutan dan Komunikasi 22

5.7.1. Angkutan Rel 22

5.7.2. Angkutan Jalan Raya 22

5.7.3. Angkutan Laut 22

5.7.4. Angkutan Sungai dan Penyeberangan 23

5.7.5. Angkutan Udara 23

5.7.6. Jasa Penunjang Angkutan 23

5.7.7. Komunikasi 23

5.8. Sektor Keuangan, Persewaan dan Jasa Perusahaan 24

5.8.1. Bank 24

5.8.2. Lembaga Keuangan Tanpa Bank 24

5.8.3. Jasa Penunjang Keuangan 25

5.8.4. Sewa Bangunan 25

5.8.5. Jasa Perusahaan 25

5.9. Sektor Jasa-Jasa 26

5.9.1. Jasa Pemerintah Umum 26

5.9.1.1. Jasa Administrasi Pemerintahan dan Pertahanan 26

5.9.1.2. Jasa Pemerintah Lainnya 26

5.9.2. Jasa Swasta 27

5.9.2.1. Jasa Sosial Kemasyarakatan 27

5.9.2.2. Jasa Hiburan dan Rekreasi 27

5.9.2.3. Jasa Perorangan dan Rumah Tangga 27

BAB VI. TINJAUAN PEREKONOMIAN KABUPATEN TASIKMALAYA 29

6.1. Pertumbuhan Ekonomi 29

6.2. Pertumbuhan Sektoral 29

6.3. Struktur Ekonomi 30

6.4. Inflasi 32

6.5. PDRB Perkapita/Pendapatan Perkapita 33

6.6. PDRB Per Kecamatan 34

PDRB Menurut Lapangan Usaha Kabupaten Tasikmalaya Per Kecamatan Tahun 2004 – 2006

v

Halaman

TABEL-TABEL PDRB KABUPATEN TASIKMALAYA MENURUT LAPANGAN USAHA 36

TAHUN 2004 – 2006

TABEL-TABEL PDRB KABUPATEN TASIKMALAYA 55

ATAS DASAR HARGA BERLAKU MENURUT LAPANGAN USAHA PERKECAMATAN

TAHUN 2004 – 2006

TABEL-TABEL DISTRIBUSI PERSENTASE PDRB KABUPATEN TASIKMALAYA 96

ATAS DASAR HARGA BERLAKU MENURUT LAPANGAN USAHA PERKECAMATAN

TAHUN 2004 – 2006

GRAFIK-GRAFIK PDRB MENURUT LAPANGAN USAHA KABUPATEN TASIKMALAYA 135

TAHUN 2004 – 2006

DAFTAR TABEL

Halaman

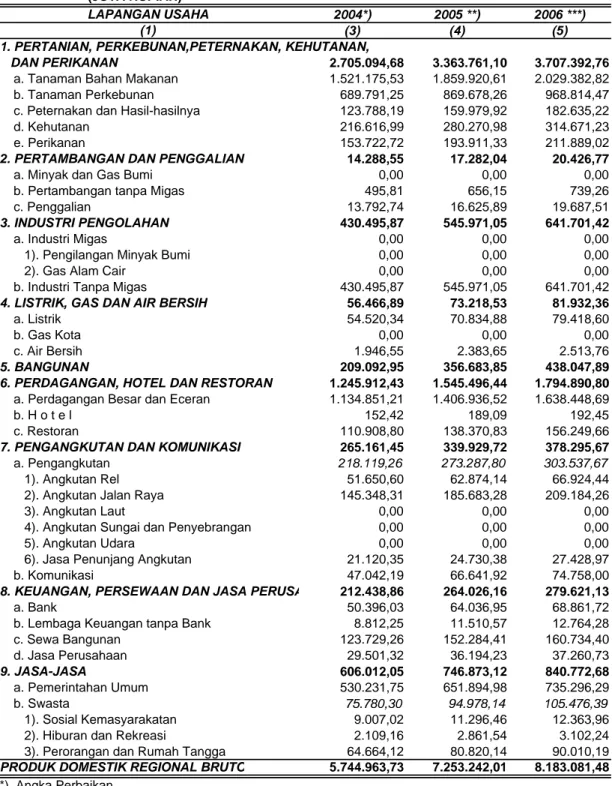

1.1. Produk Domestik Reional Bruto Kabupaten Tasikmalaya Tahun 2004 – 2006 36

Atas Dasar Harga Berlaku, Menurut Lapangan Usaha (Jutaan Rupiah)

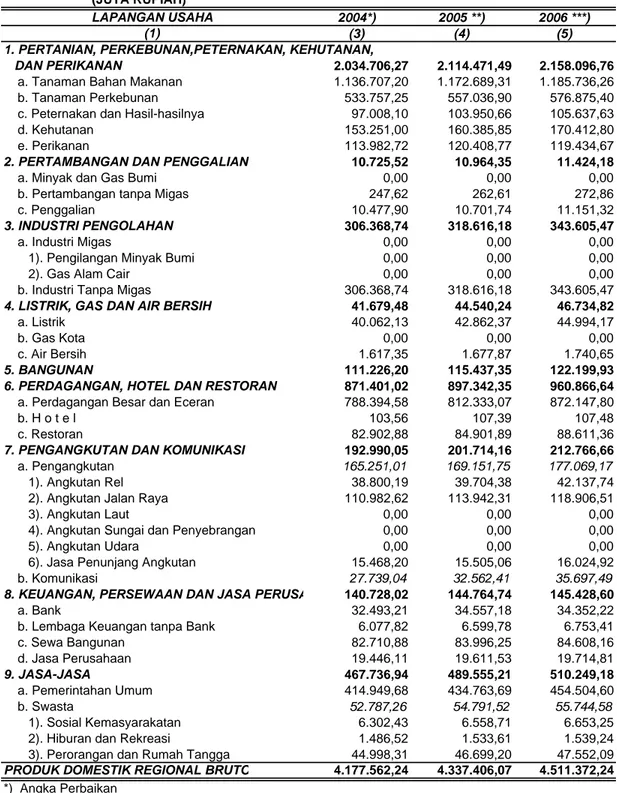

1.2. Produk Domestik Reional Bruto Kabupaten Tasikmalaya Tahun 2004 – 2006 37

Atas Dasar Harga Konstan Tahun 1993 Menurut Lapangan Usaha (Jutaan Rupiah)

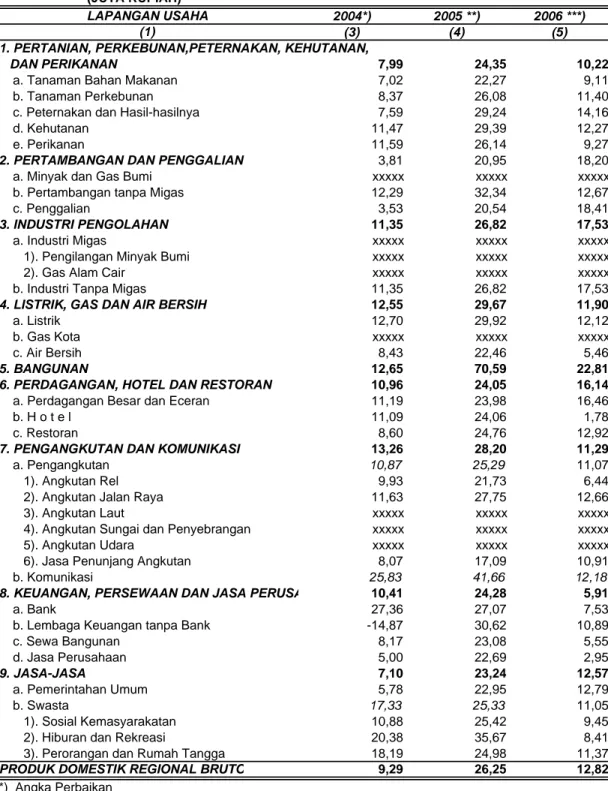

2.1. Laju Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas 38

Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

2.2. Laju Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 39

Harga Konstan Tahun 1993 Menurut Lapangan Usaha (Persen)

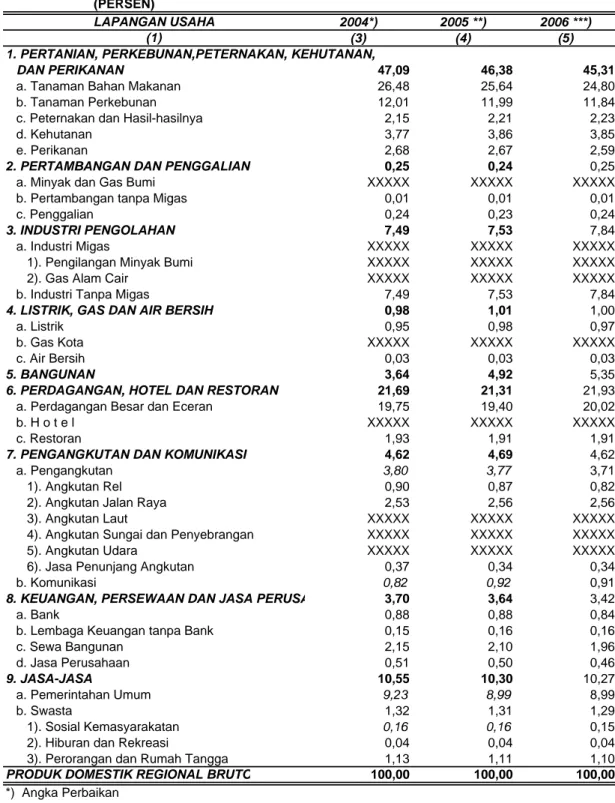

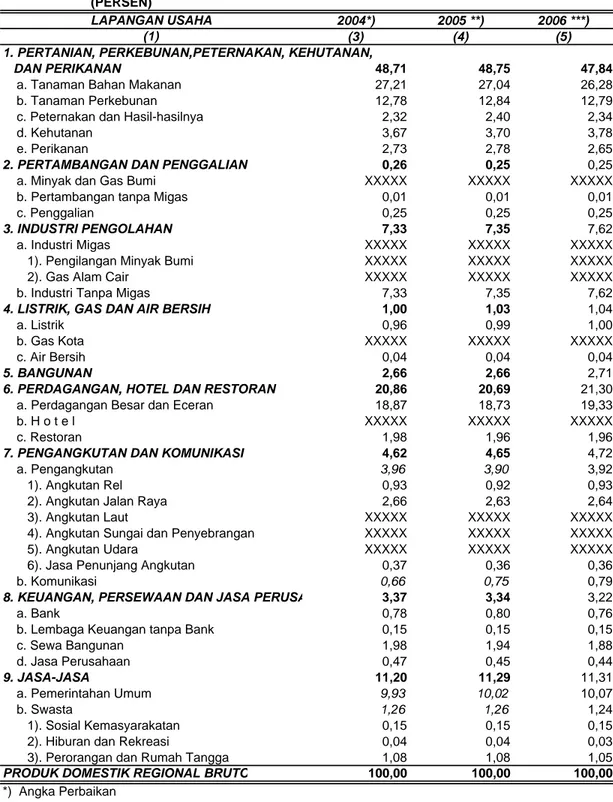

3.1. Distribusi Persentase PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 40

Harga Berlaku Menurut Lapangan Usaha (Persen)

3.2. Distribusi Persentase PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 41

Harga Konstan Tahun 1993 Menurut Lapangan Usaha (Persen)

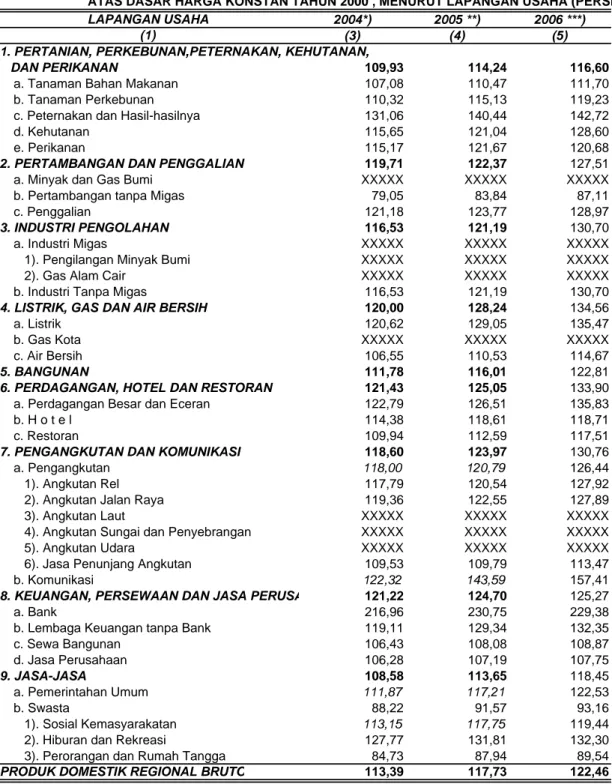

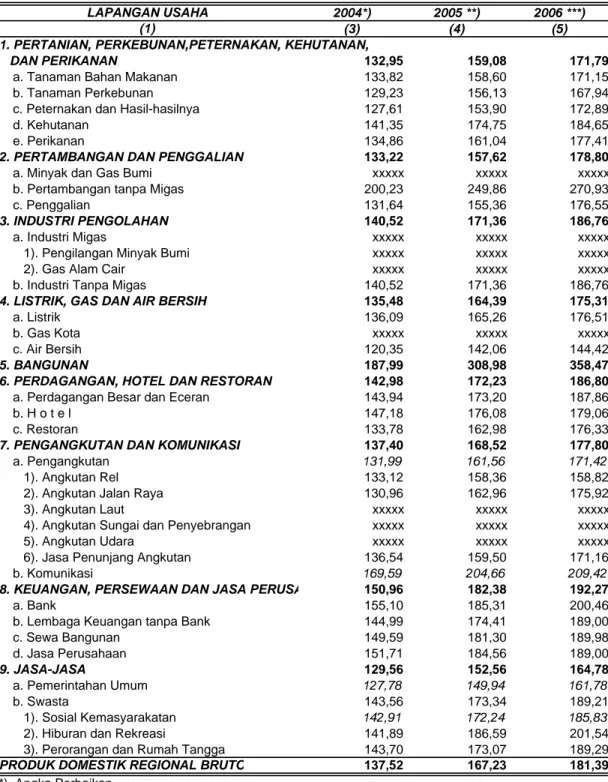

4.1. Indeks Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 42

Harga Berlaku Menurut Lapangan Usaha

4.2. Indeks Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 43

Harga Konstan Menurut Lapangan Usaha

5. Indeks Harga Implisit PDRB Kab. Tasikmalaya Tahun 2004 – 2006 (2000=100) 44

6. Angka Agregatif PDRB, Jumlah Penduduk dan PDRB per Kapita Kabupaten 45

Tasikmalaya ahun 2004 – 2006

7.1.1. PDRB Kabupaten Tasikmalaya Tahun 2003 – 2005 Atas Dasar Harga Berlaku 46

Menurut Sektor Primer, Sekunder, Tersier (Jutaan Rupiah)

7.1.2. PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar Harga Konstan 47

Tahun 1993 Menurut Sektor Primer, Sekunder, Tersier (Jutaan Rupiah

8.1.1. Distribusi Persentase PDRB Kab.Tasikmalaya Tahun 2004 – 2006 Atas Dasar 48

Harga Berlaku Menurut Sektor Primer, Sekunder, Tersier (Jutaan Rupiah)

8.1.2. Distribusi Persentase PDRB Kab.Tasikmalaya Tahun 2004 – 2006 Atas Dasar Harga 49

Konstan Tahun 1993 Menurut Sektor Primer, Sekunder, Tersier (Jutaan Rupiah)

9.1.1. Laju Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 50

Berlaku Menurut Sektor Primer, Sekunder, Tersier (Persetase)

9.1.2. Laju Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 51

Konstan Tahun 1993 Menurut Sektor Primer, Sekunder, Tersier (Persentase)

10.1. Indeks Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 52

Harga Berlaku Menurut Menurut Sektor Primer, Sekunder, Tersier

10.2. Indeks Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 Atas Dasar 53

Harga Konstan Tahun 1993 Menurut Menurut Sektor Primer, Sekunder, Tersier

11. Indeks Harga Implisit PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 54

Menurut Sektor Primer, Sekunder, Tersier

PDRB Menurut Lapangan Usaha Kabupaten Tasikmalaya Per Kecamatan Tahun 2004 – 2006

vii

Halaman

1.1.0. Produk Domestik Regional Bruto Kabupaten Tasikmalaya Perkecamatan Menurut 55

Lapangan Usaha Tahun 2004 – 2006 Atas Dasar Harga Berlaku (Juta Rupiah)

1.1.0.1 PDRB Per Kapita Kabupaten Tasikmalaya Perkecamatan Menurut Lapangan Usaha 56

Tahun 2004 – 2006 Atas Dasar Harga Berlaku (Juta Rupiah)

1.1.1 Produk Domestik Regional Bruto Kecamatan Cipatujah Tahun 2004 – 2006 57

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.2 Produk Domestik Regional Bruto Kecamatan Karangnunggal Tahun 2004 – 2006 58

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.3 Produk Domestik Regional Bruto Kecamatan Cikalong Tahun 2004 – 2006 59

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.4 Produk Domestik Regional Bruto Kecamatan Pancatengah Tahun 2004 – 2006 60

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.5 Produk Domestik Regional Bruto Kecamatan Cikatomas Tahun 2004 – 2006 61

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.6 Produk Domestik Regional Bruto Kecamatan Cibalong Tahun 2004 – 2006 62

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.7 Produk Domestik Regional Bruto Kecamatan Parungponten Tahun 2004 – 2006 63

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.8 Produk Domestik Regional Bruto Kecamatan Bantarkalong Tahun 2004 – 2006 64

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.9 Produk Domestik Regional Bruto Kecamatan Bojongasih Tahun 2004 – 2006 65

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.10 Produk Domestik Regional Bruto Kecamatan Culamega Tahun 2004 – 2006 66

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.11 Produk Domestik Regional Bruto Kecamatan Bojonggambir Tahun 2004 – 2006 67

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.12 Produk Domestik Regional Bruto Kecamatan Sodonghilir Tahun 2004 – 2006 68

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.13 Produk Domestik Regional Bruto Kecamatan Taraju Tahun 2004 – 2006 69

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.14 Produk Domestik Regional Bruto Kecamatan Salawu Tahun 2004 – 2006 70

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.15 Produk Domestik Regional Bruto Kecamatan Puspahiang Tahun 2004 – 2006 71

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.16 Produk Domestik Regional Bruto Kecamatan Tanjungjaya Tahun 2004 – 2006 72

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.17 Produk Domestik Regional Bruto Kecamatan Sukaraja Tahun 2004 – 2006 73

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

Halaman

1.1.18 Produk Domestik Regional Bruto Kecamatan Salopa Tahun 2004 – 2006 74

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.19 Produk Domestik Regional Bruto Kecamatan Jatiwaras Tahun 2004 – 2006 75

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.20 Produk Domestik Regional Bruto Kecamatan Cineam Tahun 2004 – 2006 76

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.21 Produk Domestik Regional Bruto Kecamatan Karangjaya Tahun 2004 – 2006 77

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.22 Produk Domestik Regional Bruto Kecamatan Manonjaya Tahun 2004 – 2006 78

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.23 Produk Domestik Regional Bruto Kecamatan Gunungtanjung Tahun 2004 – 2006 79

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.24 Produk Domestik Regional Bruto Kecamatan Singaparna Tahun 2004 – 2006 80

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.25 Produk Domestik Regional Bruto Kecamatan Sukarame Tahun 2004 – 2006 81

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.26 Produk Domestik Regional Bruto Kecamatan Mangunreja Tahun 2004 – 2006 82

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.27 Produk Domestik Regional Bruto Kecamatan Cigalontang Tahun 2004 – 2006 83

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.28 Produk Domestik Regional Bruto Kecamatan Leuwisari Tahun 2004 – 2006 84

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.29 Produk Domestik Regional Bruto Kecamatan Sariwangi Tahun 2004 – 2006 85

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.30 Produk Domestik Regional Bruto Kecamatan Padakembang Tahun 2004 – 2006 86

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.31 Produk Domestik Regional Bruto Kecamatan Sukaratu Tahun 2004 – 2006 87

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.32 Produk Domestik Regional Bruto Kecamatan Cisayong Tahun 2004 – 2006 88

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.33 Produk Domestik Regional Bruto Kecamatan Sukahening Tahun 2004 – 2006 89

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.34 Produk Domestik Regional Bruto Kecamatan Rajapolah Tahun 2004 – 2006 90

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.35 Produk Domestik Regional Bruto Kecamatan Jamanis Tahun 2004 – 2006 91

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.36 Produk Domestik Regional Bruto Kecamatan Ciawi Tahun 2004 – 2006 92

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

PDRB Menurut Lapangan Usaha Kabupaten Tasikmalaya Per Kecamatan Tahun 2004 – 2006

ix

Halaman

1.1.37 Produk Domestik Regional Bruto Kecamatan Kadipaten Tahun 2004 – 2006 93

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.38 Produk Domestik Regional Bruto Kecamatan Pagerageng Tahun 2004 – 2006 94

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

1.1.39 Produk Domestik Regional Bruto Kecamatan Sukaresik Tahun 2004 – 2006 95

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Juta Rupiah)

3.1.1 Distribusi Persentase PDRB Kecamatan Cipatujah Tahun 2004 – 2006 96

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.2 Distribusi Persentase PDRB Kecamatan Karangnunggal Tahun 2004 – 2006 97

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.3 Distribusi Persentase PDRB Kecamatan Cikalong Tahun 2004 – 2006 98

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.4 Distribusi Persentase PDRB Kecamatan Pancatengah Tahun 2004 – 2006 99

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.5 Distribusi Persentase PDRB Kecamatan Cikatomas Tahun 2004 – 2006 100

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.6 Distribusi Persentase PDRB Kecamatan Cibalong Tahun 2004 – 2006 101

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.7 Distribusi Persentase PDRB Kecamatan Parungponten Tahun 2004 – 2006 102

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.8 Distribusi Persentase PDRB Kecamatan Bantarkalong Tahun 2004 – 2006 103

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.9 Distribusi Persentase PDRB Kecamatan Bojongasih Tahun 2004 – 2006 104

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.10 Distribusi Persentase PDRB Kecamatan Culamega Tahun 2004 – 2006 105

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.11 Distribusi Persentase PDRB Kecamatan Bojonggambir Tahun 2004 – 2006 106

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.12 Distribusi Persentase PDRB Kecamatan Sodonghilir Tahun 2004 – 2006 107

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.13 Distribusi Persentase PDRB Kecamatan Taraju Tahun 2004 – 2006 108

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.14 Distribusi Persentase PDRB Kecamatan Salawu Tahun 2004 – 2006 109

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.15 Distribusi Persentase PDRB Kecamatan Puspahiang Tahun 2004 – 2006 110

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.16 Distribusi Persentase PDRB Kecamatan Tanjungjaya Tahun 2004 – 2006 111

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

Halaman

3.1.17 Distribusi Persentase PDRB Kecamatan Sukaraja Tahun 2004 – 2006 112

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.18 Distribusi Persentase PDRB Kecamatan Salopa Tahun 2004 – 2006 113

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.19 Distribusi Persentase PDRB Kecamatan Jatiwaras Tahun 2004 – 2006 114

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.20 Distribusi Persentase PDRB Kecamatan Cineam Tahun 2004 – 2006 115

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.21 Distribusi Persentase PDRB Kecamatan Karangjaya Tahun 2004 – 2006 116

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.22 Distribusi Persentase PDRB Kecamatan Manonjaya Tahun 2004 – 2006 117

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.23 Distribusi Persentase PDRB Kecamatan Gunungtanjung Tahun 2004 – 2006 118

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.24 Distribusi Persentase PDRB Kecamatan Singaparna Tahun 2004 – 2006 119

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.25 Distribusi Persentase PDRB Kecamatan Sukarame Tahun 2004 – 2006 120

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.26 Distribusi Persentase PDRB Kecamatan Mangunreja Tahun 2004 – 2006 121

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.27 Distribusi Persentase PDRB Kecamatan Cigalontang Tahun 2004 – 2006 122

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.28 Distribusi Persentase PDRB Kecamatan Leuwisari Tahun 2004 – 2006 123

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.29 Distribusi Persentase PDRB Kecamatan Sariwangi Tahun 2004 – 2006 124

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.30 Distribusi Persentase PDRB Kecamatan Padakembang Tahun 2004 – 2006 125

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.31 Distribusi Persentase PDRB Kecamatan Sukaratu Tahun 2004 – 2006 126

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.32 Distribusi Persentase PDRB Kecamatan Cisayong Tahun 2004 – 2006 127

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.33 Distribusi Persentase PDRB Kecamatan Sukahening Tahun 2004 – 2006 128

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.34 Distribusi Persentase PDRB Kecamatan Rajapolah Tahun 2004 – 2006 129

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.35 Distribusi Persentase PDRB Kecamatan Jamanis Tahun 2004 – 2006 130

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

PDRB Menurut Lapangan Usaha Kabupaten Tasikmalaya Per Kecamatan Tahun 2004 – 2006

xi

Halaman

3.1.36 Distribusi Persentase PDRB Kecamatan Ciawi Tahun 2004 – 2006 131

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.37 Distribusi Persentase PDRB Kecamatan Kadipaten Tahun 2004 – 2006 132

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.38 Distribusi Persentase PDRB Kecamatan Pagerageung Tahun 2004 – 2006 133

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

3.1.39 Distribusi Persentase PDRB Kecamatan Sukaresik Tahun 2004 – 2006 134

Atas Dasar Harga Berlaku Menurut Lapangan Usaha (Persen)

DAFTAR GRAFIK

Halaman

Grafik 1 : PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 135

Grafik 2 : Laju Pertumbuhan PDRB Kabupaten Tasikmalaya Tahun 2004 – 2006 136

Grafik 3 : PDRB Per Kapita Kabupaten Tasikmalaya Tahun 2004 – 2006 137

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dengan makin pesatnya pembangunan nasional yang dilakukan secara berkesinambungan maka

keberadaan indikator ekonomi makro makin dibutuhkan, tidak saja di tingkat pusat tetapi sampai tingkat

kabupaten. Apalagi sejak diberlakukannya UU No. 22 yang mengakibatkan kabupaten/kota menjadi daerah

otonom. Meskipun disadari bahwa kebutuhan data untuk masing-masing daerah otonom cukup beragam.

Pada hakekatnya pembangunan ekonomi adalah serangkaian usaha yang bertujuan untuk

meningkatkan pendapatan masyarakat, memperluas lapangan pekerjaan, meningkatkan hubungan ekonomi

antar daerah dan mengusahakan pergeseran kegiatan ekonomi dari sektor primer ke sektor tersier.

Salah satu indikator ekonomi makro adalah laju pertumbuhan ekonomi. PDRB atau Produk

Domestik Regional Bruto adalah suatu besaran untuk melihat pertumbuhan ekonomi suatu daerah, tingkat

inflasi (produsen) bahkan bisa melihat PDRB perkapita di daerah tersebut.

Karena kebutuhan tentang informasi tersebut diatas maka penghitungan PDRB untuk tiap

kabupaten/kotamadya menjadi sangat penting. Oleh sebab itu Kabupaten Tasikmalaya, berusaha

menghitung PDRB Kabupaten Tasikmalaya Tahun 2004-2006, yang merupakan kelanjutan dari

penghitungan tahun-tahun sebelumnya.

1.2. Kegunaan Data PDRB

PDRB adalah penjumlahan nilai tambah yang diciptakan oleh faktor produksi, dengan demikian

PDRB merupakan gambaran nyata hasil aktifitas pelaku ekonomi dalam memproduksi barang dan jasa.

Indikator ini dapat digunakan sebagai bahan evaluasi perkembangan ekonomi dan sebagai landasan

penyusunan perencanaan pembangunan ekonomi.

Secara garis besar, angka PDRB mempunyai kegunaan sebagai indikator :

a. Pertumbuhan ekonomi daerah

b. Peranan sektor lapangan usaha terhadap perekonomian suatu daerah

c. Tingkat kemakmuran masyarakat

d. Tingkat inflasi (kenaikan harga secara umum) dari sisi produsen

1.2.1. Pertumbuhan ekonomi

Angka PDRB biasa disajikan dalam bentuk data series (deret waktu). Dengan mengikuti

perkembangan data PDRB dari tahun ke tahun dapat diperoleh gambaran apakah perekonomian

tumbuh secara positif atau negatif. Pertumbuhan ini tidak hanya dilihat dari total PDRB-nya saja, tetapi

dilihat pula untuk masing-masing lapangan usaha atau sektoral sehingga akan terlihat, sektor mana

yang tumbuh dengan cepat, lambat atau bahkan turun.

1.2.2. Peranan Sektor

Struktur ekonomi tidak terlepas dari besarnya nilai tambah yang dihasilkan oleh unit-unit

ekonomi yang dikelompokkan menurut sektor lapangan usaha. Dengan demikian besarnya peranan

masing-masing sektor, tergambarkan oleh besarnya kontribusi PDRB sektor tersebut terhadap total

PDRB (tabel distribusi persentase PDRB).

Persentase ini biasanya dari tahun ke tahun akan bergeser, salah satu sektor mengalami

kenaikan, sedangkan sektor lainnya ada yang turun. Komposisi persentase sektoral ini memberikan

gambaran tentang struktur ekonomi suatu daerah, apakah termasuk daerah agraris, industrialis atau

lainnya.

1.2.3. Tingkat Kemakmuran Masyarakat

Pertumbuhan ekonomi suatu daerah akan tidak banyak berarti jika tidak dapat mengimbangi

pertumbuhan penduduknya. Dengan demikian persentase pertumbuhan ekonomi harus di atas

pertumbuhan jumlah penduduk. Karena indikator tingkat kemakmuran masyarakat dapat dilihat dari

PDRB per kapita.

Jika PDRB per kapita naik, maka dapat diambil kesimpulan bahwa pertumbuhan ekonomi

masyarakat meningkat juga, demikian pula sebaliknya.

1.2.4. Tingkat Inflasi

Angka PDRB, biasa ditampilkan dalam dua versi yaitu atas dasar harga konstan dan atas dasar

harga berlaku. PDRB atas dasar harga konstan, dinilai dengan harga tahun dasar, maka pertumbuhan

yang digambarkan adalah pertumbuhan riil, sedangkan PDRB atas dasar harga berlaku dinilai dengan

harga yang berlaku pada tahun tersebut, akibatnya pertumbuhan yang terjadi bukan lagi merupakan

pertumbuhan riil, tetapi sudah dipengaruhi oleh kenaikan harga dan sebagainya.

Indeks harga implisit merupakan indeks yang disusun dari PDRB atas dasar harga berlaku

dibagi PDRB atas dasar harga konstan. Pertumbuhan dari angka indeks ini (indeks berantainya) dapat

memberikan indikator tentang kenaikan harga secara umum (tingkat inflasi) dari sisi produsen. Bila

dilihat persektor, maka dapat diketahui sektor atau lapangan usaha mana yang mengalami kenaikan

harga sangat tinggi.

BAB II

KONSEP DAN DEFINISI

2.1. UMUM

Untuk memperoleh gambaran menyeluruh tentang kegiatan-kegiatan ekonomi dalam suatu negara

atau region dapat dilihat melalui neraca ekonominya. Sedangkan penyajiannya dapat dibuat dalam berbagai

bentuk sesuai dengan tujuan penggunaannya. Dalam bab ini akan diuraikan konsep dan definisi yang

digunakan untuk menghitung pendapatan regional.

Perhitungan pendapatan regional adalah bentuk perhitungan yang memberikan gambaran

menyeluruh mengenai produk barang dan jasa yang ditimbulkan dan digunakan dalam kegiatan ekonomi

selama satu periode tertentu, biasanya satu tahun.

2.2. KONSEP DOMESTIK DAN REGIONAL

Dalam konsep pendapatan hanya digunakan konsep "domestik" yang berarti seluruh nilai tambah

yang ditimbulkan oleh berbagai kegiatan ekonomi disuatu wilayah atau region Kabupaten/Kotamadya

tanpa memperhatikan siapa pemilik faktor produksinya.

Pengertian "region" di sini dapat merupakan Daerah Propinsi, Daerah Kabupaten/Kotamadya) dan

daerah administrasi yang lebih rendah. Dengan kata lain PDRB menunjukkan kemampuan suatu daerah

dalam menghimpun pendapatan/balas jasa kepada faktor produksi yang ikut dalam proses di daerah

tersebut.

2.3. PRODUK DOMESTIK DAN PRODUK REGIONAL

Jika seluruh produk barang dan jasa yang diproduksi di wilayah domestik tanpa memperhatikan

faktor produksinya berasal dari luar region atau dimiliki oleh penduduk region tersebut, maka merupakan

produk domestik region yang bersangkutan. Pendapatan yang timbul karena adanya kegiatan produksi

tersebut merupakan pendapatan domestik. Wilayah domestik suatu region meliputi wilayah yang berada di

dalam batas geografis region tersebut. Kenyataan menunjukkan ada sebagian dari faktor produksi yang

digunakan dalam kegiatan produksi di suatu region berasal dari region lain dan sebaliknya ada faktor

produksi yang dimiliki region tersebut turut dalam proses produksi di region lain. Hal ini menyebabkan

nilai produk domestik di suatu region tidak sama dengan pendapatan yang diterima penduduk region

tersebut.

Adanya arus pendapatan yang mengalir antar region ini (termasuk dari/ke luar negeri) yang

umumnya berupa upah gaji, bunga, deviden dan keuntungan, menimbulkan perbedaan antara produk

domestik dan produk regional. Produk regional adalah produk domestik ditambah pendapatan dari luar

region dikurangi pendapatan yang dibayarkan ke luar region tersebut. Jadi produk regional merupakan

produk yang ditimbulkan oleh faktor produksi yang dimiliki oleh penduduk suatu region tanpa

memperhatikan di mana terjadinya proses produksi.

2.4. PENDUDUK

Penduduk suatu region adalah individu atau rumah tangga yang bertempat tinggal tetap di

wilayah domestik region tersebut, kecuali :

1)

Wisatawan asing dan wisatawan domestik region lain yang tinggal di domestik region

tersebut kurang dari enam bulan dan bertujuan untuk bertamasya atau berlibur, berobat,

beribadah, kunjungan keluarga, pertandingan olah raga nasional atau internasional, konferensi

atau pertemuan rapat lainnya dan kunjungan, dalam rangka belajar atau melakukan penelitian.

2)

Awak kapal laut dan pesawat udara luar negeri dan luar region yang kapalnya masuk dok

atau singgah di region tersebut.

3)

Pengusaha asing dan pengusaha region lainnya yang berada di daerah tersebut kurang dari

enam bulan, pegawai perusahaan asing dan pegawai perusahaan region lainnya yang

berada di domestik region tersebut kurang dari enam bulan. Misalnya untuk membangun

jembatan dengan membeli peralatan dari mereka.

4)

Pekerja musiman yang bekerja dan bertempat tinggal di domestik region tersebut.

Tujuannya hanya sebagai pekerja musiman. Anggota diplomatik dan konsulat yang

ditempatkan di domestik region tersebut.

5)

Pegawai badan internasional / nasional yang bukan penduduk daerah tersebut

untuk melakukan misi selama kurang dari enam bulan.

Orang-orang yang tersebut di atas dianggap sebagai penduduk dari negara atau region dimana dia

tinggal. Data penduduk yang digunakan dalam penghitungan PDRB Kabupaten Tasikmalaya tahun

2003-2005 adalah data penduduk terbaru berdasarkan hasil Registrasi Penduduk dan Angka Proyeksi Penduduk

Kabupaten Tasikmalaya.

2.5. BARANG DAN JASA

produksi atas peran serta faktor produksi yang terdiri dari tanah, tenaga kerja, modal dan wiraswasta.

Proses produksi didefinisikan sebagai suatu proses yang menciptakan atau menambah nilai kegunaan

atau manfaat baru (secara umum disebut nilai tambah).

Pada dasarnya barang dan jasa digunakan sebagai bahan dan alat, baik oleh rumahtangga

maupun produsen. Disebut sebagai bahan, apabila habis sekali pakai dalam proses produksi dan disebut

sebagai alat, apabila dapat dipakai berkali-kali dalam proses produksi. Seluruh jasa pada umumnya habis

sekali pakai dalam proses produksi maupun konsumsi. Barang yang diproduksi/digunakan dapat

dibedakan antara barang tahan lama dan barang tidak tahan lama.

Barang dan jasa menurut penggunaannya dibedakan sebagai berikut :

1)

Barang dan jasa untuk permintaan antara yaitu barang dan jasa yang digunakan sebagai biaya

antara di dalam proses produksi.

2)

Barang dan jasa untuk permintaan akhir yaitu barang dan jasa yang digunakan untuk

permintaan akhir, antara lain digunakan sebagai barang konsumsi, barang modal dan

ekspor.

2.6. PENILAIAN

Barang dan jasa yang dihasilkan oleh produsen dinilai atas dasar harga produsen. Harga produsen

adalah suatu tingkat harga yang diterima oleh produsen yang terjadi pada transaksi pertama.

Harga produsen meliputi seluruh biaya yang dikeluarkan oleh produsen untuk memproduksi

barang dan jasa termasuk keuntungan normal dan pajak tidak langsung neto.

Harga produsen tidak termasuk margin perdagangan dan biaya pengangkutan, karena margin

perdagangan dan biaya pengangkutan merupakan output dari kegiatan perdagangan, penyaluran dan

pengangkutan yang menghubungkan produsen dengan konsumen.

Untuk pemakai/konsumen, barang dan jasa yang digunakan dinilai atas dasar harga pembeli yakni

harga barang dan jasa sampai di tempat pembeli. Harga pembeli ini termasuk margin perdagangan dan

biaya pengangkutan yang dilakukan oleh pihak lain dan tidak termasuk biaya pengangkutan yang

dilakukan oleh pembeli. Produksi yang berbentuk jasa, harga produsen sama dengan harga pembeli karena

jasa diproduksi dan langsung dikonsumsi pada saat yang sama.

2.7. OUTPUT

Output adalah nilai barang dan jasa yang dihasilkan oleh unit-unit dalam satu periode waktu

tertentu. Output meliputi:

1)

Barang dan jasa yang diproduksi untuk tujuan dijual. Barang dan jasa yang diproduksi

selama satu periode yang sama dan sebagian dikomsumsi sendiri atau diberikan kepada

pegawainya. Sisanya merupakan stok produsen dalam bentuk barang jadi atau setengah

jadi. Barang setengah jadi meliputi barang yang ada dalam proses pembuatan atau

perakitan. Barang setengah jadi sektor konstruksi termasuk dalam output barang jadi

sektor tersebut dan langsung dimasukkan sebagai pembentukan modal tetap bruto.

Pertambahan nilai dari kayu dan tanaman yang ditumbuh, tidak termasuk dalam

perhitungan output karena belum dianggap sebagai komoditi. Output dari sektor yang

memproduksi barang untuk dipasarkan selama satu periode tertentu, tidak sama dengan

penerimaan penjualan pada periode tersebut. Barang yang siap dijual pada satu periode

sebagian diperoleh dari stok periode sebelumnya. Sebaliknya, jika barang yang diproduksi

pada yang sama maka sebagian merupakan stok untuk dijual pada periode selanjutnya.

2)

Barang sisa dan produksi ikutan. Barang sisa dan produksi ikutan adalah barang yang

dihasilkan bersama-sama dengan produksi utama misalnya jerami padi, klobot jagung, sisa

guntingan kaleng, plastik dan sebagainya.

3)

Margin penjualan barang bekas. Barang bekas adalah barang yang telah digunakan sebagai

konsumsi. Untuk penjualan barang modal bekas, nilai yang dimasukkan ke dalam penghitungan

output adalah selisih nilai penjualan dengan nilai buku barang tersebut. Yang dimaksud dengan

nilai buku adalah nilai barang tersebut setelah disusutkan.

4)

Margin perdagangan dan biaya lainnya dalam pemindahan hak atas tanah, hak usaha, hak sewa,

hak paten dan sebagainya.

5)

Bunga yang termasuk dalam nilai pemjualan secara kredit.

6)

Imputasi biaya atas pelayanan (

imputed service charges

) bank dan lembaga keuangan lainnya

adalah merupakan selisih bunga yang diterima dikurangi bunga yang dibayar.

7)

Sewa untuk gedung, peralatan dan barang-barang lainnya. Imputasi sewa untuk bangunan

tempat tinggal milik sendiri termasuk di dalam perincian ini. Sewa tanah pertanian dan tanah

untuk penggunaan lainnya tidak termasuk dalam perincian ini tetapi dipisah sebagai

pendapatan atas kepemilikan (

property income

). Untuk memisahkan sewa tanah dengan sewa

bangunan yang pembayarannya tergabung, ditentukan sewa yang mempunyai proporsi paling

besar.

8)

Barang dan jasa yang diproduksi untuk digunakan sendiri. Barang dan jasa yang diproduksi

untuk digunakan sendiri meliputi barang dan jasa untuk konsumsi dan pembentukan modal.

2.8. BIAYA ANTARA

Biaya antara terdiri dari barang tidak tahan lama dan jasa yang digunakan di dalam proses produksi.

Barang tidak tahan lama adalah barang yang mempunyai perkiraan umur penggunaan kurang dari satu

tahun. Kenyataannya muncul masalah-masalah didalam membedakan biaya antara dengan balas jasa

pegawai, pengeluaran komsumsi rumah tangga dan pembentukan modal tetap bruto.

Contohnya, suatu perusahaan mencatat barang dan jasa yang diberikan kepada pegawai sebagai

biaya antara. Seharusnya pengeluaran ini dimasukkan ke dalam balas jasa pegawai. Pengeluaran pegawai

untuk barang dan jasa sebagai suatu kewajiban berdasarkan perjanjian kerja, diperlakukan sebagai biaya

primer.

2.9. NILAI TAMBAH

Nilai tambah bruto adalah merupakan produk dari proses yang terdiri dari komponen :

a)

Upah dan gaji

b)

Penyusutan barang modal tetap

c)

Pajak tidak langsung neto

d)

Surplus usaha

Jika penyusutan dikeluarkan dari nilai tambah bruto maka diperoleh nilai tambah neto. Nilai tambah

bruto merupakan output dikurangi dengan biaya antara.

2.10. KONSEP PENDAPATAN REGIONAL

2.10.1. Produk Domestik Regional Bruto (PDRB) Atas Dasar harga Pasar

Angka Produk Domestik regional Bruto Atas dasar harga Pasar diperoleh dengan

menjumlahkan nilai tambah bruto (

gross value added

) yang ada dari seluruh sektor perekonomian

diwilayah itu. Jadi dengan menghitung nilai tambah bruto dari masing-masing sektor dan

menjumlahkannya, diperoleh produk domestik regional bruto atas dasar harga pasar.

2.10.2. Produk Domestik Regional Neto (PDRN) Atas Dasar Harga Pasar

Perbedaan antara konsep neto disini dengan konsep bruto diatas ialah pada konsep

bruto komponen penyusutan termasuk di dalamnya dan pada konsep neto komponen

penyusutan dikeluarkan. Jadi PDRB Atas Dasar harga Pasar dikurangi penyusutan, diperoleh

PDRN Atas Dasar Harga Pasar. Yang dimaksud penyusutan disini ialah nilai susutnya turut

dalam proses produksi. Jika nilai susut barang-barang modal dari seluruh sektor ekonomi

dijumlahkan, maka hasilnya merupakan “penyusutan”yang dimaksud di atas.

2.10.3. Produk Domestik regional Neto (PDRN) Atas Dasar Biaya Faktor

Perbedaan antara konsep biaya faktor di sini dengan konsep harga pasar diatas ialah adanya

pajak tidak langsung yang dipungut pemerintah dan subsidi yang diberikan oleh pemerintah kepada

unit-unit produksi.

Pajak tidak langsung ini meliputi pajak pertambahan nilai, bea ekspor dan impor, cukai dan

lain-lain pajak kecuali pajak penghasilan dan pajak perseroan. Pajak tidak langsung dari unit-unit

produksi dibebankan pada biaya produksi atau pada pembeli sehingga berakibat menaikkan harga

barang. Subsidi yang diberikan pemerintah kepada unit-unit produksi dapat mengakibatkan

penurunan harga. Jadi pajak tidak langsung dan subsidi mempunyai pengaruh terhadap harga

barang-barang yaitu pajak tidak langsung berpengaruh menaikan harga dan subsidi berpengaruh

menurunkan harga. Karenanya jika pajak tidak langsung dikurangi subsidi maka diperoleh pajak tidak

langsung neto dan jika PDRN Atas Dasar Harga Pasar dikurangi pajak tidak langsung neto maka

diperoleh PDRN Atas Dasar Biaya Faktor.

2.10.4. Pendapatan Regional

Dari beberapa konsep yang diterangkan diatas, ternyata PDRN Atas Dasar Biaya Faktor

Merupakan jumlah balas jasa faktor-faktor Produksi yang turut dalam proses produksi di region

tersebut. PDRN Atas Dasar Biaya Faktor merupakan jumlah dari pendapatan yang berupa upah dan

gaji, bunga, sewa, tanah dan keuntungan yang ada atau merupakan pendataan yang berasal dari

region tersebut.

Pendapatan yang dihasilkan itu tidak seluruhnya menjadi pendapatan penduduk region

tersebut, karena ada sebagian pendapatan yang diterima oleh penduduk region lain. Misalnya jika

suatu perusahaan yang modalnya dimiliki orang luar dan perusahaan itu beroperasi di region tersebut

maka keuntungan perusahaan itu sebagian menjadi milik orang luar yakni orang luar yang

mempunyai modal itu. Sebaliknya jika ada penduduk region ini yang menanamkan di luar region

maka sebagian keuntungan perusahaan itu mengalir kedalam region tersebut dan menjadi pendapatan

pemilik modal itu.

Jika PDRN Atas Dasar Biaya Faktor dikurangi pendapatan yang mengalir keluar dan ditambah

pendapatan yang mengalir ke dalam maka hasilnya merupakan PDRN yang merupakan jumlah

pendapatan yang diterima (

income receipt

) oleh seluruh penduduk yang tinggal di region dimaksud

dan produk region neto itu merupakan pendapatan regional.

Jika pendapatan regional dibagi jumlah penduduk yang tinggal di region dimaksud maka

menghasilkan suatu

pendapatan per kapita.

2.10.5. Pendapatan Perorang (

Personal Income

) dan Pendapatan yang Siap Dibelanjakan

(

Disposable Income

)

Berdasarkan uraian diatas, konsep-konsep yang dipakai dalam pendapatan Regional dapat

diurutkan sebagai berikut :

1)

PDRB Atas Dasar Harga Pasar (GRDP At Market Prices)

minus : Penyusutan, akan sama dengan

2)

PDRB Atas Dasar Harga Pasar (NRDP At Market Prices)

minus

:

Pajak tidak langsung neto, akan

sama dengan

3)

PDRB Atas Dasar Biaya Faktor (NRDP at factor cost)

Plus : Pendapatan neto yang mengalir dari

luar daerah/luar negeri, akan sama dengan

4)

Pendapatan Regional (Regional Income)

minus : Pajak pendapatan perusahaan (

Corporate Income

Taxes

), keuntungan yang tidak dibagikan (

Distributed Profit

), iuran kesejahteraan sosial (

Social

Security Contribution

). Plus : Transfer yang diterima oleh rumah tangga, bunga neto atas

hutang pemerintah, akan sama dengan

5)

Pendapatan Perorang (Disposable Income).

Minus : Pajak rumahtangga, transfer yang

dibayarkan oleh rumahtangga, akan sama dengan

6)

Pendapatan yang siap dibelanjakan (Disposable Income)

Susunan itu memperlihatkan pendapatan perorangan merupakan pendapatan yang diterima oleh

rumahtangga dan tidak seluruh Pendapatan Regional diterima oleh rumahtangga.

Hal itu disebabkan sebagian tidak dibayarkan kepada rumahtangga melainkan pajak pendapatan

perusahaan diterima oleh pemerintah, keuntungan yang tidak dibagikan disimpan di

perusahaan-perusahaan guna menambah modal dan dana jaminan sosial dibayarkan kepada intansi-intansi yang

berwenang.

Sebaliknya, rumahtangga menerima tambahan yang merupakan “

transfer payments

”, baik dari

pemerintah maupun perusahaan dan bunga neto atas hutang pemerintah. Jika pendapatan perorang itu

dikurangi pajak yang langsung dibebankan kepada rumahtangga dan hibah yang diberikan oleh

rumahtangga maka hasilnya merupakan pendapatan yang siap dibelanjakan (

Disposable Income

).

BAB III

PEMBAGIAN SEKTOR LAPANGAN USAHA

Publikasi penghitungan PDRB Kabupaten Tasikmalaya yang disajikan menurut sektor lapangan

usaha, dapat menggambarkan keadaan perekonomian regional secara sektoral.

Pembagian sektor lapangan usaha itu didasarkan kepada

System of National Account

(SNA) tahun

2000. Pembagian sektor lapangan usaha itu menurut SNA tahun 2000 adalah sebagai berikut:

3.1. SEKTOR PERTANIAN

Terdiri dari empat sub sektor, yakni :

a)

Sub sektor pertanian

b)

Sub sektor peternakan

c)

Sub sektor kehutanan

d)

Sub sektor perikanan

3.2. SEKTOR PERTAMBANGAN DAN PENGGALIAN

Terdiri dari tiga sub sektor, yakni :

a)

Sub sektor minyak dan gas bumi

b)

Sub sektor pertambangan tanpa migas

c)

Sub sektor penggalian

3.3. SEKTOR INDUSTRI

Terdiri dari dua sub sektor, yakni:

a)

Sub sektor industri migas

b)

Sub sektor industri tanpa migas

3.4. SEKTOR LISTRIK, GAS DAN AIR MINUM.

Terdiri dari tiga sub sektor, yakni:

a)

Sub sektor listrik

b)

Sub sektor gas

c)

Sub sektor air minum

3.5.

SEKTOR BANGUNAN

3.6.

SEKTOR PERDAGANGAN

Terdiri dari sub sektor, yakni :

a)

Sub sektor Perdagangan Besar & Eceran

b)

Sub sektor Hotel

c)

Sub sektor Restoran

3.7. SEKTOR PENGANGKUTAN DAN KOMUNIKASI

Terdiri dari dua sub sektor, yakni :

a)

Sub sektor pengangkutan

b)

Sub sektor komunikasi

3.8. SEKTOR KEUANGAN, PERSEWAAAN DAN JASA PERUSAHAAN

Terdiri dari empat sub sektor, yakni :

a)

Sub sektor bank

b)

Sub sektor lembaga keuangan lainnya

c)

Sub sektor sewa bangunan

d)

Sub sektor jasa perusahaan

3.9. SEKTOR JASA-JASA

Terdiri dari dua sub sektor, yakni :

a)

Sub sektor pemerintahan umum

b)

Sub sektor jasa swasta

BAB IV

ME TODOLOGI

4.1 Metode Penghitungan PDRB

PDRB dihitung berdasarkan harga pada tahun berjalan yang disebut PDRB atas dasar harga berlaku

dan harga pada tahun dasar 2000 yang disebut PDRB atas dasar harga konstan tahun 2000.

4.1.1 Metode Penghitungan PDRB Atas Dasar Harga Berlaku

Penghitungan PDRB atas dasar harga berlaku ini dapat dilakukan dengan dua metode yaitu :

a. Metode Langsung.

Pada penghitungan metode langsung ini dilakukan pendekatan produksi, pendekatan

pendapatan, dan pendekatan pengeluaran. Dari ketiga pendekatan tersebut akan memberikan hasil yang

sama.

b. Metode tidak langsung / Alokasi

Dalam metode ini, nilai tambah di suatu region diperoleh dengan mengalokasikan nilai tambah

suatu kegiatan ekonomi nasional ke dalam masing-masing kegiatan ekonomi pada tingkat regional

dengan menggunakan indikator yang mempunyai pengaruh paling erat dengan kegiatan ekonomi,

misalnya nilai produksi bruto atau neto, jumlah produksi fisik, tenaga kerja, penduduk, alokator tidak

langsung.

4.1.2 Metode penghitungan Produk Domestik Regional Bruto atas Dasar Harga Konstan Tahun 2000

Ada empat cara yang dikenal untuk menghitung nilai tambah bruto (NTB) atas harga

konstan 2000, yaitu :

a). Revaluasi

Metode ini dilakukan dengan cara melalui produksi dan biaya antara masing-masing tahun

dengan harga pada tahun dasar 2000. hasilnya merupakan output dan biaya antara atas dasar

harga konstan tahun 2000. Selanjutnya NTB atas dasar harga konstan, diperoleh dari selisih antara

output dan biaya antara. Dalam praktek, sangat sulit melakukan revaluasi terhadap biaya antara

yang digunakan, karena mencakup komponen input yang sangat banyak, disamping data harga

yang tersedia tidak dapat memenuhi semua keperluan tersebut. Oleh karena itu biaya antara atas

dasar harga konstan, biasanya diperoleh dari perkalian antara output atas dasar harga konstan

masing-masing tahun dengan ratio tetap biaya antara terhadap output pada tahun dasar.

Rumus Penghitungan NTB dengan revaluasi :

Keterangan :

NTB = nilai tambah bruto

BA = biaya antara

n

= tahun berjalan

k

= atas dasar harga konstan 2000

i

= sektor/komoditi

b. Ekstrapolasi

Nilai tambah masing-masing tahun dasar harga konstan 2000 diperoleh dengan cara

mengalikan ini tambah pada tahun dasar 2000 dengan indeks produksi.

Indeks produksi sebagai ekstrapolator dapat merupakan indeks dari masing-masing

produksi yang dihasilkan ataupun indeks dari berbagai indikator produksi misalnya tenaga kerja,

jumlah perusahaan dan lainnya, yang dianggap cocok dengan jenis kegiatan yang dihitung.

Ekstrapolasi dapat juga dilakukan terhadap penghitungan output dasar atas dasar harga konstan.

Kemudian dengan menggunakan ratio tetap tambah terhadap output akan diperoleh perkiraan

nilai tambah atas dasar harga konstan.

Rumus penghitungan NTB dengan Ekstrapolasi :

NTB (n, k, i) = Output (n, k, i)

–

BA (n, k, i)

NTB (n-1, k, i) . IP (n)

NTB (n, k, i) =

Keterangan :

NTB

= nilai tambah bruto

IP

= indeks produksi

N

= tahun berjalan

n-1

= tahun sebelumnya

k

= atas dasar harga konstan 2000

i

= sektor/komoditi

c. Deflasi.

Nilai tambah atas harga konstan tahun 2000 diperoleh dengan cara membagi nilai tambah

atas dasar harga yang berlaku masing-masing tahun dengan indeks harga. Indeks harga yang

digunakan sebagai deflator biasanya merupakan Indeks Harga Konsumen (IHK), Indeks Harga

Perdagangan Besar (IHPB) dan sebagainya. Indeks harga diatas dapat pula dipakai sebagai inflator

dalam keadaan dimana nilai tambah atas dasar harga konstan dengan indeks harga tersebut.

Rumus Penghitungan NTB dengan Deflasi :

Keterangan :

NTB

= nilai tambah bruto

IH

= indeks harga

n

= tahun berjalan

k

= atas dasar harga konstan 2000

b

= atas dasar harga berlaku

i

= sektor/komoditi

d. Deflasi Berganda

Dalam deflasi berganda ini, yang deflasi adalah output dan biaya antaranya, sedangkan nilai

tambah diperoleh dari selisih antara output dan biaya antara hasil deflasi tersebut. Indeks harga

yang digunakan sebagai deflator untuk penghitungan output atas dasar harga konstan biasanya

merupakan indeks harga produsen atau IHPB sesuai dengan cakupan komoditinya. Sedangkan

NTB (n, b, I)

NTB (n, k, i) = X 100

IH

indeks harga untuk biaya antara adalah indeks harga dari komponen input terbesar. Kenyataannya

sangat sulit melakukan deflasi terhadap biaya antara, di samping karena komponennya terlalu

banyak, juga indeks harganya belum tersedia secara baik. Oleh karena itu dalam penghitungan

harga konstan, deflasi berganda ini belum banyak dipakai. Perhitungan komponen penggunaan

PDRB atas dasar harga konstan juga dilakukan dengan menggunakan cara-cara diatas, tetapi

mengingat data yang tersedia maka digunakan cara deflasi dan ekstrapolasi.

BAB V

URAIAN SEKTORAL

Uraian Sektoral yang disajikan pada bagian ini mencakup ruang lingkup dari masing-masing sektor

kegiatan ekonomi dan cara-cara penghitungan nilai tambah bruto (NTB), baik atas dasar harga berlaku

maupun atas dasar harga konstan tahun 2000 serta sumber data yang digunakannya.

5.1. Sektor Pertanian, Perkebunan, Peternakan, Kehutanan, dan Perikanan

5.1.1.

Tanaman Bahan Makanan

Sub sektor ini mencakup komoditi tanaman bahan makanan misalnya padi, jagung, ketela

pohon, ketela rambat, kacang tanah, kacang kedele, sayur-sayuran, buah-buahan, kentang dan hasil-hasil

produksi ikutannya.

Termasuk pula disini, hasil-hasil dari pengolahan yang dilakukan secara sederhana misalnya

beras tumbuk, gaplek dan sagu.

Data produksi diperoleh dari Badan Pusat Statistik dan Dinas Pertanian Tanaman Pangan,

sedangkan data harga seluruhnya bersumber pada data harga yang dikumpulkan oleh Badan Pusat

Statistik.

NTB atas dasar harga berlaku diperoleh dengan cara pendekatan produksi yaitu mengalikan

terlebih dahulu setiap jenis kuatum produksi dengan masing-masing harganya, kemudian hasilnya

dikurangi biaya antara.

Biaya antara diperoleh dengan menggunakan ratio biaya antara terhadap output yang

merupakan hasil Survei Khusus Pendapatan Regional (SKPR) yang dilakukan oleh Badan Pusat Statistik.

NTB atas dasar harga konstan tahun 2000 dihitung dengan cara revaluasi.

5.1.2. Tanaman Perkebunan

Sub sektor ini mencakup komoditi tanaman perkebunan yang diusahakan oleh rakyat dan

perusahaan misalnya komoditi karet, kopra, kopi, kapuk, teh, tebu, tembakau, cengkeh dan sebagainya

termasuk produksi ikutannya dan hasil-hasil pengolahan sederhana seperti minyak kelapa, tembakau

olahan, kopi kering dan the olahan.

Data produksi diperoleh dari Dinas Perkebunan, sedangkan data harga berupa harga

perdagangan besar yang dikumpulkan oleh Badan Pusat Statistik.

NTB atas dasar harga berlaku dihitung dengan cara Pendekatan Produksi yaitu mengalikan

terlebih dahulu setiap jenis kuatum produksi dengan masing-masing harhanya, kemudian hasilnya

dikurangi biaya antara. Biaya antara diperoleh dengan menggunakan ratio biaya antara terhadap output

yang merupakan hasil SKPR. NTB atas dasar harga konstan tahun 2000 dihitung dengan cara revaluasi.

5.1.3. Peternakan dan Hasil-hasilnya

Sub sektor ini mencakup produksi ternak besar dan ternak kecil misalnya sapi, kerbau, babi,

kuda, kambing, domba serta unggas maupun hasil-hasil ternak misalnya susu segar, telur dan kulit.

Yang dimaksud dengan produksi peternakan adalah banyaknya ternak yang lahir dan penambahan

berat ternak.

Produksi peternakan dihitung berdasarkan perkiraan dengan menggunakan rumus :

Data jumlah ternak yang dipotong, populasi ternak dan keluar masuk ternak, diperoleh dari

Dinas Peternakan, sedangkan data harga diperoleh dari Badan Pusat Statistik.

NTB atas dasar harga berlaku diperoleh dengan cara Pendekatan Produksi yaitu mengalikan

setiap jenis produksi ternak dengan masing-masing harganya, kemudian dikurangi dengan biaya antara.

Biaya diantara diperoleh dengan menggunakan ratio biaya antara terhadap output yang merupakan

hasil SKPR. NTB atas dasar harga konstan tahun 2000 dihitung dengan cara revaluasi.

5.1.4. Kehutanan

Sub sektor ini mencakup komoditi kayu pertukangan, kayu bakar, arang, bambu, rotan dan

lain-lain.

Data produksi dan harga diperoleh dari Perum Perhutani. NTB atas dasar harga berlaku

dihitung dengan cara Pendekatan Produksi yaitu mengalikan terlebih dahulu jenis produksi kehutanan

dengan masing-masing harganya, kemudian dikurangi biaya antara. Biaya antara diperoleh dengan

menggunakan ratio biaya antara terhadap output yang merupakan hasil SKPR. NTB atas dasar harga

konstan tahun 2000 dihitung dengan cara revaluasi.

Produksi =

jumlah pemotongan + (populasi akhir tahun – awal tahun) +

(ternak keluar-ternak yang masuk)

5.1.5. Perikanan

Sub sektor ini mencakup kegiatan perikanan laut, perikanan darat dan pengolahan sederhana

(pengeringan dan penggaraman ikan). Data produksi dan harga diperoleh dari Dinas Perikanan.

NTB atas dasar harga berlaku dihitung dengan menggunakan Metode Langsung, yaitu output

dikurangi biaya antaranya. Nilai output perikanan diperoleh dari Dinas Perikanan sedangkan biaya

antara diperoleh dari hasil perkalian ratio biaya antara terhadap outputnya, besarnya biaya antara

diperoleh dari SKPR. NTB atas dasar harga konstan tahun 2000 dihitung dengan cara revaluasi.

5.2. Sektor Pertambangan dan Penggalian

Sektor ini diklasifikasikan dalam 3 sub sektor yaitu Minyak dan Gas Bumi (Migas), pertambangan

tanpa migas dan penggalian. Sektor ini mencakup kegiatan-kegiatan penggalian, pemboran, dan

pengambilan segala macam pemanfaatan misalnya benda non biologis, barang-barang tambang, mineral dan

barang galian yang tersedia di alam, baik yang berupa benda padat, benda cair misalnya minyak mentah,

maupun benda gas misalnya gas bumi.

5.2.1. Pertambangan

Sub sektor ini mencakup komoditi minyak mentah, gas bumi, batubara, biji emas dan perak.

Data produksi dan harga diperoleh dari Badan Pusat Statistik (BPS).

NTB atas dasar harga berlaku diperoleh dengan cara Pendekatan Produksi, yaitu mengalikan

terlebih dahulu setiap jenis produksi dengan harganya, kemudian dikurangi biaya antara yang diperoleh

dari hasil survei yang dilakukan oleh BPS. NTB atas dasar harga konstan tahun 2000 dihitung dengan

cara revaluasi.

5.2.2. Penggalian

Sub sektor ini mencakup kegiatan penggalian dan pengambilan segala jenis barang galian,

misalnya batu kapur, pasir, batu-batuan dan sebagainya.

Data produksi dan harga diperoleh dari Dinas Pertambangan, dan Pusat Pengembangan

Teknologi dan Mineral (PPTM), sedangkan biaya antara diperoleh dari perkalian ratio biaya antara

dengan nilai outputnya. Ratio biaya antara diperoleh dari Survei penggalian yang dilakukan oleh Badan

Pusat Statistik bekerjasama dengan PPTM.

NTB atas dasar harga berlaku dihitung dengan metode pendekatan produksi yaitu nilai output

dikurangi biaya antara.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode deflasi dengan

deflatornya Indeks Harga Perdagangan Besar (IHPB) untuk barang-barang galian.

5.3. Sektor Industri Pengolahan

5.3.1. Industri Minyak dan Gas (Migas)

Sub sektor ini mencakup kegiatan pengolahan, pengilangan minyak bumi dan gas alam cair

misalnya premium, minyak tanah, minyak diesel, avtur, avigas, dan sebagainya. Data nilai output dan

biaya antara diperoleh dari BPS melalui survei.

NTB atas dasar harga berlaku dihitung dengan menggunakan pendekatan produksi yaitu output

dikurangi biaya antara.

NTB atas dasar harga konstan tahun 2000 dengan metode deflasi dengan deflatornya IHPB hasil

pengilangan minyak bumi.

5.3.2. Industri Tanpa Migas

Sub sektor ini mencakup industri besar dan sedang, industri kecil dan industri rumahtangga.

Industri besar dan sedang mencakup perusahaan industri yang mempunyai jumlah tenaga kerja 20

orang atau lebih. Sedangkan industri kecil 5 sampai 19 orang, dan industri rumahtangga dengan tenaga

kerja 1 sampai 4 orang.

NTB atas dasar harga berlaku untuk industri besar dan sedang, dihitung dengan menggunakan

Pendekatan Produksi yaitu nilai output dikurangi biaya antara. Nilai output dan biaya antara diperoleh

dari Survei Tahunan Industri Besatr dan Sedang yang setiap tahun dilakukan oleh Badan Pusat Statistik.

Sedangkan untuk industri kecil dan rumahtangga dilakukan estimasi berdasarkan indikator jumlah

tenaga kerja dan rata-rata output per tenaga kerja, hasil suatu survei industri kecil dan rumahtangga

yang dilakukan BPS.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode deflasi dengan

deflatornya IHPB barang-barang industri.

5.4. Sektor Listrik, Gas, dan Air Bersih

5.4.1. Listrik

Sub sektor ini mencakup kegiatan pembangkitan dan penyaluran tenaga listrik yang

diselenggarakan oleh Perusahaan Listrik Negara (PLN) dan Non PLN.

NTB atas dasar harga berlaku dihitung dengan menggunakan metode Pendekatan produksi

yaitu output output dikurangi biaya antara. Nilai output diperoleh dari perkalian produksi listrik PLN

non PLN dengan tarif listrik yang datanya diperoleh dari PLN dan survei listrik non PLN, sedangkan

biaya antara diperoleh dari perkalian ratio biaya antara dikalikan nilai outputnya. Ratio ini didapat dari

survei yang diselenggarakan oleh Badan Pusat Statistik.

NTB atas dasar harga konstan tahun 2000 dengan menggunakan metode ekstrapolasi dengan

ekstrapolatornya indeks produksi listrik.

5.4.2. Gas Kota

Sub sektor ini mencakup kegiatan penyediaan gas kota, yang biasanya diusahakan oleh

Perusahaan Gas Negara (PN Gas).

NTB atas dasar harga berlaku dihitung berdasarkan pendekatan produksi yaitu output

dikurangi biaya antara. Nilai output dan biaya antara diperoleh dari survei gas yang dilakukan setiap

tahun oleh Badan Pusat Statistik.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode ekstrapolasi

dengan ekstrapolatornya indeks produksi gas.

5.4.3. Air Bersih.

Sub sektor ini mencakup kegiatan proses pembersihan, pemurnian dan proses kimiawi lainnya

untuk menghasilkan air minum, serta pendistribusian dan penyaluran baik yang dilakukan oleh

Perusahaan Air minum (PAM) maupun bukan PAM.

NTB atas dasar harga berlaku dihitung dengan Pendekatan Produksi yaitu output dikurangi

biaya antara. Nilai output dan biaya antara diperoleh dari Survei Air Minum yang setiap tahun

dilakukan oleh Badan Pusat Statistik.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode ekstrapolasi

dengan ekstrapolatornya indeks produksi air minum.

5.5. Sektor bangunan

Sektor ini mencakup kegiatan pembangunan fisik (konstruksi), baik yang digunakan sebagai tempat

tinggal atau sarana lainnya yang dilakukan oleh perusahaan konstruksi maupun yang dilakukan oleh

perorangan.

NTB atas dasar harga berlaku dihitung dengan Pendekatan Produksi yaitu output dikurangi biaya

antara. Data nilai output dan biaya antara diperoleh dari survei perusahaan konstruksi AKI non AKI

ditambah dengan kegiatan konstruksi yang dilakukan oleh perorangan (individu).

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode deflasi dengan

deflatornya IHPB barang bangunan.

5.6. Sektor Perdagangan, Hotel dan Restoran

5.6.1. Perdagangan Besar dan Eceran

Perdagangan besar mencakup kegiatan pengumpulan dan penjualan kembali barang baru atau

bekas oleh pedagang dari produsen atau importir ke pedagang besar lainnya atau pedagang eceran.

Pedagang eceran mencakup kegiatan pedagang yang umumnya melayani konsumen perorangan atau

rumahtangga, tanpa mengubah sifat, baik barang baru atau barang bekas.

NTB atas dasar harga berlaku maupun atas dasar harga konstan tahun 2000 dihitung dengan

menggunakan Metode Arus Barang (

Commodity Flow

) yaitu output dihitung berdasarkan margin

perdagangan yang timbul akibat perdagangan barang-barang dari sektor pertanian, pertambangan, dan

penggalian, industri serta barang dari impor dikurangi biaya antara.

5.6.2. H o t e l

Sub sektor ini mencakup kegiatan penyediaan akomodasi yang menggunakan sebagian atau

seluruh bangunan sebagai tempat penginapan. Yang dimaksud akomodasi di sini adalah hotel

berbintang maupun tidak berbintang, serta tempat tinggal lainnya yang digunakan untuk menginap

seperti losmen dan hotel.

NTB atas dasar harga berlaku dihitung dengan Pendekatan Produksi yaitu output dikurangi

biaya antara. Nilai output diperoleh dari perkalian jumlah kamar yang terjual dengan rata-rata tarif per

kamar. Biaya antara diperoleh dari perkalian ratio biaya antara hasil SKPR dengan nilai outputnya.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode ekstrapolasi

dengan ekstrapolatornya indeks jumlah kamar yang terjual.

5.6.3. Restoran

Sub sektor ini mencakup kegiatan usaha penyediaan makanan dan minuman jadi yang ada

umumnya dikonsumsi di tempat penjualan. Kegiatan yang termasuk dalam subsektor ini seperti bar,

kantin, warung kopi, rumah makan, warung nasi, warung sate, katering dan lain-lain.

NTB atas dasar harga berlaku dihitung dengan Pendekatan Produksi yaitu output dikurangi

biaya antara. Nilai output diperoleh dengan cara mengalikan pengeluaran makanan dan minuman

perkapita selama setahun dengan jumlah penduduk pertengahan tahun. Biaya antara, diperoleh dari

perkalian ratio biaya antara yang diperoleh dari SKPR dengan nilai outputnya.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode Deflasi

deflatornya IHK makanan.

5.7. Sektor Pengangkutan dan Komunikasi

5.7.1. Angkutan Rel

Sub sektor ini mencakup kegiatan pengangkutan barang dan penumpang dengan menggunakan

alat angkut kereta api yang sepenuhnya dikelola oleh Perusahaan Umum Kereta Api (PERUMKA).

NTB atas dasar harga berlaku dihitung dengan Pendekatan Produksi yaitu output dikurangi

biaya antara. Nilai output dan biaya antara diperoleh dari laporan keuangan PERUMKA.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode ekstrapolasi

dengan ekstrapolatornya indeks penumpang dan barang.

5.7.2. Angkutan Jalan Raya

Sub sektor ini mencakup kegiatan pengangkutan barang dan penumpang dengan menggunakan

alat angkut kendaraan jalan raya, baik bermotor maupun tidak bermotor. Termasuk disini kegiatan

lainnya seperti sewa kendraan (

rental car

), baik dengan atau tanpa pengemudi.

NTB atas dasar harga berlaku dihitung dengan Pendekatan Produksi yaitu output dikurangi

biaya antara. Nilai output diperoleh dengan cara jumlah kendaraan umum dikalikan rata-rata output per

kendaraan. Biaya antara diperoleh dari perkalian ratio biaya antara dikalikan nilai outputnya.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode revaluasi.

5.7.3. Angkutan Laut

Sub sektor ini mencakup kegiatan pengangkutan barang dan penumpang dengan menggunakan

kapal laut yang beroperasi di dalam dan ke luar daerah domestik oleh Perusahaan Angkuan Laut. NTB

atas dasar harga berlaku dihitungh dengan Pendekatan Produksi yaitu output dikurangi biaya antara.

Nilai output dan biaya antara diperoleh dari SKPR.

NTB atas dasar harga konstan tahun 2000 dihitung dengan menggunakan metode ekstrapolasi

dengan ekstrapolatornya indeks jumlah penumpang dan barang.