BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

2.1.1. Laba Akuntansi dan Laba Fiskal

Laba merupakan selisih pendapatan dengan biaya yang dikeluarkan

suatu perusahaan. Investor atau stakeholder melihat laba perusahaan yang dilaporkan melalui laporan laba rugi (Income Statement) untuk pengambilan kebijakan investasi terhadap perusahaan tersebut.

Namun bagi penyelenggara pajak (Fiskus) laba dalam perusahaan

yang disajikan dalam laporan laba rugi belum sesuai dengan peraturan

perpajakan sehingga ada 2 jenis laba dalam perusahaan. Adanya 2

jenis laba menyebabkan terjadi perbedaan antara laba akuntansi dan

laba fiskal. Perbedaan tersebut disebabkan oleh ketentuan pengakuan

dan pengukuran laba menurut SAK (Standar Akuntansi Keuangan)

dan peraturan perpajakan.

Menurut PSAK 46 paragraf ketujuh laba akuntansi adalah laba atau

rugi bersih selama satu periode sebelum dikurangi beban pajak.

Sedangkan menurut Belkaoui (2000:332) dalam Asma (2013)

menyatakan bahwa laba akuntansi secara operasional didefinisikan

sebagai perbedaan antara pendapatan yang direalisasikan yang berasal

dari transaksi suatu periode dan berhubungan dengan biaya historis.

Selain itu laba menurut akuntansi merupakan jumlah yang berasal dari

serta kerugian dari pendapatan atau pendapatan operasi dan biaya lain

(Hamzah, dkk 2014).

Definisi laba sebagai pendapatan dikurangi biaya merupakan

pendefinisian secara struktural atau sintatik karena laba tidak

terdefinisi secara terpisah dari pengertian pendapatan dan biaya selain

itu laba akuntansi dilandasi oleh konsep kontuinitas usaha yang

memandang aset sebagai sisa potensi jasa sehingga kos historis

menjadi basis pengukurannya. Selain itu Hendriksen dan Van Breda

(1992) mengemukakan laba akuntansi yang sekarang berjalan masih

problematik secara teoritis (Suwardjono (2005:455)).

Ketiga angka laba akuntansi yakni laba kotor, laba operasi dan laba

bersih bermanfaat untuk pengukuran efisiensi manajer dalam rangka

mengelola perusahaan. Laba kotor adalah selisih dari pendapatan

perusahaan dengan cost barang yang terjual. Laba operasi adalah selisih laba kotor dengan biaya operasi yang merupakan

biaya-biaya yang berhubungan operasi perusahaan. Sedangkan laba bersih

merupakan laba yang menunjukan selisih antara seluruh pendapatan

dari kegiatan operasi maupun non operasi perusahaan yang akan

dibagikan sebagai deviden.

Belkoui (1993) menyebutkan bahwa laba akuntansi memiliki lima

karakteristik berikut :

a. Laba akuntansi didasarkan pada transaksi aktual terutama yang

b. Laba akuntansi didasarkan pada postulat periodesasi dan mengacu

pada kinerja perusahaan selama periode tertentu.

c. Laba akuntansi memerlukan pengukuran tentang biaya (expense) dalam bentuk biaya historis.

d. Laba akuntansi menghendaki adanya penandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan

pendapatan tersebut.

Perbedaan laba yang terbagi menjadi 2 berikutnya adalah laba

fiskal yang merupakan laba yang berdasarkan perhitungan dan

pengukuran dari peraturan perpajakan. Dalam PSAK Nomor 46 Revisi

2010, laba kena pajak atau laba fiskal adalah laba (rugi) selama satu

periode yang dihitung berdasarkan peraturan yang ditetapkan oleh

Otoritas Pajak atas pajak penghasilan yang terutang (dilunasi).

Menurut Zain (2003:133) dalam Hamzah, dkk (2014) menyatakan

bahwa laba fiskal merupakan laba (rugi) selama satu periode yang

dihitung berdasarkan peraturan perpajakan dan yang menjadi dasar

perhitungan pajak penghasilan dan satu periode dalam perpajakan

meliputi satu tahun pajak.

2.1.2. Perbedaan Antara Laba Akuntansi dan Laba Fiskal

bergerak dalam bidang bisnis akan menyusun dua laporan keuangan

yaitu laporan keuangan komersial yang berdasarkan Standar Akuntansi

Keuangan dan laporan keuangan fiskal yang berdasarkan Peraturan

Perpajakan.

Penyebab perbedaan laporan keuangan komersial dan laporan

keuangan fiskal adalah karena terdapat prinsip perbedaan akuntansi,

perbedaan metode dan prosedur akuntansi, perbedaan pengakuan

penghasilan dan biaya serta perbedaan perlakuan penghasilan dan

biaya. Perbedaan laba akuntansi dan laba fiskal berupa perbedaan

permanen dan perbedaan temporer.

a. Perbedaan Permanen/Tetap

Dalam perbedaan tetap karena adanya perbedaan pengakuan

penghasilan dan beban menurut akuntansi dengan pajak, yaitu

adanya penghasilan dan beban yang diakui menurut akuntansi

komersial namun tidak diakui menurut fiskal atau sebaliknya.

(Soekrisno dan Estralita: 218). Pada umumnya perbedaan

permanen mengharuskan hal-hal berikut dikeluarkan dari

perhitungan Penghasilan Kena Pajak (PKP), yaitu :

1. Pasal 4 ayat (3) Undang-Undang PPh Nomor 36 Tahun 2008

yaitu penghasilan yang berkenaan dengan penghasilan yang

bukan merupakan objek pajak (Zain: 224)

2. Pasal 9 ayat (1) dan (2) Undang-Undang PPh yang berkenaan

kelompok pengeluaran yang tidak boleh dibebankan sebagai

biaya (non deductible expenses) dan tidak termasuk dalam

deductible expenses yang diatur dalam Pasal 6 ayat 1.

3. Pasal 18 Undang-Undang Pajak Penghasilan yang berkenaan

dengan kewenangan Menteri Keuangan atau Direktur Jenderal

Pajak untuk mengatur keperluan perhitungan pajak (Zain :

224).

4. Pasal 4 ayat (2) Undang-Undang Pajak Penghasilan yakni

mengenai penghasilan yang telah dipotong final (Soekrisno

dan Estralita: 218)

b. Perbedaan Temporer/Sementara

Perbedaan temporer merupakan perbedaan perlakuan

akuntansi dan perpajakan yang sifatnya temporer, artinya secara

keseluruhan beban atau pendapatan akuntansi maupun perpajakan

sebenarnya sama tetapi tetap beda alokasi setiap tahunnya.

Menurut Harnanto (2002), perbedaan temporer yang

mengakibatkan harus diakuinya aktiva atau kewajiban pajak

tangguhan terjadi apabila :

a. Adanya penghasilan dan/atau beban yang harus diakui untuk

perhitungan laba fiskal dan untuk perhitungan laba

b. Bagian dari biaya perolehan dalam suatu penggabungan usaha

yang secara subtansi merupakan suatu akuisisi, dialokasikan

kepada aktiva atau kewajiban tertentu berdasar nilai wajarnya

dan penyesuaian atau perlakuan akuntansi demikian tidak

diperkenankan oleh peraturan perpajakan

c. Goodwill yang timbul dalam konsolidasi

Dalam Soekrisno dan Estralita (2012: 218) beda waktu

biasanya timbul karena perbedaan metode yang dipakai antara

pajak dengan akuntansi dalam hal :

a. Akrual dan realisasi

b. Penyusutan dan amortisasi

c. Penilaian dan persediaan

d. Kompensasi kerugian fiskal

2.1.3. Rekonsiliasi Fiskal

Perbedaan permanen dan perbedaan temporer menyebabkan Wajib

Pajak harus melakukan penyesuaian atau rekonsiliasi sehingga tidak

perlu membuat pembukuan ganda. Rekonsiliasi fiskal adalah proses

penyesuaian atas laba komersial yang berbeda dengan ketentuan fiskal

untuk menghasilkan penghasilan neto/laba yang sesuai dengan

ketentuan perpajakan (Soekrisno dan Estralita: 218). Hampir semua

perhitungan laba akuntansi yang dihasilkan harus mengalami koreksi

ketentuan perpajakan yang tidak sama dengan Standar Akuntansi

Keuangan. Penyesuaian diperlukan agar laba yang diperhitungkan

secara akuntansi dapat diperlakukan sebagai laba atau penghasilan

kena pajak. Koreksi fiskal berupa koreksi positif dan koreksi negatif

(Persada dan Martani, 2010). Koreksi positif terjadi apabila laba

menurut fiskal bertambah, biasanya dilakukan akibat adanya :

a. Beban yang tidak diakui oleh pajak

b. Penyusutan komersial lebih besar dari penyusutan fiskal

c. Amortisasi komersial lebih besar dari amortisasi fiskal

d. Penyesuaian fiskal positif lainnya

Sedangkan koreksi negatif terjadi apabila laba menurut fiskal

berkurang yang biasanya karena adanya :

a. Penghasilan yang tidak termasuk objek pajak

b. Penghasilan yang dikenakan PPh bersifat final

c. Penyusutan komersial lebih kecil dari penyusutan fiskal

d. Amortisasi komersial lebih kecil dari amortisasi fiskal

e. Penghasilan yang ditangguhkan pengakuannya

f. Penyesuaian fiskal negatif lainnya

2.1.4. Arus Kas Operasi

Informasi lain yang juga bermanfaat bagi investor dalam

perubahan bersih berkala dalam pendapatan dan beban yang

disebabkan oleh investasi berdasarkan Standar Akuntansi Keuangan

Nomor 2 tahun 2004, arus kas merupakan arus kas masuk dan arus kas

keluar dalam periode tertentu yang terbagi menjadi aktivitas

operasional, investasi dan pendanaan.

Dalam PSAK Nomor 2 tahun 2009 aliran kas adalah aliran kas

masuk dan aliran kas keluar atau setara kas adalah investasi yang

sifatnya sangat liquid, berjangka pendek dan dapat dengan cepat

dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko

perubahan pada nilai yang signifikan, informasi aliran kas sering

digunakan sebagai indikator dari jumlah waktu dan kepastian aliran

kas masa datang.

Menurut Kieso (2012:212) dalam Asma (2013) tujuan aliran kas

adalah menyediakan informasi yang relevan mengenai penerimaan

dan pembayaran kas sebuah perusahaan selama satu periode. Berikut

manfaat arus kas menurut Harnanto (2002:129-130) dalam Asma

(2013) :

a. Memberikan informasi mengenai penerimaan dan pengeluaran

kas perusahaan dalam satu periode akuntansi.

b. Membantu para pemodal dan kreditur untuk menilai kemampuan

c. Membantu para pemakai laporan untuk mengetahui alasan-alasan

tentang perbedaan laba bersih atau laba akuntansi dengan laba

tunainya.

d. Membantu para pemakai laporan keuangan untuk menentukan

efek dari transaksi-transaksi cash dan non cash investing serta pendanaannya terhadap posisi keuangan perusahaan.

Arus kas mempunyai beberapa kategori dalam Asma (2013), yaitu:

a. Arus kas dari aktivitas operasi

Arus kas dari aktivitas operasi (Operating cash flow) merupakan aliran kas yang diperoleh dari kegiatan usaha

perusahaan. Kegiatan utama perusahaan adalah menghasilkan

barang atau jasa dan menjualnya. Kegiatan ini mencakupi kegiatan

penerimaan kas, misalnya penjualan barang atau jasa tunai dan

penerimaan piutang. Disamping itu, kegiatan perusahaan juga

mencakupi pengeluaran kas, misalnya pembelian bahan secara

tunai dan pembayaran utang usaha.

b. Arus kas dari aktivitas investasi

Arus kas dari aktivitas investasi adalah yaitu perolehan dan

pelepasan aktiva jangka panjang serta investasi lain yang tidak

termasuk setara kas, contoh arus kas dari aktivitas ini yaitu

c. Arus kas dari aktivitas pendanaan

Arus kas dari aktivitas pendanaan yaitu aktivitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal

dan pinjaman perusahaan.

Dalam penelitian ini, akan memfokuskan pada kategori arus kas

dari aktivitas operasi. Informasi mengenai arus kas operasi sangat

berguna dalam menentukan kemampuan perusahaan menghasilkan kas

dan setara kas. Jumlah arus kas dari aktivitas operasi merupakan

indikator untuk menentukan apakah arus kas yang dihasilkan dari

aktivitas cukup untuk melunasi pinjaman, memelihara kemampuan

operasi perusahaan, membayar dividen dan melakukan investasi baru

tanpa mengandalkan pada sumber pendanaan dari luar.

Perhitungan arus kas operasi menurut SAK terdiri dari metode

langsung dan metode tidak langsung (Sofyan: 264).

a. Metode Langsung (Direct Method)

Dalam metode ini pelaporan arus kas dilakukan dengan

cara melaporkan kelompok-kelompok penerimaan kas dan

pengeluaran kas dari kegiatan operasi secara lengkap (gross), tanpa melihat laporan laba/rugi dan dilanjutkan dengan kegiatan

investasi dan pembiayaan.

b. Metode Tidak Langsung (Indirect Method)

Dalam metode ini penyajiannya dimulai dari laba rugi

mengurangi perubahan dalam pos-pos yang memengaruhi

kegiatan operasional seperti penyusutan, naik turun pos aktiva

lancar dan utang lancar. Dalam metode ini net income disesuaikan (reconcile) dengan menghilangkan non cash transaction.

Bila arus kas masuk lebih besar dibandingkan dengan arus kas

yang keluar maka hal ini menunjukan bahwa perusahaan tersebut

memiliki positive cash flow. Begitu pula sebaliknya apabila arus kas masuk lebih kecil daripada arus kas keluar maka menunjukan

perusahaan tersebut memiliki negative cash flow.

2.1.5. Ukuran Perusahaan

Investor dalam melakukan penilaian terhadap kinerja suatu

perusahaan biasanya juga akan melihat dari ukuran perusahaan,

karena semakin besar perusahaan akan dianggap mampu untuk

meningkatkan persistensi labanya. Ukuran perusahaan (size) merupakan keseluruhan dari aktiva yang dimiliki perusahaan yang

dapat dilihat dari sisi neraca (Romasari, 2013).

Sedangkan menurut Sudarsono (2005) dalam Romasari (2013)

ukuran perusahaan merupakan jumlah total hutang dan ekuitas

perusahaan yang akan berjumlah sama dengan total aktiva. Pada

Ukuran perusahaan menjadi indikator yang dapat menunjukan

kondisi atau karakteristik perusahaan dimana terdapat beberapa

parameter yang dapat menentukan besar kecilnya suatu perusahaan,

seperti jumlah karyawan, total penjualan, total aktiva dari neraca dan

jumlah saham yang beredar.

2.1.6. Persistensi Laba

Persistensi laba merupakan salah satu unsur nilai prediktif laba

dalam karakter relevan, dimana laba harus mampu membuat

perbedaan pengambilan keputusan dengan membantu pengguna untuk

memprediksi dari masa lalu, sekarang dan masa datang. Jadi bukan

hanya laba yang tinggi yang harus diperhatikan oleh investor tetapi

juga laba harus persisten.

Persistensi laba merupakan revisi laba yang diharapkan di masa

depan yang tercermin dari laba tahun berjalan (Meythi, 2006).

Menurut Scoot (2009) dalam Asma (2013) persistensi laba adalah

revisi laba yang diharapkan di masa depan (expected future earning) yang diimplikasikan pada laba tahun berjalan yang dihubungan

dengan perubahan harga saham.

Persistensi laba menunjukan laba yang berkualitas karena

menunjukan bahwa perusahaan mampu mempertahankan labanya dari

waktu ke waktu tanpa fluktuatif tajam. Laba yang persisten adalah

tidak mengandung gangguan (noise) dan dapat mencerminkan kinerja keuangan yang sesungguhnya, gangguan laba juga disebabkan oleh

peristiwa transitori (transitory event) atau penerapan konsep akrual dalam akuntansi (Fanani, 2010).

Persistensi laba sangat penting bagi informasi investor dalam

keputusan investasi, karena mencerminkan harapan laba yang akan

datang dan berkualitas sehingga akan menghasilkan investasi dan

mendapatkan profit yang sesuai dengan harapan. Oleh karena itu

pengguna laporan keuangan harus waspada apabila laba dalam

perusahaan tidak persisten. Menurut Lako (2007:50) dalam Hasan,

dkk (2014) bila perusahaan tiba-tiba melaporkan laba tingkat

penurunan yang sangat drastis atau mengalami kerugian dalam jumlah

besar untuk tanpa keterangan yang memadai juga patut untuk

diwaspadai karena mungkin saja manajemen menghindari pajak.

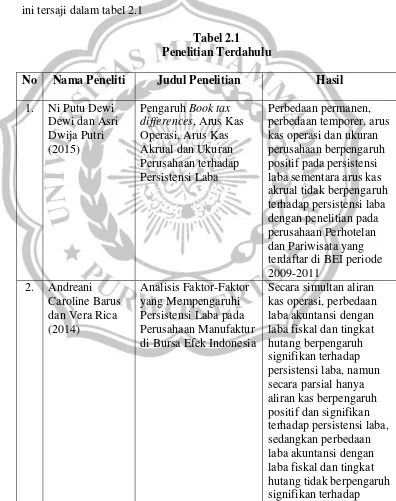

2.2.Penelitian Terdahulu

Beberapa penelitian terdahulu dalam penelitian yang terkait dengan

pengaruh book tax differences, arus kas dan ukuran perusahaan terhadap persistensi laba yaitu mengacu pada jurnal penelitian dari Dewi dan Putri

(2015) yang berjudul Pengaruh Book tax differences, Arus Kas Operasi, Arus Kas Akrual dan Ukuran Perusahaan pada Persistensi Laba. Dalam penelitian

yang dilakukan oleh Dewi dan Putri (2015) pada perusahaan Perhotelan dan

perusahaan yakni pada tahun periode 2009-2011 menyimpulkan bahwa book tax differences, arus kas operasi dan ukuran perusahaan berpengaruh positif terhadap persistensi laba, sedangkan arus kas akrual tidak memiliki pengaruh

terhadap persistensi laba.

Berbeda dengan penelitian dari Barus dan Rica (2014) yang

menyimpulkan bahwa secara simultan aliran kas operasi, perbedaan laba

akuntansi dengan laba fiskal dan tingkat hutang berpengaruh signifikan

terhadap persistensi laba, namun secara parsial hanya aliran kas berpengaruh

positif dan signifikan terhadap persistensi laba, sedangkan perbedaan laba

akuntansi dengan laba fiskal dan tingkat hutang tidak berpengaruh signifikan

terhadap persistensi laba.

Selain itu dengan penelitian dari Persada dan Martani (2010) yang

berjudul Analisis Faktor-Faktor yang Mempengaruhi Book Tax Gap dan Pengaruhnya terhadap Persistensi Laba, menyimpulkan bahwa book tax gap

permanen dan temporer secara signifikan mempengaruhi persistensi laba dan

hasil penelitian juga menunjukan bahwa ada faktor-faktor lain yang

mempengaruhi persistensi laba, seperti arus kas operasi dan kas akrual.

Sedangkan Fanani (2010) dalam penelitiannya yang berjudul Analisis

Faktor-faktor Penentu Persistensi Laba menyimpulkan bahwa volatilitas arus

kas, besaran akrual, volatilitas penjualan, tingkat hutang berpengaruh

signifikan terhadap persistensi laba, namun siklus operasi tidak memiliki

Dalam penelitian Hasan, dkk (2014) tentang pengaruh perbedaan antara

laba akuntansi dan laba fiskal terhadap persistensi laba menunjukan bahwa

perbedaan laba akuntansi dan laba fiskal berpengaruh signifikan terhadap

persistensi laba.

Rangkuman penelitian terdahulu yang menjadi acuan pada penelitian kali

ini tersaji dalam tabel 2.1

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil

1. Ni Putu Dewi Dewi dan Asri Dwija Putri (2015)

Pengaruh Book tax differences, Arus Kas Operasi, Arus Kas Akrual dan Ukuran Perusahaan terhadap Persistensi Laba

Perbedaan permanen, perbedaan temporer, arus kas operasi dan ukuran perusahaan berpengaruh positif pada persistensi laba sementara arus kas akrual tidak berpengaruh terhadap persistensi laba dengan penelitian pada perusahaan Perhotelan dan Pariwisata yang terdaftar di BEI periode 2009-2011

2. Andreani Caroline Barus dan Vera Rica (2014)

Analisis Faktor-Faktor yang Mempengaruhi Persistensi Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia

persistensi laba

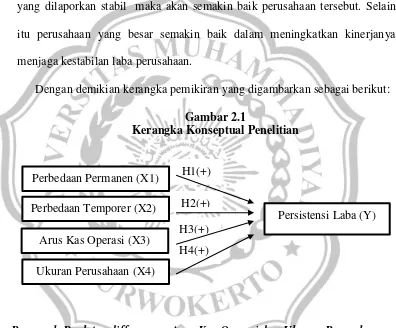

2.1.Kerangka Pemikiran

Dalam penelitian ini dapat dibuat suatu kerangka pemikiran yang dapat

menjadi landasan dalam penulisan ini yang pada akhirnya dapat diketahui

bagaimana variabel independen yaitu book tax differences yang diukur dari perbedaan temporer, book tax differences yang diukur dari perbedaan permanen, arus kas operasi dan ukuran perusahaan mempengaruhi persistensi

laba.

Persistensi laba menunjukan laba yang berkualitas karena dengan laba

yang persisten berarti perusahaan mampu mempertahankan labanya dari

waktu ke waktu tanpa fluktuatif tajam. Faktor persistensi laba yang diteliti

dalam penelitian ini adalah book tax differences, arus kas operasi dan ukuran perusahaan.

Perbedaan pengakuan beban dan pendapatan pada Standar Akuntansi

Keuangan dan peraturan perpajakan menyebabkan adanya book tax differences yakni perbedaan laba akuntansi dan laba fiskal membuat perusahaan melakukan rekonsiliasi fiskal. Hal ini tentu akan berpengaruh

terhadap laba diperusahan yakni perusahaan akan mengatur laba sedemikian

rupa sehingga menunjukan laba yang stabil. Selain itu perbedaan akuntansi

dan pajak merupakan komponen yang bersifat transitori, sehingga akan

mempengaruhi persistensi di laba masa mendatang.

Arus kas operasi juga dapat menunjukan pengaruh terhadap persistensi

H1(+)

H2(+)

H4(+) H3(+)

masuk dalam perusahaan tersebut. Arus kas yang cenderung meningkat, laba

perusahaan juga stabil karena jumlah arus kas dari aktifitas operasi merupakan

indikator untuk menentukan apakah arus kas yang dihasilkan dari aktifitas

cukup untuk memelihara kemampuan operasi perusahaan dan melakukan

investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Laba

yang dilaporkan stabil maka akan semakin baik perusahaan tersebut. Selain

itu perusahaan yang besar semakin baik dalam meningkatkan kinerjanya

menjaga kestabilan laba perusahaan.

Dengan demikian kerangka pemikiran yang digambarkan sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

Pengaruh Book tax differences, Arus Kas Operasi dan Ukuran Perusahaan terhadap Persistensi Laba

2.2.Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari suatu rumusan masalah

penelitian, dikatakan sementara karena jawaban yang telah diberikan baru

didasarkan pada teori yang relevan dan belum didasarkan pada fakta-fakta

empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat Perbedaan Permanen (X1)

Perbedaan Temporer (X2)

Ukuran Perusahaan (X4) Arus Kas Operasi (X3)

dinyatakan sebagai jawaban teoritis terhadap rumusan masalah suatu

penelitian namun belum jawaban empirik (Sugiono, 2013).

Perumusan hipotesis dapat dikembangkan berdasarkan pengaruh

perbedaan temporer, perbedaan permanen, arus kas operasi dan ukuran

perusahaan pada persistensi laba.

2.2.1. Pengaruh Book tax differences yang Diukur dari Perbedaan Permanen terhadap Persistensi Laba

Perbedaan tetap terjadi karena adanya pengakuan penghasilan dan

beban menurut akuntansi dengan pajak, yaitu adanya penghasilan dan

beban yang diakui menurut akuntansi komersial namun tidak diakui

menurut fiskal atau sebaliknya. Beda tetap mengakibatkan laba/rugi

menurut akuntansi (pre tax income) berbeda secara tetap dengan laba kena pajak menurut fiskal (taxable income) (Soekrisno:218).

Selain itu akibatnya tidak ada konsekuensi pajak yang

ditangguhkan yang harus diakui. Dengan adanya perbedaan permanen

maka perusahaan akan membuat rekonsiliasi fiskal terhadap laporan

keuangan sesuai dengan peraturan perpajakan baik koreksi positif

ataupun koreksi negatif. Koreksi positif menyebabkan laba fiskal

bertambah sedangkan koreksi negatif menyebabkan laba fiskal

berkurang sehingga beban pajak yang harus dibayarkan semakin kecil.

Akibat dari komponen permanen lebih banyak mencakup beban

yang tidak diperkenankan secara menurut pajak seperti biaya jamuan

akan lebih kecil daripada laba fiskal dan jika laba fiskal bertambah

dan Pajak Penghasilan yang dikenakan naik maka persistensi laba

akan meningkat. Sesuai dengan penghasilan permanen tidak

terpulihkan di masa mendatang, sehingga bersifat permanen, maka

perbedaan permanen memiliki persistensi laba yang tinggi (Persada

dan Martani, 2010). Seperti dalam Dewi dan Putri (2015) bahwa

perbedaan permanen berpengaruh positif terhadap persistensi laba.

Hipotesis yang dirumuskan adalah:

H1 : Book tax differences yang diukur dari perbedaan permanen

berpengaruh positif terhadap persistensi laba

2.2.2. Pengaruh Book tax differences yang Diukur dari Perbedaan Temporer terhadap Persistensi Laba

Perbedaan temporer disebabkan oleh perbedaan metode

pembebanan yang digunakan oleh akuntansi komersial dan akuntansi

fiskal dalam akhir tahun buku atau tahun pajak. Perbedaan temporer

akan membuat rekonsiliasi fiskal sesuai dengan peraturan perpajakan

baik koreksi positif maupun koreksi negatif. Koreksi positif

menyebabkan laba fiskal bertambah sedangkan koreksi negatif

menyebabkan laba fiskal berkurang sehingga beban pajak yang harus

dibayarkan semakin kecil.

Akibat adanya perbedaan metode pegakuan beban antara akuntansi

berbeda dengan fiskal. Jika beban diakui menurut akuntansi lebih

kecil daripada menurut fiskal maka akan menyebabkan laba fiskal

menjadi menurun. Laba yang menurun maka beban pajak juga akan

menurun, akibatnya laba yang dilaporkan akan meningkat, maka

persistensi meningkat. Seperti dalam Dewi dan Putri (2015) bahwa

perbedaan temporer berpengaruh positif terhadap persistensi laba.

Hipotesis ketiga dalam penelitian ini adalah :

H2 : Book tax differences yang diukur dari perbedaan temporer

berpengaruh positif terhadap persistensi laba.

2.2.3. Pengaruh Arus Kas Operasi terhadap Persistensi Laba

Arus kas operasi merupakan aliran kas yang diperoleh dari

kegiatan usaha perusahaan. Jumlah arus kas dari aktivitas operasi

dapat menunjukan indikator apakah arus kas yang dihasilkan dari

aktivitas cukup untuk melunasi pinjaman, memelihara kemampuan

operasi perusahaan, membayar deviden dan melakukan investasi baru

tanpa mengandalkan pada sumber pendanaan dari luar sehingga dapat

mempertahankan kestabilan laba.

Dengan demikian semakin tinggi nilai aliran kas operasi pada

perusahaan maka akan semakin baik kemampuan operasi perusahaan

sehingga semakin baik pula dalam mempertahankan kualitas laba

maka persistensi laba akan meningkat. Maka hipotesis keempat dalam

H3 : Arus kas operasi berpengaruh positif terhadap persistensi laba

2.2.4. Pengaruh Ukuran Perusahaan terhadap Persistensi Laba

Ukuran perusahaan menjadi indikator yang dapat menunjukan

kondisi atau karakteristik perusahaan. Besar kecilnya suatu

perusahaan biasanya diukur berdasarkan total penjualan, rata-rata

tingkat penjualan dan total aktiva. Perusahaan yang besar akan

memiliki aset yang besar pula maka perusahaan akan baik dalam

mempertahankan kestabilan laba.

Dengan demikian semakin besar ukuran perusahaan akan semakin

baik perusahaan dalam meningkatkan kinerja dalam mempertahankan

laba dan harapan laba yang tinggi oleh investor maka akan

mempengaruhi persistensi laba. Hipotesis kelima dalam penelitian ini

adalah :