BAB II

TINJAUAN PUSTAKA

2.1 Teori Legitimasi (Legitimacy Theory)

Beberapa studi tentang PSL (pengungkapan sosial dan lingkungan) telah

menggunakan teori legitimasi sebagai basis menjelaskan praktik PSL

(Wilmshurts dan Frost 2000; Patten 1992; Guthrie dan Parker 1989; Tinker dan

Neimark 1987; Hogner 1982). Dowling dan Pfeffer (1975) dalam Ghozali dan

Chariri (2007) menjelaskan bahwa teori legitimasi sangat bermanfaat dalam

menganalisis perilaku organisasi:

“Karena legitimasi adalah hal yang penting bagi organisasi,

batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial, dan reaksi

terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi

dengan memperhatikan lingkungan”.

Gary, Kouhy dan Lavers (1994) dalam Rahmawati (2012) berpendapat

bahwa teori legitimasi dan teori stakeholder merupakan perspektif teori yang

berada dalam kerangka teori ekonomi politik. Karena pengaruh masyarakat luas

dapat menetukan alokasi sumber keuangan dan sumber ekonomi lainnya,

perusahaan cenderung menggunakan kinerja berbasis lingkungan dan

pengungkapan informasi lingkungan untuk membenarkan atau meligitimasi

aktivitas perusahaan di mata masyarakat. Tidak seperti teori stakeholder yang

laporan sesuai dengan keinginan dan power dari kelompok stakeholder yang

berbeda (Ullman, 1982 dalam Rahmawati, 2012) teori legitimasi memfokuskan

pada interaksi antara perusahaan dengan masyarakat.

Yang melandasi teori legitimasi adalah “kontrak sosial” yang terjadi antara

perusahaan dengan masyarakat dimana perusahaan beroperasi dan menggunakan

sumber ekonomi. Shocker dan Sethi (1974) dalam Rahmawati (2012)

memberikan penjelasan tentang konsep kontrak sosial sebagai berikut:

“Semua institusi sosial tidak terkecuali perusahaan beroperasi di

masyarakat melalui kontrak sosial baik eksplisit maupun implisit dimana

kelangsungan hidup dan perumbuhannya didasarkan pada”:

1. Hasil akhir (output) yang secara sosial dapat diberikan kepada

masyarakat luas.

2. Distribusi manfaat ekonomi, sosial atau politik kepada kelompok

sesuai dengan power yang dimiliki.

Di dalam masyarakat yang dinamis, tidak ada sumber power institusional

dan kebutuhan terhadap pelayanan yang bersifat permanen. Oleh karena itu suatu

institusi harus lolos uji legitimasi dan relevansi dengan cara menunjukkan bahwa

masyarakat memang memerlukan jasa perusahaan dan kelompok tertentu yang

memperoleh manfaat dari penghargaan yang diterimanya betul-betul mendapat

Teori legitimasi adalah organisasi bukan hanya harus terlihat

memperhatikan hak-hak investor namun secara umum juga harus memperhatikan

hak-hak publik (Deegan dan Rahmawati, 2012). Dalam usaha memperoleh

legitimasi, perusahaan melakukan kegiatan sosial dan lingkungan yang memiliki

implikasi akuntansi pada pelaporan dan pengungkapan dalam laporan tahunan

perusahaan melalui pelaporan sosial dan lingkunga yang dipublikasikan. Teori

legitimasi menegaskan bahwa perusahaan terus berupaya untuk memastikan

bahwa mereka beroperasi dalam bingkai dan norma yang ada dalam masyarakat

atau lingkungan dimana perusahaan berada, dimana mereka berusaha untuk

memastikan bahwa aktivitas mereka (perusahaan) diterima oleh pihak luar

sebagai suatu yang “sah” (Deegan, 2004 dalam Rahmawati, 2012).

Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan

masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari

perusahaan dari masyarakat. Dengan demikian, legitimasi dapat dikatakan

sebagai manfaat atau sumber potensial bagi perusahaan untuk bertahan hidup

(Ashforth dan Gibbs 1990; Dowling dan Pfeffer 1975; O’Donovan 2002). Oleh

karena itu, teori legitimasi ini menekankan pada perusahaan dalam melakukan

kegiatannya perlu mempertimbangkan keselarasan norma dan nilai-nilai sosial

agar dapat diakui dan diterima dalam lingkungannya. Hal ini penting guna

menjaga eksistensi sebuah perusahaan

2.2 Penilaian Kinerja Lingkungan Perusahaan Melalui PROPER

Pengertian kinerja lingkungan menurut UU No.9 Tahun 1960 adalah segala

sesuatu yang terdapat di sekitar manusia dalam kehidupan sehari-hari, misalnya:

udara, tempat kediaman dan tanah sekitarnya (Silalahi, 2001 dalam Amelia,

2008). Menurut Suratno (2007), Kinerja lingkungan perusahaan (environmental

performance) adalah kinerja perusahaan dalam menciptakan lingkungan yang

baik (green). Dalam penelitian Rakhiemah dan Agustia (2009) dan Rahmawati

dan Achmad (2012) Kinerja lingkungan diukur dari prestasi perusahaan

mengikuti program PROPER (Program Penilaian Peringkat Kinerja Perusahaan

dalam Pengelolaan Lingkungan Hidup). Program ini merupakan salah satu upaya

yang dilakukan oleh Kementrian Lingkungan Hidup sesuai dengan SK Nomor :

250/MENLH/2004 untuk mendorong penataan perusahaan dalam pengelolaan

lingkungan hidup. PROPER diumumkan secara rutin kepada masyarakat

sehingga perusahaan yang dinilai akan memperoleh insentif maupun disinsentif

reputasi tergantung pada tingkat ketaatannya.

Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan

mulai dikembangkan Kementrian Lingkungan Hidup, sebagai alternative

instrument sejak 1995. Pada awalnya, program ini dikenal dengan nama

PROPER PROKASIH. Alternative instrument penataan dilakukan melalui

penyebaran informasi tingkat kinerja penataan masing-masing perusahaan

kepada stakeholder pada skala nasional. Dengan adanya program ini diharapkan

perusahaan untuk meningkatkan kinerja pengelolaan lingkungannya. Dengan

demikian, dampak lingkungan dari kegiatan perusahaan dapat diminimalisasi.

PROPER bukan merupakan pengganti instrumen konvensional yang ada,

seperti penegak hukum lingkungan perdata maupun pidana. Program ini

bersinergi dengan instrument lainnya agar kualitas lingkungan dapat

dilaksanakan lebih efisien dan efektif. PROPER merupakan bentuk kebijakan

pemerintah meningkatkan kinerja pengelolaan lingkungan perusahaan sesuai

dengan yang telah ditetapkan dalam peraturan perundang-undangan. PROPER

juga perwujudan transparansi, demokratisasi dalam pengelolaan lingkungan di

Indonesia.

Penggunaan warna di dalam penilaian PROPER merupakan bentuk

komunikatif penyampaian kinerja kepada masyarakat. Sistem peringkat kinerja

PROPER dengan mencakup pemeringkatan perusahaan dalam lima (5) warna

yaitu :

• Emas : Sangat sangat baik Skor = 5

• Hijau : Sangat baik Skor = 4

• Biru : Baik Skor = 3

• Merah : Buruk Skor = 2

• Hitam : Sangat Buruk Skor = 1

Secara sederhana masyarakat dapat mengetahui tingkat penataan

yang ada. Bagi pihak-pihak yang memerlukan informasi yang lebih rinci, KLH

dapat menyampaikan secara khusus. Penilaian PROPER mengacu pada

persyaratan penataan lingkungan yang ditetapkan dalam peraturan pemerintah

terkait dengan pengendalian pencemaran air, pengendalian pencemaran udara,

pengelolaan limbah B3, AMDAL, dan pengendalian pencemaran laut. Ketentuan

ini wajib untuk dipenuhi, jika perusahaan memenuhi seluruh peraturan tersebut

(in compliance) maka akan diperoleh peringkat BIRU, jika tidak maka MERAH

atau HITAM, tergantung kepada aspek ketidaktaatannya.

2.3 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility)

Menurut The World Business Council For Sustainable Development

(WBCSD) corporate social responsibility atau tanggungjaawab social

perusahaan adalah komitmen bisnis untuk berkontribusi dalam pembangunan

ekonomi berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga

karyawan tersebut, beserta komunitas-komunitas setempat dan masyarakat serta

keseluruhan, dalam rangka meningkatkan kualitas kehidupan dengan cara yang

bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan. Corporate

Social Responsibility (CSR) adalah tanggung jawab social perusahaan. CSR

memiliki arti perusahaan mempunyai tanggung jawab terhadap kegiatannya yang

mempengaruhi manusia, komunitas, dan lingkungan dimana manusia dan

komunitas tersebut berada. Perusahaan tidak hanya bertanggung jawab terhadap

pegawai, kreditur, dsb) yang memiliki kontribusi penting bagi keberhasilan

perusahaan. (Frederick et.al 1992 dalam Sudaryanto, 2011). Sedangkan dalam

penelitian Lindrawati (2008) CSR merupakan komitmen perusahaan untuk

memberikan kontribusi jangka panjang terhadap suatu isu tertentu di masyarakat

atau lingkungan yang lebih baik. Kontribusi dari perusahaan ini bisa berupa

banyak hal, misalnya : bantuan dana, bantuan tenaga ahli dari perusahaan,

bantuan berupa barang, dan bantuan lainnya. Corporate social responsibility

(CSR) disclosure adalah pengungkapan informasi yang berkaitan dengan

lingkungan didalam laporan tahunan perusahaan. Corporate social responsibility

(CSR) disclosure diukur dengan menggunakan CSR index yang merupakan luas

pengungkapan relatif setiap perusahaan sampel atas pengungkapan sosial yang

diungkapkannya (Zuhro dkk, 2003 dalam Sudaryanto, 2011)

Area pengungkapkan corporate social responsibility menurut Sembiring

(2005) yang mengadopsi penelitian yang dilakukan oleh Hackston dan Milne

(1996) ada 78 item area pengungkapan, yaitu 13 area lingkungan, 7 area energi, 8

area kesehatan dan keselamatan kerja, 29 area lain-lain tentang tenaga kerja, 10

area produk, 9 area keterlibatan masyarakat, 2 area umum. Dalam penelitian

Rahmawati dan Achmad (2012) dan CSR diukur dengan menggunakan Index

CSR Majemuk. Disini variabel intervening yang berupa CSR (Ekonomi,

Lingkungan, Tenaga Kerja, Hak Asasi Manusia, Produk, dan Sosial) diukur

secara simultan dan parsial pengaruhnya terhadap variabel dependen. Untuk

yang sesuai dengan distribusi data perusahaan-perusahaan di Indonesia menurut

Global Reporting Initiative (2006) sebagai pedoman pengungkapan laporan

sosial perusahaan.Ini menggambarkan upaya transasional untuk memperpanjang

kredibilitas pelaporan keuangan pada area tanggung jawab sosial dengan

menggunakan standar penyusunan pelaporan yang digunakan secara

internasional (Robert dan Koeplin, 2007) dalam (Sudaryanto, 2011).

Dalam standar Global Reporting Inititives (GRI, 2006), indicator kinerja

dibagi menjadi tiga komponen utama, yaitu ekonomi, lingkungan hidup, dan

sosial yang mencakup hak asasi manusia, praktek ketenagakerjaan dan

lingkungan kerja, tanggungjawab produk dan masyarakat. Total indicator kinerja

mencapai 79 indikator, terdiri dari 9 indikator ekonomi, 30 indikator lingkungan

hidup, 14 indikator praktek tenanga kerja, 9 indikator hak asasi manusia, 8

indikator kemasyarakatan, dan 9 indikator tanggungjawab produk

Ruang lingkup CSR antara lain (Almilia, 2011)

a. Basic Responsibility, tanggung jawab yang muncul karena keberadaan

perusahaan, contohnya kewajiban membayar pajak, manaati hukum,

memenuhi standar pekerjaan, dan memuaskan pemegang saham.

b. Organizational Responsibility, tanggung jawab perusahaan untuk

memenuhi kepentingan stakeholder, yaitu karyawan, konsumen,

c. Societal Responsibility, tanggung jawab yang menjelaskan tahapan ketika

interaksi antara bisnis dan masyarakat sehingga perusahaan dapat tumbuh

dan berkembang secara berkesinambungan.

Pengungkapan CSR menurut Manuel dan Lucia (2006) dalam Tandanu dan

Wibowo (2008) dikelompokkan dalam empat kategori, yaitu :

1. Lingkungan : kebijakan lingkungan atau kepedulian perusahaan terhadap

lingkungan, manajemen lingkungan, sistem dan audit, kebijakan pinjaman

dan investasi. Konservasi sumber daya alam dan daur ulang kegiatan,

keberlanjutan dan konservasi energy dalam menjalankan operasi bisnis.

2. Sumber daya manusia : kesehatan dan keselamatan karyawan, minoritas

pekerjaan atau perempuan, pelatihan karyawan, bantuan karyawan /

tunjangan, remunerasi karyawan, profit karyawan, skema pembelian

saham karyawan, moral karyawan, dan hubungan industrial.

3. Produk dan konsumen : produk berkualitas, keluhan pelanggan /

kepuasan, penyisihan dinonaktifkan, usia, dan kesulitan mendapatkan

pelanggan.

4. Keterlibatan masyarakat : sumbangan amal dan kegiatan, dukungan untuk

pendidikan, dukungan untuk seni budaya. Dan dukungan untuk kesehatan

masyarakat, dan proyek-proyek rekreasi atau sponsor.

Corporate Social Responsibility menurut Bapepam No X. K.6 (2012)

yang meliputi kebijakan, biaya yang dikeluarkan untuk setiap aspek dan jenis

program, yang terkait dengan aspek:

1. Lingkungan hidup, seperti penggunaan material dan energi yang ramah

lingkungan dan dapat didaur ulang, sistem pengolahan limbah

perusahaan, sertifikasi di bidang lingkungan yang dimiliki, dan lain-lain;

2. Praktik ketenagakerjaan, kesehatan, dan keselamatan kerja, seperti

kesetaraan gender dan kesempatan kerja, sarana dan keselamatan kerja,

tingkat turnover karyawan, tingkat kecelakaan kerja, pelatihan, dan

lain-lain

3. Pengembangan sosial dan kemasyarakatan, seperti penggunaan tenaga

kerja lokal, pemberdayaan masyarakat sekitar perusahaan, perbaikan

sarana dan prasarana sosial, bentuk donasi lainnya, dan lain-lain, dan

4. Tanggung jawab produk, seperti kesehatan dan keselamatan konsumen,

informasi produk, sarana, jumlah dan penanggulangan atas pengaduan

konsumen, dan lain-lain.

2.4 Kinerja Finansial Perusahaan

Menurut Indra (2001) dalam Adi (2009) kinerja adalah gambaran mengenai

tingkat pencapaian suatu kegiatan atau kebijaksanaan dalam mewujudkan sarana,

misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic

planning) suatu organisasi. Kinerja finansial adalah kinerja perusahaan secara

perusahaan tersebut (Imas, 2008). Kinerja finansial perusahaan dapat diartikan

sebagai prestasi yang telah diwujudkan melalui kerja yang telah dilakukan secara

maksimal yang telah tertuang dalam suatu laporan laba rugi, neraca, dan laporan

perubahan modal yang dapat digunakan sebagai alat ukur untuk mengetahui

kinerja keuangan perusahaan pada periode tertentu (Ria, 2008). Kinerja finansial

yang baik akan menarik perhatian para investor untuk berinvestasi karena para

investor tidak ingin mempunyai resiko yang tinggi dalam berinvestasi.

Kinerja finansial perusahaan dapat diukur dari laporan keuangan yang

dikeluarkan secara periodik yang memberikan suatu gambaran tentang posisi

keuangan perusahaan. Informasi yang terkandung dalam laporan keuangan

digunakan oleh investor untuk memperoleh perkiraan tentang laba dan dividen di

masa mendatang dan resiko atas penilaian tersebut. Informasi keuangan

dibutuhkan oleh investor berupa informasi kuantitatif dan kualitatif baik yang

bersumber dari pihak internal perusahaan (manajemen) maupun pihak eksternal

perusahaan. Informasi keuangan internal merupakan data akuntansi perusahaan

yang dapat berupa penjualan, profit margin, pendapatan operasional, aktiva, dan

lain-lain. Sedangkan informasi keuangan eksternal berupa kajian dari para analis

dan konsultan keuangan yang dipublikasikan. Selain informasi keuangan,

informasi non keuangan juga dapat digunakan sebagai dasar pengukuran kinerja

perusahaan, seperti kepuasan pelanggan atas layanan perusahaan (Ghazali dan

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio

keuangan selama periode tertentu. Ada dua kelompok yang menganggap rasio

keuangan berguna. Pertama, terdiri dari manajer yang menggunakannya untuk

mengukur dan melacak kinerja perusahaan selama periode tertentu. Kedua,

laporan keuangan mencakup para analis yang merupakan pihak eksternal bagi

perusahaan. Berikut ini rasio keuangan yang digunakan untuk mengukur kinerja

perusahaan. (Fahmi, 2011)

a. Rasio likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan

untuk memenuhi kewajiban jangka pendek tepat pada waktunya.

Rasio likuiditas ada 4, yaitu :

• Cureent ratio adalah ukuran yang umum digunakan atas solvensi

jangka pendek, kemampuan suatu perusahaan memenuhi

kebutuhan utang ketika jatuh tempo.

Current ratio = Current assets Current liabilitas

• Quick ratio adalah ukuran uji solvensi jangka pendek yang lebih

teliti daripada rasio lancer karena pembilangnya mengeliminasi

persediaan yang dianggap aktiva lancar yang sedikit tidak likuid

dan kemungkinan menjadi sumber kerugian.

Quick ratio = Curren

t assets-Inventories

• Net working capital ratio adalah suatu ukuran dari likuiditas

perusahaan. Sumber modal kerja adalah pendapatan bersih,

peningkatan kewajiban yang tidak lancer, kenaikan equitas

pemegang saham, penurunan aktiva yang tidak lancar.

Net working capital ratio = Current assets – Current liabilitas • Cash flow likuidity ratio adalah rasio likuiditas rasio

menggunakan pembilang sebagai suatu perkiraan sumber kas.

Cash flow likuidity ratio = Cash+Commercial paper+CFO Current liabilitas

b. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menunjukkan bagaimana sumber daya

alam telah dimanfaatkan secara optimal, kemudian dengan

membandingkan rasio aktivitas dengan standar industri, maka dapat

diketahui tingkat efisiensi perusahaan dalam industri.

• Inventory turnover ini melihat sejauh mana tingkat perputaran

persediaan yang dimiliki oleh suatu perusahaan.

Inventory turnover = Cost of good sold Average inventory

• Day sales outstanding disebut juga rata-rata periode pengumpulan

piutang.

• Fixed assets turnover disebut juga dengan perputaran aktiva tetap.

Fixed asssets turnover = Salles Fixed asset-net

• Total assets turnover disebut juga dengan perputaran total aset,

sejauh mana keseluruhan aset yang dimiliki oleh perusahaan

terjadi perputaran secara efektif.

Total assets turnover = Sales Total asset

• Long term asset turnover disebut juga dengan rasio perputaran

aset jangka panjang.

Long term asset turnover = Sales Long term asset

c. Rasio Profitabilitas

Rasio profitabilitas dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba baik dalam hal hubungan dengan penjualan,

aktiva, maupun laba bagi modal sendiri

• Gross profit margin yaitu mengenai laba kotor yang

memperlihatkan hubungan antara penjualan dan beban pokok

penjualan.

• Net profit margin disebut juga rasio pendapatan terhadap

penjualan.

Net profit margin = Earning after tax (EAT)

Sales

• Return on assets (ROA) merupakan rasio yang menunjukkan

berapa besar laba bersih diperoleh perusahaan bila diukur dari

nilai aktiva.

ROA = Earning after tax (EAT)

Total assets

• Return on equity (ROE) disebut juga dengan laba atas equity.

Rasio ini mengkaji sejauh mana suatu perusahaan

mempergunakan sumber daya yang dimiliki untuk mampu

memberikan laba atas ekuitas.

ROE = Earning after tax (EAT)

Shareholders'equity

d. Rasio Leverage

Rasio leverage adalah mengukur seberapa besar perusahaan dibiayai

dengan utang.

• Debt to total assets atau Debt Ratio, dimana rasio ini disebut juga

rasio yang melihat perbandingan utang perusahaan.

• Debt to equity ratio, adalah ukuran yang dipakai dalam

menganalisis laporan keuangan untuk memperlihatkan besarnya

jaminan yang tersedia untuk kreditor.

Debt to equity ratio = Total liabilities

Total shareholders'equity

e. Rasio pasar (Market Rasio)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan,

pengukurannnya berdasarkan harga saham saat ini terhadap beberapa nilai

akuntansi tertentu.

• Earning per share (EPS) adalah bentuk pemberian keuntungan

yang diberikan kepada para pemegang saham dari setiap lembar

saham yang dimiliki.

Earning per share = 𝐸𝐴𝑇

𝑗𝑠𝑏

• Price earning ratio (PER), perbandingan antara market price

pershare (harga pasar per lembar saham) dengan earning pershare

(laba per lembar saham).

PER = 𝑀𝑃𝑆

𝐸𝑃𝑆

• Book value per share (BVS)

BVS = Total shareholders

'equity-preferred stock

• Dividen yield

Dividen yield = Dividen per share Marker price per share

• Dividen payout ratio

Dividen payout ratio = Dividen per share Earning per share

Kinerja perusahaan sangat penting untuk dinilai atau diukur dengan tujuan

memotivasi karyawan untuk mencapai sasaran organisasi dan mematuhi standar

perilaku yang telah ditetapkan sebelumnya agar menghasilkan tindakan dan hasil

yang diinginkan. Standar perilaku bisa berupa kebijakan manajemen atau rencana

formal yang dituangkan dalam anggaran (Erica dalam Sudaryanto, 2011). Kinerja

finansial perusahaan dapat diukur melalui kinerja pasar dan kinerja fundamental

perusahaan. Kinerja pasar diukur menggunakan return tahunan industri yang

merupakan kinerja perusahaaan secara relatif dalam suatu industri yang sama

yang ditandai dengan return tahunan industri yang bersangkutan, dengan

menghitung return tahunan perusahaan untuk kemudian dibandingkan dengan

return tahunan industri pertambangan. Return tahunan perusahaan diukur dengan

harga saham tahun akhir dikurangi harga saham tahun awal kemudian ditambah

dengan dividen dan membagi saham awal tahun kemudian dikurangkan dengan

median return industri pertambangan pada tahun tersebut.Menurut Al-Tuwaijri,

et al (2004) dalam Sudaryanto (2011) sedangkan kinerja fundamental yang

kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan

dengan memanfaatkan aktiva yang dimiliki perusahaan. Kinerja perusahaan

dinilai baik apabila nilai ROA meningkat. Yang berarati perusahaan semakin

efisien dalam memanfaatkan aktiva yang dimiliki untuk memperoleh laba.

Sehingga kinerja finansial perusahaan semakin baik.

Penelitian Anwar (2010) mendefinisikan kinerja perusahaan adalah hasil

banyak keputusan yang dibuat secara terus-menerus oleh pihak manajemen

perusahaan untuk mencapai suatu tujuan tertentu secara efektif dan efisien.

Pengukuran Kinerja Perusahaan yang dipakai dalam penelitian ini rasio

keuntungan (profitability ratio),yakni ditujukan untuk menilai seberapa bagus

tingkat laba suatu perusahaan. Return on Assets (ROA), Return on Equity (ROE),

Economic Value Added (EVA) merupakan suatu pendekatan baru dan juga

merupakan ukuran profitabilitas dalam menilai kinerja perusahaan dengan

mempertimbangkan secara adil harapanharapan pemegang saham dan kreditur.

Harapan para pemilik modal tersebut dapat diwakili dari masing-masing biaya

modalnya dan derajat keadilan yang dinyatakan dengan ukuran rata-rata

tertimbang dari struktur modalnya. EVA merupakan tujuan perusahaan untuk

meningkatkan nilai atau value added dari modal yang telah ditanamkan

pemegang saham dalam operasi perusahaan. Oleh karenanya EVA merupakan

selisih laba operasi setelah pajak (Net Operating Profit After Tax atau NOPAT)

2.5 Kerangka Pemikiran

Perusahaan yang memiliki kinerja lingkungan yang baik merupakan berita

baik bagi investor maupun calon investor. Diharapkan dengan adanya kinerja

lingkungan pada perusahaan akan berpengaruh positif terhadap kinerja finansial

perusahaan. Perusahaan akan mendapatkan keuntungan yaitu ketertarikan pada

pemegang saham dan juga stakeholder yang berpengaruh terhadap peningkatan

kualitas produk yang dihasilkan dan pada akhirnya akan meningkatkan

keuntungan bagi perusahaan yaitu kinerja perusahaan itu sendiri. Namun

logikanya perusahaan yang melaksanakan kinerja lingkungan akan

mengakibatkan biaya yang lebih tinggi dibandingkan dengan perusahaan yang

tidak melakukan kinerja lingkungan.

Dari hasil penelitian sebelumnya mengenai pengaruh dari kinerja

lingkungan terhadap kinerja finansial dilakukan oleh Suratno dkk (2007) dan

Al-Tuwaijri dkk (2004) menyatakan bahwa kinerja lingkungan (invironmental

performance) berpengaruh signifikan positif terhadap kinerja ekonomi (economic

performance). Begitu pula dengan Restuningdiah (2010) menemukan adanya

hubungan yang positif karena terdapat pengaruh yang signifikan antara kinerja

lingkungan dengan kinerja finansial (ROA).

Menurut (Varrencia, 1983 dalam Suratno dkk, 2007) dengan discretionary

disclosure teorinya mengatakan pelaku lingkungan yang baik percaya bahwa

dengan mengungkapkan performance mereka berarti menggambarkan good news

mengungkapakan pertanggungjawaban sosial perusahaan, karena mereka percaya

bahwa dengan adanya CSR disclosure maka akan memperoleh legitimasi. Dalam

teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan

kinerjanya dapat diterima oleh masyarakat. Perusahaan menggunakan laporan

tahunan mereka untuk menggambarkan kesan tanggung jawab terhadap

lingkungan, sehingga mereka diterima oleh masyarakat. Mereka akan lebih

menyukai perusahaan atau produk yang perusahaan menerapkan corporate social

responsibility, dan pada akhirnya untuk mencapai tujuan utama perusahaan yaitu

profit.

Penelitian dari Rakhiemah dan Agustia (2009) dan Rahmawati dan

Achmad (2012) menemukan bahwa kinerja lingkungan berpengaruh positif

signifikan terhadap corporate social responsibility (CSR) disclosure. Begitu pula

dengan penelitian yang dilakukan oleh Suratno (2007) menemukan bahwa

kinerja lingkungan (environmental performent) berpengaruh positif signifikan

terhadap environmental disclosure.

Dari perspektif ekonomi, perusahaan akan mengungkapkan suatu informasi

jika informasi tersebut akan meningkatkan nilai perusahaan (Verecchia, 1983,

dalam Rakhiemah dan Agustia, 2009). Dengan menerapkan CSR, diharapkan

perusahaan akan memperoleh legitimasi sosial dan memaksimalkan kekuatan

keuangannya dalam jangka panjang (Kiroyan, 2006 dalam Rakhiemah dan

Agustia, 2009). Pengaruh antara CSR disclosure dengan kinerja finansial

pertanggungjawaban sosial dalam laporan keuangannya akan menimbulkan

ketertarikan para investor dan stakeholder terhadap keuntungan perusahaan.

Diharapkan ketika investor membaca laporan CSR disclosure mereka tetap

berinvestasi dalam perusahaan tersebut, bahkan akan menarik investor baru

untuk berinvestasi, dan perusahaan akan mendapat reputasi yang baik dari

stakeholder, mereka akan lebih menyukai perusahaan yang menerapkan

corporate social responsibility disclosure. Dengan begitu profitabilitas

perusahaan tinggi yang akan memperbaiki kinerja finansial perusahaa.

Penelitian Rahmawati dan Achmad (2012), Anwar dkk (2010), Lindrawati

(2008), Almilia dan Wijayanto (2007) menemukan bahwa corporate social

responsibility (CSR) disclosure berpengaruh signifikan tehadap kinerja finansial

perusahaan. Penelitian mengenai corporate social responsibility (CSR)

disclosure (environmental disclosure) juga dilakukan oleh Al.Tuwaijri (2004)

dan Suratno (2007) menemukan hubungan yang positif signifikan terhadap

kinerja finansial (economic performance) .

Pada dasarnya kinerja lingkungan tidak dicantumkan dalam laporan

tahunan perusahaan secara langsung. Kementrian Negara Lingkungan Hidup

yang mengeluarkan penilaian peringkat kinerja penataan dalam pengelolaan

lingkungan hidup, dan informasi tersebut disebarkan kepada stakeholder,

Diharapkan para stakeholder dapat menyikapi secara aktif atas informasi ini,

sehingga mendorong perusahaan untuk lebih meningkatkan kinerja pengelolaan

mengakibatkan para investor tidak tertarik untuk berinvestasi ke perusahaan

karena pada masa sekarang ini para investor tidak hanya memperhatikan kinerja

finansial perusahaan saja tetapi juga aktivitas sosial yang dilakukan oleh

perusahaan. Aktivitas tersebut akan dimasukkan ke dalam informasi

pertanggungjawaban sosial perusahaan yang nantinya akan dilaporkan ke laporan

tahunan perusahaan. Dengan begitu para investor dapat melihat aktivitas sosial

perusahaan melalui CSR disclosure yang ada dalam laporan tahunan. Sehingga

para investor tertarik untuk berinvestasi yang nantinya akan berpengaruh

terhadap kinerja finansial perusahaan.

Penelitian mendeteksi pengaruh corporate social responsibility (CSR)

disclosure dalam memediasi hubungan kinerja lingkungan dengan kinerja

finansial juga dilakukan dalam penelitian Rahmawati dan Achmad (2012),

penelitian tersebut menemukan bahwa ada pengaruh mediasi corporate social

responsibility (CSR) disclosure dalam hubungannya kinerja lingkungan terhadap

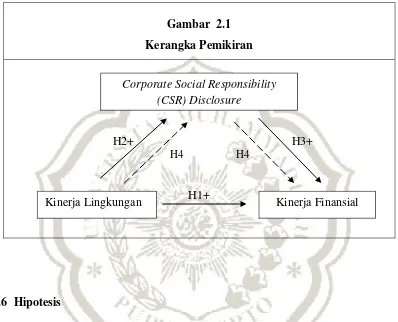

kinerja finansial. Melihat adanya hubungan dari kinerja lingkungan, Corporate

Social Responsibility disclosure dan kinerja finansial perusahaan maka kerangka

2.6 Hipotesis

Penelitian ini bertujuan untuk memberikan bukti empiris pengaruh kinerja

lingkungan terhadap kinerja finansial perusahaan dengan corporate social

responsibility (CSR) disclosure sebagai variabel intervening. Berdasarkan telaah

literatur dan kerangka pemikiran yang telah dikemukakan, maka hipotesis dalam

penelitian ini adalah sebagai berikut:

H1 : Kinerja lingkungan berpengaruh signifikan positif terhadap kinerja

finansial perusahaan.

H2 : Kinerja Lingkungan berpengaruh signifikan positif terhadap Corporate

Social Responsibility (CSR) Disclosure. Gambar 2.1 Kerangka Pemikiran

H2+ H3+

H4 H4

H1+

Kinerja Finansial Kinerja Lingkungan

H3 : Corporate social responsibility (CSR) disclosure berpengaruh signifikan

positif terhadap kinerja finansial perusahaan.

H4 : Corporate social responsibility (CSR) disclosure merupakan variabel yang

memediasi pengaruh kinerja lingkungan terhadap kinerja finansial