BAB II

LANDASAN TEORI

II.1. Dasar-dasar Perpajakan II.1.1. Pengertian Pajak

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri yaitu berupa pajak. Pajak digunakan untuk membiayai pembangunan guna kepentingan bersama dan pajak tersebut juga berasal dari masyarakat. Ada beberapa definisi dari para ahli pajak yang semua memiliki arti dan pengertian yang sama. Pengertian pajak secara umum adalah :

“ Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang dengan tidak mendapat balas jasa secara langsung yang hasilnya dapat digunakan untuk membiayai penyelenggaraan negara”.

Ada beberapa definisi mengenai pajak dari beberapa ahli yang memiliki arti dan pengertian yang sama:

1. Rochmat Soemitro, seperti yang dikutip oleh Resmi, S (2003)

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum. (h.1)

2. Feldmann, seperti yang dikutip oleh Resmi, S (2003)

kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum. (h.1)

3. Adriani, seperti yang dikutip oleh Zain, M (2003)

Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan tugas negara untuk menyelenggarakan pemerintahan. (h.10)

Ciri-ciri yang melekat dalam definisi perpajakan, dapat disimpulkan bahwa:

1. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah.

4. Pajak dipenruntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipegunakan untuk membiayai public investment.

II.1.2. Fungsi Pajak

Terdapat dua fungsi pajak menurut Resmi, S (2003) yaitu: 1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak memiliki fungsi budgetair artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

2. Fungsi Regulerend (Mengatur)

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

II.1.3. Jenis Pajak

Menurut Resmi, S (2003) terdapat berbagai macam jenis pajak, yang dapat dikelompokkan menjadi tiga, yaitu pengelompokan menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutnya.

1. Menurut Golongannya.

Menurut golongannya, pajak dikelompokkan menjadi dua yaitu Pajak Langsung dan Pajak Tidak Langsung.

a. Pajak Langsung, adalah pajak yang harus ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain serta dikenakan secara periodik. Contohnya adalah PPh dan PBB.

b. Pajak Tidak Langsung, adalah pajak yang dapat dilimpahkan kepada orang lain atau pihak ketiga dan dikenakan bila ada peristiwa yang menyebabkannya seperti penyerahan BKP dan JKP. Contohnya adalah PPN dan PPnBM

2. Menurut Sifatnya.

Menurut sifatnya, pajak dapat dikelompokkan menjadi dua jenis yaitu Pajak Subjektif dan Pajak Objektif.

a. Pajak Subjektif, adalah pajak yang dikenakan berdasarkan pada subjeknya yaitu memperhatikan keadaan diri wajib pajak. Contohnya PPh

b. Pajak Objektif, adalah pajak yang dikenakan berdasarkan objeknya yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi wajib pajak. Contohnya PBB, PPN dan PPnBM.

3. Menurut Lembaga Pemungutnya

Menurut lembaga pemungutnya, pajak dikelompokkan menjadi dua yaitu Pajak Negara (Pajak Pusat) dan Pajak Daerah.

a. Pajak Negara (Pajak Pusat), adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. Contohnya PBB, PPN dan PPnBM.

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun daerah tingkat dua II dan digunakan untuk membiayai rumah tangga daerah masing-masing. Terdiri dari :

• Pajak Provinsi, seperti Pajak Bahan Bakar Kendaraan Bermotor.

• Pajak Kabupaten, seperti Pajak Hotel, Pajak Restoran dan Pajak Reklame.

II.2. Pajak Penghasilan

Undang-undang No. 7 Tahun 1984 tentang Pajak Penghasilan (PPh) telah beberapa kali diubah dan disempurnakan, yaitu dengan Undang-undang No.7 Tahun 1991, undang No.10 Tahun 1994, dan yang terakhir adalah dalam Undang-undang No.17 Tahun 2000. Perubahan Undang-undang-Undang-undang Pajak Penghasilan tersebut dilakukan dengan tetap berpegang pada prinsip-prinsip perpajakan yang dianut secara universal, yaitu keadilan, kemudahan atau efisiensi administrasi dan produktivitas penerimaan negara serta tetap mempertahankan self assessment. Undang-undang Pajak

Penghasilan mengatur pajak atas penghasilan yang diterima atau diperoleh orang pribadi atau badan.

II.2.1. Definisi Pajak Penghasilan

Berdasarkan Undang-undang No.7 Tahun 1984 tentang PPh sebagaimana telah diubah terkhir dengan UU No. 17 Tahun 2000, pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak (orang pribadi atau badan) atas penghasilan yang diterima atau diperoleh dalam tahun pajak.

II.2.2. Pajak Penghasilan Pasal 21

Pajak penghasilan pasal 21 merupakan Pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri. Pajak penghasilan pasal 21 yang oleh pemotong pajak yaitu pemberi kerja, bendaharawan pemerintah, dana pensiun, badan, perusahaan, dan penyelenggara kegiatan yang telah dipotong dan disetorkan secara benar oleh pemberi kerja atas penghasilan yang diterima atau diperoleh sehubungan dengan pekerjaan dari suatu pemberi kerja merupakan pelunasan pajak yang terutang untuk tahun pajak yang bersangkutan, sehingga pada akhir tahun pajak terhadap pegawai atau orang pribadi tersebut tidak diwajibkan untuk menyampaikan SPT tahunan.

II.3. Subjek Pajak

penghasilan dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam Tahun pajak. Subjek pajak akan dikenakan pajak penghasilan apabila menerima atau memperoleh penghasilan sesuai dengan peraturan perundangan yang berlaku. Yang menjadi subjek pajak menurut Pasal 2 ayat 1 Undang-undang No.17 Tahun 2000 mengelompokkan subjek pajak sebagai berikut:

a. Subjek pajak orang pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

b. Subjek pajak badan

Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan lainnya, Badan Usaha Milik Negara (BUMN) atau Daerah (BUMD) dengan nama dan dalam bentuk apapun, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap dan bentuk usaha lainya termasuk reksadana.

c. Subjek pajak Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan atau badan yang yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

d. Subjek pajak warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak

pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

Pasal 2 ayat 2 Undang-undang No.17 Tahun 2000 membedakan subjek pajak menjadi Subjek pajak dalam negeri dan subjek pajak luar negeri

a. Yang dimadsuk dengan subjek pajak Dalam Negeri adalah

• Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak mempunyai niat untuk bertempat tinggal di Indonesia,

• Badan yang didirikan atau bertempat kedudukan di Indonesia,

• Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak b. Yang dimaksud dengan subjek pajak luar negeri adalah

• Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak didirikan atau bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

• Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak didirikan atau bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Perbedaan antara subjek pajak dalam negeri dan subjek pajak luar negeri adalah

a. Subjek pajak dalam negeri dikenakan pajak atas penghasilan yang diterima dari Indonesia dan dari luar Indonesia, sedangkan subjek pajak luar negeri dikenakan pajak atas penghasilan yang berasal dari Indonesia saja.

b. Subjek pajak dalam negeri dikenakan pajak berdasarkan penghasilan neto, kecuali untuk jenis penghasilan tertentu sedangkan subjek pajak luar negeri dikenakan pajak berdasarkan penghasilan bruto.

c. Subjek pajak dalam negeri menghitung besarnya pajak penghasilan terutang dengan menggunakan tarif umum (tarif Pasal 17 UU PPh) atau tarif khusus untuk jenis penghasilan tertentu, sedangkan subjek pajak luar negeri menggunakan tarif sepadan yaitu 20% (tarif pasal 26 UU PPh).

d. Subjek pajak dalam negeri wajib menyampaikan Surat Pemberitahuan Tahunan (SPT) sebagai dasar untuk menetapkan pajak terutang dalam suatu tahun pajak, sedangkan subjek pajak luar negeri tidak wajib menyampaikan Surat Pemberitahuan Tahunan (SPT) karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final.

Yang tidak termasuk sebagai Subjek Pajak Penghasilan, sesuai Pasal 3 Undang-undang Pajak Penghasilan:

a. Badan perwakilan Negara asing

b. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari Negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan

atau pekerjaannya tersebut serta Negara yang bersangkutan memberikan perlakuan timbal-balik.

c. Organisasi-organisasi internasional yang menetapkan dengan Keputusan Menteri Keuangan, dengan syarat:

• Indonesia menjadi anggota organisasi tersebut,

• Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota,

d. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat bukan warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

II.3.1. Subjek Pajak Penghasilan Pasal 21

Subjek pajak Penghasilan Pasal 21 yaitu penerima penghasilan yang selanjutnya disebut wajib pajak, yang penghasilannya dipotong PPh Pasal 21 yaitu

1. Pejabat Negara 2. Pegawai Negeri Sipil

3. Pegawai adalah setiap orang pribadi, yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara atau Badan Usaha Milik Daerah,

4. Pegawai tetap adalah orang pribadi yang bekerja pada pemberi kerja yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur dan terus-menerus ikut mengelola kegiatan perusahaan secara langsung,

5. Tenaga lepas adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima atau memperoleh imbalan apabila orang pribadi yang bersangkutan bekerja,

6. Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima Tabungan Hari Tua atau Jaminan Hari Tua,

7. Penerima honorarium adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

8. Penerimaan upah adalah orang pribadi yang menerima upah harian, upah mingguan, upah borongan, atau upah satuan,

9. Orang pribadi lainnya yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan dari Pemotong Pajak.

Yang tidak termasuk wajib pajak PPh pasal 21 atau yang tidak termasuk penerima penghasilan yang dipotong PPh pasal 21, menurut Peraturan Jendral Pajak No.15/PJ/2006 tanggal 23 Pebuari 2006, adalah

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari Negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat :

• Di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekerjaannya tersebut, serta

• Negara yang bersangkutan memberikan perlakuan timbal balik.

2. Pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Keputusan Mentri Keuangan No.574/KMK.04/2000 tentang organisasi-organisasi Internasional dan Pejabat Perwakilan organisasi Internasional yang tidak termasuk sebagai subjek pajak penghasilan, sebagaimana telah beberapa kali diubah terakhir debgan Keputusan Menteri Keuangan No.601/KMK.03/2005, dengan syarat :

• Bukan warga Negara Indonesia

• Tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

II.4. Objek Pajak

Yang menjadi objek pajak adalah penghasilan. Penghasilan yang dimaksud dalam perpajakan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak baik berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipaksakan sebagai konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama atau dalam bentuk apapun. Dilihat dari mengalirnya tambahan kemampuan ekonomis kepada wajib pajak, penghasilan dapat dikelompokkan menjadi:

• Penghasilan dari pekerjaan dalam hubungan kerja dari pekerjaan bebas seperti gaji, honorarium, penghasilan dari praktek dokter, notaris, aktuaris, akuntan, pengacara, dan lain sebagainya,

• Penghasilan dari usaha dan kegiatan,

• Penghasilan dari modal atau penggunaan harta seperti bunga, dividen, royalti, sewa, keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha, dan lain sebagainya,

• Penghasilan lain-lain yaitu penghasilan yang tidak termasuk kedalam klasifikasi dari ketiga kelompok diatas seperti keuntungan karena pembebasan utang, hadiah undian, keuntungan karena selisih kurs, keuntungan dari selisih lebih penilaian kembali aktiva, dan lain sebagainya.

Penghasilan yang termasuk objek pajak sesuai dengan Pasal 4 ayat 1 UU PPh dikelompokkan sebagai berikut:

• Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pension, atau imbalan dalam bentuk lainnya,

• Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan, • Laba usaha,

• Keuntungan karena penjualan atau pengalihan harta termasuk:

a. Kentungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnyasebagai pengganti saham atau pernyataan modal,

b. Keuntungan yang diperoleh perseroan, persekutuan dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu dan anggota,

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha,

d. Keuntungan karena pengalihan harta berupa hibah, bantuan atau sumbangan, kecuali diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau pengusaan antara pihak-pihak yang bersangkutan,

• Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya, • Bunga termasuk premium, diskonto dan imbalan lain karena jaminan

pengembalian utang,

• Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi,

• Royalti,

• Sewa dan penghasilan lain sehubungan dengan penggunaan harta, • Penerimaan atau perolehan pembayaran berkala,

• Keuntungan karena selisih kurs mata uang asing, • Selisih lebih karena penilaian kembali aktiva, • Premi asuransi

• Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas,

• Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

II.4.1. Objek Pajak Penghasilan Pasal 21

Objek pajak penghasilan yang dipotong oleh pajak penghasilan pasal 21, berdasarkan Ketentuan Pasal 5 Dirjen Pajak No.15/PJ/2006 adalah

1. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium, premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, bea siswa, hadiah premi asuransi yang dibayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan pegawai secara tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap.

3. Upah harian, upah mingguan, upah satuan, dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4. Uang tebusan pensiun, uang Tabungan Hari Tua atau Tunjangan Hari Tua, uang pesangon, dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

5. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagai imbalan sehubungan

dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri, terdiri dari :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari: pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

c. Olahragawan.

d. Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator. e. Pengarang, peneliti, dan penerjemah.

f. Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial (jika jasa yang bersangkutan memperkerjakan orang lain sebagai pegawainya, maka penghasilan yang diterima atau diperoleh pemeberi jasa tersebut tidak dipotong PPh pasal 21, melainkan dipotong Pajak No.7 Tahun 1984 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang No.17 Tahun 2000).

g. Agen iklan.

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu kepanitiaan, peserta sidang atau rapat.

i. Pembawa pesan atau yang menemukan pelanggan. j. Peserta perlombaan.

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau bukan sebagai calon pegawai.

n. Distributor perusahaan, multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

6. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau imbalan lainnya yang bersifat tidak tetap yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anaknya.

7. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan wajib pajak selain pemerintah, atau wajib pajak yang dikenakan pajak penghasilan yang bersifat final dan yang dikenakan pajak penghasilan berdasarkan norma perhitungan khusus.

Berdasarkan ketentuan pasal 7 Keputusan Dirjen Pajak No.15/PJ/2006 yang tidak termasuk dalam pengertian penghasilan yang dipotong PPh pasal 21 adalah:

1. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

2. Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang diberikan oleh wajib pajak atau pemerintah, kecuali penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan Wajib Pajak selain pemerintah, atau Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus.

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendirinya telah disahkan oleh Menteri Keuangan dan iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayar oleh pemberi kerja,

4. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah

II.5. Perhitungan Pajak Penghasilan Pasal 21

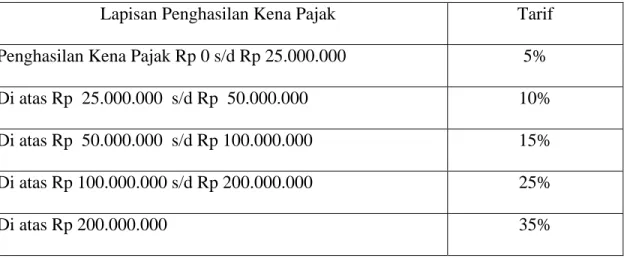

Cara perhitungan PPh pasal 21 pada prinsipnya sama dengan cara perhitungan pajak penghasilan pada umumnya, hanya saja dalam perhitungan pajak penghasilan Pasal 21 bagi penerima penghasilan tertentu sebagai wajib pajak dalam negeri selain ada pengurangan berupa PTKP, juga diberikan pengurangan–pengurangan berupa biaya jabatan, biaya pensiun dan iuran pensiun. Tarif yang digunakan untuk menghitung Pajak Penghasilan pasal 21 adalah tarif berdasarkan Pasal 17 UU No.17 tahun 2000, dalam Pasal 17 itu disebutkan bahwa tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap adalah sebagai berikut:

Table 2.1 Tarif PPh pasal 21

Lapisan Penghasilan Kena Pajak Tarif Penghasilan Kena Pajak Rp 0 s/d Rp 25.000.000 5% Di atas Rp 25.000.000 s/d Rp 50.000.000 10% Di atas Rp 50.000.000 s/d Rp 100.000.000 15% Di atas Rp 100.000.000 s/d Rp 200.000.000 25%

Tarif pasal 17 inilah yang harus dikalikan dengan laba kena pajak untuk mengetahui jumlah pajak terutang.

Ketentuan lainnya yang berhubungan dengan PTKP dilakukan penyesuaian: a. Pengurangan Yang Diperbolehkan :

1. Besarnya penghasilan neto bagi pegawai tetap ditentukan berdasarkan penghasilan bruto dikurangi dengan:

a. Biaya jabatan, yaitu biaya untuk mendapatkan, menagih, dan memelihara penghasilan sebesar 5% (lima persen) dari penghasilan bruto sebagaimana dimaksud dalam pasal 5, dengan jumlah maksimum yang diperkenankan sejumlah Rp 1.296.000 setahun atau Rp 108.000 sebulan.

b. Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau badan penyelenggara Tabungan Hari Tua atau Jaminan Hari Tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. 2. Besarnya penghasilan neto bagi penerima pensiun ditentukan berdasarkan

penghasilan bruto yang berupa uang pensiun dikurangi dengan biaya pensiun, yaitu biaya yang mendapatkan, menagih, dan memelihara uang pensiun sebesar 5% (lima persen) dari penghasilan bruto berupa uang pensiun dengan jumlah maksimum yang diperkenankan sejumlah Rp 432.000 setahun atau Rp 36.000 sebulan.

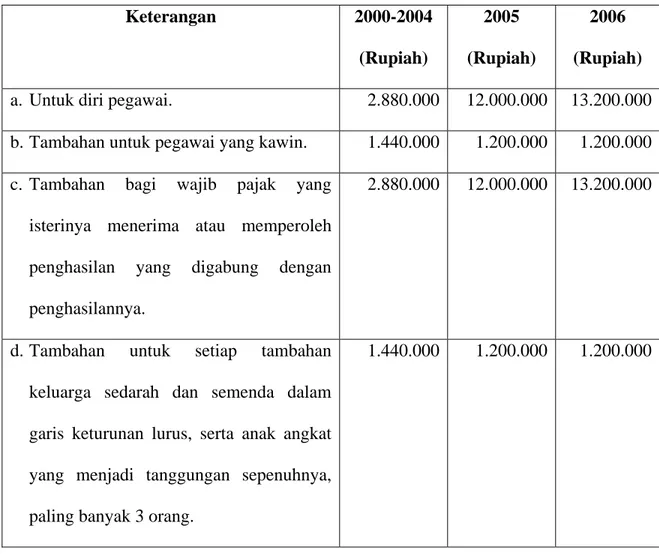

3. Besarnya Penghasilan Kena Pajak dari seorang pegawai dihitung berdasarkan Penghasilan netonya dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP). Besarnya PTKP yang berlaku adalah:

Table 2.2 PTKP Keterangan 2000-2004 (Rupiah) 2005 (Rupiah) 2006 (Rupiah) a. Untuk diri pegawai. 2.880.000 12.000.000 13.200.000 b. Tambahan untuk pegawai yang kawin. 1.440.000 1.200.000 1.200.000 c. Tambahan bagi wajib pajak yang

isterinya menerima atau memperoleh penghasilan yang digabung dengan penghasilannya.

2.880.000 12.000.000 13.200.000

d. Tambahan untuk setiap tambahan keluarga sedarah dan semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang.

1.440.000 1.200.000 1.200.000

4. Dalam hal karyawati kawin, PTKP yang dikurangkan adalah hanya untuk dirinya sendiri, dan dalam hal tidak kawin pengurangan PTKP selain untuk dirinya sendiri ditambah dengan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya. 5. Bagi karyawati yang dapat menunjukkan keterangan tertulis dari Pemerintah Daerah

setempat (serendah-rendahnya kecamatan) bahwa suaminya tidak menerima atau memperoleh penghasilan, diberikan tambahan PTKP sebesar Rp 1.200.000 setahun atau Rp 100.000 sebulan ditambah PTKP untuk keluarganya sesuai dengan ketentuan No.3 bagian d.

6. Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun takwin. Adapun bagi pegawai yang baru datang dan menetap di Indonesia dalam bagian tahun takwin, besarnya PTKP tersebut dihitung berdasarkan keadaan pada awal bulan dari bagian tahun takwin yang bersangkutan.

II.5.1. Tata Cara Perhitungan Pemotongan PPh Pasal 21

Perhitungan pemotongan PPh pasal 21 berbeda-beda tergantung pada penerima penghasilan, maupun jenis penghasilannya.

1. Perhitungan pemotongan PPh pasal 21 terhadap penghasilan pegawai tetap.

Tata cara perhitungan pemotongan PPh pasal 21 bagi pegawai tetap yang menerima gaji bulanan adalah sebagai berikut:

a. Menghitung penghasilan bruto sebulan, terdiri dari gaji tetap sebulan ditambah dengan tunjangan-tunjangan lain termasuk premi jaminan kecelakaan kerja, premi jaminan kematian yang dibayarkan oleh pemberi kerja.

b. Menghitung penghasilan neto sebulan, yaitu penghasilan bruto dikurangi dengan pengurangan yang diperkenankan, terdiri dari:

• Biaya jabatan, yaitu biaya untuk mendapatkan, menagih, dan memelihara penghasilan sebesar 5% (lima persen) dari penghasilan bruto sebagaimana dimaksud dalam pasal 5, dengan jumlah maksimum yang diperkenankan sejumlah Rp 1.296.000 setahun atau Rp 108.000 sebulan.

• Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana pensiun yang pendirinya telah disahkan oleh Menteri Keuangan atau badan

penyelenggara Tabungan Hari Tua atau Jaminan Hari Tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. c. Menghitung besarnya penghasilan neto setahun, yaitu penghasilan neto sebulan

dikalikan dengan 12.

d. Menghitung besarnya Penghasilan Kena Pajak (PKP), yaitu penghasilan neto setahun dikurangai Penghasilan Tidak Kena Pajak (PTKP).

e. Menghitung besarnya pajak penghasilan pasal 21 setahun, yaitu tarif pasal 17 Undang-undang No.17 Tahun 2000 dikalikan penghasilan kena pajak.

f. Menghitung pemotongan PPh pasal 21, yaitu PPh pasal 21 setahun dibagi 12 (jumlah bulan dalam satu tahun).

2. Perhitungan pemotongan PPh pasal 21 atas pembayaran uang rapel.

a. Menghitung PPh pasal 21 sebulan atas penghasilan setelah ditambah kenaikan gaji.

b. Menghitung PPh pasal 21 sebulan atas penghasilan setelah ditambah kenaikan gaji:

• Rapel dibagi dengan banyaknya bulan perolehan rapel tersebut,

• Hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan sebelum adanya kenaikan gaji,

• PPh Pasal 21 atas gaji untuk bulan-bulan setelah ada kenaikan, dihitung kembali atas dasar gaji baru setelah ada kenaikan,

c. Menghitung selisih a dan b.

d. Menghitung PPh pasal 21 terutang atas rapel yaitu hasil c dikalikan jumlah bulan rapel tersebut.

3. Perhitungan PPh pasal 21 atas uang pensiun yang dibayarkan secara berkala (bulanan).

Penerimaan pensiun dikelompokkan menjadi dua yaitu perhitungan PPh pasal 21 pada tahun pertama pensiun dan perhitungan PPh pasal 21 pada tahun kedua.

a. Perhitungan PPh pasal 21 pada tahun pertama pensiun, dengan cara:

1) Menghitung penghasilan neto sebulan, yaitu penghasilan bruto (uang pensiun) dikurangi biaya pensiun (besarnya biaya pensiun sama dengan 5% dari uang pensiun, maksimum yang diperkenankan sejumlah Rp 432.000 setahun atau Rp 36.000 sebulan).

2) Menghitung penghasilan neto selama masa pensiun dalam tahun pertama pensiun, yaitu penghasilan neto sebulan dikalikan dengan banyaknya bulan sejak pegawai yang bersangkutan menerima pensiun sampai dengan bulan desember. 3) Penghasilan neto yang disetahunkan tersebut ditambah dengan penghasilan neto

yang bersangkutan yang diterima dari pemberi kerja sebelum pegawai yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan PPh pasal 21 sebelum pensiun.

4) Menghitung PKP, yaitu hasil perhitungan 3) dikurangi dengan PTKP.

5) Menghitung PPh pasal 21 atas PKP, yaitu PKP dikalikan tarif pasal 17 Undang-undang No.17 Tahun 2000

6) Menghitung PPh pasal 21 atas uang pensiun dalam tahun yang bersangkutan dihitung dengan cara mengurangi pajak penghasilan dalam nomor 5) dengan PPh pasal 21 yang terhutang dari pemberi kerja sebelum pegawai yang bersangkutan pensiun sesuai dengan yang tercantum dalam bukti pemotongan Pajak Penghasilan pasal 21 sebelum pensiun.

b. Perhitungan PPh pasal 21 pada tahun kedua pensiun dan seterusnya, dengan cara: 1) Menghitung penghasilan neto sebulan, yaitu penghasilan bruto (uang pensiun)

dikurangi biaya pensiun (besarnya biaya pensiun sana dengan 5% dari uang pensiun, maksimum yang diperkenankan sejumlah Rp 432.000 setahun atau Rp 36.000 sebulan).

2) Menghitung PKP, yaitu hasil penghasilan neto dikurangi dengan PTKP. 3) Menghitung PPh Pasal 21, yaitu PKP dikalikan tarif Pasal 17.

4) Menghitung PPh pasal 21 sebulan, yaitu PPh pasal 21 setahun dalam perhitungan b 3), kemudian dibagi dengan 12.

4. Perhitungan pemotongan PPh pasal 21 atas penghasilan yang diterima oleh distributor perusahaan multilevel Marketing atau kegiatan sejenisnya. Dilakukan dengan cara :

a. Menghitung PKP, yaitu penghasilan bruto dalam bulan yang bersangkutan dikurangi PTKP yang sebenarnya sebulan.

b. Menghitung PPh pasal 21, yaitu PKP sebulan dikalikan tarif pasal 17.

5. Perhitungan pemotongan PPh pasal 21 atas honorarium yang jumlahnya tidak dihitung atas dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa yang diberikan.

Perhitungannya dilakukan dengan cara :

• Penghasilan bruto dikalikan dengan tarif Pasal 17 UU PPh Tahun 2000.

6. Perhitungan emotongan PPh pasal 21 atas penghasilan yang diterima oleh tenaga ahli (pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan lain-lain).

1. Menghitung perkiraan penghasilan neto, yaitu 50% dikalikan penghasilan bruto berupa honorarium atau imbalan lain dengan nama dan bentuk apapun yang diterima oleh tenaga ahli tersebut.

2. Menghitung PPh pasal 21, yaitu tarif 15% dikalikan perkiraan penghasilan neto. 7. Perhitungan pemotongan PPh pasal 21 atas penghasilan pegawai harian, pegawai

mingguan, pemagang, dan calon pegawai, dan pegawai tidak tetap seperti tenaga harian lepas, penerima upah satuan, dan penerima upah borongan.

a. Jika jumlahnya tidak lebih dari Rp 110.000 sehari, tidak dipotong PPh pasal 21 sepanjang jumlah penghasilan bruto tersebut dalam satu bulan takwin tidak melebihi Rp 1.100.000 dan tidak dibayarkan secara bulanan.

b. Jika jumlah penghasilannya melebihi Rp 110.0000 sehari dalam satu bulan takwin jumlahnya tidak melebihi Rp 1.100.000, maka PPh pasal 21 yang terutang dalam sehari adalah dengan menerapkan tarif 5% dari penghasilan bruto setelah dikurangi Rp 110.000 tersebut.

c. Dalam hal penghasilan sebagaimana dimaksud dalam ayat (1) dalam satu bulan takwim jumlahnya melebihi Rp 1.100.000 maka besarnya PTKP yang dapat dikurangkan untuk satu hari adalah sesuai dengan jumlah PTKP yang sebenarnya dari penerima penghasilan yang bersangkutan dibagi dengan 360.

d. Apabila penerima penghasilan tersebut pegawai tetap, maka dalam perhitungannya, penghasilan tersebut ditambahkan pada gaji bulanan pegawai. 8. Perhitungan pemotongan PPh pasal 21 terhadap penghasilan berupa: jasa produksi,

tantiem, gratifikasi, tunjangan hari raya atau tahun baru, bonus, premi, dan penghasilan sejenis lainnya yang sifatnya tidak tetap pada umumnya diberikan sekali saja atau sekali setahun.

PPh pasal 21 dihiting dengan cara:

a. Menghitung PPh pasal 21 atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur beruapa tantiem, jasa produksi, dan sebagainya. b. Menghitung PPh pasal 21 atas penghasilan teratur yang disetahunkan ditambah

tanpa penghasilan tidak teratur beruapa tantiem, jasa produksi, dan sebagainya. c. Menghitung PPh pasal 21 atas penghasilan tidak teratur beruapa tantiem, jasa

produksi, dan sebagainya, yaitu selisih perhitungan a dan b.

9. Perhitungan pemotongan PPh pasal 21 terhadap penghasilan berupa uang pesangon, uang tebusan pensiun, dan THT/JHT yang diterima sekaligus, dilakukan dengan ketentuan sebagai berikut:

• Untuk penghasilan bruto dibawah Rp 25.000.000 tidak dipotong PPh Pasal 21. • Untuk penghasilan bruto diatas Rp 25.000.000 sampai dengan Rp 50.000.000

diterapkan tarif 5%.

• Untuk penghasilan bruto diatas Rp 50.000.000 sampai dengan Rp 100.000.000 diterapkan tarif 10%.

• Untuk penghasilan bruto diatas Rp 100.000.000 sampai dengan Rp 200.000.000 diterapkan tarif 15%.

• Untuk penghasilan bruto diatas Rp 200.000.000 diterapkan tarif 25%.

10. Perhitungan pemotongan PPh pasal 21 atas penghasilan bruto berupa honorarium, uang perangsang, uang sidang, uang hadir, uang lembur, imbalan prestasi kerja, dan imbalan lainnya dengan nama apapun yang diterima atau diperoleh Pejabat Negara, Pegawai negeri sipil, anggota TNI/POLRI yang sumber dananya berasal dari keuangan negara atau keuangan daerah, kecuali yang dibayarkan kepada Pegawai

negeri sipil golongan II kebawah dan aggota TNI/POLRI berpangkat pembantu Letnan Satu kebawah atau Ajun Inspektur Tingkat Satu kebawah.

Perhitungannya dilakukan dengan cara ; • PPh Pasal 21 = 15% x penghasilan bruto

11. Perhitungan pemotongan PPh pasal 21 terhadap penghasilan yang sebagian atau seluruhnya diperoleh dalam mata uang asing, maka perhitungan PPh pasal 21 harus dikurskan terlebih dahulu kedalam mata uang rupiah.

12. Perhitungan pemotongan PPh pasal 21 atas penghasilan pegawai yang PPh pasal 21 nya sebagian atau seluruhnya ditanggung oleh pemberi kerja. Pajak yang ditanggung oleh pemberi kerja tersebut termasuk pengertian imbalan atau penghasilan berupa kenikmatan yang tidak dipotong PPh pasal 21. Sehingga dalam perhitungan PPh pasal 21 atas gaji pegawai yang bersangkutan, jumlah pajak yang ditanggung oleh pemberi kerja tersebut ditambahkan pada penghasilan pegawai yang bersangkutan. 13. Perhitungan pemotongan PPh pasal 21 terhadap pegawai tetap yang menerima

tunjangan pajak.

Apabila pegawai memperoleh tunjangan pajak, maka tunjangan pajak tersebut merupakan penghasilan pegawai yang bersangkutan dan ditambahkan pada penghasilan yang diterimanya. Dan perhitungan PPh pasal 21nya sama dengan perhitungan pegawai tetap seperti No.1

14. Perhitungan pemotongan PPh pasal 21 atas penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh bukan wajib pajak atau bukan pemerintah atau wajib pajak yang dikenakan pajak penghasilan bersifat final atau yang dikenakan pajak penghasilan berdasarkan norma perhitungan khusus. Penghasilan atau imbalan dalam bentuk natura atau kenikmatan

yang diberikan oleh bukan wajib pajak atau bukan pemerintah atau wajib pajak yang dikenakan pajak penghasilan bersifat final atau yang dikenakan pajak penghasilan berdasarkan norma perhitungan khusus, termasuk dalam penghasilan kena pajak bagi penerimanya. Jumlah imbalan tersebut dirupiahkan dan ditambahkan pada penghasilan bruto yang lain. Tata cara perhitungan PPh pasal 21 selanjutnya sama dengan perhitungan pada No.1

15. Perhitungan pemotong PPh pasal 21 Tahunan terhadap penghasilan pegawai yang dipindah tugaskan dalam tahun berjalan. Perhitungannya sama dengan perhitungan pegawai tetap.

II.6. Pengertian Manajemen Pajak dan Tujuan Manajemen Pajak II.6.1. Pengertian Manajemen Pajak

Upaya dalam melakukan penghematan pajak secara legal dapat dilakukan melalui majemen pajak. Namun perlu diingat bahwa legalitas manajemen pajak tergantung dari instrument yang dipakai. Legalitas baru dapat diketahui secara pasti setelah ada putusan pengadilan. Sophar Lumbantoruan seperti dikutip oleh Suandy, E (2003) mendefinisikan “Manajemen pajak sebagai sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan”. Cara seperti ini sebenarnya kurang sesuai dengan kepribadian Indonesia, karena penggelapan pajak baik yang legal maupun yang tidak, sangat merugikan penerimaan negara. Pengelakan atau penghindaraan pajak adalah cermin dari keengganan untuk melaksanakan pembangunan negara, dengan adanya manajemen pajak dapat bertujuan bukan untuk mengelak

pembayaran pajak tetapi mengatur sehingga pajak yang dibayar tidak lebih dari jumlah pajak yang seharusnya.

Manajemen pajak secara garis besarnya suatu proses pengorganisasian dari usaha wajib pajak atau kelompok pajak sedemikian rupa sehingga hutang pajaknya baik pajak penghasilan atau pajak lainnya, berada dalam posisi yang paling minimal sepanjang hal tersebut dimungkinkan oleh undang-undang yang berlaku di Indonesia.

Tujuan manajemen pajak dapat dicapai melalui fungsi-fungsi dari manajemen pajak yang terdiri dari:

1. Perencanaan pajak

Perencanaan pajak merupakan langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak adalah untuk meminimumkan kewajiban pajak. Tujuan perencanaan pajak adalah merekayasa agar beban pajak dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuat undang-undang.

2. Pelaksanaan Kewajiban Perpajakan

Jika telah diketahui faktor-faktor yang akan dimanfaatkan untuk melakukan penghematan pajak, tahap selanjutnya adalah pelaksanaan kewajiban perpajakan baik formal maupun material, harus dipastikan bahwa pelaksanaan kewajiban itu telah memenuhi peraturan perpajakan yang berlaku. Manajemen pajak tidak dimaksudkan untuk melanggar peraturan dan jika dalam pelaksanannya menyimpang dari peraturan yang berlaku, maka praktek tersebut telah menyimpang dari tujuan manajemen pajak.

3. Pengendalian Pajak

Pengendalian pajak bertujuan untuk memastikan bahwa kewajiban pajak telah dilaksanakan sesuai dengan yang telah direncanakan dan telah memenuhi persyaratan formal maupun material. Dalam pengendalian pajak yang penting adalah pemeriksaan pembayaran pajak. Oleh sebab itu, pengendalian dan pengaturan arus kas sangat penting dalam strategi penghematan pajak. Pengendalaian pajak termasuk pemeriksaan jika perusahaan telah membayar pajak lebih besar dari jumlah pajak terutang.

II.6.2. Tujuan Manajeman Pajak

Tujuan dari manajemen pajak penghasilan pasal 21 adalah mengelola pajak penghasilan pasal 21 sedemikian rupa sehingga dapat diperoleh laba dan likuditas yang diharapkan. Namun sebenarnya tujuan utama dari manajemen pajak adalah agar perusahaan dalam memenuhi kewajibannya tidak menyimpang dari ketentuan peraturan perpajakan yang berlaku. Dengan manajemen pajak yang baik maka perusahaan telah membantu fiskus dalam melaksanakan tugasnya. Selain itu juga untuk mengelakkan pajak sehingga menjadi lebih kecil dengan tidak melanggar peraturan perundang-undangan yang berlaku. Ada enam cara pengelakan pajak yang biasa dipraktekkan, yaitu:

1. Pergeseran

Ada dua jenis pajak yang sering dilakukan dalam pengelakan pajak: a. Pergeseran pajak kedepan

Pergeseran itu terjadi pabrikan mentransfer beban pajaknya kepada penyalur utama, pedagang besar, dan pada akhirnya konsumen. Pergeseran itu mengakibatkan kenaikan harga sebanyak pajak yang dikenakan.

b. Pergeseran pajak kebelakang

Pergeseran ini terjadi bila mana beban pajak ditransfer dari konsumen atau pembeli melalui faktor distribusi kepada pabrikan. Jadi, pajak pertama kali dikenakan kepada konsumen atau pembeli, kemudian dia menggeser pajak tersebut kepada penyalur dengan cara pembelian setelah harga dipotong sebesar pajak yang dikenakan kepadanya. Demikian akhirnya penyalur menggeser beban pajak tersebut kepada pabrikan. Pajak yang digeser kebelakang mengakibatkan pemotongan harga jual. 2. Kapitalisasi

Kapitalisasi pajak adalah pengurangan harga objek pajak sama dengan jumlah pajak yang akan dibayarkan kemudian oleh pembeli. Kapitalisasi ini sering terjadi jika pembeli harga tetap seperti tanah atau gedung dibebani pajak balik nama. Agar beban ini tidak menjadi tanggungan pembeli maka beban pajak dialihkan kepada penjual. Dengan demikian harga beli harta semakin berkurang. Kapitalisasi pajak ini dapat dikatakan salah satu bentuk pengalihan pajak kebelakang.

3. Transformasi

Transformasi adalah cara pengelakan pajak yang dilakukan oleh pabrikan dengan cara menagnggung beban pajak yang dikenakn terhadapnya. Cara ini biasa dilakukan oleh produsen sehingga kenaikan harga jual tidak menurunkan pangsa pasarnya. Supaya keuntungan perusahaan tidak berkurang, beban pajak yang seharusnya dapat ditransfer kepada produsen dapat dikompensasikan debgan meningkatkan efisiensi prusahaan.

4. Penggelapan Pajak (tax evation)

Penggelapan pajak merupakan penghindaran pajak dengan melanggar ketentuan peraturan perpajakan. Cara sering disebut penggelapan pajak, dalam manajemen pajak, cara penggelapan pajak tidak sejalan dengan prinsip manajemen pajak. Tujuan manajemen pajak jauh dari penggelapan pajak karena itu tidak dianjurkan. Agar kita tidak sampai dituduh melakukan pelanggaran pajak, sebaiknya ketentuan perpajakan perlu dipelajari. Mungkin kita mengira bahwa tindakan pengelakan pajak sesuai dengan peraturan, ternyata undang melarangnya. Perlu dicatat bahwa dalam undang-undang terdapat ayat-ayat “anti penyelundupan pajak”.

5. Penghindaran Pajak (tax avoidance)

Tax avoidance adalah penghindaran pajak denagn memetuhi peraturan pajak yang ada. Oleh sebab itu, pengelakan pajak dengan ini legal dan tidak perlu merasa takut. Pengelakan ini memanfaatkan celah-celah yang terdapat dalam undang-undang yang berlaku, cara seperti ini banyak dilakukan dan tidak melanggar hukum.

6. Pengecualian Pajak

Pengecualian pajak (tax exempition) adalah pengecualian pengenaan pajak yang diberikan kepada perorangan atau badan. Pengecualian pengenaan pajak di Indonesia diberikan berdasarkan undang-undang. Banyak contoh-contoh penghasilan atau objek pajak yang tidak dikenakan pajak sesuai dengan undang-undang. Mesjid dan tampat ibadah tidak dikenakan Pajak Bumi dan Bangunan. Penghasilan yang diterima oleh yayasan yang semata-mata untuk keperluan sosial tidak dikenakan pajak penghasilan. Pemerintah tidak berwenang memberikan pengecualian pajak. Hak pemberian pengecualian pajak terletak ditangan rakyat yaitu melalui wakil-wakil rakyat di DPR.

sediri. Hanya namanya saja yang berbeda seperti pajak yang ditanggung pengenaannya dan pajak yang ditanggung pemerintah.

Ada beberapa hal yang perlu dikuasai dan dikerjakan jika tujuan manajemen pajak hendak dicapai:

1. Memahami ketentuan perpajakan

Undang-undang perpajakan yang berlaku sekarang lebih sederhana dibandingkan dengan undang-undang lama. Namun masyarakat masih merasa sulit memahami undang-undang tersebut. Kesulitan tersebut ditambah dengan keputusan-keputusan dan edaran yang hampir setiap minggu diterbitkan. Jika kita hendak melakukan perencanaan pajak keputusan dan edaran yang harus diikuti dan dipelajari. Dengan mempelajari undang-undang, keputusan dan edaran maka kita dapat melihat celah-celah yang menguntungkan untuk melakukan penghematan pajak. Begitu banyak petunjuk pelaksanaan dan teknis perpajakan sehingga pengusaha sulit memanfaatkan peluang yang ada dalam perpajakkan atas dasar itulah maka perusahaan besar biasanya selalu mempunyai petugas yang menangani perpajakan. Jika dirasakan terlalu mahal untuk mempunyai petugas khusus itu, sebaiknya pengusaha menggunakan konsultan pajak. Tanpa orang yang mempunyai perhatian khusus untuk itu, agaknya perusahaan sulit mengikuti perkembangan pajak.

2. Menyelenggarakan pembukuan yang memenuhi syarat

Dalam setiap pengambilan keputusan, evaluasi sangat diperlukan. Informasi itu adalah data keuangan yang diperoleh dari bagian akuntansi atau pembukuan. Pembukuan sangat penting dalam perpajakan karena tanpa informasi dari bagian ini jumlah pajak yang terutang tidak dapat dihitung. Demikian pula perencanaan pajak yang sangat bergantung pada sistem pembukuan yang ada perusahaan.

Ada pengusaha yang mengatakan, jika kita ingin menyembunyikan sesuatu, kita harus mengetahui apa yang disembunyikan dan dimana tempat persembunyiannya. Demikian pula jika kita hendak melakukan pengelakan pajak kita harus benar-benar mengetahui jumlah pajak yang akan dielakkan dan cara menghindarkannya. Semua itu dapat dilakukan jika perusahaan menyelenggarakan pembukuan yang memenuhi syarat.

Demikian penting pembukuan itu, sehingga undang-undang perpajakan mewajibkan pengusaha atau orang melakukan kegiatan usaha atau pekerjaan bebas diIndonesia harus mengadakan pembukuan. Dengan pembukuan itu, wajib pajak dapat menyajikan keterangan-keterangan yang cukup untuk menghitung penghasilan kena pajak atau harga perolehan dan penyerahan barang atau jasa guna menghitung jumlah pajak terutang berdasarkan ketentuan perpajakan.

II.6.3. Efisiensi Manajemen Pajak Penghasilan Pasal 21 Manajemen pajak baru dapat dikatakan efisiensi bila:

a. Efisiensi dalam penggunaan sumber daya untuk mencapai efektifitas tertentu. b. Efisiensi time value of money.

c. Semua kiat penghematan tidak menimbulkan masalah atau beban.

d. Semua kegiatan penelitian pemeriksaan, penyidikkan dilayani dengan biaya dan waktu yang efisien.

Banyak perusahaan yang melakukan perencanaan pajak, akan tetapi tidak menyediakan anggaran yang memadai untuk dapat mendukung kelancaran dari proses manajemen pajaknya, sehingga banyak perusahaan yang gagal dalam manajemen pajaknya, hal ini disebabkan karena perusahaan kurang siap dan kurangnya anggaran yang disediakan

1. Perangkat keras tidak tersedia secara khusus sehingga harus meminjam dari organiasasi lain.

2. Perangkat lunak khusus tak tersedia, misalnya untuk perangkat lunak (software) program PPh pasal 21.

3. Karyawan keuangan dan akuntasi mendapat tugas sampingan yaitu perencanaan pajak .

II.6.4. Pengaruh Manajemen Pajak Terhadap Perusahaan

Manajemen pajak sangat berpengaruh pada laba perusahaan karena dengan manajemen pajak maka perusahaan dapat mengatur laba perusahannya apakah labanya ingin menjadi lebih besar atau ingin lebih kecil. Perusahaan dapat mengurangi atau meminimalkan beban pajaknya, dengan tidak melanggar peraturan perundangan yang berlaku. Karena beban biaya pajak yang kecil itulah maka laba perusaahan menjadi lebih besar dan perusahaan mempunyai likuiditas yang baik.

Perusahan dapat memainkan atau memainkan atau mengatur pajak penghasilannya agar laba yang dapat dihasilkan tersebut menjadi lebih menjadi besar. Misalnya perusahaan dapat menentukan apakah beban PPh pasal 21 dipotong dari penghasilan pegawainya atau diberikan tunjangan pajak oleh perusahaan. Kedua pilihan tersebut memberikan beban ysng berbeda-beda bagi perusahaan dan pilihan tersebut harus disesuaikan dengan kondisi perusahaan apakah perusahaan dalam keadaan rugi,dalam keadaan untung atau dalam keadaan Break Event Point (BEP). Hal ini dimaksudkan agar perusahaan dapat mengatur beban pajak penghasilannya sehingga laba yang diperoleh menjadi lebih besar agar perencanaan pajak tersebut dapat berhasil dengan baik.