11

A. Pengertian Pembiayaan

Pembiayaan adalah salah satu jenis kegiatan bank syariah. Yang dimaksud dengan pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa :

1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

2. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyahbittamlik.

3. Transaksi jual-beli dalam bentuk piutang, murabahah, salam dan

istishna.

4. Transaksi pinjam-meminjam dalam bentuk piutang qardh.

5. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.

Berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang mewajibkan pihak yang dibiayai dan atau diberi fasilitas dana untuk mengembalikan dana tersebeut setelah jangka waktu tertentu dengan imbalan

ujrah, tanpa imbalan atau bagi hasil.1

Dari pengertian mengenai pembiayaan tersebut diatas dapat disimpulkan bahwa :

1 Adrian Mananda, Account Officer,Wawancara, Bank Syariah Bukopin Cabang Pembantu UPI YPTK Padang, 20 Maret 2017

1. Sesuai dengan fungsinya, dalam transaksi pembiayaan bank syariah bertindak sebagai penyedia dana.

2. Setiap nasabah penerima fasilitas (debitur) yang telah mendapatkan pembiayaan dari bank syariah apapun jenisnya, setelah jangka waktu tertentu wajib untuk mengembalikan pembiayaan tersebut kepada bank syariah berikut imbalan atau bagi hasil.

B. Akad Pembiayaan

Akad pembiayaan sebagai suatu persetujuan pinjam-meminjam antara bank dengan pihak lain (nasabah), tunduk kepada kaidah-kaidah hukum perdata dan hukum syariah.

Prof. Dr. H. M Tahir Azhary, SH menerangkan, bahwa

kaidah-kaidah hukum yang berhubungan langsung dengan konsep hukum perikatan islam adalah yang bersumber dari al-qur’an dan hadist Nabi

Muhammad SAW (as-sunah), sedangkan kaida-kaidah fiqih berfungsi

sebagai pemahaman dari syariah yang dilakukan oleh manusia (para ulama mashab) yang merupakan bentuk dari ijtihad. Beliau juga mengatakan bahwa hukum perikatan (perjanjian) islam merupakan seperangkat kaidah hukum yang bersumber dari Al-Qur’an As-Sunah (Al-Hadist), dan Ar-Ra’yu (ijtihad) yang mengatur hubungan antara dua orang atau lebih mengenai suatu benda yang dihalalkan menjadi objek suatu transaksi.2

Adapun azas hukum bisnis yang menjadi sumber kontrak meliputi dua aspek pokok, antara lain:

1. Aspek kontrak (perjanjian) itu sendiri yang menjadi sumber hukumutama, dimana masing-masing pihak terikat untuk tunduk kepada kontrak yang telah disepakati.

2. Aspek kebebesan berkontrak, dimana para pihak bebas untuk membuat dan menentuka bisnis dari kontrak yang mereka sepakati.3

C. Petugas-petugas Pembiayaan pada Bank Syari’ah

Paling sedikit ada empat kelompok petugas yang menjalankan aktivitas pembiayaan pada bank syari’ah, mulai dari petugas yang menawarkan produk bank syari’ah sampai pada petugas yang melakukan penanganan pembiayaan macet. Petugas-petugas tersebut adalah:

1. Account Officer (AO)

AO atau Pembiayaan bertugas memproses calon nasabah (pembiayaan) atau Permohonan Pembiayaan sehingga menjadi nasabah. Selanjutnya membina nasabah (pembiayaan) tersebut agar memenuhi kesanggupannya terutama dalam pembayaran kembali pinjamannya. Juga menyelesaikan kasus atau masalah nasabah (pembiayaan) yang mungkin terjadi. Dengan demikian jauh hari sebelum menjadi nasabah (pembiayaan) perlu dilakukan penanggulangan kemungkinan terjadi masalah, sehingga sejauh mungkin dihindari dengan cara preventif.

a) Bagian Support Pembiayaan

Bersama dengan AO mengadakan penilaian Pemohonan Pembiayaan sehingga memenuhi criteria dan persyaratannya. AO

dalam memproses calon nasabah (pembiayaan) dalam keandalannya (kelayakannya), sedangkan Bagian Support Pembiayaan dari segi keabsahannya, seperti kebenaran lampiran, usaha maupun penggunaan pembiayaan, taksasi jaminan, keabsahan jaminan dan lain-lain keabsahan.

Setelah calon nasabah (pembiayaan) menjadi nasabah (pembiayaan) sejauh mungkin diadakan usaha preventif

(penanggulangan) jika kemungkinan terjadi permasalahan. Jika terpaksanya ada masalah nasabah, maka masalah tersebut segera diselesaikan.

b) Bagian Administrasi Pembiayaan

Didalam proses pembiayaan terdapat administrasi yang ditandatangani oleh AO ataupun Bagian Support Pembiayaan. Setelah pemohon menjadi nasabah, mulai dari pencairan dana sampai pelunasan ataupun pembayaran-pembayaran debitur akan ditangani oleh Bagian Administrasi Pembiayaan.

c) Bagian Pengawasan Pembiayaan

Bagian Pengawasan Pembiayaan bertugas untuk memantau pembiayaan antara lain membuat surat-surat peringatan kepada nasabah dan penagihan. Setelah itu mengadministrasikan jaminan ataupun mengurusi file nasabah.4

D. Prosedur Pembiayaan

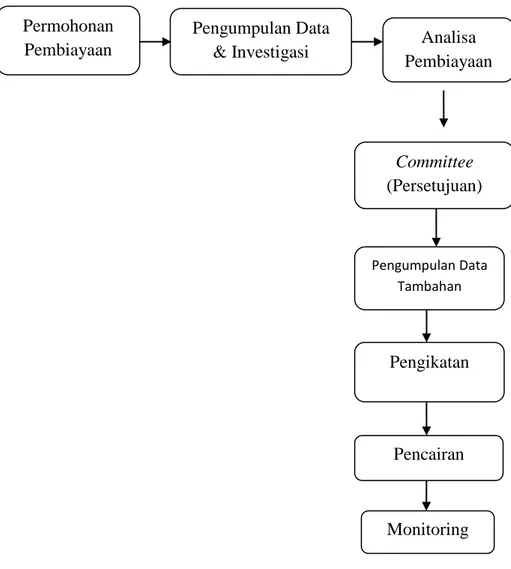

Salah satu aspek penting dalam perbankan syari’ah adalah proses pembiayaan yang sehat. Yang dimaksud dengan proses pembiayaan yang sehat adalah proses pembiayaan yang berimplikasi kepada investasi halal dan baik serta menghasilkan return sebagaimana diharapkan, atau bahkan lebih. Pada bank syari’ah, proses pembiayaan yang sehat tidak hanya berimplikasi kondisi bank yang sehat, tetapi juga berimplikasi pada peningkatan kinerja sector riil yang dibiayai. Skema proses pembiayaan dapat dilihat pada gambar.5

1. Permohonan Pembiayaan

Tahap awal proses pembiayaan adalah permohonan pembiayaan. Secara formal, permohonan pembiayaan dilakukan secara tertulis dari nasabah kepada officer bank. Namun, dalam implementasinya, permohonan dapat dilakukan secara lisan terlebih dulu untuk kemudian ditindak lanjuti dengan permohonan tertulis jika menurut

officer bank usaha dikamsud layak dibiyai.

Inisiatif pengajuan pembiayaan biasanya datang dari nasabah yang biasanya kekurangan dana. Namun dalam perkembangannya, inisiatif tersebut tidak mesti datang dari nasabah, tetapi juga dapat muncul dari officer bank. Officer bank syari’ah yang berjiwa bisnis biasanya mampu menangkap peluang usaha tertentu. Setelah itu,

officer bank syari’ah akan melakukan solicit kepengusaha dimaksud

5 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syari’ah, (Jakarta Timur,2007), hal. 145

untuk melakukan penjajakan bisnis. Hal-hal yang dapat dijadikan acuan untuk melakukan tindak lanjut sebuah usaha atau proyek antara lain :

a. Tren Usaha

Officer bank harus memiliki wawasan yang luas tentang usaha-usaha yang sedang menjadi isu nasional, baik usaha yang prospektif, usaha-usaha yang gagal ataupun usaha-usaha yang memenuhi unsur penipuan belaka. Dalam beberapa kasus, beberapa bank biasanya menetapkan arah kebiajakan bisnis tertentu, seperti bank yang memprioritaskan pada usaha properti, perdagangan, pertanian, dan lain lain. Dengan demikian, officer bank dapat menolak suatu usulan usaha yang tidak sejalan dengan kebijakan bank. Secara singkat officer bank dapat langsung mengambil keputusan untuk meneruskan, menunda, ataupun tidak menyetujui suatu usaha/proyek yang diajukan.

2. Peluang Bisnis

Untuk melihat sebuah peluang usaha, diperlukan intuisi yang tinggi disamping wawasan bisnis yang kuat. Usaha/proyek yang memiliki peluang ataupun prospek yang baik tidak mesti merupakan usaha yang sedang tren. Usaha yang tren belum tentu merupakan peluang bisnis, karena bisa saja menjadi jenuh karena terlalu banyak “pemain”. Hal

ini dapat digunakan oleh officer bank untuk menindaklanjuti suatu permohonan pembiayaan.6

3. Reputasi Bisnis Perusahaan

Reputasi yang baik serta pengalaman bisnis yang lama dapat menjadi langkah awal untuk menentukan keputusan awal yang harus dibuat. Hal ini dapat dipahami karena dunia bisnis tidak dapat dipakai begitu saja secara teoritikal, tetapi banyak implementasi bisnis yang terkadang jauh berbeda dari teori bisnis yang dipelajari. Sebagai contoh, bisnis pengadaan barang untuk pasar induk. Secara teori, tingginya permintaan mengakibatkan harga meningkat. Namun, pada praktiknya, harga dapat turun dan naik secara tiba-tiba akibat ada pihak-pihak tidak bertanggung jawab yang berperan sebagai penentu harga pasar. Pengusaha atau pebisnis yang memiliki pengalaman cukup lama biasanya sudah mengerti bagaimana menghadapi persoalna-persoalan seperti ini. 4. Reputasi Manajemen

Terkadang, terdapat perusahaan baru yang mengajukan permohonan pembiayaan, namun dikendalikan oleh manajemen yang memiliki reputasi dan pengalaman bisnis yang sama atau sejenis. Hal ini pun dapat menjadi dasar pertimbangan pengambilan keputusan tindak lanjut sebuah permohonan pembiayaan. Penolakan awal sebuah permohonan sangat diperlukan untuk kepentingan calon nasabah sendiri untuk mengambil keputusan seperti mengajukan permohonan ke bank

lain. Karena itulah maka penolakan harus segera dilakukan secara lisan untuk efisiensi waktu. Sebaliknya apabila dirasakan sebuah permohonan pembiayaan dapat ditindaklanjuti, maka prosesnya dapat diteruskan pada pengumpulan data dan investigasi.

a. Pengumpulan Data dan Investigasi

Data yang diperlukan oleh officer bank didasari pada kebutuhan dan tujuan pembiayaan. Untuk pembiayaan konsumtif, data yang diperlukan adalah data yang dapat menggambarkan kemampuan nasabah untuk membayar pembiayaan dari penghasilan tetapnya. Data yang diperlukan antara lain :

1) Untuk pegawai (karyawan swasta/PNS/ABRI) :

a) Kartu identitas calon nasabah dan istri : Kartu Tanda Penduduk (KTP) atau paspor.

b)Kartu keluarga, surat nikah. c) Slip gaji terakhir.7

d)Surat referensi dari kantor tempat bekerja atau SK pengangkatan untuk Pegawai Negeri Sipil (PNS).

e) Salinan rekening bank 3 bulan terakhir. f) Salinan tagihan rekening telepon dan listrik. g)Data obyek pembiayaan.

h)Data jaminan.

2) Untuk pengusaha perorangan :

a) Kartu identitas calon nasabah dan istri : Kartu Tanda Penduduk (KTP) atau paspor.

b)Kartu keluarga, surat nikah.

c) Surat Izin Usaha Perdagangan (SIUP). d)Nomor Pokok Wajib Pajak (NPWP). e) Salinan rekening bank 3 bulan terakir. f) Salinan tagihan rekening telepon dan listrik. g)Data obyek pembiayaan.

h)Data jaminan.

3) Untuk professional seperti dokter, pengacara, dan lain lain : a) Kartu identitas calon nasabah dan istri : Kartu Tanda Penduduk

(KTP) atau paspor. b)Kartu keluarga, surat nikah. c) Surat izin profesi.

d)Surat izin praktik.

e) Salinan rekening bank tagiahan 3 bulan terakhir.

f) Salinan tagihan rekening telepon dan listrik 3 bulan terakhir. g)Data obyek pembiayaan.

Gambar 2.1 Skema Proses Pembiayaan8 b. Analisa Pembiayaan

Analisa pembiayaan dapat dilakukan dengan berbagai metode sesuai kebijakan bank. Dalam beberapa kasus seringkali digunakan metode analisa 5C, yang meliputi :

1) Character (Karakter)

Analisa ini merupakan analisa kualitatif yang tidak dapat dideteksi secara numerik. Namun demikian, hal ini merupakan pintu

8 Ibid., h. 149 Permohonan Pembiayaan Analisa Pembiayaan Pengumpulan Data Tambahan Committee (Persetujuan) Pengikatan Pencairan Monitoring Pengumpulan Data & Investigasi

gerbang utama proses persetujuan pembiayaan. Kesalahan dalam menilai karakter calon nasabah dapat berakibat fatal pada kemungkinan pembiayaan terhadap orang yang beritikad buruk seperti berniat membobol bank, penipu, pemalas, pemabuk, pelaku kejahatan, dan lain-lain.

2) Capacity (Kapasitas/kemampuan)

Kapasitas calon nasabah sangat penting diketahui untuk memahami kemampuan seseorang untuk berbisnis. Hal ini dapat dipahami karena watak yang baik semata-mata tidak menjamin seseorang mampu berbisnis dengan baik. Untuk perorangan, hak ini dapat terindikasi dari referensi ataupun Curriculum Vitae (CV) yang dimiliknya. Hal ini dapat menggambarkan pengalaman kerja/bisnis yang bersangkutan. Untuk perusahaan, hal ini dapat terlihat dari laporan keuangan dan past performance usaha. Hal ini dilakukan untuk mengetahui kemampuan perusahaan memenuhi semua kewajibannya termasuk pembayaran pelunasan pembiayaan.

3) Capital (Modal)

Analisa modal diarahkan untuk mengetahui seberapa besar tingkat keyakinan calon nasabah terhadap usahanya sendiri. Jika nasabah sendiri tidak yakin akan usahanya, maka orang lain akan lebih tidak yakin.

4) Condition (Kondisi)

Analisa diarahkan pada kondisi sekitar yang secara langsung maupun tidak langsung berpengaruh terhadap usaha calon nasabah, seperti kebijakan pembatasan usaha property, pelarangan ekspor pasir laut, tren PHK besar-besaran usaha sejenis dan lain-lain.

5) Collacteral (Jaminan)

Analisa ini diarahkan terhadap jaminan yang diberikan. Jaminan dimaksud harus mampu meng-cover risiko bisnis calon nasabah. Analisa dilakukan antara lain :

a) Meneliti kepemilikan jaminan yang diserahkan.

b)Mengukur dan memperkirakan stabilitas harga jaminan dimaksud.

c) Memperhatikan kemampuan untuk dijadikan uang dalam waktu relative singkat tanpa harus mengurangi nilainya. d)Memperhatikan pengikatannya, sehingga secara legal bank

dapat dilindungi.

e) Rasio jaminan terhadap jumlah pembiayaan. Semakin tinggi rasio tersebut, maka semakin tinggi kepercayaan bank terhadap kesungguhan calon nasabah

f) Marketabilitas jaminan. Jenis dan lokasi jaminan sangat menentukan tingkat marketable suatu jaminan. Rumah yang

berharga jutaan rupiah bisa turun hanya karena terletak di lokasi yang sulit dijangkau.9

Selain formula 5C di atas, juga terdapat enam aspek yang perlu diperhatikan, antara lain :

1) Aspek umum, hal-hal yang harus diperhatikan antara lain: a) Bentuk, nama, dan alamat perusahaan.

b) Susunan manajemen. c) Bidang usaha.

d) Keterangan tentang jumlah pegawai/ buruh. e) Kebangsaan.

f) Koresponden bank g) Bagan organisasi

2) Aspek ekonomi (komersial), hal-hal yang harus diperhatikan antara lain:

a) Pemasaran dan keadaan harga. b) Persaingan.

c) Jumlah penjualan dari tiap-tiap jenis produk. d) Cara penjualan.

e) Prediksi permintaan, dan sebagainya.

3) Aspek teknis, hal-hal yang diperhatikan antara lain :

a) Bahan-bahan baku dan bahan pendukung yang dibutuhkan. b) Tanah dan tempat pabrik.

c) Bangunan (milik, sewa, umur, harga). d) Urutan proses produksi.

e) Rincian mesin dan peralatan. f) Jumlah produksi.

g) Tersedianya tenaga kerja (keahlian, pendidikan, tingkat upah). h) Dan lain-lain seperti power supply, pengadaan air dan

sebagainya.

4) Aspek yuridis, hal yang harus diperhatikan adalah apakah semuanya memenuhi ketentuan hukum yang berlaku. Termasuk perizinan usaha

5) Aspek kemanfaatan dan kesempatan kerja, hal-hal yang harus diperhatikan antara lain :

a) Manfaat ekonomi bagi penduduk dan pengaruhnya terhadap struktur perekonomian setempat

b) Jumlah tenaga kerja yang dapat diserap

c) Apakah termasuk sector yang diprioritaskan oleh pemerintah 6) Aspek keuangan, hal-hal yang harus diperhatikan antara lain :

a) Neraca dan laporan rugi/laba

b) Laporan sumber dan penggunaan modal kerja

c) Rencana penerimaan dan pengeluaran kas (cash flow) d) Proyeksi laporan keuangan

f) Rencana angsuran pembiayaan (repayment schedule)10 Untuk memberikan keyakinan yang lebih, biasanya bank memiliki kebijakan untuk menjaga kemurnian suatu proses analisa. Proses analisa yang dilakukan satu orang bisa menimbulkan presepsi yang subyektif. Untuk menjaga obyektifitas sebuah analisa maka biasanya analisa dilakukan oleh beberapa orang ataupun unit kerja, antara lain : Unit Marketing, Unit Legal, dan Unit Loan Review. Unit Marketing melakukan analisa menyeluruh mengenai calon nasabah dan usahanya. Unit legal kemudian akan melakukan review terhadap analisa yang dilakukan marketing, terutama masalah legalitas, baik masalah usaha maupun jaminan. Sedangkan Unit Loan Review

melakukan proses review terhadap analisa marketing berkaitan dengan bisnis ataupun usaha nasabah.11

c. Persetujuan Pembiayaan

Proses persetujuan adalah proses penentuan disetujui atau tidaknya sebuah pembiayaan usaha. proses persetujuan ini juga tergantung kepada kebijakan bank, yang biasanya disebut sebagai komite pembiayaan. Tingkat kewenangan komite pembiayaan tergantung kebijakan bank. Di dalam komite pembiayaan ini, officer

bank akan mempertahankan proposal bisnisnya di hadapan para anggota komite pembiayaan, yang biasanya terdiri dari para senior

10Ibid., h.156-157 11Ibid., h.158

officer yang lebih berpengalaman dalam bisnis dan juga arah kebijakan bank.

Komite pembiayaan merupakan tingkat paling akhir persetujuan sebuah proposal pembiayaan. Karena itu, hasil akhir dari komite pembiayaan adalah penolakan, penundaan, ataupun persetujuan pembiayaan. Di dalam komite pembiayaan, biasanya akan diperoleh persyaratan-persyaratan tambahan yang haris dipenuhi pada persetujuan suatu proposal pembiayaan. Tambahan persyaratan tersebut harus dilakukan secara tertulis di dalam proposal pembiayaan, disertai persetujuan anggota komite pembiayaan yang bersangkutan. d. Pengumpulan Data Tambahan

Proses pengumpulan data tambahan dilakukan untuk memenuhi persyaratan tambahan yang diperoleh dari disposisi komite pembiayaan. Pemenuhan persyaratan ini merupakan indikasi utama tindak lanjut pencairan dana.12

e. Pengikatan

Tindakan selanjutnya setelah semua persyaratan dipenuhi adalah proses pengikatan, baik pengikatan pembiayaan ataupun pengikatan jaminan. Secara garis besar, pengikatan terdiri dari dua macam, yakni : pengikatan di bawah tangan dan pengikatan notariel. Pengikatan di bawah tangan adalah proses penandatanganan akad yang dilakukan antara bank dan nasabah, sednagkan pengikatan

notariel adalah proses penandatanganan akad yang disaksikan oleh notaries. Perbedaan antara keduanya adala pada saat terjadi penyangkalan terhadap akad transaksi dimaksud. Pada pengikatan di bawah tangan, maka pada saat terjadi penyangkalan, bank harus berusaha membuktikan bahwa nasabah yang bersangkutan benar-benar telah menandatangani akad dimaksud. Sedangkan

notariel, nasabah yang harus membuktikannya.

Terkait dengan jaminan, maka jenis pengikatan terdiri dari : 1) Hak tanggungan, untuk jaminan berupa tanah. Dasar hukumnya

adalah UU No.4 Tahun 1996 Tanggal 9 April 1996 tentang hak tanggungan.

2) Hipotik, untuk jaminan berupa barang tidak bergerak selain tanah dan kapal berukuran 20m3 ke atas. Dasar hukumnya adalah Kitab Undang-undang Hukum Perdata pasal 1162.

3) FEO (Fiducia Eigendoms Overdracht) atau fidusia, untuk jaminan berupa barang bergerak. Dasar hukumnya adalah UU No. 42 Tahun 1999 tentang jaminan fidusia.

4) Gadai, untuk jaminan berupa barang perniagaan, surat berharga, dan logam mulia yang penguasannya ada di tangan bank. Pengikatan gadai ini biasanya disertai dengan surat kuasa mencairkan. Dasar hukumnya adalah Kitab Undang-undang Hukum Perdata pasal 1152.

5) Cessie, untuk jaminan berupa piutang. Dasar hukumnya adalah Kitab Undang-undang Hukum Perdata pasal 613. Borght, untuk jaminan berupa personal guarantee (jaminan pribadi).13

f. Pencairan

Proses selanjutnya adalah pencairan fasilitas pembiayaan kepada nasabah. Sebelum melakukan proses pencairan, maka harus dilakukan pemeriksaan kembali semua kelengkapan yang harus dipenuhi sesuai disposisi komite pembiayaan pada proposal pembiayaan. Apabila semua persyaratan telah dilengkapi, maka proses pencairan fasilitas dapat diberikan.

Untuk pencairan fasilitas yang sebelumnya telah ada, maka proses yang perlu dilakukan adalah memeriksa kelonggaran tarik fasilitas. Jika pencairan masih dalam batas kelonggaran, maka pencairan dapat dilakukan, namun jika melebihi kelonggaran tarik maka pencairan harus dihentikan hingga ada persetujuan dari komite pembiayaan. Persetujuan lanjutan ini disebut sebagai penyimpangan. Penyimpangan ini dapat dilakukan jika telah mendapat persetujuan kembali dari komite pembiayaan.

g. Monitoring

Proses selanjutnya adalah proses monitoring terhadap nasabah. Bagi officer bank syariah, pada saat memasuki tahapan ini, maka sebenarnya risiko pembiayaan baru saja dimulai saat pencairan

dilakukan. Monitoring dapat dilakukan dengan memantau realisasi pencapaian target usaha dengan bisnis plan yang telah dibuat sebelumya. Apabila terjadi tidak tercapainya target, maka officer bank harus segera melakukan tindakan penyelamatan. Tindakan penyelamatan awal adalah dengan langsung “turun” ke lapangan menemui nasabah untuk mengetahui permasalahan utama yang dialami oleh nasabah, untuk kemudian memberikan advis penyelesaian masalah.

Beberapa langkah monitoring yang harus dilakukan antara lain :

1) Memantau mutasi rekening koran nasabah. 2) Memantau pelunasan angsuran.

3) Melakukan kunjungan rutin ke lokasi usaha nasabah untuk memantau langsung operasioanl usaha dan perkembangan usaha. hal ini bermanfaat untuk memantau kemungkinan terjadinya side streaming atau penyimpangan tujuan penggunaan dana dan pencapaian target sesuai bisnis plan.

4) Melakukan pemantauan terhadap perkembangan usaha sejenis melalui media massa ataupun media lainnya.14

E. Pengertian Staff Legal

Hukum perbankan yaitu hukum yang mengatur segala sesuatu yang berhubungan dengan perbankan. 15 Divisi legal (hukum) dalam suatu

perusahaan sangat perlu untuk mengatur segala sesuatu berhubungan dengan kesepekatan, perjanjian atapun tindakan-tindakan yang telah diatur dalam hukum-hukum yang berlaku. Begitu juga pada bank syariah, dalam pelaksanaan atau proses pembiayaan sangat diperlukan hukum-hukum yang mengikat kedua belah pihak, antara bank dan nasabah.

Hukum perdata islam telah menetapkan beberapa asas-asas kontrak yang berpengaruh pada pelaksanaan kontrak yang dilaksanakan oleh pihak-pihak berkepentingan. Jika asas-asas ini tidak terpenuhi dalam melaksanakan kontrak, maka akan berakibat batalnya atau tidak sahnya kontrak yang dibuatnya. Menurut Fathurrahman Djamil, setidaknya ada lima macam asas yang harus ada dalam suatu kontrak yaitu :

1. Kebebasan (al-hurriyyah)

Pihak-pihak yang melakukan kontrak mempunyai kebebesan untuk melakukan sesuatu perjanjian, baik itu objek perjanjian mapupun syarat-syaratnya ,termasuk menetapkan cara-cara peneyelsaian sengketa apabila terjadi dikemudian hari. Kebebesan menentukan syarat-syarat ini dibenarkan selama tidak bertentangan dengan ketentuan yang telah ditetapkan oleh hukum islam.

Tujuan dari asas ini adalah untuk menjaga agar tidak terjadi saling menzalimi antara sesama manusia melalui kontrak yang dibuatnya . Asas ini dimaksudkan juga untuk menghindari semua bentuk pemaksaaan (ikhrah), tekanan, penipuan dari pihak manapun. Adanya unsur pemaksaan

dan pemasungan kebebasan bagi pihak-pihak yang melakukan kontrak, mengakibatkan legalitas kontrak yang dibuatnya menjadi tidak sah. 2. Persamaan dan kesetaraan ( al-musawah)

Asas ini memberikan landasan bahawa kedua belah pihak yang melakukan kontrak yang mempunyai kedudukan yang sama atau setara antara satu dan yang lain. Asas ini penting unutk dilaksanakan oleh para pihak yang melakukan kontrak terhadap suatu perjanjian yang sangat erat hubunganya dengan penentuan hak dan kewajiban yang harus dialaksanakan oleh kedua belah pihak untuk pemenuhan prestasi dalam kontrak yang dibuatnya.

3. Keadilan (al-’adalah)

Pelaksanaan dalam asas ini dalam kontrak di tuntut berlaku benar dalam melakukan kehendak dan keadaan, memenuhi perjanjian yang telah disepakati bersama dan memenuhi segala hak dan kewajiban, tidak saling menzalimi dan dilakukanya secara berimbang tanpa merugikan orang lain dalam kontrak.

4. Kerelaan (al-ridha)

Asas ini menyatakan bahwa semua kontrak yang dilakukan oleh para pihak harus didasarkan kepada kerelaan semua pihak yang membuatnya.kerelaan para pihak yang berkontrak adalah jiwa setiap kontrak yang islami dan dianggap sebagai syarat terwujudnya semua transaksi. Jika dalam suatu kontrak asas ini tidak terpenuhi, maka kontrak yang dibuatnya telah dilakukan dengan cara yang batil (al-akl bil bathil).

kontrak yang dilkaukan itu tidak adapat dikatakan mencapai sebuah bentuk usaha yang dilandasi saling rela antara pelakunya jika didalamya teradapat unsur tekanan, pakasaan, penipuan, atau ketidakjujuran dalam pernyataan.

5. Tertulis (al-kitbah)

Asas ini dalam melakukan kontrak adalah keharusan untuk melakukannya secara tertulis suapaya tidak terjadi permasalah dikemudian hari.16

F. Tugas dan Fungsi Staff Legal

Adapun tugas Staff Legal pada perusahaan bank memiliki yaitu melakukan analisis yuridis, melakukan pemeriksaan dan penilaian jaminan, menyiapkan perjanjian pembiayaan, melakukan pengikatan jaminan, melalukan penyimpanan legal dokumen, melakukan pengawasan pembiayaan, serta melakukan upaya penyelamatan pembiayaan bermasalah.

Tugas dan fungsi lainnya staff legal yaitu menyelesaikan persoalan/permasalahan yang akan timbul dikemudian hari dari nasabah. Dalam hal ini barang kali ada beberapa orang nasabah yang complain terhadap pihak bank. Complain ini dapat saja terjadi karena kesalah pahaman inteprestasi dari nasabah terhadap peraturan bank.