287

ANALISIS POTENSI PENERIMAAN RETRIBUSI PASAR DAN

KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH

(STUDI PADA PEMERINTAH KABUPATEN SOLOK)

Indri Fitria Sari

Universitas Andalas, IndonesiaEmail :Indri07589@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk menganalisis potensi penerimaan retribusi pasar, kontribusi retribusi pasar terhadap pendapatan asli daerah dan efektifitas pemungutan retribusi pasar (Studi pada Pemerintah Daerah Kabupaten Solok) periode tahun anggaran 2011-2014. Hasil penelitian menunjukkan bahwa potensi penerimaan retribusi pasar pada tahun 2011 sebesar Rp.13.780.000, tahun 2012 sebesar Rp.15.808.000, tahun 2013 sebesar Rp.48.828.000 tahun 2014 sebesar Rp.78.468.000. Nilai kontribusi penerimaan retribusi pasar terhadap Pendapatan Asli Daerah selama periode tahun 2011-2014 menunjukkan adanya kecenderungan berfluktuasi dari tahun 2011 sebesar 0,03 persen, tahun 2012 sebesar 0,04 persen, Pada tahun 2013 mengalami peningkatan yang cukup signifikan sebesar 0,07 persen dari tahun sebelumnya yaitu 0,04 persen menjadi 0,11 persen dan pada tahun 2014 kontribusi retribusi pasar terhadap pendapatan asli daerah mengalami penurunan sebesar 0,01 persen. Kontribusi retribusi pasar terhadap Pendapatan Asli Daerah pada Kabupaten Solok tiap tahunnya dikategorikan sangat kurang atau rendah tiap tahunnya. Rata-rata efektifitas pemungutan retribusi pasar di Kabupaten Solok dari tahun 2011 sampai dengan tahun 2014 sebesar 212,04 persen. Jika dilihat pertahunnya, pada tahun 2011 dan 2012 yang realisasi penerimaan retribusi pasar mencapai 94,17 % dan 96,67 %, masuk dalam kategori efektif. Pada tahun 2013 dan 2014 realisasi penerimaan retribusi pasar mencapai 298,33 % dan 359 % dikategorikan sangat efektif.

Kata kunci : Retribusi Pasar, Pendapatan Asli Daerah, Potensi Penerimaan, Kontribusi, dan Efektifitas Pemungutan

1.

PENDAHULUAN

Sesuai dengan sistem pemerintahan Negara Kesatuan Republik Indonesia menurut Undang-Undang Dasar 1945, pemerintah daerah diberikan kewenangan untuk mengatur sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan. Pemberian otonomi daerah harus lebih ditekankan pada prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan keadilan, serta memperhatikan sumber daya dan keanekaragaman daerah. Dalam otonomi daerah, pemberian kewenangan yang luas kepada daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran serta masyarakat. Berdasarkan UU Nomor 23 Tahun 2014 tentang Pemerintah Daerah dan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, baik pemerintah daerah maupun pemerintah pusat merupakan satu kesatuan yang tidak dapat dipisahkan dalam upaya penyelenggaraan pemerintahan dan pelayanan kepada masyarakat. Misi utama dari kedua undang-undang tersebut bukan hanya pada keinginan untuk melimpahkan kewenangan dan pembiayaan dari pemerintah pusat ke pemerintah daerah, tetapi yang lebih penting adalah keinginan untuk meningkatkan kontribusi, efisiensi, dan efektivitas pengelolaan sumber daya keuangan daerah dalam rangka peningkatan kesejahteraan dan pelayanan kepada masyarakat.

Sejalan dengan berlakunya Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, pada hakekatnya adalah memberikan hak pada daerah untuk melakukan otonomi daerah dengan memberikan kewenangan yang luas, nyata, dan bertanggung jawab kepada daerah untuk mengatur rumah tangganya sendiri. Untuk itu, daerah dituntut agar bersikap proaktif dalam

288 meningkatkan penerimaan daerah dengan menggali potensi sumber daya yang ada pada daerahnya, agar otonomi daerah dapat berjalan sesuai dengan yang diharapkan. Dalam mendukung pembiayaan dan penyelenggaraan pemerintah serta pembiayaan pembangunan, setiap daerah harus mampu menggali dan mendayagunakan sumber-sumber keuangan asli daerah yang berasal dari pendapatan asli daerah (PAD). (Rusdana, 2014).

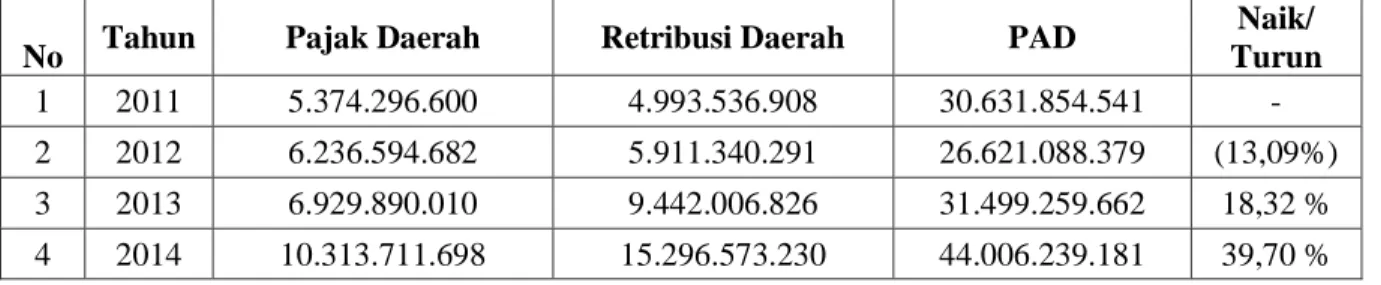

Sebagai daerah otonom, Kabupaten Solok dituntut untuk dapat memiliki kemandirian terutama dalam hal penggalian dan pengelolaan sumber-sumber keuangan daerah. Oleh karena itu, Pemerintah Daerah Kabupaten Solok diharuskan menggali potensi sumber-sumber pendapatan asli daerah yang dimilikinya terutama dari pajak daerah dan retribusi daerah. Akan tetapi, Pemerintah Daerah Kabupaten Solok belum memaksimalkan dalam menggali potensi sumber-sumber pendapatan asli daerah yang menyebabkan hasil penerimaan daerah Kabupaten Solok yang berasal dari pendapatan asli daerah, sehingga kontribusinya yang berasal dari sektor pajak daerah dan retribusi daerah diakui sampai sekarang ini belum memadai atau relatif kecil dibandingkan jumlah pendapatan dalam APBD Kabupaten Solok, dan ketergantungan pada pemerintah pusat masih sangat tinggi. Dan juga, sebagian besar pengeluaran APBD masih dibiayai dari dana perimbangan yang terdiri dari Dana Bagi Hasil Pajak / bukan Pajak, Dana Alokasi Umum, Dana Alokasi Khusus. (Rahim, 2012). Perkembangan pendapatan asli daerah Kabupaten Solok selama 4 tahun terakhir ini dapat dilihat dari tabel 1.1 berikut ini:

Tabel 1.1 : Pendapatan Asli Daerah, Pajak Daerah dan Retribusi Daerah Kab. Solok, Tahun 2011-2014

No Tahun Pajak Daerah Retribusi Daerah PAD

Naik/ Turun 1 2011 5.374.296.600 4.993.536.908 30.631.854.541 - 2 2012 6.236.594.682 5.911.340.291 26.621.088.379 (13,09%) 3 2013 6.929.890.010 9.442.006.826 31.499.259.662 18,32 % 4 2014 10.313.711.698 15.296.573.230 44.006.239.181 39,70 %

Sumber : Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Solok, Laporan realisasi PAD, Beberapa terbitan (data diolah)

Tabel 1.2 : Dana Perimbangan yang Diterima Kabupaten Solok,Tahun 2011-2014

No Tahun DBH Pajak /Bukan Pajak Dana Alokasi Umum Dana Alokasi Khusus Dana Perimbangan Naik Dana Tranfer 1 2011 22.643.992.285 481.015.459.720 52.014.000.000 555.673.452.005 - 2 2012 23.058.500.022 521.759.479.000 54.762.570.000 599.580.549.022 7,9 % 3 2013 21.748.652.040 588.040.074.000 71.510.280.000 681.299.006.040 13,6 % 4 2014 20.572.172.017 651.730.691.000 90.839.880.000 763.142.743.017 12 %

Sumber : Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Solok, Laporan realisasi PAD, Beberapa terbitan (data diolah)

Berdasarkan tabel 1.1 dan tabel 1.2 dapat dilihat perkembangan pendapatan asli daerah Kabupaten Solok dari tahun 2011 sampai dengan tahun 2014 menunjukkan kecendrungan berfluktuasi. Realisasi pendapatan asli daerah pada tahun 2012 mengalami penurunan dari tahun 2011 sebesar 13,09 % atau sebesar Rp.4.010.766.162 dan pada tahun 2013 mengalami peningkatan dari tahun 2012 sebesar 18,32

289 % atau sebesar Rp. 4.878.171.283 dan pada tahun 2014 mengalami peningkatan yang cukup baik dari tahun 2013 sebesar 39,70 % atau Rp. 12.506.979.419. Perkembangan dana perimbangan yang diterima Kabupaten Solok mengalami peningkatan penerimaan rata-rata 11,2 % pertahun.

Perkembangan penerimaan retribusi pasar Kabupaten Solok selama 4 tahun terakhir ini dapat dilihat dari tabel 1.3 berikut ini:

Tabel 1.3 : Realisasi Penerimaan Retribusi Pasar Kabupaten Solok, 2011-2014

No

Tahun Realisasi Penerimaan

Retribusi Pasar Peningkatan Retribusi Pasar 1 2011 11.300.000 - 2 2012 11.600.000 2,65% 3 2013 35.800.000 208,6% 4 2014 43.080.000 20,3%

Sumber : Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Solok, Laporan realisasi PAD, Beberapa terbitan (data diolah)

Berdasarkan tabel 1.3 dapat dilihat realisasi penerimaan retribusi pasar dalam kurun waktu 4 tahun terakhir yaitu pada tahun 2012 menunjukkan peningkatan penerimaan dari tahun 2011 sebesar 2,65 % atau Rp.300.000, pada tahun 2013 mengalami peningkatan penerimaan cukup tinggi dari tahun 2012 sebesar 208,6 % atau Rp.24.200.000 dan pada tahun 2014 mengalami peningkatan penerimaan dari tahun 2013 sebesar 20,3% atau Rp.7.280.000. Sehingga dapat disimpulkan bahwa terjadi peningkatan penerimaan retribusi pasar dari tahun ke tahun, menjadikan retribusi pasar sebagai salah satu jenis penerimaan daerah yang cukup berpotensi pada daerah Kabupatenb Solok dan memberi masukan terhadap kas daerah pada sektor retribusi daerah yang meningkatkan pendapatan asli daerah.

Perkembangan perekonomian pada Kabupaten Solok didominasi oleh sektor perdagangan. Salah satu kegiatan ekonomi yang menggerakkan perdagangan pada Kabupaten Solok adalah adanya pasar. Dengan adanya pasar, maka akan tercipta siklus perputaran uang bagi peningkatan kehidupan perekonomian masyarakat. Dengan adanya peningkatan perekonomian tersebut secara tidak langsung berdampak bagi Pemerintah Daerah untuk senantiasa mengembangkan pasar yang difasilitasi oleh pemerintah yang juga digunakan sebagai potensi penerimaan daerah. Oleh karena itu, semakin banyak pasar yang difasilitasi oleh Pemerintah Daerah Kabupaten Solok, maka akan berdampak pada peningkatan penerimaan retribusi pasar. Berdasarkan data yang ada pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah, ada dua tahun yang realisasi penerimaan retribusi pasar melewati target yang telah ditetapkan, yaitu pada tahun 2013 dan tahun 2014, seperti yang dijelaskan dalam tabel 1.4 berikut ini:

Tabel 1.4 : Target dan Realisasi Retribusi Pasar Kabupaten Solok, 2011-2014

290

1 2011 12.000.000,00 11.300.000,00 94,17

2 2012 12.000.000,00 11.600.000,00 96,67

3 2013 12.000.000,00 35.800.000,00 298,33

4 2014 12.000.000,00 43.080.000,00 359,00

Sumber : Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Solok, Laporan realisasi PAD, Beberapa terbitan (data diolah)

Berdasarkan tabel 1.4 di atas dapat dilihat bahwa efektivitas pemungutan retribusi pasar tahun 2011 dan 2012 mencapai 94,17%, dan 96,67%, hal ini menunjukkan bahwa realisasi retribusi pasar tidak memenuhi target yang telah ditetapkan, pada tahun 2013 dan 2014 efektivitas pemungutan mencapai 298,33 % dan 359 %, hal ini menunjukkan penerimaan retribusi pasar melebihi target yang ditetapkan. Berdasarkan uraian di atas, kajian tentang retribusi pasar secara lebih mendalam merupakan hal yang menarik, terutama dari sisi potensi retribusi pasar dan kontribusi retribusi pasar terhadap pendapatan asli daerah, serta efektifitas pemungutan retribusi pasar Kab. Solok. Menariknya kajian ini dilandasi berdasarkan data yang ada pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kab. Solok, selama 4 tahun terakhir realisasi penerimaan retribusi pasar hampir semuanya melebihi dari target yang telah ditetapkan. Hal ini, menunjukkan bahwa tingginya realisasi dibandingkan target kemungkinan disebabkan penetapan target penerimaan yang terlalu rendah. Dengan demikian, masih adanya peluang dan kesempatan untuk ditingkatkan realisasi penerimaan retribusi pasar berdasarkan potensi yang ada di masa yang akan datang, Dengan penelitian ini diharapkan memiliki arti penting, karena hasil penelitian akan menjadi masukan yang berharga bagi Pemerintah Daerah Kab. Solok dalam meningkatkan pendapatan asli daerah. Berdasarkan uraian yang sudah dijelaskan diatas, maka penulis tertarik untuk melakukan penelitian untuk mengetahui dan menganalisis potensi retribusi pasar dan kontribusinya terhadap pendapatan asli daerah, serta efektifitas pemungutan retribusi pasar Kabupaten Solok.

2.

TINJAUAN PUSTAKA

2.2 Pendapatan Asli DaerahDalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pasal 1 ayat 18 disebutkan pendapatan asli daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Dari definisi di atas dapat disimpulkan pendapatan asli daerah (PAD) adalah penerimaan daerah yang masuk ke kas umum daerah yang bersumber dari hasil daerah itu sendiri, yaitu pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

Berdasarkan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah, pasal 6 ayat 1 pendapatan asli daerah bersumber dari:

1. Pajak daerah adalah kontribusi wajib kepada daerah yang bersifat memaksa, digunakan untuk keperluan daerah bagi kemakmuran rakyat.

2. Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan. Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan suatu penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang meliputi: Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik negara/BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat

291 4. Lain-Lain Pendapatan Asli Daerah yang Sah. Pendapatan ini merupakan penerimaan daerah

yang berasal dari lain-lain milik perusahaan daerah, yang meliputi: Hasil penjualan kekayaan daerah yang tidak dipisahkan, penerimaan Jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing dan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

2.2 Retribusi dan Retribusi Daerah

2.2.1 Pengertian Retribusi dan Retribusi Daerah

Menurut Undang-Undang 28 Tahun 2009, retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan yang menunjukkan adanya timbal balik langsung antara pemberi dan penerima jasa. Menurut UU Nomor 28 Tahun 2009 retribusi daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan pemerintah untuk kepentingan orang pribadi atau badan.

Retribusi daerah menurut Pasal 108 Undang-Undang Nomor 28 Tahun 2009 tentang retribusi daerah dapat digolongkan menjadi 3 yaitu:

1. Retribusi Jasa Umum, yaitu pungutan daerah sebagai pembayaran atas jasa yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati orang pribadi atau badan. Jenis–jenis retribusi jasa umum terdiri dari sebagai berikut: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan/Kebersihan, Retribusi Pelayanan Pemakaman dan pengabuan Mayat, Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil, Retribusi Pelayanan Parkir di Tepi Jalan Umum., Retribusi Pelayanan Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemeriksaan Alat Pemadam Kebakaran, Retribusi Penggatian Biaya Cetak Peta, Retribusi Penyedian dan/atau Penyedotan Kakus, Retribusi Pengolahan Limbah Cair, Retribusi Pelayanan Tera/Tera Ulang, Retribusi Pelayanan Pendidikan dan Retribusi Pengendalian Menara Telekomunikasi

2. Retribusi Jasa Usaha, yaitu pungutan daerah sebagai pembayaran atas jasa usaha yang disediakan Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan sektor swasta. Jenis-jenis retribusi jasa usaha terdiri dari sebagai berikut: Retribusi Pemakaian Kekayaan Daerah, Retribusi Pasar Grosir dan/atau Pertokoan, Retribusi Tempat Pelelangan, Retribusi Terminal, Retribusi Tempat Khusus Parkir, Retribusi Tempat Penginapan/Pesanggrahan/Villa, Retribusi Rumah Potong Hewan, Retribusi Pelayanan Kepelabuhanan, Retribusi Tempat Rekreasi dan Olahraga, Retribusi Penyeberangan di Air. Dan Retribusi Penjualan Produksi Usaha Daerah.

3. Retribusi Perizinan Tertentu, yaitu pungutan daerah sebagai pembayaran atas pemberian izin tertentu yang khusus diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Jenis-jenis retribusi perizinan tertentu terdiri dari sebagai berikut: Retribusi Izin Mendirikan Bangunan, Retribusi Izin Tempat Penjualan Minuman Beralkohol, Retribusi Izin Gangguan, Retribusi Izin Trayek, dan Retribusi Izin Usaha Perikanan.

Yang merupakan subjek retribusi daerah dan objek retribusi daerah antara lain sebagai berikut: 1) Subjek Retribusi Daerah terbagi atas yaitu:

a. Subjek Retribusi Jasa Umum adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa umum yang bersangkutan.

b. Subjek Retribusi Jasa Usaha adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa usaha yang bersangkutan.

c. Subjek Retribusi Perizinan adalah orang pribadi atau badan yang memperoleh izin tertentu dari Pemerintah Daerah.

2) Objek Retribusi Daerah terbagi atas yaitu:

Objek Retribusi Jasa Umum adalah pelayanan yang disediakan Pemerintah Daerah bertujuan untuk kepentingan dan kemanfaatan umum serta dapat dinikmati orang pribadi atau badan. Jasa ini adalah pelayanan sampah, parkir di tepi jalan umum dan pelayanan pasar.

292 a. Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan Pemerintah Daerah dengan

menganut prinsip komersial karena pada dasarnya dapat disediakan sektor swasta. Jasa ini antara lain retribusi terminal, retribusi pemakaian kekayaan daerah, retribusi pasar grosir dan/atau pertokoan, retribusi tempat parkir.

b. Objek Retribusi Perizinan Tertentu adalah kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, dan fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Perizinan tertentu antara lain retribusi izin mendirikan bangunan, izin tempat menjual minuman beralkohol, izin gangguan, izin trayek.

2.2.2 Faktor-faktor yang Mempengaruhi Potensi dan Penerimaan Retribusi Daerah

Faktor-faktor yang mempengaruhi potensi dan penerimaan retribusi daerah seperti yang dikemukakan oleh R. Soedargo dalam Caroline (2005) adalah sebagai berikut :

a. Faktor jumlah subjek retribusi daerah. Sesuai dengan sifatnya, retribusi daerah hanya dikenakan kepada mereka yang telah memanfaatkan jasa pelayanan Pemerintah Daerah. Oleh karena itu, semakin banyak orang yang memanfaatkan jasa pelayanan Pemerintah Daerah, maka penerimaan daerah dari retribusi semakin meningkat.

b. Faktor jenis dan jumlah objek retribusi daerah. Perkembangan ekonomi yang semakin baik dari suatu daerah akan meningkatkan kemampuan pemerintah daerah untuk menyediakan jasa pelayanan kepada warganya. Semakin banyak jasa pelayanan yang ditawarkan kepada masyarakat akan semakin besar pula pungutan yang ditarik dari warga masyarakat.

c. Faktor tarif retribusi daerah. Besarnya tarif retribusi daerah yang diterapkan sangat berpengaruh terhadap penerimaan retribusi daerah. Jika tarif retribusi daerah yang dikenakan kepada masyarakat tinggi, maka penerimaan retribusi akan semakin meningkat.

d. Faktor efektivitas pungutan retribusi daerah. Dalam melaksanakan pungutan retribusi daerah, tidak dapat dipisahkan dari kemampuan aparat pelaksana pungutan. Semakin tinggi kemampuan pelaksana pungutan, maka semakin tinggi tingkat efektivitas pungutan yang pada akhirnya akan menaikkan jumlah penerimaan daerah.

2.3 Retribusi Pasar

2.3.1 Pengertian Retribusi Pasar

Retribusi pasar menurut Peraturan Daerah Kabupaten Solok Nomor 4 Tahun 2014 Pasal 1 Butir 19, adalah pungutan daerah sebagai pembayaran atas jasa pelayanan pasar yang disediakan oleh Pemerintah. Los adalah bangunan tetap didalam lingkungan pasar berbentuk bangunan memanjang tanpa dilengkapi dinding. Sedangkan kios adalah bangunan di pasar yang beratap dan dipisahkan satu dengan yang lainnya dengan dinding pemisah mulai dari lantai sampai dengan langit–langit yang dipergunakan untuk usaha berjualan. Pelayanan pasar adalah segala usaha dan tindakan yang dilakukan oleh pemerintah daerah maupun pihak ketiga dan/atau kerjasama antara keduanya dalam rangka peningkatan, pengembangan dan pengendalian aktifitas pasar, pemeliharaan dan pengembangan fasilitas dan pendukung pasar.

2.3.2 Dasar Hukum Retribusi Pasar

Yang merupakan dasar hukum pemungutan retribusi pasar Kabupaten Solok adalah Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 66 Tahun 2001 Tentang Retribusi Daerah dan Peraturan Daerah Kabupaten Solok Nomor 4 Tahun 2014 Tentang Retribusi Umum.

2.3.3 Subjek Retribusi Pasar dan Objek Retribusi Pasar

Subjek Retribusi Pelayanan Pasar adalah orang pribadi atau badan yang mendapatkan pelayanan pasar. Wajib retribusi pelayanan pasar adalah orang pribadi atau badan yang mendapatkan pelayanan pasar

293 yang diwajibkan melakukan pembayaran retribusi sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Objek Retribusi Pelayanan Pasar sebagaimana dimaksudkan dalam pasal 2 ayat (1) huruf e adalah penyediaan fasilitas pasar tradisional/sederhana, berupa pelataran, los, kios yang diberikan Pemerintah Daerah, khusus disediakan untuk pedagang. Dikecualikan dari objek retribusi pelayanan pasar sebagaimana dimaksudkan pada ayat 1 adalah pelayanan fasilitas pasar yang dikelola oleh BUMN, BUMD, dan pihak swasta.

2.3.4 Dasar Penetapan Tarif Retribusi Pasar

Dalam penetapan besarnya tarif dari pada retribusi pasar itu sendiri, masing-masing sudah ditetapkan dalam Peraturan Daerah Kabupaten Solok Nomor 4 tahun 2014 Retribusi Pasar pada Bab VI, Pasal 26 ayat 4 mengenai struktur dan besarnya tarif retribusi. Dasar penetapan tarif retribusi pasar berdasarkan lokasi, jenis dan luas bangunan serta lamanya pemanfaatan fasilitas pasar. Dengan besarnya tarif retribusi sebagai berikut di bawah ini:

Tabel 2.1 : Jenis dan Besarnya Tarif Retribusi Pelayanan Pasar

Lokasi Pasar Jenis Bangunan Luas Tarif Per hari Pasar

Pasar Kelas I Los Permanen 2 x 2 M2 3.000/ hari pasar

Kios Permanen 2 x 3,5 M2 20.000/ hari pasar

2.4 Kontribusi

Menurut Halim (2004) kontribusi retribusi adalah seberapa besar pengaruh atau peran serta serta penerimaan retribusi terhadap pendapatan asli daerah, dapat dikatakan juga kontribusi retribusi daerah adalah seberapa besar kontribusi yang dapat disumbangkan dari penerimaan retribusi daerah terhadap besarnya pendapatan asli daerah.

2.5 Efektivitas

Menurut Halim (2004) efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang telah ditetapkan berdasarkan potensi rill daerah. Kemampuan daerah dalam melaksanakan tugas dikategorikan efektif apabila rasio yang dicapai minimal 1 atau 100%, sehingga apabila rasio efektivitasnya semakin tinggi, menggambarkan kemampuan daerah semakin baik. Menurut Mardiasmo (2009) efektivitas menggambarkan tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektivitas merupakan perbandingan antara outcome (hasil) dengan output (target).

3.

METODOLOGI PENELITIAN

3.1 Jenis PenelitianJenis penelitian ini adalah deskriptif dengan pendekatan kuantitatif .Pendekatan kuantitatif merupakan penelitian dengan cara menguraikan dan memperhatikan hasil data yang diperoleh untuk dijabarkan berdasarkan ketergantungan yang didukung teori retribusi.

3.2 Objek Penelitian

Objek kajian penelitian ini adalah retribusi pasar Pemerintah Daerah Kabupaten Solok. Lokasi penelitian pada pasar-pasar di Kabupaten Solok yang difasilitasi oleh Pemerintah Kabupaten Solok.

294

3.3 Populasi, Sampel Penelitian dan Teknik Penentuan Sampel

3.3.1 Populasi

Menurut Sugiyono (2011) “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Berdasarkan pengertian diatas, populasi dalam penelitian ini adalah sebanyak 44 pasar yang ada di Kabupaten Solok

3.3.2 Sampel Penelitian

Menurut Sugiyono (2011) Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sehingga sampel merupakan bagian dari populasi yang ada, sehingga untuk pengambilan sampel harus menggunakan cara tertentu yang didasarkan oleh pertimbangan yang ada. Dari populasi penelitian ini sebesar 44 pasar yang diambil beberapa sampel yang mampu mewakili populasi adalah sebanyak 14 pasar yang hanya difasilitasi Pemerintah Kab.Solok.

3.3.3 Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling. Menurut Margono (2004), pemilihan sekelompok subjek dalam purposive sampling, didasarkan atas ciri-ciri tertentu yang dipandang mempunyai sangkut paut yang erat dengan ciri-ciri populasi yang sudah diketahui sebelumnya. Dengan kata lain unit sampel yang dihubungi disesuaikan dengan kriteria-kriteria tertentu yang diterapkan berdasarkan tujuan penelitian. Kriteria-kriteria-kriteria penentuan sampel yang digunakan dalam penelitian ini adalah pasar-pasar yang ada di Kabupaten Solok yang difasilitasi Pemerintah Kabupaten Solok.

3.4 Jenis dan Sumber Data

Menurut sumber datanya dalam penelitian ini, jenis data dibedakan menjadi dua macam yakni: a) Data primer

Data primer yang diperoleh melalui wawancara langsung ke pihak Dinas Koperasi Perindustrian Perdagangan dan UMKM Kabupaten Solok. Dan juga wawancara dilakukan secara langsung dengan pihak yang terkait dalam pengelolaan pasar yaitu: kepala pasar, dan petugas pemungut retribusi pasar di Kabupaten Solok.

b) Data sekunder

Sumber data sekunder berupa data kuantitatif yang meliputi data keuangan berupa laporan realisasi Anggaran Pendapatan Belanja Daerah Kab. Solok, realisasi penerimaan pendapatan asli daerah, retribusi daerah dari tahun 2011 sampai tahun 2014, Target dan realisasi penerimaan retribusi pasar tahun 2014 dan nama pasar, jmlah kios dan los tahun 2011-2014 pada masing-masing pasar yang difasilitasi Pemerintah Daerah Kabupaten Solok.

3.5 Teknik Pengumpulan Data

Metode yang dipergunakan untuk memperoleh data-data yang akan digunakan dalam penelitian ini adalah sebagai berikut (Sekaran, 2006):

a) Metode Survei

Dalam penelitian ini dilakukan metode survei dengan teknik wawancara (interview) tatap muka secara langsung (terbuka) untuk memperoleh informasi mengenai kendala pemungutan retribusi pasar. Adanya wawancara langsung kepihak Dinas Koperindag dan UMKM Kab. Solok dan dengan pihak yang terkait dalam pengelolaan pasar yaitu: kepala pasar, dan petugas pemungut retribusi pasar pada Kab. Solok.

b) Metode Dokumentasi

Metode ini dilaksanakan dengan pengumpulan data sekunder dari Dinas Pengelolaan Keuangan dan Aset Kab. Solok, Dinas Koperindag dan UMKM Kab. Solok, dan Badan Pusat Statistik Kab. Solok.

295 Metode ini dilaksanakan dengan melakukan studi kepustakaan melalui literatur, jurnal, dan informasi online.

3.6 Metode Analisa Data

Metode analisis data yang dipergunakan dalam penelitian ini adalah deskriptif yang mengambarkan mengenai situasi yang terjadi berdasarkan data-data yang ada dengan teori dan perhitungan. Alat analisis yang digunakan dalam penelitian ini adalah analisis kuantitatif antara lain sebagai berikut: Analisis kuantitatif yang digunakan adalah analisis dengan tehnis statistik sederhana:

1. Pengukuran Potensi Penerimaan Retribusi Pasar Analisis Potensi Penerimaan Retribusi Pasar

Dalam menghitung potensi penerimaan retribusi pasar perlu mengetahui komponen yang berbentuk potensi dari pada pasar itu sendiri. Komponen potensi pasar yaitu luas kios dan luas los, tarif yang dipungut, dan periode pemungutan. Untuk periode pemumgutan retribusi pasar berdasarkan aktifitas pasar dalam seminggu. Karena Pasar-pasar yang ada di Kabupaten Solok hari pasarnya adalah satu kali dalam seminggu. Jadi, periode pemungutan retribusi pasar dalam setahun adalah sebanyak 52 kali pemungutan tiap pasar. Dalam perhitungan potensi ini didasarkan pada asumsi bahwa pasar dimaksimalkan penggunaannya tiap luas kios dan luas los atau dengan kata lain bahwa seluruh luas kios dan luas los dimanfaatkan oleh jumlah pedagang yang ada. Potensi penerimaan retribusi pasar dapat dihitung berdasarkan rumus sesuai dengan Peraturan Daerah Kabupaten Solok Nomor 4 Tahun 2014 (Dinas Koperindag, 2015):

[(LK x Tr) + (LL x Tr)] x [(Aktifitas Pasar Seminggu x 52 Minggu)]

Sumber:Peraturan Daerah Kabupaten Solok Nomor 4 Tahun 2014 (Dinas Koperindag, 2015)

Keterangan:

1. LK=Luas Kios (m²) 2. LL = Luas Los (m²) 3. Tr = Tarif Retribusi (Rp)

4. Periode Pemungutan (Tahun) selama jumlah minggu dalam satu tahun yaitu 52 minggu 2. Kontribusi Retribusi Pasar terhadap Pendapatan Asli Daerah

Besaran ini digunakan untuk mengukur hubungan antara hasil penerimaan retribusi pasar dengan total penerimaan pendapatan asli daerah (PAD).

Formulasinya adalah sebagai berikut: Realisasi retribusi pasar

Kontribusi Retribusi Pasar terhadap PAD = x 100 % Pendapatan asli daerah

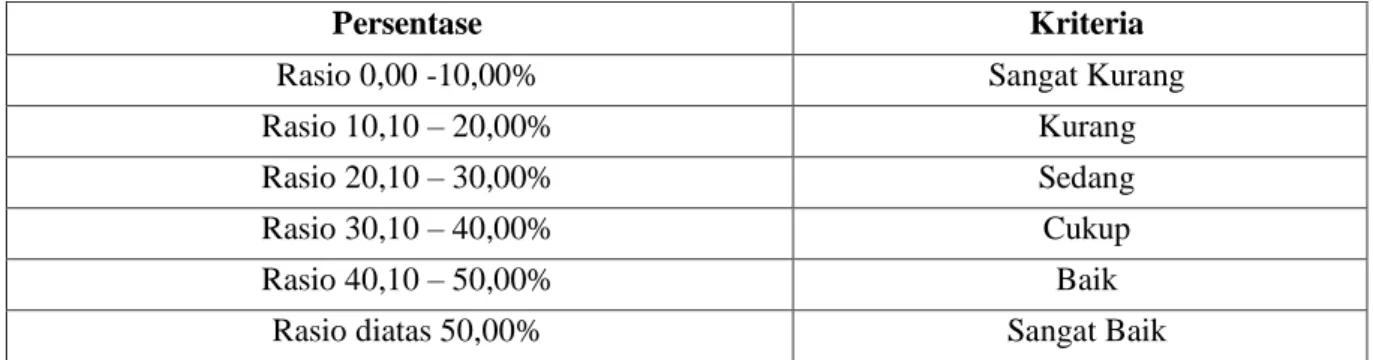

Kontribusi retribusi daerah terhadap PAD, selanjutnya dinilai berdasarkan kriteria yang telah disusun oleh Tim Litbang Depdagri Fisipol UGM tahun 1991 yang disusun dalam tabel berikut ini:

Tabel 3.1 : Interpretasi Nilai Kontribusi Retribusi Pasar terhadap PAD

Persentase Kriteria

Rasio 0,00 -10,00% Sangat Kurang

Rasio 10,10 – 20,00% Kurang

Rasio 20,10 – 30,00% Sedang

Rasio 30,10 – 40,00% Cukup

Rasio 40,10 – 50,00% Baik

Rasio diatas 50,00% Sangat Baik

296

3. Efektivitas Pemungutan Retribusi Pasar di Kabupaten Solok

Efektifitas (hasil guna) digunakan untuk mengetahui tingkat keberhasilan dalam pencapaian target yang telah ditetapkan. Metode yang digunakan adalah Change Performance Index (CPI), yaitu perbandingan antara realisasi penerimaan retribusi pasar dengan sasaran atau target penerimaan retribusi yang telah direncanakan dengan anggapan bahwa semua kewajiban dan tunggakan retribusi pasar terbayar.

Formulasinya adalah sebagai berikut:

Penerimaan pungutan RP tahun ke-n

Efektivitas = x 100%

Target Penerimaan Retribusi Pasar tahun ke-n

Dalam perhitungan efektivitas, apabila hasilnya menunjukkan persentase yang semakin besar dapat dikatakan bahwa pengelolaan retribusi pasar semakin efektif, demikian pula sebaliknya semakin kecil persentase hasilnya menunjukkan pengelolaan retribusi pasar semakin tidak efektif. Selanjutnya Departemen Dalam Negeri menetapkan standarisasi untuk mengukur efektivitas adalah sebagai berikut:

Tabel 3.2 : Interpretasi Nilai Efektivitas

Persentase Kriteria >100% 90-100% 80-90% 60-80% <60% Sangat efektif Efektif Cukup Kurang efektif Tidak efektif

Sumber :Depdagri, Kepmendagri No.690.900.327 Tahun 1996. Pedoman Penilaian Kinerja Keuangan

4.

HASIL DAN PEMBAHASAN

4.1 Potensi Penerimaan Retribusi Pasar Kabupaten Solok

Hasil perhitungan potensi retribusi pasar di Kabupaten Solok dari tahun 2011 sampai tahun 2014 dapat dirangkum dalam tabel 4.1:

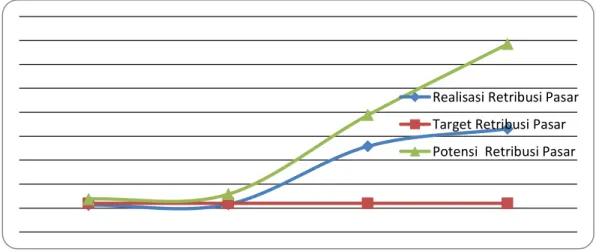

Tabel 4.1: Realisasi, Target dan Potensi Penerimaan Retribusi Pasar Kab. Solok Tahun 2011-2014

No Tahun Realisasi Retribusi Pasar Target Retribusi Pasar Potensi Retribusi Pasar Selisih Nilai Potensi dan Realisasi Potensi dan Target Potensi dan Realisasi Potensi dan Target 1 2011 11.300.000 12.000.000 13.780.000 2.480.000 1.780.000 Negatif Negatif 2 2012 11.600.000 12.000.000 15.808.000 4.208.000 3.808.000 Negatif Negatif 3 2013 35.800.000 12.000.000 48.828.000 13.028.000 36.828.000 Negatif Negatif 4 2014 43.080.000 12.000.000 78.468.000 35.388.000 66.468.000 Negatif Negatif

Sumber: Data diolah tahun 2015. Target dan realisasi retribusi pasar bersumber :Laporan PAD Kabupaten Solok tahun 2011-2014

297

Sumber: Data diolah tahun 2015

Grafik 1: Realisasi, Target dan Potensi Penerimaan Retribusi Pasar Kabupaten Solok Tahun 2011-2014

Sumber: Data diolah tahun 2015

Grafik 2 : Selisih Potensi dan Realisasi Retribusi Pasar, Selisih Potensi dan Target Retribusi Pasar Kabupaten Solok Tahun 2011-2014

Dari tabel 4.1 dan grafik 1 dapat dilihat bahwa potensi retribusi pasar pada tahun 2011 sebesar Rp.13.780.000, tahun 2012 sebesar Rp. 15.808.000, tahun 2013 sebesar Rp.48.828.000, tahun 2014 sebesar Rp.78.468.000. Hal ini menunjukkan bahwa potensi retribusi pasar dari tahun 2011 sampai tahun 2014 mengalami peningkatan. Peningkatan potensi retribusi pasar dari tahun 2011 sampai tahun 2014 dikarenakan adanya penambahan jumlah pasar yang difasilitasi Pemerintah Daerah Kab. Solok berupa penambahan fasilitas berupa los, dan kios tiap tahunnya. Dan jika dibandingkan antara potensi retribusi pasar dengan target yang telah ditetapkan yaitu pada tahun 2011 potensi retribusi pasar sebesar Rp.13.780.000 dengan target retribusi pasar sebesar Rp.12.000.000. Pada tahun 2012 potensi pretribusi pasar sebesar Rp.15.808.000 dengan target retribusi pasar sebesar Rp.12.000.000. Pada tahun 2013 potensi retribusi pasar sebesar Rp.48.828.000 dengan target retribusi pasar sebesar Rp.12.000.000. Pada tahun 2014 potensi retribusi pasar sebesar Rp.78.468.000 dengan target retribusi pasar sebesar Rp.12.000.000. Dari data di atas menunjukkan bahwa dari tahun 2011 sampai tahun

Realisasi Retribusi Pasar Target Retribusi Pasar Potensi Retribusi Pasar

Selisih Potensi Penerimaan Retribusi Pasar dan Target Penerimaan Retribusi Pasar

Selisih Potensi Penerimaan Retribusi Pasar dan Realisasi Penerimaan Retribusi Pasar

298 2014 nilai potensi retribusi pasar lebih besar dari target yang ditetapkan oleh Pemerintah Daerah Kabupaten Solok. Sehingga dapat disimpulkan dari tahun 2011 sampai tahun 2014 Pemerintah Daerah Kab. Solok dalam menetapkan target tidak berdasarkan potensi yang ada.

Pada tabel 4.1 dan grafik 2 dapat dilihat selisih potensi retribusi pasar dengan target retribusi pasar dari tahun 2011 sampai tahun 2014 mengalami kenaikan mengalami kenaikan. Pada tahun 2011 potensi retribusi pasar sebesar Rp.13.780.000 dengan target retribusi pasar sebesar Rp.12.000.000 sehingga selisihnya adalah sebesar Rp.1.780.000. Pada tahun 2012 potensi retribusi pasar sebesar Rp.15.808.000 dengan target retribusi pasar sebesar Rp.12.000.000, sehingga selisihnya adalah sebesar Rp.3.808.000. Pada tahun 2013 potensi retribusi pasar sebesar Rp.48.828.000 dengan target retribusi pasar sebesar Rp.12.000.000 sehingga selisihnya adalah sebesar Rp.36.828.000. Pada tahun 2014 potensi retribusi pasar sebesar Rp.78.468.000 dengan target retribusi pasar sebesar Rp.12.000.000 sehingga selisihnya adalah sebesar Rp.66.468.000. Dan dapat dilihat juga selisih potensi retribusi pasar dengan realisasi penerimaan retribusi pasar dari tahun 2011 sampai tahun 2014 mengalami kenaikan mengalami kenaikan. Pada tahun 2011 potensi retribusi pasar sebesar Rp.13.780.000 dengan realisasi penerimaan retribusi pasar sebesar Rp.11.300.000 sehingga selisihnya adalah sebesar Rp.2.480.000 Pada tahun 2012 potensi retribusi pasar sebesar Rp. 15.808.000 dengan realisasi penerimaan retribusi pasar sebesar Rp.11.600.000 sehingga selisihnya adalah sebesar Rp.4.208.000. Pada tahun 2013 potensi retribusi pasar sebesar Rp.48.828.000 dengan realisasi penerimaan retribusi pasar sebesar Rp.35.800.000 sehingga selisihnya adalah sebesar Rp.13.028.000. Pada tahun 2014 potensi retribusi pasar sebesar Rp. 78.468.000 dengan realisasi penerimaan retribusi pasar sebesar Rp.43.080.000 sehingga selisihnya adalah sebesar Rp.35.388.000.

4.2 Kontribusi Retribusi Pasar terhadap Pendapatan Asli Daerah

Retribusi pasar merupakan bagian dari pendapatan asli daerah secara keseluruhan. Dan untuk mengetahui besar kontribusi retribusi pasar terhadap pendapatan asli daerah dapat dilakukan dengan membandingkan antara realisasi penerimaan retribusi pasar dengan jumlah pendapatan asli daerah (PAD) secara keseluruhan.

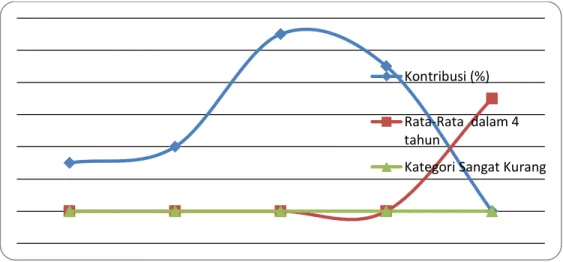

Perkembangan Kontribusi retribusi pasar terhadap pendapatan asli daerah selama periode tahun 2011-2014 menunjukkan adanya kecenderungan berfluktuasi dari tahun ke tahun yaitu dari tahun 2011 sebesar 0,03 persen, tahun 2012 sebesar 0,04 persen, kontribusinya mengalami peningkatan sebesar 0,01, hal ini disebabkan oleh penurunan realisasi pendapatan asli daerah (PAD) pada tahun 2012. Pada tahun 2013 mengalami peningkatan yang cukup signifikan sebesar 0,07 persen dari tahun sebelumnya yaitu 0,03 persen menjadi 0,11 persen. Dapat dilihat bahwa dari tahun 2012 sampai tahun 2013 adanya penambahan penerimaan retribusi pasar dikarenakan oleh adanya penambahan jumlah pasar yang difasiltasi oleh Pemerintah Daerah Kabupaten Solok dan pada tahun 2014 kotribusi retribusi pasar terhadap pendapatan asli daerah mengalami penurunan sebesar 0,01 persen, hal ini disebabkan oleh peningkatan realisasi pendapatan asli daerah lebih besar dari peningkatan realisasi penerimaan retribusi pasar. Kontribusi penerimaan retribusi pasar terhadap pendapatan asli daerah pada Kabupaten Solok secara rata-rata selama 4 tahun maupun tiap tahunnya dikategorikan sangat kurang atau rendah. Hal ini memperlihatkan bahwa kinerja Pemerintah Daerah Kabupaten Solok dalam pemungutan retribusi pasar tiap tahunnya masih belum optimal. Hal ini, merupakan penjelasan dari tabel 4.2 dan grafik 3 bawah ini:

Tabel 4.2 : Kontribusi Retribusi Pasar Terhadap Pendapatan Asli Daerah Kab. Solok, Tahun 2011-2014

No. Tahun Realisasi

Retribusi Pasar

Realisasi

PAD Nilai Kontribusi Kategori

1 2011 11.300.000 30.631.854.541 0,03 Sangat Kurang

2 2012 11.600.000 26.621.088.379 0,04 Sangat Kurang

3 2013 35.800.000 31.499.259.662 0,11 Sangat Kurang

299

Rata2 0,07 Sangat Kurang

Sumber : Data diolah tahun 2015. Realisasi retribusi pasar dan realisasi PAD bersumber :Laporan PAD Kabupaten Solok tahun 2011-2014

Sumber: Data diolah tahun 2015

Grafik 3: Kontribusi Retribusi Pasar Terhadap PAD Tahun 2011-2014

4.3 Efektifitas Pemungutan Retribusi Pasar di Kabupaten Solok

Berikut ini disajikan nilai efektifitaas pemungutan retribusi pasar Kab. Solok dalam tahun 2011-2014 pada tabel 4.3 dan grafik 4 berikut ini :

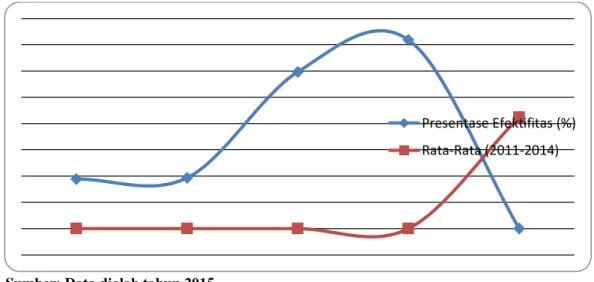

Tabel 4.3 : Efektifitas Pemungutan Retribusi Pasar Kabupaten Solok, Tahun 2011 – 2014

No Tahun Anggaran Target Retribusi Pasar Realisasi

Retribusi Pasar Nilai Efektifitas

Kategori

1 2011 12.000.000 11.300.000 94,17 Efektif

2 2012 12.000.000 11.600.000 96,67 Efektif

3 2013 12.000.000 35.800.000 298,33 Sangat Efektif

4 2014 12.000.000 43.080.000 359,00 Sangat Efektif

Rata-Rata 212,04 Sangat Efektif

Sumber : Data diolah tahun 2015. Target dan realisasi retribusi pasar bersumber :Laporan PAD Kabupaten Solok tahun 2011-2014

Kontribusi (%) Rata-Rata dalam 4 tahun

300

Sumber: Data diolah tahun 2015

Grafik 4 :Efektifitas Pemungutan Retribusi Pasar Kabupaten Solok , 2011 – 2014

Berdasarkan data yang ditampilkan dalam Tabel 4.3 dan grafik 4 dapat dilihat secara rata-rata efektifitas penerimaan retribusi pasar di Kabupaten Solok dari tahun 2011 sampai dengan tahun 2014 sebesar 212,04 persen. Berdasarkan matriks kinerja keuangan, maka efektifitas pemungutan retribusi pasar di Kabupaten Solok masuk dalam kategori sangat efektif. Jika dilihat pertahunnya, pada tahun 2011 target penerimaan retribusi pasar sebesar Rp.12.000.000 dan realisasinya sebesar Rp. 11.300.000 mencapai 94,17 %. Pada tahun 2012 target penerimaan retribusi pasar sebesar Rp.12.000.000 dan realisasinya sebesar Rp.11.600.000 mencapai 96,67 % masuk dalam kategori efektif. Akan tetapi, realisasi penerimaan retribusi pasar tidak mencapai target, hal ini mengidentifikasikan terdapat permasalahan di dalam kinerja Pemerintah Daerah Kabupaten Solok yang kurang optimal dalam pemungutan retribusi pasar. Pada tahun 2013 target penerimaan retribusi pasar sebesar Rp.12.000.000 dan realisasinya sebesar Rp.35.800.000 mencapai 298,33 %. Pada tahun 2014 target penerimaan retribusi pasar sebesar Rp.12.000.000 dan realisasinya sebesar Rp.43.080.000 mencapai 359 % masuk dalam kategori sangat efektif, hal ini menunjukkan realisasi penerimaan retribusi pasar melebihi target yang telah ditetapkan dan kinerja Pemerintah Daerah Kabupaten Solok dalam pemungutan retribusi pasar cukup optimal. Akan tetapi, tingkat efektivitas pemungutan retribusi pasar yang tinggi, berkemungkinan dikarenakan oleh target penerimaan retribusi pasar yang terlalu rendah, dibawah potensi yang sebenarnya.

5.

KESIMPULAN DAN SARAN

5.1 KesimpulanBerkenaan hasil penelitian dari yang telah dilakukan pada daerah maka kesimpulan penelitin ini adalah:

a. Potensi penerimaan retribusi pasar pada tahun 2011 sebesar Rp.13.780.000, tahun 2012 sebesar Rp.15.808.000, tahun 2013 sebesar Rp.48.828.000, tahun 2014 sebesar Rp.78.468.000. Hal ini menunjukkan bahwa potensi penerimaan retribusi pasar dari tahun 2011 sampai tahun 2014 mengalami peningkatan.

b. Nilai kontribusi penerimaan retribusi pasar terhadap pendapatan asli daerah selama periode tahun 2011-2014 menunjukkan adanya kecenderungan berfluktuasi dari tahun 2011 sebesar 0,03 persen, tahun 2012 sebesar 0,04 persen, Pada tahun 2013 mengalami peningkatan yang cukup signifikan sebesar 0,07 persen dari tahun sebelumnya yaitu 0,03 persen menjadi 0,11 persen dan pada tahun 2014 kontribusi retribusi pasar terhadap pendapatan asli daerah mengalami penurunan sebesar 0,01 persen. Kontribusi retribusi pasar terhadap Pendapatan Asli Daerah (PAD) pada Kabupaten Solok tiap tahunnya dikategorikan sangat kurang atau rendah

Presentase Efektifitas (%) Rata-Rata (2011-2014)

301 tiap tahunnya. Hal ini memperlihatkan bahwa kinerja Pemerintah Daerah Kabupaten Solok dalam pemungutan retribusi pasar tiap tahunnya masih belum optimal.

c. Rata-rata efektifitas pemungutan retribusi pasar di Kabupaten Solok dari tahun 2011 sampai dengan tahun 2014 sebesar 212,04 persen. Jika dilihat pertahunnya, pada tahun 2011 dan 2012 yang realisasi penerimaan retribusi pasar mencapai 94,17 % dan 96,67 %, masuk dalam kategori efektif, akan tetapi, realisasi penerimaan retribusi pasar belum mencapai target yang telah ditetapkan. Pada tahun 2013 dan 2014 realisasi penerimaan retribusi pasar mencapai 298,33 % dan 359 % dikategorikan sangat efektif dikarenakan realisasi penerimaan retribusi pasar melebihi target yang telah ditetapkan. Hal ini menunjukkan bahwa kinerja Pemerintah Daerah Kabupaten Solok dalam pemungutan retribusi pasar cukup optimal. Akan tetapi, tingkat efektivitas pemungutan retribusi pasar yang tinggi, berkemungkinan dikarenakan oleh target penerimaan retribusi pasar yang terlalu rendah, dibawah potensi yang sebenarnya

5.2 Saran

1. Untuk Pengelola Pasar

a) Melakukan peningkatan pelayanan terhadap pedagang dengan cara perbaikan prasarana pasar, kebersihan lingkungan pasar, menjaga keamanan pasar dan menata kembali tempat berjualan bagi para pedagang khususnya yang berada di pelataran. Hal ini dilakukan untuk memberikan kepuasan kepada pedagang, sehingga akan meningkatkan kesadaran mereka bahwa pemungutan retribusi dilakukan dengan tujuan akhir memperbaiki fasilitas bagi pedagang. b) Pengelola pasar melakukan pendataan subjek dan objek retribusi pasar yang sudah ada

sehingga dapat diketahui potensi yang sebenarnya. Mendata secara langsung pedagang tetap dan pedagang tidak tetap dan juga perlu ditingkatkan kegiatan pemeriksaan dan pengawasan di lapangan terhadap pelaksanaan pemungutan retribusi pasar sehingga dapat menghindari dan mencegah terjadinya kebocoran dalam pemungutan retribusi pasar.

c) Pengelola pasar menjaring para wajib retribusi baru yang belum dikenai pungutan retribusi sebelumnya dengan meningkatkan kegiatan pemeriksaan dan pengawasan di lapangan. Dan juga melakukan penagihan kepada wajib retribusi yang menunggak pembayaran retribusi pasar. d) Pengelola pasar hendaknya melakukan pengawasan dan pengendalian untuk mengantisipasi penyimpangan dalam pemungutan retribusi pasar. Dan pengelola pasar hendaknya melaksanakan pemungutan retribusi pasar Kabupaten Solok secara optimal berdasarkan peraturan yang berlaku

e) Pengelola pasar hendaknya mengadakan pendekatan persuasif kepada wajib retribusi agar memenuhi kewajibannya melalui kegiatan penyuluhan.

f) Pengelola pasar menerapkan sanksi hukum kepada wajib retribusi khususnya para pemilik kios, los atau pelataran yang tidak membayar retribusi yang telah ditetapkan dan memberikan teguran lisan dan tertulis kepada pedagang yang melalaikan kewajibannya

2. Untuk Pemerintah Kabupaten Solok

a) Pemerintah daerah hendaknya dalam menetapkan target setiap tahunnya berdasarkan perhitungan potensi yang sebenarnya.

b) Pemerintah daerah hendaknya meninjau kembali ketentuan tarif dan pengembangan sasaran sesuai Peraturan Daerah serta mengkaji ulang Peraturan Daerah untuk diajukan perubahan. Dalam pengenaan tarif retribusi pasar disesuaikan dengan tingkat layanan yang diberikan kepada para wajib retribusi.

c) Pemerintah hendaknya berkomitmen untuk menerapkan sanksi hukum kepada pasar yang tidak melakukan penyetoran dan memberikan teguran lisan dan tertulis kepada pengelola pasar yang melalaikan kewajibannya

d) Pemerintah hendaknya meningkatkan sarana dan prasarana yang telah ada dan perbaikan atas sarana dan prasarana tersebut untuk memberikan kenyamanan para pengguna pasar baik pedagang maupun pembeli. Selain itu juga sebagai bentuk tanggung jawab pemeritah daerah untuk memberikan pelayanan yang terbaik kepada pengguna pasar yang telah memberikan sumbangan pemasukan kas daerah.

302 e) Pemerintah hendaknya menempatkan petugas pemungut retribusi yang langsung ke lapangan

untuk melakukan pemungutan retribusi pasar. Kemudian melakukan pembinaan, pengawasan terhadap petugas pemungut dalam pemungutan retribusi pasar.

f) Pemerintah Daerah Kabupaten Solok hendaknya memberikan penyuluhan secara intensif kepada wajib retribusi tentang hak dan kewajiban serta manfaat dari retribusi yang dibayarkan baik bagi wajib retribusi maupun bagi Pemerintah Daerah.

g) Pemerintah Daerah Kabupaten Solok lebih memperhatikan faktor-faktor yang mempengaruhi penerimaan retribusi pasar dalam rangka meningkatkan Pendapatan asli Daerah seperti subyek (jumlah pedagang), obyek (luas kios, los, dan dasaran terbuka), jumlah petugas pemungut retribusi serta kinerja pemungutan (efisiensi dan efektivitas pemungutan) retribusi pasar. Sehingga penerimaan retribusi pasar dapat ditingkatkan lagi.

DAFTAR PUSTAKA

[1] Azwardi. 2006. Analisis Potensi Penerimaan Retribusi Pasar di Kota Palembang. Penelitian Ilmiah Program Studi Pembangunan Fakultas Ekonomi Universitas Sriwijaya.

[2] Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Penerbit Erlangga.

[3] Caroline. 2005. Analisis Kinerja Penerimaan Retribusi Pasar di Kota Salatiga. Tesis Universitas Diponegoro.

[4] Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Solok. Target dan Realisasi APBD TA 2011-2014.

[5] Dinas Koperasi Perindustrian Perdagangan dan UMKM Kabupaten Solok. Realisasi Penerimaan Retribusi Pasar TA 2011-2014 .

[6] Halim, Abdul. 2004. Manajemen keuangan Daerah. Edisi Revisi Tahun 2001. Yogyakarta: UPP AMP YKPN.

[7] Kustowo, Yuni. 2001. Potensi Efisiensi dan Efektivitas Pemungutan Retribusi Pasar Di Kabupaten Cilacap. Tesis Program Studi Magister Ekonomika Pembangunan Jurusan Ilmu-Ilmu Sosial Program Pascasarjana, Universitas Gadjah Mada.

[8] Mahmudi. 2010. Manajemen Keuangan Daerah. Jakarta: Penerbit Erlangga.

[9] Mardiasmo. 2009. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Penerbit Andi.

[10] Rahim, Syamsu. 2012. Seminar Internasional: “Local Government Finance and Budgeting, Local Government Taxation”.

[11] Resmi, Siti. 2014. Perpajakan Teori dan Kasus. Edisi 8 Buku 1. Jakarta: Salemba Empat

[12] Rossalinna, Lusi. 2012. Analisis Pengelolaan Retribusi Parkir di Kota Solok. Tesis Program Studi Magister Akuntansi Program Pascasarjana, Universitas Andalas.

[13] Sekaran, Uma. 2006. Reseach Method For Business: Metedologi Penelitian untuk bisnis. Edisi 4 Buku 2. Jakarta: Salemba Empat.

[14] Sudrajat .2008. Analisis Penerimaan Retribusi Pasar di Kabupaten Jombang Provinsi Jawa Timur

Tahun 2000-2003.Thesis.Universitas Airlangga Surabaya.

[15] Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: CV. Alfabeta. [16] Supardi .2008. Kontribusi Pendapatan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD)

di

Kabupaten Bantul, AKMENIKA UPY, Volume 2, 2008.

[17] Waluyo. 2011. Perpajakan Indonesia. Edisi 10 Buku 1. Jakarta: Salemba Empat.

[18] Wijaya, H.A.W. 2008. Penyelenggaraan Otonomi di Indonesia. Jakarta: Penerbit Rajawali Pers.

Peraturan Perundang-undangan

[1] Keputusan Mentri Dalam Negeri Nomor 690.900.327 Tahun 1996 Tentang Pedoman Penilaian Kinerja Keuangan.

[2] Peraturan Bupati Kabupaten Solok Nomor 19 Tahun 2003 Tentang Pedoman Pengelolaan Pasar dan Juknis Pengelolaan Pasar dinyatakan tidak berlaku lagi.

[3] Peraturan Daerah Kabupaten Solok Nomor 4 Tahun 2014 Tentang Retribusi Jasa Umum.

[4] Republik Indonesia, Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

303

[6] Republik Indonesia, Undang-Undang Nomor 34 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

[7] Republik Indonesia, Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.