i

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar rujukan.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 16 November 2016 Mahasiswa,

Ni Luh Ayu Windariani NIM: 1306305155

ii

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan skripsi yang berjudul “Jumlah Tanggungan sebagai Pemoderasi Pengaruh Pengalaman Usaha dan Pendapatan UMKM pada Kolektibilitas KUR Mikro BRI” dapat diselesaikan sesuai dengan yang diharapkan. Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan skripsi ini , sehingga dalam kesempatan ini, penulis menyampaikan terima kasih kepada : 1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S. selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. I Dewa Nyoman Badera, SE., M.Si. dan Bapak Dr. I G usti Ngurah Agung Suaryana, SE., M.Si, masing-masing sebagai Ketua dan Sekretaris Jurusan Akunansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Ibu Ni Gusti Putu Wirawati, SE., M.Si. selaku Pembimbing Akademik yang telah membimbing penulis selama perkuliahan dan sekaligus sebagai dosen pembimbing skripsi, atas waktu, bimbingan, masukan, serta motivasi, sehingga penulis dapat menyelesaikan skripsi ini.

iii

5. Ibu Dr. Ni Made Dwi Ratnadi, SE., M.Si.,Ak. selaku dosen pembahas dalam skripsi ini, atas bimbingan, saran dan motivasi yang telah diberikan.

6. Bapak Dr. I Gusti Ngurah Agung Suaryana, SE., M.Si., Ak selaku dosen penguji dalam skripsi ini, atas saran, masukkan dan perbaikan yang telah diberikan.

7. Kanwil BRI Denpasar Wilayah Bali atas bantuannya memberikan data untuk melengkapi skripsi ini.

8. Bapak I Ketut Suyadnya, selaku Kepala Unit BRI Sudirman, atas bantuannya dalam memberikan informasi terkait dengan debitur KUR. 9. Ibu Ni Luh Indah Kusuma Melati, selaku bagian kredit Unit BRI

Sudirman, atas bantuannya dalam menyebaran kuesioner penelitian. 10. Kedua orang tua terkasih, I Made Sugatra dan Ni Ketut Sarini atas doa

restu, motivasi, dukungan moral dan material selama masa perkuliahan sampai dengan saat ini dan seterusnya, terimakasih. 11. Direktorat Jenderal Pendidikan Tinggi bersama Universitas Udayana

yang telah memberikan beasiswa Bidikmisi selama penulis menempuh pendidikan S1 di Fakultas Ekonomi dan Bisnis Universitas Udayana. 12. Semua sahabat-sahabat terbaik di “Accounting English Class 2013”

atas semangat dan solidaritasnya sampai semester terakhir selalu bersama-sama.

13. Teman-teman angkatan 2013 jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana dan kelompok KKN Desa Pempatan

iv

Periode XIII tahun 2016 atas kerjasama dan semangatnya dalam berkawan dan belajar bersama.

14. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 16 November 2016

v

Judul : Jumlah Tanggungan sebagai Pemoderasi Pengaruh Pengalaman Usaha dan Pendapatan UMKM pada Kolektibilitas KUR Mikro BRI

Nama : Ni Luh Ayu Windariani Nim : 1306305155

ABSTRAK

Kolektibilitas kredit sebagai salah satu indikator kesehatan bank menjadi hal yang sangat penting dan harus diperhatikan. Meskipun analisis kredit telah dilakukan, kemampuan debitur membayar kredit tidak selalu berjalan lancar sehingga mempengaruhi kolektibilitas. Tujuan penelitian ini adalah mengetahui pengaruh pengalaman usaha dan pendapatan UMKM pada kolektibilitas kredit usaha rakyat dengan jumlah tanggungan sebagai variabel pemoderasi.

Sampel yang digunakan dalam penelitian ini adalah debitur kredit usaha rakyat Mikro BRI Unit Sudirman. Sampel ditentukan berdasarkan proportional random sampling sehingga diperoleh 82 sampel. Data dikumpulkan melalui metode survey dengan instrumen kuesioner. Teknik analisis data yang digunakan adalah Moderated Regression Analysis (MRA).

Berdasarkan hasil analisis, semakin lama pengalaman usaha tidak menjamin meningkatnya kolektibilitas kredit. Semakin tinggi pendapatan UMKM maka kolektibilitas kredit semakin baik. Jumlah tanggungan mampu meningkatkan pengaruh pengalaman usaha pada kolektibilitas kredit dan jumlah tanggungan mengurangi pengaruh pendapatan UMKM pada kolektibilitas kredit.

vi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 7

1.3 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 8

1.5 Sistematika Penulisan ... 9

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 11

2.1.1 Teori Atribusi (Atribution Theory)... 11

2.1.2 Teori Kotingensi ... 13

2.1.3 Usaha Mikro Kecil Menengah ... 14

2.1.4 Kredit ... 16

2.1.4.1 Tujuan dan fungsi kredit ... 18

2.1.4.2 Analisis kredit dan penyelamatan kredit macet ... 20

2.1.4.3 Kredit usaha rakyat ... 23

2.1.5 Pengalaman Usaha ... 24

2.1.6 Pendapatan UMKM ... 25

2.1.7 Kolektibilitas Kredit Usaha Rakyat ... 26

2.1.8 Jumlah Tanggungan ... 28

2.2 Hipotesis Penelitian ... 29

2.2.1 Pengaruh Pengalaman Usaha pada Kolektibilitas KUR . 29 2.2.2 Pengaruh Pendapatan UMKM pada Kolektibilitas KUR. 30 2.2.3 Pengaruh Jumlah Tanggungan terhadap Pengaruh Pengalaman Usaha pada Kolektibilitas KUR ... 31

2.2.4 Pengaruh Jumlah Tanggungan terhadap Pengaruh Pendapatan UMKM pada Kolektibilitas KUR ... 32

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 34

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 34

3.3 Objek Penelitian ... 35

vii

3.5 Definisi Operasional Variabel ... 36

3.6 Jenis dan Sumber Data ... 37

3.6.1 Jenis Data ... 37

3.6.2 Sumber Data ... 37

3.7 Populasi, Sampel, dan Metode Penentuan Sampel ... 38

3.7.1 Populasi ... 38

3.7.2 Sampel dan Metode Penentuan Sampel ... 39

3.8 Metode Pengumpulan Data ... 40

3.9 Instrumen Penelitian ... 41

3.9.1 Uji Validitas Data ... 41

3.9.2 Uji Reliabilitas Data ... 41

3.10 Teknik Analisis Data ... 42

3.10.1 Uji MRA (Moderated Regression Analysis) ... 42

3.10.2 Uji Asumsi Klasik ... 43

3.10.3 Uji Kelayakan Model (Uji F) ... 44

3.10.4 Pengujian Hipotesis (Uji t) ... 44

3.10.5 Analisis Koefisien Determinasi (R2) ... 45

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Objek Penelitian ... 46

4.2 Deskripsi dan Karakteristik Responden ... 47

4.3 Statistik Deskriptif ... 50

4.4 Hasil Pengujian Instrumen Penelitian ... 56

4.4.1 Hasil Uji Validitas ... 56

4.4.2 Hasil Uji Reliabilitas ... 57

4.5 Hasil Uji Asumsi Klasik ... 57

4.5.1 Uji Normalitas ... 57

4.5.2 Uji Heteroskedastisitas ... 58

4.6 Hasil Uji Interaksi dengan MRA ... 59

4.7 Hasil Uji Keayakan Model (Uji F) ... 62

4.8 Analisis Koefisien Determinasi (R2) ... 62

4.9 Hasil Pengujian Hipotesis (Uji t) ... 62

4.10.Pembahasan Hasil Penelitian ... 64

4.10.1 Pengaruh Pengalaman Usaha pada Kolektibilitas KUR ... 64

4.10.2 Pengaruh Pendapatan UMKM pada Kolektibilitas KUR ... 66

4.10.3 Pengaruh Jumlah Tanggungan terhadap Pengaruh Pengalaman Usaha pada Kolektibilitas KUR ... 67

4.10.4 Pengaruh Jumlah Tanggungan terhadap Pengaruh Pendapatan UMKM pada Kolektibilitas KUR ... 69

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 71

viii

DAFTAR RUJUKAN ... 73 LAMPIRAN-LAMPIRAN ... 80

ix

DAFTAR TABEL

Tabel Judul Tabel Halaman 1.1 Total Penyaluran KUR Mikro dari 1 Januari 2016 sampai

Februari 2016 ... 2

1.2 Kolektibilitas KUR Mikro BRI Kanwil Denpasar Wilayah Bali Posisi Per 30 September 2016 ... 2

1.3 Kolektibilitas KUR Mikro BRI Unit Sudirman Per Januari 2016 .... 7

2.1 Skema Kredit Usaha Rakyat 2016 ... 24

2.2 Penggolongan Kolektibilitas Kredit ... 28

3.1 Jumlah Sampel Berdasarkan Klaster Plafond Kredit ... 40

4.1 Rincian Pengiriman dan Penerimaan Kuesioner ... 47

4.2 Karakteristik Responden ... 48

4.3 Hasil Statistik Deskriptif ... 50

4.4 Hasil Uji Validitas Instrumen ... 56

4.5 Hasil Uji Reliabilitas Instrumen ... 57

4.6 Hasil Uji Normalitas ... 58

4.7 Hasil Uji Heteroskesdastisitas ... 58

x

DAFTAR GAMBAR

No. Gambar Halaman

xi

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Kuesioner Penelitian ... 80

2. Tabulasi Hasil Jawaban Responden ... 84

3. Hasil Statistik Deskriptif... 88

4. Hasil Uji Validitas Instrumen ... 89

5. Hasil Uji Reliabilitas Instrument ... 93

6. Hasil Uji Asumsi Klasik ... 95

7. Hasil Uji Kelayakan Model dan Koefisien Determinasi (R2) ... 97

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Berdasarkan Instruksi Presiden Nomor 6 Tahun 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) pada poin I disebutkan tentang peningkatan akses UMKM pada sumber pembiayaan. Sektor UMKM dipilih oleh pemerintah sebagai sektor yang perlu mendapatkan perhatian karena menurut beberapa ahli kekuatan perekonomian Indonesia terletak pada UMKM.

Abadi (2014), menyatakan bahwa peran penting UMKM terhadap pertumbuhan perekonomian terutama dapat ditinjau dari aspek penyerapan tenaga kerja dan pertambahan nilai produk domestik bruto (PDB) Nasional. Menurut Setiawan (2013), sektor UMKM merupakan katup pengaman bagi para tenaga kerja yang menjadi korban PHK yang diakibatkan oleh banyaknya industri besar yang mengalami collaps pada masa krisis. Adanya UMKM mampu menyelamatkan beberapa tenaga kerja sehingga terhindar dari pengangguran.

Kredit Usaha Rakyat (KUR) merupakan program pemerintah untuk mendukung pemberdayaan Usaha Mikro, Kecil, Menengah (UMKM) dan Koperasi yang feasible namun belum bankable. Artinya usaha tersebut layak dan memiliki kemampuan untuk mengembalikan pinjaman namun belum memenuhi persyaratan untuk memperoleh kredit bank, misalnya dalam hal agunan. Bank-bank sebagai pelaksana Kredit Usaha Rakyat (KUR) dan total penyaluran KUR dapat dilihat dalam Tabel 1.1. berikut :

2

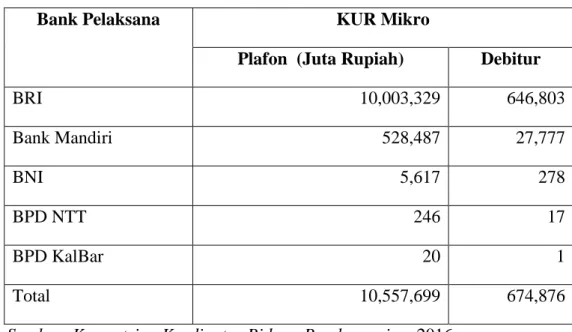

Tabel 1.1 Total Penyaluran KUR Mikro dari 1 Januari 2016 sampai Februari 2016

Sumber: Kementrian Kordinator Bidang Perekonomian, 2016.

PT Bank Rakyat Indonesia (BRI) merupakan bank pelaksana KUR Mikro yang memiliki jumlah debitur terbesar. Berdasarkan hal tersebut permasalah kolektibilitas KUR Mikro sangat mungkin dialami mengingat jumlah debitur yang cukup banyak. Berdasarkan data dari Kanwil BRI Denpasar Wilayah Bali sampai dengan saat ini masih terdapat golongan kredit KUR Mikro yang bermasalah (Tabel 1.2). Beberapa debitur KUR Mikro masih menempati kolektibilitas kredit kurang lancar, diragukan dan bahkan kredit macet.

Tabel 1.2 Kolektibilitas KUR Mikro Kanwil BRI Denpasar Wilayah Bali Posisi Per 30 September 2016

Bank Pelaksana KUR Mikro

Plafon (Juta Rupiah) Debitur

BRI 10,003,329 646,803 Bank Mandiri 528,487 27,777 BNI 5,617 278 BPD NTT 246 17 BPD KalBar 20 1 Total 10,557,699 674,876

Kolektibilitas Kode Juta Rupiah

Lancar 1 1.581.466.249.439

3

Sumber: Kanwil BRI Denpasar Wilayah Bali,2016

KUR Mikro yang merupakan sumber pembiayaan untuk usaha mikro kecil dan menengah sangat dinantikan oleh pelaku usaha dan berharap mendapatkan kesempatan untuk menerima kredit tersebut (Aidil, 2014). Namun apabila kolektibilitas KUR Mikro rendah dan banyak terjadi kredit macet maka dapat mengurangi kesempatan tersebut (Racmina, 2011). Dana kredit usaha rakyat mikro yang seharusnya bisa beralih dari satu debitur kepada debitur lainnya menjadi terhambat, sehingga berdampak buruk pada penyaluran KUR Mikro selanjutnya.

Terjadinya kredit bermasalah akan mempengaruhi tingkat likuiditas bank, karena dengan munculnya kredit bermasalah, kas yang semestinya masuk dan menambah likuiditas menjadi beku (Siamat, 2005:339). Bank yang mengalami permasalahan likuiditas memiliki kemampuan terbatas untuk membayar kewajiban jangka pendek dan menjadi inlikuid. Apabila bank dalam kondisi inlikuid, maka akan mengurangi kesempatan bank untuk mendapatkan laba (Saba et al., 2012).

Upaya mengurangi tingkat kredit macet dapat dilakukan dengan memastikan adanya analisis terhadap karakteristik calon debitur dan kelayakan

Kurang Lancar 3 820.020.911

Diragukan 4 315.289.279

Macet 5 330.617.964

4

usaha (Haneef et al., 2012). Menurut Pradita (2013:4) karakteristik tersebut merupakan kondisi dari seorang nasabah atau calon nasabah dan menjadi pertimbangan bagi analis kredit untuk menentukan jumlah kredit UMKM yang layak diterima.

Karakteristik usaha yang berpengaruh terhadap kolektibilitas kredit terdiri atas pengalaman usaha dan pendapatan usaha (Arinta, 2014). Disisi lain faktor laba usaha juga diduga mempengaruhi kolektibilitas kredit karena berkaitan dengan kemampuan debitur dalam mengelola bisnis sehingga mampu melunasi pokok pinjaman dan bunga serta syarat lain sesuai dengan perjanjian (Pradita, 2013). Sedangkan apabila ditinjau dari karakteristik kredit, menurut Haloho (2010) faktor yang mempengaruhi kolektibilitas kredit terdiri atas jumlah pinjaman, jangka waktu pelunasan, pengalaman meminjam kredit, nilai agunan, dan tingkat suku bunga.

Berbagai penelitian telah banyak dilakukan untuk mengetahui faktor-faktor yang mempengaruhi kolektibilitas kredit. Faktor tersebut diantaranya adalah pengalaman usaha dan pendapatan. Pada beberapa penelitian, pengalaman usaha dan pendapatan diketahui berpengaruh pada kolektibilitas kredit. Akan tetapi terdapat penelitian lainnya yang menyimpulkan bahwa pengalaman usaha dan pendapatan tidak berpengaruh pada kolektibilitas kredit.

Penelitian yang dilakukan oleh Pasha (2014) menunjukkan bahwa pengalaman usaha tidak berpengaruh signifikan pada kolektibilitas kredit. Pengalaman usaha menjelaskan kemampuan pelaku usaha dalam mengelola

5

modal-modal produksi untuk memaksimalkan laba. Tingkat pengembalian kredit cenderung dipengaruhi oleh kemampuan dalam mengelola pendapatan atau laba. Marantika (2013) juga menyatakan bahwa pengalaman usaha tidak berpengaruh terhadap kelancaran pengembalian KUR Mikro. Namun, penelitian yang dilakukan oleh Wongnaa dan Vitor (2013) menyimpulkan bahwa pengalaman usaha berpengaruh signifikan positif terhadap kelancaran pengembalian kredit. Semakin besar pengalaman yang dimiliki pelaku usaha maka semakin tinggi kemampuannya dalam mengelola seluruh aspek usaha termasuk mengelola pendapatan sehingga mampu memenuhi kewajiban terhadap bank. Hasil penelitian ini sejalan dengan hasil penelitian Abadi (2014) yang menemukan bahwa pengalaman usaha berpengaruh signifikan pada kolektibilitas kredit.

Penelitian yang dilakukan oleh Arinta (2014) menunjukkan bahwa pendapatan usaha berpengaruh positif pada kolektibilitas kredit. Hal ini sejalan dengan hasil penelitian Muhammamah (2008) yang menyatakan semakin tinggi pendapatan yang diperoleh maka semakin tinggi peluang dan kecenderungan debitur untuk mengembalikan kredit dengan lancar. Sehingga dapat dikatakan pendapatan usaha berpengaruh positif pada kolektibilitas kredit. Sedangkan hasil yang berbeda ditunjukkan oleh penelitian Pradita (2013) yang menyimpulkan bahwa pendapatan usaha tidak memiliki pengaruh signifikan pada kolektibilitas kredit. Hal ini disebabkan adanya kecenderungan perilaku debitur yang lebih memilih menggunakan hasil usaha untuk memenuhi biaya produksi berikutnya atau sebagai tambahan modal dan bukan untuk membayar kewajiban.

6

Perbedaan hasil penelitian yang ada sebelumnya dapat diselesaikan melalui pendekatan kontingensi dengan memasukkan variabel lain yang mungkin mempengaruhi pengalaman usaha dan pendapatan UMKM pada kolektibilitas kredit. Dalam penelitian ini, digunakan variabel jumlah tanggungan sebagai variabel pemoderasi dalam menguji pengaruh pengalaman usaha dan pendapatan UMKM pada kolektibilitas kredit. Jumlah tanggungan keluarga menurut Samti (2011) adalah jumlah anggota keluarga debitur termasuk istri atau suami, anak kandung serta saudara lain yang masih tinggal dalam satu rumah dan masih dalam tanggungan debitur yang diukur dalam jumlah orang.

Hasil penelitian Abadi (2014) menunjukkan bahwa jumlah tanggungan keluarga lebih dari empat berpotensi menimbulkan masalah dalam pengembalian pinjaman, sehingga dapat dikatakan jumlah tanggungan berpengaruh terhadap kolektibilitas kredit. Hasil penelitian Purnamawati (2014) menyimpulkan bahwa jumlah tanggungan berpengaruh signifikan pada kolektibilitas kredit. Hal ini berbeda dengan hasil penelitian Asih (2007) dan Muhammamah (2008) yang menyatakan bahwa jumlah tanggungan keluarga tidak berpengaruh signifikan terhadap kolektibilitas kredit.

Triwibowo (2009) menyatakan variabel jumlah tanggungan keluarga berpengaruh negatif terhadap kolektibilitas kredit. Ojiako dan Ogbukwa (2012) juga menyatakan bahwa jumlah tanggungan keluarga (household size) berpengaruh negatif pada tingkat pengembalian kredit. Kiswati dan Rahmawaty (2015) menyatakan jumlah tanggungan berpengaruh negatif dan signifikan pada tingkat pengembalian kredit.

7

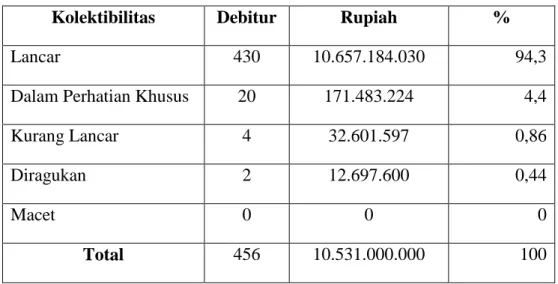

Penelitian ini akan dilakukan pada PT Bank Rakyat Indonesia Unit Sudirman dengan obyek penelitian debitur KUR Mikro BRI. BRI Unit Sudirman menyalurkan KUR Mikro dengan plafon kredit sampai dengan 25 juta dengan bunga efektif 9% per tahun. Dalam perkembangannya tidak semua kredit dapat berjalan lancar dan menimbulkan resiko kredit bermasalah. Persentase Kredit Usaha Rakyat (KUR) yang disalurkan pada BRI Unit Sudirman Kantor Cabang Gajah Mada dapat dilihat pada Tabel 1.3 berikut :

Tabel 1.3 Laporan Kolektibilitas KUR Mikro BRI Unit Sudirman Per Januari 2016

Kolektibilitas Debitur Rupiah %

Lancar 430 10.657.184.030 94,3

Dalam Perhatian Khusus 20 171.483.224 4,4

Kurang Lancar 4 32.601.597 0,86

Diragukan 2 12.697.600 0,44

Macet 0 0 0

Total 456 10.531.000.000 100

Sumber : PT. BRI Unit Sudirman Kantor Cabang Gajah Mada, 2016

Laporan kolektibilitas Kredit Usaha Rakyat (KUR) Mikro terlihat bahwa persentase kredit lancar cukup baik namun masih ada kredit yang bermasalah seperti dalam perhatian khusus, kurang lancar dan diragukan. Berdasarkan data tersebut maka ada beberapa faktor yang mempengaruhi tingkat kolektibilitas kredit, maka dari itu peneliti tertarik untuk meneliti faktor-faktor yang

8

mempengaruhi kolektibilitas KUR Mikro BRI Unit Sudirman Kantor Cabang Gajah Mada.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

1) Apakah Pengalaman Usaha berpengaruh pada Kolektibilitas KUR Mikro BRI Unit Sudirman?

2) Apakah Pendapatan UMKM berpengaruh pada Kolektibilitas KUR Mikro BRI Unit Sudirman?

3) Apakah Jumlah Tanggungan memoderasi pengaruh Pengalaman Usaha pada Kolektibilitas KUR Mikro BRI Unit Sudirman?

4) Apakah Jumlah Tanggungan memoderasi pengaruh Pendapatan UMKM pada Kolektibilitas KUR BRI Unit Sudirman?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka tujuan penelitian dapat diuraikan sebagai berikut :

1) Untuk mengetahui pengaruh Pengalaman Usaha pada Kolektibilitas KUR Mikro BRI Unit Sudirman.

2) Untuk mengetahui pengaruh Pendapatan UMKM pada Kolektibilitas KUR Mikro BRI Unit Sudirman.

3) Untuk mengetahui pengaruh Jumlah Tanggungan terhadap pengaruh Pengalaman Usaha pada Kolektibilitas KUR Mikro BRI Unit Sudirman.

9

4) Untuk mengetahui pengaruh Jumlah Tanggungan terhadap pengaruh Pendapatan UMKM pada Kolektibilitas KUR Mikro BRI Unit Sudirman.

1.4 Kegunaan Penelitian

Hasil penelitian ini dapat memberikan manfaat baik secara teoritis maupun praktis sebagai berikut:

1) Kegunaan Teoritis

Berdasarkan hasil analisis data menunjukkan bahwa pengalaman usaha dan pendapatan UMKM berpengaruh signifikan pada kolektibilitas kredit. Hasil tersebut mampu memberikan bukti empiris dan mendukung adanya teori atribusi. Jumlah tanggungan yang ternyata mampu memperlemah hubungan pengalaman usaha dan pendapatan UMKM terhadap kolektibilitas kredit, juga mampu mendukung adanya teori kontingensi. 2) Kegunaan Praktis

Statistik deskriptif pada indikator pendapatan UMKM dan pengalaman usaha menunjukkan rata-rata responden menyatakan setuju atas pernyataan masing-masing indikator. Berdasarkan hasil tersebut maka bagian kredit BRI Unit Sudirman dapat menggunakan indikator-indikator tersebut sebagai bahan pertimbangan dalam melaksanakan analisis kredit kepada calon debitur.

1.5 Sistematika Penulisan

Penulisan skripsi ini disajikan dalam lima bab. Penjelasan masing-masing bab dapat diuraikan sebagai berikut :

10

BAB I PENDAHULUAN

Bab pendahuluan diuraikan mengenai latar belakang, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan penelitian.

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

Bab kajian pustaka dan hipotesis penelitian berisi tentang landasan teori yang berhubungan dengan pokok permasalahan yakni teori atribusi dan teori kontingensi, penelitian terdahulu dan hipotesis yang diajukan dalam penelitian.

BAB III METODE PENELITIAN

Bab metode penelitian menjelaskan tentang variabel penelitian yang digunkan, definisi operasional variabel, penentuan populasi dan sampel, jenis dan sumber data, metode pengumpulan data dan teknik analisis data.

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN

Bab ini menguraikan tentang deskripsi data, analisis data, dan deskripsi hasil penelitian. Serta pembahasan hasil penelitian meliputi hasil analisis deskriptif, hasil uji instrumen, hasil uji asumsi klasik dan analisis regresi moderasi.

11

Bab simpulan dan saran berisi tentang kesimpulan dari hasil penelitian dan saran yang diberikan berkaitan dengan hasil penelitian.