ANALISIS PENGARUH RASIO CAR, BOPO, LDR DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS BANK YANG

TERDAFTAR DI BEI

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I Pada Jurusan Ekonomi Manajemen Fakultas Ekonomi dan Bisnis

Disusun oleh : Deny Andriyani

B100140092

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

i

HALAMAN PERSETUJUAN

ANALISIS PENGARUH RASIO CAR, BOPO, LDR DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS BANK YANG

TERDAFTAR DI BEI

PUBLIKASI ILMIAH

Oleh:

Deny Andriyani B100140092

Telah diperiksa dan disetujui untuk diuji oleh:

Dosen Pembimbing

ii

HALAMAN PENGESAHAN

ANALISIS PENGARUH RASIO CAR, BOPO, LDR DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS BANK YANG

TERDAFTAR DI BEI

OLEH

Deny Andriyani B100140092

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta Pada hari Sabtu, 09 Juli 2018 dan dinyatakan telah memenuhi syarat

Dewan Penguji :

1. Drs. M. Farid Wajdi, M.M., Ph.D. (...) (Ketua Dewan Penguji)

2. Drs. Agus Muqorrobin, M.M. (...) (Sekretaris Dewan Penguji)

3. Basworo Dibyo, S.E., M.Si. (...) (Anggota Dewan Penguji)

Dekan,

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 3 Agustus 2018 Penulis

Deny Andriyani B100140092

1

ANALISIS PENGARUH RASIO CAR, BOPO, LDR DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS BANK YANG

TERDAFTAR DI BEI Abstraksi

Penelitian ini bertujuan untuk menguji dan mengetahui pengaruh rasio CAR, BOPO, LDR dan Ukuran Perusahaan terhadap Profitabilitas di Bursa Efek Indonesia periode 2014-2016. Dalam penelitian ini, metode pengumpukan data menggunakan purposive sampling dan berdasarkan kriteria yang telah ditentukan sampe; sebanyak 15 bank dengan periode 3 tahun. Data laporan keuangan perusahaan diperoleh dari data sekunder. Penelitian ini menggunakan penelitian uji asumsi klasik, analisis regresi berganda dan uji hipotesis dari data kuantitatif berupa laporan keuangan bank yang terdaftar di Bursa Efek Indonesia periode 2014-2016. Adapun hasil dari penelitian ini, hasil uji F di ketahui F hitung > F tabel (250,781 > 2,92), maka Ho ditolak artinya bahwa secara bersama-sama variabel CAR, BOPO, LDR dan LN_ASSET berpengaruh terhadap ROA. Dan variabel CAR berpengaruh signifikan terhadap ROA sebesar (-3,268 > -2,042), variabel BOPO berpengaruh signifikan terhadap ROA sebesar (-20,871> -2,042), variabel LDR tidak berpengaruh signifikan terhadap ROA sebesar (1,005 < 2,042) sedangkan LN_ASSET berpengaruh signifikan terhadap ROA sebesar (3,462 < -2,042). Sedangkan hasil analisis koefisien determinasi (R2) sebesar 0,965 hal ini menunjukkan bahwa variansi dari CAR, BOPO, LDR dan LN_ASSET sebesar 96,5% sedangkan sisanya 3,5% dijelaskan oleh faktor-faktor lain diluar variabel yang diteliti

Kata kunci : CAR, BOPO, LDR, LN_ASSET dan ROA Abstract

This study aims to test and determine the effect of CAR, BOPO, LDR and Company Size on Profitability in Indonesia Stock Exchange period 2014-2016. In this study, data collection methods use non purposive sampling and based on predetermined criteria; as many as 15 banks with a period of 3 years. Company financial statement data obtained from secondary data. This study uses classical assumption test, multiple regression analysis and hypothesis test of quantitative data in the form of bank financial statements listed in Indonesia Stock Exchange periode2014-2016. The result of this research, F test result in know F count> F table (250,781> 2,92), then Ho rejected means that together CAR, BOPO, LDR and LN_ASSET variables have an effect on to ROA. And variable of CAR have significant influence to ROA (-3,268> -2,042), BOPO variable have significant effect to ROA (-20,871> -2,042), LDR variable has no significant effect to ROA (1.005 <2,042) while LN_ASSET has significant effect to ROA of (-3,462 <-2,042). While the results of determination coefficient analysis (R2) of 0.965 this shows that the variance of CAR, BOPO, LDR and LN_ASSET of 96.5% while the remaining 3.5% is explained by other factors outside the variables studied Keywords: CAR, BOPO, LDR, LN_ASSET and ROA

2 1. PENDAHULUAN

Bank adalah suatu lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa. Bank dalam beroperasi lebih banyak menggunakan dana dari masyarakat dibanding dengan modal sendiri dari pemilik atau pemegang saham. Kepercayaan masyarakat terhadap perbankan sesungguhnya sangat dipengaruhi oleh kinerja yang dicapai oleh perbankan itu sendiri. Kestabilan ini tidak saja dilihat dari jumlah uang yang beredar, namun juga dilihat dari jumlah bank yang ada sebagai perangkat penyelenggaraan keuangan. (Merkusiwati, 2007).

Perbankan yang terjadi di Indonesia telah mengalami perkembangan struktural dari waktu ke waktu. Dimulai pada tahun 1980, tidak adanya Undang-Undang yang mengatur jelas mengenai perbankan. Hanya bank pemerintah yang diperbolehkan untuk menyalurkan kreditnya yang disebut dengan Kredit Likuiditas Bank Indonesia (KLBI). Prosedur yang rumit sehingga masyarakat lebih cenderung menanamkan kekayaanya dalam bentuk logam.

Perkembangan perbankan sebelum tahun 1990, sudah mulai adanya kepastian hukum mengenai perbankan dalam Undang-Undang No.7 Tahun 1992, kepercayaan masyarakat terhadap bank mulai meningkat, sudah timbul atau didirikan bank swasta dan terbentuknya sistem penilaian kesehatan bank. Setelah tahun 1990, kinerja perbankan di Indonesia mengalami penurunan, hal ini disebabkan banyaknya kredit macet, likuiditas bank yang semakin rendah dan peraturan mengenai tingkat kesehatan bank sulit untuk diterapkan, hal yang paling menonjol adalah kecukupan modal yang dimiliki bank. Untuk memperbaiki kelemahan-kelemahan yang terjadi pada kinerja perbankan di Indonesia maka terbentuklah API (Arsitektur Perbankan Indonesia) yang dimulai dibentuk pada tanggal 9 januari 2004.

Sehat tidaknya kinerja keuangan perbankan dapat dilihat melalui kinerja profitabilitasnya suatu bank tersebut. Tingkat kesehatan bank dapat dinilai dari beberapa indikator yang dijadikan dasar penilaian adalah laporan

3

keuangan bank yang bersangkutan. Berdasarkan laporan itu akan dapat dihitung sejumlah rasio keuangan lazim dijadikan dasar penelitian tingkat kesehatan bank (Nasser dan Aryati, 2000).

Dalam peraturan tentang penilaian tingkat kesehatan bank terdapat perbedaan dari peraturan terdahulu dalam beberapa hal yang bersifat menyempurnakan. Pada peraturan sebelumnya yang dikeluarkan oleh bank Indonesia melalui Surat Keputusan Direksi BI No.30/277/KEP/DIR tahun 1998 analisis CAMEL (Capital, Asset Quality, Management, Earning,

Liquidity) ditetapkan sebagai panmduan untuk menetapkan kesehatan bank.

Hasil pengukuran berdasarkan rasio tersebut diterapkan untuk meningkatkan tingkat kesehatan bank, yang dikategorikan sebagai berikut: sehat, cukup sehat, kurang sehat, dan tidak sehat. Rasio tersebut dapat digunakan sebagai indikator keuangan yang dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu.

Salah satu sumber utama indikator yang dijadikan dasar penelitian kinerja keuangan bank adalah laporan keuangan bank. Analisis rasio keuangan kemungkinan manajemen untuk mengidentifikasi perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan di periode mendatang (Nasser dan Aryati, 2000).

Sektor perbankan memegang peranan penting dalam perekonomian suatu negara, karena bertindak sebagai urat nadi perdagangan yang bertujuan untuk menyediakan segala macam kebutuhan pembiayaan dan peminjaman (Sufian, 2011). Bank memberikan kontribusi besar terhadap perekonomian suatu negara. Sebagai lembaga intermediasi bank mempunyai peranan sebagai jalur pembiayaan, penyimpanan dan peminjaman sehingga pada akhirnya mensejahterakan kehidupan masyarakat. Fungsi perbankan yang sangat

4

penting maka bank dipaksa untuk menjadi lebih kompetitif dan menerapkan sistem penilaian tingkat kesehatan bank.

Analisis tingkat kesehatan bank bertujuan untuk menganalisis kekuatan maupun kelemahan suatu bank serta mengevaluasi kinerja bank dan memprediksi kinerja bank kedepannya (Kosmidou, et al., 2008) dengan demikian kinerja bank yang baik, maka tingkat kepercayaan masyarakat terhadap bank makin meningkat namun sebaliknya apabila kinerja bank menurun, maka tingkat kepercayaan nasabah berkurang.

Modal, efisiensi operasional, likuiditas dan ukuran aset. Karena dari faktor Profitabilitas bank diukur dengan menggunakan ROA (Return On

Asset). Faktor penentu profitabiliotas dapat dilihat dari faktor internalnya yang

meliputi kecukupan internal menggambarkan kondisi bank dan kinerja bank selama menjalankan aktifitasnya sebagai lembaga intermediasi. Gambaran mengenai kinerja bank dapat dilihat dari laporan keuangan yang bersangkutan. Dalam penelitian ini terdapat rasio-rasio yang dipergunakan untuk menilai tingkat kesehatan bank yaitu rasio CAR, BOPO, LDR, Ukuran Perusahaan dan Profitabilitas.

Berdasarkan uraian dan penelitian yang dilakukan terdahulu, peneliti tertarik melakukan penelitian yang berjudul “Analisis Pengaruh Rasio CAR, BOPO, LDR dan Ukuran Perusahaan terhadap Profitabilitas Bank yang terdaftar di BEI”

2. METODE

Teknik pengumpulan data yang dipergunakan adalah metode purposive sampling. Purposive sampling adalah pengambilan sample berdasarkan pertimbangan-pertimbangan tertentu dari peneliti. Penelitian ini menggunakan dua jenis variabel yaitu variabel bebas / independen dan variabel terikat / dependen, dengan rincian sebagai berikut: Variabel bebas / independen

Capital Adquacy Ratio (CAR), BOPO, LDR, Ukuran Perusahaan, sedangkan

variabel terikatnya adalah ROA. Jenis data yang digunakan adalah data sekunder, yaitu data yang diperoleh secara tidak langsung atau melalui media perantara yaitu data yang didapat dari Bursa Efek Indonesia melalui

5

www.idx.co.id yang berupa annual report bank umum yang listing di Bursa Efek Jakarta. Teknik pengumpulan data dilakukan dengan metode dokumentasi. Metode ini dilakukan dengan mencatat atau mengumpulkan data-data yang diambil dari website resmi Bursa Efek Indonesia yang di akses melalui www.idx.co.id.

Populasi yang digunakan sebagai sample frame penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI. Seluruh bank tersebut merupakan obyek yang akan dipilih secara random untuk mewakili populasi. Jumlah populasi bank go publick meliputi seluruh bank yang listing di BEI. Nama-nama bank tersebut diperoleh dari Indonesian Capital Market Directory. Sampel bank yang digunakan dalam penelitian meliputi bank umum yang terdaftar di BEI periode 2014-2016 dengan kriteria: a) Bank umum yang tercatat di Bursa Efek Indonesia (BEI) pada tahun 2014-2016. b) Bank umum yang memiliki seluruh data lengkap selama periode 2014-2016. c) Bank umum yang menyampaikan laporan keuangan pada periode 2014-2016 yang telah diaudit oleh akuntan publik ke BAPEPAM maupun BEI. Metode analisis data yang digunakan dalam penelitian ini, adalah sebagai berikut: Uji asumsi klasik menggunakan uji Normalitas, Multikolinearitas, Autokorelasi, dan Heteroskedastisitas. Analisis Regresi Berganda dengan Uji Parsial (Uji Statistik t), Uji Simultan dan Koefisien Determinasi (R2)

3. HASIL DAN PEMBAHASAN

Tabel 1. Analisis Statistik Diskriptif Seluruh Sampel

Minimum Maksimum Mean Std. Deviaton

ROA CAR BOPO LDR Ukuran Perusahaan Valid N (listwise) -2.84 14.54 60.40 55.34 2020527.00 3.05 36.35 124.94 108.86 676738753.00 1.0268 19.7897 86.5681 85.2538 127682226.810 8 1.12990 4.74623 13.40122 12.33949 204121718.5531`6

Variabel ROA diukur dengan analisis deskriptif memiliki rata-rata 1,0268, nilai maximum 3,05, nilai minimum -2,84 dan nilai standar deviasi

6

1,12990. Variabel CAR memiliki rata-rata 19,7897, nilai maximum 36,35, nilai minimum 14,54 dan nilai standar deviasi 4,74623. Variabel BOPO memiliki rata-rata 86,5681, nilai maximum 124,94, nilai minimum 60,40 dan nilai standar deviasi 13,40122. Variabel LDR memiliki rata-rata 85,2538, nilai maximum 108,86, nilai minimum 55,34 dan nilai standar deviasi 12,33949. Variabel Ukuran Perusahaan (LN_ASSET) memiliki rata-rata 127682226,8108, nilai maximum 676738753,00, nilai minimum 2020527,00 dan nilai standar deviasi 204121718,55316.

Tabel 2. Hasil Uji Normalitas Variabel One-Sample

Kolmogorov-Smirnov Test Asym. Sig (2-tailed) Kesimpulan Unstandardized Residual 0,869 0,437 Normal

Sumber : data sekunder diolah, 2018

Berdasarkan hasil uji normalitas diatas diketahui bahwa nilai probabilitas lebih besar dari 0,05 (> 0,05), maka dari hasil tersebut dapat disimpulkan bahwa data berdistribusi normal karena nilai probabilitas lebih besar dari (005).

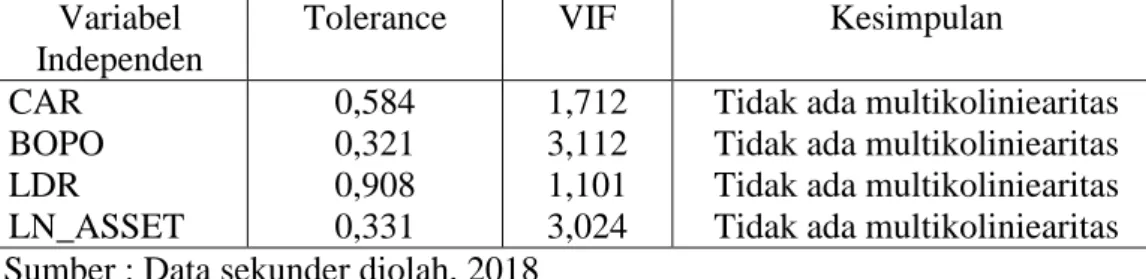

Tabel 3. Hasil Uji Multikolinearitas Variabel

Independen

Tolerance VIF Kesimpulan

CAR BOPO LDR LN_ASSET 0,584 0,321 0,908 0,331 1,712 3,112 1,101 3,024

Tidak ada multikoliniearitas Tidak ada multikoliniearitas Tidak ada multikoliniearitas Tidak ada multikoliniearitas Sumber : Data sekunder diolah, 2018

Berdasarkan hasil tersebut dapat diketahui bahwa tidak terjadi masalah multikolinearitas dari persamaan dalam penelitian ini. Hal ini ditunjukkan dengan nilai Tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10.

Tabel 4. Hasil Uji Autokorelasi

Nilai DW-hitung Kriteria Keputusan

2,433 dU ≤ 2,433 ≤ dL Tidak ada autokorelasi positif Berdasarkan tabel 4 dengan menggunakan derajat kesalahan (α) =5%, dengan prediktor sebanyak 2 maka batas atas (U) adalah 1,774 sedang batas bawah (L) adalah 1,693. Karena nilai DW hasil regresi adalah 2,433 berarti

7

lebih besar dari nilai batas bawah dan nilai batas atas, maka koefisien autokorelasi lebih besar dari nol. Dengan demikian dapat disimpulkan hasil regresi tersebut terbebas dari masalah autokorelasi.

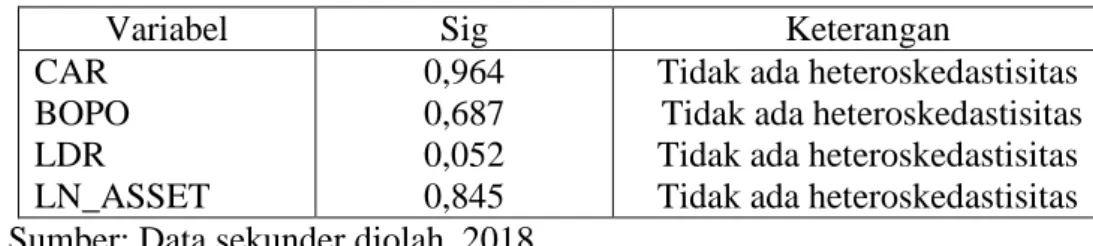

Tabel 5. Hasil Uji Heteroskedastisitas

Variabel Sig Keterangan

CAR BOPO LDR LN_ASSET 0,964 0,687 0,052 0,845

Tidak ada heteroskedastisitas Tidak ada heteroskedastisitas Tidak ada heteroskedastisitas Tidak ada heteroskedastisitas Sumber: Data sekunder diolah, 2018

Berdasarkan hasil tabel 5 diketahui besarnya nilai thitung untuk masing-masing variabel CAR, BOPO, LDR, dan LN_ASSET dapat dilihat nilai signifikansi lebih besar dari 0,05 (), jadi dapat disimpulkan hasil dalam penelitian ini dapat dikatakan tidak terjadi masalah heteroskedastisitas.

Persamaan model regresi berganda tersebut adalah: Y = 11,662 - 0,032X1 - 0,096X2 + 0,003X3 - 0,112X4

Untuk menginterpretasi hasil dari analisis tersebut, dapat diterangkan: Konstanta 11,662 dengan parameter positif menunjukkan apabila tidak terdapat CAR, BOPO, LDR, dan LN_ASSET maka dapat diartikan roa tetap akan meningkat 11,662.

Koefisien regresi X1 = -0,032 yaitu CAR menunjukkan semakin meningkatnya CAR maka dapat menurunkan ROA dan sebaliknya dengan asumsi BOPO, LDR, dan LN_ASSET adalah konstan.

Koefisien regresi X2 = -0,096 yaitu BOPO menunjukkan semakin meningkatnya BOPO maka dapat menurunkan ROA dan sebaliknya dengan asumsi CAR, LDR, dan LN_ASSET adalah konstan.

Koefisien regresi X3 = 0,003 yaitu LDR menunjukkan semakin meningkatnya LDR maka dapat meningkatkan ROA dan sebaliknya dengan asumsi CAR, BOPO, dan LN_ASSET adalah konstan.

Koefisien regresi X4 = -0,112 yaitu LN_ASSET menunjukkan semakin meningkatnya LN_ASSET maka dapat menurunkan ROA dan sebaliknya dengan asumsi CAR, BOPO, dan LDR adalah konstan.

8

Tabel 6. Hasil Uji t

Variabel thitung ttabel Sig. Keterangan CAR BOPO LDR LN_ASSET -3,268 -20,871 1,005 -3,462 2,042 2,042 2,042 2,042 0,003 0,000 0,323 0,002 H1 diterima H2 diterima H3 ditolak H4 diterima Sumber: Data sekunder diolah, 2018

Dari hasil tabel 6 tersebut dapat diketahui hasil uji t untuk CAR, BOPO, LDR, dan LN_ASSET terhadap ROA. Adapun perhitungannya adalah sebagai berikut: Uji pengaruh variabel CAR (X1) terhadap ROA (Y) adalah Ho ditolak t hitung lebih besar dari t tabel (-3,268 > -2,042) maka hal ini menunjukkan bahwa CAR (X1) mempunyai pengaruh yang signifikan terhadap ROA atau karena t.sig (0,003) lebih kecil dari 0,05 () maka secara signifikan CAR (X1) berpengaruh terhadap ROA.

Uji pengaruh variabel BOPO (X2) terhadap ROA (Y) adalah Ho ditolak t hitung lebih besar dari t tabel (-20,871 > -2,042) maka hal ini menunjukkan bahwa BOPO (X2) mempunyai pengaruh yang signifikan terhadap ROA atau karena t.sig (0,000) lebih kecil dari 0,05 () maka secara signifikan BOPO (X2) berpengaruh terhadap ROA.

Uji pengaruh variabel LDR (X3) terhadap ROA (Y) adalah Ho ditolak t hitung lebih kecil dari t tabel (1,005 < 2,042) maka hal ini menunjukkan bahwa LDR (X3) tidak mempunyai pengaruh yang signifikan terhadap ROA atau karena t.sig (0,323) lebih besar dari 0,05 () maka secara signifikan LDR (X3) tidak berpengaruh terhadap ROA.

Uji pengaruh variabel LN_ASSET (X4) terhadap ROA (Y) adalah Ho ditolak t hitung lebih besar dari t tabel (-3,462 < -2,042) maka hal ini menunjukkan bahwa LN_ASSET (X4) mempunyai pengaruh yang signifikan terhadap ROA atau karena t.sig (0,002) lebih kecil dari 0,05 () maka secara signifikan LN_ASSET (X4) berpengaruh terhadap ROA.

9

Tabel 7. Hasil Uji F

Model Sum of Squares Df Mean Square F Sig 1 Regression Residual Total 44.540 1.421 45.961 4 32 36 11.135 0.044 250.781 ,000a

Sumber : Data sekunder diolah, 2018

Berdasarkan hasil yang ditunjukkan pada tabel 7 Hasil uji secara simultan diketahui besarnya nilai Fhitung 250,781 > Ftabel 2,92 signifikansi 0,000 < 0,05, sehingga dapat disimpulkan bahwa secara bersama-sama variabel CAR, BOPO, LDR dan LN_ASSET mempengaruhi variabel ROA.

Tabel 8. Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,984a ,969 ,965 .21072

Sumber : Data sekunder diolah, 2018

Berdasarkan hasil yang ditunjukkan pada tabel 8 diketahui bahwa nilai

Adjusted R Square sebesar 0,965, hal ini menunjukkan variabel CAR, BOPO,

LDR dan LN_ASSET mampu menjelaskan 96,5% terhadap ROA sedangkan sisanya 3,5 dijelaskan oleh variabel lainnya yang tidak ikut terobservasi.

Pengaruh CAR terhadap ROA adalah Ho ditolak t hitung lebih besar dari t tabel (-3,268 > -2,042) maka hal ini menunjukkan CAR (X1) mempunyai pengaruh yang signifikan terhadap ROA atau karena t.sig (0,003) lebih kecil dari 0,05 () maka secara signifikan CAR (X1) berpengaruh terhadap ROA. Hal ini dikarenakan bank-bank yang beroperasi pada tahun tersebut sangat menjaga besarnya modal yang dimiliki, sebab adanya peraturan Bank Indonesia yang mensyaratkan CAR minimal sebesar 8%. Nilai CAR ini diperoleh dari modal bank dibanding dengan ATMR. Jadi semakin besar ATMR akan menurunkan nilai dari CAR dan sebaliknya semakin kecil ATMR akan meningkatkan nilai CAR. Hasil penelitian ini sejalan dengan penelitian Fitriani Prastiyaningtyas (2010), Puspitasari (2009) dan tidak sejalan penelitian Prasanjaya dan Ramantha (2013), Fenandi Bilian, Purwanto (2012) dan Nur Permatasari, Dadan Rahardian, dan Irni Yunita (2017).

Pengaruh BOPO terhadap ROA adalah Ho ditolak t hitung lebih besar dari t tabel (-20,871 > -2,042) hal ini menunjukkan BOPO (X2) mempunyai

10

pengaruh yang signifikan terhadap ROA atau karena t.sig (0,000) lebih kecil dari 0,05 () maka secara signifikan BOPO (X2) berpengaruh terhadap ROA. Hal ini dikarenakan meningkatnya BOPO maka efisiensi perbankan akan menurun. Kenapa BOPO dapat menjadi penilaian efisiensi perbankan karena nilai BOPO tinggi otomatis nilai biaya operasional bank tersebut besar dan pendapatannya rendah. Besarnya BOPO dapat disebabkan dari tingginya biaya dana yang dihimpun dan rendahnya pendapatan bunga dari penanaman dana. Oleh karena itu BOPO memiliki hubungan negatif terhadap ROA. Dengan demikian manajemen perbankan harus memperhatikan biaya-biaya yang digunakan atau lebih mengefisiensikan penggunaan biaya. Hasil penelitian ini sejalan dengan penelitian Catur Wahyu Endra (2013), Fitriani Prastiyaningtyas (2010), Puspitasari (2009), Prasanjaya dan Ramantha (2013), Fenandi Bilian, Purwanto (2012) dan Nur Permatasari, Dadan Rahardian, dan Irni Yunita (2017).

Pengaruh LDR terhadap ROA adalah Ho ditolak t hitung lebih kecil dari t tabel (1,005 < 2,042) hal ini menunjukkan LDR (X3) tidak mempunyai pengaruh yang signifikan terhadap ROA atau karena t.sig (0,323) lebih besar dari 0,05 () maka secara signifikan LDR (X3) tidak berpengaruh terhadap ROA. Hal ini dikarenakan kemungkinan pendapatan bank tidak hanya dari pendapatan bunga dari pinjaman yang diberikan kepada masyarakat tetapi juga dihasilkan dari pendapatan berbasis komisi. Hasil penelitian ini sejalan dengan penelitian Puspitasari (2009), Fenandi Bilian, Purwanto (2012) dan Nur Permatasari, Dadan Rahardian, dan Irni Yunita (2017) dan tidak sejalan dengan penelitian Prasanjaya dan Ramantha (2013) dan Catur Wahyu Endra (2013), Fitriani Prastiyaningtyas (2010).

Pengaruh Ukuran Perusahaan (LN_ASSET) terhadap ROA adalah Ho ditolak t hitung lebih besar dari t tabel (-3,462 < -2,042) hal ini menunjukkan LN_ASSET (X4) mempunyai pengaruh yang signifikan terhadap ROA atau karena t.sig (0,002) lebih kecil dari 0,05 () maka secara signifikan LN_ASSET (X4) berpengaruh terhadap ROA. Hal ini dikarenakan bank memiliki aktiva yang tinggi cenderung menunjukkan tingginya tingkat

11

profitabilitas dan bank mudah mendapatkan keuntungan dari produknya karena terjadinya kredit lancar serta rendahnya pembiayaan sehingga return yang didapatkan menjadi besar. Hasil penelitian ini sejalan Nur Permatasari, Dadan Rahardian, dan Irni Yunita (2017) dan tidak sejalan dengan penelitian Catur Wahyu Endra (2013), Fitriani Prastiyaningtyas (2010), Puspitasari (2009), Prasanjaya dan Ramantha (2013), Fenandi Bilian, Purwanto (2012). 4. PENUTUP

Berdasarkan uraian analisis dan pembahasan pada bab sebelumnya penulis mengambil kesimpulan sebagai berikut: Variabel CAR (X1) mempunyai pengaruh yang signifikan terhadap ROA, hal ini dibuktikan Ho ditolak t hitung lebih besar dari t tabel (-3,268 > -2,042) atau karena t.sig (0,003) > 0,05 (). Variabel BOPO (X2) mempunyai pengaruh yang signifikan terhadap ROA, hal ini dibuktikan Ho ditolak t hitung lebih besar dari t tabel (-20,871 > -2,042) atau karena t.sig (0,000) < 0,05 (). Variabel LDR (X3) tidak mempunyai pengaruh yang signifikan terhadap ROA, hal ini diketahui Ho ditolak t hitung lebih kecil dari t tabel (1,005 < 2,042) atau karena t.sig (0,323) lebih besar dari 0,05 (). LN_ASSET (X4) mempunyai pengaruh yang signifikan terhadap ROA, hal ini dibuktikan Ho ditolak t hitung lebih besar dari t tabel (-3,462 < -2,042) atau karena t.sig (0,002) lebih kecil dari 0,05 ().

DAFTAR PUSTAKA

Anggrainy Putri Ayuningrum. 2011. Analisis Pengaruh CAR, NPL, BOPO NIM Dan LDR Terhadap ROA (Strudi Kasus Pada Bank Umum Go Public yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009).

Prasanjaya, Yogi dan I Wayan Ramantha. 2013. Analisis Pengaruh Rasio CAR, BOPO, LDR Dan Ukuran Perusahaan Terhadap Profitabilitas Bank yang Terdaftar di Bursa Efek Indonesia.

Biliam, Fenandi dan Purwanto. 2015. Analisis Pengaruh CAR, NIM, BOPO, dan LDR Terhadap Profitabilitas Bank Persero

Permatasari, Nur Ayu, Dadan Rahadian dan Irni Yunita. 2017. Pengaruh CAR, LDR, BOPO, NPL dan Ukuran Perusahaan Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional Devisa dan Bank Umum Swasta Nasional Non Devisa di Indonesia Periode 2012-2015)

Bank Indonesia. 2004. Peraturan Bank Indonesia No. 6/10/PBI/2004 tanggal 12-April 2004. (http://www.bi.go.id, di akses 11 September 2017).

12

Bank Indonesia. 2008. Peraturan Bank Indonesia No. 10/15/PBI/2008 tanggal 24 September 2008. (http://www.bi.go.id, di akses 11 September 2017). Bank Indonesia. 1997. Surat Keputusan Direksi Nomor 6/23/DPNP tanggal 30

April 1997- untuk BPR (http://www.bi.go.id, di akses 11 September 2017).

Bank Indonesia. 2004. Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004. (http://www.bi.go.id, di akses 11 September 2017).

Nasser Etty, dan Aryati Titik. 2000. Model Analisis CAMEL untuk Memprediksi Financial Distress Pada Sektor Perbankan Yang Go Public, Jurnal

Auditing dan Akuntansi Indonesia Volume 4 No.2 Desember.

Merkusiwati, L.A. 2007. Avaluasi Pengaruh CAMEL terhadap Kinerja Perusahaan, Buletin Studi Ekonomi, Vol.12, No.1

Bursa Efek Indonesia. BEI. 2012. Financial Accounting and Annual Report. (http://www.idx.co.id, diakses 20 November 2017)

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan. Jakarta: Fakultas Ekonomi Universitas Indonesia

Sugiono. 2002. Metodologi Penelitian Bisnis. Yogyakarta: Alfa Beta.

Undang–Undang Republik Indonesia Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan

Undang–Undang Republik Indonesia Nomor 10 Tahun 1998. Tentang Perbankkan https://www.bagi-in.com/laporan-keuangan/