15 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Laporan Keuangan

Pertimbangan investor dalam memilih investasi saham juga dilihat dari laporan keuangan perusahaan yang dapat memperkirakan keadaan atau posisi dan arah perusahaan (Hermuningsih, 2012:194). Menurut Fahmi (2011:2) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.

Sedangkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tahun 2015 adalah sebagai suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Kemudian menurut Kasmir (2015:66) laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

2.1.1.1 Tujuan Laporan Keuangan

Menurut Fahmi (2011:5) tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter.

Selanjutnya Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tahun 2015 menyatakan tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pengambilan keputusan ekonomik.

Berdasarkan pengertian diatas maka laporan keuangan merupakan suatu informasi yang menyangkut laporan posisi keuangan, perubahan posisi keuangan serta kinerja perusahaan pada suatu periode tertentu yang selanjutnya akan digunakan untuk pengambilan keputusan ekonomik.

2.1.1.2 Karakteristik Laporan Keuangan

Karakteristik Kualitatif Laporan Keuangan menurut Harmono (2011:14-21): a. Dapat dipahami

Laporan keuangan harus memiliki karakteristik mudah dipahami. Mudah dipahami maksudnya pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Informasi memiliki kualitas relevan jika dapat memengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, dan masa depan; menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

c. Materialitas

Informasi dipandang material jika kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat memengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan. d. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakaianya sebagai penyajian yang tulus dan jujur mencerminkan yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

e. Penyajian Jujur

Informasi harusmenggambarkan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

f. Substansi Mengungguli Bentuk

Informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya.

g. Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung kepada kebutuhan dan keinginan pihak tertentu.

h. Pertimbangan Sehat

Pertimbangan sehat mengandung unsur-unsur kehati-hatian pada saat melakukan perkiraan dalam kondisi ketidakpastian sehingga aktiva atau penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan terlalu rendah.

i. Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya.

j. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antarperiode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antarperusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

k. Tepat Waktu

Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

2.1.1.3 Komponen Laporan Keuangan

Menurut PSAK No.1 tahun 2015 terdiri dari komponen-komponen berikut ini:

a. Laporan posisi keuangan pada akhir periode.

Berisikan informasi tentang posisi keuangan, yaitu keadaan asset, liabilitas, dan ekuitas dari suatu entitas pada suatu tanggal tertentu. b. Laporan laba rugi dan penghasilan komprehensif lain selama periode.

Melaporkan kinerja atau hasil usaha suatu entitas selama suatu periode tertentu.

c. Laporan perubahan ekuitas selama periode.

Melaporkan perubahan ekuitas suatu entitas yang terjadi selama suatu periode tertentu.

d. Laporan arus kas selama periode.

Menjelaskan perubahan saldo kas dan setara kas pada awal dan akhir periode, rincian arus kas masuk dan keluar suatu entitas selama suatu periode tertentu.

e. Catatan atas laporan keuangan.

Berfungsi untuk memberikan penjelasan tambahan atas rincian unsur-unsur laporan posisi keuangan (neraca), laporan laba rugi dan penghasilan komprehensif lain, laporan arus kas, laporan perubahan ekuitas, atau penjelasan yang bersifat kualitatif, agar laporan keuangan lebih transparan, dan tidak menyesatkan.

f. Laporan posisi keuangan pada awal periode terdekat sebelumnya. Disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.1.4 Pihak-pihakyang Berkepentingan terhadap Laporan Keuangan

Menurut Fahmi (2011:15) ada beberapa pihak yang selama ini dianggap memiliki kepentingan terhadap laporan keuangan suatu perusahaan, yaitu:

a. Kreditur

Kreditur pihak yang memberikan pinjaman baik dalam bentuk uang (money), adalah barang (goods), maupun dalam bentuk jasa (service). b. Investor

Investor di sini bisa mereka yang membeli saham tersebut atau bahkan komisaris perusahaan. Investor berkewajiban untuk mengetahui secara dalam kondisi perusahaan dimana ia akan berinvestasi atau pada saat ia sudah berinvestasi, karena dengan memahami laporan keuangan perusahaan tersebut artinya ia akan mengetahui berbagai informasi keuangan perusahaan.

c. Akuntan publik

Akuntan publik adalah mereka yang ditugaskan untuk melakukan audit pada sebuah perusahaan. Dan yang menjadi bahan audit seorang akuntan

publik adalah laporan keuangan perusahaan, untuk selanjutnya pada hasil audit ia akan melaporkan dan memberikan penilaian dalam bentuk rekomendasi.

d. Karyawan Perusahaan

Karyawan merupakan mereka yang terlibat secara penuh di suatu perusahaan. Posisi perusahaan yang tergambarkan dalam laporan keuangan menjadi bahan kajian bagi para karyawan dalam memosisikan keputusan ke depan nantinya.

e. Bapepam

Bapepam adalah Badan Pengawas Pasar Modal. Bagi suatu perusahaan yang akan go public maka perusahaan tersebut berkewajiban untuk memperlihatkan laporan keuangannya kepada Bapepam dalam hal ini PT Bursa Efek Indonesia.

f. Underwriter

Underwriter adalah penjamin emisi bagi setiap perusahaan yang akan menerbitkan sahamnya di pasar modal.

g. Konsumen

Konsumen adalah pihak yang menikmati produk dan jasa yang dihasilkan oleh sebuah perusahaan.

h. Pemasok

Pemasok merupakan mereka yang menerima order untuk memasok setiap kebutuhan perusahaan mulai dari hal-hal yang dianggap kecil sampai yang besar yang mana semua dihasilkan dan dihitung dengan skala finansial.

i. Lembaga Penilai

Dimana data-data yang berasal dari laporan keuangan dijadikan rujukan untuk penilaian.

j. Asosiasi Perdagangan

Asosiasi ini mengadakan berbagai pertemuan dimana akan membahas berbagai hal yang menjadi hambatan dalam aktivitas bisnis seperti penurunan angka penjualan.

k. Pengadilan

Laporan keuangan yang dihasilkan dan disahkan oleh pihak perusahaan adalah dapat menjadi barang bukti pertanggungjawaban kinerja keuangan, dan pertanggungjawaban dalam bentuk laporan keuangan tersebut nantinya akan menjadi subjek pertanyaan dalam peradilan.

l. Akademisi dan Peneliti

Pihak akademis dan peneliti adalah mereka yang melakukan research terhadap sebuah perusahaan. Sehingga dengan kebutuhan begitu kebutuhan akan informasi sebuah laporan keuangan yang dapat dipercaya dan dipertanggungjawabkan adalah mutlak, apalagi jika nanti penelitian tersebut dipublikasikan ke berbagai jurnal dan media massa baik nasional maupun internasional.

m. Pemerintah Daerah

Pemerintah daerah adalah mereka yang mempunyai hubungan kuat dengan kajian seperti akan lahirnya suatu peraturan daerah yang berkaitan dengan berbagai aspek.

n. Pemerintah Pusat

Pemerintah pusat adalah dengan segala perangkat yang dimilikinya telah menjadikan laporan keuangan perusahan sebagai data fundamental acuan untuk melihat perkembangan pada berbagai sektor bisnis.

o. Pemerintah Asing

Pemerintah asing merupakan pihak yang mengamati perkembangan dan pertumbuhan ekonomi yang terjadi disuatu negara.

p. Organisasi Internasional

Organisasi Internasional adalah menjadi pihak yang turut andil dalam usaha menciptakan terbentuknya tatanan dunia baru. Dukungan baik finansial dan non finansial yang diberikan adalah menjadi ukuran kinerja dari lembaga tersebut.

2.1.2 Kinerja Keuangan

Menurut Sutrisno (2009:53) kinerja keuangan perusahaan merupakan prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut.

Menurut Jumingan (2006:239) kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas.

“ suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar “

Kemudian menurut Samsul (2006:129) kinerja keuangan merupakan hasil akhir dari proses manajemen selama suatu periode ke periode yang lain.

Dari uraian pengertian diatas maka kinerja keuangan merupakan kondisi yang mencerminkan keadaan keuangan suatu perusahaan pada suatu periode tertentu berdasarkan aturan pelaksanaan keuangan yang telah ditetapkan.

2.1.2.1 Tahap-tahap dalam Menganalisis Kinerja Keuangan

Penilaian kinerja setiap perusahaan adalah berbeda-beda karena tergantung kepada ruang lingkup bisnis yang dijalankannya. Jika perusahaan tersebut bergerak pada sektor bisnis pertambangan maka itu berbeda dengan perusahaan yang bergerak pada bisnis pertanian serta perikanan. Perusahaan bidang pertambangan sangat tergantung pada kondisi natural resource yang akan di eksploitasi dan juga berapa kapasitas kandungan tambang yang tersedia (Fahmi, 2015:3).

Menurut Fahmi (2015:3) ada 5 tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu:

a. Melakukan review terhadap data laporan keuangan.

Review di sini dilakukan dengan tujuan agar laporan keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku

umum dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

b. Melakukan perhitungan.

Penerapan metode perhitungan di sini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang diperoleh.

Dari hasil hitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya. Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua yaitu:

1. Time series analysis, yaitu membandingkan secara antarwaktu atau antarperiode, dengan tujuan itu nantinya akan terlihat secara grafik. 2. Cross sectional approach, yaitu melakukan perbandingan terhadap

hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

Dari hasil penggunaan kedua metode ini diharapkan nantinya akan dapat dibuat satu kesimpulan yang menyatakan posisi perubahan tersebut berada dalam kondisi sangat baik, baik, sedang, normal, tidak baik, dan sangat tidak baik.

d. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan.

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami oleh perbankan tersebut.

e. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan.

Setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala hambatan selama ini dapat terselesaikan.

2.1.3 Analisis Rasio Keuangan

Menurut Sutrisno (2013:212) analisis rasio keuangan adalah:

“Menghubungkan elemen-elemen yang ada pada laporan keuangan seperti elemen-elemen dari berbagai aktiva satu dengan lainnya, elemen-elemen pasiva yang satu dengan yang lainnya, elemen aktiva dengan pasiva, elemen neraca dengan elemen-elemen laporan rugi/laba.”

Sedangkan analisis rasio keuangan menurut Warsidi dan Bambang dalam Fahmi (2011:108) merupakan

“instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola

perubahan tersebut, untuk kemudian menunjukan risiko dan peluang yang melekat pada perusahaan yang bersangkutan.”

2.1.3.1 Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2011:109) manfaat yang bisa diambil dengan dipergunakannya rasio keuangan sebagai berikut :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

2.1.3.2 Jenis-jenis Rasio Keuangan

Jenis-jenis rasio keuangan menurut Fahmi (2011:121-139): 1. Rasio Likuiditas

Rasio likuiditas adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu.

Rasio likuiditas secara umum ada 2 (dua) yaitu current ratio dan quick ratio (acit test ratio).

a. Current ratio

Rasio lancar (current ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo. Adapun rumus current ratio adalah:

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

b. Quick Ratio (Acit Test Ratio)

Rasio cepat adalah ukuran uji solvensi jangka pendek yang lebih teliti dari pada rasio lancar karena pembilangnya mengeliminasi persediaan yang dianggap aset lancar yang sedikit tidak likuid dan kemungkinan menjadi sumber kerugian. Adapun rumus quick ratio adalah:

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑖𝑒𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

c. Net Working Capital Ratio

Net Working Capital Ratio atau rasio modal kerja bersih. Modal kerja merupakan suatu ukuran dari likuiditas perusahaan. Adapun rumus net working capital ratio adalah:

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 − 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

d. Cash Flow Liquidity Ratio

Cash Flow Liquidity Ratio atau disebut juga dengan rasio likuiditas arus kas. Rasio likuiditas arus kas menggunakan pembilang sebagai suatu perkiraan sumber kas, kas dan surat berharga menyajikan jumlah kas yang

dihasilkan dari operasi perusahaan seperti kemampuan menjual persediaan dan menagih kas. Adapun rumus cash flow liquidity ratio adalah:

𝐶𝑎𝑠 + 𝐶𝑜𝑚𝑚𝑒𝑟𝑐𝑖𝑎𝑙 𝑃𝑎𝑝𝑒𝑟 + 𝐶𝐹𝑂 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Commercial Paper = surat berharga CFO = arus kas dari aktivitas operasi 2. Rasio Leverage

Rasio Leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang. Ada beberapa rasio leverage diantaranya:

a. Debt to Total Assets atau Debt ratio

Rasio ini disebut juga sebagai rasio yang melihat perbandingan utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan total aset. Adapun rumus debt to total assets atau debt ratio adalah:

𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

b. Debt to Equity Ratio

Mengenai debt equity ratio ini Joel G. Siegl dan Jae K, Shim dalam Fahmi mendefinisikannya sebagai “ukuran yang dipakai dalam menganilisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditur”. Adapun rumus debt to equity ratio adalah:

𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

c. Times Interest Earned

Rasio ini disebut juga dengan rasio kelipatan. Adapun rumus time interest earned adalah:

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐵𝑒𝑓𝑜𝑟𝑒 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥 (𝐸𝐵𝐼𝑇) 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑥𝑝𝑒𝑛𝑠𝑒

d. Cash Flow Coverage

Adapun rumus cash flow coverage adalah:

𝐴𝑙𝑖𝑟𝑎𝑛 𝐾𝑎𝑠 𝑀𝑎𝑠𝑢𝑘 + 𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛 𝐹𝑖𝑥𝑒𝑑 𝑐𝑜𝑠𝑡 +𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑆𝑎 𝑎 𝑚 𝑃𝑟𝑒𝑓𝑒𝑟𝑒𝑛

(1−𝑇𝑎𝑥 ) +

𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑆𝑎 𝑎𝑚 𝑃𝑟𝑒𝑓𝑒𝑟𝑒𝑛 (1−𝑇𝑎𝑥 )

e. Long-Term Debt to Total Capitalization

Rasio ini disebut juga dengan utang jangka panjang/total kapitalisasi. Long term debt merupakan sumber dana pinjaman yang bersumber dari utang jangka panjang, seperti obligasi dan sejenisnya. Adapun rumus long term debt sebagai berikut:

𝐿𝑜𝑛𝑔 𝑡𝑒𝑟𝑚 𝑑𝑒𝑏𝑡

𝐿𝑜𝑛𝑔 𝑡𝑒𝑟𝑚 𝑑𝑒𝑏𝑡 + 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑝𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑠𝑎𝑎𝑚

f. Fixed Charge Coverage

Rasio ini disebut juga dengan rasio menutup beban tetap. Rasio ini adalah ukuran yang lebih luas dari kemampuan perusahaan untuk menutup beban tetap dibandingkan dengan rasio kelipatan pembayaran bunga karena termasuk pembayaran beban bunga tetap yang berkenaan dengan sewa guna usaha.

Adapun rumusfixed charge coverage sebagai berikut:

Laba usaha + beban bunga Beban bunga + beban sewa

g. Cash Flow Adecuancy

Rasio ini disebut juga dengan rasio kecukupan arus kas. Rasio ini digunakan untuk mengukur kemampuan perusahaan menutup pengeluaran modal, utang jangka panjang, dan pembayaran dividen setiap tahunnya. Adapun rumus cash flow adequancy adalah:

Arus kas dari aktivitas operasi

Pengeluaran modal + pelunasan utang + bayar dividen

3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana penggunaan aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang maksimal. Rasio ini bagi banyak praktisi dan analis bisnis menyebutnya juga sebagai rasio pengelolaan aset. Rumus rasio aktivitas secara umum ada 4 (empat), yaitu:

a. Inventory turnover

Rasio ini melihat sejauh mana tingkat perputaran persediaan yang dimiliki oleh suatu perusahaan.

Adapun rumus inventory turnover adalah:

𝐶𝑜𝑠𝑡 𝑜𝑓 𝐺𝑜𝑜𝑑 𝑆𝑜𝑙𝑑 𝐴𝑣𝑒𝑟𝑎𝑔𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

b. Day Sales Outstanding

Rasio ini disebut juga dengan rata-rata periode pengumpulan piutang. Rasio ini mengkaji tentang bagaimana suatu perusahaan melihat periode pengumpulan piutang yang akan terlihat. Adapun rumus day sales outstanding adalah:

𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒 𝐶𝑟𝑒𝑑𝑖𝑡 𝑠𝑎𝑙𝑒𝑠/360

c. Fixed Assets Turnover

Rasio ini disebut juga dengan perputaran aktiva tetap. Rasio ini melihat sejauh mana aset tetap yang dimiliki oleh suatu perusahaan memiliki tingkat perputarannya secara efektif, dan memberikan dampak pada keuangan perusahaan. Adapun rumus fixed assets turnover adalah:

𝑆𝑎𝑙𝑒𝑠 𝐹𝑖𝑥𝑒𝑑 𝐴𝑠𝑠𝑒𝑡 − 𝑛𝑒𝑡

d. Total Assets Turnover

Rasio ini disebut juga dengan perputaran total aset. Rasio ini melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif. Adapun rumus total assets turnover adalah:

𝑆𝑎𝑙𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

e. Long Term Asset Turnover

Rasio ini disebut juga dengan rasio perputaran aset jangka panjang. Adapun rumus dari long term asset turnover adalah:

𝑆𝑎𝑙𝑒𝑠 𝐿𝑜𝑛𝑔 𝑇𝑒𝑟𝑚 𝐴𝑠𝑠𝑒𝑡

4. Rasio Profitabilitas

Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya peroleh keuntungan perusahaan.

Rasio profitabilitas secara umum ada 4 (empat), yaitu: a. Gross Profit Margin

Merupakan margin laba kotor. Lebih jauh Joel G. Siegel dan Jae K. Shim dalam Fahmi mengatakan bahwa, “presentase dari sisa penjualan setelah sebuah perusahaan membayar barangnya; juga disebut margin keuntungan kotor”. Adapun rumus rasio gross profit margin adalah:

𝑆𝑎𝑙𝑒𝑠 − 𝐶𝑜𝑠𝑡 𝑜𝑓 𝐺𝑜𝑜𝑑 𝑆𝑜𝑙𝑑 𝑆𝑎𝑙𝑒𝑠

b. Net Profit Margin

Rasio ini disebut juga dengan rasio pendapatan terhadap penjualan Joel G. Siegel dan Jae K. Shim dalam Fahmi mengatakan “margin laba bersih menunjukan kestabilan kesatuan untuk menghasilkan perolehan pada tingkat penjualan khusus”.

Adapun rumus rasio net profit margin adalah:

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (𝐸𝐴𝑇) 𝑆𝑎𝑙𝑒𝑠

c. Return on Investment

Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya sama dengan aset perusahaan yang ditanamkan atau ditempatkan. Adapun rumus return on investment (ROI) adalah:

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (𝐸𝐴𝑇) 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

d. Return on Equity

Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas. Adapun rumus return on equity (ROE) adalah:

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (𝐸𝐴𝑇)

𝑆𝑎𝑟𝑒𝑜𝑙𝑑𝑒𝑟′𝑠 𝐸𝑞𝑢𝑖𝑡𝑦

5. Rasio Pertumbuhan

Rasio ini adalah rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum. Rasio pertumbuhan ini yang umum dilihat dari berbagai segi yaitu dari segi sales (penjualan), earning after

tax (EAT), laba per lembar saham,dividen per lembar saham, dan harga pasar per lembar saham.

6. Rasio nilai pasar

Rasio ini merupakan rasio yang menggambarkan kondisi yang terjadi di pasar. Rasio ini mampu memberi pemahaman bagi pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan dampaknya pada masa yang akan datang.

a. Earning per share

Earning per share adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki. Adapun rumus earning per share adalah:

𝐸𝑃𝑆 =𝐸𝐴𝑇

𝐽𝑠𝑏

b. Price Earning Ratio (PER) atau Rasio Harga Laba

Price earning ratio adalah perbandingan antara market price per share (harga pasar per lembar saham) dengan earning per share (laba per lembar saham).

𝑃𝐸𝑅 = 𝑀𝑃𝑆

𝐸𝑃𝑆

c. Book Value per share (BVS)

Adapun rumus book value per share adalah:

𝑇𝑜𝑡𝑎𝑙 𝑠𝑎𝑟𝑒𝑜𝑙𝑑𝑒𝑟′𝑠𝑒𝑞𝑢𝑖𝑡𝑦 − 𝑝𝑟𝑒𝑓𝑒𝑟𝑟𝑒𝑑 𝑠𝑡𝑜𝑐𝑘

d. Price Book Value (PBV)

Adapun rumus price book value adalah:

𝑀𝑎𝑟𝑘𝑒𝑡 𝑝𝑟𝑖𝑐𝑒 𝑝𝑒𝑟 𝑠𝑎𝑟𝑒 𝐵𝑜𝑜𝑘 𝑣𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑠𝑎𝑟𝑒

e. Dividend yield

Adapun rumus dividend yield adalah:

𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑝𝑒𝑟 𝑠𝑎𝑟𝑒 𝑀𝑎𝑟𝑘𝑒𝑡 𝑝𝑟𝑖𝑐𝑒 𝑝𝑒𝑟 𝑠𝑎𝑟𝑒

f. Dividend payout ratio

Adapun rumus dividen payout ratio adalah:

𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑝𝑒𝑟 𝑠𝑎𝑟𝑒 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑠𝑎𝑟𝑒

2.1.4 Variabel Penelitian 2.1.4.1 Return On Equity (ROE)

Menurut Fahmi (2011:137) return on equity merupakan rasio yang mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (𝐸𝐴𝑇)

𝑆𝑎𝑟𝑒𝑜𝑙𝑑𝑒𝑟′𝑠 𝐸𝑞𝑢𝑖𝑡𝑦

Sedangkan menurut Husnan dan Pudjiastuti (2015:77) rasio ini mengukur seberapa banyak laba yang menjadi hak pemilik ekuitas. Karena itu digunakan laba setelah pajak (EAT).

Adapun menurut Kasmir (2012:204) return on equity (ROE) adalah rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Selain itu rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri, apakah efektif dan efisien jika perusahaan tersebut menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor (Tandelilin,2010:372).

Berdasarkan pengertian diatas maka retun on equity merupakan laba setelah pajak yang dihasilkan untuk pemilik modal atas modal yang telah ditanam di perusahaan.

2.1.4.2 Earning per Share

Menurut Fahmi (2011:138) earning per share adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki.

𝐸𝑃𝑆 =𝐸𝐴𝑇

𝐽𝑠𝑏

Earning per share (EPS) bisa digunakan untuk menganalisis profitabilitas suatu saham oleh para analis surat berharga. EPS mudah dihubungkan dengan harga pasar suatu saham (Hanafi dan Halim, 2014:189).

Sedangkan menurut Menurut Hermuningsih (2012 : 195) rasio ini digunakan untuk untuk mengukur tingkat keuntungan dari perusahaan. Earning per share merupakan perbandingan antara laba bersih setelah pajak dengan jumlah saham diterbitkan. Dan menurut Tandelilin (2010:365) mengungkapkan

bahwa earning per share (EPS) adalah laba bersih yang siap dibagikan bagi pemegang saham dibagi dengan jumlah lembar saham.

2.1.4.3 Harga Saham

Menurut Jogiyanto (2010:130) mendefinisikan harga saham yang merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal. Harga saham adalah harga suatu saham pada dasar yang sedang berlangsung (German, Sidney, dan Raymond, 1985) dalam Hadi (2013) dan jika Bursa Efek sudah tutup, maka harga saham adalah harga penutupannya (closing price). Harga saham mencerminkan nilai saham emiten yang mengalami naik turun sesuai dengan likuiditas saham bersangkutan (Hadi, 2013). Menurut Brigham dan Houston (2014:387) harga saham adalah harga di mana saham dijual di pasaran.

Dan menurut Eduardus Tandelilin (2010:341) mengungkapkan bahwa “harga saham merupakan cerminan dari ekspetasi investor terhadap faktor-faktor earning, aliran kas, dan tingkat return yang diisyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara serta kondisi ekonomi global”.

Dari beberapa pengertian diatas maka harga saham merupakan harga yang terjadi dan sedang berlangsung di pasar bursa dan harga saham ini ditentukan oleh permintaan serta penawaran yang terjadi di Bursa Efek.

Penelitian ini menggunakan konsep harga saham penutupan (closing price) yang merupakan harga saham rata-rata penutupan harian selama 7 hari sekitaran tanggal laporan keuangan dipublikasikan yaitu 3 hari sebelum tanggal publikasi, 1 hari saat tanggal publikasi dan 3 hari setelah tanggal publikasi. Peneliti mengambil harga saham setelah publikasi karena menurut Jogiyanto (2010:519-520) informasi yang dipublikasikan hanya mempengaruhi harga sekuritas dari perusahaan yang mempublikasikan informasi tersebut. Informasi yang dipublikasikan ini merupakan informasi dalam bentuk pengumuman oleh perusahaan emiten. Pengumuman yang dapat mempengaruhi harga dari sekuritas salah satunya yaitu pengumuman yang berhubungan dengan laba.

Selain itu menurut Samsul (2006:269) yang menyatakan bahwa apabila informasi sudah diketahui, informasi tersebut disebut sebagai informasi sekarang dan segera akan mempengaruhi harga saham sekarang.

2.1.4.3.1 Nilai Saham

Menurut Halim (2003: 16), nilai saham terbagi atas tiga jenis yaitu: a. Nilai Buku

Nilai buku saham mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham bersifat dinamis dan tergantung pada perubahan nilai kekayaan bersih ekonomis pada suatu saat.

b. Harga Pasar

Harga pasar adalah harga yang terbentuk di pasar jual beli saham. Harga pasar merupakan harga saham yang terjadi karena adanya kekuatan permintaan dan penawaran yang terjadi di bursa saham. c. Nilai Intrinsik

Nilai intrinsik adalah nilai saham yang sebenarnya atau seharusnya terjadi. Nilai intrinsik saham merupakan nilai sebenarnya.

2.1.4.3.2 Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Fahmi (2011:57) kondisi dan situasi yang menentukan suatu saham itu akan mengalami fluktuasi adalah sebagai berikut:

a. Kondisi mikro dan makro ekonomi.

b. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), seperti membuka kantor cabang (brand office) dan kantor cabang pembantu (sub-brand office), baik yang dibuka di domestik maupun luar negeri.

c. Pergantian direksi secara tiba-tiba.

d. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan.

e. Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya.

f. Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah ikut menyebabkan perusahaan ikut terlibat.

g. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham.

Sedangkan menurut Menurut Samsul (2006:204) faktor mikro ekonomi yang mempunyai pengaruh terhadap harga saham suatu perusahaan berada dalam perusahaan itu sendiri, yaitu variabel-variabel seperti:

a. Laba bersih per saham b. Laba usaha per saham c. Nilai buku per saham

d. Rasio ekuitas terhadap utang e. Rasio lababersih terhadap ekuitas f. Cash flow per saham

2.1.4.3.3 Analisis Terhadap Harga Saham

Menurut Sunariyah (2006: 168-179) ada beberapa pendekatan yang dapat digunakan untuk menilai harga suatu saham tetapi dua pendekatan berikut yang paling banyak digunakan, yaitu:

a. Pendekatan tradisional, untuk menganalisis surat berharga saham dengan pendekatan tradisional digunakan dua analisis yaitu:

1. Analisis teknikal, merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang

dipublikasikan seperti: harga saham, volume perdagangan, indeks harga gabungan atau individu, serta faktor-faktor lain yang bersifat teknis. Oleh sebab itu, pendekatan ini disebut juga pendekatan analisis pasar (market analysis) atau analisis internal.

2. Analisis fundamental, pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai instrik. Nilai instrik inilah yang di estimasi oleh para investor untuk menganalisis. Nilai instrik merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk mengasilkan keuntungan yang diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi instrik kemudian dibandingkan dengan harga pasar yang sekarang. Harga pasar saham merupakan refleksi dari rata-rata nilai instriknya.

b. Pendekatan Portofolio Modern

Pendekatan portofolio modern menekankan pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien. Pasar efisien diartikan bahwa harga-harga saham yang terefleksikan secara menyeluruh pada seluruh informasi yang ada di bursa.

2.2 Penelitian Terdahulu

Adapun penelitian-penelitian yang dijadikan referensi pada penelitian ini ditampilkan dalam tabel berikut:

Tabel 2.1 Penelitian Terdahulu

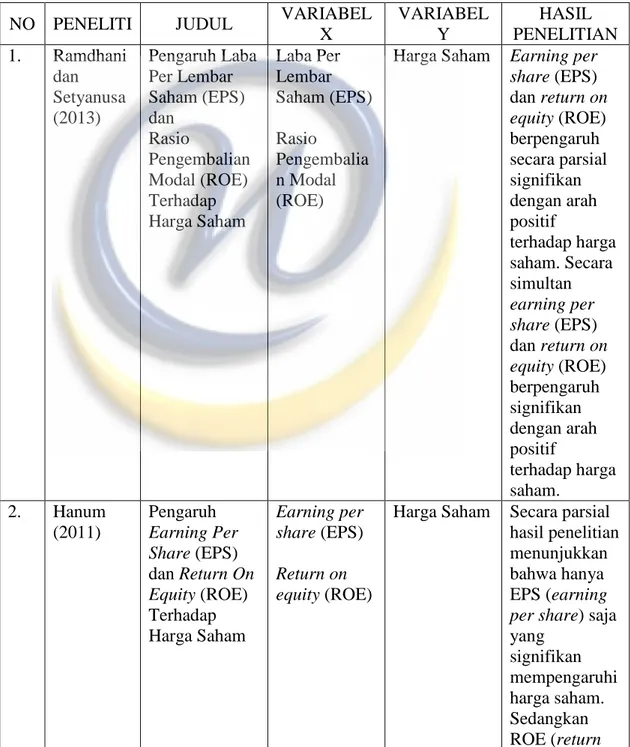

NO PENELITI JUDUL VARIABEL X VARIABEL Y HASIL PENELITIAN 1. Ramdhani dan Setyanusa (2013) Pengaruh Laba Per Lembar Saham (EPS) dan Rasio Pengembalian Modal (ROE) Terhadap Harga Saham Laba Per Lembar Saham (EPS) Rasio Pengembalia n Modal (ROE)

Harga Saham Earning per share (EPS) dan return on equity (ROE) berpengaruh secara parsial signifikan dengan arah positif terhadap harga saham. Secara simultan earning per share (EPS) dan return on equity (ROE) berpengaruh signifikan dengan arah positif terhadap harga saham. 2. Hanum (2011) Pengaruh Earning Per Share (EPS) dan Return On Equity (ROE) Terhadap Harga Saham Earning per share (EPS) Return on equity (ROE)

Harga Saham Secara parsial hasil penelitian menunjukkan bahwa hanya EPS (earning per share) saja yang signifikan mempengaruhi harga saham. Sedangkan ROE (return

on equity) tidak signifikan mempengaruhi harga saham. secara simultan, EPS (earning per share) dan ROE (return on equity) bersama-sama signifikan pada 0,000 < 0,05 mempengaruhi harga saham.

3. Pratinah dan Kusumah (2012) Pengaruh Return on investment (ROI), Earning per share (EPS) dan Dividen per share (DPS) terhadap harga saham Return on investment (ROI) Earning per share (EPS) Dividend per share (DPS)

Harga Saham Return on investment (ROI), earning per share (EPS) dan dividend per share (DPS) berpengaruh positif dan signifikan terhadap harga saham. 4. Rahmandi a (2013) Faktor-faktor yang Mempengaruhi Harga Saham Dividend payout ratio(DPR) Pertumbuhan perusahaan (GROWTH) Struktur kepemilikan (KI) Arus kas bebas (FCF)

Harga saham Variabel kebijakan dividen (DPR), pertumbuhan perusahaan (GROWTH), struktur kepemilikan (KI) dan arus kas bebas (FCF) memiliki pengaruh negatif tidak

Profitabilitas (ROE) Ukuran perusahaan (TA) signifikan terhadap harga saham sedangkan variabel profitabilitas (ROE) memiliki pengaruh positi signifikan terhadap harga saham perusahaan serta variabel ukuran perusahaan (TA) memiliki pengaruh positif tidak signifikan terhadap harga saham. 5. Hutami (2012) Pengaruh Dividend per share (DPS), Return on equity (ROE) dan Net profit margin (NPM) terhadap harga saham Dividend per share (DPS) Return on equity (ROE) Net profit margin (NPM)

Harga saham Secara parsial maupun simultan dividend per share (DPS), return on equity (ROE) dan net profit margin (NPM) berpengaruh secara positif dan signifikan terhadap harga saham.

6. Rani dan Dianti (2015) Pengaruh Kinerja Keuangan Perusahaan Terhadap Harga Saham Current ratio (CR) Return on equity (ROE) Debt to assets ratio Earning per share (EPS) Total assets turnover

Harga Saham Variabel earning per share (EPS) dan total assets turnover mempengaruhi harga saham secara positif dan signifikan variabel current ratio, return on equity (ROE) dan debt to assets ratio berpengaruh tidak signifikan terhadap harga saham. 7. Hunjra, et. al. (2014) Dampak Kebijakan Dividen, Earning per Share (EPS), Return on Equity (ROE) pada Harga Saham Kebijakan Dividen Earning per Share (EPS) Return on Equity (ROE)

Harga Saham Hasil penelitian menunjukkan dividend payout ratio memiliki pengaruh yang signifikan terhadap harga saham, dividend yield memiliki dampak yang signifikan negatif pada saham harga dan pembayaran dividen rasio memiliki dampak positif yang signifikan terhadap harga saham, laba bersih per

saham dan laba setelah pajak memiliki hubungan positif yang signifikan dengan harga saham, return on equity (ROE) memiliki dampak positif tidak signifikan terhadap harga saham. 8. Haque dan Faruquee (2013) Pengaruh Faktor Fundamental terhadap Harga Saham Earning per share (EPS) Dividend per share (DPS) Fixed assets/total assets (FA/TA) Return on assets (ROA) Return on equity (ROE)

Harga Saham Kinerja (EPS, DPS, FA/TA, ROA dan ROE) tidak menemukan hubungan yang signifikan antara harga saham dan variabel-variabel tersebut.

9. Ichsan dan Taqwa (2013) Pengaruh Informasi Laba, Kebijakan Dividen dan Profitabilitas Earning per share (EPS) Dividend per share (DPS) Return on equity (ROE)

Harga Saham Earning per share (EPS) memiliki pengaruh positif dan signifikan sedangkan Dividend per share (DPS) dan Return on equity ( ROE) tidak berpengaruh terhadap harga saham. 2.3 Kerangka Pemikiran

2.3.1 Pengaruh Return On Equity (ROE) Terhadap Harga Saham

ROE merupakan rasio yang paling penting adalah pengembalian atas ekuitas (return on equity- ROE), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukkan tingkat yang mereka peroleh. Jika ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan harga saham (Brigham dan Houston, 2014:133). Selain itu menurut Hanafi dan Halim (2014:177) investor yang akan membeli saham akan tertarik dengan ukuran profitabilitas ini (ROE), atau bagian dari total profitabilitas yang bisa di alokasikan ke pemegang saham. Hal tersebut di dukung oleh penelitian yang dilakukan oleh Hutami (2012) bahwa secara parsial maupun simultan dividend per share (DPS), return on equity

(ROE) dan net profit margin (NPM) berpengaruh secara positif dan signifikan terhadap harga saham. Serta penelitian yang dilakukan oleh Rahmandia bahwa variabel profitabilitas (ROE) memiliki pengaruh positif signifikan terhadap harga saham perusahaan.

2.3.2 Pengaruh Earning per Share (EPS) Terhadap Harga Saham

Rasio lain yang sering digunakan investor saham untuk menganalisis kemampuan perusahaan mencetak laba berdasarkan saham yang dipunyai adalah earning per share (Hanafi dan Halim, 2014:185). Menurut Fahmi (2011:138) earning per share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki. Menurut Widoatmodjo (2009:102) mengungkapkan bahwa dalam perdagangan saham, EPS sangat berpengaruh terhadap harga saham, semakin tinggi EPS maka akan semakin mahal suatu saham dan sebaliknya, karena EPS merupakan salah satu bentuk rasio keuangan untuk menilai kinerja perusahaan. Dengan mengetahui EPS, investor bisa menilai potensi pendapatan yang akan diterima. Hal tersebut di dukung oleh penelitian yang dilakukan oleh Pratinah dan Kusumah (2012) bahwa return on investment (ROI), earning per share (EPS) dan dividend per share (DPS) berpengaruh positif dan signifikan terhadap harga saham. Serta penelitian oleh Rani dan Dianti (2015) bahwa variabel earning per share (EPS) mempengaruhi harga saham secara positif dan signifikan.

2.3.3 Pengaruh Return On Equity (ROE) dan Earning Per Share (EPS) Terhadap Harga Saham

Menurut Kasmir (2012:204) hasil pengembalian atas ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusaan semakin kuat, demikian pula sebaliknya. Menurut Subramanyam (2010: 211) ROE dianggap sebagai penggerak nilai (value driver) karena ROE merupakan variabel yang mempengaruhi harga saham secara langsung. Selain itu analis sekuritas dan pemegang saham umumnya sangat memperhatikan rasio ini. Semakin tinggi return yang dihasilkan sebuah perusahaan, akan semakin tinggi harganya (Tambun, 2007:146).

Kemudian bagi para investor, informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna karena bisa menggambarkan prospek earning perusahaan dimasa depan (Tandelillin, 2010:365). Dalam perdagangan saham, earning per share juga sangat berpengaruh terhadap harga saham, semakin tinggi earning per share maka akan semakin mahal suatu saham dan sebaliknya, karena earning per share merupakan salah satu bentuk rasio keuangan untuk menilai kinerja perusahaan (Widoatmodjo, 2009:102). Selain itu menurut Tandelilin (2010:364), terdapat hubungan antara perubahan earning dengan perubahan harga saham.

Hal tersebut di dukung oleh penelitian Hanum (2011) bahwa secara simultan, EPS (earning per share) dan ROE (return on equity) bersama-sama

signifikan pada 0,000 < 0,05 mempengaruhi harga saham. Didukung pula penelitian oleh Ramdhani dan Setyanusa (2013) bahwa secara simultan earning per share (EPS) dan return on equity (ROE) berpengaruh signifikan dengan arah positif terhadap harga saham.

Berdasarkan uraian diatas dapat disimpulkan bawa return on equity (ROE) dan earning per share (EPS) sering dijadikan acuan bagi investor sebagai dasar pertimbangan dalam mengambil keputusan investasi. Semakin ROE dan EPS tinggi maka akan meningkatkan minat investor untuk membeli saham dan akan berimbas pada meningkatnya harga saham perusahaan tersebut.

Dari landasan teori yang telah di uraikan sebelumnya, berikut ini gambaran kerangka teoritis yang merupakan alur pikir penelitian.

Gambar 2.1

Kerangka Pemikiran Teoritis

Earning per Share (EPS)

X2

Harga Saham (Y)

Return on Equity (ROE)

X1

X X2

2.4 Hipotesis Penelitian

Hipotesis penelitian sebagai berikut:

H1 : Return on Equity (ROE) berpengaruh positif terhadap harga saham.

H2 : Earning per Share (EPS) berpengaruh positif terhadap harga saham.

H3 : Return on Equity (ROE) dan Earning per Share (EPS) secara simultan berpengaruh positif terhadap harga saham.