Stock Call

PT Mitra Keluarga Karyasehat Tbk. (MIKA)

Serving More People

Kami merekomendasikan Buy untuk MIKA dengan target harga 12 bulan ke depan pada level Rp2,660, yang mengimplikasikan EV/EBITDA 2016F sebesar 43x. Kinerja keuangan yang solid didukung oleh target ekspansi penambahan rumah sakit baru dan growth opportunities yang luas bagi industri layanan kesehatan di Indonesia menjadi katalis positif bagi MIKA.

High profitability margin. MIKA telah mencatatkan net profit margin 26.6% di FY2014, lebih tinggi diantara rata-rata peers 8%. Kami estimasi net profit margin MIKA di 2016F dan 2017F masing–masing sebesar 27.1% dan 27.2%. Planning to open six new hospitals to 2019. Target MIKA untuk melakukan ekspansi dengan menambah 6 rumah sakit baru dalam lima tahun ke depan, sehingga diekspektasikan memiliki total 18 rumah sakit di tahun 2019, akan memberikan kekuatan baru bagi sumber pendapatan MIKA. Melihat kondisi balance sheet MIKA yang kuat saat ini, kami melihat tidak ada hambatan dari segi financial bagi MIKA untuk mencapai target tersebut.

Potential growth opportunities for Indonesian healthcare industry. Menurut pandangan kami, healthcare industry di Indonesia masih underpenetrated. Hal ini tercemin dari belum meratanya kemudahan mengakses kesehatan dan rendahnya healthcare expenditure. Kondisi ini memberikan kesempatan bagi pelaku industri kesehatan untuk terus tumbuh di tahun-tahun mendatang.

Valuasi. Dengan menggunakan metode DCF, kami memberikan rekomendasi

Buy dengan target harga Rp2,660, yang mengimplikasikan EV/EBITDA 2016F 43x, dengan asumsi WACC 9.9% dan terminal growth rate 4.6%. Dengan membandingkan harga penutupan MIKA (01/03) pada level Rp2,180, maka terdapat upside potential sebesar 22%.

Company Description

PT Mitra Keluarga Karyasehat meru-pakan penyedia layanan kesehatan yang lengkap dan telah mengoperasi-kan 12 rumah sakit yang berada di JABODETABEK, Tegal, dan Surabaya dengan bed capacities sebanyak 2,104 dan telah melayani lebih dari dua juta pasien pada tahun 2014.MIKA berencana melakukan ekspansi dengan menambah enam rumah sakit baru dan diekspektasikan memiliki 18 rumah sakit pada tahun 2019.

02 Maret 2016

Buy

52-week range (IDR) Market Cap (IDR T)

1,700-3,230 31.3 Rp2,180 Rp2,660 MIKA Healthcare Price (01/03/2016) Target Price Ticker Industry Dida Fathdira [email protected]

Shareholders

32.3% 49.7% 18% PT Griyainsani CakrasadayaLion Investment Partners B.V. Publik

Stock Data

0 500 1,000 1,500 2,000 2,500 3,000 3,500 3/24/ 2015 4/24/ 2015 5/24/ 2015 6/24/ 2015 7/24/ 2015 8/24/ 2015 9/24/ 2015 10/24/2015 11/24/2015 12/24/20 15 1/24/ 2016 2/24/ 2016 MIKA TP Key Metrics 2012 2013 2014 2015F 2016F 2017F Revenue (IDR bn) 1,475 1,742 1,946 2,170 2,489 2,886 Net Income (IDR bn) 289 399 517 575 676 786 EPS(IDR) - - - 39.5 46.4 54.0 ROA(%) 22.8% 20.9% 24.1% 19.7% 17.6% 18.7% ROE(%) 37.2% 26.0% 29.2% 22.6% 19.6% 20.8% P/E(x) - - - 55.6 47.4 40.7 Gross Margin(%) 40.3% 42.3% 44.4% 44.7% 45.6% 46.2% Profit Margin(%) 19.6% 22.9% 26.6% 26.5% 27.1% 27.2% Current Ratio(x) 4.2 5.0 5.8 10.9 10.7 10.1Industry Overview

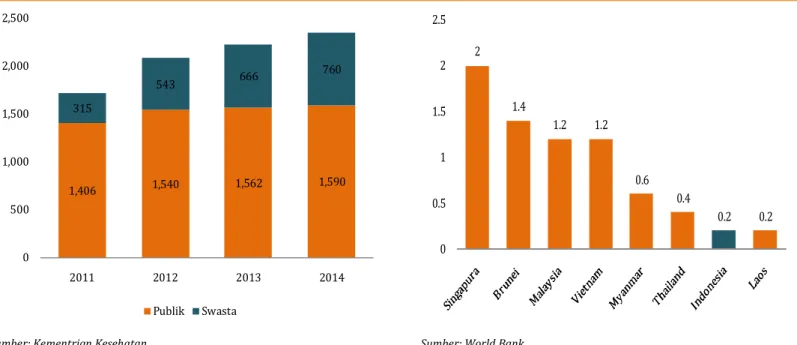

Sektor pelayanan kesehatan di Indonesia masih menyisakan beberapa permasalahan yang harus terus dievaluasi, seperti persebaran dokter yang tidak merata di setiap daerah dan cenderung terkonsentrasi di pulau Jawa, rendahnya rasio dokter per 1,000 populasi, dimana Indonesia berada dalam posisi terendah di ASEAN dengan rasio 0.2 dokter per 1000 populasi, tingkat ini jauh di bawah Malaysia 1.2 dan Singapura 2.0. Selanjutnya, rasio tempat tidur rumah sakit per 1000 populasi sebe-sar 0.9, dan healthcare expenditure per kapita yang masih rendah. Kondisi ini menjelaskan bahwa masih diperlukan aksi ekspansi dan perbaikan industri kesehatan secara signifikan sehingga pelayanan kesehatan dapat menjangkau seluruh masyarakat di Indonesia.

Kami optimis profil demografi Indonesia tetap menjadi motor penggerak pertumbuhan industri pelayanan kesehatan. Jumlah penduduk Indonesia yang sebesar 250 juta jiwa dan pertumbuhan kelas menengah akan mendorong peningkatan permintaan pelayanan kesehatan yang lebih baik dan ditambah dengan bantuan kesehatan pemerintah melalui Jaminan Kesehatan Na-sional (JKN).

Grafik 1. Healthcare Expenditure/Capita (2013) (Current US$) Grafik 2. Hospital Beds/ 1,000 Population (2012)

Sumber: World Bank Sumber: World Bank

Grafik 3. Jumlah Rumah Sakit Publik dan Swasta Grafik 4. Rasio Dokter/1,000 Populasi (2013)

Sumber: Kementrian Kesehatan

2.8 2.1 2 2 1.9 1.5 1 0.9 0 0.5 1 1.5 2 2.5 3 2,507 974 423 264 122 111 107 32 0 500 1,000 1,500 2,000 2,500 3,000 3,500 1,406 1,540 1,562 1,590 315 543 666 760 0 500 1,000 1,500 2,000 2,500 2011 2012 2013 2014 Publik Swasta 2 1.4 1.2 1.2 0.6 0.4 0.2 0.2 0 0.5 1 1.5 2 2.5

Peningkatan tren anggaran kesehatan pemerintah dalam APBN untuk pelayanan kesehatan yang lebih baik. Pada

ta-hun 2016, pemerintah tetap melanjutkan fokus arah kebijakan belanja negara pada program prioritas pembangunan utama, salah satunya di bidang kesehatan dengan mendukung efektifitas dan keberlanjutan Sistem Sosial Nasional serta perbaikan pelayanan kesehatan, dan amanat UU No 36 Tahun 2009 tentang kesehatan untuk mengalokasikan lima persen dari APBN guna mendukung pembangunan dan pelayanan di bidang kesehatan.

Komitmen pemerintah untuk fokus pada bidang kesehatan terbukti dengan penetapan anggaran kesehatan sebesar Rp106.1 triliun, melonjak 42.8% dari tahun 2015. Selanjutnya, rasio anggaran kesehatan terhadap APBN sebelum implementasi JKN tahun 2014 berada di bawah level 3%, namun setelah implementasi JKN tahun 2014, rasio tersebut meningkat menjadi 3.3% di 2014, 3.7% di 2015, dan akhirnya naik hingga menyentuh level 5% di 2016.

Grafik 5. Anggaran Kesehatan Pemerintah (Rp triliun)

Sumber: Kementrian Keuangan

36.5 41 46.5 61.2 74.2 106.1 0 20 40 60 80 100 120 2011 2012 2013 2014 2015 2016

Grafik 6. Rasio Anggaran Kesehatan terhadap APBN

2.8% 2.7% 2.8% 3.3% 3.7% 5.0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 2011 2012 2013 2014 2015 2016

Jaminan Kesehatan Nasional (JKN) untuk pemerataan akses kesehatan. Pada bulan Januari 2014, pemerintah

mengeluar-kan program jaminan kesehatan nasional yang ditujumengeluar-kan untuk memberimengeluar-kan pemerataan kesempatan akses layanan kese-hatan bagi masyarakat Indonesia. Tujuan utama program JKN adalah memberikan jaminan kepada setiap peserta dan/atau anggota keluarganya memperoleh manfaat pemeliharaan kesehatan dan perlindungan dalam memenuhi kebutuhan dasar ke-sehatan yang mencakup pelayanan promotif, preventif, kuratif, dan rehabilitatif termasuk obat dan bahan medis. Pemerintah mencanangkan JKN akan dapat menjangkau semua lapisan masyarakat Indonesia di tahun 2019 yang terbagi dalam beberapa fase.

BPJS merupakan badan pelaksana program Jaminan Kesehatan Nasional yang berbentuk badan hukum publik yang dibentuk untuk menyelenggarakan program jaminan sosial yang terdiri dari BPJS Ketenagakerjaan dan BPJS Kesehatan. Dalam program BPJS Kesehatan, rumah sakit milik pemerintah secara otomatis teregistrasi dengan BPJS Kesehatan, sementara itu, untuk rumah sakit swasta bersifat opsional. Semua penduduk Indonesia diwajibkan menjadi peserta BPJS termasuk orang asing yang telah bekerja minimal enam bulan. Secara umum peserta BPJS terbagi dalam dua golongan:

1. Penerima Bantuan Iuran Jaminan Kesehatan (PBI) : Fakir miskin dan orang tidak mampu sesuai dengan ketentuan perundangan.

2. Bukan Penerima Bantuan Iuran Jaminan Kesehatan, yang terdiri dari:

Pekerja penerima upah dan anggota keluarganya: PNS, TNI,POLRI,Pejabat Negara, Pegawai Pemerintah, dan Pega-wai BUMS/BUMN/BUMD.

Pekerja bukan penerima upah dan anggota keluarganya: Pekerja diluar hubugan kerja/peserta mandiri.

Bukan pekerja dan anggota keluarganya: Investor, pemberi kerja, penerima pensiun, veteran, dan perintis kemer-dekaan.

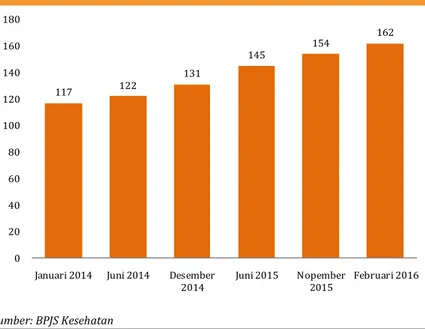

Grafik 7. Peserta BPJS Kesehatan ( juta jiwa)

Sumber: BPJS Kesehatan

Sistem koordinasi manfaat (CoB). Prinsip koordinasi manfaat adalah manfaat yang diberlakukan apabila peserta BPJS

Kese-hatan membeli asuransi keseKese-hatan tambahan dari Penyelenggara Program Asuransi KeseKese-hatan Tambahan atau Badan Penja-min lainnya yang bekerjasama dengan BPJS Kesehatan. Koordinasi manfaat memfasilitasi peserta BPJS Kesehatan dalam mem-peroleh fasilitas tambahan berupa kenaikan kelas, selisih alat bantu kesehatan, dan pelayanan kesehatan lain yang tidak dija-min dalam BPJS Kesehatan, manfaat tambahan tersebut berasal dari penyelenggara program asuransi kesehatan lainnya yang bekerja sama dengan BPJS Kesehatan.

117 122 131 145 154 162 0 20 40 60 80 100 120 140 160 180

Januari 2014 Juni 2014 Desember 2014

Juni 2015 Nopember 2015

Dengan implementasi program JKN, masyarakat kelas menengah ke bawah memiliki akses yang lebih luas terhadap pelayanan kesehatan. Namun demikian, pelaksanaan program JKN bukan tanpa hambatan dan masalah, beberapa kelemahan tersebut antara lain:

1. Tingginya angka klaim peserta tidak diimbangi dengan tingkat kepatuhan pembayaran iuran.

2. Masih rendahnya partisipasi langsung dari pekerja penerima upah sektor swasta dan masyarakat umum yang sehat untuk ikut mendaftar program JKN.

3. Jumlah dan penyebaran fasilitas kesehatan belum merata di setiap daerah

4. Jumlah dan kualitas SDM bidang kesehatan perlu ditingkatkan untuk mengimbangi pertumbuhan permintaan pelayanan kesehatan.

5. Peserta BPJS Kesehatan harus bersedia untuk meluangkan waktu lebih lama agar mendapatkan pelayanan medis. Hal ini disebakan adanya ketidakseimbangan antara jumlah klaim dari peserta dengan ketersediaan kamar dan dokter.

6. Sistem rujukan berjenjang, yang memakan waktu cukup lama, dimana peserta BPJS Kesehatan harus melalui puskesmas atau klinik, setelah mendapatkan rujukan dari fasilitas kesehatan, baru peserta dapat melanjutkan untuk mendapatkan pelayanan medis yang dibutuhkan ke rumah sakit yang bekerja-sama dengan BPJS Kesehatan.

Poin-poin diatas merupakan kendala di lapangan yang dihadapi peserta dan rumah sakit sebagai penyedia layanan fasilitas kesehatan. Karena rumit dan panjangnya alur yang harus ditempuh peserta untuk mendapatkan fasilitas kesehatan, terkadang kondisi ini melemahkan peserta untuk lebih sadar dalam mengakses layanan kesehatan. Tidak sedikit pula beberapa kejadian yang menyebabkan peserta BPJS Kesehatan harus terlantar di rumah sakit akibat persyaratan yang kurang lengkap sebagai dokumen mendapatkan pelayanan fasilitas kesehatan dari pemerintah. Sementara itu, beberapa rumah sakit swasta memper-timbangkan untuk turut serta membantu pemerintah dalam menyediakan fasilitas kesehatan. Insentif yang kurang dan tidak menjanjikan secara bisnis menyebabkan beberapa rumah sakit swasta enggan turut serta sebagai pihak penyedia layanan kesehatan.

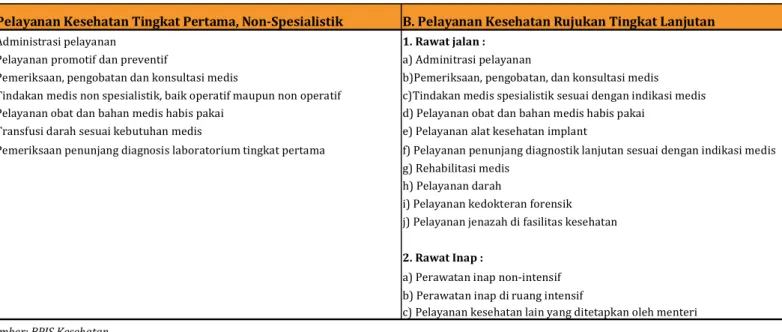

A.Pelayanan Kesehatan Tingkat Pertama, Non-Spesialistik B. Pelayanan Kesehatan Rujukan Tingkat Lanjutan 1. Administrasi pelayanan 1. Rawat jalan :

2. Pelayanan promotif dan preventif a) Adminitrasi pelayanan

3. Pemeriksaan, pengobatan dan konsultasi medis b)Pemeriksaan, pengobatan, dan konsultasi medis 4. Tindakan medis non spesialistik, baik operatif maupun non operatif c)Tindakan medis spesialistik sesuai dengan indikasi medis 5. Pelayanan obat dan bahan medis habis pakai d) Pelayanan obat dan bahan medis habis pakai

6. Transfusi darah sesuai kebutuhan medis e) Pelayanan alat kesehatan implant

7. Pemeriksaan penunjang diagnosis laboratorium tingkat pertama f) Pelayanan penunjang diagnostik lanjutan sesuai dengan indikasi medis

g) Rehabilitasi medis

h) Pelayanan darah

i) Pelayanan kedokteran forensik

j) Pelayanan jenazah di fasilitas kesehatan

2. Rawat Inap :

a) Perawatan inap non-intensif

b) Perawatan inap di ruang intensif

c) Pelayanan kesehatan lain yang ditetapkan oleh menteri Tabel 2. Coverage Pelayanan Kesehatan dalam JKN

MIKA adalah penyedia layanan rumah sakit yang telah berdiri selama lebih dari 25 tahun dan telah melayani lebih dari dua juta pasien di tahun 2014. Saat ini MIKA mengoperasikan 12 rumah sakit yang tersebar di kota Jakarta, Depok, Surabaya, dan Tegal dengan total bed capacity sebanyak 2,104. Setiap rumah sakit yang dimiliki MIKA terdapat ruang gawat darurat, ruang operasi, unit perawatan intensif, farmasi, laboratorium, dan radiologi. Pendapatan MIKA secara garis besar berasal dari pendapatan rawat inap dan rawat jalan.

Company Overview

Sumber : MIKA

Pendapatan Rawat Inap Pendapatan Rawat Jalan

Obat dan Perlengkapan Medis Obat dan Perlengkapan Medis Layanan Penunjang Medis Layanan Penunjang Medis

Kamar Rawat Inap Jasa Tenaga Ahli

Kamar Operasi dan Bersalin Registrasi

Adminitrasi

Jasa Tenaga Ahli

Tabel 3. Sumber Pendapatan MIKA

Sumber: MIKA

Lokasi Mulai Beroperasi Bed Capacity Operational Beds Kepemilikan

Bekasi Barat 1993 272 272 MIKA

Bekasi Timur 2004 290 243 MIKA

Cikarang 2010 162 110 MIKA

Kelapa Gading 2002 167 163 MIKA

Kemayoran 1998 166 166 Sewa Depok 2008 204 174 MIKA Cibubur 2011 126 107 MIKA Kalideres 2015 85 44 MIKA Surabaya 1999 184 138 MIKA Waru 2009 126 126 MIKA Kenjeran 2014 202 85 MIKA Tegal 2009 120 97 MIKA Total 2,104 1,725

Tabel 4. Rumah Sakit MIKA Tersebar di Area JABODETABEK, Tegal , dan Surabaya

Dari 12 rumah sakit yang dioperasikan MIKA saat ini, hanya RS Mitra Kemayoran yang berstatus sewa. Sementara itu, 11 aset properti rumah sakit lainnya dimiliki oleh MIKA, sehingga MIKA dapat meminimalisi risiko kenaikan biaya sewa, beban opera-sional yang lebih efisien, dan keleluasaan dalam melakukan ekspansi bangunan sesuai dengan kebutuhan. Sementara itu, un-tuk ketentuan sewa RS Mitra Kemayoran, pemilik lahan akan mendapatkan 1% dari pendapatan operasional rumah sakit dan jika ada keuntungan, akan menerima bagi hasil 10% dari net income after tax.

Saat ini tidak ada yang RS MIKA yang berpartisipasi dalam program BPJS kesehatan, dikarenakan occupancy rate rumah sakit MIKA saat ini sudah berada pada level yang cukup, yaitu diatas 60%. Namun demikian, MIKA mempertimbangkan satu rumah sakitnya, yaitu RS Mitra Keluarga Tegal untuk ikut berpartisipasi dalam program BPJS mengingat occupancy rate yang masih sekitar 40%. Terkait program koordinasi manfaat (CoB), ada tiga RS MIKA yang ditunjuk pemerintah untuk berpartisipasi, yaitu Kemayoran, Depok dan Cikarang.

MIKA memberikan berbagai layanan medis mulai dari pelayanan kesehatan umum, laboratorium, radiologi hingga farmasi, pelayanan yang lengkap ini menjadikan MIKA memiliki brand value dan positioning yang yang kuat diantara rumah sakit swasta lainnya.

Sumber : MIKA

Gambar 1. Berbagai Jenis Layanan Kesehatan MIKA

Sumber : MIKA

MIKA memiliki rencana ekspansi penambahan jumlah satu hingga dua rumah sakit per tahun dan direncanakan memiliki 18 rumah sakit pada tahun 2019. Dengan kondisi balance sheet yang kuat, kami optimis MIKA tidak akan memiliki kesulitan sumber pendanaan untuk ekspansi rumah sakitnya. MIKA mengklaim, secara rata-rata rumah sakit yang baru akan mencapai EBITDA yang positif dalam waktu tiga hingga enam bulan masa operasional pertama dan mencapai net income breakeven dalam waktu satu tahun. Untuk setiap penambahan satu rumah sakit baru, MIKA menganggarkan USD 7-8 juta untuk pembe-lian tanah dan USD 12-15 juta untuk biaya konstruksi pembangunan gedung.

Hospital Site Identified Land Acquired Construction Permit Hospital In Construction Expected Opening

Lokasi 1 Completed Completed - - 2016

Lokasi 2 Completed Completed - - 2017

Lokasi 3 Completed Completed - - 2017

Lokasi 4 Completed Completed - - 2018

Lokasi 5 Completed - - - 2018

Lokasi 6 Completed - - - 2019

Tabel 5. Rencana Penambahan Jumlah Rumah Sakit MIKA

Sumber : MIKA

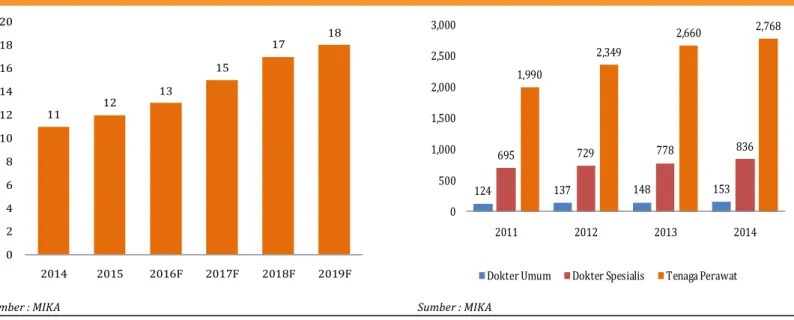

Grafik 8. Jumlah Rumah Sakit MIKA Grafik 9. Komposisi Tenaga Medis MIKA

Sumber : MIKA

Mika memiliki jaringan coverage pasien yang luas dengan lebih dari 400 perusahaan asuransi dan klien korporasi. MIKA mengklaim bahwa lebih dari 93% pendaftaran pasien rawat inap dan 88% pasien rawat jalan merupakan repeat patients. Tingginya angka repeat patients tersebut menunjukkan bahwa MIKA memiliki basis pelanggan yang loyal. Disamping itu, MIKA memiliki struktur karyawan yang mayoritas berada pada usia muda. Proporsi terbesar ada pada karyawan dengan umur dibawah 30 tahun sebesar 64.5%, 31-45 tahun sebesar 32.6%, 46-55 tahun sebesar 2.7%. MIKA juga memiliki reten-tion rate dokter yang tinggi, yaitu lebih dari 90%. Selanjutnya, apabila melihat komposisi tenaga medis yang ada di MIKA, dokter spesialis mendominasi jumlah dokter di 2014 dengan 836 orang, sementara dokter umum sebanyak 153 orang.

Sumber : MIKA 124 137 148 153 695 729 778 836 1,990 2,349 2,660 2,768 0 500 1,000 1,500 2,000 2,500 3,000 2011 2012 2013 2014

Dokter Umum Dokter Spesialis Tenaga Perawat

11 12 13 15 17 18 0 2 4 6 8 10 12 14 16 18 20 2014 2015 2016F 2017F 2018F 2019F

MIKA telah berpengalaman lebih dari 25 tahun di industri healthcare, telah melayani lebih dari dua juta pasien, menjadikan MIKA memiliki brand value yang kuat dan menjadi one-stop healthcare provider sehingga memiliki basis pelanggan yang loyal dengan tingkat repeat patients diatas 80%. Kami optimis MIKA memiliki prospek pertumbuhan yang baik, kondisi ini didu-kung oleh:

Prospek pertumbuhan yang cerah. MIKA akan melakukan ekspansi dengan membangun 6 rumah sakit baru hingga tahun

2019. Kami optimis industri healthcare Indonesia akan mengalami pertumbuhan seiring dengan ekspektasi meningkatnya pengeluaran terhadap jasa layanan kesehatan yang didorong oleh peningkatan komposisi usia produktif dan kenaikan penda-patan masyarakat akan men-drive permintaan untuk layanan kesehatan yang lebih baik.

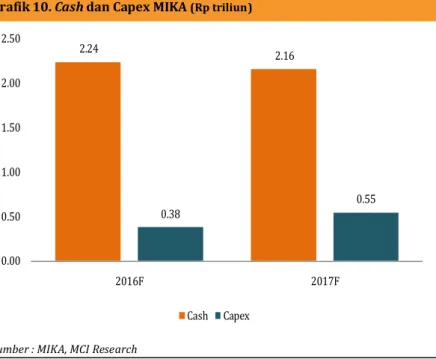

Permodalan yang kuat untuk ekspansi. Kami melihat rencana MIKA untuk melakukan ekspansi dengan menambah satu

hingga dua rumah sakit per tahunnya sampai dengan tahun 2019 merupakan rencana yang feasible jika melihat kondisi kecu-kupan kas MIKA saat ini dan tidak adanya debt menjadikan MIKA cash rich company.

Profit margin yang tinggi. MIKA berhasil mencatatkan tingkat profitabilitas yang tinggi di tahun FY2014 dengan net profit margin 26.6%, pencapaian ini lebih tinggi dari rata-rata pesaing sebesar 8%. kami estimasi tingkat tersebut akan mengalami peningkatan menjadi 27.1% dan 27.2% di 2016-17F.

Investment Thesis

Grafik 10. Cash dan Capex MIKA (Rp triliun)

Sumber : MIKA, MCI Research 2.24 2.16 0.38 0.55 0.00 0.50 1.00 1.50 2.00 2.50 2016F 2017F Cash Capex

Grafik 11. Net Profit Margin MIKA

19.6% 22.9% 26.6% 26.5% 27.1% 27.2% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 2012 2013 2014 2015F 2016F 2017F

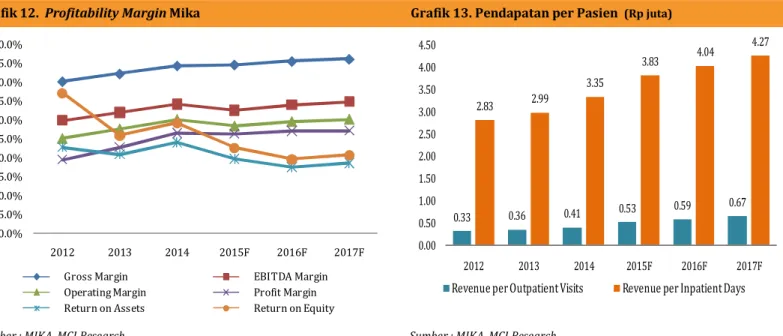

Operating profit margin dan net profit margin MIKA selama periode 2012 - 2014 mengalami peningkatan bertahap, meskipun mengalami penurunan di 2015F, tapi kami estimasi akan mengalami kenaikan di 2016-17F. Hal ini didorong oleh kenaikan pendapatan dan penurunan proporsi COGS terhadap revenue yang mencerminkan efisiensi aktivitas operasional MIKA. Sementara itu, salah satu kunci MIKA dalam meraih profitabilitas yang tinggi adalah penerapan strategi standardisasi obat, dimana MIKA hanya bekerja sama dengan sedikit pemasok obat, yaitu empat hingga lima pemasok obat sehingga MIKA dapat menjalin kemitraan jangka panjang dan mendapatkan purchase discount.

Financials

Grafik 12. Profitability Margin Mika Grafik 13. Pendapatan per Pasien (Rp juta)

Sumber : MIKA, MCI Research

Grafik 14. Turnover Ratio Grafik 15. Leverage dan Coverage Ratios

Kondisi Solvabilitas MIKA saat ini berada dalam kondisi yang sangat baik, terutama pasca-IPO kondisi kecukupan kas MIKA yang kami estimasi lebih dari Rp2 triliun di 2016F dan 2017F. Saat ini rasio Debt to Equity MIKA berada pada level 0x, MIKA memiliki keleluasaan net cash yang siap digunakan untuk rencana ekspansi.

Pengelolaan aset yang semakin baik mendukung rencana ekspansi MIKA untuk penambahan rumah sakit. Walaupun terjadi penurunan asset turnover yang tidak signifikan, peningkatan accounts receivables turnover , inventory turnover , dan accounts payable turnover yang secara rata-rata menjaga cash cycle MIKA, hal ini mendeskripsikan pula pengelolaan aset yang baik sehingga mendorong peningkatan profitabilitas.

Sumber : MIKA, MCI Research Sumber : MIKA, MCI Research

Sumber : MIKA, MCI Research

0.33 0.36 0.41 0.53 0.59 0.67 2.83 2.99 3.35 3.83 4.04 4.27 0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 2012 2013 2014 2015F 2016F 2017F

Revenue per Outpatient Visits Revenue per Inpatient Days

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0% 45.0% 50.0% 2012 2013 2014 2015F 2016F 2017F Gross Margin EBITDA Margin Operating Margin Profit Margin Return on Assets Return on Equity

0.0 5.0 10.0 15.0 20.0 25.0 30.0 2012 2013 2014 2015F 2016F 2017F

Asset Turnover Accounts Receivable Turnover Accounts Payable Turnover Inventory Turnover

0.0 2.0 4.0 6.0 8.0 10.0 12.0 2012 2013 2014 2015F 2016F 2017F

Pendapatan rawat inap telah menjadi kontributor terbesar bagi total pendapatan MIKA sejak tahun 2012 dan berkontribusi sekitar dua per tiga dari total pendapatan, kami estimasi tingkat pendapatan segmen rawat inap tersebut akan bertahan hingga 2017F. Sementara itu, meskipun sejak diimplementsikannya program JKN memengaruhi terhadap perlambatan pertumbuhan volume pasien rawat inap MIKA di 2015F, namun kami optimis hal tersebut bersifat sementara dan MIKA akan tetap mengalami pertumbuhan pasien yang positif di 2016-17F.

Total pendapatan kami proyeksikan mengalami kenaikan sebesar 15% di 2016F menjadi Rp2.4 triliun, sementara itu, net income mengalami kenaikan sebesar 17% di 2016F menjadi Rp676 miliar, dengan ekspektasi kenaikan volume jumlah pasien rawat jalan dan rawat inap masing-masing sebesar 9% dan 10%.

Pada tahun 2012-2014 baik dari segmen rawat jalan maupun rawat inap, proporsi obat dan perlengkapan medis masih menyumbangkan porsi pendapatan terbesar bagi MIKA diatas 45%, kami estimasi porsi obat dan perlengkapan medis akan tetap menyumbangkan pendapatan terbesar baik dari segmen rawat jalan dan rawat inap di 2016-17F dengan proporsi yang sama diatas 45%.

Sumber : MIKA, MCI Research

Grafik 18. Revenue Breakdown Segmen Rawat Inap 2016F Grafik 19. Revenue Breakdown Segmen Rawat Jalan 2016F

Sumber : MIKA, MCI Research

Grafik 16. Revenue dan Net Income (Rp miliar) Grafik 17. Pendapatan Rawat Jalan dan Rawat Inap (Rp miliar)

Sumber : MIKA, MCI Research Sumber : MIKA, MCI Research

47.8%

19.3% 17.0%

10.6% 4.4%

0.9% Obat dan Perlengkapan Medis

Layanan Penunjang Medis

Kamar Rawat Inap

Kamar Operasi dan Bersalin

Adminitrasi

Jasa Tenaga Ahli

45.3%

30.8% 20.3%

3.6% Obat dan Perlengkapan Medis

Layanan Penunjang Medis

Jasa Tenaga Ahli Registrasi 1,475 1,742 1,946 2,170 2,489 2,886 289 399 517 575 676 786 0 500 1,000 1,500 2,000 2,500 3,000 3,500 2012 2013 2014 2015F 2016F 2017F

Revenue Net Income

992 1,173 1,281 1,419 1,633 1,899 483 569 665 751 856 987 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2012 2013 2014 2015F 2016F 2017F

Lack of qualified medical personnel. Jumlah tenaga medis yang kompeten merupakan salah satu permasalahan di dunia kesehatan Indonesia. Sementara itu, persebaran dokter yang tidak merata, berdasarkan data kementrian kesehatan tahun 2014 hampir 50% tenaga medis berada di pulau Jawa dan Bali, fakta tersebut akan membuat MIKA menghadapi kesulitan ketika ingin melakukan ekspansi ke luar pulau Jawa.

Project delay risk. MIKA menargetkan akan membuka satu hingga dua rumah sakit setiap tahunnya dan diekspektasikan memiliki 18 rumah sakit di tahun 2019. Telatnya realisasi dapat berupa permasalahan pada perizinan rumah sakit dan risiko lainnya sehingga menghambat target pencapaian MIKA.

Competition risk from new entrants. Meskipun industri rumah sakit termasuk kategori high barrier to entry, munculnya pesaing baru, harus diantisipasi oleh MIKA. Mengingat kondisi industri healthcare di Indonesia yang masih underpenetrated, masih sangat terbuka ruang bagi masuknya pendatang baru.

Slower patient growth due to JKN implementation. Dengan adanya program Jaminan Kesehatan Nasional (JKN) oleh pemerintah melalui BPJS kesehatan yang menjamin pelayanan kesehatan bagi masyarakat Indonesia, hal tersebut akan menimbulkan potential risk bagi MIKA berupa migrasi atau penurunan volume pasien, mengingat saat ini tidak ada rumah sakit MIKA yang berpartisipasi dalam program BPJS kesehatan.

Contract agreement in RS Mitra Kemayoran. RS Mitra Keluarga Kemayoran merupakan satu-satunya rumah sakit yang berstatus sewa, sesuai jadwal, masa kontrak akan habis pada tahun 2018 dan belum dilakukan perpanjangan kontrak. Potential risk bagi penurunan pendapatan MIKA apabila perpanjangan kontrak tidak dapat diperbarui.

Valuasi dan Rekomendasi

Dengan menggunakan metode DCF, kami memberikan rekomendasi Buy dengan target harga Rp2,660, yang merefleksikan EV/EBITDA 2016F 43x, dengan asumsi WACC 9.9% dan terminal growth rate 4.6%. Dengan membandingkan harga penutupan MIKA (01/03) pada level Rp2,180 maka terdapat upside potential sebesar 22%.

Kami memiliki kriteria Buy apabila terdapat upside potential minimal +15%’; Hold jika antara –15% hingga +15% dan Sell jika apabila terdapat downside potential lebih dari –15%.

Appendix 1. Income Statement & Balance Sheet

Sumber: MIKA, MCI Research, Bloomberg

Appendix 1. Income Statement & Balance Sheet ( Rp miliar)

Income Statement 2012 2013 2014 2015F 2016F 2017F

Revenue 1,475.4 1,742.1 1,945.5 2,169.7 2,489.2 2,886.0

- Cost of Goods Sold 881.0 1,004.8 1,080.9 1,199.8 1,354.1 1,552.7

Gross Income 594.4 737.3 864.6 969.8 1,135.1 1,333.3

- Operating Expenses 233.8 269.5 319.5 354.5 398.8 463.6 (Research & Dev Costs) - - -

-EBIT 371.3 481.6 586.6 615.3 736.3 869.7

- Interest Expense 6.9 2.2 0.8 0.9 1.0 1.0 - Foreign Exchange Losses (Gains) (2.4) (4.7) (1.6) (3.2) (3.3) (3.4) - Net Non-Operating Losses (Gains) (23.2) (46.0) (79.4) (128.0) (133.1) (138.4)

Pretax Income 390.0 530.0 666.8 745.5 871.7 1,010.6

- Income Tax Expense 91.1 118.2 132.5 152.8 178.7 207.2

Income Before XO Items 298.9 411.8 534.3 592.7 693.0 803.4

- Extraordinary Loss Net of Tax - - - - Minority Interests 9.9 13.2 17.3 17.3 17.3 17.3

Net Income 289.0 398.6 517.0 575.4 675.7 786.1

EBITDA 442.2 558.2 666.1 706.9 847.7 1,006.9

Balance Sheet 2012 2013 2014 2015F 2016F 2017F

Total Current Assets 1050.1 1411.2 1189.9 2491.2 2535.4 2487.3

+ Cash & Near Cash Items 802.0 1,108.0 970.2 2,222.6 2,240.3 2,157.6 + Short Term Investments 70.0 139.5 27.4 29.0 30.8 32.6 + Accounts & Notes Receivable 118.1 114.8 132.1 159.9 178.9 201.5 + Inventories 42.2 40.1 38.6 48.8 51.4 57.4 + Other Current Assets 17.8 8.8 21.7 30.9 34.0 38.1

Total Long-Term Assets 622.4 722.7 966.7 1,188.7 1,479.5 1,917.2

+ Long Term Investments - - -

Gross Fixed Assets 943.5 1,103.7 1,346.5 1,638.5 2,016.9 2,565.2 Accumulated Depreciation 433.1 505.7 575.6 667.1 778.6 915.7 + Net Fixed Assets 510.5 598.0 771.0 971.4 1,238.3 1,649.5 + Other Long Term Assets 111.9 124.7 195.8 217.3 241.2 267.7

Total Asset 1,672.4 2,133.9 2,156.7 3,679.9 4,014.9 4,404.5 Total Current Liabilities 247.7 281.0 205.4 229.6 236.4 247.0

+ Accounts Payable 71.1 75.4 64.9 89.3 98.3 109.5 + Short Term Borrowings 55.0 50.0 - - - + Other Short Term Liabilities 121.6 155.6 140.5 140.3 138.1 137.5

Total Long Term Liabilities 91.1 118.2 145.0 169.0 175.7 184.5

+ Long Term Borrowings - - -

+ Other Long Term Borrowings 91.1 118.2 145.0 169.0 175.7 184.5

Total Liabilities 338.8 399.2 350.5 398.5 412.1 431.5

+ Long Preferred Equity - - -

+ Minority Interest 31.6 45.4 63.3 63.3 63.3 63.3 + Share Capital & APIC 847.0 846.0 846.0 2,054.5 2,054.5 2,054.5 + Retained Earnings & Other Equity 454.9 843.3 896.8 1,163.6 1,485.0 1,855.2

Total Shareholders Equity 1,333.6 1,734.7 1,806.2 3,281.3 3,602.7 3,973.0 Total Liabilities & Equity 1,672.4 2,133.9 2,156.7 3,679.9 4,014.9 4,404.5

Appendix 2. Cash Flow & Ratios

Sumber: MIKA, MCI Research, Bloomberg

Appendix 2. Cash Flow (Rp miliar) & Ratios

Cash Flow 2012 2013 2014 2015F 2016F 2017F

Cash Flow From Operating 353.63 484.89 570.20 653.40 774.47 905.90 Cash Flow From Investing -244.18 -224.37 -160.23 -291.00 -378.35 -548.34 Cash Flow From Financing 441.50 -9.30 -525.05 890.07 -378.42 -440.24

Net Change In Cash 610.44 306.00 -137.86 1252.47 17.69 -82.68

Beginning Cash 191.58 802.02 1108.01 970.15 2222.62 2240.31 Ending Cash 802.02 1108.01 970.15 2222.62 2240.31 2157.63 Ratios 2012 2013 2014 2015F 2016F 2017F Valuation Ratios Price Earnings(x) - - - 55.6 47.4 40.7 EV to EBITDA(x) 67.3 53.3 44.7 42.1 35.1 29.6 Profitability Ratios Gross Margin(%) 40.3% 42.3% 44.4% 44.7% 45.6% 46.2% EBITDA Margin(%) 30.0% 32.0% 34.2% 32.6% 34.1% 34.9% Operating Margin(%) 25.2% 27.6% 30.2% 28.4% 29.6% 30.1% Profit Margin(%) 19.6% 22.9% 26.6% 26.5% 27.1% 27.2% Return on Assets(%) 22.8% 20.9% 24.1% 19.7% 17.6% 18.7% Return on Equity(%) 37.2% 26.0% 29.2% 22.6% 19.6% 20.8%

Leverage & Coverage Ratios

Current Ratio(x) 4.2 5.0 5.8 10.9 10.7 10.1

Quick Ratio(x) 3.5 4.4 4.9 9.8 9.6 8.9

Interest Coverage Ratio(x) 54.0 219.9 740.6 666.8 767.2 863.1

Debt/Equity(x) 0.04 0.03 0.00 0.00 0.00 0.00

Others

Asset Turnover(x) 1.2 0.9 0.9 0.7 0.6 0.7

Accounts Receivable Turnover(x) 13.7 15.0 15.8 14.9 14.7 15.2

Accounts Payable Turnover(x) 13.5 13.7 15.4 15.6 14.4 14.9

DISCLAIMER

This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgment for investment. Moreover, although the informa-tion contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Indonesia.

Fixed Income Sales & Trading

Tel. +62 21 7995 795, 7917 5559-62

Fax. +62 21 917 5965

Investment Banking

Tel. +62 21 7917 5599

Fax. +62 21 7919 3900

Research

Danny EugeneHead of Research, Economic, Infra-structure, Construction, Banking, Cement

[email protected] +62 21 7917 5599 62431

Helen Vincentia Consumer Goods, Retail [email protected] +62 21 7917 5599 62035 Dimas Satria Hardianto Plantation, Media, Textile [email protected] +62 21 7917 5599 62035 Dida Fathdira Property, Hospital [email protected] +62 21 7917 5599 62035 Genio Bian Mining, Telco, Transportation [email protected] +62 21 7917 5599 62425 Fadlillah Qudsi Technical Analyst [email protected] +62 21 7917 5599 62425

Institutional Sales

Hendry Kuswari Head of Sales, Trading & Dealing [email protected] +62 21 7917 5599 62037 Gunawan Sudrajat Institutional Sales [email protected] +62 21 7917 5599 62046 Ratna Wijayanti Institutional Sales [email protected] +62 21 7917 5599 62178 Suparman Institutional Sales [email protected] +62 21 7917 5599 62058 Rachmadian Iskandar Z Institutional Sales [email protected] +62 21 7917 5599 62402 Ety Sulistyowati Institutional Sales [email protected] +62 21 7917 5599 62408 Dewi Suryani Institutional Sales [email protected] +62 21 7917 5599 62441 Widianita Institutional Client Care [email protected] +62 21 7917 5599 62439 Rinny Oktaviany Institutional Client Care [email protected] +62 21 7917 5599 62411 Renita Anggreani Equity Admin. HO [email protected] +62 21 7917 5599 62037 Rahayu Kusumaningsih Equity Admin. HO [email protected] +62 21 7917 5599 62037

Head Office Bandung

Menara Bank Mega Lt.2 Menara Bank Mega Lt.3 Jl.Kapten P.Tendean. Kav 12-14A, Jakarta 12790 Jl.Gatot Subroto No.283 Bandung 40273

021-7917 5599 , 021-7919 3900 022-8734 0972 , 022-8734 0985

Jakarta - Pondok Indah Surabaya

Plaza 5 Pondok Indah, Blok D No.15 Lt.2 Ruko Embong Kemiri Square No.2G-2H Jl. Margaguna Raya Radio Dalam (Ruko Asuransi PT.Asuransi Umum Mega) Pondok Indah, Jakarta Selatan 12420 Jl.Raya Embong Kemiri, Embong Kaliasin

021-723 4437 , 021-7279 8140 Genteng, Surabaya 60271 031 547 1200 , 031-547 2492

Jakarta - Roxy Makasar

Ruko Gading Bukit Indah Lt.2 Menara Bank Mega Lt.2 Jl. Raya Bukit Gading Raya Blok A, No.26 Kawasan Trans Studio

Kelapa Gading, Jakarta Utara 14240 Jl.Metro Tanjung Bunga, Makasar 90134 021-4587 4243 , 021-4587 4246 0411-811 8800 , 0411-811 8802

Jakarta - Kelapa Gading Yogyakarta

Ruko Gading Bukit Indah Lt.2 Gedung Bank Mega 3rd Floor Jl. Raya Bukit Gading Raya Blok A, No.26 Jl.Gejayan (Affandi) No.22

Kelapa Gading, Jakarta Utara 14240 Yogyakarta 55281 021-451 5717 , 021451 5720 0274 - 582 929 , 0274 582 931