Pengaruh Kecerdasan Intelektual…(Firdha Febriyani)1

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL DAN PERILAKU BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

THE INFLUENCE OF INTELLECTUAL INTELLIGENCE, EMOTIONAL

INTELLIGENCE, SPIRITUAL INTELLIGENCE AND LEARNING BEHAVIOR TOWARDS THE DEGREE OF ACCOUNTING UNDERSTANDING

Oleh: Firdha Febriyani

Prodi Akuntansi S1 Universitas Negeri Yogyakarta febriyanifirdha11@gmail.com Dr. Denies Priantinah, M.Si., Ak., CA

Staf Pengajar Jurusan Pendidikan Akuntansi Universitas Negeri Yogyakarta denies_priantinah@uny.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Akuntansi FE UNY. Responden penelitian ini adalah Mahasiswa Akuntansi FE UNY yang sudah menempuh mata kuliah Akuntansi Pengantar 1, Akuntansi Pengantar 2, Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Pengauditan 1, Pengauditan 2, Akuntansi Biaya, Sistem Akuntansi, Akuntansi Manajemen, Akuntansi Sektor Publik dan Sistem Informasi Akuntansi dan diambil sampel sebanyak 120 dengan menggunakan teknik Purposive Sampling. Teknik pengumpulan data menggunakan kuesioner. Uji coba instrumen dilakukan pada 30 Mahasiswa Akuntansi dari populasi dan tidak digunakan kembali sebagai responden data penelitian. Uji prasyarat analisis terdiri dari uji normalitas, uji linearitas, uji multikolinearitas, dan uji heteroskedastisitas. Uji hipotesis terdiri dari analisis regresi sederhana dan analisis regresi berganda. Hasil penelitian ini terdapat pengaruh positif Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Akuntansi FE UNY dengan nilai R2 = 0,640; F hitung = 51,108; dan F tabel = 1,658.

Kata kunci: Tingkat Pemahaman Akuntansi, Kecerdasan Intelektual, Kecerdasan Emosional, Perilaku Belajar

Abstract

The objective of this research is to analyze the students of Accounting FE YSU’s Intellectual Intelligence, Emotional Intelligence, Spiritual Intelligence and Learning Behavior towards The Degree of Accounting Understanding. The respondents of this research are students of Accounting, Faculty of Economics, YSU who have passed Akuntansi Pengantar 1, Akuntansi Pengantar 2, Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Pengauditan 1, Pengauditan 2, Akuntansi Biaya, Sistem Akuntansi, Akuntansi Manajemen, Akuntansi Sektor Publik and Sistem Informasi Akuntansi subject 120 of them are then chosen as sample through Purposive Sampling technique. The data were obtained through questionaire giving. Instrumental test were conducted on 30 Accounting students, and they were not employed again. Analysis Prerequisite Test consisted of normality test, linearity test, multicolinearity test, and heteroscedasticity test. Hypothesis test consisted of Simple linear regression and multiple linear regression technique. The result shows that there is a positive influence between the students of Accounting FE YSU’s Intellectual Intelligence, Emotional Intelligence, Spiritual Intelligence and Learning Behavior towards The Degree of Accounting Understanding since the value of R2=0,640; F value=51,108;and F table=1,658.

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani)2

A. PENDAHULUAN

Pendidikan akuntansi yang diselenggarakan di perguruan tinggi ditujukan untuk mendidik mahasiswa agar memiliki kompetensi sebagai seorang akuntan profesional. Untuk dapat menghasilkan lulusan yang berkualitas maka perguruan tinggi harus terus meningkatkan kualitas pada sistem pendidikannya (Mawardi, 2011). Dalam dunia pendidikan banyak hal yang harus diperhatikan untuk menciptakan mahasiswa yang berkualitas yang dapat memahami pelajaran yang diberikan oleh dosen, terutama dalam hal sistem pengajaran yang disampaikan oleh dosen diruangan dalam bobot pelajaran yang disampaikan. Konsentrasi sangat dibutuhkan dan mempengaruhi hasil belajar yang dicapai, konsentrasi belajar merupakan suatu kefokusan diri pribadi mahasiswa terhadap mata kuliah ataupun aktivitas belajar serta aktivitas perkuliahan.

Dalam aktivitas perkuliahan dibutuhkan konsentrasi penuh, untuk mendapatkan hasil yang memuaskan dengan konsentrasi penuh kita akan mengerti dan memahami mata kuliah yang diajarkan. Akan tetapi dalam kenyataan keseharian masih banyak masalah kurangnya konsentrasi belajar mahasiswa di kelas. Faktor dari permasalahan tersebut adalah kurangnya manajemen waktu, kondisi kesehatan, kurang minat terhadap mata kuliah, adanya masalah pribadi atau masalah keluarga, dan cara penyampaian materi oleh dosen, karena adanya faktor penyebab tersebut pasti juga adanya dampak negatif untuk mahasiswa sendiri (Wismandari, 2012).

Dampak negatif tersebut diantaranya adalah kurangnya pemahaman terhadap mata kuliah, tidak memperhatikan pemaparan materi di kelas, sikap cuek dengan situasi kelas, dan juga tidak memperhatikan tugas yang diberikan.

Oleh karena itu kecerdasan yang dimiliki oleh mahasiswa sangat mempengaruhi bagaimana suatu materi yang disajikan dapat dipahami dan diminati, terutama kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual (Wismandari, 2012).

Pendidikan akuntansi khususnya pendidikan tinggi akuntansi yang diselenggarakan di perguruan tinggi ditujukan untuk mendidik mahasiswa agar dapat bekerja sebagai seorang akuntan profesional yang memiliki pengetahuan di bidang akuntansi. Pengetahuan yang dibutuhkan untuk akuntan menurut hasil evolusi pendidikan terdiri dari pengetahuan umum, organisasi, bisnis, dan akuntansi, untuk memperoleh pengetahuan tersebut maka pengetahuan tentang dasar-dasar akuntansi merupakan suatu kunci utama, diharapkan dengan adanya dasar-dasar akuntansi sebagai pegangan maka semua praktik dan teori akuntansi akan dengan mudah dilaksanakan, tetapi kenyataannya pendidikan akuntansi yang selama ini diajarkan di perguruan tinggi hanya terkesan sebagai pengetahuan yang berorientasi pada mekanisme secara umum saja, sangat berbeda apabila dibandingkan dengan praktik yang sesungguhnya yang dihadapi di dunia kerja nantinya. Masalah tersebut tentu saja akan mempersulit bahkan membingungkan mahasiswa untuk mendapatkan pemahaman akuntansi, dengan demikian tingkat pendidikan di perguruan tinggi masih menunjukkan hasil yang tidak sesuai dengan yang diharapkan, padahal proses belajar mengajar pada pendidikan tinggi

akuntansi hendaknya dapat

mentransformasikan peserta didik menjadi lulusan yang lebih utuh sebagai manusia (Mawardi, 2011).

Pengaruh Kecerdasan Intelektual...(Firdha Febriyani) 3

Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual. Kecerdasan Intelektual Menurut Robins dan Judge (2008: 57) adalah kemampuan yang dibutuhkan untuk melakukan berbagai aktivitas mental berpikir, menalar dan memecahkan masalah. Kecerdasan Spiritual menurut Abdul Wahab & Umiarso (2011: 52) adalah kecerdasan yang sudah ada dalam setiap manusia sejak lahir yang membuat manusia menjalani hidup penuh makna, selalu mendengarkan suara hati nuraninya, tak pernah merasa sia-sia, semua yang dijalaninya selalu bernilai. Sundem (1993) mengkhawatirkan akan ketidakjelasan pada industri akuntansi yang dihasilkan oleh pendidikan tinggi akuntansi, hal ini dikarenakan banyak perguruan tinggi tidak mampu membuat anak didiknya menguasai dengan baik pengetahuan dan keterampilan hidup. Mahasiswa terbiasa dengan pola belajar menghafal tetapi tidak memahami pelajaran tersebut, sehingga mahasiswa akan cenderung mudah lupa dengan apa yang pernah dipelajari atau kesulitan untuk memahami apa yang diajarkan selanjutnya. Akuntansi bukanlah bidang studi yang hanya menggunakan angka-angka dan menghitung penjumlahan atau pengurangan, akan tetapi akuntansi juga merupakan bidang studi yang

menggunakan penalaran yang

membutuhkan logika.

Hasil penelitian Goleman (1995 dan 1998) dan beberapa Riset di Amerika memperlihatkan bahwa Kecerdasan Intelektual hanya memberi kontribusi 20% terhadap kesuksesan hidup seseorang sedangkan 80% bergantung pada Kecerdasan Emosional dan Kecerdasan Spiritualnya, dalam hal keberhasilan kerja, Kecerdasan Intelektual hanya berkontribusi 4%.

Hasil identik juga disimpulkan dari penelitian jangka panjang terhadap 95 mahasiswa Harvard lulusan tahun 1940-an. Puluhan tahun kemudian, mereka yang saat kuliah dulu mempunyai

Kecerdasan Intelektual tinggi, akan tetapi egois dan kuper, ternyata hidupnya tidak terlalu sukses (berdasar gaji, produktivitas, serta status bidang pekerjaan) bila dibandingkan dengan yang kecerdasan intelektualnya biasa saja tetapi mempunyai banyak teman, pandai berkomunikasi, mempunyai empati, tidak temperamental sebagai manifestasi dari tingginya kecerdasan emosi, dan spiritual (Yosep, 2005).

Trisnawati dan Suryaningrum (2003) mengidentifikasi salah satu keluaran dari proses pengajaran akuntansi dalam kemampuan intelektual yang terdiri dari keterampilan teknis, dasar akuntansi dan kapasitas untuk berpikir kritis dan kreatif, kemampuan komunikasi organisasional, interpersonal, dan sikap. Oleh karena akuntan harus memiliki kompetensi ini, maka pendidikan tinggi akuntansi bertanggungjawab mengembangkan keterampilan mahasiswanya untuk memiliki tidak hanya kemampuan dan pengetahuan di bidang akuntansi tetapi juga kemampuan lain yang diperlukan untuk berkarier di lingkungan yang selalu berubah dan ketat persaingannya yakni kecerdasaan emosional.

Pengaruh Kecerdasan Intelektual...(Firdha Febriyani) 4

menganggap adanya kesesuaian antara kepala dan hati.

Trisnawati dan Suryaningrum (2003) menyatakan bahwa Kecerdasan Emosional dipengaruhi oleh pengalaman hidup yang dijalani seseorang, semakin banyak aktivitas atau pengalaman seseorang dalam berorganisasi dan semakin tinggi pengalaman kerja maka Kecerdasan Emosional mahasiswa akan semangkin tinggi, sedangkan kualitas lembaga pendidikan tinggi akuntansi tidak memberikan pengaruh yang berarti terhadap Kecerdasan Emosional seorang mahasiswa.

Ananto (2010) menyatakan bahwa pembelajaran yang hanya berpusat pada Kecerdasan Intelektual tanpa menyeimbangkan sisi spiritual akan menghasilkan generasi yang mudah putus asa, depresi, suka tawuran bahkan menggunakan obat-obat terlarang, sehingga banyak mahasiswa yang kurang menyadari tugasnya sebagai seorang mahasiswa yaitu belajar. Kurangnya Kecerdasan Spiritual dalam diri seorang mahasiswa akan mengakibatkan mahasiswa kurang termotivasi untuk belajar dan sulit untuk berkonsentrasi, sehingga mahasiswa akan sulit untuk memahami suatu mata kuliah. Sementara itu, mereka yang hanya mengejar prestasi berupa nilai atau angka dan mengabaikan nilai spiritual, akan menghalalkan segala cara untuk mendapakan nilai yang bagus, mereka cenderung untuk bersikap tidak jujur seperti mencontek pada saat ujian. Oleh karena itu, Kecerdasan Spiritual mampu mendorong mahasiswa mencapai keberhasilan dalam belajarnya karena Kecerdasan Spritual merupakan dasar untuk mendorong berfungsinya secara efektif Kecerdasan Intelektual dan Kecerdasan Emosional.

Menurut Ginanjar (2007) menyatakan bahwa ketiga bentuk kecerdasan diatas sangat penting dan harus dikembangkan dalam kehidupan seseorang. Hal ini disebabkan karena Kecerdasan Intelektual dibutuhkan untuk mengatasi

masalah-masalah yang kognitif, Kecerdasan Emosional diperlukan untuk mengatasi masalah afektif, dan Kecerdasan Spiritual digunakan untuk mengatasi masalah bermaknaan dalam menjalani kehidupan.

Selain Kecerdasan Intelektual (IQ), Kecerdasan Emosional (EQ) dan Kecerdasan Spiritual (SQ), Perilaku Belajar selama di perguruan tinggi juga mempengaruhi prestasi akademik seorang mahasiswa. Kebiasaan atau perilaku belajar mahasiswa erat kaitannya dengan penggunaan waktu yang baik untuk belajar maupun kegiatan lainnya. Hanifah dan Syukriy (2001) bependapat bahwa, belajar yang efisien dapat dicapai apabila menggunakan strategi yang tepat, yakni adanya pengaturan waktu yang baik dalam mengikuti perkuliahan, belajar di rumah, berkelompok ataupun untuk mengikuti ujian. Perilaku belajar yang baik dapat terwujud apabila mahasiswa sadar akan tanggung jawab mereka sebagai mahasiswa, sehingga mereka dapat membagi waktu mereka dengan baik antara belajar dengan kegiatan di luar belajar. Motivasi dan disiplin diri sangat penting dalam hal ini karena motivasi merupakan arah bagi pencapaian yang ingin diperoleh dan disiplin merupakan perasaan taat dan patuh pada nilai-nilai yang diyakini dan melakukan pekerjaan dengan tepat jika dirasa itu adalah sebuah tanggung jawab.

Pengaruh Kecerdasan Intelektual...(Firdha Febriyani) 5

belajar tersebut tujuan pendidikan dapat dicapai secara efektif dan efisien.

Perilaku belajar sering juga disebut kebiasaan belajar yaitu merupakan proses belajar yang dilakukan individu secara berulang-ulang sehingga menjadi otomatis atau spontan, perilaku ini yang akan mempengaruhi prestasi belajar (Hanifah dan Syukriy, 2001:65) dalam Nugraha (2013).

B. METODE PENELITIAN

1. Jenis Penelitian

Penelitian ini tergolong dalam penelitian survei. Menurut Sugiyono (2011: 6) metode penelitian survei dipakai untuk memperoleh data dari suatu tempat tertentu yang bersifat alamiah, namun peneliti dalam mengumpulkan data tersebut melakukan suatu perlakuan tertentu. Dalam kaitannya dengan penelitian ini, perlakuan yang dimaksud adalah dengan membagikan Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar kuesioner. Penelitian ini merupakan penelitian kuantitatif karena data yang dipergunakan dalam penelitian ini berupa data kuantitatif atau data yang berupa angka-angka dan analisis yang dilakukan mempergunakan statistik yang bertujuan untuk melakukan pengujian terhadap hipotesis penelitian yang sudah dirumuskan. Penelitian ini termasuk dalam penelitian kausal komparatif. Studi kausalitas adalah penelitian yang menunjukkan arah hubungan antara variabel bebas terhadap variabel terikat, yang mengukur kekuatan hubungan dari masing-masing variabel yang diteliti kemudian dicari pengaruhnya dari masing-masing variabel bebas terhadap variabel terikat.

2. Waktu dan Tempat Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Negeri Yogyakarta

pada mahasiswa Program Studi Akuntansi. Waktu penelitian dilakukan pada bulan Februari 2017 sampai dengan bulan Maret 2017 untuk uji coba terhadap instrumen penelitian sekaligus mengumpulkan data melalui penyebaran kuesioner, melakukan analisis data dan penyusunan laporan hasil penelitian serta mengumpulkan data sekunder yang diperoleh langsung dari Admin Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta.

3. Populasi dan Sampel

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 6

rumus Slovin dan diperoleh jumlah sampel minimal berjumlah 109 responden. Penelitian ini mengumpulkan data dengan menggunakan metode berupa penyebaran kuesioner.

4. Teknik Pengumpulan Data

Penelitian ini mengumpulkan data dengan menggunakan metode berupa penyebaran kuesioner. Kuesioner dibuat untuk mengetahui Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar pada Mahasiswa Program Studi Akuntansi FE UNY. Penelitian ini menggunakan skala likert yang dimodifikasi 4 skor dengan pertimbangan apabila tersedianya jawaban netral akan menimbulkan kecenderungan menjawab ke tengah (central tendency effect). Uji Validitas dan Uji Reliabilitas dilakukan sebelum kuesioner dibagikan kepada responden.

5. Data, Instrumen, dan Teknik Pengumpulan

a. Data

Data yang digunakan dalam penelitian ini merupakan data sekunder dan data primer. Data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen-dokumen data yang diperlukan untuk melengkapi analisis penelitian ini (Sugiyono, 2010: 193). Sumber data yang digunakan dalam penelitian ini diperoleh dari Admin Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta.

Data primer yang diperoleh dari sumber langsung. Peneliti membagikan kuesioner kepada responden sampel penilitian. Kuesioner terdiri dari seperangkat pernyataan terkait dengan Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar kepada Mahasiswa Program Studi Akuntansi Fakultas

Ekonomi Universitas Negeri Yogyakarta.

b. Teknik Analisis Data

Uji Prasyarat Analisis yang dilakukan dalam penelitian ini adalah Uji Normalitas, Uji Linearitas, Uji Multikolinearitas dan Uji Heteroskedastisitas. Uji Prasyarat Analisis dilakukan sebelum melakukan uji hipotesis penelitian. Penelitian ini menggunakan analisis statistik deskriptif untuk memberikan gambaran (deskripsi) mengenai data penelitian supaya data yang tampilkan mudah dipahami dan informatif. Uji hipotesis dalam penelitian ini dilakukan dengan menggunakan analisis regresi linear sederhana dan analisis regresi linear berganda.

Tingkat signifikansi yang ditetapkan dalam penelitian ini adalah sebesar 5% (α= 0,05). Analisis data penelitian menggunakan bantuan suatu program komputer pengolah data statistik.

C. HASIL PENELITIAN DAN PEMBAHASAN

1. Analisis Statistik Deskriptif

a. Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

Data variabel Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY merupakan data sekunder yang nilainya diperoleh langsung melalui admin program studi akuntansi dengan jumlah responden 120 mahasiswa. Variabel ini menggunakan indikator nilai mata kuliah Pengantar Akuntansi 1, Pengantar Akuntansi 2, Akuntansi Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi Keuangan Lanjutan 1, Akuntansi Keuangan Lanjutan 2, Auditing 1, Auditing 2, Akuntansi Biaya, Sistem Akuntansi, Akuntansi Manajemen, Akuntansi Sektor Publik dan Sistem Informasi Akuntansi.

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 7

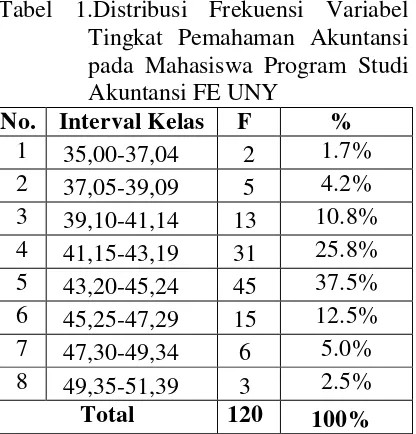

mata kuliah dimana 1,00 untuk skor terendah dan 4,00 untuk skor tertinggi. Perhitungan dilakukan menggunakan bantuan suatu program komputer pengolah data statistik menunjukkan bahwa variabel Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY memiliki nilai terendah sebesar 35,00 dan nilai tertinggi sebesar 51,34; Nilai Mean sebesar 43,52; Nilai Median sebesar 43,67; Nilai Modus sebesar 44,34; dan Nilai Standar Deviasi diperoleh 2,743. Berikut ini adalah tabel distribusi frekuensi dari variabel Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY:

Tabel 1.Distribusi Frekuensi Variabel Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

No. Interval Kelas F %

1 35,00-37,04 2 1.7%

2 37,05-39,09 5 4.2%

3 39,10-41,14 13 10.8% 4 41,15-43,19 31 25.8% 5 43,20-45,24 45 37.5% 6 45,25-47,29 15 12.5%

7 47,30-49,34 6 5.0%

8 49,35-51,39 3 2.5%

Total 120 100% Sumber: Data Primer yang Diolah, 2017

Pengkategorian kecenderungan frekuensi data variabel Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY dihitung berdasarkan Mean ideal dan Standar Deviasi ideal. Tabel kecenderungan frekuensi data variabel tersebut adalah sebagai berikut:

Tabel 2. Kategori Kecenderungan Frekuensi Variabel Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

No. Interval F % Kategori 1 >39 114 95% Tinggi

2 26 s/d 39 6 5% Sedang

3 <26 0 0% Rendah

Total 120 100%

Sumber: Data Primer yang Diolah, 2017

Tabel di atas menunjukkan bahwa variabel Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta kategori tinggi adalah sebesar 114 responden (95%). Kategori sedang sejumlah 6 responden (5%). Berdasarkan tabel kategori kecenderungan variabel di atas, ditampilkan dalam diagram Pie sebagai berikut:

b. Kecerdasan Intelektual

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 8

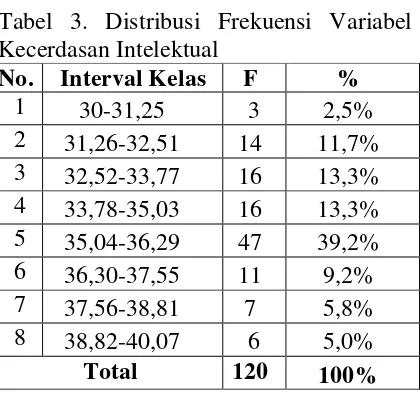

Tabel 3. Distribusi Frekuensi Variabel Kecerdasan Intelektual

Sumber: Data Primer yang Diolah, 2017

Berdasarkan data tabel dan distribusi frekuensi di atas menunjukkan bahwa nilai frekuensi terbesar adalah 47, yaitu terletak pada interval 35,04-36,29 dengan persentase sebesar 39,2%. Nilai frekuensi terendah terletak pada interval 30-31,25 sebanyak 3 responden dengan persentase sebesar 2,5%. Kecenderungan frekuensi variabel ditentukan dengan menghitung Mean ideal (Mi) dan Standar Deviasi ideal (SDi). Mean ideal diketahui sebesar 20 dan Standar Deviasi ideal sebesar 4. Pengkategorian kecenderungan frekuensi data variabel Kecerdasan Intelektual dihitung berdasarkan Mean ideal dan Standar Deviasi ideal. Tabel kecenderungan frekuensi data variabel tersebut adalah sebagai berikut:

Tabel 4. Kategori Kecenderungan Frekuensi Variabel Kecerdasan Intelektual No. Interval F % Kat.

1 >24 120 100% Tinggi 2 16 s/d 24 0 0% Sedang

3 <16 0 0% Rendah

Total 120 100%

Sumber: Data Primer yang Diolah, 2017

Tabel di atas menunjukkan bahwa variabel Kecerdasan Intelektual dalam kategori tinggi adalah sebesar 120 responden (100%).

c. Kecerdasan Emosional

Data variabel Kecerdasan Emosional diperoleh melalui penyebaran kuesioner dengan jumlah responden 120 mahasiswa. Variabel ini menggunakan indikator penelitian yaitu pengenalan diri, pengandalian diri, motivasi, empati dan keterampilan sosial yang dijabarkan melalui 20 butir pernyataan. Penelitian ini menggunakan Skala Likert modifikasi dengan 4 alternatif jawaban untuk mengukur nilai dari setiap butir pernyataannya, dimana 1 untuk skor terendah dan 4 untuk skor tertinggi. Perhitungan dilakukan menggunakan bantuan suatu program komputer pengolah data statistik menunjukkan bahwa variabel Kecerdasan Emosional memiliki nilai terendah sebesar 44 dan nilai tertinggi sebesar 88; Nilai Mean sebesar 75,02; Nilai Median sebesar 75; Nilai Modus sebesar 75; dan Nilai Standar Deviasi diperoleh 5,725. Berikut ini adalah tabel distribusi frekuensi dari variabel Kecerdasan Emosional:

Tabel 5. Distribusi Frekuensi Variabel Kecerdasan Emosional

No. Interval Kelas F %

1 44-49,5 1 0.8%

2 49,6-55,1 - 0.0%

3 55,2-60,7 - 0.0%

4 60,8-66,3 4 3.3%

5 66,4-71,9 31 25.8%

6 72-77,5 42 35.0%

7 77,6-83,1 39 32.5%

8 83,2-88,7 3 2.5%

Total 120 100% Sumber: Data Primer yang Diolah, 2017

Berdasarkan data table distribusi frekuensi di atas menunjukkan bahwa nilai frekuensi terbesar adalah 42 yaitu terletak pada interval 72-77,5 dengan persentase sebesar 35%. Nilai frekuensi terendah No. Interval Kelas F %

1 30-31,25 3 2,5%

2 31,26-32,51 14 11,7% 3 32,52-33,77 16 13,3% 4 33,78-35,03 16 13,3% 5 35,04-36,29 47 39,2%

6 36,30-37,55 11 9,2%

7 37,56-38,81 7 5,8%

8 38,82-40,07 6 5,0%

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 9

terletak pada interval 44-49,5 sebanyak 1 responden dengan persentase sebesar 0,8%. Kecenderungan frekuensi variabel ditentukan dengan menghitung Mean ideal (Mi) dan Standar Deviasi ideal (SDi). Mean ideal diketahui sebesar 50 dan Standar Deviasi ideal sebesar 10. Pengkategorian kecenderungan frekuensi data variabel Kecerdasan Emosional dihitung berdasarkan Mean ideal dan Standar Deviasi ideal. Tabel kecenderungan frekuensi data variabel tersebut adalah sebagai berikut:

Tabel 6. Kategori Kecenderungan Frekuensi Variabel Kecerdasan Emosional

Sumber: Data Primer yang Diolah, 2017 Tabel di atas menunjukkan bahwa variabel Kecerdasan Emosional dalam kategori Tinggi adalah sebesar 119 responden (99,2%). Kategori sedang sejumlah 1 responden (0,8%).

d. Kecerdasan Spiritual

Data variabel Kecerdasan Spiritual diperoleh melalui penyebaran kuesioner dengan jumlah responden 120 mahasiswa. Variabel ini menggunakan indikator penelitian yaitu bersikap fleksibel, kesadaran diri, menghadapi dan memanfaatkan penderitaan, menghadapi dan melampaui perasaan sakit, keengganan untuk menyebabkan kerugian, kualitas hidup, berpandangan holistik, kecenderungan bertanya, bidang mandiri, yang dijabarkan melalui 17 butir pernyataan. Penelitian ini menggunakan Skala Likert modifikasi dengan 4 alternatif jawaban untuk mengukur nilai dari setiap butir pernyataannya, dimana 1 untuk skor terendah dan 4 untuk skor tertinggi. Perhitungan dilakukan menggunakan bantuan suatu program komputer pengolah

data statistik menunjukkan bahwa variabel Kecerdasan Spiritual memiliki nilai terendah sebesar 44 dan nilai tertinggi sebesar 66; Nilai Mean sebesar 56,53; Nilai Median sebesar 57; Nilai Modus sebesar 59; dan Nilai Standar Deviasi diperoleh 4,593. Berikut ini adalah tabel distribusi frekuensi dari variabel Kecerdasan Spiritual:

Tabel 7. Distribusi Frekuensi Variabel Kecerdasan Spiritual

No. Interval Kelas F %

1 44-46,75 5 4.17%

2 46,76-49,51 6 5.00%

3 49,52-52,27 13 10.83%

4 52,28-55,03 25 20.83%

5 55,04-57,79 28 23.33%

6 57,80-60,55 20 16.67%

7 60,56-63,31 15 12.50%

8 63,32-66,07 8 6.67%

Total 120 100%

Sumber: Data Primer yang Diolah, 2017

Berdasarkan data table distribusi frekuensi di atas menunjukkan bahwa nilai frekuensi terbesar adalah 28, yaitu terletak pada interval 55,04-57,79 dengan persentase sebesar 23,33%. Nilai frekuensi terendah terletak pada interval 44-46,75 sebanyak 5 responden dengan persentase sebesar 4,17%.. Kecenderungan frekuensi variabel ditentukan dengan menghitung Mean ideal (Mi) dan Standar Deviasi ideal (SDi). Mean ideal diketahui sebesar 42,5 dan Standar Deviasi ideal sebesar 8,5. Pengkategorian kecenderungan frekuensi data variabel Kecerdasan Spiritual dihitung berdasarkan Mean ideal dan Standar Deviasi ideal. Tabel kecenderungan frekuensi data variabel tersebut adalah sebagai berikut:

No. Inter val

F % Kat.

1 >60 119 99,2% Tinggi 2 40

s/d

1 0,8% Sedang

3 <40 0 0% Rendah

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 10

Tabel 8. Kategori Kecenderungan Frekuensi Variabel Kecerdasan Spiritual

Sumber: Data Primer yang Diolah, 2017

Tabel diatas menunjukkan bahwa variabel Kecerdasan Spiritual dalam kategori Tinggi adalah sebesar 107 responden (89,17%). Kategori sedang sejumlah 13 responden (10,83%).

e. Perilaku Belajar

Data variabel Perilaku Belajar diperoleh melalui penyebaran kuesioner dengan jumlah responden 120 mahasiswa. Variabel ini menggunakan indikator penelitian yaitu kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan ke perpustakaan, kebiasaan menghadapi ujian, yang dijabarkan melalui 14 butir pernyataan. Penelitian ini menggunakan Skala Likert modifikasi dengan 4 alternatif jawaban untuk mengukur nilai dari setiap butir pernyataannya, dimana 1 untuk skor terendah dan 4 untuk skor tertinggi. Perhitungan dilakukan menggunakan bantuan suatu program komputer pengolah data statistik menunjukkan bahwa variabel Perilaku Belajar memiliki nilai terendah sebesar 40 dan nilai tertinggi sebesar 63; Nilai Mean sebesar 54,66; Nilai Median sebesar 55; Nilai Modus sebesar 57; dan Nilai Standar Deviasi diperoleh 4,481. Berikut ini adalah tabel distribusi frekuensi dari variabel Perilaku Belajar:

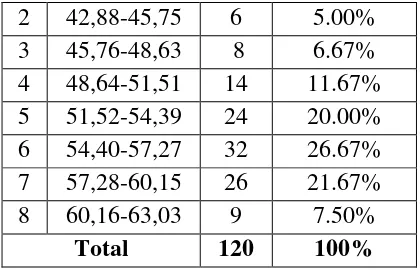

Tabel 9. Distribusi Frekuensi Variabel Perilaku Belajar

No. Interval Kelas F %

1 40-42,87 1 0.83%

2 42,88-45,75 6 5.00%

3 45,76-48,63 8 6.67% 4 48,64-51,51 14 11.67% 5 51,52-54,39 24 20.00% 6 54,40-57,27 32 26.67% 7 57,28-60,15 26 21.67%

8 60,16-63,03 9 7.50%

Total 120 100% Sumber: Data Primer yang Diolah, 2017

Berdasarkan data table distribusi frekuensi di atas menunjukkan bahwa nilai frekuensi terbesar adalah 32, yaitu terletak pada interval 54,40-57,27 dengan persentase sebesar 26,67%. Nilai frekuensi terendah terletak pada interval 40-42,87 sejumlah 1 responden dengan persentase sebesar 0,83%. Kecenderungan frekuensi variabel ditentukan dengan menghitung Mean ideal (Mi) dan Standar Deviasi ideal (SDi). Mean ideal diketahui sebesar 35 dan Standar Deviasi ideal sebesar 7. Pengkategorian kecenderungan frekuensi data variabel Perilaku Belajar dihitung berdasarkan Mean ideal dan Standar Deviasi ideal. Tabel kecenderungan frekuensi data variabel tersebut adalah sebagai berikut:

Tabel 10. Kategori Kecenderungan Frekuensi Variabel Perilaku Belajar

No. Interval F % Kat. 1 >42 119 99.2% Tinggi 2 28 s/d 42 1 0.8% Sedang

3 <28 0 0% Rendah

Total 120 100%

Sumber: Data Primer yang Diolah, 2017 Tabel diatas menunjukkan bahwa variabel Perilaku Belajar dalam kategori Tinggi adalah sebesar 19 responden (99,2%). Kategori sedang sejumlah 1 responden (0,8%).

2. Hasil Penelitian dan Pembahasan

Berdasarkan hasil pengujian prasyarat analisis, diperoleh hasil bahwa data telah memenuhi syarat uji prasyarat analisis yaitu

No. Interval F % Kat. 1 >51 107 89.17% Tinggi 2 34 s/d 51 13 10.83% Sedang 3 <34 0 0% Rendah

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 11

uji normalitas, uji linearitas, uji multikolinieritas, dan uji heteroskedastisitas. Selanjutnya, pengujian dilakukan dengan menggunakan analisis regresi linear sederhana dan analisis regresi linear berganda. Hasil analisis regresi adalah sebagai berikut:

Tabel 11.Rangkuman Hasil Regresi Hipotesis Pertama

Regresi

R2 Sig Koef. thitung ttabel

X1-Y 0,561 0,000 0,364 5,421 1,658 Sumber: Data Primer yang Diolah, 2017

Tabel 12.Rangkuman Hasil Regresi Hipotesis Kedua

Sumber: Data Primer yang Diolah, 2017

Tabel 13.Rangkuman Hasil Regresi Hipotesis Ketiga

Sumber: Data Primer yang Diolah, 2017

Tabel 14.Rangkuman Hasil Regresi Hipotesis Keempat

Sumber: Data Primer yang Diolah, 2017

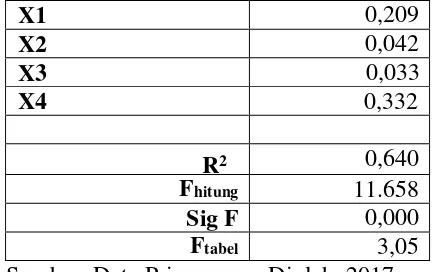

Tabel 15. Hasil Pengujian Regresi Ganda Variabel Independen Koefisien

Regresi

Konstanta 2,273

X1 0,209

X2 0,042

X3 0,033 X4 0,332

R2 0,640

Fhitung 11.658

Sig F 0,000

Ftabel 3,05

Sumber: Data Primer yang Diolah, 2017

Berdasarkan tabel 11, 12, 13, 14 dan 15 maka pembahasan mengenai hasil penelitian adalah sebagai berikut:

a. Pengaruh Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

Hasil penelitian merujuk pada hipotesis pertama dalam penelitian ini yang menyatakan bahwa Kecerdasan Intelektual (X1) berpengaruh positif terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta. Hasil analisis pada pengujian hipotesis pertama menunjukkan bahwa nilai koefisien regresi X1 memiliki nilai sebesar 0,364 satuan. Variabel Kecerdasan Intelektual dalam penelitian ini memiliki nilai t hitung sebesar 5,421 dimana nilai t hitung variabel tersebut lebih besar dari t tabel yaitu sebesar 1,658 dan memiliki nilai probabilitas signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05. Hal tersebut dapat disimpulkan bahwa Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta, sehingga hipotesis pertama dalam penelitian ini yang menyatakan terdapat pengaruh positif Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta diterima.

Regresi

R2 Sig Koef. thitung ttabel

X2-Y 0,517 0,000 0,473 5,138 1,658

Regresi

R2 Sig Koef. thitung ttabel

X3-Y 0,229 0,000 0,132 4,313 1,658

Regresi

R2 Sig Koef. thitung ttabel

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 12

Kecerdasan Intelektual dalam penelitian ini adalah Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta. Kecerdasan intelektual merupakan kecerdasan yang sangat dibutuhkan dalam keberhasilan seseorang, kecerdasan intelektual tetap mempengaruhi pola fikir seorang mahasiswa karena kecerdasan intelektual merupakan kecerdasan pertama yang dikembangkan yang mampu membuat seorang mahasiswa berfikir secara rasional untuk belajar akuntansi dan memahaminya. Adapun faktor kecerdasan intelektual yang diukur melalui kemampuan memecahkan masalah, intelegensi verbal, dan intelegensi praktis merupakan suatu faktor yang akan mempengaruhi Tingkat Pemahaman Akuntansi seseorang. Selama ini banyak orang menganggap bahwa jika seseorang memiliki tingkat Kecerdasan Intelektual yang tinggi, maka orang tersebut memiliki peluang untuk meraih kesuksesan yang lebih besar di banding orang lain Oleh sebab itu seorang mahasiswa akuntansi yang memiliki Kecerdasan Intelektual yang baik maka mampu memahami akuntansi dan dapat membaca dengan penuh pemahaman serta menunjukkan keingintahuan pada akuntansi.

b. Pengaruh Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

Hasil penelitian merujuk pada hipotesis kedua dalam penelitian ini yang menyatakan bahwa Kecerdasan Emosional (X2) berpengaruh positif terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta. Hasil analisis pada pengujian hipotesis kedua menunjukkan bahwa nilai koefisien regresi X2 memiliki nilai sebesar 0,473. Hal tersebut menyatakan bahwa setiap

kenaikan Kecerdasan Emosional sebesar 1 satuan akan meningkatkan Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta sebesar 0,473 satuan. Variabel Kecerdasan Emosional dalam penelitian ini memiliki nilai t hitung sebesar 5,138 dimana nilai t hitung variabel tersebut lebih besar dari t table yaitu sebesar 1,658 dan memiliki nilai probabilitas signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05. Hal tersebut dapat disimpulkan bahwa Kecerdasan Emosional berpengaruh terhadap Tingkat Pemahaman akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta, sehingga hipotesis kedua dalam penelitian ini yang menyatakan terdapat pengaruh positif Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta diterima.

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 13

akuntansi dapat dipelajari dari lingkungan dan hubungan dengan teman. . Seseorang dengan keterampilan emosional yang berkembang baik berarti kemungkinan besar ia akan berhasil dalam kehidupan dan memiliki motivasi untuk berprestasi. Kecerdasan emosional mahasiswa memiliki pengaruh terhadap prestasi belajar mahasiswa. Seorang mahasiswa yang memiliki kecerdasan emosional yang baik, keterampilan sosial yang dimilikinya bisa menjadi sumber untuk menyerap banyak informasi termasuk mengenai bidang akuntansi yang dipelajarinya. Kemampuan mengendalikan diri dan mental yang baik dalam bergaul memudahkan dalam berhubungan dengan orang-orang yang bisa menjadi sumber informasi. Hal ini menjadikan mahasiswa yang memiliki kecerdasan emosional tinggi bisa memahami akuntansi dari banyak sumber.

c. Pengaruh Kecerdasan Spiritual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

Hasil penelitian merujuk pada hipotesis ketiga dalam penelitian ini yang menyatakan bahwa Kecerdasan Spiritual (X3) berpengaruh positif terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta. Hasil analisis pada pengujian hipotesis ketiga menunjukkan bahwa nilai koefisien regresi X3 memiliki nilai sebesar 0,132. Hal tersebut menyatakan bahwa setiap kenaikan Kecerdasan Spiritual sebesar 1 satuan akan meningkatkan Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta sebesar 0,132 satuan. Variabel Kecerdasan Spiritual dalam penelitian ini memiliki nilai t hitung sebesar 4,313 dimana nilai t hitung variabel tersebut lebih besar dari t tabel yaitu sebesar 1,658 dan memiliki

nilai probabilitas signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05. Hal tersebut dapat disimpulkan bahwa Kecerdasan Spiritual berpengaruh terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta, sehingga hipotesis ketiga dalam penelitian ini yang menyatakan terdapat pengaruh positif Kecerdasan Spiritual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta diterima.

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 14

yang memiliki kecerdasan spiritual yang tinggi, memiliki ketenangan hati dan selalu yakin bahwa sesuatu yang dilaksanakan di imbangi dengan berdoa akan lebih percaya diri untuk belajar sehingga akan mudah memahami suatu materi yang dipelajari, seseorang yang memiliki Kecerdasan Spiritual yang tinggi juga akan memotivasi mahasiswa untuk lebih giat belajar dan memiliki kreativitas yang tinggi. Oleh karena itu, spiritualis mahasiswa akuntansi yang cerdas akan mampu membantu dalam pemecahan permasalahan dalam memahami akuntansi sehingga mahasiswa dapat bersikap tenang dalam menghadapi masalah-masalah atau kendala-kendala dalam proses pemahaman akuntansi.

d. Pengaruh Perilaku Belajar terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

Hasil penelitian merujuk pada hipotesis keempat dalam penelitian ini yang menyatakan bahwa Perilaku Belajar (X4) berpengaruh positif terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta. Hasil analisis pada pengujian hipotesis keempat menunjukkan bahwa nilai koefisien regresi X4 memiliki nilai sebesar 0,310. Hal tersebut menyatakan bahwa setiap kenaikan Perilaku Belajar sebesar 1 satuan akan meningkatkan Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta sebesar 0,310 satuan. Variabel Perilaku Belajar dalam penelitian ini memiliki nilai t hitung sebesar 4,325 dimana nilai t hitung variabel tersebut lebih besar dari t tabel yaitu sebesar 1,658 dan memiliki nilai probabilitas signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05. Hal tersebut dapat disimpulkan bahwa Perilaku Belajar berpengaruh terhadap

Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta, sehingga hipotesis kelima dalam penelitian ini yang menyatakan terdapat pengaruh positif Perilaku Belajar terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta diterima.

Perilaku Belajar dalam penelitian ini adalah Perilaku Belajar terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta. Perilaku belajar yang baik dapat dilihat dari kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan ke perpustakaan dan kebiasaan menghadapai ujian akan mempengaruhi Tingkat Pemahaman Akuntansi seseorang. Perilaku belajar mempengaruhi tingkat pemahaman akuntansi disebabkan perilaku belajar yang positif akan menimbulkan intensitas kegiatan yang lebih tinggi dibandingkan dengan perilaku belajar yang negatif, mahasiswa yang sikap belajarnya positif akan belajar lebih aktif dan dengan demikian akan memperoleh hasil yang lebih baik. Perilaku belajar yang baik dan teratur akan mengasah kemampuan berpikir seseorang dan meningkatkan penguasaan terhadap bidang yang dipelajari. Akuntansi sebagai bidang ilmu yang membutuhkan penalaran, penghafalan, penghitungan tentu

membutuhkan latihan untuk

menguasainya dengan baik. Oleh sebab itu tingkat pemahaman mahasiswa akuntansi akan lebih baik jika perilaku belajarnya mendukung. Tingkat pemahaman mahasiswa akuntansi di Universitas Negeri Yogyakarta dipengaruhi oleh perilaku mahasiswa dalam kegiatan belajar di kelas, keinginan untuk memperdalam pengetahuan dengan

membaca buku penunjang di

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 15

untuk menambah pemahaman mahasiswa karena berkaitan dengan teori-teori dalam bidang akuntansi. Kunjungan ke perpustakaan dan kebiasaan membaca buku menambah wawasan dan penerapan praktis akuntansi dalam berbagai lembaga

keuangan sehingga menambah

pemahaman akuntansi bagi mahasiswa akuntansi Universitas Negeri Yogyakarta.

e. Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY

Hasil penelitian merujuk pada hipotesis kelima dalam penelitian ini yang menyatakan bahwa Kecerdasan Intelektual (X1), Kecerdasan Emosional (X2), Kecerdasan Spiritual (X3) dan Perilaku Belajar (X4) secara bersama-sama berpengaruh positif terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta. Hasil analisis pada pengujian hipotesis kelima menunjukkan bahwa nilai F hitung memiliki nilai sebesar 51,108 dimana nilai F hitung variabel tersebut lebih besar dari F tabel yaitu sebesar 2,45 dan memiliki nilai probabilitas signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05. Kecerdasan Intelektual akan mempengaruhi Tingkat Pemahaman Akuntansi. Apabila mahasiswa memiliki Kecerdasan Intelektual yang positif maka pemahaman akuntansi juga akan meningkat. Karena kecerdasan intelektual merupakan kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah yang di alami pada mahasiswa. Namun sebaliknya, apabila mahasiswa mempunyai Kecerdasan Intelektual rendah maka tingkat pemahaman terhadap akuntansi juga akan rendah.

Kecerdasan Emosional adalah

kemampuan lebih yang dimiliki seseorang dalam memotivasi diri, ketahanan dalam menghadapi kegagalan, mengendalikan emosi dan serta mengatur keadaan jiwa, mampu mengetahui dan menanggapi perasaan mereka sendiri dengan baik dan mampu membaca dan menghadapi perasaan-perasaan orang lain. Apabila mahasiswa memiliki penerapan Kecerdasan Emosional yang positif atau baik maka pemahaman akuntansi juga akan meningkat. Namun apabila seorang mahasiswa tidak dapat menahan kendali atas kehidupan emosionalnya atau memiliki penerapan Kecerdasan Emosional yang kurang baik maka akan mempengaruhi seberapa besar mahasiswa dalam memahami akuntansi.

Kecerdasan Spiritual adalah

kemampuan manusia memaknai

bagaimana arti dari kehidupan serta memahami nilai tersebut dari setiap perbuatan yang dilakukan dan kemampuan potensial setiap manusia yang menjadikan seseorang dapat menyadari dan menentukan makna, nilai, moral, serta cinta yang membuat manusia dapat menempatkan diri dan hidup lebih positif dengan penuh kebijaksanaan, kedamaian, dan kebahagiaan. Apabila mahasiswa memiliki penerapan Kecerdasan Spiritual yang positif atau baik maka pemahaman akuntansi juga akan meningkat. Namun apabila seorang mahasiswa dengan Kecerdasan Spiritual yang negatif atau rendah akan kurang termotivasi dalam belajar yang terjadi adalah melakukan segala cara untuk mendapatkan nilai yang baik, sehingga tingkat pemahaman dalam akuntansi menjadi kurang.

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 16

pemahaman dalam akuntansi menjadi rendah.

Seorang Mahasiswa Program Studi Akuntansi yang memiliki Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual yang tinggi dan Perilaku Belajar yang baik maka Tingkat Pemahaman Akuntansi orang tersebut akan meningkat. Berdasarkan hasil analisis dan uraian diatas dapat disimpulkan bahwa hipotesis kelima dalam penelitian ini diterima karena terdapat pengaruh positif Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar secara bersama-sama terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta.

D. SIMPULAN DAN SARAN

1. Simpulan

Berdasarkan hasil penelitian yang telah dibahas pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: a. Terdapat pengaruh positif Kecerdasan Intelektual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY. Hal tersebut dibuktikan dengan t hitung variabel Kecerdasan Intelektual memiliki nilai sebesar 5,421 dimana lebih tinggi dari t tabel sebesar 1,658 dengan nilai signifikansi 0,000 yang berarti lebih kecil dari 0,05 dan memiliki koefisien regresi bernilai positif sebesar 0,561. Semakin tinggi Kecerdasan Intelektual maka akan semakin tinggi Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY.

b. Terdapat pengaruh positif Kecerdasan Emosional terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY. Hal tersebut dibuktikan dengan t hitung variabel Kecerdasan Emosional memiliki nilai sebesar 5,138 dimana lebih tinggi dari t

tabel sebesar 1,658 dengan nilai signifikansi 0,000 yang berarti lebih kecil dari 0,05 dan memiliki koefisien regresi bernilai positif sebesar 0,517. Semakin tinggi Kecerdasan Emosional maka akan semakin tinggi Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY.

c. Terdapat pengaruh positif Kecerdasan Spiritual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY. Hal tersebut dibuktikan dengan t hitung variabel Kecerdan Spiritual memiliki nilai sebesar 4,313 dimana lebih tinggi dari t tabel sebesar 1,658 dengan nilai signifikansi 0,000 yang berarti lebih kecil dari 0,05 dan memiliki koefisien regresi bernilai positif sebesar 0,229. Semakin tinggi Kecerdasan Spiritual maka akan semakin tinggi Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY.

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 17

Kecerdasan Intelektual memberikan nilai koefisien 0,209, variabel Kecerdasan Emosional memberikan nilai koefisien 0,042, variabel Kecerdasan Spiritual memberikan nilai koefisien 0,033 dan variabel Perilaku Belajar memberikan nilai koefisien 0,042 yang berarti mempunyai nilai positif. Maka semakin tinggi Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar akan meningkatkan Tingkat Pemahaman Akuntansi pada Mahasiswa Program Studi Akuntansi FE UNY.

2. Saran

Berdasarkan pembahasan dan kesimpulan penelitian di atas maka dapat diberikan beberapa saran sebagai berikut: a. Bagi penelitian selanjutnya diharapkan dapat meneliti lebih dalam tidak terbatas pada variabel Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual dan Perilaku Belajar dalam kaitannya dengan Tingkat Pemahaman Akuntansi, melainkan perlu adanya penambahan variabel lainnya serta diharapkan dapat menggunakan cakupan obyek penelitian yang lebih luas. Selain itu dalam penelitian lanjutan diharapkan dapat dikembangkan model analisis yang ada untuk mendapat hasil yang lebih mendalam.

b. Penelitian ini hanya menggunakan satu perguruan tinggi yaitu Universitas Negeri Yogyakarta. Oleh karena itu penelitian selanjutnya diharapkan dapat memperluas populasi pada perguruan tinggi swasta dan perguruan tinggi negeri lainya, seperti pada perguruan tinggi Universitas Gadjah Mada dan Universitas Islam Indonesia. c. Bagi penelitian selanjutnya diharapkan dapat menggunakan sampel yang lebih banyak dengan melihat pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual, dan Perilaku Belajar pada mahasiswa yang ada pada Perguruan Tinggi.

d. Subjek penelitian ini terbatas pada

mahasiswa S1 Akuntansi Universitas negeri Yogyakarta. Penelitian selanjutnya diharapkan dapat memperluas penelitian pada subjek penelitian yang berbeda serta dengan profesi yang berbeda.

E. DAFTAR PUSTAKA

Agustian, Ary Ginanjar. (2007). Emotional Spiritual Quotient The ESQ Way 165. Jakarta: Arga Publishing.

Amram, Joseph Yosi. (2009). “The Contribution of Emotional and Spiritual Intelligences to Effective

Business Leadership:.

Dissertation of Psychology of

Institute of Transpersonal

Psychology. Palo Alto, California.

Baharudin dan Wahyuni, E.N. (2010). Teori Belajar dan Pembelajaran. Jakarta: Ar Ruzz Media.

Dwijayanti, A. P. (2009). “Pengaruh

Kecerdasan Emosional,

Kecerdasan Intelektual, Kecerdasan Spiritual, Dan Kecerdasan Sosial Terhadap Pemahaman Akuntansi”. Skripsi. Fakultas Ekonomi, Universitas

Pembangunan Nasional

“Veteran”: Jakarta.

Hanifah dan Syukriy, Abdullah. (2001). “Pengaruh Perilaku Belajar Terhadap Prestasi Akademik Mahasiswa Akuntansi”. Media Riset Akuntansi, Auditing, dan Informasi. Volume 1, No. 3, 63-86.

Pengaruh Kecerdasan Intelektual…(Firdha Febriyani) 18

Nugraha, A. P. (2013). “Pengaruh Kecerdasan Emosional Dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi (Studi Empiris Pada Mahasiswa Akuntansi Universitas Jember)”. Skripsi. Prodi Akuntansi Fakultas Ekonomi Universitas Jember.

Pasek, N. S. (2015). “Pengaruh Kecerdasan Intelaktual pada Pemahaman Akuntansi dengan

Kecerdasan Emosi dan

Kecerdasan Spiritual sebagai Variabel Pemoderasi (Studi Empiris Mahasiswa Tingkat Akhir Fakultas Ekonomi Jurusan Akuntansi di Universitas Gadjah

Mada dan Universitas

Diponegoro)”. Tesis. Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana.

Rachmi, Filia. (2010). “Pengaruh

Kecerdasan Emosional,

Kecerdasan Spiritual, Dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa Akuntansi Universitas Diponegoro Semarang Dan Universitas Gajah Mada Yogyakarta)”. Skripsi. Fakultas

Ekonomi, Universitas

Diponegoro: Semarang.

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kuantitatif, dan R&D. Bandung: CV. Alfabeta.

Sugiyono. (2013). Metode Penelitian Kuantitatif, Kuantitatif, dan R&D. Bandung: CV. Alfabeta.

Suryaningrum, Sri dan Trisnawati, Eka Indah. (2003). “Pengaruh Kecerdasan Emosional Terhadap Pemahaman Akuntansi ”. Jurnal Akuntansi Manajemen. Vol. 6 No. 5, hal 1073- 1091.

Susanto, Azhar. (2004). Sistem Informasi

Manajemen:Konsep dan

Pengembangan. Bandung: Lingga Jaya.

Suwardjono. (2004). Perilaku Belajar di Perguruan Tinggi. Di ambil dari: http://www.suwardjono.com. Di akses pada tanggal 25 November 2016.

Suwardjono. (2005). Teori

Akuntansi;Perekayasaan

Pelaporan Keuangan. Edisi ketiga. Yogyakarta: BPFE.

Tikollah, M.R, Triyuwono, dan Ludigdo, Unti. (2006). “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual terhadap sikap Etis Mahasiswa Akuntansi”. Jurnal Pendidikan Akuntansi Vol. 9. No.2, Simposium Akuntansi 9.

Wahab, A dan Umiarso. (2011). Kepemimpinan Pendidikan dan Kecerdasan Spiritual. Jogjakarta : Ar-Ruzz Media.

Yani, Fitri. (2011). “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual

Terhadap Pemahaman

Akuntansi”. Jurnal Pendidikan Akuntansi. Universitas Riau.