TESIS

PENGARUH TEKANAN ANGGARAN WAKTU,

LOCUS

OF CONTROL

, KOMITMEN ORGANISASI, DAN

PENGALAMAN PADA PERILAKU PENURUNAN

KUALITAS AUDIT

NI KADEK WIDIASTINI

PROGRAM PASCA SARJANA

UNIVERSITAS UDAYANA

i

TESIS

PENGARUH TEKANAN ANGGARAN WAKTU,

LOCUS

OF CONTROL

, KOMITMEN ORGANISASI, DAN

PENGALAMAN PADA PERILAKU PENURUNAN

KUALITAS AUDIT

NI KADEK WIDIASTINI NIM : 1391662019

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

ii

PENGARUH TEKANAN ANGGARAN WAKTU,

LOCUS

OF CONTROL

, KOMITMEN ORGANISASI, DAN

PENGALAMAN PADA PERILAKU PENURUNAN

KUALITAS AUDIT

Tesis untuk Memperoleh Gelar Magister pada Program Magister, Program Studi

Akuntansi, Program Pascasarjana Universitas Udayana

NI KADEK WIDIASTINI NIM : 1391662019

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

iii

Lembar Pengesahan

TESIS INI TELAH DI SETUJUI

PADA TANGGAL………

Pembimbing I, Pembimbing II,

Dr. I Gusti Ayu Nyoman Budiasih, SE., MSi Dr. Ida Bagus Putra Astika, SE, MSi., Ak. NIP 19690115 199402 2 001 NIP 19580718198601 1 001

Mengetahui

Ketua Program Studi Magister Akuntansi Direktur

Program Pascasarjana Program Pascasarjana Universitas Udayana Universitas Udayana,

iv

Tesis Ini Telah Diuji Pada Tanggal………

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, No : ………Tanggal : ………

Panitia Penguji Usulan Penelitian Tesis adalah :

Ketua : Dr. I Gusti Ayu Nyoman Budiasih, SE, MSi.

Anggota :

1. Dr. Ida Bagus Putra Astika, SE, MSi..,Ak

2. Dr. I Dewa Nyoman Badera, SE, MSi

3. Dr. I Made Sadha Suardikha, SE, MSi.,Ak

v

PERNYATAAN KEASLIAN

KARYA ILMIAH MAHASISWA

Yang bertanda tangan di bawah iniNama : Ni Kadek Widiastini

NIM : 1391662019

Program Studi : Magister Akuntansi

Judul Tesis : Pengaruh Tekanan Anggaran Waktu, Locus of Control, Komitmen

Organisasi dan Pengalaman Pada Perilaku Penurunan Kualitas Audit

Dengan ini menyatakan bahwa karya ilmiah saya merupakan hasil karya

sendiri dan bebas dari plagiasi. Apabila kelak di kemudian hari terbukti terdapat

plagiasi dalam karya ilmiah ini, maka saya bersedia menerima sanksi sesuai peraturan

Menteri Pendidikan dan Kebudayaan Republik Indonesia No 17 Tahun 2010 dan

peraturan perundang-undangan yang berlaku.

Denpasar, ………..

Mahasiswa,

Ni Kadek Widiastini

vi

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur ke hadapan

Ida Sang Hyang Widhi Wasa, Tuhan Yang Maha esa, karena hanya atas Asung Wara

Nugraha-Nya penulis dapat meyelesaikan tesis yang berjudul: “Pengaruh Tekanan Anggaran Waktu, Locus of Control, Tekanan Anggaran Waktu, dan

Pengalaman pada Perilaku Penurunan Kualitas Audit.” Tesis ini merupakan

hasil penelitian sebagai persyaratan akhir studi jenjang Strata-2, di bidang Akuntansi,

Program Studi Magister Akuntansi, Program Pascasarjana Universitas Udayana,

Denpasar.

Pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih yang

sebesar-besarnya kepada Dr. I Gusti Ayu Nyoman Budiasih, SE, MSi, pembimbing

utama yang dengan sabar memberikan motivasi, bimbingan dan saran selama

persiapan dan pelaksanaan penelitian serta penyelesaian penyusunan tesis. Terima

kasih sebesar-besarnya pula penulis sampaikan kepada Dr. Ida Bagus Putra

Astika,SE, Msi., Ak, pembimbing pendamping yang dengan penuh perhatian dan

kesabaran telah memberikan bimbingan dan saran kepada penulis.

Ucapan yang sama juga ditujukan kepada Rektor Universitas Udayana Prof.

Dr. dr. Ketut Suastika, Sp.PD-KEMD atas kesempatan dan fasilitas yang diberikan

kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister di

vii

Program Pascasarjana Universitas Udayana yang dijabat oleh Prof. Dr. dr. A.A. Raka

Sudewi, Sp.S (K) atas kesempatan yang diberikan kepada penulis untuk menjadi

mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana.

Tidak lupa pula penulis ucapkan terima kasih kepada Dekan Fakultas Ekonomi dan

Bisnis Universitas Udayana masa atas ijin yang diberikan kepada penulis untuk

mengikuti pendidikan program Magister. Pada kesempatan ini, penulis juga

menyampaikan rasa terima kasih kepada Dr. I Dewa Nyoman Badera, SE, MSi.,

Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana dan Dr.

Dewa Gede Wirama, SE, MSBA, AK, Ketua Program Magister Akuntansi pada

Fakultas Ekonomi dan Bisnis Universitas Udayana. Ungkapan terima kasih penulis

sampaikan pula kepada para penguji tesis Dr. I Dewa Nyoman Badera, SE, MSi., Dr.

I Made Sadha Suardikha, SE, MSI., Ak., dan Dr. Made Wirakusuma, SE, MSi yang

telah memberikan masukan, saran, sanggahan, dan koreksi sehingga tesis ini dapat

terwujud seperti ini.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus

disertai penghargaan kepada seluruh dosen yang telah membimbing penulis selama

mengikuti perkuliahan dan staf administrasi yang telah membantu kelancaran

pelaksanaan kuliah serta rekan-rekan mahasiswa MAKSI Angkatan 13 atas

kebersamaan, kekeluargaan serta dukungannya selama perkuliahan. Kedua orang tua

Bapak I Nyoman Sunama dan Ibu Ni Wayan Suparmi. Untuk adik- adik tercinta I

viii

morilnya kepada penulis. Untuk Lettu Laut (K) drg I Putu Gede Arisyasa, tercinta

yang dengan segala kesabaran, pengorbanan dan ketulusan serta dukungan sepenuh

hati sehingga penulis dapat menyelesaikan tesis ini. Semoga Ida Sang Hyang Widhi

Wasa selalu melimpahkan kebahagiaan kepada semua pihak yang telah membantu

pelaksanaan dan penyelesaian tesis ini.

Penulis, 20 Januari 2016

ix

2.2 Penelitian Sebelumnya ... 28

BAB III KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN ... 35

3.1 Kerangka Berpikir ... 35

3.2 Konsep Penelitian ... 38

3.3 Hipotesis Penelitian ... 40

3.3.1 Pengaruh Tekanan Anggaran Waktu Audit pada Perilaku Penurunan Kualitas Audit ... 40

3.3.2 Pengaruh Locus of Control Pada Perilaku Penurunan Kualitas Audit ... 41

x

3.3.4 Pengaruh Pengalaman pada Perilaku Penurunan

Kualitas Audit ... 44

5.1 Gambaran Umum Responden dan Data Penelitian ... 68

5.1.1 Deskripsi Responden ... 68

5.3.2 Hasil Analisis Regresi Linear Berganda ... 78

5.4 Pengujian Hipotesis ... 80

5.5 Pembahasan ... 82

5.5.1 Pengaruh Tekanan Anggaran Waktu Audit pada Perilaku Penurunan Kualitas Audit ... 82

5.5.2 Pengaruh Locus of Control Pada Perilaku Penurunan Kualitas Audit ... 83

5.5.3 Pengaruh Komitmen Organisasi Pada Perilaku Penurunan Kualitas Audit ... 85

5.5.4 Pengaruh Pengalaman pada Perilaku Penurunan Kualitas Audit ... 85

BAB VI SIMPULAN DAN SARAN ... 88

6.1 Simpulan ... 88

xi

DAFTAR PUSTAKA ... 92

xii

DAFTAR TABEL

4.1 Nama-Nama KAP di Bali Tahun 2016 ... 49

4.2 Proses Pengambilan Sampel ... 51

4.3 Indikator-Indikator Variabel Tekanan Anggaran Waktu ... 54

4.4 Indikator-Indikator Variabel Locus of Control ... 56

4.5 Indikator-Indikator Variabel Komtmen Organisasi ... 57

4.6 Indikator-Indikator Variabel Pengalaman ... 59

4.7 Indikator-Indikator Perilaku Penurunan Kualitas Audit ... 60

5.1 Tingkat Penyebaran dan Pengembalian Kuesioner ... 69

5.2 Karakteristik Responden ... 70

5.3 Hasil Statistik Deskriptif ... 72

5.4 Hasil Uji Reliabilitas ... 75

5.5 Hasil Uji Normalitas ... 76

5.6 Hasil Uji Multikolineritas ... 77

5.7 Hasil Uji Heteroskedastisitas ... 78

xiii

DAFTAR GAMBAR

2.1 Kurva U Terbalik ... 19

3.1 Kerangka Berpikir ... 37

3.2 Konsep Penelitian ... 39

xiv

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ... 100

Lampiran 2 Ringkasan Penelitian Sebelumnya ... 108

Lampiran 3 Statistik Deskriptif Data Uji ... 116

Lampiran 4 Hasil Uji Validitas Instrumen Penelitian ... 117

Lampiran 5 Hasil Uji Reliabilitas Instrumen Penelitian ... 127

Lampiran 6 Hasil Uji Normalitas ... 132

Lampiran 7 Hasil Uji Multikolineritas ... 133

Lampiran 8 Hasil Uji Heteroskedastisitas ... 134

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Era transparansi menjadikan jasa auditor semakin dibutuhkan di masa

yang akan datang mengingat perkembangan bisnis yang semakin kompleks.

Pelaku bisnis tidak lagi mengharapkan audit yang dilakukan auditor berbasis

transaksi tapi berbasis risiko, sehingga informasi keuangan perusahaan setelah

audit menjadi lebih berkualitas. Akuntan publik dalam melaksanakan pemeriksaan

akuntan, memperoleh kepercayaan dari klien dan para pemakai laporan keuangan

untuk membuktikan kewajaran laporan keuangan yang disusun dan disajikan oleh

klien. Klien mempunyai kepentingan yang berbeda, bahkan mungkin bertentangan

dengan kepentingan para pemakai laporan keuangan, sehingga dalam memberikan

pendapat mengenai kewajaran laporan keuangan yang diperiksa, akuntan harus

bersikap independen. Berhasil tidaknya auditor melaksanakan perannya sangat

tergantung dari kinerjanya. Kinerja kantor akuntan publik yang berkualitas sangat

ditentukan oleh kinerja auditor. Menurut DeAngelo (1981) kualitas audit adalah

probabilitas auditor dapat menemukan dan melaporkan kekeliruan dan

ketidakberesan yang terjadi dalam laporan keuangan yang diaudit.

Diterbitkannya peraturan UU Akuntan Publik No. 5 Tahun 2011,

mengenai kode etik akuntan publik, standar professional akuntan publik, dan

hukuman bagi pelanggaran untuk mengatur profesi agar akuntan memiliki

2

bahwa aturan tidak dapat mengantisipasi permasalahan yang terjadi. Kasus di luar

negeri diantaranya adalah kasus Enron Corporation dan Worldcom. Enron

Corporation adalah perusahaan pemasok energi terbesar di Amerika Serikat

sedangkan Worldcom merupakan perusahaan penyedia layanan telpon terbesar

kedua di Amerika. Tahun 1997 Enron mengumunkan telah salah menyajikan laba

sebesar $600 juta, sehingga harus melakukan penyajian ulang atas laporan

keuangan yang telah diaudit sejak empat tahun sebelumnya (Elder et al., 2011).

Kasus Enron melibatkan banyak pihak, diantaranya auditor Enron Corporation,

yakni, Kantor Akuntan Publik (KAP) Arthur Andersen. KAP Arthur Andersen

telah gagal melaporkan ketidaklayakan sistem akuntansi di Enron Corporation

(Messier et al., 2006). Praktik penurunan kualitas audit yang dilakukan Kantor

Arthur Andersen antara lain melaporkan hasil audit yang tidak sesuai dengan

temuan audit dilapangan kepada publik serta memberikan opini audit terhadap

Enron yaitu melaporkan laporan keuangan tidak sesuai dengan prinsip akuntansi

yang berlaku dan tidak ditemukan adanya manipulasi laporan keuangan. Faktanya

Enron telah mengalami kerugian yang sangat besar akan tetapi tidak dilaporkan

dalam laporan keuangan perusahaan. Sehingga KAP Arthur Andersen harus

ditutup karena telah melakukan pelanggaran terhadap kode etik profesional

auditor.

Kasus yang sama melibatkan Worldcom dan KAP Arthur Andersen

yaitu, melakukan praktik akuntansi yang tidak sehat untuk memanipulasi laporan

keuangan perusahaan. Worldcom telah memanipulasi dengan melebihsajikan

3

Andersen sebagai auditor yang mengaudit Worldcom mengetahuinya namun tidak

mengungkapkan kecurangan tersebut dalam opini auditnya.

Kejadian yang terjadi di Indonesia, yaitu Departemen Keuangan sebagai

pengawas Akuntan Publik dan Kantor Akuntan Publik hampir setiap tahun

mengeluarkan Surat Keputusan Pembekuan Ijin Akuntan Publik. Sejak

Departemen Keuangan mengintensifkan pengawasannya pada tahun 2002, tercatat

ada 10 Kantor Akuntan dibekukan ijin operasinya. Selanjutnya pada tahun 2003

tercatat 5 Akuntan Publik dibekukan ijin operasinya karena melakukan

pelanggaran terhadap Standar Profesional Akuntan Publik (Mayangsari, 2003).

Sedangkan pada tahun 2005, 2006 2008, dan 2009 Departemen Keuangan kembali

mengumumkan pembekuan 5 ijin Akuntan Publik.

Pembekuan Kantor Akuntan Publik oleh Departemen Keuangan

dilakukan tanggal 11 Juni 2008 lalu terhadap KAP Drs Tahir Hidayat dan Dody

Hapsoro dengan Keputusan Menteri Keuangan Nomor 397/KM.1/2008.

Pembekuan dilakukan karena yang bersangkutan telah melakukan pelanggaran

terhadap Standar Auditing (SA) – Standar Profesional Akuntan Publik (SPAP)

dalam pelaksanaan audit atas laporan keuangan konsolidasi PT Pupuk Sriwidjaya

(Pesero) dan anak perusahaannya.

Kasus PT. Kimia Farma tbk. Badan Pengawas Pasar Modal dalam siaran

pers tanggal 27 Desember 2002 menyatakan Kasus PT Kimia Farma tbk, yaitu

menyajikan laba bersih terlalu tinggi karena adanya penggelembungan nilai

persediaan dan pencatatan ganda atas penjualan pada laporan keuangan tahun

4

mendeteksi kecurangan tersebut meskipun telah melakukan prosedur audit sesuai

dengan Standar Profesional Akuntansi Publik (SPAP). Pada kasus tersebut,

menyebabkan banyak pihak mengalami kerugian materi dalam jumlah besar.

Kasus PT. Great River International tbk. tahun 2003, bulan November tahun 2006,

Departemen Keuangan (DEPKEU) melakukan pembekuan izin selama 2 tahun

terhadap Akuntan Publik Justinus Aditya Sidharta. Pelanggaran terhadap SPAP

berkaitan dengan Laporan Audit atas Laporan Keuangan Konsolidasi PT. Great

River International tbk. Kasus tersebut mencuat ke publik seiring terjadinya gagal

bayar obligasi yang diterbitkan perusahaan produsen pakaian. Badan pengawas

Pasar Modal dan Lembaga Keuangan mengindikasikan terjadi praktik

overstatement (pernyataan yang berlebihan) atas penyusunan laporan keuangan

yang melibatkan auditor independen, yaitu akuntan publik Justinus Aditya

Sidharta.

Kalbers dan Fogarty (1995) menyatakan kinerja merupakan hasil kerja

yang dicapai seseorang dalam melaksanakan tugasnya sesuai dengan

tanggungjawab yang diberikan. Seorang auditor dituntut untuk dapat

meningkatkan kinerjanya agar nantinya dapat menghasilkan audit yang

berkualitas. Kualitas audit selain ditentukan oleh kompetensi yang dimiliki oleh

auditor, juga dipengaruhi oleh perilaku auditor.

Kegiatan auditor tidak lepas dari masalah keperilakuan, seperti adanya

kemungkinan auditor melakukan penyimpangan perilaku yang nantinya dapat

menurunkan kualitas audit, yaitu disebut dengan perilaku audit disfungsional

5

yang dilakukan auditor dalam pelaksanaan program audit yang dapat mereduksi

atau menurunkan kualitas secara langsung maupun tidak langsung (Otley dan

Pierce, 1996a). Tindakan-tindakan yang dilakukan auditor dalam pelaksanaan

program audit yang dapat mereduksi kualitas audit secara langsung disebut

sebagai Perilaku Reduksi Kualitas Audit (Audit Quality Reduction Behaviors),

sedangkan yang dapat mereduksi kualitas audit secara tidak langsung disebut

perilaku underreporting of time (Otley dan Pierce, 1996a).

Perilaku Reduksi Kualitas Audit (RKA) merupakan setiap tindakan yang

dilakukan auditor selama pelaksanaan prosedur audit yang mereduksi efektifitas

bukti-bukti audit yang dikumpulkan (Malone dan Robert, 1996). Contoh perilaku

RKA adalah penghentian prematur prosedur audit, review yang minim atas

dokumen klien, tidak menginvestasikan kesesuaian perlakuan akuntansi yang

diterapkan klien, penerimaan atas penjelasan klien yang tidak memadai,

mengurangi pekerjaan audit dari yang seharusnya dilakukan, dan tidak

memperluas jangkuan pengauditan ketika terdeteksi transaksi atau pos yang

meragukan (Pierce dan Sweeney, 2004). Perilaku tersebut berdampak negatif bagi

hasil laporan audit pemeriksa, karena kelengkapan bukti audit yang telah

dikumpulkan selama pemeriksaan menjadi diragukan keandalannya dalam proses

menyatakan pendapat auditor atas laporan keuangan klien. Coram et al. (2003)

menyatakan bahwa probabilitas auditor menerbitkan opini yang salah semakin

tinggi ketika auditor melaksanakan tindakan (RKA) dalam pelaksanaan program

6

Donelly et al. (2003) menyatakan terdapat tiga perilaku penyimpangan

audit, yaitu: 1) Underreporting of audit time, yaitu tindakan melaporkan waktu

audit dengan total waktu yang lebih pendek dari waktu yang sebenarnya, 2)

Replacing and alerting original audit prosedures, yaitu tindakan merubah

prosedur yang telah ditetapkan dalam pelaksanaan audit di lapangan, 3) Prematur

sign off of audit step without completion of the procedure, yaitu tindakan

penyelesaian langkah-langkah audit terlalu dini, tanpa melengkapi keseluruhan

prosedur.

Perilaku penurunan kualitas audit yang dilakukan oleh seorang auditor

disebabkan, antara lain karena faktor situasional dan karakteristik individual

auditor. Faktor situasional yang diuji dalam penelitian adalah tekanan anggaran

waktu dalam pelaksanaan audit. Karakteristik individual auditor yang dikaji dalam

penelitian ini adalah locus of control, komitmen auditor terhadap organisasinya

dan pengalaman. Auditor sebagai individu yang memiliki faktor bawahan juga

diperkirakan mempengaruhi kinerja auditor. Faktor bawahan berupa locus of

control, pengalaman dan kemampuan yang dirasakan (Engko dan Gudono, 2007).

Tekanan anggaran waktu dari pihak manajemen merupakan faktor utama yang

dapat mengurangi kualitas audit dan kinerja auditor (Willet dan Page, 1996).

Menurut Mc Namara dan Gregory (2008) menunjukkan berbagai variasi

penyebab tekanan sehubungan dengan tekanan anggaran waktu yang sering

dijumpai di lingkungan audit. Alokasi waktu audit yang tidak tepat akan dapat

mengakibatkan munculnya perilaku yang mengurangi kualitas audit. Cook dan

7

auditor melakukan tindakan audit disfungsional dalam melaksanakan prosedur

audit karena ketidakseimbangan antara waktu yang tersedia dengan waktu yang

dibutuhkan untuk menyelesaikan tugas audit sehingga auditor cenderung

menempuh cara disfungsional (dengan melakukan RKA) dibandingkan dengan

cara fungsional (meminta tambahan anggaran waktu atau bekerja lebih giat).

Cook dan Kelley (1988) menyimpulkan perilaku audit disfungsional cenderung

meningkat sesuai dengan peningkatan tekanan anggaran waktu yang dirasakan

auditor dalam pelaksanaan tugas audit. Hasil penelitian McNamara dan

Liyanarachichi (2008) menyatakan berkurangnya anggaran waktu menyebabkan

perilaku penuruan kualitas audit meningkat secara signifikan. Artinya semakin

tinggi tekanan anggaran waktu yang dirasakan auditor dalam pelaksanaan program

audit, maka semakin meningkat kecenderungan auditor berperilaku disfungsional.

Locus of control, yaitu tingkat di mana individu meyakini bahwa mereka

adalah penentu nasib mereka sendiri (Robbins, 2008:138). Locus of control

menggambarkan tingkat keyakinan seseorang yang dapat mengendalikan

faktor-faktor yang mempengaruhi keberhasilan atau kegagalan yang dialaminya (Rotter,

1966). Locus of control terdiri atas locus of control internal dan locus of control

eksternal. Seseorang yang meyakini keberhasilan atau kegagalan yang dialaminya

berada dalam kontrolnya disebut memiliki locus of control internal, sedangkan

individu yang meyakini bahwa tindakan yang mereka lakukan mempengaruhi apa

yang terjadi pada diri mereka dikendalikan oleh kekuatan luar yang di luar

kontrolnya, seperti kesempatan atau keberuntungan disebut memiliki locus of

8

eksternal cenderung untuk berperilaku disfungsional dibandingkan dengan auditor

yang memiliki locus of control internal. Silaban (2009) beberapa perbedaan

perilaku individual yang diakibatkan oleh locus of control eksternal, antara lain:

locus of control eksternal kurang bertanggung jawab atas konsekuensi dari

tindakan yang mereka perbuat, individu yang memiliki locus of control eksternal

cenderung memilih strategi berfokus emosi dalam menanggulangi suatu kendala.

Hasil penelitian Donnelly et al. (2003) dan Wintari (2015) menunjukkan adanya

hubungan yang positif antara locus of control eksternal dengan penerimaan

perilaku audit disfungsional. Hasil penelitian yang berbeda, yaitu penelitian

Andani dan Mertha (2014) locus of control eksternal berpengaruh negatif

signifikan pada penghentian prematur prosedur audit.

Karakteristik personal lainnya yang digunakan pada penelitian ini adalah

komitmen auditor terhadap organisasinya. Komitmen organisasi merupakan suatu

keadaan di mana seorang auditor memihak pada suatu organisasi tertentu dan

tujuan-tujuannya, serta berniat memelihara keanggotaan dalam organisasi itu

(Robbins, 2003). Auditor yang memiliki komitmen organisasional akan memiliki

tingkat loyalitas yang lebih baik dan lebih bersedia melakukan pekerjaan melebihi

apa yang seharusnya dikerjakan. Auditor yang memiliki komitmen organisasi

yang rendah cenderung berperilaku disfungsional dibandingkan dengan auditor

yang memiliki komitmen organisasional yang tinggi. Hasil Penelitian Aisyah,

dkk. (2014) menunjukkan komitmen organisasi berpengaruh negatif signifikan

terhadap penerimaan perilaku disfungsional audit. Namun berbeda dengan

9

pengaruh positif kinerja auditor secara parsial terhadap perilaku menyimpang

dalam audit. Tingginya komitmen organisasional akan meminimalkan keinginan

untuk pindah kerja yang akan berdampak pada rendahnya penerimaan perilaku

disfungsioanal auditor serta auditor yang berkomitmen tinggi akan mempunyai

usaha yang keras dan akan mempunyai kinerja yang lebih baik daripada yang

tidak berkomitmen.

Hutabarat (2012) menyatakan bahwa pengalaman seorang auditor

berpengaruh terhadap kualitas audit yang artinya bahwa semakin tinggi

pengalaman maka akan memberikan dampak positif pada peningkatan kualitas

audit. Menjadi seorang auditor harus memiliki pengalaman baik secara langsung

maupun tidak langsung di bidang auditing serta memiliki latar belakang

pendidikan formal akuntansi dan auditing (Meidawati, 2001). Standar umum yang

pertama mensyaratkan akuntan publik harus menjalani pelatihan teknis yang

cukup dalam praktik akuntansi dan prosedur audit. Pendidikan formal akuntan

publik dan pengalaman kerja dalam profesinya merupakan dua hal yang saling

melengkapi (Mulyadi, 2002). Keunggulan auditor yang memiliki pengalaman

antara lain: (1) mereka lebih banyak mengetahui kesalahan, (2) mereka lebih

akurat mengetahui kesalahan, (3) mereka tahu kesalahan tidak khas, (4) pada

umumnya hal-hal yang berkaitan dengan faktor-faktor kesalahan (ketika

kesalahan terjadi dan tujuan pengendalian internal dilanggar) menjadi lebih

menonjol (Tubbs, 1992). Winarna (2001) mengemukakan seorang auditor dalam

membuat laporan audit harus memiliki pengalaman yang cukup, karena

10

informasi yang diperoleh selama melakukan pemeriksaan dan juga dalam

memberi kesimpulan audit terhadap obyek yang diperiksa berupa pemberian

pendapat.

Secara umum auditor yang berpengalaman akan bekerja dengan

sebaik-baiknya dan menghindari perilaku yang menyimpang karena mereka memahami

risiko yang akan dihadapi. Menurut Davis (1996) auditor yang berpengalaman

juga memperlihatkan tingkat selektif yang lebih tinggi terhadap informasi yang

relevan. Dengan memakai subjek analis keuangan, Whitecotton (1996)

mengungkapkan bahwa pengalaman memiliki dampak positif terhadap ketelitian.

Analis keuangan yang berpengalaman memiliki ketelitian yang lebih baik

daripada yang belum berpengalaman. Dalam meminimalisir adanya

kesalahan-kesalahan ingatan (memory errors) bagi auditor pada saat penugasan audit maka

pengalaman juga memberikan pengaruh cukup besar (Moeckel, 1990). Hasil

Penelitian Indarto (2011) menunjukkan pengalaman auditor berpengaruh negatif

terhadap penghentian prematur atas prosedur audit. Menemukan hasil yang

berbeda dimana menurut Anderson dan Maletta (1994) semakin berpengalaman

atau familiar individu dengan tugas yang dikerjakan, maka individu itu semakin

berani menghadapi risiko dalam pengambilan keputusan. Dalam konteks

pengauditan, studi Anderson dan Maletta (1994) menunjukkan para auditor yang

kurang berpengalaman bila dibandingkan auditor yang lebih berpengalaman

terlalu berfokus pada bukti-bukti atau informasi negatif dan lebih semakin negatif

juga pertimbangan audit yang mereka buat. Pemikiran yang sama juga berlaku

11

yang berpengalaman cenderung berani mengambil risiko untuk menurunkan

kualitas audit, dibandingkan auditor yang kurang berpengalaman.

Subjek penelitian ini adalah auditor KAP di Bali. Di Provinsi Bali

tercatat ada 8 (delapan) KAP, diantaranya 2 KAP pernah dibekukan ijinnya oleh

Kementerian Keuangan selama 6 (enam) bulan. Pembekuan dilakukan karena

yang bersangkutan telah melakukan pelanggaran terhadap Standar Auditing (SA),

Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit atas laporan

keuangan dana pensiun pada PT. Bank Dagang Bali pada Tahun 2009

(Dharmawan, 2015)

Selain fenomena tersebut, pemilihan KAP di Bali didasarkan pada

dimensi lokasi, dimensi waktu, dan kultur daerah. Subjek penelitian McNamara

dan Liyanarachichi (2008) adalah auditor KAP di New Zealand; Simanjuntak

(2008) adalah auditor KAP di Jakarta; Silaban (2009) adalah auditor KAP di

Jakarta, Medan, dan Surabaya, Indarto (2011) adalah auditor KAP Semarang.

Perbedaan kultur daerah akan memengaruhi karakter atau personality

(kepribadian) seseorang yang diantaranya diwujudkan dalam sikap dan tindakan

etis (Crismastuti dan Vena, 2006). Penelitian ini menjadi penting dengan alasan

kultur yang berbeda di setiap daerah yang membawa perilaku yang berbeda pula.

Mengetahui faktor-faktor penyebab perilaku penurunan kualitas audit tersebut

sangat membantu dalam meningkatkan kualitas opini audit, sehingga respon yang

12

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian, maka rumusan masalah

disusun sebagai berikut:

1) Apakah tekanan anggaran waktu berpengaruh pada perilaku penurunan

kualitas audit?

2) Apakah locus of control berpengaruh pada perilaku penurunan kualitas

audit?

3) Apakah komitmen organisasi berpengaruh pada perilaku penurunan kualitas

audit?

4) Apakah pengalaman berpengaruh pada perilaku penurunan kualitas audit?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini mempunyai tujuan sebagai

berikut:

1) Untuk mendapatkan bukti secara empiris pengaruh tekanan anggaran waktu

pada perilaku penurunan kualitas audit.

2) Untuk mendapatkan bukti secara empiris pengaruh locus of control pada

perilaku penurunan kualitas audit.

3) Untuk mendapatkan bukti secara empiris pengaruh komitmen organisasi

pada perilaku penurunan kualitas audit.

4) Untuk mendapatkan bukti secara empiris pengaruh pengalaman pada

13

1.4 Manfaat Penelitian

Manfaat yang diharapkan dapat diberikan melalui penelitian ini adalah

sebagai berikut:

1) Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan tambahan informasi dan

memperkaya literatur akuntansi, khususnya yang berkaitan dengan

faktor-faktor yang berpengaruh pada perilaku penurunan kualitas audit. Secara

spesifik hasil penelitian ini diharapkan memberikan bukti empiris untuk

mengkonfirmasi temuan penelitian-penelitian sebelumnya yang masih

menunjukkan hasil yang beragam. Mengenai pengaruh locus of control,

komitmen organisasi, dan pengalaman sebagai faktor individual yang

dikaitkan dengan teori atribusi, dimana perilaku seseorang ditentukan oleh

kombinasi antara kekuatan internal, yaitu faktor-faktor yang berasal dari

dalam diri seseorang, dan kekuatan eksternal yaitu faktor-faktor yang berasal

dari luar seseorang. Selain itu hasil penelitian ini juga diharapkan

memberikan bukti empiris pengaruh tekanan anggaran waktu yang didukung

oleh teori U terbalik, menjelaskan hubungan antara stress dan kinerja,

dimana ketika individu memiliki level stress yang rendah dan sedang dapat

memberikan stimulasi terhadap individu untuk dapat bekerja dengan lebih

baik dan begitu juga sebaliknya. Selain itu, hasil penelitian ini diharapkan

dapat digunakan sebagai rujukan (referensi) bagi para peneliti yang berminat

14

2) Manfaat Praktis

Penelitian ini diharapkan dapat memberikan manfaat kepada seluruh pihak

yang berkepentingan dengan penelitian ini, khususnya kepada Kantor

Akuntan Publik (KAP) mengenai fenomena perilaku penyimpangan audit,

khususnya perilaku penurunan kualitas audit oleh auditor. Penelitian ini

diharapkan memberikan kontribusi bagi pihak-pihak yang berkepentingan

seperti KAP dalam merumuskan kebijakan berbagai bidang yaitu:

penentuan anggaran waktu audit, sistem evaluasi terhadap kinerja personal

auditor, dan rekruitmen auditor baru, dan standar untuk menyempurnakan

pedoman pelaksanaan kerja bagi auditor. Selain itu agar selalu

mempertimbangkan karakteristik individual dalam penyusunan tim audit

15

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori merupakan dasar berpikir yang bersumber dari suatu teori

yang relevan dan dapat digunakan sebagai tuntunan untuk memecahkan

permasalahan dalam penelitian. Penelitian ini menggunakan kajian teoretis dan

kajian empiris. Kajian teorites dalam penelitian ini terdiri dari grand theory dan

supporting theory. Grand theory, yaitu teori atribusi, sedangkan supporting

theory, yaitu teori U terbalik, tekanan anggaran waktu, locus of control, komitmen

organisasi, dan pengalaman. Kajian empiris dalam penelitian ini berasal dari

research yang telah dilakukan oleh peneliti sebelumnya.

2.1.1 Teori Atribusi (Attribution Theory)

Teori atribusi mempelajari proses bagaimana seseorang

menginterpretasikan suatu peristiwa, alasan atau sebab perilakunya (Suartana,

2010:181). Teori atribusi mengargumentasikan bahwa perilaku seseorang

ditentukan oleh kombinasi antara kekuatan internal, yaitu faktor-faktor yang

berasal dari dalam diri seseorang, dan kekuatan eksternal orang lain, yaitu

faktor-faktor yang berasal dari luar diri seseorang. Teori ini mengacu pada bagaimana

seseorang menjelaskan penyebab perilaku orang lain atau diri sendiri yang

ditentukan dari internal atau eksternal dan pengaruhnya terhadap perilaku

16

Malone dan Robert (2009) mengatakan bahwa faktor penyebab tindakan

pengurangan kualitas audit adalah faktor situsional saat melakukan audit seperti

review procedure dan quality control, dan time-budget pressures, serta faktor

internal, yaitu sisi personalitas dan karakter pribadi auditor. Salah satu karakter

pribadi auditor tercermin dalam karakteristik profesional, komitmen organisasi,

keinginan bertahan pada KAP tempat bekerja, pengalaman bekerja sebagai

auditor, maupun etika profesional yang mendasari kerja dari seorang auditor.

Pada penelitian yang dilakukan ini akan dikaji mengenai tekanan anggaran waktu,

locus of control, komitmen organisasi dan pengalaman.

Dalam teori atribusi Correspondent Inference, perilaku berhubungan

dengan sifat atau karakteristik personal, berarti dengan melihat perilakunya dapat

diketahui dengan pasti sikap atau karakteristik orang tersebut serta prediksi

perilaku seseorang dalam menghadapi situasi tetentu. Hubungan yang demikian

adalah hubungan yang dapat disimpulkan (correspondent inference), (Febrina,

2012). Hubungan tersebut dapat diamati melalui hal berikut.

1) Melihat kewajaran perilaku. Orang yang bertindak wajar sesuai dengan

keinginan masyarakat, sulit untuk dikatakan bahwa tindakannya

merupakan cermin karakternya, bisa saja karena suatu keharusan.

2) Pengamatan terhadap perilaku yang terjadi pada situasi yang

memunculkan beberapa pilihan.

3) Memberikan peran berbeda dengan peran yang sudah biasa dilakukan.

17

baru, tampak keaslian perilaku yang merupakan gambaran

kepribadiannya.

Gordon dan Graham (2006) menjelaskan situasi di sekitar yang

menyebabkan perilaku seseorang dalam persepsi sosial disebut dengan

dispositional attributions dan situational attributions. Dispositional attributions

merupakan penyebab internal yang mengacu pada aspek perilaku individual yang

ada dalam diri seseorang, misalnya keperibadian, persepsi diri, kemampuan, dan

motivasi. Sedangkan situational attributions merupakan penyebab eksternal yang

mengacu pada lingkungan sekitar yang dapat mempengaruhi perilaku, misalnya

kondisi sosial, nilai-nilai sosial, dan pandangan masyarakat.

Penelitian ini menggunakan teori atribusi karena peneliti melakukan

studi empiris untuk mengetahui faktor-faktor yang mempengaruhi auditor dalam

menerima dysfunctional audit behavior, khususnya pada karakteristik personal

auditor itu sendiri. Karakteristik personal menjadi penentu utama dalam

penerimaan dysfunctional audit behavior karena merupakan faktor internal yang

mendorong seorang individu untuk melakukan suatu aktivitas (Febrina, 2012).

Berdasarkan teori Konsensus Weiner (Febrina, 2012), keberhasilan dan

kegagalan memiliki penyebab internal atau eksternal. Ketika seseorang dengan

need of achievement tinggi telah sukses, dia akan menganggap keberhasilan itu

berasal dari faktor internal (usaha dan kemampuan) serta cenderung menganggap

18

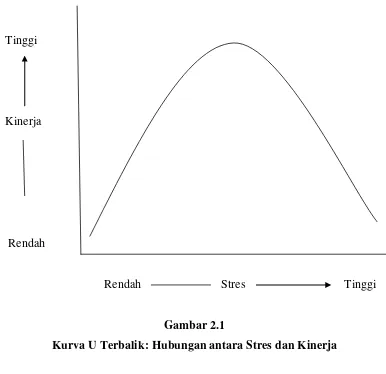

2.1.2 Teori U Terbalik

Hubungan antara stress dan kinerja dalam sejumlah penelitian banyak

dijelaskan dengan menggunakan pola U terbalik. Pola U terbalik pertama kali

didokumentasikan oleh Yerkes dan Dodson pada tahun 1908 yang dikenal sebagai

hukum Yerkes-Dodson (Adler dan Fich, 2012), yang menyatakan kinerja

meningkat sesuai dengan stimulus tetapi hanya pada sampai titik tertentu, ketika

tingkat stimulus menjadi tinggi, kinerja justru menurun, sehingga disimpulkan

terdapat stimulus optimal untuk aktivitas tetentu. Menurut Baumler (1994) dalam

Adler dan Fich (2012), hukum ini telah digunakan untuk menjelaskan pengaruh

reward, motivasi, stimulus, dan stres pada pembelajaran, kinerja, pemecahan

masalah atau memori. Penelitian dalam psikologi telah menemukan bukti

hubungan lengkung antara stimulus (arousal) dan kinerja (performance).

Robbins (2015:435) menyatakan level stress yang rendah hingga sedang

memberikan stimulus terhadap individu untuk dapat bekerja lebih baik, lebih

intesns, atau lebih cepat. Sebaliknya, level stres yang tinggi akan memberikan

banyak tuntutan yang dapat menghasilkan kinerja yang lebih rendah. Beberapa

studi telah memberikan bukti yang mendukung hukum Yerkes-Dodson, seperti

Choo (1995); Kelly dan Margheim (1990); Kelly dan McGrath (1982);. Smith et

al. (1997); Sweeney dan Pierce (2004) dalam Bowrin dan King (2010). Choo

(1986) dalam Silaban (2009) menemukan terdapat hubungan bentuk U-terbalik

antara stress kerja dengan kinerja tugas. Choo (1995) dalam Bowrin dan King

(2010) melaporkan hubungan antara tekanan waktu dan keakuratan penilaian

auditor berbentuk U terbalik. Dalam melaksanakan pekerjaannya, auditor berpacu

19

menimbulkan tekanan bagi auditor yang menyebabkan stress. Stress dalam tahap

rendah hingga menengah tersebut akan memacu auditor dalam melaksanakan

pekerjaan, sehingga menjadi lebih intensif dan lebih baik. Oleh karena itu, auditor

dapat memenuhi anggaran waktu yang telah ditetapkan tanpa mengabaikan

kualitas dengan tetap memperhatikan independensi, kode etik dan prinsip-prinsip

yang berlaku.

Tinggi

Kinerja

Rendah

Rendah Stres Tinggi

Gambar 2.1

Kurva U Terbalik: Hubungan antara Stres dan Kinerja

2.1.3 Tekanan Anggaran Waktu

Tekanan anggaran waktu merupakan kendala yang terjadi pada perikatan

20

melaksanakan seluruh tugas audit (DeZoort dan Lord, 1997). Temuan hasil survey

yang dilakukan secara luas di Amerika Serikat oleh Rhode mengindikasikan

adanya insiden yang menganggu dari perilaku disfungsional auditor yang

utamanya disebabkan oleh tekanan anggaran waktu (Otley dan Pierce 1996b).

Pada saat seorang auditor mengalami tekanan anggaran waktu, maka

auditor akan memberikan respon dengan dua cara, yaitu fungsional dan

disfungsional (De Zoort dan Lord, 1997). Tipe fungsional merupakan perilaku

auditor untuk bekerja lebih baik dan menggunakan waktu sebaik-baiknya (Kelley

dan Seiler, 1982; Cook dan Kelley, 1991; Otley dan Pierce, 1996a). Tipe

disfungsional merupakan perilaku auditor yang berpotensi menyebabkan perilaku

penurunan kualitas audit (Rhode dalam Simanjuntak 2008). Akers dan Eton

(2003) menyatakan, saat auditor merasakan tekanan anggaran waktu selama

pelaksanaan tugas audit, maka auditor kemungkinan bertindak dengan cara

fungsional, dengan melaksanan prosedur audit sebagaimana mestinya dan

melaporkan waktu sesungguhnya yang digunakan dalam pelaksanaan tugas

tersebut, dengan cara disfungsional, yaitu tidak melakukan prosedur audit

sebagaimana mestinya, tetapi auditor mengklaim bahwa mereka telah melakukan

prosedur audit sebagaimana mestinya. Cara disfungsional ini merupakan cara

auditor mengatasi tekanan anggaran waktu dengan perilaku penurunan kualitas

audit.

Standar audit, sebelum melaksanakan audit, auditor harus merencanakan

dan mengendalikan pekerjaannya secara efektif dan efisien. Semakin

kompetitifnya setiap KAP dalam memberikan jasa audit, KAP dituntut untuk

21

kompeten yang cukup dalam memenuhi standar professional, dan sisi lain KAP

diharuskan melakukan efisiensi melalui pengendalian biaya audit. Sebagian besar

biaya audit ditimbulkan oleh waktu audit, maka untuk meningkatkan efisiensi

salah satu usaha yang sering ditempuh KAP adalah menetapkan anggaran waktu

audit secara ketat. Akibatnya, auditor merasa tertekan, dan dapat merugikan

publik, yaitu memunculkan perilaku yang mengancam kualitas audit. Berikut

tindakan yang mungkin dilakukan oleh auditor yang merasakan tekanan anggaran

waktu:

1) Melaksanakan proses audit sebagaimana mestinya dan melaporkan waktu

sebenarnya yang digunakan dalam pelaksanaan tugas tersebut.

2) Melaksanakan prosedur audit sebagaimana mestinya, tetapi memanipulasi

catatan waktu dengan tidak melaporkan waktu sebenarnya yang digunakan

untuk pelaksanaan tugas audit.

3) Tidak melakukan prosedur audit sebagaimana mestinya, tetapi auditor

mengklaim bahwa mereka telah melakukan prosedur audit sebagaimana

mestinya. Dalam hal ini auditor menanggulangi keandalan dengan perilaku

reduksi kualitas audit.

2.1.4 Locus of Control

Locus of control atau pusat kendali adalah salah satu variabel kepribadian

(personility), yang membedakan perilaku atau tindakan seseorang dengan orang

lain. Seseorang yang meyakini keberhasilan atau kegagalan yang dialaminya

berada dalam kontrolnya disebut memiliki locus of control internal, sedangkan

22

control yaitu tingkat dimana individu meyakini bahwa mereka adalah sebagai

penentu nasib mereka sendiri (Robbins, 2008:138). Locus of control

menggambarkan tingkat keyakinan seseorang yang dapat mengendalikan

faktor-faktor yang mempengaruhi keberhasilan atau kegagalan yang dialaminya (Rotter,

1966). Locus of control terdiri atas locus of control internal dan locus of control

eksternal. Seseorang yang meyakini keberhasilan atau kegagalan yang dialaminya

berada dalam kontrolnya disebut memiliki locus of control internal, sedangkan

individu yang meyakini bahwa tindakan yang mereka lakukan mempengaruhi apa

yang terjadi pada diri mereka dikendalikan oleh kekuatan luar yang di luar

kontrolnya, seperti kesempatan atau keberuntungan disebut memiliki locus of

control eksternal (Lefcourt, 1982). Auditor yang memiliki locus of control

eksternal cenderung untuk berperilaku disfungsional dibandingkan dengan auditor

yang memiliki locus of control internal.

Silaban (2009) menyatakan dalam literatur psikologi ditunjukkan

beberapa perbedaan perilaku individual yang diakibatkan oleh locus of control

individu, yaitu:

1) Perbedaan atas tanggung jawab atau konsekuensi dari suatu tindakan yang

dilakukan.

Individu yang memiliki locus of control internal pada umumnya lebih

bertanggung jawab atas konsekuensi dari tindakan yang mereka perbuat

dibandingkan dengan individu dengan locus of control ekternal.

2) Perbedaan dalam memandang keterkaitan dari suatu kejadian dengan

23

Individu dengan locus of control internal memandang kejadian atau

pengalaman adalah saling berkaitan dan mereka belajar dari pengalaman

yang berulang, pada pihak lain individu yang memiliki locus of control

eksternal cenderung memandang suatu kejadian atau pengalaman tidak

berhubungan dengan kejadian berikutnya dan mereka tidak belajar dari

pengalaman.

3) Saat memandang suatu kondisi atau keadaan yang mereka hadapi.

Individu yang memiliki locus of control internal cenderang memandang

suatu keadaan atau kondisi sebagai peluang atau kondisi yang tidak

menimbulkan tekanan (stres), sedangkan pihak yang memiliki locus of

control eksternal cenderung memandang suatu kondisi atau keadaan sebagai

ancaman atau menimbulkan tekanan stres.

4) Perbedaan dalam menanggulangi tekanan.

Pada saat mengatasi suatu kondisi yang dapat menimbulkan stres individu

yang memiliki locus of control internal cenderung menggunakan strategi

berfokus masalah yaitu dengan mengelola atau merubah tekanan, sementara

individu dengan locus of control eksternal cenderung menggunakan strategi

berfokus emosi yaitu dengan menyerah pada masalah.

Hasil penelitian Donnelly et al. (2003) dan Wintari (2015) menunjukkan

adanya hubungan yang positif antara locus of control eksternal dengan

24

2.1.5 Komitmen Organisasi

Komitmen organisasi merupakan keyakinan dan dukungan yang kuat

terhadap nilai dan sasaran (goal) yang ingin dicapai organisasi, komitmen

organisasional merupakan siakp yang menunjukkan “loyalitas” karyawan dan

merupakan proses berkelanjutan bagaimana seorang anggota organisasi

mengekspresikan perhatian mereka kepada kesusksesan dan kebaikan

organisasinya (Luthans dalam Setiyadi, 2002). Robbins dan Judge (2008)

mendefinisikan komitmen organisasi sebagai suatu keadaan dimana seseorang

individu memihak organisasi serta tujuan-tujuan dan keinginannya untuk

mempertahankan keanggotannya dalam organisasi. Komitmen dibutuhkan oleh

organisasi agar sumber daya manusia yang kompeten di dalam organisasi dapat

terjaga dan terpelihara dengan baik. Tanpa adanya komitmen organisasi yang kuat

dalam diri setiap individu, tidak akan mungkin suatu organisasi dapat berjalan

dengan maksimal. Komitmen yang kuat sangat berhubungan erat dengan rasa

memiliki individu setiap organisasi.

Komitmen organisasi ini ditandai dengan adanya kepercayaan dan

penerimaan yang kuat atas tujuan dan nilai-nilai organisasi, kemauan untuk

mengusahakan tercapainya tujuan organisasi, dan keinginan yang kuat untuk

mempertahankan diri dalam organisasi. Individu yang memiliki komitmen yang

tinggi akan cenderung lebih sesuai dengan tujuan dan nilai-nilai organisasi, mau

memberikan kontribusi lebih kepada organisasi dan berinisiatif memberikan

manfaat kepada organisasi. Hal ini menunjukkan bahwa individu dengan

25

2.1.6 Pengalaman

Menurut Noviari dkk. (2001) mendefinisikan pengalaman sebagai

lamanya seseorang menghabiskan waktu untuk berkarya dalam menerapkan

keahliannya di masyarakat. Gusnardi (2003) mengemukakan bahwa pengalaman

audit (audit experience) dapat diukur dari jenjang jabatan dalam struktur tempat

auditor bekerja, tahun pengalaman, gabungan antara jenjang jabatan, keahlian

yang dimiliki auditor yang berhubungan dengan audit, serta pelatihan-pelatihan

yang pernah diikuti oleh auditor tentang audit. Masalah penting yang

berhubungan dengan pengalaman auditor akan berkaitan dengan tingkat ketelitian

auditor.

Menurut Butt (1988) memperlihatkan dalam penelitiannya bahwa auditor

yang berpengalaman akan membuat pertimbangan yang relatif lebih baik dalam

tugas-tugas profesionalnya, daripada auditor yang kurang berpengalaman. Jadi

seorang auditor yang lebih berpengalaman akan lebih tinggi tingkat skeptisme

profesionalnya dibandingkan dengan auditor yang kurang berpengalaman.

Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan

secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan

yang terbaik. Menurut Herliansyah (2006), seseorang dengan lebih banyak

pengalaman dalam suatu bidang memiliki lebih banyak hal tersimpan dalam

ingatannya dan dapat mengembangkan suatu pemahaman yang baik mengenai

peristiwa-peristiwa. Hal ini dipertegas oleh Haynes et al. (1998) yang menemukan

bahwa pengalaman audit yang dimiliki auditor ikut berperan dalam menentukan

26

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik

bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi

yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan

berpengalaman dalam bidang industri yang digeluti kliennya (Arens dkk., 2000).

Pengalaman akuntan publik akan terus meningkat seiring dengan makin

banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan

perusahaan yang diaudit sehingga akan menambah dan memperluas

pengetahuannya di bidang akuntansi dan auditing (Christiawan, 2002). Hal

tersebut mengindikasikan bahwa semakin lama masa kerja dan pengalaman yang

dimiliki auditor maka akan semakin baik dan meningkat pula kualitas audit yang

dihasilkan (Alim dkk., 2007).

2.1.7 Perilaku Penurunan Kualitas Audit

Hasil-hasil penelitian terdahulu menunjukkan terdapat ancaman terhadap

penurunan kualitas audit sebagai akibat audit disfungsional yang kadang-kadang

dilakukan auditor dalam praktik audit (misalnya: Alderman dan Deitrick, 1982;

Kelley dan Margheim, 1990; Pierce dan Sweeney, 2004). Perilaku audit

disfungsional adalah setiap tindakan yang dilakukan auditor selama pelaksanaan

program audit yang dapat mereduksi kualitas audit baik secara langsung maupun

tidak langsung (Otley dan Pierce, 1996).

Kegiatan auditor tidak lepas dari masalah keperilakuan, seperti adanya

kemungkinan auditor melakukan penyimpangan perilaku yang nantinya dapat

27

Tingkat perilaku disfungsional yang sangat mengganggu berhubungan dengan

profesi auditing (Otley dan Pierce, 1995). Menurut Jansen dan Glinow (1985)

dalam Malone dan Roberts (1996), perilaku individu merupakan refleksi dari sisi

personalitasnya sedangkan faktor situsional yang terjadi saat itu akan mendorong

seseorang untuk membuat suatu keputusan. Dari pendapat tersebut, dapat

disimpulkan bahwa perilaku disfungsional audit dapat disebabkan oleh faktor

karakteristik personal dari auditor (faktor internal) serta faktor situsional saat

melakukan audit (faktor eksternal). Faktor situsional yang diuji dalam penelitian

adalah tekanan anggaran waktu dalam pelaksanaan audit. Karakteristik individual

auditor yang dikaji dalam penelitian ini adalah locus of control, komitmen auditor

terhadap organisasinya dan pengalaman. Auditor sebagai individu yang memiliki

faktor bawahan juga diperkirakan mempengaruhi kinerja auditor. Faktor bawahan

berupa locus of control, pengalaman dan kemampuan yang dirasakan (Enko dan

Gudono, 2007).

Perilaku penurunan kualitas audit mengakibatkan bukti-bukti yang

dikumpulkan selama pelaksanaan audit tidak dapat diandalkan sehingga

bukti-bukti tersebut tidak kompeten dan cukup sebagai dasar memadai bagi auditor

dalam mendeteksi kekeliruan dan ketidakberesan yang terdapat dalam laporan

keuangan yang diaudit (Silaban, 2009). Perilaku penurunan kualitas audit

diantaranya adalah penghentian prematur atas prosedur audit, menerima

penjelasan klien yang lemah, membuat ulasan dokumen klien secara dangkal,

gagal meneliti kesesuaian prinsip akuntansi yang diterapkan klien, dan

28

1996; Otley dan Pierce, 1996a). Menurut Silaban (2009) tindakan-tindakan yang

disebutkan tadi di atas secara langsung mereduksi kualitas audit karena auditor

memilih untuk tidak melaksanakan seluruh tahapan program audit secara cermat

dan seksama.

Tindakan penggantian prosedur audit (altering of audit procedure) juga

termasuk sebagai tindakan yang mereduksi kualitas audit secara langsung. Pada

umumnya tindakan ini dilakukan karena auditor beroendapat bahwa prosedur

yang telah ditetapkan memerlukan waktu yang lama untuk diterapkan sehingga

auditor melakukan penggantian prosedur audit sesuai dengan kehendaknya.

Prosedur audit yang tidak sesuai dengan peraturan yang ditetapkan menyebabkan

hasil audit diragukan kualitasnya.

Perilaku yang mereduksi kualitas audit langsung (RKA) dapat

digolongkan sebagai perilaku tidak etis. Perilaku tidak etis adalah setiap tindakan

yang diperbuat seseorang yang dapat berdampak buruk pada pihak lain, dan

tindakan tersebut menyimpang dari aturan yang berlaku dan secara moral tidak

dapat diterima (Jones, 1991).

2.2 HasilPenelitian Sebelumnya

Penelitian Cook dan Kelly (1988), variabel yang digunakan tekanan

anggaran waktu yang dirasakan auditor dalam pelaksanaan audit dan cara yang

ditempuh auditor untuk menanggulanggi tekanan anggaran waktu. Sampel

penelitian adalah 73 auditor dari semua level. Hasil penelitian menunjukkan

29

hasil studi 1982, auditor senior dan staf auditor cenderung menghadapai tekanan

anggaran waktu yang lebih besar daripada auditor posisi level atas (partner dan

manajer), dan cara yang ditempuh auditor dalam mengatasi tekanan anggaran

waktu cenderung dengan melakukan perilaku audit disfungsional. Persamaan

dengan penelitian ini adalah variabel yang digunakan sama, yaitu tekanan

anggaran waktu dan perilaku penurunan kualitas audit. Perbedaan dengan

penelitian ini adalah tidak menggunakan locus of control; komitmen organisasi;

pengalaman serta waktu dan tempat penelitian yang digunakan berbeda.

Penelitian Otley dan Pierce (1996b), variabel yang digunakan tekanan

anggaran waktu; komitmen profesional; dan gaya kepemimpinan manajer pada

perilaku audit disfungsional. Sampel penelitian adalah 356 auditor senior pada

tiga perusahaan yang tergolong dalam The Big Six di Irlandia. Kuesioner yang

dapat digunakan 260 buah. Hasil penelitian menunjukkan ketercapaian anggaran

waktu dan gaya kepemimpinan manajer berpengaruh pada perilaku audit

disfungsional; serta komitmen profesional tidak berpengaruh pada perilaku audit

disfungsional. Persamaan dengan penelitian ini adalah variabel yang digunakan

sama, yaitu tekanan anggaran waktu dan perilaku penurunan kualitas audit.

Perbedaan dengan penelitian ini adalah tidak menggunakan locus of control;

komitmen organisasi; pengalaman serta waktu dan tempat penelitian yang

digunakan berbeda.

Penelitian Coram, et al (2003), variabel yang digunakan karakteristik

individu yaitu locus of control internal dan locus of control eksternal pada

30

Kuesioner yang digunakan sebanyak 106 buah. Hasil penelitian menunjukkan

bahwa auditor dengan locus of control eksternal lebih menerima perilaku audit

disfungsional dibandingkan auditor yang memiliki locus of control internal.

Persamaan dengan penelitian ini adalah variabel yang digunakan sama, yaitu

locus of control internal dan eksternal dan perilaku penurunan kualitas audit.

Perbedaan dengan penelitian ini adalah tidak menggunakan tekanan anggaran

waktu; komitmen organisasi; pengalaman serta waktu dan tempat penelitian yang

digunakan berbeda.

Penelitian dilakukan oleh Simanjuntak (2008), variabel yang digunakan

time budget pressure dan risiko kesalahan pada penurunan kualiatas audit.

Populasi penelitian adalah auditor yang bekerja pada Kantor Akuntan Publik The

Big Four dan Non- The Big Four di Jakarta. Hasil penelitian menunjukkan bahwa

tekanan anggaran waktu dan resiko audit berpengaruh pada perilaku penurunan

kualitas audit. Persamaan dengan penelitian ini adalah variabel yang digunakan

sama, yaitu tekanan anggaran waktu dan perilaku penurunan kualitas audit.

Perbedaan dengan penelitian ini adalah tidak menggunakan locus of control;

komitmen organisasi; pengalaman serta waktu dan tempat penelitian yang

digunakan berbeda.

Penelitian yang dilakukan oleh Silaban (2009), variabel yang digunakan

adalah locus of control, komitmen profesional, tekanan anggaran waktu audit,

posisi auditor, tipe KAP, perilaku reduksi kualitas audit, dan underreporting of

time. Sampel penelitian, yaitu 1.500 responden di 90 KAP di Kota Jakarta,

31

(locus of control dan dimensi komitmen profesional) berpengaruh pada tekanan

anggaran waktu yang dirasakan dan perilaku audit disfungsional (RKA dan URT);

selanjutnya tekanan anggaran waktu yang dirasakan berpengaruh terhadap

perilaku audit disfungsional; serta posisi auditor di KAP dan tipe KAP

berpengaruh pada model perilaku audit disfungsional (RKA dan URT).

Persamaan dengan penelitian ini adalah variabel yang digunakan sama, yaitu

locus of control; tekanan anggaran waktu audit; dan perilaku reduksi kualitas

audit. Perbedaannya adalah penelitian ini tidak menggunakan komitmen

organisas; pengalaman; serta waktu dan tempat penelitian yang digunakan

berbeda.

Penelitian yang dilakukan oleh Indarto (2011) variabel yang digunakan

time pressure atas prosedur audit berpengaruh positif dan signifikan terhadap

penghentian premature atas prosedur audit. Sebaliknya variabel review procedure

dan quality control oleh Kantor Akuntan Publik, Komitmen pada organisasi

auditor; komitmen professional auditor; prosedur dan kesadaran etis berpengaruh

negatif secara signifikan terhadap penghentian prematur atas prosedur audit.

Sedangkan pengalaman dalam mengaudit meski berpengaruh negatif pada

penghentian prematur atas prosedur audit. Sampel penelitian adalah 71 auditor di

Akuntan Publik di Semarang. Persamaan dengan penelitian ini adalah variabel

yang digunakan sama, yaitu time pressure; ,komitmen organisasi; dan

pengalaman. Perbedaannya adalah penelitian ini tidak menggunakan locus of

32

Penelitian yang dilakukan oleh Triono dkk. (2012), variabel yang

digunakan adalah locus of control, komitmen organisasional, posisi auditor di

KAP, dan perilaku disfungsional audit. Hasil penelitiannya, yaitu: locus of control

berpengaruh negatif signifikan terhadap komitmen organisasional; locus of

control berpengaruh positif signifikan terhadap penerimaan perilaku disfungsional

audit; posisi auditor berpengaruh positif dan signifikan terhadap komitmen

organisasional; posisi auditor berpengaruh negatif signifikan terhadap penerimaan

perilaku disfungsional audit; komitmen organisasional berpengaruh negatif

signifkan terhadap penerimaan perilaku disfungsional audit; locus of control,

posisi auditor, dan komitmen organisasional mempunyai pengaruh yang

signifikan terhadap penerimaan perilaku disfungsional audit. Persamaan dengan

penelitian ini adalah variabel yang digunakan sama, yaitu locus of control;

komitmen organisasi; dan perilaku disfungsional audit. Perbedaannya adalah

penelitian ini tidak menggunakan tekanan anggaran waktu audit; pengalaman;

serta waktu dan tempat penelitian yang digunakan berbeda.

Penelitian Hastuti (2013) membuktikan bahwa tekanan anggaran waktu

berhubungan positif dengan perilaku audit disfungsional, yang artinya semakin

tinggi tekanan anggaran waktu yang dirasakan auditor, maka kecenderungan

melakukan perilaku penurunan kualitas audit semakin meningkat. Locus of

control eksternal berpengaruh positif dengan perilaku audit disfungsional yang

artinya semakin tinggi locus of control eksternal seorang auditor, maka semakin

tinggi juga keinginan auditor tersebut untuk melakukan perilaku penurunan

33

penurunan kualitas audit, artinya semakin tinggi locus of control internal yang

dimiliki seseorang maka semakin kecil keinginan auditor melakukan tindakan

penurunan kualitas audit. Hasil penelitian komitmen professional afektif, kontinu,

dan normatif berhubungan negatif dengan perilaku penurunan kualitas audit. Hal

ini berarti bahwa auditor yang memiliki komitmen professional afektif, kontinu,

dan normatif rendah lebih cenderung melakukan perilaku penurunan kualitas audit

dibandingkan auditor yang memiliki komitmen profesional afektif, kontinu, dan

normatif kuat.

Wintari (2015) membuktikan bahwa tekanan anggaran waktu

berhubungan positif dengan perilaku audit disfungsional, yang artinya semakin

tinggi tekanan anggaran waktu yang dirasakan auditor, maka kecenderungan

melakukan perilaku penurunan kualitas audit semakin meningkat. Locus of

control eksternal berpengaruh positif dengan perilaku audit disfungsional yang

artinya semakin tinggi locus of control eksternal seorang auditor, maka semakin

tinggi juga keinginan auditor tersebut untuk melakukan perilaku penurunan

kualitas audit. Locus of control internal berpengaruh negatif terhadap perilaku

penurunan kualitas audit, artinya semakin tinggi locus of control internal yang

dimiliki seseorang maka semakin kecil keinginan auditor melakukan tindakan

penurunan kualitas audit. Hasil penelitian komitmen professional afektif, kontinu,

dan normatif berhubungan negatif dengan perilaku penurunan kualitas audit. Hal

ini berarti bahwa auditor yang memiliki komitmen professional afektif, kontinu,

dan normatif rendah lebih cenderung melakukan perilaku penurunan kualitas audit

34

normatif kuat. Persamaan dengan penelitian ini adalah variabel yang digunakan

sama, yaitu locus of control eksternal; tekanan anggaran waktu audit; dan perilaku

disfungsional audit. Populasi penelitian adalah seluruh pegawai yang berstatus

sebagai pejabat fungsional auditor di Perwakilan BPKP Provinsi Bali yang

berjumlah 70 orang di tahun 2015. Perbedaannya adalah penelitian ini tidak

menggunakan komitmen organisasi; pengalaman; serta waktu dan tempat