i Universitas Kristen Maranatha

ABSTRAK

Tingkat persaingan yang semakin tinggi menuntut perusahaan agar menghasilkan suatu produk yang memiliki kualitas yang baik, dan juga dengan harga yang murah. Sekarang ini, konsumen semakin tidak toleran dengan kualitas produk yang rendah. Suatu perusahaan yang ingin tetap bertahan dan terus berkembang, harus senantiasa melakukan perbaikan di semua bidang usahanya, terutama perbaikan dalam hal kualitas produknya. Oleh karena itu, sangat penting bagi perusahaan untuk menganalisis dan melaporkan biaya kualitas secara periodik.

Obyek penelitian dalam skripsi ini yaitu Perusahaan Perseorangan Kartika Sari. Perusahaan yang terkenal sebagai pelopor bolen pisang ini, memiliki banyak pesaing-pesaing baru yang terus bermunculan. Perusahaan harus terus menjaga dan meningkatkan kualitas produknya agar bisa tetap bertahan dan terus berkembang. Dengan melakukan perbaikan kualitas secara berkelanjutan, perusahaan dapat meningkatkan kinerja perusahaan dalam jangka panjang. Perusahaan yang berfokus pada kualitas, akan semakin ahli atas produk dan proses produksi, sehingga akan menekan biaya pada masa yang akan datang.

Analisis biaya kualitas membagi biaya kualitas ke dalam empat jenis biaya kualitas, yaitu prevention costs, appraisal costs, internal failure costs, dan

external failure costs. Selain itu, dilakukan juga pengujian regresi menggunakan software SPSS 11,0 untuk menguji pengaruh biaya kualitas terhadap biaya

produksi. Namun hasil yang didapat dari pengujian tersebut tidak signifikan. Hal tersebut bisa saja terjadi mengingat data yang penulis teliti merupakan data-data selama dua tahun saja, yaitu tahun 2006 dan 2007. Hal itu juga bisa timbul karena adanya pengaruh dari faktor-faktor lain yang tidak diteliti oleh penulis.

v Universitas Kristen Maranatha

DAFTAR ISI

ABSTRAK...i

KATA PENGANTAR...ii

DAFTAR ISI...v

DAFTAR TABEL...x

DAFTAR GAMBAR...xii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian...1

1.2. Identifikasi Masalah...3

1.3. Maksud dan Tujuan Penelitian...4

1.3.1. Maksud Penelitian...4

1.3.2. Tujuan Penelitian...4

1.4. Kegunaan Hasil Penelitian...5

1.5. Rerangka Pemikiran dan hipotesis...6

1.5.1. Rerangka Pemikiran...6

1.5.2. Hipotesis...10

1.6. Metode Penelitian...10

vi Universitas Kristen Maranatha BAB II TINJAUAN PUSTAKA

2.1. Akuntansi Biaya...12

2.1.1. Pengertian Akuntansi Biaya...12

2.1.2. Tujuan Akuntansi Biaya...12

2.2. Biaya...14

2.2.1. Pengertian Biaya...14

2.2.2. Klasifikasi Biaya...14

2.3. Biaya Produksi...18

2.3.1. Pengertian Biaya Produksi...19

2.3.2. Unsur-unsur Biaya Produksi...19

2.3.2.1. Biaya Bahan Baku Langsung...19

2.3.2.2. Biaya Tenaga Kerja Langsung...21

2.3.2.3. Biaya Overhead Pabrik...22

2.4. Kualitas...23

2.4.1. Pengertian Kualitas...23

2.4.2. Peranan Kualitas...24

2.4.3. Dimensi Kualitas...25

2.4.4. Teknik-teknik yang Digunakan untuk Menganalisis Masalah Kualitas...28

2.5. Biaya Kualitas...30

2.5.1. Pengertian Biaya Kualitas...30

2.5.2. Kegiatan yang Berhubungan dengan Kualitas...31

vii Universitas Kristen Maranatha

2.5.4. Laporan Biaya Kualitas...36

2.5.5. Biaya Kualitas Optimal...38

2.5.6. Manfaat dan Kelemahan dari Informasi Biaya Kualitas...41

2.5.7. Hubungan antara Analisis Biaya Kualitas dengan Biaya Produksi...43

2.6. Pengertian Efisiensi...44

BAB III OBYEK DAN METODOLOGI PENELITIAN 3.1. Obyek Penelitian...48

3.1.1. Sejarah Singkat Perusahaan...48

3.1.2. Struktur Organisasi dan Uraian Tugas...50

3.1.2.1. Struktur Organisasi Perusahaan Perorangan Kartika Sari...50

3.1.2.2. Uraian Tugas...52

3.1.3. Produk yang Dihasilkan...54

3.2. Metodologi Penelitian...55

3.2.1. Metode Penelitian...55

3.2.2. Teknik Pengumpulan Data...57

3.2.3. Operasionalisasi Variabel...58

viii Universitas Kristen Maranatha BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian...65

4.1.1. Pengendalian Kualitas di Perusahaan Perorangan Kartika Sari...65

4.1.1.1. Kegiatan Pengendalian Kualitas...65

4.1.1.2. Faktor-faktor yang Mempengaruhi Kualitas...67

4.1.2. Biaya Kualitas di Perusahaan Perseorangan Kartika Sari...68

4.1.2.1. Unsur Biaya Kualitas...69

4.1.2.2. Penggolongan Biaya Kualitas...71

4.1.2.3. Persentase Biaya Kualitas...74

4.1.3. Biaya Produksi di Perusahaan Perseorangan Kartika Sari....78

4.2. Pembahasan...79

4.2.1. Pandangan Biaya Kualitas Optimal...79

4.2.1.1. Pandangan kualitas yang dapat diterima/Pandangan tradisional (Biaya kualitas AQL)...81

4.2.1.2. Pandangan cacat nol/Pandangan kontemporer (Biaya kualitas kontemporer)...90

4.2.2. Pengaruh Biaya Kualitas Terhadap Biaya Produksi...95

4.2.2.1. Data-data yang Digunakan...95

4.2.2.2. Pengujian Hipotesis...96

ix Universitas Kristen Maranatha 4.2.3.1. Pengaruh Biaya Pengendalian Terhadap Biaya

Produksi...99 4.2.3.2. Pengaruh Biaya Kegagalan Terhadap Biaya

Produksi...100

BAB V KESIMPULAN DAN SARAN

x Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 3.1 Operasionalisasi Variabel Biaya Kualitas Terhadap Biaya

Produksi...60 Tabel 3.2 Nilai-nilai dari Koefisien Korelasi...62 Tabel 4.1 Jenis-jenis Biaya Kualitas Perusahaan Perorangan Kartika

Sari Tahun 2006 dan 2007...70 Tabel 4.2 Laporan Biaya Kualitas Perusahaan Perorangan Kartika Sari

Tahun 2006 dan 2007...73 Tabel 4.3 Persentase Biaya Kualitas Perusahaan Perorangan Kartika

Sari Tahun 2006 dan 2007...74 Tabel 4.4 Biaya Produksi Perusahaan Perorangan Kartika Sari pada

Tahun 2006 dan 2007...78 Tabel 4.5 Perbandingan Biaya Kualitas dengan Biaya Produksi Kartika

Sari Tahun 2006 dan 2007...79 Tabel 4.6 Biaya Pengendalian dan Biaya Kegagalan Kartika Sari Tahun

2006 dan 2007...80 Tabel 4.7 Perubahan (Kenaikan/Penurunan) Biaya Kualitas Kartika

Sari dari Tahun 2006 ke Tahun 2007...80 Tabel 4.8 Biaya Pengendalian dan Biaya Kegagalan Kartika Sari untuk

xi Universitas Kristen Maranatha

Tabel 4.11 Correlations...87

Tabel 4.12 Model Summary...87

Tabel 4.13 Anovab...89

Tabel 4.14 Biaya Pencegahan dan Biaya Penilaian Kartika Sari untuk Tahun 2006 dan 2007...90

Tabel 4.15 Coefficientsa...92

Tabel 4.16 Correlations...93

Tabel 4.17 Model Summary...93

Tabel 4.18 Anova...94

Tabel 4.19 Biaya Kualitas dan Biaya Produksi Kartika Sari untuk Tahun 2006 dan 2007...95

Tabel 4.20 Coefficientsa...97

Tabel 4.21 Coefficientsa...99

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1.1 Rerangka Pemikiran...9

Gambar 2.1 Grafik Biaya Kualitas AQL...39

Gambar 2.2 Grafik Biaya Kualitas Kontemporer...41

Gambar 2.3 Pengertian Efisiensi Dilihat dari Unsur Kegiatan...45

Gambar 2.4 Pengertian Efisiensi Dilihat dari Unsur Hasil ...46

Gambar 3.1 Struktur Organisasi Perusahaan Perorangan Kartika Sari...51

Gambar 3.2 Operasionalisasi Variabel...59

Gambar 4.1 Diagram Batang Biaya Kualitas Perusahaan Perorangan Kartika Sari pada Tahun 2006 dan 2007...76

Bab 1 Pendahuluan

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Kondisi perekonomian global saat ini menuntut perusahaan baik manufaktur maupun jasa untuk lebih dapat meningkatkan keunggulan bersaingnya. Salah satu usaha yang dapat dilakukan yaitu dengan lebih memperhatikan kualitas dari produknya, terutama kemampuan perusahaan untuk menekan biaya-biaya dan memperbaiki kualitas produknya secara bertahap. Usaha ini akan dapat terwujud dengan adanya pengeluaran atas sejumlah biaya tertentu yang ditujukan untuk menghasilkan produk berkualitas yang disebut dengan biaya kualitas. Biaya ini dikeluarkan perusahaan guna mengawasi dan mengendalikan produk yang dihasilkan agar sesuai dengan spesifikasi yang telah ditetapkan, termasuk apabila terjadi biaya yang harus dikeluarkan karena produk yang dihasilkan mengalami cacat. Usaha pengendalian dan perbaikan biaya kualitas dapat dilakukan dengan pembuatan laporan biaya kualitas secara berkala tiap periode. Dari laporan biaya kualitas ini dapat diketahui secara lebih jelas mengenai tingkat kualitas serta besarnya biaya yang dikeluarkan guna mencapai tingkat kualitas produk dimana sangat bermanfaat bagi pihak manajemen untuk menganalisis biaya. (Kartikasari:2007).

Bab 1 Pendahuluan

Universitas Kristen Maranatha 2

perusahaan perlu memberikan perhatian serius terhadap biaya kualitas. Analisa yang tepat terhadap biaya kualitas memungkinkan perusahaan untuk mengetahui sumber-sumber biaya kualitas yang tidak efisien sehingga dapat diambil tindakan yang tepat dan sesuai untuk mengatasinya. Efisiensi biaya kualitas pada akhirnya juga akan menurunkan biaya produksi dan meningkatkan daya saing perusahaan di pasar. (Felecia:2004).

Seiring dengan perkembangan zaman, perusahaan-perusahaan manufaktur maupun jasa yang tadinya hanya memikirkan untuk meraup keuntungan yang sebesar-besarnya tanpa memperhatikan kepuasan konsumen mulai merubah pola pikir mereka. Mereka mulai memikirkan mengenai kualitas produk/jasa yang mereka hasilkan. Sekarang ini, konsumen semakin tidak toleran dengan adanya barang/jasa yang memiliki kualitas yang rendah. Konsumen bisa dengan mudah berganti merek, apabila mereka tidak puas dengan hasil yang mereka dapatkan.

Suatu perusahaan manufaktur yang ingin tetap bertahan dan terus berkembang, harus senantiasa melakukan perbaikan di semua bidang usahanya, terutama perbaikan kualitas pada bagian produksi. Perusahaan tersebut harus dapat menciptakan produk yang berkualitas baik dan juga harus dapat memuaskan keinginan konsumen.

Bab 1 Pendahuluan

Universitas Kristen Maranatha 3

memproduksi produk yang berkualitas, perusahaan akan mempunyai reputasi yang baik di mata masyarakat, sehingga penjualan di masa mendatang akan meningkat. Pengendalian kualitas memungkinkan terjadinya peningkatan kualitas produk, mengurangi produk cacat, dan meningkatkan tanggung jawab karyawan.

Perusahaan Perorangan Kartika Sari merupakan salah satu perusahaan pelopor bolen pisang yang sudah sangat terkenal baik di Bandung maupun di luar Bandung. Bolen pisang buatan Kartika Sari yang sangat terkenal membuat perusahaan-perusahaan lain ikut serta memproduksi bolen pisang yang sejenis. Dengan munculnya pesaing-pesaing tersebut, Kartika Sari harus mempunyai strategi yang baik. Salah satunya adalah dengan tetap menjaga dan memperbaiki kualitas produknya.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul: ”Peranan Analisis Biaya Kualitas dalam Meningkatkan Efisiensi Biaya Produksi” (Studi Kasus pada

Perusahaan Perorangan Kartika Sari).

1.2. Identifikasi Masalah

Berdasarkan uraian di atas, maka penulis mengidentifikasi masalah sehubungan dengan penelitian yang dilakukan sebagai berikut:

Bab 1 Pendahuluan

Universitas Kristen Maranatha 4

2. Biaya apa saja yang dikeluarkan oleh perusahaan sehubungan dengan dilakukannya kegiatan pengendalian kualitas?

3. Apakah perusahaan sudah melakukan identifikasi dan penggolongan biaya kualitas serta menganalisisnya?

4. Bagaimana usaha yang dilakukan perusahaan untuk meningkatkan efisiensi biaya produksi?

5. Bagaimana peranan analisis biaya kualitas dalam meningkatkan efisiensi biaya produksi?

1.3. Maksud dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Penelitian dimaksudkan agar diperoleh data dan informasi yang cukup atas peranan analisis biaya kualitas dalam meningkatkan efisiensi biaya produksi pada Perusahaan Kartika Sari.

1.3.2. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan menilai faktor-faktor yang mempengaruhi kualitas produk yang dihasilkan oleh perusahaan.

2. Untuk mengetahui dan menilai biaya-biaya yang dikeluarkan oleh perusahaan sehubungan dengan dilakukannya kegiatan pengendalian kualitas.

Bab 1 Pendahuluan

Universitas Kristen Maranatha 5

4. Untuk mengetahui sejauh mana usaha yang dilakukan perusahaan untuk meningkatkan efisiensi biaya produksi.

5. Untuk mengetahui sejauh mana peranan analisis biaya kualitas dalam meningkatkan efisiensi biaya produksi.

1.4. Kegunaan Hasil penelitian

Penelitian ini dilakukan dengan harapan agar hasilnya bermanfaat bagi:

1. Perusahaan yang diteliti

Penulis berharap agar hasil penelitian ini dapat bermanfaat sebagai bahan masukan yang berguna mengenai peranan analisis biaya kualitas untuk menekan biaya produksi, serta sebagai bahan pertimbangan dalam melakukan perubahan yang diperlukan di masa yang akan datang.

2. Penulis

Hasil penelitian ini juga bermanfaat bagi penulis sendiri, yaitu antara lain:

a. Untuk menambah wawasan mengenai teori yang diperoleh selama studi, serta penerapannya dalam praktek dalam suatu perusahaan. b. Untuk memenuhi persyaratan akademis untuk memenuhi ujian

Bab 1 Pendahuluan

Universitas Kristen Maranatha 6

3. Pihak-pihak lain

Penulis berharap agar hasil penelitian ini dapat berguna bagi pihak-pihak lain, khususnya rekan-rekan mahasiswa. Hasil penelitian ini diharapkan bermanfaat untuk menambah wawasan yang dapat berguna sebagai tambahan informasi dan pengetahuan yang mungkin akan diperlukan dan juga bagi mereka yang akan melakukan penelitian serupa.

1.5. Rerangka Pemikiran dan Hipotesis

1.5.1. Rerangka Pemikiran

Setiap perusahaan harus dapat membuat produknya bisa diterima oleh masyarakat dan mampu bersaing di pasar. Banyak cara yang dapat dilakukan perusahaan, misalnya memperbaiki dan meningkatkan kinerja perusahaan dalam menghasilkan produk dengan cara berproduksi secara efektif dan efisien, mengirimkan barang tepat waktu, ataupun dengan menghasilkan barang atau jasa yang berkualitas tinggi dengan harga bersaing.

Bab 1 Pendahuluan

Universitas Kristen Maranatha 7

prioritas. Hal tersebut sesuai dengan yang dikemukakan oleh Hansen dan

Mowen yang diterjemahkan oleh Fitriasari dan Kwary (2005:5):

Kualitas telah menjadi dimensi kompetitif yang penting bagi perusahaan manufaktur maupun jasa, juga bagi usaha kecil dan usaha besar. Penekanan pada kualitas ini telah cukup lama berlangsung hingga saat ini. Beberapa pendapat meyakini bahwa kualitas telah bergeser dari sumber keunggulan strategis menjadi kebutuhan kompetitif.

Sekarang ini, industri yang bergerak di bidang makanan sangat beragam, salah satunya industri yang memproduksi aneka kue. Dalam menjalankan siklus operasinya, perusahaan sering dihadapkan pada produk yang tidak sesuai dengan spesifikasi (produk gagal), yang dapat berakibat pada meningkatnya biaya produksi. Agar kualitas produk dapat terkendali, perusahaan perlu melakukan program pengendalian kualitas. Untuk melaksanakan hal tersebut memerlukan usaha yang tidak mudah serta biaya yang tidak murah.

Dalam hal ini terdapat hubungan yang kuat antara biaya dan kualitas, dimana untuk menjaga kualitas produk perlu ada biaya yang dikeluarkan. Biaya kualitas yang terjadi adalah semua biaya yang dikeluarkan dalam melaksanakan kegiatan pengendalian kualitas, serta biaya yang dikeluarkan sehubungan dengan terjadinya kegagalan atau cacat pada produk yang dihasilkan.

Bab 1 Pendahuluan

Universitas Kristen Maranatha 8

pangsa pasar kita, dan dengan sendirinya pendapatan perusahaan akan meningkat. Seperti yang dikemukakan oleh Hansen dan Mowen (2006:621):

If quality is improved, then customer satisfaction increases; if customer

satisfaction increases, then market share will increase; and if market

share increases, then revenues will increase; moreover, if quality

improves, then operating costs will also decrease.

Menurut Hansen dan Mowen, yang diterjemahkan oleh Fitriasari dan Kwary (2005:8), biaya kualitas itu sendiri terdiri dari beberapa kategori, diantaranya:

1. Prevention costs, yaitu biaya yang terjadi untuk mencegah kualitas

yang buruk pada produk atau jasa yang dihasilkan.

2. Appraisal costs, yaitu biaya yang terjadi untuk menentukan apakah

produk dan jasa telah sesuai dengan persyaratan atau kebutuhan pelanggan.

3. Internal failure costs, yaitu biaya yang terjadi karena produk dan jasa

yang dihasilkan tidak sesuai dengan spesifikasi atau kebutuhan pelanggan.

4. External failure costs, yaitu biaya yang terjadi karena produk dan jasa

yang dihasilkan gagal memenuhi persyaratan atau tidak memuaskan kebutuhan pelanggan setelah produk disampaikan kepada pelanggan.

Bab 1 Pendahuluan

Universitas Kristen Maranatha 9

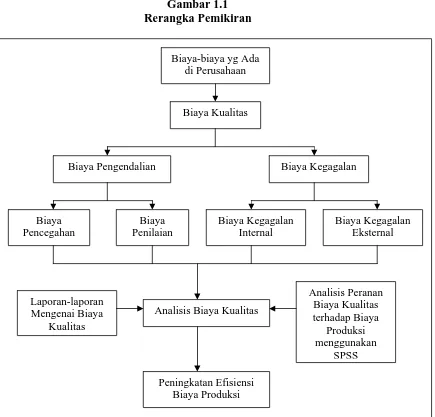

berada pada tingkat seminimum mungkin. Namun, adanya pengurangan biaya kualitas tersebut juga harus diperhatikan agar tidak menurunkan kualitas produk, karena hal tersebut dapat menghilangkan kepercayaan konsumen terhadap produk dari produsen.

Gambar 1.1 Rerangka Pemikiran

Biaya Kualitas

Biaya Pengendalian Biaya Kegagalan

Biaya

Analisis Biaya Kualitas

Peningkatan Efisiensi Biaya Produksi Biaya-biaya yg Ada

Bab 1 Pendahuluan

Universitas Kristen Maranatha 10

1.5.2. Hipotesis

Hipotesis yang dapat diambil dari rerangka pemikiran di atas, yaitu sebagai berikut:

H0: b=0, artinya biaya kualitas tidak berpengaruh terhadap biaya produksi. H1: b≠0, artinya biaya kualitas berpengaruh terhadap biaya produksi.

1.6. Metode Penelitian

Dalam penelitian ini, penulis menggunakan metode penelitian deskriptif analitis dan studi kasus. Metode deskriptif analitis yaitu suatu metode yang berusaha untuk mengumpulkan, mengklasifikasikan, menyajikan, dan menganalisis data sehubungan dengan masalah yang diteliti sehingga dapat memberikan gambaran yang cukup jelas mengenai keadaan objek penelitian yang sebenarnya, dan pada akhirnya dapat menarik suatu kesimpulan berdasarkan penelitian yang dilakukan serta membuat rekomendasi yang diperlukan.

Sedangkan studi kasus merupakan penelitian degan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan.

Pengumpulan data yang dilakukan dalam penelitian ini, diperoleh dengan cara:

1. Penelitian lapangan (Field Research)

Bab 1 Pendahuluan

Universitas Kristen Maranatha 11

diperlukan. Dalam hal ini, penulis dapat memperoleh data primer melalui :

• Wawancara, yaitu mengumpulkan data penelitian dengan melakukan

tanya jawab secara langsung mengenai data dan informasi yang berkaitan dengan laporan yang akan dibahas.

2. Penelitian kepustakaan (Library Research)

Penelitian kepustakaan yaitu penelitian dengan cara mencari dan mengumpulkan literatur-literatur yang berhubungan dengan masalah yang diteliti untuk mendapatkan data sekunder.

1.7. Lokasi dan Waktu Penelitian

Lokasi penelitian dan pengumpulan data dilakukan pada Perusahaan Perorangan Kartika Sari, Bandung. Perusahaan ini bergerak dalam bidang pengolahan roti dan kue, khususnya bolen pisang yang berpusat di Jl. H. Akbar (Kebon Kawung) No. 3 Bandung.

Bab 5 Kesimpulan dan Saran

Universitas Kristen Maranatha 102

BAB 5

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan dari penelitian yang telah penulis lakukan pada Perusahaan Perorangan Kartika Sari, maka penulis dapat menyimpulkan hal-hal sebagai berikut:

• Perusahaan belum melakukan analisis biaya kualitas, termasuk

mengidentifikasi dan menggolongkan biaya kualitas ke dalam 4 jenis biaya kualitas, yang terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal.

• Faktor-faktor yang mempengaruhi kualitas produk yang dihasilkan oleh

perusahaan, antara lain: - Tenaga kerja

- Bahan baku - Proses produksi - Konsumen

- Mesin dan peralatan

• Pengendalian kualitas pada perusahaan sudah cukup baik, dilihat dari

jumlah biaya pengendaliannya yang ditingkatkan pada tahun 2007, yang kemudian menyebabkan biaya kegagalannya menurun.

• Pengaruh antara biaya pengendalian terhadap biaya kegagalan pada

Bab 5 Kesimpulan dan Saran

Universitas Kristen Maranatha 103

maka biaya kegagalan akan meningkat. Sebaliknya, jika biaya pengendalian meningkat, maka biaya kegagalan akan menurun. Hal ini sesuai dengan yang diungkapkan oleh pandangan tradisional.

• Biaya pengendalian yang berpengaruh terhadap biaya kegagalan pada

perusahaan sebesar 29,2 %. Sedangkan 70,8 % sisanya dipengaruhi oleh variabel-variabel lain yang ada di perusahaan yang tidak diteliti oleh penulis.

• Pengaruh antara biaya pencegahan terhadap biaya penilaian pada

perusahaan berbanding terbalik. Jadi, jika biaya pencegahan menurun, maka biaya penilaian akan meningkat. Sebaliknya, jika biaya pencegahan meningkat, maka biaya penilaian akan menurun. Hal ini sesuai dengan yang diungkapkan oleh pandangan kontemporer.

• Dari hasil tersebut, terlihat bahwa perusahaan sudah berusaha untuk

mengoptimalkan biaya kualitasnya supaya dapat meminimalkan biaya kualitasnya agar mencapai tingkat cacat nol.

• Hasil dari pengujian hipotesis yang bertujuan untuk mengetahui

seberapa besar pengaruh biaya kualitas terhadap biaya produksi adalah tidak signifikan. Begitu juga dengan pengujian hipotesis untuk mengetahui pengaruh biaya pengendalian dan biaya kegagalan terhadap biaya produksi.

• Hal tersebut bisa saja terjadi mengingat data yang penulis teliti

Bab 5 Kesimpulan dan Saran

Universitas Kristen Maranatha 104

Hal itu juga bisa timbul karena adanya pengaruh dari faktor-faktor lain yang tidak diteliti oleh penulis.

5.2. Saran

Setelah melakukan penelitian pada Perusahaan Perorangan Kartika Sari mengenai biaya kualitas, maka penulis dapat memberikan saran sebagai berikut:

• Sebaiknya perusahaan mulai melakukan analisis biaya kualitas, dengan

cara mengidentifikasi dan menggolongkan biaya kualitas ke dalam empat jenis biaya kualitas yang telah dijelaskan. Dengan begitu, perusahaan akan dengan mudah mengambil keputusan dalam meminimalkan biaya kualitas.

• Dalam melakukan analisis biaya kualitas hendaknya dilakukan secara

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Carter, W.K., M. F. Usry Terjemahan Krista. 2004. Akuntansi Biaya. Edisi 13 Buku 1. Jakarta: Salemba Empat.

Edmonds, T. P., C. D. Edmonds, Bor-Yi Tsay. 2000. Fundamental Managerial

Accounting Concepts. Reprint Version. New York: The McGraw-Hill

Companies, Inc.

Felecia, Tessa Vanina Soetanto. 2004. Jurnal Teknik Industri. Volume 6 No. 1. puslit2.petra.ac.id

Garrison, R.H., E. W. Noreen Terjemahan A. T. Budisantoso. 2000. Akuntansi

Manajerial. Edisi 1 Buku 1. Jakarta: Salemba Empat.

Garrison, R.H., E. W. Noreen Terjemahan A. T. Budisantoso. 2001. Akuntansi

Manajemen. Edisi 1 Buku 2. Jakarta: Salemba Empat.

Hadi.

http://lecturer.eepis-its.edu/~zenhadi/kuliah/mi/Materi6DiagramSebabAkibat_Pareto.pdf

Hansen, D. R., M.M. Mowen Terjemahan D. Fitriasari dan D. A. Kwary. 2005.

Management Accounting. Edisi 7. Jakarta: Salemba Empat.

Hansen, D. R., M.M. Mowen. 2006. Cost Management: Accounting and Control. Edisi 5. Thomson: South Western Publishing Co.

Hilton, R.W., M. W. Maher, F. H. Selto. 2003. Cost Management: Strategies for

Business Decisions. New York: The McGraw-Hill Companies, Inc.

Hilton, R. W. 2005. Managerial Accounting: Creating Value in a Dynamic

Business Environment. New York: The McGraw-Hill Companies, Inc.

Horngren, C. T., S. M. Datar, G. Foster. 2003. Cost Accounting: A Managerial

Emphasis. Edisi 11. Prentice Hall.

Horngren, C. T., S. M. Datar, G. Foster Terjemahan D. Adhariani. 2008.

Akuntansi Biaya: Penekanan Manajerial. Edisi 11. Jakarta: P.T. Indeks.

Universitas Kristen Maranatha The Liang Gie. http://arfanhy.blogspot.com/2008/01/efisiensi/html