Halaman 895 3) . CATATAN ATAS LAPORAN KEUANGAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penyusunan Laporan Keuangan

Terbitnya Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah yang menggantikan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah merupakan dinamika dalam perkembangan Pemerintahan Daerah dalam rangka menjawab permasalahan yang terjadi pada Pemerintahan Daerah. Perubahan kebijakan Pemerintahan Daerah yang diatur dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah telah memberikan dampak yang cukup besar bagi berbagai peraturan perundang-undangan yang mengatur mengenai Pemerintahan Daerah, termasuk pengaturan mengenai Pengelolaan Keuangan Daerah.

Diterbitkannya Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah yang mencabut Peraturan Pemerintah Nomor 58 Tahun 2005 merupakan langkah untuk menyempurnakan pengelolaan keuangan berdasarkan identifikasi masalah dalam Pengelolaan Keuangan Daerah yang terjadi dalam pelaksanaannya selama ini. Penyempurnaan pengaturan tersebut juga dilakukan untuk menjaga 3 (tiga) pilar tata Pengelolaan Keuangan Daerah yang baik, yaitu transparansi, akuntabilitas, dan partisipatif.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan Keuangan Daerah. Pertanggungjawaban Keuangan Daerah diwujudkan dalam bentuk Laporan Keuangan Pemerintah Daerah. Laporan keuangan tersebut merupakan wujud dari penguatan transparansi dan akuntabilitas. Terkait dengan pertanggungjawaban Keuangan Daerah, paling sedikit ada 7 (tujuh) laporan keuangan yang harus dibuat oleh Pemerintah Daerah yaitu Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Selain berbentuk laporan keuangan, pertanggungjawaban Keuangan Daerah juga berupa laporan realisasi Kinerja. Melalui laporan ini, masyarakat bisa melihat sejauh mana Kinerja Pemerintah Daerahnya. Selain itu, laporan ini juga sebagai alat untuk menjaga sinkronisasi dari proses perencanaan hingga pertanggungjawaban yang dilakukan Pemerintah Daerah. Melalui laporan ini Pemerintah Daerah bisa melihat hal yang harus diperbaiki untuk kepentingan proses penganggaran dan perencanaan di tahun berikutnya.

Dalam penyusunan Laporan Keuangan Tahun 2020, Pemerintah Kabupaten Gresik telah mengaplikasikan SAP Berbasis Akrual. SAP Berbasis Akrual mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis kas yang ditetapkan dalam APBD.

Sesuai dengan ketentuan dalam pasal 187 ayat (2) Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah bahwa Penyajian laporan keuangan paling sedikit meliputi :

Halaman 896 1. Laporan Realisasi Anggaran;

2. Laporan Perubahan SAL;

3. Neraca;

4. Laporan Operasional;

5. Laporan Arus Kas;

6. Laporan Perubahan Ekuitas, serta 7. Catatan atas Laporan Keuangan.

1.2 Maksud dan Tujuan Laporan Keuangan

Untuk melaksanakan kewajiban Pemerintah Daerah menyediakan informasi keuangan daerah kepada masyarakat sebagaimana diamanatkan dalam Peraturan Pemerintah Nomor 12 Tahun 2019 pasal 214, salah satunya adalah dengan menyusun laporan keuangan.

Laporan Keuangan Pemerintah Daerah Kabupaten Gresik Tahun Anggaran 2020 merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan selama satu tahun pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, dan juga kinerja keuangan, yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Secara spesifik, tujuan pelaporan keuangan disusun adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas akuntansi atas sumber daya yang dipercayakan kepadanya, dengan:

1. Menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan;

2. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

3. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

4. Menyediakan informasi mengenai bagaimana entitas akuntansi/pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

5. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

6. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan; dan

7. Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit - Laporan Operasional (LO), aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan.

1.3 Landasan Hukum Penyusunan Laporan Keuangan

Pelaporan keuangan Pemerintah Daerah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan daerah, antara lain :

Halaman 897 1. Undang-Undang Dasar Republik Indonesia 1945, khususnya bagian yang mengatur keuangan Negara; (pasal 23 ayat (1): Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat);

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

4. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung jawab Keuangan Negara;

5. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah;

7. Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah;

8. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

9. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah;

10. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah, sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 65 Tahun 2010;

11. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah;

12. Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah;

13. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

14. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

15. Peraturan Daerah Kabupaten Gresik Nomor 15 Tahun 2019 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2020; dan

16. Peraturan Daerah Kabupaten Gresik Nomor 02 Tahun 2020 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2020.

Halaman 898 1.4 Sistematika Penyajian Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan BAB I Pendahuluan

1.1. Latar Belakang Penyusunan Laporan Keuangan 1.2. Maksud dan Tujuan Penyusunan Laporan Keuangan 1.3. Landasan Hukum Penyusunan Kaporan Keuangan 1.4. Sistematika Penyajian Catatan atas Laporan Keuangan

BAB II Ekonomi Makro, Kebijakan Keuangan dan Capaian Kinerja Keuangan 2.1. Ekonomi Makro

2.2. Kebijakan Keuangan

2.3. Indikator Pencapaian Kinerja APBD BAB III Ikhtisar Pencapaian Kinerja Keuangan

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

3.2. Faktor Pendukung dan Penghambat Pencapaian Target Kinerja Keuangan BAB IV Kebijakan Akuntansi

4.1. Entitas Pelaporan

4.2. Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan 4.3. Basis Pengukuran yang mendasari Peyusunan Laporan Keuangan 4.4. Kebijakan Akuntansi yang berkaitan dengan Rekening /Akun BAB V Penjelasan Pos-pos Laporan Keuangan

5.1. Penjelasan Laporan Realisasi Anggaran Pendapatan dan Belanja 5.2. Penjelasan Laporan Perubahan Saldo Anggaran Lebih

5.3. Penjelasan Neraca

5.4. Penjelasan Laporan Operasional 5.5. Penjelasan Laporan Arus Kas

5.6. Penjelasan Laporan Perubahan Ekuitas BAB VI Penjelasan atas Informasi Non Keuangan BAB VII Penutup

Lampiran

Halaman 899 BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN TARGET KINERJA APBD

2.1 Ekonomi Makro

Hasil Pembangunan yang dilaksanakan oleh Pemerintah Kabupaten Gresik bedasarkan RPJMD dan RKPD yang dituangkan dalam APBD setiap tahunnya adalah merepresentasikan tercapainya tujuan pembangunan daerah. Tingkat keberhasilan pembangunan daerah dapat dilihat dari indikator makro ekonomi yang meliputi : Produk Domestik Regional Bruto (PDRB), Laju Pertumbuhan Ekonomi (LPE), Pertumbuhan Penduduk dan Pendapatan Perkapita serta Tingkat Inflasi.

2.1.1 Produk Domestik Regional Bruto (PDRB) dan Laju Pertumbuhan Ekonomi

PDRB atau Pendapatan Regional (Regional Income) merupakan data statistik yang memuat nilai tambah dari seluruh kegiatan ekonomi pada suatu wilayah tertentu dan periode tertentu.

Perkembangan PDRB Kabupaten Gresik dalam kurun waktu 5 (lima) tahun terakhir (2015-2019) dapat dilihat pada tabel berikut.

Tabel 1. PDRB Kabupaten Gresik Tahun 2015 – 2019

Tahun PDRB - ADHB (Rp) % PDRB - ADHK (Rp) %

2015 100.723.800.000.000,00 7,38 81.380.400.000.000,00 6,61 2016 107.876.600.000.000,00 7,10 85.850.100.000.000,00 5,49 2017 118.519.200.000.000,00 9,87 90.855.600.000.000,00 5,83 2018 130.408.800.000.000,00 10,03 96.276.000.000.000,00 5,97 2019 139.043.800.000.000,00 6,62 101.485.300.000.000,00 5,41

2.1.2 Laju Pertumbuhan Ekonomi (LPE)

Besarnya laju pertumbuhan ekonomi tercermin dari pertumbuhan PDRB-ADHK.

Grafik 1. Laju Pertumbuhan Ekonomi Kabupaten Gresik Tahun 2015 – 2019

0,00 20.000.000.000,00 40.000.000.000,00 60.000.000.000,00 80.000.000.000,00 100.000.000.000,00 120.000.000.000,00

2015 2016 2017 2018 2019

Laju Pertumbuhan Ekonomi

Halaman 900 2.1.3 Pertumbuhan Penduduk

Pertumbuhan Jumlah Penduduk Kabupaten Gresik pada Tahun 2015 – 2020, dapat dilihat sebagai berikut.

Tabel 2. Pertumbuhan Jumlah Penduduk Tahun 2015 – 2020

Tahun Jumlah Penduduk Kenaikan/

(Penurunan)

2015 1.303.773 (1,59)

2016 1.310.439 0,51

2017 1.313.826 0,26

2018 1.336.371 1,72

2019 1.298.184 (2,86)

2020 1.292.394 (0,45)

2.1.4 Jumlah Pengangguran

Tingkat pengangguran terbuka (TPT) pada Tahun 2020 mencapai 8,21% dengan jumlah penganggur sebanyak 46.304 jiwa (yang tercatat sebagai pencari kerja di Kartu Kuning) dibandingkan dengan jumlah angkatan kerja pada rentang usia 19 s.d. 64 tahun sejumlah 617.699 jiwa. Tingkat pengangguran terbuka pada Tahun 2020 naik 2,67% dibandingkan tahun sebelumnya yang mencapai 5,54%. Kenaikan ini disebabkan karena banyak tenaga kerja yang mengalami pemutusan hubungan kerja akibat pandemi Covid-19 dan jumlah penempatan yang sedikit.

Tabel 3. Tingkat Pengangguran Kabupaten Gresik Tahun 2018 – 2019 Target Realisasi Capaian (%) Nilai

1

Tingkat Pengangguran Terbuka

5,82% 5,54% 5,05 - 4,75% 8,21% 37,46% SR

Indikator Sasaran

No 2018 2019

2020

2.1.5 Laju Inflasi

Tingkat Inflasi Kabupaten Gresik Tahun 2014 sampai dengan Tahun 2019 mengalami tingkat fluktuasi yang signifikan. Pada Tahun 2019 Tingkat Inflasi Kabupaten Gresik sebesar 2,21, posisi laju inflasi Kabupaten Gresik relatif terkendali dibandingkan dengan Nasional dan Provinsi Jawa Timur. Laju Inflasi Kabupaten Gresik termutakhir berada pada angka 2,21 lebih rendah dibandingkan tahun 2018 sebesar 2.77.

Kondisi laju inflasi pada tahun 2020 juga dipengaruhi oleh pandemi Covid-19, pandemi menyebabkan harga barang atau jasa meningkat, serta faktor lain seperti dinamika pertumbuhan penduduk menyebabkan garis kemiskinan (taraf hidup pengeluaran seorang individu atau rumah tangga) meningkat lebih tinggi dibandingkan akselerasi peningkatan kesejahteraan.

Halaman 901 Grafik 2. Laju Inflasi Kabupaten Gresik Tahun 2014 – 2019

2.1.6 Tingkat Kemiskinan

Tingkat Kemiskinan (P0) adalah persentase penduduk miskin yang berada di bawah garis kemisikinan. Pengukuran tingkat kemiskinan merupakan data makro sedangkan sebaran penduduk miskin secara by name by addres merupakan data mikro berdasarkan Basis Data terpadu Tahun 2015 atau yang telah berubah menjadi Data Terpadu Kesejahteraan Sosial (DTKS). Pengentasan kemiskinan Kabupaten Gresik yang terus mengalami peningkatan namun cenderung melambat. Kondisi tingkat kemiskinan Kabupaten Gresik pada Tahun 2020 mencapai 12,40% atau mengalami peningkatan 1,05% dibandingkan Tahun 2019 sebesar 11,35%.

Peningkatan angka kemiskinan pada tahun 2020 dipengaruhi oleh berbagai faktor penting seperti resesif ekonomi global yang disebabkan oleh pandemi Covid-19.

2.1.7 Indeks Pembangunan Manusia (IPM)

Berdasarkan data Badan Pusat Statistik (BPS), capaian IPM Kabupaten Gresik menunjukkan peningkatan setiap Tahunnya secara konsisten. Dalam rentang Tahun 2012 - 2019, IPM Kabupaten Gresik meningkat sebesar 3,16 poin. Pada Tahun 2019 IPM Kabupaten Gresik mencapai 76,10 poin berada di atas Nasional (71,92) dan Provinsi Jawa Timur (71,5).

Grafik 3. IPM Kabupaten Gresik Tahun 2012 – 2019

2.1.8 Gini Ratio

Rasio Gini atau koefisien adalah ukuran pemerataan pendapatan yang dihitung berdasarkan kelas pendapatan. Gini Ratio Kabupaten Gresik dalam rentang Tahun 2013 – 2017 tercatat sebagai berikut.

Tabel 4. Gini Ratio Kabupaten Gresik Tahun 2015 – 2019

Uraian 2013 2014 2015 2016 2017

Gini Ratio 0,36 0,28 0,31 0,33 0,29

Halaman 902 2.2 Kebijakan Keuangan

Kebijakan Umum APBD merupakan sasaran dan kebijakan daerah dalam satu tahun anggaran yang menjadi petunjuk dan ketentuan umum yang disepakati oleh Pemerintah Daerah dan DPRD sebagai pedoman dalam penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (APBD).

Kebijakan anggaran tersebut terdiri dari kebijakan pendapatan daerah, kebijakan belanja daerah dan kebijakan pembiayaan daerah untuk pembangunan daerah pada Tahun Anggaran 2020, sebagaimana uraian berikut ini.

2.2.1 Pendapatan Daerah

2.2.1.1 Kebijakan Perencanaan Pendapatan Daerah

Kebijakan pendapatan daerah Kabupaten Gresik untuk Tahun Anggaran 2020 merupakan perkiraan yang terukur secara nasional dan memiliki kepastian serta dasar hukum yang jelas. Dengan melihat kondisi aktual kinerja ekonomi daerah dan nasional serta memperhatikan evaluasi realisasi pendapatan sampai dengan semester pertama APBD Tahun Anggaran 2020, maka perubahan kebijakan pendapatan daerah Kabupaten Gresik diarahkan sebagai berikut :

a. Melakukan pencermatan penghitungan pendapatan asli daerah agar bisa dicapai pada akhir tahun anggaran;

b. Penyesuaian pendapatan transfer yang bersumber dari Pemerintah Pusat dan Pemerintah Propinsi Jawa Timur.

Upaya yang dilakukan untuk meningkatkan pendapatan daerah adalah sebagai berikut:

a. Meningkatkan manajemen data penerimaan Pendapatan Asli Daerah;

b. Meningkatkan penerimaan pendapatan nonkonvensional;

c. Melakukan evaluasi dan revisi secara peraturan daerah pajak dan retribusi yang perlu disesuaikan;

d. Menetapkan target penerimaan dengan memperhatikan potensi penerimaan;

e. Menetapkan sumber pendapatan daerah unggulan yang bersifat elastis terhadap perkembangan basis pungutannya;

f. Pemantapan Kelembagaan dan Sistem Operasional Pemungutan Pendapatan Daerah;

g. Meningkatkan koordinasi secara sinergis di bidang Pendapatan Daerah dengan Pemerintah Pusat, Provinsi dan SKPD Penghasil;

h. Mengoptimalkan kinerja Badan Usaha Milik Daerah untuk memberikan kontribusi secara signifikan terhadap Pendapatan Daerah;

i. Meningkatkan pelayanan dan perlindungan masyarakat sebagai upaya meningkatkan kesadaran masyarakat dalam membayar pajak daerah dan retribusi daerah.

2.2.2 Belanja Daerah

2.2.2.1 Kebijakan Perencanaan Belanja Daerah

Halaman 903 Belanja Daerah adalah semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Karena sifatnya mengurangi asset, maka Belanja Daerah antara lain harus mampu meningkatkan nilai tambah (added value) dari setiap pembelanjaan yang dilakukan, sehingga dapat menjadi lebih berdaya guna dalam pencapaian Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Gresik Tahun 2016-2021. Belanja Daerah pada Tahun 2020 ditekankan dalam rangka meningkatkan kualitas pelayanan publik serta upaya pemenuhan kebutuhan dasar sarana dan prasarana pelayanan publik.

Belanja daerah tahun 2020 berpedoman pada Rencana Kerja Pemerintah Daerah (RKPD) Tahun 2020 yang telah disinkronisasikan dengan Rencana Kerja Pemerintah (RKP) Tahun 2020 dan Rencana Kerja Pemerintah Daerah Propinsi Jawa Timur serta pada standar teknis dan harga satuan regional sesuai dengan ketentuan peraturan perundang-undangan. Pemerintah Daerah menetakan target capaian kinerja setiap belanja, baik dalam konteks daerah, organisasi perangkat daerah maupun program dan kegiatan, yang bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektivitas dan efisiensi penggunaan anggaran. Program dan kegiatan harus memberikan informasi yang jelas dan terukur serta memiliki korelasi langsung dengan keluaran yang diharapkan dari program dan kegiatan dimaksud ditinjau dari aspek indikator, tolok ukur dan target kinerjanya.

Kebijakan Belanja Daerah Kabupaten Gresik secara umum diarahkan untuk : a. Penanganan Darurat Kesehatan Pandemi Covid-19;

b. Pemulihan Ekonomi terdampak Pandemi Covid-19;

c. Pelaksanaan Social Safety Net atau Jaring Pengaman Sosial;

d. Penegakan Tata Kelola Protokol New Normal Pemenuhan kebutuhan dasar Satuan Kerja Perangkat Daerah agar dapat melaksanakan Tugas Pokok dan Fungsinya;

e. Pemantapan tata kelola birokrasi dan akuntabilitas pengelolaan belanja;

f. Meningkatkan alokasi anggaran pada bidang-bidang prioritas yang langsung menyentuh kepentingan publik;

g. Mengakomodasi usulan bottom up dan aspirasi masyarakat;

h. Mengalokasikan tambahan penghasilan pegawai dan mengefektifkan belanja pegawai;

i. Mengalokasikan dana hibah dan bantuan sosial kepada organisasi, kelompok masyarakat, keluarga dan individu yang memenuhi persyaratan sesuai dengan ketentuan yang berlaku;

j. Mengalokasikan Dana Desa. pembangunan infrastruktur desa dan tunjangan aparat desa sesuai dengan peraturan perundang-undangan;

k. Mengalokasikan Dana Desa. pembangunan infrastruktur desa dan tunjangan aparat desa sesuai dengan peraturan perundang-undangan;

Berdasarkan dinamika yang terjadi dalam tahun anggaran 2020, diadakan perubahan terhadap kebijakan belanja daerah yang telah ditetapkan sebelumnya. Sesuai dengan Kebijakan Umum Anggaran Nomor 180/16/437.12/2020 dan KPTS/1/PIM.DPRD/VIII/2020, perubahan kebijakan belanja tersebut karena adanya perubahan sasaran dan target program kegiatan, pergeseran anggaran antar unit organisasi, antar kegiatan dan antar jenis belanja, menambah atau mengurangi anggaran belanja program dan kegiatan, mengakomodasi program dan kegiatan prioritas yang belum dialokasikan pada APBD Tahun Anggaran 2020.

Halaman 904 Perubahan kebijakan belanja tidak langsung daerah diarahkan pada :

a. Penanganan pandemi Covid-19 dan dampak yang ditimbulkan;

b. Penyesuaian belanja pegawai meliputi belanja gaji dan tunjangan, belanja tambahan penghasilan PNSD, belanja penerimaan lainnya pimpinan dan anggota DPRD serta KDH/WKD dan insentif pemungutan pajak dan retribusi daerah;

c. Penyesuaian belanja non pegawai meliputi belanja hibah, bantuan sosial, belanja bagi hasil pajak daerah dan retribusi daerah kepada pemerintah desa, belanja bantuan keuangan dan belanja tidak terduga.

Perubahan kebijakan belanja langsung daerah diarahkan pada :

a. Penyesuaian alokasi anggaran belanja yang bersumber dari pendapatan yang penggunaannya bersifat spesifik;

b. Penyesuaian anggaran atas kebutuhan kegiatan yang dipandang urgent dengan mempertimbangkan sisa waktu pelaksanaan APBD tahun anggaran berjalan;

c. Penyesuaian (pergeseran/pengurangan) alokasi anggaran belanja SKPD, PPKD dan BLUD yang dipandang lebih mengefektifkan pelaksanaan kegiatan.

2.2.3 Prioritas Pembangunan Daerah

Prioritas Pembangunan Rencana Kerja Pemerintah Daerah (Perubahan RKPD) Tahun 2020 disusun berlandaskan prioritas pembangunan nasional, regional, dan melandasi arah kebijakan dalam RPJMD Kabupaten Gresik Tahun 2016-2021, guna mewujudkan pembangunan Gresik yang berkeadilan untuk mencapai pertumbuhan perekonomian yang berkualitas dan inklusif dengan menghadirkan keseimbangan pembangunan ekologis dalam pembangunan daerah.

Prioritas pembangunan tematik berlandaskan tema pembangunan Kabupaten Gresik Tahun 2020 yaitu Gresik, The Smart Livable City (Gresik, Kota Cerdas yang Layak Huni) mempertimbangkan prioritas nasional dengan tema Peningkatan Sumber Daya Manusia untuk Pertumbuhan Berkualitas pada rancangan kerja pemerintah tahun 2020 meliputi :

1. Pembangunan Manusia dan Pengentasan Kemiskinan;

2. Konektifitas dan Pemerataan;

3. Nilai Tambah Ekonomi dan Kesempatan Kerja;

4. Ketahanan Pangan, Air, Energi dan Lingkungan Hidup;

5. Stabilitas Pertahanan dan Keamanan

Prioritas tema pembangunan Kabupaten Gresik juga memperhatikan Prioritas RKPD Provinsi Jawa Timur. Dengan tema Peningkatan Kapasitas Sumber Daya Manusia Jawa Timur untuk Pertumbuhan Berkualitas dan Berdaya Saing, dirumuskan lima prioritas pembangunan sebagai berikut :

1. Pembangunan Manusia Melalui Peningkatan Kualitas Pendidikan dan Kesehatan serta Pengentasan Kemiskinan ;

2. Pemerataan Pembangunan dan Penguatan Konektifitas Serta Manajemen Kebencanaan;

3. Pembangunan Ekonomi Kerakyatan melalui Peningkatan Nilai Tambah ekonomi dan pariwisata, kualitas ketenagakerjaaan serta Perluasan Kesempatan Kerja;

Halaman 905 4. Peningkatan Ketahanan Pangan, Pengelolaan Sumber Daya Air, Energi dan Pelestarian

Lingkungan Hidup;

5. Peningkatan Ketentraman dan Ketertiban.

Berlandaskan pertimbangan sebagaimana dimaksud di atas maka prioritas pembangunan tematik Kabupaten Gresik pada tahun 2020 dirumuskan:

1. Akselerasi pengembangan Gresik era eigital melalui pemanfaatan dan integrasi teknologi informasi dalam penyelenggaraan pemerintahan daerah, pelayanan publik, dan pembangunan sektoral;

2. Pengembangan kemantapan infrastruktur dan konektivitas daerah serta penguatan perekonomian daerah secara berkelanjutan;

3. Penguatan pembanguan ekologi secara berkelanjutan;

4. Pemenuhan layanan dasar dan pengentasan kemisikinan bersasaran melalui pemanfaatan integrasi pelayanan publik, pendekatan human centered design dan pembangunan sektoral;

5. Penanganan Kedaruratan Kesehatan dan Percepatan Pemulihan Sosial ekonomi dampak Pandemi Covid-19.

2.2.4 Pembiayaan Daerah

Pembiayaan daerah adalah seluruh transaksi keuangan pemerintah daerah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah daerah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.

Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan daerah, penerimaan kembali pinjaman yang diberikan kepada pihak ketiga, penjualan investasi permanen lainnya dan pencairan dana cadangan. Sedangkan pengeluaran pembiayaan merupakan Pengeluaran pembiayaan adalah semua pengeluaran Rekening Kas Umum Daerah antara lain pemberian pinjaman kepada pihak ketiga, penyertaan modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran tertentu dan pembentukan dana cadangan.

Uraian tentang rincian pembiayaan pada Prioritas dan Plafon Anggaran Sementara (PPAS) Perubahan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Gresik Tahun 2020 sebagai berikut :

a. Penerimaan Pembiayaan

Penerimaan pembiayaan pada Tahun 2020 direncanakan sebesar Rp462.004.151.544,22 berasal dari Sisa Lebih Perhitungan Anggaran Tahun 2019.

b. Pengeluaran Pembiayan

Pengeluaran pembiyaan pada Tahun 2020 direncanakan nihil.

c. Pembiayaan Netto

Berdasarkan penerimaan dan pengeluaran pembiayaan tersebut diatas maka Pembiayaan Netto sebesar Rp462.004.151.544,22.

2.3 Indikator Pencapaian Target Kinerja APBD

Halaman 906 2.3.1 Indikator Pencapaian Kinerja Keuangan (fiskal)

Asumsi indikator pencapaian kinerja keuangan dalam APBD tahun 2020 seperti telah dijabarkan pada Kebijakan Keuangan diatas, dalam pelaksanaannya terjadi perkembangan yang menyebabkan perlu dilakukan Perubahan Anggaran Pendapatan dan Belanja Daerah tahun 2020.

Sejalan dengan hal tersebut, maka Kebijakan Umum Perubahan APBD Tahun anggaran 2020 sebagaimana tertuang dalam nota kesepakatan antara Pemerintah Kabupaten Gresik dengan DPRD Kabupaten Gresik Nomor 180/16/437.12/2020 dan Nomor KPTS/1/PIM.DPRD/VIII/2020 tentang Kebijakan Umum Perubahan Anggaran Pendapatan dan Belanja Daerah Kabupaten Gresik Tahun 2020.

Tabel 5. APBD dan APBD Perubahan Tahun 2020

(dalam rupiah)

No. Uraian APBD 2020 APBD-P 2020

1 PENDAPATAN 3.414.635.118.176,00 2.854.576.383.457,35 1.1 Pendapatan Asli Daerah 1.163.672.913.876,00 816.210.832.745,35 1.1.1 Pajak Daerah 760.994.000.000,00 543.600.000.000,00 1.1.2 Retribusi Daerah 112.482.403.876,00 62.429.175.437,00 1.1.3 Hasil Pengelolaan Kekayaan Daerah

yg Dipisahkan 12.607.000.000,00 12.221.274.794,00

1.1.4 Lain-lain PAD yang Sah 277.589.510.000,00 197.960.382.514,35 1.2 Dana Perimbangan 1.498.276.091.300,00 1.355.693.530.362,00 1.2.1 Dana Bagi Hasil Pajak/Bukan Pajak 157.763.759.300,00 181.573.308.362,00 1.2.2 Dana Alokasi Umum 982.169.880.000,00 890.343.102.000,00 1.2.3 Dana Alokasi Khusus 358.342.452.000,00 283.777.120.000,00

1.3 Lain-lain Pendapatan Daerah yang

Sah 752.686.113.000,00 682.672.020.350,00

1.3.1 Dana Hibah 70.690.400.000,00 94.925.700.000,00

1.3.2 Dana Darurat 0.00 0.00

1.3.3 Dana Bagi Hasil Pajak Provinsi

Jatim 331.000.000.000,00 213.078.929.000,00

1.3.4 Dana Penyesuaian dan Otonomi

Khusus 335.719.913.000,00 357.834.778.000,00

1.3.5 Bantuan Keuangan Dari Provinsi

Jatim 15.275.800.000,00 16.832.613.350,00

1.3.6 Pendapatan Lainnya 0.00 0,00

2 BELANJA 3.568.293.698.176,00 3.316.580.535.000,57 2.1 Belanja Tidak Langsung 1.852.743.751.606,00 2.144.554.402.611,18 2.1.1 Belanja Pegawai 933.766.295.286,00 858.546.593.221,18

2.1.2 Belanja Bunga 0,00 0,00

2.1.3 Belanja Subsidi 0,00 0,00

2.1.4 Belanja Hibah 299.561.282.000,00 309.995.675.000,00 2.1.5 Belanja Bantuan Sosial 38.697.300.000,00 19.183.200.000,00 2.1.6 Belanja Bagi Hasil kepada

Pemerintah Desa 87.347.650.000,00 98.971.989.000,00

2.1.7 Belanja Bantuan Keuangan kpd

Pemerintah Desa 490.871.224.320,00 528.877.021.000,00 2.1.8 Belanja Tidak Terduga 2.500.000.000,00 328.979.924.390,00

Halaman 907

No. Uraian APBD 2020 APBD-P 2020

2.2 Belanja Langsung 1.715.549.946.570,00 1.172.026.132.390,39 2.2.1 Belanja Pegawai 71.047.721.520,00 64.412.693.493,26 2.2.2 Belanja Barang dan Jasa 964.541.338.774,00 792.455.232.673,47 2.2.3 Belanja Modal 679.960.886.276,00 315.158.206.223,66

Surplus / ( Defisit ) (153.658.580.000,00) (462.004.151.544,22)

3 PEMBIAYAAN 153.658.580.000,00 462.004.151.544,22

3.1 Penerimaan Pembiayaan 153.658.580.000,00 462.004.151.544,22 3.1.1 Sisa Lebih Perhitungan Anggaran

(SiLPA) 153.658.580.000,00 462.004.151.544,22

3.1.2 Pencairan Dana Cadangan 0,00 0,00

3.1.3 Hasil Penjualan Kekayaan Daerah

yang Dipisahkan 0,00 0,00

3.1.4 Penerimaan Pinjaman Daerah 0,00 0,00

3.1.5 Penerimaan Kembali Pemberian

Pinjaman Daerah 0,00 0,00

3.1.6 Penerimaan Piutang Daerah 0,00 0,00

3.2 Pengeluaran Pembiayaan 0,00 0,00

3.2.1 Pembentukan Dana Cadangan 0,00 0,00

3.2.2 Penyertaan Modal ( Investasi ) Pemda 0,00 0,00

3.2.3 Pembayaran Pokok Hutang 0,00 0,00

3.2.4 Pemberian Pinjaman Daerah 0,00 0,00

Pembiayaan Netto 153.658.580.000,00 462.004.151.544,22 Sisa Lebih Pembiayaan Anggaran

Tahun Berkenaan 0,00 0,00

Halaman 908 2.3.2 Indikator Pencapaian Kinerja Program/Kegiatan

Laporan Kinerja adalah ikhtisar yang menjelaskan secara ringkas dan lengkap tentang capaian Kinerja yang disusun berdasarkan rencana kerja yang ditetapkan dalam rangka pelaksanaan Anggaran Pendapatan dan Belanja Negara/Anggaran Pendapatan dan Belanja Daerah (APBN/APBD).

Sesuai dengan amanat Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah pasal 194 menyatakan bahwa Kepala Daerah menyampaikan rancangan Perda tentang pertanggungjawaban pelaksanaan APBD kepada DPRD dengan dilampiri laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan serta ikhtisar laporan kinerja dan laporan keuangan BUMD paling lambat 6 (enam) bulan setelah tahun anggaran berakhir.

Melalui laporan kinerja ini, masyarakat bisa melihat sejauh mana kinerja Pemerintah Daerahnya.

Selain itu, laporan ini juga sebagai alat untuk menjaga sinkronisasi dari proses perencanaan hingga pertanggungjawaban yang dilakukan Pemerintah Daerah. Melalui laporan kinerja ini, Pemerintah Daerah bisa melihat hal yang harus diperbaiki untuk kepentingan proses penganggaran dan perencanaan di tahun berikutnya.

Halaman 909 BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan 3.1.1 Kinerja Pendapatan Daerah

Sesuai dengan Kebijakan Umum Pengelolaan Keuangan Daerah Tahun 2020 bahwa Kebijakan Pendapatan Daerah diarahkan untuk meningkatkan proporsi Pendapatan Asli Daerah (PAD) terhadap total Pendapatan Daerah dalam rangka mendorong terwujudnya kemandirian daerah.

Sedangkan untuk menutup kesenjangan fiskal, Pemerintah Kabupaten Gresik tetap menerima Dana Perimbangan dengan prinsip money follow function, Pemerintah Kabupaten Gresik juga menerima Dana Bagi Hasil Pajak dan Non Pajak serta Bantuan lainnya dari Propinsi Jawa Timur.

Capaian kinerja pendapatan daerah selama 5 (lima) tahun terakhir mengalami kenaikan setiap tahunnya. Realisasi pendapatan pada Tahun 2016 mencapai Rp2.522.076.193.169,16 atau naik sebesar 3,53%, pada Tahun 2017 mencapai Rp2.742.201.536.264,20 atau naik sebesar 8,73%, pada Tahun 2018 mencapai Rp2.876.343.695.519,71 atau naik sebesar 4,89% dan pada Tahun 2019 mencapai Rp3.119.200.157.022,91 atau naik sebesar 8,44% dan pada Tahun 2020 mencapai Rp2.939.477.566.194,07 atau turun sebesar 5,76% dari tahun sebelumnya. Kinerja masing-masing kelompok pendapatan dapat dijelaskan sebagaimana berikut ini.

3.1.1.1

Kinerja Pendapatan Asli DaerahPendapatan Asli Daerah (PAD) meliputi penerimaan dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain lain pendapatan asli daerah.

Perkembangan realisasi PAD Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

Tabel 6. Pendapatan Asli Daerah (PAD) Tahun 2016 - 2020

Realisasi Kenaikan/

(Penurunan) 1 2016 836,440,666,433.28 715,480,938,191.16 85.54 (10.55) 2 2017 910,630,160,210.27 871,564,498,248.20 95.71 21.82 3 2018 921,926,953,257.00 957,255,706,268.71 103.83 9.83 4 2019 923,973,075,519.70 980,776,381,995.43 106.15 2.46 5 2020 816,960,832,514.35 924,657,913,563.07 113.18 (5.72)

% No Tahun Anggaran (Rp) Realisasi (Rp)

Halaman 910 Tabel 7. Rincian Pendapatan Asli Daerah (PAD) Tahun 2016 - 2020

2016 2017 2018 2019 2020

1 Pajak Daerah 412.112.744.756,71 496.995.074.543,49 575.859.024.856,46 641.744.041.397,22 590.087.765.850,15 2 Retribusi Daerah 77.108.109.540,65 78.798.888.987,00 73.435.779.742,00 80.949.444.661,00 65.623.474.229,50 3 Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 15.393.353.604,09 13.631.162.210,28 10.696.168.301,68 10.795.200.154,10 12.222.126.583,09 4 Lain-lain Pendapatan Asli

Daerah yang Sah 210.866.730.289,71 282.139.372.507,43 297.264.733.368,57 247.287.695.783,11 256.724.546.900,33 Jumlah 715.480.938.191,16 871.564.498.248,20 957.255.706.268,71 980.776.381.995,43 924.657.913.563,07

No Jenis P A D Realisasi

Grafik 4. Perkembangan Pendapatan Asli Daerah (PAD) Tahun 2016 – 2020

0,00 200.000.000.000,00 400.000.000.000,00 600.000.000.000,00 800.000.000.000,00 1.000.000.000.000,0

0

2016 2017 2018 2019 2020

Pendapatan Asli daerah (PAD)

Dari grafik tersebut terlihat bahwa realisasi PAD Tahun 2016 mengalami penurunan sebesar 10,55%. Selanjutnya pada Tahun 2017, 2018, 2019 mengalami kenaikan masing-masing sebesar 21,82%, 9,83% dan 2,46% dari tahun-tahun sebelumnya dan pada Tahun 2020 turun sebesar 5,72%.

3.1.1.2

Kinerja Pendapatan Transfer dari Pemerintah PusatPendapatan transfer dari pemerintah pusat atau Dana Perimbangan meliputi: (1) Penerimaan Bagi Hasil yang terdiri dari Dana Bagi Hasil Pajak dan Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam. Dana Bagi Hasil Pajak diperoleh dari Bagi Hasil dari Pajak Bumi Bangunan (PBB), Bagi Hasil dari Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), Bagi Hasil dari Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang, dan Bagi Hasil dari Cukai Hasil Tembakau. Sedangkan untuk Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam diperoleh dari Bagi Hasil dari Provinsi Sumber Daya Hutan, Bagi Hasil dari Pungutan Hasil Perikanan, Bagi Hasil dari Pertambangan Minyak Bumi, Bagi Hasil dari Pertambangan Gas Bumi, Bagi Hasil Sumber Daya Kehutanan, dan Bagi Hasil Sumber Daya Alam Pertambangan Umum, (2) Dana Alokasi Umum (DAU), dan (3) Dana Alokasi Khusus (DAK). Perkembangan realisasi Dana Transfer Pemerintah Pusat Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

Halaman 911 Tabel 8. Pendapatan Dana Transfer dari Pemerintah Pusat Th 2016 - 2020

Realisasi Kenaikan/

(Penurunan) 1 2016 1.487.953.427.000,00 1.336.689.003.743,00 89,83 21,08 2 2017 1.390.841.608.160,00 1.324.731.018.270,00 95,25 (0,89) 3 2018 1.437.511.804.000,00 1.425.168.417.026,00 99,14 7,58 4 2019 1.453.822.430.964,00 1.467.854.957.330,00 100,97 3,00 5 2020 1.355.693.530.362,00 1.331.644.546.291,00 98,23 (9,28)

% No Tahun Anggaran (Rp) Realisasi (Rp)

Tabel 9. Rincian Pendapatan Dana Transfer dari Pemerintah Pusat Tahun 2016 - 2020

2016 2017 2018 2019 2020

1 Bagi Hasil Pajak/Bagi

Hasil Bukan Pajak 149.468.790.396,00 156.045.163.060,00 184.996.926.377,00 190.806.944.996,00 184.917.706.092,00 2 Dana Alikasi Umum 923.469.024.000,00 907.246.643.000,00 909.888.092.000,00 958.325.036.000,00 871.987.860.000,00 3 Dana Alokasi Khusus 263.751.189.347,00 261.439.212.210,00 330.283.398.649,00 318.722.976.334,00 274.738.980.199,00 Jumlah 1.336.689.003.743,00 1.324.731.018.270,00 1.425.168.417.026,00 1.467.854.957.330,00 1.331.644.546.291,00 No Jenis Pendapatan Dana

Transfer dari

Realisasi

Grafik 5. Pendapatan Dana Transfer dari Pemerintah Pusat Tahun 2016 – 2020

1.250.000.000.000,00 1.300.000.000.000,00 1.350.000.000.000,00 1.400.000.000.000,00 1.450.000.000.000,00 1.500.000.000.000,00

2016 2017 2018 2019 2020

Transfer dari Pemerintah Pusat

Dari grafik tersebut terlihat bahwa realisasi Dana Transfer 2016 mengalami kenaikan sebesar 21,08%, namun pada Tahun 2017 mengalami penurunan sebesar 0,89%, selanjutnya pada Tahun 2018 dan 2019 mengalami kenaikan masing-masing sebesar 7,58% dan 3,00% dari tahun-tahun sebelumnya dan pada Tahun 2020 turun sebesar 9,28%.

3.1.1.3

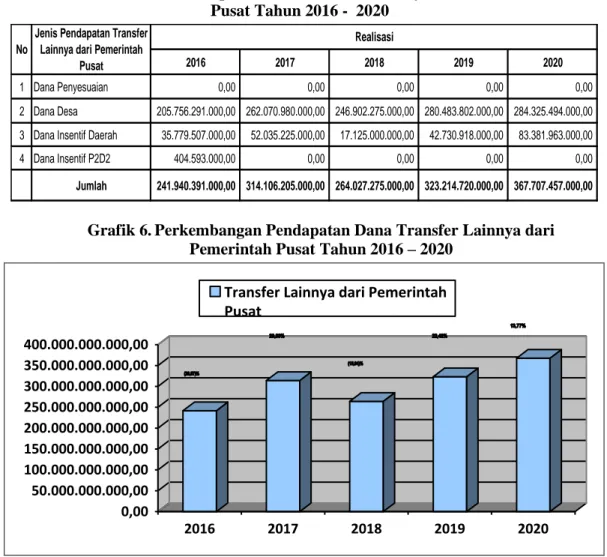

Kinerja Transfer Lainnya dari Pemerintah PusatPendapatan Transfer Lainnya dari Pemerintah Pusat, meliputi (1) Dana Desa, (2) Dana Insentif Daerah, dan (3) Dana Insentif P2D2. Perkembangan realisasi Dana Transfer Lainnya dari Pemerintah Pusat Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

Halaman 912 Tabel 10. Pendapatan Dana Transfer Lainnya dari Pemerintah Pusat

Tahun 2016 - 2020

Realisasi Kenaikan/

(Penurunan) 1 2016 241.535.798.000,00 241.940.391.000,00 100,17 (29,57) 2 2017 314.106.205.000,00 314.106.205.000,00 100,00 29,83 3 2018 280.565.128.000,00 264.027.275.000,00 94,11 (15,94) 4 2019 323.214.720.000,00 323.214.720.000,00 100,00 22,42 5 2020 357.834.778.000,00 367.707.457.000,00 102,76 13,77

% No Tahun Anggaran (Rp) Realisasi (Rp)

Tabel 11. Rincian Pendapatan Dana Transfer Lainnya dari Pemerintah Pusat Tahun 2016 - 2020

2016 2017 2018 2019 2020

1 Dana Penyesuaian 0,00 0,00 0,00 0,00 0,00

2 Dana Desa 205.756.291.000,00 262.070.980.000,00 246.902.275.000,00 280.483.802.000,00 284.325.494.000,00 3 Dana Insentif Daerah 35.779.507.000,00 52.035.225.000,00 17.125.000.000,00 42.730.918.000,00 83.381.963.000,00

4 Dana Insentif P2D2 404.593.000,00 0,00 0,00 0,00 0,00

Jumlah 241.940.391.000,00 314.106.205.000,00 264.027.275.000,00 323.214.720.000,00 367.707.457.000,00 No

Jenis Pendapatan Transfer Lainnya dari Pemerintah

Pusat

Realisasi

Grafik 6. Perkembangan Pendapatan Dana Transfer Lainnya dari Pemerintah Pusat Tahun 2016 – 2020

0,00 50.000.000.000,00 100.000.000.000,00 150.000.000.000,00 200.000.000.000,00 250.000.000.000,00 300.000.000.000,00 350.000.000.000,00 400.000.000.000,00

2016 2017 2018 2019 2020

Transfer Lainnya dari Pemerintah Pusat

Dari grafik tersebut terlihat bahwa realisasi dana transfer Tahun 2016 mengalami penurunan sebesar 29,57%. Pada Tahun 2017, 2018 dan 2019 mengalami kenaikan masing- masing sebesar 29,83%, 15,94%, dan 22,42% dari tahun-tahun sebelumnya, dan pada Tahun 2020 naik sebesar 13,77%.

3.1.1.4

Kinerja Transfer dari Pemerintah ProvinsiPendapatan Transfer Pemerintah Provinsi, meliputi (1) Pendapatan Bagi Hasil Pajak Daerah Provinsi, dan (2) Pendapatan Bagi Hasil Lainnya. Perkembangan realisasi Pendapatan Transfer Pemerintah Provinsi Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

Halaman 913 Tabel 12. Pendapatan Transfer dari Pemerintah Provinsi Tahun 2016 – 2020

Realisasi Kenaikan/

(Penurunan)

1 2016 186.490.231.784,00 181.169.348.862,00 97,15 6,68

2 2017 214.569.000.000,00 213.102.459.056,00 99,32 17,63

3 2018 214.548.840.000,00 212.099.334.025,00 98,86 (0,47)

4 2019 232.114.616.920,00 256.224.161.300,00 110,39 20,80

5 2020 213.078.929.000,00 199.149.740.485,00 93,46 (22,28)

%

No Tahun Anggaran (Rp) Realisasi (Rp)

Tabel 13. Rincian Pendapatan Transfer dari Pemerintah Provinsi Tahun 2016 - 2020

2016 2017 2018 2019 2020

1 Bagi Hasil Pajak/Bukan

Pajak dari Provinsi 181.169.348.862,00 213.102.459.056,00 212.099.334.025,00 256.224.161.300,00 199.149.740.485,00 No

Jenis Pendapatan Transfer dari Pemerintah

Provinsi

Realisasi

Grafik 7. Perkembangan Pendapatan Transfer dari Pemerintah Provinsi Tahun 2016 – 2020

0,00 50.000.000.000,00 100.000.000.000,00 150.000.000.000,00 200.000.000.000,00 250.000.000.000,00 300.000.000.000,00

2016 2017 2018 2019 2020

Transfer dari Pemerintah Provinsi

Dari grafik tersebut terlihat bahwa realisasi Pendapatan Transfer Pemerintah Provinsi Tahun 2016 dan 2017 mengalami kenaikan masing-masing sebesar 6,68% dan 17,63%. Namun pada Tahun 2018 mengalami penurunan sebesar 0,47%, pada Tahun 2019 mengalami kenaikan sebesar 20,80% dan pada Tahun 2020 turun sebesar 22,77%.

3.1.1.5

Kinerja Lain-lain Pendapatan yang SahLain-lain Pendapatan yang Sah meliputi (1) Pendapatan Hibah, (2) Pendapatan Dana Darurat, dan (3) Pendapatan Lainnya. Perkembangan realisasi Lain-lain Pendapatan yang Sah Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

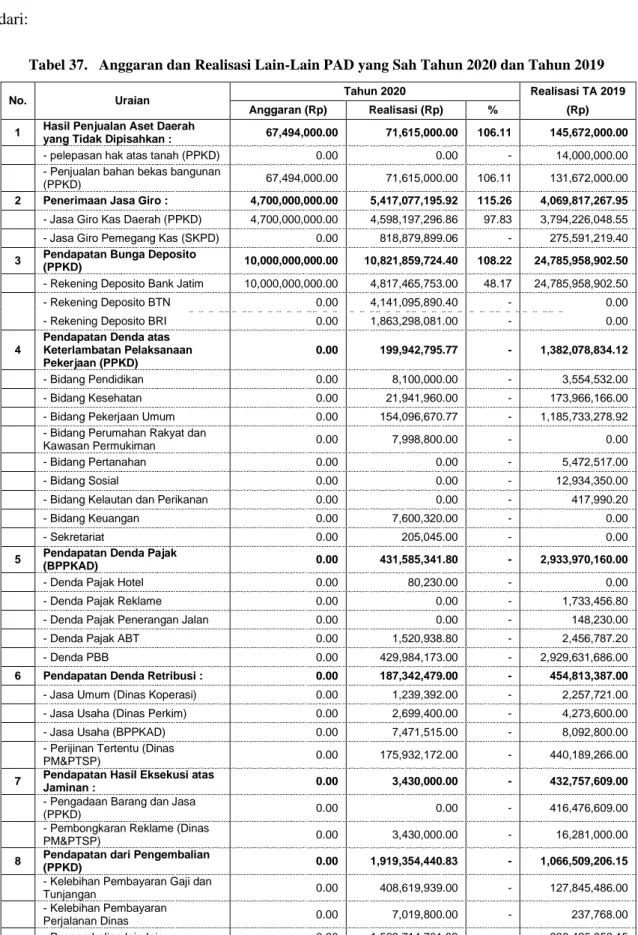

Tabel 14. Lain-lain Pendapatan yang Sah Tahun 2016 - 2020

Realisasi Kenaikan/

(Penurunan) 1 2016 46.279.341.250,00 46.796.511.373,00 101,12 146,27 2 2017 16.069.605.300,00 18.697.355.690,00 116,35 (60,05) 3 2018 16.300.800.000,00 17.792.963.200,00 109,15 (4,84) 4 2019 78.268.165.500,00 91.129.936.397,48 116,43 412,17 5 2020 111.758.313.350,00 116.317.908.855,00 104,08 27,64

% No Tahun Anggaran (Rp) Realisasi (Rp)

Tabel 15. Rincian Lain-lain Pendapatan yang Sah Tahun 2016 - 2020

Halaman 914

2016 2017 2018 2019 2020

1 Bantuan Keuangan dari

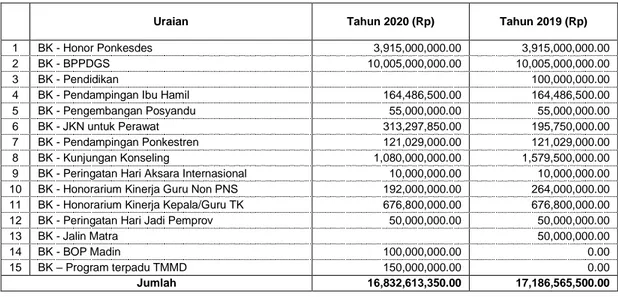

Provinsi Jawa Timur 25.354.766.500,00 15.694.486.500,00 16.300.800.000,00 17.186.565.500,00 16.832.613.350,00 2 Pendapatan Hibah 21.439.914.873,00 3.002.796.190,00 1.492.163.200,00 73.943.370.897,48 99.485.295.505,00

3 Pendapatan Lainnya 1.830.000,00 73.000,00 0,00 0,00 0,00

Jumlah 46.796.511.373,00 18.697.355.690,00 17.792.963.200,00 91.129.936.397,48 116.317.908.855,00 No Jenis Lain-lain

Pendapatan yang Sah

Realisasi

Grafik 8. Perkembangan Lain-lain Pendapatan yang Sah Tahun 2016 - 2020

0,00 20.000.000.000,00 40.000.000.000,00 60.000.000.000,00 80.000.000.000,00 100.000.000.000,00 120.000.000.000,00

2016 2017 2018 2019 2020

Lain-lain Pendapatan Yang Sah

Dari grafik tersebut terlihat bahwa realisasi Lain-lain Pendapatan yang Sah mengalami kenaikan pada Tahun 2016 sebesar 146,27% dari Tahun 2015, sedangkan pada Tahun 2017 dan Tahun 2018 mengalami penurunan masing-masing sebesar 60,05% dan 4,84% dari tahun sebelumnya, Tahun 2019 kembali mengalami kenaikan signifikan yaitu sebesar 412,17% dari Tahun 2018 dan pada Tahun 2020 naik sebesar 27,64%.

3.1.2 Kinerja Belanja Daerah

Belanja adalah meliputi semua pengeluaran dari rekening kas daerah yang mengurangi ekuitas dana, merupakan kewajiban dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah.

Belanja menurut kelompok belanja berdasarkan Permendagri Nomor 13 Tahun 2006 terdiri dari : (1) Belanja Tidak Langsung, dan (2) Belanja Langsung. Sedangkan klasifikasi belanja menurut SAP berdasarkan ekonomis (jenis belanja) dikelompokkan dalam Belanja Operasi, Belanja Modal, Belanja Tidak Terduga dan Transfer Bagi Hasil. Karena adanya perbedaan klasifikasi belanja tersebut, maka dalam laporan ini harus dilakukan konversi. Setelah konversi, maka klasifikasi belanja didasarkan pada klasifikasi belanja didasarkan pada klasifikasi ekonomi (jenis belanja), organisasi dan fungsi.

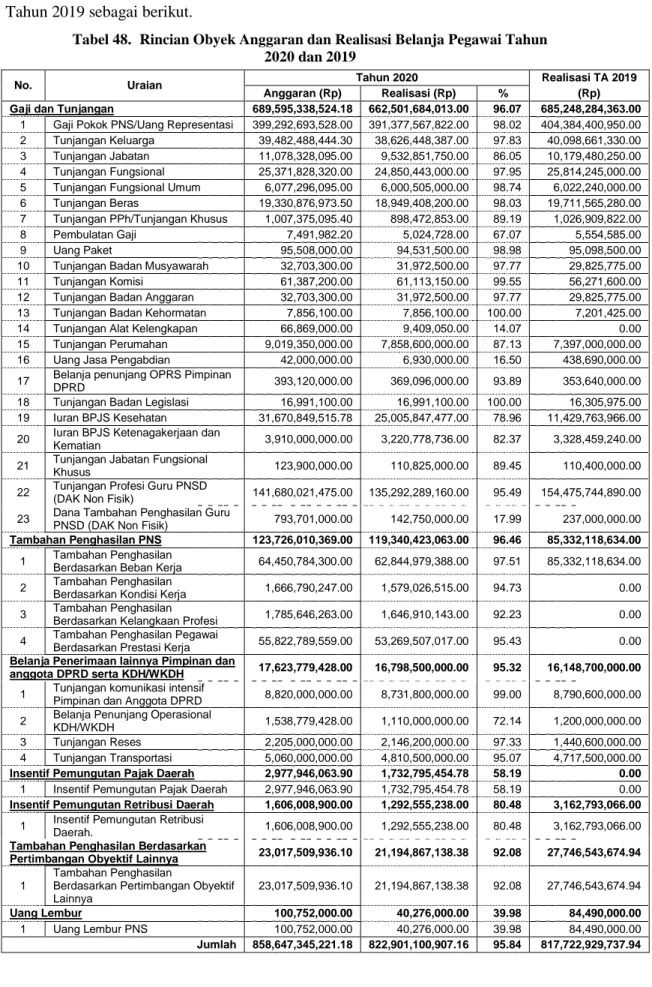

Capaian kinerja belanja daerah selama 5 (lima) tahun terakhir mengalami kenaikan setiap tahunnya yaitu pada pada Tahun 2016 mencapai Rp2.552.245.208.369,15 atau mengalami kenaikan sebesar 0,91%, pada Tahun 2017 mencapai Rp2.644.649.372.216,62 atau mengalami kenaikan sebesar 3,62%, pada Tahun 2018 mencapai Rp2.679.865.980.877,67 atau mengalami kenaikan sebesar 1,33%, pada Tahun 2019 mencapai Rp2.980.713.768.844,41 atau mengalami kenaikan sebesar 11,23% dan pada Tahun 2020 mencapai Rp3.095.541.249.535,02 atau mengalami kenaikan sebesar 3,85% dibandingkan dengan tahun sebelumnya. Kinerja masing- masing kelompok belanja sebagai berikut.

Halaman 915

3.1.2.1

Kinerja Belanja OperasiBelanja operasi meliputi (1) belanja pegawai, (2) belanja barang dan jasa, (3) belanja bunga, (4) belanja subsidi, (5) belanja hibah, (6) belanja bantuan sosial, dan (7) belanja bantuan keuangan. Perkembangan realisasi belanja operasi Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

Tabel 16. Belanja Operasi Tahun 2016 - 2020

Realisasi Kenaikan/

(Penurunan) 1 2016 1.847.884.323.189,83 1.707.124.341.513,64 92,38 6,81 2 2017 1.871.266.249.732,83 1.693.574.679.462,96 90,50 (0,79) 3 2018 1.974.171.667.775,02 1.745.933.786.565,64 88,44 3,09 4 2019 2.078.236.813.398,84 1.860.858.582.907,07 89,54 6,58 5 2020 2.044.593.394.387,91 1.926.189.454.855,21 94,21 3,51

% No Tahun Anggaran (Rp) Realisasi (Rp)

Tabel 17. Rincian Realisasi Belanja Operasi Tahun 2016 - 2020

2016 2017 2018 2019 2020

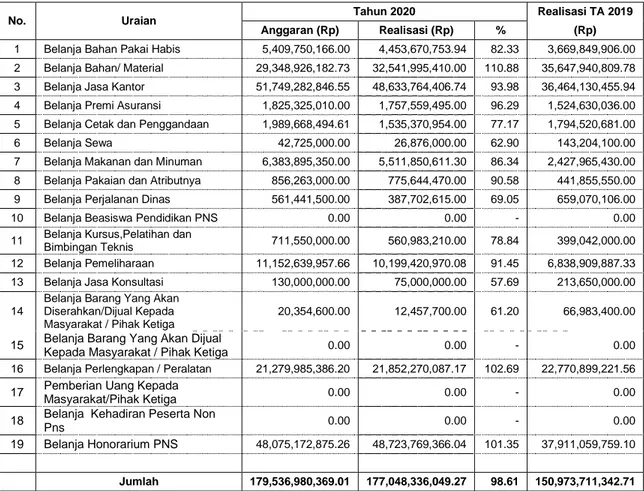

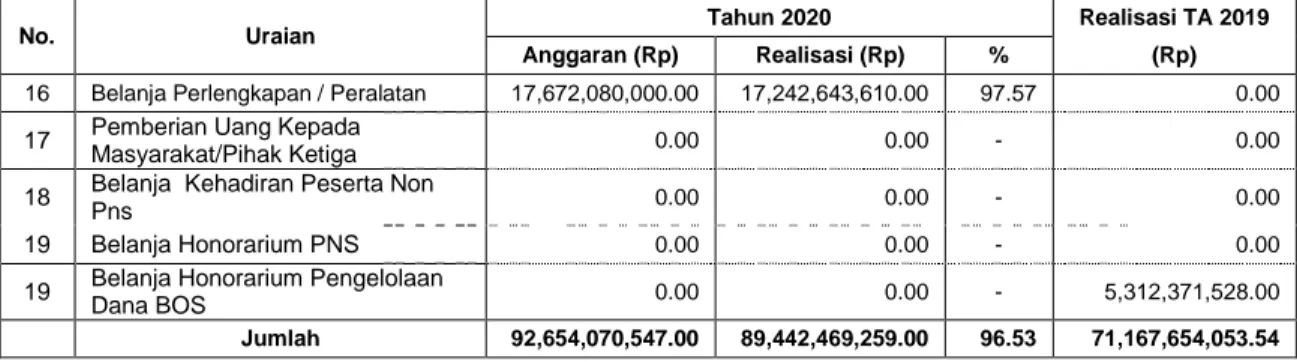

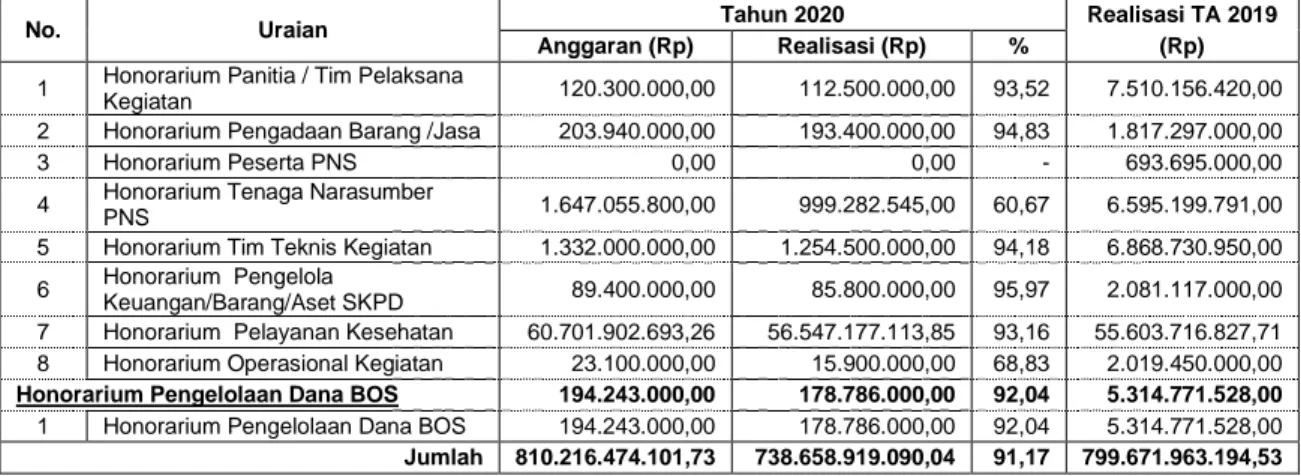

1 Belanja Pegawai 854.602.211.659,00 794.154.169.288,00 807.285.279.137,00 817.722.929.737,94 822.901.100.907,16 2 Belanja Barang dan Jasa 654.270.908.551,77 723.170.697.861,96 714.001.164.523,64 799.671.963.194,53 738.658.919.090,04

3 Belanja Bunga 0,00 0,00 0,00 0,00 0,00

4 Belanja Hibah 171.208.013.393,87 154.557.012.313,00 198.043.178.504,00 214.968.069.974,60 345.743.067.858,01 5 Belanja Bantuan Sosial 27.043.207.909,00 21.692.800.000,00 26.604.164.400,00 28.495.620.000,00 18.886.367.000,00 Jumlah 1.707.124.341.513,64 1.693.574.679.462,96 1.745.933.786.564,64 1.860.858.582.907,07 1.926.189.454.855,21

No Jenis Belanja Operasi Realisasi

Grafik 9. Perkembangan Belanja Operasi Tahun 2016 - 2020

1.550.000.000.000,00 1.600.000.000.000,00 1.650.000.000.000,00 1.700.000.000.000,00 1.750.000.000.000,00 1.800.000.000.000,00 1.850.000.000.000,00 1.900.000.000.000,00 1.950.000.000.000,00

2016 2017 2018 2019 2020

Belanja Operasi

Dari grafik tersebut terlihat bahwa realisasi belanja operasi Tahun 2016 mengalami kenaikan sebesar 6,81%, namun pada Tahun 2017 mengalami penurunan sebesar 0,79%, pada Tahun 2018 dan 2019 kembali mengalami kenaikan masing-masing sebesar 3,09 % dan 6,58 % dari tahun-tahun sebelumnya dan pada Tahun 2020 naik sebesar 3,51%.

3.1.2.2

Kinerja Belanja ModalBelanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan. Belanja modal meliputi (1) belanja modal tanah, (2) belanja modal peralatan dan mesin, (3) belanja modal gedung dan bangunan, (4) belanja modal jalan, irigasi dan jaringan, (5) belanja modal aset tetap lainnya, dan

Halaman 916 (6) belanja modal aset lainnya. Perkembangan realisasi belanja operasi Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

Tabel 18. Belanja Modal Tahun 2016 - 2020

Realisasi Kenaikan/

(Penurunan) 1 2016 587.229.207.439,00 413.339.658.372,51 70,39 (29,25) 2 2017 488.493.658.779,00 422.641.766.003,06 86,52 2,25 3 2018 494.396.236.749,96 369.883.330.557,33 74,82 (12,48) 4 2019 652.456.990.170,58 538.046.525.562,34 82,46 45,46 5 2020 315.158.206.223,66 281.697.688.881,65 89,38 (47,64)

% No Tahun Anggaran (Rp) Realisasi (Rp)

Tabel 19. Rincian Belanja Modal Tahun 2016 - 2020

2016 2017 2018 2019 2020

1 Belanja Tanah 144.967.320,00 24.216.000.000,00 60.000.000,00 23.708.676.457,78 1.250.000.000,00 2 Belanja Peralatan dan Mesin 95.440.169.764,65 114.734.767.193,06 88.943.435.961,08 145.339.297.937,64 95.086.404.369,57 3 Belanja Gedung dan Bangunan 141.257.959.285,01 140.052.485.739,00 112.036.295.965,28 93.714.601.786,74 45.571.848.967,08 4 Belanja Jalan, Irigasi dan

Jaringan 175.883.981.532,85 140.835.116.310,00 167.973.660.940,97 273.833.923.660,18 138.864.070.268,90 5 Belanja Aset Tetap Lainnya 612.580.470,00 1.155.942.144,00 250.685.400,00 20.946.500,00 361.461.970,13 Belanja Aset Lainnya 0,00 1.647.454.617,00 619.252.290,00 1.429.079.220,00 563.903.305,97 Jumlah 413.339.658.372,51 422.641.766.003,06 369.883.330.557,33 538.046.525.562,34 281.697.688.881,65 No Jenis Belanja Modal

Realisasi

Grafik 10. Perkembangan Belanja Modal Tahun 2016 - 2020

0,00 100.000.000.000,00 200.000.000.000,00 300.000.000.000,00 400.000.000.000,00 500.000.000.000,00 600.000.000.000,00

2016 2017 2018 2019 2020

Belanja Modal

Dari grafik tersebut terlihat bahwa realisasi belanja modal pada Tahun 2016 mengalami penurunan sebesar 29,25%, pada Tahun 2017 mengalami kenaikan sebesar 2,25 %, pada Tahun 2018 mengalami penurunan sebesar 12,48 %, pada Tahun 2019 mengalami kenaikan sebesar 45,46 % dan pada Tahun 2020 turun sebesar 47,64 %.

Halaman 917

3.1.2.3

Kinerja Belanja Tidak TerdugaBelanja tidak terduga adalah belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun- tahun sebelumnya yang telah ditutup. Perkembangan realisasi belanja tidak terduga Tahun 2016 sampai dengan Tahun 2020 dapat dilihat dalam tabel dan grafik berikut.

Tabel 20. Belanja Tidak Terduga Tahun 2016 - 2020 Realisasi Kenaikan/

(Penurunan)

1 2016 500.000.000,00 263.146.956,00 52,63 (22,84)

2 2017 1.500.000.000,00 0,00 0,00 (100,00)

3 2018 4.228.783.214,76 2.728.783.214,76 64,53 100,00 4 2019 1.500.000.000,00 384.210.375,00 25,61 (85,92) 5 2020 281.697.688.881,65 277.829.261.698,16 98,63 72.211,75

% No Tahun Anggaran (Rp) Realisasi (Rp)

Grafik 11. Perkembangan Belanja Tidak Terduga Tahun 2016 - 2020

0,00 50.000.000.000,00 100.000.000.000,00 150.000.000.000,00 200.000.000.000,00 250.000.000.000,00 300.000.000.000,00

2016 2017 2018 2019 2020

Belanja Tidak Terduga

Dari grafik tersebut terlihat bahwa realisasi belanja tak terduga pada Tahun 2016 dan 2017 mengalami penurunan masing-masing sebesar 22,84% dan 100%, pada Tahun 2018 mengalami kenaikan dibandingkan dengan Tahun 2017, pada Tahun 2019 juga mengalami penurunan sebesar 85,92% dan pada Tahun 2020 naik sebesar 72.211,75%.

3.1.2.4

TransferBelanja transfer terdiri dari belanja transfer bagi hasil pajak atau retribusi dan belanja bagi hasil pendapatan lainnya serta belanja transfer bantuan keuangan kepada desa dan bantuan keuangan lainnya. Perkembangan realisasi transfer Tahun 2016 sampai dengan Tahun 2020 dapat digambarkan dalam tabel dan grafik berikut.

Tabel 21. Transfer Tahun 2016 - 2020

Realisasi Kenaikan/

(Penurunan)

1 2016 461.096.462.682,00 431.518.061.527,00 93,59 24,60

2 2017 552.819.164.784,00 528.432.926.750,00 95,59 22,46

3 2018 563.542.434.291,00 561.320.080.541,00 99,61 6,22

4 2019 602.696.466.700,00 581.424.450.000,00 96,47 3,58

5 2020 627.849.010.000,00 609.824.844.100,00 97,13 4,88

% No Tahun Anggaran (Rp) Realisasi (Rp)

Halaman 918 Tabel 22. Rincian Belanja Transfer Tahun 2016 - 2020

2016 2017 2018 2019 2020

1 Transfer Bagi Hasil 35.365.145.000,00 45.761.911.000,00 95.263.823.791,00 50.544.513.050,00 81.402.823.100,00 2 Transfer Bantuan Keuangan 396.152.916.527,00 482.671.015.750,00 466.056.256.750,00 530.879.936.950,00 528.422.021.000,00 Jumlah 431.518.061.527,00 528.432.926.750,00 561.320.080.541,00 581.424.450.000,00 609.824.844.100,00

No Jenis Belanja Transfer Realisasi

Grafik 12. Perkembangan Belanja Transfer Tahun 2016 - 2020

0,00 100.000.000.000,00 200.000.000.000,00 300.000.000.000,00 400.000.000.000,00 500.000.000.000,00 600.000.000.000,00 700.000.000.000,00

2016 2017 2018 2019 2020

Belanja Transfer

Dari grafik tersebut terlihat bahwa realisasi belanja transfer pada Tahun 2016, 2017, 2018 dan 2019 mengalami kenaikan setiap tahunnya masing-masing sebesar 24,60%, 22,46%, 6,22% dan 3,58% dari tahun-tahun sebelumnya dan pada Tahun 2020 naik sebesar 4,88%.

3.1.3 Kinerja Pembiayaan

3.1.3.1

Penerimaan PembiayaanPenerimaan Pembiayaan meliputi SilPA dan penerimaan kembali pemberian pinjaman daerah. Perkembangan realisasi penerimaan pembiayaan 2016 sampai dengan Tahun 2020 dapat digambarkan dalam tabel dan grafik berikut.

Tabel 23. Penerimaan Pembiayaan Tahun 2016 - 2020 Realisasi Kenaikan/

(Penurunan) 1 2016 117.439.504.843,55 117.460.484.593,55 100,02 (44,19) 2 2017 67.862.494.625,56 67.933.432.725,56 100,10 (42,16) 3 2018 165.485.596.773,74 165.519.546.723,74 100,02 143,65 4 2019 361.997.261.365,72 362.017.763.365,72 100,01 118,72 5 2020 462.004.151.544,22 462.004.151.544,22 100,00 27,62

% No Tahun Anggaran (Rp) Realisasi (Rp)

Halaman 919 Tabel 24. Rincian Penerimaan Pembiayaan Tahun 2016 - 2020

2016 2017 2018 2019 2020

1

Penggunaan Sisa Lebih Perhitungan Anggaran (SILPA)

117.439.504.843,55 67.862.494.625,56 165.485.596.773,74 361.943.261.365,72 462.004.151.544,22 2 Pinjaman Dalam Negeri-

Lembaga Keuangan Bank 0,00 0,00 0,00 0,00 0,00

3

Penerimaan Kembali Pinjaman kepada Perusahaan Daerah

0,00 0,00 0,00 0,00 0,00

4 Penerimaan Kembali Dana

Bergulir 20.979.750,00 70.938.100,00 33.949.950,00 74.502.000,00 0,00

Jumlah 117.460.484.593,55 67.933.432.725,56 165.519.546.723,74 362.017.763.365,72 462.004.151.544,22 No Jenis Penerimaan

Pembiayaan

Realisasi

Grafik 13. Perkembangan Penerimaan Pembiayaan Tahun 2016 - 2020

0,00 100.000.000.000,00 200.000.000.000,00 300.000.000.000,00 400.000.000.000,00 500.000.000.000,00

2016 2017 2018 2019 2020

Penerimaan Pembiayaan

Dari grafik tersebut terlihat bahwa realisasi penerimaan pembiayaan pada Tahun 2016 dan 2017 mengalami penurunan sebesar 44,19% dan 42,16%, pada Tahun 2018 dan 2019 mengalami kenaikan sebesar 143,65% dan 118,72% dari tahun-tahun sebelumnya dan pada Tahun 2020 naik sebesar 27,62%.

3.1.3.2

Pengeluaran PembiayaanPengeluaran Pembiayaan meliputi penyertaan modal (investasi) dan pembayaran pokok utang. Perkembangan realisasi pengeluaran pembiayaan Tahun 2016 sampai dengan Tahun 2020 dapat digambarkan dalam tabel dan grafik berikut.

Tabel 25. Pengeluaran Pembiayaan Tahun 2016 - 2020

Realisasi Kenaikan/

(Penurunan)

1 2016 19.428.976.000,00 19.428.974.768,00 0,00 0,00

2 2017 0,00 0,00 0,00 0,00

3 2018 0,00 0,00 0,00 0,00

4 2019 38.500.000.000,00 38.500.000.000,00 0,00 100,00

5 2020 0,00 0,00 0,00 (100,00)

% No Tahun Anggaran (Rp) Realisasi (Rp)