SKRIPSI

Oleh :

MOCH. ANDY FIRMANSYAH 0911010046/ FE/ IE

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangungan

Oleh :

MOCH. ANDY FIRMANSYAH 0911010046/ FE/ IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Yang diajukan

MOCH. ANDY FIRMANSYAH 0911010046

Telah disetujui untuk diseminarkan oleh :

Pembimbing Utama

DR. Muchtolifah, SE, MP Tanggal : ……….

NIP. 195805091987032001

Mengetahui

Ketua Jurusan Ilmu Ekonomi

Yang diajukan

MOCH. ANDY FIRMANSYAH 0911010046

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DR. Muchtolifah, SE, MP Tanggal : ……….

NIP.195805091987032001

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

Yang diajukan

MOCH. ANDY FIRMANSYAH 0911010046

Disetujui untuk Ujian Skripsi oleh

Pembimbing Utama

DR. Muchtolifah, SE, MP Tanggal : ……….

NIP. 195805091987032001

Mengetahui

A/N Dekan Fakultas Ekonomi Wakil Dekan I

Disusun Oleh :

MOCH. ANDY FIRMANSYAH 0911010046/FE/IE

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

J ur usan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 13 J uni 2013

Pembimbing Utama Tim Penguji

Ketua

Dr. Muchtolifah, SE, MP Dr . Ignatia Mar tha, SE, ME NIP. 195805091987032001 NIP. 196703011991032001

Sekr etaris

Dr. Muchtolifah, SE, MP NIP. 195805091987032001

Anggota

Dr. Sr i Muljaningsih, SE, MP NIP. 195706031989032001

Mengetahui

A/N Dekan Fakultas Ekonomi Dekan

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“Analisis Beberapa Faktor Yang Berpengar uh Terhadap J umlah Uang Beredar di Indonesia”.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan dari berbagai pihak. Maka pada kesempatan ini peneliti dengan kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat dosen pembimbing Ibu Dr. Muchtolifah, SE, MP yang telah banyak meluangkan waktunya untuk memberikan bimbingan sehingga skripsi ini dapat terselesaikan dan terima kasih kepada banyak pihak, yaitu :

3. Ibu Dra. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Drs. Ec. Wiwin Priana, MT selaku dosen wali yang mana telah memberikan ilmu yang bermanfaat kepada penulis.

5. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

6. Terucap hormat khusus kepada kedua orang tuaku Hj. Sunarto, SE, MM dan Hj. Yayuk yang senantiasa memberikan doa restu dan dorongan baik moril maupun materiil yang tak terhingga.

7. Terima kasih untuk kedua adikku yang menghibur di waktu jenuh mengerjakan skripsi, semoga lancar dalam menempuh pendidikan.

8. Terima kasih untuk Kartika Andini, SE yang telah menemani dan membimbing dari awal kuliah atau dalam pengerjaan skripsi sampai akhir hingga meraih gelar SE J .

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, namun demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca dan semoga skripsi ini memberikan manfaat bagi yang membutuhkan serta bagi pembaca untuk penelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Maret 2013

Daftar Isi ... iv

Daftar Tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran... ix

Abstraksi ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian terdahulu ... 7

2.2. Landasan Teori ... 10

2.2.1. Pengertian Uang ... 10

2.2.1.1. Jenis – Jenis Uang ... 11

2.2.1.2. Jenis Uang Kartal Menurut Bahan Pembuatannya ... 12

2.2.1.3. Fungsi Uang... 15

2.2.2. Uang Beredar ... 16

2.2.3. Tingkat Suku Bunga Kredit ... 18

2.2.3.1. Teori Keynes Mengenai Tingkat Bunga ... 19

2.2.3.2. Pegaruh Tingkat Suku Bunga Kredit Dengan Jumlah Uang Beredar ... .. 23

2.2.4. Tingkat Inflasi ... 24

Beredar ... 29

2.2.5. Pengeluaran Pemerintah ... 30

2.2.5.1. Jenis – Jenis Pengeluaran Pemerintah ... 31

2.2.5.2. Pengaruh Pengeluaran Pemerintah Terhadap Jumlah Uang Beredar ... 34

2.2.6. Cadangan Devisa ... .. 35

2.2.6.1 Jenis – Jenis Cadangan Devisa ... 36

2.2.6.2 Fungsi Cadangan Devisa ... 36

2.2.6.3. Pengaruh Cadangan Devisa Terhadap Jumlah Uang Beredar ... 37

2.3. Kerangka Pikir ... 38

2.4. Hipotesis... 39

BAB III METODOLOGI PENELITIAN 3.1. Definisi operasional dan Pengukuran variabel ... 40

3.2. Teknik Penentuan Sampel... ... 42

3.3. Teknik Penentuan Data ... 42

3.3.1. Jenis Data ... 43

3.3.2. Sumber Data ... 43

3.4. Teknik Analisis dan Uji Hipotesis ... 43

3.4.1. Teknik Analisis ... 43

4.1.2. Gambaran Umum Perbankan di Indonesia ... 52

4.1.3. Kependudukan ... 53

4.2. Deskripsi Penelitian ... 55

4.2.1. Perkembangan Jumlah Uang Beredar di Indonesia ... 55

4.2.2. Perkembangan Tingkat Suku Bunga Kredit di Indonesia . 56 4.2.3. Perkembangan Tingkat Inflasi di Indonesia ... 57

4.2.4. Perkembangan Pengeluaran Pemerintah di Indonesia ... 58

4.2.5. Perkembangan Cadangan Devisa di Indonesia ... 59

4.3. Hasil Analisis Asumsi (BLUE / Best Linier Unbised Estimator) ... 60

4.3.1. Hasil Analisis Dan Pengujian Hipotesis ... 65

4.3.2. Uji F ... 67

4.3.3. Uji Hipotesis ... 69

4.4. Pembahasan ... 76

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 79

MOCH. ANDY FIRMANSYAH

Abstr aksi

Jumlah uang beredar adalah jumlah uang yang ada di tangan msyarakat yang dapat berupa uang kartal, uang giral, deposito berjangka, saldo tabungan dan uang kuasi atau biasa disebut dengan (M2). Setiap perubahan dalam jumlah uang beredar akan berpengaruh terhadap kegiatan perekonomian di berbagai sektor, dengan demikian pengelolaan terhadap jumlah uang beredar harus selalu dilakukan dengan hati – hati, dan mempertimbangkan pengaruh yang akan terjadi. Atas dasar pemikiran tersebut, penelitian ini mengangkat judul analisis beberapa faktor yang berpengaruh terhadap jumlah uang beredar di Indonesia.

Penelitian ini bertujuan untuk mengetahui faktor yang berpengaruh terhadap jumlah uang beredar di Indonesia, untuk mengetahui variabel bebas mana yang berpengaruh paling dominan terhadap jumlah uang beredar di Indonesia. Dalam penelitian ini menggunakan data sekunder yaitu data time series pada tahun 2002 sampai dengan 2011. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dan variabel yang digunakan adalah Tingkat Suku Bunga Kredit (X1), Tingkat Inflasi (X2), Pengeluaran Pemerintah (X3), Cadangan Devisa (X4) Dan Jumlah Uang Beredar di Indonesia (Y) sebagai variabel terikatnya.

Hasil penelitian menunjukkan bahwa Tingkat Suku Bunga Kredit (X1), Tingkat Inflasi (X2), Pengeluaran Pemerintah (X3), Cadangan Devisa (X4) secara simultan berpengaruh signifikan terhadap Jumlah Uang Beredar di Indonesia (Y). Ditunjukkan dengan Fhitung = 37,356 > Ftabel = 5,19. Sedangkan secara parsial, variabel Pengeluaran Pemerintah (X3) berpengaruh signifikan terhadap Jumlah Uang Beredar di Indonesia (Y). Sedangkan Tingkat Suku Bunga Kredit (X1), Tingkat Inflasi (X2) dan Cadangan Devisa (X4) tidak berpengaruh signifikan terhadap Jumlah Uang Beredar di Indonesia (Y).

1.1. Latar Belakang

Salah satu penemuan yang paling menakjubkan dalam sejarah peradaban manusia adalah uang. Tidak perlu diperdebatkan apakah uang merupakan penemuan ilmiah atau bukan. Satu hal yang pasti ialah bahwa dengan ditemukannya uang, hidup manusia menjadi lebih mudah dibanding dengan masa lalu sebelum ditemukannya uang. Dengan adanya uang, transaksi yang dilakukan oleh manusia menjadi lebih mudah, cepat, dan tidak terlalu di batasi oleh waktu. Dewasa ini uang sebagai institusi ekonomi dan komoditas mempunyai peran penting dalam perekonomian.(Manurung dan Rahardja, 2004:33)

pembayaran di masa mendatang. Dengan fungsi – fungsi tersebut manusia semakin mampu meningkatkan kualitas hidupnya melalui peningkatan efisiensi alokasi sumber daya ekonomi. (Fandi, 2009 : 02)

Pada umumnya jumlah uang beredar dianggap bisa ditentukan secara langsung oleh penguasa moneter tanpa mempersoalkan hubungan dengan uang inti, yang terdiri dari uang kartal ditambah dengan cadangan yang dimiliki oleh bank-bank umum. Perilaku seperti ini berdasarkan pada analisa penentuan jumlah uang beredar secara mekanis, dimana jumlah uang beredar dihubungkan dengan uang inti lewat alat pengganda. besarnya angka pengganda ini ditentukan oleh cadangan perbankan dan rasio antara uang kartal dan uang giral. (Iswardono, 2001 : 111)

Dalam perkembangannya jumlah uang beredar di Indonesia yakni M1 + uang kuasi terus menunjukkan peningkatan. Pada tahun 2001 jumlah uang beredar sebesar Rp 844.053 milyar dan naik sebesar 4,72% pada tahun 2002, pada tahun 2003 naik sebesar 8,12%, pada tahun 2004 menjadi 8,15%, pada tahun 2005 naik 16,42%, pada tahun 2006 turun sebesar 14,87%, pada tahun 2007 naik lagi sebesar 18.89%, pada tahun 2008 turun menjadi 14,65%, pada tahun 2009 naik sebesar 19,32%, pada tahun 2010 turun sebesar 14,92%. (Badan Pusat Statistik)

dengan inflasi ataupun sebaliknya inflasi dengan jumlah uang beredar. Bilamana tingkat inflasi tersebut turun maka akan menyebabkan jumlah permintaan akan barang menjadi naik yang mana tentu saja akan menyebabkan naiknya jumlah uang beredar itu pula. (Iswardono, 2001:214)

Berdasarkan uraian diatas maka sangat menarik untuk diamati mengenai “Analisis Beberapa Faktor Yang Berpengaruh Terhadap Jumlah Uang Beredar di Indonesia”.

1.2. Perumusan Masalah

Dengan melihat latar belakang tersebut diatas, maka dapat dirumuskan masalah sebagai berikut :

1. Apakah Tingkat Suku Bunga Kredit berpengaruh terhadap Jumlah Uang Beredar di Indonesia ?

2. Apakah Tingkat Inflasi berpengaruh terhadap Jumlah Uang Beredar di Indonesia ?

3. Apakah Pengeluaran Pemerintah berpengaruh terhadap Jumlah Uang Beredar di Indonesia ?

5. Diantara variabel Tingkat Suku Bunga Kredit, Tingkat Inflasi, Pengeluaran Pemerintah, dan Cadangan Devisa manakah yang mempunyai pengaruh paling besar terhadap Jumlah Uang Beredar di Indonesia ?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah dikemukakan diatas, maka tujuan yang hendak dicapai sehubungan dengan penelitian adalah:

1. Untuk mengetahui dan menganalisis pengaruh Tingkat Suku Bunga Kredit terhadap jumlah uang beredar di Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh Tingkat Inflasi terhadap jumlah uang beredar di Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh Pengeluaran Pemerintah terhadap jumlah uang beredar di Indonesia.

4. Untuk mengetahui dan menganalisis pengaruh Cadangan Devisa terhadap jumlah uang beredar di Indonesia.

1.4. Manfaat Penelitian

Sesuai dengan latar belakang permasalahan yang telah dikemukakan diatas, maka manfaat yang hendak dicapai sehubungan dengan penelitian adalah:

1. Bagi Peneliti

Dapat memberikan tambahan pengalaman dan pengetahuan tentang cara penulisan karya ilmiah yang baik khususnya bagi peneliti dan dapat dipakai sebagai bekal jika nantinya terjun ke masyarakat. Serta menambah wawasan dan pengetahuan tentang uang beredar. 2. Bagi Instansi Terkait

Sebagai bahan masukan untuk pertimbangan pengambilan keputusan dalam menentukan kebijaksanaan dalam mengontrol jumlah uang yang beredar dan mencapai tujuan stabilitas ekonomi.

3. Bagi Mahasiswa

Sebagai masukan dan informasi bagi penelitian mahasiswa selanjutnya yang berhubungan dengan masalah moneter dan jumlah uang beredar.

4. Bagi Universitas Pembangunan Nasional “Veteran Jatim

2.1. Hasil Penelitian Ter dahulu

Penelitian yang berhubunngan dengan jumlah uang beredar pernah disampaikan oleh beberapa peneliti, antara lain :

2. J anu (2007) dalam penelitiannya yang berjudul “Analisis Pengaruh Faktor Pengeluaran Pemerintah, Investasi Asing dan Kur s Valuta Asing terhadap J umlah Uang Beredar di Indonesia”. Dari analisa uji F secara simultan Pengeluaran Pemerintah (X1), penanaman modal asing (X2), kurs valuta asing (X3) berpengaruh secara nyata terhadap jumlah uang beredar (Y). Sedangkan dari analisa uji t, pengeluaran pemerintah (X1) berpengaruh secara nyata terhadap jumlah uang beredar (Y). penanaman modal asing (X2) tidak berpengaruh secara nyata terhadap jumlah uang beredar (Y). Kurs valuta asing (X3) berpengaruh secara nyata teerhadap jumlah uang beredar (Y).

4. Lily, Heny, Richard (2002) dalam jurnal yang berjudul “Faktor – Faktor Yang Berpengaruh Ter hadap J umlah Uang Yang Beredar di Indonesia Sebelum dan Sesudah Krisis: Sebuah Analisis Ekonometrika”. Dari analisa regresi dengan model log untuk menganalisa pengaruh pengeluaran pemerintah, cadangan devisa, serta angka pengganda uang (money multiplier) terhadap jumlah uang beredar di Indonesia untuk periode 1990 – 1999. Dalam jangka pendek pengeluaran pemerintah secara signifikan berpengaruh secara nyata terhadap jumlah uang beredar , cadangan devisa tidak berpengaruh secara nyata terhadap jumlah uang beredar, sedangkan angka pengganda uang tidak berpengaruh secara nyata terhadap jumlah uang beredar.

jumlah uang beredar yaitu semakin besar jumlah uang beredar, semakin tinggi pula tingkat inflasinya.

Penelitian terdahulu dengan penelitian yang sekarang memang berbeda, namun memiliki persamaan yaitu berkaitan dengan variabel terikat jumlah uang beredar tetapi yang digunakan dalam penelitian ini adalah jumlah uang beredar arti luas yakni M2 (uang kartal dan uang giral ditambah dengan uang kuasi) dan penelitian ini menggunakan variabel bebas yang berbeda dengan penelitian sebelumnya yaitu variabel tingkat suku bunga kredit, tingkat inflasi, pengeluaran pemerintah dan cadangan devisa serta dilakukan pada tahun yang berbeda.

2.2. Landasan Teori 2.2.1. Pengertian Uang

Ada beberapa ahli ekonomi yang mendefinisikan tentang uang, yaitu sebagai berikut:

a. Menurut Robertson (1998:89), uang adalah sesuatu yang umum (luas) diterima untuk pembayaran barang-barang.

c. Menurut Thomas (1989:37), uang adalah sesuatu yang siap dan umum diterima oleh publik dalam pembayaran penjualan barang-barang, jasa-jasa, dan milik bernilai serta untuk pembayaran utang.

d. Menurut Halm (1989:83), uang adalah alat untuk mempermudah pertukaran dan dapat mengatasi kesukaran - kesukaran dari barter. Berdasarkan pengertian diatas dapat disimpulkan, uang adalah segala sesuatu yang dapat diterima masyarakat secara umum dan dipercaya sebagai alat pembayaran yang sah untuk keperluan transaksi, satuan hitung dan alat penyimpanan nilai.

2.2.1.1.J enis – jenis uang

Menurut Undang-Undang Pokok Bank Indonesia No. 11/1953, terdapat dua jenis uang kartal, yaitu uang negara dan uang bank. Uang negara adalah uang yang dikeluarkan oleh pemerintah, terbuat dari plastik yang memiliki ciri-ciri :

• Dikeluarkan oleh pemerintah

• Dijamin oleh undang undang

• Bertuliskan nama negara yang mengeluarkannya

• Ditanda tangani oleh mentri keuangan

a. Dikeluarkan oleh Bank Sentral

b. Dijamin dengan emas atau valuta asing yang disimpan di bank sentral c. Bertuliskan nama bank sentral negara yang bersangkutan (di

Indonesia : Bank Indonesia)

d. Ditandatangani oleh gubernur bank sentral. 2.2.1.2.J enis Uang Kartal Menur ut Bahan Pembuatannya

A. Uang logam

Uang logam biasanya terbuat dari emas atau perak karena emas dan perak memenuhi syarat – syarat uang yang efesien. Karena harga emas dan perak yang cenderung tinggi dan stabil, emas dan perak mudah dikenali dan diterima orang. Di samping itu, emas dan perak tidak mudah musnah. Emas dan perak juga mudah dibagi – bagi menjadi unit yang lebih kecil. Di zaman sekarang, uang logam tidak dinilai dari berat emasnya, namun dari nilai nominalnya. Nilai nominal itu merupakan pernyataan bahwa sejumlah emas dengan berat tertentu terkandung di dalamnya. Uang logam memiliki dua macam nilai : (SEKI, 2010:6)

b. Nilai Tukar adalah kemampuan uang untuk dapat ditukarkan dengan suatu barang (daya beli uang). Misalnya uang Rp. 500,00 hanya dapat ditukarkan dengan sebuah permen, sedangkan Rp. 10.000,00 dapat ditukarkan dengan semangkuk bakso).

B. Uang Kertas

Menurut penjelasan UU No. 3 tahun 2004 tentang Bank Indonesia, yang dimaksud dengan uang kertas adalah uang dalam bentuk lembaran yang terbuat dari bahan kertas atau bahan lainnya (yang menyerupai kertas). Uang kertas mempunyai nilai karena nominalnya. Oleh karena itu, uang kertas hanya memiliki dua macam nilai, yaitu nilai nominal dan nilai tukar. Ada 2(dua) macam uang kertas :

• Uang Kertas Negara (sudah tidak diedarkan lagi), yaitu uang kertas yang dikeluarkan oleh pemerintah dan alat pembayaran yang sah dengan jumlah yang terbatas dan ditandatangani menteri keuangan.

• Uang Kertas Bank, yaitu uang yang dikeluarkan oleh bank sentral. Beberapa keuntungan penggunaan alat tukar (uang) dari kertas di antaranya :

a. Penghematan terhadap pemakaian logam mulia

c. Peredaran uang kertas bersifat elastis (karena mudah dicetak dan diperbanyak) sehingga mudah diseusaikan dengan kebutuhan akan uang.

d. Mempermudah pengiriman dalam jumlah besar C. Uang Gir al

Uang giral tercipta akibat semakin mendesaknya kebutuhan masyarakat akan adanya sebuah alat tukar yang lebih mudah, praktis dan aman. Di Indonesia, bank yang berhak menciptakan uang giral adalah bank umum selain Bank Indonesia. Menurut UU No. 7 tentang Perbankan tahun 1992, definisi uang giral adalah tagihan yang ada di bank umum, yang dapat digunakan sewaktu – waktu sebagai alat pembayaran. Bentuk uang giral dapat berupa cek, giro, atau telegrafic transfer.

Uang giral bukan merupakan alat pembayaran yang sah. Artinya, masyarakat boleh menolak dibayar dengan uang giral.

Keuntungan menggunakan uang giral sebagai berikut.

a. Memudahkan pembayaran karena tidak perlu menghitung uang b. Alat pembayaran yang dapat diterima untuk jumlah yang tidak

c. Lebih aman karena risiko uang hilang lebih kecil dan bila hilang bisa segera dilapokan ke bank yang mengeluarkan cek/bilyet giro dengan cara pemblokiran.

(Undang-undang, 1992:7) D. Uang Kuasi

Uang kuasi adalah surat-surat berharga yang dapat dijadikan sebagai alat pembayaran. Biasanya uang kuasi ini terdiri atas deposito berjangka dan tabungan serta rekening valuta asing milik swasta domestik. (Indikator Ekonomi, 2010:8)

2.2.1.3.Fungsi Uang

Menurut Iswardono (2001:69), uang merupakan beberapa fungsi yaitu: 1. Satuan hitung (unit of account)

Dalam hal ini yang dimaksud adalah sebagai alat yang digunakan untuk menunjukan nilai dari barang-barang dan jasa di jual (beli), besarnya kekayaan serta menghitung besar kecilnya kredit atau utang dapat dikaitkan sebagai alat yang digunakan dalam menentukan barang dan jasa.

2. Alat penukar

menukar barang yang diinginkan dengan barang yang diproduksinya di pasar sebagai alat penukar.

3. Penimbun kekayaan

Dengan menyimpan uang berarti menimbun kekayaan dalam bentuk uang kas. Penyimpanan uang ini dimaksud untuk mempermudah penukaran atau transaksi di saat ataupun di masa yang dimasa yang akan datang.

4. Standar pencicilan utang

Begitu uang diterima umum sebagai alat penukar atau satuan hitung maka secara langsung uang akan bertindak sebagai unit atau satuan pembayaran cicilan utang ataupun juga untuk menyatakan besaran utang kita. Dengan menggunakan uang tersebut kita dapat melakukan pembayaran utang piutang secara tepat dan cepat baik secara kontan atau angsuran. (Iswardono, 2001:99)

2.2.2. Uang Beredar

Uang beredar adalah keseluruhan jumlah uang yang dikeluarkan secara resmi baik oleh bank sentral berupa uang kartal, maupun uang giral dan uang kuasi (tabungan, valas, deposito). (Putong, 2007 : 23)

Sukirno (2002) membedakan uang beredar menjadi dua pengertian, yaitu:

1. Dalam pengertian sempit (M1)

Uang beredar adalah mata uang dalam peredaran ditambah dengan uang giral yang dimiliki oleh perseorangan – perseorangan, perusahaan – perusahaan, dan badan-badan pemerintah.

2. Dalam pengertian luas (M2)

Uang beredar adalah meliputi uang dalam peredaran, uang giral, dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan, dan rekening (tabungan) valuta asing milik swasta domestik.

Uang beredar dalam arti sempit (M1) adalah uang kartal ditambah uang giral sedangkan dalam arti luas adalah M1 ditambah deposito berjangka atau time deposit (TD) ditambah saldo tabungan atau saving deposit (SD). Pengertian uang beredar lebih luas (M2) adalah M1 ditambah dengan uang kuasi. (Boediono, 2000:36)

Berdasarkan definisi yang dikemukakan diatas maka diambil suatu batasan mengenai pengertian uang beredar, yaitu:

1. Menurut Boediono (2000:40) uang beredar yang didefinisikan sebagai uang kartal plus (Currency Plus Demand Deposit) disebut uang dalam pengertian sempit (M1).

M1 = C + DD

Dimana: C = Currency (uang kartal)

2. Menurut Bediono (2000:48) uang dalam arti luas atau uang M2 adalah kewajiban moneter sistem moneter terhadap sektor swasta domestik yang diatas terdiri atas uang M1 ditambah deposito berjangka dan saldo tabungan milik masyarakat pada bank – bank.

M2 = M1 + TD + SD

Dimana: TD = Time Deposits (deposito berjangka) SD = Saving Deposits (saldo tabungan)

3. Definisi uang beredar yang lebih luas adalah M3, yang mencakup semua TD dan SD, besar kecil, rupiah atau dollar milik penduduk pada bank atau lembaga keuangan non bank.

M3 = M1 + QM

Dimana: QM = Quasi Money

Uang kuasi merupakan aktiva milik sektor swasta domestik yang dapat memenuhi sebagian fungsi uang atau sementara kehilangan fungsinya sebagai media pertukaran.(Insukindro,2001:78)

2.2.3. Tingkat Suku Bunga Kredit

Tingkat suku bunga kredit adalah besarnya tingkat suku bunga kredit yang berlaku pertahun yang dinyatakan dalam presentase.

yang harus diterima oleh bank dari nasabah yang memperoleh pinjaman. (Kasmir, 2006:133).

Tingkat bunga adalah harga dari pengguna uang atau dana untuk jangka waktu tertentu atau bisa dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu. (Boediono, 2000:23)

Menurut Boediono (2000:75) dalam bukunya “ Ekonomi Moneter” yang dimaksud tingkat suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu.

Samuelson dan Nordhaus (2004:332) memberikan definisi tingkat suku bunga adalah harga yang dibayar bank dan peminjam lainnya untuk pemanfaatan uang selama jangka waktu tertentu. Suku bunga umumnya tergantung pada jangka waktu peminjaman.

Dari definisi diatas dapat diambil kesimpulan bahwa tingkat suku bunga kredit adalah harga yang harus dibayarkan oleh pengguna uang (debitur dan kreditur) dalam jangka waktu tertentu.

2.2.3.1 Teori Keynes Mengenai Tingkat Bunga

Menurut Keynes tingkat bunga ditentukan oleh permintaan dan penawaran akan uang. Permintaan terhadap uang oleh Keynes disebut “Liquidity Preference”. Namun ini mempunyai makna tertentu, yaitu

orang bersedia membayar harga tertentu untuk penggunaan uang. Teori Keynes khususnya menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut dengan unsur permintaan akan uang untuk tujuan spekulasi. (Boediono, 2000 : 82)

a. Tingkat bunga nominal

Dalam perekonomian nyata dikenal istilah suku bunga nominal adalah tingkat bunga yang disepakati oleh debitur dan kreditur disamping pengembalian pinjaman pokoknya pada saat jatuh tempo. Jadi tingkat bunga nominal yang tercatat dipasar akan berubah apabila unsur – unsurnya berubah dan masing – masing unsur tersebut dipengaruhi oleh faktor – faktor subyektif, yaitu yang akan berkaitan dengan perubahan perkiraan atau harapan orang mengenai perkembangan ekonomi di waktu mendatang, mengenai kemampuan debitur untuk mengembalikan pinjaman atau mengenai kapasitas bidang usaha debitur dan mengenai masa yang akan datang. (Boediono, 2000 : 88)

b. Tingkat bunga riil

Tingkat bunga riil adalah tingkat bunga nominal minus laju inflasi yang terjadi selama periode yang sama.

Rr = Rn * Ri (Boediono, 2000 : 90) Dimana : R = Tingkat bunga riil

Jadi, dapat disimpulkan bahwa tingkat suku bunga pinjaman atau kredit adalah balas jasa yang diperoleh masyarakat atas sejumlah dana atas pinjaman yang diterimanya.

Pada dasarnya masalah tingkat suku bunga bank tidak dapat berdiri sendiri karena itu penurunan tingkat suku bunga dilakukan begitu saja, sebab harus mempertimbangkan beberapa faktor yang terkait, dengan artian tingkat suku bunga dibiarkan berkembang sesuai dengan mekanisme pasar. Dalam hal ini otoritas meneter hanya mengawasi, terkadang juga mengeluarkan kebijakan seperti pembatasan ekspansi kredit. Tingkat suku bunga tinggi yang terjadi di Indonesia bermula dari tingginya tingkat suku bunga simpanan. Dan tingginya tingkat suku bunga simpanan ini dikarenakan kalangan perbankan hendak menyedot dana dari masyarakat sebab di Indonesia terjadi saving investment gap atau perbedaan antara investasi dan simpanan yang cukup besar. (Boediono, 2000 : 96)

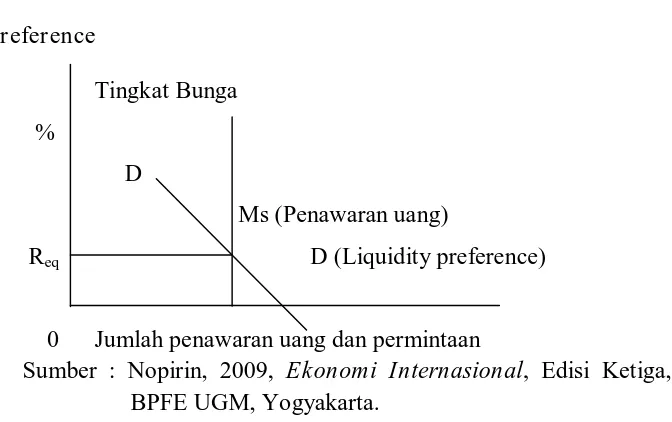

Gambar 1 : Keseimbangan Tingkat Suku Bunga pada teori pr eference

Tingkat Bunga %

D

Ms (Penawaran uang)

Req D (Liquidity preference)

0 Jumlah penawaran uang dan permintaan

Permintaan uang ditunjukkan oleh kurva DD sementara inelastic penawaran uang ditunjukkan kurva Ms. Keseimbangan antara kekuatan penawaran dan permintaan uang pada titik Req. Titik Req adalah

keseimbangan tingkat bunga didalam pasar.

Keseimbangan dari permintaan dan penawaran diminta menentukan tingkat bunga jangka pendek dalam suatu pasar. Apabila tingkat bunga dibawah tingkat keseimbangan masyarakat akan menginginkan uang kas lebih banyak dengan cara menjual surat berharga yang dipegangnya. Penjualan surat berharga ini akan mendorong harga turun (tingkat bunga naik), sampai tingkat keseimbangan. Sebaliknya apabila tingkat bunga berada di atas keseimbangan, masyarakat mennginginkan lebih sedikit uang kas dengan cara membeli surat berharga. Pembelian ini mengakibatkan naiknya harga surat berharga (tingkat bunga turun) sampai keseimbangan tercapai. (Nopirin, 2009 : 93)

Permintaan uang mempunyai hubungan negatif dengan tingkat bunga. Hubungan ini dapat dijelaskan oleh Keynes yang menyatakan bahwa masyarakat mempunyai keyakinan adanya suatu tingkat bunga yang normal dan yang kedua berkaitan dengan ongkos memegang uang kas (opportunity cost of holding money) (Nopirin, 2000 : 92).

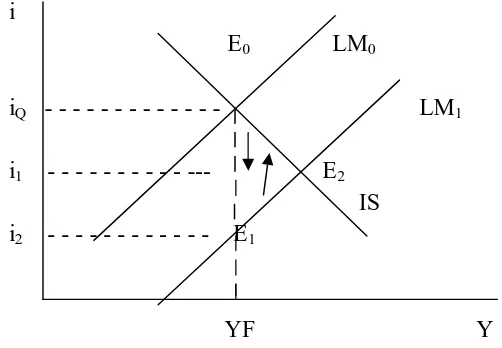

Pada kurva dibawah ini menunjukkan bahwa penambahan jumlah uang beredar akan menggeser kerva LM dari LM0 ke LM1. Pada mulanya,

titik keseimbangan pada dua pasar sebab tidak terletak pada kurva IS. Turunnya tingkat bunga menyebabkan kenaikan investasi sehingga pendapatan naik, keseimbangan bergerak dari titik E1 ke E2. Kenaikan

pendapatan mendorong naiknya permintaan uang sehingga tingkat bunga merembet naik.

Gambar 2 : Efek jumlah uang terhadap tingkat bunga i

E0 LM0

iQ - - - LM1

i1 - - - --- E2

IS i2 - - - E1

YF Y

Sumber : Nopirin, 2000, Ekonomi Moneter, Edisi Kesatu, BPFE UGM, Yogyakarta.

Menurut Keynes, apabila jumlah uang beredar meningkat maka untuk menguranginya tingkat bunga dinaikkan, dan untuk menurunkan tingkat bunga, maka jumlah uang beredar ditingkatkan (Boediono, 2000 : 83).

2.2.4. Tingkat Inflasi

Inflasi didefinisikan dengan banyak ragam yang berbeda, tetapi semua definisi itu mencakup pokok – pokok yang sama. Samuelson (2001) memberikan definisi bahwa inflasi sebagai suatu keadaan dimana terjadi kenaikan tingkat harga umum, baik barang – barang, jasa – jasa maupun faktor – faktor produksi. Dari definisi tersebut mengindikasikan keadaan melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara.

Dari definisi yang ada tentang inflasi dapatlah ditarik tiga pokok yang terkandung di dalamnya (Gunawan, 2003), yaitu :

1. Adanya kecenderungan harga – harga untuk meningkat, yang berarti mungkin saja tingkat harga yang terjadi pada waktu tertentu turun atau naik dibandingkan dengan sebelumnya, tetapi tetap menunjukkan kecenderungan yang meningkat.

2. Peningkatan harga tersebut berlangsung terus – menerus, bukan terjadi pada suatu waktu saja.

2.2.4.1.Sumber – Sumber Penyebab Inflasi

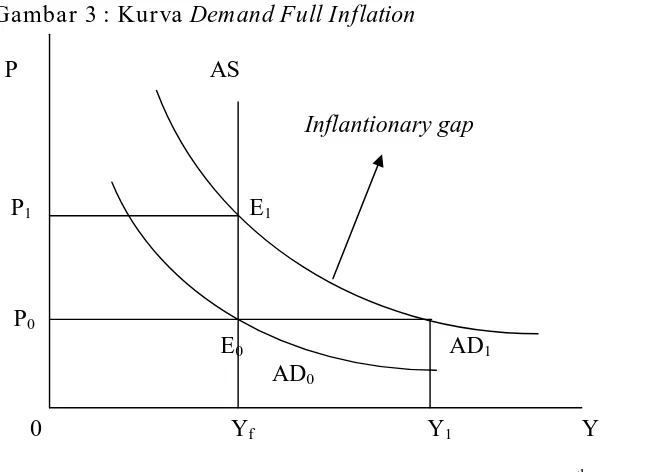

A. Demand Pull Inflation

Demand pull inflation adalah kenaikan harga-harga yang

disebabkan oleh adanya gangguan (shock) pada sisi permintaan barang dan jasa. Kenaikan permintaan barang yang tidak seimbang dengan kenaikan penawaran akan mendorong harga naik sehingga terjadi inflasi. Dalam demand pull inflation, kenaikan harga barang akhir (output) mendahului kenaikan harga barang input dan harga faktor produksi (misalnya tingkat upah). Secara grafis, demand pull inflation ini bias digambarkan sebagai berikut :

Gambar 3 : Kurva Demand Full Inflation

P AS

Inflantionary gap

P1 E1

P0

E0 AD1

AD0

0 Yf Y1 Y

Inflasi ini bermula dari adanya kenaikan permintaan total (aggregate demand), sedangkan produksi sudah berada pada keadaan

kesempatan kerja penuh atau hampir mendekati keadaan kesempatan kerja penuh (full employment). Dalam keadaan hampir mendekati full employment, kenaikan permintaan total disamping menaikkan harga juga dapat menaikkan hasil produksi atau output. Akan tetapi, bila keadaan full employment telah tercapai, penambahan permintaan tidak akan menambah jumlah produksi melainkan hanya akan menaikkan harga saja sehingga sering disebut dengan inflasi murni.

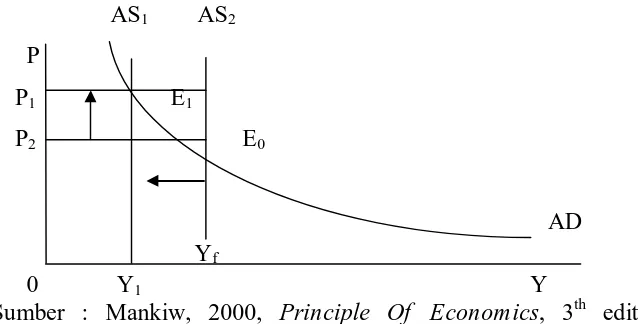

B. Supply Side Inflation

Berbeda dengan demand pull inflation, cost push inflation adalah inflasi yang disebabkan oleh adanya gangguan (shock) dari sisi penawaran barang dan jasa atau yang biasa juga disebut dengan supply shock inflation, biasanya ditandai dengan kenaikan harga yang disertai

upah (wage cost-push inflation), harga barang di dalam negeri dan harga barang impor atau karena kekakuan struktural.

Gambar 4 : Kurva Supply Side Inflation AS1 AS2

P

P1 E1

P2 E0

AD Yf

0 Y1 Y

Sumber : Mankiw, 2000, Principle Of Economics, 3th edition, terjemahan Chriswan Sungkono, Salemba Empat

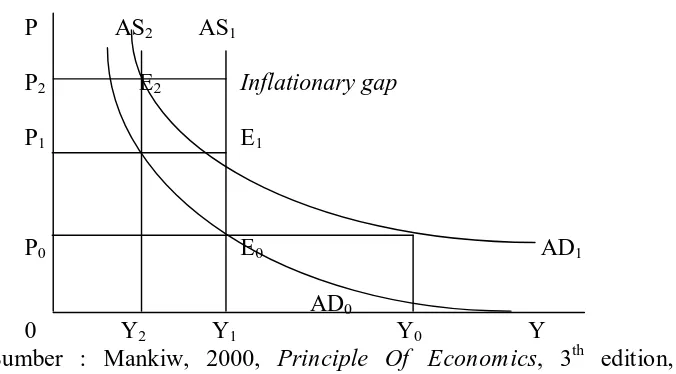

C. Demand Supply Inflation

Keningkatan permintaan total (aggregate demand) menyebabkan kenaikan harga yang selanjutnya diikuti oleh penurunan penawaran total (aggregate supply) sehingga menyebabkan kenaikan harga yang lebih tinggi lagi. Interaksi antara bertambahnya permintaan total dan berkurangnya penawaran total yang mendorong kenaikan harga ini merupakan akibat adanya ekspektasi bahwa tingkat harga dan tingkat upah akan meningkat.

Gambar 5 : Kurva Demand Supply-Side Inflation P AS2 AS1

P2 E2 Inflationary gap

P1 E1

P0 E0 AD1

AD0

0 Y2 Y1 Y0 Y

Sumber : Mankiw, 2000, Principle Of Economics, 3th edition, terjemahan Chriswan Sungkono, Salemba Empat.

2.2.4.2.J enis Inflasi menurut asal usulnya

1. Inflasi yang berasal dari dalam negeri (domestic inflation)

Inflasi ini disebabkan oleh adanya shock dari dalam negeri, baik karena tindakan masyarakat maupun tindakan pemerintah dalam melakukan kebijakan – kebijakan perekonomian.

2. Inflasi yang berasal dari luar negeri (imported inflation)

Imported inflation adalah inflasi yang terjadi di dalam negeri karena adanya pengaruh kenaikan harga dari luar negeri, terutama kenaikan harga barang – barang impor yang selanjutnya juga berdampak pada kenaikan harga barang – barang input produksi yang masih belum bisa diproduksi secara domestik.

2.2.4.3 Pengaruh Tingkat Inflasi terhadap J umlah Uang Beredar

2.2.5. Pengeluaran Pemer intah

Menurut Boediono yang dimaksud dengan pengeluaran pemerintah adalah semua pembelian barang dan jasa yang dilakukan oleh pemerintah pusat dan pemerintah – pemerintah daerah. Yang dimaksud kedalam pengeluaran pemerintah hanya pembelian barang – barang dan jasa yang merupakan produk tahunan yang bersangkutan. (Boediono, 2000 : 50) Pengeluaran pemerintah ada dua macam, yaitu pengeluaran pemerintah (government expenditure) atau (G) itu sendiri, dan pembayaran transfer (transfer payment) atau (Tr) perbedaannya adalah bahwa G dibayarkan sebagai balas jasa atas prestasi yang diterima oleh pemerintah, sedangkan Tr dibayarkan bukan sebagai balas jasa.

2.2.5.1J enis – J enis Pengeluaran Pemerintah a. Pengeluaran rutin

Pengeluaran rutin yaitu pengeluaran yang digunakan untuk pemeliharaan dan penyelenggaraan pemerintah yang meliputi belanja pegawai, belanja barang, pembayaran bunga utang, subsidi dan pengeluaran rutin lainnya. Melalui pengeluaran rutin, pemerintah dapat menjalankan misinya dalam rangka menjaga kelancaran penyelenggaraan pemerintah, kegiatan operasional dan pemeliharaan aset negara, pemenuhan kewajiban pemerintah kepada pihak ketiga, perlindungan kepada masyarakat miskin dan kurang mampu serta menjaga stabilitas perekonomian. (Suminto, 2004).

utang luar negeri dan dalam negeri. Perbedaan karakteristik yang paling mendasar antara pinjaman dalam dan luar negeri yaitu pada saat implikasi di saat pengembalian.

Dalam kasus pinjaman dalam negeri, pembayaran bunga utang oleh pemerintah akan kembali dinikmati oleh masyarakat Indonesia karena terjadi transfer pendapatan oleh kelompok masyarakat yang membayar pajak kepada kelompok masyarakat yang menjadi kreditur. Dampak dari aliran ini masih berputar di dalam negeri karena masing – masing pihak adalah warga negara Indonesia. Sedangkan dalam kasus pinjaman luar negeri, terjadi aliran dampak ekonomi (multiplier effect) yang berbeda. Pihak – pihak yang menerima pengembalian pinjaman adalah pihak kreditur di luar negeri (Suminto, 2004).

pengadaan BBM sehingga melebihi hasil penjualan BBM itu sendiri. Akibatnya pemerintah terpaksa memberikan subsidi terutama terhadap minyak tanah dan solar.

Penghematan dan efisiensi pengeluaran rutin perlu dilakukan untuk menambah besarnya tabungan pemerintah yang diperlukan untuk pembiayaan pembangunan nasional. Penghematan dan efisiensi tersebut antara lain diupayakan melalui penajaman alokasi pengeluaran rutin, pengendalian dan koordinasi pelaksanaan pembelian barang dan jasa kebutuhan departemen atau lembaga negara non departemen dan pengurangan berbagai macam subsidi secara bertahap. (Basri, 2005:35).

b. Pengeluaran pembangunan

Menurut Basri (2005:55) pengeluaran pemerintah berbeda dengan anggaran rutin yang bersifat terus menerus, anggaran pembangunan yang digunakan untuk membiayai suatu proyek akan mempunyai batas waktu, dimana apabila suatu proyek selesai maka pembiayaannya habis.

Dalam teori ekonomi makro, pengeluaran pemerintah terdiri dari tiga pos utama yang dapat digolongkan sebagai berikut : (Boediono, 2000 : 387)

Perubahan gaji pegawai mempunyai pengaruh terhadap proses makro ekonomi, di mana perubahan gaji pegawai akan mempengaruhi tingkat permintaan secara tidak langsung.

c. Pengeluaran pemerintah untuk transfer payment.

Transfer payment bukan pembelian barang atau jasa oleh

pemerintah dipasar barang melainkan mencatat pembayaran atau pemberian langsung kepada warganya yang meliputi misalnya pembayaran subsidi atau bantuan langsung kepada berbagai golongan masyarakat, pembayaran pensiun, pembayaran bunga untuk pinjaman pemerintah kepada masyarakat. Secara ekonomis

transfer payment mempunyai status dan pengaruh yang sama dengan

pos gaji pegawai meskipun secara administrasi keduanya berbeda.

(Boediono, 2000 : 34)

2.2.6. Cadangan devisa

Devisa adalah semua barang yang dapat digunakan sebagai alat pembayaran internasional. Devisa terdiri atas valuta asing, yaitu mata uang yang dapat diterima oleh hampir semua Negara di dunia seperti US Dollar ($), Yen Jepang, Euro Poundsterling (Inggris), emas, surat berharga yang berlaku untuk pembayaran internasional, dan lainnya.

Cadangan devisa sendiri adalah total valas yang dimiliki pemerintah dan swasta dari suatu Negara. Negara memiliki nilai tukar domestik dari uang asing tetap, serta pada suatu periode tertentu pembayaran impor dan transfer kapitalnya lebih besar daripada penerimaan ekspornya untuk membiayai defisit. Ini berarti jika hal – hal lain kebutuhan akan cadangan semakin besar. Persyaratan untuk cadangan tidak dari nilai tukar fleksibel sepenuhnya maka penguasa moneter tidak dapat cepat membeli valas dan ini akan mempengaruhi penerimaan dan pengeluarannya yang berdampak pada neraca pembayaran bila menyangkut nilai tukar tetap. Maka penguasa moneter harus harus memegang cadangan secukupnya untuk mengatasi devisa. Dalam keadaan defisit penguasa harus menjual valas untuk di tukar dengan uang domestik supaya nilai tukar tetap seperti yang ditentukan dan bila surplus penguasa moneter membeli valas dengan uang domestik agar nilai tukarnya tetap (Tambunan Tulus, 2000:201)

impor, maka hal itu dianggap rawan. Tipisnya persediaan valuta asing suatu negara dapat menimbulkan suatu kesulitan mengimpor barang – barang yang dibutuhkan dari luar negeri, selain itu juga menurunkan kredibilitas mata uangnya. Kurs mata uangnya di pasar valas akan mengalami depresiasi, apabila posisi cadangan devisa terus menipis dan semakin tipis, maka dapat terjadi “serbuan” (rush) terhadap valuta asing di dalam negeri dan akhirnya pemerintah terpaksa melakukan devaluasi. (Halwani Hendra, 2005:17)

2.2.6.1 J enis-jenis cadangan devisa

Cadangan devisa suatu negara biasanya dikelompokkan menjadi dua macam, yaitu:

a. Cadangan devisa resmi atau official forex reserve, yaitu cadangan devisa milik negara yang dikelola, dikuasai, diurus, dan ditatausahakan oleh bank sentral/bank Indonesia.

b. Cadangan devisa nasional atau country forex reserve, yaitu seluruh devisa yang dimiliki oleh perorangan, badan atau lembaga, terutama perbankan yang secara moneter merupakan kekayaan nasional (termasuk milik bank umum nasional). (Tambunan, 2000:24)

2.2.6.2 Fungsi Cadangan Devisa

3. Alat pembiayaan hubungan luar negeri, misalnya perjalanan dinas dan konsultasi, serta hibah (hadiah, bantuan) luar negeri.

4. Sebagai sumber pendapatan negara. (http://wapeda.mobi)

2.2.6.3Pengaruh Cadangan Devisa Terhadap J umlah Uang Beredar

Apabila cadangan devisa dari suatu negara bertambah, maka aktiva bank sentral bertambah pula dan bersamaan dengan itu terjadi peningkatan penciptaan uang oleh bank sentral. Hubungan antara neraca pembayaran dan jumlah uang beredar dikenal dengan perumusan kebijakan perbankan sebagai sasaran utama dari setiap kebijakan pengendalian moneter. Menurut undang – undang jumlah uang beredar dikaitkan dengan jumlah devisa yang dipegang bank sentral. Hal ini didasarkan pada teori bahwa bila cadangan devisa turun maka jumlah uang beredar secara otomatis menurun. Keadaan ini mengakibatkan timbulnya deflasi didalam perekonomian sehingga ekspor naik dan inpor berkurang, dan posisi neraca pembayaran menjadi lebih baik. (Grenville, 1993 :75)

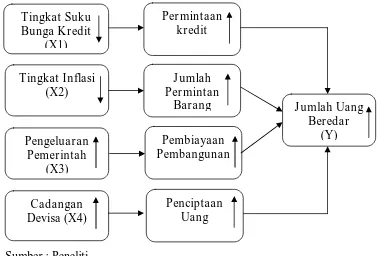

2.3. Kerangka Pikir

Gambar 6 : Kerangka Pikir “Analisis Beberapa Faktor Yang Berpengaruh Ter hadap J umlah Uang Beredar di Indonesia”.

Sumber : Peneliti Keterangan :

a) Turunnya tingkat suku bunga kredit akan mendorong pengusaha untuk mengambil kredit. Dalam kesempatan ini pengusaha mengambil lebih rendah biaya bunga tersebut yang digunakan untuk membiayai produksi perusahaan. Hal ini akan meningkatkan permintaan kredit sehingga bisa mendorong kenaikan jumah uang beredar. (Nopirin, 2000:92)

b) Dengan turunnya inflasi maka jumlah permintaan barang akan naik yang tentunya akan mempengaruhi jumlah uang beredar di Indonesia Tingkat Suku Bunga Kredit (X1) Tingkat Inflasi (X2) Pengeluaran Pemerintah (X3) Cadangan Devisa (X4)

c) Pengaruh pengeluaran pemerintah terhadap jumlah uang beredar adalah apabila pengeluaran pemerintah naik maka jumlah uang yang beredar akan naik pula karena digunakan pembiayaan pembangunan. (Sukirno, 2006:158)

d) Dengan cadangan devisa yang tinggi maka kemampuan Bank Sentral untuk mencetak uang beredar meningkat. (Iswardono, 2001:41)

2.4. Hipotesis

Hipotesis adalah dugaan sementara yang belum tentu dapat diterima masih perlu diujikan kebenaranya. Berdasarkan permasalahan yang dihadapi dan landasan teori yang telah dijelaskan maka dapat dikemukakan bahwa hipotesis penelitian ini adalah:

1. Diduga tingkat suku bunga kredit berpengaruh terhadap jumlah uang beredar di Indonesia.

2. Diduga tingkat inflasi berpengaruh terhadap jumlah uang beredar di Indonesia.

3. Diduga pengeluaran pemerintah berpengaruh terhadap jumlah uang beredar di Indonesia.

4. Diduga cadangan devisa berpengaruh terhadap jumlah uang beredar di Indonesia.

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah mendefinisikan konsep yang akan dioperasionalkan pada suatu penelitian dalam bentuk variabel, baik berdasarkan teori maupun data secara empiris dengan tujuan untuk menjelaskan dan menerangkan beberapa variabel, baik variabel terikat (dependent variabel) dan variabel bebas (variabel independent).

Beberapa definisi pengukuran variabel – variabel penelitian

operasional berdasarkan teori dan data secara empiris, dimana variabel – variabel yang ada menunjukan bahwa terdapat hubungan – hubungan fungsional yang mendefinisikan ketergantungan variabel terikat pada variabel bebas secara spesifik. Dalam penelitian ini variabel – variabel yang digunakan dapat dibedakan menjadi dua jenis, yaitu :

1. Variabel tidak bebas ( dependent variabel) (Y)

Variabel tidak bebas adalah variabel yang perlu dijelaskan

(explaned variabel). Variabel terikat dalam penelitian ini adalah pengaruh jumlah uang beredar di Indonesia.

2. Variabel Bebas (independent variabel) (X)

bunga kredit (X1), tingkat inflasi (X2), pengeluaran pemerintah (X3), cadangan devisa (X4).

Adapun definisi operasional dari masing – masing variabel yang digunakan di dalam penelitian ini, baik untuk variabel terikat maupun variabel bebasnya antara lain ;

1. Jumlah Uang Beredar di Indonesia (Y)

Jumlah Uang Beredar yaitu keseluruhan jumlah uang yang dikeluarkan secara resmi baik oleh bank sentral berupa uang kartal, maupun uang giral dan uang kuasi (tabungan, valas, deposito). Dalam penelitian ini, jumlah uang beredar dinyatakan dalam satuan Milliar Rupiah.

2. Tingkat Suku Bunga Kredit (X1)

Tingkat suku bunga kredit adalah biaya dari penggunaan kredit yang akan dibayar dikemudian hari. Dalam penelitian ini, tingkat suku bunga kredit dinyatakan dalam presentase (%).

3. Tingkat Inflasi (X2)

4. Pengeluaran Pemerintah (X3)

Pengeluaran pemerintah adalah semua pembelian barang dan jasa yang dilakukan oleh pemerintah pusat dan pemerintah – pemerintah daerah. Pengeluaran pemerintah yang diteliti mengambil data dari jumlah pengeluaran pemerintah di Indonesia dinyatakan dalam satuan Miliar rupiah.

5. Cadangan Devisa (X4)

Cadangan devisa adalah total valas yang dimiliki pemerintah dan swasta dari suatu Negara. Cadangan devisa yang diteliti mengambil data dengan satuan Miliar Rupiah.

3.2. Teknik Penentuan Sampel

Penelitian ini menggunakan data tahunan selama 10 tahun yang terukur secara runtun waktu bersifat time series mulai tahun 2002 - tahun 2011. Data yang digunakan dalam penelitian ini adalah jenis data sekunder yaitu Jumlah Uang Beredar, Tingkat Suku Bunga Kredit, Tingkat Inflasi, Pengeluaran Pemerintah, dan Cadangan Devisa.

3.3. Teknik Penentuan Data

3.3.1. J enis Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder yang diperoleh atau dikumpulkan dari instansi – instansi atau lembaga yang ada hubungannya dalam penelitian ini kemudian data ini diolah kembali.

3.3.2. Sumber Data

Sumber data diperoleh dari kantor instansi terkait yang berhubungan dengan penelitian ini yaitu Badan Pusat Statistik (BPS), untuk memperoleh data perkembangan Jumlah uang beredar, Tingkat suku bunga kredit, Tingkat inflasi, Pengeluaran pemerintah dan Cadangan devisa di Indonesia periode tahun 2002 – tahun 2011.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Untuk mengetahui pengaruh tingkat suku bunga kredit, tingkat inflasi, pengeluaran pemerintah, dan cadangan devisa terhadap jumlah uang beredar di Indonesia digunakan analisis regresi linier berganda. Analisis regresi linier berganda ini menggunakan metode OLS (Ordinary Least Square ) dengan bantuan SPSS 13 yang dapat ditulis sebagai berikut :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4X4 + ei

Dimana Y = Jumlah Uang Beredar di Indonesia X1 = Tingkat Suku Bunga Kredit

X2 = Tingkat Inflasi

X3 = Pengeluaran Pemerintah

X4 = Cadangan Devisa

b0 = Konstanta

b1 , b2 , b3, b4 = Koefisien Regresi

e = Variabel Pengganggu

3.4.2. Uji Hipotesis

Uji hipotesis digunakan untuk menguji koefisien regresi yang mempunyai pengaruh pada variabel (X1, X2, X3, X4) terhadap variabel terikat (Y) maka sebelumnya perlu dilakukan uji R2 yaitu untuk mengetahui apakah model analisis tersebut layak digunakan dalam pembuktian selanjutnya.

Tujuan dari uji R2 yaitu menetahui model analisis tersebut cukup layak digunakan dalam penelitian sehingga perlu mengetahui nilai adjusted R2 atau koefisien nilai determinasi menggunakan rumus :

J K Regresi

R2 =

J K TOTAL

Dimana :

R2 = Koefisien Determinan

JKregresi = ( b1 ∑ Y 1 X1 + b2 ∑ Y 2 X2 +....+bn ∑ YnXn)

JK total = ( ∑ Yi [ ∑Y ]2 ] n

Selanjutnya untuk menguji apakah variabel bebas berpengaruh terhadap variabel terikat, maka melakukan pengujian :

1. Uji F

Uji F digunakan untuk menentukan signifikan atau tidak signifikan suatu variabel bebas secara bersama-sama dengan variabel tidak bebas. (Nachrowi, dkk, 2005:17) dengan ketentuan sebagai berikut:

• Ho : β 1 = β 2 = β 3 = β 4 = 0, Artinya variabel bebas (X) tidak

berpengaruh terhadap variabel terikat (Y).

• H1 : β 1 ≠ β 2 ≠ β 3 ≠ β 4 = 0, Adanya pengaruh variabel bebas (X)

terhadap variabel terikat (Y).

• Menentukan level of signifikan sebesar 5%

• Menghitung nilai F untuk mengetahui hubungan secara simultan variabel dengan rumus sebagai berikut :

F hitung = KT Regresi = R2(k-1) KT Galat (1-R2) / (n-k)

Keterangan :

KT Regresi = Kuadrat Tegah Regresi (Means of Square = MS) KT Galat = Kuadrat tegah residual (Standart Eror)

Menggunakan derajat kebebasan = (k, n-k-l) dengan ketentuan : n = Jumlah Sampel / Pengamat

k = Jumlah variabel bebas / Parameter regresi

Kaidah Pengujian :

a. Jika hasil perhitungan Fhitung ≥ F tabel , maka hipotesis nol (H0) dan Ha

diterima artinya ada pengaruh variabel bebas terhadap variabel tidak bebas.

b. Jika hasil perhitungan Fhitung < Ftabel , maka hipotesis nol (H0) diterima

dan Ha ditolak, artinya variabel bebas secara bersama – sama tidak berpengaruh terhadap variabel tidak bebas.

Dapat dijelaskan melalui gambar 7 :

Gambar 7 : Kurva Distribusi F

Daerah penolakan Ho Daerah penerimaan Ho

2. Uji t

Uji t berfungsi untuk menentukan signifikan atau tidak signifikan suatu variabel bebas secara individual mempengaruhi variabel tidak bebas. Hal ini dapat dirumuskan sebagai berikut : (Nachrowi dan Usman, 2005:19).

1. Hipotesis dapat dirumuskan :

• H0 : β i = 0 (variabel bebas tidak berpengaruh variabel berikut) • H1 : β i ≠ 0 (variabel bebas ada pengaruh pada variabel terikat)

Uji t dapat dihitung dengan rumus sebagai berikut : t hitung = β 1

Se ( βi )

(Nahrowi dan Usman2005:19)

Dimana : β 1 = Koefisien Regresi

Se = Standart Error n = Jumlah sampel k = Jumlah parameter Gambar 8 : Kur va Distr ibusi t

Ho ditolak Daerah penerimaan Ho ditolak

Ho

( -t α / 2 ; n-k-l ) ( t α / 2 ; n-k-l )

Parameter yang digunakan adalah memperbandingkan t hitung dan t tabel yang diperoleh dari hasil perhitungan dengan program komputer. Apabila t hitung ≤ t tabel, maka H o diterima dan hipotesis alternatif ditolak

atau model yang digunakan kurang baik, artinya variabel bebas tidak signifikan dalam mempengaruhi variabel tidak bebas. Sebaliknya, jika t hitung > t tabel maka hipotesis nol (Ho) ditolak dan hipotesis alternatif

diterima, artinya variabel bebas signifikan dalam mempengaruhi variabel tidak bebas.

3.5. Pendekatan Regresi Linier Berganda dengan Asumsi BLUE

Persamaan regresi harus bersifat BLUE, artinya pengambilan melalui uji F dan uji tidak boleh bias. Tetapi untuk melaksanakan operasional regresi linier tersebut dilakukan tiga asumsi dasar yang harus dipenuhi dan tidak boleh dilanggar, yaitu : Tidak terjadi aoutokorelasi, Tidak terjadi multikorelasi, Tidak terjadi heterokedastisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimator) sehingga pengambilan keputusan melalui uji F dan uji t

menjadi bias.

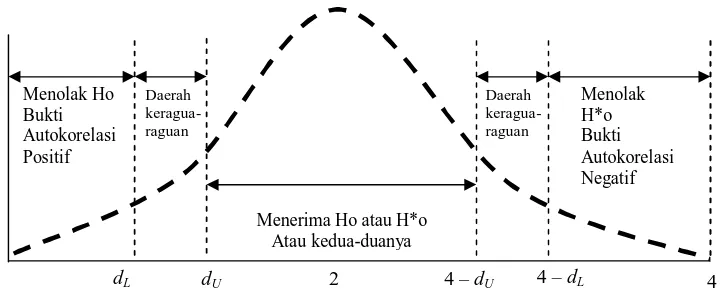

1. Non Autokorelasi

2 4 Menolak Ho Bukti Autokorelasi Positif Menolak H*o Bukti Autokorelasi Negatif

Menerima Ho atau H*o Atau kedua-duanya

dalam model regresi linier diasumsikan tidak terdapat gejala aotukorelasi. Artinya, nilai residual (Y observasi - Y prediksi) pada waktu tertentu ke-t (e1) tidak boleh ada hubungan dengan nilai residual

periode sebelumnya (et-1). (Soelistyo, 2001:332)

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva dibawah ini :

Gambar 9 : Kurva Durbin-Watson

d

Sumber : Gujarati, Damodar, 2010, Ekonometrika Dasar, Erlangga, Jakarta, Halaman 216.

Adanya autokorelasi didasarkan atas :

1. Daerah A: Durbin Watson < dU, tolak Ho autokorelasi positif.

2. Daerah B : dL < Durbin Watson < dU, ragu-ragu.

3. Daerah C : dL dan dU < Durbin Watson, terima Ho, non autokorelasi.

4. Daerah D : 4 - dU < Durbin Watson < 4 – dL, ragu-ragu.

5. Daerah E : Durbin Watson< 4 – dL, tolak Ho autokorelasi negatif. Daerah keragua- raguan Daerah keragua- raguan

dL dU 4 – dU 4 – dL

2. Non Multikolinier itas

Multikolinieritas adalah adanya hubungan yang sempurna antara semua atau beberapa variabel eksplanatori dalam model regresi yang dikemukakan. (Gujarati, 2006:167)

Untuk mendeteksi adanya multikorelasi dapat dilihat dengan ciri-ciri sebagi berikut :

a. Koefisien determinan berganda (R2) tinggi. b. Koefisien korelasinya sederhananya tinggi. c. Nilai F hitung tinggi (signifikan)

Sebagai besar atau bahkan seluruh koefisien regresi tidak signifikan.

3. Non Heteroskedastisitas

Heteroskedastisitas artinya variabel independent, adalah tidak konstan (berbeda) untuk setiap nilai tertentu variabel independent.

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Gambaran Geografis di Indonesia

4.1.2. Gambaran Umum Per bankan di Indonesia

Kondisi dunia perbankan di Indonesia telah mengalami perubahan. Perubahan ini selain disebabkan oleh perkembangan internal dunia perbankan juga tidak lepas dari pengaruh perkembangan diluar perbankan seperti sektor riil dalam perekonomian, politik, hukum dan social.

Perkembangan faktor – faktor internal dan eksternal perbankan tersebut menyebabkan kondisi perbankan di Indonesia secara umum dapat di kelompokkan dalam tiga periode, antara lain :

a) Kondisi perbankan di Indonesia sebelum deregulasi

Perbankan pada masa ini sangat kuat dipengaruhi oleh berbagai kepentingan ekonomi dan politik dari penguasa yang dalam hal ini adalah pemerintah.

b) Kondisi perbankan di Indonesia sesudah deregulasi

c) Kondisi perbankan di Indonesia saat krisis ekonomi mulai akhir tahun 1997an.

Deregulasi dan penerapan kebijkan – kebijakan lain yang terkait dengan sektor perbankan lebih mempunyai kemampuan untuk meningkatkan kinerja ekonomi makro di Indonesia. Mobilisasi dana melalui perbankan menjadi lebih besar dan peran perbankan dalam menunjang kegiatan sektor riil juga menjadi lebih besar. Melalui peningkatan produksi barang dan jasa. Tetapi perkembangan dalam waktu yang singkat menjadi terhenti dan bahkan mengalami kemunduran total akibat adanya krisis moneter yang terjadi pada akhir 1997an.

4.1.3. Kependudukan

menunjukkan daya dukung lingkungan yang kurang seimbang di propinsi – propinsi jawa.

Penyebaran penduduk yang tidak merata di Indonesia cenderung berdampak negatif pada sosial ekonomi dan budaya masyarakat, diantaranya :

1. Dampak di pulau Jawa

a. Daerah yang memiliki jumlah penduduk besar cenderung menimbulkan persaingan dalam memperoleh lapangan pekerjaan, karena penawaran tenaga kerja yang tinggi ini tidak terimbangi oleh sisi permintaan yang tinggi pula maka berakibat pada turunnya tingkat upah minimum sehingga tingkat pengangguran menjadi semakin besar.

b. Rendahnya upah seperti yang di jelaskan di atas membawa implikasi pada semakin tingginya tingkat kriminalitas yang terjadi dan ini menganggu laju sosial ekonomi masyarakat.

2. Dampak di luar pulau Jawaa

b. Kurangnya tenaga kerja sebagai akibat dari kurangnya penduduk menyebabkan upah tenaga kerja cenderung tinggi dan ini merupakan salah satu penyebab tingginya biaya angkut. (Djamin, 1993 : 51)

4.2. Deskr ipsi Hasil Penelitian

Deskripisi hasil penelitian ini memberikan gambaran tentang data – data serta perkembangan uang beredar sehingga dapat mengetahui perubahan- perubahan yang terjadi terhadap perkembangan Jumlah Uang Beredar, Tingkat Suku Bunga Kredit, Tingkat Inflasi, Pengeluran Pemerintah dan Cadangan Devisa.

4.2.1. Per kembangan J umlah Uang Beredar di Indonesia

Tabel.1. Perkembangan J umlah Uang Beredar di Indonesia Tahun 2002 – 2011

Tahun Jumlah Uang Beredar (Milyar Rupiah)

Perkembangan (%)

2002 883908 -

2003 944366 6.8

2004 1033877 9.5

2005 1202762 16.3

2006 1382493 14.9

2007 1649662 19.3

2008 1895839 14.9

2009 2141384 13.0

2010 2471206 15.4

2011 2665320 7.9

Sumber : Badan Pusat Statistik

4.2.2. Per kembangan Tingkat Suku Bunga Kredit

Tabel.2. Perkembangan Tingkat Suku Bunga Kredit di Indonesia Tahun 2002 – 2011

Tahun Tingkat Suku Bunga Kredit (%)

Perkembangan (%)

2002 17.82 -

2003 15.68 -12.0

2004 14.05 -10.4

2005 15.43 9.8

2006 15.1 -2.1

2007 13.01 -13.8

2008 14.4 10.7

2009 12.96 -10.0

2010 12.28 -5.2

2011 12.04 -2.0

Sumber : Badan Pusat Statistik

4.2.3. Per kembangan Tingkat Inflasi di Indonesia

Tabel.3. Perkembangan Tingkat Inflasi di Indonesia Tahun 2002 – 2011

Tahun Tingkat Inflasi (%)

Perkembangan (%)

2002 10.03 -

2003 5.06 -49.6

2004 6.4 26.5

2005 17.11 167.3

2006 6.6 -61.4

2007 7.36 11.5

2008 11.06 50.3

2009 2.78 -74.9

2010 6.96 150.4

2011 4.7 -32.5

Sumber : Badan Pusat Statistik

4.2.4. Per kembangan Pengeluaran Pemerintah

Tabel.4. Perkembangan Pengeluaran Pemerintah di Indonesia Tahun 2002 – 2011

Tahun Pengeluaran Pemerintah (Miliar Rupiah)

Perkembangan (%)

2002 229341 -

2003 256191 11.7

2004 306723 19.7

2005 361155 17.7

2006 440032 21.8

2007 504623 14.7

;2008 693357 37.4

2009 628812 -9.3

2010 697406 10.9

2011 908243 30.2

Sumber : Badan Pusat Statistik

4.2.5. Per kembangan Cadangan Devisa

Perkembangan cadangan devisa pada periode tahun 2002 sampai tahun 2011 dapat dilihat pada tabel 6 dibawah ini. Perkembangan tertinggi dari cadangan devisa terjadi pada tahun 2010 sebesar 45,5% karena arus modal dan investasi yang masuk ke Indonesia meningkat sehingga ekspor meningkat maka cadangan devisa meningkat dan perkembangan terendah cadangan devisa terjadi pada tahun 2008 sebesar -9,3% karena dipicu oleh adanya krisis keuangan global yang melanda mitra dagang Indonesia.

Tabel.5. Perkembangan Cadangan Devisa di Indonesia Tahun 2002 - 2011

Tahun Cadangan Devisa (Miliar Rupiah)

Perkembangan (%)

2002 32.039 -

2003 36.296 13.3

2004 36.32 0.1

2005 34.724 -4.4

2006 42.586 22.6

2007 56.92 33.7

2008 51.639 -9.3

2009 66.105 28.0

2010 96.207 45.5

2011 124.638 29.6

Sumber : Badan Pusat Statistik

4.3. Hasil Analisis Asumsi BLUE (Best Linier Unbiased Estimator).

Agar dapat diperoleh hasil estimasi yang BLUE (Best Linier Unbiased Estimator) atau perkiraan linier tidak bias yang terbaik maka estimasi

1. Non Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross-sectional)” (Gujarati, 2002:201). Untuk menguji variabel – variabel yang diteliti apakah terjadi autokorelasi atau tidak dapat digunakan uji Durbin Watson, yaitu dengan cara membandingkan nilai Durbin Watson yang dihitung dengan nilai Durbin Watson (dL dan dU) dalam tabel.

Distribusi penetuan keputusan dimulai dari 0 (nol) sampai 4 (empat). Kaidah keputusan dapat dijelaskan sebagai berikut :

1. Jika d lebih kecil daripada dL atau lebih besar daripada (4-dL),

maka hipotesis nol ditolak yang berarti terdapat autokorelasi. 2. Jika d teletak antara dU dan (4-dU), maka hipotesis nol diterima

yang berarti tidak ada autokorelasi.

3. Jika nilai d terletak antara dL dan dU atau antara (4-dL) dan (4-dU)

maka uji Durbin-Watson tidak menghasilkan kesimpulan yang pasti, untuk nilai-nilai ini tidak dapat disimpulkan ada tidaknya autokorelasi di antara faktor-faktor penganggu.

Untuk mengetahui ada tidaknya gejala autokorelasi dalam model penelitian maka perlu dilihat nilai DW tabel. Diketahui jumlah variabel bebas adalah 4 (k=4) dan banyaknya data adalah 10 (n=10) sehingga diperoleh nilai DW tabel adalah sebesar dL = 0,3760 dan

Berdasarkan hasil analisis, maka dalam model regresi ini tidak terjadi gejala autokorelasi karena nilai DW tes yang diperoleh adalah sebesar 1,820 berada pada daerah antara dL dan dU yang berarti berada dalam daerah Ketidakpastian.

Gambar 10. Kur va Statistik Dur bin Watson

Daerah Daerah Daerah Daerah

Kritis Ketidak- Terima Ho Ketidak- Kritis pastian pastian

Tolak Tidak ada Tolak Ho autokorelasi Ho

0 dL= 0,3760 dU = 2,4137 (4-dU) = 1,5863 (4-dL) = 3,624

1,820

Berdasarkan hasil analisis, maka dalam model regresi ini tidak terjadi gejala autokorelasi karena nilai DW tes yang diperoleh adalah sebesar 1,820 berada pada daerah antara dL dan dU yang berarti berada

dalam daerah Ketidakpastian.

2. Non Multikolinier itas

perlu adanya pembuktian secara statistik ada atau tidaknya gejala multikolinier dengan cara menghitung Variance Inflation Factor (VIF). VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF lebih besar dari 10, hal ini berarti terdapat multikolinier pada persamaan regresi linier.

Adapun hasil yang diperoleh setelah diadakan pengujian analisis regresi linier berganda diketahui bahwa dari keempat variabel yang dianalisis dapat dilihat pada tabel berikut :

Tabel 6 : Tes Multikolinier

TOLERANCE VIF Ketentuan KETERANGAN

0,282 3,547 ≤ 10 Non Multikolinier

0,693 1,442 ≤ 10 Non Multikolinier

0,154 6,514 ≤ 10 Non Multikolinier

0,166 6,027 ≤ 10 Non Multikolinier

Sumber : Lampiran 3, tabel coefficient

3. Non Heterokedastisitas

Tabel 7. Tes Heterokedastisitas dengan Korelasi Rank Spearman Korelasi

Residual

Simpangan Baku Spearman's rho Residual Simpangan Baku Koefisien Korelasi 1000

Sig. (2-tailed) -

N 10

Tingkat Suku Bunga kredit (X1) Koefisien Korelasi 0.091

Sig. (2-tailed) 0.803

N 10

Tingkat Inflasi (X2) Koefisien Korelasi 0.176

Sig. (2-tailed) 0.627

N 10

Pengeluaran Pemerintah (X3) Koefisien Korelasi 0.067

Sig. (2-tailed) 0.855

N 10

Cadangan Devisa (X4) Koefisien Korelasi 0.067 Sig. (2-tailed) 0.855

N 10

Berdasarkan tabel diatas, diperoleh tingkat signifikansi koefisien korelasi rank spearman untuk variabel bebas X1 sebesar 0,803; X2

sebesar 0,627; X3 sebesar 0,855; X4 sebesar 0,855 terhadap residual lebih

besar dari 0,05 (tidak signifikan) sehingga tidak mempunyai korelasi yang berarti antara nilai residual dengan variabel yang menjelaskan. Jadi dapat disimpulkan persamaan tersebut tidak terjadi heterokedastisitas.

4.3.1 Hasil Analisis Dan Pengujian Hipotesis

Dalam analisis ini digunakan analisis regresi linier berganda dan untuk mengolah data yang ada digunakan alat bantu komputer dengan program SPSS (Statistic Program For Social Science) versi 13.0.

Hasil analisis persamaan regresi linier berganda dapat dilihat pada tabel berikut ini :

Tabel 8 : Hasil Analisis Variabel Tingkat Suku Bunga Kredit (X1),

Tingkat Inflasi (X2), Pengeluaran Pemer intah (X3),

Cadangan Devisa (X4) terhadap J umlah Uang Beredar di

Indonesia

Variabel Koefisien Regresi

Tingkat Suku Bunga Kredit (X1) -45897,0

Tingkat Inflasi (X2) -888.584

Pengeluaran Pemerintah (X3) 1,880

Cadangan Devisa (X4) 5030,255

Variabel terikat : Jumlah Uang Beredar Konstanta : 1054176

Koefisien Korelasi ( R ) : 0,984 R2 : 0,968 Sumber : Lampiran 3, tabel coefficient

Berdasarkan hasil analisis diperoleh persamaan regresi linier berganda sebagai berikut :

Berdasarkan persamaan tersebut di atas, maka dapat dijelaskan melalui penjelasan sebagai berikut:

βo = nilai konstanta sebesar 1054176 menunjukkan bahwa apabila variabel tingkat suku bunga kredit (X1), tingkat inflasi (X2),

pengeluaran pemerintah (X3), cadangan devisa (X