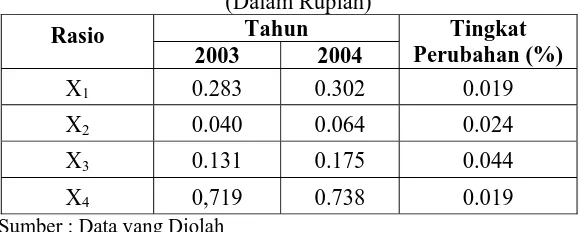

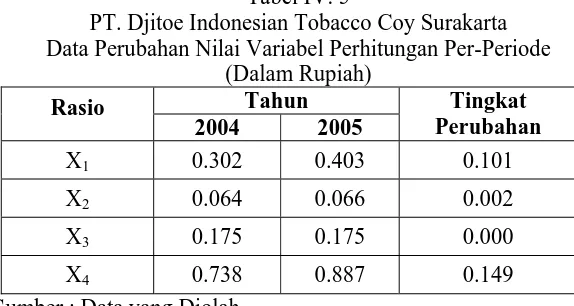

ANALISIS KESEHATAN KEUANGAN PADA PT. DJITOE INDONESIAN TOBACCO COY DI SURAKARTA DENGAN MENGGUNAKAN MODEL Z-SCORE (ALTMAN).

Teks penuh

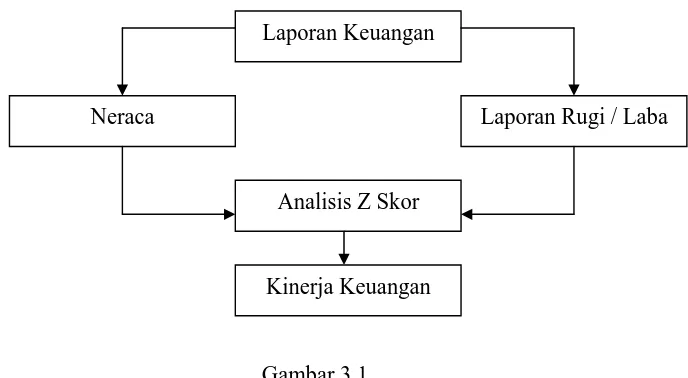

Gambar

Dokumen terkait

Jenis perubahan penggunaan lahan di Kawasan Koridor Jalan Raya Juanda yang terjadi dari tahun 2012 sampai tahun 2016 terdapat pada 18 kavling yang mengalami

commit to user ÜßÚÌßÎ ×Í× Ø¿´¿³¿² ØßÔßÓßÒ Ö

Kesamaan posisi awal dan akhir translasi serta jumlah asam amino yang sama mengindikasikan bahwa jumlah ekson yang lebih panjang pada NtEG dibandingkan dengan CfEG

Prinsip kerja dari sistem kendali kemudi dengan SPC Wireless Gamepad Interface adalah pada modul transmitter dikirim logika dalam bentuk sinyal PWM (Pulse

Tujuan penelitian ini adalah untuk meningkatkan hasil belajar Biologi pada materi sistem pernapasan dengan penggunaan strategi Learning Starts with a Question

Berdasarkan latar belakang permasalahan yang menjadi maka tujuan penelitian ini adalah: membantu memahami situasi sebenarnya akar permasalahan mahasiswa mangkir di

Dengan hak bebas royalti non-eksklusif ini Universitas Sebelas Maret berhak menyimpan, mengalihmediakan, mengelolanya dalam bentuk pangkalan data (database),

Serangga perusak produk pangan seperti ulat tepung kumbang Tenebrio molitor merupakan salah satu permasalahan yang sering dialami para produsen maupun distributor