SKRIPSI

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, KUALITAS KAP DAN UKURAN PERUSAHAAN

TERHADAP OPINI AUDIT GOING CONCERN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI) TAHUN 2013-2015

Disajikan Oleh :

Lanny BudiArtha Lubis 150522067

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sepenuhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Rasio Likuiditas, Leverage, Kualitas KAP dan Ukuran Perusahaan Terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia (BEI) Tahun 2013– 2015 ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyeesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasl karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2017 Yang Membuat Pernyataan,

LANNY BUDIARTHA LUBIS NIM: 150522067

ABSTRAK

ANALISIS PENGARUH RASIO LIKUIDITAS, LEVERAGE, KUALITAS KAP, DAN UKURAN PERUSAHAAN TERHADAP OPINI AUDIT

GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

(BEI) TAHUN 2013-2015

Penelitian ini bertujuan untuk menunjukkan pengaruh likuiditas, leverage, kualitas KAP dan ukuran perusahaan terhadap opini audit going concern pada perusahaan yang terdaftar di bursa efek indonesia (BEI) mulai tahun 2013 hingga 2015.

Populasi penelitian ini sebanyak 144 perusahaan, dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 35 perusahaan sampel untuk 3 tahun pengamatan (2013-2015) dengan 105 unit analisis. Teknik analisis data yang digunakan adalah metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa likuiditas dan leverage memiliki pengaruh negatif dan tidak berpengaruh secara signifikan terhadap pemberian opini audit going concern sedangkan kualitas KAP dan ukuran perusahaan memiliki pengaruh negatif dan berpengaruh secara signifikan terhadap pemberian opini audit going concern.

Kata Kunci : Likuiditas, Leverage, Kualitas KAP, Ukuran Perusahaan, Opini Audit Going Concern.

ABSTRACT

The goals of this research is to show the influence of the liquidity ratio, leverage, the quality of firm, and the company size with give a going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2013 to 2015.

The population of this research are 144 company with access the financial statement of auditee and independen audit report on website www.idx.co.id.

Sampling method that used in this research is purposive sampling method, so I get 35 company sample to 3 year (2013-2015) with 105 analysis units . Analysis data technical that is used in this research is logistic regression method.

The results of this research indicate that the liquidity ratio and leverage have negative infuluence and are not significantly influence to the giving of going concern audit opinion, while the quality of firm and company size have negatif influence and are significantly influence to the giving of going concern audit opinion.

Keywords : liquidity, leverage, the quality of firm, company size and going concern audit opinion

KATA PENGANTAR

Segala Puji, kemuliaan dan hormat hanya bagi Tuhan Yesus Kristus, Tuhan pemilik hidup dan Juruselamatku serta syukur peneliti sampaikan kepada Tuhan Yesus yang menjadi sumber kekuatan dan memberkati peneliti selama proses pengerjaan skripsi sehingga penulis dapat menyelesikan skripsi ini dengan baik dan tepat waktu.

Adapun skripsi ini berjudul “Analisis Pengaruh Rasio Likuiditas, Leverage, Kualitas KAP dan Ukuran Perusahaan Terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015.” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Penulisi telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Secara khusus, Penulis mengucapkan terima kasih kepada kedua orangtua penulis, Mama Liasta Ginting dan Bapak Gindo Lubis. I love them so much, juga kepada kakak-kakak penulis Gita Handayani Lubis, Cindy Panara Lubis dan adikku Yosua Geraldo Lubis, terima kasih karena telah menjadi motivator bagi peneliti.

Selain itu, peneliti juga ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Syahrul Rambe, M.M., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, M.M., Ak. selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran dan tenaga untuk membimbing peneliti selama penulisan skripsi ini hingga selesai. Bapak Drs. Rustam, M.Si., Ak selaku Dosen Penguji dan Ibu Dr. Rina Bukit, M.Si., Ak., CA selaku Dosen Pembanding atas segala masukan dan saran yang telah diberikan.

5. Teman-teman persekutuan KMKS yang menjadi salah satu wadah semakin mengenal Tuhan dan bertumbuh, buat bg randy dan Chindy yang juga boleh mengajari peneliti , Kak Grace Tobing yang juga menjadi tempat berbagi, semangat selalu kak. Wish you will get the best too. Bibi Adelina yang juga telah menguatkan peneliti di tengah-tengah pergumulan, teman-teman terkasih satu kost bulang camp (belinda, puji, relita, relina, dkk) yang juga memberi dukungan dan dek Try girl yang juga memberi semangat, gambar dan tulisan Valentine yang menyentuh hehe.

6. Orang- Orang spesial yang Tuhan hadirkan KTB ku PPK(Bg pontas, Kak Yola, bg boston, bg sahat, bg Samuel ) dan adik2 kelompokku dengan berbagai karakternya yang unik hehe Eunike-Angela (Lilis, Asnita, Agustina, Rosner, Floren, Glory), dan Erwin Ndruru yang menjadi motivator, pendoa dan pendengar yang baik. Terima kasih untuk kalian semua untuk setiap cerita yang kita miliki Kalian orang-orang istimewa yang Tuhan hadirkan dalam hidup saya.

7. Buat teman-teman seperjuangan ekstensi dan yang saya kasihi (Mery, Yuni, Chindy, Chyntia,Tiffany, Dame) keep fight guys!!! Dan semua teman2 yang tidak bisa penulis sebutkan satu per satu namanya. You and Me Lets do the best and God do the rest!!

Peneliti menyadari bahwa skripsi ini masih memiliki kekurangan karena adanya keterbatasan pengetahuan penulis, sehingga peneliti sangat mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pihak yang membaca.

Medan, April 2017

LANNY BUDIARTHA LUBIS NIM: 150522067

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Audit ... 9

2.1.2 Opini Audit ... 11

2.1.3 Going Concern ... 14

2.1.4 Opini Audit Going Concern ... 16

2.1.5 Likuiditas ... 18

2.1.6 Leverage ... 19

2.1.7 Kualitas KAP ... 19

2.1.8 Ukuran Perusahaan... 21

2.2 Penelitian Terdahulu ... 22

2.3 Kerangaka Konseptual dan Hipotesis Penelitian ... 25

2.4 Hipotesis ... 27

BAB III METODOLOGI PENELITIAN

3.1 Jenis Penelitian ... 29

3.2 Populasi dan Sampel ... 29

3.3 Sumber dan Metode Pengumpulan Data ... 32

3.4 Defenisi Operasional dan Pengukuran Variabel ... 33

3.5 Metode Analisis Data ... 36

3.5.1 Statistik Deskriptif ... 36

3.5.2 Pengujian Multikoliniearitas ... 37

3.5.3 Analisis Regresi Logistik ... 37

3.5.3.1 Menilai Kelayakan Model Regresi ... 39

3.5.3.2 Menilai Keseluruhan Model ... 39

3.5.3.3 Koefisien Determinasi (Nagelkerker R2) ... 40

3.5.3.4 Matriks Klasifikasi ... 40

3.5.4 Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 42

4.2 Analisis Hasil Penelitian ... 42

4.2.1 Statistik Deskriptif ... 42

4.2.2 Pengujian Multikolinearitas ... 45

4.3 Analisis Regresi Logistik ... 46

4.3.1 Menilai Kelayakan Model Regresi ... 46

4.3.2 Menilai Keseluruhan Model ... 47

4.3.3 Koefisien Determinasi (Nagelkerker R2) ... 49

4.3.2 Matriks Klasifikasi ... 50

4.4 Uji Hipotesis ... 51

4.5 Pembahasan Hasil Penelitian ... 53

4.5.1 Pengaruh Likuiditas Terhadap Opini Audit Going Concern ... 53

4.5.2 Pengaruh Leverage Terhadap Opini Audit

Going Concern ... 54

4.5.3 Pengaruh Kualitas KAP Terhadap Opini Audit Going Concern ... 55

4.5.4 Pengaruh Ukuran Perusahaan Terhadap Opini Audit Going Concern ... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 58

5.2 Keterbatasan ... 58

5.3 Saran ... 59

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 22

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 30

Tabel 3.2 Daftar Perusahaan Sampel ... 31

Tabel 3.3 Defenisi Operasional dan Pengukuran Variabel ... 35

Tabel 4.1 Statistik Deskriptif Penleitian ... 43

Tabel 4.2 Frequencies Penelitian ... 44

Tabel 3.3 Frequencies Kualitas KAP ... 44

Tabel 4.4 Frequencies Opini Audit Going Concern ... 45

Tabel 4.5 Hasil Uji Multikolinearitas ... 46

Tabel 4.6 Tabel Hosmer and lemeshow test ... 47

Tabel 4.7 Likelihood block 0 ... 48

Tabel 4.8 Likelihood Block 1 ... 48

Tabel 4.9 Nagelkerker R2 ... 49

Tabel 4.10 Classification Table ... 50

Tabel 4.11 Hasil Uji Koefisien Regresi ... 51

Tabel 4.12 Hasil Uji Hipotesis ... 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

DAFTAR LAMPIRAN

No. Lampirann Judul Halaman

Lampiran 1 Selesksi Sampel Perusahaan Berdasarkan Kriteria ... 64

Lampiran 2 Nilai Variabel Penelitian ... 68

Lampiran 3 Laporan Auditor Opini Audit Going Concern ... 75

Lampiran 4 Data Hasil Pengolahan SPSS ... 79

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Saat ini dunia pasar modal mengalami perkembangan yang pesat.

Adanya pasar modal ini menjadikan investor memiliki alat untuk mengukur kinerja dan kondisi keuangan perusahaan melalui laporan keuangan perusahaan yang berisi informasi-informasi berupa posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat dalam pembuatan keputusan investasi. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh hasil keuntungan (return) yang diperoleh dari suatu investasi saham melalui kenaikan harga saham ataupun sejumlah dividen di masa yang akan datang.

Foroghi (2012) menyatakan bahwa Kelangsungan hidup perusahaan merupakan hal yang penting bagi pihak- pihak yang berkepentingan terhadap perusahaan terutama investor. Keberadaan entitas bisnis dalam jangka panjang bertujuan untuk mempertahankan kelangsungan hidup (going concern) perusahaan. Kondisi dan peristiwa yang dialami oleh suatu perusahaan dapat memberikan indikasi kelangsungan usaha (going concern) perusahaan, seperti kerugian operasi yang signifikan dan berlangsung secara terus menerus sehingga menimbulkan keraguan atas kelangsungan hidup perusahaan

Going concern adalah kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya selama periode waktu pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan SPAP (2001). Going concern

(kelangsungan hidup berkelanjutan) merupakan salah satu asumsi dasar yang dipakai dalam menyusun laporan keuangan. Asumsi ini mengharuskan perusahaan secara operasional memiliki kemampuan mempertahankan kelangsungan hidupnya dan akan melanjutkan usahanya pada masa depan. Oleh karena itu, suatu perusahaan diasumsikan tidak bermaksud melikuidasi atau mengurangi secara material skala usahanya (Ginting dan Suryana, 2014).

Opini audit going concern merupakan opini yang dikeluarkan auditor karena auditor sangsi atas kelangsungan hidup suatu entitas. Pengeluaran opini audit going concern sangat penting bagi investor karena dengan opini ini investor menjadi tahu keadaan perusahaan yang sebenarnya terutama kelangsungan hidup perusahaan dan dapat menentukan keputusan investasi yang akan diambil (Sutedja, 2010).

Banyaknya kasus manipulasi data keuangan yang dilakukan oleh perusahaan besar seperti Enron, Worldcom, Xerox dan lain-lain yang pada akhirnya bangkrut, menyebabkan profesi akuntan publik banyak mendapat kritikan. Auditor dianggap ikut andil dalam memberikan informasi yang salah, sehingga banyak pihak yang merasa dirugikan. Atas dasar banyaknya kasus tersebut, maka AICPA (1988) mensyaratkan bahwa auditor harus mengemukakan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan. Meskipun auditor tidak bertanggungjawab terhadap kelangsungan hidup sebuah perusahaan tetapi dalam melakukan audit kelangsungan hidup perlu menjadi pertimbangan auditor dalam memberikan opini (Januarti, 2009).

Astuti (2012).mengemukakan bahwa masalah timbul ketika banyak terjadi kesalahan opini dibuat oleh auditor menyangkut opini tersebut. Beberapa penyebabnya antara lain, self-fullfing propechy yang dikhawatirkan apabila auditor memberikan opini going concern akan mempercepat kebangkrutan perusahaan karena banyaknya investor yang membatalkan investasinya atau kreditor yang menarik dananya.

Sari (2012) menyatakan asumsi dasar bahwa opini audit going concern haruslah berguna bagi investor sebagai sinyal negatif tentang kelangsungan hidup perusahaan. Sebaliknya opini non going concern dianggap sebagai sinyal positif bagi investor sebagai penanda bahwa perusahaan dalam kondisi yang baik.

Auditor yang baik dianggap memiliki kemampuan untuk menyediakan sinyal- sinyal kepada pasar. Kemampuan menyediakan sinyal Ini diperoleh dari kewenangan auditor mengakses informasi perusahaan dan kemampuan auditor dalam menilai isu going concern.

. Likuiditas merupakan kemampuan perusahaan untuk memenuhi atau menyelesaikan kewajiban-kewajiban jangka pendeknya. Likuiditas suatu perusahaan sering diukur dengan rasio lancar yaitu membandingkan aktiva lancar dengan kewajiban lancar. Makin rendah nilai rasio lancar menunjukkan semakin rendah kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya.

Hal ini menunjukkan semakin tingginya likuiditas, maka perusahaan dianggap mampu untuk melakukan pembayaran kewajiban jangka pendeknya sehingga dapat menghindarkan dari penerimaan opini audit going concern oleh auditor.

Penelitian Januarti dan Fitrianasari (2008) yang menemukan bukti bahwa rasio

likuiditas dengan menggunakan proksi current ratio berpengaruh dalam menentukan opini going concern. Hal tersebut juga diperkuat oleh penelitian Sari (2012). Berbeda dengan penelitian Noverio (2011) , Yaqin dan Sari (2015) yang menyebutkan bahwa rasio likuiditas tidak berpengaruh terhadap opini going concern.

Rasio leverage merupakan tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan. Januarti dan Fitrianasari (2008) dalam hasil penelitiannya menyebutkan bahwa rasio leverage tidak berpengaruh signifikan terhadap opini going concern. Perusahaan yang memiliki aktiva lebih kecil daripada kewajibannya, akan menghadapi bahaya kebangkrutan. Sebaliknya Ardika dan Ekayani (2013), dalam penelitiannya membuktikan bahwa leverage memiliki pengaruh yang signifikan terhadap opini audit going concern.

Faktor lain yang berpengaruh dalam penerimaan opini audit going concern ialah Kualitas KAP. Kualitas KAP merupakan ukuran seberapa besar kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor atau kantor akuntan tersebut. Sari (2012) mengungkapkan bahwa KAP dengan reputasi big four dianggap memiliki kualitas audit yang lebih baik dibandingkan dengan KAP non big four. Noverio (2011), Ginting dan Suryana (2014), Yaqin dan Sari (2015) dalam penelitiannya membuktikan bahwa Kualitas auditor memiliki pengaruh yang signifikan terhadap opini audit going concern yang diberikan auditor. Sebaliknya, hasil penelitian Januarti dan Ella Fitrianasari (2008), Rahayu dan Pratiwi (2011), Sari (2012) menyatakan bahwa reputasi KAP

tidak memiliki pengaruh signifikan terhadap penerimaan opini audit going concern.

Ginting dan Suryana (2014) menyatakan bahwa ukuran perusahaan adalah suatu skala dimana perusahaan dapat diklasifikasikan menjadi perusahaan yang besar atau kecil. Auditor lebih sering mengeluarkan opini audit going concern pada perusahaan yang lebih kecil. Maka semakin besar perusahaan akan semakin kecil kemungkinan perusahaan menerima opini audit going concern. Hal ini disebabkan karena opini going concern cenderung lebih dibutuhkan oleh perusahaan kecil untuk menjamin kelangsungan hidup perusahaannya. Januarti dan Ella Fitrianasari (2008), Sari (2012), Ginting dan Suryana (2014) mengungkapkan bahwa faktor ukuran perusahaan tidak memiliki pengaruh signifikan terhadap penerimaan opini audit going concern. Sebaliknya Alichia (2013) menyatakan bahwa ukuran perusahaan menunjukkan pengaruh signifikannya dalam opini audit going concern.

Beberapa penelitian menunjukkan bahwa faktor yang mendorong auditor dalam menerbitkan opini going concern berbeda-beda dan hasilnya tidak konklusif. Penelitian ini mengacu pada penelitian Kumala Sari (2012). Persamaan dengan penelitian sebelumnya menggunakan variabel likuiditas, kualitas kap dan ukuran perusahaan sebagai prediktor dari penerimaan opini audit going concern.

Peneliti menguji kembali variabel likuiditas, kualitas kap dan ukuran perusahaan karena hasil dari banyak penelitian belum konklusif serta menguji konsistensi hasil yang diperoleh penelitian terdahulu. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penambahan variable Leverage sedangkan pada

penelitian sebelumnya menggunakan variabel audit tenure dan disclosure.

Variable leverage dipilih karena melalui rasio ini diteliti seberapa besar kemungkinan perusahaan melanjutkan usahanya dengan hutang yang besar.

Penelitian ini mengambil sampel yang berasal dari sektor manufaktur.

Sektor manufaktur dipilih karena sektor tersebut memiliki kontribusi yang relatif besar terhadap perekonomian dengan memberikan kontribusi yang paling besar dalam nilai ekspor Indonesia. Sektor manufaktur juga memiliki tingkat kompetisi yang kuat sehingga rawan terhadap kasus-kasus kecurangan dalam keuangan yang berimplikasi pada kelangsungan hidup yang diragukan. Kelangsungan hidup industri manufaktur sangat berpengaruh terhadap perekonomian Indonesia karena secara tidak langsung going concern industri manufaktur ikut mendorong peningkatan perekonomian.

Berdasarkan pada uraian diatas maka peneliti tertarik untuk meneliti dengan judul : “Analisis Pengaruh Rasio Likuiditas, Leverage, Kualitas KAP dan Ukuran Perusahaan Terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2013– 2015".

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang penelitian yang telah dikemukakan di atas, maka penulis dapat melakukan perumusan masalah dalam penelitian ini sebagai berikut :

1. Apakah likuiditas berpengaruh terhadap opini audit going concern?

2. Apakah leverage berpengaruh terhadap opini audit going concern?

3. Apakah kualitas KAP berpengaruh terhadap opini audit going concern?

4. Apakah ukuran perusahaan berpengaruh terhadap opini audit going concern?

1.3 Tujuan Penelitian

Adapun tujuan yang hendak dicapai dari penelitian ini sebagai berikut : 1. Untuk menguji dan mengetahui pengaruh rasio likuiditas terhadap

opini audit going concern

2. Untuk menguji dan mengetahui pengaruh rasio leverage terhadap opini audit going concern

3. Untuk menguji dan mengetahui pengaruh kualitas KAP terhadap opini audit going concern

4. Untuk menguji dan mengetahui pengaruh ukuran perusahaan terhadap opini audit going concern

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat untuk :

1. Bagi Peneliti, untuk menambah pengetahuan di bidang auditing khususnya mengenai opini audit going concern

2. Bagi Perusahaan, sebagai arahan dan motivasi bagi perusahaan dalam mempertahankan kelangsungan hidup perusahaan

3. Bagi Investor, sebagai referensi mengenai rasio likuiditas, leverage, kualitas KAP dan ukuran perusahaan untuk menilai

kelangsungan hidup suatu perusahaan sehingga dapat menjadi pertimbangan dalam membuat keputusan investasi

4. Bagi peneliti selanjutnya, diharapkan dapat menjadi referensi dan bahan acuan penelitian yang sama di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1. Audit

Menurut American Accounting Association (2010 : 1) pengertian auditing sebagai berikut :

“Auditing is a systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertion the degree of correspondence between those assertions and established criteria and communicating the results to interested users.”

Auditing merupakan Suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti-bukti secara objektif yang berhubungan dengan asersi-asersi tentang tindakan-tindakan dan peristiwa-peristiwa ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dan kriteria yang ditetapkan ,serta mengkomunikassikan hasilnya kepada pengguna informasi tersebut.

Sedangkan Menurut Agoes (2012 : 4) menyatakan bahwa pengertian auditing adalah :

Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak independen terhadap laporan keuangan yang telah disusun manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Berdasarkan pengertian auditing tersebut dapat disimpulkan bahwa auditing adalah suatu proses pengumpulan dan pengevaluasian bukti-bukti atas informasi mengenai kejadan ekonomi oleh pihak independen dengan tujuan agar memberikan pendapat mengenai kewajaran penyajian laporan keuangan yang sesuai dengan kriteria yang telah ditetapkan yaitu prinsip akuntansi berterima umum .

SA Seksi 150, PSA No. 01 (IAI, 2001) menyatakan Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan adalah sebagai berikut :

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersil bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Lembaga standar internasional ISO telah menerbitkan standar audit terbaru ISO 19011:2011, Guidelines for auditing management systems..

Standar ISO 19011 adalah standar acuan yang digunakan oleh internal auditor dan eksternal auditor dalam melakukan audit ISO. Standar Auditing yang lama memiliki sepuluh standar yang ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia (IAPI), yang terdiri dari standar umum, standar pekerjaan lapangan, dan standar pelaporan beserta interpretasinya.

Isi dari standar audit yang baru memiliki standar-standar sebagai berikut :

a. Prinsip-Prinsip Umum Dan Tanggung Jawab

b. Penilaian Risiko dan Respons terhadap Risiko yang telah dinilai.

c. Bukti Audit

d. Penggunaan Pekerjaan Pihak Lain e. Kesimpulan Audit dan Pelaporan f. Area-Area Khusus

2.1.2 Opini Audit

Dalam SPAP SA Seksi 508 dijelaskan bahwa opini audit adalah opini yang dikeluarkan auditor berkaitan dengan audit atas laporan keuangan historis yang ditujukan untuk menyajikan posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (IAI, 2001 :508). Dalam SPAP SA Seksi 110 dijelaskan bahwa tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas (IAI, 2001:110).

Terdapat lima jenis pendapat akuntan (Agoes,2011 : 75-77) :

a. Pendapat wajar tanpa pengecualian (unqualified opinion) Dengan pendapat wajar tanpa pengecualian auditor menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Pendapat Wajar tanpa pengecualian dengan Bahasa Penjelasan(unqualified opinion report with explanatory language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auitor.

Keadaan tersebut meliputi :

1. Pendapat wajar sebagian didasarkan atas laporan auditor independen lain.

2. Untuk mencegah agar laporan keuangan tidak menyesatkan karena keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu standar akuntansi yang dikeluarkan oleh Ikatan Akuntan Indonesia.

3. Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas namun setelah mempertimbangkan rencana manajemen auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan menegenai hal itu telah memadai.

4. Informasi lain dalam suatu dokumen yang berisi laporan keuangan yang diaudit secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan.

c. Pendapat wajar dengan pengecualian (qualified opinion).

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Pendapat ini dinyatakan bilamana :

1. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit

2. Auditor yakin, atas dasar auditnya, bahwa laporan keuangan berisi penyimpangan dari SAK/EATP/IFRS yang berdampak material dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

d. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Pendapat ini dinyatakan bila, menurut pertimbangan auditor laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan SAK/ETAP/IFRS.

e. Pernyataan tidak memberikan pendapat (disclaimer opinion) Suatu pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Auditor dapat tidak menyatakan suatu pendapat bilamana ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Jika auditor menyatakan tidak memberikan pendapat, laporan auditor harus memberikan semua alasan substantive yang mendukung pernyataannya tersebut.

Adapun bentuk opini auditor terbaru daalam ISA 700 yaitu : 1. Opini tanpa modifikasian

Auditor wajib mengevaluasi apakah laporan keuangan merujuk atau menjelaskan dengan cukup, kerangka pelaporan keuangan yang berlaku (ISA 700 No 15). Auditor wajib memberikan opini yang tidak dimodifikasi (WTP) ketika auditor menyimpulkan bahwa laporan keuangan dibuat, dalam segala hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku.

ISA 700 No.35 menjelaskan bahwa ketika memberikan pendapat yang tidak dimodifikasi atas laporan keuangan dibuat sesuai dengan kerangka penyajian wajar, kecuali ditetapkan lain oleh ketentuan perundang- undangan menggunakan rasa yang dipandang ekuivalen dengan :

a). Laporan keuangan menyajikan secara wajar, dalam semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku, atau

b). Laporan keuangan memberikan gambaran yang benar dan wajar sesuai dengan kerangka pelaporan keuangan yang berlaku . ISA 700 No. 46, Ketika memberikan pendapat yang tidak dimodifikasi atas laporan keuangan dibuat sesuai dengan kerangka kepatuhan,pendapat auditor harus menyatakan laporan keuangan yang dibuat, dalam

semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku.

2. Opini modifikasian (ISA 705)

Jika laporan keuangan dibuat sesuai dengan kerangka penyajian yang wajar, tidak mencapai penyajian yang wajar, auditor wajib membahas ini dengan manajemen dan tergantung pada persyaratan kerangka pelaporan keuangan yang berlaku dan bagaimana masalah itu diselesaikan, auditor wajib menentukan apakah perlu memodofikasi opini sesuai dengan ISA 705.

Opini modifikasian terdiri dari 3 jenis yaitu:

1) Opini wajar dengan pengecualian

a) Kesalahan penyajian, baik secara individual maupun kolektif, adalah material, tetapi tidak perpasif, terhadap laporan keuangan.

b) Auditor tidak dapat memperoleh bukti audit yang cukup dan tepat yang mendasari opini auditor, tetapi auditor menyimpulkan bahwa kemungkinan dampak kesalahan penyajian yang tidak terdeteksi terhadap laporan keuangan, jika ada, dapat bersifat material, tetapi tidak pervasif.

2) Opini tidak wajar Auditor

Berdasarkan bukti audit yang cukup dan tepat yang telah diperoleh, menyimpulkan bahwa kesalahan penyajian, baik secara individual maupun kolektif, adalah material, tetapi pervasif, terhadap laporan keuangan.

3) Opini tidak menyatakan pendapat

a). Auditor tidak dapat memperoleh bukti audit yang cukup dan tepat yang mendasari opini auditor, dan auditor menyimpulkan bahwa kemungkinan dampak kesalahan penyajian yang tidak terdeteksi terhadap laporan keuangan, jika ada, dan bersifat material dan pervasif.

b) Dalam kondisi yang sangat jarang terjadi dan melibatkan lebih dari satu ketidakpastian, auditor menyimpulkan bahwa meskipun telah memperoleh bukti audit yang cukup dan tepat tentang setiap ketidakpastian tersebut, adalah tidak mungkin untuk merumuskan opini atas laporan keuangan karena interaksi yang potensial dari ketidakpastian tersebut dengan kemungkinan dampak kumulatif dari ketidakpastian tersebut terhadap laporan keuangan.

2.1.3 Going Concern

Going concern adalah salah satu konsep yang paling penting yang mendasari pelaporan keuangan. Going concern dapat diinterpretasikan dalam dua hal, pertama adalah going concern sebagai konsep dan kedua adalah going concern sebagai opini audit. Sebagai

konsep, istilah going concern dapat diinterpretasikan sebagai kemampuan perusahaan mempertahankan kelangsungan usahanya dalam jangka panjang. Sebagai opini audit, pemberian opini audit going concern menunjukkan auditor memiliki kesangsian besar terhadap kemampuan perusahaan melanjutkan usahanya di masa mendatang (Ardika dan Ekayani, 2013).

Suatu asumsi yang mendasari proses akuntansi adalah bahwa perusahaan melaporkan akan melanjutkan sebagai suatu going concern.

Artinya suatu entitas dianggap akan mampu mempertahankan usahanya dalam jangka panjang dan tidak akan dilikuidasi. Laporan keuangan mengukur mengenai informasi posisi keuangan suatu entitas dan hasil dari operasi. Laporan auditor menambah dimensi kualitatif terhadap suatu informasi. Auditor merupakan perantara antara penyedia laporan keuangan dan pengguna laporan tersebut. (Junaidi dan Jogiyanto Hartono, 2010)

Menurut Belkaoui (1997) going concern adalah suatu dalil yang menyatakan bahwa kesatuan usaha akan menjalankan terus operasinya dalam jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung jawab serta aktivitas- aktivitasnya yang tidak berhenti. Noverio (2011) menyatakan bahwa dengan adanya going concern maka suatu badan usaha dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang, tidak akan dilikuidasi (untuk perusahaan perbankan) dalam jangka waktu pendek.

2 .1.4 Opini Audit Going Concern

Opini auditor going concern merupakan opini yang diterbitkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya. Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal berlawanan (contrary information).

Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa yang lain (SPAP, 2001 : SA Seksi 341).

Standar Profesional Akuntan Publik (SPAP) seksi 341 (IAI, 2001), memberikan pedoman kepada auditor tentang cara mengevaluasi apakah terdapat kesangsian besar mengenai kemampuan entitas daalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas sebagai berikut :

(a) Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam perencanaan pengumpulan bukti audit untuk berbagai tujuan audit, dan penyelesaian auditnya dapat mengidentifikasi keadaan atau peristiwa yang secara keseluruhan menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh informasi tambahan menegenai kondisi dan peristiwa beserta

bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

(b) Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus :

(i) memperoleh informasi mengenai rencana manajemen yang ditunjukkan untuk mengurangi dampak kondisi dan peristiwa tersebut

(ii) menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanankan

(c) Setelah auditor mengevaluasi rencana manajemen, ia mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas

Berikut ini adalah contoh kondisi dan peristiwa yang menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan adalah (SPAP, 2001 : SA Seksi 341) :

(a) Trend negatif, sebagai contoh yakni kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang jelek.

(b) Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh yakni kegagaalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva

(c) Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

(d) Masalah luar yang telah terjadi, sebagai contoh pengaduan gugatan pengadilan, keluarnya undang-undang atau masalah- masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi; kehilangan franchise, lisensi atau paten penting; kehilangan pelanggan atau pemasok utama; kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan namun dengan pertanggungan yang tidak memadai.

2.1.5 Likuiditas

Likuiditas merupakan ukuran kinerja perusahaan dalam kemampuan perusahaan untuk memenuhi kewajiban keuangan yang segera harus dilunasi yaitu kewajiban keuangan yang jatuh temponya sampai dengan 1 tahun. Jatuh tempo utang perusahaan merupakan komitmen manajemen sebelumnya dan harus dipenuhi sesuai dengan waktu dan jumlah yang ada dalam perjanjian. Untuk memenuhi kewajiban tersebut, manajemen harus mempersipkan asset yang benar-benar siap menjadi uang kas dalam waktu dan jumlah yang sesuai. Utang adalah sesuatu yang pasti (jumlah dan waktu), smentara harta lancar yang 100% kas hanyalah kas itu sendiri. Aset lain dalam harta lancar misalnya sekuritas lancar, piutang dagang/usaha (belum tentu 100% menjadi kas) dan persediaan yang tercatat sebesar harga pokok harus dijual terlebih dahulu dan selanjutnya akan berubah menjadi piutang (Sitanggang, 2014 : 30).

Rasio likuiditas atau sering juga disebut dengan nama rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total pasiva lancar (utang jangka pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu (Kasmir. 2009 : 130)

Berikut ini adalah tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas (Kasmir, 2009 : 132-133) :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang

4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dalam waktu ke waktu dengan membandingkannya untuk beberapa periode

2.1.6 Leverage

Rasio utang adalah mengukur pembiayaan perusahaan dari sumber utang yang akan berdampak pada kewajiban atau beban tetap.

Dengan demikian rasio utang (leverage) merupakan ukuran seberapa besar perusahaan dibiayai dari unsur utang , dan seberapa besar kemampuan perusahaan dari hasil operasi perusahaan untuk melunasi beban pembayaran bunga dan atau pokok pinjaman tersebut. Dalam dunia bisnis sekarang hampir tidak ada lagi perusahaan yang semata-mata dibiayai dari modal sendiri, tetapi merupakan sesuatu yang otomatis didukung dari modal utang seperti dengan melakukan pembelian bahan secara kredit yang menimbulkan munculnya utang dagang dan penangguhan pembayaran upah dan pajak yang disebut akrual (Sitanggang, 2014 : 31). .

Berikut adalah beberapa tujuan perusahaan dengan meggunakan rasio utang yakni (Kasmir, 2009 : 153) :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga)

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang.

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiao rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki.

2.1.7 Kualitas KAP

Auditor yang mempunyai ukuran KAP yang besar lebih cenderung akan mengeluarkan opini audit going concern apabila klien terdapat masalah mengenai going concern karena secara teoritis telah menganalis hubungan antara kualitas audit dan ukuran Kantor Akuntan Publik (KAP).Auditor besar akan lebih independen dan karenanya akan

memberikan kualitas yang lebih tinggi atas audit(Junaidi dan Hartono,2010).

Pengalaman, pengetahuan dan akademik yang dimiliki auditor sangat berpengaruh terhadap besarnya Kantor Akuntan Publik.

dimana peningkatan kualitas dari auditan akan berpengaruh dari para klien untuk memilih Kantor Akuntan Publik yang bisa dipercaya kemampuan dalam kinerjanya. Tentunya salah satu faktor yang bisa memberikan kepercayaan dari klien yaitu adanya pengakuan internasional, pelatian para auditor. Audit adalah suatu pekerjaan yang harus dilakukan exstra hati-hati, sedikit saja kesalahan yang dilakukan maka bisa terjadi kefatalan dari kelangsungan hidup (going concern) bagi perusahan itu yang dapat mengarah pada kebangkrutan maka reputasi dari Akuntan Publik bisa mengganggu nama besarnya.

Penelitian ini kualitas auditor diukur dengan ukuran Kantor Akuntan Publik (KAP) yang menggunakan variabel dummy. Jika KAP termasuk dalam kategori The Big Four Auditors, akan diberi kode 1, sedangkan jika tidak termasuk kategori The Big Four Auditors, akan diberi kode 0. KAP The Big Four terdiri dari (Rahayu dan Suhayati, 2010 : 29)

1) KAP Haryanto Sahari & Rekan (Price Weterhous-Cooper) 2) KAP Purwantono, Sarwoko & Sandjaja (Ernest &Young) 3) KAP Osman Bing Satrio & Rekan (Deloitte Touche &

Tohmatsu)

4) KAP Sidharta, Sidharta & Widjaja (KPMG)

2.1.8 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala, yaitu dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain total aktiva, log size, nilai pasar saham, dan lain-lain (Ginting dan Suryana, 2014). Alichia(2013) menyatakan bahwa auditor lebih sering mengeluarkan opini going concern pada perusahaan dengan aset yang lebih kecil.

Maka semakin besar aset perusahaan akan semakin kecil kemungkinan perusahaan menerima opini going concern.

Perusahaan besar memiliki akses yg lebih mudah dalam mendapatkan dana baik itu berupa pinjaman dari kreditur atau dana investasi dari investor, maupun dari sumber dana eksternal lainnya.

Kemudahan ini dikarenakan trust yang didapat oleh perusahaan besar dari calon sumber dana. Kreditur misalnya, akan lebih merasa secure memberikan pinjaman pada perusahaan besar yang biasanya memiliki tatanan perusahaan yang lebih baik dari perusahaan dengan skala yang lebih kecil, baik itu tatanan birokrasi perusahaan, sistem pengendalian internal, manajerial perusahaan, teknologi informasi yang dipakai, dan aspek-aspek lain yang nantinya akan berpengaruh pada kemampuan perusahaan dalam mencapai target (Alichia, 2013).

2.2 Penelitian Terdahulu

Review penelitian terdahulu terangkum dalam tabel sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

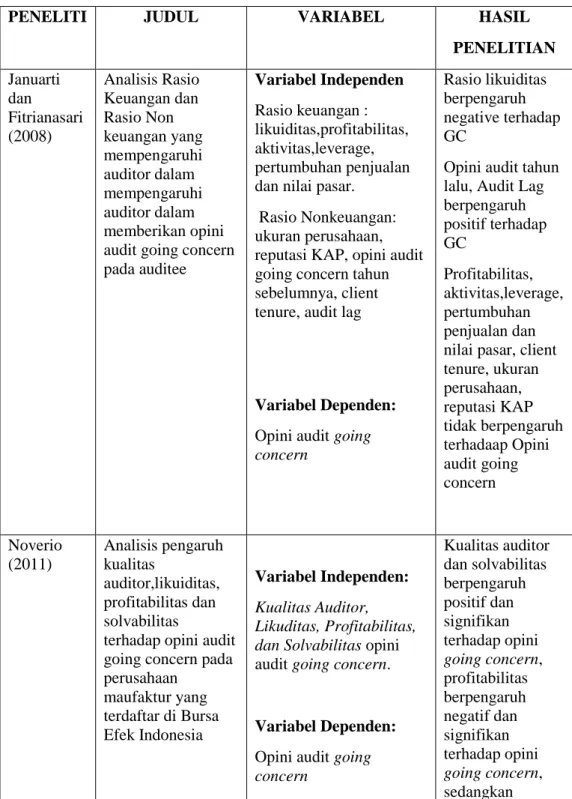

PENELITI JUDUL VARIABEL HASIL

PENELITIAN Januarti

dan

Fitrianasari (2008)

Analisis Rasio Keuangan dan Rasio Non keuangan yang mempengaruhi auditor dalam mempengaruhi auditor dalam memberikan opini audit going concern pada auditee

Variabel Independen Rasio keuangan : likuiditas,profitabilitas, aktivitas,leverage, pertumbuhan penjualan dan nilai pasar.

Rasio Nonkeuangan:

ukuran perusahaan, reputasi KAP, opini audit going concern tahun sebelumnya, client tenure, audit lag

Variabel Dependen:

Opini audit going concern

Rasio likuiditas berpengaruh negative terhadap GC

Opini audit tahun lalu, Audit Lag berpengaruh positif terhadap GC

Profitabilitas, aktivitas,leverage, pertumbuhan penjualan dan nilai pasar, client tenure, ukuran perusahaan, reputasi KAP tidak berpengaruh terhadaap Opini audit going concern

Noverio (2011)

Analisis pengaruh kualitas

auditor,likuiditas, profitabilitas dan solvabilitas

terhadap opini audit going concern pada perusahaan

maufaktur yang terdaftar di Bursa Efek Indonesia

Variabel Independen:

Kualitas Auditor, Likuditas, Profitabilitas, dan Solvabilitas opini audit going concern.

Variabel Dependen:

Opini audit going concern

Kualitas auditor dan solvabilitas berpengaruh positif dan signifikan terhadap opini going concern, profitabilitas berpengaruh negatif dan signifikan terhadap opini going concern, sedangkan

likuiditas berpengaruh negatif dan tidak signifikan terhadap opini going concern.

Rahayu dan Pratiwi (2011)

Pengaruh Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan, Leverage dan Reputasi Auditor Terhadap

Penerimaan Opini Audit Going Concern

Variabel Independen:

Opini Audit Tahun Sebelumnya, Pertumbuhan

Perusahaan, Leverage dan Reputasi Auditor Variabel Dependen:

Opini audit going concern

Opini Audit Tahun Sebelumnya berpengaruh terhadap penerimaan opini audit going concern,

sedangkn Pertumbuhan Perusahaan, Leverage dan Reputasi Auditor tidak berpengaruh terhadap penerimaan opini audit going concern

Sari (2012) Analisi Pengaruh Audit tenure, reputasi KAP, disclosure, ukuran perusahaan, likuiditas terhadap penerimaan opini audit going concern (Studi Empiris pada Perusahaan

Manufaktur yang Listing di BEI tahun 2005 – 2010)

Variabel Independen:

Audit tenure, reputasi KAP, ukuran perusahaan, disclosure, likuiditas.

Variabel Dependen:

Opini audit going concern

Audit tenure, reputasi KAP, dan ukuran

perusahaan tidak Berpengaruh terhadap

Penerimaan opini audit Going concern sedangkan disclosure dan likuiditas berpengaruh terhadap

penerimaan opini audit going concern.

Ardika dan Ekayani

Analisis Faktor- Faktor yang Mempengaruhi

Variabel Independen:

pertumbuhan

Leverage dan opini auditor tahun

(2013) Kecenderungan Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur yang Terdaftar di BEI Peeriode 2007-2011

perusahaan, leverage, auditor client

tenure, opini auditor tahun sebelumnya

Variabel Dependen:

Opini audit going concern

sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern, sedangkan pertumbuhan perusahaan dan auditor client tenure tdak berpengaruh signifikan terhadap penerimaan opini audit going concern .

Alichia (2013)

Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern (Studi Empiris

Perusahaan Manufaktur yang terdaftar pada Bursa Efek Indonesia)

Variabel Independen:

Ukuran Perusahaan, Pertumbuhan

Perusahaan dan Opini Audit Tahun

Sebelumnya

Variabel Dependen:

Opini audit going concern

Ukuran

Perusahaan dan Opini Audit Tahun Sebelumnya berpengaruh terhadap opini audit going concern,Sedangk an Pertumbuhan Perusahaan tidak

berpengaruh terhadap penerimaan opini audit going concern,

Ginting dan Suryana (2014)

Analisis Faktor- Faktor yang Mempengaruhi Opini Audit Going Concern pada Perusahaan Manufaktur di

Variabel Independen:

ukuran perusahaan, kondisi keuangan, pertumbuhan perusahaan, reputasi auditor

Variabel Dependen:

ukuran

perusahaan tidak berpengaruh terhadap opini audit going concern, sedangkan

Bursa Efek Indonesia

Opini audit going concern

kondisi keuangan, pertumbuhan perusahaan dan reputasi auditor berpengaruh terhadap opini audit going concern Yaqin dan

Sari (2015)

Pengaruh Faktor Keuangan dan Non keuangan pada Opini Audit Going Concern

Variabel Independen:

Reputasi KAP, opini audit sebelumnya, audit tenure,disclosure, likuiditas

Variabel Dependen:

Opini audit going concern

reputasi KAP dan opini audit sebelumnya memiliki pengaruh signifikan pada opini audit going concern, sedangkan audit tenure,

disclosure dan likuiditas tidak memiliki pengaruh pada opini audit going concern.

Sumber: Ringkasan berbagai hasil penelitian

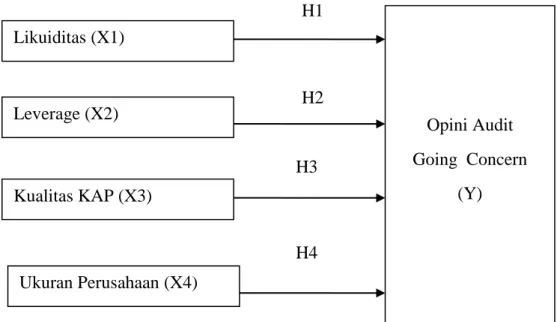

2.3 Kerangka Konseptual dan Hipotesis Penelitian

Kerangka konseptual ini dibuat untuk mempermudah dalam memahami pengaruh antara Likuiditas, Leverage, Kualitas KAP dan Ukuran Perusahaan terhadap opini audit going concern. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara simultan karena hasil pengujian dengan metode regresi logistik hanya ada pengujian secara parsial.

Gambar 2.1 Kerangka Konseptual

Variabel Independen Variabel dependen

Rasio likuiditas diproksi dengan current ratio, dimana rasio ini memberikan ukuran mengenai tingkat likuiditas perusahaan. Perusahaan yang memiliki likuiditas tinggi memiliki kemampuan untuk membayar kewajiban lancarnya secara tepat waktu, sehingga memungkinkan untuk tidak mendapat opini audit going concern.

Rasio leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya. Rasio ini diproksikan dengan menggunakan debt to equity ratio (DER). Semakin kecil DER, berarti semakin baik kondisi perusahaan tersebut karena apabila semakin besar rasio debt menunjukkan semakin besar prosi penggunaan utang dalam membiayai investasi pada aktiva, yang berarti pula

Opini Audit Going Concern

(Y) Likuiditas (X1)

Leverage (X2)

Kualitas KAP (X3)

Ukuran Perusahaan (X4)

H1

H2

H3

H4

risiko keuangan perusahaan meningkat yang memungkinkan perusahaan mendapatkan opini audit going concern

Kualitas KAP merupakan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor. Pemilihan auditor independen dengan skala besar (big four accounting firms) dapat memberikan kualitas audit yang lebih baik dibandingkan dengan auditor berskala kecil (non big four), termasuk dalam mengungkapkan masalah going concern.

Ukuran perusahaan, yang dilihat dari total aset sebagai indikator untuk menentukan pemberian opini audit going concern oleh auditor, dimana perusahaan manufaktur di Indonesia memiliki ukuran yang berbeda-beda. Ukuran perusahaan yang diproksikan dengan total asset yang dimiliki menunjukkan kemampuan perusahaan dalam menjaga kelangsungan usaha. Semakin tinggi total asset yang dimiliki, maka perusahaan dianggap memiliki ukuran yang besar sehingga mampu mempertahankan kelangsungan usahanya (Sari, 2012).

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik (Sugiyono, 2011 : 90) .

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

H1: likuiditas berpengaruh terhadap opini audit going concern.

H2: leverage berpengaruh terhadap opini audit going concern.

H3: kualitas KAP berpengaruh terhadap opini audit going concern.

H4: ukuran perusahaan berpengaruh terhadap opini audit going concern.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain atau hubungan kausal. “Hubungan kausal adalah hubungan yang bersifat sebab akibat. Jadi disini ada variabel independen (variabel yang mempengaruhi) dan variabel dependen atau variabel yang dipengaruhi”(Sugiyono, 2011: 37). Adapun yang menjadi variabel independen di dalam penelitian ini adalah likuiditas, leverage, kualitas KAP dan ukuran perusahaan. Variabel dependennya adalah opini audit going concern.

3.2. Populasi dan Sampel

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya ’’ (Sugiyono, 2011 : 80).

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesi (BEI) pada tahun 2013-2015 yaitu sebanyak 144 perusahaan.

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut’’ (Sugiyono, 2011 : 81). Sampel penelitian dipilih dengan menggunakan metode purposive sampling yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria tertentu.

Adapun kriteria pemilihan sampel dalam penelitian ini adalah:

1. Perusahaan Manufaktur yang terdaftar di bursa Efek Indonesia (BEI) yang tidak pernah delisting selama tahun pengamatan 2013, 2014 dan 2015

2. Menerbitkan laporan keuangan yang telah diaudit selama tahun pengamatan (2013-2015 ) dan terdapat laporan auditor independen atas laporan keuangan perusahaan.

3. Penyajian laporan keuangan menggunakan kurs rupiah (Rp)

4. Mengalami rugi bersih setelah pajak minimal satu periode laporan keuangan (1 tahun) selama periode pengamatan (tahun 2013 s/d 2015).

Berdasarkan kriteria yang dikemukakan di atas dari 144 perusahaan manufaktur yang terdaftar di BEI, ada sebanyak 35 perusahaan yang menjadi sampel dengan tiga tahun pengamatan. Sehingga total sampel dari penelitian ini berjumlah 105 sampel.

Berdasarkan kriteria yang ditetapkan diatas, proses seleksi sampel dapat dilihat pada gambar berikut ini :

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Sampel Jumlah

1 Perusahaan Manufaktur yang terdaftar di BEI pada tahun 2013 hingga 2015

144

2 Perusahaan manufaktur yang

terdaftar yang tidak pernah delisting selama tahun pengamatan 2013-2015

(5)

3 Menerbitkan laporan keuangan yang telah diaudit selama tahun 2013- 2015 dan terdapat laporan auditor independen atas laporan keuangan perusahaan

(10)

4 Penyajian laporan keuangan menggunakan kurs rupiah (Rp)

(31)

5 Mengalami rugi bersih setelah pajak minimal satu periode laporan

keuangan (1 tahun) selama periode pengamatan 2013-2015

(63)

5 Jumlah perusahaan 35

6 Jumlah unit sampel (35 x 3 tahun) 105 Sumber : Hasil Olahan Peneliti

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji ini adalah.

Tabel 3.2

Perusahaan Sampel No Kode Nama Perusahaan

1 BIMA Primarindo Asia Infrastructure Tbk d.h Bintang Kharisma Tbk

2 GJTL Gajah Tunggal Tbk

3 HDTX Panasia Indo Resources Tbk d.h Panasia Indosyntex Tbk

4 IMAS Indomobil Sukses Internasional Tbk 5 KRAH Grand Kartech Tbk

6 LPIN Multi Prima Sejahtera Tbk d.h Lippo Enterprises Tbk

7 MYTX Apac Citra Centertex Tbk

8 SSTM Sunson Textile Manufacturer Tbk

9 VOKS Voksel Electric Tbk

10 IKAI Inti Keramik Alam Asri Industri Tbk 11 KIAS Keramika Indonesia Assosiasi Tbk 12 MLIA Mulia Industrindo Tbk

13 ALKA Alaska Industrindo tbk

14 ALMI Alumindo Light Metal Industry Tbk 15 BAJA Saranacentral Bajatama Tbk

16 JKSW Jakarta Kyoei Steel Work LTD Tbk 17 JPRS Jaya Pari Steel Tbk

18 BRNA Berlina Tbk

19 SIAP Sekawan Intipratama Tbk 20 SIMA Siwani Makmur Tbk

21 YPAS Yana Prima Hasta Persada Tbk 22 MAIN Malindo Feedmill Tbk

23 SIPD Siearad Produce Tbk

24 DAJK Dwi Aneka Jaya Kemasindo Tbk 25 FASW Fajar Surya Wisesa Tbk

26 KBRI Kertas Basuki Rachmat Indonesia Tbk 27 SPMA Suparma Tbk

28 ALTO Tri Bayan Tirta Tbk, PT 29 PSDN Prashida Aneka Niaga Tbk, PT 30 RMBA Bentoel International Investama Tbk 31 INAF Indofarma (Persero) Tbk

32 SCPI Merck Sharp Dohme Pharma Tbk 33 MBTO Martina Berto Tbk

34 KICI PT Kedaung Indah Can Tbk

35 LMPI PT Langgeng Makmur Industry Tbk Sumber : Hasil Olahan Peneliti

3.3. Sumber dan Metode Pengumpulan Data

Data dalam penelitian ini menggunakan data sekunder, yaitu data tidak langsung. Data sekunder dalam penelitian ini adalah laporan keuangan auditan perusahaan manufaktur yang terdaftar di BEI 2013-2015. Data yang digunakan diperoleh dari Bursa Efek Indonesia (BEI) dengan cara mendownload data melalui situs www.IDX.co.id.

Metode pengumpulan data yang digunakan dalam penelitian adalah dokumentasi dan studi pustaka. Peneliti mengumpulkan serta mencatat data sekunder yang berupa laporan keuangan auditan yang sesuai dengan kriteria sampel dan melalui studi pustaka dengan mengumpulkan buku-buku, jurnal yang berkaitan dengan penelitian terdahulu sebagai pedoman referensi.

3.4 Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini variabel yang digunakan terdiri dari variabel dependen dan variabel independen.

1. Variabel dependen

“Variabel dependen merupakan variabel terikat yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas” (Sugiyono, 2011:

39). Variabel dependen dalam penelitian ini adalah opini audit going

concern. Dalam hal ini opini auditor yang diasumsikan sebagai opini audit going concern adalah opini wajar tanpa pengecualian dengan paragraf penjelas berkaitan dengan kelangsungan hidup entitas, opini wajar dengan pengecualian, opini tidak wajar, dan tidak memberikan opini. Variabel ini diukur dengan menggunakan variabel dummy.

Pemsahaan yang memperoleh opini audit going concern(GCAO) diberi kode 1, sedangkan perusahaan yang memperoleh opini audit non going concern (NGCAO) diberi kode O.

2. Variabel independen

“Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau variabel terikat ’’(Sugiyono, 2011: 39). Penelitian ini menggunakan variabel likuiditas, leverage, kualitas KAP dan ukuran perusahaan sebagai variabel independen (dikembangkan dari teori dan penelitian terdahulu).

a. Likuiditas

Likuiditas adalah suatu badan usaha diukur dengan kemampuannya memenuhi kewajiban jangka pendeknya pada saat kewajiban tersebut jatuh tempo. Likuiditas berkenaan dengan solvency (kesanggupan melunasi) dari posisi dalam membayar utang-utangnya (Sadalia, 2010 : 58). Likuiditas diukur dengan rumus sebagai berikut :

Rasio Likuiditas (Current Ratio) = Aktiva Lancar Kewajiban Lancar