ANALISIS STRUKTUR PASAR PRODUK PERTANIAN

KELAPA SAWIT DI INDONESIA

(Tugas Mata Kuliah Ekonomi Pertanian)

OLEH

TRIA ENJARWATI 041211131130

ASRI ASMA ULFA 041211131133

ILHAM AKBAR 041211133100

PROGRAM STUDI S1 EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS AIRLANGGA SURABAYA

PENDAHULUAN

Sektor pertanian merupakan salah satu sektor yang menjadi pusat perhatian

dalam pembangunan nasional. Sektor pertanian mempunyai peranan penting bagi

perekonomian Indonesia. Peranan sektor pertanian antara lain: a) Berdasarkan data

BPS tahun 2012, sektor pertanian telah menyumbang sekitar 14,44 persen dari PDB,

b) Sektor pertanian mempu menyerap tenaga kerja sekitar 37 persen (Sakernas,

2012), c) Sektor pertanian mampu menyediakan bahan pangan oleh karena itu sektor

pertanian sangat berpengaruh terhadap konsumsi dan gizi masyarakat. Dari segi

kontribusi terhadap PDB ternyata tidak sebesar yang diharapkan yang lebih kecil dari

sektor industri pengolahn sebesar 23,94 persen (BPS, 2012). Hal ini disebabkan oleh

tidak berpihaknya kebijakan pemerintah terhadap sektor pertanian. Saat ini, struktur

pasar pertanian pangan ditandai dengan lemahnya posisi tawar petani.

Salah satu sub sektor pertanian adalah perkebunan. Kelapa sawit telah

menjadi salah satu sub sektor pertanian yang paling dinamis di Indonesia. Kelapa

sawit merupakan salah satu komoditas perkebunan unggulan Indonesia. Saat ini

Indonesia telah menjadi produsen dan pengekspor minyak kelapa sawit mentah atau

Crude Palm Oil (CPO) terbesar di dunia menggeser Malaysia. Produksi minyak sawit indonesia di tahun 2013 mencapai 17.80 juta ton (BPS, 2013). Produksi minyak sawit

Indonesia dari tahun ke tahun mengalami peningkatan yang besar. Hal ini akan

Karena hanya ada beberapa produsen CPO atau sedikit perusahaan saja yang

menjual dan jumlah konsumen yang banyak maka struktur pasar industri kelapa sawit

di Indonesia mengarah pada pasar oligopoli. Penentuan harga CPO mengacu pada

harga internasional. Meskipun Indonesia telah menjadi produsen CPO terbesar di

dunia, Indonesia bukan sebagai price maker tetapi Indonesia memposisikan sebagai price taker. Tidak menutup kemungkinan akan menimbulkan kartel.

Berdasarkan hal tersebut, penelitian ini dilakukan sebagai bentuk peninjauan

ulang mengenai kondisi pasar industri kelapa sawit yang ada di Indonesia, terkait

adanya kemungkinan terjadinya kartel yang tentu saja dapat memberikan pengaruh

baik dalam kuantitas produksi yang dipasarkan dan harga produk secara lebih jelas

LANDASAN TEORI

Pasar adalah keseluruhan permintaan dan penawaran barang dan jasa atau fakor produksi tertentu. Biasanya pasar dibedakan pengertianya dalam arti sempit dan dalam arti luas. Pasar merupakan tempat barang dan jasa diperjual-belikan, dalam arti sempit dan pasar merupakan tempt bertemunya penjual dan pembeli yang saling berintreaksi, dalam arti luas.

Pertanian dibagi menjadi dua bagian yaitu manajemen pertanian dan pemasaran pertanian. Manajemen pertanian merupakan proses dari benih ditanam hingga masa panen. Sedangkan pemasaran pertanian terjadi setelah masa panen dan disebut sebagai distribusi hasil pertanian kepada konsumen. Sehingga, dapat dikatakan produksi pertanian yang terdiri dari proses, penyimpanan, dan transportasi terjadi setelah masa panen (Sjo 1976).

Pasar produk pertanian dapat dibedakan menjadi pasar persaingan sempurna (competitive market) dan pasar persaingan tidak sempurna (non-competitive market). Dasar penentuan dari bentuk pasar ini adalah harga ekuilibrium yang berlaku (Haryanto, dkk: 2009). Dalam struktur pasar persaingan sempurna (competitive market) penjual bersaing untuk mendapatlan barang yang homogen, sedangkan pembeli bersaing untuk mendapatkan pembeli. Pada kondisi ini, baik penjual maupun pembeli hanya beperan sebagai price taker. Selain faktor penjual dan pembeli, pasar persaingan sempurna identik dengan kebebasan bersaing (free entry) dan kebebasan keluar dari pasar (free exit), serta kemampuan penjual dan pembeli untuk mendapatkan informasi yang sempurna terkait dengan pasar (Cramer, dkk: 2001).

teknologi produksi. Apabila teknologi ini dijalankan oleh firm lain, maka produksi akan menjadi tidak efisien (Cramer, dkk: 2001).

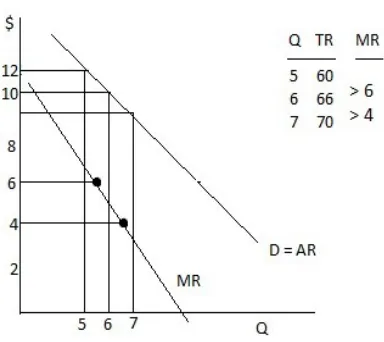

Kurva permintaan pasar monopolis adalah kurva Average Revenue (AR) dari firm. Sehingga, bentuk kurva monopolis adalah downward slopping. Sehingga dapat dilihat dari grafik 2 bahwa letak kurva MR berda dibawah AR atau kurva demand (Penson dkk: 2002).

Grafik 1: Kurva AR dan MR pada persaingan monopoli

packaging, dan segmentasi pasar (Drummond dan Goodwin: 2004). Apabila monopolistik berhasil mendiferensiasi produknya, maka perusahaan akan mendapatkan izin untuk menjalankan quasi monopoli karena produk yang terdiferensiasi. Monopolistik yang mendapatkan quasi monopoli, akan menghasilkan keuntungan monopoli.

Struktur pasar oligopoli terdiri dari beberapa penjual yang ukuran pasarnya didasarkan pada jumlah pesaing. Apabila terdapat pesaing baru dalam pasar, maka akan membuat market share firm lain turun. Hal tersebut menimbulkan persaingan untuk menentukan harga, output, promosi, dan strategi penjualan lainnya. Produk pada oligopoli adalah homogen, namun terbatas pada produk yang membutuhkan teknik produksi yang tinggi disebabkan oleh perbedaan faktor lokasi, iklan, dan layanan lainnya (Penson dkk: 2002). Penetapan harga dan output yang oleh oligopoli, akan mempengaruhi keputusan oleh firm yang lain pada industri tersebut. Sehingga, apabila satu firm dalam struktur pasar oligopoli menaikkan harga, maka firm lain pada industri tersebut akan membuat suatu keputusan supaya konsumen beralih kepada mereka.

Pada umumnya, penjual produk-produk pertanian lebih banyak dibanding dengan pembelinya. Sebagai contoh, perdagangan kelapa sawit di Indonesia masuk ke dalam pasar oligopsoni dan monopoli. Ini di sebabkan karena masih kuatnya pengaruh sekelompok pengusaha yang memegang monopoli industri hulu sawit yang tidak kondusif terhadap pembangunan industri hilir minyak sawit. Akibatnya minyak kelapa sawit Indonesia sebagian besar di ekspor dalam bentuk CPO bukan olahan (Syahza, 2002).

harga hasil penjualan sebesar lebih kurang 70 persen karenanya cicilan kredit, biaya angkut, biaya olah TBS menjadi minyak sawit kasar dan juga biaya pemasaran. Selain harga TBS yang diterima petani masih rendah dan berbeda-beda antar perusahaan perkebunan, petani kelapa sawit juga dihadapkan pada dilema dimana mereka diberi kewajiban untuk menjual seluruh hasil panennya kepada perusahaan dan membayar cicilan kredit yang telah diberikan oleh perusahaan inti kepadanya. Selain itu, TBS merupakan produk yang cepat rusak, sehingga petani tidak dapat menyimpan hasilnya produksinya dan menjualnya pada saat situai harga sedang baik. Kondisi struktur hubungan petani dengan satu perusahaan inti dengan kekuatan penentuan harga dan transaksi berada di tangan perusahaan inti menunjukkan struktur pasar monopsoni; dan memang diduga cenderung terjadi ekploitasi monopsonistik oleh perusahaan inti terhadap petani plasma.

PEMBAHASAN

Berdasarkan arus barang, rantai tata niaga untuk komoditas kelapa sawit di Indonesia, peredaran kelapa sawit bagi kelompok petani kecil ini masih dalam bentuk tandan buah segar ( TBS) dan belum dalam bentuk crude palm oil (CPO). Berikut rantai arus peredaran komoditi kelapa sawit dalam negeri :

Gambar 2:Rantai Pasok Minyaak Sawit (Rusono, 2014)

Gambar 3: Kontribusi Rata-rata Produksi Minyak Kelapa Sawit (Rusono, 2014) Di tingkat dunia, 10 negara produsen utama minyak sawit disajikan pada Tabel 1, dimana Indoneia merupakan Negara produsen utama minyak sawit dunia disusul oleh Malaysia dan Thailand. Produsen lainnya adalah Colombia, Nigeria, Papua New Guinea, pantai Gading, Cameroon, Honduras dan Ekuador (Rusono, 2014).

Tabel 1. Produksi Minyak Sawit /CPO (Crude Palm Oil) 10 Negara Produsen Utama, Tahun 2011

Peringkat Negara Produksi (000MT)

1 Indonesia 21.449

2 Malaysia 18.912

3 Thailand 1.530

4 Colombia 941

5 Nigeria 930

6 Papua New Guinea 560

7 Cote d'Ivoire 371

8 Cameroon 354

9 Honduras 320

10 Ecuador 290

Pengukuran konsentrasi industri minyak sawit Indonesia dilakukan untuki melihat truktur pasar pada komoditas minyak sawit melalui nilai Indeks Herfindahl-Hirschman.

Industri minyak sawit di sini dimaksudkan sebagai rantai industri yang menghasilkan minyak sawit mentah (CPO, crude palm oil). Atau dengan kata lain merupakan sektor hulu dari rantai industri minyak sawit secara keseluruhan.

Kendala dalam penentuan konsentrasi industri minyak sawit ini tentu saja adalah ketersediaan data produksi CPO yang dipasok oleh setiap perusahaan. Untuk mengatasi kendala ini, maka penulis mempergunakan data kapasitas produksi CPO yang dimiliki oleh perusahaan-perusahaan pengolah buah kelapa sawit menjadi CPO sebagai acuan, sebagai berikut ini : kelompok usaha (grup) berdasarkan pertimbangan kepemilikan usaha. Berdasarkan kerangka ini, maka didapatkan “pangsa pasar” dalam industri minyak sawit Indonesia sebagai berikut:

CR4 = 32%

HHI = 459

PENUTUP Kesimpulan

Sebagaimana dijelaskan sebelumnya, konsentrasi hanyalah merupakan salah satu faktor obyektif yang dipergunakan dalam pengklasifikasian struktur pasar. yaitu dengan mengamati struktur penjual (produsen) yang terdapat dalam industri. Tentunya, masih terdapat berbagai faktor, baik obyektif maupun subyektif, yang dapat dipertimbangkan dalam penentuan struktur pasar yang dapat menggambarkan struktur industri dari sudut pandang yang lain.

Hasil perhitungan konsentrasi industri untuk sektor hulu industri minyak sawit Indonesia menunjukkan tingkat konsentrasi yang rendah. Perhitungan tersebut bahkan setelah mempertimbangkan penggabungan beberapa kelompok perusahaan, seperti PTPN digabungkan dalam satu kelompok, dan Lonsum serta Salim dalam satu kelompok kepemilikan.

Jika pengelompokan kepemilikan tersebut dipecah ke dalam kelompok kepemilikan yang lebih kecil (misalnya untuk PTPN tidak digabungkan menjadi satu) tentunya akan menjadikan tingkat konsentrasi yang akan semakin rendah.

Saran

DAFTAR PUSTAKA

Cramer, Gail., L, et al. (2001). Agricultural Economics and Agribusiness. 8th Edition. New York: John Wiley & Sons. Inc.

Drummond, H., Evan dan Goodwin, John.,W. (2004). Agricultural Economics 2nd

Edition. New Jersey: Prentice Hall

Haryanto, Tri. dkk. (2009). Ekonomi Pertanian. Surabaya: Airlangga University Press

Hidayat, S., dan Yani, M. (2012). Model Identifikasi Risiko dan Strategi Peningkatan

Nilai Tambah pada Rantai Pasok Kelapa Sawit. Jurnal Teknik

Industri, 14(2), 89-96.

Penson, et al. (2002). Introduction to Agricultural Economics 3rd Edition. New

Jersey: Prentice Hall

Rusono, Nono. dkk. 2014. Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Bidang Pangan dan Pertanian 2015-2019. Jakarta Pusat: Bappenas

R. SUSILA, W.A.Y. A. N. (2006). Peluang pengembangan kelapa sawit di Indonesia:

perspektif jangka panjang 2025. SOCA (Socio-Economic Of Agriculturre And

Agribusiness), 6(3).

Syahza, A. (2002). Potensi pembangunan industri hilir kelapa sawit di daerah

Riau. Jurnal Usahawan Indonesia, 4.

Sjo, John. (1976). Economics for Agriculturalists: A Beginning Text In Agricultural Economics. United States: Kansas State University