BAB II

KEDUDUKAN HUKUM PENERBIT UANG ELEKTRONIK DALAM SISTEM PENYELENGGARAAN UANG ELEKTRONIK

A. Pengertian dan Dasar Hukum Sistem Penyelenggaraan Uang Elektronik 1. Pengertian Uang Elektronik

Uang telah digunakan sejak berabad-abad yang lalu memiliki sejarah

panjang dan telah mengalami perubahan yang sangat besar sejak dikenal

manusia.Tidak mudah untuk menjelaskan atau mendefinisikan uang secara

singkat, jelas dan tepat, namun dalam masyarakat modern di seluruh dunia tidak

ada yang tidak mengenal uang dan kehidupan manusia tidak bisa lepas dari

kegiatan yang berhubungan dengan uang.

Uang yang kita kenal sekarang ini telah mengalami proses perkembangan

yang panjang. Pada mulanya, masyarakat belum mengenal pertukaran karena

setiap orang berusaha memenuhi kebutuhannnya dengan usaha sendiri. Manusia

berburu jika ia lapar, membuat pakaian sendiri dari bahan-bahan yang sederhana,

mencari buah-buahan untuk konsumsi sendiri; singkatnya, apa yang diperolehnya

itulah yang dimanfaatkan untuk memenuhi kebutuhannya.

Perkembangan teknologi yang sejalan dengan pola hidup masyarakat

memberikan pengaruh terhadap perkembangan dalam sistem pembayaran.

Kemajuan teknologi dalam sistem perekonomian mampu menggeser pembayaran

melalui uang tunai ke dalam bentuk pembayaran non tunai yang lebih ekonomis

dan efisien. Pembayaran non tunai dilakukan tidak dengan menggunakan fisik

baru dalam pembayaran elektronis (electronic payment). Pembayaran elektronis

ini merupakan pembayaran yang memanfaatkan teknologi informasi dan jaringan

komunikasi.9 Pembayaran elektronis tersebut antara lain yaitu phone banking,

internet banking, pembayaran menggunakan kartu kredit serta kartu

debit/Anjungan Tunai Mandiri (ATM). Meskipun teknologi yang digunakan

berbeda-beda, namun seluruh bentuk pembayaran elektronis tersebut terkait

dengan rekening nasabah pada bank melalui proses otorisasi.

Sistem pembayaran dalam transaksi ekonomi mengalami kemajuan yang

pesat seiring dengan perkembangan teknologi yang canggih. Kemajuan teknologi

dalam sistem pembayaran telah menggantikan peranan uang tunai yang dikenal

masyarakat sebagai alat pembayaran pada umumnya ke dalam bentuk pembayaran

non tunai yang lebih efektif dan efisien. Hal ini didukung dengan semakin

banyaknya perusahaan-perusahaan ataupun pusat perbelanjaan di Indonesia yang

menerima transaksi pembayaran dengan menggunakan sistem pembayaran non

tunai.

Inovasi-inovasi baru terus berkembang dalam penciptaan alat pembayaran

yang bersifat non tunai. Saat ini alat pembayaran non tunai yang dikenal ada yang

berbentuk paper based (cek/bilyet giro), card based (kartu kredit, kartu debet) dan

electronic based. Hingga akhirnya uang elektronik dikenalkan kepada masyarakat yang ditujukan untuk jenis pembayaran mikro sebagai pengganti uang. Saat ini

penggunaan uang elektronik tersebut banyak dijumpai di berbagai supermarket,

9

pom bensin, pembayaran tol, transportasi dan kedepan dimungkinkan untuk

berkembang lebih lanjut.

Pengertian uang elektronik dijelaskan dalam artikel laporan Bank

International Settlements edisi Oktober 1996 yaitu sebagai mekanisme

penyimpanan nilai dan atau pembayaran terlebih dahulu untuk pelaksanaan

transaksi pembayaran yang dilakukan secara elektronik. Dengan kata lain, uang

elektronik memiliki dua fungsi uang yakni sebagai store value (penyimpan nilai) dan prepaid payment yang pada hakekatnya identik dengan fungsi standard of deffered payment pada uang secara umum. Secara lengkap, definisi uang

elektronik menurut versi Bank for International Settlements berbunyi:10

“Electronic money refers to “stored value” or prepaid payment

mechanisms for executing payments via point of sale terminals, direct transfers between twodevices, or over open computer networks suck as the internet. Stored value products include “hardware” or “card based” mechanism (also called “digital cash”). Stored value cards can be “single purpose” or “multi purpose”. Single purpose cards (e.g. telephone cards) are used to purchase one type of good or service, products from one vendor; multi-purpose cards can be used for a variety of purchases from several vendors”

Sebagai “Store of value”, uang elektronik dapat bersifat “single purpose”

yakni hanya dapat digunakan untuk penyelesaian satu jenis transaksi pembayaran,

maupun “multi purpose” yakni dipergunakan untuk berbagai jenis transaksi

pembayaran. Dalam pelaksanaannya, pembatasan untuk jenis multi purpose uang elektronik terdapat pada nilai elektronik yang terdapat didalamnya dan atau

10

jangka waktu penggunaan instrumen uang elektronik yang diberikan oleh bank

penerbit kepada nasabah yang bersangkutan.11

Adapun dilihat dari aspek media yang dipergunakan, secara umum

terdapat dua jenis produk uang elektronik yakni digital cash (disebut pula sebagai

card-based mechanism) dan prepaid card (disebut pula sebagai electronic purses). Perbedaan kedua instrumen tersebut adalah:12 pertama, berdasarkan

sistem penyimpanan nilai, digital cash memakai disk yang terdapat dalam personal computer nasabah dan frame bank, sementara prepaid card memakai chip-intergrated circuit, nilai tertanam dalam kartu; kedua, Berdasarkan

mekanisme pemindahan nilai/pembayaran, digital cash memanfaatkan jaringan komunikasi (net, web atau sarana telephone) sebagai sarana pemindahan

nilai/pembayaran; ketiga, pelayanan transaksi pembayaran digital cash secara virtual tetapi pelayanan transaksi pembayaran prepaid card secara face to face

antara penerima dengan pembayar.

Uang elektronik diatur tersendiri dalam Pasal 1 Angka 3 PBI Uang

Elektronik merupakan alat pembayaran yang memenuhi unsur-unsur yaitu :

pertama, diterbitkan atas dasar nilai uang yang disetor terlebih dahulu kepada penerbit; kedua, nilai uang disimpan secara elektronik dalam suatu media server

atau chip; ketiga, digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut; keempat, nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana

dimaksud dalam undang undang yang mengatur mengenai perbankan.

11

Mulyana Soekarni,dkk, Op. Cit., hlm. 15. 12

Berdasarkan media penyimpanannya, saat ini uang elektronik dibedakan

atas dua jenis sebagai berikut:13

a. Uang elektronik yang nilai uang elektroniknya selain dicatat pada media

elektronik yang dikelola oleh penerbit juga dicatat pada media elektronik

yang dikelola oleh pemegang. Media elektronik yang dikelola oleh

pemegang dapat berupa chip yang tersimpan pada kartu,stiker, atau

harddisk yang terdapat pada personal komputer milik pemegang. Dengan

sistem pencatatan seperti ini, maka transaksi pembayaran dengan

menggunakan uang elektronik dapat dilakukan secara off-line dengan

mengurangi secara langsung nilai uang elektronik pada media elektronik

yang dikelola oleh pemegang. Sementara rekonsiliasi nilai uang elektronik

pada media elektronik yang dikelola oleh penerbit dilakukan kemudian

pada saat terjadi penagihan oleh pedagang kepada penerbit.

b. Uang elektronik yang nilai uang elektroniknya hanya dicatat pada media

elektronik yang dikelola oleh penerbit. Dalam hal ini pemegang diberi hak

akses oleh penerbit terhadap penggunaan nilai uang elektronik tersebut.

Dengan sistem pencatatan seperti ini, maka transaksi pembayaran dengan

menggunakan uang elektronik ini hanya dapat dilakukan secara on-line

dimana nilai uang elektronik yang tercatat pada media elektronik yang

dikelola penerbit akan berkurang secara langsung.

Melalui Surat Edaran Bank Indonesia Nomor 16/11/DKSP tanggal 22 Juli

2014 tentang Penyelenggaraan Uang Elektronik dapat dilihat jenis-jenis dari uang

13

elektronik berdasarkan pencatatan data identitas pemegang, yaitu: pertama, uang

elektronik yang data identitas pemegangnya terdaftar dan tercatat pada penerbit

(registered); kedua, uang elektronik yang data identitas pemegangnya tidak terdaftar dan tidak tercatat pada penerbit (unregistered).

Persamaan uang elektronik terdaftar (registered) dengan uang elektronik tidak terdaftar (unregistered) yaitu : pertama, berdasarkan batas nilai transaksi,

kedua uang elektronik tersebut dalam 1 (satu) bulan ditetapkan paling banyak

transaksi sebesar Rp.20.000.000,00 (dua puluh juta rupiah); kedua, berdasarkan jenis transaksi yang dapat digunakan meliputi transaksi pembayaran, transfer

dana, dan fasilitas transaksi lainnya yang disediakan oleh penerbit.

Perbedaan uang elektronik terdaftar (registered) dengan uang elektronik

tidak terdaftar (unregistered) yaitu: pertama, berdasarkan nilai uang elektronik yang tersimpan, pada uang elektronik terdaftar (registered) batas nilai uang

elektronik yang tersimpan dalam media chip/server paling banyak sebesar Rp.5.000.000,00 (lima juta rupiah) dan pada uang elektronik tidak terdaftar

(unregistered) batas nilai uang elektronik yang tersimpan dalam media

chip/server paling banyak sebesar Rp.1.000.000,00 (satu juta rupiah); kedua, berdasarkan fasilitas yang dapat diberikan penerbit pada Pasal 1A PBI Uang

Elektronik, fasilitas pada jenis uang elektronik terdaftar (registered) berupa: registrasi pemegang, pengisian ulang (top up), pembayaran transaksi, pembayaran tagihan, transfer dana, tarik tunai, penyaluran program bantuan pemerintah kepada

masyarakat; dan/atau, dan fasilitas lain berdasarkan persetujuan Bank Indonesia.

(unregistered) berupa: pengisian ulang (top up), pembayaran transaksi,

pembayaran tagihan, dan fasilitas lain berdasarkan persetujuan Bank Indonesia.

Penerbit dapat menetapkan masa berlaku media uang elektronik dengan

pertimbangan adanya batas usia teknis dari media uang elektronik yang

digunakan. Dengan berakhirnya masa berlaku media uang elektronik, nilai uang

elektronik yang masih tersisa dalam media tersebut tidak serta merta menjadi

terhapus. Sepanjang masih terdapat sisa nilai uang elektronik pada media tersebut,

pemegang memiliki hak tagih atas sisa nilai uang elektronik yang terdapat dalam

media tersebut. Pemenuhan hak tagih atas sisa nilai uang elektronik tersebut dapat

dilakukan dengan berbagai cara antara lain dengan memindahkan sisa nilai uang

elektronik tersebut ke dalam media yang baru. Pemenuhan hak tagih tersebut

dapat dikurangi dengan biaya administrasi yang dikenakan oleh penerbit kepada

pemegang uang elektronik.

Pasal 1 Angka 4 PBI Uang Elektronik menjelaskan nilai uang elektronik

adalah nilai uang yang disimpan secara elektronik pada suatu media server atau chip yang dapat dipindahkan untuk kepentingan transaksi pembayaran dan/atau

transfer dana. Penggunaan uang elektronik dalam transaksi pembayaran yang

dilakukan berupa transaksi pembayaran secara elektronik. Transaksi adalah

seluruh kegiatan yang menimbulkan hak dan kewajiban atau menyebabkan

transfer dan/atau pemindahbukuan dana yang dilakukan oleh penyelenggara jasa

keuangan.14

Penerbitan uang elektronik wajib menggunakan satuan uang rupiah.

Disamping itu, setiap penggunaan uang elektronik di wilayah Republik Indonesia

wajib menggunakan uang rupiah. Kewajiban penggunaan uang rupiah ini

merupakan amanat dari Undang-Undang 6 Tahun 2009 tentang Bank Indonesia

(selanjutnya disebut Undang-Undang BI) seperti yang disebutkan dalam Pasal 2

angka 2 yaitu uang rupiah adalah alat pembayaran yang sah di wilayah negara

Republik Indonesia.

Setiap perbuatan yang menggunakan uang atau mempunyai tujuan

pembayaran atau kewajiban yang harus dipenuhi dengan uang jika dilakukan di

wilayah negara Republik Indonesia wajib menggunakan uang rupiah, kecuali

apabila ditetapkan lain dengan peraturan Bank Indonesia. Selain itu, kewajiban

penggunaan satuan uang rupiah didasarkan pada pertimbangan bahwa nilai uang

elektronik harus dapat dikonversi secara penuh sehingga nilai satu rupiah pada

nilai uang elektronik harus sama dengan satu rupiah pada uang tunai.

2. Pengertian Sistem Penyelenggaraan Uang Elektonik

Sistem pembayaran sangat dekat dengan kehidupan kita sehari-hari.

Hampir setiap saat dalam kegiatan perekonomian sehari-hari terjadi transaksi yang

dilakukan para pelaku ekonomi, serta masyarakat umum lainnya. Sadar atau tidak,

kegiatan transaksi yang kita lakukan tersebut berkaitan erat dengan sistem

14

pembayaran. Sistem penyelenggaraan uang elektronik merupakan salah satu

bentuk sistem pembayaran yang berlaku saat ini.

Sebelum berbicara mengenai sistem pembayaran terlebih dahulu perlu

dipahami mengenai terminologi pembayaran itu sendiri. Pembayaran dapat

diartikan sebagai perpindahan nilai antara dua belah pihak (secara sederhana kita

memakai istilah pembeli dan penjual), dimana secara bersamaan terjadi

perpindahan barang dan jasa. Sebagai langkah awal untuk memahami lebih jauh

mengenai sistem pembayaran, kita lihat beberapa definis sistem pembayaran

sebagai berikut.15

a. CPSS Glossary-March 2003

“A payment system consists of a set of instruments, banking procedures

and, typically, interbank funds transfer systems that ensure the circulation of money”.

b. Guitian,1998

“A payment system encompasses a set of instruments and means generally

acceptable in making payments; the institutional and organizational

framework governing such payments (including prudential regulation); and the operating procedures and communications network used to

initiate and transmit payment information from payer to payee and to settle payments”.

c. Undang-Undang BI

15

“Sistem pembayaran merupakan sistem yang mencakup seperangkat

aturan, lembaga dan mekanisme yang digunakan untuk melaksanakan

pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu

kegiatan ekonomi”.

Apabila terminologi sistem dan pembayaran disatukan maka

pendefinisiannya menjadi sebagai berikut:

Definisi dari Committee for Payment and Settlement Systems/ Bank for International Settlement (CPSS/BIS) yaitu lembaga internasional yang

menerbitkan acuan dalam pengelolaan sistem pembayaran mendefinisikan

interaksi antar entitas tersebut terdiri dari, seperangkat instrumen, prosedur, IFT

system yang menjadi komponen untuk melancarkan perputaran dana. Literatur

lain (guitian) juga mendefinisikan hal yang hampir sama, hanya dengan

penambahan entitas lembaga dan regulasi.

Bank Indonesia sendiri pada Undang-Undang BI Pasal 1 juga telah

mendefinisikan secara tegas mengenai sistem pembayaran yang merupakan satu

kesatuan yang utuh dari seperangkat aturan, lembaga, mekanisme untuk

melaksanakan pemindahan dana guna memenuhi kewajiban yang timbul dari

kegiatan ekonomi. Dari semua definisi diatas, intinya adalah bila berbicara

mengenai sistem pembayaran adalah bicara tentang alat pembayaran, prosedur

perbankan sehubungan dengan pembayaran dan juga sistem transfer dana antar

bank yang dipakai dalam proses pembayaran.

Sistem pembayaran adalah suatu sistem yang mencakup pengaturan,

untuk penyampaian, pengesahan, dan penerimaan instruksi pembayaran, serta

pemenuhan kewajiban pembayaran melalui pertukaran “nilai” antar perorangan,

bank, dan lembaga lainnya baik domestik maupun antarnegara. Dalam

prakteknya, transaksi pembayaran dilakukan dengan instrumen tunai dan

nontunai. Instrumen tunai biasanya digunakan untuk transaksi bernilai kecil di

tingkat ritel dan antar individu, sementara instrumen non tunai umumnya

digunakan untuk transaksi bernilai besar.16

Sistem penyelenggaraan uang elektronik merupakan sistem pembayaran

tanpa menggunakan uang fisik atau non tunai. Sistem uang elektronik menyimpan

nilai uang dalam bentuk bit-bit data. Uang tersebut menempati posisi yang

sama dengan uang kertas, yaitu sebagai alat ganti pembayaran yang berupa

uang tanda (nilai nominal lebih besar dari nilai intrinsik). Sistem uang

elektronik harus dapat memenuhi fungsi yang sama dengan fungsi uang

konvensional.

Undang-undang Nomor 11 tahun 2008 tentang Informasi dan Transaksi

Elektronik (selanjutnya disebut Undang-Undang ITE) menjelaskan transaksi

elektronik secara spesifik yaitu perbuatan hukum yang dilakukan dengan

menggunakan komputer, jaringan komputer, dan/ atau media elektronik lainnya.Transaksi

pembayaran dengan menggunakan uang elektronik dilakukan dengan menggunakan

komputer, jaringan komputer, dan/atau media elektronik lainnya. Sistem

penyelenggaraan uang elektronik merupakan sistem pembayaran menggunakan

transaksi elektronik.

16

Transaksi elektronik pada sistem penyelenggaraan uang elektronik pada

konsepnya adalah sama dengan transaksi secara tradisional/konvesional dimana

penjual menampilkan produk dan persyaratan serta peraturan kepada calon

pembeli lalu pembeli mempertimbangkan pilihan mereka, juga persyaratan serta

peraturannya (jika memungkinkan). Setelah kesepakatan terjadi lalu penjual akan

memberikan produknya dan pengguna dapat menggunakannya. Urutan kejadian

dan mekanisme seperti adalah apa yang biasa terjadi dan merupakan dasar serta

fundamental cara bertransaksi baik menggunakan sistem elektronik maupun

tradisional

Sebagai suatu sistem, sistem pembayaran terdiri dari beberapa sub sistem

atau komponen, yang secara garis besar mencakup:

a. Kebijakan

Komponen kebijakan dalam sistem pembayaran memberikan dasar

pengembangan sistem pembayaran di suatu negara. Kebijakan sistem

pembayaran biasanya tercermin dalam berbagai peraturan dan ketentuan.

Kebijakan sistem pembayaran di berbagai negara sangat bervariasi,

mengingat masing-masing negara mempunyai sejarah, karakteristik dan

kebutuhan akan sistem pembayaran yang berbeda-beda. Pada umumnya

kebijakan yang berkaitan dengan sistem pembayaran ditetapkan oleh bank

sentral masing-masing negara. Hal ini dikarenakan adanya keterkaitan

yang erat antara kebijakan-kebijakan di bidang sistem pembayaran dengan

b. Kelembagaan

Kelembagaan dalam sistem pembayaran meliputi berbagai lembaga yang

secara langsung maupun tidak langsung berperan dalam penyelenggaraan

sistem pembayaran. Secara umum lembaga-lembaga yang terlibat dalam

sistem pembayaran meliputi antara lain bank sentral, bank-bank dan

lembaga kliring, pasar modal, penyedia jasa jaringan komunikasi, penerbit

kartu kredit, dan lain-lain. Masing-masing lembaga tersebut mempunyai

peran dan tanggung jawab yang berbeda dalam sistem pembayaran.

c. Alat pembayaran

Instrumen pembayaran non-tunai yang digunakan sebagai media

pembayaran meliputi berbagai media baik berupa paper based maupun card-based. Penggunaan instrument pembayaran non-tunai ini memiliki

karakteristik yang berbeda satu sama lain dimana di dalamnya melekat hak

dan kewajiban keuangan bagi para pelaku yang bertransaksi.

d. Mekanisme operasional

Sistem pembayaran non-tunai memerlukan suatu mekanisme operasional

untuk melakukan perpindahan dana dari satu pihak ke pihak lainnya.

Mekanisme operasional ini idealnya harus dapat menjamin kelancaran dan

keamanan perpindahan dana, serta kepastian penerimaan dana oleh pihak

penerima. Sebagai contoh, mekanisme operasional yang ada saat ini antara

e. Infrastruktur teknis

Infrastruktur teknis meliputi berbagai komponen teknis yang diperlukan

untuk memproses dan melakukan perpindahan dana, standard-standard

seperti message format, sistem jaringan komputer, komunikasi, perangkat

keras dan lunak, sistem back-up, disaster recovery plan dan lain-lain. Keberadaan infrastruktur teknis ini sangat menunjang kelancaran

penyelenggaraan suatu sistem pembayaran. Seiring dengan

berkembangnya teknologi baik di bidang hardware, software dan

komunikasi, saat ini tersedia berbagai pilihan infrastruktur teknis di bidang

sistem pembayaran yang menawarkan berbagai keunggulan baik dari segi

kecepatan maupun keamanan. Pilihan atas infrastruktur ini tergantung

pada kebutuhan dan kebijakan masing-masing negara dalam

pengembangan sistem pembayaran nasionalnya. Pilihan ini tentunya

mempunyai implikasi terhadap investasi yang harus dikeluarkan, dimana

semakin tinggi teknologi yang digunakan diperlukan investasi yang

semakin besar pula.

f. Perangkat hukum

Perangkat hukum sangat penting untuk menjamin adanya aspek legalitas

dalam penyelenggaraan sistem pembayaran. Ketiadaan perangkat hukum

tertentu dapat menghambat penyelenggaraan dan pengembangan sistem

pembayaran.17 Perangkat hukum dalam sistem pembayaran mencakup

undang-undang, dan peraturan-peraturan yang terkait dengan sistem

17

pembayaran. Termasuk juga aturan main berbagai pihak yang terlibat,

misalnya antar bank, antar bank dan nasabah, antar bank dan bank sentral

dll. Peranan perangkat hukum ini sangat penting untuk menjamin adanya

aspek legalitas dalam penyelenggaraan sistem pembayaran. Ketiadaan

perangkat hukum tertentu dapat menghambat pengembangan suatu sistem

pembayaran. Sebagai contoh, saat ini terdapat kecenderungan

penyelenggaraan sistem pembayaran secara elektronis. Keberadaan sistem

ini tentunya memerlukan perangkat hukum yang mengatur bukti

pembayaran elektronis dan file elektronis. Jika tidak, maka

penyelenggaran sistem tersebut bisa menjadi kurang efektif.

3. Dasar Hukum Penyelenggaraan Uang Elektronik

Pada awalnya, Bank Indonesia menggolongkan kartu kredit, kartu

Ajungan Tunai Mandiri (ATM), kartu debit, dan kartu prabayar (uang elektronik)

dalam satu kategori yaitu alat pembayaran menggunakan kartu. Namun sejak

pemberlakuan Peraturan Bank Indonesia Nomor 11/11/PBI/2009 dan Peraturan

Bank Indonesia Nomor 11/12/PBI/2009, terjadi perubahan dimana kartu kredit,

kartu debit dan kartu ATM digolongkan sebagai alat pembayaran menggunakan

kartu, sedangkan kartu prabayar digolongkan sebagai uang elektronik.

Perubahan penggolongan tersebut dilatarbelakangi bahwa uang elektronik

tidak hanya diterbitkan oleh bank tetapi juga diterbitkan oleh lembaga selain bank.

Selain itu, uang elektronik memiliki perbedaan dengan alat pembayaran

menggunakan kartu, karena pemegang kartu uang elektronik tidak harus menjadi

menggunakan kartu lainnya. Alat pembayaran menggunakan uang elektronik telah

berkembang pesat sehingga memerlukan perhatian khusus dari sisi pengaturan

dan pengawasan. Sehubungan dengan hal tersebut, pengaturan uang elektronik

lebih lengkap dalam peraturan tersendiri yang terpisah dari pengaturan alat

pembayaran menggunakan kartu.

Dilihat dari hierarki pembentukan peraturan perundang-undangan sesuai

dengan Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan

Perundang-Undangan, dilihat dari objek pengaturannya maka pembentukan

pengaturan uang elektronik sebagai alat pembayaran harus sesuai dengan tata

urutan peraturan dan pemenuhan kebutuhan hukum dalam masyarakat.

Peraturan-peraturan yang berkaitan dengan pembentukan pengaturan uang elektronik adalah

Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi

Elektronik; Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan

Konsumen; Undang-Undang Nomor 10 Tahun 2008 tentang Perbankan dan

Undang-Undang Nomor 6 Tahun 2009 tentang Bank Indonesia. Bank Indonesia

selaku Bank Sentral kemudian mengeluarkan aturan sesuai dengan

kewenangannya dalam bentuk Peraturan Bank Indonesia mengenai Uang

Elektronik yaitu Peraturan Bank Indonesia Nomor 11/12/PBI/2009 Tahun 2009

tentang Uang Elektronik (Electronic Money).

Uang elektronik diatur dalam pertama kali dalam regulasi Peraturan Bank

Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik yang pada tahun 2014

mengalami perubahan menjadi Peraturan Bank Indonesia Nomor 16/8/PBI/2014

penyelenggaraan uang elektronik diatur juga dalam Surat Edaran Bank Indonesia

yaitu : SE BI Nomor 11/11/DASP/2009 tentang Uang Elektronik (Electronic Money) yang kemudian mengalami perubahan menjadi SE BI Nomor 16/11/DKSP/2014 tentang Penyelenggaraan Uang Elektronik.

Penggunaan sistem elektronik sebagai media untuk melakukan

pembayaran uang elektronik maka kita harus melihat kegiatan tersebut sebagai

transaksi elektronik. Sebagaimana dijelaskan pada Pasal 1 Angka 2 UU ITE

sebagai perbuatan hukum yang dilakukan dengan menggunakan komputer,

jaringan komputer, dan/atau media elektronik lainnya. Dalam undang-undang ini

tentang transaksi elektronik ini diatur pada Pasal 17 hingga 22, dimana

didalamnya mengatur mengenai lingkup transaksi elektronik, kekuatan kontrak

elektronik dalam transaksi elektronik, pemilihan hukum dalam melakukan

transaksi elektronik, kesepakatan penggunaan sistem elektronik yang sama dalam

melakukan transaksi elektronik, waktu penerimaan dan persetujuan transaksi

elektronik, akibat hukum dalam melakukan transaksi elektronik baik dilakukan

sendiri, melalui kuasa atau melalui agen elektronik. Sehingga UU ITE juga

berlaku sebagai dasar hukum penyelenggaraan uang elektronik.

B. Sistem Penyelenggaraan Uang Elektronik 1. Perkembangan alat pembayaran

Proses perkembangan penerimaan uang sebagai alat pembayaran

berlangsung bertahap dan sangat lama. Berbagai benda dikembangkan sebagai

alat pembayaran yang dapat digunakan dalam perdagangan, seperti kulit kerang,

perkembangannya, masyarakat menggunakan benda-benda seperti lgam berharga

dan kertas sebagai uang. Sebelum digunakannya kertas sebagai uang, logam

berharga dikenal sebagai bentuk uang yang paling popular karena memiliki

cirri-ciri yang pantas yakni dapat dipecah-pecah dan dinyatakan dalam unit-unit kecil

sehingga dapat dipergunakan untuk melakukan transaksi dengan mudah. Selain itu

uang logam mudah dibawa, tahan lama dan tidak mudah rusak.

Perkembangan transaksi pembayaran dan alat pembayaran berkembang

seiring dengan tuntutan kebutuhan masyarakat dan perkembangan teknologi dan

informasi, berikut ini dijabarkan mengenai evolusi uang sebagai alat

pembayaran:18

a. Full bodied Money

Kemunculan uang logam, adalah sebuah era baru dalam sistem

pembayaran.sebagai alat tukar, logam dipilih karena memiliki nilai yang

relatif tinggi, semua orang mau menerima, tahan lama, mudah

dipindahtangankan, dan bisa dibuat pecahannya. Jenis logam yang paling

banyak digunakan pada mulanya terbuat dari bahan besi dan tembaga.

Seiring dengan waktu dan perkembangan teknologi saat itu, peran besi dan

tembaga kemudian digantikan dengan koin yang terbuat dari perak dan

emas yang dianggap lebih tahan lama dan nilainya relatif lebih standar.

Uang logam yang terbuat dari emas dan perak dikenal sebagai uang penuh

(full bodied money).

18

b. Representative full-Bodied Money

Uang kertas, pada awalnya, bukanlah sebagai alat transaksi pengganti logam. Kertas-kertas itu berisi dokumen yang digunakan

sebagai bukti kepemilikan atas emas dan perak. Sebagai logam yang

bernilai, kepemilikan emas dan perak harus didukung oleh bukti dan bukti

itu lah yang dibuat dalam bentuk lembaran kertas. Ketika emas dan perak

ditransaksikan, kertas-kertas itu pula yang menjadi perantara transaksi.

Berdasarkan istilah lain, uang kertas yang beredar itu dijamin

sepenuhnya oleh emas dan perak yang disimpan dan sewaktu-waktu emas

dan perak itu bisa ditukarkan. Penggunaan “uang kertas” ini berlangsung

lama, dan lambat laun mengalami perubahan dimana uang kertas yang

beredar tidak lagi dijamin oleh emas dengan nilai yang sama dengan

nominalnya. Selanjutnya, “kertas-bukti” itulah yang menjadi alat tukar.

Seiring dengan perkembangannya timbullah pemikiraan untuk menciptakan uang kertas yang terdapat suatu nilai tertentu dan nilai tersbut

tetap dijamin penuh oleh logam berharga. Uang kertas tersebut

menunjukan bukti kepemilikan atas suatu komoditas seperti emas dan

perak. Periode ini dikenal sebagai era representative full-bodied money.

Komoditas yang mejadi jaminan disimpan dalam tempat yang aman

sementara uang kertas dapat beredar sebagai alat tukar.

c. Credit Money

meningkatnya kebutuhan masyarakat terhadap alat pembayaran yang

efisien, namun tetap dapat dipercaya. Uang yang berkembang kemudian

adalah uang yang nilainya lebih besar daripada nilainya sebagai barang.

Bahkan untuk uang kertas nilainya sebagai barang menjadi tidak penting

sama sekali. Jenis uang inilah yang bisa disebut sebagai fiat atau credit money.

d. Cek dan saldo giro

Inovasi penting dalam perubahan proses pembayaran muncul

dengan digunakannya cek dan saldo giro. Perkembangan alat pembayaran

ini tak lepas dari munculnya lembaga bank. Secara tradisional bank

sebagai penyimpanan uang, telah memulai inovasi proses pembayaran

dengan basis rekening giro masyarakat. Melalui evolusi yang cukup

panjang kebutuhan masyarakat akan alat pembayaran yang lebih efisien

yang diakomodasi dari penerbitan cek.

Penempatan uang dalam jumlah besar pada rekening giro pada

suatu lembaga keuangan jauh lebih aman daripada memegang uang

tersebut sendiri yang memerlukan tempat penyimpanan khusus dengan

resiko hilang atau dicuri. Selain itu rekening giro juga menyediakan

kemudahan dalam catatan transaksi yang bisa menjadi informasi yang

bermanfaat bagi kepemilikan dana. Semakin maju suatu perekonomian

biasanya diikuti dengan semakin besarnya proporsi uang giral yang

e. Transaksi elektronik

Secara garis besar, evolusi uang sebenarnya berakhir sampai fiat

money. Karena sampai saat ini pun penggunaan fiat Money atau uang

tunai masih ada. Namun, inovasi dalam pembayaran masih berlanjut

hingga kini yakni transaksi pembayaran elektronik atau dapat

dikategorikan sebagai sistem pembayaran non tunai (non cash electronic

funds transfer system). Pembayaran elektronik adalah pembayaran yang memanfaatkan teknologi informasi dan komunikasi seperti integrated circuit (IC), cryptograph atau sandi pengamanan data transaksi dan

jaringan komunikasi.

Transaksi elektronik dimulai dari transfer antar jaringan di internal

bank, terutama di bank-bank besar dengan jaringan yang luas, yang

memang membutuhkan efisiensi dalam melakukan transaksi pemindah

bukuan. Lambat laun, transaksi elektronik dimanfaatkan untuk transaksi

antara bank dan nasabahnya, terutama nasabah perusahaan yang

membutuhkan transaksi dalam jumlah besar dan frekuensi tinggi.

Kebutuhan ini mendorong tumbuhnya beberapa perusahaan switching

yang berperan dalam melakukan kliring data transaksi antar bank dan

settelmant transaksinya. Sejak munculnya lembaga switching dan

komponen lainnya yang terlibat seperti penyedia jaringan komunikasi,

penyedia infrastruktur Anjungan Tunai Mandiri (ATM) serta komponen

lainnya, tak pelak turut mendorong penggunaaan transfer dana secara

Seiring dengan perkembangannya, uang tunai berupa kertas dan logam

menimbulkan permasalahan dalam pelaksanaan sistem pembayaran, khususnya

untuk transaksi dalam jumlah besar, karena selain adanya kesulitan membawa

uang dalam jumlah banyak juga ada risiko yang mungkin akan timbul misalnya

perampokan. Hal tersebut memunculkan alat pembayaran dengan non tunai.

Pembayaran non tunai yaitu pembayaran yang dilakukan tanpa menggunakan

uang tunai yang beredar.19

Perkembangan sistem pembayaran non tunai diawali dengan instrumen

pembayaran bersifat paper based seperti cek, bilyet giro, dan warkat lainnya.

Sejak perbankan mendorong menggunakan sistem elektronik serta penggunaan

alat pembayaran menggunakan kartu dengan segala bentuknya, maka

berangsur-angsur pertumbuhan penggunaan alat pembayaran yang berbasiskan kertas (paper based) makin menurun. Apalagi sejak sistem elektronik seperti transfer dan sistem

kliring mulai banyak digunakan.20 Hingga akhirnya sekarang dikenal uang

elektronik sebagai salah satu alat pembayaran non tunai.

2. Para pihak dalam sistem penyelenggaraan uang elektronik

Sesuai dengan PBI Uang Elektronik maka dapat dilihat pihak-pihak dalam

sistem penyelenggaraan uang elektronik ini yaitu:

a. Prinsipal

Prinsipal merupakan bank atau lembaga selain bank yang

bertanggung jawab atas pengelolaan sistem dan/atau jaringan antar

anggotanya yang berperan sebagai penerbit dan/atau acquirer, dalam

19

http://dewilestari3012.blogspot.com/2013/03/sistem-pembayaran_15.html (diaskes tanggal 19 Maret 2015)

20

transaksi uang elektronik yang kerja sama dengan anggotanya didasarkan

atas suatu perjanjian tertulis. Dalam hal ini bank yang dimaksud diatas

adalah bank sebagaimana dimaksud dalam Undang-Undang Nomor 10

Tahun 1998 tentang Perbankan yaitu badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak dan bank syariah

sebagaimana dimaksud dalam Undang-Undang Nomor 21 Tahun 2008

tentang Perbankan Syariah yaitu bank yang menjalankan kegiatan

usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas

bank umum syariah dan bank pembiayaan rakyat syariah.

Lembaga selain bank yang dimaksud diatas adalah badan usaha

berbadan hukum Indonesia bukan bank. Istilah badan usaha dalam bahasa

sehari-hari bukan hal yang asing di masyarakat. Namun, dalam sudut

pandang hukum jelas ada perbedaan yang cukup prinsipil antara badan

hukum dan badan usaha. Dilihat dari sudut pandang terminologi bahasa,

tampak bahwa kata “badan usaha” terdiri dari dua suku kata, yakni “badan

dan usaha”. Dalam Kamus Besar Bahasa Indonesia (KBBI) di jelaskan,

badan mempunyai makna bervariasi, antara lain, badan bisa diartikan

sekumpulan orang yang merupakan suatu kesatuan untuk mengerjakan

sesuatu. Demikian juga kata usaha mempunyai makna bervariasi, antara

lain, usaha bisa diartikan kegiatan di bidang perdagangan (dengan maksud

Secara tataran normatif istilah “badan” digunakan dalam

Undang Ketentuan Umum Pajak. Tepatnya dalam Pasal 1 butir 3

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum Tata Cara

Perpajakan dijelaskan:

“Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi pereroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau orgganisasi lainnya, lembaga dan bentuk badan lainnya

termasuk kontrak investasi kolektif dan bentuk badan usaha tetap”.

Keterangan diatas dapat diketahui bahwa badan usaha berarti

sekumpulan orang dan modal yang mempunyai kegiatan atau aktivitas

yang bergerak di bidang perdagangan atau dunia usaha atau sering juga

disebut dengan perusahaan. Mengingat belum adanya pengaturan tentang

badan hukum dalam undang-undang tersendiri, maka para ahli hukum

mencoba membuat kriteria badan usaha yang dapat dikelompokkan

sebagai badan hukum jika memiliki unsur:21pertama, adanya pemisahan harta kekayaan antara badan usaha dengan pemilik badan usaha; kedua, badan usaha mempunyai tujuan tertentu; ketiga, badan usaha mempunyai

kepentingan sendiri; keempat, adanya organ yang jelas dalam badan usaha

yang bersangkutan.

Suatu badan usaha tidak dapat dikelompokkan sebagai badan

hukum jika tidak memenuhi unsur-unsur di atas. Maka untuk mengetahui

21

suatu perkumpulan disebut badan hukum, yakni: pertama, adanya

kekayaan yang terpisah dari kekayaan orang perorangan yang de fakto

bertindak; kedua, adanya kepentingan yang bukan kepentingan pereorangan, melainkan kepentingan suatu kumpulan orang yang

merupakan suatu kesatuan.

b. Penerbit

Bank atau lembaga selain bank yang menerbitkan uang elektronik.

Bank atau lembaga selain bank yang akan melakukan kegiatan sebagai

penerbit uang elektronik wajib memperoleh izin dari Bank Indonesia.

Bank atau lembaga selain bank (pemohon) yang akan menyelenggarakan

kegiatan sebagai penerbit harus terlebih dahulu memperoleh persetujuan

dari otoritas pengawas bank bagi pemohon berupa bank atau rekomendasi

dari otoritas pengawas lembaga selain bank bagi pemohon berupa lembaga

selain bank (jika ada).

c. Acquirer

Bank atau lembaga selain bank yang akan melakukan kegiatan

sebagai aqquirer wajib memperoleh izin dari Bank Indonesia. Bank atau

lembaga selain bank yang: pertama, melakukan kerja sama dengan

pedagang sehingga pedagang mampu memproses transaksi dari uang

elektronik yang diterbitkan oleh pihak selain acquirer yang bersangkutan;

dan kedua bertanggungjawab atas penyelesaian pembayaran kepada

d. Pemegang

Pemegang adalah konsumen, dimana Pasal 1 angka 2

Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen

menjelaskan konsumen merupakan setiap orang pemakai barang/atau jasa

yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri,

keluarga, orang lain, maupun mahkluk hidup lain dan tidak untuk

diperdagangkan. Barang yang dipakai dalam hal ini adalah uang

elektronik. Dapat disimpulkan pemegang merupakan pihak yang

menggunakan uang elektronik.

e. Pedagang (merchant)

Merupakan penjual barang dan/atau jasa yang menerima transaksi

pembayaran dari pemegang uang elektronik. Pemindahan nilai uang

elektronik terjadi apabila ada transaksi pembayaran yang dilakukan pada

pedagang (merchant) melalui suatu mesin khusus. f. Penyelenggara Kliring

Merupakan bank atau lembaga selain bank yang melakukan

perhitungan hak dan kewajiban keuangan masing-masing penerbit

dan/atau acquirer dalam rangka transaksi uang elektronik.

g. Penyelenggara Penyelesaian Akhir

Merupakan bank atau lembaga selain bank yang melakukan dan

bertanggungjawab terhadap penyelesaian akhir atas hak dan kewajiban

transaksi uang elektronik berdasarkan hasil perhitungan dari

penyelenggara kliring.

h. Agen Layanan Keuangan Digital (LKD)

Merupakan pihak ketiga yang bekerjasama dengan penerbit dan

bertindak untuk dan atas nama penerbit dalam memberikan Layanan

Keuangan Digital. Layanan Keuangan Digital adalah kegiatan layanan

jasa sistem pembayaran dan keuangan yang dilakukan melalui kerja sama

dengan pihak ketiga serta menggunakan sarana dan perangkat teknologi

berbasis mobile maupun berbasis web dalam rangka keuangan inklusif.

Pasal 10 PBI Uang Elektronik menjelaskan lembaga selain bank yang akan

melakukan kegiatan sebagai prinsipal, penerbit, acquirer, penyelenggara kliring

dan/atau penyelenggara penyelesaian akhir yang beroperasi di wilayah Republik

Indonesia harus berbadan hukum Indonesia dalam bentuk perseroan terbatas.

Penyelenggara uang elektronik yang selanjutnya disebut penyelenggara

adalah prinsipal, penerbit, acquirer, penyelenggara kliring, dan/atau

penyelenggara penyelesaian akhir yang telah memperoleh izin dari Bank

Indonesia. Sesuai dengan Surat Edaran Bank Indonesia Nomor 16/11/DKSP/2014

tentang Penyelenggaraan Uang Elektronik maka permohonan izin sebagai

penyelenggara diatas disampaikan kepada Bank Indonesia secara tertulis dalam

Bahasa Indonesia dan memuat informasi yang paling kurang mengenai: pertama, penjelasan mengenai uang elektronik yang akan diterbitkan meliputi: jenis uang

tidaknya fasilitas transfer dana; kedua, rencana waktu dimulainya kegiatan; ketiga,

nama produk uang elektronik yang akan digunakan; keempat, narahubung (contact person) dan/atau penanggungjawab (person in charge) pemohon yang dapat dihubungi.

Hubungan antara penerbit, pemegang uang elektronik dan pedagang

(Merchant) merupakan hubungan terpenting dalam transaksi uang elektronik.

Nilai uang elektronik dapat diperoleh dengan menukarkan sejumlah uang tunai

atau melalui pendebetan rekening pada bank penerbit atau kemudian disimpan

secara elektronik pada suatu media server atau chip. Pemindahan nilai uang

elektronik terjadi apabila ada transaksi pembayaran yang dilakukan pemegang

uang elektronik kepada pedagang (merchant) melalui suatu mesin khusus.

3. Mekanisme Sistem Penyelenggaraan Uang Elektronik

Mekanisme adalah cara untuk mendapatkan sesuatu secara teratur

sehingga menghasilkan suatu pola atau bentuk untuk mencapai tujuan yang

diinginkan22. Mekanisme yang akan dibahas di skripsi ini adalah mekanisme

penyelenggaraan uang elektronik. Tentang bagaimana terbentuk suatu pola secara

teratur dalam penyelenggaraan uang elektronik. Didalam mekanisme juga akan

dijelaskan bagaimana hubungan masing-masing pihak.

Mekanisme penyelenggaran uang elektronik dimulai saat pihak

penyelenggara uang elektronik seperti prinsipal, penerbit, acquirer, penyelenggara

kliring, dan/atau penyelenggara penyelesaian akhir telah memperoleh izin dari

Bank Indonesia untuk menjadi pihak penyelenggara uang elektronik. Persyaratan

22

dan tata cara memperoleh izin dari Bank Indonesia tersebut diatur di Bab II-V

Surat Edaran Bank Indonesia tentang penyelenggaraan uang elektronik.

Penyelenggara yang telah memperoleh izin dari Bank Indonesia hanya

dapat bekerjasama dengan penyelenggara yang telah memperoleh izin dari Bank

Indonesia. Kerja sama penyelenggara dengan pihak lain dalam rangka penyediaan

sarana pemroses dan infrastruktur pendukung penyelenggaraan uang

elektronik,penyelenggara dapat melakukan kerja sama dengan perusahaan

penyedia sarana dan infrastruktur pendukung antara lain berupa perusahaan

personalisasi atau perusahaan penyedia jasa teknologi dalam penyelenggaraan

uang elektronik.

Kerja sama penerbit dengan pihak lain dalam rangka kegiatan Layanan

Keuangan Digital (LKD). Dalam rangka kegiatan Layanan Keuangan Digital

(LKD), penerbit dapat bekerjasama dengan agen Layanan Keuangan Digital

(LKD) berupa: pertama, penyelenggara transfer dana; kedua, badan usaha berbadan hukum Indonesia; ketiga, individu. Kerja sama penerbit dengan tempat penguangan tunai dalam rangka menyediakan fasilitas tarik tunai, penerbit yang

menyediakan fasilitas transfer dana melalui uang elektronik dapat melakukan

kerja sama dengan tempat penguangan tunai. Kerja sama penerbit dan/atau

acquirer dengan pedagang harus memenuhi ketentuan sebagai berikut: pertama, penerbit dan/atau acquirer harus memastikan bahwa bidang usaha pedagang tidak

termasuk bidang usaha yang dilarang oleh undang-undang; kedua, harus

Kerja sama penerbit dalam rangka co-branding berlaku ketentuan sebagai

berikut: co-branding adalah kerja sama yang dapat dilakukan antara: penerbit dengan penerbit lainnya; dan/atau penerbit dengan pihak lain (co-brand partner). co-branding adalah kegiatan uang elektronik yang dilakukan melalui kerja sama

pemasaran produk.

Mekanisme pemindahan dana pada uang elektronik ada yang dapat

dilakukan secara langsung antar pemegang uang elektronik. Namun ada pula uang

elektronik yang hanya dapat digunakan untuk pembayaran ke pedagang

(merchant). Pedagang (merchant) tersebut selanjutnya sewaktu-waktu dapat

mentransfer total nilai yang terekam dalam peralatannya untuk dikredit ke

rekeningnya di bank.

Selain itu, dalam hal mekanisme pemindahan dana, sistem uang elektronik

dapat dibedakan atas :23

a. Sistem off-line

Pada sistem off-line, informasi dibaca secara elektronis pada magnetic stripe atau micro chip. Dalam sistem off-line ini, pada umumnya, uang

elektronik mengandung semua informasi penting untuk mengidentifikasi

kartu dan nilai (saldo). Dengan kata lain, pada sistem off-line tidak perlu

melakukan hubungan terlebih dahulu dengan lembaga keuangan atau pusat

data base untuk proses otorisasi transaksi.

23

b Sistem on-line

Dilain pihak, sistem on-line menggunakan sandi pada uang elektronik untuk mengidentifikasi nilai yang ada di dalam uang elektronik ke dalam

pusat data base. Nilai yang disimpan dipelihara dalam suatu pusat data

base. Terminal penerima kartu dan pusat data base tersebut saling

berhubungan. Apabila kartu dipakai untuk melakukan pembayaran atau

penambahan sejumlah nilai, data base akan melakukan penyesuaian.

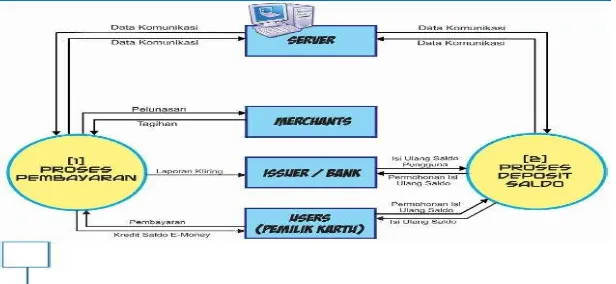

Sistem informasi uang elektronik dapat dijelaskan melalui gambar berikut ini:

Gambar 1: sistem informasi uang elektronik

uang elektronik dengan input-output masing-masing. Untuk deskripsi yang lebih

jelas berikut ini berisi input-output masing-masing pihak penyelenggara uang

elektronik yang menunjukkan perannya dalam rangkaian sistem uang elektronik:

a. Penerbit dari gambar diatas inputnya adalah laporan kliring dan

permohonan isi ulang saldo. Sedangkan outputnya adalah isi ulang saldo

pengguna.

b. Pemegang uang elektronik, inputnya adalah kredit saldo uang elektronik

dan isi ulang saldo pengguna. Sedangkan outputnya adalah permohonan isi

ulang saldo dan pembayaran.

c. Pedagang (merchant), inputnya adalah pelunasan tagihan dan outputnya adalah tagihan.

d. Server (Operator network), input dan outputnya adalah data komunikasi Mekanisme hubungan para pihak dalam penggunaan uang elektronik dapat

dijelaskan melalui gambar berikut:

Gambar 2: mekanisme hubungan para pihak dalam penggunaan uang elektronik

Berdasarkan gambar 2 diatas terdapat dua proses utama dari sistem

pemegang uang elektronik dengan pedagang (merchant). Proses ini terjadi ketika

pemegang uang elektronik melakukan pembelian barang dan/atau jasa pada

pedagang (merchant) dan melakukan pembayaran menggunakan uang elektronik; dan proses deposit saldo yang menghubungkan pemegang uang elektronik dengan

penerbit uang elektronik. Proses ini terjadi ketika pemegang uang elektronik

melakukan pengisian saldo uang elektronik pada bank atau Anjungan Tunai

Mandiri (ATM) terdekat. Dari proses ini akan habis atau berkurangnya saldo

pengguna uang elektronik akibat penggunaan secara berkala.

Mekanisme penggunaan uang elektronik sesuai dengan gambar 2 dapat

diuraikan sebagai berikut:

a. Pemegang akan melakukan pembelian uang elektronik dengan sejumlah

nilai yang diinginkan dengan menginstruksikan bank penerbit untuk

mendebit rekeningnya atas pembelian nilai elektronik pada uang

elektronik tersebut.

b. Atas dasar instruksi tersebut, bank penerbit kemudian mendebit rekening

pemegang dan mengkredit atau memindahkan ke rekening penampungan

dan bersamaan dengan itu memasukkannya menjadi nilai elektronik ke

dalam uang elektronik untuk diserahkan dan digunakan oleh pemegang.

c. Pemegang uang elektronik kemudian melakukan transaksi pembayaran

dengan pedagang (merchant) dengan menggunakan uang elektronik miliknya. Atas transaksi tersebut, nilai elektronik pada uang elektronik

bersamaan dengan bertukarnya barang atau jasa dari pedagang ke

pemegang.

d. Nilai uang elektronik yang ada pada pedagang akan berpindah ke rekening

pedagang yang ada pada bank penerbit.

e. Nilai uang elektronik pemegang yang tersimpan pada rekening

penampungan bank penerbit akan berpindah melalui proses transfer ke

rekening pedagang (merchant).

Pada umumnya data transaksi yang terjadi antara pemegang uang

elektronik dan pedagang (merchant) tercatat pada suatu pusat database sehingga

dapat dimonitor atau diawasi. Namun ada pula yang hanya melakukan pencatatan

data transaksi individual yang sangat terbatas pada desain uang elektronik untuk

melakukan transaksi secara langsung antar pemegang uang elektronik. Dengan

konsep ini data transaksi tersebut hanya tercatat pada uang elektronik pemegang

saja, sehingga hanya dapat dimonitor pemilik uang elektronik melakukan kontak

dengan pusat database (misalnya, pada saat pemegang uang elektronik melakukan

pengisian kembali sejumlah nilai pada uang elektroniknya)

C. Kedudukan Hukum Penerbit Uang Elektronik

Tujuan pengaturan uang elektronik oleh Bank Indonesia pada prinsipnya

sejalan dengan tugas Bank Indonesia di bidang sistem pembayaran sebagaimana

diamanatkan oleh undang-undang yaitu untuk mengatur dan menjaga kelancaran

sistem pembayaran yang sasarannya adalah sistem pembayaran yang efisien, cepat

aman dan andal. Dalam Pasal 15 huruf c Undang-Undang BI dikatakan bahwa

Indonesia berwenang menetapkan alat pembayaran, yang dimaksudkan agar alat

pembayaran yang digunakan dalam masyarakat memenuhi persyaratan keamanan

bagi pengguna.

Uang elektronik sebagai salah satu alat pembayaran yang berlaku di

Indonesia diatur dalam PBI Uang Elektronik. Uang elektronik yang berlaku di

Indonesia diterbitkan bank atau lembaga selain bank yang telah memperoleh izin

dari Bank Indonesia. Kedudukan hukum penerbit uang elektronik ditinjau dari

sistem penyelenggaraan uang elektroniknya adalah berkedudukan sebagai pihak

yang berwenang menerbitkan uang elektronik sebagaimana diatur dalam PBI

Uang Elektronik Pasal 1 Angka 6. Bank atau lembaga selain bank yang akan

melakukan kegiatan sebagai penerbit uang elektronik wajib memperoleh izin dari

Bank Indonesia. Bank atau lembaga selain bank (pemohon) yang akan

menyelenggarakan kegiatan sebagai penerbit harus terlebih dahulu memperoleh

persetujuan dari otoritas pengawas bank bagi pemohon berupa bank atau

rekomendasi dari otoritas pengawas lembaga selain bank bagi pemohon berupa

lembaga selain bank (jika ada).

Berbicara mengenai kedudukan hukum tidak terlepas dari hak dan

kewajiban yang diberikan kepada penerbit uang elektronik. Berdasarkan PBI

Uang Elektronik dapat dilihat kewajiban dari penerbit uang elektronik antara lain:

1. Penerbit wajib menggunakan sistem yang aman dan andal, memelihara,

meningkatkan keamanan teknologi uang elektronik, dan/atau mengganti

infrastruktur dan sistem uang elektronik dengan yang lebih aman. Penerbit

procedure) penyelenggaraan kegiatan uang elektronik dan menjaga keamanan

dan kerahasiaan data. Dalam rangka memenuhi kewajiban sebagaimana

dimaksud diatas penerbit uang elektronik wajib melaksanakan audit teknologi

informasi secara berkala dan melaporkan hasil audit teknologi informasi

tersebut kepada Bank Indonesia. 24

2. Penerbit harus melakukan pencatatan dana float uang elektronik dengan

ketentuan sebagai berikut:25

3. Pencatatan dana float uang elektronik registered harus dilengkapi dengan daftar nominatif yang paling kurang meliputi nama pemegang, nomor uang

elektronik, dan nilai uang elektronik.

4. Pencatatan dana float uang elektronik unregistered harus dilengkapi dengan

nomor dan nilai uang elektronik. Penerbit harus menjamin keamanan atas

dana float yang ditempatkan dan/atau ditatausahakan dari risiko likuiditas,

risiko kredit, risiko hukum, maupun risiko operasional.

5. Penerbit harus menyediakan informasi kepada calon pemegang uang

elektronik dan pemegang uang elektronik secara tertulis dalam Bahasa

Indonesia dengan lengkap dan jelas mengenai produk dan biaya uang

elektronik.

6. Menerbitkan uang elektronik sesuai dengan nilai uang yang disetorkan

pemegang uang elektronik kepada penerbit.

24

Peraturan Bank Indonesia Nomor 16/8/PBI/2014 tentang perubahan atas Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang elektronik (Elecktronic Money) Pasal 24

25

7. Mematuhi batas maksimum nilai uang elektronik yang disimpan pada media

elektronik dan batas maksimum nilai transaksi uang elektronik sesuai

ketentuan yang ditetapkan.

8. Dalam hal media uang elektronik mempunyai keterbatasan usia teknis yang

harus diperbahatui dengan penggantian media penyimpanan, uang elektronik

yang masih tersisa menjadi kewajiban penerbit untuk tidak menghapus atau

menghilangkan nilai uang elektronik karena masih merupakan milik

pemegang uang elektronik.

9. Wajib mencatat identitas pedagang (merchant) yang bekerjasama dengan

penerbit.

10. Penerbit wajib menerapkan manajemen risiko operasional dan risiko

keuangan.

11. Uang elektronik yang diterbitkan wajib menggunakan mata uang rupiah.

Berdasarkan PBI Uang Elektronik dapat dilihat hak dari penerbit uang

elektronik antara lain:

1. Penerbit dapat mengenakan biaya layanan fasilitas uang elektronik kepada

pemegang. Dalam hal Penerbit akan mengenakan biaya layanan kepada

pemegang, penerbit wajib menginformasikan secara jelas dan transparan

kepada pemegang. Biaya layanan yang dapat dikenakan oleh penerbit kepada

pemegang sebagaimana dimaksud berupa: 26pertama, biaya penggantian media uang elektronik untuk penggunaan pertama kali atau penggantian

media uang elektronik yang rusak atau hilang; kedua,biaya pengisian ulang

26

(top up) melalui pihak lain yang bekerjasama dengan penerbit atau

menggunakan delivery channel pihak lain; ketiga, biaya tarik tunai melalui pihak lain yang bekerjasama dengan penerbit atau menggunakan delivery channel pihak lain; keempat, biaya administrasi untuk uang elektronik yang

tidak digunakan dalam jangka waktu tertentu.

2. Penerbit dapat menyelenggarakan layanan keuangan digital. Penyelenggaraan

layanan keuangan digital oleh penerbit dilakukan melalui kerja sama dengan

agen layanan keuangan digital. Agen layanan keuangan digital sebagaimana

dimaksud dapat berupa:27pertama, penyelenggara transfer dana atau badan

usaha berbadan hukum Indonesia sebagaimana dimaksud dalam Pasal 11A

Ayat (2); kedua, individu ( hanya dapat dilakukan oleh Penerbit berupa

Bank).

Kedudukan hukum penerbit uang elektronik dapat juga dilihat sebagai

pelaku usaha. Berdasarkan Undang-Undang ITE kedudukan hukum penerbit uang

elektronik dapat ditinjau dari penggunaan uang elektronik sebagai alat

pembayaran menggunakan sistem elektronik. Pasal 9 Undang-Undang ITE

menyatakan bahwa para pelaku usaha yang menawarkan produk melalui sistem

elektronik harus menyediakan informasi yang lengkap dan benar berkaitan dengan

syarat kontrak, produsen, dan produk yang ditawarkan. Penerbit uang elektronik

dalam sistem penyelenggaraan uang elektronik dapat dikatakan sebagai pelaku

usaha yang menawarkan sebuah barang, dalam hal ini uang elektronik. Sebagai

pelaku usaha yang menawarkan sebuah barang pihak penerbit uang elektronik

27

menciptakan dan menawarkan barang tersebut kepada konsumen yakni pengguna

uang elektronik.

Kedudukan hukum penerbit uang elektronik ditinjau dari Undang-Undang

Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (selanjutnya disebut

Undang-Undang Perlindungan Konsumen). Penerbit sebagai pihak yang

menerbitkan uang elektronik menurut Undang-Undang Perlindungan Konsumen

memiliki kedudukan hukum sebagai pelaku usaha. Uang elektronik yang

diterbitkan dianggap sebagai produk yang ditawarkan penerbit kepada pengguna

uang elektronik selaku konsumen. Sesuai dengan Pasal 1 angka 3 Undang-undang

Perlindungan Konsumen pelaku usaha adalah setiap orang perseorangan atau

badan usaha, baik yang berbentuk badan hukum maupun bukan badan hukum

yang didirikan dan berkedudukan atau melakukan kegiatan dalam wilayah hukum

Negara Republik Indonesia, baik sendiri maupun bersama-sama melalui

perjanjian menyelenggarakan kegiatan usaha dalam berbagai ekonomi.

Kedudukan hukum penerbit uang elektronik dapat dilihat dari hubungan

penerbit uang elektronik dengan pengguna uang elektronik. Dalam pembelian

uang elektronik pada penerbit akan dilengkapi dengan syarat dan ketentuan

penggunaan uang elektronik tersebut. Syarat dan ketentuan tersebut menjadi suatu

bentuk perjanjian antara penerbit dan pengguna uang elektronik dalam

penggunaannya pada transaksi uang elekronik. Kitab Undang-Undang Hukum

Perdata (selanjutnya disebut KUH Perdata) pada Pasal 1313 menjelaskan suatu

perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan

Perdata menyatakan bahwa semua perjanjian yang dibuat secara sah berlaku

sebagai undang-undang bagi mereka yang membuatnya. Hal ini berarti bahwa

perjanjian yang dibuat berupa syarat-syarat dan ketentuan dari penggunaan uang

elektronik secara sah mengikat para pihak.

D. Prosedur Menjadi Penerbit Uang Elektronik

1. Persyaratan dan tata cara memperoleh izin sebagai penerbit

Sesuai dengan Pasal 5 Ayat 5 PBI Uang Elektronik, prosedur dan

persyaratan untuk memperoleh izin sebagai penerbit uang elektronik diatur

dengan Surat Edaran Bank Indonesia yaitu SE BI Nomor 16/11/DKSP/2014

perihal Penyelenggaraan uang elektronik. Didalam surat edaran yang mengatur

mengenai pelaksanaan penyelenggaraan uang elektronik ini dijabarkan mengenai

persyaratan sebagai penerbit uang elektronik, yaitu :28

a. Kegiatan sebagai penerbit dapat dilakukan oleh bank atau lembaga selain

bank.

b. Bank atau lembaga selain bank yang akan melakukan kegiatan sebagai

penerbit harus memperoleh izin dari Bank Indonesia.

c. Bank atau lembaga selain bank (pemohon) yang akan menyelenggarakan

kegiatan sebagai penerbit harus terlebih dahulu memperoleh persetujuan

dari otoritas pengawas bank bagi pemohon berupa bank atau rekomendasi

dari otoritas pengawas lembaga selain bank bagi pemohon berupa lembaga

selain bank (jika ada).

28

d. Lembaga selain bank yang wajib mengajukan permohonan izin sebagai

penerbit adalah lembaga selain bank yang telah mengelola atau

merencanakan mengelola dana float sebesar Rp1.000.000.000,00 (satu

miliar rupiah) atau lebih.

e. Lembaga selain bank yang mengajukan permohonan izin sebagai penerbit

wajib berbadan hukum Indonesia dalam bentuk perseroan terbatas yang

telah menjalankan kegiatan usahanya di bidang: pertama, keuangan; kedua, telekomunikasi; ketiga, penyedia sistem dan jaringan; keempat, transportasi publik; dan/atau bidang usaha lainnya yang disetujui Bank

Indonesia.

f. Persyaratan dokumen bagi Bank dan lembaga selain bank yang

mengajukan permohonan izin sebagai penerbit mengacu pada lampiran

yang merupakan bagian tidak terpisahkan dari surat edaran Bank

Indonesia ini.

Permohonan izin sebagai penerbit uang elektronik disampaikan kepada

Bank Indonesia secara tertulis dalam Bahasa Indonesia dan memuat informasi

yang paling kurang mengenai:29

a. Penjelasan mengenai uang elektronik yang akan diterbitkan meliputi:

pertama, jenis uang elektronik berupa registered dan/atau unregistered; kedua, penggunaan media penyimpanan nilai uang elektronik berupa server dan/atau chip; ketiga, ada atau tidaknya fasilitas transfer dana.

b. Rencana waktu dimulainya kegiatan.

29

c. Nama produk uang elektronik yang akan digunakan

d. Narahubung (contact person) dan/atau penanggung jawab (person in charge) pemohon yang dapat dihubungi.

2. Proses permohonan izin

Proses terhadap permohonan izin calon penerbit uang elektronik yang

diterima, Bank Indonesia melakukan hal-hal sebagai berikut:

a. Pemeriksaan administratif terhadap dokumen yang disampaikan oleh

pemohon, meliputi: pertama, pemeriksaan kelengkapan dokumen; kedua, pemeriksaan kesesuaian dokumen. Bank Indonesia melakukan

pemeriksaan kesesuaian dokumen apabila dokumen yang disampaikan

telah lengkap. Dalam hal dokumen yang disampaikan tidak lengkap, Bank

Indonesia mengembalikan dokumen tersebut kepada pemohon.

b. Pemeriksaan lapangan (on site visit) untuk melakukan verifikasi atas

kebenaran dan kesesuaian dokumen yang diajukan serta memastikan

kesiapan operasional.

c. Berdasarkan hasil penelitian administratif berupa pemeriksaan kesesuaian

dokumen sebagaimana dimaksud pada butir a terdapat ketidaksesuaian

persyaratan dokumen yang disampaikan oleh pemohon, pemohon harus

menyampaikan dokumen yang telah disesuaikan kepada Bank Indonesia

dalam jangka waktu 90 (sembilan puluh) hari kalender sejak tanggal surat

pemberitahuan yang pertama kali disampaikan oleh Bank Indonesia

mengenai ketidaksesuaian persyaratan dokumen tersebut. Dalam hal

dokumen yang telah disesuaikan, maka Bank Indonesia dapat menolak

permohonan izin.

d. Pemohon yang permohonan izinnya ditolak oleh Bank Indonesia

sebagaimana dimaksud pada angka 2 dapat mengajukan permohonan izin

kembali setelah jangka waktu 180 (seratus delapan puluh) hari kalender

terhitung sejak tanggal ditolaknya permohonan izin.

e. Dalam hal dokumen permohonan dinyatakan telah benar dan sesuai

dengan persyaratan, Bank Indonesia melakukan pemeriksaan lapangan.

f. Berdasarkan hasil penelitian administratif dokumen dan hasil pemeriksaan

lapangan, Bank Indonesia dapat: pertama, menyetujui permohonan izin; kedua, menolak permohonan izin.

g. Persetujuan atau penolakan permohonan izin sebagaimana dimaksud

disampaikan secara tertulis oleh Bank Indonesia kepada pemohon.

h. Selama masih dalam proses perizinan, pemohon dilarang melakukan

kegiatan uang elektronik kecuali dalam rangka menguji kesiapan

penyelenggaraan uang elektronik dengan ketentuan sebagai berikut:

1) Uji coba dilakukan secara terbatas pada pengguna dan lokasi transaksi

di lingkup internal pemohon.

2) Menyampaikan laporan kepada Bank Indonesia mengenai rencana

pelaksanaan dan pengakhiran uji coba, sebagai berikut:

a) Laporan rencana pelaksanaan uji coba disampaikan kepada Bank

Indonesia paling lambat 30 (tiga puluh) hari kalender sebelum

b) Laporan pengakhiran uji coba disampaikan kepada Bank Indonesia

paling lama 10 (sepuluh) hari kalender setelah tanggal uji coba

berakhir.

i. Dalam hal lembaga selain bank yang telah menyelenggarakan kegiatan

uang elektronik dengan dana float di bawah Rp1.000.000.000,00 (satu

miliar rupiah) mengajukan permohonan izin kepada Bank Indonesia maka

selama dalam proses perizinan, lembaga selain bank tersebut tetap dapat

menjalankan kegiatannya dengan ketentuan tidak menambah dana float.

3. Masa berlaku izin, pemrosesan perpanjangan izin sebagai penerbit, dan

evaluasi izin

Masa berlaku izin penerbit uang elektronik berdasarkan menjadi SE BI

Nomor 16/11/DKSP/2014 tentang Penyelenggaraan Uang Elektronik diatur

sebagai berikut :30

a. Izin sebagai penerbit berlaku untuk jangka waktu 5 (lima) tahun terhitung

sejak tanggal pemberian izin dari Bank Indonesia dan dapat diperpanjang

untuk jangka waktu 5 (lima) tahun berikutnya.

b. Perpanjangan sebagaimana dimaksud dalam huruf a dapat dilakukan lebih

dari 1 (satu) kali.

Perpanjangan izin penerbit uang elektronik berdasarkan menjadi SE BI

Nomor 16/11/DKSP/2014 tentang Penyelenggaraan Uang Elektronik diatur

sebagai berikut :

30

a. Penerbit yang akan memperpanjang masa berlaku izin harus

menyampaikan surat permohonan perpanjangan izin kepada Bank

Indonesia.

b. Surat permohonan perpanjangan izin sebagaimana dimaksud dalam huruf a

disampaikan dengan ketentuan: pertama, paling cepat 18 (delapan belas) bulan; kedua, paling lambat 12 (dua belas) bulan, sebelum masa berlaku

izin berakhir.

c. Dalam hal penerbit menyampaikan surat permohonan perpanjangan izin

tidak sesuai dengan batas waktu sebagaimana dimaksud dalam huruf b

maka penerbit dianggap tidak mengajukan perpanjangan izin.

d. Surat permohonan perpanjangan izin sebagaimana dimaksud dalam huruf a

harus dilengkapi dengan pengkinian dokumen perizinan yang disampaikan

pemohon pada saat pertama kali mengajukan izin. Berdasarkan hasil

penelitian administratif dokumen, Bank Indonesia memutuskan: pertama, menyetujui permohonan perpanjangan izin; atau kedua, menolak permohonan perpanjangan izin.

e. Persetujuan atau penolakan permohonan perpanjangan izin sebagaimana

dimaksud dalam huruf d disampaikan secara tertu