BAB 1

PENDAHULUAN

1.1. Latar Belakang

Perkembangan Globalisasi dan Teknologi terus terjadi terutama pada

tahun-tahun terakhir ini, dimana dampaknya sangat jelas terlihat di segala bidang

termasuk bidang perekonomian dunia, hal ini didukung oleh peningkatan

teknologi dan komunikasi yang semakin pesat. Sejalan dengan perkembangan

tersebut, semakin meningkat pula upaya berbagai perusahaan untuk

mengembangkan usaha agar dapat memasuki pasar global serta menghadapi

persaingan yang ada didalamnya.

Perusahaan dalam mengembangkan usahanya memerlukan dana sehingga

dalam rangka pemenuhan kebutuhan dana tersebut perusahaan berupaya

melakukan kegiatan-kegiatan untuk dapat meraih dana, seperti: mencari pinjaman

atau tambahan, mencari partner untuk melakukan penggabungan usaha, menjual perusahaan atau menutup/mengurangi sebagian kegiatan usaha. (Sitompul,

2004:10).

Penerbitan saham di pasar modal telah menjadi salah satu alternatif serta

pertimbangan yang menarik bagi perusahaan guna memperoleh dana tambahan

untuk kegiatan ekspansi atau operasi perusahaan bukan hanya bagi perusahaan,

bagi investor pasar modal juga menjadi salah satu alternatif untuk menanamkan

modalnya (berinvestasi) dengan membeli sejumlah efek dengan harapan akan

Selama beberapa waktu terakhir, pasar modal di Indonesia mengalami

peningkatan sehingga semakin banyak saham-saham perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI). Hal ini mengakibatkan meningkatkan jumlah saham

di pasar modal sehingga investor dapat memilih saham yang akan dibelinya,

keadaan ini tentu memerlukan strategi tertentu untuk membeli saham yang

sekiranya akan menguntungkan dan saham-saham yang dijual pada pasar perdana

dapat menjadi pilihan untuk berinvestasi.

Kegiatan perusahaan untuk menjual sebagian sahamnya kepada

masyarakat luas termasuk investor melalui pasar modal disebut dengan Penawaran

Umum (Go Public), perusahaan penerbit saham disebut emiten atau investee dan pembeli saham disebut investor. Penjualan saham oleh perusahaan yang dilakukan

untuk pertama kali disebut sebagai Initial Public Offering (IPO) atau penawaran umum perdana. Istilah go public (Penawaran Umum) tidak lain adalah istilah hukum yang ditujukan bagi kegiatan suatu emiten untuk memasarkan dan

menawarkan dan akhirnya menjual efek-efek yang diterbitkannya, baik dalam

bentuk saham, obligasi atau efek-efek lainnya. Berikut Penawaran umum perdana

perusahaan pada tahun 2010-2014, seperti yang terlihat pada Tabel 1.1:

Tabel 1.1

Perusahaan yang melakukan Initial Public Offering Tahun 2010-2014

No Tahun Jumlah Perusahaan IPO

1. 2010 23

2. 2011 25

3. 2012 22

4. 2013 30

5. 2014 23

Total 123

Berdasarkan Tabel 1.1 dapat dilihat, bahwa tahun 2010 sampai 2011,

terjadi peningkatan jumlah perusahaan yang melakukan penawaran perdananya di

pasar modal Indonesia yaitu berjumlah 23 dan 25, sedangkan tahun 2012

mengalami penurunan namun tidak terlalu drastis hanya berjumlah 22 perusahaan

saja. Pada tahun 2013 perusahaan yang melakukan penawaran perdana semakin

meningkat yaitu ada 30 perusahaan. Sementara itu pada tahun 2014, perusahaan

yang menawarkan saham perdananya berjumlah 23. Adanya kondisi seperti ini

menunjukkan bahwa setiap tahunnya ada perusahaan yang terus berkembang

karena dengan melakukan penawaran perdana perusahaan memperoleh tambahan

dana agar dapat melakukan perluasan (ekspansi) usahanya.

Menurut Handayani (2008) dalam jurnal, transaksi penawaran umum

perdana atau IPO dilakukan oleh emiten (perusahaan go public) untuk pertama kalinya dilaksanakan di pasar perdana (primary market) dengan tujuan agar perusahaan mendapatkan dana sebesar saham yang ditawarkan, kemudian

diperjualbelikan di pasar sekunder (secondary market) yang bertujuan untuk menyelenggarakan perdagangan saham yang sudah ada di tangan investor,

sehingga investor yang ingin menjual atau membeli sejumlah saham terlaksana.

Melalui kegiatan IPO diharapkan akan berakibat pada membaiknya

prospek perusahaan yang terjadi karena ekspansi yang akan dilakukan dan

membaiknya prospek perusahaan akan membuat harga saham yang ditawarkan

menjadi lebih tinggi. Selain itu, melalui kegiatan go public dapat menaikkan modal perusahaan serta menciptakan suatu pasar publik dimana pendiri dan

tunai dengan segera pada suatu saat dimasa depan dan juga meningkatkan

publikasi yang memainkan peran pelengkap bagi sebagian perusahaan.

Suyatmin dan Sujadi (2006) dalam jurnal menyatakan, permasalahan yang

dihadapi perusahaan ketika melakukan penawaran saham perdana di pasar modal

adalah penentuan besarnya harga penawaran perdana. Di satu pihak perusahaan

ingin menerapkan harga jual tinggi agar memperoleh penerimaan dari hasil

penawaran (proceeds) yang tinggi pula, di sisi lain harga saham yang mahal mempengaruhi minat investor untuk membeli saham tersebut, dan mahalnya harga

saham mengakibatkan saham yang ditawarkan menjadi kurang menarik karena

investor ingin mendapatkan initial return dari selisih antara harga saham di pasar sekunder dengan pembelian saham di pasar perdana tersebut, sehingga kondisi ini

tidak menguntungkan bagi emiten, karena emiten telah mengorbankan return yang seharusnya didapat. Adanya initial return mengindikasikan terjadi fenomena underpricing di pasar perdana.

Apabila harga saham pada pasar perdana lebih rendah dibandingkan

dengan harga saham pada pasar sekunder pada hari pertama, maka akan terjadi

fenomena harga rendah di penawaran perdana yang disebut underpricing. Underpricing harga saham tergantung dari permintaan dan penawaran pada hari pertama saham tersebut ditransaksikan di bursa. Harga yang dipergunakan bisa

menggunakan offering price (Harga IPO) atau closing price pada transaksi hari pertama di pasar sekunder. Bila harga yang ditawarkan ke publik pada pasar

perdana adalah sebesar Rp. 395 per saham dan pada hari pertama saham tersebut

saham ini dianggap underpricing. Artinya, harga wajar perusahaan adalah harga permintaan dan penawaran sebesar Rp.550.

Menurut Beatty (1989) dalam jurnal, kondisi underpricing menimbulkan dampak yang berbeda bagi perusahaan dan investor. Perusahaan akan tidak

diuntungkan apabila terjadi underpricing karena dana yang diperoleh dari go public tidak maksimum. Sedangkan bila terjadi overpricing investor yang akan merugi karena mereka tidak menerima initial return yaitu keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar

perdana saat IPO dengan harga jual yang bersangkutan di hari pertama di pasar

sekunder.

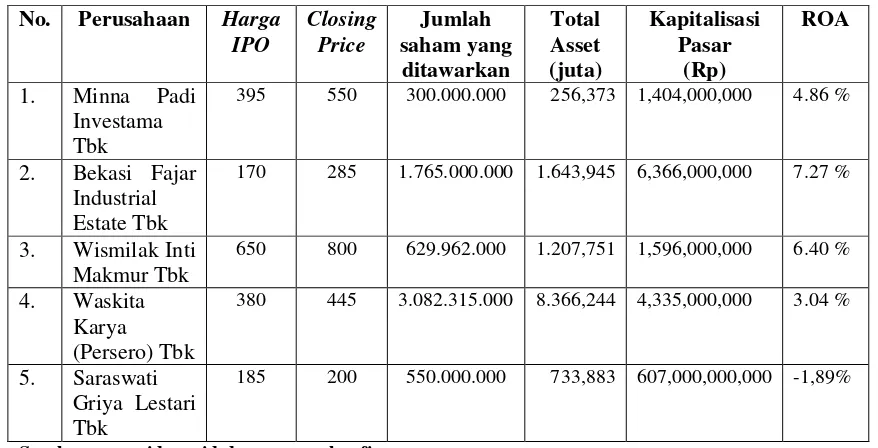

Berikut tabel perhitungan 5 (lima) data perusahaan yang mengalami

underpricing dari 76 sampel yang digunakan pada tahun 2010 sampai 2014: Tabel 1.2

Data Underpricing, Total Aktiva, Kapitalisasi Pasar dan ROA pada 5 (lima) Perusahaan yang underpricing tahun 2010-2014

No. Perusahaan Harga

380 445 3.082.315.000 8.366,244 4,335,000,000 3.04 %

5. Saraswati Griya Lestari Tbk

185 200 550.000.000 733,883 607,000,000,000 -1,89%

Pada Tabel 1.2 dapat dilihat kondisi underpricing yang terjadi pada 5 (lima) perusahaan yang underpriced pada tahun 2010-2014 dimana harga IPO yang ditawarkan pada hari I di pasar perdana lebih rendah dari harga penutupan

(closing price) saham pada saat hari I diperdagangkan di pasar sekunder. Investor yang membeli saham pada IPO selalu menginginkan harga sahamnya mengalami

peningkatan di pasar sekunder terutama pada hari pertama agar investor

memperoleh pengembalian saham. Tingkat pengembalian saham pada hari

pertama dikenal dengan tingkat pengembalian awal (initial return). Namun karena kondisi underpricing yang terjadi pada pasar modal di Indonesia, seperti terlihat pada Tabel 1.2, sudah tentu dapat merugikan perusahaan yang go public, karena dana yang diperoleh dari publik tidak maksimal akibatnya investor dapat merugi

karena tidak menerima initial return.

Initial Return adalah return yang diperoleh dari aktiva di penawaran perdana mulai dari saat dibeli di pasar primer sampai pertama kali didaftarkan di

pasar sekunder. Pembelian aktiva, misalnya saham di pasar primer belum dapat

dijual sampai aktiva tersebut terdaftar di pasar sekunder, seetelah masuk di pasar

sekunder, saham tersebut mulai diperdagangkan dalam bentuk jual beli

(Jogiyanto, 2000:33).

Terjadinya kondisi ini pada umunya disebabkan oleh berbagai faktor baik

melalui rasio keuangan (ROA, DER,ROE) ataupun non-keuangan (harga saham,

jumlah saham, total aktiva yang dimiliki dan kapitalisasi pasar, dan lain-lain)

Fenomena underpricing terjadi karena adanya beberapa faktor, yang pertama underpricing yang sengaja dilakukan untuk menarik investor di pasar perdana. Selain itu, untuk memberikan keuntungan kepada underwriter dan faktor selanjutnya adalah karena adanya informasi asimetri. Informasi Asimetri bisa

terjadi antara emiten dan penjamin emisi maupun antar investor. Untuk

mengurangi adanya informasi asimetri maka dilakukanlah penerbitan prospektus

oleh perusahaan. Prospektus memuat rincian informasi serta fakta material tentang

penawaran umum emiten baik berupa informasi yang sifatnya keuangan maupun

non keuangan (Suyatmin dan Sujadi, 2004).

Penelitian tentang tingkat underpricing merupakan hal yang menarik bagi peneliti keuangan untuk mengevaluasi secara empiris perilaku investor dalam

pembuatan keputusan investasi di pasar modal. Riset-riset sebelumnya mengenai

tingkat underpricing (initial return) telah banyak dilakukan di bursa saham Indonesia maupun luar negeri. Dalam penelitian yang telah dilakukan oleh peneliti

terdahulu tersebut, tingkat underpricing sangat banyak dipengaruhi oleh faktor-faktor dan dari beberapa penelitian tersebut terdapat perbedaan hipotesis pada

beberapa variabel diantaranya, jumlah saham yang ditawarkan, ukuran

perusahaan, kapitalisasi pasar dan profitabilitas perusahaan.

Seperti penelitian yang dilakukan oleh Handayani (2008) menyatakan,

perusahaan dengan skala usaha yang besar dan tingkat pertumbuhan yang tinggi

diharapkan akan memberikan tingkat keuntungan yang tinggi maka akan

menawarkan saham dengan nilai besar. Demikian pula sebaliknya, perusahaan

akan menawarkan saham dengan nilai kecil. Dengan demikan semakin besar

jumlah saham yang ditawarkan (shared offered) kapada masyarakat maka tingkat ketidakpastiannya akan semakin kecil yang pada akhirnya akan menurunkan

tingkat underpricing saham. Penelitian ini juga dilakukan yang dilakukan Aini (2009) dan Suyatmin dan Sujadi (2006) menyatakan variabel OFFER berpengaruh positif signifikan terhadap tingkat underpricing sedangkan Diananingsih (2002) menyatakan variabel OFFER berpengaruh negatif terhadap tingkat underpricing.

Faktor ukuran perusahaan (issue of size) juga berperan dalam memberikan keyakinan untuk investor maupun underwriter dalam menilai harga saham sehingga tingkat underpricing dapat diperkecil. Hal ini juga diteliti oleh Sjahruddin dan Fahtoni (2012), Ghozali dan Mansyur (2002), menemukan bahwa

ukuran perusahaan tidak terbukti secara signifikan mempengaruhi underpricing dengan arah negatif. Sedangkan penelitian oleh Kusumawati dan Sudento (2005)

serta Yolana dan Martani (2005) menemukan bahwa ukuran perusahaan

berpengaruh signifikan negatif terhadap underpricing.

Faktor Kapitalisasi Pasar (Market Capitalization) juga menjadi salah satu faktor yang mempengaruhi seperti penelitian yang dilakukan oleh Bansal dan

Khana (2012) yang menyatakan bahwa kapitalisasi pasar berpengaruh secara

positif dan signifikan terhadap tingkat underpricing.

Faktor profitabilitas (ROA) dianggap berpengaruh karena ROA

menunjukkan tingkat kemampulabaan perusahaan terhadap aset yang dimilikinya

underpricing. Suyatmin & Sujadi (2006) menyatakan variabel ROA berpengaruh negatif signifikan terhadap tingkat underpricing. Sedangkan Setianingrum (2005) menyatakan variabel ROA berpengaruh positif terhadap tingkat underpricing.

Meskipun studi tentang underpricing telah banyak, namun penelitian ini

masih dianggap masalah yang menarik untuk diteliti karena adanya

ketidakkonsistenan hasil penelitian. Berdasarkan uraian tersebut, maka penulis

tertarik untuk meneliti lebih lanjut mengenai faktor-faktor apa saja yang

mempengaruhi tingkat underpricing saham khususnya pada perusahaan yang melakukan penawaran umum perdana (IPO) di Bursa Efek Indonesia (BEI).

Periode waktu penelitian yang digunakan adalah tahun 2010-2014. Sesuai dengan

latar belakang yang telah dikemukakan, maka penulis mengambil judul: Analisis

Tingkat Underpricing Saham Pada Saat Penawaran Umum Perdana Di

Bursa Efek Indonesia.

1.2.Rumusan Masalah

Berbagai penelitian terdahulu juga telah dilakukan untuk mengkaji

fenomena underpricing, namun terdapat perbedaan terhadap hasil penelitian-penelitian tersebut mengenai faktor-faktor yang mempengaruhi tingkat

underpricing saham. Ketidakkonsistenan tersebut menimbulkan permasalahan. Untuk menjawab faktor-faktor apakah yang mempengaruhi tingkat underpricing¸ maka diajukan rumusan masalah untuk penelitian ini:

Perusahaan berpengaruh secara simultan terhadap tingkat Underpricing saham pada saat Penawaran Umum Perdana (Initial Public Offering)?

2. Apakah jumlah saham yang ditawarkan (shared offered), ukuran perusahaan (issue of size), Kapitalisasi Pasar (Market Capitalization) dan Profitabilitas Perusahaan berpengaruh secara parsial terhadap tingkat Underpricing saham pada saat Penawaran Umum Perdana (Initial Public Offering)?

1.3. Tujuan Penelitian

Sehubungan dengan masalah tersebut, penelitian ini bertujuan untuk:

1. Untuk mengetahui dan menganalisis pengaruh dari jumlah saham yang

ditawarkan (shared offered), ukuran perusahaan (issue of size), Kapitalisasi Pasar (Market Capitalization) dan Profitabilitas Perusahaan berpengaruh secara simultan terhadap tingkat Underpricing saham pada saat Penawaran Umum Perdana (Initial Public Offering).

2. Untuk mengetahui dan menganalisis pengaruh dari jumlah saham yang

ditawarkan (shared offered), ukuran perusahaan (issue of size), Kapitalisasi Pasar (Market Capitalization) dan Profitabilitas Perusahaan berpengaruh secara parsial terhadap tingkat Underpricing saham pada saat Penawaran Umum Perdana (Initial Public Offering).

1.4.Manfaat Penelitian

Dengan adanya penelitian ini diharapkan memberikan manfaat bagi para:

1. Kalangan Akademis

Diharapkan hasil penelitian ini dapat digunakan untuk menambah referensi

acuan untuk mengadakan penelitian serupa di masa yang akan datang,

khususnya mengenai tingkat underpricing pada penawaran saham perdana perusahaan di Bursa Efek Indonesia ( BEI ).

2. Investor

Bagi investor maupun calon investor penelitian ini diharapkan sebagai sumber

informasi dalam menentukan strategi investasi di pasar modal serta untuk

pengambilan keputusan investasi.

3. Perusahaan

Bagi perusahaan (emiten) diharapkan dapat digunakan sebagai bahan