Analisis Keputusan Nasabah Menggunakan Produk Pembiayaan Bank Muamalat Makassar

Abstrak

The purpose of this study was to determine the effect, cultural, social, personal, psychological and financial products to the customer's decision to use financing at Bank Muamalat in Makassar. Primary and secondary data collection through interviews and questionnaires. Total sample of 100 customers. The results showed that based on multiple linear regression analysis showed that cultural variables (X1), social (X2), personal (X3) and experience (X5) has a positive influence on customer decisions. While the psychological variables (X4) have a negative influence on the decision to use a product financing. Based on the coefficient of determination (R2) financing decisions using the product described by the cultural, social, personal, psychological, and experience of 96.7%. Based on t test results indicate that that the cultural variables (X1), social (X2), psychological (X4) and experience (X5) significantly influence the customer's decision to use a product financing. While the private variable (X3) does not affect the customer's decision to use a product financing. F test indicates that the variable cultural, social, personal, psychological and simultaneously experience a significant influence on customer decision variables using financing products.

Keyword:kebudayaan, sosial, pribadi, psikologis, pengalaman dan keputusan nasabah.

Kapriani

Dosen Tetap Pada Stie Tri Dharma Nusantara Makassar

Pendahuluan

Kemunculan bank Syariah sebagai suatu institusi bisnis keuangan berlan-daskan prinsip-prinsip yang dianut dalam syariah Islam, menghadirkan nuansa baru dalam kehidupan sosial ekonomi masyarakat dunia termasuk Indonesia. Sistem yang dipraktekkan bank syariah seakan menjadi salah satu harapan solusi berbagai kondisi keterpurukan ekonomi yang sedang dialami dunia saat ini (Yusak, 2009)

perbankan syariah di Indonesia didasar-kan pada Undang-Undang No 7 tahun 1992 tentang perbankan yang kemudian diperbaharui dengan Undang-Undang No. 10 tahun 1998.

Setelah beroperasi selama lebih kurang 20 tahun sejak didirikan pada tahun 1992 hingga tahun 2012, kinerja perbankan syariah pada tingkat nasional dan tingkat regional Sulawesi Selatan belum menunjukkan suatu hasil yang menggembirakan sesuai target yang telah ditentukan oleh Bank Indonesia yakni sebesar 5% dari total pangsa aset nasional pada akhir tahun 2010.

Perkembangan perbankan syariah pada tingkat nasional ternyata tidak jauh berbeda dengan perbankan syariah di Sulawesi Selatan. Dengan jumlah penduduk Sulawesi Selatan yang mayoritas Muslim yaitu sebesar 7.711.248 jiwa atau sebesar 96% dari total penduduk Sulsel secara keseluruhan, ternyata jumlah rekening nasabah bank syariah hanya berjumlah 199.000 atau sebesar 2,5% dari jumlah penduduk sulsel (Bank Indonesia, 2009). Pertumbuhan perbankan syariah di Sulsel khususnya produk pembiayaan yang cenderung melambat merupakan suatu fenomena yang menarik dan penting untuk diteliti. Penelitian ini ingin mengungkap tentang tentang faktor-faktor yang mempengaruhi perilaku nasabah, seperti budaya, sosial, pribadi, psikologis, pengalaman dan keputusan nasabah..

Meskipun secara prinsip bank syariah dan bank konvensional berbeda, namun, dengan perbedaan tersebut, kita tetap

dapat menggunakan model perilaku konsumen (secara umum) untuk mengamati fenomena tersebut. Hal ini memungkinkan karena model perilaku konsumen bersifat universal untuk semua bentuk dan jenis industri, termasuk perbankan Syariah.

Kotler dan Keller (2006: 164) mengidentifikasi bahwa faktor-faktor yang mempengaruhi perilaku pembelian konsumen adalah faktor kebudayaan

(cultural), social (social) dan pribadi

(personal). Demikian juga dengan model pengambilan keputusan konsumen yang diungkapkan oleh Schiffman dan Kanuk (2007: 493) yang menggambarkan bahwa pengambilan keputusan konsumen melibatkan tiga tahap, yaitu input (usaha pemasaran dan lingkungan sosio-budaya), proses (faktor psikologi termasuk proses keputusan pembelian) dan output (keputusan pembelian).

Rumusan Masalah

Berdasarkan latar belakang yang dipaparkan di atas, maka dapat dirumuskan masalah pokok dalam penelitian ini adalah sebagai berikut: a. Apakah faktor budaya berpengaruh signifikan terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar ?

b. Apakah faktor sosial berpengaruh signifikan terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar ?

produk pembiayaan pada bank Muamalat di Makassar ?

d. Apakah faktor psikologis berpengaruh signifikan terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar ?

e. Apakah faktor pengalaman berpengaruh signifikan terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar ?

f. Apakah faktor budaya, sosial, kepribadian, psikologis dan pengalaman secara bersama -sama berpengaruh signifikan terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar ?

Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka diketahui tujuan dari penelitian ini, yaitu :

a. Untuk menganalisis pengaruh variabel faktor budaya terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

b. Untuk menganalisis pengaruh variabel faktor sosial terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

c. Untuk menganalisis pengaruh variabel faktor kepribadian terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

d. Untuk menganalisis pengaruh variabel faktor psikologis terhadap keputusan

nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

e. Untuk menganalisis pengaruh variabel faktor pengalaman terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

f. Untuk menganalisis variabel faktor kebudayaan, sosial, kepribadian, psikologis dan pengalaman secara bersama-sama berpengaruh terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

Tinjauan Pustaka

Landasan Hukum dan Definisi

Perbankan Syariah

Bank Syariah pertama berdiri di Indonesia pada tahun 1992 yang didasarkan pada Undang-Undang Nomor 7 tahun 1992 sebagai landasan hukum dan Peraturan Pemerintah Nomor 72 tahun 1992 tentang Bank Umum berdasarkan prinsip bagi hasil, sebagai landasan hukum Bank Umum Syariah.

bank yang melaksanakan kegiatan usaha secara konversional dan atau berdasarkan prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Pasal 1 Undang-Undang Nomor 10 tahun 1998 menjelaskan bahwa prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan Syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemidahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Model Perilaku Konsumen

Perilaku konsumen merupakan interaksi dinamis antara afeksi dan kognisi, perilaku dan lingkungannya dimana manusia melakukan kegiatan pertukaran dalam hidup mereka (American Marketing Association, dalam Setiadi, 2003: 3). Berbagai faktor mempengaruhi perilaku konsumen. Kotler dan keller (2006): 164) menyatakan bahwa perilaku pembelian konsumen dipengaruhi oleh factor kebudayaan, social, dan pribadi. Kotler dan Keller (2006: 174) menggambarkan model perilaku konsumen yang menunjukkan bahwa stimuli pemasaran dan stimuli lainnya

(lingkungan) menstimuli cara psikologi konsumen (motivasi, persepsi, pembelajaran, dan memori) dan karakteristik konsumen (kebudayaan, social, dan pribadi) mempengaruhi proses dan keputusan pembelian.

Secara lebih menyeluruh, Setiadi (2003): 11-15) membagi faktor yang mempengaruhi perilaku konsumen menjadi empat kelompok besar, yaitu faktor-faktor kebudayaan (budaya, sub-budaya, dan kelas sosial), faktor-faktor sosial (kelompok referensi, keluarga, peran dan status keluarga), factor pribadi (umur dan tahapan dan siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, dan kepribadian dan kosep diri), dan faktor-faktor psikologis (motivasi, persepsi, proses belajar, dan kepercayaan dan sikap).

Model tersebut tidak jauh berbeda dengan yang diungkapkan oleh louden dan Bitta (1984), dalam mangkunegara, 2002: 4) yang mengemukakan bahwa: ‘three classes of variable are involved are in understanding consumer behavior in any of these spesefic situations: stimulus variables, response variables, and intervening variables’. Jika kita mengamati model perilaku konsumen yang dikembnagkan Kotler dan Keller (2006) tersebut, kita dapat memahami bahwa stimuli pemasaran dan stimuli lingkungan merupakan stimulus variable, psikologi konsumen, karakteristik konsumen, dan proses keputusan pembelian merupakan response variable.

pengambilan keputusan konsumen yang berbeda dengan model perilaku konsumen yang dikembangkan oleh Kotler dan Keller (2006). Schiffman dan Kanuk (2007; 7) membangun model pengambilan konsumen dengan membagi atas tiga tahap yang berbeda namun saling berkaitan, yaitu tahap masukan (input), tahap prose (process), dan tahap keluaran (output). Model tersebut sesuai dengan model perilaku konsumen yang dikembangkan oleh Wells dan Prensky (1996). Wells dan prensky (1996): 45) membagi factor-faktor yang mempengaruhi aktivitas pembelian konsumen menjadi dua komponen utama, yaitu karakteristik latar belakang konsumen (concumer background characteristic) dan proses perilaku (behavioral processes).

Berdasarkan beberapa konsep dan model perilaku konsumen tersebut, penulis akan lebih menfokuskan pada pengelompokan factor-faktor yang diidentifikasi dalam model pengambilan keputusan konsumen yang dikembangkan oleh schiffman dan kanuk (2007). Namun, penulis tetap mengacu pada pada hubungan sebab akibat (satu arah) sebagaimana yang dapat dipahami dari model yang dikembangkan Kotler dan Keller (2006).

1. Tahap Input

Schiffman dan kanuk (2007 : 7) menjelaskan tahap input yang diajukannya dengan menyatakan bahwa dampak kumulatif dari setiap usaha pemasaran perusahaan, pengaruh keluarga, teman-teman, tetangga, dan tata perilaku masyarakat yang ada,

semuanya merupakan input yang mempengaruhi produk yang dibeli konsumen dan cara mereka menggunakan produk yang mereka beli.

2. Tahap Proses

Komponen proses dalam berkaitan dengan cara konsumen mengambil keputusan. Tahapan ini terdiri atas dua bagian, yaitu bidang psikologi dan proses pengambilan keputusan pembelian yang terdiri dari tiga tahap : (1) Pengenalan kebutuhan, (2) penelitian sebelum membeli, (3) penilaian berbagai alternative. Tahap proses merupakan tahapan yang terkait dengan psikologi kognitif. Tahapan ini akan mengolah dan menghasilkan sesuatu yang disebut sebagai faktor informasi keputusan.

3. Tahap Output

Tahap output dalam model pengambilan keputusan konsumen terdiri dari dua macam kegiatan setelah pengambilan keputusan yang berhubungan erat, yaitu perilaku membeli dan evaluasi setelah membeli (Schiffman dan Kanuk, 2007:8).

Faktor-faktor yang Mempengaruhi Perilaku Konsumen

Seperti diketahui bahwa keputusan konsumen sangat dipengaruhi oleh berbagai faktor yang sebagian besar tidak terkendalikan oleh pemasar, namuan tetap harus diperhitungkan. Adapun faktor-faktor tersebut adalah:

1. Faktor Kebudayaan, meliputi: a. Budaya: faktor budaya

teori keinginan dan perilaku konsumen.

b. Sub-budaya: Setiap kebudayaan mengandung sub kebudayaan yang lebih kecil atau sekelompok orang yang mempunyai sistem nilai yang sama berdasarkan pengalaman dan situasi kehidupan yang sama. Sub kebudayaan meliputi: kewarganegaraan, agama, ras, dan daerah geografis. c. Kelas sosial: hampir adalah setiap

masyarakat memiliki beberapa bentuk struktur kelas sosial. Kelas-kelas sosial adalah bagian-bagian masyarakat yang relative permanen dan tersusun rapi yang anggota-anggotanya mempunyai nilai-nilai kepentingan dan perilaku yang sama.

2. Faktor Sosial

Perilaku konsumen juga dipengaruhi oleh faktor-faktor sosial, seperti kelompok kecil, keluarga serta aturan dan status sosial konsumen. Disini keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat.

3. Faktor Pribadi

Keputusan pembelian seseorang jugadipengaruhi oleh faktor pribadi seperti umur dan siklus hidup, pekerjaan, situasi atau keadaan ekonomi, gaya hidup, kepribadian dan konsep diri.

4. Faktor Psikologis

Selain dari beberapa faktor di atas, perilaku konsumen juga dipengaruhi oleh faktor-faktor psikologis seseorang

meliputi motivasi, persepsi, pengetahuan, keyakinan dan sikap.

5. Faktor Pengalaman

Swasta dan Irawan (2002: 111) menjelaskan pengalaman dapat mempengaruhi pengamatan seseorang dalam bertingkah laku. Pengalaman dapat diperoleh dari semua perbuatannya di masa lalu atau dapat pula dipelajari, sebab dengan belajar seseorang dapat memperoleh pengalaman.

Dapat dikatakan bahwa seorang yang pada mulanya belum mempunyai pengalaman, kemudian secara berangsur-angsur akan mempunyai pengalaman sesuai dengan berjalannya waktu dan apa yang telah dikerjakan.

Dalam penelitian ini variabel-variabel yang digunakan adalah :

1. Variabel terikat (dependent variable) Dalam penelitian ini yang menjadi variabel terikat adalah keputusan nasabah untuk menggunakan produk pembiayaan dengan diberi notasi Y. 2. Variabel bebas (independent variable) Faktor Kebudayaan (X1)

Faktor Sosial (X2) Faktor Kepribadian (X3) Faktor Psikologis(X4) Faktor Pengalaman (X5)

Hipotesis

pemikiran di atas, maka perumusan hipotesis dalam penelitian ini adalah: Ha1 : Ada pengaruh yang signifikan antara faktor kebudayaan terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

Ha2 : Ada pengaruh yang signifikan antara faktor sosial terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

Ha3 : Ada pengaruh yang signifikan antara faktor kepribadian terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

Ha4 : Ada pengaruh yang signifikan antara faktor psikologis terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

Ha4 : Ada pengaruh yang signifikan antara faktor pengalaman terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

Ha5 : Ada pengaruh yang signifikan antara faktor kebudayaan, sosial,kepribadian, psikologis dan pengalaman secara simultan terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar.

Lokasi Penelitian

Tempat penelitian akan dilakukan pada Bank Muamalat di Makassar Adapun waktu penelitian akan dilaksanakan pada bulan Juli sampai Agustus 2009.

Populasi dan Sampel Populasi

Populasi adalah seluruh nasabah produk pembiayaan Bank Muamalat, baik nasabah individu maupun nasabah korporate.

Sampel

Dalam penelitian ini, peneliti mengambil sampel yang dianggap mewakili populasi dan cukup representatif yaitu 100 orang. Tehnik pengambilan sampel dengan acak atau random sampling.

Jenis, Sumber Data dan Metode Pengumpulan Data

1. Jenis Data

a) Data kuantitatif adalah hasil tabulasi data kuesioner yang dibagikan kepada 100 nasabah yang menggunakan produk pembiayaan pada bank Muamalat Makassar.

b) Data kualitatif adalah gambaran umum mengenai bank Muamalat Makassar.

2. Sumber Data a) Data Primer

Data primer adalah data yang diperoleh secara langsung dari para responden yang berupa jawaban-jawaban dari kuesioner yang disebarkan oleh peneliti. b) Data Sekunder

Data sekunder merupakan data yang diperoleh dari beberapa sumber seperti : catatan-catatan, dan dokumen-dokumen. Dokumen tersebut dapat berbentuk monografi dari Bank Muamalat Makassar.

3. Teknik Pengumpulan Data

untuk mendapatkan data primer kepada responden yakni nasabah-nasabah yang mengajukan permohonan permintaan pembiayaan/pinjaman pada Bank Muamalat Makassar sebagai sumber utama.

Teknik Analisis Data

Pengujian Hipotesis Penelitian.

a. Analisis Regresi Linear Berganda

Guna mengetahui pengaruh kebudayaan, sosial, pribadi, psikologis dan pengalaman terhadap keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat di Makassar, di mana data diuji dan dianalisis dengan uji Regresi Linier Berganda,

rumusnya sebagai berikut (Arikunto, 2002: 152) :

Keterangan :

Y = Keputusan Nasabah X1 = Kebudayaan

X2 = Sosial X3 = Pribadi X4 = Psikologis X5 = Pengalaman a = Konstan

Independen X1 … X5 e = Standard Error

b. Uji t

Diterima atau tidaknya hipotesis yang diajukan, dilakukan analisis secara kuantitatif dengan menggunakan uji t untuk menguji keberartian koefisien

regresi secara parsial. Di mana untuk menentukan hipotesis nol dan hipotesis alternatif dengan level of significance = 0,05.

c. Uji F

Pengujian hipotesis tentang pengaruh variabel bebas terhadap variabel terikat secara bersama-sama, dengan uji F. Langkah-langkah uji F menentukan hipotesis dengan level of significance

d. Koefisien Determinasi (R2)

Analisis ini untuk mengetahui seberapa besar kontribusi perubahan variabel terikat yang dijelaskan oleh variabel bebas,yang ditunjukkan dengan persentase.

Hasil dan Pembahasan Uji Instrumen Data

a. Uji Validitas

Dari hasil uji validitas tersebut dapat diketahui bahwa korelasi item-item pernyataan terhadap variabel kebudayaan sosial,pribadi, psikologis, pengalaman dan keputusan nasabah mempunyai rhitung lebih besar dari rtabel (signifikansi pada level 0,05) merupakan item pernyataan yang valid dalam menjelaskan variabel independent dan variable dependen, menunjukan bahwa dari semua pernyataan valid, sehingga dapat digunakan sebagai instrumen penelitian.

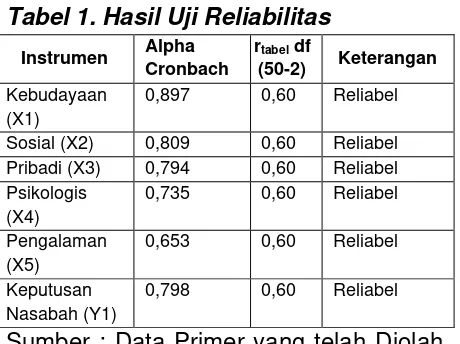

Tabel 1. Hasil Uji Reliabilitas

Instrumen Alpha Cronbach

rtabeldf

(50-2) Keterangan

Kebudayaan (X1)

0,897 0,60 Reliabel

Sosial (X2) 0,809 0,60 Reliabel

Pribadi (X3) 0,794 0,60 Reliabel

Psikologis (X4)

0,735 0,60 Reliabel

Pengalaman (X5)

0,653 0,60 Reliabel

Keputusan Nasabah (Y1)

0,798 0,60 Reliabel

Sumber : Data Primer yang telah Diolah .

Dari hasil uji reliabilitas tersebut dapat diketahui bahwa semua pernyataan mengenai kebudayaan, sosial, pribadi, psikologis, pengalaman dan keputusan nasabah memiliki nilai Cronbach’s Alpha

secara berturut-turut diperoleh 0,897; 0,809;0,794; 0,735; 0,653 dan 0,798 karena koefisien Cronbach’s Alpha> nilai kritis 0,60 menurut kriteria Nunnally (1967) dapat dikatakan reliabel, maka ke-enam angket penelitian memberikan gambaran bahwa semua item reliabel atau handal sehingga dapat digunakan sebagai instrumen penelitian.

Regresi Linier Berganda

Guna mengetahui pengaruh kebudayaan, sosial, pribadi, psikologis dan pengalaman terhadap keputusan nasabah menggunakan produk pembiayaan pada Bank Muamalat di Makassar dan mengetahui variabel yang paling dominan pengaruhnya digunakan regresi linier berganda.

Hasil yang diperoleh dari penelitian dan setelah melalui tahapan proses pengolahan data dapat diperoleh persamaan regresi sebagai berikut:

Y = -3,631 + 0,235 X1 + 0,464 X2 + 0,054 X3 - 0,237 X4 + 0,641 X5 +

Keterangan : menggunakan taraf signifikansi 0,05

(1) Konstanta / a sebesar -3,631 (negatif) yang berarti bila variabel kebudayaan, sosial, pribadi, psikologis dan pengalaman konstan/tidak ada perubahan, maka keputusan nasabah untuk menggunakan produk pembiayaan menurun.

(2) b1 sebesar 0,235 (positif), artinya setiap variabel kebudayaan meningkat, maka keputusan nasabah menggunakan produk pembiayaan akan naik. Dengan asumsi variabel sosial, pribadi, psikologis dan pengalaman dianggap konstan.

(3) b2 sebesar 0,464 (positif), artinya setiap variabel sosial meningkat, maka keputusan nasabah untuk menggunakan produk pembiayaan akan ikut naik. Dengan asumsi variabel kebudayaan, pribadi psikologis dan pengalaman dianggap konstan.

(4) b3 sebesar 0,054 (positif), artinya setiap variabel pribadi meningkat, maka keputusan nasabah menggunakan produk pembiayaan akan ikut naik. Dengan asumsi variabel kebudayaan, sosial, psikologis dan pengalaman dianggap konstan.

maka keputusan nasabah menggunakan produk pembiayaan akan turun. Dengan asumsi variabel kebudayaan, sosial, pribadi dan pengalaman dianggap konstan.

(6) b5 sebesar 0,641 (positif), artinya setiap variabel pengalaman meningkat, maka keputusan nasabah menggunakan produk pembiayaan akan ikut naik. Dengan asumsi variabel kebudayaan, sosial, pribadi dan psikologis dianggap konstan.

Dari koefisien beta dapat diketahui bahwa variabel pengalaman paling dominan berpengaruh terhadap keputusan nasabah menggunakan produk pembiayaan (sebesar 0,641) dibanding variabel lainnya.

b. Koefisien Determinasi (R2)

Dari analisis diperoleh nilai Adjusted R Square (R2) = 0,967 berarti variabilitas variabel independen (kebudayaan, sosial, pribadi, psikologis dan pengalaman) yang dapat dijelaskan oleh variabilitas variabel dependen (keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat) sebesar 96,7 %, sedangkan sisanya 3,3 % dipengaruhi oleh variabel lain yang tidak diteliti.

c. Uji Koefisien Regresi Parsial (Uji t)

Dari hasil perhitungan di atas, diketahui nilai signifikansi variabel budaya, sosial, psikologi dan pengalaman di bawah nilai alfa 0,05, yang berarti secara parsial variabel tersebut berpengaruh secara parsial terhadap variabel keputusan menggunakan produk pembiayaan. Hasil

signifikansi variabel pribadi diatas nilai alfa 0,05, yang artinya variabel pribadi tidak berpengaruh parsial terhadap keputusan nasabah menggunakan produk pembiayaan.

d. Uji Koefisien Regresi Serentak (Uji F)

Dari hasil perhitungan dengan menggunakan program bantu SPSS, diketahui besarnya Fhitung = 575,498 sedangkan nilai F tabel dengan

= 94, diperoleh nilai Ftabel sebesar 2,26. Variabel independen kebudayaan, sosial, pribadi, psikologis dan pengalaman secara bersama-sama berpengaruh signifikan terhadap variabel keputusan nasabah menggunakan produk pembiayaan. Hipotesis kedua yang menyatakan “Diduga terdapat pengaruh signifikan secara simultan antara kebudayaan, sosial, pribadi, psikologis dan pengalaman terhadap keputusan nasabah menggunakan produk pembiayaan pada Bank Muamalat Makassar, terbukti kebenarannya.

Kesimpulan dan Saran 1. Kesimpulan

a. Berdasarkan analisis Regresi Linier Berganda menghasilkan persamaan :

produk pembiayaan akan ikut naik dan variabel pengalaman paling dominan berpengaruh terhadap keputusan nasabah menggunakan produk pembiayaan dibanding variabel lainnya. b. Koefisien determinasi diperoleh nilai Adjusted R Square (R 2) sebesar 0,967 berarti variabilitas variabel independen (kebudayaan, sosial, pribadi, psikologis dan pengalaman) yang dapat dijelaskan oleh variabilitas variabel dependen (keputusan nasabah menggunakan produk pembiayaan pada bank Muamalat Makassar) sebesar 96,7 %, sedangkan sisanya 3,3 % dipengaruhi oleh variabel lain yang tidak diteliti.

c. Berdasarkan hasil Uji t menunjukkan bahwa variabel kebudayaan (X1) berpengaruh positif terhadap keputusan menggunakan produk pembiayaan (thitung= 8,145 > ttabel = 1,980) variabel sosial (X2) berpengaruh signifikan terhadap keputusan nasabah menggunakan produk pembiayaan (thitung = 9,712 > ttabel = 1,980), variabel pribadi (X3) tidak berpengaruh signifikan terhadap keputusan menggunakan produk pembiayaan (thitung = 1,281 > ttabel = 1,980), variabel psikologis (X4) berpengaruh negatif terhadap keputusan nasabah menggunakan produk pembiayaan (thitung = -4,705 < ttabel = -1,980), dan variabel pengalaman (X 5) berpengaruh signifikan terhadap keputusan nasabah

menggunakan produk

pembiayaan(thitung = 10,746 > ttabel = 1,980).

d. Berdasarkan hasil Uji F menunjukkan bahwa variabel kebudayaan, sosial,

pribadi, psikologis dan pengalaman secara simultan berpengaruh secara signifikan terhadap variabel keputusan menggunakan produk pembiayaan (Fhitung = 575,498 > Ftabel = 2,26).

2. Saran

a. Pengalaman berpengaruh positif dan signifikan, serta paling dominan terhadap keputusan menggunakan produk pembiayaan, sehingga perlu diperhatikan oleh Bank Muamalat Makassar dalam memenuhi permintaan pembiayaan nasabahnya, seperti aspek tunjangan, pengetahuan sistem pemberian kredit, dan penyeleksian persyaratan yang harus dipenuhi.

b. Bagi penelitian selanjutnya disarankan untuk menambah atau mengganti variable-variabel lainnya yang sekiranya mampu meningkatkan atau mempengaruhi keputusan nasabah menggunakan produk pembiayaan.

Daftar Pustaka

Ali, H. (2010). Marketing Bank Syariah , Ghalia Indonesia, Bogor.

Al-Qur’an dan Terjemahannya, PT. Syamil Cipta Media, Bandung.

Almossawi, M. (2001). “Bank Selection Criteria Employed by College Student in Bahrain.” The International Journal of Bank Marketing, 19, 3; ABI/inform Global, pp. 115.

Antonio, M.S. (2003). Bank Syariah, dari Teori ke Praktek, Gema Insani, Jakarta.

Asdar, M. (2005). Strategi Pemberda-yaan Koperasi, Usaha Mikro Kecil dan Menengah (UMKM) melalui Lembaga Keuangan Syariah (LKS) untuk Mengentaskan kemiskinan dan

Pengurangan Pengangguran,

Makalah disajikan pada Muktamar I dan Seminar Intenasional Ekonomi Islam, Ikatan Ahli Ekonomi Islam (IAEI) Indonesia, Medan, 18-19 September 2005.

Bank Indonesia dan Lembaga Penelitian dan Pengabdian pada Masyarakat Universitas Hasanuddin. (2003).

Penelitian potensi, Preferensi, dan perilaku Masyarakat Terhadap Bank Syariah di Wilayah Sulawesi Selatan, Bank Indonesia, Makassar.

Bank Indonesia. (2007). Laporan Triwulan , Perkembangan Ekonomi dan Keuangan Daerah Sulawesi Selatan Triwulan IV-2004, Bank Indonesia, Makassar.

Bank Indonesia. (2009). Statistik Perbankan Syariah, Bank Indonesia, Jakarta.

Bank Indonesia. (2007). Laporan Triwulan, perkembangan Ekonomi dan Keuangan Daerah Sulawesi Selatan dan Sulawesi Barat Triwulan II-2006, Bank Indonesia, Makassar. Bank Indonesia. (2009). Statistik

Perbankan Syariah, Bank Indonesia, Jakarta.

Bank Indonesia. (2007a). Statistik Ekonomi Keuangan Daerah Sulawesi

Selatan April 2007, Bank Indonesia, Makassar.

Bank Indonesia Makassar . (2007).

Laporan Bulanan Bank Umum Syariah (LBUS) Triwulan I 2007, Bank Indonesia, Makassar.

Ferdinand, A. (2006). Structural Equation Modelling dalam penelitian Manajemen, Badan Penerbit Universitas Diponegoro, Semarang. Gafur, M. (2007). Analisis Faktor-Faktor

Yang Mempengaruhi Keputusan Nasabah Untuk Menyimpan Dana Pada Bank Syariah di Makassar, Makassar.

Gerrard, P., dan Cunninghm, J.B. (1997). Islamic Banking: a Study in Singapore, The International Journal of Bank Marketing; 5, 6; ABI/Inform Global, pp. 204.

Ghozali, I. (2005). Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, I. (2005a). Model Persamaan Struktural, Konsep dan Aplikasi dengan Program AMOS Versi 5,0, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, dan Fuad. (2005). Stuctural Equation Modelling; Teori, Konsep, dan Aplikasi dengan Program LISREL 8,54; Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, S.S., Wiroso, dan Yusuf, M. (2005). Akuntansi Perbankan Syariah, LPFE-Usakti, Jakarta Barat.

Haron, S. (1995). The Framework and Concept of Islamic Interest Free-Banking. The Journal of Asian Business; 11,1; ABI/INFORM Global Haron, S., Ahmad, N ., dan Plasinek,

S.L. 1994. Bank Patronage Factors of Muslim and Non- Muslim Customers.

The International Journal of Marketing; 12, 1; Bradford. pp.32. Hartono, J. (2004). Metodologi Penelitian

Bisnis : Salah Kaprah dan Pengalaman-Pengalaman. BPFE, Yogyakarta.

Karim, A.A. (2006). Bank Islam, Analisis Fiqih dan Keuangan, PT. Raja Grafindo persada, Jakarta.

Kasmir. (2004). Pemasaran Bank, Kencana, Jakarta.

Kotler, P., dan Keller, K.L. (2006).

Marketing Management, 12e, Pearson prentice Hall, New Jersey.

Lupiyoadi, R., dan Hamdani, A. (2006).

Manajemen Pemasaran Jasa, Salemba Empat, Jakarta.

Metawa, S.A., dan Almossawi, M. 1998.

Banking Behavior of Islamic Bank Customers : Perspectives and Implications. The International Journal of Bank Marketing; 16, 7; ABI/INFORM Glol, pp. 299.

Muflih, M. (2006). Perilaku Konsumen dalam Perspektif Ilmu Ekonomi Islam. PT. Raja Grafindo Persada, Jakarta. Muhammad. (2002). Manajemen Bank

Syariah, UPP AMP YPKN,

Yogyakarta.

Multitama. (2006). Islamic Business Strategy for Enterpreneurship, Zikrum hakim, Jakarta.

Peraturan Pemerintah Republik Indonesia Nomor 72 Tahun 1992 Tentang Bank Umum Berdasarkan Prinsip Bagi Hasil.

Razak, M. (2008). Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Mahasiswa Dalam Memilih Program Studi Pada Perguruan Tinggi Di Makassar, Makassar.

Rivai, H.A., Lukviarman N., Syafrizal, Lukman, S., Andrianus, F., dan Masrizal. (2007). Identifikasi Faktor Penentu Keputusan Konsumen dalam Memilih Jasa Perbankan : Bank Syariah vs Bank Konventional, Center for Banking Research-Andalas University dan Bank Indonesia.

Rosly, S.A., dan Abu Bakar, M.A. (2003).

Performance of Islamic and Mainstream Banks in Malaysia, International Journal of Economics: 30, 11/12; ABI/INFORM Global, pp. 249.

Schiffman, L.G., dan Kanuk, L.L. (2004).

Consumer Behavior. 8th ed, Pearson Educational International, New Jersey.

Schiffman , L.G., dan kanuk, L.L. (2007).

Perilaku Konsumen7 th ed, Terjemahan, PT. Indeks, Jakarta. Siddique, R. (2007). Syariah

Sugiyono. (2006). Metode Penelitian Administrasi, Alfabeta, Bandung.

Tabachnick, B.G., dan Fidell, L.S.2001.

Using Multivariate Statistics, Fourth Edition, Allyn and Bacon, Boston. Undang-Undang Republik Indonesia

Nomor 10 Tahun 1998 Tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan. Undang-Undang Republik Indonesia

Nomor 7 Tahun 1992 Tentang Perbankan.

Wells, W.D., dan Prensky, D. (1996).

Consumer Behavior. John Wiley & Sons, Inc., Canada.

Wibowo, E. Dan Widodo, U.H. (2005).

Mengapa Memilih Bank Syariah?

Ghalia Indonesia, Bogor.

Wijayanti, T., Pramuka, B.A., dan Astogini, D. (2004). Faktor-Faktor MOtivasi yang dipertimbangkan Masyarakat Terhadap Pemilihan Sistem Perbankan Syariah (Studi Perilaku Konsumen pada BMT di Purwokerto). SMART, Vol. 1 (1), 29-44.

Yusanto, M.I., dan Widjajakusuma, M.K. (2002). Menggagas Bisnis Islami, Gema Insani Press, Jakarta.