Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

PERANAN AKUNTANSI PERTANGGUNGJAWABAN DALAM PENILAIAN KINERJA PUSAT PENDAPATAN PADA

PT. YASA MITRA PERDANA MEDAN

OLEH:

Nama : JIHAN AZIZAH ZEIN NIM : 060522153

Departemen : Akuntansi Program : S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Penerapan akuntansi pertanggungjawaban dalam penilaian kinerja pusat pendapatan pada PT. Yasa Mitra Perdana Cabang Medan”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program ekstensi S1 Departemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan denga jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 18 Juli 2009 Yang Membuat Pernyataan

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyusunan dan penulisan skripsi ini hingga selesai penulis banyak menerima bimbingan, bantuan, serta do’a dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang tulus kepada : 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak., selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nasution, SE, M.Acc,Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak Drs. Hotmal Ja’far, M.M, selaku Dosen Penguji I dan Bapak Drs. Rustam, M.Si, Ak, selaku Dosen Penguji II yang telah memberikan saran dan masukan dalam penyempurnaan penulisan skripsi ini.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

6. Terima kasih untuk Ayahanda Suyarno M. Zein dan Ibunda Ma’rufah AB yang telah memberikan dukungan moril dan materil kepada penulis juga buat abangku Ahmad Syarief Zein, ST dan M. Maimun Masri Zein, S. Pd serta adik-adik ku Didin n Nadia.

7. Special thanks To Ulil Fadli atas semangat dan doanya

Akhir kata dengan segala kerendahan hati, penulis menyadari bahwa skripsi ini masih banyak kekurangan. Oleh karena itu penulis menerima setiap saran dan kritik yang membangun. Dan semoga skripsi ini bermanfaat bagi kita semua.

Medan, 18 Juli 2009 Penulis

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana sistem akuntansi pertanggungjawaban diterapkan untuk menilai kinerja manajer pusat pendapatan pada PT. Yasa Mitra Perdana Medan.

Metode penelitian yang digunakan adalah metode deskriptif, jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data dilakukan dengan teknik wawancara dan teknik dokumentasi, lokasi dan jadwal penelitian bertempat di PT Yasa Mitra Perdana Medan.

Hasil Penelitian menunujukkan bahwa PT. Yasa Mitra Perdana Medan telah menerapkan akuntansi pertanggungjawaban. Selain itu, perusahaan juga telah menerapkan pemberian penghargaan dan hukuman sebagai tindak lanjut dari penilaian kinerja manajer pusat pendapatan. Sedangkan jika dilihat dari struktur organisasinya, perusahaan telah menetapkan pendelegasian wewenang dan tanggung jawab kepada masing-masing bagian dalam organisasi namun belum cukup baik. Hal ini terlihat dari masih terdapatnya seorang manajer yang memiliki tugas dan tanggung jawab ganda yaitu kepala cabang PT Yasa Mitra Perdana Medan yang sekaligus merangkap sebagai manajer penjualan.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

ABSTRACT

The objective of this research is to know how responsibility accounting system applied to assess revenue center manager performance at PT Yasa Mitra Perdana Medan.

The research method that used to analyse the data were descriptive method, two kinds of data being used were primary and secondary data, the analysis method that used were interview and documentation method, and also the location and research schedule was at PT. Yasa Mitra Perdana Medan

The result of this research show that PT Yasa Mitra Perdana Medan has applied responsibility accounting. Beside that, the company also has applied a reward and punishment as follow-up assessment of revenue center manager. While if it is seen from its the organization chart, company has specified delegation of authority and responsibility to each organizational interior but have not yet enough either. This thing seen from there is still a manager having double duty and responsibility that is branch head PT Yasa Mitra Perdana Medan which at the same time doubles as sales manager.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Pusat Pertanggungjawaban... 9

Halaman Gambar 2.2 Organisasi Fungsional... 14

Gambar 2.3 Organisasi Unit Bisnis (Divisional)... 15

Gambar 2.4 Kerangka Konseptual... 28

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

DAFTAR TABEL

Nomor Judul

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL... x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 3

C. Tujuan Penelitian... 3

D. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 5

1. Akuntansi Pertanggungjawaban... 5

2. Pusat Pertanggungjawaban... 8

a. Pengertian Pusat Pertanggungjawaban... 8

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Pertanggungjawaban... 12

3. Pengertian Pusat Pendapatan... 16

4. Anggaran Penjualan Pusat Pendapatan... 16

5. Penilaian Kinerja Pusat Pendapatan... 23

6. Pelaporan Kinerja Pusat Pendapatan... 25

B. Tinjauan Penelitian Terdahulu... 27

C. Kerangka Konseptual... 28

BAB III METODE PENELITIAN A. Jenis Penelitian... 30

B. Jenis Data... 30

C. Teknik Pengumpulan Data... 30

D. Metode Analisis Data... 31

E. Jadwal dan Lokasi Penelitian... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian 1. Sejarah Singkat Perusahaan... 32

2. Struktur Organisasi Perusahaan... 34

3. Pusat Pertanggungjawaban Perusahaan... 39

4. Penyusunan Anggaran Penjualan Perusahaan... 40

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

B. Analisis Hasil Penelitian

1. Struktur Organisasi Perusahaan... 43 2. Penilaian Kinerja Manajer Pusat Pendapatan... 45

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 47 B. Saran... 48

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah sekelompok orang yang bekerja bersama dan bekerja sama untuk mencapai tujuan yang telah ditetapkan. Untuk mencapai tujuan yang telah ditetapkan tersebut, sebuah perusahaan memerlukan sebuah manajemen yang baik. Sebuah perusahaan tidak akan berjalan mulus tanpa adanya manajemen. Kegiatan-kegiatan yang berjalan dengan lancar dicapai oleh orang-orang yang aktivitasnya direncanakan secara cermat. Oleh karena itu, dalam suatu perusahaan pihak manajemen berperan penting dalam perencanaan, pengorganisasian, pengarahan, pengendalian serta pengambilan keputusan. Sebagai pihak yang berwenang untuk mengatur pencapaian tujuan perusahaan, maka pihak manajemen juga harus mempunyai pertanggungjawaban pekerjaannya.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

pertanggungjawaban. Untuk evaluasi prestasi keuangan, pusat pertanggungjawaban diklasifikasikan menjadi 4 bagian yaitu pusat biaya, pusat pendapatan, pusat laba dan pusat investasi. Dalam penelitian ini penulis hanya membahas mengenai pusat pendapatan.

Pusat pendapatan merupakan pusat pertanggungjawaban yang manajernya diberi tanggung jawab untuk meningkatkan pendapatan pusat pertanggungjawaban tersebut. Manajer yang bertanggungjawab pada suatu pusat pendapatan diharuskan untuk membuat suatu laporan pertanggungjawaban yang berisi target pendapatan serta realisasinya, sehingga melalui laporan tersebut akan dapat diketahui selisih (variance) dari target pendapatan yang telah ditetapkan, baik yang bersifat menguntungkan maupun yang merugikan. Untuk mengetahui seberapa baik manajer pusat pendapatan melaksanakan tanggung jawabnya tersebut, maka perusahaan memerlukan suatu alat pengukuran kinerja yaitu salah satunya dengan menggunakan sistem akuntansi pertanggungjawaban.

Objek penelitian dalam penulisan skripsi ini adalah PT. Yasa Mitra Perdana Cabang Medan, merupakan perusahaan swasta nasional yang bergerak di bidang perdagangan dan distribusi obat-obatan maupun produk perawatan kulit, dan penjualan adalah sumber pendapatan utama. Penerapan akuntansi pertanggungjawaban menjadi penting pada perusahaan ini untuk mengetahui pelaksanaan tanggung jawab manajer pusat pendapatan dalam mencapai pendapatan yang dianggarkan.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

pertanggungjawaban dengan cara membandingkan anggaran dengan realisasinya. Selisih-selisih yang timbul dari analisis tersebut dapat menunjukkan prestasi dari manajer bagian penjualan. Pada PT. Yasa Mitra Perdana , selisih-selisih tersebut dapat membantu manajer dalam mengidentifikasi persoalan-persoalan pokok dan kesempatan yang penting dalam hal pencapaian tujuan perusahaan.

Berdasarkan uraian di atas, penulis tertarik melakukan suatu penelitian mengenai peranan akuntansi pertanggungjawaban pada PT. Yasa Mitra Perdana Cabang Medan dan bagaimana pelaksanaannya dengan melakukan penelitian yang berjudul “Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan.”

B. Perumusan Masalah

Berdasarkan uraian diatas penulis mencoba merumuskan masalah yang menjadi dasar dalam penyusunan skripsi ini yaitu: bagaimana peranan akuntansi pertanggungjawaban dalam penilaian kinerja pusat pendapatan pada PT. Yasa Mitra Perdana Medan?

C. Tujuan Penelitian

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

D. Manfaat Penelitian

Manfaat dari penulisan skripsi ini adalah:

1. Bagi penulis, sebagai bahan masukan untuk memperdalam pengetahuan mengenai akuntansi pertanggungjawaban khususnya dalam menilai pertanggungjawaban pusat pendapatan.

2. Bagi perusahaan, sebagai bahan masukan bagi pihak manajemen dalam hal penilaian prestasi pusat pendapatan.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Akuntansi Pertanggungjawaban

Dalam upaya mencapai tujuannya, setiap perusahaan akan terdiri dari berbagai sumber daya yang diperlukan untuk beroperasi, termasuk sumber daya manusia. Semakin banyak tenaga kerja yang terlibat dan semakin besar ukuran organisasi suatu perusahaan, akan semakin kompleks pula pekerjaan dan persoalan yang dihadapi. Suatu sistem pendelegasian wewenang yang baik memerlukan pertanggungjawaban dari anggota organisasi yang menerima wewenang dari tingkatan manajemen yang lebih tinggi, untuk menjamin bahwa setiap fungsi dan tingkatan manajemen melaksanakan semua tugas yang diberikan sesuai dengan rencana yang telah disusun sehingga tujuan perusahaan dapat tercapai. Akuntansi pertanggungjawaban didasarkan pada pemikiran bahwa seorang manajer harus dibebani tanggungjawab atas kinerjanya sendiri dan kinerja bawahannya. Konsep akuntansi pertanggungjawaban merupakan pedoman untuk mengumpulkan, mengukur, dan melaporkan kinerja sesungguhnya, kinerja yang diharapkan dan selisih yang timbul dalam setiap pusat pertanggungjawaban.

Definisi akuntansi pertanggungjawaban Menurut Mulyadi (2004:218) adalah:

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

organisasi dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan.

Menurut Rudianto (2006:293), Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang mengakui berbagai pusat tanggung jawab pada keseluruhan organisasi itu dan mencerminkan rencana dan tindakan setiap pusat tanggung jawab itu dengan menetapkan penghasilan dan biaya tertentu bagi pusat yang memiliki tanggung jawab yang bersangkutan. Menurut Garrison (2000:380) ”akuntansi pertanggungjawaban adalah sistem pertanggungjawaban yang menentukan tanggung jawab manajer atas pendapatan dan biaya yang ada di dalam kendalinya atau manajer bertanggungjawab atas perbedaan antara anggaran dan hasil aktual,”

Dari definisi diatas dapat disimpulkan bahwa akuntansi pertanggungjawaban merupakan suatu sistem yang digunakan oleh perusahaan untuk mengevaluasi kinerja pusat-pusat pertanggungjawaban sehingga apabila terjadi penyimpangan, maka pihak manajemen dapat mencari orang yang bertanggungjawab atas penyimpangan tersebut.

Model akuntansi pertanggungjawaban didefinisikan dengan empat elemen inti yaitu:

a. menugaskan tanggung jawab, b. membuat ukuran kinerja, c. mengevaluasi kinerja, d. memberikan penghargaan.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

akuntansi pertanggungjawaban yaitu: a. alokasi dan pengelompokan tanggung jawab, b. sesuai bagan organisasi, c. anggaran yang jelas.

a. Alokasi dan pengelompokan tanggung jawab

Sistem akuntansi pertanggungjawaban harus didasarkan atas alokasi dan pengelompokkan tanggungjawab manajerial pada berbagai unit dan tingkatan di dalam organisasi perusahaan dengan tujuan untuk membentuk anggaran bagian masing-masing unit kerja.

b. Sesuai bagan organisasi

Sistem akuntansi pertanggungjawaban harus disesuaikan dengan struktur organisasi perusahaan dimana ruang lingkup telah ditentukan. Wewenang mendasari pertanggungjawaban tertentu.

c. Anggaran yang jelas.

Anggaran yang disusun harus menunjukkan secara jelas biaya yang terkendali oleh personel unit kerja yang bersangkutan, sehingga setiap unit kerja yang diberikan wewenang mengelola unit kerjanya, mengetahui dengan jelas tingkat tanggungjawab yang menjadi bebannya.

Adapun manfaat dari informasi akuntansi pertanggungjawaban ini adalah: a. akuntansi pertanggungjawaban sebagai dasar penyusunan anggaran,

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

b. akuntansi pertanggungjawaban sebagai alat prestasi manajer pusat pertanggungjawaban,

Penilaian kinerja merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka miliki dalam organisasi, jika informasi akuntansi merupakan salah satu dasar penilaian kinerja maka informasi itu terkait dengan akuntansi manajemen yang dihubungkan dengan individu yang memiliki peran dalam organisasi yang merupakan informasi akuntansi manajemen.

c. akuntansi pertanggungjawaban sebagai alat untuk memotivasi manajer,

Motivasi adalah proses prakarsa dilakukannya suatu tindakan secara sadar dan bertujuan. Pemotivasi adalah sesuatu yang digunakan untuk mendorong timbulnya prakarsa seseorang untuk melakukan tibdakan secara sadar dan bertujuan. Dalam sistem penghargaan perusahaan, informasi akuntansi merupakan bagian yang penting. Mulyadi (2001:418) mengatakan, “seseorang akan termotivasi untuk bekerja jika ia yakin kinerjanya akan mendapat penghargaan”, pemberian penghargaan atas kinerja akan berpengaruh langsung pada motivasi manajer untuk meningkatkan kinerja.

2. Pusat Pertanggungjawaban

a. Pengertian Pusat Pertanggungjawaban

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

kegiatan tertentu. Setiap pusat pertanggungjawaban dapat dipandang senagai suatu sistem yang mengolah masukan menjadi keluaran. Setiap pusat pertanggungjawaban dalam melaksanakan aktivitasnya memerlukan masukan yang berasal dari sumber daya dan keluaran yang berasal dari masukan dengan bantuan lain.

Menurut Anthony dan Govidarajan (2005:171), Pusat tanggungjawab merupakan organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab terhadap aktivitas yang dilakukan. Menurut Hansen dan Mowen (2005:818), “Pusat pertanggungjawaban merupakan segmen bisnis yang manajernya bertanggungjawab atas hasil kegiatan unit bisnisnya”. Supriyono (2001:22) mengemukakan bahwa “Pusat Pertanggungjawaban digunakan untuk menunjuk unit organisasi yang dikelola oleh seorang manajer yang bertanggungjawab.

Esensi pusat pertanggungjawaban dapat dilihat pada gambar dibawah ini: Pusat Pertanggungjawaban

Masukan Keluaran

Sumber yang dipakai Modal Barang dan Jasa Diukur dengan biaya (Aktiva/Investasi)

Gambar 2.1. Pusat pertanggungjawaban Sumber: Supriyono (2001:22)

Suatu pusat pertanggungjawaban menggunakan masukan (input), misalnya bahan, jasa tenaga kerja, dan berbagai macam barang dan jasa lainnya yang

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

dikonsumsi sebagai masukan. Proses atau pengolahan atau pengerjaan masukan yang memerlukan modal atau investasi yang ditanamkan ke dalam aktiva lancar dan aktiva tetap. Dari pengolahan tersebut, pusat pertanggungjawaban menghasilkan suatu keluaran (output) yang digolongkan ke dalam; barang dan jasa. Keluaran atau pusat pertanggungjawaban menghasilkan suatu pusat pertanggungjawaban lainnya. Menurut Supriyono (2001:24), “Penentuan prestasi suatu pusat pertanggungjawaban biasanya digunakan dua kriteria yaitu efisiensi dan efektivitas.”

Berdasarkan definisi diatas, dapat disimpulkan bahwa pusat pertanggungjawaban merupakan unit organisasi yang bertanggungjawab atas serangkaian kegiatan tertentu yang menyebabkan terjadinya biaya, perolehan pendapatan atau investasi. Suatu pusat pertanggungjawaban dibentuk untuk mencapai tujuan organisasi secara keseluruhan dengan mengelompokkan organisasi ke dalam pusat-pusat pertanggungjawaban, wewenang dan tanggungjawab setiap personil perusahaan dari jenjang teratas sampai jenjang terendah.

b. Jenis-jenis Pusat Pertanggungjawaban

pusat-Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

pusat pertanggungjawaban diklasifikasikan menjadi pusat biaya, pusat pendapatan, pusat laba, dan pusat investasi.”

1. Pusat biaya

Menurut Rudianto (2006:294), “Pusat biaya (cost center) adalah bagian terkecil dari kegiatan atau bidang tanggung jawab untuk mana biaya diakumulasikan.” Biasanya pusat biaya berbentuk suatu depertemen tersendiri. Tetapi, tidak menutup kemungkinan, suatu pusat departemen terdiri dari beberapa pusat biaya. Misalnya, sebuah perusahaan produsen elektronik, memiliki departemen penelitian dan pengembangan. Jika departemen semacam ini tidak diberikan wewenang untuk menjual hasil penelitian dan pengembangan yang dilakukannya maka departemen ini hanya akan mengeluarkan biaya untuk berbagai keperluan penelitian dan pengembangan yang dilakukannya. Departemen semacam inilah yang disebut pusat biaya.

2. Pusat pendapatan

Menurut Sugiri dan Sulistianingsih (2004:135), “Pusat pendapatan bertanggungjawab atas timbulnya pendapatan, baik dari penjualan barang dagangan , dari barang jadi, maupun dari jasa.” Pada prestasi pusat pendapatan, laporan prestasi pusat pendapatan lebih menekankan pada penjualan, pusat-pusat pendapatan dapat pula dibebani tanggung jawab terhadap kos terkendali yang terjadi untuk memperoleh pendapatan tersebut.

3. Pusat laba

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

(profit center) adalah salah satu bagian dari suatu perusahaan yang seringkali disebut sebagai suatu divisi, yang bertanggungjawab atas laba yaitu selisih antara pendapatan dan biaya.

4. Pusat investasi

Menurut Rudianto (2006:295), “Pusat investasi (investment center) adalah salah satu bagian dari organisasi perusahaan yang bertanggungjawab atas pendapatan dan biaya sekaligus dihubungkan dengan modal yang digunakan oleh bagian tersebut.” Pusat investasi bertanggung jawab terhadap hubungan antara laba dan seluruh investasi. Manajer pusat investasi dinilai berdasarkan pada kemampuannya dalam menggunakan seluruh sumber daya yang dipercayakan kepada pusat tersebut untuk memperoleh laba.

c. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban Tanggung jawab tidak mungkin dibebankan kepada siapapun yang tidak diberi wewenang untuk melakukan tugas-tugas dalam rangka mengemban tanggung jawab tersebut. Oleh karena itu, sebelum menerapkan sistem akuntansi pertanggungjawaban, seluruh bidang wewenang dan tanggung jawab di dalam organisasi harus ditetapkan lebih dahulu secara jelas. Bagan organisasi dan dokumen-dokumen harus diuji untuk menentukan struktur wewenang dan tanggung jawab organisasi. Kedua hal tersebut memang sulit karena terkadang kita menjumpai tugas-tugas yang saling tumpang tindih.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

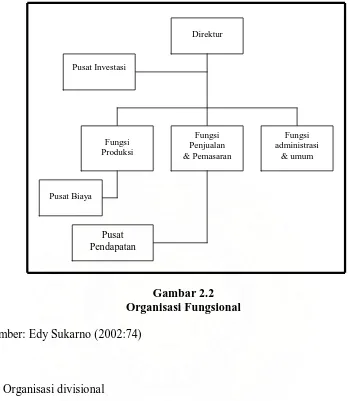

pembagian kerja bermanfaat. Kerangka pusat pertanggungjawaban harus dirancang secara seksama, karena pusat pertanggungjawaban merupakan dasar untuk sistem akuntansi pertanggungjawaban. Struktur organisasi harus dianalisis mengenai kemungkinan adanya kelemahan dalam pendelegasian wewenang. Pusat pertanggungjawaban dapat menjadi alat yang efektif untuk mengendalikan organisasi, merupakan syarat utama dalam penerapan konsep akuntansi pertanggungjawaban. Menurut Supriyono (2001:16), “Struktur organisasi yang berkaitan dengan pusat-pusat pertanggungjawaban ada dua tipe yaitu tipe organisasi fungsional dan tipe organisasi divisional.”

1. Organisasi fungsional

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Gambar 2.2 Organisasi Fungsional Sumber: Edy Sukarno (2002:74)

2. Organisasi divisional

Dalam organisasi divisional, pembagian organisasi didasarkan pada divisi-divisi, sedangkan di bawah setiap divisi dibagi atas dasar fungsi. Manajer perusahaan bertanggungjawab atas perusahaan secara keseluruhan dan berwenang penuh mengambil keputusan investasi, selanjutnya kepala setiap divisi bertanggungjawab hanya untuk divisinya masing-masing. Pada tipe organisasi ini, setiap divisi merupakan pusat laba dan mungkin sekaligus sebagai pusat investasi, sedangkan fungsi-fungsi yang dimilikinya merupakan pusat biaya dan atau pusat pendapatan.

Direktur

Pusat Investasi

Fungsi Produksi

Fungsi Penjualan & Pemasaran

Fungsi administrasi

& umum

Pusat Pendapatan

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Pusat Laba

Pusat Pendapatan

Pusat Biaya

Gambar 2.3

Organisasi Unit Bisnis (Divisional) Sumber: R.A. Supriyono (2001:17)

Dalam hubungannya dengan pusat pertanggungjawaban, struktur organisasi harus dianalisis untuk mengetahui kemungkinan adanya kelemahan dalam pendelegasian wewenang. Jaringan pusat pertanggungjawaban dapat menjadi alat yang efektif untuk mengendalikan organisasi jika struktur organisasi yang melandasinya disusun secara rasional. Struktur organisasi yang sesuai dengan konsep akuntansi pertanggungjawaban adalah struktur yang memberikan peluang bagi bawahan untuk menjalankan otonomi (desentralisasi) dan yang memisahkan dengan jelas wewenang dan tanggung jawab masing-masing bagian yang ada. Kondisi demikian merupakan kebutuhan pokok pelaksanaan akuntansi pertanggungjawaban sebagai realisasi adanya pusat-pusat pertanggungjawaban.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

3. Pusat Pendapatan

Menurut Supriyono (2001:46), “Pusat pendapatan adalah pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar pendapatan pusat pertanggungjawaban tersebut.” Prestasi manajer pusat pendapatan diukur atas dasar satuan moneter pendapatannya. Dalam pusat pendapatan, keluaran (output), yaitu pendapatan, diukur dalam ukuran satuan moneter. Pusat pendapatan terkadang diserahi tanggungjawab terhadap biaya yang dapat dikendalikan, yang dikeluarkan dalam rangka memperoleh pendapatan tersebut, tetapi ukuran prestasi pusat pertanggungjawaban tersebut yang terpenting adalah pendapatan.

4. Anggaran Penjualan Pusat Pendapatan

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Dalam hubungannya dengan akuntansi pertanggungjawaban, sistem penghargaan tersebut harus dihubungkan dengan keberhasilan manajer dalam melaksanakan anggaran pusat pertanggungjawaban yang dipimpinnya.

Menurut Mulyadi (2001:488) ”anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan satuan ukuran lain, yang mencakup jangka waktu satu tahun.” ”Anggaran mendesak manajemen untuk merencanakan kegiatan di masa yang akan datang untuk mengembangkan arah keseluruhan organisasi, melihat kemungkinan timbulnya masalah, dan untuk pengembangan kebijakan masa yang akan datang” (Hansen dan Mowen, 2004: 714).

Dalam prakteknya banyak perusahaan yang beroperasi tanpa membuat suatu anggaran. Namun tanpa penyusunan suatu anggaran, perusahaan akan mengalami kesulitan dalam mengevaluasi kinerja, kurang dapat mengoptimalkan efisiensi dan produktivitas kerja, serta kurang dapat memanfaatkan kesempatan untuk perluasan usaha. Adapun manfaat anggaran menurut Agus Ahyari (2002:5) antara lain sebagai berikut:

a. terdapatnya perencanaan terpadu

Dengan mempergunakan anggaran, perusahaan dapat menyusun perencanaan seluruh kegiatan secara terpadu.

b. terdapatnya pedoman pelaksanaan kegiatan perusahaan

Dengan adanya anggaran perusahaan, maka pelaksanaan kegiatan yang ada dalam perusahaan tersebut dapat dilaksanakan dengan pasti, karena dapat mendasarkan diri kepada anggaran yang telah ada.

c. terdapatnya alat koordinasi dalam perusahaan

Penyusunan anggaran meliputi seluruh kegiatan yang ada, dengan demikan pelaksanaan kegiatan dengan menggunakan anggaran sebagai pedoman menunjukkan koordinasi yang baik.

d. terdapatnya alat pengawasan yang baik

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

perusahaan. Jika perusahaan sedang menyelesaikan suatu kegiatan, maka manajemen perusahaan akan dapat membandingkan pelaksanaan kegiatan tersebut dengan anggaran yang telah ditetapkan dalam perusahaan tersebut.

e. terdapatnya alat evaluasi kegiatan perusahaan

Perusahaan yang mempunyai anggaran untuk pelaksanaan kegiatan operasionalnya, akan dapat melaksanakan evaluasi rutin setiap kali selesai melaksanakan kegiatan tersebut. Dalam jangka waktu tertentu, misalnya satu tahun sekali manajemen perusahaan akan dapat mengevalusi kegiatan yang telah dilakukan dengan mempergunakan anggaran. Seberapa jauh penyimpangan pelaksanaan kerja dari rencana yang telah disusun serta penyebab apa saja yang menimbulkan penyimpangan kerja tersebut dapat didiskusikan dalam perusahaan dan dicari jalan keluarnya.

Anggaran memerlukan proses penyusunan. Proses penyusunan anggaran merupakan perpaduan antara proses akuntansi dan juga proses manajemen. Proses akuntansi berarti penyusunan anggaran merupakan proses mempelajari mekanisme, prosedur untuk merakit data dan membentuk anggaran, sedangkan proses manajemen berarti penyusunan anggaran merupakan proses penetapan peran dan sumber daya yang disediakan untuk memungkinkan manajer melaksanakan perannya dalam usaha pencapaian sasaran perusahaan.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Menurut Sofyan Syafri Harahap (2001:83) proses penyusunan anggaran dapat dilihat dari sudut pandang sebagai berikut :

a. ditinjau dari siapa yang membuatnya.

Ditinjau dari siapa yang membuatnya, maka penyusunan anggaran dapat dilakukan dengan cara :

1) otoriter atau top down

Dalam metode ini anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Bawahan tidak diminta keikutsertaannya dalam menyusun anggaran. Metode ini ada baiknya jika karyawan tidak mampu menyusun anggaran atau dianggap akan terlalu lama dan tidak tepat jika diserahkan kepada bawahan. Hal ini bisa terjadi dalam perusahaan yang karyawannya tidak memiliki keahlian cukup untuk menyusun anggaran.

2) demokrasi atau bottom up

Dalam metode ini anggaran disusun berdasarkan hasil keputusan karyawan. Anggaran disusun mulai dari bawahan sampai ke atasan. Bawahan diserahkan sepenuhnya menyusun anggaran yang akan dicapainya di masa yang akan datang. Metode ini tepat digunakan jika karyawan sudah memiliki kemampuan dalam menyusun anggaran dan tidak dikhawatirkan akan menimbulkan proses lama dan berlarut.

3) campuran atau top down dan bottom up

Metode ini adalah campuran dari kedua metode di atas. Disini perusahaan menyusun anggaran dengan memulainya dari atas dan kemudian selanjutnya dilengkapi dan dilanjutkan oleh karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

b. ditinjau dari segi mana memulai menyusun anggaran

Ditinjau dari segi mana memulai menyusun anggaran, proses penyusunan anggaran terdiri dari :

1) a priori

Dalam metode ini dalam menyusun budget dimulai dari penetapan angka laba yang diinginkan oleh perusahaan atau pemilik. Setelah laba ditetapkan maka semua pos yang berkaitan dengan upaya mencapai laba ini baru dihitung dan direncanakan kemudian.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

2) a posteriori

Dalam metode ini laba merupakan hasil akhir dari penetapan rencana kegiatan seperti penjualan atau produksi. Dalam hal ini misalnya didahului dengan menetapkan angka penjualan, pembelian, biaya dan lain sebagainya. Dari masing –masing bagian diberi kesempatan untuk menyampaikan anggarannya dan laba yang diharapkan dan setelah semua diperhitungkan maka akan dapat diketahui angka laba.

Keuntungan metode ini adalah : anggaran menjadi lebih akurat, karena semua bagian terlibat. Kerugian mungkin dalam prosesnya yang lebih lama dan mungkin tidak memenuhi keinginan pemilik. 3) pragmatis

Dalam metode ini anggaran ditetapkan berdasarkan pengalaman masa lalu. Penetapan anggaran ini dilakukan secara ilmiah berdasarkan standar yang dihitung secara ilmiah pula atau berdasarkan pengalaman–pengalaman tahun–tahun sebelumnya. Dalam kegiatan penjualan produk, penganggaran penjualan merupakan ujung tombak dalam memperoleh laba yang maksimal. Anggaran penjualan merupakan anggaran yang sangat penting dalam penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung utama dalam menyusun rencana anggaran komprehensip perusahaan. Sebab jika anggaran penjualan bersifat tidak realistis atau terlalu percaya diri maka sebagian besar rencana laba secara keseluruhan juga akan ikut tidak realistis. Selain itu, anggaran penjualan juga dapat dijadikan sebagai pedoman dan motivasi bagi setiap individu dalam perusahaan untuk berusaha mengerahkan seluruh sumber daya dan kemampuan yang dimiliki dalam mencapai tujuan perusahaan.

Tujuan utama dari anggaran penjualan adalah: a. mengurangi ketidakpastian dimasa depan,

b. memasukkan pertimbangan /keputusan manajemen dalam proses perencanaan,

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

d. untuk mempermudah pengendalian penjualan.

Suatu anggaran penjualan yang lengkap sebaiknya menunjukkan gambaran sebagai berikut :

a. penjualan dirinci menurut bulan, kwartalan, semester dan tahunan, b. penjualan dirinci menurut jenis-jenis produk,

c. penjualan dilakukan menurut daerah pemasaran.

Suatu anggaran dapat berfungsi dengan baik jika taksiran yang termuat cukup akurat, sehingga tidak berbeda dengan realisasinya. Untuk bisa melakukan penaksiran dengan baik dibutuhkan data, informasi dan pengalaman yang merupakan faktor yang harus dipertimbangkan dalam menyusun suatu anggaran. Faktor-faktor yang perlu diperhatikan dalam rangka penyusunan anggaran penjualan antara lain faktor internal dan faktor eksternal.

a. Faktor-faktor internal, yaitu data, informasi, dan pengalaman yang terdapat di dalam perusahaan. Faktor tersebut antara lain :

1. penjualan tahun-tahun yang lalu (kualitas, kuantitas, harga, waktu, tempat penjualan),

2. kebijaksanaan perusahaan yang berhubungan dengan masalah penjualan, misalnya: pemilihan saluran distribusi, media promosi, metode penetapan harga,

3. kapasitas produksi serta kemungkinan perluasan,

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

b. Faktor-faktor eksternal yaitu data, informasi dan pengalaman yang terdapat di luar perusahaan tetapi mempunyai pengaruh terhadap kehidupan perusahaan, antara lain :

1. keadaan perekonomian,

2. posisi dalam persaingan di pasar, 3. pertumbuhan penduduk,

4. penghasilan masyarakat,

5. elastisitas permintaan terhadap harga barang, 6. agama, adat-istiadat dan kebiasaan masyarakat,

7. kebijaksanaan pemerintah (bidang politik, ekonomi, social, budaya, keamanan).

Dalam proses penyusunan anggaran penjualan, langkah awal yang harus dilakukan sebelumnya adalah pembuatan ramalan-ramalan penjualan. Ramalan-ramalan penjualan atau perkiraan penjualan ini biasanya didasarkan dari analisis yang cermat tentang kondisi ekonomi pasar, kapasitas produksi, beban penjualan yang diusulkan dan prediksi unit penjualan. Dalam hal mengestimasi kuantitas penjualan dari produk, volume penjualan beberapa periode yang lalu dapat dipakai sebagai titik awal. Angka-angka tersebut kemudian direvisi untuk faktor-faktor yang diperkirakan akan mempengaruhi penjualan di masa mendatang.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

dan administrasi, dan lain-lain, atau dengan kata lain anggaran lain tidak dapat disusun sebelum anggaran penjualan disusun.

Pada umumnya setelah anggaran penjualan selesai disusun, maka akan diadakan review atau pemeriksaan ulang anggaran. Review ini akan dilakukan oleh komite anggaran. Sebagai dewan evaluasi, komite anggaran bertugas untuk menyesuaikan perbedaan-perbedaan yang terjadi, melakukan modifikasi antara anggaran penjualan yang disusun dengan perbedaan yang ada jika dianggap perlu, dan melakukan rekonsiliasi antara anggaran yang diajukan dengan perbedaan yang telah ditelaah. Pada tahapan akhir, komite anggaran akan menyusun ulang anggaran penjualan yang telah direkonsiliasi. Anggaran akhir ini, akan diserahkan kepada direktur utama atau dewan direksi untuk persetujuan.

5. Penilaian Kinerja Pusat Pendapatan

Penilaian kinerja dilakukan untuk menekan prilaku yang tidak semestinya dan untuk merangsang dan menegakkan prilaku yang tidak semestinya dirugikan melalui umpan balik hasil kinerja pada waktunya serta penghargaan. Menurut Rudianto (2006:293), “Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya.”

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

menguntungkan atau favorable variance dan selisih tidak menguntungkan atau unfavorable variance. Selisih antara anggaran dengan realisasinya dianalisis untuk

mengetahui penyebab timbulnya selisih tersebut. Selisih tersebut dapat dianalisis penyebabnya kedalam:

1. Selisih harga jual

Selisih harga jual menunjukkan dampak perubahan harga jual terhadap pendapatan pada volume penjualan sesungguhnya. Selisih harga jual ini dihitung dengan menggunakan rumus berikut:

Harga Harga jual Volume Selisih harga jual = jual - yang x penjualan

sesungguhnya dianggarkan sesungguhnya

2. Selisih volume penjualan.

Selisih volume penjualan menunjukkan dampak perubahan volume penjualan terhadap pendapatan, dengan anggapan tidak terjadi perubahan harga jual. Selisih volume penjualan ini dihitung dengan rumus:

Selisih Volume Volume Harga jual volume = penjualan - penjualan x yang

penjualan sesungguhnya dianggarkan dianggarkan

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Sebaliknya, prestasi manajer yang selisihnya tidak menguntungkan justru melakukan pekerjaan yang baik.

Penilaian kinerja ini juga dilakukan untuk menyediakan umpan balik bagi karyawan dengan memberikan penghargaan khusus (reward) terhadap hasil kerja yang baik, dan memberikan hukuman (punishment) bagi yang lalai. Penghargaan tersebut dapat berupa kenaikan gaji, pemberian bonus, insentif, atau fasilitas lainnya yang dapat memotivasi karyawan dalam meningkatkan kinerja mereka. Hukuman yang diberikan bagi karyawan yang lalai dapat berupa pemotongan gaji, mutasi, dan hal lainnya yang dapat membuat karyawan tidak kan mengulangi kesalahan yang sama.

6. Pelaporan Kinerja Pusat Pendapatan

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

dengan dasar bentuk dan format yang tetap dari waktu ke waktu serta disesuaikan dengan tingkat manajemen yang menerimanya.

Selisih yang terjadi antara anggaran dan realisasinya dilaporkan kepada manajemen melalui sistem pelaporan pertanggungjawaban atau sistem pelaporan kinerja. Menurut Supriyono (2001:124) sistem pelaporan yang baik memiliki karakteristik sebagai berikut :

a. laporan menyajikan selisih antara anggaran dan realisasinya, faktor-faktor penyebab selisih, dan manajer yang bertanggungjawab,

b. laporan mencakup ramalan tahunan,

c. laporan mencakup penjelasan mengenai penyebab selisih, tindakan koreksi atas selisih dan waktu yang dperlukan untuk melaksanakan tindakan koreksi secara efektif.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

B. Tinjauan Penelitian Terdahulu 1. Faradila Sari (2008)

Judul skripsi “Peranan Pusat Pendapatan Dalam Proses Pemberian Kredit Kepemilikan Rumah Pada PT. BTN (Persero) Cabang Medan”. Perumusan masalah dalam skripsi ini adalah: apakah struktur organisasi pada PT. BTN (Persero) Cabang Medan telah menunjukkan wewenang dan tanggung jawab dalam penerapan pusat pendapatan, dan apakah pusat pendapatan telah melaksanakan proses pemberian kredit sesuai dengan prosedur yang ada. Kesimpulan dari perumusan masalah diatas adalah bahwa PT. BTN Cabang Medan telah menunjukkan pendelegasian wewenang dan tanggung jawab yang mendukung penerapan pusat pertanggungjawaban dan pusat pendapatan telah melaksanakan proses pemberian kredit sesuai dengan prosedur yang ada dalam menilai kelayakan permohonan kredit pada PT. BTN (Persero) Cabang Medan .

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

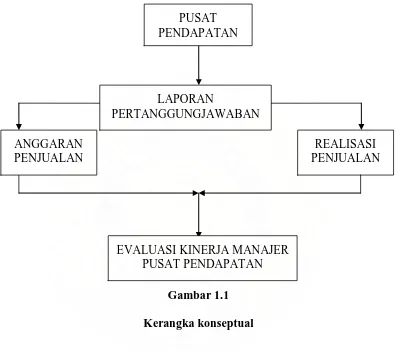

C. Kerangka Konseptual

[image:39.595.113.510.208.564.2]Sesuai dengan tinjauan teoritis diatas, maka kerangka konseptual dari penelitian ini adalah:

Gambar 1.1 Kerangka konseptual

Keterangan:

Pusat pertanggungjawaban dibagi menjadi empat yaitu pusat biaya, pusat pendapatan, pusat laba, dan pusat investasi. Dalam penelitian ini, penulis memfokuskan pada pusat pendapatan perusahaan. Manajer yang bertanggungjawab pada suatu pusat pendapatan diharuskan untuk membuat suatu laporan pertanggungjawaban yang berisi anggaran (target) penjualan serta

LAPORAN

PERTANGGUNGJAWABAN

REALISASI PENJUALAN ANGGARAN

PENJUALAN

PUSAT PENDAPATAN

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Dalam melakukan penelitian ini, penulis menggunakan metode deskriptif. Metode deskriptif yaitu mengumpulkan, menafsirkan data sesuai dengan kejadian yang sebenarnya.

B. Jenis Data

Jenis data yang diperlukan dalam penelitian ini adalah:

1. data primer, yaitu data yang langsung diperoleh dari perusahaan dengan menggunakan teknik wawancara dan pengamatan langsung.

2. data sekunder, yaitu data yang diperoleh dari dokumen perusahaan yang sudah diolah dan terdokumentasi di perusahaan yang terdiri dari: sejarah singkat perusahaan, struktur organisasi, laporan anggaran dan realisasi pendapatan.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data:

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

2. teknik wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung dengan pihak perusahaan, khususnya dengan bagian yang berhubungan dengan objek penelitian.

D. Metode Analisis Data Analisis dilakukan dengan:

1. metode deskriptif, yaitu dilakukan dengan mengumpulkan, menyusun, menginterpretasikan dan menganalisis data sehingga memberikan pemecahan terhadap masalah.

2. metode komparatif, yaitu metode yang membandingkan antara anggaran pendapatan dengan realisasinya, kemudian diambil kesimpulan.

E. Tempat dan Jadwal Penelitian

Penelitian untuk penulisan skripsi ini dilakukan pada PT. Yasa Mitra Perdana yang beralamat di J1. Sei Martebing No.12 Medan.

No Kegiatan Maret April Mei Juni Juli

1 Pengajuan Judul 2 Pengumpulan data 3 Penyelesaian Proposal 4 Seminar Proposal

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT Yasa Mitra Perdana Cabang Medan adalah perusahaan yang bergerak dalam pendistribusian sabun kesehatan dengan produk merk PT.Galenium Pharmasia Laboratories. Perusahaan ini didirikan tanggal 08 September 2003, bertempat di J1. Sei Martebing No.12 Medan. Perusahaan ini berkantor Pusat di Jakarta J1.Kebayoran Lama No.21 Jakarta Selatan.

Kegiatan usaha yang dilakukan oleh perusahaan adalah melakukan pendistribusian barang sesuai dengan permintaan pihak pelanggan. Barang yang didistribusikan diperoleh dari Jakarta dengan melakukan permintaan pesanan barang yang dilakukan oleh kantor cabang. Dan barang akan dikirim dari Jakarta., perusahaan cabang Medan akan memeriksa apakah barang yang diterima sesuai dengan pesanan atau tidak. Permintaan barang dilakukan sesuai dengan kondisi pasar ataupun keputusan pihak manajemen. Bila dilakukan program penjualan untuk meningkatkan omset penjualan biasanya akan dilakukan pesanan barang tambahan diluar pesanan barang yang rutin dilakukan. Barang yang diterima oleh pihak perusahaan akan langsung disalurkan kepada pelanggan tanpa melakukan perubahan kemasan.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

kota dikenal dengan istilah Star Outlet dan tersebar di Banda Aceh, Pematangsiantar, Kisaran, Rantauprapat dan Tebingtinggi. Perusahaan akan mengadakan perjanjian tertulis dengan star outlet sehubungan dengan plafond permintaan barang penjualan, jatuh tempo, dan sistem pembayaran piutang yang terjadi. Adapun barang-barang yang didistribusikan adalah sebagai berikut:

a. Sabun JF Sulfur b. Caladine Powder c. Belsoap

d. Soft U Derm e. Oilum Soap f. Solare. g. dll

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

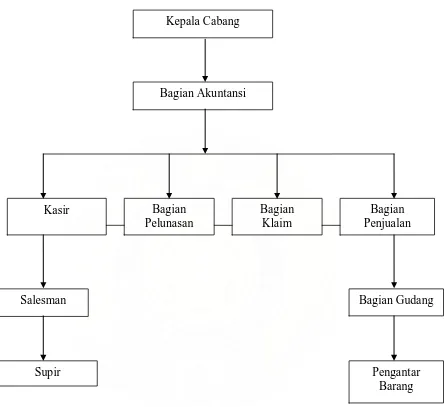

2. Struktur Organisasi Perusahaan

[image:45.595.97.543.153.560.2]

Gambar 4.1

Struktur Organisasi Perusahaan Sumber: PT. Yasa Mitra Perdana

Kepala Cabang

Bagian Akuntansi

Bagian Klaim Bagian

Pelunasan

Bagian Penjualan Kasir

Bagian Gudang Salesman

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Tugas dan wewenang kepala cabang:

a. mengurus dan mengelola dan mengawasi kegiatan perusahaan yang ada dicabang,

b. mempersiapkan rencana pokok atau strategi umum perusahaan berdasarkan keputusan operasional manajer,

c. membuat penyusunan anggaran, pembinaan kepercayaan, pelaporan kegiatan perusahaan sesuai dengan ketentuan yang ditetapkan operasional manajer. d. melaksanakan rencana umum pemasaran serta memantau dan mengevaluasi

pelaksanaan operasional, target, omzet, dan penetapan serta meneliti perkembangan dan pengembangan cabang,

e. mewakili kepentingan perusahaan di cabang baik yang ke dalam maupun keluar berdasarkan kewenangan dan operasional manajer.

Tugas dan wewenang bagian akuntansi:

a. mengurus anggaran kantor cabang dan mengatur penyediaan dana dan alokasi dana,

b. mengawasi keuangan kantor cabang dan mengawasi pelaksanaan kegiatan kasir, bagian pelunasan dan bagian klaim,

c. bertanggungjawab terhadap pemasukan dan pengeluaran uang kantor cabang, serta pembayaran hutang dagang ke kantor pusat,

d. memeriksa kebenaran dokumen dan kewajaran dokumen keuangan serta pembukuannya,

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

f. menghitung dan melaporkan PPN dan PPh 21 Karyawan.

Tugas dan wewenang bagian pelunasan:

a. melakukan pelunasan piutang berdasarkan keterangan dari uang yang diterima oleh kasir,

b. membuat daftar piutang yang belum tertagih beserta keterangannya, c. membuat daftar plafond kredit yang dapat diberikan kepada pelanggan.

Tugas dan wewenang bagian klaim:

a. mengajukan klaim ke kantor pusat berdasarkan keterangan dari bagian penagihan bila itu berkaitan dengan piutang,

b. mengajukan klaim penjulan ke kantor pusat berdasarkan rekapitulasi penjualan,

c. membuat perhitungan insentive untuk salesman.

Tugas dan wewenang bagian penjualan:

a. menerima surat pesanan barang dari salesman dan membuat faktur untuk pesanan barang tersebut,

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

c. mencatat pengeluaran dan penerimaan barang di kantor cabang,

d. mengadakan stock opname dengan bagian akuntansi dan bagian gudang sekali sebulan,

e. membuat laporan penjualan dan stock terkini setiap harinya, f. membuat laporan triwulan ke badan pemeriksaan obat-obatan, g. menyerahkan faktur asli kepada kasir untuk dilakukan penagihan.

Tugas dan wewenang dari kasir:

a. membuat daftar tagihan yang akan di bawa oleh salesman sesuai dengan faktur yang akan ditagih oleh salesman,

b. menghitung uang tunai maupun giro yang dibawa oleh salesman dan mengadakan cross check dengan faktur yang tidak dapat ditagih berdasarkan daftar tagihan salesman,

c. membukukan penerimaan uang tunai maupun giro dan membuat laporan kebagian pelunasan untuk pelunasan piutang,

d. menyetor uang tuni maupun giro ke bank,

e. meneliti dan mencatat pengeluaran dan penerimaan kas dan bank,

f. melakukan pembayaran untuk pengeluaran operasional kantor cabang dan mencatat pembukuannya,

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Tugas dan wewenang kepala gudang :

a. memonitoring gudang, dan membuat usulan pesanan barang ke kantor pusat kepada bagian penjualan,

b. menerima dan memeriksa barang masuk dari pengangkukan apakah sesuai dengan surat pesanan dan surat pengantar dari kantor pusat,

c. menyerahkan dokumen surat jalan asli ke bagian penjualan untuk diarsip dan di fax ke kantor pusat,

d. memonitoring barang di gudang untuk mengetahui batas waktu expired date dan bila mendekati waktu tersebut agar segera dikirim ke kantor pusat,

e. melakukan stock opname dengan bagian penjualan dan bagian keuangan, f. mengeluarkan barang dari gudang sesuai dengan faktur yang dicetak oleh

bagian penjualan dan mencatat pengeluaran barang digudang serta penerimaan barang dari kantor pusat ke dalam kartu stock.

Tugas dan wewenang pengantar barang :

a. mengantar barang sesuai dengan faktur penjualan yang diberikan oleh bagian gudang,

b. mengecek ulang barang yang akan diantar kepada pelanggan dan memastikan barang sesuai atau tidak dengan pesanan pelanggan,

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

3. Pusat Pertanggungjawaban Pada Perusahaan

Pusat pertanggungjawaban merupakan suatu unit organisasi yang dipimpin oleh seorang manajer yang bertanggung jawab. Untuk menciptakan suatu sistem pertanggungjawaban yang baik maka perlu adanya pemisahan secara tegas batas wewenang dan tanggung jawab dalam suatu organisasi. Untuk itu diperlukan pengidentifikasian tiap-tiap unit organisasi atau unit kerja sebagai suatu pusat pertanggungjawaban tertentu sesuai dengan sifat dan sasaran kegiatan yang sudah ditetapkan oleh perusahaan, yaitu :

1. Yang menjadi pusat biaya adalah setiap kantor cabang 2. Yang menjadi pusat pendapatan adalah bagian penjualan.

3. Yang menjadi pusat laba adalah kantor cabang utama, karena merupakan tempat terjadinya biaya dan pendapatan.

4. Yang menjadi pusat investasi adalah kantor pusat.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

4. Penyusunan Anggaran Penjualan Pusat Pendapatan Perusahaan Untuk dapat memudahkan pengawasan terhadap tercapai atau tidaknya tujuan perusahaan, diperlukan suatu perencanaan yang dinyatakan dalam suatu anggaran. Anggaran merupakan rencana kegiatan operasional perusahaan yang dinyatakan secara kuantitatif dalam satuan moneter dan disusun berdasarkan program kerja yang telah ditetapkan untuk jangka waktu tertentu. Dengan menggunakan anggaran, perusahaan dapat melakukan suatu penilaian kinerja atau prestasi dari tiap pimpinan pusat pertanggungjawaban dimana anggaran merupakan dasar bagi perusahaan untuk menilai kinerja para manajer. PT. Yasa Mitra Perdana menyusun anggaran penjualan setahun sekali. Dalam menyusun anggaran penjualan untuk tahun berikutnya pada PT. Yasa Mitra Perdana biasanya dengan cara memperhatikan realisasi penjualan pada tahun yang lalu.

Anggaran penjualan disusun dengan mengunakan metode bottom up dimana anggaran penjualan disusun oleh kepala cabang bersama-sama dengan kepala operasional. PT. Yasa Mitra Perdana biasanya mengadakan pertemuan antar seluruh kepala kantor cabang di Indonesia tiap tahunnya dikantor pusat, salah satu kegiatannya adalah penyampaian anggaran penjualan untuk kemudian meminta persetujuan, setelah disetujui baru anggaran penjualan tersebut dapat disahkan.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

akan datang bila diperlukan. Seperti yang telah dikemukakan sebelum anggaran penjualan disusun, terlebih dahulu dibuat ramalan penjualan. PT. Yasa Mitra Perdana membuat ramalan penjualan tahun yang akan datang dengan cara membandingkan anggaran penjualan tahun lalu dengan anggaran tahun berjalan. Anggaran penjualan untuk tahun yang akan datang biasanya 10 – 20 % dari anggaran tahun berjalan atau tergantung pada situasi pasar.

5. Penilaian Kinerja Manajer Pusat Pendapatan

Secara teoritis, pengukuran prestasi pusat pertanggungjawaban pada dasarnya dilakukan untuk mengetahui efektivitas dan efisiensi suatu pusat pertanggungjawaban. Efisiensi biasanya dilakukan dengan cara membandingkan suatu ukuran tertentu, misalnya membandingkan suatu pusat pertanggungjawaban dengan pusat pertanggungjawaban lainnya, membandingkan prestasi sesungguhnya dengan yang dianggarkan ataupun membandingkan kinerja pusat pertanggungjawaban masa sekarang dengan kinerja di masa lalu. Efektivitas biasanya berhubungan dengan output yang dihasilkan suatu pusat pertanggungjawaban tidak dapat memberikan kontribusi yang memadai dalam pencapaian tujuan perusahaan, maka pusat pertanggungjawaban tersebut dapat dikatakan tidak efektif.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

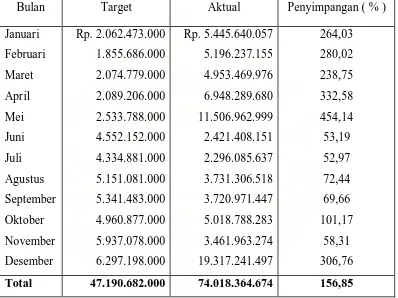

[image:54.595.114.512.266.564.2]Berikut ini disajikan daftar target dan realisasi penjualan tahun 2008 pada PT. Yasa Mitra Perdana Cabang Medan.

Tabel 4.1 : Daftar target dan realisasi penjualan

PT. Yasa Mitra Perdana Periode tahun 2008

Bulan Target Aktual Penyimpangan ( % )

Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember Rp. 2.062.473.000 1.855.686.000 2.074.779.000 2.089.206.000 2.533.788.000 4.552.152.000 4.334.881.000 5.151.081.000 5.341.483.000 4.960.877.000 5.937.078.000 6.297.198.000 Rp. 5.445.640.057 5.196.237.155 4.953.469.976 6.948.289.680 11.506.962.999 2.421.408.151 2.296.085.637 3.731.306.518 3.720.971.447 5.018.788.283 3.461.963.274 19.317.241.497 264,03 280,02 238,75 332,58 454,14 53,19 52,97 72,44 69,66 101,17 58,31 306,76 Total 47.190.682.000 74.018.364.674 156,85

B. Analisis Hasil Penelitian

1. Struktur Organisasi Perusahaan

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

jelas pemisahan garis wewenang dan tanggung jawab, maka masing-masing pusat pertanggungjawaban akan mudah untuk dinilai prestasi kerjanya.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

2. Penilaian Kinerja Manajer Pusat Pendapatan

Berdasarkan hasil perbandingan daftar target dan realisasi anggaran penjualan 2008, dapat dilihat adanya selisih untung ( favorable varians ) dan selisih rugi (unfavorable varians ), yaitu sebagai berikut:

a. penjualan dari bulan Januari – Mei mengalami peningkatan yang sangat signifikan dari target yang dianggarkan. Selisih untung yang terbesar yang didapat perusahaan terjadi pada bulan Mei dengan realisasi penjualan sebesar Rp. 11.506.962.999 atau 454,14 % dari anggaran yang ditetapkan ( Rp. 2.533.788.000 ), sedangkan selisih rugi terbesar terjadi pada bulan Juli dengan realisasi penjualan sebesar Rp. 2.296.085.637 atau hanya 52,97 % dari anggaran penjualan yang ditetapkan ( Rp. 4.334.881.000 ).

b. dari data diatas dapat dilihat bahwa pusat pendapatan PT. Yasa mitra Perdana tidak dapat mencapai target lima kali dalam satu tahun yaitu dari bulan Juni – September dan pada bulan November. Tidak tercapainya target pendapatan selama empat bulan berturut-turut mungkin disebabkan karena manajer tidak melakukan analisis terhadap penyebab terjadinya selisih tersebut.sehingga tidak dapat diambil tindakan-tindakan perbaikan yang memadai.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

Dari hasil diatas, dapat dilihat bahwa kinerja manajer pusat pendapatan baik. Secara kumulatif, dapat dilihat bahwa pusat penjualan dapat melebihi target yang dianggarkan pada tahun 2008. Sebagai tindak lanjut dari penilaian kinerja diatas, perusahaan menetapkan suatu kebijakan pemberian reward maupun punishment. Kebijakan ini dilakukan dengan tujuan untuk memacu kinerja setiap

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan.

Dari hasil penelitian yang dilakukan oleh penulis, maka dapat diambil kesimpulan sebagai berikut:

1. proses penyusunan anggaran pada PT. Yasa Mitra Perdana Medan menggunakan metode bottom up, dimana anggaran penjualan disusun oleh kepala cabang bersama-sama dengan kepala operasional. PT. Yasa Mitra Perdana biasanya mengadakan pertemuan antar seluruh kepala kantor cabang di Indonesia tiap tahunnya di kantor pusat, salah satu kegiatannya adalah penyampaian anggaran penjualan untuk diminta persetujuan dan pengesahannya oleh kepala operasional.

2. PT. Yasa Mitra Perdana Medan menggunakan anggaran penjualan sebagai alat penilaian kinerja pusat pendapatan dengan cara membandingkan anggaran penjulan dengan realisasinya selama satu periode dan berdasarkan hasil perbandingan tersebut dapat diketahui besarnya penyimpangan, namun tidak ada analisis lebih lanjut mengenai penyimpangan tersebut sehingga tidak dapat diketahui penyebab terjadinya penyimpangan itu.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

4. penerapan akuntansi pertanggungjawaban dalam menilai kinerja pusat pendapatan telah berjalan secara efektif dan efisien. Hal ini dapat dilihat dari: a. adanya pelaporan hasil kegiatan departemen oleh manajer pusat

pendapatan kepada atasan atau kepala bagian operasional di kantor pusat. b. perusahaan menetapkan sistem reward dan punishment bagi manajer pusat

pendapatan terhadap kemampuannya mencapai target penjualan.

c. berdasarkan anggaran dan realisasi penjualan PT. Yasa Mitra Perdana Medan, secara kumulatif kinerja manajer pusat pendapatan dikatakan baik karena hal ini dapat terlihat dari peningkatan realisasi penjualan yaitu sebesar Rp. 74.018.364.676 jika dibandingkan dengan target penjualan sebesar Rp. 47.190.682.000. Perusahaan tidak menetapkan batasan yang signifikan dalam menilai selisih anggaran dan realisasinya, sehingga jika realisasi penjualan lebih besar dari anggaran maka selisihnya merupakan selisih yang menguntungkan dan kinerja manajer penjualan dianggap baik, begitu juga sebaliknya jika realisasi penjualan lebih kecil dari yang dianggarkan maka selisihnya merupakan selisih yang tidak menguntungkan dan kinerja manajer dianggap buruk.

B. Saran

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

ukur kinerja pusat pendapatan. Masukan ini diharapkan dapat berguna bagi perusahaan dalam menerapkan akuntansi pertanggungjawaban:

1. dalam hal pembagian tugas dan wewenang, sebaiknya satu orang hanya memegang satu jabatan saja, agar pekerjaan dapat dikerjakan dengan lebih maksimal dan efisien.

2. PT. Yasa Mitra Perdana sebaiknya menerapkan sistem punishment yang lebih tegas terhadap manajer pusat pertanggungjawaban pendapatan, ini sangat penting karena penerapan punishment yang lebih tegas akan mendorong manajer bekerja lebih baik

3. sebaiknya perusahaan menetapkan batas yang dianggap material atau signifikan dalam menilai selisih antara anggaran dan realisasi, sehingga penggunaan anggaran penjualan sebagai alat penilaian kinerja akan dapat berfungsi lebih baik.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.

DAFTAR PUSTAKA

Ahyari, Agus, 2002. Anggaran Perusahaan: Pendekatan Kuantitatif, Edisi Pertama, Cetakan Keempat, BPFE, Yogyakarta.

Anthony, Robert N., dan V. Govindarajan, 2005. Sistem Pengendalian Manajemen, Buku Satu, Edisi Sebelas, Salemba Empat, Jakarta.

Garrison, Ray. H., 2000. Alih Bahasa A. Totok Budisantoso,. Akuntansi Manajerial, PT Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2001. Budgeting Penganggaran: Perencanaan Lengkap Untuk Membantu Manajemen. Edisi Pertama, Cetakan Kedua, Penerbit PT Indah Karya (Persero) Raja Grafindo Persada, Jakarta.

Hansen, Don R., dan M. M. Mowen, 2004. Akuntansi Manajemen, Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripisi, Medan.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Mulyadi, 2001. Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, Edisi Tiga, Salemba Empat, Jakarta.

Rudianto, 2006. Akuntansi Manajemen: Informasi Untuk Pengambilan Keputusan Manajemen, PT. Grasindo, Jakarta.

Sari, Faradila, 2008. Peranan Pusat Pendapatan Dalam Proses Pemberian Kredit Kepemilikan Rumah Pada PT. BTN (Persero) Cabang Medan.

Siagian, Sinuraya M, 2007. Tinjauan Proses Penyusunan Laporan Pertanggungjawaban Keuangan Pada Dinas Pekerjaan Umum Medan.

Sugiri, Slamet, dan Sulastiningsih, 2004. Akuntansi Manajemen: Sebuah Pengantar, Edisi Tiga, UPP Akademi Manajemen Perusahaan YKPN, Yogyakarta.

Sunarto, 2002. Akuntansi Manajemen, BPFE-UST, Yogyakarta.

Jihan Azizah Zein : Peranan Akuntansi Pertanggungjawaban Dalam Penilaian Kinerja Pusat Pendapatan Pada PT. Yasa Mitra Perdana Medan, 2010.