THE FACTORS THAT INFLUENCE THE MUZAKKI CONSISTENCY TO PAY MAAL ZAKAT IN INSTITUTE AMIL ZAKAT

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Progam Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh: SUSMENI 20130420167

FAKULTAS EKONOMI DAN BISNIS

ZAKAT IN INSTITUTE AMIL ZAKAT

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Progam Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh: SUSMENI 20130420167

FAKULTAS EKONOMI DAN BISNIS

Dengan ini saya,

Nama : Susmeni

NIM : 20130420167

Menyatakan bahwa skripsi ini dengan judul “FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KONSISTENSI MUZAKKI UNTUK MEMBAYAR ZAKAT MAAL DI LEMBAGA AMIL ZAKATˮ tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan pada suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang tertulit diacu dalam naskah ini dan disebut dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 03 Februari 2017

“wa man jaahada fa-innamaa yujaahidu linafsihi.”

“Barang siapa bersungguh sungguh, sesungguhnya kesungguhannya itu adalah untuk dirinya

sendiri.” (QS Al-‘Ankabut : 6)

“Lakukan hal sekecil apapun dengan sebaik-baiknya karena hal yang besar berawal dari yang kecil”

Karya sederhana ini saya persembahkan untuk :

Bapak Dulah Asmudi dan Ibu Jariyah

tercinta,

Keluarga besar penulis,

serta

Almamaterku, Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis

HALAMAN PENGESAHAN ... iii

1. Pengaruh Religiusitas Terhadap Konsistensi Muzakki ...26

2. Pengaruh Kepercayaan Terhadap Konsistensi Muzakki ...26

3. Pengaruh Publikasi Terhadap Konsistensi Muzakki ...27

4. Pengaruh Pengetahuan Terhadap Konsistensi Muzakki ...27

5. Pengaruh Pendapatan Terhadap Konsistensi Muzakki ...28

6. Pengaruh Peran Ulama Terhadap Konsistensi Muzakki ...29

7. Pengaruh Peran Pemerintah Terhadap Konsistensi Muzakki ...29

D. Metode Pengumpulan Data ...32

E. Definisi Operasional Variabel Penelitian ...33

1. Variabel Dependen ...33

2. Variabel Independen ...33

F. Uji Kualitas Instrumen dan Data ...37

1. Uji Validitas dan Reliabilitas ...37

2. Analisis Statistik Deskriptif ...38

3. Uji Asumsi Klasik ...38

a. Uji Multikolinieritas ...38

b. Uji Heteroskedastisitas ...38

c. Uji Normalitas ...39

4. Uji Hipotesis dan Analisis Data ...39

a. Uji nilai t ...40

b. Uji Koefisien determinasi ...41

BAB 1V HASIL DAN PEMBAHASAN ...41

A. Gambaran Umum Obyek / Subyek Penelitian ...41

B. Uji Kualitas Instrumen dan Data ...49

1. Uji Validitas ...49

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ...73

A. Simpulan ...73

B. Saran ...74

C. Keterbatasan Penelitian ...74 DAFTAR PUSTAKA

Tabel 4.3 Karakteristik Responden Berdasarkan Usia ...44

Tabel 4.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir ...45

Tabel 4. 5 Karakteristik Responden Berdasarkan Pekerjaan ...46

Tabel 4.6 Karakteristik Responden Berdasarkan Pendapatan ...46

Tabel 4.7 Karakteristik Responden Berdasarkan LAZ ...47

Tabel 4.8 Statistik Deskriptif ...49

Tabel 4.9 Hasil Uji Validitas Variabel Religiusitas ...50

Tabel 4.10 Hasil Uji Validitas Variabel Kepercayaan ...50

Tabel 4.11 Hasil Uji Validitas Variabel Publikasi ...51

Tabel 4.12 Hasil Uji Validitas Variabel Pengetahuan ...51

Tabel 4.13 Hasil Uji Validitas Variabel Pendapatan ...52

Tabel 4.14 Hasil Uji Validitas Variabel Peran Ulama ...52

Tabel 4.15 Hasil Uji Validitas Variabel Peran Pemerintah ...53

Tabel 4.16 Hasil Uji Validitas Variabel Akuntabilitas Keuangan ...54

Tabel 4.17 Hasil Uji Validitas Variabel Konsistensi ...54

Tabel 4.18 Hasil Uji Reliabilitas ...55

Tabel 4.19 Hasil Uji Multikolinieritas ...56

Tabel 4.20 Hasil Uji Heteroskedastisitas ...57

Tabel 4.21 Hasil Uji Normalitas ...58

Tabel 4.22 Hasil Uji Hipotesis ...59

kemudahan, karunia dan rahmat dalam penulisan skripsi dengan judul “Faktor-Faktor yang

Berpengaruh terhadap Konsistensi Muzakki untuk Membayar zakat maal di Lembaga Amil Zakat”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi lembaga dalam meningkatkan kinerja dan memberikan ide pengembangan bagi peneliti selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak banyaknya kepada:

1. Kedua orang tua dan keluarga yang telah banyak memberikan dukungan moral dan materil serta doa restunya

2. Bapak Dr. Nano Prawoto S.E.,M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan, dan kemudahan selama penulis menyelesaikan studi.

3. Ibu Dr. Ietje Nazaruddin S.E.,M.Si. selaku Kepala Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

4. Bapak Emile Satia Darma, S.E.,M.Si.,Ak.,CA selaku Dosen Pembimbing Skripsi yang dengan penuh kesabaran dan kasih sayang telah memberikan masukan dan bimbingan selama proses penyelesaian karya tulis ini.

7. Fri Hamzah yang terkasih. Terimakasih sudah menjadi sahabat, teman, dan kakak yang selalu menyemangatiku dan membantu setiap langkahku.

8. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Penulis menyadari masih banyak kekurangan dalam skripsi ini. Sekalipun penulis telah berusaha dengan segala kemampuan yang ada sehingga skripsi ini dapat tersusun. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 01 Februari 2017

viii

Subjects in the study is the general public in Yogyakarta. In this study sample of 61 respondents were selected by purposive sampling method. The analysis tool used is regression using SPSS.

Based on the analysis that has been done shows that religiosity, publications, knowledge, and the role of the theologian do not affect the consistency muzaki to pay zakat maal while the trust, the income, the role of government and financial accountability affect the consistency muzaki to pay zakat maal in Amil Zakat.

ix

maal di Lembaga Amil Zakat. Subyek dalam penelitian adalah masyarakat umum yang ada di Yogyakarta. Dalam penelitian ini sampel berjumlah 61 responden yang dipilih dengan metode purposive sampling. Alat analisis yang digunakan adalah regresi dengan menggunakan SPSS.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa religiusitas, publikasi, pengetahuan, dan peran ulama tidak berpengaruh terhadap konsistensi muzakki untuk membayar zakat maal sedangkan kepercayaan, pendapatan, peran pemerintah dan akuntabilitas keuangan berpengaruh terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

1

BAB 1

PENDAHULUAN

A. Latar Belakang Penelitian

Zakat menurut terminologi merupakan sejumlah harta tertentu yang diwajibkan oleh Allah SWT untuk diberikan kepada mustahik yang telah disebutkan di dalam Al Qur’an. Kewajiban untuk membayar zakat juga disebutkan dalam sabda Rasulullah SAW yang artinya: Dari „Abdullah r.a., katanya Rasulullah bersabda: “Islam dibina atas lima perkara: Pengakuan

(Syahadat) bahwa tidak ada Tuhan selain Allah, dan Muhammad hamba-Nya

dan Rasul-Nya; Mendirikan Shalat; Membayar zakat; Puasa Ramadhan; Haji.”(HR. Muslim).

Zakat telah menempati posisi ketiga dalam rukun Islam. Ibadah zakat seringkali disebutkan di dalam Al Qur’an untuk menunjukkan pentingnya melaksanakan rukun Islam ketiga tersebut. Allah SWT menyebutkan zakat selalu berdampingan dengan ibadah shalat, walaupun dalam bayangan masyarakat pada umumnya ibadah yang menempati posisi ketiga adalah puasa. Salah satu firman Allah tentang perintah zakat terdapat dalam Al Qur’an surat Al Baqarah ayat 110 yang Artinya: “Dan dirikanlah shalat dan tunaikanlah zakat. Dan kebaikan apa saja yang kamu usahakan bagi dirimu,

tentu kamu akan mendapat pahala nya pada sisi Allah. Sesungguhnya Allah

Menunaikan ibadah zakat merupakan kewajiban bagi umat Islam yang mampu yaitu memberikan harta yang dimiliki untuk diberikan kepada umat yang kurang mampu. Secara syari di dalam harta yang kita miliki terdapat hak orang yang tidak mampu. Untuk itu, Allah Swt memberi perintah untuk melakukan kewajiban zakat dengan tujuan meningkatkan keharmonisan hubungan antara orang mampu dengan orang yang tidak mampu. Syam dan Dewi (2008) berpendapat bahwa melakukan kewajiban zakat akan menimbulkan rasa saling melindungi, membutuhkan, menunjang, serta mewujudkan rasa kasih sayang di antara mereka.

Zakat terdiri dari dua jenis yaitu zakat fitrah dan zakat maal. Zakat fitrah merupakan zakat yang wajib dibayarkan setiap umat muslim tanpa kecuali yang dibayarkan sebelum pelaksanaan shalat idul fitri sedangkan zakat maal adalah zakat harta yang dapat dibayarkan tanpa terikat waktu tertentu. Jadi apabila semua lapisan masyarakat yang telah memiliki harta melampaui nisab menyadari akan pentingnya dan wajibnya membayar zakat maka dana zakat yang terkumpul dapat tersalurkan kepada masyarakat yang tidak mampu atau kekurangan sehingga zakat menjadi salah satu cara untuk meningkatkan perekonomian masyarakat.

seharusnya sebuah lembaga telah mempunyai daftar mustahik yang tepat untuk menerima dana zakat yang telah terhimpun.

Pengelolaan zakat diatur dalam Undang undang nomor 38 tahun 1999 yang telah diperbarui dalam Undang undang nomor 23 tahun 2011. Lembaga Pengelola Zakat di Indonesia adalah Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ). Melalui Lembaga tersebut, masyarakat dapat membayarkan zakatnya untuk dikelola dengan tujuan membantu masyarakat yang kurang mampu. Hal ini juga sejalan dengan Undang-undang 1945 Pasal 34 Ayat 1 yang menyebutkan bahwa: Fakir miskin dan anak terlantar dipelihara oleh Negara. Jika masyarakat mempercayakan BAZ ataupun LAZ dalam mengelola dana zakatnya maka masyarakat telah ikut serta membantu peran pemerintah untuk memelihara fakir miskin dan anak terlantar yang menjadi tanggung jawabnya.

Lembaga Amil Zakat (LAZ) merupakan salah satu Lembaga Keuangan Syariah (LKS) yang bertugas untuk menghimpun dana zakat dari masyarakat kemudian didistribusikan kepada mustahik yang berhak menerimanya namun tidak berorientasi pada keuntungan, dengan kata lain LAZ merupakan Lembaga Keuangan Syari’ah non profit. Dengan demikian, peneliti tertarik untuk melakukan penelitian yang berkaitan dengan Lembaga Keuangan Syariah non profit berupa Lembaga Amil Zakat.

yang dapat dipengaruhi oleh Religiusitas, Kepercayaan, Publikasi, Pengetahuan, Pendapatan, Peran Pemerintah, Peran Ulama, dan Akuntabilitas Keuangan.

Religiusitas berhubungan dengan tingkah laku atau sikap yang dihubungkan dengan ajaran agama. Menurut Swari (2014) Religiusitas berpengaruh terhadap konsistensi masyarakat untuk membayar zakat sedangkan menurut Priaji (2012) menyatakan bahwa religiusitas tidak berpengaruh signifikan terhadap intensi nasabah untuk menabung di bank syariah.

Kepercayaan berkaitan dengan rasa percaya masyarakat terhadap Lembaga Amil Zakat untuk menerima, mengelola, dan mendistribusikan zakat maal yang dibayarkan. Ellena (2011) dalam penelitiannya, menunjukkan bahwa kepercayaan berpengaruh terhadap loyalitas nasabah, sedangkan Jamil (2010) menyatakan bahwa masih kurangnya kepercayaan muzakki (PNS) atau instansi untuk membayar zakat melalui BAZDA.

Pengetahuan berhubungan dengan kemampuan seseorang dalam mengetahui suatu hal. Fahluzy dan Linda (2014) dalam penelitiannya menunjukkan bahwa pengetahuan berpengaruh terhadap kepatuhan membayar pajak sedangkan berdasarkan penelitian dalam Rahayu (2015) pengetahuan tidak berpengaruh terhadap motivasi muzakki membayar zakat.

Pendapatan berkaitan dengan penghasilan yang diterima atau diperoleh seseorang atas barang, jasa, atau kegiatan yang telah dilakukan atau diberikan. Mus’ab (2011) juga menunjukkan hasil bahwa pendapatan berpengaruh terhadap minat muzakki untuk membayar zakat sedangkan Priaji (2012) menyatakan bahwa pendapatan tidak berpengaruh terhadap intensi nasabah menabung di bank syariah.

Peran ulama dan peran pemerintah berkaitan dengan sikap atau tindakan yang diberikan Ulama dan Pemerintah untuk mempengaruhi minat dan konsistensi muzakki untuk membayar zakat. Wikaningtyas dan Sulastiningsih (2015) menunjukkan hasil bahwa peran ulama dan peran pemerintah berpengaruh secara positif terhadap motivasi muzakki untuk berzakat sedangkan Swari (2014) dalam hasil penelitiannya menunjukkan bahwa peran pemerintah tidak berpengaruh signifikan terhadap konsistensi muzakki untuk membayar zakat dan peran ulama berpengaruh negatif terhadap konsistensi muzakki untuk membayar zakat.

ini masyarakat dan pemegang saham mempunyai kesempatan untuk mengetahui siapa dan bagaimana suatu keputusan telah dibuat dengan alasan yang mendasar. Pada kondisi yang sama prinsip transparasi akan merujuk pada seseorang terhadap masyarakat untuk meberikan kemudahan dalam mengakses informasi. Masyarakat harus mengetahui sejumlah hal, antara lain: piagam organisasi, dan mekanisme kontrol internal dan eksternal. Audit eksternal harus dilakukan untuk mendorong transparansi organisasi-organisasi pengelola zakat, sesuatu yang sampai ini belum dilaksanakan. Dengan demikian, akuntabilitas organisasi-organisasi modern menjadi jelas Herlina dalam Muhammad (2006).

Motivasi untuk melakukan penelitian ini adalah adanya penelitian sebelumnya yang menunjukan hasil hasil tidak konsisten. Selain itu, penelitian terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat masih jarang dilakukan. Penelitian ini merupakan kompilasi dari artikel dengan judul faktor faktor yang mempengaruhi konsistensi muzakki dalam membayar zakat maal (studi kasus pada muzakki di BAZDA Wonogiri) yang dilakukan oleh Swari (2014), faktor faktor yang berpengaruh terhadap minat untuk menjadi donatur di Lembaga Amil Zakat (Rahmadianti, 2014), serta penelitian yang dilakukan oleh Boy dan Hotniar (2009) dengan judul analisis pengaruh akuntabilitas dan transparasi pengelolaan Anggaran Pendapatan dan Belanja Sekolah terhadap partisipasi orang tua murid.

Pendapatan, Kepercayaan, Peran Ulama, Peran Pemerintah, Publikasi dan Akuntabilitas Keuangan terhadap konsistensi untuk membayar zakat maal di Lembaga Amil Zakat dengan mengambil judul “FAKTOR FAKTOR YANG BERPENGARUH TERHADAP KONSISTENSI MUZAKKI UNTUK MEMBAYAR ZAKAT MAAL DI LEMBAGA AMIL ZAKAT”

B. Rumusan Masalah Penelitian

Berdasarkan paparan latar belakang penelitian di atas, maka rumusan masalah penelitian adalah sebagai berikut:

1. Apakah religiusitas berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat?

2. Apakah pengetahuan berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat?

3. Apakah pendapatan berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat?

4. Apakah kepercayaan berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat?

5. Apakah peran ulama berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat?

6. Apakah peran pemerintah berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat? 7. Apakah publikasi berpengaruh positif signifikan terhadap konsistensi

8. Apakah akuntabilitas keuangan berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat?

C. Tujuan Penelitian

1. Untuk menguji dan menjelaskan pengaruh religiusitas terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

2. Untuk menguji dan menjelaskan pengaruh pengetahuan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. 3. Untuk menguji dan menjelaskan pengaruh pendapatan terhadap

konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. 4. Untuk menguji dan menjelaskan pengaruh kepercayaan terhadap

konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. 5. Untuk menguji dan menjelaskan pengaruh peran ulama terhadap

konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. 6. Untuk menguji dan menjelaskan pengaruh peran pemerintah terhadap

konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. 7. Untuk menguji dan menjelaskan pengaruh publikasi terhadap konsistensi

muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Secara Teori

a) Penelitian ini diharapkan dapat menjadi sumbangan pemikiran bagi Lembaga Amil Zakat dalam upaya memajukan pengelolaan zakat. b) Memberikan informasi tentang faktor faktor yang berpengaruh

terhadap konsistensi muzakki untuk membayar zakat sehingga Lembaga Amil Zakat terus meningkatkan kinerjanya.

c) Bagi peneliti selanjutnya, penelitian ini dapat dijadikan sebagai sumber informasi maupun wawasan keilmuwan untuk menunjang kegiatan akademis.

2. Secara Praktis

a) Bagi Lembaga Amil Zakat

Penelitian ini dapat digunakan sebagai bahan dalam upaya memajukan pengelolaan zakat.

b) Bagi Masyarakat

Mengembangkan ilmu secara praktis untuk ikut meningkatkan kesejahteraan masyarakat.

c) Bagi Peneliti

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. QS. Al-Baqarah: 110

“Dan dirikanlah shalat dan tunaikanlah zakat. Dan kebaikan apa saja yang kamu usahakan bagi dirimu, tentu kamu akan mendapat pahala nya

pada sisi Allah. Sesungguhnya Alah Maha Melihat apa-apa yang kamu kerjakan”

2.

QS. Al-Baqarah: 277“Sesungguhnya orang-orang yang beriman, mengerjakan amal saleh,

mendirikan shalat dan menunaikan zakat, mereka mendapat pahala di sisi

3. QS. At-taubah: 71

“Dan orang-orang yang beriman, lelaki dan perempuan, sebahagian

mereka (adalah) menjadi penolong bagi sebahagian yang lain. Mereka

menyuruh (mengerjakan) yang ma'ruf, mencegah dari yang munkar,

mendirikan shalat, menunaikan zakat dan mereka taat pada Allah dan

Rasul-Nya. Mereka itu akan diberi rahmat oleh Allah; sesungguhnya

Allah Maha Perkasa lagi Maha Bijaksana.”

4. Zakat

Zakat adalah salah satu pilar penting dalam ajaran Islam. Ditinjau dari segi bahasa, kata zakat mempunyai arti suci, tumbuh, bertambah, dan berkah. Dengan demikian zakat yang dikeluarkan dapat mensucikan diri seseorang dan hartanya, menumbuhkan harta, menambahkan pahala, dan membawa keberkahan.

Harta yang wajib dizakati meliputi: 1) Zakat binatang ternak

2) Zakat uang, emas, dan perak 3) Zakat perdagangan

4) Zakat pertanian

5) Zakat madu dan produksi hewani 6) Zakat barang tambang dan hasil laut 7) Zakat investasi

8) Zakat profesi dan pencarian 9) Zakat saham dan obligasi 10)Zakat dan pajak

Terdapat lima (5) syarat wajib zakat (Muzakki) yaitu : 1) Beragama Islam

2) Merdeka

3) Harta yang dimiliki telah mencapai nisab dan mempunyai nilai lebih dari nisab

4) Kepemilikkan penuh.

5) Telah melewati haul (satu tahun), kecuali zakat pada tanaman.

Dalam Al Qur’an Surah At-Taubah ayat 60 tertulis delapan golongan penerima zakat yaitu:

1) Fakir, yaitu golongan orang yang tidak memiliki pekerjaan dan harta sama sekali sehingga sulit untuk memnuhi kebutuhannya.

2) Miskin, yaitu golongan orang yang telah memiliki harta sekadarnya dan pekerjaan tertentu tetapi hasilnya tidak selalu cukup untuk memenuhi kebutuhan sehari harinya.

3) Amil, yaitu golongan orang yang mempunyai tugas dan tanggung jawab dalam urusan zakat.

4) Muallaf, yaitu golongan orang yang telah masuk ke agama Islam. 5) Hamba Sahaya, yaitu golongan orang termasuk budak yang diberi

kesempatan oleh tuannya untuk membebaskan diri sehingga mendapatkan status manusia yang merdeka dengan cara memberikan sejumlah harta tertentu.

6) Gharim, yaitu golongan orang yang mempunyai banyak hutang dalam kehidupannya dan sulit untuk melunasinya.

7) Fii sabilillah, yaitu golongan orang yang berjuang untuk menyampaikan segala sesuatu dengan tujuan mencapai ridha Allah Swt.

Adapun hikmah dari zakat menurut Purwanto (2009) adalah sebagai berikut:

1) Sebagai perwujudan iman kepada Allah Swt, mensyukuri nikmatNya, menumbuhkan akhlak mulia dengan memiliki rasa kemanusiaan yang tinggi, menghilangkan sifat kikir dan rakus, menumbuhkan ketenangan hidup, sekaligus mengembangkan harta yang dimiliki.

2) Menolong, membantu dan membina kaum dhuafa maupun mustahik lainnya kearah kehidupan yang lebih baik dan lebih sejahtera.

3) Memberantas iri, benci dan dengki dari diri orang orang disekitarnya yang memiliki kehidupan cukup.

4) Dapat mensucikan diri dari dosa, memurnikan jiwa, menumbuhkan akhlak mulia, murah hati, peka terhadap rasa kemanusian dan mengikis sifat kikir serta serakah.

5) Menunjang terwujudnya sistem kemasyarakatan Islam yang berdiri atas prinsip-prinsip: Ummatan Wahidah (umat yang satu), Musaawah (persamaan derajat dan kewajiban), Ukhuwah Islamiyah (persaudaraan Islam) dan Takaful Ijtima’ (tanggungjawab bersama).

6) Zakat menjadi salah satu unsur penting dalam distribusi harta (social distribution) dan menegaskan tanggung jawab individu terhadap masyarakatnya.

8) Sebagai sumber dana bagi pembangunan sarana maupun prasarana yang dibutuhkan oleh umat Islam.

5. Religiusitas

Religiusitas berasal dari bahasa Latin religion yang diambil dari kata kerja dalam bahasa Latin religare yang artinya mengumpulkan atau mengikat. Dalam arti tersebut menunjukan bahwa agama adalah keterikatan sekelompok orang dengan Tuhan. Religiusitas berhubungan dengan sikap individu untuk memilih dan menentukan keikutsertaan dalam suatu lembaga keuangan syariah (Khan dalam Priaji, 2012).

Dipandang dari sisi pemahaman manusia, agama memiliki dua segi yang membedakan dalam perwujudannya (Kahmad, 2006) yaitu sebagai berikut:

1) Segi Kejiwaan, yaitu suatu kondisi subjektif atau kondisi dalam jiwa manusia, berhubungan dengan yang dirasakan oleh penganut agama. Dalam kondisi ini, manusia harus patuh dan taat kepada yang disembah.

Religiusitas dapat digambarkan sebagai wujud konsistensi antara kepercayaan terhadap agama sebagai unsur kognitif, perasaan agama sebagai unsur afektif dan perilaku agama sebagai sebagai unsur psikomotorik (Rahmat dalam Muhlis, 2011). Religiusitas merupakan integrasi secara komplek antara pengetahuan agama, perasaan serta tindakan keagamaan dalam diri seseorang pada semua aspek kehidupan. 6. Kepercayaan

Kepercayaan dipandang sebagai suatu modal untuk menjalin hubungan kerja. Hal ini juga berlaku antara muzakki dengan Lembaga Amil Zakat. Kepercayaan mengartikan bahwa keyakinan atas tindakan seseorang atau sekelompok konsisten sesuai dengan kepercayaan yang dimiliki. Kepercayaan terbentuk dari sebuah keyakinan yang muncul secara perlahan dalam suatu proses. Keyakinan muncul karena adanya persepsi yang berulang dan disertai dengan pengalaman (Azizi dalam Rouf, 2011). 7. Publikasi

Publikasi adalah suatu kegiatan mengumumkan, mengenalkan, serta menyebarkan informasi kepada masyarakat umum dengan cara yang bermacam macam. Pada umumnya publikasi dan promosi mempunyai makna yang sama dimana promosi adalah tindakan mengenalkan atau menyebarluaskan berita untuk meningkatkan volume penjualan suatu produk.

kejujuran dan menghidari penipuan. Promosi yang dilakukan tidak boleh bertentangan dengan syariat Islam.

Publikasi berkaitan dengan bagaimana jalannya proses komunikasi antar dua pihak, dimana harus ada tiga komponen yang harus dipenuhi di dalamnya, yaitu orang yang mempublikasikan, media atau sumber dan masyarakat sebagai sasarannya (Purwanto dalam Rahmadianti, 2014). Dalam hal ini bekaitan dengan bagaimana Lembaga Amil Zakat mempublikasikan lembaganya kepada masyarakat.

8. Pengetahuan

Pengetahuan merupakan pengalaman aktual seseorang dan disimpan dalam kesadaran manusia, informasi yang diperoleh melalui media seperti koran, majalah, televisi, radio, pengalaman seseorang, dan sebagainya (Kusdariyati, 2013).

Pengetahuan merupakan kemampuan untuk mengetahui suatu hal melalui proses pencarian. Menurut Notoatmodjo dalam Rahmadianti (2014), pengetahuan adalah hasil tahu dari manusia yang sekedar menjawab pertanyaan “What”. Pengetahuan merupakan hasil dari tahu, dan ini terjadi setelah orang melakukan penginderaan terhadap suatu objek tertentu seperti penginderaan, penciuman, rasa, dan raba. Pengetahuan atau kognitif merupakan domain yang sangat penting dalam membentuk tindakan seseorang.

seseorang untuk membayar zakat maal. Karena pengetahuan dasar merupakan dasar pembentukan sebuah kekuatan bagi seseorang untuk melakukan sesuatu yang diinginkan (Efferin dalam Kusmawanti, 2011). 9. Pendapatan

Menurut Qardhawi dalam Aini (2015) pendapatan adalah tambahan harta yang diperoleh dari sumber yang diketahui dan bersifat tetap. Sumber pendapatan dapat bersifat material, seperti tanah atau non material seperti pekerjaan atau bisa dari keduaya. Sehingga pendapatan terbagi atas penghasilan, gaji, upah dan keuntungan. pendapatan dapat pula diartikan sebagai penghasilan yang diperoleh atas produk, jasa atau kegiatan yang telah dilakukan. Islam telah mewajibkan zakat atas pendapatan yang diperoleh seperti pendapatan atas hasil pertanian, hasil barang tambang, hasil peternakan, dan hasil pendapatan lainnya yang diperoleh dari hasil pekerjaan atau usaha.

Dengan demikian, pendapatan seseorang akan mempengaruhi untuk mengeluarkan zakat. Karena pendapatan mempunyai hubungan yang erat mengenai apakah harta tersebut telah mencapai nishab dan berpengaruh juga terhadap jumlah nominal zakat yang akan dikeluarkan oleh muzakki. 10. Ulama

Ulama bentuk dari kata alim yang berarti orang yang ahli dalam ilmu agama Islam. Kata alim adalah bentuk kata kerja alima yang berarti “mengerti atau mengetahui”. Di Indonesia kata ulama yang menjadi jama

dihubungnkan dengan kata lain seperti Ulama Hadist, Ulama Tafsir dan sebagainya akan mempunyai makna yang lebih luas.

Peranan Ulama dalam masyarakat sangat membantu dalam membangun moral kehidupan dalam masyarakat. Pencapaian tujuan hidup lahiriah dan bathiniah akan menciptakan proses pembangunan rohaniahnya.

Motivasi dari ulama sangat diperlukan untuk mensosialisasikan zakat di masyarakat. Hal ini dikarenakan ulama memiliki posisi yang penting di mata masyarakat. Petuah ulama masih dijadikan sandaran dan pegangan oleh masyarakat dalam menjalani kehidupan sehari-hari.

11. Peran Pemerintah

Pemerintahan memiliki peranan signifikan dalam pengelolaan proses sosial dalam masyarakat. Tugas utama yang harus diemban pemerintah adalah bagaimana menciptakan kehidupan demokratik, memberikan pelayanan sosial yang baik sehingga dapat membawa warganya pada kehidupan yang sejahtera, rasa tentram dan berkeadilan. Pemerintahan tersebut merupakan penyelenggaraan urusan pemerintah dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Dalam menjalankan pemerintahan suatu daerah dibutuhkan pemerintah yang menjadi motor pelaksana dari tugas-tugas yang harus dijalankan dalam pemerintahan tersebut.

amanah, dan transparan sehingga dana yang dikelola dapat berdampak positif bagi kesejahteraan masyarakat.

Dengan adanya UU yang dibuat pemerintah, akan menimbulkan rasa aman dan meningkatkan kepercayaan muzakki terhadap lembaga pengelola zakat sehingga akan berpengaruh terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat suatu daerah.

12. Akuntabilitas

13. Konsistensi

Dalam Kamus Besar Bahasa Indonesia konsistensi mempunyai arti ketetapan dan kemantapan dalam bertindak. Dalam kehidupan kita konsistensi diperlukan sebagai upaya untuk meningkatkan kemantapan untuk melakukan hal-hal yang akan menjadi kebiasaan dalam kehidupan sehari-hari.

Teori tentang konsistensi salah satunya adalah teori Analisis Proses Interaksi Bales (Severin dalam Swari, 2014). Adapun tiga tahap dalam model Bales, yaitu:

Fase Oriental. Pada tahap orientasi, anggota yang baru masuk dalam suatu kelompok akan mencari tahu intormasi mengenai tujuan, hak dan kewajiban dalam kelompok. Pada tahap ini anggota kelompok akan melakukan konfirmasi dan orientasi tentang keberadaan kelompok tersebut.

Fase evaluasi. Pada tahap evaluasi meliputi peran anggota kelompok dalam tugas-tugas atau pekerjaan yang dilakukan oleh kelompok. Pada tahap ini terjadi semacam pengajuan pendapatan dan perasaan dari anggota kelompok tentang berbagai isu yang berkembang.

akan mulai tampak solidaritas kelompok dan minat mereka dalam kelompok.

Konsistensi dalam hal ini adalah sikap atau tindakan dari seseorang untuk membayar zakat secara terus menerus dan tetap. Namun tingkat konsistensi seseorang dapat dipengaruhi oleh beberapa faktor. Membayarkan zakat maal merupakan suatu kewajiban jika harta yang dimiliki telah mencapai batas haul dan nishab. Konsisten dalam membayar zakat maal, merupakan salah satu bentuk konsistensi di jalan Allah SWT. 14. Lembaga Pengelola Zakat

Dalam Undang-Undang Nomor 23 tahun 2011, organisasi pengelola zakat yang diakui oleh pemerintah terdiri dari dua macam, yaitu Badan Amil Zakat Nasional (BAZNAS) dan Lembaga Amil Zakat (LAZ). Badan Amil Zakat Nasional dibentuk oleh pemerintah sedangkan Lembaga Amil Zakat didirikan oleh masyarakat:

a. Badan Amil Zakat Nasional (BAZNAS)

Dalam melaksanakan tugas, menurut pasal 6 Undang-Undang No 23 tahun 2011, BAZNAS menyelenggarakan fungsi sebagai berikut:

1) Perencanaan pengumpulan, pendistribusian dan pendayagunaan zakat 2) Pelaporan dan pertanggungjawaban pelaksanaan pengelolaan zakat Kepengurusan badan ini terdiri 11 (sebelas) orang anggota, 8 (delapan) orang dari unsur masyarakat dan 3 (tiga) orang dari unsur pemerintah. Unsur masyarakat terdiri atas unsur ulama, tenaga profesional, dan tokoh masyarakat Islam. Untuk unsur pemerintah ditunjuk dari kementerian atau instansi yang berkaitan dengan pengelolaan zakat.

BAZNAS dipimpin oleh seorang ketua dan seorang wakil ketua. Masa kerja anggota BAZNAS dijabat selama 5 (lima) tahun dan dapat dipilih kembali untuk 1 (satu) kali masa jabatan. Anggota BAZNAS diangkta dan diberhentikan oleh Presiden atas usul Menteri. Anggota BAZNAS dari unsur masyarakat diangkat oleh Presiden atas usul Menteri setelah mendapat pertimbangan Dewan Perwakilan Rakyat Republik Indonesia. Sedangkan ketua dan wakil ketua BAZNAS dipilih oleh anggota. Untuk menjadi anggotas BAZNAS, dalam pasal 11 diatur persyaratan sebagai berikut:

1) Warga negara Indonesia 2) Beragama Islam

3) Bertakwa kepada Allah SWT 4) Berakhlak mulia

6) Sehat jasmani dan rohani

7) Tidak menjadi anggota partai politik

8) Memiliki kompetensi dibidang pengelolaan zakat

9) Tidak pernah dihukum karena melakukan tindak pidana kejahatan yang diancam dengan pidana penjara paling singkat 5 (lima) tahun Dalam pasal 12 (dua belas) dijelaskan, anggota BAZNAS akan diberhentikan apabila :

1) Meninggal dunia 2) Habis masa jabatan 3) Mengundurkan diri

4) Tidak dapat melaksanakan tugas selama 3 (tiga) bulan secara terus menerus atau tidak memenuhi syarat lagi sebagai anggota.

dapat membentuk UPZ pada tingkat kecamatan, kelurahan atau nama lainnya, dan tempat lainnya.

b. Lembaga Amil Zakat (LAZ)

Salah satu organisasi pengelola zakat yang diakui oleh pemerintah adalah Lembaga Amil Zakat (LAZ) disamping Badan Amil Zakat Nasional (BAZNAS). LAZ adalah lembaga yang dibentuk oleh masyarakat yang memiliki tugas membantu pengumpulan, pendistribusi dan pendayagunaan zakat. Dalam pasal 18 ayat 2, untuk membentuk LAZ maka harus memenuhi syarat-syarat sebagai berikut:

1) Terdaftar sebagai organisasi kemasyarakatan Islam yang mengelola bidang pendidikan, dakwah dan sosial

2) Berbentuk lembaga berbadan hukum 3) Mendapat rekomendasi dari BAZNAS 4) Memiliki pengawas syariat

5) Memiliki kemampuan teknis, administratif dan keuangan untuk melaksanakan kegiatannya

6) Bersifat nirlaba

7) Memiliki program untuk mendayagunakan zakat bagi kesejahteraan umat

B. Hipotesis

1. Pengaruh Religiusitas terhadap konsistensi muzakki untuk membayar zakat maal.

Religiusitas dapat diartikan sebagai bentuk perwujudan nilai agama yang telah ditanamkan dalam jiwa setiap manusia. Religiusitas yang dimiliki seseorang akan tercermin dalam sikap dan perilaku seseorang dalam kehidupan sehari hari. Semakin tinggi tingkat religiusitas seseorang maka akan semakin tinggi pula tingkat ibadah yang dilakukan. Hasil penelitian Swari (2014) menunjukan bahwa religiusitas berpengaruh terhadap konsistensi muzakki untuk membayar zakat. Sedangkan Priaji (2012) menunjukkan hasil bahwa religiusitas tidak berpengaruh terhadap intensi nasabah menabung di bank syariah. Berdasarkan uraian diatas, maka diturunkan hipotesis pertama:

H1: Religiusitas berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

2. Pengaruh kepercayaan terhadap konsistensi muzakki untuk membayar zakat maal.

instansi untuk membayar zakat melalui BAZDA. Berdasarkan uraian di atas, maka diturunkan hipotesi kedua:

H2: Kepercayaan berpengaruh secara positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. 3. Pengaruh publikasi terhadap konsistensi muzakki untuk membayar

zakat maal.

Publikasi yang dilakukan suatu lembaga dalam mengenalkan lembaganya akan menarik masyarakat untuk ikut serta di dalam lembaga tersebut. Jika suatu Lembaga Amil Zakat mengenalkan lembaganya dengan baik maka semakin baik pula keinginan masyarakat untuk ikut serta dan bergabung di dalam lembaga tersebut. Penelitian yang dilakukan Yupitri dan Sari (2012) menyimpulkan bahwa sosialisasi Lembaga Keuangan Syari’ah dapat menarik masyarakat untuk ikut serta didalamnya

sedangkan Rahmadianti (2014) dalam penelitiannya menunjukkan hasil bahwa publikasi tidak berpengaruh terhadap minat seseorang untuk menjadi donatur di Lembaga Amil Zakat. Berdasarkan uraian di atas, maka diturunkan hipotesis ketiga:

H3: Publikasi berpengaruh positif signifikan terhadap konsistensi muzakki

untuk membayar zakat maal di Lembaga Amil Zakat.

4. Pengaruh pengetahuan terhadap konsistensi muzakki untuk membayar zakat maal.

tindakan. Semakin luas pengetahuan yang dimiliki seseorang maka tindakan yang dilakukan akan lebih tepat dan lebih baik. Fahluzy dan Linda (2014) pengetahuan berpengaruh terhadap kepatuhan membayar pajak. Menurut Rahayu (2015) pengetahuan tidak berpengaruh terhadap motivasi muzakki untuk membayar zakat. Berdasarkan uraian di atas, maka diturunkan hipotesis keempat:

H4: Pengetahuan berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

5. Pengaruh pendapatan terhadap konsistensi muzakki untuk membayar zakat maal.

Pendapatan merupakan penghasilan yang telah diperoleh atau diterima seseorang atas poduk, jasa atau kegiatan yang telah dilakukan. Semakin tinggi pendapatan yang diperoleh seseorang maka semakin tinggi pula kemampuan seseorang dalam memenuhi kewajibannya. Mus’ab (2011) menunjukkan bahwa pendapatan berpengaruh terhadap minat muzakki untuk membayar zakat sedangkan Priaji (2012) menunjukan hasil bahwa pendapatan tidak berpengaruh terhadap intensi nasabah menabung di bank syariah. Berdasarkan uraian di atas, maka diturunkan hipotesis kelima:

H5: Pendapatan berpengaruh secara positif signifikan terhadap konsistensi

6. Pengaruh peran ulama terhadap konsistensi muzakki untuk membayar zakat maal.

Peran ulama dalam masyarakat akan memberikan ilmu mengenai pentingnya dan wajibnya menunaikan ibadah zakat. Semakin baik ulama dalam menyampaikan hal tersebut maka akan semakin baik pula konsistensi masyarakat untuk tetap terus melaksanakan kewajibannya. Wikaningtyas dan Sulastiningsih (2015) menunjukkan hasil bahwa peran ulama berpengaruh secara positif terhadap motivasi muzakki untuk berzakat. Sedangkan Swari (2014) dalam hasil penelitiannya menunjukkan bahwa peran ulama berpengaruh negatif terhadap konsistensi muzakki untuk membayar zakat. Berdasarkan uraian di atas makan diturunkan hipotesis keenam:

H6: Peran ulama berpengaruh positif signifikan terhadap konsistensi

muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

7. Pengaruh peran pemerintah terhadap konsistensi muzakki untuk membayar zakat maal.

membayar zakat. Berdasarkan uraian di atas, maka diturunkan hipotesis ketujuh:

H7: Peran pemerintah berpengaruh positif signifikan terhadap konsistensi

muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

8. Pengaruh akuntabilitas keuangan terhadap konsistensi muzakki untuk membayar zakat maal.

Akuntabilitas keuangan berkaitan dengan tanggung jawab suatu lembaga atas kinerjanya yang ditujukan kepada para pemangku kepentingan termasuk masyarakat. Boy dan Siringoringo (2009) dalam pengujiannya menunjukan hasil bahwa Akuntabilitas Dan Transparansi Pengelolaan Anggaran Pendapatan Dan Belanja (Apbs) mempunyai pengaruh yang signifikan terhadap partisipasi orang tua murid yang pada akhirnya keterbukaan sekolah sebagai sebuah institusi pemerintah, pada akhirnya akan membuat sekolah lebih bertanggung jawab kepada semua pihak terkait yang berkepentingan dengan proses maupun kegiatan dalam sektor publik. Khaerany, dkk (2013) dalam penelitiannnya menunjukan hasil analisis bahwa akuntabilitas dan transparansi lembaga pengelola zakat berpengaruh signifikan terhadap kualitas Lembaga Amil Zakat Dompet Dhuafa Sulawesi selatan. Berdasarkan uraian di atas, maka diturunkan hipotesis kedelapan:

C. Model Penelitian

+ + + +

+ + + + Religiusitas

Kepercayaan

Publikasi

Pengetahuan

Perndapatan

Peran Ulama

Peran Pemerintah

Akuntabilitas Keuangan

32 A. Subyek Penelitian

Subyek penelitian adalah masyarakat umum beragama Islam, telah berpenghasilan, dan pernah menjadi muzakki di Lembaga Amil Zakat yang berada di Yogyakarta.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari masyarakat menggunakan kuesioner.

C. Teknik Pengambilan Sampel

Metode pengambilan sampel yang digunkan dalam penelitian ini yaitu teknik purposive sampling yaitu cara pengambilan sampel yang didasarkan atas pertimbangan tertentu. Kriteria sampel dalam penelitian ini adalah:

1. Masyarakat umum beragam Islam.

2. Masyarakat yang dirasa memiliki penghasilan yang cukup.

3. Masyarakat yang pernah membayar zakat maal minimal 3 kali di Lembaga Amil Zakat.

4. Masyarakat umum yang tinggal di Yogyakarta. D. Metode Pengumpulan Data

diperoleh dari kuesioner yang disebarkan oleh peneliti kepada objek penelitian, kuesioner tersebut berisikan poin poin pertanyaan tentang variabel variabel yang diteliti oleh peneliti.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi oleh variabel independen (Sugiyono, 2010). Dalam penelitian ini variabel dependen yang digunakan adalah konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. Pengukuran variabel dependen dilakukan dengan menggunakan kuesioner milik Swari (2014) yang telah dimodifikasi, terdiri dari 5 skala likert (1=sangat setuju, 2=setuju, 3=tidak setuju, 4=sangat tidak setuju, 5=sangat setuju). Semakin banyak objek menjawab sangat setuju maka berarti semakin tinggi pula konsistensi untuk membayar zakat.

2. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel dependen (Sugiyono, 2010). Pada penelitian ini variabel bebasnya adalah :

a. Religiusitas (Reli)

(1=sangat setuju, 2= setuju, 3= netral, 4= tidak setuju, 5=sangat tidak setuju). Semakin banyak objek menjawab sangat setuju maka tingkat religiusitas yang dimiliki objek semakin berpengaruh terhadap konsistensi untuk membayar zakat maal di Lembaga Amil Zakat. b. Kepercayaan (kepr)

Dalam penelitian ini kepercayaan sebagai salah satu faktor yang dapat mempengaruhi konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat diukur dengan menggunakan kuesioner Rahayu (2015) yang telah dimodifikasi terdiri dari 5 skala likert (1=sangat setuju, 2= setuju, 3= netral, 4= tidak setuju, 5=sangat tidak setuju). Semakin banyak objek menjawab sangat setuju maka kepercayaan yang dimiliki objek tentang lembaga amil zakat semakin berpengaruh terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

c. Publikasi (publ)

berpengaruh terhadap konsistensi muzakki untuk menjadi membayar zakat maal di Lembaga Amil Zakat.

d. Pengetahuan (peng)

Dalam penelitian ini pengetahuan sebagai salah satu faktor yang dapat mempengaruhi konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat diukur dengan menggunakan kuesioner Rahmadianti (2014) yang telah dimodifikasi terdiri dari 5 skala likert (1=sangat setuju, 2= setuju, 3= netral, 4= tidak setuju, 5=sangat tidak setuju). Semakin banyak objek menjawab sangat setuju maka pengetahuan yang dimiliki objek tentang Lembaga Amil Zakat semakin berpengaruh terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

e. Pendapatan (pend)

Dalam penelitian ini pendapatan sebagai salah satu faktor yang dapat mempengaruhi konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat diukur dengan menggunakan kuesioner Mus’ab (2011) yang telah dimodifikasiterdiri dari 5 skala likert

f. Peran Ulama (prul)

Dalam penelitian ini peran ulama sebagai salah satu faktor yang dapat mempengaruhi konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat diukur dengan menggunakan kuesioner Swari (2014) yang telah dimodifikasi terdiri dari 5 skala likert (1=sangat setuju, 2= setuju, 3= netral, 4= tidak setuju, 5=sangat tidak setuju). Semakin banyak objek menjawab sangat setuju maka peran ulama yang dimiliki objek tentang lembaga amil zakat semakin memengaruhi konsistensinya untuk menjadi membayar zakat maal di lembaga amil zakat.

g. Peran pemerintah (prem)

h. Akuntabilitas Keuangan (aktn)

Dalam penelitian ini akuntabilitas keuangan sebagai salah satu faktor yang dapat mempengaruhi konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat diukur dengan menggunakan kuesioner Rahayu (2015) yang telah dimodifikasi terdiri dari 5 skala likert (1=sangat setuju, 2= setuju, 3= netral, 4= tidak setuju, 5=sangat tidak setuju). Semakin banyak objek menjawab sangat setuju maka akuntabilitas keuangan yang dimiliki objek tentang lembaga amil zakat semakin berpengaruh terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat.

F. Uji Kualitas Instrumen dan Data 1. Uji validitas dan reliabilitas.

a. Uji validitas

Uji validitas bertujuan untuk mengetahui tingkat ketepatan dan keandalan suatu alat ukur dalam melakukan fungsi ukurnya. Suatu instrumen dikatakan valid apabila alat ukur yang digunakan untuk mengukur itu valid (Sugiyono, 2010). Dalam pengujian ini, suatu data dikatakan valid apabila nilai r hitung lebih besar daripada nilai r tabel. b. Uji reliabilitas

Pengujian dapat dilakukan dengan melihat nilai cronbach alpha. Nilai reliabilitas diatas 0,7 termasuk kategori cukup baik, dan nilai reliabilitas diatas 0,8 termasuk kategori baik (Nazaruddin, 2016).

2. Analisis statistik deskriptif.

Analisis statistik deskriptif adalah analisis yang digunakan untuk melihat demografi sampel, khususnya untuk melihat persebaran pengukuran dan juga data statistik yang umum, yaitu rata-rata, maksimum dan minimum.

3. Uji Asumsi Klasik a. Multikolinieritas

Multikolinieritas digunakan untuk menguji ada tidaknya korelasi antar variabel bebas dan untuk mendeteksinya dapat dilihat dari variance inflation factor (VIF), jika VIF >10 maka model yang digunakan dalam penelitian mengandung multikolinieritas (Nazarudin, 2016).

b. Heteroskedastisitas

c. Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model-model regresi variabel residual mempunyai distribusi normal ataukah tidak normal. Model regresi yang baik adalah model regresi yang berdistribusi normal.

4. Uji Hipotesis dan Analisis Data

Dalam penelitian ini alat analisis yang digunakan adalah regresi, digunakan untuk melihat pengaruh delapan variabel independen yaitu religiusitas, pengetahuan, pendapatan, kepercayaan, peran ulama, peran pemerintah, publikasi dan akuntabilitas keuangan terhadap satu variabel dependen yaitu konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat. Dalam penelitian ini peneliti menggunakan bantuan software SPSS (Statistical Product and Service Solutions) untuk mengolah data yang ada. Adapun bentuk persamaan regresinya :

KoMemZaMLAZ = α + β1 Reli + β2 Peng + β3 Pend+ β4 Kepr + β5 Pub

+ β6Prul + β7prem + β8Aktn + e

KoMemZaMLAZ = α + β1 Reli + β2 Peng + β3 Pend+ β4 Kepr + β5 Pub

+ β6Prul + β7prem + β8Aktn + e

Prem = Peran Pemerintah

Pub = Publikasi

Aktn = Akuntabilitas Keuangan

α = konstanta / intercept

e = standar eror

Adapun uji yang dilakukan adalah: 1. Uji nilai t

Uji nilai t digunakan untuk menguji pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial. Pengujian terhadap masing-masing hipotesis menggunakan ketentuan sebagai berikut:

a. Jika nilai sig. < α (0,05) maka hipotesis diterima

b. Jika nilai sig. > α (0,05) maka hipotesis ditolak

Dilihat dari arah koefisien regresi:

a. Apabila arah koefisien regresi sesuai dengan hipotesis penelitian, makahipotesis diterima.

b. Apabila arah koefisien regresi tidak sesuai dengan hipotesis penelitian, maka hipotesis ditolak.

2. Uji Koefisien Determinasi (Adjusted R2)

42

A. Gambaran Umum Obyek / Subyek Penelitian 1. Penyebaran kuisioner

Data dalam penelitian diperoleh dari penyebaran kuesioner yang ditujukan kepada responden yaitu masyarakat umum yang berada di Yogyakarta.

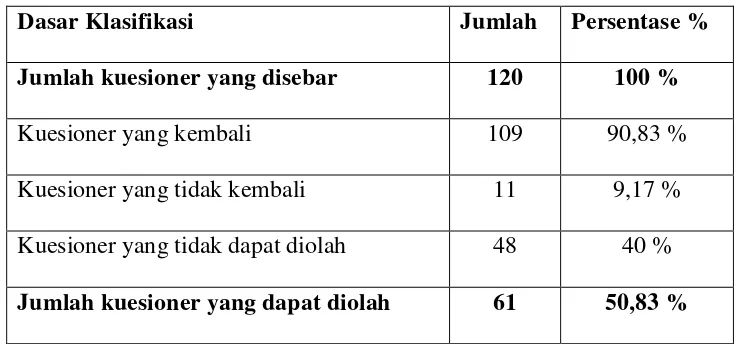

Jumlah kuesioner yang disebarkan adalah sebanyak 120 kuesioner. Dari 120 kuesioner yang telah dibagikan, sebanyak 109 kuesioner yang telah terisi dengan tingkat pengembalian sebesar 90,83% sedangkan 11 kuesioner atau sebesar 9,17 % tidak kembali kepada peneliti. Dari 109 kuesioner yang kembali hanya 61 kuesioner atau sebesar 50,83% yang dapat digunakan dari total kuesioner yang telah dibagikan dikarenakan adanya ketidaklengkapan pengisian dan tidak memenuhi kriteria konsistensi.

Tabel 4.1

Analisis Tingkat Pengembalian Kuesioner

Dasar Klasifikasi Jumlah Persentase %

Jumlah kuesioner yang disebar 120 100 %

Kuesioner yang kembali 109 90,83 %

Kuesioner yang tidak kembali 11 9,17 %

Kuesioner yang tidak dapat diolah 48 40 %

Jumlah kuesioner yang dapat diolah 61 50,83 %

2. Karakteristik Responden

Dari 61 masyarakat yang dijadikan responden dapat diketahui karakteristik responden yang terdiri dari jenis kelamin, usia, pendidikan terakhir, pekerjaan, penghasilan, dan tempat membayar zakat maal. Berikut deskripsi responden masyarakat berdasarkan jenis kelamin:

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Dari tabel diatas dapat diketahui bahwa responden pria berjumlah 24 orang atau sebesar 39,65%, dan responden wanita berjumlah 37 orang atau sebesar 60,35%, dengan demikian dapat disimpulkan mayoritas

Jenis Kelamin Jumlah Persentase

Pria 24 39,65 %

Wanita 37 60,35 %

respondennya adalah wanita yaitu sebesar 39,65% dari keseluruhan responden.

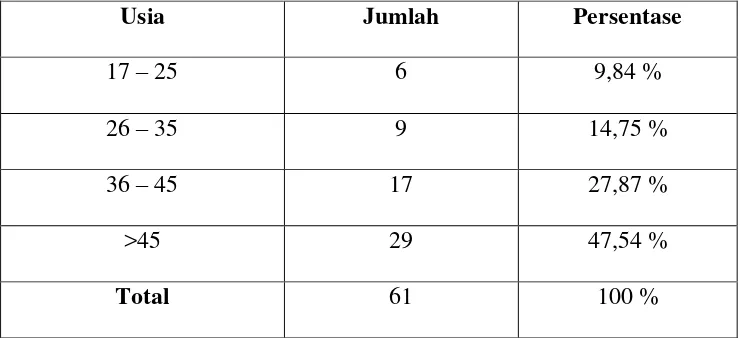

Masyarakat di Yogyakarta yang terpilih sebagai responden memiliki usia yang beragam. Berikut deskripsi responden berdasarkan usianya.

Tabel 4.3

Karakteristik Responden Berdasarkan Usia

Dari tabel diatas dapat diketahui bahwa responden dengan usia 17- 25 tahun berjumlah 6 orang atau sebesar 9,84%, responden dengan usia 26- 35 tahun berjumlah 9 orang atau sebesar 14,75%, responden dengan usia 36-45 tahun berjumlah 17 orang atau sebesar 27,87%, responden dengan usia lebih dari 45 tahun berjumlah 29 orang atau sebesar 47,54%, dengan demikian dapat disimpulkan mayoritas respondennya berusia lebih dari 45 tahun yaitu sebesar 47,54 % dari keseluruhan responden.

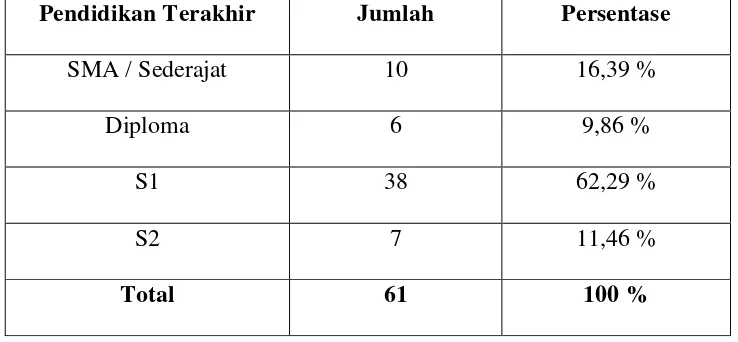

Tabel 4.4

Karakteristik Responden berdasarkan Pendidikan Terakhir

Dari tabel diatas dapat diketahui bahwa responden dengan pendidikan terakhir SMA/Sederajat berjumlah 10 orang atau sebesar 16,39%, responden dengan pendidikan terakhir diploma berjumlah 16 orang atau sebesar 9,86 %, responden dengan pendidikan terakhir S1 berjumlah 38 orang atau sebesar 62,29%, responden dengan pendidikan terakhir S2 berjumlah 7 orang atau sebesar 11,46%, dengan demikian dapat disimpulkan mayoritas respondennya berpendidikan terakhir S1 yaitu sebesar 62,29% dari keseluruhan responden.

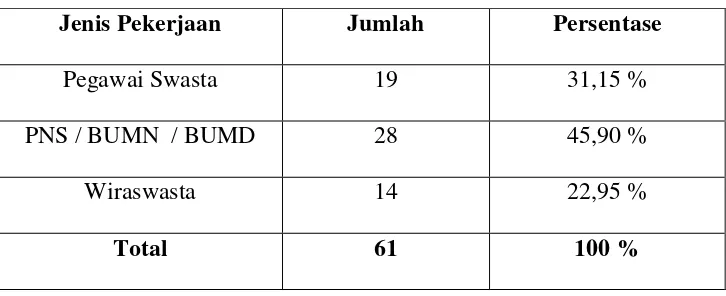

Masyarakat di Yogyakarta yang terpilih sebagai responden memiliki pekerjaan yang beragam. Berikut deskripsi responden berdasarkan pekerjaannya

Pendidikan Terakhir Jumlah Persentase

SMA / Sederajat 10 16,39 %

Diploma 6 9,86 %

S1 38 62,29 %

S2 7 11,46 %

Tabel 4.5

Karakteristik Responden berdasarkan Pekerjaan

Dari tabel diatas dapat diketahui bahwa responden dengan pekerjaan sebagai pegawai swasta berjumlah 19 orang atau sebesar 31,15%, responden dengan pekerjaan sebagai PNS/ BUMD/ BUMN berjumlah 28 orang atau sebesar 45,90%, dan responden dengan pekerjaan sebagai wiraswasta berjumlah 14 orang atau sebesar 22,95%, dengan demikian dapat disimpulkan mayoritas respondennya memiliki pekerjaan sebagai PNS/BUMN/BUMD yaitu sebesar 45,90% dari keseluruhan responden.

Masyarakat di Yogyakarta yang terpilih sebagai responden memiliki jumlah pendapatan yang beragam. Berikut deskripsi responden berdasarkan jumlah pendapatan

Tabel 4.6

Karakteristik responden berdasarkan pendapatan

Pendapatan Jumlah Persentase

Rp 3.000.001 – Rp 4.000.000 16 26,23%

Rp 4.000.001 – Rp 5.000.000 19 31,15%

Jenis Pekerjaan Jumlah Persentase

Pegawai Swasta 19 31,15 %

PNS / BUMN / BUMD 28 45,90 %

Wiraswasta 14 22,95 %

Pendapatan Jumlah Persentase

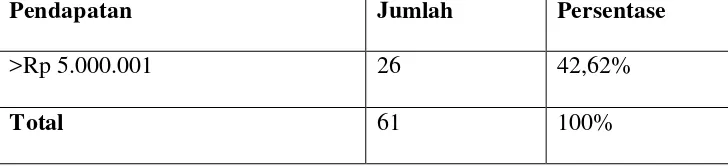

>Rp 5.000.001 26 42,62%

Total 61 100%

Dari tabel diatas dapat diketahui bahwa responden dengan pendapatan Rp 3.000.001 – Rp 4.000.000 berjumlah 16 orang atau sebesar 26,23%, responden dengan pendapatan Rp 4.000.000 – Rp 5.000.000 berjumlah 19 orang atau sebesar 31,15% dan responden dengan pendapatan lebih dari Rp 5.000.000 berjumlah 26 orang atau sebesar 42,62%. Dengan demikian mayoritas masyarakat yang menjadi responden memiliki jumlah pendapatan lebih dari Rp 5.000.001 atau sebesar 42,62% dari keseluruhan responden.

Masyarakat di Yogyakarta yang terpilih menjadi responden membayarkan zakat maalnya pada Lembaga Amil Zakat yang beragam. Berikut deskripsi responden berdasarkan tempat membayar zakat maal

Tabel 4.7

Karakteristik responden berdasarkan tempat membayar zakat maal

Lembaga Amil Zakat Jumlah Persentase

Dompet Dhuafa 11 18,03%

Dompet Peduli Umat Daarut Tauhiid 27 44,26%

Lazismu 15 24,60%

Rumah Zakat 8 13,11%

Dari tabel diatas dapat diketahui bahwa responden yang membayar zakat maal di Lembaga Amil Zakat Dompet Dhuafa berjumlah 11 orang atau sebesar 18,03%, responden yang membayar zakat maal di Lembaga Amil Zakat Dompet Peduli Umat berjumlah 27 orang atau sebesar 44,26%, responden yang membayar zakat maal di Lembaga Amil Zakat Lazismu berjumlah 15 orang atau sebesar 24,60%, dan responden yang membayar zakat maal di Lembaga Amil Zakat Rumah Zakat berjumlah 8 orang atau sebesar 13,11%. Dengan demikian mayoritas masyarakat yang menjadi responden membayar zakat maal di Lembaga Amil Zakat Dompet Peduli Umat Daarut Tauhiid yang berjumlah 27 orang atau sebesar 44,26% dari keseluruhan responden.

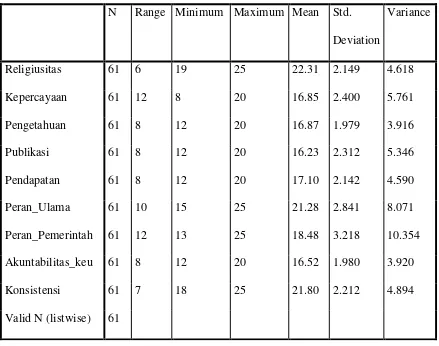

3. Statistik Deskriptif

Tabel 4.8 Statistik Deskriptif

B. Uji Kualitas Instrumen dan Data 1. Uji Validitas

Pengujian validitas dilakukan dengan melakukan korelasi. Validitas merupakan tingkat keandalan dan kesahihan alat ukur yang digunakan. Suatu instrumen dianggap valid jika nilai r hitung lebih besar dari nilai r tabel dimana nilai r tabel adalah sebesar 0,286.

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

Variance

Religiusitas 61 6 19 25 22.31 2.149 4.618

Kepercayaan 61 12 8 20 16.85 2.400 5.761

Pengetahuan 61 8 12 20 16.87 1.979 3.916

Publikasi 61 8 12 20 16.23 2.312 5.346

Pendapatan 61 8 12 20 17.10 2.142 4.590

Peran_Ulama 61 10 15 25 21.28 2.841 8.071

Peran_Pemerintah 61 12 13 25 18.48 3.218 10.354

Akuntabilitas_keu 61 8 12 20 16.52 1.980 3.920

Konsistensi 61 7 18 25 21.80 2.212 4.894

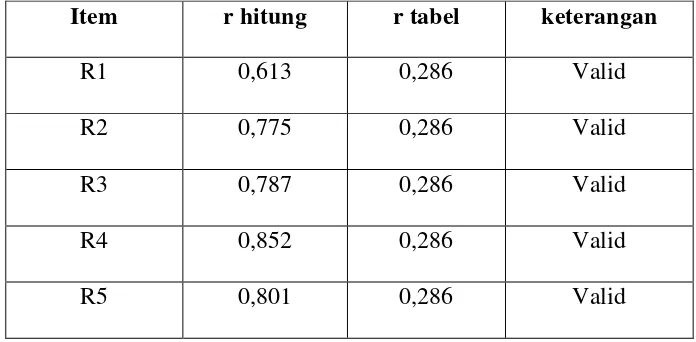

a. Uji Validitas Variabel Religiusitas

Tabel 4.9

Uji Validitas Variabel Religiusitas

Item r hitung r tabel keterangan

R1 0,613 0,286 Valid

R2 0,775 0,286 Valid

R3 0,787 0,286 Valid

R4 0,852 0,286 Valid

R5 0,801 0,286 Valid

Tabel 4.9 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel religiusitas dinyatakan valid.

b. Uji Validitas Variabel Kepercayaan

Tabel 4.10

Uji Validitas Variabel Kepercayaan

Item r hitung r tabel Keterangan

K1 0,870 0,286 Valid

K2 0,902 0,286 Valid

K3 0,908 0,286 Valid

Tabel 4.10 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel kepercayaan dinyatakan valid.

c. Uji Validitas Variabel Publikasi

Tabel 4.11

Uji Validitas Variabel Publikasi

Item r hitung r tabel Keterangan

P1 0,814 0,286 Valid

P2 0,912 0,286 Valid

P3 0,881 0,286 Valid

P4 0,877 0,286 Valid

Tabel 4.11 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel publikasi dinyatakan valid.

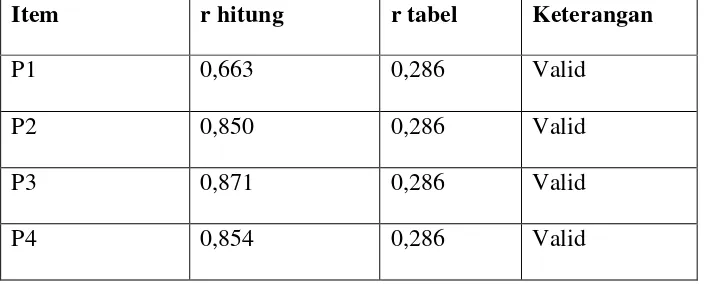

d. Uji Validitas Variabel Pengetahuan

Tabel 4.12

Uji Validitas Variabel Pengetahuan

Item r hitung r tabel Keterangan

P1 0,663 0,286 Valid

P2 0,850 0,286 Valid

P3 0,871 0,286 Valid

Tabel 4.12 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel pengetahuan dinyatakan valid.

e. Uji Validitas Variabel Pendapatan

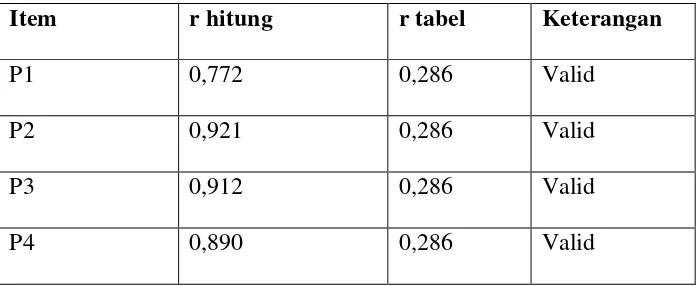

Tabel 4.13

Uji Validitas Variabel Pendapatan

Item r hitung r tabel Keterangan

P1 0,772 0,286 Valid

P2 0,921 0,286 Valid

P3 0,912 0,286 Valid

P4 0,890 0,286 Valid

Tabel 4.13 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel pendapatan dinyatakan valid.

f. Uji Validitas Variabel Peran Ulama

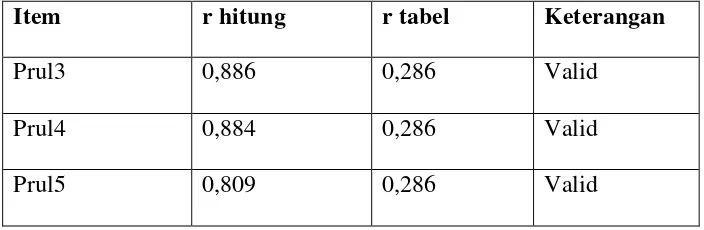

Tabel 4.14

Uji Validitas Variabel Peran Ulama

Item r hitung r tabel Keterangan

Prul1 0,731 0,286 Valid

Item r hitung r tabel Keterangan

Prul3 0,886 0,286 Valid

Prul4 0,884 0,286 Valid

Prul5 0,809 0,286 Valid

Tabel 4.14 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel peran ulama dinyatakan valid.

g. Uji Validitas Variabel Peran Pemerintah Tabel 4.15

Uji Validitas Variabel Peran pemerintah

Item r hitung r tabel Keterangan

Prem1 0,831 0,286 Valid

Prem2 0,863 0,286 Valid

Prem3 0,919 0,286 Valid

Prem4 0,940 0,286 Valid

Prem5 0,867 0,286 Valid

h. Uji Validitas Variabel Akuntabilitas keuangan Tabel 4.16

Uji Validitas Variabel Akuntabilitas Keuangan

Item r hitung r tabel Keterangan

Aktn1 0,752 0,286 Valid

Aktn2 0,919 0,286 Valid

Aktn3 0,829 0,286 Valid

Aktn4 0,896 0,286 Valid

Tabel 4.16 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel akuntabilitas keuangan dinyatakan valid.

i. Uji Validitas Variabel Konsistensi

Tabel 4.17

Uji Validitas Variabel Konsistensi

Item r hitung r tabel Keterangan

Kons1 0,673 0,286 Valid

Kons2 0,836 0,286 Valid

Kons3 0,868 0,286 Valid

Kons4 0,865 0,286 Valid

Tabel 4.17 diatas menunjukkan nilai keseluruhan untuh r hitung lebih besar dari r tabel sebesar 0,286 sehingga dapat disimpulkan seluruh item pertanyaan variabel konsistensi dinyatakan valid.

2. Uji Reliabilitas

Suatu alat pengukur dikatakan reliabel jika nilai koefisieansi reliabilitas (Cronbach’s Alpha) berada diatas 0,6 (Nunnally dalam

Nazarudin, 2008). Perhitungan nilai koefisien reliabilitas untuk instrumen penelitian ini diperoleh hasil sebagai berikut

Tabel 4.18 Hasil Uji Reliabilitas

Variabel Koefisien Alpha Keterangan

Religiusitas 0,809 Reliabel

Kepercayaan 0,929 Reliabel

Publikasi 0,896 Reliabel

Pengetahuan 0,826 Reliabel

Pendapatan 0,898 Reliabel

Peran Ulama 0,893 Reliabel

Peran Pemerintah 0,930 Reliabel

Akuntabilitas Keuangan 0,871 Reliabel

Konsistensi 0,876 Reliabel

reliabilitas Cronbach’s Alpha > 0,6 maka dapat disimpulkan bahwa

instrumen penelitian tersebut dinyatakan reliabel. 3. Uji Asumsi Klasik

a. Uji Multikolinieritas

Pengujian multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen.

Peran Pemerintah 0.684 1.461

Akuntabilitas Keuangan 0.527 1.897

b. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain

Tabel 4.20

Hasil Uji Heterokedastisitas

Variabel Sig

Religiusitas 0.561

Kepercayaan 0.067

Publikasi 0.961

Pengetahuan 0.518

Pendapatan 0.276

Peran Ulama 0.689

Peran Pemerintah 0.425

Akuntabilitas Keuangan 0.441

Dari hasil uji heterokedastisitas pada tabel 4.20 dapat dilihat bahwa setiap variabel memiliki nilai sig > 0,05, maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas dalam model penelitian ini

c. Uji Normalitas

Tabel 4.21 Hasil Uji Normalitas

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic Df Sig. Unstandardized

Residual

.053 61 .200* .982 61 .503

*. This is a lower bound of the true significance. a. Lilliefors Significance Correction

a. Hasil pengujian pada variabel religiusitas

Dari hasil pengolahan data diperoleh nilai sig pada hubungan variabel religiusitas terhadap konsistensi muzaki untuk membayar zakat maal di Lembaga Amil Zakat sebesar 0,576. Dari nilai tersebut maka hipotesis pertama yang menyatakan religiusitas berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat ditolak.

Hasil ini tidak mendukung penelitian yang dilakukan oleh Swari (2014) yang menyatakan bahwa religiusitas berpengaruh terhadap konsistensi muzakki.

b. Hasil pengujian pada variabel kepercayaan

Dari hasil pengolahan data diperoleh nilai sig pada hubungan variabel kepercayaan terhadap konsistensi muzaki untuk membayar zakat maal di Lembaga amil Zakat sebesar 0,024. Dari nilai tersebut maka hipotesis kedua yang menyatakan kepercayaan berpengaruh positif signifikan terhadap konsistensi muzakki untuk membayar zakat maal di Lembaga Amil Zakat diterima.

Hasil ini mendukung penelitian yang dilakukan oleh Ellena (2011) yang menyatakan bahwa kepercayaan berpengaruh terhadap loyalitas. c. Hasil pengujian pada variabel publikasi

hipotesis ketiga yang menyatakan publikasi berpengaruh positif signifikan terhadap konsistensi muzaki untuk membayar zakat maal di Lembaga Amil Zakat ditolak.

Hasil ini tidak mendukung penelitian yang dilakukan oleh Yupitri (2012) yang menyatakan bahwa publikasi berpengaruh terhadap minat. d. Hasil pengujian pada variabel pengetahuan

Dari hasil pengolahan data diperoleh nilai sig pada hubungan variabel pengetahuan terhadap konsistensi muzaki untuk membayar zakat maal di Lembaga Amil Zakat sebesar 0,750. Dari nilai tersebut maka hipotesis keempat yang menyatakan pengetahuan berpengaruh positif signifikan terhadap konsistensi muzaki untuk membayar zakat maal di Lembaga Amil Zakat ditolak.

Hasil ini tidak mendukung penelitian yang dilakukan oleh Fahluzy dan Linda (2014) yang menyatakan bahwa pengetahuan berpengaruh terhadap kepatuhan.

e. Hasil pengujian pada variable pendapatan

Hasil ini mendukung penelitian yang dilakukan oleh Mus’ab (2011) yang menyatakan bahwa pendapatan berpengaruh terhadap minat.

f. Hasil pengujian pada variabel peran ulama

Dari hasil pengolahan data diperoleh nilai sig pada hubungan variabel peran ulama terhadap konsistensi muzaki untuk membayar zakat maal di Lembaga Amil Zakat sebesar 0,655. Dari nilai tersebut maka hipotesis keenam yang menyatakan peran ulama berpengaruh positif signifikan terhadap konsistensi muzaki untuk membayar zakat maal di Lembaga Amil Zakat ditolak.

Hasil ini tidak mendukung penelitian yang dilakukan oleh Wikaningtyas dan Sulastinigsih (2015) yang menyatakan bahwa peran ulama berpengaruh terhadap motivasi.

g. Hasil pengujian pada variabel peran pemerintah