ANALISIS PERENCANAAN LABA JANGKA PENDEK

DAN PROSPEK USAHA AYAM RAS PEDAGING

(Studi Kasus di Peternakan ”X”, Kabupaten Pandeglang)

SKRIPSI ELI SAFITRI

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

RINGKASAN

ELI SAFITRI. D34102024. 2006. Analisis Perencanaan Laba Jangka Pendek dan Prospek Usaha Ayam Ras Pedaging (Studi Kasus di Peternakan ”X”, Kabupaten Pandeglang). Skripsi. Program Studi Sosial Ekonomi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Pembimbing Utama : Ir. H. Zulfikar Moesa, MS. Pembimbing Anggota : Alla Asmara, S.Pt. MSi.

Tujuan dari penelitian ini adalah (1) menganalisis struktur biaya dan penerimaan Peternakan “X”, (2) menganalisis perencanaan laba jangka pendek Peternakan “X” dan (3) menganalisis prospek usaha peternakan “X” dimasa mendatang. Penelitian berlangsung mulai bulan Maret – April 2006 di Peternakan ”X”, Desa Citalahab Pandeglang. Penelitian ini didesain sebagai studi kasus yang bersifat deskriptif analitis. Data yang diperoleh dianalisis dengan analisis peramalan komponen anggaran, analisis perencanaan laba jangka pendek dan analisis sensitifitas.

Hasil penelitian menunjukan metode terbaik untuk peramalan produksi, harga pakan dan harga jual ayam broiler yaitu metode rata-rata bergerak linear, sedangkan harga DOC dengan menggunakan metode pemulusan eksponensial tunggal pada α = 0,7, kemudian dilanjutkan dengan metode smoothing (pemulusan) eksponensial linear dari Brown. Pemilihan metode tersebut didasarkan pada pola data dari periode sebelumnya, nilai MSE (Mean Square Error) dan nilai MAE (Mean Absolut Error) yang terkecil.

Analisis struktur biaya dan penerimaan dilakukan dengan metode variable costing. Peternakan ”X” memiliki struktur biaya variabel yang lebih tinggi dari biaya tetapnya hal tersebut terjadi karena penggunaan biaya pakan yang tinggi yaitu sebesar 73,09% dan biaya DOC sebesar 20,63% dari total biaya variabelnya. Penerimaan Peternakan ”X” terdiri dari penjualan output utama berupa ayam broiler

dan output sampingan berupa penjualan litter, penjualan karung dan pendapatan tambahan yang terdiri dari insentif mortalitas dan insentif FCR.

Laporan rugi laba yang diproyeksikan pada Peternakan ”X” terdiri dari biaya dan penerimaan. Biaya total memiliki kontribusi rata-rata sebesar 88,67 % terhadap penerimaan dan total laba yang diperoleh sebesar 11,33 %. Dari laporan proyeksi rugi laba tersebut diperoleh nilai titik impas terendah pada periode 15 sebesar Rp 56.085.895,90, nilai titik penutupan usaha tertinggi pada periode 18 sebesar Rp 28.551.388,80, nilai batas keamanan usaha tertinggi pada periode 15 sebesar 88,27 %, nilai pengungkit laba sebesar 1,10 – 1,11 kali pada setiap periodenya dan nilai margin kontribusi tertinggi pada periode 15 sebesar Rp 63.028.437,00.

Peternakan ”X” memiliki struktur biaya variabel yang lebih tinggi dari biaya tetapnya. Dalam jangka pendek, Peternakan ”X” mengalami penurunan laba. Hal ini terjadi karena kenaikan biaya variabel lebih tinggi daripada harga penjualan. Berdasarkan perhitungan parameter perencanaan laba jangka pendek, Peternakan ”X” memiliki prospek usaha yang baik, karena nilai perhitungan tersebut selalu berada dibawah penerimaan yang pernah terjadi di Peternakan ”X”.

ABSTRACT

Short Term Profit Planning Analysis and Business Prospect of Broiler (Case Study in Peternakan “X”, Pandeglang District)

Safitri E., Z. Moesa , A. Asmara

The entrepreneur of broiler business has to realize the opportunity and threat of the future. Known the fix cost and variable cost which will give the impact to output volume is necessary. These information are for business analysis and future profit orientation. The aims of this research are: (1) To analyze cost structure and revenue of Peternakan “X”, (2) To analyze short term profit planning of Peternakan “X”, (3) To analyze business prospect of Peternakan “X” in the future. This research was carried out at Citalahab Pandeglang District during March until April 2006. Data analysis are consist of budget forcasting analysis, short term profit planning analysis and sensitivity analysis. Peternakan “X” has variable cost structure which higher than fix cost. It is caused by the use of feed cost reaches 73,089% from total variable cost. The revenue of Peternakan “X” is comes from broiler, chaff and bag sock sales also mortality and FCR incentives. The result of short term profit planning shows: (1) The lowest break even point value is occurred on period 15, that is Rp 56.085.895,90 (2) The highest margin of safety is occurred on period 15, that is 88,27% (3) The highest shut down point is occurred on period 18, that is Rp 28.551.388,80 (4) Degree of operating leverage is 1,1 times, (5) The highest contribution margin is occurred on period 15, that is Rp 63.028.437,00. That value is very small if it is compared to the amount of revenue which has happened in Peternakan “X”. This situation shows good business opportunity to the future.

ANALISIS PERENCANAAN LABA JANGKA PENDEK

DAN PROSPEK USAHA AYAM RAS PEDAGING

(Studi Kasus di Peternakan ”X”, Kabupaten Pandeglang)

ELI SAFITRI D34102024

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

ANALISIS PERENCANAAN LABA JANGKA PENDEK

DAN PROSPEK USAHA AYAM RAS PEDAGING

(Studi Kasus di Peternakan ”X”, Kabupaten Pandeglang)

Oleh ELI SAFITRI

D34102024

Skripsi ini telah disetujui dan disidangkan di hadapan Komisis Ujian Lisan pada tanggal 12 September 2006

Pembimbing Utama Pembimbing Anggota

Ir. H. Zulfikar Moesa, MS. Alla Asmara, S.Pt. MSi. NIP. 130 516 995 NIP. 132 159 707

Dekan

Fakultas Peternakan Institut Pertanian Bogor

RIWAYAT HIDUP

Penulis dilahirkan di Pandeglang pada tanggal 10 Juni 1984. Penulis adalah anak pertama dari tiga bersaudara, terlahir dari pasangan Bapak H. Syafei Sastra, SS. dan Hj. Maryamah.

Penulis mengecap pendidikan formal pertamakali pada Sekolah Dasar Negeri Carita 2 (1990-1996). Pendidikan lanjutan menengah pertama diselesaikan di SLTPN 1 Labuan (1996-1999) dan pendidikan lanjutan menengah atas diselesaikan di MAN Pandeglang (1999-2002). Penulis melanjutkan masa pendidikannya di Bogor sebagai mahasiswa Program Studi Sosial Ekonomi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor yang diperoleh penulis melalui jalur USMI.

KATA PENGANTAR

Alhamdulillahhirobbillalamin, puji dan syukur penulis panjatkan kehadirat Allah SWT atas nikmat dan karunia yang telah Allah titipkan kepada Penulis, sehingga Penulis dapat menyelesaikan skripsi yang berjudul ”Analisis Perencanaan Laba Jangka Pendek dan Prospek Usaha Ayam Ras Pedaging (Kasus di Peternakan ”X”, Kabupaten Pandeglang)”. Tidak lupa juga semoga selawat serta salam selalu tercurah kepada jungjungan kita nabi besar Muhammad SAW.

Setiap perusahaan mempunyai tujuan untuk meraih keuntungan sebesar-besarnya guna menjaga eksistensi usahanya. Tetapi seringkali usaha yang dilakukan hanya berdasarkan kecenderungan pelaku usaha terutama pelaku usaha ternak rakyat, sehingga tak jarang peternak mengalami kerugian. Oleh karena itu dibutuhkan perencanaan laba agar peternak dapat dengan mudah melakukan kontrol terhadap perolehan laba usahanya. Perencanaan laba jangka pendek akan lebih bermanfaat bagi manajemen jika menggunakan pendekatan rugi laba yang diproyeksikan berdasarkan metode variable costing. Penelitian ini dilakukan dengan harapan dapat memberikan gambaran kepada pelaku usaha peternakan mengenai pentingnya perencanaan laba.

Demikian skripsi ini ditulis dengan semua kekurangan dan kelebihannya. Penulis meyakini bahwa kebenaran dan kesempurnaan hanya milik Allah SWT. Oleh karena itu Penulis mengharapkan saran, kritik dan masukan yang bersifat membangun untuk perbaikan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi Penulis khususnya dan bagi orang yang bersungguh-sungguh ingin menimba ilmu dan menambah wawasannya. Amiiin.

Bogor, September 2006

DAFTAR ISI

Metode Rata-rata Bergerak (Moving Averages) ... 13

Metode Rata-rata Bergerak Linear ... 14

Metode Penghalusan Eksponensial Tunggal ... 14

Metode Penghalusan Eksponensial Linear Brown ... 14

Pemilihan Metode Peramalan ... 14

Mudah Tidaknya Penggunaan atau Aplikasi ... 16

Perencanaan Laba Jangka Pendek ... 16

Analisis Perencanaan Laba Jangka pendek ... 18

Analisis Marjin Kontribusi ... 19

Analisis Titik Impas ... 19

Analisis Marjin Pengaman ... 20

Analisis Titik Penutupan Usaha ... 21

METODE PENELITIAN ... 24

Model Penghalusan Eksponensial Tunggal ... 25

Model Penghalusan Eksponensial Linear dari Brown ... 26

Analisis Perencanaan Laba Jangka Pendek ... 27

Analisis Sensitifitas ... 27

Manajemen dan Tatalaksana Pemeliharaan Ayam Broiler ... 33

HASIL DAN PEMBAHASAN ... 34

Analisis Perencanaan Laba Jangka Pendek ... 46

Margin Kontribusi (Contribution Margin) ... 46

Titik Impas (Break Even Point) ... 46

Batas Keamanan Usaha (Margin of Safety) ... 47

Titik Penutupan Usaha (Shut Down Point) ... 48

Pengungkit Laba (Degree of Operating Leverage) ... 49

Analisis Sensitifitas ... 49

Analisis Sensitifitas Berdasarkan Penurunan Volume Produksi . 49

Analisis Sensitifitas Berdasarkan Kenaikan Harga Pakan ... 52

Analisis Sensitifitas Berdasarkan Kenaikan Harga DOC ... 53

Analisis Sensitifitas Berdasarkan Penurunan Harga Jual ... 56

Prospek Usaha Peternakan “X” ... 58

Faktor-Faktor Pendukung Kelangsungan Usaha Peternakan “X” ... 58

Faktor-faktor yang menyebabkan Penurunan Laba Peternakan “X” ... 60

Kesimpulan ... 61

Saran ... 62

UCAPAN TERIMAKASIH ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Produksi Ayam Ras Pedaging dan Produksi Daging

Lainnya di Kabupaten Pandeglang Tahun 2001-2005 ... 2

2. Penerimaan Peternakan ”X” Empat Periode Terakhir ... 3

3. Besarnya Penerimaan Periode April 2002 – Maret 2003 ... 10

4. Laporan Rugi Laba yang Diproyeksikan pada PT Prima Karsa di Empat Lokasi Kandang Periode April2003-Maret 2004 ... 18

5. Komponen Perhitungan Margin of Safety Empat Lokasi Kandang pada PT Prima Karsa Periode April 2003-Maret 2004 ... 20

6. Investasi Awal Peternakan ”X” ... 29

7. Produksi Ayam Peternakan ”X” Selama Empat Periode Terakhir ... 31

8. Laporan Rugi Laba Peternakan ”X” Empat Periode Terakhir ... 35

9. Standar Feed Convertion Rate (FCR), Mortalitas dan Bobot

20. Hasil Uji Analisis Sensitifitas Penurunan Volume Produksi ... 50

DAFTAR GAMBAR

Nomor Halaman

DAFTAR LAMPIRAN

Nomor Halaman 1. Produksi Ayam Broiler Peternakan ”X” Maret 2004 – April 2006 .... 65 2. Harga Pakan Peternakan ”X” Maret 2004 – April 2006 ... 65 3. Harga DOC Peternakan ”X” Maret 2004 – April 2006 ... 65 4. Harga Jual Ayam Peternakan ”X” Maret 2004 – April 2006 ... 66 5. Perhitungan Ramalan Produksi Peternakan X dengan Metode

Rata-rata Bergerak Linier ... 67 6. Perhitungan Ramalan Harga Pakan S10 dengan Metode Rata-rata

Bergerak Linear ... 68 7. Perhitungan Ramalan Harga Pakan S11 dengan Metode Rata-rata

Bergerak Linear ... 69 8. Perhitungan Ramalan Harga Pakan S12 dengan Metode Rata-rata

Bergerak Linier ... 70 9. Perhitungan Ramalan Harga DOC dengan Metode Pemulusan

Eksponensial Tunggal ... 71 10.Perhitungan Ramalan Harga DOC dengan Metode Pemulusan

Eksponensial Linear dari Brown ... 72 11.Perhitungan Ramalan Harga Jual Ayam Broiler dengan Metode

PENDAHULUAN Latar Belakang

Indonesia dihadapkan pada suatu tantangan untuk menyediakan bahan pangan yang berkualitas dan memadai sesuai kebutuhan masyarakat. Ketersediaan pangan dengan kandungan gizi yang seimbang sangat penting karena turut menentukan kualitas sumberdaya manusia dalam suatu negara. Salah satu sasaran penting dalam pembangunan nasional adalah menyediakan jumlah pangan yang cukup untuk memenuhi kebutuhan seluruh penduduk dan dapat meningkatkan gizi mereka.

Dewasa ini kebutuhan protein hewani dalam negeri terus meningkat sejalan dengan peningkatan pola hidup masyarakat. Selain itu adanya program pemerintah dalam meningkatkan gizi masyarakat terutama anak-anak juga meningkatkan konsumsi protein. Ayam ras pedaging sebagai penghasil protein hewani yang relatif murah dan bergizi sangat diminati masyarakat dari kalangan manapun. Melihat keadaan tersebut budidaya ayam ras pedaging dapat memberikan keuntungan jika dikelola secara intensif dan terpadu.

Berdasarkan informasi Dinas Pertanian dan Peternakan Kabupaten Pandeglang, pada tahun 2003 telah diadakan pembinaan usaha tani yang meliputi inventarisasi usaha peternakan ayam ras pedaging berdasarkan klasifikasi usaha, baik yang melaksanakan kerjasama (kemitraan) atau usaha mandiri. Perkembangan produksi agribisnis peternakan ayam ras pedaging dapat dilihat pada Tabel 1.

Tabel 1. Perkembangan Produksi Ayam Ras Pedaging dan Produksi Daging Lainnya di Kabupaten Pandeglang Tahun 2001-2005

Tahun Ayam Ras Pedaging (ton) Daging Lainnya (ton) Total Produksi (ton)

2001 24,04 5.256,11 5.280,15

2002 3.077,46 4.885,99 7.963,45

2003 3.510,76 5.088,75 8.599,51

2004 1.650,32 5.229,27 6.879,59

2005 1.747,35 7.363,57 9.110,92

Berdasarkan Tabel 1 dapat diketahui bahwa produksi ayam ras pedaging berfluktuasi dari tahun ketahun, begitu juga produksi daging lainnya. Produksi ayam ras pedaging memberikan kontribusi rata-rata 26,46% per tahun dari produksi daging secara keseluruhan. Akan tetapi jumlah produksi tersebut belum mencukupi konsumsi daging ayam ras di Pandeglang mencapai 5.475.000,00 ton per tahun. Dengan demikian pemerintah Kabupaten Pandeglang masih mendatangkan daging ayam ras dari luar Kabupaten Pandeglang guna mencukupi kebutuhan konsumsi daging ayam ras tersebut.

Tingginya konsumsi daging ayam ras merupakan peluang bisnis yang cukup baik bagi perusahaan peternakan ayam broiler. Pelaku-pelaku agribisnis yang terjun di bidang usaha peternakan, khususnya peternakan ayam broiler harus menyadari peluang dan tantangan yang dihadapi di masa yang akan datang. Pemanfaatan sumberdaya perusahaan dengan optimal dalam lingkungan yang tidak pasti dan berubah-ubah merupakan langkah yang tepat dalam mengelola suatu usaha.

Menetapkan perencanaan laba merupakan salah satu strategi agar usahanya tetap berkembang. Perencanaan laba tersebut berguna bagi pelaku agribisnis sebagai pihak pengambil keputusan untuk mendapatkan informasi mengenai biaya, baik biaya tetap maupun biaya variabel dalam hubungannya dengan perubahan volume produksi. Informasi tersebut diperlukan sebagai alat analisis bisnis, untuk menyiapkan skenario masa depan dalam pencapaian tujuan usaha.

Perumusan Masalah

Peternakan ”X” merupakan salah satu perusahaan peternakan ayam ras pedaging yang cukup besar di Kabupaten Pandeglang. Dalam menjalankan usahanya Peternakan ”X” mempunyai tujuan untuk meraih keuntungan yang sebesar-besarnya guna menjaga eksistensi usahanya. Akan tetapi Peternakan ”X” selalu dihadapkan pada masalah, diantaranya masalah keuangan yang berkaitan dengan laba perusahaan.

Tabel 2. Penerimaan Peternakan ”X” Empat Periode Terakhir

Uraian Periode 10 Periode 11 Periode 12 Periode 13

Penerimaan (Rp) 416.523.972,00 510.177.544,00 435.240.420,00 405.798.876,00

Biaya Produksi (Rp) 377.328.947,00 455.298.301,00 400.711.502,00 383.582.556,00

Laba bersih (Rp) 39.195.025,00 54.879.243,00 34.528.918,00 22.216.320,00

Sumber : Peternakan ”X”

Khususnya Peternakan ”X”, penerimaan yang diperoleh selama empat periode terakhir ini mengalami penurunan seperti yang terlihat pada Tabel 2. Penurunan penerimaan ini secara langsung akan berpengaruh terhadap laba Peternakan ”X”. Penurunan penerimaan ini dikarenakan usaha yang dijalankan hanya berdasarkan kecenderungan pelaku usaha. Oleh karena itu dibutuhkan perencanaan laba agar peternak dapat dengan mudah melakukan kontrol terhadap perolehan laba usahanya. Perencanaan laba jangka pendek akan lebih bermanfaat bagi manajemen jika menggunakan pendekatan rugi laba yang diproyeksikan berdasarkan metode variable costing.

Berdasarkan uraian yang dipaparkan di atas, maka masalah-masalah yang dirasa perlu diteliti lebih lanjut adalah :

1. Bagaimana struktur biaya dan penerimaan yang terjadi di Peternakan ”X”?

2. Bagaimana perencanaan laba jangka pendek Peternakan ”X” dapat diproyeksikan?

Tujuan Penelitian

Sesuai dengan permasalahan yang telah dikemukakan maka tujuan penelitian ini adalah :

1. Menganalisis struktur biaya dan penerimaan Peternakan ”X”. 2. Menganalisis perencanaan laba jangka pendek Peternakan ”X”. 3. Menganalisis prospek usaha Peternakan ”X” dimasa mendatang.

Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, maka diharapkan Penelitian ini bermanfaat untuk :

1. Bahan informasi dan pengetahuan bagi Peternakan ”X” untuk mengambil keputusan dalam hubungannya dengan perencanaan laba.

2. Bahan informasi dan pengetahuan bagi pihak yang ingin mengembangkan usaha yang sama.

3. Bahan perbandingan dalam penelitian selanjutnya.

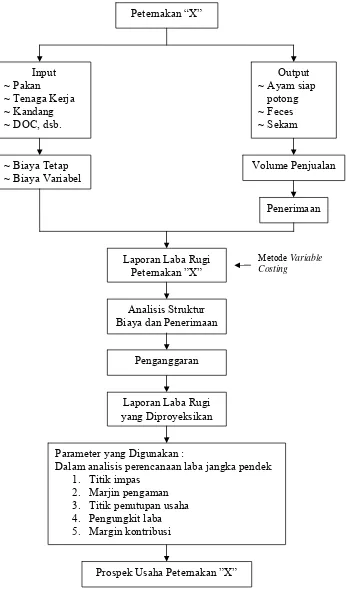

KERANGKA PEMIKIRAN

Setiap perusahaan mempunyai perencanaan yang strategis sebagai kontrol agar perusahaan tidak mengalami kerugian. Salah satu perencanaan strategis yang dilakukan perusahaan adalah perencanaan laba jangka pendek. Perencanaan laba jangka pendek berbeda-beda pada setiap perusahaan. Ada yang melakukan untuk waktu setengah tahun ada juga untuk waktu satu tahun tergantung pada kebijakan yang diterapkan perusahaan. Namun yang pasti perencanaan harus tersusun dan berkaitan antara satu dan yang lainnya.

Perencanaan laba terutama dipengaruhi oleh 3 faktor : (1) volume produk yang dijual, (2) harga jual produk dan (3) biaya. Tiga faktor tersebut saling berkaitan satu sama lain. Dalam perencanaan laba jangka pendek, hubungan antara biaya, volume dan laba memegang peranan yang sangat penting. Dalam pemilihan alternatif tindakan dan perumusan kebijakan untuk masa yang akan datang, manajemen memerlukan informasi untuk menilai berbagai macam kemungkinan yang berakibat terhadap laba yang akan datang ( Mulyadi, 2001).

Volume produk, harga jual, dan biaya merupakan variabel yang fluktuatif. Perusahaan dihadapkan pada tiga pilihan dalam merencanakan anggaran. Oleh karena ketiga faktor tersebut sangat berpengaruh terhadap pendapatan perusahaan. Dengan analisis biaya-volume-laba pihak manajemen dapat segera mengetahui akibat dari perencanaan perubahan harga, biaya, dan volume. Baik salah satu faktor tersebut atau keseluruhan. Dengan demikian pelaku usaha dapat membuat rencana anggaran dengan tepat dan secara tidak langsung akan berpengaruh terhadap laba jangka pendek.

Perencanaan laba jangka pendek dapat dilakukan dengan cara mengestimasi ketiga faktor tersebut diatas. Sebelum menggunakan metode analisis titik impas, batas keamanan, titik penutupan usaha, pengungkit laba dan marjin kontribusi. Dilakukan terlebih dahulu variable costing, yaitu memisahkan biaya yang digunakan menjadi biaya tetap dan biaya variabel. Variable costing dilakukan untuk mempermudah penggunaan metode analisis tersebut.

perusahaan mendapatkan keuntungan. Dalam jangka pendek biaya tetap tidak berubah, akan tetapi biaya variabel berubah sesuai dengan volume kegiatan produksi. Selain itu perusahaan dapat tetap menjaga produksi pada batas yang aman. Berapa biaya minimal yang harus digunakan perusahaan agar produksi berjalan optimal sehingga tidak berakibat terhadap tingginya harga, tetapi perusahaan tetap mendapatkan keuntungan.

Gambar 1. Alur Kerangka Pemikiran

TINJAUAN PUSTAKA Usahaternak Ayam Ras Pedaging

SK Menteri Pertanian No. 404/Kpts/OT.210/6/2002 menyebutkan bahwa perusahaan budidaya ayam ras adalah usaha menengah dan besar, dibidang usaha budidaya ayam ras yang jumlahnya lebih besar dari 10.000 ekor induk ayam petelur atau 15.000 ekor produksi ayam pedaging per siklus. Menurut Abidin (2002), usaha peternakan adalah suatu usaha yang dijalankan secara teratur dan terus menerus pada suatu tempat dalam jangka waktu tertentu untuk tujuan komersial.

Widjaya dan Abdullah (2003) menyebutkan bisnis ayam ras pedaging relatif lebih menarik dibandingkan bisnis ayam petelur. Perputaran modal yang cepat merupakan perangsang yang kuat dan sumberdaya yang dibutuhkan tidak harus dibayar langsung. Selanjutnya Widjaya dan Abdullah (2003) menyebutkan pembayaran tidak langsung tersebut disebabkan oleh banyaknya pabrik makanan ternak, bibit, obat-obatan dan sumberdaya lainnya yang tersedia untuk dipakai selama 5-6 minggu dan baru dibayar setelah panen, sehingga banyak pihak yang tertarik untuk terjun dalam bisnis ayam ras pedaging.

Suharno (2003) menyatakan agar manajemen dapat mencapai tujuan yang diharapkan diperlukan sarana-sarana pendukung, yaitu men (tenaga kerja manusia),

money (uang atau modal yang diperlukan untuk kegiatan agribisnis), methods

(metode atau cara untuk mencapai tujuan), material (bahan yang diperlukan) dan

market (pasar sebagai tempat menjual hasil produksi).

Rasyaf (2002) menyatakan pengelolaan usaha mencakup beberapa aspek, mulai dari aspek perencanaan, aspek pengelolaan peternakan, aspek pemasaran hasil dan evaluasi usaha. Lebih lanjut Rasyaf (2002) menyebutkan barang-barang modal usaha peternakan ayam meliputi ayam, kandang, pakan, alat peternakan, obat-obatan dan lain-lain. Selanjutnya dikatakan bahwa standar produksi bagi ayam pedaging bertumpu pada pertambahan berat badan, konsumsi pakan dan konversi pakan, sebagai pegangan produksi atau sasaran produksi adalah mortalitas, konsumsi pakan dan pertambahan produksi dengan cara membandingkan atau memeriksa kenaikan dan penurunan mana yang tajam dari semua kelompok ayam yang dibudidayakan.

tatalaksana pemeliharaan ayam broiler pada PT. Prima Karsa dibagi menjadi empat tahap, yaitu : (1) persiapan kandang, (2) penerimaan DOC, (3) masa pemeliharaan dan (4) seleksi dan pemanenan.

Karakteristik Ayam Ras Pedaging

Menurut Cahyono (2002), ayam ras pedaging adalah ayam yang mempunyai pertumbuhan yang cepat dengan perolehan timbangan tinggi dalam waktu yang relatif pendek, yaitu pada umur 5-6 minggu dengan berat 1,3-1,8 kg. Selanjutnya Rasyaf (2002) menyatakan bahwa di Indonesia ayam ras pedaging sudah dapat dipasarkan pada umur 5-6 minggu dengan bobot hidup antara 1,3-1,4 kg walaupun laju pertumbuhan belum maksimal, karena dengan tatalaksana pemeliharaan yang baik ayam ras pedaging tersebut masih dapat mencapai bobot badan yang lebih besar dengan umur pemeliharaan yang lebih lama. Namun demikian kebanyakan masyarakat di Indonesia lebih menyukai daging ayam broiler yang tidak begitu besar terutama untuk konsumsi rumah makan dan pasar-pasar tradisional.

Biaya

Menurut Niswonger et al., (1990), biaya adalah besarnya kas yang dibayar atau hutang yang terjadi untuk suatu komoditi atau jasa. Hartanto (1981), menyebutkan biaya variabel adalah biaya yang sebagai keseluruhannya ikut berubah dengan perubahan volume (produksi atau penjualan). Biaya konstan atau tetap (fixed cost) adalah biaya yang sebagai keseluruhan tidak berubah dengan perubahan volume. Selanjutnya Hartanto (1981) menyebutkan biaya semi-variabel adalah biaya yang sebagai keseluruhan ikut berubah dengan perubahan volume tetapi perubahannya tidak sejauh seperti biaya variabel, biaya ini biasanya merupakan campuran dari biaya tetap dan biaya variabel, contohnya reparasi dan perawatan mesin.

tetap pada umumnya adalah depresiasi aktiva tetap, sewa, bunga utang, gaji pegawai, gaji pimpinan, gaji staf peneliti dan biaya kantor.

Nurdiastati (2003) dalam penelitiannya menyebutkan bahwa biaya tetap pada perusahaan ayam broiler adalah biaya penyusutan peralatan dan biaya tenaga kerja tetap. Selanjutnya disebutkan yang termasuk kedalam biaya variabel adalah biaya sewa kandang, pakan, Day Old Chick (DOC), sekam, minyak tanah, tenaga kerja, vaksin, vitamin dan obat-obatan.

Penerimaan

Rasyaf (2002) menyatakan bahwa penerimaan merupakan hasil perkalian antara total hasil dengan harga. Selanjutnya disebutkan penerimaan merupakan penjualan hasil ternak berupa ayam broiler dan tinja. Boediono (1990) menyebutkan penerimaan sering diartikan sama dengan nilai penjualan. Jumlah penerimaan dari suatu proses produksi dapat ditentukan dengan mengalikan jumlah produksi yang dihasilkan dengan harga jual produk tersebut.

Setriani (2005) dalam hasil penelitiannya menyebutkan penerimaan yang diperoleh peternak ayam broiler (plasma) berasal dari penjualan ayam, penjualan pupuk dan penjualan karung. Besarnya penerimaan yang diterima peternak pada setiap bulan berbeda-beda tergantung pada jumlah kilogram ayam yang dihasilkan dan harga jual yang berlaku dipasar. Penerimaan terbesar diperoleh peternak plasma pada bulan November sampai Desember karena harga jual ayam cukup tinggi yaitu Rp 9.100,00 per ekor.

Tabel 3. Besarnya Penerimaan Periode April 2002 – Maret 2003

Lokasi Jumlah (Rp)

berbeda. Besarnya penerimaan perusahaan untuk empat lokasi kandang selama periode April 2002 hingga Maret 2003 dapat dilihat pada Tabel 3.

Penganggaran

Menurut Niswonger (1990), penganggaran adalah (1) pembentukan sasaran-sasaran (goals) yang khusus untuk kegiatan dimasa depan, dan (2) perbandingan secara periodik antara hasil yang sesungguhnya dengan sasaran-sasaran tersebut. sedangkan anggaran (budget) adalah pernyataan resmi yang tertulis dari rencana manajemen untuk masa depan yang diungkapkan dalam konotasi keuangan.

Menurut Garrison (1997), anggaran adalah rencana rinci yang menguraikan perihal pengadaan dan penggunaan sumberdaya keuangan dan sumberdaya lain-lainnya selama suatu jangka waktu tertentu. Anggaran merupakan suatu rencana masa depan yang dinyatakan dalam bentuk angka tersusun. Tindakan untuk menyusun anggaran disebut penganggaran. Penggunaan anggaran untuk mengawasi atau mengendalikan kegiatan sebuah perusahaan dikenal sebagai pengawasan atau pengendalian berdasarkan anggaran.

tujuan perusahaan. (3) Mengkoordinasikan aktivitas. Anggaran akan mengkoordinasikan semua aktivitas perusahaan. Koordinasi sangat penting, karena anggaran untuk satu bagian akan mempengaruhi anggaran bagian yang lain. (4) Membantu dalam melakukan evaluasi pelaksanaan. Suatu sistem anggaran akan membantu perusahaan dalam melakukan evaluasi apakah tujuan perusahaan yang ditetapkan telah dicapai atau belum, dengan melakukan perbandingan antara jumlah biaya atau penerimaan yang dianggarkan dengan yang dicapai.

Peramalan Komponen Anggaran

Peramalan adalah suatu usaha untuk meramalkan suatu keadaan dimasa mendatang melalui pengujian keadaan dimasa lalu. Esensi peramalan adalah perkiraan peristiwa-peristiwa di waktu yang akan datang atas dasar pola-pola diwaktu yang lalu dan penggunaan kebijakan terhadap proyeksi-proyeksi dengan pola-pola diwaktu yang lalu. Peramalan memerlukan kebijakan, sedangkan proyeksi-proyeksi adalah fungsi mekanikal (Handoko, 1999).

Menurut Assauri (1984), dilihat dari jangka waktu ramalan yang disusun, maka peramalan dapat dibedakan atas dua macam : (1) peramalan jangka panjang, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan yang jangka waktunya lebih dari satu setengah tahun atau tiga semester. Peramalan seperti ini biasanya diperlukan dalam penyusunan rencana pembangunan suatu negara atau daerah, corporate planning, rencana investasi atau rencana ekspansi dari suatu perusahaan. (2) peramalan jangka pendek, peramalan yang dilakukan untuk penyusunan hasil ramalan dengan jangka waktu yang kurang dari satu setengah tahun. Peramalan seperti ini diperlukan dalam penyusunan rencana tahunan, rencana kerja operasional dan anggaran, contoh : penyusunan rencana produksi, rencana penjualan, rencana pengadaan, rencana persediaan, anggaran produksi, anggaran pemasaran dan anggaran perusahaan.

lalu. Baik tidaknya metode yang digunakan sangat ditentukan oleh perbedaan atau penyimpangan antara hasil ramalan degan kenyataan yang terjadi. Selanjutnya menyebutkan peramalan kuantitatif digunakan apabila terdapat kondisi berikut : (1) adanya informasi tentang keadaan yang lain. (2) informasi tersebut dapat dikuantitatifkan dalam bentuk data dan (3) dapat diasumsikan bahwa pola yang lalu akan berkelanjutan pada masa yang akan datang.

Assauri (1984) menyebutkan peramalan kuantitatif dibedakan menjadi : (1) Metode peramalan yang didasarkan atas penggunaan analisa pola hubungan antara variabel yang akan diperkirakan dengan variabel waktu, yang merupakan deret waktu (time series). (2) Metode peramalan yang didasarkan atas penggunanan analisa pola hubungan antara variabel yang akan diperkirakan dengan variabel lain yang mempengaruhinya (bukan waktu), yang disebut metode korelasi atau sebab akibat.

Metode-metode peramalan dengan menggunakan analisa pola hubungan antara variabel yang akan diperkirakan dengan variabel waktu atau analisa deret waktu diantaranya adalah metode smoothing, yang mencakup metode data yang lalu (past data), metode rata-rata kumulatif, metode rata-rata bergerak (moving averages) dan metode smoothing (penghalusan) eksponensial (Assauri,1984).

Metode Rata-rata Bergerak (Moving Average)

Handoko (1999) menyebutkan bahwa rata-rata bergerak diperoleh melalui penjumlahan dan pencarian nilai rata-rata dari sejumlah periode tertentu, setiap kali menghilangkan nilai terlama dan menambah nilai baru. Handoko (1999) mengemukakan bahwa perhitungan rata-rata dilakukan dengan bergerak ke depan untuk memperkirakan penjualan periode yang akan datang dan dicatat dalam posisi terpusat pada data rata-ratanya. Disebutkan juga bahwa rata-rata bergerak secara efektif meratakan atau menghaluskan fluktuasi pola data yang ada. Rata-rata bergerak dapat diterapkan pada jenis data apapun juga, apakah data sesuai dengan suatu kurva matematik atau tidak.

dihilangkan. Rata-rata dilakukan terhadap seluruh angka konstanta dari observasi (Assauri, 1984).

Metode Rata-rata Bergerak Linear

Makridakis et al., (1995) menyebutkan metode rata-rata bergerak linear digunakan untuk mengurangi kesalahan sistematis yang terjadi bila rata-rata bergerak dipakai pada data yang berkecenderungan. Dasar metode ini adalah menghitung rata-rata bergerak yang kedua. Disebutkan juga bahwa prosedur peramalan rata-rata-rata-rata bergerak linear meliputi tiga aspek : (1) Penggunaan rata-rata bergerak tunggal pada waktu t (ditulis S’t), (2) Penyesuaian, yang merupakan perbedaan antara rata-rata bergerak tunggal dan ganda pada waktu t ( ditulis S’t - S”t) dan (3) Penyesuaian untuk kecenderungan dari periode t ke periode t + 1.

Metode Penghalusan Eksponensial Tunggal

Metode ini mempunyai kebaikan secara nyata dengan mengurangi masalah penyimpanan (storage) data, karena tidak dibutuhkan penyimpanan lebih lama untuk data historis. Dalam metode ini hanyalah data observasi yang paling mutakhir dan nilai ramalan yang terakhir yang harus disimpan (Assauri, 1994). Metode ini cocok untuk data yang bersifat stasioner (Makridakis et al., 1995). Penghalusan eksponensial adalah suatu tipe teknik peramalan rata-rata bergerak yang melakukan penimbangan terhadap data masa lalu dengan cara eksponensial sehingga data paling akhir mempunyai bobot yang lebih besar dalam rata-rata bergerak (Handoko, 1999).

Metode Penghalusan Eksponensial Linear Brown

Makridakis et al., (1995) menyebutkan metode penghalusan eksponensial linear dari Brown digunakan jika datanya menunjukan suatu trend linear. Tetapi jika datanya musiman metode ini tidak dapat mengatasi masalah tersebut dengan baik. Disebutkan juga bahwa dasar pemikiran dari pemulusan eksponensial linear dari Brown adalah serupa dengan rata-rata bergerak linier.

Pemilihan Metode Peramalan

Enam faktor utama yang dapat diidentifikasikan sebagai teknik peramalan menurut Assauri (1984), yaitu :

Ada dua aspek dari horison waktu yang berhubungan dengan masing-masing metode peramalan. Pertama adalah cakupan waktu dimasa yang akan datang, dimana perbedaan dari metode peramalan yang digunakannya sebaiknya disesuaikan. Aspek kedua adalah jumlah periode untuk ramalan yang diinginkan. Beberapa teknik dan metode hanya sesuai untuk peramalan satu atau dua periode di muka, sedangkan teknik dan metode lain dapat dipergunakan untuk peramalan periode dimasa depan.

Pola dari Data

Dasar utama dari metode peramalan adalah anggapan bahwa jenis pola dalam data yang diramalkan akan berkelanjutan. Sebagai contoh, beberapa deret yang melukiskan suatu pola musiman, demikian halnya juga dengan pola trend. Metode peramalan yang lain mungkin lebih sederhana, terdiri dari suatu nilai rata-rata, dengan fluktuasi yang acakan atau random yang terkandung. Oleh karena adanya perbedaan kemampuan metode peramalan untuk mengidentifikasikan pola-pola data, maka perlu adanya usaha penyesuaian antara pola data yang telah diperkirakan terlebih dahulu dengan teknik dan metode peramalan yang akan digunakan.

Jenis dari Model

Anggapan beberapa pola dasar yang penting dalam data sebagai tambahan perlu diperhatikan. Banyak metode peramalan telah menganggap adanya beberapa model dari keadaan yang diramalkan. Model-model ini merupakan suatu deret dimana waktu digambarkan sebagai unsur yang penting untuk menentukan perubahan-perubahan dalam pola, yang mungkin secara sistimatik dapat dijelaskan dengan analisa regresi atau korelasi. Model yang lain adalah model sebab akibat atau ”causal model”, yang menggambarkan bahwa ramalan yang dilakukan sangat tergantung pada terjadinya sejumlah peristiwa yang lain, atau sifatnya merupakan campuran dari model-model yang telah disebutkan di atas. Model-model tersebut sangat penting diperhatikan, karena masing-masing model tersebut mempunyai kemampuan yang berbeda dalam analisa keadaan untuk pengambilan keputusan.

Biaya

adanya perbedaan yang nyata dalam jumlah biaya, mempunyai pengaruh atas menarik tidaknya penggunaan metode tertentu untuk suatu keadaan yang dihadapi.

Ketepatan (Accuracy)

Tingkat ketepatan yang dibutuhkan sangat erat hubungannya dengan tingkat perincian yang dibutuhkan dalam suatu peramalan. Ketepatan model dapat dilihat juga dari nilai Mean Absolute Error (MAE) dan Mean Square Error (MSE) yang terkecil. Berikut rumus matematis dari MAE dan MSE.

1. Mean Absolute Error (MAE)

Mudah Tidaknya Penggunaan atau Aplikasinya

Satu prinsip umum dalam penggunaan metode ilmiah dari peramalan untuk manajemen dan analisa adalah metode-metode yang dapat dimengerti dan mudah diaplikasikan, karena metode tersebut akan dipergunakan dalam pengambilan keputusan dan analisa. Metode peramalan yang dapat disesuaikan dengan kemampuan dari manager atau analis yang akan menggunakan metode ramalan tersebut.

Perencanaan Laba Jangka Pendek

Niswonger et al., (1990) menyebutkan bahwa perencanaan adalah proses memilih tujuan perusahaan yang secara nyata dapat dicapai dan merumuskan kebijakan umum dan pengarahan tertentu yang dibutuhkan untuk mencapai tujuan-tujuan tersebut. beberapa alasan tentang pentingnya perencanaan, yaitu : (1) menyatukan tindakan, (2) mengurangi resiko, (3) menekankan tercapainya tujuan, (4) menyederhanakan koordinasi, (5) mempermudah pengendalian, (6) menciptakan kesempatan baru dan (7) menggairahkan organisasi (Wijayanto, 1985).

terhadap suatu komoditas berlainan dengan orang lain karena adanya harapan akan adanya keuntungan pada masa yang akan datang. Modal (capital) merupakan aktiva bersih yang merupakan selisih antara seluruh aktiva dengan seluruh kewajiban. Modal itu sendiri mempunyai dua arti, yaitu modal uang dan modal fisik. Skala (scale) diperlukan dalam proses pengukuran agar dapat memberikan arti atas objek yang diukur.

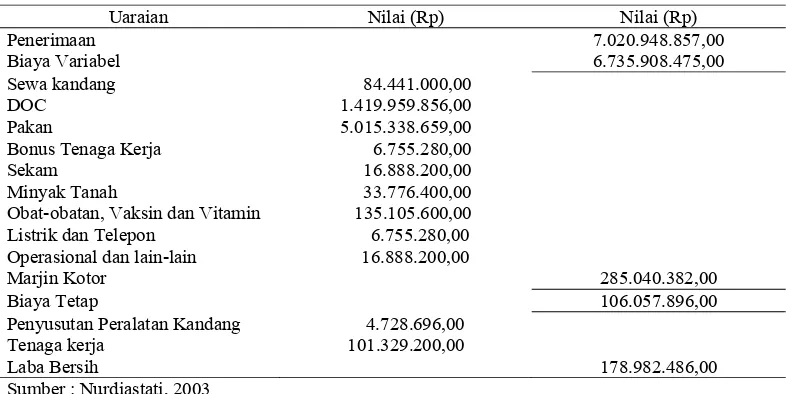

Harahap (1993) menyebutkan laba akuntansi adalah perbedaan antara penerimaan yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut. Nurdiastati (2003) dalam penelitiannya menyebutkan bahwa laba bersih yang diproyeksikan PT.

Prima Karsa pada periode produksi April 2003 – Maret 2004 yaitu sebesar Rp 178.982.486,00.

Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, penentuan kebijakan pembayaran deviden, pedoman investasi, pengambilan keputusan dan unsur prediksi kinerja perusahaan. Laba dipandang sebagai suatu alat prediksi yang dapat membantu dalam peramalan laba mendatang dan peristiwa ekonomik yang akan datang, terbukti bahwa nilai laba masa lalu yang didasarkan atas nilai historis dan nilai berjalan, berguna untuk meramalkan nilai mendatang dari kedua versi laba (Triyuwono dan As’udi, 2001).

Hansen (1997) menyebutkan bahwa laba operasi (operating income) adalah istilah untuk menunjukan laba sebelum pajak penghasilan. Laba operasi hanya mencakup pendapatan dan beban dari operasi normal perusahaan, sedangkan istilah laba bersih (net income) untuk menyatakan laba operasi dikurangi pajak penghasilan. Selanjutnya disebutkan pendapatan penjualan dinyatakan sebagai harga jual per unit dikali jumlah unit yang terjual, dan total biaya variabel adalah biaya variabel per unit dikali jumlah unit yang terjual.

ayam broiler PT. Prima Karsa merupakan hasil dari penjualan ayam broiler hidup. Pada periode tahun 2003-2004 perusahaan mentargetkan kematian ayam sebesar 3 persen dengan bobot badan panen rata-rata sebesar 1,67 kilogram.

Tabel 4. Laporan Rugi Laba yang Diproyeksikan pada PT. Prima Karsa di Empat Lokasi Kandang Periode April2003-Maret 2004

Uaraian Nilai (Rp) Nilai (Rp)

Obat-obatan, Vaksin dan Vitamin 135.105.600,00 Listrik dan Telepon 6.755.280,00 Operasional dan lain-lain 16.888.200,00

Marjin Kotor 285.040.382,00

Biaya Tetap 106.057.896,00

Penyusutan Peralatan Kandang 4.728.696,00

Tenaga kerja 101.329.200,00

Laba Bersih 178.982.486,00

Sumber : Nurdiastati, 2003

Jangka pendek adalah jangka waktu dimana jumlah input tertentu yang tidak berubah dinamakan faktor tetap dan tidak dapat ditambah. Faktor tetap biasanya merupakan elemen dari modal (seperti mesin pabrik dan peralatannya), tetapi mungkin juga berupa tanah, jasa manajemen atau bahkan pasokan tenaga kerja terampil. Input yang dapat berubah dalam jangka pendek dinamakan faktor variabel. Jangka pendek tidak berkaitan dengan jumlah bulan atau tahun tertentu. Pada beberapa industri, jangka ini dapat mencakup beberapa tahun, pada industri lain mungkin hanya beberapa bulan atau minggu saja (Lipsey et al.,1995).

Analisis Perencanaan Laba Jangka Pendek

Analisis perencanaan laba jangka pendek terdiri dari analisis titik impas (Break Even Point), analisis marjin pengaman (Margin of Safety), analisis titik penutupan usaha (Shut Down Point), analisis tingkat pengungkit laba (Degree of Operating Leverage) dan analisis marjin kontribusi (Contribution Margin)

berbagai kemungkinan pilihan tersebut selalu dihadapi oleh manajemen, dengan analisis biaya-volume-laba, manajemen akan mudah mengetahui dampak perubahan harga jual, volume penjualan dan biaya terhadap laba bersih perusahaan (Mulyadi,2001).

Margin Kontribusi (Contribution Margin)

Handoko (1999) menyebutkan kontribusi laba yaitu jumlah kelebihan atau selisih harga jual per unit di atas biaya variabel per unit (atau penghasilan total melebihi biaya variabel total). Marjin kontribusi adalah jumlah yang tersisa dari penghasilan penjualan setelah biaya variabel dikurangkan, yang dapat digunakan untuk membantu menutup biaya tetap dan kemudian mendapatkan laba untuk periode yang bersangkutan (Garrison, 1997). Hansen (1997) menyebutkan marjin kontribusi adalah pendapatan penjualan dikurangi total biaya variabel. Pada titik impas, marjin kontribusi sama dengan beban tetap.

Yulius (2004) dalam penelitiannya pada CV. Morinda House mengemukakan bahwa nilai marjin kontribusi pada CV. Morinda adalah sebesar 46,4 % dari nilai penjualan per unit. Hal ini berarti bahwa bagi setiap rupiah kenaikan penjualan, marjin kontribusi total akan naik sebesar 46,4 satu satuan setiap kenaikan penjualan satu rupiah. Margin kontribusi pertama-tama digunakan untuk menutup biaya tetap organisasi, dan bahwa potensi kerugian yang ditunjukan oleh biaya tetap ini akan terus berkurang oleh marjin kontribusi bagi setiap satuan tambahan yang terjual sampai ke titik impas. Setelah tercapai titik impas, maka laba bersih keseluruhan naik sebesar marjin kontribusi per satuan bagi setiap satuan tambahan yang terjual setelah titik impas itu.

Analisis Titik Impas (Break Even Point)

Riyanto (1997) menyebutkan dalam mengadakan analisis titik impas, digunakan asumsi-asumsi dasar sebagai berikut : (1) Biaya didalam perusahaan dibagi dalam golongan biaya variabel dan golongan biaya tetap, (2) Besarnya biaya variabel secara totalitas berubah-ubah secara proporsional dengan volume produksi atau penjualan. Ini berarti bahwa biaya variabel per unitnya adalah tetap sama, (3) besarnya biaya tetap secara totalitas tidak berubah meskipun ada perubahan volume produksi atau penjualan. Ini berarti bahwa biaya tetap per unitnya berubah-ubah karena adanya perubahan volume kegiatan, (4) harga jual per unit tidak berubah selama periode yang dianalisa dan (5) perusahaan hanya memproduksi satu macam produk. Apabila diproduksi lebih dari satu macam produk, perimbangan penghasilan penjualan antara masing-masing produk atau ”sales mix’ adalah tetap konstan.

Yulius (2004) meneliti perencanaan laba jangka pendek pada CV. Morinda House, penelitiannya menghasilkan bahwa titik impas CV. Morinda dinyatakan berdasarkan unit masing-masing kelompok produk karena sifat produk yang berbeda dan sulit menyatakan kedalam satuan yang sama. Nilai titik impas yang diperoleh yaitu Rp 50.733.468,80 volume produk yang harus dijual sebanyak 711,20 liter dan 42.263,20 butir kapsul.

Hartono (2002) dalam penelitiannya tentang perencanaan laba jangka pendek pada perusahaan ”X” menghasilkan bahwa nilai titik impas perusahaan sebesar Rp 2.192.114.223,00 dengan harga rata-rata sebesar Rp 4.520,00. Komposisi produksi penjualan glass sebesar Rp 1.777.804,64 dan penjualan produk can sebesar Rp 414.309.588,00 jika komposisi ini dinyatakan dalam volume, maka impas dapat dicapai dalam penjualan can sebanyak 26.681 unit dan penjualan glass sebanyak 458.872 unit.

Nurdiastati (2003) dalam penelitiannya pada PT. Prima Karsa menghasilkan bahwa pada keempat lokasi kandang, perusahaan mencapai titik impas sebesar Rp 2.651.447.400,00 atau pada saat penjualan sebanyak 407.914,99 kilogram. Hal ini berarti jika perusahaan berproduksi di atas titik impas, maka perusahaan akan memperoleh keuntungan.

Analisis Marjin Pengaman (Margin of Safety)

volume impas. Margin pengaman dapat dipandang sebagai ukuran kasar resiko. Apabila marjin pengaman perusahaan lebih besar daripada penjualan yang diharapkan di tahun depan, maka resiko menderita kerugian penjualan akan lebih kecil dari apabila marjin pengaman lebih kecil. Selanjutnya Mulyadi (1993), menyebutkan margin of safety adalah jumlah maksimum penurunan volume penjualan yang direncanakan, yang tidak menyebabkan kerugian. Selisih antara volume penjualan yang direncanakan dengan volume penjualan impas adalah angka

margin of safety.

Hartono (2002) dalam hasil penelitiannya di perusahaan “X” menyatakan bahwa dari hasil perhitungan analisis perencanaan jangka pendek diperoleh nilai

margin of safety Rp 4.522.68,50 atau sebesar 67,5 % dari total penerimaannya. Nilai

margin of safety yang besar ini disebabkan oleh titik impas perusahaan berada jauh dibawah target penerimaanya. Selanjutnya dikatakan bahwa nilai tersebut menunjukan bahwa apabila terjadi penurunan penjualan hingga sebesar 67,5 persen perusahaan belum mengalami kerugian.

Tabel 5. Komponen Perhitungan Margin of Safety Empat Lokasi Kandang pada PT. Prima Karsa Periode April 2003-Maret 2004

Uraian Nilai

Penjualan (Rp) 7.020.948.857,00

Titik Impas (Rp) 2.651.447.400,00

Margin of Safety (%) 62,00

Sumber : Nurdiastati, 2003

Nurdiastati (2003) meneliti perencanaan laba jangka pendek pada PT. Prima Karsa, penelitiannya menghasilkan bahwa nilai margin pengaman pada empat lokasi kandang perusahaan sebesar 62 persen dari total penerimaan, yaitu sebesar Rp 4.352.988.291,00. Hal ini berarti penurunan hingga 62 persen perusahaan belum mengalami kerugian. Selanjutnya disebutkan komponen perhitungan margin of safety

PT. Prima Karsa pada empat lokasi kandang dapat dilihat pada Tabel 5.

Analisis Titik Penutupan Usaha (Shut Down Point)

Hartono (2002) dalam penelitiannya tentang perencanaan laba jangka pendek di perusahaan “X”, menyatakan bahwa dari hasil perhitungan diperoleh nilai titik penutupan usaha Perusahaan ”X” sebesar Rp 541.592.706,00. Selanjutnya disebutkan perusahaan tidak layak secara ekonomis untuk melanjutkan usahanya apabila tingkat penjualan produknya sama atau kurang dari nilai tersebut.

Nurdiastati (2003) meneliti perencanaan laba jangka pendek pada PT. Prima Karsa, penelitiannya menghasilkan bahwa nilai titik penutupan usaha pada empat lokasi kandang perusahaan sebesar Rp 2.533.230.000,00 yang berarti jika penerimaan berada dibawah nilai tersebut, maka perusahaan secara ekonomis tidak layak untuk melanjutkan usahanya.

Analisis Tingkat Pengungkit Laba (Degree of Operating Leverage)

Mulyadi (1993) mengatakan Degree of Operating Leverage (DOL) adalah parameter yang memberikan ukuran dampak perubahan penerimaan terhadap laba bersih pada tingkat penjualan tertentu. Hansen (1997) menyebutkan untuk tingkat penjualan tertentu dapat diukur dengan menggunakan rasio margin kontribusi terhadap laba.

Hansen (1997) mengatakan apabila biaya tetap digunakan untuk mengurangi biaya variabel sedemikian rupa sehingga marjin kontribusi meningkat dan laba menurun, maka degree of operating leverage akan naik yang mengisyaratkan adanya peningkatan resiko. Selanjutnya disebutkan leverage operasi berkaitan dengan bauran relatif dari biaya tetap dan biaya variabel suatu organisasi. Pada saat biaya variabel menurun, marjin kontribusi per unit meningkat, yang membuat kontribusi setiap unit yang dijual menjadi jauh lebih besar. Leverage Operasi (operating leverage) merupakan penggunaan biaya tetap untuk menciptakan perubahan persentase laba yang lebih tinggi ketika aktivitas penjualan lebih rendah.

METODE PENELITIAN Desain Penelitian

Penelitian ini merupakan studi kasus yang bersifat deskriptif analitis dengan unit analisis usaha ternak ayam ras pedaging di Peternakan ”X”, Desa Citalahab Kabupaten Pandeglang. Penelitian ini akan mengkaji tentang keadaan umum Peternakan ”X”, struktur biaya dan penerimaan perusahaan serta gambaran mengenai laporan laba rugi yang diproyeksikan yang diukur melalui parameter-parameter perencanaan laba jangka pendek.

Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer yang dibutuhkan antara lain mengenai keadaan umum perusahaan, keadaan farm, manajemen budidaya serta data lainnya yang berkaitan dengan masalah yang diteliti. Data sekunder yang digunakan terdiri dari data perusahaan. Data perusahaan yang digunakan antara lain jumlah produksi, biaya dan penerimaan. Data primer diperoleh dengan wawancara langsung dengan pemilik usaha ternak ayam ras pedaging.

Lokasi dan Waktu

Pengumpulan data dilaksanakan pada bulan Maret hingga bulan April 2006 di lokasi peternakan ayam ras pedaging, yang berada di Desa Citalahab Kabupaten Pandeglang.

Analisis Data

Data kuantitatif yang diperoleh diolah secara manual dan dengan komputer berdasarkan metode yang digunakan. Secara terinci pengolahan data dilakukan sebagai berikut :

1. Menganalisis struktur biaya dan penerimaan yang terjadi di Peternakan ”X” 2. Menghitung komponen anggaran yang akan diramal. Pemilihan model dilakukan

Error (MSE) yang terkecil. Model yang digunakan berdasarkan rumus Makridakis et al. (1995) dan Assauri (1984) adalah sebagai berikut :

I. Model Rata-rata Bergerak (Moving Averages)

∑

N = jumlah nilai yang dimasukkan dalam rata-rata

II. Model Rata-rata Bergerak Linear (Linear Moving Averages)

N S’t = nilai rata-rata bergerak tunggal pada periode t S”t = nilai rata-rata bergerak ganda pada periode t Ft+m = ramalan untuk periode t+m

at = perbedaan antara rata-rata bergerak pertama dan kedua

bt = nilai penyesuaian trend

m = jumlah periode kemuka yang diramalkan

III. Model Penghalusan Eksponensial Tunggal (Single Eksponential Smoothing)

(

)

tt

t X F

F +1=α + 1−α

Ft = ramalan untuk waktu t Xt = nilai aktual pada periode t

α = konstanta penghalusan untuk F (0<α<1)

IV. Model Penghalusan Eksponensial Linear dari Brown

(

1−)

−1St = nilai pemulusan tunggal pada periode t S’t = nilai pemulusan ganda pada periode t Ft+m = ramalan untuk periode t+m

at = perbedaan antara rata-rata bergerak pertama dan kedua

bt = nilai penyesuaian trend

m = jumlah periode kemuka yang diramalkan Model tersebut digunakan untuk :

a. Meramalkan harga jual ayam broiler hidup dengan metode rata-rata bergerak linear.

b. Meramalkan produksi ayam broiler berdasarkan metode rata-rata bergerak linear.

c. Meramalkan harga beli DOC dengan metode pemulusan eksponensial tunggal dilanjutkan dengan metode pemulusan (smoothing) eksponensial linear dari Brown dan

d. Meramalkan harga pakan dengan metode rata-rata bergerak linear.

4. Menganalisis perencanaan laba jangka pendek dari laporan rugi laba yang diproyeksikan berdasarkan parameter berikut :

a. Analisis Marjin Kontribusi

Marjin Kontribusi = Penjualan−BiayaVariabel

b. Analisis Titik Impas (Break Even Point = BEP)

BEP (dalam rupiah) =

b. Analisis Batas Keamanan (Margin Of Safety = MOS)

MOS =

Penjualan impas Titik Penjualan−

c. Analisis Titik Penutupan Usaha (Shut Down Point = SDP)

SDP =

d. Analisis Pengungkit Laba (Degree of Operating Leverage = DOL)

DOL =

5. Menganalisis sensitifitas terhadap perubahan volume produksi, perubahan harga jual, perubahan harga pakan dan perubahan harga DOC. Analisis sensitifitas dilakukan untuk mengetahui sejauh mana perubahan-perubahan yang mungkin terjadi, yang menyebabkan laba perusahaan menjadi nol dengan menggunakan data proyeksi rugi laba.

Definisi Istilah

1. Biaya Total (TC) adalah jumlah total biaya baik yang bersifat tetap maupun variabel yang digunakan dalam produksi. Diukur dalam satuan rupiah.

2. Biaya Variabel adalah biaya yang jumlahnya selalu berubah sebanding dengan perubahan volume produksi.

3. Biaya Tetap (Fixed Cost) adalah biaya yang jumlahnya selalu tetap dalam kisaran volume kegiatan tertentu selama periode produksi yang dianggarkan.

4. Biaya Tunai adalah segala macam biaya dalam produksi baik secara langsung maupun tidak langsung selama periode produksi yang dianggarkan yang sifatnya memerlukan pembayaran segera dengan uang tunai.

5. Biaya Variabel adalah DOC, pakan, penyusutan kandang, sekam, telepon, listrik, air, biaya pemeliharaan, obat-obatan dan lain-lain. Dinyatakan dalam satuan rupiah.

6. Biaya Tetap adalah kandang, gudang, instalasi listrik dan air, alat transportasi, tenaga kerja dan peralatan kandang. Dinyatakan dalam satuan rupiah.

7. Biaya Tetap Tunai adalah biaya produksi yang sifatnya memerlukan pembayaran segera dengan uang tunai.

8. Penjualan adalah seluruh penerimaan yang diperoleh dari usaha. Dinyatakan dalam satuan rupiah.

9. Marjin kontribusi adalah jumlah yang tersisa dari penghasilan penjualan usaha setelah biaya variabel dikurangkan.

10.Titik Impas adalah posisi keadaan keuangan perusahaan dimana perusahaan tidak mengalami rugi atau laba.

11.Margin of Safety (MOS) adalah jumlah maksimum penurunan target penjualan yang boleh terjadi, agar perusahaan tidak mengalami kerugian.

12.Shut Down Point (SDP) adalah posisi keadaan keuangan perusahaan yang memberikan informasi dimana perusahaan tidak layak lagi untuk melanjutkan usahanya secara ekonomis, karena penerimaan total tidak dapat menutup biaya tunainya dan dihitung selama periode produksi yang dianggarkan.

14.Penerimaan adalah nilai total hasil penjualan produk yang merupakan hasil perkalian antara harga jual perunit produk dengan jumlah unit output yang berhasil dijual selama periode produksi yang dianggarkan.

15.Laba bersih adalah laba akuntansi yang telah dikurangi biaya pajak dan bunga pajak.

16.Laba tunai adalah total penerimaan yang diproyeksikan dikurangi total biaya tunai perusahaan yang diproyeksikan selama periode produksi yang dianggarkan. 17.Volume penjualan adalah jumlah volume penjualan yang diproyeksikan

perusahaan dalam periode produksi yang dianggarkan dan dinyatakan dalam unit output produksi.

18.Harga jual rata-rata adalah total penerimaan dibagi dengan volume penjualan ayam siap potong pada periode yang bersangkutan.

GAMBARAN UMUM PETERNAKAN ”X”

Peternakan ini merupakan usaha keluarga yang dirintis oleh Bapak Suharyono. Sejak berdiri Peternakan ”X” mempunyai kerjasama kemitraan dengan PT Charoen Phokpand. Sampai saat ini usaha peternakan ayam broiler keluarga Bapak Suharyono merupakan peternakan yang memiliki kapasitas produksi yang terhitung cukup banyak di Kabupaten Pandeglang. Kapasitas produksi setiap periodenya yaitu ± 32.000,00 ekor. Usaha peternakan ayam broiler mulai didirikan pada tahun 2001 yang terdiri dari lima kandang dengan kapasitas 5.000 ekor setiap kandang. Kemudian pada tahun yang sama Bapak Suharyono mengembangkan usahanya dengan menambah satu kandang yang berkapasitas 7.000 ekor. Modal yang digunakan untuk usaha peternakan ini merupakan modal patungan bersama keluarga dan rekan-rekannya. Modal investasi usaha peternakan ayam broiler yang digunakan ± Rp 314.060.000,00. Biasanya dalam satu tahun peternakan ini berproduksi sebanyak enam periode. Modal investasi yang digunakan oleh Peternakan ”X” dapat dilihat pada Tabel 6 berikut.

Tabel 6. Investasi Awal Peternakan ”X” Jenis Investasi Biaya

keadaan vegetasinya terdiri dari pohon kelapa, pisang, durian dan sebagainya. Jarak antara kandang dengan rumah penduduk sekitar ± 200 m.

Kondisi Kandang

Kandang berbentuk panggung dengan atap berbentuk monitor. Tinggi kaki kandang ± 1,5 m - ± 2,5 m. Tinggi kaki kandang tidak seragam berguna untuk menyeimbangkan kondisi tanah yang tidak rata. Kandang terbuat dari bambu dan beratap rumbia. Letak kandang tidak beraturan yang terdiri dari enam buah kandang, lima buah kandang berkapasitas 5.000 ekor dan satu buah kandang berkapasitas 7.000 ekor. Setiap kandang memiliki sekat untuk setiap seribu ekor ayam.

Tempat penyimpanan pakan berada di setiap kandang yang berbentuk gudang kecil berdekatan dengan pintu masuk kandang. Hal ini berguna untuk memudahkan anak kandang dalam mengangkut pakan ke dalam kandang pada setiap pemberian pakan. Kandang berada pada lahan terbuka tanpa pagar sehingga memudahkan lalu lintas orang yang melewati kandang menuju kebunnya.

Struktur Organisasi

Peternakan ini milik keluarga Bapak Suharyono yang kemudian pengelolaannya diserahkan kepada Bapak Suratman. Akan tetapi dalam pelaksanaannya diserahkan sepenuhnya kepada pengelola teknis. Pengelola teknis berfungsi sebagai manajer kandang yang bertanggung jawab terhadap keseluruhan operasional usaha peternakan ayam broiler. Selain pengelola teknis terdapat koordinator. Koordinator bertugas sebagai keamanan kandang yang merupakan seseorang yang dianggap pemimpin di kampung tersebut.

Pengelola teknis membawahi enam orang anak kandang. Anak kandang bertanggung jawab sepenuhnya terhadap rutinitas kegiatan yang dilakukan dikandang, seperti memberikan pakan, minum, menyalakan pemanas, membersihkan air, dan keseluruhan teknis pemeliharaan ayam. Keberhasilan pemeliharaan yang dilakukan oleh anak kandang digambarkan oleh FCR dan tingkat mortalitas yang rendah atau dibawah standar yang telah ditetapkan.

Produksi

pembesaran DOC hingga siap dipasarkan dalam bentuk ayam hidup. Skala produksi ± 32.000 ekor pada setiap periode produksi. Tabel 7 menunjukan produksi ayam selama empat periode terakhir. Banyaknya ayam yang dipanen tergantung pada tingkat mortalitas selama pemeliharaan.

Tabel 7. Produksi Ayam Peternakan ”X” Selama Empat Periode Terakhir.

Periode Produksi Jumlah ayam (ekor)

September 2005- Oktober 2005 30.644,00

November 2005-Desember 2005 30.262,00

Januari 2006-Februari 2006 30.400,00

Maret 2006-April 2006 29.115,00

Sumber : Peternakan ”X” (data diolah)

Mortalitas merupakan tolok ukur atau indikator kematian yang diukur dengan persentase. Mortalitas disebabkan oleh ketahanan tubuh DOC terhadap pengaruh lingkungan. Misalnya pengaruh petir, pengaruh pelepah pohon kelapa yang jatuh dan berbagai kejadian yang bersifat mengejutkan ayam sehingga ayam menjadi stres. Mortalitas juga merupakan indikator kualitas DOC, yang ditunjukan oleh performa pertumbuhan dan persentase mortalitas. Tetapi dalam peternakan skala kecil dan menengah mortalitas juga dapat disebabkan oleh kesalahan teknis misalnya pemberian dosis obat-obatan yang tidak tepat. Hal ini merupakan bentuk kecerobohan yang dilakukan oleh anak kandang.

Input produksi yang digunakan oleh Peternakan ”X” terdiri dari input produksi tetap dan input produksi variabel. Input produksi tetap terdiri dari tenaga kerja tetap dan peralatan. Peralatan kandang terdiri dari : tempat pakan, tempat minum, sprayer, pemanas, pembatas, timbangan dan tirai kandang. Input produksi variabel terdiri dari : DOC, pakan, obat-obatan, vitamin, sekam dan minyak tanah. Dalam budidaya ayam broiler input pakan merupakan hal yang sangat penting untuk diperhatikan karena merupakan hal penentu keberhasilan pemeliharaan.

(CP). PT Charoen Pokhpand biasanya mengambil pasokan DOC dari Tangerang dan Subang.

Pemasaran

Pemasaran produk ayam broiler dilakukan di kandang. Pemborong (inti) langsung memanen ayam ke kandang dengan terlebih dahulu diberitahu oleh peternak. Biasanya ketika panen penimbangan dilakukan hingga malam hari. Tenaga kerja pada saat panen biasanya dilakukan dengan bantuan tenaga kerja dari luar. Peternak harus memberikan uang lembur kepada anak kandang yang ikut dalam penimbangan saat panen. Tenaga kerja dari luar biasanya selain diberi upah juga diberi satu ekor ayam. Pembeli pengecer datang langsung kepada peternak tanpa melalui pemesanan terlebih dahulu. Pembeli pengecer biasanya hanya membeli 10 - 100 ekor. Pemotongan ayam untuk pengecer dilakukan di sekitar kandang yang dilakukan oleh anak kandang.

Manajemen dan Tatalaksana Pemeliharaan Ayam Broiler

Sistem pemeliharaan yang dilakukan di peternakan ”X” dimulai dari pembersihan kandang, pembersihan peralatan kandang, pemasangan amparan yang terdiri dari tarepal, pemasangan tirai, dan penebaran sekam. Pembersihan kandang dimulai dengan pembersihan sisa-sisa kotoran ayam, kandang disikat hingga bersih dilanjutkan dengan pengapuran kemudian disemprot formalin dan biocid. Setelah kering dialasi amparan dan sekam siap ditabur dengan ketebalan 3 – 5 cm. Sekam yang telah ditabur disucihamakan lagi dengan disemprot formalin. Kemudian

brooding dipasang dengan diameter 4m x 4m per 1000 ekor ayam, berikut pemasangan letak lampu penerang dan pemasangan tirai kandang. Persiapan kandang dilakukan minimal 2 hari sebelum DOC masuk kandang.

vitamin. Vaksinasi ND dilakukan pada hari ke 3-5 melalui air minum. Vaksinasi IBD dilakukan setelah ayam berusia 13 hari melalui air minum.

Pemberian gula dilakukan sebanyak 3 kali selama periode produksi. Yaitu pada hari pertama, keduabelas dan keduapuluh sembilan. Pemberian pertama dengan dosis 2 kg gula per 50 lt air, pemberian kedua dengan dosis 3 kg per 75 lt air dan pemberian ketiga dengan dosis 4 kg per 200 lt air. Pelebaran brooding dilakukan pada hari ketiga dengan lebar 6m x 5m, hari kedelapan dengan lebar 8m x 8m dan hari kelimabelas brooding dilepas bersamaan dengan penurunan sekam. Pembersihan kotoran ayam dilakukan setiap empat hari sekali. Hal ini dilakukan agar kadar amoniak dalam kandang berkurang, selain itu untuk mengurangi perkembangbiakan lalat yang ada di kandang. Karena jika lalat terlalu banyak selain ayam terganggu, penduduk yang ada disekitarnya juga akan terganggu.

Pemeliharaan ayam dilakukan oleh anak kandang atas perintah dari pengelola teknis. Anak kandang bertanggung jawab tentang hal yang berhubungan dengan pemeliharaan di lokasi kandang yang ditangani. Setiap anak kandang mengelola satu kandang. Pengelola teknis bertanggung jawab mengawasi pekerjaan anak kandang.

Penimbangan bobot ayam dilakukan setelah ayam berusia 28 hari. Hal ini dilakukan untuk mengontrol perkembangan bobot badan ayam dan menghitung FCR dibandingkan dengan standar. Apabila konversi pakan dibawah standar harus dilakukan tindakan penanganan. Namun jika bobot badan ayam telah mencapai standar atau umur 35 hari dengan bobot badan rata-rata 1,70 - 1,82 kg, mulai dilakukan panen. Panen dimulai dengan cara memilih ayam yang memiliki bobot badan di atas rata-rata. Ayam yang memiliki bobot badan di bawah rata-rata masih dilakukan pemeliharaan selanjutnya atau dipanen paling akhir.

HASIL DAN PEMBAHASAN Analisis Struktur Biaya dan Penerimaan

Biaya-biaya yang terjadi di Peternakan ”X” perlu diidentifikasi terlebih dahulu sebelum melakukan analisis titik impas dan analisis biaya-volume-laba. Analisis struktur biaya dipergunakan untuk menggolongkan biaya yang dikeluarkan oleh Peternakan ”X”. Penggolongan biaya berdasarkan biaya variable dan biaya tetap merupakan metode variable costing. Hal ini bertujuan untuk mempermudah perhitungan dalam metode selanjutnya yaitu metode analisis perencanaan laba jangka pendek Tabel 8 menyajikan laporan laba rugi Peternakan ”X” Empat Periode terakhir.

Dari Tabel 8 tersebut terlihat bahwa biaya operasional Peternakan ”X” didominasi oleh biaya variabel. Rata-rata penggunaan biaya variabel pada setiap periode produksi yaitu sebesar 92,32 % dari total penerimaannya. Kontribusi biaya DOC terhadap biaya variabel rata-rata sebesar 20,626 % dan biaya pakan sebesar 73,09 % pada setiap produksinya.

Tingginya biaya variabel tersebut disebabkan oleh biaya pakan yang sangat tinggi yaitu mencapai rata-rata 73,09 % dari total biaya variabel. Tingginya biaya pakan merupakan suatu hal yang wajar karena pakan merupakan kebutuhan pokok bagi ayam untuk pertumbuhan dan menghasilkan daging selama umur pemeliharaan. Semakin lama pemeliharaan maka semakin banyak pakan yang digunakan. Oleh karena itu biaya pakan sangat sensitif dalam hubungannya dengan Feed Convertion Ratio (FCR). Hal inilah yang menyebabkan struktur biaya variabel yang terjadi di Peternakan ”X” selalu lebih tinggi dari pada biaya tetapnya.

Biaya tetap terdiri dari gaji pengelola teknis dan koordinator, penyusutan kandang dan penyusutan peralatan kandang. Biaya produksi yang digunakan tergantung pada volume produksi yang terjadi pada perusahaan hal ini dapat dilihat pada Tabel 8 biaya pakan merupakan komponen biaya produksi tertinggi pada setiap perusahaan ayam ras pedaging. Biaya pemasaran tidak dihitung dalam struktur biaya perusahaan karena pembeli datang langsung ke kandang sehingga biaya pemasaran hampir tidak ada atau nilainya sangat kecil. Dari Tabel 8 juga dapat dilihat bahwa secara keseluruhan Peternakan ”X” memiliki struktur biaya variabel yang lebih tinggi daripada biaya tetapnya.

Dari keempat laporan rugi laba Peternakan ”X” tersebut, penggunaan pakan tertinggi dapat dilihat pada periode 11. Tingginya penggunaan pakan tersebut karena tingkat mortalitas yang rendah yaitu hanya 4,24 %. Namun pada periode tersebut Peternakan ”X” juga mendapatkan laba tertinggi. Meskipun biaya pakan meningkat akan tetapi diimbangi dengan volume penjualan yang tinggi sehingga laba yang diraih Peternakan ”X” tinggi. Selain itu harga DOC yang rendah yaitu Rp 2500,00 dibandingkan dengan periode lainnya, dapat memperkecil biaya variabel sebagai faktor pengurang pendapatan.

Dari Tabel 8 dapat dilihat bahwa banyaknya penerimaan terdiri dari penjualan output utama berupa ayam broiler dan output sampingan berupa penjualan

litter, penjualan karung dan pendapatan tambahan yang terdiri dari insentif mortalitas dan insentif FCR. Penjualan karung merupakan pendapatan sampingan yang berasal dari karung sisa pakan. Banyaknya karung sisa yang terjual tergantung banyaknya pakan yang digunakan. Hasil penjualan output sampingan berupa kotoran ayam diberikan kepada anak kandang. Oleh karena itu tidak dihitung sebagai penerimaan perusahaan. Besarnya penerimaan peternak pada setiap periode berbeda-beda tergantung pada jumlah kilogram ayam yang dihasilkan dan harga jual yang berlaku dipasar.

Rp 2.778,00. Merupakan salah satu faktor yang mempengaruhi laba Peternakan ”X” menjadi turun.

Peramalan Komponen Anggaran

Perhitungan komponen anggaran yang akan dibahas hanya pada peramalan jumlah produksi, harga pakan, harga DOC dan harga jual ayam. Peramalan komponen anggaran ini digunakan untuk proyeksi rugi laba empat periode yang akan datang yaitu periode 15, periode 16, periode 17 dan periode 18. Berikut ini perhitungan komponen anggaran.

Perkiraan Produksi

Perkiraan produksi Peternakan ”X” merupakan hal yang penting untuk diperhatikan, karena sebagai perusahaan Peternakan ”X” tentu menggantungkan operasinya dari seberapa banyak jumlah kilogram ayam yang terjual pada saat panen. Jika peramalan produksi ini terlalu tinggi dapat menyebabkan over predicted (terlalu optimis) terhadap hasil yang akan dicapai, akan tetapi jika sebaliknya peramalan produksi terlalu rendah akan menimbulkan sifat pesimis dari manajemen untuk melanjutkan usahanya.

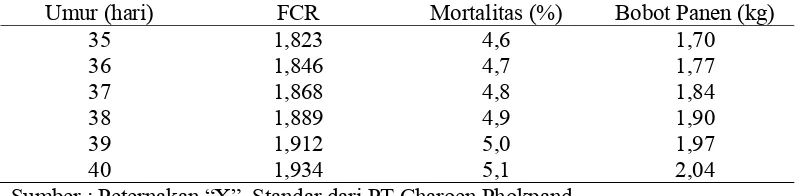

Banyaknya jumlah kilogram ayam yang terjual sangat dipengaruhi oleh tingkat mortalitas dan FCR. Oleh karena itu dalam meramalkan produksi sangat penting untuk melihat standar teknis yang digunakan oleh Peternakan ”X”. Berikut ini Tabel 9 standar teknis yang digunakan oleh Peternakan ”X”. Peternakan ”X” selalu berusaha untuk berproduksi dibawah standar teknis yang digunakan.

Tabel 9. Standar Feed Convertion Ratio (FCR), Mortalitas dan Bobot Ayam yang Digunakan Peternakan ”X” Sumber : Peternakan “X”, Standar dari PT Charoen Phokpand

produksi yang digunakan merupakan anggaran untuk empat periode yang akan datang.

Rata-rata produksi Peternakan ”X” adalah 53.909,27 kg per periode produksi. Nilai produksi tertinggi yang pernah dicapai sebesar 70.262,80 kg (30.759 ekor), sedangkan jumlah produksi terendah yaitu sebanyak 32.642,00 kg. Peramalan produksi empat periode yang akan datang, Peternakan ”X” mentargetkan panen pada hari ke-40 dengan tingkat mortalitas dan FCR dibawah standar seperti terlihat pada Tabel 9. Meskipun panen pada hari ke-40 tetapi tingkat mortalitas yang diharapkan sebesar 5,00 % dan tingkat FCR sebesar 1,912 %, sehingga jumlah yang diproyeksikan sebanyak 62.016,00 kg.

Volume Produksi

Dari Gambar 2 dapat dilihat bahwa produksi ayam Peternakan ”X” mempunyai kecenderungan yang naik turun, tetapi pergerakannya tidak jauh dari nilai rata-ratanya kecuali pada periode 9, dengan demikian dapat dikatakan bahwa pola produksi Peternakan ”X” adalah stasioner. Dari pola data tersebut diperoleh informasi untuk proyeksi produksi yang akan datang maka digunakan metode rata-rata bergerak linear.

Tabel 10. Proyeksi Produksi Ayam Broiler Peternakan ”X” Empat Periode yang akan Datang

Periode Bulan Produksi (kg)

15 Juli – Agustus 2006 73.202,02 16 September – Oktober 2006 77.690,45 17 November – Desember 2006 82.178,88 18 Januari – Februari 2007 86.667,31

nilai tersebut pada hari panen ke-40. Nilai tersebut harus dicapai pada perkiraan panen hari ke 44, lamanya hari panen tersebut akan menyebabkan pembengkakan biaya pakan. Hasil dari perhitungan metode rata-rata bergerak linear tidak digunakan dalam proyeksi rugi laba periode selanjutnya.

Perkiraan Harga Pakan

Harga pakan merupakan salah satu komponen anggaran yang tidak kalah pentingnya, karena pakan merupakan biaya variabel tertinggi dalam usaha peternakan ayam broiler. Biaya pakan merupakan dasar bagi Peternakan ”X” untuk membuat anggaran periode berikutnya. Oleh karena itu Peternakan ”X” perlu mempertimbangkan harga pakan yang terjadi dimasa lalu dan perkiraan besarnya kenaikan harga pakan dimasa yang akan datang. Sebagai gambaran harga pakan yang terjadi dapat dilihat pada Lampiran 2.

Perkiraan harga pakan untuk anggaran empat periode yang akan datang selain berdasarkan informasi dari Peternakan ”X”, penulis juga berusaha memperkirakan berdasarkan metode peramalan yang sesuai dengan pola data. Pola data harga pakan Peternakan ”X” dapat dilihat pada Gambar 3 berikut.

Fluktuasi Harga pakan

Gambar 3. Grafik Pola Harga Pakan Peternakan ”X” Maret 2004 – April 2006