SKRIPSI

PERBANDINGAN KINERJA KEUANGAN ANTARA BANK KONVENSIONAL DAN BANK SYARIAH DI INDONESIA

OLEH:

RAHMAT FADHLY M 060503042

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul “Perbandingan Kinerja Keuangan

Antara Bank Konvensional dan Bank Syariah di Indonesia” adalah benar hasil karya

saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi Strata-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 15 Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah SWT, Tuhan Yang Maha Esa yang telah memberikan rahmat serta hidayah-Nya, serta sholawat dan salam kita berikan kepada junjungan kita Nabi Rasulullah Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi dengan judul “Perbandingan Kinerja Keuangan Antara Bank Konvensional Dan Perbankan Syariah Di Indonesia”

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Akuntansi, Universitas Sumatera Utara, penulis mengakui bahwa kesulitan selalu ada di setiap proses pembuatan skripsi ini, tetapi faktor kesulitan itu lebih banyak datang dari diri sendiri, kesulitan itu akan terasa mudah apabila kita yakin terhadap kemampuan yang kita miliki.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerjasama semua pihak yang telah turut membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Thafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Strata-1

Akuntansi dan Dra. Mutia Ismail, M.M, Ak. selaku Sekretaris Program Studi

Strata-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. H.Arifin Lubis, M.M, Ak. selaku dosen pembimbing yang telah

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku dosen penguji I dan Bapak Drs.

Chairul Nazwar, M.Si, Ak selaku dosen penguji II yang telah banyak

memberikan arahan bagi peneliti dalam menyelesaikan skripsi ini.

5. Ayah saya, Bahrum Marpaung, dan ibu saya, Khadiah Sirait, yang senantiasa

melimpahkan kasih sayang, didikan, perhatian, dukungan moral maupun materi,

dan do’anya kepada saya.

Penulis menyadari masih banyak sekali kekurangan – kekurangan dalam penyusunan skripsi ini. Maka penulis mengharapkan saran dan kritik yang membangun. Terima kasih

Medan, 15 Juni 2011 Penulis,

ABSTRAK

Perkembangan industri keuangan syariah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan di Indonesia. Beberapa badan usaha pembiayaan non-bank telah didirikan sebelum tahun 1992 yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya. Hal tersebut menunjukkan kebutuhan masyarakat akan hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syariah.

Perbandingan ini akan membandingkan kinerja antara Bank Muamalat Indonesia, Bank Syariah Mandiri, dan BTPN, Sumatera Utara Bank, Bank Riau Hasil analisis didasarkan pada rasio Keuangan Perbankan dari Carel (Capital, Asset, Rentabilitas, Laba, Likuiditas) dimana ini Carel adalah perwakilan dari rasio Keuangan Indikator seperti CAR, NPL, ROA, ROE, BOPO dan LDR. Menggunakan metode uji t statistik Independent-sample t-test, tidak ada perbandingan signifikan kinerja keuangan antara Perbankan Syariah dan Perbankan Konvensional, kecuali rasio keuangan ROE tidak memiliki signifikan Perbandingan. Hasil analisis berdasarkan statistik Paired Sampel Test menyatakan bahwa hasil uji statistik menggunakan Bandingkan Means menjelaskan bahwa semua pertunjukan yang dinyatakan oleh variabel kinerja totalitas. Variabel ini merupakan rasio keuangan sebesar dengan menambahkan tentu nilai bobot.

Dari lima bank, hanya Sumatera Utara Bank memiliki dampak secara signifikan. Bank Muamalat Indonesia memiliki rasio NPL keuangan yang terbaik dan LDR. Kondisi ini akan timbul kepercayaan pelanggan untuk Perbankan Syariah dan pemerintah disarankan untuk melindungi dan mengembangkan dengan peraturan Perbankan Syariah.

ABSTRACT

The development of Islamic financial industry has begun an informal basis before issuing a formal legal framework as a basis for banking operations in Indonesia. Some business entities of non-bank financing has been established before 1992 which have applied the concept of profit sharing in its operational activities. This shows the community needs will the presence of financial institutions that can provide financial services in accordance with sharia.

This comparison will compare the performance between the Bank Muamalat Indonesia, Bank Syariah Mandiri, and BTPN, Bank of North Sumatra, Riau Bank. The analysis result is based on the ratio of Carel Finance Banking (Capital, Assets, Profitability, Earnings, Liquidity), which is representative of this Carel Financial ratio indicators such as CAR, NPLs, ROA, ROE, BOPO and LDR. Using a statistical t-test method of the Independent-sample t-test, no significant comparison between the financial performance of Islamic Banking and Conventional Banking, except financial ratios have no significant ROE Comparison. The result of statistical analysis based on Paired Samples Test states that the statistical test using Compare Means explained that all the performances are expressed by the totality of the performance variables. This variable is the financial ratio of the added weight of course value.

Of the five banks, only Bank of North Sumatra has a significant impact. Bank Muamalat Indonesia has the best financial NPL ratio and LDR. This condition will arise confidence customers for Islamic Banking and advised the government to protect and develop the rules of Islamic Banking.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ...xiii

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian ... 1

1.2.Rumusan Masalah dan Batasan Masalah ... 9

A. Rumusan Masalah ... 9

B. Batasan Masalah... 10

1.3.Tujuan Penelitian ... 10

BAB II TINJAUAN PUSTAKA

2.1.Bank Konvensional ... 12

A. Sistem Penghimpunan Dana ... 13

B. Penyaluran Dana ... 15

2.2.Bank Syariah ... 17

A. Prinsip dasar Bank Syariah ... 18

B. Sistem Operasional Bank Syariah ... 19

C. Sistem Penghimpunan Dana ... 20

D. Sistem Penyaluran Dana ... 21

2.3.Perbedaan Bank Syariah dan Bank Konvensional ... 21

2.4.Kinerja Perbankan ... 25

2.5.Rasio Keuangan ... 25

A. Rasio Permodalan ... 26

B. Rasio Kualitas Aktiva Produktif ... 28

C. Rasio Rentasbilitas (Earning) ... 30

D. Rasio Efisiensi (Rasio Biaya Operasional) ... 31

E. Rasio Likuiditas (Liquidity)... 31

2.6.Penelitian Terdahulu ... 33

2.7.Kerangka Konseptual dan Hipotesis ... 34

B. Hipotesis Penelitian ... 36

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian ... 37

3.2. Populasi dan Sampel ... 37

3.3. Prosedur Pengumpulan Data ... 38

3.4. Pengukuran Variabel ... 39

3.5. Jenis Data ... 43

3.6. Metode Analisis Data ... 44

3.7. Jadwal Penelitian ... 45

BAB IV HASIL DAN PEMBAHASAN 4.1.Data Penelitian ... 46

4.2.Analisis Data Penelitian ... 47

4.3.Analisis Rasio CAR ... 48

A. Analisis Deskripsi Kedua Sampel ... 49

B. Pengujian Hipotesis ... 49

4.4.Analisis Rasio NPL ... 49

A. Analisis Deskripsi Kedua Sampel ... 49

4.5.Analisis Rasio ROA ... 50

A. Analisis Deskripsi Kedua Sampel ... 51

B. Pengujian Hipotesis ... 51

4.6.Analisis Rasio ROE ... 51

A. Analisis Deskripsi Kedua Sampel ... 51

B. Pengujian Hipotesis ... 52

4.7.Analisis Rasio LDR ... 52

A. Analisis Deskripsi Kedua Sampel ... 52

B. Pengujian Hipotesis ... 53

4.8.Analisis Rasio LDR ... 53

A. Analisis Deskripsi Kedua Sampel ... 53

B. Pengujian Hipotesis ... 54

4.9.Analisis Kinerja Bank Secara Keseluruhan ... 54

A. Analisis Deskripsi Kedua Sampel ... 54

B. Pengujian Hipotesis ... 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 56

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Perbedaan Sistem Bunga dan Bagi Hasil ... 24

Tabel 2.6 Tinjauan Penelitian Terdahulu ... 33

Tabel 3.2 Jadwal Penelitian ... 45

DAFTAR GAMBAR

Nama Judul Halaman

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Data Rasio Sampel Bank ... 61

Lampiran ii Statistik Group ... 62

ABSTRAK

Perkembangan industri keuangan syariah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan di Indonesia. Beberapa badan usaha pembiayaan non-bank telah didirikan sebelum tahun 1992 yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya. Hal tersebut menunjukkan kebutuhan masyarakat akan hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syariah.

Perbandingan ini akan membandingkan kinerja antara Bank Muamalat Indonesia, Bank Syariah Mandiri, dan BTPN, Sumatera Utara Bank, Bank Riau Hasil analisis didasarkan pada rasio Keuangan Perbankan dari Carel (Capital, Asset, Rentabilitas, Laba, Likuiditas) dimana ini Carel adalah perwakilan dari rasio Keuangan Indikator seperti CAR, NPL, ROA, ROE, BOPO dan LDR. Menggunakan metode uji t statistik Independent-sample t-test, tidak ada perbandingan signifikan kinerja keuangan antara Perbankan Syariah dan Perbankan Konvensional, kecuali rasio keuangan ROE tidak memiliki signifikan Perbandingan. Hasil analisis berdasarkan statistik Paired Sampel Test menyatakan bahwa hasil uji statistik menggunakan Bandingkan Means menjelaskan bahwa semua pertunjukan yang dinyatakan oleh variabel kinerja totalitas. Variabel ini merupakan rasio keuangan sebesar dengan menambahkan tentu nilai bobot.

Dari lima bank, hanya Sumatera Utara Bank memiliki dampak secara signifikan. Bank Muamalat Indonesia memiliki rasio NPL keuangan yang terbaik dan LDR. Kondisi ini akan timbul kepercayaan pelanggan untuk Perbankan Syariah dan pemerintah disarankan untuk melindungi dan mengembangkan dengan peraturan Perbankan Syariah.

ABSTRACT

The development of Islamic financial industry has begun an informal basis before issuing a formal legal framework as a basis for banking operations in Indonesia. Some business entities of non-bank financing has been established before 1992 which have applied the concept of profit sharing in its operational activities. This shows the community needs will the presence of financial institutions that can provide financial services in accordance with sharia.

This comparison will compare the performance between the Bank Muamalat Indonesia, Bank Syariah Mandiri, and BTPN, Bank of North Sumatra, Riau Bank. The analysis result is based on the ratio of Carel Finance Banking (Capital, Assets, Profitability, Earnings, Liquidity), which is representative of this Carel Financial ratio indicators such as CAR, NPLs, ROA, ROE, BOPO and LDR. Using a statistical t-test method of the Independent-sample t-test, no significant comparison between the financial performance of Islamic Banking and Conventional Banking, except financial ratios have no significant ROE Comparison. The result of statistical analysis based on Paired Samples Test states that the statistical test using Compare Means explained that all the performances are expressed by the totality of the performance variables. This variable is the financial ratio of the added weight of course value.

Of the five banks, only Bank of North Sumatra has a significant impact. Bank Muamalat Indonesia has the best financial NPL ratio and LDR. This condition will arise confidence customers for Islamic Banking and advised the government to protect and develop the rules of Islamic Banking.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Bank merupakan lembaga keuangan yang mempunyai peranan penting dalam menunjang keberhasilan perekonomian. Hal ini sesuai dengan tujuan dari

perbankan Indonesia yang tercantum dalam UU perbankan No. 10 tahun 1998

pasal 4 yaitu perbankan Indonesia bertujuan untuk menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan

ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan rakyat

banyak.

Sebagai lembaga intermediasi yakni menghimpun dana dari pihak

ketiga dan menyalurkannya kembali dalam bentuk simpanan, dan kredit,

menjadikan bank sebagai salah satu sumber pembangunan. Semakin besar suatu

negara tersebut maka semakin besar pula peranan perbankan dalam

mengendalikan negara tersebut. Artinya, keberadaan dunia perbankan semakin

dibutuhkan pemerintah dan masyarakat. Oleh sebab itu pemerintah senantiasa

memberi perhatian maksimum terhadap eksistensi perbankan nasional. Selain

itu perbankan juga menghubungkan anatara pihak yang memerlukan dana dan

muncul setelah uang sebagai alat tukar dalam perekonomian. Berdasarkan

peranan tersebut, bank memiliki dua kegiatan utama, yaitu menghimpun dana

dari unit surplus dan penyaluran dana kepada unit defisit.

Dari defenisi diatas akan dapat ditarik kesimpulan bahwa bank dalam

melakukan usahanya terutama menghimpun dana dalam bentuk simpanan yang

merupakan sumber dana bank. Demikian pula dari segi penyaluran dananya,

hendaknya dalam dunia perbankan tidak hanya memerhatikan keuntungan

semata melainkan meningkatkan taraf hidup rakyat banyak. Peranan perbankan

sangat mempengaruhi kegiatan ekonomi suatu negara.

Jenis bank di Indonesia dibedakan menjadi dua jenis bank, yang

dibedakan berdasarkan pembayaran bunga atau bagi hasil usaha:

1. Bank yang melakukan usaha secara konvensional (pembayaran dengan

bunga).

2. Bank yang melakukan usaha secara syariah (pembayaran dengan sistem

bagi hasil).

Secara tegas undang-undang perbankan diatas tersebut menjelaskan

bahwa dalam perbankan Indonesia terdapat dua sistem (dual banking system)

yaitu sistem perbankan konvensional dan sistem perbankan syariah.

Pelaksanaan pengaturan dan pengembangan perbankan syariah oleh Bank

yang menegaskan bahwa Bank Indonesia selaku otoritas perbankan perlu

mempersiapkan perangkat peraturan dan fasilitas selaku otoritas perbankan

syariah nasional secara legal jelas dasar hukumnya.

Pada dual system bank, bank dapat melakukan dua kegiatan sekaligus

yaitu kegiatan perbankan berbasis bunga dan kegiatan perbankan syariah, bagi

yang mengkonversi banknya menjadi perbankan syariah, maka seluruh

kinerjanya mengikuti mekanisme prinsip-prinsip syariah islam, sedangkan bagi

yang melakukan kedua-dunya maka mekanisme kerjanya diatur sedemikian

rupa, terutama yang menyangkut interaksi antara kegiatan-kegiatan yang

berbasis bunga dengan kegiatan yang bebas bunga, sehingga keduanya dapat

dipisahkan secara tegas.

Sistem operasional pada bank syariah menerapkan sistem free rate

interest banking. Sistem ini diperkenalkan untuk pertama kali oleh umat islam.

Dengan kata lain adalah sistem perbankan yang tata cara operasinya sesuai

dengan prinsip-prinsip syariah islam. Dalam sistem operasional ini, pada

hakekatnya nasabah yang mengadakan transaksi dengan bank yang

bersangkutan sama dengan melakukan investasi dengan imbalan bagi hasil yang

sesuai dengan keadaan yang benar-benar terjadi. Bank syariah tidak

memberikan jaminan tingkat pengembalian yang pasti (peranatara bunga) dari

sebagai modal dan nasabah yang bersangkutan sebagai shareholder akan

mendapat bagian keuntungan sebesar persentase yang telah disepakati bersama.

Demikian pula perlakuan yang sama akan diterapkan pada kredit yang akan

diberikan oleh bank.

Hal mendasar yang membedakan antara lembaga keuangan non Islami

dengan Islam adalah terletak pada pengembalian dan pembagian keuntungan

yang diberikan oleh nasabah kepada lembaga keuangan dan/atau yang diberikan

oleh nasabah kepada lembaga keuangan kepada nasabah. Sehingga terdapat

istilah bunga dan bagi hasil. Hal ini lah yang membedakan yang sangat

mendalam terhadap produk-produk yang dikembangkan oleh bank syariah,

dimana untuk menghindari sistem bunga dikembangkan adalah jual beli serta

kemitraan yang dilaksakan dalam bentuk bagi hasil. Pada dasarnya, semua jenis

transaksi perniagaan melalui bank syariah yang diperbolehkan asalkan tidak

mengandung unsur bunga (riba). Riba secara sederhana berarti sistem bunga

berbunga atau coumpound interest yang dalam semua prosesnya bisa

mengakibatkan membengkaknya kewajiban salah satu pihak.

Bank harus menetapkan stategi yang tepat untuk survive (bertahan

hidup) di tengah kompetisi sengit antarbank. Agar masyarakat mau menyimpan

uangnya di bank, maka pihak perbankan memberikan rangsangan berupa balas

bunga, bagi hasil, hadiah, pelayanan atau balas jasa lainnya.” Strategi bersaing

yang berusaha mengembangkan (membesarkan) bank sesuai dengan ukuran

yang disepakati untuk mencapai tujuan jangka panjang disebut strategi

pertumbuhan. Bank dapat menyalurkan dananya untuk tujuan modal kerja,

investasi, konsumsi, dan berbagai kegiatan lain untuk tujuan invesatasi.

Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan

kemampuannya menghimpun dana masyarakat, baik skala kecil maupun besar,

dengan masa pengendapan yang memadai.

Perkembangan industri keuangan syariah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional

perbankan di Indonesia. Beberapa badan usaha pembiayaan non-bank telah

didirikan sebelum tahun 1992 yang telah menerapkan konsep bagi hasil dalam

kegiatan operasionalnya. Hal tersebut menunjukkan kebutuhan masyarakat akan

hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan

yang sesuai dengan syariah.

Perbankan konvensional dan perbankan syariah merupakan instusi

keuangan yang mempunyai beberapa perbedaan. Perbedaan mendasar diantara

keduanya yaitu menyangkut aspek legal, stuktur organisasi, usaha yang dibiayai

dan lingkungan kerja. Bank syariah beroperasi menggunakan prinsip bagi hasil

dalam operasi dan berprinsip meraih untung yang sebesar-besarnya. Selain itu

pada bank syariah terdapat Dewan Pengawas Syariah sedangkan pada bank

konvensional tidak ada.

Untuk menghindari pengoperasian bank dengan sistem bunga, Islam

memperkenalkan prinsip-prinsip muamalah islam. Dengan kata lain, Bank

Islam hadir sebagai salah satu solusi alternatif terhadap persoalan pertentangan

antara bunga bank dengan riba. Bank Islam lahir di Indonesia, yang gencarnya,

pada sekitar tahun 90-an atau tepatnya setelah undang-undang No. 7 tahun

1992, yang direvisi dengan undang-undang perbankan No. 10 tahun 1998,

dalam bentuk sebuah bank yang beroperasinya dengan sistem bagi hasil atau

bank syariah.

Periode 1992 sampai 1998, hanya terdapat satu Bank Umum Syariah

dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang telah beroperasi. Tahun

1998 muncul UU No. 10 tahun 1998 tentang perubahan UU No 7 Tahun 1992

tentang perbankan. Perubahan UU tersebut menimbulkan beberapa perubahan

yang memberikan peluang yang lebih besar bagi pengembangan bank syariah.

Undang-undang tesebut telah mengatur secara rinci landasan hukum serta

jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah.

Undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional

menjadi bank syariah. Kondisi dunia perbankan di Indonesia telah mengalami

banyak perubahan dari waktu ke waktu. Perubahan ini selain disebabkan oleh

perkembangan internal dunia perbankan, juga tidak terlepas dari pengaruh

perkembangan di luar dunia perbankan, seperti sektor riil dalam perekonomian,

politik, hukum, dan sosial.

Perkembangan bank syariah dan bank konvensional yang membuka

cabang syariah juga didukung dengan tetap bertahannya bank syariah pada saat

perbankan nasional mengalami krisis cukup parah pada tahun 1998. Sistem bagi

hasil perbankan syariah yang diterapkan dalam produk-produk Bank Muamalat

menyebabkan bank tersebut relatif mempertahankan kinerjanya dan tidak

hanyut oleh tingkat suku bunga simpanan yang melonjak sehingga beban

operasional lebih rendah dari bank konvensional.

Perkembangan peran perbankan syariah di Indonesia tidak terlepas

dari sistem perbankan di Indonesia secara umum. Sistem perbankan syariah

juga diatur dalam Undang-undang No. 10 tahun 1998 dimana Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Peran bank syariah dalam memacu pertumbuhan

perekonomian daerah semakin strategis dalam rangka mewujudkan struktur

perbankan syariah juga diperlihatkan dengan adanya “dual banking system”,

dimana bank konvensional diperkenankan untuk membuka unit usaha syariah.

Kemajuan yang dialami perbankan syariah saat ini cukup pesat, namun

jika dibandingkan dengan perbankan konvensional, share perbankan syariah

masih sangat kecil atau hanya sekitar 2,14%dari total perbankan nasional pada

tahun 2008. Bank Muamalat berdiri pada tahun 1992 membuktikan bahwa

disaat perbankan nasional kolaps sistem perbankan syariah dapat tetap eksis

bahkan memperoleh keuntungan, hal inilah yang membuat perhatian

pemerintah dan para pelaku ekonomi untuk mengembangkan sistem perbankan

syariah.

Kedudukan atau status perbankan menunjukkan ukuran kemampuan

bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun

kualitas pelayanannya. Dalam memperoleh status tertentu maka diperlukan

penilaian-penilaian dengan kriteria tertentu pula. Untuk mengetahui prestasi

yang dicapai oleh suatu bank, baik perbankan konvensional dan bank syariah

perlu dilakukan penilaian terhadap kinerja bank tersebut dalam kurun waktu

tertentu.

Kinerja keuangan dalam dunia perbankan sangat penting untuk

digunakan sebagai bahan pertimbangan dalam pengambilan kebijakan

diluar perbankan, misalnya investor. Dengan adanya kinerja keuangan yang

baik, maka investor tidak akan ragu-ragu dalam menanamkan modalnya baik

pada bank syariah maupun bank konvensional. Terlebih lagi bank syariah harus

bersaing dengan bank konvensional yang dominan dan telah berkembang pesat

di Indonesia. Persaingan yang semakin tajam ini harus dibarengi dengan

manajemen yang baik untuk bisa bertahan di industri perbankan. Salah satu

faktor yang harus diperhatikan oleh bank untuk bisa terus bartahan hidup adalah

kinerja (kondisi keuangan) bank. Oleh karena itu, penulis tertarik untuk

melakukan penelitian dengan judu “Perbandingan Kinerja Keuangan Antara

Bank Konvensional dan Bank Syariah di Indonesia”.

1.2. Rumusan Masalah dan Batasan Masalah A. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut diatas, dapat

dikemukakan perumusan masalah sebagai berikut:

1. Bagaimana kinerja keuangan perbankan syariah jika dibandingkan

dengan perbankan konvensional untuk masing-masing rasio keuangan?

2. Adakah perbedaan yang signifikan atas kinerja keuangan perbankan

syariah jika dibandingkan dengan perbankan konvensional secara

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai berikut:

1. Informasi yang digunakan untuk mengukur kinerja bank adalah

berdasar Laporan Publikasi Keuangan Bank selama periode 2007-

2009. Data yang diambil adalah laporan triwulanan masing-masing

bank yang dipublikasikan di surat kabar atau internet.

2. Ukuran kinerja bank yang digunakan dalam penelitian ini adalah rasio

keuangan bank yang meliputi Capital Adequacy Ratio (mewakili rasio

permodalan), Non Performing Loan (mewakili rasio kualitas aktiva

produktif), Return on Asset dan Return on Equity (mewakili rasio

rentabilitas), Beban Operasional dibagi Pendapatan Operasional

(mewakili rasio efisiensi), dan Loan to Deposit Ratio (mewakili rasio

likuiditas).

1.3. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut :

1. Bagaimana kinerja keuangan perbankan syariah jika dibandingkan dengan

perbankan konvensional untuk masing-masing rasio keuangan.

2. Bagaimana kinerja perbankan syariah jika dibandingkan dengan perbankan

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan

manfaat antara lain :

1) Bagi penulis, dengan melakukan penelitian ini penulis memperoleh

pengalaman dan ilmu pengetahuan baru mengenai perbankan syariah.

2) Bagi Bank syariah, dapat dijadikan sebagai catatan/koreksi untuk

mempertahankan dan meningkatkan kinerjanya, sekaligus memperbaiki

apabila ada kelemahan dan kekurangan.

3) Bagi bank konvensional, hasil penelitian ini diharapkan dapat dijadikan

acuan atau pertimbangan untuk membentuk atau menambah Unit Usaha

BAB II

TINJAUAN PUSTAKA

2.1. Bank Konvensional.

Pengertian bank menurut UU No.7 Tahun 1992 tentang perbankan sebagaimana

telah diubah dengan UU No. 10 Tahun 1998 :

1. Bank adalah badan usaha yang menghimpun dana dari masyaraka dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

2. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran

Bank dalam menjalankan usahanya menghimpun dana dari masyakat dan menyalurkannya kembali dalam berbagai alternatif investasi, dalam

penghimpunan dan penyaluran dananya, bank memberikan atau mengenakan

imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari

dana untuk suatu suatu periode tertentu. Menurut Sigit Triandaru & Totok

Budisantoso, “Persentase tertentu ini biasanya ditetapkan pertahun.”

Mayoritas bank yang berkembang di Indonesia saat ini adalah bank

yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah

bangsa indonesia dimana asal mula bank di Indonesia dibawa oleh bangsa

Sebagaimana telah dikemukakan oleh Kasmir, (2008: 20)

Dalam mencari keuntungan bank konvensional menggunakan dua metode yaitu :

a. Menetapkan bunga sebagai harga untuk produk simpanan seperti giro, tabungan, ataupun deposito. Demikian pula harga untuk produk pinjaman (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan spread based

b. Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based

A. Sistem Penghimpunan Dana

Aktifitas perbankan yang pertama adalah menghimpun dana dari

masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah

kegiatan funding. Pengertian menghimpun dana maksudnya adalah

mengumpulkan atau mencari dana dengan cara membeli dari masyarakat.

Pada dasarnya suatu bank mempunyai empat alternatif untuk

menghimpun dana untuk kepentingan usahanya, yaitu : • Dana sendiri

• Dana dari deposan • Dana pinjaman

• Sumber dana lain

dalam bentuk simpanan. Simpanan/ dana dari deposan yang sering disebut

dengan nama rekening atau account. Jenis simpanan yang dapat dipilih

oleh masyarkat adalah seperti :

1. Simpanan Giro (Demand Deposit),

Simpanan giro merupakan simpanan pada bank yang penarikannya

dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada

setiap pemegang rekening giro akan diberikan bunga yang dikenal

dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang

bersangkutan

2. Simpanan Tabungan (Saving Deposit)

Merupakan simpanan pada bank yang penarikannya sesuai dengan

persyaratan yang ditetapkan oleh bank. Penarikan tabungan dapat

dilakukan dengan menggunakan buku tabungan, slip penarikan,

kuitansi atau kartu ATM. Kepada para pemegang rekening tabungan

akan diberikan bunga tabungan yang merupakan jasa atas

tabungannya. Sama seperti halnya dengan rekening giro, besarnya

bunga tabungan tergantung dari bank yang bersangkutan.

3. Simpanan Deposito (Time Deposit)

Deposito merupakan simpanan yang memiliki jangka waktu tertentu

tersebut. Jenis deposito pun beragam sesuai dengan keinginan nasabah.

Dalam prakteknya Deposito terdiri dari Deposito Berjangka, Sertifikat

Deposito, dan Deposit on call.

Disamping itu, bank juga memberikan jasa-jasa Bank Lainnya sebagai

kegiatan penunjang , kegiatan ini banyak memberikan keuntungan bagi

bank dan nasabah.

Dalam praktiknya jasa-jasa perbankan yang ditawarkan antara lain

adalah : pengiriman uang, kliring, inkaso, safe deposit box, Bank card,

Bank Notes, Bank Garansi, Bank Draft, Letter of Credit (L/C),

menerima setoran-setoran, serta melayani pembayaran-pembayaran.

B. Sistem Penyaluran Dana

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil

dihimpun dari masyarakat. Kegiatan ini dikenal dengan nama kegiatan

lending. Penyaluran dana dilakukan oleh bank konvensional melalui

pemberian pinjaman yang dalam masyarakat lebih dikenal dengan kredit.

Kredit yang diberikan oleh bank terdiri dari beragam jenis, tergantung dari

kemampuan bank dalam menyalurkan dananya. Sebelum kredit

dikucurkan, bank terlebih dahulu menilai kelayakan kredit yang diajukan

Menurut Dahlan Siamat (1995 : 97) “Sistem penyaluran dana bank

berdasarkan pada suatu proses yang disebut transformasi asset dengan

mempertimbangkan faktor-faktor likuiditas, risiko, dan keuntungan.” Besar

kecilnya bunga kredit sangat mempengaruhi keuntungan bank, mengingat

keuntungan utama bank adalah selisih bunga kredit dengan bunga

simpanan.

Secara umum jenis-jenis kredit yang ditawarkan meliputi :

1. Kredit Investasi

Merupakan kredit yang diberikan kepada pengusaha yang melakukan

investasi atau penanaman modal. Biasanya kredit jenis ini memiliki

jangka waktu yang relatif panjang.

2. Kredit Modal Kerja

Merupakan kerdit yang digunakan sebagai modal usaha. Biasa kredit

jenis iniberjangka waktu pendek, yaitu tidak lebih dari satu tahun.

3. Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka

memperlancar atau memperluas atau memperbesar kegiatan

perdagangannya.

Merupakan kredit yang bisa berupa investasi, modal kerja, atau

perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali

sehingga pengembalian kredit diharapkan dari hasil usaha yang

dibiayai.

Agar penyaluran dana tersebut dapat menghasilkan keuntungan bagi

bank, maka biaya yang dikeluarkan dalam penghimpunan dana harus lebih

kecil daripada penerimaan yang diperoleh dari penyaluran dana. Menurut

Sigit Triandaru & Totok Budisantoso (2006 : 106), “penghimpunan dan

penyaluran dana inilah yang akan melandasi penerapan tingkat bunga

pinjaman yang akan dikenakan antara tingkat bunga simpanan dan tingkat

bunga kredit.”

Selisih antara tingkat bunga pinjaman dan tingkat bunga simpanan

disebut dengan spread. Semakin efisien kinerja suatu bank, akan semakin

kecil komponen-komponen yang ditambahkan pada tingkat bunga

simpanan untuk membentuk tingkat bunga pinjaman. Dengan kata lain,

besar kecilnya spread pada suatu bank dapat dijadikan indikator tingkat

efisiensi atas kinerja suatu bank.

Bank syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank islam atau biasa dengan Bank Tanpa Bunga, adalah lembaga

keuangan/ perbankan yang operasionalnya dan produknya dikembangkan

berlandaskan pada Al-Qur’an dan Hadist Nabi SAW. Dengan kata lain, Bank

Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan

dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang

perngoperasiannya disesuaikan dengan prinsip syariat islam

Bank syariah dalam mengelola atau mengatur posisi dana yang

diterima dari aktifitas funding untuk disalurkan kepada aktifitas financing,

dengan harapan bank yang bersangkutan tetap mampu memenuhi

kriteria-kriteria likuiditas, rentabilitas dan solvabilitasnya. Sebagaimana halnya bank

konvensional, bank syariah juga mempunyai peran sebagai lembaga perantara

(intermediary) antara satuan-satuan kelompok masyarakat atau unit-unit

ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit yang

mengalami kekurangan dana (deficit unit).

Dari uraian di atas dapat ditarik kesimpulan bahwa bank syari’ah

adalah bank yang dalam melaksanakan aktivitasnya dalam pemberian jasa dan

lainnya berdasarkan prinsip Syari’ah Islam, seperti menghindari penggunaan

instrumen bunga (riba) dan beroperasi dengan prinsip bagi hasil (profit anf loss

A. Prinsip dasar perbankan syariah

Bank berdasarkan prinsip syariah belum lama berkembang di

Indonesia, namun sudah menunjukkan tanda-tanda yang menggembirakan

sejak hadirnya bank syariah saat ini. Menurut Kasmir, “saat ini bank syariah

sudah berjumlah sekitar empat ratusan lebih kantornya.” Keluarnya fatwa

MUI yang mengharamkan bunga bank Konvensional tahun 2003 lalu

memperkuat kedudukan bank syariah di Indonesia. Jumlah keuntungan bank

syariah semakin besar maka semakin besar pula bagi hasil yang diterima

nasabah, demikian juga sebaliknya.

Dalam menjalankan fungsi dan perannya bank syari’ah secara garis

besar, sistem operasional bank syari’ah ditentukan aqad yang terdiri dari

lima dasar aqad. Dalam menentukan harga atau mencari keuntungan bagi

bank berdasarkan prinsip syariah adalah sebagai berikut :

a. Pembiayaan berdarasarkan prinsip bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah)

c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah); atau

e. Dengan adanya pilihan pemindahan kepemilikan atas barang yang

Selanjutnya, penentuan biaya-biaya jasa bank lainnya bagi bank yang

berdasarkan prinsip syariah juga sesuai dengan syariah islam. Sumber

penetuan harga atau pelaksanaan kegiatan prinsip syariah dasar hukumnya

adalah Al-Quran dan Sunnah Rasul.

B. Sistem Operasional Bank Syariah

Menurut Novita Wulandari 2004, “Pada sistem operasi bank syariah,

pemilik dana menanamkan uangnya di bank tidak dengan motif

mendapatkan bunga, tapi dalam rangka mendapatkan keuntungan bagi

hasil.” Dana nasabah tersebut kemudian disalurkan kepada mereka yang

membutuhkan (misalnya modal usaha), dengan perjanjian pembagian

keuntungan sesuai kesepakatan.

C. Sistem Penghimpunan Dana

Penghimpunan dana dari masyarakat yang dilakukan oleh bank

konvensional adalah dalam bentuk Tabungan, Deposito, dan Giro yang

lazim disebut dengan Dana Pihak Ketiga. Dalam bank syariah

penghimpunan dana dari masyarakat dilakukan tidak membedakan nama

produk tetapi melihat pada prinsip yaitu prinsip wadiah dan prinsip

yang digunakan atas produk tersebut, hal ini sangat terkait dengan porsi

pembagian hasil usaha yang akan dilakukan antara pemilik dana/deposan

(shahibul maal) dengan bank syariah sebagai mudharib.

Menurut Muhammad (2004 : 50),

Berdasarkan prinsip tersebut diatas bank syariah dapat menghimpun dana dari pihak ketiga dalam bentuk :

a) Titipan (Wadiah) simpanan yang dijamin keamanan dan pengembaliannya tetapi tanpa memperoleh imbalan atau keuntungan.

b) Partisipasi modal berbagi hasil dan berbagi risiko untuk investasi umum dimana bank akan membayar pembagian keuntungan secara proporsional

c) Investasi khusus/mudharabah muqayyadah dimana bank bertindak sebagai manajer investasi untuk memperoleh fee. Jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil risiko atas investas itu.

D. Sistem Penyaluran Dana

Setelah Dana Pihak Ketiga terkumpul, maka sesuai dengan fungsi

intermediary-nya maka bank berkewajiban menyalurkan dana tersebut

untuk pembiayaan. Dalam hal ini, bank harus mempersiapkan strategi

penggunaan dana-dana yang dihimpunnya sesuai dengan rencana alokasi

berdasarkan kebijakan yang telah digariskan. Berikut ini beberapa bentuk

pembiayaan yang dilakukan oleh bank syariah dalam sistem penyaluran

dananya antara lain :

a) Pembiayaan dalam prinsip bagi hasil (Mudharabah)

c) Pembiayaan dalam prinsip jual beli (Al Bai’)

d) Pembiayaan berdasarkan prinsip sewa (Iajarah dan Ijarah wa Iqtina)

e) Surat-surat berharga syariah dan investasi lainnya.

2.3. Perbedaan Bank Syariah dengan Bank Konvensional

Perbedaan antara bank konvensional dan bank syariah menyangkut

aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

1. Akad dan Aspek Legalitas Akad yang dilakukan dalam bank syariah

memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan

berdasarkan hukum Islam. Nasabah seringkali berani melanggar

kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya

berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian

tersebut memiliki pertanggungjawaban hingga yaumil qiyamah nanti. Setiap

akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi,

maupun ketentuan lainnya harus memenuhi ketentuan akad.

2. Lembaga Penyelesaian Sengketa Penyelesaian perbedaan atau perselisihan

antara bank dan nasabah pada perbankan syariah berbeda dengan perbankan

konvensional. Kedua belah pihak pada perbankan syariah tidak

menyelesaikannya di peradilan negeri, tetapi menyelesaikannya sesuai tata

atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama Badan

Arbitrase Muamalah Indonesia atau BAMUI yang didirikan secara bersama

oleh Kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

3. Struktur Organisasi Bank syariah dapat memiliki struktur yang sama dengan

bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur

yang amat membedakan antara bank syariah dan bank konvensional adalah

keharusan adanya Dewan Pengawas Syariah yang berfungsi mengawasi

operasional bank dan produk-produknya agar sesuai dengan garis-garis

syariah.

Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan

Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap

opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya

penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum

Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu

mendapat rekomendasi dari Dewan Syariah Nasional.

4. Bisnis dan Usaha yang Dibiayai Bisnis dan usaha yang dilaksanakan bank

syariah, tidak terlepas dari kriteria syariah. Hal tersebut menyebabkan bank

syariah tidak akan mungkin membiayai usaha yang mengandung

Tidak semua proyek atau objek pembiayaan dapat didanai melalui dana bank

syariah, namun harus sesuai dengan kaidah-kaidah syariah.

5. Lingkungan dan Budaya Kerja Sebuah bank syariah selayaknya memiliki

lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat

amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin

integritas eksekutif muslim yang baik, selain itu karyawan bank syariah

harus profesional (fathanah), dan mampu melakukan tugas secara team-work

dimana informasi merata diseluruh fungsional organisasi (tabligh). Dalam

hal reward dan punishment, diperlukan prinsip keadilan yang sesuai dengan

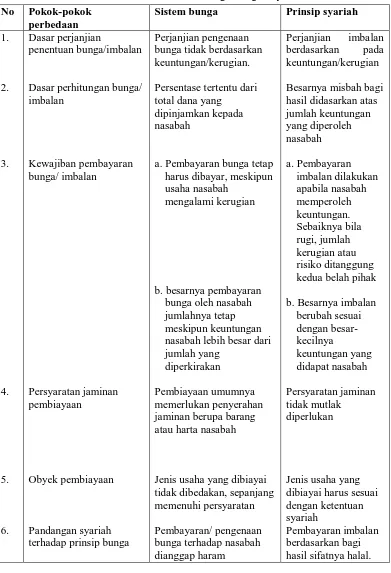

Tabel 2.3. Perbedaan sistem bunga dengan syariah No Pokok-pokok

perbedaan

Sistem bunga Prinsip syariah

1. Dasar perjanjian

penentuan bunga/imbalan

Perjanjian pengenaan bunga tidak berdasarkan keuntungan/kerugian.

Perjanjian imbalan berdasarkan pada keuntungan/kerugian

2. Dasar perhitungan bunga/ imbalan

Persentase tertentu dari total dana yang

dipinjamkan kepada nasabah

Besarnya misbah bagi hasil didasarkan atas jumlah keuntungan yang diperoleh nasabah

3. Kewajiban pembayaran bunga/ imbalan

a. Pembayaran bunga tetap harus dibayar, meskipun usaha nasabah

mengalami kerugian

b. besarnya pembayaran bunga oleh nasabah jumlahnya tetap meskipun keuntungan nasabah lebih besar dari jumlah yang diperkirakan a. Pembayaran imbalan dilakukan apabila nasabah memperoleh keuntungan. Sebaiknya bila rugi, jumlah kerugian atau risiko ditanggung kedua belah pihak

b. Besarnya imbalan berubah sesuai dengan besar-kecilnya

keuntungan yang didapat nasabah

4. Persyaratan jaminan pembiayaan

Pembiayaan umumnya memerlukan penyerahan jaminan berupa barang atau harta nasabah

Persyaratan jaminan tidak mutlak

diperlukan

5. Obyek pembiayaan Jenis usaha yang dibiayai tidak dibedakan, sepanjang memenuhi persyaratan

Jenis usaha yang dibiayai harus sesuai dengan ketentuan syariah

2.4. Kinerja Keuangan bank

Menurut Farid dan Siswanto, (1998). Kinerja keuangan pada dasarnya

merupakan hasil yang dicapai suatu bank dengan mengelola sumber daya yang

ada dalam manajemen bank seefektif dan seefisien mungkin guna mencapai

tujuan yang telah ditetapkan manajemen. Penilaian terhadap kinerja keuangan

perusahaan merupakan suatu kegiatan yang sangat penting, karena berdasarkan

penilaian tersebut dapat dijadikan sebagai ukuran keberhasilan suatu

perusahaan selama periode waktu tertentu. Disamping itu penilaian kinerja juga

dapat dijadikan pedoman bagi usaha perbaikan atau peningkatan kinerja

keuangan perusahaan tersebut. Untuk melaksanakan analisis kinerja keuangan

yang dinyatakan dalam persentase.

2.5. Rasio Keuangan

Rasio keuangan merupakan alat ukur yang digunakan bank untuk

menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau

pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan

menggunakan alat analisa berupa rasio keuangan dapat menjelaskan dan

memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan

atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya.

Rasio keuangan adalah proses penentuan operasi yang penting dan

keuangan. Tujuan dari rasio ini adalah untuk menentukan efisiensi kinerja dari

bank yang diwujudkan dalam catatan keuangan dan laporan keuangan. Dalam

menggunakan rasio keuangan pada dasarnya dapat melakukannya dengan dua

macam perbandingan, yaitu:

I. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari

waktu yang telah lalu (histories ratio) atau dengan rasio-rasio yang

diperkirakan untuk waktu yang akan datang dari perusahaan yang

sama.

II. Membandingkan rasio-rasio dari suatu perusahaan dengan rasio-rasio

sejenis dari perusahaan yang lain yang sejenis.

Rasio keuangan tersebut. menurut Robert Ang (1997) dapat dikelompokkan

menjadi :

A. Rasio Permodalan

Menurut Manullang, (2002) bahwa rasio permodalan yang lazim

digunakan untuk mengukur kinerja bank adalah Capital Adequacy Ratio

(CAR). Besarnya CAR diukur dari rasio antara modal sendiri terhadap

Aktiva Tertimbang Menurut Risiko (ATMR). Sesuai dengan SE BI No.

26/5/BPPP tanggal 29 Mei 1993 besarnya CAR yang harus dicapai oleh

Perhitungan penyediaan modal minimum atau kecukupan modal bank

(capital adequacy) didasarkan kepada rasio atau perbandingan antara

modal yang dimiliki bank dan jumlah Aktiva Tertimbang Menurut Risiko

(ATMR). Aktiva dalam perhitungan ini mencakup aktiva yang tercantum

dalam neraca maupun aktiva yang bersifat administratif sebagaimana

tercermin dalam kewajiban yang masih bersifat kontingen dan atau

komitmen yang disediakan bagi pihak ketiga.

Langkah-langkah perhitungan penyediaan modal minimum bank

adalah sebagai berikut:

1. ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal

masing-masing aktiva yang bersangkutan dengan bobot risiko dari

masing-masing pos aktiva neraca tersebut.

2. ATMR aktiva administratif dihitung dengan cara mengalikan nilai

nominal rekening administratif yang bersangkutan dengan bobot risiko

dari masing-masing pos rekening tersebut.

3. Total ATMR = ATMR aktiva neraca + ATMR aktiva administrat if.

4. Rasio modal bank dihitung dengan cara membandingkan antara modal

bank (modal inti + modal pelengkap) dan total ATMR. Rasio tersebut

5. Hasil perhitungan rasio diatas, kemudian dibandingkan dengan

kewajiban penyediaan modal minimum (yakni sebesar 8%).

Berdasarkan hasil perbandingan tersebut, dapatlah diketahui apakah

bank yang bersangkutan telah memenuhi ketentuan CAR (kecukupan

modal) atau tidak. Jika hasil perbandingan anta ra perhitungan rasio

modal dan kewajiban penyediaan modal minimum sama dengan 100%

atau lebih, modal bank yang bersangkutan telah memenuhi ketentuan

CAR (kecukupan modal). Sebaliknya, bila hasilnya kurang dari 100%,

modal bank tersebut tidak memenuhi ketentuan CAR.

B. Rasio Kualitas Aktiva Produktif (KAP)

Pengertian aktiva produktif dalam Surat Keputusan Direksi Bank

Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang

Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah

maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana

antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening

administratif.

1. Prospek usaha

2. Kondisi keuangan dengan penekanan pada arus kas debitur

3. Kemampuan membayar

Berdasarkan analisis dan penilaian terhadap faktor penilaian

mengenai usaha, kinerja debitur, kemampuan membayar dengan

mempertimbangkan komponen-komponen yang tidak disebutkan, kualitas

kredit ditetapkan menjadi:

o Lancar (Pass)

o Dalam perhatian khusus (special mention)

o Kurang lancar (sub standard)

o Diragukan (doubtful)

o Macet (loss)

Rasio Non Performing Loan menunjukan bahwa kemampuan

manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh

bank. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas

kredit bank, yang menyebabkan jumlah kredit bermasalah semakin besar.

Menurut Naser, (2003). “Kemungkinan suatu bank dalam kondsi

bermasalah semakin besar dan kemungkinan menghasilkan laba semakin

rendah Kredit dalam hal ini adalah kredit yang diberikan kepada pihak

Aktiva produktif bermasalah (NPL) merupakan aktiva produktif

dengan kualitas aktiva kurang lancar, diragukan, dan macet. Besarnya NPL

dapat dirumuskan sebagai berikut:

C. Rasio Rentabilitas (Earning)

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Rasio rentabilitas yang digunakan dalam penelitian ini

adalah Return on Asset (ROA) dan Return on Equity (ROE).

1. Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin

besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari

2. Return on Equity (ROE)

ROE adalah perbandingan antara laba bersih bank dengan modal

sendiri. Rasio ini dapat dirumuskan sebagai berikut:

D. Rasio Efisiensi (Rasio Biaya Operasional)

Rasio biaya operasional adalah perbandingan antara biaya operasional

dan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat

efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang

dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung

berdasarkan penjumlahan dari total beban bunga dan total beban

operasional lainnya.

Pendapatan operasional adalah penjumlahan dari total pendapatan bunga

dan total pendapatan operasional lainnya.

Rasio ini dapat dirumuskan sebagai berikut:

E. Rasio Likuiditas (Liquidity)

Suatu bank dikatakan likuid apabila bank bersangkutan dapat

memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua

depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa

terjadi penangguhan. Rasio likuiditas ini dilakukan untuk menganalisis

kemampuan bank dalam memenuhi kewajiban-kewajiban tersebut. Dalam

penelitian ini, rasio likuiditas yang digunakan adalah Loan to Deposit Ratio

(LDR).

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh

jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank.

Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar

kembali kewajiban kepada para nasabah yang telah menanamkan dananya

dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin

tinggi rasionya semakin tinggi tingkat likuiditasnya. Rasio ini dapat

2.6. Penelitian Terdahulu

Penelitian tentang perbandingan kinerja bank sudah dilakukan oleh

beberapa orang peneliti, antara lain:

Nama peneliti

Sabi (1996), Samad dan Hasan (2000) melengkapi penelitian Sabi (1996)

Mustafa Edwin Nasution dan Surya Deni, (2006)

Judul Perbandingan kinerja bank antara bank domestik dengan bank asing pada masa transisi menuju ekonomi yang berorientasi pasar (market-oriented

economy) di Hungaria periode 1992-1993

Membandingkan kinerja Bank Islam Malaysia Berhad (BIMB) pada awal dan akhir pendiriannya.

Analisis Perbandingan Keuangan Bank syariah dan Bank Konvensional sebelum dan sesudah deregulasi finansial dan krisis moneter studi kasus pada BMI dan 4

(empat) Bank umum konvensional.

Data yang digunakan

Rasio keuangan yang dibagi kedalam tiga kelompok, yaitu profitabilitas, likuiditas

dan komitmen terhadap ekonomi domestik.

ROA dan ROE akhir periode lebih baik dibandingkan awal periode. Metode

inter-bank digunakan untuk membandingkan kinerja BIMB dengan 8 bank konvensional di Malaysia selama periode 1984-1997.

Rasio keuangan yang dihitung CAR, NPL, ROA, ROE, BOPO, LDR.

Hasil penelitian

Hasil penelitian menyimpulkan bahwa, dibanding dengan bank lokal, profitabilitas bank asing lebih tinggi, tingkat likuiditas dan penyaluran kredit berisiko lebih kecil.

Hasilnya menunjukkan bahwa BIMB mempunyai likuiditas relatif lebih baik dan risiko kecil dibandingkan 8 bank konvensional.

Hasil penelitian menunjukkan bahwa bank asing mempunyai tingkat profitabilitas lebih tinggi dibandingkan bank domestik.. Studi tersebut juga membuktikan bahwa

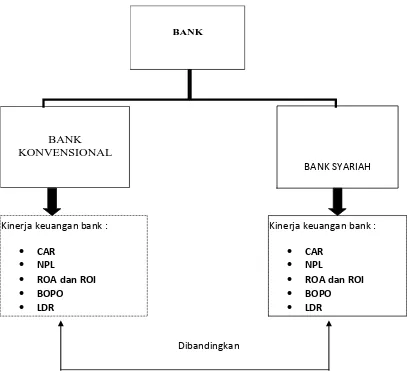

2.7. Konseptual dan Hipotesis A. Kerangka konseptual

Bank harus memiliki kinerja keuangan yang baik untuk dapat

menjalankan fungsinya sebagai lembaga intermediasi. Kinerja keuangan

bank menunjukkan kondisi keuangan bank pada suatu periode tertentu

yang umumnya diukur dengan indikator kecukupan modal (solvabilitas),

likuiditas, dan profabilitas bank.

Berdasarkan kemampuan melakukan transkasi sesuai syariah islam

dan melakukan transaksi berdasarkan sistem bunga, Dengan demikian,

kedua jenis bank tersebut memiliki ruang lingkup opersional yang berbeda.

Beberapa penelitian terdahulu menguji apakah terdapat perbedaan

kinerja keuangan antara bank syariah dan bank konvensional, sehubungan

dengan adanya perbedaan ruanglingkup operasional. Hasil penelitian

terdahulu menunjukkan bahwa terdapat kinerja keuangan yang signifikan

antara bank syariah dan bank konvensional. Namun, perbedaan ruang

lingkup opersional tersebut menghasilkan perbedaan kinerja keuangan

sehingga bagi para yang berkepentingan dapat mengambil keputusan.

Berdasarkan uraian tersebut, penulis membuat kerangka konseptual seperti

Gambar : Kerangka Konseptual

BANK

BANK KONVENSIONAL

BANK SYARIAH

Kinerja keuangan bank :

• CAR • NPL

• ROA dan ROI • BOPO • LDR

Kinerja keuangan bank :

• CAR • NPL

• ROA dan ROI • BOPO • LDR

B. Hipotesis Penelitian

Hipotesis yang akan diuji untuk mencapai tujuan penelitian adalah

sebagai berikut:

H1 : Ada perbedaan yang signifikan antara kinerja perbankan syariah

dengan perbankan konvensional, jika dilihat dari rasio permodalan.

H2 : Ada perbedaan yang signifikan antara kinerja perbankan syariah

dengan perbankan konvensional, jika dilihat dari rasio kualitas aktiva

produktif.

H3 : Ada perbedaan yang signifikan antara kinerja perbankan syariah

dengan perbankan konvensional, jika dilihat dari rasio rentabilitas.

H4 : Ada perbedaan yang signifikan antara kinerja perbankan syariah

dengan perbankan konvensional, jika dilihat dari rasio efisiensi bank.

H5 : Ada perbedaan yang signifikan antara kinerja perbankan syariah

dengan perbankan konvensional, jika dilihat dari rasio likuiditas.

H6 : Ada perbedaan yang signifikan antara kinerja perbankan syariah

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Penelitian yang dilakukan berbentuk komparatif yakni penelitian yang

bersifat menguraikan tentang sifat-sifat dan keadaan sebenarnya dari dua atau

lebih objek penelitian, yang kemudian di bandingkan guna mencari perbedaan

antara kedua atau lebih objek yang diteliti.

3.2. Populasi dan Sampel Penelitian

Populasi penelitian sekelompok orang atau objek kejadian yang

mempunyai karakteristik tertentu, dan Sampel penelitian adalah bagian yang

populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina

dan Sri Mulyani, 2007). Populasi penelitian disini adalah bank konvensional

dan bank syariah yang terdaftar di Bank Indonesia dan telah mempublikasikan

laporan keuangannya dimulai dari tahun 2005.

Penulis menggunakan teknik purposive sampling untuk menentukan

sampel penelitian. Pertimbangan yang ditentukan penulis adalah sebagai

1. Bank umum konvensional dan Bank umum serta unit usaha syariah

yang terdaftar di Bank Indonesia, dan telah mempublikasikan laporan

keuangan bank.

2. Bank konvensional dengan total asset sebanding dengan bank umum

syariah.

3. Diantara Bank umum konvensional merupakan Bank pemerintah

Daerah, dan Bank umum milik negara, Bank Pensiun tabungan negara,

dan bank devisa yang di miliki pemerintah serta Bank nondevisa

swasta nasional.

Diantara pertimbangan diatas tersebut maka penulis mengambil sampel adalah :

2 bank umum syariah dan 3 bank umum konvensional.

o Bank Muamalat Indonesia.

o Bank Syariah Mandiri

o Bank Negara Indonesia

o Bank Tabungan Pensiun Negara

o Bank Sumut

3.3. Prosedur pengumpulan data

Tahap ini dilakukan dengan cara mengumpulkan data-data sekunder

Data yang diperoleh diambil melalui beberapa website dari bank yang

bersangkutan dan Bank Indonesia. Jenis laporan yang digunakan penulis

menggunakan data eksternal, antara lain Neraca Keuangan, Laporan Laba-Rugi,

Laporan Kualitas Aktiva produktif, Perhitungan Kewajiban Penyediaan Modal

Minimum dan Ikhtisar keuangan.

3.4. Pengukuran Variabel

Setelah semua data terkumpul, langkah selanjutnya adalah pengolahan data yang diawali dengan menghitung variabel-variabel yang digunakan.

Variabel-variabel tersebut yaitu rasio keuangan yang meliputi Capital

Adequacy Ratio (mewakili rasio permodalan), Non Performing Loan (mewakili

rasio kualitas aktiva produktif), Return on Asset dan Return on Equity

(mewakili rasio rentabilitas), Beban Operasional dibagi Pendapatan Operasional

(mewakili rasio efisiensi), dan Loan to Deposit Ratio (mewakili rasio

likuiditas). Setelah itu, untuk mengetahui kinerja bank secara keseluruhan

dilakukan dengan cara menjumlahkan seluruh rasio yang sebelumnya telah

diberi bobot nilai tertentu.

b. Rasio kualitas aktiva produktif, yang diwakili oleh NPL (Non Performing Loan).

c. Rasio Rentabilitas, yang diwakili oleh variabel rasio ROA (Return on Asset) dan ROE (Return on Equity)

d. Rasio biaya/efisiensi bank, yang diwakili oleh variabel rasio BOPO.

e. Rasio biaya/efisiensi bank, yang diwakili oleh variabel rasio BOPO.

ROA, ROE, BOPO, dan LDR yang sebelumnya telah diberi bobot nilai

tertentu. Perhitungan presentase dan bobot rasio-rasio tersebut adalah:

I. CAR

Menurut ketentuan Bank Indonesia suatu bank umum sekurang

kurangnya harus memiliki CAR 8%. Variabel ini mempunyai bobot

nilai 20%. Skor nilai CAR ditentukan sebagai berikut;

Jika CAR bernilai :

•Kurang dari 8%, skor nilai = 0

•Antara 8% - 12%, skor nilai = 80

•Antara 12%- 20%, skor nilai = 90

•Lebih dari 20%, skor nilai = 100

II. NPL

Standar terbaik NPL menurut Bank Indonesia adalah bila NPL berada

dibawah 5%. Variabel ini mempunyai bobot nilai 20%. Skor nilai NPL

ditentukan sebagai berikut;

Jika NPL bernilai :

• Lebih dari 8%, skor nilai = 0

III. ROA

Standar ROA menurut Bank Indonesia adalah 1,5%. Variabel ini mempunyai

bobot nilai 15%. Skor nilai ROE ditentukan sebagai berikut;

Jika ROE bernilai :

• Kurang dari 8%, sor nilai = 0

• Antara 8% - 10%, skor nilai = 80

• Antara 10% - 12%, skor nilai = 90 • Lebih dari 12%, skor nilai = 100

IV. ROE

Standar ROE menurut Bank Indonesia adalah 12%. Variabel ini mempunyai

bobot nilai 15%. Skor nilai ROE ditentukan sebagai berikut;

Jika ROE bernilai :

• Kurang dari 8%, sor nilai = 0 • Antara 8% - 10%, skor nilai = 80

• Antara 10% - 12%, skor nilai = 90

• Lebih dari 12%, skor nilai = 100

V. BOPO

Standar terbaik BOPO menurut Bank Indonesia adalah 92%. Variabel ini

mempunyai bobot nilai sebesar 15%. Skor nilai BOPO ditentukan sebagai berikut;

• Lebih dari 125%, skor nilai = 0

• Antara 92% - 125%, skor nilai = 80 • Antara 85% - 92%, skor nilai = 100

• Kurang dari 85%, skor nilai = 90

VI. LDR

Standar terbaik LDR menurut Bank Indonesia adalah 85%-110%. Variabel ini

diberi bobot nilai 15%. Skor nilai LDR ditentukan sebagai berikut;

Jika LDR bernilai :

• Kurang dari 50%, skor nilai = 0

• Antara 50% - 85%, skor nilai = 80

• Antara 85% - 110%, skor nilai = 100 • dLebih dari 110%, skor nilai = 90

3.5. Jenis data

Data yang digunakan dalam penelitian ini adalah data sekunder mengenai laporan keuangan dari lima perusahaan perbankan dan diperoleh dari

berbagai literatur seperti buku, majalah, jurnal, koran, internet dan lain-lain

yang berhubungan dengan aspek penelitian. Bank Umum Syariah dalam hal ini

diwakili oleh Bank Muamalat Indoneisia, Bank Syariah Mandiri. Bank Umum

adalah bank konvensional dengan total asset sebanding dengan bank umum

syariah. Dengan demikian terdapat lima perusahaan perbankan yang

dibandingkan mengenai kinerja keuangannya. Dalam penelitian ini analisis

kinerja hanya dibatasi pada aspek kuantitatif yakni mengenai rasio

keuangannya saja.

Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan yang

rutin diterbitkan oleh Bank Indonesia pada situs

literatur seperti buku, majalah, jurnal, koran, internet dan lain-lain yang

berhubungan dengan aspek penelitian.

3.6. Metode Analisis Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan

teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test).

Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini

3.7. Jadwal penelitian

Penelitian ini direncanakan dari bulan Juni 2010 sampai dengan Mei

2011. Jadwal penelitian yang direncanakan adalah sebagai berikut:

Tahap Penelitian (2010)

Juni Juli Agst Sept Okt Nop Des Jan Feb Mar Apr Mei Juni

Pencarian data awal dan penyelesaian proposal Pengajuan proposal Bimbingan proposal Seminar proposal Bimbingan dan

BAB IV

HASIL DAN PEMBAHASAN 4.1. Data Penelitian

Objek penelitian ini adalah dua jenis perbankan yang ada di Indonesia

yaitu, perbankan syariah dan perbankan konvensional. Perbankan syariah

diwakili oleh Bank Syariah Mandiri (BSM) dan Bank Muammalat, sedangkan

bank konvensional diwakili oleh Bank Riau, Bank Sumut dan BTPN. Dari

masing-masing bank tersebut dilihat rasio CAR, NPL, ROA, ROE, BOPO,

dan LDR. Selain itu juga dihitung kinerja keuangannya berdasarkan bobot

rasio yang telah dijelaskan pada bab sebelumnya. Berikut data rasio-rasio

(dalam persen) Bank Syariah dan Bank Konvensional yang dianalisis dalam

penelitian ini.

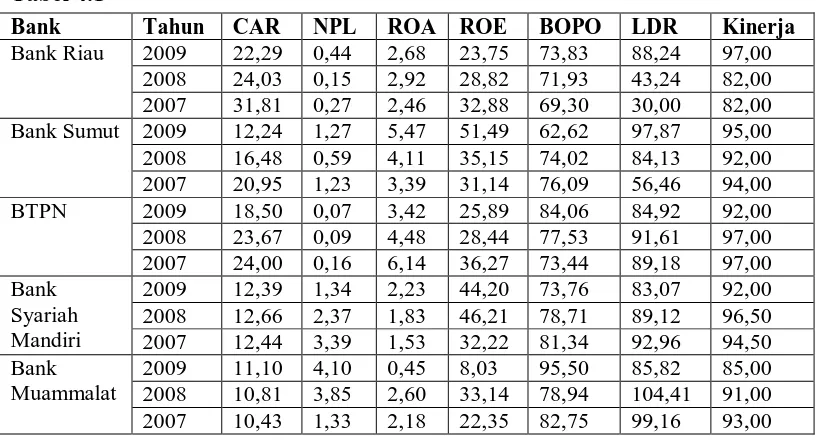

Tabel 4.1

Bank Tahun CAR NPL ROA ROE BOPO LDR Kinerja Bank Riau 2009 22,29 0,44 2,68 23,75 73,83 88,24 97,00

2008 24,03 0,15 2,92 28,82 71,93 43,24 82,00 2007 31,81 0,27 2,46 32,88 69,30 30,00 82,00 Bank Sumut 2009 12,24 1,27 5,47 51,49 62,62 97,87 95,00 2008 16,48 0,59 4,11 35,15 74,02 84,13 92,00 2007 20,95 1,23 3,39 31,14 76,09 56,46 94,00 BTPN 2009 18,50 0,07 3,42 25,89 84,06 84,92 92,00 2008 23,67 0,09 4,48 28,44 77,53 91,61 97,00 2007 24,00 0,16 6,14 36,27 73,44 89,18 97,00 Bank

Syariah Mandiri

2009 12,39 1,34 2,23 44,20 73,76 83,07 92,00 2008 12,66 2,37 1,83 46,21 78,71 89,12 96,50 2007 12,44 3,39 1,53 32,22 81,34 92,96 94,50 Bank

Muammalat

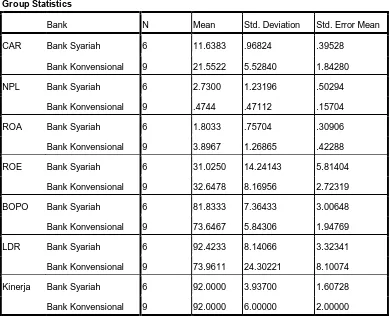

[image:63.612.108.517.455.676.2]Tabel 4.1 Statistik Grup

Group Statistics

Bank N Mean Std. Deviation Std. Error Mean

CAR Bank Syariah 6 11.6383 .96824 .39528

Bank Konvensional 9 21.5522 5.52840 1.84280

NPL Bank Syariah 6 2.7300 1.23196 .50294

Bank Konvensional 9 .4744 .47112 .15704

ROA Bank Syariah 6 1.8033 .75704 .30906

Bank Konvensional 9 3.8967 1.26865 .42288

ROE Bank Syariah 6 31.0250 14.24143 5.81404

Bank Konvensional 9 32.6478 8.16956 2.72319

BOPO Bank Syariah 6 81.8333 7.36433 3.00648

Bank Konvensional 9 73.6467 5.84306 1.94769

LDR Bank Syariah 6 92.4233 8.14066 3.32341

Bank Konvensional 9 73.9611 24.30221 8.10074

Kinerja Bank Syariah 6 92.0000 3.93700 1.60728

Bank Konvensional 9 92.0000 6.00000 2.00000

Sumber: Output SPSS

4.2. Analisis Data Penelitian

Data penelitian dianalisis dengan bantuan software SPSS Ver 17.0. Uji

statistik data yang dipakai dalam penelitian ini dengan menggunakan teknik

statistik yang berupa uij beda dua rata-rata (independent sample t-test). Hasil

olah data yang dilakukan terhadap data penelitian dengan menggunakan

menunjukkan statistik deskriptif data penelitian, sedangkan tabel kedua

[image:65.612.120.518.186.572.2]menunjukkan hasil uji beda dua rata-rata. Berikut output yang dihasilkan.

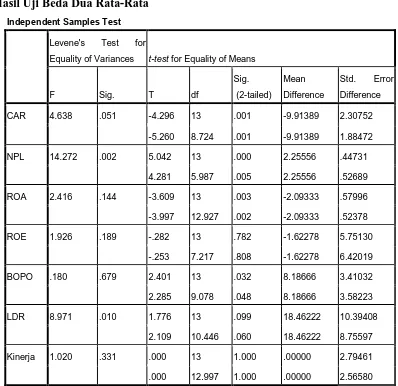

Tabel 4.2

Hasil Uji Beda Dua Rata-Rata

Independent Samples Test

Levene's Test for

Equality of Variances t-test for Equality of Means

F Sig. T df

Sig.

(2-tailed)

Mean

Difference

Std. Error

Difference

CAR 4.638 .051 -4.296 13 .001 -9.91389 2.30752

-5.260 8.724 .001 -9.91389 1.88472

NPL 14.272 .002 5.042 13 .000 2.25556 .44731

4.281 5.987 .005 2.25556 .52689

ROA 2.416 .144 -3.609 13 .003 -2.09333 .57996

-3.997 12.927 .002 -2.09333 .52378

ROE 1.926 .189 -.282 13 .782 -1.62278 5.75130

-.253 7.217 .808 -1.62278 6.42019

BOPO .180 .679 2.401 13 .032 8.18666 3.41032

2.285 9.078 .048 8.18666 3.58223

LDR 8.971 .010 1.776 13 .099 18.46222 10.39408

2.109 10.446 .060 18.46222 8.75597

Kinerja 1.020 .331 .000 13 1.000 .00000 2.79461

.000 12.997 1.000 .00000 2.56580

4.3. Analisis Rasio CAR

A. Analisis Deskripsi Kedua Sampel

Pada Tabel 4.1 dapat terlihat bahwa Bank Syariah mempunyai rata-rata

(mean) rasio CAR sebesar 11,6383%, lebih kecil dibandingkan mean rasio CAR

Bank Konvensional yang sebesar 21,5522%. Hal ini berarti bahwa selama periode

penelitian perbankan konvensional memiliki CAR lebih baik dibandingkan dengan

perbankan syariah, karena semakin tinggi nilai CAR maka semakin bagus

kualitasnya. Akan tetapi, jika mengaju pada ketentuan BI yang menyatakan bahwa

standar terbaik CAR adalah 8%, maka perbankan syariah masih berada pada kondisi

ideal karena memiliki nilai CAR diatas ketentuan BI.

B. Pengujian Hipotesis

Pada Tabel 4.2 terlihat bahwa nilai F-hitung untuk CAR adalah 4,638 dengan

nilai signifikansi sebesar 0,051. Oleh karena nilai signifikansi lebih besar dari 0,05,

maka Ho diterima atau dapat dinyatakan bahwa kedua varians sama. Bila kedua

varians sama, maka sebaiknya menggunakan dasar Equal variance assumed

(diasumsi kedua varians sama). Nilai t-hitung untuk CAR dengan Equal variance

assumed (pada baris pertama CAR) adalah -4,296 dengan nilai signifikansi sebesar

dapat dikatakan bahwa jika dilihat dari rasio CAR maka kinerja perbankan syariah

dan kinerja perbankan nasional terdapat perbedaan yang signifikan.

4.4. Analisis Rasio NPL

A. Analisis Deskripsi Kedua Sampel

Pada Tabel 4.1 dapat terlihat bahwa Bank Syariah mempunyai rata-rata

(mean) rasio NPL sebesar 2,7300%, lebih besar dibandingkan dari mean rasio NPL

Bank Konvensional yang sebesar 0,4744%. Hal ini berarti bahwa selama periode

penelitian perbankan konvensional memiliki NPL lebih baik dibandingkan denga