PENGARUH PERAN KOMITE AUDIT DAN AUDIT INTERNAL DALAM MEWUJUDKAN GOOD CORPORATE GOVERNANCE UNTUK

MENINGKATKAN KINERJA BANK SYARIAH (Studi Empiris Pada Perbankan Syariah di Jakarta)

Oleh :

Wahyu Nugroho Wiyono NIM : 205082000283

Oleh :

Wahyu Nugroho Wiyono NIM. 205082000283

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Daftar Riwayat Hidup I. INDETITAS PRIBADI

1. Nama : Wahyu Nugroho Wiyono 2. Tempat & Tgl. Lahir : Jakarta, 23 Juli 1987

3. Agama : Islam

4. Alamat : Jln Mesjid Al-Ikhlas No.35 Rt.002/01 Petukangan Selatan, Pesanggrahan,

Jakarta Selatan. 12270

5. Telepon : 08561486464 / 021-93798014

6. Email : wahyue_juventus@yahoo.com

II. PENDIDIKAN

1. SD : (1993–1999) Kartika Jakarta 2. SMP : (1999–2002) 177 Jakarta

3. SMA : (2002–2005) Muhammadyah 18 Jakarta 4. SI : (2005–2010) Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. BEM : (2006-2007) Koordinator Mahasiswa BEM NR FEIS

(2007-2008) Wakil Ketua BEM NR FEIS 2. Lingkungan Rumah : (2009-sekarang) Wakil Ketua

Karang Taruna 02

IV. LATAR BELAKANG KELUARGA

1. Ayah : Wijono. DRS

2. Tempat & Tgl. Lahir : Wonogiri, 3 Juni 1952

3. Alamat : Jln Mesjid Al-Ikhlas No.35 Rt.002/01 Petukangan Selatan, Pesanggrahan,

Jakarta Selatan. 12270

4. Ibu : Muryani

5. Tempat & Tgl. Lahir : 12 Desember 1957

6. Alamat : Jln Mesjid Al-Ikhlas No.35 Rt.002/01 Petukangan Selatan, Pesanggrahan,

Jakarta Selatan. 12270

7. Anak Ke dari : 3 dari 3 saudara

Influence Of Role of Committee Make an audit of and Internal Audit in Realizing Good Corporate Governance to increase Performance Bank Moslem law

By:

Wahyu Nugroho Wiyono ABSTRACT

This research aimed to identify and to test that influence audit committee and internal audit to make good corporate governance of syariah bank. The research has been done in Jakarta with internal auditor respondent who working in syariah bank. Determination of sample conducted by using method of convenience sampling. Number of questionnaires propagated was 53 copies but oly 40 copies questionnaires returned and only 36 may be used. The data were analysis for hypotesis tester was done with path analysis.

The result of research indicated that audit committee and internal audit have significantly influence to good corporate governance, and audit committee and good coporate governance have significantly influence to syariah banking working performance.

Keyword : Committee Audit, Internal Audit, Good Corporate Governance and Performance Bank Moslem law.

Pengaruh Peran Komite Audit dan Audit Internal dalam Mewujudkan

Good Corporate Governance untuk Meningkatkan Kinerja Bank Syariah

Oleh:

Wahyu Nugroho Wiyono ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui peranan komite audit dan Audit Internal dalam mewujudkan good corporate governance di Perbankan Syariah. Pada penelitian ini digunakan data primer dalam bentuk penyebaran kuesioner yang dilakukan di Jakarta dengan responden auditor internal yang bekerja pada kantor bank syariah. Penentuan sampel dilakukan dengan menggunakan metode convenience sampling. Kuesioner yang disebarkan berjumlah lima puluh tiga tetapi kembali hanya empat puluh dan yang bisa diolah tiga puluh enam. Penganalisisan data untuk pengujian hipotesis dilakukan dengan analisis jalur (Path Analysis).

Hasil penelitian menunjukkan bahwa variabel komite audit dan audit internal berpengaruh terhadap good corporate governance, dan variabel komite audit dan good corporate governance berpengaruh terhadap kinerja bank syariah, sedangkan audit internal tidak berpengaruh terhadap kinerja bank syariah.

Kata kunci: Komite Audit, Audit Internal, Good Corporate Governance dan Kinerja Bank Syariah.

KATA PENGANTAR

Alhamdulillahi Robbil ’Alamin, segala puji dan syukur hanya milik Allah SWT. Teriring shalawat dan salam kepada junjungan Nabi Muhammad SAW beserta keluarga dan sahabatnya. Dengan rahmat dan hidayahnya penulis dapat menyelesaikan skripsi yang berjudul ”Pengaruh Peran Komite Audit dan Audit Internal dalam Mewujudkan Good Corporate Governance untuk Meningkatkan Kinerja Bank Syariah”.

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni ucapan terima kasih yang tak terhingga kepada:

1. Yang tersayang kedua orang tua, bapak dan ibu yang memberikan masukan, motivasi, sandaran dari setiap permasalahan yang timbul, doa, ridhonya serta kasih sayangnya sehingga penulis mendapatkan semangat lebih untuk menyelesaikan skripsi ini, terima kasih atas segala bimbingan, asuhan, kasih sayangnya serta pengorbanannya dalam hidup penulis selama ini, semoga ilmu yang didapat penulis selama ini dapat memberikan kontribusi yang besar nantinya untuk menjaga, membanggakan, mencukupi dan membuat bangga bapak dan ibu kelak, amin.

2. Terima kasih kepada kakak-kakakku (Mba Yuli dan Mas Puji) atas segala kebaikannya selama ini memberikan bantuan dan menyemangati penulis, semoga kebaikannya selama ini diberikan balasan yang berlipat, semoga keluarganya diberikan anugerah kepada Allah SWT.

3. Bapak Prof. Dr. Ahmad Rodoni sebagai dosen pembimbing I yang memberikan banyak masukan mengenai pengembangan judul skripsi ini serta memberikan arahan dalam penggunaan metode yang tepat terhadap penelitian yang dilakukan, semoga Allah SWT selalu memberikan

4. Bapak Dr. Amilin., SE., Ak., M.Si sebagai dosen pembimbing II yang telah bersedia meluangkan waktunya ditengah kesibukannya untuk membimbing, memberikan banyak masukan mengenai pengembangan judul skripsi ini serta memberikan arahan dalam penggunaan metode yang tepat terhadap penelitianyang dilakukan dan memotivasi penulis, semoga bapak sekeluarga diberikan kesehatan, kasih sayang serta perlindungan dari Allah SWT, amin. Terima kasih banyak pak.

5. Terima kasih kepada Ibu Rini, SE., Ak., M.Si sebagai reviewer, yang telah memberikan masukan terhadap proposal skripsi yang dibuat penulis. 6. Bapak Prof. Dr. Abdul Hamid sebagai Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Afif Sulfa, SE., Ak., M.Si dan Ibu Yessy Fitri, SE., Ak., M.Si sebagai Ketua dan Wakil Jurusan Akuntansi Fakultas Ekonomi dan Bisnis. 8. Bapak Dr. Yahya Hamja, MM dan Ibu Rahmawati, SE., MM sebagai

dosen penguji ahli I dan dosen penguji ahli II.

9. Terima kasih kepada seluruh dosen dan karyawan akademik yang telah memberikan ilmu, bantuan, perhatian dan pelayanan yang telah diberikan. 10.Terima kasih kepada wanita yang mencintaiku dan selalu memberikan

semangat yang tak henti-henti (Andri Setyorini) dan teman-temannya bu tuti yang selalu memberikan bantuan langsung maupun tidak, terima kasih kepada teman-teman seperjuangan rizky, wildan (ayo kita nginep bareng lagi.. hehe), asep, ulfa, aci dan buat hamid, taka, iva, bayu, muthe, ersya, rifqi, ari, hasan, refi, oji, (ayo buruan nyusul!!!) jangan lupa ajak kak ria ya, teman-teman angkatan 2005 akuntansi A dan B yang tidak dapat disebutkan satu persatu tetap kompak dan sukses.

11.Terima kasih buat ade-ade ku dikampus angkatan 2006 dan 2007, ella, tika, fa, pipi, lili (rajin belajar ya..), rian, anis, rini (ayo nyusul!!!), dan buat semua yang tidak bisa disebutkan satu persatu, pokoknya semangat dan terus berusaha.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai. Lebih dari ucapan terima kasih kepada Yang Maha Pengasih dan Maha Penyayang, Allah SWT, semoga senantiasa mamberikan sinar terang kepada seluruh hamba-Nya dan semoga aktivitas penulis selalu diberkahi serta penulis selalu diberikan hidayah-Nya. Akhir kata, penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, Juni 2010

Penulis

DAFTAR ISI

Lembar Pengesahan Pembimbing Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Daftar Riwayat Hidup ... iv

Abstract ... v

Abstrak ... vi

Kata Pengantar ... vii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Gambar ... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Literatur ... 10

1. Auditing ... 10

2. Komite Audit ... 13

3. Internal Audit ... 20

4. Good Corporate Governance ... 25

5. Kinerja Perbankan Syariah ... 29

B. Keterkaitan Antar Variabel ... 33

1. Peran komite audit dan internal audit berkontribusi secara parsial maupun simultan terhadap Good Corporate Governance ... 33

2. Peran komite audit, Internal audit dan Good Corporate Governance berkontribusi secara parsial dan simultan

terhadap kinerja perbankan syariah ... 34

C. Hasil Penelitian Sebelumnya ... 35

D. Metode Penelitian ... 37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 38

B. Metode Penentuan Sampel... 38

C. Metode Pengumpulam Data... 39

D. Metode Analisis ... 39

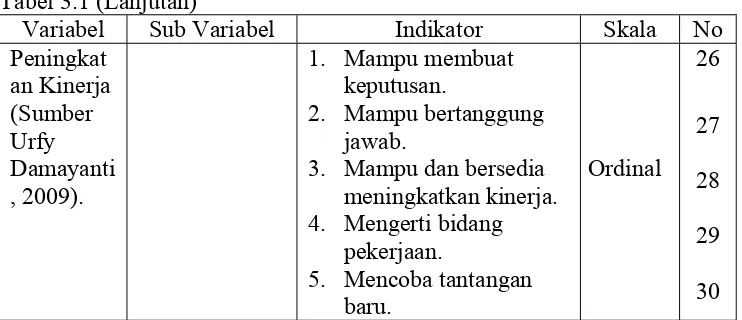

E. Operasional Variabel ... 48

1. Variabel Eksogen ... 48

2. Variabel Endogen ... 49

BAB IV HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian ………. 55

2. Karateristik Responden ……… 56

B. Hasil Uji Penelitian 1. Hasil Uji Validitas ……… 57

2. Hasil Uji Rliabilitas ……….. 61

3. Hasil Uji Hipotesis ……….. 62

C. Pembahasan ……….. 85

BAB V Kesimpulan dan Implikasi A. Kesimpulan ……… 89

B. Kesimpulan dan Saran ……….. 91

DAFTAR PUSTAKA ………... 93

LAMPIRAN ……….. 97

DAFTAR TABEL

No. Keterangan Hal

Tabel 2.1 Hasil Penelitian Terdahulu 36 Tabel 3.1 Operasional Variabel Penelitian 52 Tabel 4.1 Data Distribusi Sampel Penelitian 55

Tabel 4.2 Data Sampel Penelitian 56

Tabel 4.3 Deskriptif Responden 56

Tabel 4.4 Hasil Uji Validitas Komite Audit 57 Tabel 4.5 Hasil Uji Validitas Internal audit 58 Tabel 4.6 Hasil Uji Validitas Setelah IA2 dan IA8 Dikeluarkan 59 Tabel 4.7 Hasil Uji Validitas Good Corporate Governance 59 Tabel 4.8 Hasil Uji Validitas Setelah GCG3 dan GCG4 Dikeluarkan 60 Tabel 4.9 Hasil Uji Validitas Kinerja Perbankan Syariah 61

Tabel 4.10 Hasil Uji Reliabilitas 61

Tabel 4.11 Coefficients– Sub Struktur 1 63 Tabel 4.12 Correlations – Sub Struktur 1 65

Tabel 4.13 Anova – Sub Struktur 1 67

Tabel 4.14 Summary – Sub Struktur 1 68

Tabel 4.15 Koefisien Jalur, Kontribusi Langsung, Tidak Langsung, Kontribusi Total, Kontribusi Komite Audit (X1), dan

Internal Audit (X2) Secara Simultan dan Signifikan

Terhadap Good Corporate Governance(Y) 71 Tabel 4.16 Coefficients– Sub Struktur 2 72 Tabel 4.17 Correlations – Sub Struktur 2 75

Tabel 4.18 Anova – Sub Struktur 2 79

Tabel 4.19 Summary – Sub Struktur 2 80

Tabel 4.20 Koefisien Jalur, Kontribusi Langsung, Tidak Langsung, Kontribusi Total, Kontribusi Komite Audit (X1),

Internal Audit (X2), dan Good Corporate Governance (Y),

Secara Simultan dan Signifikan Terhadap

Kinerja Perbankan Syariah (Z) 83

xiii

DAFTAR GAMBAR

No. Keterangan Hal

Gambar 2.1 Skema Kerangka Pemikiran 36

Gambar 3.1 Hubungan Struktur I Variabel X1 dan X2 terhadap Y 43

Gambar 3.2 Hubungan Struktur II Variabel X1, X2, dan Y terhadap Z 45

Gambar 4.1 Hubungan Kausal Empiris Sub Struktur 1

Variabel X1, X2, terhadap Y 70

Gambar 4.2 Hubungan Kausal Empiris Sub Struktur 2

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian.

Pada zaman kini banyak bank konvensional yang berlatar belakang

sistem ekonomi kapitalis sudah lama berevolusi. Namun, dengan berjalannya

waktu sistem ini semakin menunjukkan berbagai kelemahan. Hal ini dapat

dibuktikan pada saat krisis ekonomi melanda pada tahun 1997 di Indonesia

dan 2008 di seluruh dunia. Banyak bank konvensional di dunia pada runtuh

khususnya berdampak di Indonesia dan direkapitulasi oleh pemerintah. Di

Indonesia bank konvensional menderita kerugian yang sangat besar akibat

negative spread adalah suatu kondisi ekonomi yang dimana biaya bunga yang

harus dibayar oleh bank konvesional kepada deposan lebih besar daripada

pendapatan bunga yang diterima bank tersebut. Hal ini bisa terjadi karena

bank masih berkewajiban membayar bunga kepada deposan meskipun usaha

yang dibiayai bank tersebut mengalami kerugian.

Bank syariah lahir dengan konsep dan filosofi yang berbeda, yang

melarang penerapan bunga dalam semua transaksinya karena termasuk dalam

katagori riba. Dalam Al-Quran surat Al-Baqarah 275.

…

ﻦﻤﻓ

ﺎ ﺮ ا

مﺮﺣو

ﻊﻴ ا

ﻪ ا

ﺣأو

…

“…Padahal Allah telah menghalalkan jual beli dan mengharamkan riba…”.

Sejarah perbankan syariah di Indonesia pada awalnya adalah dengan

munculnya Bank Muamalat Indonesia (BMI) yang pertama kali berlatar

belakang syariah di Indonesia. Melihat monopoli yang dilakukan BMI sejak

tahun 1991-1999, menyebabkan BMI kesulitan untuk mendorong atau

memajukan kinerja banknya. Baru pada pertengahan tahun 1999 muncullah

pesaing usaha di bidang perbankan syariah dari bank lain seperti Bank

Syariah Mandiri (BSM), Bank Mega Syariah (BMS). Dengan adanya

pesaing-pesaing tersebut, masyarakat atau nasabah dapat lebih leluasa

memilih bank yang sesuai dengan kinerja bank yang bagus. Mengingat

pangsa bank syariah semakin meningkat dari tahun ke tahun dan umumnya

masyarakat Indonesia mayoritas beragama islam. Hal ini membuktikan bahwa

perbankan syariah mempunyai prospek dan potensi yang sangat besar untuk

mengembangkan perbankan syariah.

Kenyataan bahwa perbankan syariah di Indonesia mengalami

perkembangan yang sangat pesat dari tahun ke tahun. Secara Institusional

perjalanan bank syariah pada tahun 2005 dari 3 Bank Umum Syariah (BUS)

dan 19 Unit Usaha Syariah (UUS) sekarang menjadi 6 Bank Umum Syariah

(BUS) dan 25 UUS Unit Usaha Syariah (UUS) pada januari 2010. Dari segi

jaringan kantor, pada tahun 2005 terdapat 550 kantor dan sekarang menjadi

1346 kantor pada akhir tahun 2005. Hal ini menyebabkan dalam waktu yang

relatif singkat, kinerja bank syariah dapat meningkat dengan cepat dan baik.

(Statistik Perbankan Syariah Bank Indonesia Januari 2010)

Pada saat ini perkembangan perbankan syariah di luar negeri sudah

sangat maju ditandai bank syariah telah beroperasi di lebih 70 negara.

Sebagian besar beroperasi di wilayah Asia Tengah yang memiliki penduduk

mayoritas muslim. Bahkan di 3 negara yaitu: Iran, Pakistan dan Sudan sistem

perbankan mereka sudah dikonversi menjadi sistem perbankan syariah

sepenuhnya. Di negara lain walaupun bank syariah beroperasi, tetapi sistem

perbankan konvensional masih mendominasi. Meskipun demikian perbankan

syariah mengalami pertumbuhan asset yang sangat besar dan sangat cepat.

Awalnya bank syariah hanya memiliki asset 2% pertahun pada tahun 1970

hingga 15% pada tahun 1990-an (Dimyati.2008:6).

Maka bisa dikatakan perbankan syariah semakin penting perannya di

Indonesia terlebih sudah adanya UU Perbankan Syariah yang dibuat

pemerintah yang mengatur khusus tentang perbankan syariah pada tanggal 17

Juni 2008, tentunya hambatan yang mendasar tentang kebutuhan-kebutuhan

perbankan syariah sudah di atur di UU tersebut. Maka sekarang tinggal

bagaimana pihak-pihak dan para profesional perbankan syariah

memanfaatkan momentum tersebut untuk mengembangkan perbankan syariah

agar lebih baik dan bisa tumbuh menjadi lebih baik.

Dari perkembangan itu maka pihak perbankan syariah harus ada yang

mengawasi dan memperhatikan semua unit usaha perbankan syariah. Oleh

karena itu disetiap bank syariah mempunyai komite audit dan internal audit

untuk menilai kepatuhan karyawan bank syariah terhadap kebijaksanaan,

prosedur, dan peraturan-peraturan yang dibuat bank syariah tersebut. Dengan

adanya komite audit dan internal audit di tiap-tiap bank syariah maka proses

atau kegiatan perbankan yang mereka lakukan akan terawasi dan terkontrol

dengan baik sesuai dengan kebijakan-kebijakan yang ada.

Menurut Marini Purwanto (2001:207), walaupun di Indonesia komite

audit belum lama diperkenalkan, sebenarnya komite ini sudah sejak lama

dibentuk di negara maju seperti Amerika Serikat, Kanada, dan Inggris. Hal ini

terlihat misalnya pada tahun 1967 American Institute of Certified Public

Accountant (AICPA) menerbitkan sebuah pernyatan yang merekomendasikan

agar setiap perusahaan yang Go Publik membentuk suatu komite yang terdiri

dari orang-orang yang bukan merupakan pejabat perusahaan, yang diberi

kewenangan menunjuk auditor independen dan mengikuti secara terus

menerus pelaksanaan kegiatan dari auditor tersebut. Selanjutnya pada tahun

1973, pasar modal Amerika Serikat tepatnya di New York Stock Exchange.

Per 30 juni 1978, setiap perusahaan domestik yang tercatat di bursa New York

Stock Exchange disyaratkan untuk memiliki komite audit..

Salah satu yang paling menarik adalah kenyataan bahwa hampir semua

perusahaan di Amerika Serikat kini telah mempunyai komite audit, padahal

tidak terdapat satu pun hukum yang mengikat bahwa keberadaan komite audit

tersebut adalah suatu keharusan. Oleh karena itu, pengakuan perlunya komite

audit dapat dipandang sabagai persyaratan pasar (required by the market),

bukan karena adanya kewajiban secara hukum (required by law).

Menurut Klein (2002) dalam Arbyantoro (2007:3), kehadiran komite

audit yang independen dalam perusahaan dapat memberikan keuntungan

dalam pemonitoran yang efektif. Dengan demikian maka laporan keuangan

menjadi lebih transparan, perdagangan saham menjadi lebih aktif, dan

informasi laporan keuangan menjadi tidak bias sebagai input dalam

melakukan kontrak antara stakeholders, senior chairmants, dan manajemen.

Audit internal yang professional harus memiliki independen untuk

memenuhi kewajiban profesionalnya, yaitu dengan memberikan masukan

yang baik dan melaporkan permasalahan apa adanya tanpa ada rekayasa.

Audit internal pun harus bebas dari hambatan dalam menjalankan tugasnya

mengaudit. Audit internal memiliki peran yang penting dalam di dalam suatu

perusahaan, karena peran audit internal berpengaruh terhadap peningkatan

kinerja perbankan syariah. Baik buruknya tingkat kualitas perbankan dapat

dilihat dari kinerja mereka. Audit internal memberikan informasi yang

diperlukan manajemen dalam menjalankan tanggung jawab mereka

masing-masing. Auditor internal memiliki peran penting dalam semua hal yang

berkaitan dengan pengelolaan perusahaan dan resiko-resiko yang terkait

dalam menjalankan usaha (Sawyer. Lawrence. B 2007:7)

Banyaknya kasus yang melibatkan komite audit dan audit internal

tentang tata kelola perusahaan dan pola pengawasan atau yang lebih dikenal

dengan Corrporate Governance. Dengan pengawasan yang kurang dari audit

internal menyebabkan sering terjadinya good corporate governance yang

kurang diterapkan. Hal ini dapat menimbulkan perusahaan mengeluarkan

informasi yang kurang baik terhadap pemegang saham maupun terhadap

publik. Dari permasalahan-permasalahan tersebut, jika digabungkan ke dalam

krisis ekonomi yang melanda Indonesia, maka berakibat perusahaan tersebut

tidak akan bertahan lama. Oleh karena itu peran komite audit dan audit

internal sangat dibutuhkan untuk meningkatkan good corporate governance.

Menurut Sunarsip (2001), dalam Putri (2009:5) mengemukakan bahwa

terjadinya krisis ekonomi di Indonesia, disebabkan oleh tata kelola yang

kurang baik (bad governance) pada sebagian besar pelaku ekonomi. Peran

akuntan selama ini belum optimal dalam mewujudkan good corporate

governance, dikarenakan mempunyai pengaruh dalam upaya mencapai

kinerja bisnis yang optimal serta dalam analisis dan pengendalian resiko yang

dihadapi perusahaan. Oleh karena itu, peran audit internal sangat dibutuhkan

oleh perbankan di Indonesia.

Penelitian ini merupakan rujukan pada penelitian yang telah dilakukan

oleh Anreas (2009). Adapun yang membedakannya antara lain:

1. Perbedaan Objek Penelitian.

Pada penelitian ini objek yang akan digunakan adalah industri perbankan

syariah yang ada di Jakarta yang memiliki komite audit, sedangkan pada

penelitian sebelumnya, objek penelitian yang digunakan adalah Bank

Mega Syariah dan Bank Mandiri Syariah.

2. Perbedaan Periode Penelitian.

Penelitian ini menggunakan kuisioner data 2010, sedangkan pada

penelitian sebelumnya, data yang digunakan adalah data sekunder, yaitu

data laporan keuangan dari tahun 2005-2007.

3. Perbedaan Variabel Penelitian.

Variabel penelitian yang digunakan dalam penelitian ini adalah peranan

komite audit dan internal audit didalam bank syariah, sedangkan pada

penelitian sebelumnya tidak adanya peranan komite audit dan internal

audit dalam mengukur kinerja bank syariah. Dengan meneliti dari peranan

komite audit dan internal audit dapat terlihat perkembangan bank syariah

dengan melihat sejauh mana pengawasan dan kedisiplinan komite audit

dan internal audit dalam melaksanakan tugasnya untuk meningkatkan

kinerja bank syariah tersebut.

Atas dasar tersebut, peneliti membuat judul yaitu “Pengaruh Peran

Komite Audit dan Audit Internal dalam Mewujudkan Good Corporate Governance untuk Meningkatkan Kinerja Bank Syariah (Studi Empiris pada Perbankan Syariah di Jakarta) ”.

B. Perumusan Masalah

Sehubungan dengan semakin banyaknya perbankan syariah

bermunculan di Indonesia dan semakin ketatnya persaingan di perbankan

syariah maka perbankan dituntut untuk memperbaiki kinerja perbankan

tersebut.

1. Apakah peran komite audit dan audit internal berpengaruh secara parsial

maupun simultan terhadap Good Corporate Governance?

2. Apakah peran komite audit, audit internal dan Good Corporate

Governance berpengaruh secara parsial maupun simultan terhadap kinerja

perbankan syariah?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini

adalah sebagai berikut:

1. Untuk menganalisis peran komite audit dan audit internal berpengaruh

secara parsial maupun simultan terhadap Good Corporate Governance.

2. Untuk menganalisis peran komite audit, audit internal dan Good

Corporate Governance berpengaruh secara parsial maupun simultan

terhadap kinerja perbankan syariah.

D. Manfaat Penulisan

Terdapat beberapa manfaat yang dapat digunakan melalui penelitian ini,

yaitu:

1. Bagi Komite Audit

Penelitian ini dapat dijadikan masukan agar dalam melakukan pengawasan

dan penilaian dapat memberikan masukan yang sangat baik guna

menerapkan Good Corporate Governance.

2. Bagi Audit Internal

Agar penelitian ini berfungsi bagi audit internal untuk bekerja lebih

independent dan membantu komite audit untuk lebih menerapkan Good

Corporate Governance.

3. Bagi Perbankan Syariah

Untuk mengetahui faktor yang mempengaruhi perkembangan kinerja bank

syariah untuk mencapai Good Corporate Governance.

4. Bagi Peneliti

Untuk memberiakan pengalaman dan pengetahuan yang yang sangat

berarti terutama tentang peranan komite audit dan internal audit pada bank

syariah yang merupakan salah satu instrumen good corporate governance

pada bank syariah.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Auditing

Berikut ini beberapa definisi mengenai auditing dari beberapa

sumber refrensi. Menurut Arens, Elder, Beasley, dan Jusuf (2009:4)

auditing adalah sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Sedangkan menurut Agoes (2004:3) mendefinisikan auditing

adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh

pihak yang independen terhadap laporan keuangan yang telah disusun oleh

manajemen, beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya, dengan tujuan untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan tersebut. Dari definisi tersebut

bahwa auditing sangat diperlukan bagi perusahaan dan dalam auditing

sendiri sangat diperlukan orang-orang yang berkompenten dan independen

dalam hal auditing. Disamping itu, auditing harus dilakukan dengan kritis

dan sistematis. Karena semua itu akan dapat menghasilkan informasi yang

sangat berguna bagi semua perusahaan yang memerlukannya.

Untuk melakukan auditing diperlukan standar yang dapat menjadi

acuan dalam audit. Standar tersebut sangat berguna bagi auditor dalam

melakukan audit dan standar merupakan pedoman dalam menjalankan

tanggung jawabnya. Standar tersebut meliputi keahlian dan independensi

seorang auditor. Menurut Ikatan Akuntan Indonesia (IAI.2001:150.1)

menyebutkan bahwa standar auditing terdiri dari sepuluh standar yang

dikelompokan menjadi tiga kelompok besar, yaitu standar umun, standar

pekerjaan lapangan, dan standar pelaporan. Dijelaskan standar auditing

sebagai berikut:

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan.

c. Standar Pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2) Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan

tingkat tanggung jawab yang dipikul oleh auditor.

Dari standar-standar yang telah disebutkan merupakan acuan bagi

auditor untuk mengaudit dan menetapkan apakah laporan manajemen

tersebut telah sesuai dengan standar yang ada. Oleh karena itu, auditor

sangat memegang teguh standar tersebut.

2. Komite Audit

Berikut ini disajikan definisi mengenai komite audit dari beberapa

sumber refrensi. Menurut Rittenberg dan Scwieger (2001:378)

menyebutkan bahwa pengertian komite audit adalah:

“An audit committee is a subcommittee of the board of directors that is composed of independent, outside directors. The audit committee has oversight responsibility (on behalf of the full board of directors and its stakeholders) for the outside reporting of the company including annual financial statements; risk monitoring and control processes; and both internal and external audit functions.”

Sedangkan menurut Widjaja (2003:4), komite audit adalah suatu

komite yang dibentuk oleh dewan komisaris, yang harus bebas dari

pengaruh manajemen perusahaan dan bersifat independen serta

bertanggung jawab kepada dewan komisaris dalam meningkatkan

pengawasan dewan komisaris terhadap kinerja perusahaan.

Jadi komite audit haruslah terbebas dari segala pengaruh manajemen

perusahaan. Komite audit dengan bekerja secara independen akan

menghasilkan kualitas pengawasan yang baik dan akan meningkatkan

kinerja perusahaan dalam menghadapi persaingan usaha. Dari beberapa

definisi diatas dapat disimpulkan bahwa komite audit:

a. Komite audit dibentuk oleh dewan komisaris.

b. Komite audit diangkat dan diberhentikan oleh dewan komisaris.

c. Komite audit menerima pendelegasian wewenang dari dewan

komisaris untuk mengawasi pelaksanaan tugas direksi dalam

mengoperasionalkan perusahaan.

d. Komite audit bertanggung jawab kepada dewan komisaris.

e. Komite audit terdiri dari orang-orang yang independen, dengan kata

lain tidak termasuk manajemen perusahaan.

Komite audit harus bebas dari pengaruh manajemen sehingga dapat

mewujudkan tanggung jawabnya untuk mengevaluasi efektivitas

pengendalian manajemen dan peran auditor eksternal termasuk auditor

internal perusahaan. Selain itu, komite audit juga dapat membantu dewan

komisaris secara keseluruhan dalam masalah-masalah yang berkaitan

dengan laporan keuangan dan kontrol atas operasi keuangan. Mereka juga

dapat memperkuat posisi manajemen dengan memberikan keyakinan

bahwa seluruh langkah-langkah yang mungkin dilakukan telah diambil

untuk memberikan penelaahan independen atas kebijakan-kebijakan

keuangan dan operasi manajemen.

Di dalam komposisi komite audit, seorang komite audit haruslah

merupakan komisaris independen perusahaan tercatat sekaligus merangkap

sebagai ketua komite audit. Anggota lainnya merupakan pihak eksternal

yang independen sekurang-kurangnya satu diantaranya mempunyai

kemampuan di bidang akuntansi atau keuangan.

Jadi komite audit sangat berpengaruh terhadap bank-bank

konvensional maupun sendiri. Dengan adanya komite audit, hasil dari

laporan internal auditor diolah dan dilaporkan oleh komite audit kepada

Komisaris Bank atau Dewan Pengawas di perbankan.

Di dalam Peraturan Menteri Negara Badan Usaha Milik Negara

(BUMN) nomor: PER-05/MBU/2006 tentang komite audit bagi Badan

Usaha Milik Negara yang disebutkan dalam pasal 3 menyebutkan tugas

komite audit adalah sebagai berikut:

a. Membantu komisaris/dewan pengawas untuk memastikan efektivitas

sistem pengendalian intern dan efektivitas pelaksanaan tugas eksternal

auditor dan internal auditor.

b. Menilai pelaksanaan kegiatan serta hasil audit yang dilaksanakan oleh

satuan pengawas intern maupun auditor eksternal.

c. Memberikan rekomendasi mengenai penyempurnaan sistem

pengendalian manajemen serta pelaksanaannya.

d. Memastikan telah terdapat prosedur review yang memuaskan terhadap

segala informasi yang dikeluarkan BUMN.

e. Melakukan identifikasi hal-hal yang memerlukan perhatian

komisaris/dewan pengawasan serta tugas-tugas komisaris/dewan

pengawasan lainnya.

Surat Keputusan Ketua Bappepam Nomor: KEP-41/PM/2003

tanggal 2 Desember 2003 (lampiran), pedoman pembentukan komite audit

dan persyaratan keanggotaan komite audit sebagai berikut:

Pedoman Pembentukan Komite Audit

a. Struktur komite audit diangkat dan diberhentikan oleh dewan

komisaris dan dilaporkan kepada rapat umum pemegang saham.

b. Anggota komite audit yang merupakan komisaris indepanden

bertindak sebagai ketua komite audit. Dalam hal komisaris

independen yang menjadi anggota komite audit lebih dari satu orang

maka salah satunya bertindak sebagai komite audit.

Persyaratan keanggotaan Komite Audit:

a. Memiliki integritas yang tinggi, kemampuan, pengetahuan, dan

pengalaman yang memadai sesuai dengan latar belakang

pendidikannya, serta mampu berkomunikasi dengan baik.

b. Salah seorang dari anggota komite audit memiliki latar belakang

pendidikan akuntansi dan keuangan.

c. Memiliki pengetahuan yang cukup untuk membaca dan memahami

laporan keuangan.

d. Memiliki pengetahuan yang memadai tentang peraturan perundangan

di bidang pasar modal dan peratuaran perundang-undangan yang

terkait dengannya.

e. Bukan merupakan orang dalam kantor akuntan publik yang

memberikan jasa audit dan atau non audit pada emiten atau

perusahaan publik yang bersangkutan dalam satu tahun terakhir

sebelum diangkat oleh komisaris sebagai mana dimaksud dalam

peraturan Nomor VIII.A.2 tentang independensi akuntan yang

memberikan jasa audit di pasar modal.

f. Bukan merupakan karyawan kunci emiten atau publik yang

bersangkutan dalam satu tahun terakhir sebelum diangkat komisaris.

g. Tidak mempunyai saham, baik langsung maupun tidak langsung pada

emiten atau perusahaan publik. Dalam hal anggota komite audit

memperoleh saham akibat suatu peristiwa hukum maka dalam jangka

waktu enam bulan setelah diperolehnya saham tersebut wajib

mengalihkan kepada pihak lain.

h. Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan

publik, komisaris, direksi, atau pemegang saham utama emiten atau

perusahaan publik.

i. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung

yang berkaitan dengan saham emiten atau perusahaan publik.

j. Tidak merangkap sebagai anggota komite audit pada emiten atau

perusahaan publik lain pada periode yang sama.

Dalam Forum for Corporate Governance in Indonesia (FGCI) seri

tata kelola perusahaan jilid II (2001:12-13) mengenai peranan dewan

komisaris dan komite audit dalam corporate governance, pada umumnya

komite audit mempunyai tanggung jawab pada tiga bidang, yaitu laporan

keuangan, tata kelola perusahaan, pengawasan perusahaan. Penjelasan dari

ketiga bidang tersebut adalah sebagai berikut:

a. Laporan Keuangan (financial report)

Tanggung jawab komite audit di bidang laporan keuangan adalah

untuk memastikan bahwa laporan keuangan yang dibuat oleh

manajemen telah memberikan gambaran yang sebenarnya tentang

hal-hal sebagai berikut:

1) Kondisi keuangan.

2) Hasil usaha.

3) Rencana dan komitmen jangka panjang.

Ruang lingkup pelaksanaan ini adalah:

1) Merekomendasikan auditor eksternal;

2) Memeriksa hal-hal yang berkaitan dengan auditor eksternal, yaitu;

(a) Surat penunjukan auditor.

(b) Perkiraan biaya audit.

(c) Jadwal kunjungan auditor.

(d) Koordinasi dengan internal audit.

(e) Pengawasan terhadap hasil audit.

(f) Menilai pelaksanaan pekerjaan auditor.

3) Menilai kebijakan akuntansi dan keputusan-keputusan yang

menyangkut kebijaksanaan;

4) Meneliti laporan keuangan (financial statement), yang meliputi:

(a) Laporan tengah tahunan (interim financial statement).

(b) Laporan tahunan (annual financial statement).

(c) Opini auditor dan (management letters).

Khusus tentang penilaian kebijakan akuntansi dan keputusan suatu

kebijaksanaan, dapat dilakukan secara efektif dengan memperoleh

suatu rangkuman yang singkat tentang semua kebijakan akantansi

yang mendasari laporan keuangan yang diperoleh dari pejabat dalam

bidang akuntansi.

b. Tata Kelola Perusahaan (Corporate Governace)

Tanggung jawab komite audit dalam bidang tata kelola perusahaan

atau corporate governance adalah untuk memastikan bahwa

perusahaan telah dijalankan sesuai dengan undang-undang dan

peraturan yang berlaku, ruang lingkup pelaksanaan dalam bidang ini

adalah:

1) Menilai kebijakan perusahaan yang berhubungan dengan

kepatuhan terhadap undang-undang dan peraturan, etika, benturan

kepentingan dan penyelidikan terhadap perbuatan yang merugikan

perusahaan dan kecurangan.

2) Memonitor proses pengadilan yang sedang terjadi maupun yang

ditunda serta yang menyangkut masalah tata kelola perusahaan

dalam hal mana perusahaan menjadi salah satu pihak yang terkait

di dalamnya.

3) Memeriksa kasus-kasus penting yang berhubungan dengan

benturan kepentingan, perbuatan yang merugikan perusahaan, dan

kecurangan.

4) Keharusan auditor internal untuk melaporkan hasil pemeriksaan

tata kelola perusahaan dan temuan-temuan lainnya.

c. Pengawasan Perusahaan (Corporate Control)

Tanggung jawab komite audit untuk pengawasan perusahaan termasuk

di dalamnya pemahaman tentang masalah serta hal-hal yang

berpotensi mengandung resiko dan sistem pengandalian intern serta

memonitor proses pengawasan yang dilakukan oleh auditor internal.

Ruang lingkup audit internal harus meliputi pemeriksaan dan

penilaian tentang kecukupan dan efektivitas sistem pengawasan intern.

Jadi, peranan komite audit di dalam bank maupun perusahaan dapat

mengatur dan mengawasi kebijakan komisaris bank atupun perusahaan

agar dapat berjalan sesuai dengan aturan dan keputusan-keputusan dari

komisaris atau dewan pengawas.

3. Audit Internal

Berikut ini beberapa definisi mengenai audit internal dari berbagai

refrensi. Menurut Arens dan Loebecke (2009:17), sebagai seseorang yang

bekerja sebagai karyawan pada suatu perusahaan untuk melakukan audit

bagi kepentingan manajemen. Sedangkan menurut Mulyadi (2008:65),

menjelaskan audit internal sebagai auditor yang bekerja dalam perusahaan,

baik di perusahaan pemerintah maupun swasta yang tugas pokoknya

adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh

manajemen puncak telah dipatuhi, menentukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan

efektivitas prosedur kegiatan organisasi, serta menentukan keandalan

informasi yang dihasilkan oleh berbagai divisi organisasi.

Sawyer’s, (2005:10) mengemukakan bahwa layanan yang

diharapkan dari auditor internal adalah membantu semua level manajemen

dalam rangka pertanggungjawaban mereka seperti yang dikemukakan

mengenai pengertian Internal Audit berikut ini:

“Internal auditing is a systems, objective appraisal by auditor internals of the diverse operations and controls within in organization to determine weather (1). Financial and operating information is accourate and realible, (2). Risk to the enterprise are identified minimized, (3). External regulations and acceptable internal policies and procedures are followed, (4). Satisfactory standars are met, (5). Resources are used efficiently archived all for the purpose of assisting members of the organization in the effective discharge of their responsibilities”

Dari definisi-definisi diatas bahwa tujuan auditor internal adalah

meningkatkan pengelolaan resiko, sistem pengendalian intern, dan proses

tata kelola yang pada akhirnya dapat membantu organisasi untuk mencapai

tujuan dan sesuai dengan yang ditetapkan dewan direksi. Tanpa fungsi

auditor internal, dewan direksi tidak dapat memiliki sumber informasi

internal yang bebas dan dapat dipercaya mengenai kinerja para manajer.

Selanjutnya, menurut Sawyer, (2005:7) auditor internal memiliki

peran yang sangat penting dalam semua hal yang berkaitan dengan

pengelolaan perusahaan dan resiko-resiko terkait dalam menjalankan

usahanya. Sedangkan menurut Tugiman (2006:17), aktivitas pemeriksaan

internal dan peran dari auditor internal dalam perusahaan adalah

compliance, vertifikasi, evaluasi, dan merekomendasi.

Penjelasannya adalah sebagai berikut:

a. Compliance

Aktivitas ini untuk menilai sejauh mana tingkat kepatuhan para

pegawai terhadap kebijaksanaan, prosedur, peraturan dan praktek

usaha yang lazim, serta undang-undang dan peraturan pemerintah

yang mempunyai aturan.

b. Veritifikasi

Kegiatan veritifikasi difokuskan pada ketelitian, keandalan berbagai

data manajemen dan evaluasi apakah data tersebut relevan serta

memenuhi kebutuhan manajemen yang meliputi laporan keuangan

fisik serta hasil operasi perusahaan.

c. Evaluasi

Aktivitas ini menilai bentuk pengendalian internal yang ditetapkan

perusahaan dan meliputi penilaian terhadap pengendalian akuntansi

dan operasi, juga menilai hasil-hasil pelaksanaan dan petugas

pelaksanaannya.

d. Merekomendasi

Merekomendasi suatu rangkaian tindakan kepada pihak manajemen.

Jadi, auditor internal memberikan informasi yang diperlukan

manajer atau dewan direksi dalam menjalankan tanggung jawab mereka

secara efektif. Audit internal bertindak sebagai penilai independen untuk

menelaah oprasional perusahaan dengan mengukur dan mengevaluasi

sistem kontrol secara efisien dan efektivitas terhadap kinerja perusahaan.

Menurut Halim (2001:1), definisi audit yang sangat terkenal adalah

definisi yang berasal dari A Statement of Basic Auditing Concepts

(ASOBAC) yang mendefinisikan auditing adalah suatu proses sistematik

untuk menghimpun dan mengevaluasi bukti-bukti secara objektif

mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi

untuk meningkatkan kesesuaian antara asersi-asersi tersebut dengan

kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para

pemakai yang berkepentingan. Definisi tersebut dapat diuraikan menjadi

tujuh elemen yang harus diperhatikan dalam melaksanakan audit yaitu

proses yang sistematik, menghimpun dan mengevaluasi bukti secara

objektif, asersi tentang berbagai tindakan dan kejadian ekonomi,

menentukan tingkat kesesuaian, kriteria yang ditentukan, menyampaikan

hasil audit, dan para pemakai yang berkepentingan, dari ketujuh elemen

tersebut dijelaskan sebagai berikut:

a. Proses yang sistematik

Auditing merupakan rangkaian proses dan prosedur yang bersifat

logis, terstruktur dan terorganisir.

b. Menghimpun dan mengevaluasi bukti secara objektif

Proses sistematik yang dilakukan tersebut, merupakan proses untuk

menghimpun bukti yang mendasari asersi yang dibuat oleh individu

maupun entitas

c. Asersi tentang berbagai tindakan dan kejadian ekonomi

Asersi merupakan suatu pernyataan atau suatu rangkaian pernyataan

secara keseluruhan, oleh pihak yang bertanggung jawab atas

pernyataan tersebut.

d. Menentukan tingkat kesesuaian

Hal ini berarti menghimpun dan mengevaluasi bukti dimaksudkan

untuk menentukan dekat tidaknya atau sesuai tidaknya asersi dengan

kriteria yang telah ditetapkan.

e. Kriteria yang ditentukan

Kriteria yang ditentukan merupakan standar pengukuran untuk

mempertimbangkan asersi.

f. Menyampaikan hasil audit

Hal ini berarti hasil audit dikomunikasikan melalui laporan tertulis

yang mengindikasikan tingkat kesesuaian antara asersi dan kriteria

yang telah ditentukan.

g. Para pemakai yang berkepentingan

Para pemakai yang berkepentingan merupakan para pengambil

keputusan yang menggunakan dan mengandalkan temuan yang

diinformasikan melalui laporan audit dan laporan lainnya.

Dari ketujuh elemen tersebut dapat disimpulkan bahwa dalam audit

diperlukan langkah-langkah yang tepat dan haruslah independen agar

dapat menghasilkan informasi yang baik dan dapat dipertanggung

jawabkan kebenarannya.

4. Good Corporate Governance

Berikut ini beberapa definisi mengenai Good Corporate Governance

dari berbagai refrensi. Menurut Forum for Corporate Governance in

Indonesia (FCGI) (2001:1) dalam publikasi yang pertamanya

mempergunakan definisi Cadbury Committee, yaitu: Seperangkat

peraturan yang mengatur hubungan antara pemegang saham, pengurus

(pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan

hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang

mengatur dan mengendalikan perusahaan. Disamping itu FCGI juga

menjelaskan, bahwa tujuan dari Corporate Governance adalah untuk

menciptakan nilai tambah bagi semua pihak yang berkepentingan

(stakeholders).

Corporate Governance merupakan proses yang diterapkan dalam

menjalankan suatu perusahaan, dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan memperhatikan

kepentingan stakeholders lainnya. Jadi yang dimaksud dengan stakeholder

lainnya adalah pihak-pihak yang berkepentingan dengan perusahaan, yaitu

bagian internal dan eksternal perusahaan seperti kreditor, karyawan,

pemasok, pelanggan, pemerintah dan masyarakat.

Menurut Daniri (2005:4), GCG didefinisikan sebagai sistem yang

mengatur pengelolaan dan pengawasan bisnis korporasi, mengatur hak dan

kewajiban pihak terkait (Board of Commissioners, Board of Directors,

shareholders, dan stakeholders lainnya), memuat aturan main dan

prosedur yang harus ditempuh dalam membuat keputusan yang terkait

dengan keputusan korporasi, merumuskan mekanisme untuk penetapan

yang objektif dan cara-cara yang ditempuh untuk mencapai objektif serta

pemantauan kerja. Jadi, GCG adalah sebuah tatanan yang mengatur

hubungan antara semua pihak dalam struktur perusahaan yang menentukan

arah dan performance suatu perusahaan itu sendiri.

Sedangkan menurut Wardani dalam Febrian (2009:14) prinsip-prinsip

dasar dari Good Corporate Governance yang pada dasarnya memiliki

tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan.

Penerapan Good Corporate Governance pada bank syariah mengacu pada

Islamic Financial Services Board (IFSB), IFSB mengeluarkan Shari’ah

Governance System untuk mengatur penerapan tata kelola institusi syariah

terutama bank syariah.

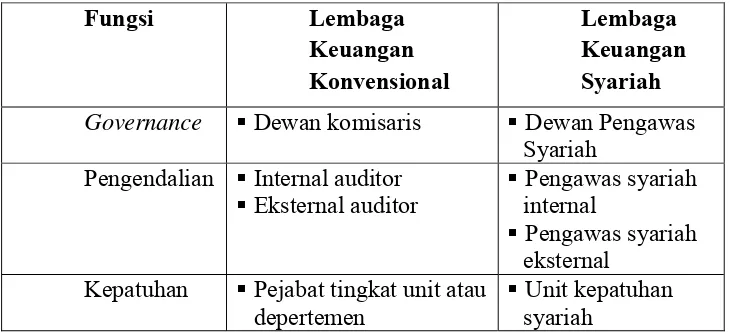

Tabel 2.1

Penggabungan Fungsi GCG Konvensional dengan Syariah

Fungsi Lembaga

Governance Dewan komisaris Dewan Pengawas Syariah

Pengendalian Internal auditor

Eksternal auditor

Pengawas syariah internal

Pengawas syariah eksternal

Kepatuhan Pejabat tingkat unit atau depertemen

Unit kepatuhan syariah

Sumber: IFSB Shari’ah Governance, 2009.

Di dalam pelaksanaan GCG pada bank syariah terdapat Dewan

Pengawas Syariah yang memiliki fungsi sebagai berikut (Bank Syariah

Mandiri):

a. Mengawasi dan memantau kegiatan operasional bank untuk

menjamin kepatuhannya terhadap fatwa yang dikeluarkan oleh

Dewan Syariah Nasional (DSN) – Majelis Ulama Indonesia (MUI).

b. Menilai dan memberi persetujuan mengenai aspek-aspek syariah

pada setiap pedoman produk dan operasional perusahaan.

c. Memberikan pendapat mengenai kepatuhan syariah atas kegiatan

operasional perusahaan dalam laporan publikasi.

d. Meninjau produk dan layanan baru, yang belum diatur oleh fatwa

yang dikeluarkan oleh DSN – MUI.

e. Menyerahkan laporan pengawasan syariah setiap 6 (enam) bulan

kepada Dewan Komisaris, Direksi, DSN – MUI dan Bank Indonesia.

Diuraikan oleh Organization for Economic Cooperation and

Development (OECD) dalam Forum for Corporate Governance in

Indonesia (FCGI), ada empat unsur penting dalam Corporate Covernance,

yaitu: fairness (keadilan), transparency (transparansi), accountability

(akuntabilitas), responsibility (pertanggungjawaban). Dari empat unsur itu

dapat dijelaskan sebagai berikut:

1. Fairness (Keadilan)

Menjamin perlindungan hak-hak para pemegang saham, termasuk

hak-hak pemegang saham minoritas dan para pemegang saham asing,

serta menjamin terlaksananya komitmen dengan para investor.

2. Transparency (Transparansi)

Mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta

jelas, dan dapat diperbandingkan yang menyangkut keadaan

keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

3. Accountability (Akuntabilitas)

Menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk

menjamin penyeimbangan kepentingan manajemen dan pemegang

saham, sebagaimana yang diawasi oleh Dewan Komisaris.

4. Responsibility (Pertanggungjawaban)

Memastikan dipatuhinya peraturan serta ketentuan yang berlaku

sebagai cerminan dipatuhinya nilai-nilai sosial.(OECD Business

Sector Advisory Group on Corporate Governance, 1998)

Prinsip-prinsip Corporate Governance dari OECD yang dijelaskan

dalam FCGI (2001:2) menyangkut hal-hal sebagai berikut:

1. Hak-hak para pemegang saham;

2. Perlakuan yang sama terhadap para pemegang saham;

3. Peranan semua pihak yang berkepentingan (stakeholders) dalam

Corporate Governance;

4. Transparansi dan Penjelasan;

5. Peranan Dewan Komisaris.

Jadi dengan GCG baik komite audit dan internal audit harus

memerhatikan faktor-faktor seperti keadilan, transparansi, akuntabilitas,

dan pertanggungjawaban dalam melaksanakan GCG baik di dunia

perbankan maupun perusahaan. Dengan memerhatikan faktor-faktor

tersebut maka hasil GCG di dalam perusahaan maupun perbankan dapat

berjalan dengan baik dan lancar dan dapat dengan mudah berkoordinasi

dengan dewan direksi.

5. Kinerja Perbankan Syariah

Bank syariah merupakan salah satu bentuk dari perbankan nasional

yang mendasarkan operasionalnya pada syariat islam. Bank Syariah

menurut Arifin (2006:60), adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta

peredaran uang yang beroperasi dengan prinsip-prinsip syariah.

Sedangkan menurut Muhammad (2004:2), bank syariah adalah bank

yang beroperasi dengan tidak mengandalkan pada bunga. Dengan kata

lain, bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayarannya serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip syariat islam.

Menurut Metwally (1995:13) prinsip utama yang digunakan dalam

kegiatan perbankan syariah adalah:

1. Larangan riba dalam berbagai bentuk transaksi.

2. Melakukan kegiatan usaha perdagangan berdasarkan perolehan

keuntungan yang sah.

3. Memberikan zakat.

Oleh karena itu, dalam operasinya perbankan syariah tidak

menerapkan sistem bunga, seperti bank konvensional tetapi menerapkan

sistem bagi hasil untuk para nasabah. Dengan itulah yang membedakan hal

mendasar dari bank konvensional yang keuntungan nasabahnya diperoleh

dengan bunga.

Pelaksanaan fungsi perbankan sebenarnya telah ada dan menjadi

tradisi sejak zaman Rosulullah seperti pembiayaan, penitipan harta,

pinjam-meminjam uang, dan bahkan melaksanakan fungsi pengiriman

uang. Namun, pada saat itu tentu saja fungsi-fungsi perbankan tersebut

dilakukan dengan secara sederhana dan perorangan sesuai kebutuhan

masyarakat, sehingga belum terlembagakan secara sistematis.

Sebenarnya Islam juga telah memiliki aturan yang cukup

komprehensif mengenai hukum-hukum dalam suatu perekonomian, hal itu

bisa digali lebih lanjut dalam Al-Quran, Hadits, maupun buku-buku karya

para ulama. Bahkan, beberapa istilah perbankan modern ada yang berakar

kata dari ilmu fiqh. Misalnya, istilah kredit (Inggris: credit berarti

kepercayaan; Romawi: credo yang berarti kepercayaan, dan Arab: qard

berarti meminjamkan uang berdasarkan kepercayaan). Selain itu, istilah

cek (Inggris: check; Perancis: cheque, Arab: saq/suquq yang berarti pasar)

istilah cek terkenal sebagai alat pembayaran yang bisa digunakan di

pasar-pasar.

Perkembangan perbankan syariah di Indonesia tetap mengalami

kendala karena bank syariah hadir di tengah-tengah perkembangan dan

praktik-praktik perbankan konvensional yang sudah mengakar dalam

kehidupan masyarakat secara luas. Kendala yang dihadapi oleh perbankan

(lembaga keuangan) syariah tidak terlepas dari belum tersedianya sumber

daya manusia secara memadai dan peraturan perundang-undangan.

Meskipun, telah banyak kajian yang mencoba untuk mempermudah

penjelasan tentang pelaksanaan operasional perbankan syariah. Hal ini

mengingat bahwa di masing-masing negara, terutama yang masyarakatnya

mayoritas muslim, tidak mempunyai infrastruktur pendukung dalam

operasional perbankan syariah secara merata. Konsekuensi perkembangan

di masing-masing negara tersebut tentunya akan berdampak baik langsung

maupun tidak langsung terhadap perkembangan perbankan syariah di

dunia. Apalagi pada saat ini produk-produk keuangan semakin cepat

perkembangannya.

Jadi, bank syariah dalam penerapan oprasionalnya menggunakan

cara-cara berdagang dan berjualan cara Rosullulah. Dengan menggunakan

prinsip dan hadist dalam melaksanakan operasional maka para nasabah

dapat terjamin terhindar dari riba.

Kinerja bank syariah saat ini sudah sangat baik. Dulu tahun 1999

hanya ada satu bank yaitu Bank Syariah Muamalat Indonesia, kini telah

menjadi enam bank yang berbasis syariah yaitu, Bank Syariah Muamalat

Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank

syariah BRI, Bank Syariah Bukopin, dan Bank Panin Syariah (Statistik

Perbankan Syariah Bank Indonesia januari 2010).

Semua itu berkembang karena perbankan syariah semakin diminati

oleh masyarakat Indonesia yang mayoritas beragama islam. Sekarang juga

pembiayaan perbankan syariah di Indonesia semangkin meningkat. Tetapi

dengan menggunakan syaria-syariat islam seperti Wadiah, Mudharabah,

Musyarakah, Salam, Istishna’, Ijarah, dan Qardh.

Jika dibanding dengan para bankir konvensional, maka bankir

syariah seharusnya lebih unggul dan terdepan dalam implementasi GCG di

lembaga perbankan, mengingat lembaga perbankan syariah membawa

nama agama ke dalam lembaga bisnis. Tegasnya, bankir syariah harus

memainkan perannya sebagai pionir penegakan GCG di lembaga

perbankan. Jika para bankir syariah melakukan penyimpangan dan moral

hazard, hal itu tidak saja berimplikasi kepada lembaga tersebut tetapi juga

kepada citra syariah. Meskipun masyarakat mengetahui bahwa hal itu

kesalahan oknum tertentu. Tetapi orang akan dengan cepat menilai bahwa

lembaga syariah melakukan moral hazard, apalagi lembaga konvensional.

Keharusan tampilnya bankir syariah sebagai pionir penegakan GCG

dibanding konvensional, karena permasalahan governance dalam

perbankan syariah ternyata sangat berbeda dengan bank konvensional.

Pertama, bank syariah memiliki kewajiban untuk mematuhi prinsip-prinsip

syariah (shariah compliance) dalam menjalankan bisnisnya. Karenanya,

Dewan Pengawas Syariah (DPS) memainkan peran yang penting dalam

governance structure perbankan syariah. Kedua, karena potensi terjadinya

informasi asymmetry sangat tinggi bagi perbankan syariah maka

permasalahan agency theory menjadi sangat relevan. Hal ini terkait dengan

permasalahan tingkat akuntabilitas dan transparansi penggunaan dana

nasabah dan pemegang saham. Karenanya, permasalahan keterwakilan

investment account holders dalam mekanisme good corporate governance

menjadi masalah strategis yang harus pula mendapat perhatian bank

syariah. Ketiga, dari perspektif budaya korporasi, perbankan syariah

semestinya melakukan transformasi budaya di mana nilai-nilai etika bisnis

Islami menjadi karakter yang inheren dalam praktik bisnis perbankan

syariah (Rifka, 2009).

B. Keterkaitan Antar Variabel

1. Peran Komite Audit dan Audit Internal berkontribusi secara parsial

dan simultan terhadap Good Corporate Governance.

Menurut Sanjaya (2005) dalam penelitiannya mengenai pengaruh

komite audit dalam Good Corporate Governance komite audit harus

memberikan laporan yang tepat terhadap dewan komisaris dan minimal

memberikan laporan setahun sekali kepada dewan komisaris. Sedangkan

dalam penelitian Santi Yustini (2009) tentang audit internal dalam

mendeteksi kecurangan di perusahaan. Dari hasil penelitiannya bahwa

peran internal audit sangat berpengaruh untuk menemukan kecurangan

yang terjadi. Dari penelitian-penelitian tersebut bahwa peran komite audit

dan internal audit sangat penting dalam mewujudkan dan mempertahankan

Good Corporate Governance. Dari kedua penelitian tersebut bahwa

komite audit dan audit internal dapat berkontribusi dalam penerapan Good

Corporate Governance. Oleh karena itu, hipotesis penelitian pertama

(Ha1) dapat dirumuskan sebagai berikut:

Ha1 : Peran komite audit dan audit internal berkontribusi secara parsial

maupun simultan terhadap Good Corporate Governance.

2. Peran Komite audit, Audit Internal dan Good Corporate Governance berkontribusi secara parsial dan simultan terhadap kinerja

perbankan syariah.

Dalam penelitian Santi Yustini (2009) tentang audit internal dalam

mendeteksi kecurangan di perusahaan. Dari hasil penelitiannya bahwa

peran audit internal sangat berpengaruh untuk menemukan kecurangan

yang terjadi. Karena, internal audit bekerja sebagai karyawan pada suatu

perusahaan untuk melakukan audit bagi kepentingan manajemen (Arens

2009). Dari temuan tersebut dapat disimpulkan bahwa peran audit internal

berpengaruh terhadap Good Corporate Governance untuk meningkatkan

kinerja bank syariah. Dan menurut Anreas (2009) dalam penelitiannya

menyebutkan bahwa perkembangan tiap-tiap perbankan syariah sangat

berbeda, walaupun mereka menggunakan sistem yang sama. Dari ketiga

penelitian tersebut bahwa peran komite audit, audit internal dan Good

Corporate Governance sangat berpengaruh dalam meningkatkan kinerja

perbankan syariah. Oleh karena itu, maka dapat dirumuskan hipotesis

kedua (Ha2) sebagai berikut:

Ha2 : Peran komite audit, audit internal dan Good Corporate Governance

berkontribusi secara parsial dan simultan terhadap kinerja

perbankan syariah.

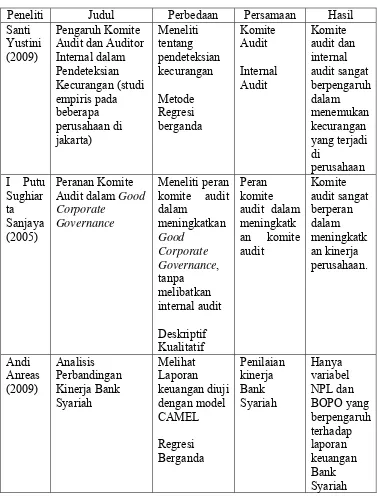

C. Hasil Penelitian Sebelumnya

Penelitian mengenai peran komite audit dan audit internal serta Good

Corporate Governance dan kinerja perbankan syariah telah banyak dilakukan

oleh peneliti-peneliti sebelumnya. Penelitian-penelitian tersebut banyak

memberikan masukan dalam meningkatkan kinerja bank syariah. Tabel 2.1

menunjukkan hasil-hasil penelitian terdahulu mengenai peran komite audit

dan audit internal dalam mewujudkan Good Corporate Governance untuk

meningkatkan kinerja perbankan syariah.

Tabel 2.1

Hasil Penelitian Sebelumnya

Peneliti Judul Perbedaan Persamaan Hasil

Santi Yustini (2009)

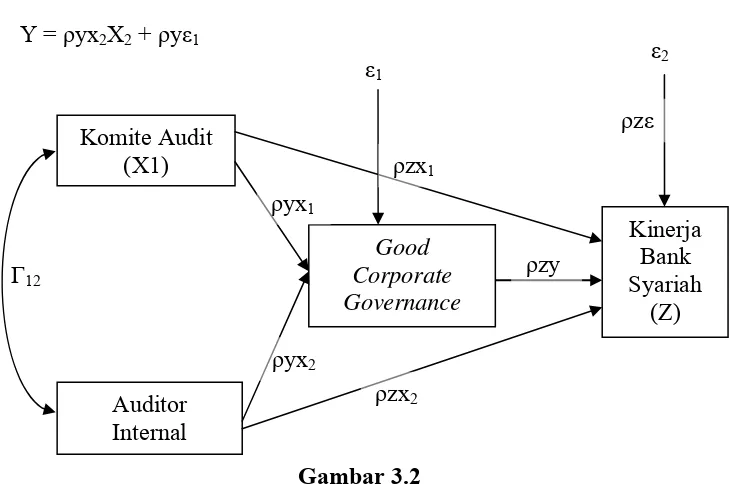

D. Model Penelitian

Berdasarkan uraian di atas, gambaran menyeluruh tentang peranan

komite audit dan audit internal dalam mewujudkan good corporate

governance untuk meningkatkan kinerja perbankan syariah yang merupakan

kerangka konseptual dalam penelitian ini adalah sebagai berikut:

ε1

Komite Audit (X1)

Auditor Internal (X2)

Kinerja Bank Syariah

(Z)

Good Corporate Governance

(Y)

ε2

Gambar 2.1

Skema Kerangka Pemikiran

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi penelitian ini adalah Komite Audit dan Audit Internal di Bank

Syariah yang ada di Jakarta. Jenis penelitian ini adalah penelitian kausalitas,

yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh

antara dua variabel atau lebih. Penelitian ini akan menjelaskan peranan

komite audit dan audit internal dalam mewujudkan Good Corporate

Governance di perbankan syariah yang ada di Jakarta.

B. Metode Penentuan Sampel

Pemilihan bank syariah yang dijadikan sampel dalam penelitian ini

menggunakan metode convenience sampling, yaitu istilah umum yang

mencakup variasi luasnya prosedur pemilihan responden. Convenience

Sampling berarti unit sampling yang ditarik mudah dihubungi, tidak

menyusahkan, mudah untuk mengukur, dan bersifat kooperatif (Hamid,

2007:30). Metode convenience sampling digunakan karena peneliti memiliki

kebebasan untuk memilih sampel dengan cepat dari elemen populasi yang

datanya mudah diperoleh peneliti. Responden yang digunakan dalam

penelitian ini adalah karyawan bank syariah di Jakarta yang berhubungan

dengan penelitian ini.

C. Metode Pengumpulan Data

Data yang akan dikumpulkan adalah jenis data primer. Menurut Husain

(2009:42), data primer adalah yang didapat dari sumber pertama baik dari

individu atau perseorangan seperti hasil dari wawancara atau hasil pengisian

kuesioner. Metode pengumpulan data dilakukan dengan cara memberikan

kuesioner berupa pertanyaan yang menjadi instrumen variabel yang akan

dikirimkan pada bank syariah yang menjadi objek penelitian. Apabila

diperlukan, pengumpulan data juga dilakukan dengan bertemu langsung

dengan responden.

D. Metode Analisis

Metode analisis data menggunakan statistik deskriptif, uji kualitas data,

dan uji hipotesis.

1. Statistik Deskriptif.

Memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai

rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis dan skewness (kemencengan distribusi) (Imam Ghozali,

2005:19).

2. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka peneliti

melakukan uji reliabilitas dan validitas.

a. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur konsistensi jawaban

responden. Suatu kuesioner dikatakan reliable jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Pengukuran reliabilitas dapat dilakukan dengan 2 cara yaitu:

1) Repeated Measure atau pengukuran ulang.

2) One Shot atau pengukuran sekali saja, pengukurannya hanya sekali

dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau

mengukur korelasi antar jawaban pertanyaan.

Dalam penelitian ini peneliti menggunakan pengukuran reliabilitas

yang dilakukan dengan One Shot. Untuk mengukur reliabilitas

digunakan uji statistic Cronbach Alpha (α). Suatu variabel dikatakan

realibel jika memberikan nilai Cronbach Alpha > 0,60. Sedangkan,

jika sebaliknya data tersebut dikatakan tidak realibel (Imam Ghozali,

2005:41-42).

b. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidak suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

keusioner mampu mengungkapakan sesuatu yang akan diukur oleh

kuesioner tersebut. Pengujian validitas ini menggunakan Pearson

Correlation yaitu dengan cara menghitung korelasi antara nilai yang

diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation

yang didapat memiliki nilai di bawah 0,05 berarti data yang diperoleh

adalah valid (Imam Ghozali, 2005:45).

3. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model

analisis jalur (path analysis). Analisis jalur merupakan perluasan dari

analisis regresi linear berganda, atau analisis jalur adalah penggunaan

analisis regresi untuk menaksirkan hubungan kausalitas antar variabel

yang telah ditetapkan sebelumnya berdasarkan teori (Imam

Ghozali.2005:160). Model path analysis digunakan untuk menganalisis

pola hubungan antara variabel dengan tujuan untuk mengetahui pengaruh

langsung seperangkat variabel bebas (independen) terhadap variabel

terkait (dependen) (Riduwan dan Engkos. 2007:2).

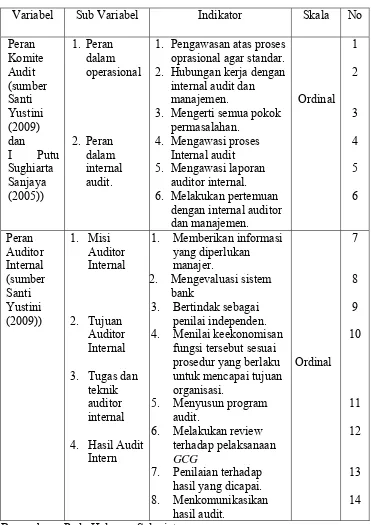

Teknik analisa jalur ini akan digunakan dalam menguji besarnya

kontribusi yang ditunjukan oleh koefisien jalur pada setiap diagram jalur

dari hubungan kausal antara variabel X1 dan X2 terhadap Y serta

berdampak kepada Z pada diagram jalur digunakan dua macam anak

panah, yaitu (Riduwan dan Engkos. 2007:15-18)

a. Anak panah satu arah yang menyatakan pengaruh langsung dari

sebuah variabel eksogen [variabel penyebab (X)] terhadap sebuah

variabel endogen [varibel akibat (Y)], misalnya X1 Y dan

b. Anak panah dua arah yang menyatakan hubungan korelasional antara

variabel eksogen, misalnya X1 X2

Langkah-langkah menguji path anlysis adalah sebagai berikut:

a. Merumuskan hipotesis dan persamaan struktural

b. Menghitung koefisien jalur yang didasarkan pada koefisien regresi.

1) Gambarkan diagram jalur lengkap, tentukan sub-sub strukturnya

dan rumuskan persamaan strukturalnya yang sesuai hipotesis yang

diajukan.

2) Menghitung koefisien regresi untuk struktur yang telah

dirumuskan.

c. Menghitung koefisien jalur secara simultan (keseluruhan).

Uji secara keseluruhan hipotesis statistik dirumuskan sebagai berikut:

Ha: ρyx1 = ρyx2 = ... = ρyxk≠ 0

Ho: ρyx1 = ρyx2 = ... = ρyxk = 0

1) Kaidah pengujian signifikansi secara manual menggunakan tabke F

dengan taraf signifikan (α) = 0,05

2) Kaidah pengujian signifikansi dengan program SPSS

(a) Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai

probabilitas Sig atau [0,05 ≤ Sig], maka Ho diterima dan Ha

ditolak, artinya tidak signifikan

(b) Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai

probabilitas Sig atau [0,05 ≥ Sig], maka Ho ditolak dan Ha

diterima, artinya signifikan.