1 BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan Pemerintah serta dapat dipaksakan tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum Siti Resmi (2012:1). Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang –Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umumWaluyo (2011:3).

sebagai badan usaha ekonomi berdasarkan Undang-undang tersebut juga dinyatakan menjadi wajib pajak. Penetapan ini sudah sesuai dengan UU No 25 tahun 1992 tentang perkoperasian, yang menyebutkan bahwa ”dalam hal pajak penghasilan, koperasi adalah badan usaha ekonomi, yang sama dengan badan usaha yang lain seperti PerseroanTerbatas, yang dinyatakan sebagai wajib pajak”.

Pajak Penghasilan Pasal 21 merupakan Pajak Penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri. Wirawan (2010:71) mendefinisikan PPh 21 adalah sebagai berikut. Pertama, PPh Pasal 21 memotong penghasilan yang diterima atau diperoleh dari pekerjaan dan kegiatan (activeincome). Active income yang dipotong PPh Pasal 21 hanya bersumber dari tiga aktivitas yaitu pekerjaan atau jabatan, jasa, dan kegiatan. Kedua, Orang Pribadi yang memberikan jasa atau menjalankan pekerjaan bebas termasuk dalam active income yang dipotong PPh Pasal 21. Namun demikian, penghasilan Orang Pribadi yang berasal dari usaha dagang tidak termasuk dalamactive income yang dipotong PPh Pasal 21. Ketiga, PPh Pasal 21 adalah pajak yang dikenakan khusus kepada Wajib Pajak Orang Pribadi (WPOP). Jadi Pajak Penghasilan 21 merupakan Pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak orang pribadi dalam negeri.

3

guru-guru yang berada pada suatu lembaga tertentu di tingkat provinsi maupun kabupaten/kota. Kiprah GKPRI di dalam melayani anggotanya dilakukan melalui koperasi primer yang ada di kabupaten/kota, dan koperasi primer menyalurkannya kepada anggota secara perseorangan. Terdapat tiga unit usaha yang dikelola oleh GKPRI , yaitu simpan pinjam, SPBU, dan rental office.

Menurut Bapak M. Budiman bagian Anggaran Dasar dan Anggaran Rumah Tangga, hambatan yang terjadi dalam pemungutan pph 21 adalah:

1. Sistem penghitungan PPh 21 yang kurang efektif.

2. Terjadinya ketidaksesuaian dalam pemindahan data penghitungan ke e-SPT Dari uraian tersebut, maka penulis tertarik untuk membahas mengenai Prosedur Pemungutan PPh 21 di Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat sebagai analisa dan objek laporan kerja praktek dengan judul “Tinjauan atas Prosedur Pemungutan PPh 21 di Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat”

1.2 Tujuan Laporan Kerja Praktek

Tujuan Penulisan Laporan ini adalah untuk untuk mengetahui :

1. Prosedur pemungutan pph 21 pada Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat.

3. Upaya yang telah dilakukan Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat dalam mengatasi hambatan yang terjadi pada prosedur pemungutan pph 21.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Memberikan saran kepada perusahaan atas hambatan yang terjadi dalam pemungutan pph 21 pada Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat.

1.3.2 Kegunaan Akademis

Untuk membandingkan teori dengan praktik yang terjadi di Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Kerja Praktek dilakukan di erakan Koperasi Pegawai Republi Indonesia (GKPRI) Jawa Barat yang beralamat di Jalan Lengkong Besar No. 4 Bandung. Telp & Fax (022)-4207419.

1.4.2 Waktu Pelaksanaan Kerja Praktek

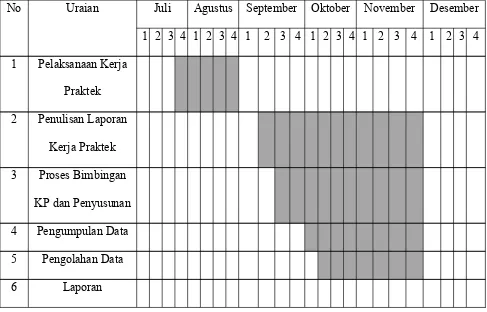

5

Tabel 1.1

Pelaksanaan Kerja Praktek Tahun Akademik 2

No Uraian Juli Agustus September Oktober November Desember 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pelaksanaan Kerja

Praktek 2 Penulisan Laporan

Kerja Praktek 3 Proses Bimbingan

KP dan Penyusunan 4 Pengumpulan Data 5 Pengolahan Data

6

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

Gerakan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat adalah koperasi yang bergerak di bidang usaha simpan pinjam, berikut adalah raian sejarah terbentuknya Gerakan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat :

A. Masa Persiapan

1. 14 Nopember 1953

Di bawah pimpinan dan pengambil inisiatf Rd.Hasan Nata Permana, Anggota Dewan Pemerintahan Daerah (DPD) Propinsi Jawa Barat, berkumpulah semua Kepala Jawatan.

Pokok Pembicaran : Upaya meringankan beban hidup para Pegawai Negeri dari tekanan ekonomi.

2. 6 Maret 1954

19 orang berkumpul untuk membentuk sebuah koperasi primer yang diberi nama : KOPERASI KESEDJAHTERAAN PEGAWAI (KKP).

Terpilih sebagai Pengurus, yaitu :

7

b) Wakil Ketua : Moh. Ahyar c) Penulis I : Enoeng Taria d) Penulis II : Hawadi

e) Bendahari : Moh. Nawawi f) Komisaris : J. Soedjanaprawira

g) Komisaris : Sjamsu Sumahadidjadja h) Komisaris : R.D.Admihardja

i) Komisaris : Ch.J.Reemer

Karena KKP merupakan koperasi primer, maka upaya untuk meminta agar wilayah kerjanya meliputi seluruh Propinsi Jawa Barat dan menggabungkan diri kepada Pusat Koperasi yang ada (Pusat Koperasi Kabupaten dan Kotapradja) DITOLAK/TIDAK DITERIMA.

B. Saat Lahirnya

PUSAT KOPERASI PEGAWAI NEGERI (PKPN) DJAWA BARAT 1. 1 Juli 1954

Lahirlah Pusat Koperasi Pegawai Negeri (PKPN) yang daerah kerjanya meiputi seluruh Propinsi Jawa Barat, dengan susunan Pengurusnya yang pertama :

b) Wakil Ketua : M. Soemarna (KGG Garut)

c) Sekertaris : Enoeng Taria (KKP yang dibubarkan) d) Bendahari : R.D. Admihardja (KKP yang dibubarkan)

e) Komisaris : Sjamsudin (KPU Garut) 2. 12 Juli 1954

Hari Senin tanggal 12 Jul 1954 jam 11.00 adalah tanggal yang amat bersejarah bagi PKPN Jawa Barat karena pada hari itulah terbentuknya PKPN Jawa Barat diresmikan dan Pengrusnnya dilantik.

i. Kantor meumpang pada Kantor Pekerjaan Umum Propisi Jawa Barat dalam ruangan yang berukuran 4 x 6,8 M di Jalan Asia Afrika 79 Bandung.

ii. Usaha pertama berupa gula pasir yang didapat langsung dari Nivas sebanyak 100 ton dengan harga

Rp.300.000,-C. Pembetukan Badan koordinasi PKPN Seluruh Indonesia (Sekarang IKPRI) Pemutusan kehendak dan keperluan untuk mengkoordinir kkehendak itu menjelma dalam pembentukan BADAN KOORDINASI PKPN-PKPN SELURUH INDONESIA yang berkedudukan di jakarta di bawah pimpinan (bean Menteri Sosial) R.P.Suroso dan R.Hasan Nata Permana (Ketua PKPN Jawa Barat).

9

disetujui oleh kongres untuk dialihkan menjadi suatu badan koperasi dengan nama “GABUNGAN PKPN-PKPN SELURUH INDONESIA” dengan susunan pengurus :

Ketua : R.P. Suroso (Jakarta)

Wakil Ketua I : R.Hasan Nata Pemana (Bandung)

Wakil Ketua II : R.HSamadikun (Surabaya) Sekr.Jendral : R. Subijato (Jakarta) Bendahari : J.W.R. Loing (Jakarta)

Pembantu : G. Hutapea (Jakarta) Pembantu : Karamoy (Palembang)

D. Perubahan Anggaran Dasar

Berhubung dengan perubahan UU Koperasi No.179 tahun 1949 menjadi UU Koperasi No.79 tahun 1958, maka Anggaran Dasar (AD) PKPN Jawa Barat harus menyesuaikan diri dengan UU Koperasi yang baru. Akta perubahan AD tsb disahkan oleh Kepala Jawatan Koperasi Pusat dan terdaftar tanggal 23 Oktober 1959 No. 1016 A. Kemudian Akta perubahan AD ini diganti kembali menjadi No. 1016 B tanggal 18 Januari 1961.

E. RTA Ke-6 Di Sindanglaya Ciajur Tanggal 20-22 Juni 1960

menjadi GABUNGAN PUSAT-PUSAT KOPERASI PEGAWAI NEGERI (GKPN) Jawa Barat.

F. Perubahan Nama GKPN Jawa Barat Menjadi GKPRI Jawa Barat

1. Sesuai dengan Akta Perubahan Anggaran Dasar tanggal 7 April 1995 nomor : 1016D/BH/PAD/KWK 10/IV/1995

2. Menyesuaikan dengan PP No. 9 Tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh koperasi, dilakukan perubahan Anggaran Dasar menjadi nomor : 1016/BH/PAD/KWK 10/IX/1997 Tanggal 29 September 1997.

3. Perubahan Anggaran Dasar dan Anggaran Rumah Tangga dengan No. Badan Hukum : 04/PAD/XIII/518-DISKOP.UMKM/X/2010 Tanggal 4 Oktober 2010.

2.1.1 Landasan Operasional

1) Undang - Undang Nomor 25 Tahun 1992 Tentang Perkoperasian

2) Anggaran Dasar dan Anggaran Rumah Tangga Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Provinsi Jawa Barat.

11

2.1.2 Visi, Misi. Moto dan Logo 1. Visi

Terwujudnya GKPRI Jawa Barat sebagai wahana pendukng pem-bangunan perekonomian masyarakat Jawa Barat, khususnya para anggota koperasi, serta terwujudnya hubungan hirarkis antar lembaga dan jiwa kewirakoperasian, melalui azas kebersamaan dan kekeluargaan.

2. Misi

1) Berperan aktif dalam mendukung peningkatan kesejahteraan anggotaa melalui optimalisasi potensi dan sumber daya yang tersedia.

2) Berupaya meningkatkan kesejahteraan anggota dan keluarganya, sehingga mampu mendukung profesionalisme dan peningkatan kualitas pelayanan pegawai Republik Indonesia kepada masyarakat.

3) Berupaya meningkatkan kemampuan dn kinerja Koperasi Pegawai Republik Indonesia, baik langsung maupun kerjasama dengan lembaga lain, secaraa hirarkhis.

D. Logo

13

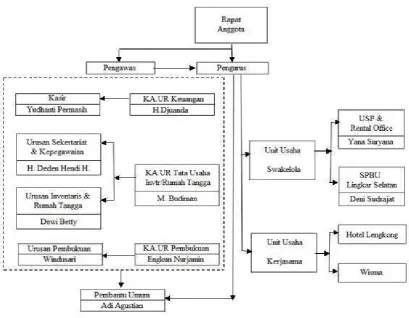

2.2 Struktur Organisasi Perusahaan

Berikut adalah Struktur Organisasi pada perusahaan Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat secara umum.

Gambar 2.2

2.3 Uraian Tugas Perusahaan

Adapun uraian tugas dan tanggung jawab setiap bagian pada struktur organisasi Gerakan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat adalah sebagai berikut :

1. KA.UR.Keuangan

a. Melaksanakan kegiatan pencatatan mengenai penghasilan koperasi yang sesuai dengan peraturan perundang-undangan yang berlaku.

b. Mengumpulkan dan menganalisa data sumber penghasilan koperasi yang baru untuk dikembangkan.

c. Melakukan kegiatan administrasi keuangan koperasi (Anggaran Penerimaan Pengeluaran Keuangan Koperasi) baik rutin maupun pembangunan.

d. Melaksanakan tugas lain yangdiberikan oleh pengurus koperasi. 2. Kasir

a. Bertanggung jawab atas dana kas kecil

b. Bertanggung jawab atas keluar masuknya uang c. Bertanggung jawab membuat laporan harian

3. KA.UR.Tata Usaha INVTR/Rumah Tangga

15

b. Pelaksanaan urusan perjalanan dinas dan rumah tangga koperasi c. Penyelenggaraan rapat-rapat dan upacara

d. Pelaksanaan surat menyurat dan kearsipan koperasi

e. Pengumpulan bahan dan penyusuna laporan pengawas

f. Pelaksanaan tugas-tugas lain yang diberikan oleh Pengawas sesuai dengan tugas dan fungsi

g. Melakukan kegiatan administrasi pajak yang dikelola oleh koperasi (pph pasal 21, pph pasal 25, PBB) dan membantu kegiatan pencatatan pajak rumah tangga serta pajak lainnya.

4. Urusan Sekretariat dan Kepegawaian

a. Menyusun dan memelihara data administrasi kepegawaian serta data kegiatan yang berhubungan dengan kepegawaian

b. Melakukan penyiapan bahan penyusunan rencana kebutuhan dan pengembangan pegawai, mutasi pegawai serta pengelolaan administrasi kepegawaian

c. Melaksanakan urusan surat menyurat, kearsipan, kegiatan pemberian informasi dan hubungan masyarakat

d. Menyusun rencana kebutuhan dan melaksanakan pengelolaan barang milik dinas serta mengurus pemeliharaan kebersihan dan keamanan kantor

5. Urusan Inventaris dan Rumah Tangga

a. Melakukan rekapitulasi permohonan ATK dari unit kerja b. Merencanakan pemesanan dan pengadaan ATK kepada rekanan

c. Mencatat penerimaan dan pendistribusian ATK d. Membuat laporan ATK secara berkala

6. KA.UR.Pembukuan

a. Menyelenggarakan pembukuan secara tertib

b. Memelihara Daftar Buku Anggota, Daftar Buku Pengurus, dan Daftar Buku Pengawas

c. Mengatur jalannya pembukuan keuangan

d. Mengambil keputusan dibidang pengelolaan keuangan dan usaha.

e. Bersama dengan ketua menandatangani surat yang berhubungan dengan bidang keuangan dan usaha.

7. Urusan Pembukuan

a. Menyusun anggran setiap bulan.

b. Mengawasi penerimaan dan pengeluaran uang.

c. Menyusun rencana anggaran dan pendapatan koperasi. d. Menyusun laporan keuangan.

17

8. Pembantu Umum

a. Membuka, dan membersihkan ruangan setiap hari

b. Membersihkan dan Menutup ruangan setiap hari c. Bertanggung jawab atas pelaksanaan tugas kebersihan

d. Melakukan stok opnam barang setiap akhir bulan e. Membantu membeli konsumsi pengurus dan karyawan

f. Membantu pengurus untuk melaksanakan tugas yang mendesak

2.4 Kegiatan Perusahaan

Jenis usha berdasarkan cara pengelolaanny unit - unit usah GKPRI Jawa Barat ada yang diusahakan sendir (swakelola) ada yang dikerjasamakaan. Usaha yang dilaksanakan oleh GKPRI Jawa Barat yang swakelola yaitu : 1) Unit Simpan Pinjam (USP)

2) SPBU Lingkar Selatan 3) Rental Office

Sedangkan yang dikerjasamakan yaitu : 1) Hotel Lengkong

Dari usaha yang diaksanakan diatas, dapat dikelompokn kedalam: 1) Unit Kantor Pusat

19 BAB III

PELAKSANAAN KERJA PRAKTEK

3.4 Landasan Teori

Salah satu tujuan kuliah kerja praktek adalah membahas hasil-hasil kuliah kerja praktek berdasarkan data-data yang didapat selama pelaksanaan kuliah kerja praktek dari Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat, maka penulis memberikan penjelasan tentang tinjauan atas prosedur atas pemungutan PPh 21 di Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat.

3.4.4 Pengertian Prosedur

MenurutMulyadi (2009:5)yang dimaksud dengan Prosedur adalah: “Suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu department atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

MenurutZaki Baridwan (2009:30)prosedur adalah:

3.4.2 Pengertian Pajak

Membahas mengenai perpajakan tidak terlepas dari pengertian pajak itu sendiri, menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunyaMardiasmo (2044: 4):

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang -undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra Prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

MenurutAndriani dalam Waluyo (2009:2) merumuskan : “Pajak adalah iuran kepada Negara ( yang dapat dipaksakan ) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan kegunaannya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan”.

3.4.2.4 Fungsi Pajak

Pajak merupakan sumber penerimaan Negara yang mempunyai dua fungsi(Mardiasmo 2044: 4), yaitu :

1. Fungsi anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk membiayai pengeluaran - pengeluarannya. 2. Fungsi mengatur (regulerend) sebagai alat pengatur atau

melaksanakan pemerintah dalam bidang sosial ekonomi. 3.4.2.2 Sistem Pemungutan Pajak

21

1.Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2.Self Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang sepenuhnya kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang terutang.

3. With Holding System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

3.4.3 Pengertian Pajak Penghasilan

MenurutSiti Resmi (2044:74)Pajak Penghasilan adalah :

MenurutErly Suandy (2044, 36):

“Pajak Penghasilan adalah pajak yang dikenakan terhadap penghasilan, dapat dikenakan secara berkala dan berulang - ulang dalam jangka waktu tertentu baik masa pajak maupun tahun pajak”.

3.4.3.4 Subjek Pajak Penghasilan

Subjek Pajak Penghasilan menurutSiti Resmi (2044, 75):

“Segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan Pajak Penghasilan. Berdasarkan lokasi geografis”.

Subjek pajak dapat dibedakan menjadi dua menurut Siti Resmi ( 2044,76):

1. Subjek Pajak Dalam Negeri adalah:

Orang pribadi yang bertempat tinggal di Indonesia atau yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

23

massa, organisasi sosial politik atau organisasi yang sejenis, lembaga, dan bentuk badan lainnya termasuk reksadana. Kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

a. Pembentukannya berdasarkan ketentuan peraturan perundangundangan

b. Pembiayaannya bersumber dari APBN atau APBD

c. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah

d. Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

e. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

2. Subjek Pajak Luar Negeri adalah:

Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh panghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

3.4.3.2 Objek Pajak Penghasilan

Objek pajak merupakan segala sesuatu (barang, jasa, kegiatan, atau keadaan) yang dikenakan pajak. Menurut Siti Resmi (2044, 79),”

“Objek Pajak Penghasilan adalah: penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun”.

Dilihat dari mengalirnya tambahan kemampuan ekonomis subjek pajak, menurutSiti Resmi (2044, 80), penghasilan dapat

dikelompokan menjadi :

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium, penghasilan dari praktik dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya

2. Penghasilan dari usaha atau kegiatan

25

4. Penghasilan lain - lain, seperti pembebasan utang, hadiah, dan lain sebagainya.

3.4.4 Pengertian Pajak Penghasilan Pasal 24

Definisi atau pengertian pajak menurut Mardiasmo (2044:468) adalah: “Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi.”

3.4.4.4 Pemotong Pajak Penghasilan Pasal 24

MenurutMardiasmo (2044:470)yang termasuk pemotong pajak PPh Pasal 21 adalah:

1. Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai;

nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

3. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan - badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua;

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar:

a. honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenega ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya;

b. honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri; c. honorarium atau imbalan lain kepada peserta pendidikan,

pelatihan, dan magang;

27

bentuk apa pun kepada Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

Yang tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan PPh Pasal 21 adalah:

1. Kantor perwakilan Negara asing;

2. Organisasi - organisasi internasional yang telah ditetapkan oleh Menteri Keuangan;

3. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata - mata memperkerjaan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

3.4.4.2 Wajib Pajak Penghasilan Pasal 24

Menurut Mardiasmo (2044:474), penerimaan penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang merupakan:

1. pegawai;

3. bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan akutuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

c. olahragawan;

d. penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. pengarang, peneliti, dan penerjemah;

f. pemberi jasa dalam segala bidang ternasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan;

g. agen iklan;

h. pengawas atau pengelola proyek;

29

j. petugas penjaja barang dagangan; k. petugas dinas luar asuransi;

l. distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya;

4. peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

a. peserta perlombaan dlam segela bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainya;

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

d. peserta pendidikan, pelatihan, dan magang;

e. peserta kegiatan lainnya. 3.4.5 Prosedur Pemungutan PPh 24

Dalam Peraturan Direktur Jenderal Pajak ini, yang dimaksud dengan:

beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008.

2. Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi Subjek Pajak dalam negeri, yang selanjutnya disebut PPh Pasal 21, adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan.

3. Pajak Penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi Subjek Pajak luar negeri, yang selanjutnya disebut PPh Pasal 26, adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak luar negeri, sebagaimana dimaksud dalam Pasal 26 Undang-Undang Pajak Penghasilan. 4. Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah Wajib Pajak

31

orang pribadi sebagaimana dimaksud dalam Pasal 21 dan Pasal 26 Undang-Undang Pajak Penghasilan.

5. Badan adalah badan sebagaimana dimaksud dalam Pasal 1 angka 3

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir denganUndang-Undang Nomor 16 Tahun 2009.

6. Penyelenggara kegiatan adalah orang pribadi atau badan sebagai penyelenggara kegiatan yang melakukan pembayaran imbalan dengan nama dan dalam bentuk apapun kepada orang pribadi sehubungan dengan pelaksanaan kegiatan tersebut.

7. Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi dengan status sebagai Subjek Pajak dalam negeri yang menerima atau memperoleh penghasilan dengan nama dan dalam bentuk apapun, sepanjang tidak dikecualikan dalam Peraturan Direktur Jenderal Pajak ini, dari Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan, termasuk penerima pensiun.

PPh Pasal 26 sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan, termasuk penerima pensiun.

9. Pegawai adalah orang pribadi yang bekerja pada pemberi kerja, berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja, termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri.

10. Pegawai Tetap adalah pegawai yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota dewan pengawas, serta pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur.

11. Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

33

dari Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagai imbalan jasa yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan.

13. Peserta kegiatan adalah orang pribadi yang terlibat dalam suatu kegiatan tertentu, termasuk mengikuti rapat, sidang, seminar, lokakarya (workshop), pendidikan, pertunjukan, olahraga, atau kegiatan lainnya dan menerima atau memperoleh imbalan sehubungan dengan keikutsertaannya dalam kegiatan tersebut.

14. Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima tunjangan hari tua atau jaminan hari tua.

15. Penghasilan Pegawai Tetap yang Bersifat Teratur adalah penghasilan bagi Pegawai Tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur.

17. Upah harian adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara harian.

18. Upah mingguan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara mingguan. 19. Upah satuan adalah upah atau imbalan yang diterima atau diperoleh

pegawai yang terutang atau dibayarkan berdasarkan jumlah unit hasil pekerjaan yang dihasilkan.

20. Upah borongan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan berdasarkan penyelesaian suatu jenis pekerjaan tertentu.

21. Imbalan kepada Bukan Pegawai adalah penghasilan dengan nama dan dalam bentuk apapun yang terutang atau diberikan kepada Bukan Pegawai sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan, antara lain berupa honorarium, komisi, fee, dan penghasilan sejenis lainnya.

22. Imbalan kepada Bukan Pegawai yang Bersifat Berkesinambungan adalah imbalan kepada Bukan Pegawai yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, atau kegiatan.

35

representasi, uang rapat, honorarium, hadiah atau penghargaan, dan penghasilan sejenis lainnya.

24. Masa Pajak terakhir adalah masa Desember atau masa pajak tertentu di mana Pegawai Tetap berhenti bekerja.

(Peraturan Direktur Jendral Pajak Nomor : PER - 34/PJ/2042 Tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 24 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, BAB I, Pasal 4)

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek

3.2.4 Hasil Pelaksanaan Kerja Praktek

3.2.4.4 Prosedur Pemungutan PPh 24 di GKPRI Jawa Barat

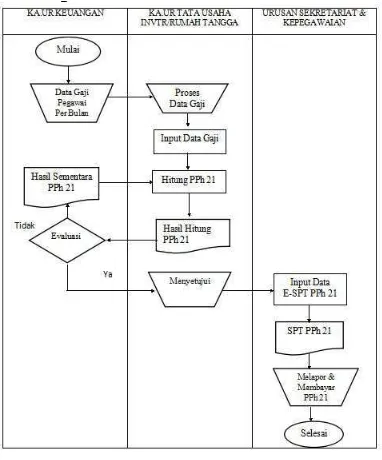

Berikut adalah Flowmap Prosedur Pemungutan PPh 21 di Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat.

Gambar 3.4

37

1. Data Gaji Pegawai Per Bulan

Dasar pengenaan Pajak Penghasilan pasal 21 adalah dari gaji atau penghasilan pegawai. Untuk proses penghitungan PPh 21 diperlukan adanya gaji pegawai. Penghitungan PPh 21 di GKPRI dilakukan per bulan maka dibutuhkan data gaji pegawai per bulan.

2. Proses Data Gaji

Data gaji pegawai akan di proses melalui penggolongan bidang pekerjaan. Penggolongan dilakukan untuk memudahkan data pegawai yang bekerja di kantor pusat koperasi dan kantor usaha koperasi. Maka akan terlihat susunan data gaji tiap golongan atau jabatan.

3. Input Data Gaji

Data gaji yang sudah tersaji dan tersusun selanjutan di masukan ke dalam program kompter tepatnya Ms.Excel. Input data gaji pegawai harus sesuai denga hasil proses data gaji yang sebelumnya dilakukan. Input data ini akan memudahkan untuk proses penghtungan PPh pasal 21.

4. Menghitung PPh 21

per bulan. Dengan adanya perubahan itu, tatacara penghitungan PPh Pasal 21 juga mengalami perubahan. Perubahan itu diatur dalam Peraturan Direktur Jenderal Pajak Nomor Per-31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Penghitungan PPh Pasal 21 untuk pegawai tetap dan penerima pensiun berkala dibedakan menjadi 2 (dua): Penghitungan PPh Pasal 21 masa atau bulanan yang rutin dilakukan setiap bulan dan Penghitungan kembali yang dilakukan setiap masa pajak Desember (atau masa pajak dimana pegawai berhenti bekerja).

Penghitungan PPh 21 di GKPRI Jawa Barat dimulai dari data penghasilan neto pegawai tetap bulan lalu yang akan dikurangi oleh biaya jabatan (Di GKPRI Jawa Barat tidak terdapat Iuran Pensiun atau Jaminan Hari Tua). Lalu hasil Pengasilan Kena Pajak (PKP) akan dikenakan tarif PPh 21. Penghitungan ini dilakukan secara manual melalui program microsoft excel dan setelah dilakukan penghitungan, data akan di input ke program e-SPT.

5. Dokumen Hasil Hitung PPh 21

39

otomoatis, karena sebelumnya data gaji pegawai telah tersusun berdasarkan nilai gaji tertinggi hingga terendah.

6. Evaluasi dan Penyetujuan

Evaluasi dokumen hasil hitung PPh 21 dilakukan oleh Kepala Urusan Keuangan. Disini akan dilihat apakah hasil penghitungan sesuai dengan penghasilan pada bulan itu atau tidak. Dokumen tidak disetujui biasanya dikarenakan adanya tunjangan lain seperti bonus atau tunjangan hari raya yang kemungkinan diharuskan melakukan penghitungan kembali dan munculnya dokumen hasil sementara PPh 21. Apabila dokumen telah disetujui, maka akan disetujui oleh KA.UR Tata Usaha INVTR/Rumah Tangga dan dilanjutkan ke proses selanjutnya.

7. Input Data E-SPT PPh 21

Hasil hitung PPh 21 yang telah disetujui selanjutnya akan dilakukan proses input e-spt oleh Urusan Sekretariat & Kepegawaian. Data yang dimasukan ke e-spt yaitu hanya data gaji pegawai yang dikenakan PPh 21. Hasil nilai input harus sesuai hasilnya dengan hasil hitung yang telah dilakukan di Ms.Excel.

8. Dokumen SPT PPh 21

9. Melapor dan Membayar PPh 21

Proses ini adalah proses akhir dari pemungutan PPh 21. Wajib pajak wajib melapor dan membayar hasil pemungutan PPh 21. Dokumen SPT PPh 21 akan memudahkan proses membayar dan melapor sehingga dokumen ini bisa sebagai bukti jumlah PPh 21 wajib pajak. Proses membayar dilakukan di suatu Bank tertentu. Setelah mendapatkan bukti pembayaran, maka akan dilanjutkan proses melapor ke kantor pelayanan pajak sesuai dengan wilayahnya. Dengan demikian proses pemungutan PPh 21 telah berhasil dilakukan.

3.2.4.2 Hambatan Pemngutan PPh 24 di GKPRI Jawa Barat

Menurut Bapak M. Budiman bagian KA.UR TATA USAHA INVTR/RUMAH TANGGA, hambatan yang terjadi dalam pemungutan pph 21 adalah:

1. Sistem penghitungan PPh 21 yang kurang efektif.

2. Terjadinya ketidaksesuaian dalam pemindahan data penghitungan ke e-SPT.

3.2.4.3 Upaya Yang Telah Dilakukan GKPRI Jawa Barat Upaya yang telah dilakukan GKPRI Jawa Barat untuk mengatasi hambatan dalam pemungutan PPh 21 adalah

41

tentunya rumus yang dilakukan sesuai dengan ketentuan penghitungan PPh 21.

2. Terus melakukan evaluasi terhadap pegawai yang tidak terkena pemungutan PPh 21 dengan cara peninjauan kembali gaji pegawai.

3. Memperbarui informasi menganai ilmu e-SPT dan tata cara pengisiannya.

3.2.2 Pembahasan Kerja Praktek

Pembahasan pada laporan kerja praktek ini memaparkan beberapa hal diantaranya membandingkan landasan teori dengan hasil kerja praktek, membahas hambatan pemungutan PPh 21 yang terjadi di GKPRI Jawa Barat dan membahas upaya pemungutan PPh 21 yang telah dilakukan GKPRI Jawa Barat.

3.2.2.4 Prosedur Pemungutan PPh 24 di GKPRI Jawa Barat

Pajak Penghasilan yaitu pajak yang dikenakan secara berkala atau berulang-ulang. Pemungutan PPh 21 dilakukan secara masa berkala yaitu pemotongan penghasilan atas gaji per bulan. Gaji pegawai tetap GKPRI Jawa Barat akan dipotong PPh 21 setiap awal bulan atau setiap turun nilai besarnya gaji pada bulan itu. Sesuai dengan ketentuan, gaji pegawai akan dikurangi oleh PTKP lalu akan dikenakan tarig PPh 21.

Banyak cara yang dilakukan dalam melakukan penghitungan PPh 21, GKPRI Jawa Barat melakukan penghitungan PPh 21 dengan cara memasukan data ke dalam program Ms.Excel. Penghitungan PPh 21 yang sah atau baik dan benar dapat dilakukan dalam bentuk cara apapun, asalkan sesuai dengan ketentuan penghitungan pemotongan PPh 21 yang berlaku. Dikarenakan pegawai GKPRI Jawa Barat tergolong kecil atau sedikit, maka penghitungan PPh 21 dengan program Ms.Excel masih dapat tertangani penghitungan-penghitungan tiap pegawainya. Dengan demikian GKPRI Jawa Barat telah sesuai melakukan prosedur pemungutan PPh 21 atas penghasilan berupa gaji.

43

dijalankan. Hasil kerja praktek yang dilakukan di bidang pemungutan PPh 21 telah menemukan adanya hambatan yang terjadi dalam pemungutan PPh 21 di GKPRI Jawa Barat.

Sistem peghitungan PPh 21 di GKPRI Jawa Barat bisa dikatakan kurang efektif karena kurang tersusunnya sistem penghitungan di dalam program. Secara garis besar seluruh penghitungan PPh 21 yang dilakukan sudah memenuhi ketentuan pajak yang berlaku. Tetapi dalam memasukan suatu rumus penghitungan, masih terdapat anggapan ketidakpastian.

Koperasi adalah suatu usaha kecil menengah, begitupun GKPRI Jawa Barat merupakan usaha kecil menengah yang mempunyai anggota/pegawai yang berjumlah kecil. Pemotongan PPh 21 dilakukan kepada gaji setiap pegawai. Dengan jumlah nilai gaji pegawai yang tidak besar, maka akan berpengaruh terhadap pemotongan PPh 21.

yang diduga-duga sehingga data menjadi tidak cocok dengan sesungguhnya.

3.2.2.3 Upaya Pemungutan PPh 24 di GKPRI Jawa Barat Sistem penghitungan yang telah dilakukan secara program harus melakukan peninjauan kembali terhadap cara menghitung dan harus terus menerus memperbarui informasi pajak apabaila terjadi perubahan ketentuan yang berlaku. Menyusun kembali penghitungan yang terdapat di dalam program, sehingga tidak terjadi adanya nilai ketidakpastian. Agar penghitungan PPh 21 ini efektif, perlu dilakukannya pemulihan program baru, sehingga program tidak terpengaruh dengan kesahalan-kesalahan terdahulu.

45 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil Kerja Praktek ini, maka dapat disimpulkan bahwa:

1. Prosedur pemungutan PPh 21 di Gabungan Koperasi Pegawai Republik

Indonesia (GKPRI) Jawa Barat telah sesuai dengan ketentuan tata cara

pemotongan PPh 21 atau peraturan DJP yang berlaku. Kegiatan pemotongan

PPh 21 dari penghasilan/gaji pegawai sampai dengan membayar dan

melaporkan sudah tersusun dengan baik prosedurnya. Sehingga GKPRI Jawa

Barat merupakan wajib pajak badan yang patuh dalam melakukan

pemungutan PPh pasal 21.

2. Gabungan Koperasi Pegawai Republik Indonesia (GKPRI) Jawa Barat

memiliki dua hambatan dalam pemungutan PPh 21, yaitu sistem

penghitungan PPh 21 yang kurang efektif dan terjadinya ketidaksesuaian

dalam input ke e-spt PPh 21. Hambatan ini cukup mengurangi kualitas dari

pemungutan, sebab akan sedikit memakan waktu dalam penghitungan serta

ketelitian memproses data.

3. Suatu perusahaan akan mendapat suatu hambatan dalam proses pekerjaannya,

salah satunya dalam pemungutan PPh 21. Dengan adanya hambatan, maka

diperlukannya suatu upaya. Upaya yang dilakukan Gabungan Koperasi

Pegawai Republik Indonesia (GKPRI) Jawa Barat dalam pemungutan PPh 21

46

Berdasarkan hasil pembahasan dalam laporan Praktek Kerja Lapangan ini,

maka penulis dapat memberikan saran-saran pada pihak perusahaan sebagai

berikut :

1. Prosedur yang telah dilakukan Gabungan Koperasi Pegawai Republik

Indonesia (GKPRI) Jawa Barat sudah sesuai dengan ketentuan yang

berlaku. Meskipun telah sesuai, namun prosedur ini perlu

dipertahankan serta ditingkatkan kembali kinerja di dalam

prosedurnya. Dengan memperbarui setiap informasi pajak khususnya

dalam pemungutan PPh 21 maka akan mempermudah dan lebih

memperbaiki kualitas menjalankan prosedur.

2. Segala hambatan yang terjadi di Gabungan Koperasi Pegawai Republik

Indonesia (GKPRI) Jawa Barat dalam pemungutan PPh 21 harus

memperhatikan nilai-nilai kesalahan yang terjadi. Perlu adanya perbaikan

dalam kegiatan penghitungan dan proses input e-spt. Dengan demikian

segala hambatan yang terjadi sebaiknya tidak dibiarkan melainkan

mempercepat proses perbaikan.

3. Upaya yang telah dilakukan Gabungan Koperasi Pegawai Republik

Indonesia (GKPRI) Jawa Barat masih kurang efektif untuk dilakukan.

Maka dari itu perlu adanya kegiatan peninjauan kembali terhadap

pemungutan PPh 21. Serta meningkatkan ketelitian dalam kegiatan

T

INJAUAN ATAS PROSEDUR PEMUNGUTAN PPH 21 DI

GABUNGAN KOPERASI PEGAWAI REPUBLIK INDONESIA

(GKPRI) JAWA BARAT

LAPORAN KERJA PRAKTEK Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam menempuh Jenjang S1 Program Studi Akuntansi

Oleh :

REGINA NOOR PRATIWI SUWENDAR 21112187

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN PUBLIKASI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan Kerja Praktek ... 1

1.2 Tujuan Laporan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 4

1.3.1 Kegunaan Praktis ... 4

1.3.2 Keguanaan Akademis ... 4

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek ... 4

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 4

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 4

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat KPP Pratama Bandung Tegallega ... 6

2.1.1 Landasan Operasional ... 10

2.1.2 Visi, Misi, Moto dan Logo ... 11

2.2 Struktur Organisasi KPP Pratama Bandung Tegallega ... 13

v

2.4 Kegiatan Instansi KPP Pratama Bandung Tegallega ... 17

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori ... 19

3.1.1 Pengertian Prosedur ... 19

3.1.2 Pengertian Pajak ... 20

3.1.2.1 Fungsi Pajak ... 20

3.1.2.1 Sistem Pemungutan Pajak ... 20

3.1.3 Pengertian Pajak Penghasilan ... 21

3.1.3.1 Subjek Pajak Penghasilan ... 22

3.1.3.2 Objek Pajak Penghasilan ... 24

3.1.4 Pengertian Pajak Penghasilan Pasal 21 ... 25

3.1.4.1 Pemotong Pajak Penghasilan Pasal 21 ... 25

3.1.4.2 Wajib Pajak Penghasilan Pasal 21 ... 27

3.1.5 Prosedur Pemungutan PPh 21 ... 29

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 35

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 35

3.2.1.1 Prosedur Pemungutan PPh 21 di GKPRI Jawa Barat ... 36

3.2.1.2 Hambatan Pemungutan PPh 21 di GKPRI Jawa Barat ... ... 40

3.1.2.3 Upaya Pemungutan PPh 21 di GKPRI Jawa Barat ... ... 40

vi

3.2.2.2 Hambatan Pemungutan PPh 21 di GKPRI

Jawa Barat ... 42

3.2.2.3 Upaya Pemungutan PPh 21 di GKPRI Jawa Barat ... 44

BAB IV KESIMPULAN DAN SARAN 4.1 KESIMPULAN ... 45

4.2 SARAN ... 46

DAFTAR PUSTAKA ... 47

LAMPIRAN ... 48

47

DAFTARPUSTAKA

Baridwan, Zaki. 2009. Sistem Akuntansi Penyusunan Prosedur dan Metode.

Yogyakarta: YKPN.

Early Suandy. 2011.Perencanaan Pajak.Jakarta: Salemba Empat

Mardiasmo. 2011.Perpajakan .Yogyakarta : Andi

Mulyadi. 2009. Akuntansi Biaya, Edisi ke 5 cetakan kesembilan, Penerbit UPP

-STIM YKPN, Yogyakarta.

Siti Resmi. 2012. Perpajakan : Teori dan Kasus, Edisi :6 Jilid 2 Jakarta :

SalembaEmpat

Resmi Siti. 2011.Perpajakan, edisi 6 buku 1. Penerbit Salemba empat.

Waluyo. 2009 .Akuntansi Pajak. Jakarta . Penerbit : Salemba Empat

Waluyo. 2011.Perpajakan Indonesia. Edisi 10, buku 1, Salemba empat, Jakarta.

Wirawan. 2010.Konflik dan Manajemen Konflik (Teori, Aplikasi, dan Penelitian).

Jakarta: Salemba Humanika

Peraturan Direktur Jendral Pajak Nomor : PER - 31/PJ/2012 Tentang Pedoman

Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak

Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan

iii

KATAPENGANTAR

Assalammualaikum Wr.Wb

Segala puji dan Syukur penulis panjatkan kehadirat Allah SWT. Bahwa atas rahmat dan Karunianya penulis dapat menyelesaikan Laporan Kerja praktek ini

dengan judul “Tinjauan Atas Prosedur Pemungutan PPh 21 di Gabunga Koperasi

Pegawai Republik Indonesia (GKPRI) Jawa Barat”. Laporan ini diajukan untuk

memenuhi salah satu syarat dalam melengkapi program perkuliahan Jenjang

Strata I pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia.

Penulis menyadari bahwa penyusunan laporan ini masih banyak kekurangan

baik dalam pengumpulan data maupun tata cara penyusunan, pembahasan

masalah serta penyajiannya mengingat keterbatasan kemampuan dan ilmu yang

penulis miliki. Oleh karena itu, penulis mengharapkan saran dan kritik dari semua

pihak yang sifatnya membangun.

Selama menyelesaikan laporan ini tidak sedikit penulis menghadapi hambatan

namun berkat bantuan bimbingan dan dorongan dari berbagai pihak baik secara

langsung maupun tidak langsung pada akhirnya laporan ini dapat terselesaikan

juga, maka dalam kesempatan ini penulis mengucapkan rasa terimkasih yang

sebsar – besarnya Kepada Bapak/Ibu :

1. H. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic., selaku Dekan Fakultas Ekonomi

iv

4. Adi Rachmanto, S.Kom.,M.Kom., selaku Sekertaris Program Studi Akuntansi

Universitas Komputer Indonesia dan Pembimbing yang telah banyak

membantu dan mengarahkan penulis dalam menyusun Laporan Kerja Praktek .

5. M.Budiman, selaku Pembimbing perusahaan yang telah memberikan

pengarahan dan kesempatan pada penulis selama penyusunan untuk

melaksanakan kerja praktek di bagian keuangan.

6. Ayah dan Ibu yang telah memberikan doa dan semangat baik moril maupun

materil yang menjadi motivasi bagi penulis untuk menyelesaikan Laporan

Kerja praktek.

7. Wati Aris Astuti, SE., M.Si., selaku Kordinator Kerja Praktek Program Studi

Akuntansi Fakultas Ekonomi Universitas Indonesia.

8. Sri Dewi Anggadini, S.E., M.Si., Ak selaku Dosen Wali kelas 4 AK5 Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

9. Seluruh Dosen Program Studi Akuntansi yang telah memberikan ilmu yang

sangat bermanfaat bagi penulis.

10. Untuk sahabat – sahabatku Rahadian Fadillah, Widya, Nde, Hera, Nurul, Zana

dan Fera yang telah memberikan doa, dukungan, bantuan dan semangat demi

kelancaran menyelesaikan Laporan Kerja Praktek.

11. Semua teman - teman kelas Akuntansi 5 atas dukungan dan bantuannya.

12. Seluruh pihak yang membantu penyelesaian laporan ini yang tidak dapat

v

Akhir kata Penulis berharap semoga laporan kerja praktek ini dapat bermanfaat

dan menjadi pendorong untuk lebih maju serta semangat yang terbaik untuk diri

sendiri dan orang lain.

Wa

ssalamu ’alaikum Wr. Wb.

Bandung, Desember 2015 Penulis,