LAPORAN TUGAS AKHIR

MEKANISME PENERIMAAN DAN PEMUNGUTAN PAJAK KENDARAAN BERMOTOR PADA KANTOR SISTEM ADMINISTRASI MANUNGGAL

SATU ATAP (SAMSAT) PEMATANGSIANTAR O

L E H

NAMA : TIARA NURMIANDA SARI DMK NIM : 102600013

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI INI DISETUJUI UNTUK DIPRESENTASIKAN

OLEH :

Nama : Tiara Nurmianda Sari Damanik Nim : 102600013

Program Studi : Diploma III Administrasi Perpajakan

Judul : Mekanisme Penerimaan dan Pemungutan Pajak Kendaraan Bermotor (PKB) Pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Pematangsiantar

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Lapangan

Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si Arlina, SH, M.hum Freddy Simanjuntak,S.Sos

NIP : 195608311986011001 NIP : 195603041977102001 NIP:197004061989091001

Dekan

KATA PENGANTAR

Assalamu’alaikum Wr. Wb,

Dengan segala kerendahan hati, puji dan syukur kehadirat allah SWT, yang telah memberikan kesehatan dan melimpahkan rahmatnya, sehingga penulis dapat menyelesaikan laporan tugas akhir ini guna memenuhi salah satu syarat untuk menyelesaikan Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Tugas ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara. Meskipun dalam penyusunannya masih banyak terdapat kekurangan, namun tugas akhir ini minimal dapat dijadikan sebagai bahan diskusi dalam mempelajari dan mendalami tentang bagaimana Mekanisme Penerimaan dan Pemungutan Pajak Kendaraan Bermotor (PKB) Pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Pematangsiantar secara singkat.

Pada kesempatan ini, penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Drs. Baddarudin, M.Si. Dekan Fakultas Ilmu Sosial dan Ilmu Politik.

3. Ibu Arlina, SH, M.Hum selaku dosen pembimbing yang telah banyak membantu dalam memberikan saran dalam menyelesaikan tugas akhir ini. 4. Keluarga tercinta : Ayahanda dan ibunda dan adikku satu-satunya yang telah

begitu banyak memberikan motivasi serta dorongan moril, materil dan spiritual dengan penuh kesabaran serta mendoakan penulis dalam menyelesaikan tugas akhir ini.

5. Bapak / Ibu Staf pegawai Program Studi Diploma III Administrasi Perpajakan FISIP USU.

6. Bapak Freddy Simanjuntak, Penata Muda Tk 1 selaku Kassubag Tata Usaha UPT Dispendasu Pematangsiantar yang telah bersedia membantu dalam melengkapi data yang diperlukan oleh penulis selama riset berlangsung.

7. Bapak Maringan Sinaga, selaku Kepala Seksi Penerimaan PKB sekaligus sebagai Supervisor Lapangan, yang telah banyak membantu penulis.

8. Sahabat Kelompok Kecil yang juga saling memberikan motivasi semangat yang luar biasa secara spiritual kepada penulis : (Elisa Yunita dan Tika Ramadhani Purwaningrum)

9. Sahabat-sahabatku di kos juliet yang selalu mendukung dan banyak memberikan saran dalam penyusunan tugas akhir penulis: (Wiwit, Ade, Putri, Ramlah, Agus, Aulia)

11. dan kepada semua rekan-rekan seperjuangan yang tidak bisa penulis sebutkan satu-persatu, yang telah banyak memberikan dorongan motivasi yang luar biasa kepada penulis.

Penulis menyadari sepenuhnya bahwa tugas akhir ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritik yang bersifat membangun demi kesempurnaan dan perbaikan kesalahan peneliti di masa yang akan datang.

Akhir kata penulis berharap supaya tugas akhir ini bermanfaat bagi penulis sendiri dan bagi pahak pembaca sekalian.

Medan, Juni 2013

Penulis

DAFTAR ISI

KATA PENGANTAR……….. i

DAFTAR ISI……….. iv

BAB 1 PENDAHULUAN……….. 1

A. Latar Belakang PKLM……… 1

B. Tujuan dan Manfaat……… 4

C. Uraian Teoritis………. 7

1. Definisi……… 7

2. Dasar Hukum Pemungutan Pajak Daerah………. 8

3. Objek dan Subjek Pajak Kendaraan Bermotor………. 9

D. Ruang Lingkup……… 10

E. Metode Praktik Kerja Lapangan Mandiri……….. 11

F. Metode Pengumpulan Data……… 12

BAB II GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Dinas Pendapatan Daerah Provinsi Sumatera Utara………. 13

B. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah UPT Samsat Pematangsiantar………. 14

C. Susunan dan Struktur Organisasi Unit Pelaksana Teknis Daerah Pematangsiantar………. 17

D. Gambaran Pegawai Samsat Pematangsiantar Berdasarkan Pangkat Golongan dan Jabatan Pegawai……… 23

BAB III GAMBARAN DATA PAJAK KENDARAAN BERMOTOR A. Definisi……… 24

B. Ketentuan Umum……… 25

C. Subjek dan Objek Pajak Kendaraan Bermotor……… 30

D. Dasar Pengenaan, Tarif dan Cara Penghitungan PKB……… 31

E. Pendaftaran dan Penilaian Pajak Pemungutan Kendaraan Bermotor……….. 35

F. Pengajuan Keberatan dan Banding……… 45

G. Data Pajak Kendaraan Bermotor pada UPT Pematangsiantar……… 46

A. Penerimaan Pajak Kendaraan Bermotor pada UPT Pematangsiantar……… 49

B. Pemungutan Pajak Kendaraan Bermotor………. 50

C. Faktor Pendukung Pencapaian Target Penerimaan PKB pada

UPT Pematangsiantar……… 51

D. Faktor Penghambat yang menyebabkan masih banyaknya

WP tidak membayar PKB……… 52

E. Upaya yang dilakukan UPT Pematangsiantar dalam meningkatkan

penerimaan PKB……….. 53

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan……… 55

B. Saran………. 56

DAFTAR PUSTAKA ……….. 57

BAB 1

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Sebagai perwujudan cita-cita nasional bangsa indonesia berdasarkan pancasila dan Undang-Undang Dasar 1945 yaitu mencapai masyarakat yang adil dan makmur, maka pembangunan di segala aspek harus dilaksanakan. Kegiatan pembangunan di tingkat nasional dan daerah merupakan satu kesatuan rangkaian pembangunan yang integral dan tidak dapat dipisahkan. Dalam hal ini pemerintah mengandalkan sektor pajak sebagai sumber penerimaan terbesar guna membiayai pembangunan tersebut. Hal ini terlihat jelas dalam kenyataannya, penerimaan Negara dari sektor pajak dari tahun ke tahun semakin meningkat dan sejalan dengan hal tersebut peranan pajak sebagai penopang program pembangunan nasional.

menggali sumber keuangan sendiri dan untuk meningkatkan daya guna dan hasil guna penyelenggaraan pemerintah daerahnya dan pelayanan masyarakatnya.

Untuk membiayai rumah tangganya sendiri, pemerintah sendiri telah menetapkan Undang-Undang mengenai pemungutan pajak yang dilakukan berdasarkan ketetapan yang berlaku. Pada Undang-Undang Nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah, dimana diberi kewenangan yang lebih besar kepada daerah untuk pemungutan pajak daerahnya sendiri dan dapat meningkatkan akuntabilitas daerah.

Dilihat dari perkembangan teknologi sekarang ini, dimana masyarakat semakin banyak memiliki kendaraan bermotor untuk menjalankan aktivitas sehari-hari. Oleh karena itu, pajak kendaraan bermotor menjadi primadona dalam memberikan pemasukan dan pendapatan yang lebih besar dari pada jenis-jenis pajak daerah lainnya.

Dalam menjalankan kewajiban membayar pajak kendaraan bermotor, wajib pajak memerlukan sarana administrasi yang jelas dan mengetahui dengan jelas prosedur untuk menyampaikan serta memenuhi kewajiban tersebut. Sarana tersebut adalah surat pemberitahuan pajak daerah (SPTPD). Dengan mengetahui dan menguasai prosedur dan tata cara pengisian SPTPD, maka diharapkan agar tidak terjadi kesalahan dan ketimpangan yang sering dilakukan oleh wajib pajak dalam memenuhi dan menjalankan kewajibannya. minimnya pengetahuan wajib pajak dalam melakukan penghitungan pajak kendaraan bermotor, menyebabkan terjadinya kesalahan dalam sistem administrasi.

Hal inilah yang menjadi dasar penulis dalam melaksanakan Praktek Kerja Lapangan Mandiri (PKLM), dengan mengambil judul tentang : “Mekanisme Penerimaan dan Pemungutan Pajak Kendaraan Bermotor (PKB) Pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Pematangsiantar”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik kerja lapangan mandiri (PKLM) merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu politik Universitas Sumatera Utara.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun Tujuan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1.1 Untuk mengetahui bagaimana kebijaksanaan dan mekanisme (tata cara) dalam penerimaan dan pemungutan pajak kendaraan bermotor di kantor SAMSAT siantar.

1.2 Untuk mengetahui tata cara penghitungan dan pengenaan pajak kendaraan bermotor di kantor SAMSAT siantar.

1.4 Upaya-upaya yang dilakukan untuk meningkatkan penerimaan pajak kendaraan bermotor di kantor SAMSAT siantar.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1Bagi mahasiswa

a. Mengaplikasikan disiplin ilmu yang diperoleh diperkuliahan, khususnya di program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera utara (FISIP USU), ke dalam permasalahan yang dihadapi dalam PKLM di kantor SAMSAT siantar, dan ikut bergabung dalam lingkungan kerja di instansi tersebut.

b. Meningkatkan komunikasi dan pendekatan pada Dinas Pendapatan Daerah Provinsi Sumatera khususnya fungsi dan tugas dari pada dinas yang bersangkutan.

c. Guna mendorong Mahasiswa untuk belajar mengetahui bagaimana situasi dunia kerja yang sebenarnya dan menjadikan mahasiswa sebagai tenaga ahli yang siap pakai.

d. Meningkatkan aktifitas dan efisiensi dalam melakukan pekerjaan melalui Praktik Kerja Lapangan Mandiri.

2.2Bagi Kantor SAMSAT Pematangsiantar

a. Meningkatkan hubungan baik dengan Universitas Sumatera Utara, khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP USU).

b. Meningkatkan kerjasama dengan lembaga pendidikan dalam meningkatkan kualitas SDM.

c. Dengan dilaksanakannya PKLM, bagi mahasiswa dituntut sumbangsihnya terhadap instansi tersebut, baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja yang baik di lingkungan instansi tersebut, khususnya dalam penanganan pajak kendaraan bermotor.

d. Guna memenuhi kebutuhan akan tenaga-tenaga yang terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

2.3Bagi Program Studi Diploma III Administrasi Perpajakan fakultas Ilmu Sosial dan Ilmu Politik (FISIP) USU

a. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan semasa perkuliahan.

b. Meningkatkan kurikulum tepat guna sehingga mampu mencapai standar mutu pendidikan.

d. Mempromosikan sumber daya Universitas, khususnya di program Studi Diploma III Administrasi Perpajakan USU.

C. Uraian Teoritis

1. Defenisi

Dengan berlakunya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Bahwasanya pajak daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan pemerintahan daerah. Bahwa dalam rangka meningkatkan pelayanan kepada masyarakat dan kemandirian daerah perlu dilakukan perluasan objek pajak daerah dan retribusi daerah dan pemberian dikresi dalam penetapan tarif.

bermotor yang bersangkutan, termasuk alat-alat besar yang bergerak. Adapun yang dikecualikan dari pengertian pajak kendaraan bermotor adalah :

a. Kereta api;

b. Kendaraan bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan Negara;

c. Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat, perwakilan Negara asing dengan azas timbale balik dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah; dan

d. Objek pajak lainnya yang ditetapkan dalam peraturan daerah.

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah.

2. Dasar Hukum Pemungutan Pajak Daerah Adapun dasar hukum pemungutan pajak, yaitu:

a. Undang-Undang Nomor 28 tahun 2009 Tentang Pajak Daerah dan Retribusui Daerah.

c. Undang-Undang nomor 25 tahun 1999 yang telah diubah dengan Undang-undang Nomor 33 tahun 2004 tentang perimbangan keuangan pemerintah daerah.

d. Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011 tentang pajak Kendaraan Bermotor.

3. Objek, Subjek, Wajib Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor yang selanjutnya disingkat PKB adalah pajak yang dipungut atas kepemilikan dan atau penguasaan kendaraan bermotor. Objek pajak kendaraan bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor. Adapun yang dikecualikan sebagai objek pajak kendaraan bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor oleh: a. Pemerintah Pusat dan Pemerintah Daerah;

b. Kedutaan, Konsulat, Perwakilan Negara Asing, dan perwakilan lembaga-lembaga internasional dengan asaa timbal balik.

c. Pabrikan atau importer yang semata-mata disediakan untuk dipamerkan atau tidak untuk dijual dan tidak dipergunakan dalam lalu lintas jalan bebas.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) Adapun ruang lingkup PKLM, yaitu :

1. Tata cara pemenuhan kewajiban pajaknya bagi wajib Pajak Kendaraan Bermotor.

2. Penentuan Objek dan Subjek Pajak serta Cara Penghitungan Pajak Kendaraan bermotor.

3. Persyaratan Administrasi yang wajib dipenuhi oleh Wajib Pajak Kendaraan Bermotor bagi warga yang memiliki dan/atau menguasai Kendaraan Bermotor.

4. upaya-upaya yang dilakukan SAMSAT Pematang Siantar dalam meningkatkan penerimaan Pajak Kendaraan Bermotor.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun metode yang digunakan dalam praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari pengajuan judul, meneentukan judul, pemilihan objek pajak dan lokasi PKLM di kantor SAMSAT Pemetang Siantar, mencari bahan untuk pembuatan laporan hingga melakukan konsultasi dengan pihak jurusan dan dengan dosen pembimbing serta penyusunan proposal PKLM.

2. Studi Literatur

Penulis melakukan studi literature ke berbagai sumber bacaan yang berkaitan dengan judul dari proposal tersebut seperti buku, karya ilmiah, artikel, majalah, serta media massa lainnya.

3. Observasi Lapangan

4. Pengumpulan Data

Penulis melakukan pengumpulan data dan informasi yang relevan dengan objek PKLM. Data tersebut dapat berupa data primer yang diperoleh dari pihak yang berkompeten mengenai pajak kendaraan bermotor, melalui wawancara dan pengamatan, serta data sekunder yang diperoleh dari data-data dokumentasi untuk menunjang keberhasilan dari topic yang akan dibahas, dalam hal ini data yang bersumber dari buku, undang-undang, serta referensi yang diperoleh dari kantor SAMSAT Pematang Siantar.

5. Analisis dan Evaluasi Data

Penulis menganalisis dan mengevaluasi data mengenai mekanisme penerimaan dan pemungutan pajak kendaraan bermotor yang akan menjadi hasil dari Praktik Kerja Lapangan Mandiri.

F. Metode Pengumpulan Data

Metode yang dilakukan penulis dalam pengumpulan data berupa :

1. Daftar Wawancara (Interview Guide)

2. Daftar Observasi (Observation Guide)

Yaitu studi yang dilakukan untuk melakukan peninjauan dengan mengamati secara langsung di kantor SAMSAT Siantar dengan berpedoman yang berlaku pada instansi.

3. Daftar Dokumentasi (Optional Guide)

Daftar dokumentasi dapat berupa struktur organisasi kantor SAMSAT Pematang Siantar dan dokumentasi yang lain sebagai pelengkap dari laporan PKLM.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan laporan akhir ialah sebagai berikut :

BAB I : PENDAHULUAN

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam bab ini penulis menjelaskan secara umum lokasi PKLM yaitu kantor SAMSAT Pemetang Siantar, struktur organisasi, Uraian Tugas Pokok dan Fungsi, serta gambaran petugas/ pegawai instansi.

BAB III : GAMBARAN DATA PAJAK KENDARAAN BERMOTOR

Dalam bab ini penulis menguraikan mengenai pengertian, ketentuan umum, objek dan subjek pajak, serta tata cara penerimaan dan pemungutan pajak kendaraan bermotor.

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini penulis mengemukakan tentang analisa dan evaluasi terhadap data-data yang berhubungan dengan judul laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran-saran mengenai objek PKLM dan permasalahan yang penulis hadapi selama kegiatan PKLM.

DAFTAR PUSTAKA

BAB II

GAMBARAN DINAS PENDAPATAN DAERAH

PROVINSI SUMATERA UTARA

A. Sejarah Singkat Dinas Pendapatan Daerah Provinsi Sumatera Utara

Pada mulanya, urusan pengelolaan Pendapatan Daerah berada dalam koordinasi Biro Keuangan (Sekretariat) sebagai Bagian Pajak dan Pendapatan. Berdasarkan Surat Keputusan (SK) Gubernur Kepala Daerah Tingkat 1 Sumatera Utara No. 102/II/GSU tanggal 6 maret 1973 tentang Susunan Organisasi Tata Kerja Setwilda Tingkat 1 Sumatera Utara, Biro Keuangan berubah menjadi Direktorat Keuangan sejak tanggal 16 mei 1973. Dengan demikian bagian Pajak dan Pendapatan juga berubah bentuk menjadi Sub Direktorat Pendapatan Daerah pada Direktorat Keuangan.

Dengan terbitnya SK Gubernur Sumatera Utara tanggal 21 Maret 1975 No. 137/II/GSU (berdasarkan SK Mendagri tanggal 7 November 1974 No. Finmat 7/15/3/74, maka terhitung sejak 1 April 1975, Sub Direktorat Pendapatan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah.

Semua pembentukannya berdasarkan SK Gubernur Kepala Daerah Tingkat 1 Sumatera Utara No. 143/Ii/GSU, yang kemudian dikukuhkan dengan Perda Provinsi Sumatera Utara No. 4 tahun 1976, yang mulai berlaku 31 Maret 1976. Setelah Otonomi daerah, tugas pokok dan fungsi Dinas Pendapatan Daerah diatur dalam Perda Provinsi Sumatera Utara No.3 Tahun 2001 tentang Organisasi Dinas-Dinas Gubernur Kepala Daerah Tingkat 1 sumatera Utara No. 060.254.K Tahun 2002.

B. Tugas Pokok dan Fungsi Kantor Dinas Pendapatan Daerah Kota Pematangsiantar

Tugas Pokok Kantor Pendapatan Daerah Kota Pematangsiantar menyelenggarakan kegiatan-kegiatan di bidang Perpajakan, Retribusi, dan Pendapatan Asli Daerah lainnya yang berada dibawah wewenang Dinas Pendapatan Provinsi Sumatera Utara, termasuk juga memberikan restitusi pajak daerah dalam wilayah kerja yang bersangkutan berdasarkan Peraturan Perundang- undangan yang berlaku dan atau pedoman, petunjuk tekhnis yang ditetapkan oleh Kepala Dinas Pendapatan Sumatera utara.

Pada tanggal 1 april 1978 resmilah didirikan Kantor Bersama SAMSAT Pematangsiantar, yang melayani pengurusan surat-surat kendaraan bermotor wilayah Kota Pematangsiantar dan Kabupaten Simalungun. SAMSAT merupakan singkatan dari “ Sistem Administrasi Manunggal Satu Atap” adalah gabungan dari Tiga Instansi yang mempunyai tugas dan fungsi yang berbeda tetapi mempunyai Objek data yang sama yaitu kendaraan bermotor yang berdomisili di daerah Provinsi Sumatera Utara.

Berdirinya kantor bersama SAMSAT merupakan tindak lanjut dari Surat Keputusan Bersama 3 (tiga) Menteri (Menhankam, Menteri Keuangan, Menteri Dalam Negeri) yang membentuk kerjasama dengan system baru yang disebut Sistem Administrasi Manunggal Satu Atap dengan tujuan sebagai berikut:

1. Sebagai usaha untuk lebih meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor yang berdomisili di daerah Provinsi Sumatera Utara.

2. Meningkatkan pendapatan daerah Provinsi Sumatera Utara melalui penerimaan dari sektor PKB dan penerimaan dari sector BBN-KB.

3. Meningkatkan penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Pematangsiantar.

Untuk mengoptimalkan sumber pemasukan dan sumber dana terhadap Pendapatan Daerah untuk keperluan pembiayaan pemerintah Daerah maka Dinas Pendapatan mempunyai tugas menyelenggarakan sebagian kewenangan Pemerintah Provinsi dan tugas tersebut adalah Dekosentrasi di bidang Pendapatan.

Dalam melaksanakan kegiatannya Dinas Pendapatan Daerah Sumatera Utara, mempunyai tugas sebagai berikut :

1. Memimpin dan mengkoordinir segala usaha di bidang pungutan dan pendapatan daerah berdasarkan ketentuan yang digariskan oleh Pemerintah Pusat maupun Pemerintah Daerah.

2. Mengadakan penelitian dan mengevaluasi tata cara pemungutan pajak retribusi atau pungutan lainnya yang diadakan oleh Pemerintah Pusat yang telah diserahkan kepada daerah maupun pungutan-pungutan yang diadakan oleh Pemerintah Daerah sepanjang hal itu menjadi hak dan wewenang guna menciptakan atau mencari sistem baru yang lebih berdaya guna dan berhasil guna. 3. Melaksanakan segala usaha dan kegiatan pemungutan, pengumpulan dan

Dan untuk melaksanakan tugas tersebut, maka Dinas Pendapatan Daerah menyelenggarakan fungsi sebagai berikut :

1. Menyiapkan bahan perumusan perencanaan/program dan kebijaksanaan teknis di bidang pendapatan.

2. Menyelenggarakan pembinaan, program, Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Pajak Bea Balik Nama Kendaraan Bermotor, Retribusi dan Pendapatan lain- lain, pengendalian dan pembinaan.

C. Susunan dan Struktur Organisasi Unit Pelaksana Teknis Daerah (UPTD) Pematangsiantar

UNIT PELAKSANA TEKNIS DAERAH (UPTD) PEMATANGSIANTAR

KEPALA

UNIT PELAKSANA

TEKNIS DINAS

KASSUBAG

TATA USAHA

SEKSI

PLL

SEKSI

PKDA

SEKSI

RETEIBUSI

SEKSI

ABT/APU

SEKSI

PKB/B

BN-KB

Susunan dan Struktur Organisasi Unit Pelaksana Teknis Daerah (UPTD) Pendapatan serta rincian tugas pokok, fungsi dan uraian tugas masing-masing ditetapkan berdasarkan Keputusan Kepala Daerah.

Susunan Organisasi Pelaksana Teknis Dinas (UPTD) Pendapatan adalah sebagai berikut :

a. Kepala Unit Pelaksana Teknis Dinas

Kepala Unit Pelaksana Teknis Dinas (UPTD) Pendapatan mempunyai fungsi :

1) Menyempurnakan dan menyusun konsep standar- standar pendapatan potensi, pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, PKDA, Pajak ABT/APU, PBB_KB, Retribusi dan Pendapatan lain-lain.

2) Menyelenggarakan optimalisasi potensi pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, PKDA, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan lain-lain sesuai dengan standar yang ditetapkan. 3) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugas dan fungsinya.

4) Mempertanggung jawabkan pelaksanaan tugasnya kepada Kepala Dinas dan Wakil Kepala Dinas.

b. Kepala Sub Bagian Tata Usaha

1) Menyusun dan menyampaikan rencana kebutuhan Keuangan, Personil dan Peralatan dan Ketatausahaan, UPTD, sesuai standar yang ditetapkan.

2) Menyelenggarakan pengolahan Keuangan, Personil, Peralatan, dan Ketatausahaan, UPTD sesuai yang ditetapkan.

3) Menghimpun bahan atau data dari seksi lainnya, untuk pembukuan dan pelaporan hasil pengutipan PKB, PKDA, Pajak ABT/APU, PBB- KB, Retribusi dan Pendapatan lain-lain sesuai dengan standar yang ditetapkan. 4) Melaksanakan tugas lain yang diberikan oleh kepala UPTD sesuai dengan

bidang tugas dan fungsinya.

5) Memperjuangkan pelaksanaan tugasnya kepada UPTD sesuai dengan bidang tugas dan fungsinya.

c. Kepala Seksi Pajak Kendaraan Bermotor (PKB)

Kepala Seksi Pajak Kendaraan Bermotor (PKB) mempunyai tugas sebagai berikut:

1) Melaksanakan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB sesuai dengan standar yang ditetapkan.

3) Mempertanggung jawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang dan tugasnya.

4) Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang dan fungsinya.

d. Kepala Seksi Pajak Kendaraan di Atas Air (PKDA)

Kepala Seksi Pajak Kendaraan di Atas Air (PKDA) mempunyai tugas sebagai berikut :

1) Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul keberatan dari wajib pajak dan membuat daftar yang jumlah tagihan, tunggakan dan denda Pajak Pengambilan dan Pemanfaatan ABT/APU dan PBB-KB sesuai dengan standar yang ditetapkan.

2) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang dan fungsinya.

3) Mempertanggung jawabkan pelaksanaan tugasnya Kepada Kepala UPTD sesuai dengan bidang dan fungsinya.

e. Kepala Seksi Retribusi

Kepala Seksi Retribusi mempunyai tugas sebagai berikut :

tagihan, tunggakan, dan denda Retribusi sesuai dengan standar yang ditetapkan.

2) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang dan fungsinya.

3) Mempertanggung jawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang dan fungsinya.

f. Kepala Seksi Pendapatan Lain-lain

Kepala Seksi Pendapatan Lain-lain mempunyai tugas sebagai berikut :

1) Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan, dan denda Retribusi sesuai dengan bidang dan fungsinya. 2) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan

bidang dan fungsinya.

3) Mempertanggung jawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang dan fungsinya.

Dalam Menjalankan tugas pokok Kantor Daerah Dinas Pendapatan Provinsi Sumatera Utara mempunyai fungsi :

1. Membantu segala kegiatan-kegiatan dan fungsi Dinas Pendapatan Provinsi Sumatera

2. Memberikan laporan kepada Kepala Dinas Pendapatan Provinsi Sumatera Utara dan

tembusannya disampaikan kepada Kas Daerah Provinsi Sumatera Utara.

3. Memberikan data dan informasi serta saran-saran yang berhubungan dengan upaya peningkatan pendapatan daerah Sumatera Utara yang berada di dalam wilayah kerja yang bersangkutan.

4. Menyelenggarakan koordinasi dan kerja sama dengan Bupati atau Walikota serta Instansi terkait lainnya dalam wilayah kerja yang bersangkutan.

Sedangkan dalam menjalankan tugas pokoknya Pos Pelayanan Dinas Pendapatan Provinsi Sumatera Utara :

a. Menyiapkan bahan perumusan perencanaan program, kebijaksanaan, dan pembinaan tekhnis di bidang Pendapatan Daerah.

b. Menyelenggarakan pembinaan, program pengelolaan Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Bea Balik Nama Kendaraan Bermotor, Retribusi dan Pendapatan lain-lain, Pengendalian dan Pembinaan.

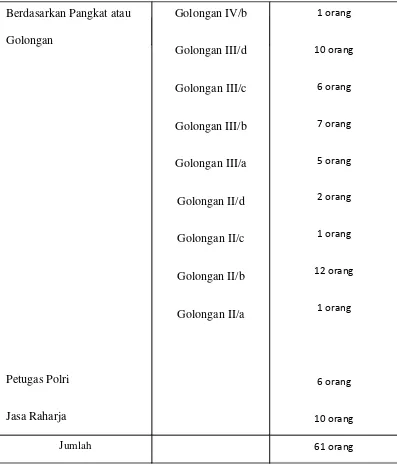

D. Gambaran Pegawai SAMSAT Pematangsiantar Berdasarkan Pangkat Golongan dan Jabatan Pegawai

Tabel 1 : Gambaran Pos Pelayanan Pendapatan Daerah Dinas Pendapatan Daerah (SAMSAT) Pematangsiantar.

BAB III

GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR

A. Definisi

Pajak merupakan iuran yang dibebankan oleh Negara kepada para wajib pajak dengan berdasarkan Undang-undang yang berlaku demi kepentingan Negara tanpa azas timbal balik dari pihak pemerintah untuk dimasukkan ke kas Negara demi pembiayaan penyelenggaraan dan pembangunan Negara.(Suandy ,Erly,2002:10). Dalam hal pemungutan pajak ini diserahkan kepada pemerintah pusat dan pemerintah daerah.

Pada umumnya pemerintah daerah hanya dapat memungut pajak :

1. Pajak Provinsi

Dikhususkan pada pemerintah provinsi

2. Pajak Kabupaten/Kota

Dikhususkan pada pemerintah kabupaten dan pemerintah kota (Suandy,Erly,2002:41)

diserahkan oleh pemerintah pusat kepada pemerintah daerah dalam hal ini pemerintah provinsi, yaitu pajak yang dipungut atas kepemilikan atau penguasaan kendaraan bermotor yang ada dilingkungan wilayah Kantor Dispenda kendaraan tersebut terdaftar.

Pajak Kendaraan Bermotor merupakan pajak yang dikenakan atas kepemilikan/ penguasaan kendaraan beserta gandengannya yang digunakan disemua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor, termasuk alat-alat besar yang bergerak.

B. Ketentuan Umum

1. Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai Penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah.

3. Pajak Kendaraan Bermotor adalah Pajak yang di pungut atas kepemilikan dan atau penguasaan kendaraan bermotor.

4. Subjek Pajak adalah Orang Pribadi atau Badan yang dapat dikenakan Pajak Daerah.

5. Wajib Pajak adalah Orang Pribadi atau badan yang menurut peraturan Perundang-undangan Perpajakan daerah diwajibkan untuk melakukan pembayaran pajak terutang, termasuk pemungut atau pemotongan pajak tertentu.

6. Tahun pajak adalah jangka waktu yang lamanya sama dengan satu bulan takwim kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun takwim.

7. Pajak Terutang adalah Pajak yang harus dibayar pada suatu saat dalam masa pajak, dalam tahun pajak, atau dalam bagian tahun pajak menurut ketentuan peraturan perundang-undangan perpajakan daerah.

8. Pemungutan adalah Serangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak yang terutang sampai kegiatan penagihan pajak kepada wajib pajak serta pengawasan dan penyetorannya.

kewajiban, menurut ketentuan Peraturan Perundang-undangan Perpajakan Daerah.

10. Surat Pendaftaran dan Pendataan Kendaraan bermotor (SPPKB) adalah surat yang digunakan untuk melaporkan data subjek pajak dan/atau bukan objek pajak dan/atau harta kewajiban, menurut ketentuan Peraturan Perundang-undangan Perpajakan Daerah.

11. Surat Setoran Pajak Daerah (SSPD) adalah surat yang digunakan oleh wajib pajak untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas daerah atau ke tempat pembayaran lain yang ditetapkan oleh Kepala Daerah.

12. Surat Ketetapan Pajak Daerah (SKPD) adalah Surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan atau denda.

13. Surat Tagihan Pajak Daerah (STPD) adalah Surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan atau denda.

15. Dasar Hukum Pemungutan Pajak Daerah

a. Undang-undang Nomor 34 Tahun 2000 Tentang Perubahan atas Undang-undang Nomor 18 tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

b. Undang-undang Nomor 25 Tahun 1999 yang telah diubah dengan Undang-undang nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah.

c. undang Nomor 22 Tahun 1999 yang telah diubah dengan Undang-umdang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

d. Undang-undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

e. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah

f. Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011 Tentang Pajak Kendaraan Bermotor

16. Pajak Daerah

Pajak Daerah, sebagai salah satu Pendapatan Asli Daerah (PAD) diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah, dan yang menjadi Sumber Pendapatan Asli Daerah (PAD) adalah :

16.1. Pendapatan Asli Daerah

a. Hasil Pajak daerah antara lain :

1) Pajak Provinsi, dibagi atas empat yaitu :

• Pajak Kendaraan Bermotor (PKB) dan Kendaraan di Atas Air (KAA) • Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di

Atas Air (KAA).

• Pajak Bahan Bakar Kendaraan Bermotor.

• Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

2) Pajak Kabupaten / Kota, dibagi tujuh yaitu:

• Pajak Hotel. • Pajak Restoran. • Pajak Hiburan. • Pajak Reklame.

• Pajak Pengambilan Bahan Galian Golongan C. • Pajak Parkir.

b. Hasil Retribusi Daerah

c. Hasil Perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan.

d. Lain-lain Pendapatan Asli Daerah yang sah.

16.2. Dana Perimbangan

a. Dana Alokasi Umum (DAU)

b. Dana Alokasi Khusus (DAK)

16.3. Pinjaman Daerah

16.4. Lain-lain Penerimaan Daerah yang sah

16.5. Pendapatan yang berasal dari pemberian Pemerintah dan/atau Instansi yang lebih tinggi yang dapat dibagi menjadi :

a. Sumbangan dari Pemerintah

C. Subjek dan Objek Pajak Kendaraan Bermotor

1. Subjek Pajak Kendaraan Bermotor

Secara umum yang disebut sebagai Subjek Pajak bagi pajak daerah adalah prang pribadi atau badan yang dapat dikenakan pajak. Berkaitan dengan pajak kendaraan bermotor, maka yang disebut subjek pajak kendaraan bermotor adalah orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor.

Pengertian memiliki berarti orang yang bersangkutan mempunyai hak sepenuhnya atas kepemilikan dan penggunaan atau pemanfaatan dari kendarraan tersebut. Sedangkan menguasai kendaraan berarti orang yang bersangkutan hanya dapat memanfaatkan dan menggunakan saja kendaraan bermotor tersebut tanpa memiliki.

2. Objek Pajak Kendaraan Bermotor

Objek pajak adalah sesuatu yang dapat dijadikan sasaran pengenaan pajak. Sesuatu tersebut dapat berupa keadaan, perbuatan dan peristiwa. Karena Pajak kendaraan bermotor termasuk pajak objektif atau kebendaan, maka yang menjadi objek pajaknya adalah kebendaan benda tersebut. Dengan demikian yang dimaksud objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh orang pribadi atau badan.

Dikecualikan sebagai objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh :

a. Pemerintah Pusat dan Pemerintah Daerah

b. Kedutaan Konsulat Perwakilan Negara Asing, dan Perwakilan Lembaga-lembaga

Internasional dengan asas timbal balik sebagaimana berlaku untuk pajak Negara

c. Pemerintah Kabupaten/Kota

d. Pabrikan atau importer kendaraan bermotor baru yang semata-mata digunakan untuk

e. Wisatawan asing yang berada di daerah untuk jangka panjang waktu Sembilan puluh hari berturut-turut

f. Kendaraan Bermotor yang disegel atau disita oleh Negara

g. Orang Pribadi atau badan atas Kendaraan di atas air perintis

h. Badan Usaha Milik Negara/Daerah yang memiliki kapal pandu dan kapal tunda untuk keperluan keselamatan.

D. Dasar Pengenaan, Tarif dan Cara Penghitungan Pajak Kendaraan Bermotor

1. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan pajak merupakan ukuran atau pengakuan nilai tertentu yang digunakan sebagai dasar pengenaan pajak. Nilai yang menjadi dasar pengenaan pajak tersebut harus dapat diukur. Ukuran nilai objektif adalah nilai penyerahan barang, karena berkaitan dengan pajak kendaraan bermotor, maka nilai penyerahan dapat berupa nilai jual beli, nilai tukar menukar, dan lain sebagainya. Dasar Pengenaan pajak kendaraan bermotor yaitu :

a. Nilai Jual Kendaraan Bermotor

umum tidak diketahui, nilai jual kendaraan bermotor ditentukan berdasarkan faktor-faktor sebagai berikut :

1. Isi silinder dan atau satuan daya 2. Penggunaan kendaraan bermotor 3. Jenis kendaraan bermotor

4. Merek kendaraan bermotor

5. Tahun pembuatan kendaraan bermotor

6. Berat total kendaraan bermotor dan banyaknya penumpang yang diijinkan 7. Dokumen impor untuk jenis kendaraan tertentu

b. Bobot yang mencerminkan secara relative kadar penggunaan kendaraan bermotor

Dasar pengenaan pajak kendaraan bermotor tersebut akan selalu ditinjau kembali setiap tahunnya, yakni dapat dilihat melalui :

1. Tahun pembuatan adalah tahun perakitan kendaraan bermotor

2. Nilai jual kendaraan bermotor ditetapkan berdasarkan harga pasaran umum suatu kendaraan bermotor

3. Bobot ditetapkan untuk kendaraan sebagai berikut :

a) Sedan, Jeep, Station Wagon, Sepeda motor, dan sejenisnya sebesar 1,00

c) Alat-alat Besar dan Alat-alat berat sebesar 1,00

Sedangkan Dasar Pengenaan Pajak Kendaraan Bermotor (PKB) ditetapkan oleh kepala Daerah yaitu :

a. Dasar pengenaan PKB untuk Kendaraan umum ditetapkan sebesar 60% (enam puluh persen) dari dasar pengenaan PKB.

b. Dasar pengenaan PKB kendaraan baru untuk alat-alat berat dan alat-alat besar ditetapakan sebesar 40% (empat puluh persen) dari nilai jual kendaraan bermotor.

c. Dasar pengenaan BBN-KB khusus penyerahan pertama untuk kendaraan alat-alat berat dan alat-alat besar ditetapkan sebesar 40% (empat puluh persen) dari NJKB

d. Dasar pengenaan PKB/BBN-KB untuk kendaraan alat berat dan alat-alat besar selain kendaraan baru ditetapkan sebesar 60% (enam puluh persen).

2. Tarif Pajak Kendaraan Bermotor

a. 1,75% (satu koma tujuh puluh lima persen) untuk kendaraan bermotor bukan umum

b. 1% (satu persen) untuk kendaraan bermotor umum.

c. 0,2% (nol koma dua persen) untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

d. 0,5% (nol koma lima persen) untuk kendaraan ambulance, pemadam kebakaran, lembaga sosial dan keagamaan, pemerintah, TNI atau POLRI dan Pemerintah Daerah.

Berikut ini adalah contoh perhitungan pajak kendaraan bermotor dengan jenis (merek) kendaraan bermotor adalah : HONDA SUPRA X 125, dengan tahun pembuatan adalah tahun 2009. Dasar pengenaan pajak menurut SK Mendagri Nomor 11 tahun 2002, dikenakan Rp.11.200.000,- . Maka, besarnya pajak yang dikenakan adalah : 1,75% x Rp.11.200.000,- = Rp.196.000,-.

3. Perhitungan Pajak Kendaraan Bermotor

Dalam Perhitungan Pajak Kendaraan Bermotor yang mana perhitungannya berdasarkan Dasar Pengenaan Pajak Kendaraan Bermotor (DP PKB), dihitung sebagai perkalian dua unsur pokok yaitu Nilai jual dikali besarnya Bobot yang dikenakan, bagi orang yang memiliki kendaraan bermotor.

4. Saat Terutang Pajak, Masa Pajak, dan Wilayah Pemungutan Pajak Kendaraan Bermotor (PKB)

Pajak yang terutang merupakan PKB yang harus dibayar oleh wajib pajak pada suatu saat, dalam masa pajak, atau dalam tahun pajak menurut ketentuan peraturan daerah tentang pajak kendaraan bermotor yang ditetapkan oleh pemerintah daerah provinsi setempat, saat pajak terutang dalam masa pajak, terjadi pada saat pendaftaran kendaraan bermotor.

Pada Pajak Kendaraan Bermotor, pajak terutang dikenakan untuk masa pajak selama 12 (dua belas) bulan berturut-turut terhitung mulai saat pendaftaran kendaraan bermotor. Pemungutan pajak kendaraan bermotor merupakan satu kesatuan dengan pengurusan administrasi kendaraan bermotor lainnya. Pajak kendaraan bermotor dibayar sekaligus dimuka untuk masa pajak 12 bulan kedepan. Kewajiban pajak yang berakhir sebelum 12 bulan karena sesuatu hal, maka hal tersebut berarti pajak kendaraan bermotor yang karena suatu dan lain hal jika masa pajaknya tidak sampai 12 bulan, maka dapat dilakukan restitusi. Pengertian suatu dan lain hal dimaksud antara lain jika kendaraan bermotor didaftarkan didaerah lain (mutasi daerah tempat pendaftaran kendaraan bermotor) atau kendaraan bermotor yang rusak dan tidak dapat digunakan lagi karena fource majeure.

Pajak Kendaraan bermotor yang terutang diwilayah provinsi tempat kendaraan bermotor terdaftar. Hal ini terkait dengan kewenangan pemerintah provinsi yang hanya terbatas atas kendaraan bermotor yang terdaftar dalam linkup wilayah administrasinya.

E. Pendaftaran dan Penilaian Pajak Pemungutan Kendaraan Bermotor

1. Pendaftaran Kendaraan Bermotor

A. Tata cara Pendaftaran Kendaraan Bermotor

Kendaraan bermotor yang karena sesuatu dan lain hal berada di luar wilayah daerah tempat kendaraan bermotor terdaftar sebagaimana dimaksud di atas, selama 3 bulan berturut-turut, maka wajib didaftarkan di daerah tempat kendaraan bermotor tersebut berada.

Adapun cara pendaftaran Pajak Kendaraan Bermotor dapat dilakukan dengan :

1. Mengisi Formulir SPPKB 2. Identitas

b. Untuk Badan Hukum : Salinan Akte Pendirian + 1 lembar fotokopi, keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap Badan Hukum yang bersangkutan.

3. Faktur

4. Sertifikat uji tipe, tanda bukti lulus uji tipe, sertifikat NIK dan tanda pendaftaran tipe

5. Kendaraan Bermotor yang mengalami perubahan bentuk harus melampirkan surat keterangan dari perusahaan karoseri yang mendapatkan izin.

6. Surat Keterangan bagi Kendaraan Bermotor angkutan umum yang telah memenuhi syarat.

7. Bukti hasil pemeriksaan fisik kendaraan bermotor.

B. Persyaratan Administrasi yang dipenuhi Wajib Pajak Kendaraan Bermotor dalam SKPD harus dilampirkan :

Mengisi Formulir SPPKB dilengkapi dengan

• Fotocopy STUK (Surat Tanda Uji Kendaraan)

2. Sistem Penilaian Pemungutan Pajak Kendaraan Bermotor

A. Pemungutan Pajak Daerah

Pemungutan adalah suatu rangkaian yang dilakukan dari penghimpun data dari subjek pajak dan objek pajak, mengetahui tentang besarnya pajak terutang wajib pajak dan melakukan penagihan kepada wajib pajak dan lain- lain.

Pemungutan pajak daerah pada umumnya tidak dapat diborongkan atau tidak bisa diberikan kepada pihak ketiga. Pajak Daerah dipungut berdasarkan penetapan Kepala Daerah atau dengan kata lain dibayar sendiri oleh Wajib Pajak. Wajib Pajak membayar pajak dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) yang dikeluarkan oleh Kepala Daerah atau pejabat yang ditunjuk.

SKPD (Surat Ketetapan Pajak Daerah) terdiri dari 5 (lima) lembar antara lain :

1. Lembar 1 : Wajib Pajak

2. Lembar 2 : Dispenda Provinsi Sumatera Utara 3. Lembar 3 : Jasa Raharja

4. Lembar 4 : Bendaharawan Khusus Penerima

5. Lembar 5 : Kantor Sistem Administrasi manunggal Satu Atap

mendapat Surat Ketetapan Pajak Daerah (SKPD) dapat dikeluarkan Surat Tagihan Pajak Daerah (STPD). Gubernur dapat menerbitkan Surat Tagihan Pajak Daerah apabila :

a. Pajak dalam tahun pajak berjalan tidak atau kurang bayar.

b. Dari hasil penelitian Surat Pemberitahuan Pajak Daerah terdapat kekurangan pembayaran sebagai akibat salah tulis dan akibat salah hitung. c. Wajib Pajak dikenakan sanksi administrasi berupa bunga atau denda.

Apabila WP tidak membayar pajak terutang sampai dengan jatuh tempo (selama 30 hari),maka surat tagihan pajak (STP) yangdisampaikan kepada kepala daerah akan ditambah sanksi berupa bunga sebesar 2% perbulan,berlaku selama 15 bulan sejak terutangnya pajak dan bila WP sudah mendapat surat Tagihan Pajak (STP) tidak juga membayar pajaknya, maka Kepala Daerah dapat mengeluarkan Surat Tagihan Pajak (STP),atau dengan penagihan pajak dengan surat paksa dilaksanakan berdasarkan peraturan perundang-undangan yang berlaku

B. Tata cara Pemungutan Pajak Kendaraan Bermotor Pada UPT Pematangsiantar

1. Loket 1

a) Pendaftaran

• Pelaksana : a. POLRI

b. DISPENDA • Kegiatan yang dilakukan adalah :

a. Pengambilan formulir SPT

b. Pengisian formulir SPT/Permohonan STNK

c. Berkas

d. Menyampaikan berkas pada pengurus penelitian berkas

Keterangan :

a. Jika WP ingin mengurus Pengesahan untuk 1 (satu) tahun Kendaraan Bermotornya,maka berkas yang harus dilengkapi adalah :

1. BPKB Asli + Fotocopy

2. STNK Asli + Fotocopy

3. KTP Asli + Fotocopy

4. SKPD Tahun terakhir

b. Jika WP ingin mengurus ganti STNK/Teliti Ulang 5 (lima) tahun Kendaraan Bermotornya, maka berkas yang harus dilengkapi adalah :

1. BPKB Asli + Fotocopy

2. STNK Asli + Fotocopy

3. KTP Asli + Fotocopy

4. SKPD Tahun terakhir

5. Hasil Ceking Fisik Ran yang ditandatangani oleh petugas Cek Fisik

2. Loket 11

b) Penelitian Berkas

1. Pelaksana : POLRI

2. Kegiatan yang dilakukan adalah :

a. Check persyaratan dan kelengkapan berkas

b. Pendataan (Entry)

c) Penetapan Pajak

1. Pelaksana : - DISPENDA

- JASA RAHARJA

Tugas dan fungsi Dipenda dalam penetapan pajak :

a. Membuat perhitungan dan penetapan pajak b. Membuat nomor kohir

c. Mengisi data Notice pajak

d. Menyampaikan berkas kepada kasir

Tugas dan fungsi Jasa Raharja dalam penetapan pajak :

a. Membuat laporan cek rekapitulasi penerimaan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan Raya (SWDKLLJ) dari bendaharawan SAMSAT.

b. Membuat bukti setoran uang ke Bank SUMUT. c. Membuat laporan ke Cabang Utama Jasa Raharja.

d) Korektor

1. Pelaksana : DISPENDA

a.Final Checking yaitu meneliti benar atau tidaknya pengenaan pajak kendaraan bermotor.

b. Meneliti data pajak dalam ketentuan pajak sementara. c. Menyampaikan berkas ke kasir.

e) Pembayaran

1. Pelaksana : DISPENDA

Kegiatan yang dilakukan dalam pembayaran :

1. Menerima pembayaran dari WP 2. Membukukan hasil penerimaan

3. Mencetak SKPD (Surat Ketetapan Pajak Daerah) 4. Menyampaikan SKPD pada loket pencetak STNK 5. Menyampaikan berkas pada petugas arsip

6. Menyetor hasil penerimaan ke kasir pada bendahara

7. Menghimpun berkas yang belum dibayar ke petugas penagihan

3. Loket III

Pencetak STNK

Peran dan Tugas : POLRI

1. Melaksanakan Pencetakan STNK (Embossing)

3. Penyerahan SKPD / STNK dan Plat Nomor Polisi kepada wajib pajak.

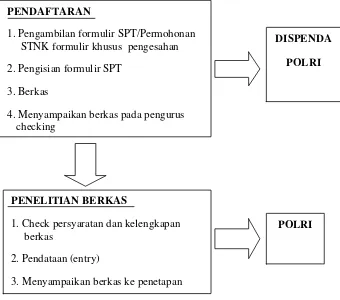

Dalam gambar 3.1 berikut, dapat dilihat Tata cara Pemungutan Pajak Kendaraan Bermotor pada UPT Samsat Pematangsiantar, yang tertera dalam bagan dibawah ini :

Gambar 3.1

TATA CARA PEMUNGUTAN PAJAK KENDARAAN BERMOTOR

PADA UPT SAMSAT PEMATANGSIANTAR

PENDAFTARAN

1. Pengambilan formulir SPT/Permohonan STNK formulir khusus pengesahan

2. Pengisian formulir SPT

3. Berkas

4. Menyampaikan berkas pada pengurus checking

DISPENDA POLRI

PENELITIAN BERKAS

1. Check persyaratan dan kelengkapan berkas

2. Pendataan (entry)

3. Menyampaikan berkas ke penetapan

PENETAPAN

1. Membuat perhitungan penetapan WP

2. Membuat nomor kohir

3. Mengisi data notice pajak

4. Menyampaikan berkas pada kasir

DISPENDA JASA RAHARJA

KOREKTOR

1. Meneliti kebenaran dan penetapan kepada WP

2. Meneliti data pajak dalam ketentuan sementara

DISPENDA JASA RAHARJA

PEMBAYARAN

1. Menerima Pembayaran dari Wajib Pajak

2. Membukukan hasil penerimaan

3. Mencetak SKPD

4. Menyampaikan SKPD pada loket Embossing/Pencetakan STNK

5. Menyampaikan berkas kepada Petugas Kartu Box (Arsip)

6. Menyetor hasil penerimaan kasir pada bendaharawan (Rekap Validasi)

7. Menyampaikan berkas yang belum bayar ke petugas penagihan

8. Menghimpun berkas yang belum bayar (

Sumber Data : UPT Samsat Pematangsiantar/Dinas Pendapatan Provinsi Sumatera Utara

F. Pengajuan Keberatan dan Banding

Wajib Pajak dapat mengajukan keberatan hanya kepada Kepala Daerah atau pejabat yang ditunjuk atas suatu :

1. Surat Ketetapan Pajak Daerah

2. Surat Ketetapan Pajak Daerah Kurang Bayar

3. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan 4. Surat Ketetapan Pajak Daerah Lebih Bayar

5. Surat Ketetapan Pajak Nihil

Penyerahan SKPD/STNK dan Plat Motor EMBOSSING/PENCETAK STNK

1. Melaksanakan Embossing/pencetakan STNK

2. Menyampaikan SKPD/STNK ke loket pengambilan STNK/Plat Motor

Dalam mengajukan keberatan WP harus memenuhi persyaratan sebagai berikut :

1. Keberatan diajukan secara tertulis dalam bahasa dengan disertai alas an yang jelas.

2. Dalam hal WP mengajukan keberatan atas ketetapan pajak secara jabatan wajib pajak harus dapat membuktikan ketidakbenaran ketetapan pajak tersebut.

Keberatan diajukan dalam jangka waktu paling lama 3 (Tiga) bulan sejak tanggal surat, tanggal pemotongan atau pemungutan, kecuali WP dapat menunjukan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan diluar kekuasaannya. Dan pengajuan keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak sesuai ketentuan yang berlaku.

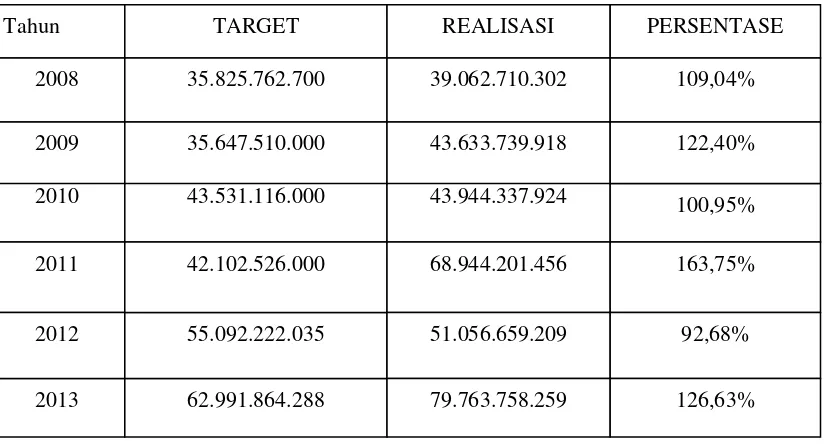

G. Data Pajak Kendaraan Bermotor pada UPT Samsat Pematangsiantar

Penghimpunan data pajak kendaraan bermotor pada UPT Samsat Siantar dilaksanakan mulai dari kegiatan penghimpunan data wajib pajak, perhitungan pajak, serta menetapkan target dan realisasi penerimaan pajak kendaraan bermotor untuk setiap tahunnya, pada tebel 3.1 di bawah ini merupakan data perbandingan Target dan Realiasi Penerimaan Pajak kendaraan Bermotor di UPT Samsat Pematangsiantar untuk tahun 2008 s/d 2013.

Tabel 3.1

PERBANDINGAN DAN TARGET PKB/BBN-KB UPTD Pematangsiantar tahun 2010-2013 ( JANUARI-MEI)

Sumber Data : UPT Samsat Pematangsiantar

1. Pada tahun 2008, target PKB berjumlah Rp. 35.825.762.700 dengan realisasi sebesar Rp. 39.062.710.302 dan pencapaian persentasenya sebesar 109,04% 2. Pada tahun 2009, pencapaian target UPT Samsat Pematangsiantar mengalami

penurunan dari tahun 2008 sebesar Rp. 35.825.762.700 turun menjadi Rp. 35.647.510.000

3. Pada tahun 2010, dengan tingkat realisasi sebesar Rp.43.944.337.924 meningkat dari target yang ditentukan yakni sebesar Rp.43.531.116.000, sehingga dapat mencapai persentase sebesar 100,95%.

4. Pada tahun 2011, pencapaian target mengalami penurunan dari tahun 2010 sebesar Rp.43.531.116.000 menjadi 42.102.526.000 dengan tingkat realisasi naik menjadi sebesar Rp.68.944.201.456

5. Pada tahun 2012, target penerimaan PKB mengalami peningkatan dari tahun sebelumnya, yakni target penerimaan tahun 2011 sebesar Rp.42.102.526.000 , menjadi Rp. 55.092.222.035 dengan realisasi sebesar Rp. 51.056.659.209 6. Pada tahun 2013, target penerimaan PKB terus meningkat yakni dari Rp.

55.092.222.035 pada tahun 2012, menjadi Rp.62.991.864.288 pada tahun 2013 dengan tingkat realisasi sebesar Rp.79.763.758.259 dengan mencapai persentase sebesar 126,63%.

BAB IV

ANALISIS DAN EVALUASI DATA

Pada bab ini, penulis akan membahas analisis dan evaluasi data yang bersumber dari bab-bab sebelumnya. Pada bab terdahulu telah dijelaskan secara terperinci tentang data pajak kendaraan bermotor pada UPT Pematangsiantar. Akan tetapi, untuk menjelaskannya penulis menguraikannya berdasarkan data-data yang telah dikumpulkan berdasarkan data kualitatif disertai dengan penjelasan yang objektif dan sistematis.

A. Penerimaan Pajak Kendaraan Bermotor pada UPT Samsat Pematangsiantar

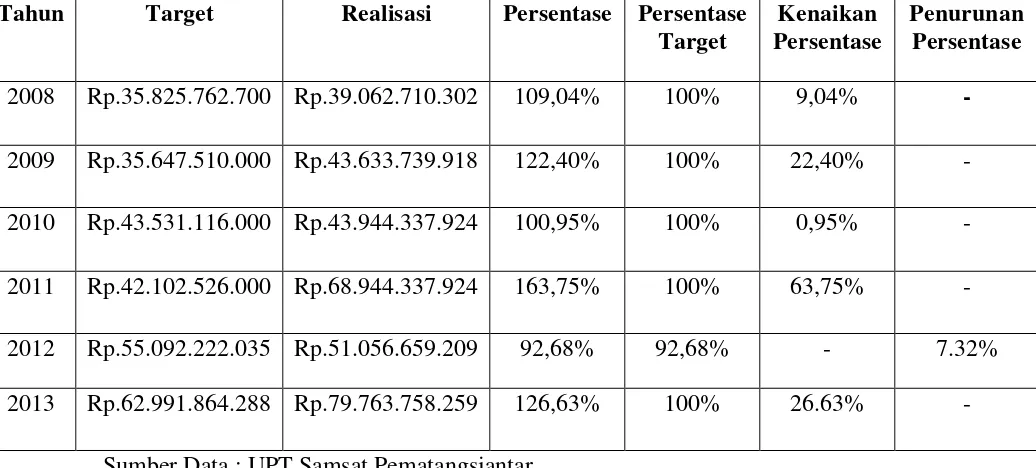

Dari Tabel 3.1 sebelumnya , penulis dapat memperoleh data atau informasi mengenai jumlah perbandingan target dan penerimaan pajak kendaraan bermotor pada UPT Samsat Pematangsiantar, selama 6 tahun 2008 s/d 2013. Penulis dapat menyimpulkan bahwa :

kesadaran masyarakat wajib pajak dalam membayar pajak kendaraan bermotor. Demikian pula untuk tahun-tahun selanjutnya.

Tabel 4.1

ANALISI REALISASI PENERIMAAN PKB/BBN-KB UPTD SAMSAT PEMATANGSIANTAR TAHUN 2008-2010 (JANUARI-MEI)

Tahun Target Realisasi Persentase Persentase Target

Kenaikan Persentase

Penurunan Persentase 2008 Rp.35.825.762.700 Rp.39.062.710.302 109,04% 100% 9,04% - 2009 Rp.35.647.510.000 Rp.43.633.739.918 122,40% 100% 22,40% -

2010 Rp.43.531.116.000 Rp.43.944.337.924 100,95% 100% 0,95% -

2011 Rp.42.102.526.000 Rp.68.944.337.924 163,75% 100% 63,75% -

2012 Rp.55.092.222.035 Rp.51.056.659.209 92,68% 92,68% - 7.32% 2013 Rp.62.991.864.288 Rp.79.763.758.259 126,63% 100% 26.63% -

Sumber Data : UPT Samsat Pematangsiantar

B. Pemungutan Pajak Kendaraan Bermotor

Pelaksana Teknis dinas (UPTD) yang ditetapkan berdasarkan Perda No. 3 tahun jo kepada Gubsu No. 060.254.K/Tahun 2002, mempunyai tugas antar lain melaksanakan sebagian urusan rumah tangga daerah dalam bidang Pemungutan Pendapatan Daerah serta mengkoordinir seluruh usaha Pemungutan Pendapatan daerah.

PKB merupakan jenis pajak yang paling besar dan paling banyak dipungut oleh petugas UPTD, dan untuk pelaksanaan pemungutan diserahkan dan dikelola oleh Kantor Samsat Pematangsiantar yang terdiri dari 3 instansi yang terkait, yaitu:

1. Polri, yaitu berfungsi sebagai pihak sekuriti berkaitan dengan pengurusan STNK, pemeriksaan bukti kelengkapan surat-surat Kendaraan Bermotor, petugas yang berfungsi sebagai pemeriksa keadaan fisik kendaraan bermotor, memberikan serta menetapkan Nomor Polisi atas kendaraan bermotor pada Formulir SPPKB (Surat Pendataan dan Pendaftaran Kendaraan Bermotor). 2. Dispenda, yaitu berfungsi sebagai pemungut pajak atas kepemilikan atau

3. Jasa Raharja, yaitu berfungsi sebagai pemungut atas pembayaran dana asuransi kecelakaan terhadap para wajib pajak untuk setahun sekali dibawah naungan PT.AK.Jasa Raharja, salah satu perusahaan asuransi yang terbesar di Indonesia saat ini.

Adapun system pemungutan PKB dilingkungan Kantor Samsat Siantar menggunakan System Offficial Assesment, dimana para wajib pajak terlebih dahulu mengambil formulir SPT (Surat Pajak Terutang), setelah diisi dan akhirnya diserahkan ke Petugas Samsat untuk selanjutnya diproses dengan dilampiri berkas-berkas pendukung seperti fotocopi STNK (Surat Tanda Kendaraan Bermotor), fotocopi BPKB (Buku Pemilik Kendaraan Bermotor), bukti hasil pemeriksaan fisik Kendaraan Bermotor. Selanjutnya beban pajak yang harus dibayar ditetapkan oleh pihak fiskus menurut harga jual dan bobot kendaraan. Setelah besar pajak telah diketahui wajib pajak dan akhirnya disetor kebagian pembayaran sesuai dengan yang tertera dalam SKPD (Surat Ketetapan Pajak Daerah) yang dikeluarkan oleh bagian penetapan. Seluruh hasil penerimaan PKB harus disetor oleh pihak fiskus ke Bank Sumut (Kas Daerah).

C. Faktor Pendukung Pencapaian Target Penerimaan Pajak Kendaraan Bermotor di UPT Samsat Pematangsiantar

1. Kerjasama dan Koordinasi yang baik

Adanya kerjasama dan koordinasi yang baik dari instansi gabungan diantaranya yaitu :

a) Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU.

b) Pemerintahan Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah Sumatera Utara (DISPENDASU).

c) Departemen Keuangan yaitu PT Jasa Raharja

d) Pemungutan PKB di UPT Samsat siantar berada dalam satu kesatuan dalam pengadministrasiannya.

2. Adanya Kesadaran Masyarakat

Dengan adanya kesadaran masyarakat dalam membayar Pajak Kendaraan Bermotor, akan sangat berpengaruh besar terhadap jumlah realisasi penerimaan PKB dan Pendapatan Asli daerah (PAD). Dan ini menyebabkan adanya peningkatan pada tahun 2013.

3. Wilayah Kerja Unit Pelaksana Teknis Daerah (UPTD)

4. Adanya Samsat Keliling

Dengan dilakukannya samsat keliling juga bisa menjadi salah satu pendukung untuk meningkatkan penerimaan pajak kendaraan bermotor karena bagi masyarakat yang males datang langsung ke wilayah terdekat mereka bisa saja langsung membayar pada petugas samsat keliling.

5. Pemanfaatan Sistem Informasi dan Teknologi yang modern dan canggih

UPT Samsat Pematangsiantar telah menggunakan sistem informasi teknologi dan informasi yang modern sejalan dengan perkembangan zaman. Yaitu dengan membayar pajak langsung melalui sistem online. Sehingga masyarakat tidak lagi susah buat datang langsung ke wilayah terdekat karena dengan sistem online di rumah pun mereka bisa membayar pajak kendaraan bermotor.

D. Upaya yang dilakukan UPT Pematangsiantar dalam meningkatkan penerimaan Pajak Kendaraan Bermotor (PKB)

Adapun upaya untuk meningkatkan penerimaan PKB antara lain dilakukan dengan cara-cara sebagai berikut :

2. Melakukan himbauan kepada masyarakat melalui media massa, media cetak maupun media elektronik. Media cetak tersebut dapat berupa brosur, spanduk, reklame, pengumuman, surat edaran dan sebagainya.

3. Melakukan razia kendaraan bermotor oleh pihak DITLANTAS POLDASU yang dilakukan secara rutin dan dadakan.

4. Melakukan kerjasama yang baik dan berkesinambungan antara Dinas Pendapatan Sumatera Utara, Kepolisian Daerah Sumatera Utara dan PT. Jasa Raharja, khususnya untuk pembayaran PKB di Sumatera Utara yang dapat dilakukan melalui Bank Sumut.

5. Memaksimalkan pelayanan kepada masyarakat dengan didukung prasarana kegiatan antar lain :

a) Memberikan nomor unit pendaftaran, guna tertibnya pelayanan pendaftaran.

b) Menyediakan sarana pengatur masuk keluarnya WP agar tetap tertib. c) Menyediakan papan informasi guna memberikan informasi kepada

WP tentang status proses pendaftaran.

d) Menetapkan batas waktu proses penyelesaian pemungutan PKB.

e) Menyediakan papan informasi yang berisikan denah kantor, mekanisme dan prosedur PKB, besarnya biaya dan informasi lainnya. f) Tersedianya pusat informasi yang dapat memberikan informasi pada

BAB V

KESIMPULAN DAN SARAN

Berdasarkan uraian dari keseluruhan isi penulisan ini, maka pada bab ini penulis akan uraikan untuk dijadikan kesimpulan. Selanjutnya setelah hasil kesimpulan penulis juga memberikan saran yang konstruktif pada Kantor SAMSAT Pematangsiantar.

A. Kesimpulan

1. Mekanisme Penerimaan dan Pemungutan Pajak Kendaraan Bermotor yang dilakukan UPT Samsat Pematangsiantar berjalan cukup baik dan juga memberikan pelayanan yang baik juga bagi Wajib Pajak.

2. Pelaksanaan pemungutan PKB/BBN-KB juga sudah berjalan baik dengan adanya pembagian tugas di bagian bidang nya masing-masing.

3. Faktor-faktor Pendukung Pajak Kendaraan Bermotor, seperti kerja sama yang baik dan pemanfaatan teknologi yang modern dan sebagainya sangat berpengaruh terhadap peningkatan penerimaan Pajak Kendaraan Bermotor pada UPT Samsat Pematangsiantar.

B. Saran

1. Untuk dapat mencapai target penerimaan Pajak Kendaraan Bermotor yang telah ditetapkan, UPT Samsat Pematangsiantar diharapkan senantiasa membina kerja sama yang baik dengan pihak masyarakat dan Instansi yang berkaitan.

2. Setiap kantor SAMSAT hendaknya melakukan peningkatan pelayanan dari tahun ke tahun, agar masyarakat merasa puas dan tidak merasa rugi dalam membayar pajak, misalnya ruang tunggu yang memadai dengan system informasi dan teknologi yang memadai .

3. UPT Samsat Pematangsiantar juga dapat mengadakan publikasi dan sosialisasi tentang Pajak Kendaraan Bermotor serta peran dan fungsi Pajak Kendaraan Bermotor dalam menunjang peningkatan Penerimaan Daerah.

DAFTAR PUSTAKA

Mustaqiem. 2008. Pajak Daerah. Yogyakarta: FH UII PRESS.

Muqodim. 2006. Pengantar Perpajakan. Yogyakarta: Ekonisia.

Suandy, Erly, 1995, Hukum Pajak, PT. Salemba Empat, Jakarta.

Yani, Ahmad, 2002, Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia, Rajawali Pers, Jakarta.

Peraturan Perundang- undangan

Undang-undang Nomor 28 tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 65 tahun 2001 Tentang Pajak Daerah.