i

ANALISIS RASIO RISIKO DAN PROFITABILITAS

BANK UMUM SYARIAH

(Studi Empiris 3 Bank Umum Syariah di Indonesia)

Di susun Oleh :

ASEP SAEPUL AMRI

105081002416

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

ii

ANALISIS RASIO RISIKO DAN PROFITABILITAS

BANK UMUM SYARIAH

(Studi Empiris 3 Bank Umum Syariah di Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Asep Saepul Amri Nim : 105081002416

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr.Ahmad Rodoni, MM Arief Mufraini, Lc, Msi NIP. 19690203 200112 1 003 NIP. 19770122 200312 1 000

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

iii

Hari ini jum’at tanggal 19 bulan Maret Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Asep Saepul Amri NIM : 105081002416 dengan judul skripsi ”ANALISIS RASIO RISIKO DAN PROFITABILITAS BANK UMUM SYARIAH (STUDI EMPIRIS 3 BANK UMUM SYARIAH DI INDONESIA)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk Meraih Gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

19 Maret 2010

Tim Penguji Ujian Skripsi

Penguji I Penguji II

Prof. Dr.Ahmad Rodoni, MM Arief Mufraini, Lc, Msi NIP. 19690203 200112 1 003 NIP. 19770122 200312 1 000

Penguji Ahli I Penguji Ahli II

iv

Hari ini Selasa tanggal 10 bulan November Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Asep Saepul Amri NIM : 105081002416 dengan judul skripsi ”ANALISIS RASIO RISIKO DAN PROFITABILITAS BANK UMUM SYARIAH (STUDI EMPIRIS 3 BANK UMUM SYARIAH DI INDONESIA)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk Meraih Gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 November 2009

Tim Penguji Ujian Komprehensif

Aminuddin, Drs, M.Ag Murdiyah Hayati, S.Kom, MM Ketua Sekretaris

v

Surat Pernyataan

Saya yang bertanda tangan di bawah ini Nama Mahasiswa : Asep Saepul Amri

Nim : 105081002416

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi adalah hasil karya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain. Apabila terbukti skripsi ini palgiat atau replikasi maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan. Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggungjawab saya.

Jakarta, 19 Maret 2010

vi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Asep Saepul Amri

Tempat/tanggal lahir : Bogor, 2 Februari 1986

Alamat : Jl. H. Edi Sukma Kp. Curug Deng-deng Rt/Rw

04/05 Caringin Bogor

No. Kontak : 0856 771 4974

E-mail : prima_amri@yahoo.com

Motto Hidup :” Menjadi Generasi Muslim Terbaik”

Cita-Cita : Dosen dan Pengusaha

Hobi : Nasyid, Berkarya

IPK : 3, 15

Pendidikan Formal

MI Al-Istiqomah lulus tahun 1999 MTs. Al-Istiqomah lulus tahun 2002 MAN 2 Bogor lulus tahun 2005

UIN Syarif Hidayatullah Jakarta S1 Manajemen Perbankan Pendidikan Nonformal

PonPes Al-Islam Caringin Bogor

Pusat Latih Bina Unggul Yayasan Gibagus Hadi Kusuma Pendidikan Dasar (DIKSAR) Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta 2005

KISAH (Kajian Islam Awal Kuliah) KomDa FEIS LDK UIN Syahid2006 Pelatihan ”Mutu Kerja Terpadu” Dinas Tenaga Kerja dan Transmigrasi Propinsi DKI Jakarta 2005

Lokakarya Pencegahan Radikalisme dan Terorisme Untuk Pemuda, Kementrian Negara Pemuda dan olah Raga Dengan Depdiknas 2009

Simposium Trend Bisnis 2008, Program Studi Manajemen FEIS UIN Syarif Hidayatullah Jakarta

Workshop Kelembagaan Kemahasiswaan, UIN Syarif Hidayatullah Jakarta 2009

Registered Fundraiser Program Basic Levels, Dompet Dhuafa Republika 2009

Pelatihan Aplikasi SPSS 17, HMI Komisariat FEIS UIN Syarif Hidayatullah Jakarta 2009

Pengalaman Organisasi selama di kampus

Anggota Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta 2005 Divisi Acara Propesa Fakultas Ekonomi dan Ilmu Sosial 2006 Divisi Kerohaniaan (BIRU) BEM FEIS 2006

Divisi Syiar Komisariat Dakwah FEIS LDK UIN Syahid 2006 Divisi Pengembangan Ekonomi UKM LDK UIN Syarif Hidayatullah Ketua Komisariat Dakwah FEIS LDK UIN Syahid 2007

Ketua UKM Lembaga Dakwah Kampus (LDK) UIN Syahid 2008 Pengalaman Kerja

Consultant Carier PT. Great Indonesia Resources 2006 Staf BMT Arridho 2008

vii Abstrak

Penelitian ini bertujuan untuk menganalisis rasio risiko terhadap profitabilitas Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia dengan menggunakan metode rasio keuangan bank (rasio risiko dan rasio profitabilitas) pada periode 2005-2008.

Rasio risiko yang digunakan adalah rasio risiko asset, rasio risiko deposito, dan rasio risiko credit. Sedangkan rasio profitabilitas yang digunakan adalah Return On Equty (ROE) dan Return On Asset (ROA). Metode analisis yang digunakan adalah metode regresi berganda.

Hasil penelitian dengan menggunakan analisis regresi berganda menunjukkan : 1) pengaruh variabel bebas (rasio risiko asset, rasio risiko deposito, dan rasio risiko credit) terhadap variabel terikat (ROE dan ROA) pada Bank Muamalat Indonesia, Bank Mandiri Syariah, Bank Mega Syariah Indonesia menghasilkan angka signifikan yang berpariasi sesuai dengan karakteristik dan kinerja keuangan masing-masing Bank Umum Syariah tersebut. 2) secara deskriptif profitabilitas dan pengelolaan risiko BSMI lebih baik dibandingkan BMI dan BSM, namun pada rasio risiko deposito BMI lebih baik dari BSM dan BSMI dan rasio risiko credit BSM lebih baik dari BMI dan BSMI. 3) Hasil uji regresi menunjukkan variabel deposit risk signifikan mempengaruhi ROE di BMI, di BSM asset risk dan credit risk signifikan mempengaruhi ROE dan deposit risk signifikan mempengaruhi ROA, credit risk signifikan mempengaruhi ROE dan ROA di BSMI.

viii Abstract

This research aims to analyze risk ratio to the profitability at Bank Muamalat Indonesia, Bank Syariah Mandiri and Bank Mega Syariah Indonesia using financial ratio (risk and profitability ratio) period 2005-2008.

Risk ratio used are asset risk ratio, deposit risk ratio, and credit risk ratio, while profitability ratio used is Return On Equity (ROE) and Return On Asset (ROA).this research is using multiple regression metod.

The result using multiple regression shows that : 1) asset risk ratio, deposit risk ratio and credit risk ratio has significant influences to ROE and ROA) in Bank Muamalat Indonesia, Bank Mandiri Syariah and Bank Mega Syariah Indonesia which proper to the characteristic and financial performance. 2) Based on profitability and risk management , BSMI is better than BMI and BSM. While based on deposit risk ratio BMI is better than BSM and BSM. And while based on credit risk ratio BSM is better than BMI and BSMI. 3) The research also shows that deposit risk has significant influence to ROE at BMI, asset risk and credit risk has significant influence to ROE and deposit risk to ROA at BSM, while credit risk has significant influence to ROE and ROA at BSMI.

ix

KATA PENGANTAR

Kata beriring cinta kepada Rabb pencipta Alam Semesta. Syukur beriring rindu kepada Allah SWT tuhan yang satu. Tidak ada kerinduan yang mendalam kecuali kerinduan akan pertemuan ku denganNya. Tidak ada kecintaan yang mendalam kecuali cintaku padaNya. Wahai Allah Kau ajarkan kami dengan dengan pelantaraan qalam, Kau ajarkan kami apa-apa yang kami tidak ketahui sebelumnya. Angkatlah derajat kami dengan ilmu yang telah Kau berikan. Perindahlah kami dengan derajat ketaqwaan. Duhai Allah engkaulah Tuhan kami tidak ada sekutu bagimu.

Shalawat beriring salam tercurah kepada Baginda Rasulullah Muhammad SAW yang menjadi rahmat untuk semesta alam. Ketauladanmu menjadi sandaran, akhlakmu sungguh mengesankan, pribadimu sungguh menakjubkan. Izinkanlah kami mentauladanimu, izinkan kami menjadi penerus risalahmu.

Keutamaan orang yang berilmu atas ahli ibadah ibarat bulan dengan bintang-bintang. Terangnya bulan menerangi kegelapan malam, indahnya bintang menghiasi gulitanya malam. Ilmu adalah anugrah dari Allah SWT yang dapat menaikkan derajat setiap hamba sesuai dengan firmanNya “Allah Akan mengangkat derajat orang-orang yang beriman dan orang- yang berilmu”(Q.S Al-Mujadalah : 11) Mudah-mudahan ilmu yang didapatkan selama dikampus dapat diamalkan untuk kemanfaatan.

Dengan semangat menuntut ilmu itulah yang menghantarkan diri untuk menyelesaikan tugas skripsi ini. Ini bukanlah akhir dari sebuah perjalanan ini adalah awal dari sebuah kesuksesan dimana tugas ini harus segera diselesaikan untuk menghadapi urusan yang lain.untuk itu inilah semangat sehingga skripsi ini selesai dengan judul “Analisis Rasio Risiko dan Profitabilitas Bank Umum Syariah(studi empiris 3 Bank Umum syariah di Indonesia).

Rasanya hampa jika kesyukuran ini tidak di ikuti dengan ucapan terima kasih kepada :

x

Abi dalam menuntut Ilmu menjadi tauladan bagi kami. Do’aku untukmu “Allahummagfirli waliwalidayya warhamhuma kamaa rabbayanii shogiraa”. Ingin sekali ananda memakaikan Mahkota Kemuliaan, Mahkota atas jasa-jasamu. Untuk Kakak-kakak ku ( Siti Suaebah, Siti Junaenah, Aliyah, Syihabuddin, Nun, Pipih Shopiah, Ade Syariah) Jazakallah Atas Motivasi dan do’anya. Juga (Alm. Siti Nurlatifah, Alm Uci Sanusi, Alm Harun) semoga ada dalam magfirah Allah SWT. Seluruh keluarga dan ponakan (Evi, Endah, Reni, Eva, Dadan, Wida, Husni…….dst) jadilah putera-puteri yang shalih dan shalihah.

Bapak Prof. Dr. Abdul Hamid, MS. sebagai Dekan Fakultas Ekonomi dan Ilmu Sosial sebagai pimpinan tertinggi tingkat fakultas. Serta kepada para pembantu Dekan Fakultas Ekonomi dan Ilmu Sosial

Bapak Prof. Dr. Ahmad Rodoni, MM selaku Pudek bid. Akademik FEIS dan Pembimbing I, yang telah memberikan bimbingan, tuntuan, motivasi dan arahan yang laur biasa kepada penulis sehingga skripsi ini dapat terselesaikan. Mudah-mudahan Allah SWT, membalas segala kebaikan dengan berlipat ganda serta Ilmu yang diberikan dapat bermanfaat dan menjadi amal kebaikan yang terus-menerus mengalir. Bapak Prof. Dr. Drs. H. Muhammad Amin Suma, SH, MA, MM selaku Pembina Lembaga Dakwah Kampus UIN Jakarta yang telah memberikan motivasi dan nasihat yang membangun untuk serta merta menjaga kemurnian UIN sebagai Intitusi Islam. Bapak Arief Mufraini, Lc, Msi selaku pembimbing II yang telah memberikan bimbingan, pengarahan serta solusi sehingga skripsi ini dapat terselesaikan dengan baik. Semoga Allah SWT mencatat segala amal kebaikannya sebagai nilai ibadah. Bapak Indoyama Nasarudin, SE, MAB, selaku Ketua Jurusan Manajemen. Begitu juga kepada seluruh Dosen FEIS yang telah ikhlas memberikan ilmunya beserta Asisten Dosen dan Karyawan UIN Syarif Hidayatullah Jakarta khususnya Fakultas Ekonomi yang telah memberikan bantuan kepada penulis.

xi

Seluruh Anggota dan Pengurus Lembaga Dakwah Kampus UIN serta seluruh Komisariat Dakwah Fakultas “Jadikan pengabdian di dakwah kampus sebagai bekal dakwah di masyarakat kelak”.

Seluruh Alumni Dakwah Kampus khususnya SOLID 2005 UIN Syarif Hidayatullah Jakarta

Saudaraku tempat konsultasi dan sharing skripsi Asbah Pratama SE, Dony Akbar SE, Arif Fahruri SE, Farid Wahyudi. SE.

Saudaraku seperjuangan AP, AJ, MAL, MAK, ML, FW,

Saudaraku dimasjid Al-muhajirin (Aruma, Mahrus, Yudi, Rizky) terima kasih atas doa’a-doanya.

Jama’ah Masjid Al-Muhajirin Pisangan Ciputat Timur

Untuk saudara-saudaraku yang tak disebutkan, jangan berkecil hati, hanya Allah yang mengetahui isi hati setiap hamba. Semoga kebaikan saudara-saudara sekalian dibalas oleh Allah SWT. Amin

xii

DAFTAR ISI

LEMBAR PENGESAHAN ………... i

LEMBAR PENGESAHAN SIDANG SKRIPSI…………... ii

LEMBAR PENGESAHAN KOMPREHENSHIP………. iii

SURAT PERNYATAAN……….. iv

DAFTAR RIWAYAT HIDUP ……….. v

ABSTRAK ………. vi

ABSTRACT ……… vii

KATA PENGANTAR ……… viii

DAFTAR ISI ………. …… x

DAFTAR TABEL ………. xii

DAFTAR GAMBAR ……… xiii

DAFTAR LAMPIRAN ………. xiv

BAB I PENDAHULUAN ………. …… 1

A. Latar Belakang Penelitian ……… 1

B. Perumusan Masalah ………. 9

C. Tujuan Penelitian ………. 10

D. Manfaat Penelitian ………... 10

BAB II TINJAUAN TEORITIS ………... 11

A. Pengertian Bank ………... 11

B. Pengertian Bank Syariah ……….. 13

C. Tujuan Perbankan Syariah ……… 15

xiii

E. Analisis Rasio ……… 22

F. Risiko Bank ………... 23

G. Rasio Profitabilitas ………. 25

H. Penelitian Terdahulu ……… 27

I. Kerangka Pemikiran ………. 29

BAB III METODE PENELITIAN ……… 31

A. Objek Penelitian ……… 31

B. Metode Penentuan Sampel ……… 31

C. Metode Pengumpulan Data ……… 31

D. Metode Analisis dan Hipotesis ……….. 32

E. Operasional Variabel Penelitian ……… 38

BAB IV ANALISIS DAN HASIL PENELITIAN ……… 40

A. Gambaran Umum Objek Penelitian ………. 40

B. Analisis dan Pembahasan ………. 49

BA B V KESIMPULAN DAN IMPLIKASI……… 98

DAFTAR PUSTAKA ……… 103

xiv

DAFTAR TABEL

No Keterangan Halaman

2.1 Perbandingan Penelitian Terdahulu dan Sekarang 28

4.1 Jaringan Kantor Perbankan Syariah 41

4.2 Hasil Uji Kolinieritas BMI 55

4.3 Hasil Regresi BMI dengan Variabel dependen ROE 61 4.4 Hasil Regresi BMI dengan Variabel dependen ROA 63

4.5 Hasil Uji Kolinieritas BSM 65

4.6 Hasil Regresi BSM dengan Variabel dependen ROE 71 4.7 Hasil Regresi BSM dengan Variabel dependen ROA 74

4.8 Hasil Uji Kolinieritas BSMI 76

4.9 Hasil Regresi BSMI dengan Variabel dependen ROE 82 4.10 Hasil Regresi BSMI dengan Variabel dependen ROA 84

4.11 Hasil Uji Kolinieritas BUS Keseluruhan 86

xv

4.3 Perbandingan Asset Risk RatioPada BMI, BSM, BSMI 51 4.4 Perbandingan Deposit Risk RatioPada BMI, BSM, BSMI 52 4.5 Perbandingan Credit Risk Ratio Pada BMI, BSM, BSMI 53

4.6 Hasil Uji Hetekedastisitas ROE BMI 56

4.7 Hasil Uji Hetekedastisitas ROA BMI 57

4.8 Hasil Uji Normalitas ROE BMI 59

4.9 Hasil Uji Normalitas ROA BMI 60

4.10 Hasil Uji Hetekedastisitas ROE BSM 66

4.11 Hasil Uji Hetekedastisitas ROA BSM 67

4.12 Hasil Uji Normalitas ROE BSM 69

4.13 Hasil Uji Normalitas ROA BSM 70

4.14 Hasil Uji Hetekedastisitas ROE BSMI 77

4.15 Hasil Uji Hetekedastisitas ROA BSMI 78

4.16 Hasil Uji Normalitas ROE BSMI 80

4.17 Hasil Uji Normalitas ROA BSMI 81

xvi

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Rasio BMI 105

2 Rasio BSM 106

xvii BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Lembaga perbankan merupakan salah satu tulang punggung perekonomian suatu Negara, karena memiliki fungsi intermediasi atau sebagai perantara antara

pemilik modal (fund supplier) dengan pengguna dana (fund user) (Yuliani, 2007:16). Peran intermediasi perbankan ini pun berlaku

pada bank yang berprinsip syariah. Namun dalam aktivitasnya ada perbedaan antara perbankan konvensional dan perbankan syariah. Dalam perbankan syariah, hubungan antara bank dengan nasabah bukan hubungan debitur dengan kreditur, melainkan hubungan kemitraan (patnership) antara penyandang dana (shohibul maal) dengan pengelola dana (mudharib). Oleh karena itu, tingkat laba bank syariah tidak saja berpengaruh terhadap tingkat hasil untuk para pemegang saham tetapi juga berpengaruh terhadap hasil yang dapat diberikan kepada nasabah penyimpan. Hubungan kemitraan ini merupakan bagian yang khas dari proses berjalannya mekanisme perbankan syariah (Sudarsono, 2004:56).

Rintisan perbankan syariah mulai mewujud di Mesir pada dekade 1960-an dan beroperasi sebagai rural-social bank (semacam lembaga keuangan unit desa di Indonesia) di sepanjang delta Sungai nil. Lembaga dengan nama Mit Ghamr Bank binaan Prof. Dr. Ahmad Najjar tersebut hanya beroperasi di pedesaan Mesir dan

xviii

mampu menjadi pemicu yang sangat berarti bagi perkembangan sistem financial dan ekonomi Islam(Antonio, 2001:19).

Berdirinya IDB (Islamic Development Bank) telah memotivasi banyak negara Islam untuk mendirikan lembaga keuangan syariah, pada periode 1970-an dan awal dekade 1980-an, bank-bank syariah bermunculan di Mesir, sudan, negara-negara teluk, Pakistan, Iran, Malaysia, Bangladesh, serta Turki (Antonio, 2001:21)

Pada tahun 1985, sistem perbankan syariah dalam lingkup internasional mampu memobilisasi dana sebesar US $ 5 milyar yang sampai tahun 1999 telah meningkat menjadi US $ 80 milyar. Beberapa institusi keuangan konvensional, seperti Citibank, JP Morgan, Deutsche Bank, ABN Amor dan American Express telah mengenalkan produk tanpa bunga kepada konsumennya. Demikian pula perusahaan-perusahaan multinasional seperti General Motors, IBM, dan Daewoo Corporation yang telah memulai menggunakan jasa keuangan tanpa bunga ini (Haron dan Ahmad, 2000:1)

Berkembangnya bank-bank syariah di negara-negara Islam berpengaruh ke Indonesia. Awal tahun 1980-an, diskusi mengenai ekonomi Islam mulai dilakukan. Bahkan uji coba dalam relatif terbatas telah dilakukan, diantaranya adalah Baitul Tamwil Salman Bandung dan Koperasi Ridho Gusti di Jakarta. Prakarsa lebih khusus bagi pendirian bank Islam baru mulai tahun 1990. MUNAS IV MUI (Majelis Ulama Indonesia) pada agustus 1990 membentuk kelompok kerja untuk mendirikan Bank Islam di Indonesia(Antonio, 2001:25).

xix

Namun, perangkat hukum operasinya dalam undang-undang (UU) No.7 tahun 1992 belum memuat sistem syariah yang memadai. Baru di era reformasi, undang-undang (UU) No. 10 tahun 1998 memuat secara rinci landasan operasi bank syariah dan memberi arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonvensi diri secara total menjadi bank syariah (Antonio, 2001:25).

Selama tahun 2006 industri perbankan syariah mengalami peningkatan volume usaha sebesar Rp 5,8 triliun. Sehingga pada akhir periode laporan mencapai Rp 26,7 triliun. Peningkatan tersebut memperbesar pangsa aset perbankan syariah terhadap total aset perbankan nasional dari 1,4% pada akhir tahun 2005 menjadi 1,6% pada akhir 2006 (Direktori Perbankan Syariah Bank Indonesia).

xx

Kondisi peningkatan risiko pengalihan dana (displaced comercial risk) maupun risiko pembiayaan (credit risk) pada 2006 ternyata dapat diantisipasi dengan baik oleh perbankan syariah sehingga kecukupan permodalan dapat dipertahankan. Hal ini tercermin dari tingkat return on aset (ROA) yang tetap memadai yaitu sebesar 1,55% (tahun 2005 1,35%), meskipun laju pertumbuhan laba sedikit tertahan dengan semakin banyaknya porsi pendapatan operasional yang dialokasikan pada bagi hasil kepada deposan dalam upaya mempertahankan daya saing, serta semakin meningkatnya beban pembentukan cadangan dalam rangka mengantisipasi peningkatan risiko pembiayaan.

Perkembangan perbankan syariah pada tahun 2007 ditandai dengan maraknya pendirian Unit Usaha Syariah diantaranya BPD DIY, Bank Sulsel, Bank Nagari, Bank Jatim, Bank Ekspor Indonesia, Bank Lippo Syariah serta adanya policy time-tag dari berbagai kebijakan yang mempengaruhi perbankan syariah seperti kebijakan office chanelling, kebijakan akselerasi perbankan syariah yang memberikan hasil yang sesuai dengan harapan terkait dengan pengembangan perbankan syariah (Research Karim Business Consulting, 2008).

xxi

murabahah tidak bisa serta merta menurunkan tingkat margin pembiayaan. Factor kedua, tertahannya ekspansi pembiayaan perbankan syariah. Penurunan suku bunga perbankan konvensional yang lebih cepat dibandingkan perbankan syariah.(Research Karim Business Consulting, 2008)

Pada bulan juni 2008, simpanan Dana Pihak Ketiga (DPK) bank syariah mencapai Rp. 33,05 triliun, sedangkan Agustus 2008 hanya Rp. 32,36 triliun atau Turun 2%. Hal ini lalu memicu penurunan SBI syariah yang tinggal Rp. 1,82 triliun pada posisi agustus, pada juni tercatat sebesar Rp. 3,08 triliun. Turunnya SBIS tersebut mengindikasikan ketatnya likuiditas di bank syariah. Menurut data BI, laba perbankan syariah sampai kurtal ketiga 2008 naik 40% mencapai Rp. 613,3 miliar. Hal ini dipicu ekspansi pembiayaan bank syariah yang hingga akhir September 2008 lalu, total outstanding pembiayaan tercatat naik 48% menjadi Rp. 37,6 triliun. Selain peningkatan margin bagi hasil bank syariah yang mencapai 7,87% (Muhammad Iqbal, 2009)

Pada tahun 2009, jumlah pembiayaan yang disalurkan oleh perbankan syariah mencapai Rp.45,2 triliun, hanya tumbuh 18,16 persen. Angka ini lebih rendah dibanding pertumbuhan tahun 2008 yang lalu, 42.9 persen. Hal ini dikarenakan melambatnya pertumbuhan ekonomi nasional Sementara itu pertumbuhan DPK (dana pihak ketiga) perbankan syariah 26,5 % (yoy), yaitu 46,5 Triliun. FDR (financing to deposit rasio) sebesar 97.5 % Selama tahun 2009, ROA perbankan syariah mencapai 1,2 % dan ROE mencapai 30%(Agustianto)

xxii

dan Bank Sinar Mas Syariah. Dengan demikian, Bank Umum Syariah menjadi enam bank, yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank BRI Syariah, Bank Bukopin Syariah dan Bank Panin Syariah. Selain itu, tumbuh pula 7 BPR Syariah baru. (Data BI oktober 2009). Dari sisi institusional ini penyebaran jaringan kantor perbankan syariah pun mengalami pertumbuhan pesat. Pada tahun 2009, outlet pelayanan mengalami penambahan sebanyak 148 kantor. Dengan demikian, kini bank syariah telah memiliki sekitar 3012 jaringan, dengan rincian 6 kantor Pusat Bank Umum Syariah, 25 kantor UUS (Unit Usaha Syariah), 1101 Kantor Cabang, 1742 office channeling (layanan bank syariah di bank konvensional) dan 138 BPRS (Data BI oktober 2009). Ini belum termasuk jaringan kantor POS yang menjadi channeling tabungan syar-e Bank Muamalat Indonesia(Agustianto).

Prospek perbankan syariah di Indonesia pada masa yang akan datang akan semakin baik dan berpotensi menghasilakan keuntungan yang lebih besar. Apalagi jika strategi dan usaha para pelaku perbankan syariah dilakukan secara terpadu maka akan memberikan produk dan pelayanan yang terbaik bagi nasabah dan pemilik modal sendiri.

xxiii

Penelitian ini bertujuan untuk menganalisis rasio risiko & profitabilitas Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia dengan menggunakan metode rasio keuangan bank pada periode 2005-2008, dimana rasio risiko akan digunakan untuk mengukur risiko bank syariah dan rasio profitabilitas digunakan untuk mengukur profitabilitas bank syariah.

Selain itu penelitian ini juga bertujuan untuk melihat pengaruh rasio risiko terhadap profitabilitas di Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia.

Alasan BMI, BSM dan BSMI dijadikan objek penelitian adalah terdapatnya persamaan system dan operasional berdasarkan prinsip syariah, metode yang digunakan juga sama dengan cara metode revenue sharing.

xxiv

deposito, dan rasio kredit, sedangkan rasio yang digunakan adalah return on equity (ROE) dan return on asset (ROA).

Penelitian yang berkaitan dengan pengukuran risiko dan profitabilitas bank Islam juga telah dilakukan oleh Andel Hameed M. Bashir (1999). Dalam penelitiannya ia membandingkan dua bank Islam di sudan yaitu Faisal Islamic Bank Sudan (FIBS) dan Tadamon Islamic Bank Sudan (TIBS). Penelitian ini menganalisis implikasi dari skala bank pada profitabilitas dan risiko pada tahun 1979-1993. Hasil dari penelitian ini menunjukkan secara konsisten, tingkat rate of return kedua bank menunjukkan sifat tidak stabil.

Penelitian tentang pengaruh risiko likuiditas terhadap profitabilitas telah dilakukan oleh (Riki Antariksa), dalam penelitian ini variabel bebas digunakan adalah LTA, LAD, FDR, sedangkan variabel terikatnya ROA dan ROE. Hasil penelitian ini menunjukkan bahwa dengan uji kausalitas Granger hanya variabel LTA yang menyebabkan profitabilitas.

Penelitian profitabilitas dan rasio risiko Bank Syariah Mandiri dan Bank Muamalat Indonesia telah dilakukan oleh (Donny Akbar), dalam penelitian ini variabel bebas digunakan adalah rasio risiko asset, rasio risiko deposito, rasio risiko kredit, sedangkan variabel terikatnya ROE, Hasil pengujian pada BMI dengan menggunakan analisis regresi berganda bahwa variabel deposit risk berpengaruh signifikan

terhadap ROE. Sedangkan Hasil pengujian pada BSM dengan menggunakan analisis

regresi berganda bahwa variabel deposit risk dan credit risk berpengaruh signifikan

xxv

Berdasarkan latar belakang inilah penulis mencoba menganalisis tentang “Analisis Rasio Risiko dan Profitabilitas Bank Umum Syariah (Dengan Studi Empiris 3 Bank Umum Syariah Di Indonesia)”.

B. Rumusan Masalah

Berdasarkan hal yang telah ditulis diatas, maka peneliti akan merumuskan masalahnya, Yaitu:

1. Bagaimana rasio risiko dan profitabilitas pada BMI, BSM dan BSMI?

2. Apakah rasio risiko berpengaruh signifikan terhadap profitabilitas pada BMI, BSM dan BSMI?

C. Tujuan Penelitian

Secara umum tujuan penelitian ini tidak lain untuk turut serta memberikan kontribusi peneliti terhadap wacana, pemikiran, kajian, dan praktik perbankan syariah di Indonesia yang sedang berlangsung. Adapun tujuan khusus penelitian ini adalah :

xxvi

2. Untuk menganalisis pengaruh rasio risiko terhadap profitabilitas BMI, BSM dan BSMI.

D. Manfaat Penulisan

Berdasarkan hasil penelitian mengenai perbandingan Rasio Risiko BMI, BSM dan BSMI akan diperoleh manfaat bagi pihak-pihak sebagai berikut :

1. Bagi BMI, BSM dan BSMI dapat dijadikan sebagai catatan/koreksi untuk tetap mempertahankan dan meningkatkan profitabilitas serta menjaga dan menekan risiko yang sudah baik.

2. Hasil penelitian ini dapat dijadikan rekomendasi bagi Bank Indonesia dalam rangka mensosialisasikan bank syariah.

3. Bagi perkembangan Ilmu Ekonomi Islam khususnya masalah perbankan syariah, studi kasus ini dapat memberikan kontribusi yang bermanfaat.

xxvii BAB II

TINJAUAN TEORITIS

A. Pengertian Bank (Lembaga Intermediasi)

Menurut Ahmad Rodoni (2006:21), pada dasarnya semua definisi mengenai bank tidak berbeda satu sama lain, perbedaannya hanya pada tugas atau usaha bank. Bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan.

Pengertian perbankan menurut pasal 1 butir1 undang-undang nomor 7 tahun 1992 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan tarap hidup rakyat banyak.

Menurut Peter S. Rose Pengertian Bank adalah :

”Bank a financial intermediary accepting deposits and grating loans, offers the widest menu of services of any financial institution”.

xxviii

nomor 7 tahun 1992 sebagai landasan hukum bank dan peraturan pemerintah nomor 72 tahun 1992 tentang Bank Umum berdasakan prinsip bagi hasil sebagai landasan hukum Bank Umum Syariah dan peraturan pemerintah Nomor 73 tentang Bank Perkreditan Rakyat Syariah .

Dalam undang-undang nomor 10 tahun 1998 pasal 1 pengertian bank, bank umum, dan Bank Perkreditan Rakyat disempurnakan menjadi sebagai berikut : Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak, sedangkan pengertian bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau “ berdasarkan prinsip usaha syariah” yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Serta pengertian Bank Perkreditan Rakyat Syariah(BPR-Syariah) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatnnya tidak memberikan jasa dalam lalu lintas pembayaran.

xxix

kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup masyarakat. Definisi tersebut merupakan komitmen bagi setiap bank yang menjalankan usahanya di Indonesia.

B. Pengertian Bank Syariah

Bank syariah atau selanjutnya disebut dengan Bank Islam adalah Bank yang beroperasi dengan tidak menghandalkan pada bunga. Bank syariah adalah lembaga keuangan atau perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi Muhammad SAW. Atau dengan kata lain, Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah Islam.

xxx

Pembiayaan Rakyat Syariah adalah Bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas perdagangan.

Menurut Yusuf Qardhawi (2001:43), Bank syariah adalah suatu institusi keuangan (bank) yang bekerja dengan cara yang adil dan transparan dibawah pembinaan dan pengawasan moneter pemerintah (Dewan Syariah Nasional).

Menurut Muhammad (2004:1), bank syariah adalah bank yang beropersi dengan tidak mengandalakan pada bunga, dimana kegiatan operasional dan produknya dikembangkan berdasarkan Al-Qur’an dan Hadits Nabi SAW.

Menurut Ahmad Rodoni dan Abdul Hamid (2008:14) bank syariah adalah bank dalam aktivitasnya, baik menghimpun dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah.

Bank syariah dapat menjalankan kegiatan usaha untuk memperoleh imbalan atas jasa perbankan lain yang tidak bertentangan dengan prinsip syariah. Suatu transaksi tidak mengandung unsur kezaliman, dan tidak membayarkan pihak sendiri atau pihak lain(Andri Soemitra, 2009:94).

C. Tujuan Perbankan Syariah

xxxi

stabil; d) mobilisasi dan investasi tabungan bagi pembangunan ekonomi dengan cara-cara tertentu yang menjamin bahwa pihak-pihak yang berkpentingan mendapatkan bagian pengembalian yang adil; dan e) Pelayanan yang efektif atas semua jasa-jasa yang biasanya diharapkan dari sistem perbankan.

Lewis & Algaoud (2007:123) menyimpulkan bahwa tujuan utama perbankan dan keuangan Islam dari perspektif Islam mencakup : 1) penghapusan bunga dari semua transaksi keuangan dan pembaharuan semua aktivitas bank agar sesuai dengan prinsip Islam; 2) distribusi pendapatan dan kekayaan yang wajar, dan 3) mencapai kemajuan pembangunan pembangunan ekonomi.

Menurut Tim Pengembangan Perbankan Syariah, Institut Bankir Indonesia (2003), tujuan utama bank syariah seharusnya adalah mendorong dan mempercepat kemajuan ekonomi suatu masyarakat dengan melakukan kegiatan perbankan, finansial, komersial, investasi sehingga meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan syariat Islam.

Menurut pasal 3 undang-undang RI nomor 21 tahun 2008 tentang perbankan syariah “Perbankan syariah bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat”. Secara umum perbankan syariah mempunyai tujuan untuk mendorong dan mempercepat kemajuan ekonomi suatu masyarakat dengan melakukan kegiatan perbankan, finansial, komersial, sehingga meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan syariat Islam.

xxxii

Dalam Islam, sesuai dengan penuturan Ibnu Arabi, bahwa transaksi ekonomi tanpa unsur I’wad sama dengan riba. I’wad dapat dipahami sebagai equivalent countervalue yang berupa resiko (Ghurmi), kerja dan usaha (Kasb), dan tanggung jawab (Daman). Apabila ketiga unsur ‘Iwad ada, maka akad tersebut sesuai dengan ketentuan syariah, dan keuntungan yang dihasilkan transaksi tersebut bukan tergolong riba. Apabila ketiga unsur ‘Iwad tersebut tidak ada, maka akad tersebut tidak sesuai dengan ketentuan syariah, dan keuntungan yang dihasilkan dari transaksi tersebut tergolong riba.(Ascarya, 2008:28-29).

Menurut Zainal Arifin (2006:46), sebagaimana halnya dengan bank konvensional, bank syariah juga mempunyai peran sebagai lembaga perantara (intermediary) antara satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit lain yang mengalami kekurangan dana (déficit unit). Melalui bank kelebihan dana-dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dan memberi manfaat kepada kedua belah pihak.

xxxiii 1. Keuntungan Bank

Menurut Zainul Arifin (2006:59) Tingkat keuntungan bersih (net income) yang dihasilkan oleh bank dipengaruhi oleh faktor-faktor yang dapat dikendalikan (controlable factors) dan faktor-faktor yang tidak dapat dikendalikan (uncontrolable factors). Controlable factors adalah faktor-faktor yang dapat dipengaruhi oleh menejemen seperti segmentasi bisnis, pengendalian pendapatan, dan pengendalain biaya-biaya. Uncontrolable factors atau faktor-faktor eksternal adalah faktor-faktor yang dapat mempengaruhi kinerja bank seperti kondisi ekonomi secara umum dan situasi persaingan di lingkungan wilayah operasinya.

Ada dua rasio yang biasanya dipakai untuk mengukur kinerja bank, yaitu ROA dan ROE. ROA adalah perbandingan antara pendapatan bersih (net Income) dengan rata-rata aktiva (average assets). ROE didefinisikan sebagai perbandingan antara pendapatan bersih (net income) dengan rata-rata modal (avarage equity) atau investasi para pemilik bank (Zainal Arifin, 2006:59).

2. Risiko-risiko Bank

Menurut Bank Indonesia (2003), risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang telah dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan (unanciptipated) yang berdamapak negatif terhadap pendapatan dan permodalan bank.

Terdapat delapan jenis risiko yang dihadapi bank (Zainal Arifin, 2006:61), yaitu :

xxxiv

Risiko kredit adalah risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajibannya.

b. Risiko Pasar (Market Risk)

Risiko pasar adalah risiko yang timbul karena adanya pergerakan variabel beabas (adverse movement) dari portofolio yang dimiliki oleh bank, yang dapat merugikan bank.

b. Risiko Liquiditas (Liquidity Risk)

Risiko likuiditas adalah risiko yang antara lain disebabkan bank tidak mampu memnuhi kewajiban yang jatuh tempo

c. Risiko Operasional (Operasional Risk)

Risiko operasional adalah risiko yang antara lain disebabkan karaena ketidak cukupan dan atau tidak berfungsinya proses internal kesalahan manusia, kegagalan sistema atau adanya problema eksternal yang mempengaruhi operasional bank.

d. Risiko Hukum (Legal Risk)

Risiko hukum adalah risiko yang dsebabkan adanya kelemahan aspek yuridis antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundangan yang mendukung atau kelemahan perikatan.

e. Risiko Reputasi (Reputation Risk)

Risiko repuasi adalah risiko yang antara lain disebabkan adanya publikasi negatif yang terkait dengan kegiatan usaha bank atau persepsi negatif terhadap bank.

xxxv

Risiko strategis adalah risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat, atau kurang responsifnya bank terhadap perubahan eksternal. g. Risiko Kepatuhan (Compliance Risk)

Risiko kepatuhan adalah risiko yang disebabkan bank tidak memenuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku.

Dari delapan risiko yang harus dikelola oleh perbankan, terdapat tiga risiko utama yang menjadi fokus perhatian perbankan saat ini, yaitu risiko kredit, risiko pasar, dan risiko likuiditas.

3. Pandangan Fiqih Tentang Risiko Dan Keuntungan.

xxxvi

keadaan risiko-keuntungan di dalam teori keuangan konvensional juga sudah dijelaskan dengan aksioma : return goes along with risk (Karim, 2003:41)

Sehubungan dengan itu, Kahf dan Kahn (1989) mengemukakan justifikasi adanya keuntungan (proft return) atas pembiayaan (financing) di dalam fiqih Islam. Dalam ekonomi konvensional, keuntungan (profit), sewa (rent), upah (wage), da bunga (interest) diperlakukan sebagai faktor-faktor produksi. Dalam hubungannya dengan waktu, seluruh faktor tersebut, kecuali keuntungan dinilai secara tetap (fixed). Keuntungan merupakan jumlah yang tidak pasti, sementara upah, sewa, dan suku bunga adalah tetap dan diketahui. Sedangkan literatur Islam telah membuang faktor bunga kerena hal ini memang dilarang berdasarkan Al-Qur’an. Upah dan sewa diperlakukan sama, dan diistilahkan sebagai ujrah, yaitu memberi nilai (harga) terhadap sumber daya manusia perunit waktu (upah) dan pemakaian nilai guna suatu aset tetap (sewa) (Riki Antariksa, 2005:4).

xxxvii

Memperoleh laba atas dasar tanggung jawab telah menjelaskan betapa pentingnya ketidakpastian (uncertainty) dan risiko sebagai alasan adanya keuntungan. Oleh karenanya, pemikiran ekonomi syariah didasarkan pada diterimanya realitas di dalam pasar tidak ada yang pasti atau bebas risiko (Riki Antariksa, 2005:4).

E. Analisis Rasio

Rasio-rasio keuangan pada dasarnya disusun dengan menggabungkan angka-angka di dalam atau antara laporan rugi laba dan neraca. Dengan cara rasio semacam ini diharapakan pengaruh perbedaan ukuran akan hilang.

Muhammad dan Dwi Suwiknyo (2009 : 234) menyatakan bahwa tujuan laporan keuangan pada sektor perbankan syariah adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan aktivitas operasi perbankan yang bermanfaat dalam mengambil keputusan.

Menurut Kasmir (2008:253) Laporan keuangan bertujuan memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen, maupun pihak luar yang berkepentingan. Analisis terhadap laporan keuangan perusahaan dilakukan melalui análisis rasio keuangan.

F. Risiko Bank

xxxviii

berlawanan dengan tujuan yang ingin di capai (Idroes, 2008:4). Menurut American Heritage Dictionary Risiko di definisikan sebagai :

“ The possibility of suffering harm or loss”

Dalam kontek investasi, kondisi ‘harm’ atau ‘loss” tersebut dapat berupa kondisi dimana investor menerima keuntungan yang lebih kecil dari yang di Isyaratkan/diharapkan (Lukas Setia Atmaja, 2008 ; 35).

Sebagaimana Moyer (2001 : 173), Risiko didefinisikan sebagai :

”Risk is the possibility that actual cash flow (return) will be different that forecasted cash flow (return)”.

Berdasarkan pengertian diatas diketahui bahwa risiko dapat dinyatakan sebagai kemungkinan keuntungan yang menyimpang dari yang diharapkan. Risiko ini biasanya timbul akibat adanya ketidakpastian akan sesuatu yang diharapkan di masa yang akan datang. Untuk mensiasati kemungkinan berbagai risiko yang timbul pada suatu perusahaan (Bank) dimasa yang akan datang, selanjutnya digunakan rasio-rasio risiko bank. Rasio bank pada dasarnya merupakan teknik untuk mengukur risiko yang terdapat pada bank, terutama yang berkaitan dengan kemungkinan timbulnya kerugian dalam bank yang bersangkutan dalam kegiatan usahanya.

1. Rasio Risiko Bank

xxxix

Rasio risiko bank yang digunakan untuk mengukur besarnya tingkat risiko pada bank yang bersangkutan, yaitu Kasmir (2008:292). Credit risk ratio merupakan rasio untuk mengukur risiko terhadap kredit yang disalurkan dengan membandingkan kredit macet dengan jumlah kredit yang disalurkan.. Rasio ini juga menggambarkan kemampuan bank dalam memenuhi likuiditasnya dengan jalan mengadakan pergeseran/penarikan kreditnya yang outstanding untuk memenuhi permintaan kredit lainnya. Semakin tinggi rasio ini akan menunjukkan bahwa banyak kredit macet, dan bank akan mengalami kesulitan financial, sehingga risiko kreditnya menjadi lebih besar.

Menurut Kasmir (2008:294) Risk asset ratio merupakan rasio untuk mengukur kemungkinan penurunan risk assets. Rasio risiko asset digunakan untuk mengukur sampai sejauh mana kemungkinan penurunan yang terjadi dalam total asset tersebut. Rasio yang tinggi memperlihatkan kemampuan modal bank yang semakin besar dalam memenuhi penurunan assetnya, sehingga risiko asset menjadi lebih kecil.

Menurut Kasmir (2008:292) Deposit risk ratio merupakan indikator yang menggambarkan risiko atas kegagalan atau ketidak mampuan modal bank untuk

Credit Risk Ratio = Bad Debts

Total Loans X 100 %

Risk Asset Ratio = Equity Capital

xl

membayar kembali simpanan yang ditanamkan oleh para deposannya. Rasio ini juga mengukur seberapa besar dana deposan yang harus dijamin pembayarannya oleh modal bank bersangkutan. Semakin besar deposit risk ratio akan memperlihatkan kemampuan permodalan bank yang semakin besar dalam menjamin data deposan, sehingga risiko simpanannya menjadi lebih kecil.

G. Rasio Profitabilitas

Menurut Muhammad dan Dwi Suwiknyo (2009:263) rasio profitabilitas Perbankan Syariah, adalah rasio yang menunjukkan tingkat efektivitas yang dicapai melalui usaha operasional bank.

Rasio profitabilitas merupakan alat yang paling sederhana, mudah dimengerti dan mudah dipahami oleh masyarakat umum dalam menilai dan mengukur kinerja keuangan status perusahaan dan merupakan rasio kemampuan perusahaan dalam menghasilkan laba atau profitabilitas. Sebagaimana Moyer, McGuigan, dan Kretlow (2001:84), bahwa :

“profitability ratios measure how effectively a firm’s management is generating profit on sales, total assets, and most importantly, stockholder’s invesment. There are profit margin ratio, and the return on stockholder’s equity ratio”.

Rasio profitabilitas selain bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba dalam periode tertentu, juga bertujuan untuk mengukur tingkat efectivitas manajemen dalam menjalankan operasional perusahaannya.

Deposit Risk Ratio = Equity Capital

xli 1. Rasio Profitabilitas (ROE)

Menurut Harahap (1998:310) Return on equity capital merupakan indikator untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia untuk mendapatkan keuntungan bersih. Semakin tinggi rasio ini, semakin baik kemampuan perusahaan dalam menghasilkan profitabilitas. Jadi, informasi return on equity ratio yang mengidentifikasikan tingkat kemampuan perusahaan menggunakan modalnya yang memperoleh pendapatan bersih, akan di respon oleh investor, baik secara positif maupun negatif.

2. Rasio Profitabilitas (ROA)

ROA adalah ukuran ratio yang dinyatakan dalam persentase antara pendapatan bersih setelah pajak yang diperoleh perusahaan dengan jumlah kekayaan yang dimiliki perusahaan. Menurut Hasibuan (2005:100) ROA adalah perbandingan (rasio) laba sebelum pajak (earning before tax/EBT) selama 12 bulan terakhir terhadap rara-rata volume usaha dalam periode yang sama. Semakin besar ROA, semakin besar pula keuntungannya yang dicapai oleh bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Indikator variabel ini diukur dengan :

ROE = Net Income

Equity Capital X 100 %

ROA = Net Income

xlii H. Penelitian Terdahulu

Penelitian profitabilitas dan rasio risiko Bank Syariah Mandiri dan Bank Muamalat Indonesia telah dilakukan oleh (Donny Akbar), dalam penelitian ini variabel bebas digunakan adalah rasio risiko asset, rasio risiko deposito, rasio risiko kredit, sedangkan variabel terikatnya ROE, Hasil pengujian pada BMI dengan menggunakan analisis regresi berganda bahwa variabel deposit risk berpengaruh signifikan

terhadap ROE. Sedangkan Hasil pengujian pada BSM dengan menggunakan analisis

regresi berganda bahwa variabel deposit risk dan credit risk berpengaruh signifikan

terhadap ROE.

Penelitian tentang pengaruh risiko liquiditas terhadap profitabilitas telah dilakukan oleh Riki Antariksa (2005) Dalam penelitian ini variabel bebas yang digunakan adalah LTA, LAD, dan FDR, sedangkan variabel terikatnya ROA dan ROE. Hasil penelitian ini menunjukkan bahwa dengan uji kausalitas granger hanya variabel LTA yang menyebabkan profitabilitas.

xliii

xliv

Kemudian peneliti juga ingin mengetahui apakah pandangan fiqih yang berbasis risiko dimana keuntungan diperbolehkan hanya dengan berusaha atau berserikat dan berbagi risiko sehingga dapat berkontribusi terhadap ekonomi juga diterapkan pada BMI, BSM dan BSMI.

xlv

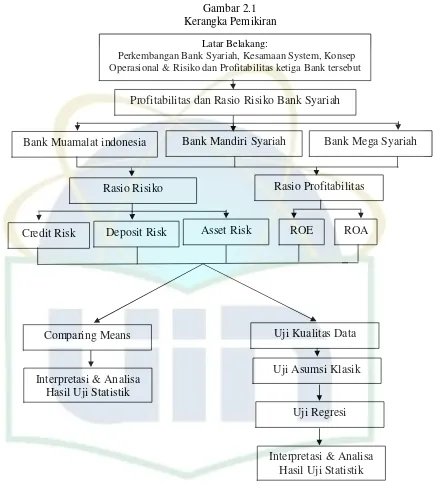

Gambar 2.1 Kerangka Pemikiran

ROE

Comparing Means

Bank Muamalat indonesia Bank Mega Syariah

Rasio Risiko Rasio Profitabilitas

Deposit Risk Asset Risk

Credit Risk

Uji Kualitas Data

Uji Asumsi Klasik

Uji Regresi

Interpretasi & Analisa Hasil Uji Statistik Profitabilitas dan Rasio Risiko Bank Syariah

Bank Mandiri Syariah

ROA

Interpretasi & Analisa Hasil Uji Statistik

Latar Belakang:

xlvi BAB III

METODOLOGI PENELITIAN

A. Objek Penelitian

Penelitian ini dilakukan terhadap Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM) dan Bank Syariah Mega Indonesia (BSMI). Dalam hal ini ketiga bank tersebut adalah bank syariah yang beroperasi di Indonesia.

B. Metode Penentuan Sampel

Menurut Indriartono Supomo, (2002 : 130) Skripsi ini disusun dengan melakukan pemilihan sampel menggunakan metode non probabilitas (secara tidak acak). Metode yang diambil adalah pemilihan sampel berdasarkan pertimbangan (judgment sampling) yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan mempergunakan pertimbangan tertentu (yang disesuaikan dengan tujuan atau masalah penelitian atau skripsi).

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data sekunder yang digunakan dalam penelitian ini yaitu :

xlvii

Data yang diperoleh dari berbagai literatur seperti buku, majalah, jurnal, Koran, internet dan lain-lain yang berhubungan dengan aspek penelitian.

2. Field Research

Data yang diperoleh melalui pengamatan langsung di lapangan terutama yang berkaitan dengan objek penelitian.

D. Metode Analisis dan Hipotesis

Teknik analisis yang digunakan dalam menganalisis data penelitian ini adalah menggunakan analisis kuantitatif. Dimana analisis kuantitatif adalah studi yang bertujuan untuk mencari uraian secara menyeluruh, teliti, dan komprehensif berdasarkan data empiris.

Suatu permasalah yang diselesaikan dengan pendekatan kuantitatif, seorang analis akan berkonsentrasi pada fakta kuantitatif atau data yang berhubungan dengan masalah dan selanjutnya membuat model matematik yang menjelaskan tujuan, hambatan dan lain-lain yang berhubungan dengan permasalahan, kemudian dengan satu atau beberapa metode lainnya, analisis akan memberikan rekomendasi berdasarkan data kuantitatif tersebut (Anderson, 1994).

xlviii

Langkah yang selanjutnya adalah memasukan rasio-rasio tersebut ke dalam Software Microsoft Excel XP kemudian di konfersi ke Software E-Views 6 dan SPSS versi 17 untuk selanjutnya dianalisa menggunakan uji statistik. Secara terperinci langkah dalam pengujian statistik yaitu :

1. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan pada penelitian ini adalah uji normalitas data, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi data normal atau tidak dengan menggunakan Normal P-P Plot. Model regresi yang baik adalah mempunyai distribusi normal atau mendekati normal. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, sehingga model regresi memenuhi asumsi normalitas (Ghozali, 2005:112).

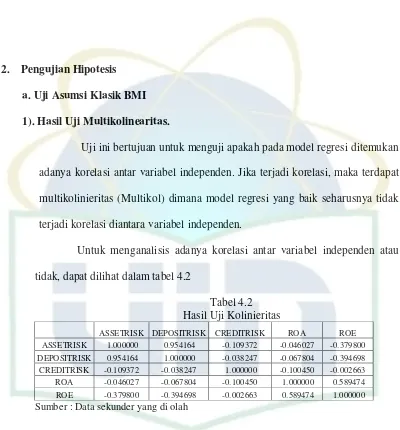

b. Uji Multikoloniearitas

xlix

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independennya. Ada tidaknya multikolonieritas di dalam model regresi adalah dilihat dari besaran VIF (Variance Inflation Factor) dan tolerance. Regresi yang terbatas dari problem multikolonieritas apabila nilai VIF<10 dan nilai tolerance > 0,10, maka data tersebut tidak ada multikolonieritas (Ghozali, 2005:92). Multikolonieritas juga terjadi jika variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas (Ghojali, 2005:92)

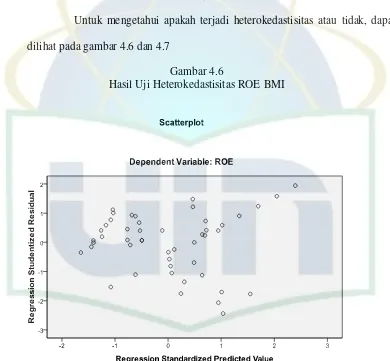

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual atau pengamatan ke pengamatan yang lain dengan menggunakan grafik Scatterplot. Model regresi yang baik adalah tidak terjadi heterokedastisitas (Ghozali, 2005:105). Dasar pengambilan keputusannya, jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka terindiksi bahwa telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005:105)

d. Uji Autokorelasi

l

kesalahan penggangu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokoralasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya (Ghojali, 2005:95).

Autokorelasi (autocorrelation) adalah hubungan antara residual satu obsevasi dengan residual observasi lainnya. Autokorelasi lebih mudah timbul pada data yang bersifat runtut waktu, karena berdasarkan sifatnya, data masa sekarang dipengaruhi oleh data pada masa-masa sebelumnya. Meskipun demikian, tetap dimungkinkan autokorelasi dijumpai pada data yang bersifat antarobjek (cross section) (Wing Wahyu, 2007:5.24). Autokorelasi dapat berbentuk autokorelasi positif dan autokorelasi negatif. Dalam analisis runtut waktu, lebih besar kemungkinan terjadi autokorelasi positif, karena variabel yang dianalisis biasanya mengandung kecenderungan meningkat(Wing Wahyu, :2007:5.25)

Untuk mendeteksi terjadi autokorelasi atau tidak dapat dilihat melalui nilai Durbin Watson. Adapun panduan mengenai DW (Durbin watson). Bila nilai DW terletak diantara du < d < 4 – du maka dapat dikatakan tidak terjadi autokorelasi baik positif maupun negatif, atau jira nilai d mencapai sekitar 2 di mana du adalah batas atas dan dL adalah batas bawah. Menurut Durbin-Watson Statistik terdapat lima kondisi autokorelasi.

li

2) dL < d < du : ragu-ragu ada autokorelasinya (inconclusive)

3) du < d < 4-du : tidak terjadi autokorelasi positif maupun negatif

4) 4-du < d < 4-dL : ragu-ragu ada autokorelasi negatif

5) 4-dL < d < 4 : ada autokorelasi negatif

2. Analisis Regresi

lii

variabel terhadap variabel yang lanilla dapat ditentukan). Jadi, dengan analisis regresi, peramalan atau nilai variabel terikat pada nilai variabel bebas lebih akurat pula (Iqbal Hasan, 1999 : 246).

Persamaan regresi yang digunakan dalam penelitian ini adalah regresi linier berganda, yaitu merupakan persamaan matematik yang menyatakan hubungan antara sebuah variabel bebas (variabel respon/independen) dengan beberapa variabel bebas (predictor/dependen).

(Wijaya, 2001 : 80)

Persamaan garis regresi adalah suatu model persamaan garis yang menunjukkan kepekaan variabel bebas akan mempengaruhi variabel terikatnya. Persamaan untuk regresi berganda di penelitian ini dapat dinyatakan dalam persamaan garis sebagai berikut :

Di mana :

Y1 = Return On Equity (ROE) Y2 = Return On Asset (ROA) a = Intersept

b1-b3 = Koefisien Regresi X1 = Asset Risk X2 = Deposit Risk X3 = Credit Risk

liii 1 = Error term

E. Operasional Variabel

Operasional variabel penelitian merupakan spesifikasi kegiatan peneliti dalam mengukur suatu variabel. Spesifikasi tersebut menunjukkan pada dimensi-dimensi dan indikator-indikator dari variabel penelitian yang diperoleh melalui pengamatan dan penelitian terdahulu.

1. Asset Risk Ratio

Asset Risk Ratio merupakan ukuran yang menggambarkan risiko bank atas penurunan yang terjadi pada assetnya.

2. Deposit Risk Ratio

Deposit Risk Ratio merupakan indikator yang menggambarkan risiko atas kegagalan atau ketidakmampuan modal bank untuk membayar kembali simpanan yang ditanamkan oleh para deposannya.

3. Credit Risk Ratio

liv 4. Return On Equity (ROE)

ROE atau tingkat pengembalian modal berfungsi untuk mengukur seberapa besar pengembalian yang diperoleh pemilik bisnis atas modal (ekuitas) yang disetorkan untuk bisnis untuk bisnis tersebut atau rasio yang mengukur seberapa laba bersih yang dihasilkan atas seluruh modal yang digunakan.

5. Return On Asset (ROA)

lv BAB IV

ANALISIS DAN HASIL PENELITIAN

A. Gambaran Umum Objek Penelitian 1. Bank Syariah

Perkembangan perbankan syariah di Indonesia juga cukup menggembirakan. Perbankan syariah memasuki sepuluh tahun terakhir, pasca-perubahan UU Perbankan yang ditandai dengan terbitnya UU No. 10/1998, mengalami pertumbuhan dan perkembangan yang amat pesat. Perkembangan yang pesat itu terutama tercatat sejak dikeluarkannya ketentuan Bank Indonesia yang memberi izin untuk pembukaan bank syariah yang baru maupun pendiriaan Unit Usaha Syariah (UUS). Sampai dengan akhir 2007 sudah terdapat tiga bank umum syariah (BUS), UUS mencapai 26 bank, dan BPR Syariah menjadi 114 (BI, 2007: 1-2). Sedangkan selama tahun 2008 jumlah bank syariah mengalami penambahan 2 BUS yaitu Bank Syariah BRI dan Bank Syariah Bukopin. Selain itu juga dibuka 2 UUS yaitu Bank Tabungan Pensiunan Nasional dan BPD Jawa Tengah. Selain itu tahun 2008 juga bertambah 17 BPRS, sehingga pada akhir 2008 terdapat 5 BUS, 27 UUS dan 131 BPR Syariah (LPPS BI, 2008: viii).

lvi

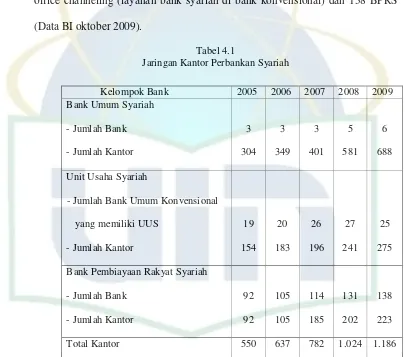

Dari sisi institusional ini penyebaran jaringan kantor perbankan syariah pun mengalami pertumbuhan pesat. Pada tahun 2009, outlet pelayanan mengalami penambahan sebanyak 148 kantor. Dengan demikian, kini bank syariah telah memiliki sekitar 3012 jaringan, dengan rincian 6 kantor Pusat Bank Umum Syariah, 25 kantor UUS (Unit Usaha Syariah), 1101 Kantor Cabang, 1742 office channeling (layanan bank syariah di bank konvensional) dan 138 BPRS (Data BI oktober 2009).

Tabel 4.1

Jaringan Kantor Perbankan Syariah

Sumber : Statistik Perbankan Syariah (Islamic Banking Statistics), October 2009

Pada tahun 2009, jumlah pembiayaan yang disalurkan oleh perbankan syariah mencapai Rp.45,2 triliun, hanya tumbuh 18,16 persen. Angka ini lebih

lvii

rendah dibanding pertumbuhan tahun 2008 yang lalu, 42.9 persen. Hal ini dikarenakan melambatnya pertumbuhan ekonomi nasional Sementara itu pertumbuhan DPK (Dana Pihak Ketiga) perbankan syariah 26,5 % (yoy), yaitu 46,5 Triliun. FDR (Financing to Deposit Rasio sebesar 97.5 persen. Selama tahun 2009, ROA perbankan syariah mencapai 1,2 % dan ROE mencapai 30%.

Berdasarkan fakta-fakta tersebut dapat dikatakan bahwa industri perbankan syariah masih tumbuh secara normal Dengan kinerja pertumbuhan industri yang tetap fantantis tersebut boleh membuat para pegiat tersenyum, namun harus diingat bank-bank syariah harus ditetap dikawal, dan didesak untuk senantiasa istiqamah dalam penerapan manajemen resiko, syariah compliance dan menerapkan Good Syariah Governance.

2. Bank Muamalat Indonesia

lviii

Dengan Visi “ Menjadi Bank Syariah Utama di Indonesia, dominant dipasar spiritual, dikagumi di pasar rasional”, dan Misi “Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan menajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi Stakeholder”.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporak-porandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bnak Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp. 39,3 miliar, kurang dari sepertiga modal setor awal.

lix

Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strtegi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Melalui masa-masa saulit ini, Bank Muamalat berhasil bangkit dari keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat kemudian menggelar rencana kerja lima tahun dengan penekanan pada (i) tidak mengandalkan setoran modal tambahan dari para pemegang saham, (ii) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama kepengurusan Direksi baru, (iv) peletakan landasan usaha baru dengan mneggakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (v) pembangunan tongkat-tongkat usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa bank kita, dengan rahmat Allah Rabbul Izzati, ke era baru memasuki tahun 2004 dan seterusnya.

3. Bank Syariah Mandiri

lx

politik nasional telah membawa dampak pesat dalm perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan Pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Lahirnya Undang-Undang no. 10 tahun 1998, tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi BSM. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah dengan membuka cabang khusus syariah.

lxi

membentuk unit syariah. Langkah awal dengan merubah Anggaran Dasar tentu nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Sakionah, kemudian diubah lagi menjadi PT. Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/99 telah memberikan ijin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip syariah kepada PT. Bank Susila Bankti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEWP.DGS/1999 tanggal 25 oktober 1999, Bank Indonesia telah menyetujui perubahan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mendiri.

4. Bank Syariah Mega Indonesia

lxii

Kehakiman dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No.C- 13318.HT.01.04.TH.2004 tanggal 27 Mei 2004 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 74 tanggal 14 September 2004, Tambahan No. 9133/2004.

Bank memperoleh izin usaha untuk beroperasi sebagai bank umum dari Menteri Keuangan Republik Indonesia No.1046/KMK.013/1990 tanggal 5 September 1990. Berdasarkan Surat Keputusan Deputi Gubernur Bank Indonesia No.6/10/KEP.DpG/2004 tanggal 27 Juli 2004, Bank memperoleh izin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip syariah, dan izin perubahan nama berdasarkan Surat Keputusan Deputi Gubernur Bank Indonesia No. 6/11/KEP.DpG/2004 tanggal 27 Juli 2004. Bank mulai beroperasi sebagai bank umum syariah pada tanggal 25 Agustus 2004 dan berdasarkan Surat Keputusan Deputi Gubernur Bank Indonesia No. 10/12/KEP.DpG/2008 tanggal 16 Oktober 2008, Bank telah memperoleh izin beroperasi sebagai Bank Devisa sejak tanggal 16 Oktober 2008. Sesuai dengan pasal 3 anggaran dasar Bank yang terakhir, maksud dan tujuan Bank adalah menyelenggarakan usaha perbankan berdasarkan prinsip syariah.

lxiii B. Analisis dan Pembahasan

1. Analisis Deskriptif

a. Return On Asset (ROA)

Gambar 4.1

Perbandingan ROA pada BMI, BSM dan BSMI

Sumber : Laporan Tahunan Masing-masing Bank

Pada gambar 4.1 terlihat bahwa BSMI mempunyai rata-rata (mean) Return On Asset sebesar 3,04 % lebih besar jika dibandingkan mean

BSMI 0.69 % 3.98 % 5.36 % 2.14 % 3.04 %

BSM 1. 83 % 1.10 % 1.53 % 1.91 % 1.78 %

BMI 2. 53 % 2. 64 % 2. 90 % 2.62 % 2.67 %

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00%

2005 2006 2007 2008 Rata-Rata

BSMI

BSM

lxiv

BMI dan BSM yaitu 2,67 % (BMI) dan 1,78 % (BSM). Hal ini menunjukkan selama tahun 2005-2008 ROA BSMI mempunyai nilai yang relatif lebih baik dibandingkan dengan BMI dan BSM, semakin besar semakin baik kinerja suatu bank karena semakin besar semakin besar juga profitabilitas dari pengelolaan modal yang dimiliki. Begitu juga jika mengacu pada ketentuan BI No. 6/23/DPNP tanggal 31 mei 2004 yang menetapkan ROA berkisar antara 0,5 % s.d 1,25 %, maka ROA ketiga bank umum syariah dalam kategori bank yang berkinerja baik/sehat karena nilai ROA ketiga bank melebihi dari ketentuan BI.

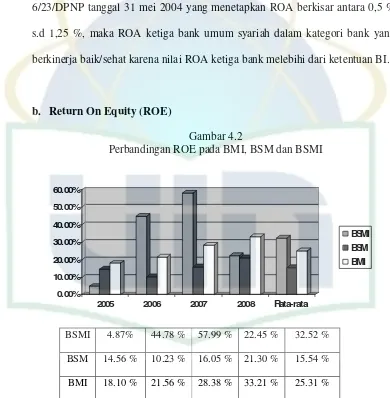

b. Return On Equity (ROE)

Gambar 4.2

Perbandingan ROE pada BMI, BSM dan BSMI

lxv

Pada gambar 4.2 terlihat bahwa BSMI mempunyai rata-rata (mean) Return On Equity sebesar 32,52 % lebih besar jika dibandingkan dengan BMI dan BSM. Semakin tinggi ROE semakin bagus karena perolehan laba

yang dihasilkan pada bank tersebut semakin besar. Begitu juga halnya jika

mengacu pada ketentuan BI No. 6/23/DPNP tanggal 31 mei 2004 yang menetapkan

ROE berkisar antara 5% s.d 12,5 ROE ketiga bank umum Syariah dalam kategori

bank yang berkinerja baik/sehat karena nilainya diatas ketentuan BI.

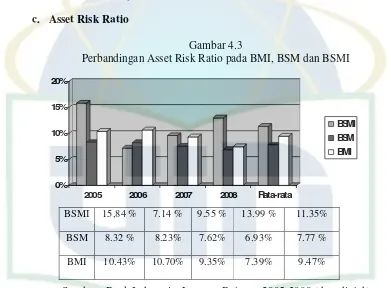

c. Asset Risk Ratio

Gambar 4.3

Perbandingan Asset Risk Ratio pada BMI, BSM dan BSMI

Sumber : Bank Indonesia, Laporan Bulanan 2005-2008 (data diolah)

Pada gambar 4.2 terlihat bahwa BSMI mempunyai rata-rata (mean) asset risk ratio sebesar 11,35 % lebih besar jika dibandingkan dengan BMI (9.47%) dan BSM (7.77%). Hal ini menunjukkan selama tahun 2005-2008 asset risk ratio

BSMI mempunyai nilai yang relatif lebih baik dibandingkan dengan BMI dan

lxvi

ratio akan memperlihatkan kemampuan modal bank yang semakin besar dalam

memenuhi penurunan assetnya, sehingga risiko asset menjadi lebih kecil.

d. Deposit Risk Ratio

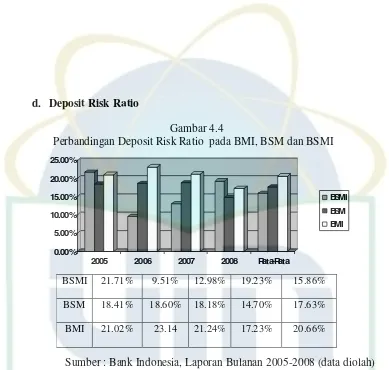

Gambar 4.4

Perbandingan Deposit Risk Ratio pada BMI, BSM dan BSMI

Sumber : Bank Indonesia, Laporan Bulanan 2005-2008 (data diolah)

Pada gambar 4.2 terlihat bahwa BMI mempunyai rata-rata (mean) deposit risk ratio sebesar 20.66% lebih besar jika dibandingkan dengan BSMI (15.86%) dan BSM (17.63%). Hal ini menunjukkan selama tahun 2005-2008

deposit risk ratio BMI mempunyai nilai yang relatif lebih baik dibandingkan

dengan BSMI dan BSM, semakin besar deposit risk ratio semakin baik, karena

semakin besar deposit risk ratio akan memperlihatkan kemampuan modal bank

BSMI 21.71% 9.51% 12.98% 19.23% 15.86%

BSM 18.41% 18.60% 18.18% 14.70% 17.63%

lxvii

yang semakin besar dalam menjamin dana deposan, sehingga risiko simpannanya

menjadi lebih kecil.

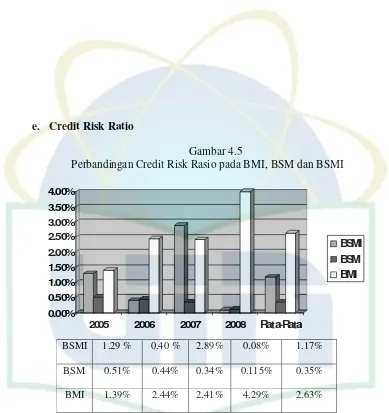

e. Credit Risk Ratio

Gambar 4.5

Perbandingan Credit Risk Rasio pada BMI, BSM dan BSMI