ANALISIS PERBANDINGAN KINERJA REKSADANA SAHAM YANG DIKELOLA PERUSAHAAN INVESTASI LOKAL

DAN ASING DI INDONESIA

TESIS

OLEH

ZAIDA RIZQI ZAINUL 127519025/IM

MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ANALISIS PERBANDINGAN KINERJA REKSADANA SAHAM YANG DIKELOLA PERUSAHAAN INVESTASI LOKAL

DAN ASING DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Manajemen Pada Fakultas Ekonomi

Universitas Sumatera Utara

OLEH

ZAIDA RIZQI ZAINUL 127519025/IM

MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Judul Tesis : Analisis Perbandingan Kinerja Reksadana Saham Yang Dikelola Perusahaan Investasi Lokal Dan Asing

Di Indonesia. Nama Mahasiswa : Zaida Rizqi Zainul

NIM : 127019025

Program Studi : Magister Ilmu Manajemen

Menyetujui, Komisi Pembimbing :

(Dr. Isfenti Sadalia, SE, ME) (Dr. Khaira Amalia Fachruddin, MBA, Ak Ketua Anggota

)

Ketua Program Studi, Dekan Fakultas Ekonomi dan Bisnis,

Telah diuji pada: Tanggal : 15 Juli 2014

PANITIA PENGUJI TESIS Ketua Dr. Isfenti Sadalia, ME

Anggota : 1. Dr. Khaira Amalia Fachrudin, MBA 2. Prof. Dr. Herman Mawengkang, MSIE 3. Dr. Yenni Absah, M.Si

PERNYATAAN

ANALISIS PERBANDINGAN KINERJA REKSADANA SAHAM YANG DIKELOLA PERUSAHAAN INVESTASI LOKAL

DAN ASING DI INDONESIA

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Sekolah Pascasarjana Magister Ilmu Manajemen Universitas Sumatera Utara adalah benar hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata seluruh atau sebagian tesis ini terbukti bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Juli 2014 Penulis,

ANALISIS PERBANDINGAN KINERJA REKSADANA SAHAM YANG DIKELOLA PERUSAHAAN INVESTASI LOKAL

DAN ASING DI INDONESIA

ABSTRAK

Reksadana merupakan salah satu instrumen investasi yang saat ini sedang berkembang pada pasar modal Indonesia. Reksadana terdiri dari beberapa jenis, salah satunya adalah reksadana saham yang merupakan jenis reksadana yang menghasilkan tingkat pengembalian yang tinggi dengan tingkat risiko yang tinggi pula. Beberapa reksadana saham yang dikelola oleh perusahaan asing dan lokal mulai bermunculan sehingga investor harus memilih reksadana saham yang memiliki kinerja yang terbaik. Penelitian ini bertujuan untuk mengetahui perbedaan kinerja reksadana saham yang dikelola oleh perusahaan investasi lokal dan asing di Indonesia pada periode Januari 2010 sampai dengan Desember 2013. Selain itu, penelitian ini juga bertujuan untuk mengetahui hubungan antara market timing dan stock selection dengan Sharpe ratio, Treynor ratio dan Jensen’s Alpha.

Penelitian ini menggunakan sampel sebanyak 45 reksadana saham yang terdiri dari 27 reksadana saham yang dikelola perusahaan investasi lokal dan 18 reksadana saham yang dikelola perusahaan investasi asing. Model analisis yang digunakan adalah uji beda dengan two ways ANOVA dan independent sample t

test selanjutnya dilakukan uji korelasi dengan PearsonProduct Moment.

Hasil penelitian dengan two ways ANOVA menunjukkan secara keseluruhan, kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing tidak berbeda signifikan dengan menggunakan Sharpe ratio, Treynor ratio, Jensen’s alpha pada tingkat siginifikansi (α) 5%.Uji beda dengan

independent sample t test menunjukkan kinerja reksadana saham perusahaan

investasi lokal dan asing tidak berbeda secara signifikan baik dengan menggunakan Sharpe Ratio, Treynor ratio, Jensen’s alpha, market timing dan

stock selection pada masing-masing tingkat signifikansi (α) 5%. Selanjutnya hasil uji korelasi menemukan bahwa terdapat hubungan yang signifikan antara stock selection dengan Treynor ratio dan hubungan yang signifikan antara stock selection dengan Jensen’s alpha pada tingkat signifikansi (α) 5%. Untuk itu

variabel stock selection patut diperhatikan oleh perusahaan investasi dalam meningkatkan kinerja reksadana saham. Selanjutnya investor dapat memilih perusahaan investasi manapun baik yang dikelola oleh lokal maupun asing karena keduanya memiliki kinerja yang sama.

THE COMPARATIVE ANALYSIS OF THE PERFORMANCE OF STOCK MUTUAL FUNDS MANAGED BY DOMESTIC AND FOREIGN

INVESTMENT COMPANIES IN INDONESIA

ABSTRACT

Mutual fund is one of the investment instruments which is developing in the Indonesian capital market. It consists of some types; one of them is stock mutual fund which a kind of mutual fund that yields high level of repayment with high risk. Some mutual funds which are managed by local and foreign companies begin to emerge so that investors have to select the best mutual fund. The objective of the research was to find out the difference in the performance of stock mutual fund managed by domestic and foreign investment companies in Indonesia in the period of January, 2010 – December, 2013. Besides that, its objective was to find out the correlation of market timing and stock selection with Sharpe ratio, Treynor ratio, and Jensen’s Alpha.

The samples of the research were 45 stock mutual funds which consisted of 27 stock mutual funds managed domestic investment companies and 18 stock mutual fund managed by foreign investment companies. The data were analyzed by using comparison test with two ways ANOVA and independent sample t-test, followed by correlation test with Pearson Product Moment.

The result of the research, using two ways ANOVA showed that, simultaneously, the performance of stock mutual fund managed by domestic and foreign investment companies was not significantly different from that which used

Sharpe ratio, Treynor ratio, and Jensen’s Alpha at the significance level (α) of

5%. The comparison test with independent sample t-test showed that the performance of stock mutual fund managed by domestic and foreign companies was not significantly different from that which used Sharpe ratio, Treynor ratio, Jensen’s Alpha and market timing or stock selection in each significance level (α) of 5%. The result of correlation test showed that there was significant correlation between stock selection and Treynor ratio and between stock selection and

Jensen’s Alpha at the significance level (α) of 5%. Therefore, the variable of stock selection needs to be considered by investment companies in increasing the performance of stock mutual fund. Investors can select any investment companies managed by domestic or foreign companies because both of them have the same performance.

KATA PENGANTAR

Segala puji syukur peneliti ucapkan kepada Allah SWT yang telah memberikan rahmat dan hidayahnya, serta shalawat beriring salam peneliti kirimkan ke pada Nabi Muhammad SAW sehingga peneliti dapat menyelesaikan penulisan tesis ini.

Selama masa perkuliahan hingga penulisan tesis ini, peneliti banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini peneliti menyampaikan ucapan terima kasih yang tulus kepada: 1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, MSc(CTM). Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Dr. Paham Ginting, SE., MS selaku Ketua Program Studi Magister Ilmu Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang banyak memberikan masukan yang berharga dalam penyempurnaan tesis ini.

4. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA, selaku Sekretaris Program Studi Magister Ilmu Manajemen Fakultas Ekonomi Universitas Sumatera Utara 5. Ibu Dr. Isfenti Sadalia, ME, selaku Ketua Komisi Pembimbing yang telah

banyak membantu, memberikan masukan serta dengan sabar mengarahkan peneliti hingga dapat menyelesaikan tesis ini dengan baik.

dengan sabar mengarahkan peneliti hingga dapat menyelesaikan tesis ini dengan baik.

7. Bapak Prof. Dr. Herman Mawengkang, MSIE selaku Komisi Pembanding yang banyak memberikan masukan yang berharga dalam penyempurnaan tesis ini.

8. Ibu Dr. Yenny Absah, SE., M.Si, selaku Komisi Pembanding yangbanyak memberikan masukan yang berharga dalam penyempurnaan tesis ini.

9. Ibu Dr. Beby Karina Fawzeea, SE., M.M, selaku Komisi Pembanding yang banyak memberikan masukan yang berharga dalam penyempurnaan tesis ini. 10. Seluruh staf pengajar dan pegawai pada program studi Magister Ilmu

Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang banyakmembantu sewaktu perkuliahan.

11. Suami tercinta dan terkasih A. Sakir, SE, M.M yang telah setia, pengertian dan sabar dalam membantu dan mendukung penulis selama ini. Serta anakku tercinta Azzam Ananda Sakir yang senantiasa menemani dan memotivasi penulis untuk menyelesaikan pendidikan.

12. Papa dan Mama tercinta, Zainul Anwar, SE, Ak dan Mardiana, A.Ma yang telah mencurahkan segenap perhatian, kasih sayang dan doanya yang tak terhingga kepada peneliti hingga menyelesaikan pendidikan dengan baik. 13. Abang dan kakak-kakakku, Prima Yudhi Sucitra, SE, Diena Fadhilah SE,

14. Semua teman-teman di program studi Magister Ilmu Manajemen Fakultas Ekonomi Universitas Sumatera Utara khususnya sahabatku Gadiesya Mahalanie, SE (Adiz) yang begitu perhatian serta membantu selama masa perkuliahan.

Penulis menyadari tesis ini masih jauh dari sempurna. Komentar, kritik, dan saran sangat penulis harapkan. Akhirnya, penulis berharap tesis ini membawa manfaat bagi kita semua.

Medan, 17 Mei 2014 Penulis,

RIWAYAT HIDUP

Zaida Rizqi Zainul, lahir di Jambi November 1990, anak bungsu dari empat bersaudara dari pasangan Bapak Zainul Anwar SE, Ak dan Ibu Mardiana A.Ma. Menikah tahun 2012 dengan A. Sakir SE, MM dan dikaruniai satu orang anak Azzam Ananda Sakir. Menyelesaikan pendidikan Sekolah Dasar pada tahun 2002 di SD Swasta Bahagia Medan. Peneliti menyelesaikan pendidikan Sekolah Menengah Pertama pada tahun 2005 di SMP Negeri 11 Medan, kemudian menyelesaikan pendidikan Sekolah Menengah Atas pada tahun 2008 di SMA Negeri 3 Medan. Pada tahun 2012 menyelesaikan pendidikan S-1 pada Fakultas Ekonomi Jurusan Manajemen di Universitas Syiah Kuala. Pada tahun 2012 menempuh pendidikan pada Program Studi Magister Ilmu Manajemen Fakultas Ekonomi Universitas Sumatera Utara hingga selesai tahun 2014.

Medan, Juli 7 2014 Peneliti

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... KATA PENGANTAR……….. DAFTAR RIWAYAT HIDUP……… ii iii vi DAFTAR ISI... vii

DAFTAR TABEL... viii

DAFTAR GAMBAR... DAFTAR LAMPIRAN……… ix xi BAB I PENDAHULUAN 1 1.1. Latar Belakang Penelitian... 1

1.2. Perumusan Masalah... 8

1.3. TujuanPenelitian... 9

Manfaat Penelitian... 11

BAB II TINJAUAN KEPUSTAKAAN... 12

2.1. Penelitian Terdahulu... 12

2.2. Teori Tentang Investasi... 14

2.2.1. Pengertian Investasi... 14

2.2.2. Jenis-Jenis Investasi... 2.2.3. Pengertian Return Investasi... 15

2.3.4. Jenis-Jenis Risiko Investasi... 2.3.5. Pengukuran Risiko...

16

18

2.3. Teori tentang Reksadana... 21

2.3.1. Pengertian Reksadana... 21

2.3.2. Nilai Aktiva Bersih... 21

2.3.3. Risiko Reksadana... 22

2.3.4. Jenis-Jenis Reksadana... 23

2.3.5. Bentuk Reksadana... 26

2.3.6. Manfaat Reksadana... 28

2.3.7. Pihak-Pihak yang Terlibat Dalam Reksadana... 2.3.8. Strategi Investasi Reksadana... 2.3.9. Pengukuran Kinerja Reksadana... 30 37 39 2.4. Kerangka Konseptual... 49

2.5. Hipotesis... 50

BAB III METODE PENELITIAN... 52

3.1. Jenis dan Sifat Penelitian... 52

3.2. Waktu Penelitian... 52

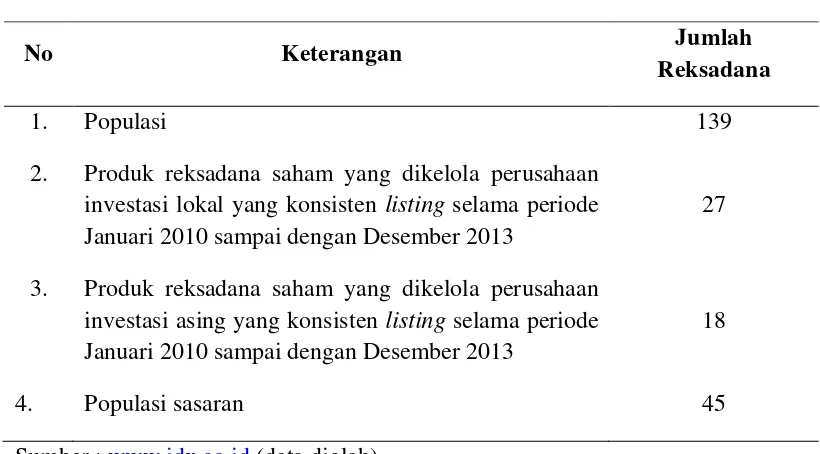

3.3. Populasi dan Sampel... 52

3.4. Teknik Pengumpulan Data... 54

3.5. Jenis dan Sumber Data... 55

3.6. Identifikasi dan Operasionalisasi Variabel... 55

3.7. Metode Analisis Data... 3.8. Uji Homogenitas... 3.9. Pengujian Hipotesis... 57

62

3.9.1. Uji Beda dengan ANOVA... 63

3.9.2. Uji Beda dengan Independent Sample t Test... 64

3.9.3 Uji Korelasi... 66

BAB IV HASIL DAN PEMBAHASAN... 69

4.1 Hasil Penelitian... 69

4.1.1. Sejarah Reksadana Indonesia... 69

4.1.2. Gambaran Umum Perusahaan... 70

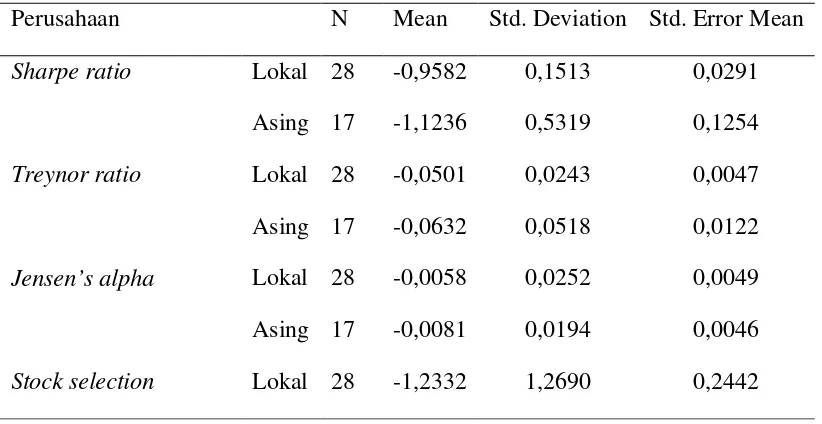

4.1.3. Hasil Statistik Deskriptif... 84

4.1.4. Analisis Kinerja dengan Sharpe Ratio... 87

4.1.5. Analisis Kinerja dengan Treynor Ratio... 89

4.1.6. Analisis Kinerja dengan Jensen’s Alpha... 92

4.1.7. Analisis Kinerja dengan Market Timing ... 94

4.1.8. Analisis Kinerja dengan Stock Selection... 96

4.1.9. Hasil Uji Homogenitas... 99

4.1.10 Pengujian Hipotesis... 102

4.2 Pembahasan... 117

BAB V KESIMPULAN DAN SARAN... 128

5.1. Kesimpulan ... 128

5.2. Saran... 130

DAFTAR PUSTAKA... 133

DAFTAR TABEL

Nomor Judul Halaman

1.1 Perkembangan Reksadana di Indonesia Tahun 2007-2011...

2

2.1 Penelitian Terdahulu... 12

3.1 Populasi Sasaran... 53

3.2 Sampel Produk Reksadana Saham... 53

3.3 Defenisi Operasional Variabel... 56

4.1 Hasil Perhitungan Statistik Deskriptif... 85

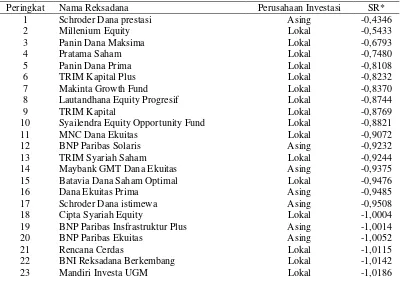

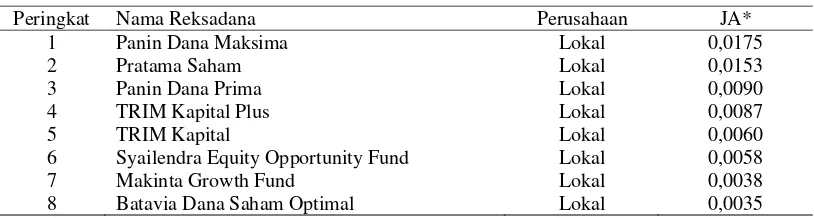

4.2 Daftar Peringkat Reksadana Saham dengan Menggunakan Metode Sharpe Periode Januari 2010 Desember 2013... 88

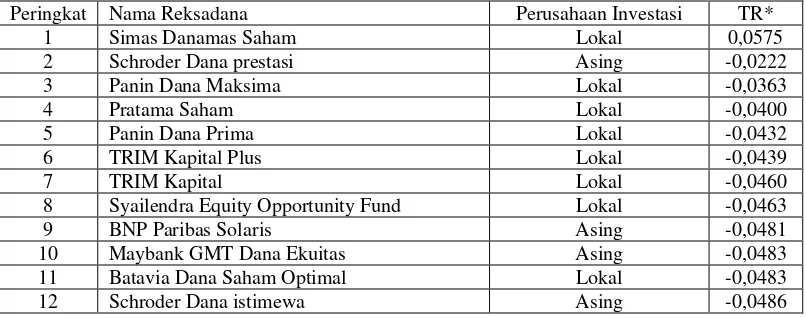

4.3 Daftar Peringkat Reksadana Saham dengan Menggunakan Metode Treynor Periode Januari 2010-Desember 2013... 90

4.4 Daftar Peringkat Reksadana Saham dengan Menggunakan Metode Jensen’s alpha Periode Januari 2010-Desember 2013... 92

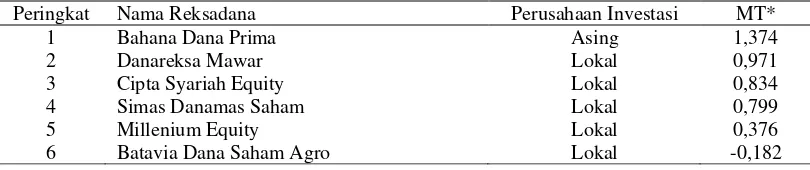

4.5 Daftar Peringkat Reksadana Saham dengan Menggunakan Market Timing PeriodeJanuari 2010-Desember 2013... 94

4.6 Daftar Peringkat Reksadana Saham dengan Menggunakan Stock selection Periode Januari 2010-Desember 2013... 96

4.7 Hasil Uji Levene’s Test... 99

4.9 Hasil Uji Two Ways ANOVA dengan Interaction Effect...

103 4.10 Hasil Bonferoni danTurkey test... 104 4.11 Hasil Uji Independent Sample t-test dengan Sharpe

ratio...

105 4.12 Hasil Uji Independent Sample t-test dengan Treynor

ratio...

106 4.13 Hasil Uji Independent Sample t-test dengan Jensen’s

Alpha...

108 4.14 Hasil Uji Independent Sample t- test dengan Market

Timing...

109 4.15 Hasil Uji Independent Sample t-test dengan Stock

Selection...

110 4.16 Korelasi Antara Sharpe Ratio dan Market

Timing... 4.19 Korelasi Antara Sharpe Ratio dan Stock

Selection...

114 4.20 Korelasi Antara Treynor Ratio dan Stock

Selection...

114 4.16 Korelasi Antara Jensen’s Alpha dan Stock

Selection...

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Persentase NAB Reksadana Per Jenis Periode Tahun 2009-2011...

5

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Return Reksadana Saham (RRd) Januari 2010-Desember

2013………... 128

Lampiran 2 Nilai Risk Free Rate (Sertifikat Bank Indonesia)……… 135

Lampiran 3 Return Pasar (Rm)……… 136

Lampiran 4 Rata-rata Return Reksadana ( Rd), Rata-Rata Risk Free

Rate( ), Beta (β), Standar Deviasi (σ), Sharpe Ratio

(SR) Treynor Ratio (TR), Jensen’s Alpha (JA), Market

Timing (MT) dan Stock Selection (SS)…….…………..

ANALISIS PERBANDINGAN KINERJA REKSADANA SAHAM YANG DIKELOLA PERUSAHAAN INVESTASI LOKAL

DAN ASING DI INDONESIA

ABSTRAK

Reksadana merupakan salah satu instrumen investasi yang saat ini sedang berkembang pada pasar modal Indonesia. Reksadana terdiri dari beberapa jenis, salah satunya adalah reksadana saham yang merupakan jenis reksadana yang menghasilkan tingkat pengembalian yang tinggi dengan tingkat risiko yang tinggi pula. Beberapa reksadana saham yang dikelola oleh perusahaan asing dan lokal mulai bermunculan sehingga investor harus memilih reksadana saham yang memiliki kinerja yang terbaik. Penelitian ini bertujuan untuk mengetahui perbedaan kinerja reksadana saham yang dikelola oleh perusahaan investasi lokal dan asing di Indonesia pada periode Januari 2010 sampai dengan Desember 2013. Selain itu, penelitian ini juga bertujuan untuk mengetahui hubungan antara market timing dan stock selection dengan Sharpe ratio, Treynor ratio dan Jensen’s Alpha.

Penelitian ini menggunakan sampel sebanyak 45 reksadana saham yang terdiri dari 27 reksadana saham yang dikelola perusahaan investasi lokal dan 18 reksadana saham yang dikelola perusahaan investasi asing. Model analisis yang digunakan adalah uji beda dengan two ways ANOVA dan independent sample t

test selanjutnya dilakukan uji korelasi dengan PearsonProduct Moment.

Hasil penelitian dengan two ways ANOVA menunjukkan secara keseluruhan, kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing tidak berbeda signifikan dengan menggunakan Sharpe ratio, Treynor ratio, Jensen’s alpha pada tingkat siginifikansi (α) 5%.Uji beda dengan

independent sample t test menunjukkan kinerja reksadana saham perusahaan

investasi lokal dan asing tidak berbeda secara signifikan baik dengan menggunakan Sharpe Ratio, Treynor ratio, Jensen’s alpha, market timing dan

stock selection pada masing-masing tingkat signifikansi (α) 5%. Selanjutnya hasil uji korelasi menemukan bahwa terdapat hubungan yang signifikan antara stock selection dengan Treynor ratio dan hubungan yang signifikan antara stock selection dengan Jensen’s alpha pada tingkat signifikansi (α) 5%. Untuk itu

variabel stock selection patut diperhatikan oleh perusahaan investasi dalam meningkatkan kinerja reksadana saham. Selanjutnya investor dapat memilih perusahaan investasi manapun baik yang dikelola oleh lokal maupun asing karena keduanya memiliki kinerja yang sama.

THE COMPARATIVE ANALYSIS OF THE PERFORMANCE OF STOCK MUTUAL FUNDS MANAGED BY DOMESTIC AND FOREIGN

INVESTMENT COMPANIES IN INDONESIA

ABSTRACT

Mutual fund is one of the investment instruments which is developing in the Indonesian capital market. It consists of some types; one of them is stock mutual fund which a kind of mutual fund that yields high level of repayment with high risk. Some mutual funds which are managed by local and foreign companies begin to emerge so that investors have to select the best mutual fund. The objective of the research was to find out the difference in the performance of stock mutual fund managed by domestic and foreign investment companies in Indonesia in the period of January, 2010 – December, 2013. Besides that, its objective was to find out the correlation of market timing and stock selection with Sharpe ratio, Treynor ratio, and Jensen’s Alpha.

The samples of the research were 45 stock mutual funds which consisted of 27 stock mutual funds managed domestic investment companies and 18 stock mutual fund managed by foreign investment companies. The data were analyzed by using comparison test with two ways ANOVA and independent sample t-test, followed by correlation test with Pearson Product Moment.

The result of the research, using two ways ANOVA showed that, simultaneously, the performance of stock mutual fund managed by domestic and foreign investment companies was not significantly different from that which used

Sharpe ratio, Treynor ratio, and Jensen’s Alpha at the significance level (α) of

5%. The comparison test with independent sample t-test showed that the performance of stock mutual fund managed by domestic and foreign companies was not significantly different from that which used Sharpe ratio, Treynor ratio, Jensen’s Alpha and market timing or stock selection in each significance level (α) of 5%. The result of correlation test showed that there was significant correlation between stock selection and Treynor ratio and between stock selection and

Jensen’s Alpha at the significance level (α) of 5%. Therefore, the variable of stock selection needs to be considered by investment companies in increasing the performance of stock mutual fund. Investors can select any investment companies managed by domestic or foreign companies because both of them have the same performance.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Investasi merupakan penanaman sejumlah dana dalam bentuk uang ataupun barang yang diharapkan akan memberikan hasil yang lebih dikemudian hari. Investasi dapat dibedakan menjadi investasi dalam bentuk aset rill dan aset keuangan (Harianto et.al. 1998:3). Aset rill dapat berupa tanah, bangunan, mesin. Sedangkan aset keuangan berbentuk surat berharga seperti saham dan obligasi.

Investasi pada aset keuangan dapat dilakukan secara langsung dan tidak langsung (Harianto et.al.1998:4). Investasi yang dilakukan secara langsung apabila investor membeli aset keuangan seperti saham secara langsung. Investasi yang dilakukan secara langsung tentu dapat menghabiskan banyak waktu, hal ini dikarenakan pemodal harus secara rutin mengamati segala informasi yang berhubungan dengan investasinya, belum lagi jika ternyata hasilnya tidak sesuai seperti yang diharapkan.

Saat ini reksadana merupakan salah satu alternatif investasi yang berkembang dengan pesat di Indonesia. Perkembangan reksadana di Indonesia dapat dilihat melalui jumlah reksadana yang ditawarkan serta pemegang unit penyertaan yang selalu mengalami kenaikan setiap tahunnya. Perkembangan industri reksadana sejak tahun 2007 sampai tahun 2011 dapat dilihat pada Tabel 1.1 sebagai berikut :

Tabel 1.1 Perkembangan Reksadana di Indonesia Tahun 2007-2011

Periode Jumlah Produk Reksadana

Pemegang UP

NAB (Rp Triliun)

Jumlah Unit yang Beredar 2007 473 325.224 92,19 53.589.967.474,74 2008 567 352.429 74,07 60.976.091.770,74 2009 610 357.192 112,98 69.978.061.139,63 2010 558 353.704 149,09 81.793.285.804,34 2011 646 476.940 168,23 98.982.072.645,59

Sumbe

Pada tahun 2007 Nilai Aktiva Bersih (NAB) yang berhasil dihimpun dari masyarakat sebesar Rp 92,19 triliun. Pada tahun 2008 jumlah produk reksadana yang ditawarkan ke pasar sebesar 567 yang berarti meningkat 19,87% dari tahun 2007. Namun, reksadana mengalami penurunan portofolio aset sebesar 19,60%, hal ini terjadi akibat krisis finansial global sehingga dana yang mampu dihimpun hanya sebesar Rp 74,07 triliun dengan pemegang unit penyertaan yang mengalami kenaikan sebesar 8,4 % dari tahun sebelumnya menjadi 352.429 orang.

Seiring dengan tumbuh dan berkembangnya industri reksadana, penelitian mengenai evaluasi kinerja reksadana dan identifikasi perusahaan investasi yang berhasil dalam mengelola reksadana semakin berkembang dan menarik untuk diteliti. Tentunya pengukuran kinerja reksadana yang hanya mempertimbangkan nilai return tidak akan memberikan informasi yang mendalam bagi investor. Oleh karena itu perlu untuk melibatkan faktor risiko dalam mengukur kinerja reksadana sehingga diperoleh informasi sejauh mana kinerja yang diberikan oleh perusahaan investasi dikaitkan dengan risiko investasi yang diambil untuk mencapai kinerja tersebut.

Reksadana merupakan bentuk dari portofolio, maka pengukuran kinerjanya dapat dilakukan dengan penyesuaian risiko (risk-adjusted). Kinerja portofolio diukur dengan mengkombinasikan return dan risiko, metode ini terdiri dari metode Sharpe (reward-to variablity ratio) Treynor (reward-to volatility ratio), dan Jensen (differential return measure) (Jones, 2009: 634-638). Standar deviasi digunakan sebagai variabel pengukur kinerja reksadana dalam metode

Sharpe, sedangkan beta dan alpha digunakan sebagai variabel pengukur kinerja portofolio di dalam metode Treynor dan metode Jensen.

Selain itu kinerja reksadana juga terkait dengan perusahaan investasi yang mengelolanya. Oleh karena itu, perlu diketahui kemampuan perusahaan investasi dalam mengelola reksadana. Analisis kinerja perusahaan investasi terdiri dari dua komponen utama, yaitu market timing dan stock selection (Fama, 1972 dalam Waelan 2008)..

investasi dalam memanfaatkan waktu pasar, yaitu membeli saham-saham dengan beta di atas satu pada saat pasar sedang naik, dan menjualnya dengan mengganti membeli saham dengan beta di bawah satu ketika pasar akan turun (Manurung, 2008:187-188). Menurut pengamat Pasar Modal, Budy Frensidy, hampir tidak ada hari bursa berlalu tanpa transaksi beli atau jual, perusahaan investasi berharap dapat memperoleh keuntungan bukan saja dari pemilihan saham (stock selection)

yang tepat tetapi juga dari market timing yang tepat (www.kolom.kontan.co.id). Dua kompetensi inilah yang membedakan kinerja satu reksadana dari reksadana lainnya

Ada beberapa penelitian yang pernah dilakukan sebelumnya, mengenai pengukuran kinerja portofolio menggunakan metode Sharpe, Treynor dan

Jensen’s Alpha. Salah satunya adalah penelitian yang dilakukan oleh Teurah

(2013) menunjukkan adanya perbedaan signifikan kinerja saham LQ 45 menggunakan metode Jensen’s Alpha, Sharpe dan Treynor. Begitu pula penelitian yang dilakukan oleh Susiana dan Kanudin (2006) menunjukkan bahwa pengukuran kinerja reksadana saham dengan metode yang berbeda memberikan hasil yang berbeda. Sedangkan penelitian yang dilakukan Dharani dan Natrajan (2008) menunjukkan pengukuran kinerja dengan metode Sharpe, Treynor dan

Jensen’s Alpha tidak berbeda secara signifikan dan konsisten.

Penelitian yang dilakukan oleh Gumilang dan Subiyantoro (2008) menemukan bahwa tidak ditemukan bukti adanya kemampuan stock selection dan

adanya kemampuan market timing dan stock selection perusahaan investasi reksadana saham. Beberapa hasil penelitian tentang kinerja reksadana memberikan hasil yang berbeda-beda, oleh karena itu perlu dilakukan penelitian lebih lanjut mengenai kinerja reksadana.

Dalam penelitian ini dipilih reksadana saham karena reksadana saham memberikan potensi pertumbuhan nilai investasi yang lebih besar, demikian juga dengan risikonya dibandingkan jenis reksadana lainnya. Persentase NAB per jenis reksadana periode tahun 2009 sampai dengan tahun 2011 dapat dilihat pada Gambar 1.1 berikut ini:

Gambar 1.1 Persentase NAB Reksadana Per Jenis Periode Tahun 2009-2011 saham memberikan kontribusi paling besar dari total NAB reksadana yang ada di Indonesia. Pada periode tahun 2009 sampai dengan 2011 NAB reksadana saham sebesar Rp 143.320,13 triliun dari total NAB Rp 463.877,14 triliun atau 32% dari total NAB seluruh jenis reksadana. Data tersebut membuktikan bahwa reksadana saham merupakan jenis reksadana yang banyak diminati oleh investor. Hal ini dikarenakan investasi pada saham memiliki potensi untuk jangka panjang. Ketika

investor bingung harus membeli saham apa dan tidak memiliki keahlian dalam mengalokasikan dana maka reksadana saham menjadi salah satu alternatif yang menarik.

Oleh karena itu investor harus memilih perusahaan investasi reksadana saham yang memiliki kinerja yang baik agar dapat memperoleh manfaat dari portofolio yang dikelolanya. Di Indonesia perusahaan investasi terdiri dari kepemilikan lokal dan asing. Pada tahun 2013 sebanyak 16 perusahaan investasi asing di Indonesia mengelola Rp 111,73 triliun dari total dana kelolaan reksadana sebesar Rp 189,73 triliun ). Ini berarti bahwa 59% dari dana kelolaan reksadana di Indonesia dikuasai oleh perusahaan investasi asing. Menurut Direktur PT Infovesta Utama, Parto Kawito, menilai dominasi perusahaan investasi asing tidak terlepas dari perilaku investor Indonesia yang lebih senang berinvestasi di perusahaan investasi asing daripada perusahaan investasi lokal karena dianggap lebih berpengalaman di industri reksadana

return paling tinggi sebesar 27,77%. Menyusul Pratama Saham dengan return

20,44%, dan reksadana saham kelolaan PT Samuel Aset Manajemen (SAM), yakni SAM Equity Fund yang memberi imbal hasil 17,24% (www.infovesta.co.id)

Oleh karena itu dibutuhkan penelitian lebih lanjut tentang kinerja reksadana saham yang dapat membantu investor dalam memilih produk reksadana saham secara tepat dibawah kelolaan perusahaan investasi lokal atau asing dengan mempertimbangkan return dan risiko.

Berdasarkan latar belakang tersebut, maka perlu dilakukan penelitian dengan judul “Analisis Perbandingan Kinerja Reksadana Saham yang Dikelola Perusahaan Investasi Lokal dan Asing di Indonesia”.

1. 2 Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka permasalahan yang akan diteliti dalam penelitian ini adalah:

1. Apakah terdapat perbedaan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Sharpe ratio, Treynor ratio dan Jensen’s Alpha?

3. Apakah terdapat perbedaan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Treynor ratio?

4. Apakah terdapat perbedaan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Jensen’s alpha?

5. Apakah terdapat perbedaan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan market timing?

6. Apakah terdapat perbedaan antara kinerja reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan stock selection?

7. Apakah terdapat hubungan antara Sharpe ratio dengan market timing

dalam mengukur kinerja reksadana saham di Indonesia?

8. Apakah terdapat hubungan antara Sharpe ratio dengan stock selection

dalam mengukur kinerja reksadana saham di Indonesia?

9. Apakah terdapat hubungan antara Treynor Ratio dengan market timing

dalam mengukur kinerja reksadana saham di Indonesia?

10.Apakah terdapat hubungan antara Treynor Ratio dengan stock selection dalam mengukur kinerja reksadana saham di Indonesia? 11.Apakah terdapat hubungan antara Jensen’s alpha dengan market

timing dalam mengukur kinerja reksadana saham di Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1. Mengetahui dan menganalisis perbedaan kinerja antara reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Sharpe ratio, Treynor ratio dan Jensen’s Alpha.

2. Mengetahui dan menganalisis perbedaan kinerja antara reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Sharpe ratio.

3. Mengetahui dan menganalisis perbedaan kinerja antara reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Treynor ratio.

4. Mengetahui dan menganalisis perbedaan kinerja antara reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan Jensen’s alpha.

5. Mengetahui dan menganalisis perbedaan kinerja antara reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan market timing.

6. Mengetahui dan menganalisis perbedaan kinerja antara reksadana saham yang dikelola perusahaan investasi lokal dan asing di Indonesia dengan menggunakan stock selection.

7. Mengetahui dan menganalisis hubungan antara Sharpe ratio dengan market timing dalam mengukur kinerja reksadana saham di Indonesia.

9. Mengetahui dan menganalisis hubungan antara Treynor ratio dengan market timing dalam mengukur kinerja reksadana saham di Indonesia.

10.Mengetahui dan menganalisis hubungan antara Treynor ratio dengan market timing dalam mengukur kinerja reksadana saham di Indonesia.

11.Mengetahui dan menganalisis hubungan antara Jensen’s alpha dengan

market timing dalam mengukur kinerja reksadana saham di Indonesia.

12.Mengetahui dan menganalisis hubungan antara Jensen’s alpha dengan stock selection dalam mengukur kinerja reksadana saham di Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini antara lain :

1. Bagi Peneliti, penelitian ini berguna untuk menambah wawasan dan pengetahuan dalam bidang manajemen investasi dan portofolio terutama mengenai kinerja reksadana saham perusahaan investasi lokal dan asing. 2. Bagi Para Investor, hasil penelitian ini bisa berguna sebagai bahan

pertimbangan dalam pengambilan keputusan berinvestasi pada reksadana saham.

memberi keuntungan yang optimal bagi evaluasi terhadap kemampuan perusahaan investasi dalam mengelola reksadana saham.

4. Bagi Akademisi, penelitian ini dapat dijadikan bahan referensi untuk mengembangkan penelitian mengenai reksadana.

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian tentang kinerja reksadana saham telah banyak dilakukan di Indonesia dan negara-negara lainnya di seluruh dunia, baik dengan metode

Sharpe, Treynor dan Jensen’s Alpha. Namun penilaian kinerja melalui market timing dan stock selection belum sebanyak penelitian kinerja reksadana dengan metode Sharpe, Treynor, Jensen’s Alpha. Berikut ini adalah penelitian-penelitian terdahulu terkait kinerja reksadana saham :

Tabel 2.1 Penelitian Terdahulu

Judul/Tahun Nama Peneliti

Variabel Penelitian

Metode dan

Alat Analsis Sampel Hasil Penelitian

The

Metode Sharpe, Treynor,

Jensen’s Alpha dan

Henrikson Merton

memberikan hasil pengukuran kinerja yang berbeda. Dari 28 reksadana saham yang dijadikan sampel, 11 memiliki stock selection yang baik dan hanya 1 yang memiliki

market timing yang baik.

of

mutual funds:

Some tests

(2007)

Apraisal ratio Jensen’s

alpha dan

Alat Analsis Sampel Hasil Penelitian

Equanimity of Alphahasil kinerja dari reksadana yang dikelola oleh

kelompok Manajemen Investasi 2 lebih Unggul dari 1 dan 3. Tidak ditemukan adanya stock selection ability dan

Merton maupun model

Kemampuan

market timing dan

selectivity manajer

Sampel Hasil Penelitian

Perbandingan

Saham LQ 45 Terdapat perbedaan antara return yang dihasilkan dengan metode Sharpe, Treynor dan Jensen

2.2.1 Pengertian Investasi

Menurut Tandeilin (2010: 2), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang. Harianto et.al. (1998:2) menyatakan investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu tertentu.

Dari pengertian tersebut menunjukkan bahwa investasi pada prinsipnya adalah penggunaan sumber keuangan maupun sumber daya lain atau usaha dalam waktu tertentu dari setiap orang yang menginginkan keuntungan darinya di masa yang akan datang. Salah satu alasan utama berinvestasi adalah untuk mempersiapkan masa depan sedini mungkin melalui perencanaan kebutuhan yang disesuaikan dengan kemampuan keuangan saat ini.

2.2.2 Jenis-jenis Investasi

Menurut Harianto et.al. (2003:7-11) investasi ke dalam aktiva keuangan dapat berupa :

1. Investasi langsung

Investasi yang dilakukan dengan membeli dan memiliki aset keuangan secara langsung.

2. Investasi tidak langsung

selanjutnya perusahaan investasi tersebut membeli sekumpulan atau portofolio atas nama pemilik perusahaan investasi tersebut. Contoh dari perusahaan investasi adalah reksadana (mutual fund) yang merupakan suatu portofolio efek yang didiversifikasikan dan dikeluarkan perusahaan investasi.

2.2.3Pengertian Return Investasi

Menurut Brigham dan Houston (2006:214) secara sederhana tingkat pengembalian atau return merupakan jumlah total uang yang diterima dari investasi dikurangi dengan jumlah yang diinvestasikan yang bisa disajikan dalam bentuk persentase.

Tandeilin menyatakan (2010:51) total return atas investasi umumnya mempunyai dua komponen yaitu :

1. Tunai apapun yang diterima ketika mempunyai investasi. Untuk saham pembayaran tunai dari perusahaan kepada pemegang saham adalah dividen. Dividen ini dapat dinyatakan sebagai persentase dari harga saham awal yang disebut dividen yield. Perhitungannya adalah sebagai berikut :

1

− =

t t

P D Yield Dividen

Dimana : Pt-1 D

: harga saham per lembar pada awal tahun

t

2. Nilai aset yang dibeli mungkin berubah, yang berarti ada capital gain atau

capital loss. Untuk saham, harganya bisa mengalami peningkatan sehingga pemegangnya dikatakan memperoleh capital gain atau juga bisa

mengalami penurunan yang disebut capital loss. Perhitungannya adalah

: harga saham per lembar pada akhir tahun t

t-1 : harga saham per lembar pada awal tahun

2.2.4 Jenis-Jenis Risiko Investasi

Menurut Brigham dan Houston (2006: 216) risiko (risk) adalah peluang akan terjadinya suatu peristiwa yang tidak menguntungkan. Menurut Fabozzi (1999:134) ada beberapa risiko investasi dalam aset keuangan:

1. Risiko Harga. Nilai aktiva menurun pada saat investor harus menjual aktiva yang dimilikinya.

2. Risiko kelalaian. Penerbit aktiva tidak dapat memenuhi kewajibannya. 3. Risiko inflasi. Tingkat inflasi yang terjadi mengurangi nilai aktiva

4. Risiko nilai tukar. Nilai tukar yang ada mengurangi nilai aktiva yang dinyatakan dalam mata uang asing.

5. Risiko reinvestasi. Arus kas yang diterima harus diinvestasikan kembali pada instrumen yang sama yang menawarkan tingkat pengembalian yang lebih rendah.

6. Risiko ditarik kembali. Penerbit aktiva melaksanakan haknya untuk melunasi besarnya pinjaman yang diambil

Menurut Brigham dan Houston (2006:238) menyatakan ada dua jenis risiko investasi yaitu:

1. Risiko yang dapat didiversifikasikan

Merupakan bagian dari risiko sebuah saham yang dikaitkan dengan peistiwa-peristiwa acak yang dapat dihilangkan dengan diversifikasi. Seperti tuntutan hukum, pemogokan, progam pemasaran yang berhasil dan gagal, memenangkan atau kalah dalam kontrak besar, dan peristiwa-peristiwa lain yang khusus bagi suatu perusahaan tertentu. Karena bersifat acak, pengaruh berbagai peristiwa ini pada suatu portofolio dapat dihilangkan diversifikasi. Peristiwa merugikan yang terjadi pada satu perusahaan akan dihilangkan oleh peristiwa menguntungkan di perusahaan lain.

2. Risiko Pasar

Merupakan bagian dari risiko sebuah sekuritas yang tidak dapat dihilangkan dengan diversifikasi. Risiko ini tumbuh dari faktor-faktor yang secara sistematis akan mempengaruhi sebagian besar perusahaan: perang, inflasi, resesi, dan tingkat suku bunga yang tinggi. Karena kebanyakan saham akan dipengaruhi secara negatif oleh faktor-faktor ini, risiko pasar tidak dapat dihilangkan dengan diversifikasi.

2.2.5 Pengukuran Risiko

Risiko sering diasosiakan dengan variabilitas atau dispersi dari return, semakin besar variabilitas return suatu aset, semakin besar kemungkinan return

paling umum digunakan adalah varians (variance) dan deviasi standar (standard deviation). Varians mengukur rata-rata selisih kuadrat antara return-return aktual dan rata-rata returnnya (Tandeilin, 2010:54). Varian dihitung dengan rumus sebagai berikut:

sedangkan untuk menghitung standar deviasi merupakan akar pangkat dua dari

varians (σ). Antara risiko dan return mempunyai hubungan yang positif, semakin

besar risiko suatu investasi maka return nya juga akan semakin besar.

Menurut Brigham dan Houston (2006:240) beta merupakan suatu ukuran dari risiko pasar, yaitu sampai sejauh mana pengembalian dari sebuah saham tertentu mengalami pergerakan di dalam bursa saham. Husnan (1994: 362) menyatakan bahwa pemodal yang memiliki berbagai portofolio, dengan kata lain melakukan diversifikasi pada berbagai portofolio, beta lebih tepat dipakai sebagai ukuran risiko.

bahwa secara umum, jika pasar bergerak naik sebesar 10 persen, maka saham tersebut juga akan bergerak naik sebesar 10 persen sedangkan bila saham turun sebesar 10 persen, maka saham tersebut juga akan turun sebesar 10 persen (Brigham dan Houston, 2006:242).

Menurut (Jogiyanto, 2003: 267) beta dapat diestimasi dengan mengumpulkan nilai-nilai historis return dari sekuritas dan return dari pasar selama periode tertentu dengan asumsi bahwa hubungan antara return sekuritas dan return pasar adalah linier, maka beta dapat diestimasi secara manual dengan memplot garis diantara titik-titik return atau dengan teknik regresi. Persamaan regresi yang dapat didasarkan pada model indeks tunggal atau dengan model CAPM. Bila digunakan model indeks tunggal maka rumusnya adalah sebagai berikut :

Ri=αi+βi.Rm+e

Keterangan :

i

Ri : Return sekuritas ke-i ai

independen terhadap kinerja pasar

: suatu variabel acak yang menunjukkan dari return sekuritas ke-i yang

βi :

R

Beta

m

Sedangkan apabila menggunakan model CAPM maka dapat dihitung dengan rumus :

: Tingkat return dari indeks pasar, juga merupakan suatu variabel acak

Ri=Rf+βi.(Rm-Rf)+e

Dimana:

Ri :return sekuritas ke-i

:return portofolio pasar

i

Indeks pasar yang dapat dipilih untuk pasar BEI adalah IHSG, maka return pasar dapat dihitung dengan rumus:

:beta sekuritas ke-i

Menurut Tandeilin (2010:48) reksadana dapat diartikan sebagai wadah yang berisi sekumpulan sekuritas yang dikelola oleh perusahaan investasi dan dibeli oleh investor.

Menurut UU Pasar Modal nomor 8 Tahun 1995 Pasal 1, Ayat (27), reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan (kembali) dalam portofolio efek oleh manajer investasi (Harianto et.al. 1998:114).

Tandeilin (2010:50) menyatakan investor membeli reksadana dari sebuah perusahaan investasi pada harga per saham atau per unit penyertaan yang nilainya tergantung pada besarnya nilai aktiva bersih (NAB) per unit. NAB/unit merupakan harga beli per unit penyertaan yang harus dibeli oleh investor jika ingin berinvestasi dengan membeli unit penyertaan reksadana, NAB juga merupakan harga jual per unit penyertaan jika ingin mencairkan investasi dengan menjual unit penyertaan reksadana yang dimiliki oleh investor (Pratomo dan Nugraha, 2009:52).

NAB per unit ini ditentukan setiap hari dan dihitung dari nilai pasar aktiva reksadana (sekuritas, kas, dan seluruh pendapatan) dikurangi kewajiban. NAB per unit dihitung sebagai berikut (Tandeilin, 2010:51):

NAB per unit = NAB/jumlah saham atau unit beredar

Perubahan NAB/unit memberikan indikator kinerja investasi suatu reksadana (Pratomo dan Nugraha, 2009:53). Nilai aktiva bersih dapat dihitung dengan menjumlahkan seluruh nilai masing-masing efek yang dimilikinya, berdasarkan harga pasar penutupan efek yang bersangkutan, kemudian menguranginya dengan kewajiban-kewajiban reksadana, seperti biaya manajer investasi, biaya bank kustodian, dan biaya lainnya.

2.3.3 Risiko Reksadana

Menurut pratomo dan Nugraha (2009 : 94), risiko reksadana terdiri atas 2 jenis :

a.Perubahan kondisi ekonomi, politik, termasuk kondisi sosial dan keamanan di dalam dan di luar negeri yang dapat mempengaruhi kinerja perusahaan.

b.Terjadi wanprestasi (default) dari emiten, penerbit surat berharga atau pihak yang terlibat dalam transaksi dan pengelolaan investasi dalam memenuhi kewajibannya.

2. Risiko likuiditas adalah risiko yang berkaitan dengan cepat-lambatnya investor dapat mencairkan investasinya dengan melakukan penjualan kembali Unit Penyertaan yang dimilikinya.

2.3.4 Jenis-Jenis Reksadana

Dari sisi peraturan Bapepam & LK, reksadana di Indonesia dibagi dalam 4 jenis kategori yaitu (Pratomo dan Nugraha, 2009: 68-75):

1. Reksadana pasar uang (RDPU)

Merupakan reksadana yang melakukan investasi 100% pada efek pasar uang. 2. Reksadana pendapatan tetap (RDPT)

Merupakan reksadana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek yang bersifat hutang.

3. Reksadana Saham (RDS)

Merupakan reksadana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat ekuitas (saham) 4. Reksadana Campuran (RC)

reksadana pendapatan tetap dan reksadana saham, reksadana campuran dapat berorientasi ke saham, ke obligasi atau bahkan ke pasar uang.

Menurut Rudiyanto (2013:37), perbedaan aset dasar investasi menentukan karakteristik dan jangka waktu investasi yang ideal yaitu:

1. Reksadana pasar uang, cocok untuk investasi dengan jangka waktu<1 tahun.

2. Reksadana pendapatan tetap, cocok untuk investasi dengan jangka waktu 1-3 tahun.

3. Reksadana campuran, cocok untuk investasi dengan jangka waktu 4-5 tahun.

4. Reksadana saham, cocok untuk investasi dengan jangka waktu > 5 tahun. Beberapa reksadana khusus terdiri dari (Pratomo dan Nugraha, 2009:76-84):

1. Reksadana terstruktur (structured Fund) dimana ada 3 jenis reksadana yang masuk dalam kategori ini, yaitu :

a. Reksadana terproteksi

Merupakan jenis reksadana yang cocok bagi investor yang ingin berinvestasi tetapi berusaha untuk mengurangi risiko dari kehilangan nilai pokok investasinya karena reksadana ini menawarkan proteksi atau perlindungan dari nilai pokok investasi awal.

b. Reksadana dengan penjaminan

Di Indonesia belum muncul satupun reksadana jenis ini karena belum ada pihak yang bersedia menjamin.

c. Reksadana indeks

Merupakan reksadana yang memiliki analogi dengan indeks-indeks seperti IHSG, indeks LQ 45 atau Jakarta Islamic Index untuk saham atau HSBC Bond Index untuk obligasi. Reksadana ini dimaksudkan untuk menduplikasi kinerja suatu indeks.

2. Reksadana valas

Merupakan reksadana dari jenis-jenis atau kategori yang telah disebutkan di atas namun menggunakan denominasi mata uang asing.

3. Reksadana sektoral

Merupakan reksadana yang umumnya masuk kategori jenis reksadana saham, reksadana campuran, reksadana terstruktur. Ini adalah reksadana yang portofolio investasinya difokuskan pada emiten-emiten atau indeks pada sektor tertentu, misalnya di sektor infrastruktur.

4. Reksadana sosial

Merupakan reksadana yang bekerja sama dengan suatu badan yang memilki kepedulian untuk isu sosial, misalnya lingkungan, pendidikan dan keagamaan dan kemudian mengaitkannya dengan tujuan investasi dan tujuan penerbitan suatu reksadana.

5. Reksadana ETf (Exchange Traded Fund)

6. Reksadana melalui asuransi (Unit Link)

Merupakan perpaduan antara proteksi dan investasi dimana perusahaan asuransi bekerja sama dengan manajer investasi untuk menawarkan produk asuransi yang didalamnya juga terkait dengan investasi melalui reksadana. 2.3.5 Bentuk Reksadana

Menurut Harianto et.al. (1998:115) reksadana adalah suatu bentuk hukum yang terpisah dari perusahaan investasi ataupun bank kustodian yang terdiri dari reksadana tertutup (close ended) yaitu setelah dana yang terhimpun dalam reksadana tersebut mencapai jumlah tertentu, maka reksadana itu akan ditutup, sehingga setiap pemilik dana tidak dapat menarik kembali dananya dari reksadana itu sedangkan reksadana terbuka (open ended) merupakan reksadana yang selalu terbuka sehingga selama reksadana terebut masih efektif, masayarakat dapat menempatkan dananya dan/atau menarik dananya setiap saat dari reksadana itu.

Perbedaan utama dari reksadana tertutup dan terbuka adalah dalam hal mekanisme transaksi jual-beli saham/unit Penyertaan oleh investor sebagai berikut (Tandeilin 2010:49):

a. Pada reksadana terbuka (open-end investment company), investor tidak hanya dapat membeli saham saham reksadana tetapi juga dapat menjualnya kembali kepada perusahaan penerbit.

Pratomo dan Nugraha (2009: 46-50) menyatakan sesuai dengan peraturan yang berlaku di Indonesia, terdapat dua bentuk hukum reksadana , yaitu:

1. Reksadana berbentuk Perseroan Terbatas (PT Reksadana)

PT Reksadana bergerak dalam pengelolaan portofolio investasi, dengan melakukan investasi pada surat-surat berharga yang tersedia di pasar investasi. Pihak-pihak yang terlibat adalah Direksi PT Reksadana itu sendiri, Manajer Investasi, dan Bank Kustodian. Pembentukan PT Reksadana diawali oleh pemegang saham pendiri (promotor) yang akan menyediakan modal awal serta membentuk PT Reksadana dan menentukan Direksi Perseroan. Direksi akan membuat kontrak pengelolaan investasi dengan Manajer Investasi serta kontrak penyimpanan harta administrasi dengan Bank Kustodian. Berdasarkan kedua kontrak itulah, kemudian Direksi akan melakukan pernyataan pendaftaran PT Reksadana kepada Bapepam & LK untuk melakuakn penawaran umum kepada publik. Setelah dinyatakan efektif, PT Reksadana kemudian akan menjual sahamnya melalui penawaran umum kepada investor publik. PT Reksadana dapat bersifat tertutup (closed-end)

atau terbuka (open-end).

2. Reksadana Berbentuk Kontrak Investasi Kolektif (KIK)

menjadi milik investor secara kolektif. Jika dalam PT Reksadana direksi perusahaan membuat dua kontrak masing-masing dengan Manajer Investasi dan Bank Kustodian untuk pengelolaan investasi, dalam reksadana berbentuk KIK hanya ada satu kontrak investasi kolektif. Reksadana KIK bukanlah suatu perusahaan sehingga tidak menerbitkan saham, melainkan unit penyertaan sebagai bukti kepemilikan investor yang secara kolektif merupakan pemilik atas kekayaan bersih reksadana KIK. Beberapa karakteristik reksadana KIK:

a. Hanya dapat beroperasi secara terbuka.

b. Menjual Unit Penyertaan secara terus-menerus sepanjang ada investor yang membeli

c. Unit Penyertaan tidak dicatatkan di bursa

d. Investor dapat menjual kembali Unit Penyertaan yang dimilikinya kepada Manajer Investasi yang mengelola.

e. Hasil penjualan atau pembelian kembali Unit Penyertaan akan dibebankan kepada kekayaan reksadana.

f. Harga jual/beli Unit Penyertaan didasarkan atas Nilai Aktiva Bersih (NAB) per unit yang dihitung oleh Bank Kustodian secara harian.

2.3.6 Manfaat Reksadana

Menurut Harianto et.al. (1998:122), secara spesifik manfaat reksadana adalah sebagai berikut:

Statistik menunjukkan bahwa diversifikasi dalam investasi pasar modal akan menurunkan risiko dan meningkatkan hasil investasi. Namun untuk mengadakan diversifikasi dibutuhkan dana yang cukup besar dan kemampuan memilih instrumen investasi yang tepat. Melalui investasi di reksadana, pemodal kecil dapat menurunkan investasi dan mengoptimalkan hasil investasi, baik dalam nilai maupun dalam waktu (timing).

2. Manfaat likuiditas

Pemodal yang membeli unit penyertaan reksadana mempunyai jaminan likuiditas pada harga pasar karena manajer investasi wajib membeli kembali unit penyertaan pada nilai aktiva bersih hari yang bersangkutan bila pemegang unit penyertaan ingin menjual kembali unit penyertaannya.

3. Manfaat kemudahan investasi

Pemodal dapat memilih reksadana dengan portofolio efek dan strategi investasi yang sesuai dengan sasaran hasil dan toleransi risiko yang diinginkannya, tanpa harus mempunyai kemampuan teknis investasi ataupun meluangkan waktu yang cukup untuk mengadakan transaksi investasi karena reksadana umumnya dikelola oleh perusahaan investasi yang profesional, serta menyediakan informasi mengenai kondisi portofolio efek serta hasil kinerja investasi historis.

5. Manfaat peningkatan buying power.

Melalui reksadana maka buying power meningkat dibandingkan dengan investasi secara indvidu.

6. Manfaat keterbukaan investasi

Pengelola reksadana memberikan informasi yang transparan kepada nasabah mengenai semua aspek investasi, risiko, portofolio, dan biaya-biaya transaksi.

7. Manfaat perlindungan investor

Melalui peraturan Bapepam, diantaranya yang mengatur transaksi pada satu jenis saham maksimum sebesar 5% dari total modal disetor. Selain itu manajer investasi tidak diizinkan membeli satu saham perusahaan lebih dari 10% atas nilai aktiva bersih pada saat pembelian.

2.3.7 Pihak-Pihak yang Terlibat dalam Reksadana

Menurut Rudiyanto (2013:23) Pihak-pihak yang terlibat dalam reksadana adalah sebagai berikut:

1. Perusahaan Investasi.

Menurut Rudiyanto (2013:23) perusahaan investasi adalah perusahaan yang mendapat izin dari pemerintah untuk melakukan kegiatan pengelolaan dana melalui investasi di pasar modal, personel perorangan yang bekerja di perusahaan ini wajib lulus ujian Wakil Manajer Investasi (WMI) yang diselenggarakan pemerintah.

Investasi yang dimaksud tersebut adalah perusahaan investasi.Perusahaan efek/ investasi ini dapat berbentuk (PP No.45 Tahun 1995 Pasal 32):

a. Perusahaan Efek nasional, yang seluruh sahamnya dimiliki oleh orang perseorangan warga negara Indonesia dan atau badan hukum Indonesia.

b. Perusahaan Efek patungan, yang sahamnya dimiliki oleh orang perseorangan warga negara Indonesia, badan hukum Indonesia dan atau badan hukum asing yang bergerak di bidang keuangan.

Menurut Fabozzi (1999:192-194), ada tiga jenis perusahaan investasi :

a. Perusahaan investasi terbuka (open-ended) secara berkesinambungan siap untuk menjual saham baru kepada masyarakat dan manarik kembali saham yang beredar jika diminta pada harga yang sesuai dengan nilai portofolionya, yang dihitung setiap akhir perdagangan setiap harinya.

b. Perusahaan investasi tertutup (close ended) menjual saham seperti halnya perusahaan lain dan biasanya tidak menarik kembali sahamnya. Saham perusahaan investasi jenis ini dijual baik pada bursa efek maupun pasar saham tidak resmi.

investasi dalam bentuk obligasi. Perbedaan dana perwalian dengan perusahaan investasi tertutup dan terbuka adalah:

i. Dana perwalian tidak memiliki portofolio perdagangan obligasi aktif. Perwalian akan menyimpan seluruh obligasi hingga ditarik kembali oleh penerbitnya.

ii. Dana perwalian memiliki tanggal kadaluwarsa yang pasti, tidak seperti perusahaan investasi tertutup maupun terbuka.

iii. Investor dana perwalian mengetahui bahwa portofolio terdiri dari sekelompok obligasi tertentu dan tidak perlu khawatir akan terjadi perubahan portofolio oleh dana perwalian.

Menurut Harianto et.al. (1998: 128) Peran perusahaan investasi dalam reksadana adalah:

a. Pengelolaan investasi. Perusahaan investasi harus mengelola portofolio investasi melalui kegiatan alokasi aset investasi, analisa instrumen investasi, eksekusi transaksi, pengukuran kinerja serta pengelolaan risiko.

b. Promosi Pemasaran. Tanggung jawab ini meliputi kegiatan untuk meningkatkan kebertahuan (awareness) masyarakat akan reksadana untuk dapat membangkitkan minat (interest) yang kemudian ditingkatkan menjadi keinginan untuk melakukan investasi di reksadana.

pemegang unit penyertaan sampai ke laporan keuangan reksadana. Perusahaan investasi juga diharapkan dapat memberikan nasehat investasi kepada pemodal.

d. Pelayanan penjualan dan penunjukan agen penjual. Salah satu tanggung jawab perusahaan investasi menurut ketentuan UU pasar modal adalah menawarkan dan menjual unit penyertaan secara terus-menerus sampai jumlah yang telah ditentukan serta wajib membeli kembali unit penyertaan bila pemegang unit penyertaan ingin menjual kembali unit mereka dan membayar hasil penjualan dalam batas waktu tertentu. Menurut UU pasar modal perusahaan investasi dapat menunjuk agen penjual.

e. Peranan penghimpun dana promotor dan penjaga likuiditas. Perusahaan investasi juga harus dapat menghimpun pemodal yang bersedia menempatkan dananya sejak awal sampai jangka waktu tertentu (promotor/sponsor). Di samping itu, manajer investasi juga harus dapat menjaga likuiditas yang diperlukan guna melayani permintaan redemption.

f. Aspek bisnis. Perusahaan investasi dapat memperoleh pendapatan dari jasa pengelolaan (management fee) serta biaya penjualan (selling fee

atau front-end load).

a. Pengalaman. Pengalaman berkaitan dengan lamanya perusahaan telah beroperasi.

b. Kinerja historis. Meskipun bukan merupakan kepastian jika reksadana yang memiliki kinerja hebat di masa lalu tetap berkinerja sama baiknya di masa depan. Tetapi, paling tidak konsistensi jangka panjang atas kinerja masa lalu merupakan salah satu petunjuk bagi potensi reksadana tersebut di masa depan. Kinerja historis berkaitan dengan profil risk dan return yang dihasilkan.

c. Gaya investasi. Meskipun begitu banyak istilah dalam gaya berinvestasi dari perusahaan investasi, kita dapat mempelajari dari isi portofolio yang dilaporkan dalam laporan keuangan yang sudah diaudit dalam pembaruan prospektus (khususnya untuk reksadana yang berorientasi pada saham).

d. Dukungan grup perusahaan. Umumnya investor melihat dukungan grup perusahaan untuk meyakinkan bahwa perusahaan investasi mempunyai komitmen jangka panjang untuk tetap beroperasi, yang harus diperhatikan adalah ada tidaknya conflict of interest (benturan kepentingan) dalampengelolaan investasinya.

e. Besarnya aset yang dikelola dan jumlah nasabah. Besarnya aset yang dikelola akan memberikan keuntungan dari segi economies of scale

dan/atau kepercayaan investor publik kepada suatu perusahaan investasi.

f. Kualitas sumber daya manusia. Kegiatan usaha perusahaan investasi sangat tergantung pada kualitas stafnya. Oleh karena itu di dalam prospektus reksadana akan selalu dijelaskan secara singkat mengenai curriculum vitae dari para staf perusahaan investasi khususnya yang terlibat secara langsung dalam tim pengelolaan investasi.

g. Kualitas pelayanan. Berkaitan dengan kemudahan bertransasksi, kemudahan memperoleh informasi, akurasi dan kecepatan pelaporan, kemudahannnya untuk dihubungi jika diperlukan untuk berkonsultasi. 2. Bank Kustodian

Menurut Harianto et.al. (1998:115), Bank kustodian adalah bank yang memberikan jasa penitipan efek dan harta lainnya berkaitan dengan efek serta jasa lain, termasuk menerima dividen, bunga, dan hak-hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya. Bank Kustodian memegang peranan penting dalam reksadana karena (Rudiyanto, 2013:24) :

a. Merupakan pihak yang melakukan administrasi baik dari sisi perusahaan investasi mapun investor. Seluruh pekerjaan administrasi, seperti jual beli saham dan obligasi, serta penempatan dan pencairan deposito terkait aktiva pengelolaan yang dilakukan perusahaan investasi dilakukan oleh bank kustodian.

yang akan mengingatkan perusahaan investasi jika terjadi pengelolaan yang menyalahi ketentuan.

c. Merupakan pihak yang safekeeping atas aset reksadana, bank kustodian bertanggung jawab menjaga agar seluruh sertifikat, dokumen, dan aset lainnya berada dalam keadaan aman.

3. Agen Penjual

Agen Penjual adalah pihak yang memasarkan reksadana. Biasanya agen penjual merupakan perusahaan efek (sekuritas) dan (kebanyakan) Bank yang menawarkan reksadana.

4. Bank Pembayar

Bank pembayar tidak umum di reksadana. Bank pembayar adalah bank yang menyediakan fasilitas pembayaran untuk transaksi normal, transaksi online, ataupun transaksi autodebet. Dengan kata lain, produk reksadana tidak dipasarkan melalui bank yang dimaksud, tetapi menggunakan fasilitas yang ada di sana, yang bertujuan untuk memudahkan investor melakukan transaksi pembelian reksadana.

5. Perusahaan Asuransi

Perusahaan asuransi juga tidak umum di reksadana. Perusahaan asuransi bertujuan memberikan penjaminan apabila obligasi yang dibeli reksadana mengalami kebangkrutan. Ketentuan mengenai hal ini diatur dalam peraturan BAPEPAM-LK/OJK tentang reksadana dengan penjaminan.

Menurut Rudiyanto (2013:99) mengkategorikan strategi investasi reksadana berdasarkan kriteria-kriteria berikut:

1. Reksadana strategi investasi pasif adalah reksadana yang pasif dalam menjalankan pengelolaan portofolio investasinya. Umumnya, reksadana yang masuk kategori ini memungut biaya pengelolaan (management fee)

yang rendah dan hanya memberikan tingkat pengembalian yang setara dengan pasar/indeks atau memberikan bunga dan kupon obligasi kepada investor secara periodik. Jenis reksadana yang termasuk dalam kategori ini antara lain ETF (Exchange Traded Fund)baik saham maupun obligasi, reksadana terproteksi, dan reksadana pasar uang.

2. Reksadana strategi investasi aktif adalah reksadana yang aktif dalam menjalankan pengelolaan portofolio investasinya dan berusaha memberikan tingkat return di atas pasar. Hampir sebagian besar reksadana yang ada saat ini dapat dikategorikan sebagai reksadana dengan strategi investasi aktif.

Berdasarkan portofolio investasi, yaitu saham dan obligasi, strategi aktif yang digunakan adalah:

1. Strategi investasi Growth Investing dan Value Investing untuk portofolio berbasis saham. Growth Investing adalah strategi investasi yang memilih saham berdasarkan perusahaan yang tingkat pertumbuhannya di atas rata-rata meski secara valuasi bisa saja harganya dikategorikan relatif mahal. Saham yang masuk dalam kategori ini disebut growth stock. Sebaliknya,

yang jelas, dan secara valuasi relatif lebih murah dibandingkan saham secara umum. Saham ini termasuk dalam kategori value stock.

2. Strategi durasi untuk reksadana berbasis obligasi. Durasi adalah satuan risiko dalam obligasi seperti halnya beta dalam saham. durasi obligasi menyatakan tingkat sensitivitas harga obligasi terhadap perubahan tingkat suku bunga dengan hubungan yang negatif. Strategi durasi pada reksadana berbasis obligasi dikategorikan menjadi:

a. Panjang dengan durasi>5 b. Menengah dengan durasi 3-5 c. Pendek dengan durasi <3

Durasi tidak sama dengan jatuh tempo. Salah satu cara untuk mengetahui tingkat durasi adalah dengan membaca informasi tersebut pada Fund Fact Sheet reksadana.

3. Reksadana dengan Strategi CPPI. Reksadana campuran dengan strategi CPPI (Constant Proportion Portfolio Insurance) umumnya menjalankan fungsi rebalancing secara otomatis (auto rebelancing) sesuai kondisi pasar sehingga mampu meminimalkan risiko dan memaksimalkan tingkat return. Salah satu fitur produk ini adalah berusaha memberikan perlindungan kepada investor dengan membatasi maksimum kerugian yang mungkin terjadi pada reksadana tersebut melalui skema auto balancing.

2.3.9 Pengukuran Kinerja Reksadana

Pengukuran dengan metode Sharpe didasarkan pada premium atas risiko (risk premium). Risiko premium adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan oleh reksadana dan rata-rata kinerja investasi yang bebas risiko (risk free asset). Risk free asset disumsikan merupakan tingkat bunga rata-rata dari sertifikat Bank Indonesia (SBI). Pengukuran Sharpe

diformulasikan sebagai ratio risk premium terhadap standar deviasinya:

σ −

=TR RF

S RD

RD

Keterangan :

SRD : nilai rasio Sharpe

RD : rata-rata return reksadana subperiode tertentu

α :standar deviasi reksadana untuk subperiode tertentu.

: rata-rata return investasi bebas risiko subperiode tertentu

Standar deviasi (α) merupakan risiko fluktuasi reksadana yang dihasilkan

karena berubah-ubahnya laba yang dihasilkan dari subperiode ke subperiode lainnya selama seluruh periode atau dalam portofolio disebut dengan risiko total yang merupakan penjumlahan dari risiko pasar (systematic/market risk)

dan usystematic risk. Dengan membagi risk premium dengan standar deviasi,

Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil. Pengukuran kinerja degan menggunakan metode Sharpe dapat diterapkan untuk semua reksadana karena metode Sharpe tidak memerlukan kinerja

Pengukuran dengan metode Treynor juga didasarkan atas risk premium, seperti halnya yang dilakukan Sharpe. Namun, dalam metode Treynor

digunakan pembagi beta (β) yang merupakan risiko fluktuasi relatif terhadap

risiko pasar. Beta dalam konsep CAPM merupakan risiko sistematis. Pengukuran dengan metode Treynor adalah sebagai berikut:

β −

= TR RF

TRD RD

Keterangan :

TRD : nilai Treynor ratio

RD : rata-rata return reksadana subperiode tertentu

β : slope persamaaan garis hasil regresi linear.

: rata-rata return investasi bebas risiko tertentu

Portofolio reksadana yang tidak terdiversifikasi akan mendapat peringkat yang tinggi untuk Treynor namun peringkatnya akan lebih rendah untuk pengukuran Sharpe. Portofolio reksadana yang terdiversifikasi denganbaik akan mempunyai ranking yang sama untuk kedua jenis pengukuran. Perbedaan peringkat pada kedua pengukuran di atas menunjukkan perbedaan baik-buruknya diversifikasi portofolio tersebut relatif terhadap portofolio sejenis. Seperti halnya metode Sharpe, semakin tinggi nilai rasio Treynor, semakin baik kinerja reksadana.

3. Metode Jensen’s Alpha

Jensen’s Alpha juga menggunakan faktor beta dalam mengukur kinerja

kinerja Manajer Investasi didasarkan atas seberapa besar manajer investasi tersebut mampu memberikan kinerja di atas kinerja pasar sesuai risiko yang dimilikinya. Kelebihan inilah yang digambarkan oleh Jensen sebagai perpotongan garis regresi linear pada sumbu y dan disebut dengan perpotongan Jensen (Jensen’s AlphaIntercept) dengan notasi α. Formulasi

yang dikemukakan Jensen adalah sebagai berikut:

(RRD –RF) = α + β×( Rm

Keterangan :

- RF)

α : nilai perpotongan Jensen

RRD RF

: return reksadana saham

R

: Return investasi bebas risiko periode tertentu

m

β : slope persamaan garis hasil regresi linear. : return pasar periode tertentu

Perpotongan Jensen (intercept) yang dinyatakan dengan nilai alpha (α).Bila nilai alpha positif berarti kinerja dari reksadana tersebut baik atau superior jika portfolio reksadana saham berada diatas garis SML (security market line), dan bila alpha negatif maka berarti kinerja dari reksadana tersebut buruk atau inferior jika portfolio reksadana saham berada dibawah garis SML (security market line).

4. Market Timing dan Stock Selection