PELAKSANAAN AKAD PEMBIAYAAN

MURABAHAH

AL-WAKALAH

PADA PEMBIAYAAN WARUNG MIKRO

DI PT. BANK SYARIAH MANDIRI CABANG MEDAN

TESIS

Oleh

DESY WULANDARI WIJAYA

117011051/ MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

PELAKSANAAN AKAD PEMBIAYAAN

MURABAHAH

AL-WAKALAH

PADA PEMBIAYAAN WARUNG MIKRO

DI PT. BANK SYARIAH MANDIRI CABANG MEDAN

TESIS

Diajukan Untuk Memperoleh Gelar Magister Kenotariatan Pada Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara

Oleh

DESY WULANDARI WIJAYA

117011051/ MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

(Prof. Dr. Muhammad Yamin, SH, MS, CN) Tanggal Lulus : 20 Agustus 2014

Telah diuji pada

Tanggal : 20 Agustus 2014

Telah diuji pada

Tanggal : 20 Agustus 2014

PANITIA PENGUJI TESIS

Ketua : Prof. H. M. Hasballah Thaib, MA, PhD Anggota : 1. Prof. Dr. Muhammad Yamin, SH, MS, CN

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama : DESY WULANDARI WIJAYA

NIM : 117011051

Program Studi : Magister Kenotariatan FH USU

Judul Tesis : PELAKSANAAN AKAD PEMBIAYAAN MURABAHAH AL-WAKALAH PADA PEMBIAYAAN WARUNG MIKRO DI

PT. BANK SYARIAH MANDIRI CABANG MEDAN

Dengan ini menyatakan bahwa Tesis yang saya buat adalah asli karya saya sendiri bukan Plagiat, apabila dikemudian hari diketahui Tesis saya tersebut Plagiat karena kesalahan saya sendiri, maka saya bersedia diberi sanksi apapun oleh Program Studi Magister Kenotariatan FH USU dan saya tidak akan menuntut pihak manapun atas perbuatan saya tersebut.

ABSTRAK

Salah satu produk pembiayaan di Perbankan Syariah adalah pembiayaan Murabahah Al-Wakalah yang terdapat dalam Fatwa Dewan Syariah Nasional No.04/DSN-MUI/IV/2000 perihal Murabahah dan No.10/DSN-MUI/IV/2000 perihal Al-Wakalah. Akad pembiayaan Murabahah Al-Wakalah ini diterapkan pada Bank Syariah Mandiri cabang Medan dalam pelaksanaan pembiayaan mikro yang disalurkan kepada masyarakat. Adapun permasalahan yang diajukan dalam penelitian ini adalah : Pertama, mengapa akad pembiayaan murabahah al-wakalah menjadi keharusan dalam proses pemberian pembiayaan warung mikro di PT. Bank Syariah Mandiri cabang Medan, Kedua, bagaimana pelaksanaan akad pembiayaan murabahah al-wakalah pada pembiayaan warung mikro di PT. Bank Syariah Mandiri cabang Medan, Ketiga, apakah hambatan yang dihadapi dalam pelaksanaan akad pembiayaan murabahah al-wakalah pada pembiayaan warung mikro di PT. Bank Syariah Mandiri cabang Medan.

Penelitian menggunakan penelitian deskriptif analitis, jenis penelitian yang diterapkan adalah memakai yuridis empiris guna melihat penerapan ketentuan yang diteliti di lapangan tentang Pelaksanaan Akad Pembiayaan Murabahah Al-Wakalah Pada Pembiayaan Warung Mikro di PT. Bank Syariah Mandiri Cabang Medan.

Dari hasil penelitian diketahui bahwa akad murabahah al-wakalah merupakan akad yang digunakan pada produk pembiayaan warung mikro Bank Syariah Mandiri. Warung mikro merupakan pembiayaan Bank Syariah Mandiri kepada calon nasabah perorangan/ badan usaha untuk membiayai kebutuhan usahanya melalui pembiayaan modal kerja, pembiayaan investasi, pembiayaan usaha rakyat, pembiayaan tunas, madya dan utama. Dimana pembiayaan tersebut menggunakan akad murabahah al-wakalah sebagai akad perjanjian pembiayaannya. Murabahah merupakan akad pembiayaan dimana peran bank selaku penjual (ba’i) lebih tepat digambarkan sebagai pembiayaan dan bukan penjual barang, karena bank tidak memegang barang, tidak pula mengambil risiko atas barang. Pihak bank hanya memberikan sejumlah uang yang dikreditkan kerekening nasabah sesuai dengan plafond yang diminta nasabah. Dalam pelaksanaan murabahah, digunakan tambahan akad pelengkap yaitu akad al-wakalah merupakan akad pemberian kuasa dari pihak bank kepada calon nasabah untuk membeli barang sesuai dengan kesepakatan didalam pejanjian pembiayaan. Adapun hambatan yang dihadapi bank secara internal, kurangnya kesadaran nasabah untuk membayar angsuran tunggakan pembiayaan warung mikro tepat pada waktunya sehingga mengakibatkan pembiayaan macet. Sedangkan hambatan yang dihadapi nasabah terkadang lamanya proses pencairan dana dari pihak bank dan adanya biaya keterlambatan (denda) jika nasabah melakukan terlambat membayar

Disarankan kepada pihak bank agar dalam memproses pengajuan berkas pembiayaan dari calon nasabah harus lebih memperhatikan prinsip kehati-hatian dan lebih teliti dalam menilai karakter calon nasabah. Dan kepada nasabah debitur penerima pembiayaan hendaknya menyadari bahwa pembiayaan yang diperolehnya adalah hutang oleh karena itu, diharapkan beritikad baik untuk dapat membayar angsuran tepat pada waktunya agar tidak terjadi pembiayaan macet.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena hanya dengan

berkat dan karunia-Nya penulis dapat menyelesaikan penulisan Tesis ini dengan judul “ PELAKSANAAN AKAD PEMBIAYAAN MURABAHAH AL-WAKALAH

PADA PEMBIAYAAN WARUNG MIKRO DI PT. BANK SYARIAH MANDIRI CABANG MEDAN “ . Dan tidak lupa Shalawat beriring salam penulis

hadiahkan kepada Rasullullah SAW yang selalu menjadi suri tauladan dan syafa‟atnya selalu diharapkan seluruh umatnya.

Penulisan Tesis ini merupakan suatu persyaratan yang harus dipenuhi untuk

memperoleh gelar Magister Kenotariatan dalam bidang Ilmu Kenotariatan (MKn) Fakultas Hukum Universitas Sumatera Utara. Dalam penulisan Tesis ini banyak pihak yang telah memberikan bantuan dorongan moriil berupa masukan dan saran,

sehingga penulisan Tesis ini dapat diselesaikan tepat pada waktunya. Oleh sebab itu, ucapan terima kasih yang mendalam penulis sampaikan secara khusus kepada Bapak

Prof. H. M. Hasballah Thaib, MA, PhD ., Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN ., dan Ibu Dr. Utary Maharany Barus , SH, MHum selaku Komisi Pembimbing yang telah dengan tulus ikhlas memberikan bimbingan dan arahan demi

Harianto, SH, MHum yang telah berkenan memberikan masukan dan arahan sehingga penulisan Tesis ini menjadi lebih sempurna dan terarah.

Selanjutnya ucapan terima kasih penulis yang sebesar-besarnya kepada :

1. Rektor Universitas Sumatera Utara, Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K), atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan

Program Studi Magister Kenotariatan pada Fakultas Hukum Universitas Sumatera Utara.

2. Dekan Fakultas Hukum Universitas Sumatera Utara, Prof. Dr. Runtung Sitepu, SH, MHum, atas kesempatan bagi penulis menjadi mahasiswa Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera

Utara.

3. Ketua Program Studi Magister Kenotariatan Fakultas Hukum Universitas

Sumatera Utara, Prof. Dr. Muhammad Yamin, SH, MS, CN, atas segala dedikasi dan pengarahan serta masukan yang diberikan kepada penulis selama menuntut ilmu pengetahuan di Program Studi Magister Kenotariatan Fakultas

Hukum Universitas Sumatera Utara.

4. Kepada kedua orang tua saya yang tercinta, Ayahanda Edy Wijaya, SE dan Ibunda Endang Wartiningsih, SH, dan kepada adik-adik saya Dewi Sartika Wijaya, SST, dan Budi Utama Wijaya, terima kasih atas dukungan dan doanya selama ini.

6. Teman-teman seperjuangan Magister Kenotariatan Group B Angkatan 2011

semoga walaupun dengan selesainya studi ini persahabatan kita tetap terjalin dengan baik, dan seluruh pegawai TU di Program Studi Magister

Kenotariatan Universitas Sumatera Utara yang telah banyak membantu dalam proses penyelesaian tesis ini.

Penulis menyadari sepenuhnya tulisan ini masih jauh dari sempurna, namun

besar harapan penulis kiranya tesis ini dapat memberikan manfaat kepada semua pihak, terutama para pemerhati hukum perdata pada umumnya dan ilmu kenotariatan

pada khususnya. Demikian pula atas bantuan dan kebaikan yang telah diberikan kepada penulis mendapat balasan yang setimpal dari Allah SWT, agar selalu dilimpahkan kebaikan, kesehatan, kesejahteraan, dan rezeki yang melimpah kepada kita semua. Amin Ya Rabbal „Alamin.

Medan, November 2014 Penulis,

RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama Lengkap : Desy Wulandari Wijaya Tempat/ Tanggal Lahir : Medan, 19 Februari 1989

Status : Menikah

Alamat : Jl. Melinjo V No.9 Komp. Johor Permai

II. KELUARGA

Nama Ayah : Edy Wijaya, SE

Nama Ibu : Endang Wartiningsih, SH Nama Saudara Kandung : Dewi Sartika Wijaya, SST

Budi Utama Wijaya

Nama Suami : Muhammad Irfan Lubis, SST

III. PENDIDIKAN

SD : Swasta Perguruan Al-Azhar, Medan Tahun

1995-2001

SMP : Swasta Perguruan Al-Azhar, Medan Tahun 2001-2004

SMA : Swasta Perguruan Al-Azhar, Medan Tahun 2004-2007

Perguruan Tinggi/ S1 : Fakultas Hukum Universitas Islam Sumatera Utara, Medan, Tahun 2007-2011

DAFTAR ISI

Halaman

ABSTRAK………. i

ABSTRACT……….……… ii

KATA PENGANTAR………..…. iii

RIWAYAT HIDUP………...………. vi

DAFTAR ISI……….. vii

DAFTAR ISTILAH... x

BAB I PENDAHULUAN……… 1

A. Latar Belakang ...……… 1

B. Perumusan Masalah……….... 11

C. Tujuan Penelitian……….... 12

D. Manfaat Penelitian……….. . 13

E. Keaslian Penelitian………..……… 14

F. Kerangka Teori dan Konsepsi………... 16

1. Kerangka Teori………. . 16

2. Konsepsi……… 23

G. Metodologi Penelitian……….. 27

1. Sifat dan Jenis Penelitian………... 27

2. Lokasi Penelitian……… 28

3. Sumber Data……… 29

4. Teknik Pengumpul Data………. 30

5. Analisis Data……… 31

BAB II KEHARUSAN AKAD PEMBIAYAAN MURABAHAH AL-WAKALAH DALAM PROSES PEMBERIAN PEMBIAYAAN WARUNG MIKRO DI PT. BANK SYARIAH MANDIRI CABANG MEDAN………. 32

A. Gambaran Umum PT. Bank Syariah Mandiri Cabang Medan……… 32

2. Produk Penyaluran Dana di Bank Syariah Mandiri… 40

3. Produk Jasa di Bank Syariah Mandiri……… 42

B. Pengertian Pembiayaan Warung Mikro……… 44

C. Beberapa Alasan Akad Murabahah Al-Wakalah Diterapkan

Pada Pembiayaan Warung Mikro di PT. Bank Syariah

Mandiri Cabang Medan………. 52

1. Tinjauan Umum Tentang Akad Murabahah

Al- Wakalah……… 52 2. Dasar Hukum Akad Murabahah Al-Wakalah Dalam

Hukum Islam Pada Pembiayaan Warung Mikro di

PT. Bank Syariah Mandiri……… 65

3. Alasan Penerapan Akad Murabahah Al-Wakalah Pada

Pembiayaan Warung Mikro di PT. Bank Syariah

Mandiri……….… 71

a. Alasan Menggunakan Akad Murabahah………. 71

b. Alasan Menggunakan Akad Al-Wakalah……… 74

BAB III PELAKSANAAN AKAD PEMBIAYAAN MURABAHAH

AL-WAKALAH PADA PEMBIAYAAN WARUNG

MIKRO DI PT. BANK SYARIAH MANDIRI

CABANG MEDAN………. 79

A. Prinsip Penilaian Dalam Pemberian Pembiayaan Warung

Mikro di PT. Bank Syariah Mandiri……… 79

B. Ketentuan Pelaksanaan Pembiayaan Melalui Warung

Mikro……… 85

C. Jaminan Dalam Pembiayaan Murabahah Al-Wakalah Pada

Pembiayaan Warung Mikro di PT. Bank Syariah Mandiri

Cabang Medan………. 99

1. Fungsi Jaminan Dalam Perjanjian Pembiayaan

Murabahah Al-Wakalah………... 102

2. Jaminan Dalam Pembiayaan Murabahah Al-Wakalah

Pada Pembiayaan Warung Mikro di

PT. Bank Syariah Mandiri……… 105

AL-WAKALAH PADA PEMBIAYAAN WARUNG

MIKRO DI PT. BANK SYARIAH MANDIRI

CABANG MEDAN……….. 110

A. Hambatan yang Dihadapi Bank………. 110

B. Hambatan yang Dihadapi Nasabah……… 112

C. Upaya Untuk Mengatasi Hambatan Dalam Pembiayaan Murabahah Al-Wakalah Pada Pembiayaan Warung Mikro di Bank Syariah Mandiri Cabang Medan……….. 114

1. Penyelesaian Sengketa Pada Pembiayaan Warung Mikro Bank Syariah Mandiri Cabang Medan ……… 115

2. Upaya Penyelamatan Pembiayaan Macet Pada Pembiayaan Warung Mikro Bank Syariah Mandiri Cabang Medan……….. 119

BAB V KESIMPULAN DAN SARAN……… 123

A. Kesimpulan………. 123

B. Saran……… 126

DAFTAR ISTILAH

1. Akad adalah perjanjian yang mengikat. 2. Al-ta’awun adalah tolong menolong.

3. Al- mu’in wal mus ta’in adalah orang yang memberi pertolongan dan juga minta tolong.

4. La yu’in wa la yasta’in adalah orang yang tidak mau menolong dan juga tidak minta tolong.

5. Yasta’in wa la yu’in adalah orang yang mau minta tolong saja.

6. Yu’in wa la yasta’in adalah orang yang selalu menolong orang lain namun tidak meminta balasan pertolongan.

7. Dual banking system adalah sistem perbankan ganda. 8. Shariah Principle adalah prinsip syariah.

9. Marketable adalah menarik.

10.Al-muta’aqidain adalah pihak-pihak yang berakad. 11.Al-ma’qud alaih adalah objek akad.

12.Maudhu al’aqd adalah tujuan akad. 13.Lumpsum adalah secara angsuran. 14.Mukallaf adalah cakap bertindak hukum. 15.Financial Intermediaries adalah fungsi bank.

16.Merger adalah melakukan penggabungan beberapa perusahaan. 17.Riba adalah sistem bunga.

18.Maisir adalah spekulasi.

19.Gharar adalah ketidakpastian atau ketidakjelasan.

20.Margin adalah harga beli bank dari pemasok ditambah keuntungan.

21.Good Corporate Governance adalah tata kelola perusahaan yang baik dari pemerintah.

23.Murabahah adalah jual beli dengan harga pokok ditambah keuntungan yang diketahui.

24.Mudharabah adalah suatu akad kerjasama atau perkongsian antara dua pihak. 25.Salam adalah suatu proses jual beli barang pesanan dengan kriteria yang jelas

pembayaran dilakukan dimuka sementara penyerahan barang dilakukan dikemudian hari.

26. Rahn adalah gadai.

27.Kafalah adalah garansi bank. 28.Al-wakalah adalah perwakilan.

29.Istishna adalah jual beli antara pemesan dan penerima pesanan, dimana spesifikasi dan harga yang disepakati diawal, sedangkan pembayaran dilakukan secara bertahap sesuai kesepakatan.

30.Qardh adalah pinjaman uang. 31.Wadiah adalah titipan.

32.Muwakil adalah orang yang memberikan kuasa. 33.Wakil adalah orang yang menerima kuasa. 34.Marketing adalah pemasaran.

35.Repayment adalah sumber pembayaran. 36.Ba’i adalah penjual.

37.Musytari adalah pembeli.

38.Mabi’ adalah barang yang diperjualbelikan. 39.Tsaman adalah harga.

40.Fairness adalah prinsip yang menguntungkan.

ABSTRAK

Salah satu produk pembiayaan di Perbankan Syariah adalah pembiayaan Murabahah Al-Wakalah yang terdapat dalam Fatwa Dewan Syariah Nasional No.04/DSN-MUI/IV/2000 perihal Murabahah dan No.10/DSN-MUI/IV/2000 perihal Al-Wakalah. Akad pembiayaan Murabahah Al-Wakalah ini diterapkan pada Bank Syariah Mandiri cabang Medan dalam pelaksanaan pembiayaan mikro yang disalurkan kepada masyarakat. Adapun permasalahan yang diajukan dalam penelitian ini adalah : Pertama, mengapa akad pembiayaan murabahah al-wakalah menjadi keharusan dalam proses pemberian pembiayaan warung mikro di PT. Bank Syariah Mandiri cabang Medan, Kedua, bagaimana pelaksanaan akad pembiayaan murabahah al-wakalah pada pembiayaan warung mikro di PT. Bank Syariah Mandiri cabang Medan, Ketiga, apakah hambatan yang dihadapi dalam pelaksanaan akad pembiayaan murabahah al-wakalah pada pembiayaan warung mikro di PT. Bank Syariah Mandiri cabang Medan.

Penelitian menggunakan penelitian deskriptif analitis, jenis penelitian yang diterapkan adalah memakai yuridis empiris guna melihat penerapan ketentuan yang diteliti di lapangan tentang Pelaksanaan Akad Pembiayaan Murabahah Al-Wakalah Pada Pembiayaan Warung Mikro di PT. Bank Syariah Mandiri Cabang Medan.

Dari hasil penelitian diketahui bahwa akad murabahah al-wakalah merupakan akad yang digunakan pada produk pembiayaan warung mikro Bank Syariah Mandiri. Warung mikro merupakan pembiayaan Bank Syariah Mandiri kepada calon nasabah perorangan/ badan usaha untuk membiayai kebutuhan usahanya melalui pembiayaan modal kerja, pembiayaan investasi, pembiayaan usaha rakyat, pembiayaan tunas, madya dan utama. Dimana pembiayaan tersebut menggunakan akad murabahah al-wakalah sebagai akad perjanjian pembiayaannya. Murabahah merupakan akad pembiayaan dimana peran bank selaku penjual (ba’i) lebih tepat digambarkan sebagai pembiayaan dan bukan penjual barang, karena bank tidak memegang barang, tidak pula mengambil risiko atas barang. Pihak bank hanya memberikan sejumlah uang yang dikreditkan kerekening nasabah sesuai dengan plafond yang diminta nasabah. Dalam pelaksanaan murabahah, digunakan tambahan akad pelengkap yaitu akad al-wakalah merupakan akad pemberian kuasa dari pihak bank kepada calon nasabah untuk membeli barang sesuai dengan kesepakatan didalam pejanjian pembiayaan. Adapun hambatan yang dihadapi bank secara internal, kurangnya kesadaran nasabah untuk membayar angsuran tunggakan pembiayaan warung mikro tepat pada waktunya sehingga mengakibatkan pembiayaan macet. Sedangkan hambatan yang dihadapi nasabah terkadang lamanya proses pencairan dana dari pihak bank dan adanya biaya keterlambatan (denda) jika nasabah melakukan terlambat membayar

Disarankan kepada pihak bank agar dalam memproses pengajuan berkas pembiayaan dari calon nasabah harus lebih memperhatikan prinsip kehati-hatian dan lebih teliti dalam menilai karakter calon nasabah. Dan kepada nasabah debitur penerima pembiayaan hendaknya menyadari bahwa pembiayaan yang diperolehnya adalah hutang oleh karena itu, diharapkan beritikad baik untuk dapat membayar angsuran tepat pada waktunya agar tidak terjadi pembiayaan macet.

BAB I

PENDAHULUAN

A. Latar Belakang

Usaha keuangan dilaksanakan oleh perusahaan yang bergerak dibidang keuangan atau yang disebut dengan lembaga keuangan. Kegiatan utama lembaga

keuangan adalah membiayai permodalan suatu bidang usaha di samping usaha lain seperti menampung uang yang sementara waktu belum digunakan oleh pemiliknya.

Selain itu kegiatan lainnya lembaga keuangan tidak terlepas dari jasa keuangan. Dalam praktiknya lembaga keuangan digolongkan kedalam dua golongan besar yaitu

: lembaga keuangan bank dan lembaga keuangan lainnya (lembaga pembiayaan).1

Lembaga keuangan bank merupakan lembaga keuangan yang memberikan jasa keuangan yang paling lengkap. Usaha keuangan yang dilakukan di samping

menyalurkan dana atau memberikan pinjaman (kredit) juga melakukan usaha menghimpun dana dari masyarakat luas dalam bentuk simpanan. Kemudian usaha

bank lainnya memberikan jasa-jasa keuangan yang mendukung dan memperlancar kegiatan memberikan pinjaman dengan kegiatan menghimpun dana.

Sebaliknya lembaga keuangan lainnya atau lembaga pembiayaan lebih

terfokus kepada salah satu bidang saja apakah penyaluran dana atau penghimpunan walaupun ada juga lembaga pembiayaan yang melakukan keduanya. Kemudian

1

masing-masing lembaga keuangan lainnya dalam menghimpun atau menyalurkan

dana mempunyai cara-cara tersendiri.2

Kehadiran lembaga perbankan telah dimanfaatkan oleh masyarakat dengan

munculnya berbagai kegiatan usaha baru dan pengembangan kegiatan usaha yang telah ada maka akan terbuka luas lapangan kerja baru yang akan mengurangi pengangguran dan meningkatkan pendapatan masyarakat.3

Bank merupakan lembaga intermediasi yang menjadi perantara antara para penabung dan investor. Tabungan hanya akan berguna apabila diinvestasikan,

sedangkan para penabung tidak dapat diharapkan untuk sanggup melakukannya sendiri dengan terampil dan sukses, maka tidak diragukan lagi bahwa bank dapat melakukan fungsi yang berguna bagi masyarakat. Dengan diberlakukannya

Undang-Undang No.10 Tahun 1998 tentang Perbankan, yang menetapkan sistem perbankan di Indonesia sebagai dual banking system atau sistem perbankan ganda : konvensional

dan syariah, dimana bank-bank konvensional beroperasi berdampingan dengan bank syariah.4

Maka eksitensi bank-bank yang berdasarkan syariah ini dipertegas dan

kegiatannya diperluas dari semula hanya melakukan pembiayaan dengan berdasarkan sistem bagi hasil, diubah menjadi melakukan pembiayaan dan/ atau melakukan

2

Ibid, hlm 6 3

Munir Fuadi, Hukum Tentang Pembiayaan (Dalam Teori dan Praktek), (Bandung: PT. Citra Aditya Bakti, 2002), hlm 13

4

kegiatan perbankan berdasarkan prinsip syariah yang ditetapkan oleh Bank

Indonesia.5

Sejalan dengan upaya restrukturisasi perbankan nasional yang sedang

dilaksanakan dewasa ini, maka diharapkan akan lahir sistem perbankan yang sehat dalam rangka mendukung program pemulihan dan kebangkitan ekonomi nasional khususnya dalam sektor perbankan maka lahirlah Undang-Undang No.21 Tahun 2008

tentang Perbankan Syariah. Tujuannya6 :

1. Untuk memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak dapat menerima konsep bunga.

2. Diterapkannya sistem perbankan syariah yang berdampingan dengan sistem perbankan konvensional, mobilisasi dana masyarakat dapat dilaksanakan lebih optimal terutama dari segmen masyarakat yang selama ini belum dapat tersentuh oleh sistem perbankan konvensional.

3. Peluang pembiayaan bagi pengembangan usaha yang lebih berdasarkan syariah.

4. Kebutuhan akan produk-produk dan jasa perbankan yang memiliki keunggulan yang unik dan berlandaskan nilai-nilai moral dan syariah.

Bank syariah lahir sebagai salah satu alternatif terhadap persoalan bunga

bank, karena bank syariah merupakan lembaga keuangan/ perbankan yang beroperasi dan produknya dengan prinsip dasar tanpa menggunakan sistem bunga dengan menawarkan sistem lain yang sesuai dengan syariah Islam. Dengan diperkenalkannya

bank berdasarkan prinsip syariah (syariah principle), maka bank dapat pula memilih

5

Munir Fuadi, Hukum Perbankan Modern, (Bandung : Citra Aditya Bakti, 2003), hlm 165 6

kegiatan usahanya berdasarkan syariah. Prinsip inilah yang membedakan secara

prinsipil antara sistem operasional bank syariah dengan bank konvensional.7

Dalam sistem bunga bank dan bagi hasil mempunyai sisi persamaan yaitu

sama-sama memberikan keuntungan bagi pemilik modal, namun keduanya memiliki perbedaan yang prinsipil, yaitu sistem bunga uang yang merupakan sistem yang dilarang agama Islam, sedangkan bagi hasil merupakan keuntungan yang tidak

mengandung riba sehingga tidak diharamkan oleh ajaran Islam dan penentuan imbalan yang diinginkan akan diberikan semata-mata didasarkan prinsip syariah yang

sumbernya dari Al-qur‟an, Hadits dan Ijmak.8

Dalam praktek perbankan, adanya hubungan hutang piutang dan upaya pinjam meminjam uang dengan jumlah tertentu, adalah merupakan suatu perbuatan lazim

yang sering dilakukan. Pihak bank sebagai kreditur, memberikan kredit kepada nasabah sebagai debitur. Praktek pinjam meminjam sejumlah uang dalam sistem

perbankan berakibat pada lahirnya pihak pemberi pinjaman (kreditur) yaitu bank, dan pihak penerima pinjaman (debitur), yaitu nasabah.9

Sistem perbankan dengan prinsip syariah istilah kredit berubah menjadi istilah

pembiayaan, hal ini dapat dilihat dalam Pasal 1 angka 12 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan yang menyebutkan:

7

Abdulhay Marhainis, Hukum Perbankan Indonesia, (Jakarta : Padnya Paramita, 1984), hlm 15

8

Muslimin Kara, Bank Syariah di Indonesia Analisa Kebijakan Pemerintah Indonesia Terhadap Perbankan Syariah, (Yogyakarta : UII Press, Cetakan Pertama, 2005), hlm 72

9

“Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.”

Prinsip syariah oleh Pasal 1 angka 12 Undang-Undang Nomor 21 Tahun 2008

tentang Perbankan Syariah diberikan defenisi, yaitu “prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa di bidang syariah”.

Pemerintah didukung Bank Indonesia telah menetapkan bahwa salah satu

strategi pemulihan ekonomi nasional yang harus ditempuh antara lain adalah pemberdayaan usaha mikro, kecil dan menengah (UMKM). Sehubungan dengan hal tersebut maka pemerintah berusaha mengembangkan kemampuan usaha mikro

melalui berbagai kebijakan. Mengacu pada VISI dan MISI Bank Syariah Mandiri, maka Bank Syariah Mandiri sebagai lembaga yang mempunyai fungsi intermediasi

mempunyai responsibilitas untuk ikut serta membantu dan mengembangkan bisnis mikro dengan cara melakukan investasi pembiayaan mikro berdasarkan prinsip syariah sesuai dengan kebijakan pembiayaan Bank Syariah Mandiri. Investasi pada

pembiayaan mikro bertujuan membangun customer base pada segment bisnis mikro yang relatif lebih dapat bertahan pada krisis ekonomi. Sehubungan dengan hal

Salah satu jenis transaksi yang digunakan Bank Syariah Mandiri dalam

menyalurkan produk pembiayaan warung mikro adalah menggunakan akad pembiayaan murabahah al-wakalah. Artinya, bank sebagai lembaga intermediasi

memiliki peluang untuk mengembangkan bisnis dalam pembiayaan segmen mikro mengingat potensi pasar pembiayaan mikro yang cukup luas. Pemberian pembiayaan kepada segmen mikro mempunyai keuntungan antara lain sebagai berikut :

1. Mendiversifikasi penyebaran risiko karena pemberian pembiayaan tidak terkonsentrasi kepada satu kelompok.

2. Memungkinkan bank memperoleh pendapatan margin/ bagi hasil yang memadai karena tingkat margin pembiayaan pada segmen mikro relatif lebih tinggi dibandingkan margin pembiayaan komersial.

Agar marketable dan kompetitif di pasar, maka fitur pembiayaan untuk

segmen mikro dituntut menarik, dengan cara proses pemberian pembiayaan mudah, cepat, efektif, dan efisien serta sesuai dengan kaidah-kaidah umum dalam

pembiayaan mikro. Untuk mengakomodir hal tersebut, maka Bank Syariah Mandiri, meluncurkan layanan mikro dengan nama Warung Mikro.

Penyusunan standart prosedur operasional warung mikro dilakukan dengan

tetap memperhatikan azas-azas pengembangan bisnis warung mikro yaitu kesederhanaan, keterbukaan, mudah dijangkau, dapat menutup seluruh biaya,

tanpa meninggalkan prinsip kehati-hatian dan memenuhi azas penyaluran

pembiayaan yang sehat. 10

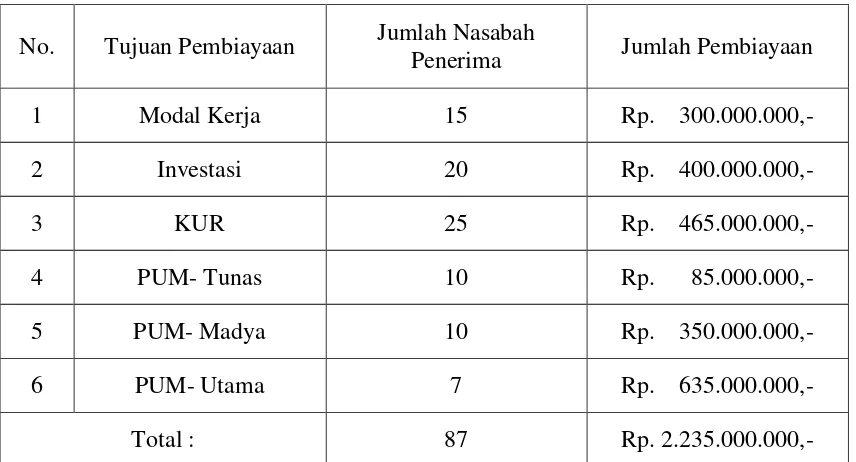

Pembiayaan warung mikro ini bertujuan, untuk11 :

1. Pembiayaan Modal Kerja, adalah fasilitas pembiayaan Bank untuk membiayai modal kerja perusahaan/ perorangan yang habis dalam satu siklus usaha dan dapat diperpanjang sesuai kebutuhan.

2. Pembiayaan Investasi, adalah fasilitas pembiayaan Bank untuk membiayai barang-barang modal dalam rangka rehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru.

3. Pembiayaan Kredit Usaha Rakyat (KUR), adalah fasilitas pembiayaan Bank untuk membiayai usaha rakyat dalam rangka penambahan modal usaha. 4. Pembiayaan Usaha Mikro Tunas (PUM- Tunas), adalah fasilitas pembiayaan

Bank yang diberikan kepada perorangan, baik bagi golongan berpenghasilan tetap maupun golongan berpenghasilan tidak tetap serta badan usaha. Limit pembiayaan Rp. 2.000.000 – Rp. 10.000.000,-.

5. Pembiayaan Usaha Mikro Madya (PUM- Madya), adalah fasilitas pembiayaan Bank yang diberikan kepada perorangan, baik bagi golongan berpenghasilan tetap maupun golongan berpenghasilan tidak tetap serta badan usaha. Limit pembiayaan Rp. 10.000.000 – Rp. 50.000.000,-.

6. Pembiayaan Usaha Mikro Utama (PUM- Utama), adalah fasilitas pembiayaan Bank yang diberikan kepada perorangan, baik bagi golongan berpenghasilan tetap maupun golongan berpenghasilan tidak tetap serta badan usaha. Limit pembiayaan Rp. 50.000.000 – Rp. 100.000.000,-.

Sebagai realisasi dari hubungan antara nasabah debitur dengan bank ini

biasanya diikat dengan akad atau perjanjian. Rumusan akad diartikan bahwa perjanjian harus merupakan perjanjian kedua belah pihak untuk mengikatkan diri

tentang perbuatan yang akan dilakukan dalam suatu hal yang khusus.12

Didalam Al-Qur‟an sendiri setidaknya ada 2 (dua) istilah yang berkaitan dengan perjanjian yaitu kata akad al-aqdu dan kata al-ahdu, Al-Qur‟an memakai kata

10

Standart Prosedur Operasional Bisnis, PT. Bank Syariah Mandiri, SPOB/ PEM/ WMK/1 11

Standart Prosedur Operasional Bisnis, PT. Bank Syariah Mandiri, SPOB/ PEM/ WMK/1 12

pertama dalam perikatan atau perjanjian,13 sedangkan kata yang kedua dalam berarti

masa, pesan penyempurnaan dan janji atau perjanjian. Oleh karenanya akad disamakan dengan istilah perikatan atau verbintenis, sedangkan kata al-ahdu dapat

dikatakan dengan istilah perjanjian atau overenkomst yang diartikan sebagai suatu pernyataan dari seseorang untuk mengerjakan sesuatu.14

Secara terminologi fiqh, akad didefenisikan dengan pertalian ijab (pernyataan

melakukan ikatan) dan qabul (pernyataan menerima ikatan) sesuai dengan kehendak syariat yang berpengaruh pada objek perikatan yang sesuai dengan kehendak

syariat.15

Ijab dan kabul ini diadakan untuk menunjukan adanya sukarela timbal balik terhadap perikatan yang dilakukan oleh dua pihak yang bersangkutan sesuai dengan

kehendak syariat. Artinya seluruh perikatan yang diperjanjikan oleh kedua belah pihak atau lebih dianggap sah apabila sesuai dengan atau sejalan dengan ketentuan

Islam.16 Untuk sahnya suatu akad para ahli fiqh menyatakan harus memenuhi rukun/ syarat akad.

Adapun rukun/ syarat sahnya suatu akad terbagi 3 (tiga), yaitu 17:

13

Mariam Darus Badrulzaman, Kompilasi Hukum Perikatan, (Bandung : Citra Aditya Bhakti, 2001), hlm 247

14

Abdul Ghofur Anshori, Pokok-pokok Hukum Perjanjian Islam di Indonesia, (Yogyakarta: Citra Media, 2006), hlm 19

15

Syamsudin Anwar, Hukum Perjanjian Syariah Studi Tentang Teori Akad Dalam Fiqih Muamalat, (Jakarta : PT. RajaGrafindo Persada, 2007), hlm 156

16

Daeng Naja, Akad Bank Syariah, (Yogyakarta : Pustaka Yustisia, 2011), hlm 20 17

1. Syarat Rukun, yakni ijab dan kabul, yaitu berbentuk perkataan, tulisan, perbuatan dan isyarat, semua rukun diatas mempunyai kekuatan hukum yang sama.

2. Pihak-pihak yang berakad (al-muta’aqidain) atau pihak-pihak yang berakad, dan pernyataan untuk mengikatkan diri.

3. Syarat objektif, yakni al-ma’qud alaih/ mahal al-qud atau objek akad, dan

maudhu ‘al-aqd atau tujuan akad.

Dalam Kompilasi Hukum Ekonomi Syariah pada Bab II Pasal 21

dikemukakan tentang azas akad, yaitu18 : (a) Ikhtiyari/ sukarela; (b) Amanah/ menepati janji; (c) Ikhtiyati/ kehati-hatian; (d) Luzum/ tidak berobah; (e) Saling

Menguntungkan; (f) Taswiyah/ kesetaraan; (g) Tranparansi; (h) Kemampuan; (i) Taisir/ kemudahan; (j) Itikad Baik; (k) Sebab yang halal.

Secara harfiah, murabahah al-wakalah berarti jual beli dengan memberikan

kuasa dan secara tekhnis bank pada pembiayaan warung mikro adalah bank memberi kuasa kepada nasabah debitur untuk membeli barang atas nama bank, kemudian

nasabah debitur membeli barang tersebut kepada bank. Pada umumnya, bank tidak akan memesan barang yang akan dijual kepada nasabah debitur, sebelum ada pemesanan dari calon pembeli.

Murabahah merupakan penjualan benda oleh bank dengan harga yang disepakati, yang pembayarannya dilakukan secara tangguh (berhutang). Dengan

demikian nasabah berkewajiban membayar harga benda yang dibeli sampai dengan pelunasannya sebagaiman kewajiban membayar hutang. Jadi nasabah mengetahui

18

keuntungan yang diambil bank, selama akad belum berakhir, maka harga jual beli

tidak boleh berubah.

Apabila terjadi perubahan, akad tersebut menjadi batal, dan cara pembayaran

dan jangka waktu yang disepakati bersama dapat lumpsum atau secara angsuran.19 Dalam kegiatan perbankan syariah, transaksi secara angsuran ini mendominasi praktek pelaksanaan jual beli secara perwakilan dengan sistem murabahah

al-wakalah.

Pelaksanaan akad murabahah al-wakalah di Bank Syariah Mandiri cabang

Medan dalam perikatan pembiayaan Warung Mikro merupakan bentuk pemberian kuasa dari bank kepada nasabah dalam hal pembelian barang. Sejak awal tahun 2013, nasabah yang mengajukan pembiayaan murabahah al-wakalah pada pembiayaan

kredit warung mikro sebanyak 87 orang.

Berdasarkan semua pernyataan tersebut diatas, maka dianggap bahwa

permasalahan diatas adalah merupakan permasalahan yang sangat menarik untuk dibahas dan diteliti. Penelitian ini kemudian dituangkan dalam tesis dengan judul “Pelaksanaan Akad Pembiayaan Murabahah Al-Wakalah Pada Pembiayaan Warung

Mikro di PT. Bank Syariah Mandiri Cabang Medan”.

B. Perumusan Masalah

19

Berdasarkan pada latar belakang masalah di atas, maka dirumuskan beberapa

masalah yang harus dibahas dalam penelitian ini adalah sebagai berikut :

1. Mengapa akad pembiayaan murabahah al-wakalah menjadi keharusan dalam

proses pemberian pembiayaan Warung Mikro di PT. Bank Syariah Mandiri cabang Medan ?

2. Bagaimana pelaksanaan akad pembiayaan murabahah al-wakalah pada

pembiayaan Warung Mikro di PT. Bank Syariah Mandiri cabang Medan ? 3. Apakah hambatan yang dihadapi dalam pelaksanaan akad pembiayaan

murabahah al-wakalah pada pembiayaan Warung Mikro di PT. Bank Syariah Mandiri cabang Medan ?

C. Tujuan Penelitian

Menurut Soerjono Soekanto, tujuan penelitian dirumuskan secara deklaratif dan merupakan pernyataan-pernyataan tentang apa yang hendak dicapai dengan

penulisan tersebut. Berdasarkan permasalahan di atas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis alasan keharusan digunakannya akad

pembiayaan murabahah al-wakalah dalam proses pembiayaan Warung Mikro di PT. Bank Syariah Mandiri cabang Medan.

2. Untuk mengetahui dan menganalisis pelaksanaan akad pembiayaan murabahah al-wakalah pada pembiayaan Warung Mikro di PT. Bank Syariah

3. Untuk mengetahui dan menganalisis hambatan yang dihadapi dalam

pelaksanaan akad pembiayaan murabahah al-wakalah pada pembiayaan Warung Mikro di PT. Bank Syariah Mandiri cabang Medan.

D. Manfaat Penelitian

Penelitian merupakan pencerminan secara konkrit kegiatan ilmu dalam memproses ilmu pengetahuan. Secara operasional penelitian dapat berfungsi sebagai

pengembangan ilmu pengetahuan dan teknologi, menunjang pembangunan, mengembangkan sistem dan mengembangkan kualitas manusia.20

Penelitian ini diharapkan dapat membawa manfaat bagi semua pihak dan bertitik tolak dari tujuan penelitian sebagaimana tersebut diatas, diharapkan dengan penelitian ini akan dapat memberikan manfaat atau kegunaan secara teoritis dan

praktis di bidang hukum yaitu sebagai berikut : 1. Secara teoritis

Secara teoritis penelitian ini diharapkan dapat menambah masukan sebagai sarana untuk mengembangkan ilmu pengetahuan hukum dan pemahaman yang lebih mendalam dalam hal “Pelaksanaan akad pembiayaan murabahah

al-wakalah pada pembiayaan warung mikro di PT. Bank Syariah Mandiri cabang Medan”.

2. Secara praktis

20

Secara praktis penelitian ini diharapkan dapat memberikan masukan bagi

kalangan praktisi perbankan, mahasiswa dan masyarakat umum dalam praktek pelaksanaan akad pembiayaan syariah khususnya akad murabahah al- wakalah

sehingga dapat berjalan seimbang antara bank dan nasabah sesuai dengan prinsip syariah dan pada akhirnya ketentuan-ketentuan syariat dalam perjanjian (akad) pembiayaan perbankan syariah dapat ditegakkan.

E. Keaslian Penelitian

Berdasarkan hasil penelusuran kepustakaan yang ada di lingkungan

Universitas Sumatera Utara, khususnya dilingkungan Pascasarjana Universitas Sumatera Utara menunjukan bahwa penelitian dengan beberapa judul tesis yang berhubungan dengan judul topik dalam tesis ini adalah :

1. Penelitian dengan judul “Penerapan Sistem Jual Beli Murabahah Pada Bank Syariah (Studi Terhadap Pembiayaan Rumah/ Properti Pada Bank Negara Indonesia Syariah Cabang Medan)” oleh Ridha Kurniawan Adnans NIM

057011074/ MKn. Rumusan yang dibahas adalah :

a. Bagaimanakah konsep jual beli murabahah menurut syariat Islam?

b. Bagaimanakah penerapan sistem jual beli murabahah terhadap pembiayaan rumah/property pada Bank BNI Syariah ?

c. Faktor-faktor apa saja yang menjadi kendala dalam pelaksanaan sistem jual beli murabahah terhadap pembiayaan rumah/property pada Bank

BNI Syariah ?

Bank Perkreditan Rakyat Syariah Gebu Prima Medan)“ oleh Hasbullah Hadi

NIM 077011092/MKn. Rumusan yang dibahas adalah :

a. Bagaimanakah isi perjanjian pembiayaan Murabahah yang

dilaksanakan oleh Bank Perkreditan Rakyat Syariah Gebu Prima Medan ?

b. Bagaimanakah kekuatan yuridis dari Akta Kuasa Menjual yang dibuat

mengikuti Akta Perjanjian Pembiayaan Murabahah di Bank Perkreditan Rakyat Syariah Gebu Prima Medan ?

c. Bagaimanakah proses yang dilakukan oleh Bank Perkreditan Rakyat Syariah Gebu Prima Medan dalam menjual barang jaminan milik nasabah debitur yang ingkar janji ?

3. Penelitian dengan judul “Kajian Hukum Terhadap Peranan Notaris Dalam Pembuatan Akad Pembiayaan Murabahah Dengan Jaminan Tanah Yang Belum Bersertifikat“ oleh Nurhimmi Falahiyati NIM 077011053/MKn.

Rumusan yang dibahas adalah :

a. Bagaimana kekuatan hukum atas tanah yang belum bersertifikat

sebagai objek jaminan dalam pembiayaan Murabahah ?

b. Bagaimana resiko bank atas pembiayaan murabahah dengan jaminan

tanah yang belum bersertifikat ?

c. Bagaimana peranan Notaris dalam pembuatan akta jaminan dalam akad pembiayaan murabahah atas tanah yang belum bersertifikat ?

Murabahah Al-Wakalah Pada Pembiayaan Warung Mikro di PT.Bank Syariah

Mandiri Cabang Medan” belum pernah dilakukan. Oleh karena itu judul tesis ini dapat dijamin keasliannya sepanjang mengenai judul dan permasalahan seperti

diuraikan diatas. Hal ini juga menambah keyakinan bahwa penelitian ini akan dapat dipertanggungjawabkan secara ilmiah.

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori

Penelitian merupakan sarana yang dipergunakan oleh manusia untuk

memperkuat, membina serta mengembangkan ilmu pengetahuan. Ilmu pengetahuan merupakan ilmu yang tersusun secara sistematis dengan penggunaan kekuatan, pemikiran, pengetahuan mana senantiasa dapat diperiksa dan ditelaah secara kritis,

akan berkembang terus atas dasar penelitian-penelitian. Hal ini disebabkan karena penggunaan ilmu pengetahuan bertujuan agar manusia lebih mengetahui dan lebih

mendalam.21

Ilmu hukum tidak terlepas dari ketergantungan pada berbagai bidang ilmu termasuk ketergantungan pada metodologi, karena aktivitas penelitian hukum dan

imajinasi sosial juga sangat ditentukan oleh teori.22

Hukum tetap ada pada setiap masyarakat dimana pun juga. Bagaimanapun

primitifnya dan modernnya suatu masyarakat pasti mempunyai hukum. Sehingga

21

Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta : Kencana Pradana Media Group, 2005), hlm 22

22

keberadaan (eksitensi) hukum sifatnya universal. Hukum tidak bisa dipisahkan

dengan masyarakat, tetapi justru memiliki hubungan timbal balik. 23 Hukum memiliki 3 (tiga) peranan utama dalam masyarakat, yaitu :

1. Sebagai sarana pengendalian sosial.

2. Sebagai sarana memperlancar proses interaksi sosial. 3. Sebagai sarana untuk menciptakan keadaan tertentu.

Kerangka teori merupakan kerangka pemikiran atau butir-butir pendapat, atau teori, tesis mengenai suatu kasus atau permasalahan yang menjadi bahan

perbandingan, pegangan teoritis.24 Dalam penelitian ini, menetapkan suatu kerangka teori adalah merupakan keharusan. Hal ini dikarenakan, kerangka teori itu akan digunakan sebagai landasan berpikir untuk menganalisa permasalahan yang dibahas

dalam tesis ini. Terutama tentang keabsahan akad murabahah al-wakalah.

Jadi kerangka teori yang digunakan dalam penelitian akad murabahah

al-wakalah ini adalah teori Al- ta’awun25 adalah prinsip yang diberlakukan dalam akad murabahah al-wakalah yaitu prinsip yang untuk saling membantu dan bekerja sama antara bank syariah dengan masyarakat dalam suatu kebaikan yang berdasarkan

ta’awun atau tolong menolong. Kenyataan ini membuktikan, bahwa suatu pekerjaan atau apa saja yang membutuhkan dengan pihak lain, pasti tidak akan dapat dilakukan

sendirian oleh seseorang, meskipun ia memiliki kemampuan dan pengetahuan tentang hal itu.

23

Ridwan Syahrani, Rangkuman Intisari Ilmu Hukum, Edisi Revisi, (Bandung : Citra Adiya Bakti, 2004), hlm 27

24

M. Solly Lubis, Filsafat dan Penelitian, (Bandung : Mandar Maju, 1994), hlm 80 25

Ada 4 (empat) klasifikasi manusia di dalam tolong menolong, yaitu26 :

1. Al-mu’in wal Musta’in

Orang yang memberi pertolongan dan juga minta tolong. Orang ini memiliki

sikap timbal balik dan insyaf (seimbang). Ia melaksanakan kewajibannya dan ia juga mengambil apa yang menjadi haknya. Ia seperti orang yang berutang ketika sangat butuh, dan mengutangi orang lain ketika sedang dalam

kecukupan.

2. La Yu’in wa la Yasta’in

Orang yang tidak mau menolong dan juga tidak minta tolong. Ia ibarat orang

yang hidup sendirian dan terasing, tidak mendapatkan kebaikan, namun juga tidak mendapat kejelekan orang. Dia tidak dicela karena tidak pernah

mengganggu, namun tidak pernah mendapatkan kebaikan dan ucapan terima kasih karena tidak melakukan sesuatu untuk orang lain. Namun posisinya lebih dekat pada posisi tercela.

3. Yasta’in wa la Yu’in

Orang yang maunya minta tolong saja, namun tidak pernah mau menolong. Ia

adalah orang yang paling tercela, terhina dan terendah. Ia sama sekali tidak punya semangat berbuat baik dan tidak punya perasaan khawatir mengganggu

orang. Tidak ada kebaikan yang diharapkan dari orang bertipe ini, maka

26

cukuplah seseorang dianggap hina jika ketidakberadaannya membuat orang

lain lega dan merdeka. Ia tidak mendapatkan loyalitas di masyarakat, ia bahkan sering menjadi penyakit yang membuat orang terganggu.

4. Yu’in wa la Yasta’in

Orang yang selalu menolong orang lain, namun dia tidak meminta balasan pertolongan mereka. Ini merupakan orang yang paling mulia dan berhak

mendapatkan pujian. Dia telah melakukan dua kebaikan dalam hal ini, yaitu memberi pertolongan dan menahan diri dari mengganggu orang, tidak pernah

merasa berat di dalam memberi bantuan dan tidak pernah mau berpangku tangan ketika ada orang lain butuh pertolongan.

Teori ta’awun banyak sekali manfaat yang dapat diambil dengan tolong- menolong maka pekerjaan akan dapat terselesaikan dengan lebih sempurna. Sehingga jika di satu sisi ada kekurangan, maka yang lain dapat menutupinya. Dengan

tolong-menolong, maka terealisasi salah satu pokok ajaran Islam dengan saling tolong- menolong dan kerja sama, maka akan memperlancar pelaksanaan perintah Allah SWT, membantu terlaksananya amar ma’ruf dan nahi munkar dengan saling merangkul dan bergandengan tangan akan menguatkan antara satu dengan yang lain, sebagimana yang diperintahkan oleh Rasullullah Sallallahu ‘alaihi wassalam.

Ini menunjukan, bahwa tolong- menolong dan saling membantu adalah keharusan dalam hidup bermasyarakat. Allah SWT telah berfirman, dalam Al-Qur‟an

“ Tolong- menolonglah kamu dalam mengerjakan kebajikan dan taqwa, dan jangan tolong- menolong dalam berbuat dosa dan pelanggaran.”

Dalam Hadist Rasullulah bersabda :

“Allah akan senantiasa menolong hambanya sepanjang ia menolong saudaranya, perumpamaan kaum muslimin dalam kecintaan dan kasih sayang mereka seperti jasad yang satu, jika salah satu tubuh anggota tubuh sakit, seluruh anggota badan ikut merasakan dan tidak bisa tidur.”

Konsep ta’awun bisa diartikan dengan bertemunya individu yang memiliki kemampuan dan keahlian yang berbeda, untuk bekerja sama saling membahu mencapai tujuan yang ingin diwujudkan bersama.

Bila dikaitkan dengan pemberian pembiayaan oleh bank syariah kepada penerima pembiayaan merupakan salah satu kebijakan perbankan syariah sebagai

konsekuensi semakin tinggi berkembangnya lembaga perbankan syariah di Indonesia. Dengan demikian, dapat dipahami bank syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana disalurkan kepada

masyarakat sebagai pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam.

Dalam hukum perikatan Islam, kebebasan mengadakan perjanjian dalam suatu akad perjanjian, serta pemberian kuasa adalah juga merupakan hak yang dimiliki

Al-Qur‟an menjelaskan, bahwa makna akad dalam firman Allah SWT adalah “Akad

(perjanjian) mencakup janji prasetia hamba kepada Allah, dan perjanjian oleh manusia dalam pergaulan sesamanya.”27

....

“Wahai orang-orang yang beriman penuhilah akad-akad itu...” (QS. Al-Mai‟dah ayat 1)

Dari pengertian diatas, dapat diketahui bahwa perikatan hukum Islam, titik

tolak yang menjadi esensi dasar terjadinya suatu perikatan adalah adanya unsur serah terima (ijab kabul) dalam setiap transaksi. Karena apabila dua janji antara para pihak telah disepakati, kemudian dilanjutkan dengan ikrar (ijab kabul), maka terjadilah

aqdu (perikatan). Berdasarkan esensi dasar ini, maka dapat dilihat bahwa kesepakatan kedua belah pihak yang ada dalam ijab dan kabul adalah menjadi syarat utama sahnya suatu perjanjian.

Hasballah Thaib merumuskan, bahwa ada 8 syarat umum yang harus dipenuhi dalam suatu akad yang dilakukan oleh para pihak. Adapun syarat-syarat umum akad

itu adalah :28

a. Pihak-pihak yang melakukan akad itu telah cakap bertindak hukum (mukallaf) b. Objek akad itu diakui oleh nash (ayat atau hadist) syara‟

c. Akad itu tidak dilarang oleh nash (ayat atau hadist) syara‟

d. Akad yang dilakukan itu memenuhi syarat-syarat khusus yang terkait dengan akad itu

e. Akad itu bermanfaat

f. Pernyataan Ijab tetap utuh sampai terjadinya Kabul

27

Oemar Bakry , Al-Qur’an dan Terjemahannya, (Jakarta : Yayasan Penyelenggara Penterjemah/ Penafsir Al-Qur‟an, 1984), hlm 201

28

g. Ijab dan Kabul dilakukan dalam satu majelis h. Tujuan akad itu harus jelas dan diakui oleh syara‟

2. Konsepsi

Konsepsi adalah salah satu bagian terpenting dari teori. Karena konsep adalah

sebagai penghubung yang menerangkan sesuatu yang sebelumnya hanya baru ada dalam pikiran. Peranan konsep dalam penelitian adalah untuk menghubungkan dunia teori dan observasi, antara abstraksi dan realitas.29 Konsep diartikan sebagai kata

yang menyatakan abstraksi yang digeneralisasikan dari hal-hal yang khusus, yang disebut dengan defenisi operasional.30

Defenisi operasional perlu disusun, untuk memberi pengertian yang jelas atas masalah yang dibahas. Karena istilah yang digunakan utuk membahas suatu masalah, tidak boleh memiliki makna ganda. Terhadap pentingnya disusun defenisi operasional

ini, Tan Kamello mengatakan, pentingnya defenisi operasional adalah untuk menghindarkan perbedaan pengertian atau penafsiran mendua (dubius) dari suatu

istilah yang dipakai.31

Selain itu, konsepsi juga digunakan untuk menberikan pegangan pada psoses penelitian. Oleh karena itu, dalam rangka penelitian ini perlu dirumuskan serangkaian

defenisi operasional atas beberapa variabel yang digunakan, sehingga dengan demikian tidak akan menimbulkan perbedaan penafsiran atas sejumlah istilah dan

masalah yang dibahas. Disamping itu, dengan adanya penegasan kerangka konsepsi

29

Masri Singarimbun dkk, Metode Penelitian Survey, (Jakarta: LP3ES, 1999), hlm 34

30

Sumandi Suryabrata, Metodologi Penelitian, (Jakarta : Raja Grafindo Persada, 1998), hlm 3 31

ini, diperoleh suatu persamaan pandangan dalam menganalisa masalah yang diteliti,

baik dipandang dari aspek yuridis, maupun dipandang dari aspek sosiologis.

Untuk menghindari terjadinya salah pengertian dan pemahaman yang berbeda

tujuan yang akan dicapai dalam penelitian ini, maka perlu diuraikan pengertian konsepsi yang digunakan, yaitu :

a. Bank Syariah

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang

yang beroperasi disesuaikan dengan prinsip-prinsip syariah.32 Selain itu, Bank Syariah biasa disebut Islamic Banking atau Interest fee banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunakan sistem

bunga (riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan (gharar).33

b. Perbankan Syariah

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Syariah, mencakup kelembagaan, kegiatan usaha, serta cara

dan proses dalam melaksanakan kegiatan usahanya. c. Akad

32

Muhamad, Sistem & Prosedur Operasional Bank Syariah, (Yogyakarta: UII Press, 2000), hlm 15

33

Akad menurut bahasa berarti ikatan (al-rabthu), kaitan (al- 'akadah) atau janji

(al-'ahdu). Akad atau perjanjian adalah janji setia kepada Allah SWT dan juga meliputi perjanjian yang dibuat oleh manusia dengan sesama manusia dalam

pergaulan hidupnya sehari-hari.34

d. Pembiayaan berdasarkan prinsip syariah

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang/ tagihan

yang dipersamakan dengan itu berdasarkan persetujuan/ kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang/ tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.35

e. Harga Jual adalah harga beli bank dari pemasok ditambah keuntungan

(margin)36

f. Pembiayaan Murabahah Al-Wakalah

adalah pemberian kuasa dari pihak bank sebagai muwakil kepada pihak nasabah sebagai wakil didalam akad perjanjian pembiayaan murabahah

yang berisi pemberian pinjaman atau hutang kepada debitur atau nasabah peminjam terhadap transaksi jual beli barang, dimana bank bertindak sebagai

penjual dan nasabah debitur sebagai pembeli, dengan harga jual dari bank berdasarkan harga jual asal dari pemasok barang ditambah dengan persentase

34

Chairuman Pasaribu, Suhrawadi K. Lubis, Hukum Perjanjian Dalam Islam, (Jakarta : Sinar Grafika, 1994), hlm 2.

35

Pasal 1 angka 1 butir 12 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan Syariah

36

tambahan keuntungan untuk bank, yang besarnya telah disepakati bersama

antara kedua belah pihak. Dalam hal ini, pihak bank harus memberi tahu harga awal produk yang dia beli, dan menentukan besarnya keuntungan yang

diperoleh sebagai tambahannya. Biasanya pembayaran harga dalam transaksi jual beli ini dilangsungkan dengan cara angsuran.

g. Pembiayaan Warung Mikro

Pembiayaan Warung Mikro adalah pembiayaan bank kepada nasabah/ calon nasabah perorangan/ badan usaha untuk membiayai kebutuhan usahanya

melalui pembiayaan modal kerja dan/ atau pembiayaan investasi.37

h. Agunan

Agunan adalah hak dan kekuasaan atas barang/ asset yang diserahkan oleh

nasabah kepada Bank guna menjamin perlunasan hutangnya apabila pembiayaan yang diterimanya tidak dapat dilunasi sesuai dengan waktu yang diperjanjikan dalam perjanjian pembiayaan berikut perpanjangan dari

perubahan-perubahannya. i. Bank Syariah Mandiri

Bank Syariah Mandiri adalah lembaga perbankan di Indonesia. Bank ini berdiri pada tahun 1973 dengan nama Bank Susila Bakti dan tahun 1999, bank

ini terpengaruhi krisis moneter. Saat itu pula, Bank Dagang Negara, Bank

37

Pembangunan Indonesia, Bank Bumi Daya dan Bank Ekspor Impor Indonesia

merger membentuk Bank Mandiri. Bank Susila Bakti diambil alih oleh Bank Mandiri menjadi Bank Syariah Sakinah Mandiri, sejak tanggal 8 September

1999 berubah menjadi Bank Syariah Mandiri. Resmi menjadi Bank Syariah tanggal 1 November 1999.

G. Metodologi Penelitian 1. Sifat dan Jenis Penelitian

Penelitian tesis ini merupakan penelitian yang menggunakan penelitian

deskriptif analitis, yaitu suatu penelitian yang bertujuan untuk mendeskripsikan atau menggambarkan dan menganalisis data yang diperoleh secara sistematis, faktual dan akurat termasuk didalamnya peraturan perundang-undangan yang berlaku dikaitkan

dengan teori-teori hukum dan praktek pelaksanaan hukum positif yang menyangkut permasalahan di atas yang diarahkan untuk mengetahui secara lebih mendalam serta

menganalisa pelaksanaan akad pembiayaan murabahah al-wakalah pada pembiayaan warung mikro di PT. Bank Syariah Mandiri.

Jenis penelitian yang diterapkan adalah memakai penelitian dengan metode

pendekatan yuridis empiris yaitu merupakan cara prosedur yang dipergunakan untuk memecahkan masalah penelitian dengan meneliti data sekunder terlebih dahulu

kemudian dilanjutkan dengan mengadakan penelitian terhadap data primer di lapangan.38

38

Hal ini diperlukan dengan pertimbangan bahwa efektif tidaknya berlaku suatu

aturan hukum sangat dipengaruhi oleh berbagai faktor seperti perubahan pemikiran masyarakat.

2. Lokasi Penelitian

Penelitian ini dilakukan di Medan, tepatnya di Bank Syariah Mandiri Cabang Medan. Karena kota Medan adalah termasuk salah satu kota besar di Indonesia,

ibukota Sumatera Utara ini merupakan pusat pemerintahan dan pusat perekonomian, sehingga pembangunannya berkembang cukup pesat, termasuk juga di bidang

perekonomian terhadap pembiayaan akad murabahah al-wakalah mengenai pembiayaan di warung mikro.

3. Sumber Data

Berdasarkan sifat penelitian tersebut di atas, maka data yang dikumpulkan

berasal dari data primer dan data sekunder, yaitu data yang dikumpulkan melalui studi dokumen terhadap bahan kepustakaan antara lain meliputi bahan hukum primer, bahan hukum sekunder dan bahan hukum tersier.39 Adapun yang menjadi data

sekunder dalam penelitian ini adalah :

a) Bahan hukum primer hukum yang mengikat dari sudut norma dasar, dan

peraturan perundang-undangan. Bahan hukum primer yang terdiri dari : 1) Al-Qur‟an, Hadist

2) Undang- Undang Nomor 21 Tahun 2008 perihal Perbankan Syariah

39

3) Undang-Undang Republik Indonesia No.20 Tahun 2008 perihal Usaha

Mikro, Kecil dan Menengah

4) Fatwa DSN No. 04/DSN-MUI/IV/2000 perihal Pembiayaan Murabahah

5) Surat Edaran Pembiayaan No.11/009/PEM perihal Pembiayaan Melalui Warung Mikro

6) Akad murabahah al-wakalah mengenai pembiayaan warung mikro

b) Bahan hukum sekunder adalah bahan hukum yang memberikan penjelasan terhadap bahan hukum primer misalnya buku-buku perbankan syariah yang

ada kaitannya dengan akad murabahah al-wakalah, seperti makalah, hasil-hasil penelitian, artikel, karya ilmiah atau hasil-hasil-hasil-hasil seminar yang relevan dengan penelitian ini.

c) Bahan hukum tersier adalah bahan hukum yang memberikan petunjuk dan juga penjelasan terhadap yang mencakup bahan yang member petunjuk

maupun penjelasan terhadap bahan hukum primer dan sekunder, seperti kamus hukum, kamus fiqh, majalah, surat kabar, internet dan jurnal ilmiah.

4. Teknik Pengumpul Data

Untuk mendapatkan hasil yang objektif dan dapat dibuktikan kebenarannya serta dapat dipertanggungjawabkan hasilnya, maka data dalam penelitian ini

diperoleh melalui alat pengumpulan data yang dilakukan dengan menggunakan cara sebagai berikut :

mengumpulkan data sekunder guna dipelajari kaitannya dengan permasalahan

yang diajukan. Data ini diperoleh dengan mempelajari buku-buku, hasil penelitian, dan dokumen-dokumen perundang-undangan tentang perbankan

syariah yang ada kaitannya dengan akad pembiayaan murabahah al-wakalah. b. Wawancara40, dilakukan dengan pedoman wawancara kepada informan yang

telah ditetapkan dengan memilih wawancara langsung (tatap muka), yang

terlebih dahulu dibuat pedoman wawancara dengan sistematis. Adapun yang menjadi informan adalah Kepala Warung Mikro (KWM) PT. Bank Syariah

Mandiri cabang Medan dan nasabah yang telah menerima pembiayaan murabahah al-wakalah berjumlah 7 orang. Tujuannya agar mendapatkan data yang mendalam dan lebih lengkap dan punya kebenaran yang konkrit baik

secara hukum maupun kenyataan yang ada di lapangan.

5. Analisis Data

Setelah semua data dalam penelitian ini diperoleh, baik data primer maupun sekunder, maka dalam menganalisis data yang digunakan secara kualitatif41 (tidak berbentuk angka). Metode yang dipakai menggunakan metode deduktif, yaitu

data yang diperoleh melalui penelitian lapangan maupun penelitian kepustakaan kemudian disusun secara sistematis dan logis agar dapat memberikan jawaban atas

40

Herman Warsito, Pengantar Metodologi Penelitian, Buku Panduan Mahasiswa, (Jakarta : PT. Gramedia Pustaka Utama, 1997), hlm 71, yang menyatakan wawancara merupakan alat pengumpul data untuk memperoleh informasi langsung dari sumbernya. Ada beberapa faktor yang mempengaruhi arus informasi dalam wawancara, yaitu pewawancara (interviewer), responden (interview), pedoman wawancara, dan situasi wawancara.

41

permasalahan yang telah dipaparkan dan akhirnya ditariklah suatu kesimpulan serta

tujuan penelitian dapat terpenuhi.

KEHARUSAN AKAD PEMBIAYAAN

MURABAHAH

AL-WAKALAH

DALAM PROSES PEMBERIAN PEMBIAYAAN

WARUNG MIKRO DI PT. BANK SYARIAH MANDIRI CABANG

MEDAN

A. Gambaran Umum PT. Bank Syariah Mandiri

Secara etimologis, kata bank berasal dari bahasa Italia, yaitu dari kata banca

yang berarti bangku/ tempat duduk. Bank disebut demikian karena pada abad pertengahan orang-orang yang memberikan pinjaman melakukan usahanya diatas bangku-bangku.42

Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.43

Bank Indonesia mengkategorikan fungsi bank sebagai financial

intermediaries ke dalam tiga hal, yaitu sebagai lembaga yang meghimpun dana dari masyarakat dalam bentuk simpanan, sebagai lembaga yang menyalurkan dana ke

masyarakat dalam bentuk kredit, dan sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.44

Financial intermediaries ini merupakan suatu aktivitas penting dalam

perekonomian, karena menimbulkan aliran dana dari pihak yang produktif kepada

42

Adirmawan Karim, Ekonomi Islam Suatu Kajian Kontemporer, (Jakarta : Gema Insani Press, 2001), hlm 67

43

Pasal 1 Undang-Undang No. 10 Tahun 1998 Tentang Perbankan 44

Muhammad Djumhana, Hukum Perbankan di Indonesia, (Bandung : Citra Aditya Bhakti,

pihak yang tidak produktif dalam mengelola dana. Oleh karena itu, bank sebagai

lembaga intermediaries memang harus diatur secara ketat, karena dana yang dihimpun oleh bank adalah dana yang berasal dari masyarakat, dan nantinya akan

disalurkan bagi masyarakat yang memenuhi kriteria untuk meningkatkan produktifitas usaha.45

Bank sebagai lembaga intermediaries ini juga diterapkan oleh bank-bank

syariah. Oleh karenanya, walaupun prinsip utama dalam pembiayaan yang diberikan oleh bank syariah adalah kepercayaan, bank tetap harus meminta jaminan untuk

kepastian pengembalian hutangnya. 46

Bank syariah merupakan lembaga keuangan perbankan yang beroperasi dan produknya dengan prinsip dasar tanpa menggunakan sistem bunga dengan

menawarkan sistem lain yang sesuai dengan syariah Islam. Prinsip inilah yang membedakan secara prinsipil antara sistem operasional bank syariah dengan bank

konvensional.47 Bagi bank konvensional bunga merupakan hal penting untuk menarik para investor menginventasikan modalnya pada suatu bank. Semakin tinggi tingkat bunganya semakin tertarik para investor menabung. Tingkat suku bunga merupakan

unsur penting dalam sistem perbankan konvensional. Bank syariah yang bekerja menggunakan sistem non bunga melalui transaksi dengan menggunakan sistem profit

and loss sharing yaitu bagi hasil. Keuntungan dan kerugian yang terjadi ditanggung oleh kedua belah pihak yaitu mudharib dan shahibul-maal.

45

Ibid, hlm 176 46

Ibid, hlm 180 47

Sistem bunga bank dan bagi hasil mempunyai sisi persamaan yaitu

sama-sama memberikan keuntungan bagi pemilik modal, namun keduanya memiliki perbedaan yang prinsipil, yaitu sistem bunga uang yang merupakan sistem yang

dilarang agama Islam, sedangkan bagi hasil merupakan keuntungan yang tidak mengandung riba sehingga tidak diharamkan oleh ajaran Islam.48

Bank Syariah Mandiri merupakan lembaga keuangan yang beroperasi sesuai

dengan prinsip-prinsip syariah Islam, artinya bank dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam khususnya menyangkut tata cara bermuamalat

secara Islam.

Atribut-atribut produk Islam dari Bank Syariah Mandiri cabang Medan adalah :49

1. Menghindari unsur riba

2. Hasil investasi dibagi menurut bagi hasil (al- mudharabah) 3. Menghindari unsur ketidakpastian (gharar)

4. Menghindari unsur gambling/ judi (maisir) 5. Melakukan investasi yang halal

6. Melakukan aktivitas sesuai dengan syariah.

Kehadiran Bank Syariah Mandiri sejak tahun 1999, merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat,

tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional

48

Amir Syarifuddin, Garis-Garis Besar Fiqih, (Jakarta : Prenada Media, 2003), hlm 62 49

yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa.

Pemerintah akhirnya mengambil tindakan dengan merestrukrisasi dan merekapitalisasi sebagian bank-bank di Indonesia.50

Salah satu bank konvensional, PT. Bank Susila Bakti (BSB), yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP), PT. Bank Dagang Negara dan PT. Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Import dan Bank Pembangunan Indonesia) menjadi satu bank baru bernama PT. Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT. Bank Mandiri (Persero), Tbk sebagai pemilik

mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, PT. Bank Mandiri melakukan konsolidasi serta membentuk tim Pengembangan Perbankan Syariah. Pembentukan

tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No.10 Tahun

1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

50

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan

UU No.10 Tahun 1998 tersebut, merupakan momentum yang tepat untuk melakukan konversi PT. Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh

karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT. Bank

Syariah Mandiri sebagaimana tercantum dalam Akta Notaris Sutjipto, SH No.23 tanggal 8 September 1999.51

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/ 1999, 25 Oktober 1999. Selanjutnya melalui Surat Keputusan Deputi Gubernur Senior Bank

Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT. Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT.

Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.52

PT. Bank Syariah Mandiri cabang Medan hadir, tampil dan tumbuh sebagai

bank yang mampu memadukan idealis usaha dengan nilai-nilai rohani, yang melandasi prinsip syariah dalam kegiatan operasionalnya. Harmoni antara idealis

usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank

51

Bank Syariah Mandiri, Profil Bank Syariah Mandiri, www.syariahmandiri.co.id diakses 22 Maret 2014

52

Syariah Mandiri dalam kiprahnya di perbankan Indonesia. Bank Syariah Mandiri

hadir untuk bersama membangun In