ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI KUALITAS AUDIT (Studi Empiris pada Kantor Akuntan Publik di Yogyakarta dan Surakarta)

ANALYZE THE FACTORS THAT INFLUENCE OF AUDIT QUALITY

(The Empirical Study at Public Accountant Firm in Yogyakarta and Surakarta)

SKRIPSI

Oleh :

ZARRA ULFAH WULANDARI 20130420177

FAKULTAS EKONOMI DAN BISNIS

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Yogyakarta dan Surakarta) ANALYZE THE FACTORS THAT INFLUENCE OF AUDIT QUALITY

(The Empirical Study at Public Accountant Firm in Yogyakarta and Surakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

ZARRA ULFAH WULANDARI 20130420177

FAKULTAS EKONOMI DAN BISNIS

2017

PERNYATAAN

Dengan ini saya,

Nama : Zarra Ulfah Wulandari

Nomor Mahasiswa : 20130420177

Menyatakan bahwa skripsi ini dengan judul: “FAKTOR-FAKTOR YANG MEMENGARUHI KUALITAS AUDIT (Studi Empiris pada Kantor Akuntan Publik di Yogyakarta dan Surakarta)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 08 Januari 2017

MOTTO

Sesungguhnya sholatku, ibadahku, hidupku dan matiku hanyalah untuk

Allah Tuhan semesta alam (Q.S. Al - An’am : 162)

Sesungguhnya dimana ada kesulitan disitu ada kelapangan dan

sesungguhnya disamping kesulitan ada kemudahan, karena itu bila engkau

telah selesai dari suatu urusan pekerjaan, maka kerjakanlah yang lain dengan tekun (Q.S. Al – Insyirah : 5-7)

Dan jika kamu menghitung nikmat Allah, niscaya kamu tidak akan mampu

menghitungnya. Sungguh Allah benar-benar maha pengampun lagi maha penyayang (An - Nahl : 18)

- Jika salah perbaiki, jika gagal coba lagi, tetapi jika kamu menyerah semuanya

PERSEMBAHAN

ALHAMDULILLAHIRABILALAMIN …

Sujud syukur Alhamdulillah terimakasih kepada Allah SWT dan Nabi besar kita Nabi

Muhammad SAW yang telah memberikan segala petunjuk, kelancaran, dan kemudahan

kepada saya

Karya ini saya persembahkan untuk :

1. Kedua orang tuaku, Bapak Dadang Maszaeni, S.T, MP dan Ibu Dedeh Komara yang

selalu memberikan doa, kasih sayang, semangat dan segala bentuk dukungannya

untukku sehingga dapat menyelesaikan skripsi ini.

2. Adik-adikku yang saya sayangi Hesty Rachmawati Lestari dan Salma Mutiara Hapsari

yang telah memberikan doa dan dukungannya.

3. Keluarga besarku, terimakasih telah memberikan doa dan motivasinya kepada saya.

4. Bapak Wahyu Manuhara Putra, S.E., M.Si, Ak.,CA terimakasih telah memberikan

bimbingan, nasehat, motivasi dan rasa sabar dalam membimbing saya, memberikan

ilmu pengetahuan yang bermanfaat untuk saya dan dalam menyelesaikan skripsi ini.

5. Untuk semua sahabat-sahabatku yang telah memberikan doa, semangat, motivasi

dan segala bentuk dukungan lain yang akan saya ingat selalu. Terimakasih untuk

canda tawa, tangis, dan perjuangan yang kita lewati bersama dan terimakasih untuk

kenangan manis selama ini.

6. Terimakasih teman-temanku yang aku kenal semuanya yang sudah membantu dalam

segala hal, memberikan kehidupan yang berwarna, dan memberikan berbagai macam

pelajaran hidup yang bermakna buat saya.

7. Akuntansi 2013 UMY yang tidak bisa saya sebutkan satu persatu.

9. Terimakasih banyak, akhir kata saya persembahkan skripsi ini untuk kalian semua,

orang-orang yang saya sayangi. Dan semoga skripsi ini dapat bermanfaat dan

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 6

7. Sikap Skeptis ... 15

8. Time Budget Pressure ... 16

B. Hipotesis dan Penurunan Hipotesis ... 16

C. Model Penelitian ... 24

BAB III METODE PENELITIAN ... 25

A. Obyek/Subyek Penelitian ... 25

B. Jenis Data ... 25

C. Teknik Pengambilan Sampel ... 25

D. Teknik Pengumpulan Data ... 26

E. Definisi Operasional Variabel Penelitian ... 26

F. Uji Kualitas dan Instrumen Data ... 30

G. Uji Hipotesis dan Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Penelitian ... 35

B. Uji Kualitas Instrumen dan Data ... 42

C. Hasil Penelitian (Uji Hipotesis) ... 55

D. Pembahasan Hipotesis ... 57

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 64

A. Simpulan ... 64

B. Keterbatasan Penelitian ... 68

C. Saran ... 68 DAFTAR PUSTAKA

DAFTAR TABEL

TABEL 4.1 DAFTAR KANTOR AKUNTAN PUBLIK………..………35

TABEL 4.2 TINGKAT PENGEMBALIAN KUEISIONER ...36

TABEL 4.3 RESPONDEN BERDASARKAN UMUR ...37

TABEL 4.4 RESPONDEN BERDASARKAN JENIS KELAMIN………..38

TABEL 4.5 RESPONDEN BERDASARKAN JABATAN ...38

TABEL 4.6 RESPONDEN BEDASARKAN LAMA BEKERJA ...39

TABEL 4.7 HASIL ANALISIS DESKRIPTIF ...40

TABEL 4.8 UJI VALIDITAS INDEPENDENSI ...42

TABEL 4.9 UJI VALIDITAS PENGALAMAN KERJA ...43

TABEL 4.10 UJI VALIDITAS DUE PROFESSIONAL CARE ...44

TABEL 4.11 UJI VALIDITAS AKUNTABILITAS ...45

TABEL 4.12 UJI VALIDITAS SIKAP SKEPTIS ...46

TABEL 4.13 UJI VALIDITAS TIME BUDGET PRESSURE ...47

TABEL 4.14 UJI VALIDITAS KUALITAS AUDIT ...48

TABEL 4.15 UJI RELIABILITAS ...49

TABEL 4.16 UJI NORMALITAS ...50

TABEL 4.17 UJI MULTIKOLINEARITAS ...51

TABEL 4.18 UJI HETEROSKEDASTISITAS ...52

TABEL 4.19 UJI ADJUSTED R SQUARE ...53

TABEL 4.20 UJI NILAI f ...54

TABEL 4.21 UJI NILAI t ...55

DAFTAR GAMBAR

DAFTAR LAMPIRAN

LAMPIRAN 1 KUISIONER

LAMPIRAN 2 HASIL UJI VALIDITAS

LAMPIRAN 3 HASIL UJI RELIABILITAS

LAMPIRAN 4 DESKRIPTIF STATISTIK

LAMPIRAN 5 HASIL UJI NORMALITAS

LAMPIRAN 6 HASIL UJI MULTIKOLINEARITAS

LAMPIRAN 7 HASIL UJI HETEROSKEDASTISITAS

LAMPIRAN 8 HASIL UJI KOEFISIEN DETERMINASI (ADJ R SQUARE)

LAMPIRAN 9 HASIL KOEFISIEN SIMULTAN (UJI F)

LAMPIRAN 10 HASIL UJI PARSIAL (UJI T STATISTIK)

LAMPIRAN 11 DATA RESPONDEN

ABSTRACT

This study aimed to examine te effect of independence, work experience, due professional care, accountability, skeptical attitude and time budget pressure on audit quality. The data analyzed in this study are primary data like questionnaire on Public Accounting Firm (KAP) in Yogyakarta and Surakarta. This study uses a sampling technique convinience sampling. There are 7 KAP with 53 respondents were used as a sample in this study. Analyzer used in this research SPSS version 16.0. The method used to test the hypothesis is multiple regression analysis.

Based on the analysis that has been done shows that the variable independence negative effect on audit quality, and work experience, due professional care and skepticism positive effect on audit quality. This result is inversely proportional to the analysis obtained that accountability and time budget pressure has no effect on audit quality.

Keywords: Independence, work experience, due professional care, accountability,

BAB I

PENDAHULUAN

A.Latar Belakang

Profesi akuntan publik adalah merupakan profesi mengenai kepercayaan

masyarakat. Seorang akuntan publik harus dapat memberikan jasa informasi yang

andal, akurat, dan tidak memihak kepada pihak manapun sehingga informasi tersebut

dapat dipercaya. Jasa akuntan publik berperan penting dalam memberikan penilaian

terhadap kinerja perusahaan yang dapat dilihat dari penilaian atas pemeriksaan

laporan keuangan, yang diberikan kepercayaan untuk dapat membuktikan laporan

keuangan yang disajikan oleh manajemen terbebas dari salah saji material.

Jasa auditor tersebut bertanggung jawab untuk memberikan keyakinan yang

memadai mengenai kewajaran laporan keuangan, dimana hal tersebut merupakan

dasar dalam pengambilan keputusan bagi para pengguna laporan keuangan yaitu

misalnya pihak internal maupun pihak eksternal perusahaan. Salah satu dari jasa

akuntan tersebut misalnya dapat dilihat dari kualitas audit yang dihasilkan oleh

Kantor Akuntan Publik (KAP). Beberapa kasus keuangan yang terjadi membuat

auditor harus dapat lebih memperhatikan kualitas audit yang dihasilkan sebagai hasil

dari pekerjaannya.

Salah satu kasus yang terjadi misalnya kasus keuangan yang terjadi pada

Amerika Serikat yang sebelumnya KAP Arthur Anderson memberikan opini wajar

tanpa pengecualian. Enron Corporation kemudian dalam jangka waktu yang singkat

dikabarkan mengalami pailit. Dalam kasus tersebut ternyata Enron Corporation

melakukan manipulasi pada laporan keuangannya dengan cara mencatat keuntungan

fiktif yaitu sebesar 600 juta dollar AS dimana KAP Arthur Anderson berperan dalam

skandal tersebut.

Hal tersebut dapat membuktikan bahwa terjadinya skandal dalam pemeriksaan

laporan keuangan Enron. Hilangnya sikap independensi, dan akuntabilitas yang

kurang diterapkan oleh Arthur Anderson tersebut membuat rendahnya kualitas audit

yang dihasilkan. Arti dari independensi berarti sikap mental yang bebas dari

pengaruh, tidak dikendalikan oleh pihak lain, dan tidak tergantung pada orang lain.

Auditor yang independen adalah auditor yang tidak mudah dipengaruhi, tidak

memihak siapapun, dan berkewajiban untuk jujur kepada semua pihak pemakai

laporan keuangan. Oleh sebab itu, independensi merupakan hal penting yang perlu

menjadi fokus utama bagi auditor agar dapat menghasilkan audit yang berkualitas.

Hubungan antara independensi terhadap kualitas audit memiliki hubungan yang

searah, artinya hasil audit yang berkualitas berhubungan dengan tingkat independensi

yang baik dari seorang auditor (Wiratama dan Budhiarta, 2015).

Sejalan dengan penerapan independensi yang baik, maka seorang auditor juga

harus memperhatikan sikap akuntabilitas dalam melakukan pekerjaannya. Arti dari

dalam menjaga kualitas auditnya. Arianti, dkk (2014) dalam penelitiannya

menyatakan bahwa seorang auditor yang menerapkan sikap profesionalisme dalam

menjalankan tugasnya akan menghasilkan pekerjaan yang berkualitas, yang

mencerminkan bahwa auditor telah melakukan pekerjaan dengan etika yang tinggi

dan melaksanakan audit secara maksimal.

Jika dilihat dari sisi Agency Theory, Arthur Anderson sebagai auditor KAP

yang seharusnya memberikan jasa professional dalam menjalankan tugasnya, yang

nyatanya Arthur Anderson justru memberikan informasi yang tidak sesuai dengan

keadaan yang sebenarnya. Maka Anderson telah memberikan informasi palsu kepada

pihak principal dan kurangnya pertanggungjawaban dalam menjalankan amanat dari

pihak agency kepada pihak principal.

Selain penerapan sikap independensi dan akuntabilitas yang telah dijelaskan

tersebut, faktor penting lain yang harus ada dalam diri auditor yaitu salah satunya

adalah due proffesional care. Due professional care merupakan penggunaan

kemahiran professional dengan cermat dan seksama, yang berarti sikap yang cermat

dan seksama dalam melakukan evaluasi terhadap bukti audit. Standar umum yang

ketiga mengatur mengenai kewajiban auditor untuk menggunakan dengan cermat dan

seksama kemahiran profesionalnya dalam penyusunan laporan audit. Sikap cermat

dan seksama tersebut menjadi tanggung jawab kepada setiap auditor dalam organisasi

penelitian yang dilakukan oleh Febriyanti (2014) diperoleh hasil bahwa due

professional care berpengaruh signifikan positif terhadap kualitas audit.

Hal lain yang perlu diperhatikan dan diterapkan oleh auditor yaitu sikap

skeptis. Skeptisme professional auditor merupakan sikap yang menyeimbangkan

antara percaya dan curiga, maksudnya sifat kehati-hatian atau kewaspadaan terhadap

suatu informasi. Sikap skeptisme professional tersebut dapat mendeteksi adanya

kecurangan yang terjadi pada klien. Penelitian yang dilakukan oleh Sari dan

Ramantha (2015) menguji pengaruh positif sikap skeptisme terhadap kualitas audit

dengan hasil diterima, berarti jika seorang auditor dapat menerapkan sikap skeptis

dengan baik maka akan cenderung dapat mendeteksi kekeliruan atau kecurangan

yang ada pada bukti audit. Pendeteksian laporan keuangan yang baik akan

menghasilkan hasil audit yang berkualitas.

Selain itu, pengalaman kerja auditor juga dibutuhkan dalam menciptakan hasil

audit yang berkualitas. Auditor yang memiliki pengalaman lebih banyak dalam

bidang akuntansi dan juga bidang auditing yang disertai dengan penerapan etika,

cenderung akan lebih baik dalam melakukan pemeriksaan terhadap laporan keuangan.

Dalam meningkatkan pengetahuan serta keahlian yang diperoleh, merupakan hal

yang penting bagi seorang auditor, yang dapat diperoleh dengan pendidikan formal,

yang kemudian dengan semakin bertambahnya pengalaman maka kualitas audit yang

Selain faktor independensi, pengalaman kerja, due professional care,

akuntabilitas, dan sikap skeptis, kualitas audit juga dipengaruhi oleh adanya tekanan

anggaran waktu (time budget pressure). Ningsih dan Yaniartha (2013) dalam

penelitiannya telah menguji dan menemukan hasil bahwa time budget pressure

berpengaruh negatif terhadap kualitas audit.

Berdasarkan latar belakang diatas, peneliti mengambil judul tentang Analisis

Faktor-faktor Yang Memengaruhi Kualitas Audit. Penelitian ini replikasi dari

penelitian sebelumnya yang dilakukan oleh Wiratama dan Budhiarta (2015) dengan

judul Pengaruh Independensi, Pengalaman Kerja, Due Professional Care, dan

Akuntabilitas terhadap Kualitas Audit. Alasan dari replikasi penelitian tersebut adalah

berdasarkan saran penelitian sebelumnya yakni dengan mereplikasi dengan lokasi

penelitian yang berbeda, dan penambahan variabel lain yang dapat memengaruhi

kualitas audit. Penelitian ini menjadi penting karena kualitas audit digunakan oleh

banyak pihak, sehingga kualitas audit menjadi sesuatu yang sangat diperlukan dalam

dasar pengambilan berbagai macam keputusan.

Perbedaan penelitian ini dengan penelitian Wiratama dan Budiartha (2015)

yaitu dengan melakukan obyek penelitian yang berbeda yaitu jika penelitian

Wiratama dan Budiartha dilakukan di seluruh KAP Denpasar, Bali maka obyek

penelitian ini ditujukan kepada KAP yang berada di Yogyakarta dan Surakarta. Selain

itu, menambahkan variabel sikap skeptis dan time budget pressure. Penambahan

oleh Triani dan Latrini (2016) menunjukkan sikap skeptisme profesional berpengaruh

positif terhadap kualitas audit kantor inspektorat Kabupaten/Kota di Bali. Hasil

tersebut sejalan dengan hasil penelitian Sari dan Ramantha (2015) yang menunjukkan

bahwa sikap skeptisme berpengaruh positif dan signifikan pada kualitas audit.

Sedangkan penelitian Nandari dan Latrini (2015) dengan hasil sikap skeptis tidak

berpengaruh secara signifikan terhadap kualitas Audit.

Berdasarkan uraian di atas, maka penelitian ini bertujuan untuk mengkaji dan

meneliti lebih jauh mengenai faktor-faktor yang dapat memengaruhi kualitas audit.

B.Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka rumusan masalah dalam

penelitian ini adalah untuk mengetahui :

1. Apakah independensi berpengaruh positif terhadap kualitas audit?

2. Apakah pengalaman kerja berpengaruh positif terhadap kualitas audit?

3. Apakah due professional care berpengaruh positif terhadap kualitas audit?

4. Apakah akuntabilitas berpengaruh positif terhadap kualitas audit?

5. Apakah sikap skeptis berpengaruh positif terhadap kualitas audit?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh independensi terhadap kualitas audit.

2. Untuk menganalisis pengaruh pengalaman kerja terhadap kualitas audit.

3. Untuk menganalisis pengaruh due professional care terhadap kualitas audit.

4. Untuk menganalisis pengaruh akuntabilitas terhadap kualitas audit.

5. Untuk mengetahui pengaruh sikap skeptis terhadap kualitas audit.

6. Untuk menganalisis pengaruh time budget pressure terhadap kualitas audit.

D. Manfaat Penelitian

1. Kegunaan dalam pengembangan ilmu atau manfaat di bidang teoritis.

a. Untuk memberikan informasi dan gambaran mengenai pengaruh

independensi, pengalaman kerja, due professional care, akuntabilitas, sikap

skeptis, dan time budget pressure dengan hubungannya terhadap kualitas

audit.

b. Bagi akademik, untuk dapat memberikan wawasan dan masukan mengenai

hal-hal apa saja yang perlu dihindari dan yang perlu dilakukan dalam

menjalankan pekerjaan auditor.

c. Penelitian ini diharapkan dapat memberi sumbangan konseptual serta dapat

menjadi suatu referensi dalam mengembangkan ilmu pengetahuan yang

2. Manfaat di bidang praktik

a. Penelitian ini diharapkan dapat bermanfaat bagi perusahaan dan Kantor

Akuntan Publik sebagai masukan yang dapat digunakan untuk dapat

mengetahui dan menganalisis seberapa besar pengaruh independensi,

pengalaman kerja, due professional care, akuntabilitas, sikap skeptis, dan

time budget pressure terhadap kualitas audit.

b. Memberikan bukti empiris mengenai hubungan pengaruh independensi,

pengalaman kerja, due professional care, akuntabilitas, sikap skeptis, dan

time budget pressure terhadap kualitas audit.

c. Dapat digunakan sebagai masukan dan bahan evaluasi untuk semua KAP

khususnya bagi pimpinan KAP dan seluruh auditor dalam rangka

mempertahankan, dan meningkatkan kualitas audit. Dapat digunakan juga

sebagai motivasi auditor untuk dapat meningkatkan kinerja dengan lebih

maksimal dan bekerja secara professional.

d. Manfaat bagi klien atau pengguna laporan keuangan untuk dapat

mengambil keputusan secara lebih baik dan lebih tepat berdasarkan pada

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Teori Keagenan

Teori keagenan dikembangkan oleh Jensen dan Meckling pada tahun

1976 menjelaskan perbedaan kepentingan antara manajer dengan pemilik.

Agency teory (teori keagenan) membahas mengenai perbedaan kepentingan

yang dapat muncul antara principal dan agent. Manajemen dapat dikatakan

sebagai seorang agent sedangkan pemegang saham bertindak sebagai

principal. Dalam hubungan keagenan terdapat suatu kontrak yang menyatakan

dimana pihak principal memerintah agent untuk melakukan suatu jasa atas

nama principal dan agar dapat memberi wewenang kepada agent untuk

membuat keputusan yang terbaik bagi principal. Di satu sisi, manajemen

ingin kinerjanya selalu terlihat baik di mata pihak eksternal perusahaan

terutama oleh principal, sedangkan di sisi lain principal ingin agar auditor

dapat melaporkan keadaan yang sebenernanya. Karena antara agent dan

principal memiliki tujuan yang berbeda-beda maka oleh sebab itu timbul

perbedaan kepentingan. Oleh sebab itu diperlukannya auditor untuk dapat

mendeteksi kecurangan yang dapat dilakukan oleh manajemen. Maka agency

menyelesaikan konflik dua kepentingan yang berbeda antara agent dan

principal tersebut. Dengan demikian auditor sebagai pihak ketiga dalam

agency theory tersebut dapat membantu dalam menganalisis faktor yang dapat

memengaruhi kualitas audit dengan menyelesaikan kepentingan yang berbeda

antara agent dan principal. Diharapkan setelah adanya auditor dapat

mengevaluasi kinerja agen sehingga dihasilkan informasi yang berguna untuk

pengambilan keputusan.

2. Kualitas Audit

De Angelo (1981) dalam Ningsih dan Yuniartha (2015) kualitas audit

merupakan suatu keadaan dimana auditor akan menemukan serta melaporkan

ketidaksamaan terhadap prinsip yang terjadi pada laporan keuangan kliennya.

Kualitas audit merupakan suatu proses mengevaluasi dan melakukan

pemeriksaan terhadap laporan keuangan klien digunakan untuk mengetahui

kewajaran laporan keuangan tersebut. Hasil dari pemeriksaan tersebut dapat

digunakan dalam pengambilan keputusan pihak-pihak yang berkepentingan.

Seorang akuntan publik berperan penting dalam memberikan informasi

mengenai hasil dari proses pemeriksaan dan evaluasi tersebut. Agar jasa

auditnya berkualitas maka auditor harus memenuhi kebutuhan jasa pengguna

auditnya secara professional, akurat, dapat diandalkan dan dapat memberikan

hasil dalam pengambilan keputusan pihak luar. Rasa bertanggung jawab yang

(Nirmala, Cahyonowti 2013). Audit yang berkualitas dihasilkan dari adanya

peranan auditor dalam mengurangi penyimpangan yang terjadi (Parasayu,

2014).

Audit yang berkualitas dapat dihasilkan jika telah memenuhi standar

auditing dan standar pengendalian mutu menurut Standar Profesional Akuntan

Publik dalam Agustin (2013). Jadi, auditor dalam menjalankan tugas auditnya

harus harus memperhatikan dan berpedoman pada standar auditing dan kode

etik akuntan publik yang relevan agar dapat menghasilkan audit yang

berkualitas.

3. Independensi

Agustin (2013) menyatakan bahwa independensi adalah suatu keadaan

dimana dalam melaksanakan tugasnya seorang auditor tidak mudah

dipengaruhi serta tidak memihak kepada pihak manapun. Independensi

merupakan sikap mental yang bebas dari pengaruh, tidak dikendalikan dan

tidak bergantung pada pihak lain. Independensi menjadi hal penting yang

perlu diperhatikan dan diterapkan oleh seorang auditor dalam melaksanakan

pekerjaannya. Nirmala (2013) jika seorang auditor mudah dipengaruhi pihak

lain atau gagal dalam mempertahankan sikap independensinya, maka akan

berdampak buruk terhadap kepercayaan masyarakat yang menilai bahwa

Sikap independen merupakan suatu standar auditing harus diterapkan

oleh auditor dan merupakan komponen yang sangat penting dalam

menghasilkan kualitas audit yang baik. Independensi diatur dalam standar

umum kedua SPAP (2001) yaitu “Dalam semua hal yang berhubungan dengan

perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor”

dalam Wiratama dan Budhiarta (2015). Sikap independen harus diterapkan

dalam diri auditor agar tidak mudah dipengaruhi oleh pihak lain sehingga

akan menghasilkan audit dengan kualitas yang baik.

4. Pengalaman Kerja

Pengalaman kerja seorang auditor dapat menjadi hal penting dalam

pemeriksaan laporan keuangan dan yang akan berdampak terhadap kualitas

hasil audit. Dengan semakin bertambahnya pengalaman kerja auditor dalam

melakukan tugas auditnya, maka kualitas hasil audit dapat lebih berkualitas.

Wiratama dan Budhiarta (2015) dalam paragraf ketiga SA seksi 210 menyebutkan: “Dalam melaksanakan audit untuk sampai pada suatu

pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing”.

Pengalaman kerja berhubungan dengan lama masa kerja dan dapat

dihasilkan dari jumlah penugasan yang telah dilakukan. Auditor dengan

pengalaman kerja yang banyak cenderung akan melakukan kesalahan yang

yang banyak. Menurut Lestari, Werastuti, dkk (2015) menyatakan bahwa

pertimbangan baik atau tidaknya pengambilan keputusan dapat dilihat dari

pengalaman auditor. Pengambilan keputusan seorang auditor dapat

dipengaruhi oleh faktor pengetahuan, selain itu faktor penting lainnya yaitu

ditentukan oleh pengalaman kerja (Agustin, 2013).

5. Due professional care

Due professional care adalah sikap cermat dan seksama dalam

melakukan pemeriksaan dan evaluasi terhadap bukti audit laporan keuangan.

Sikap cermat dan seksama tersebut menjadi tanggung jawab kepada setiap

auditor dalam organisasi kantor akuntan publik untuk mengamati standar

auditing yang berlaku. Penggunaan sikap cermat dan kemahiran professional

tersebut dapat memungkinkan auditor dalam menilai bukti audit dengan

keyakinan bahwa bukti audit laporan keuangan tersebut bebas dari salah saji

material, yang disebabkan oleh kekeliruan maupun kecurangan yang terjadi

(Nirmala dan Cahyonowati, 2013).

Menurut Wiratama dan Budhiarta (2015) jika auditor menggunakan

sikap due professional care dengan baik maka ia akan dapat dengan mudah

dalam mengungkap berbagai macam kecurangan yang ada. Sikap cermat yang

didukung oleh pengalaman kerja yang tinggi akan memudahkan auditor dalam

6. Akuntabilitas

Arianti dan Sudjana (2014) mendefinisikan akuntabilitas yaitu suatu

bentuk dorongan terhadap perilaku yang dimiliki untuk dapat menyelesaikan

kewajibannya dan dapat dipertanggungjawabkan kepada lingkungannya. Akuntabilitas merupakan suatu bentuk kewajiban sosial yang dilakukan

auditor dalam menjaga kualitas auditnya. Seorang auditor harus mempunyai

sikap tanggungjawab yang tinggi untuk menjaga standar perilaku etis baik itu

terhadap organisasi, profesi, masyarakat maupun kepada dirinya sendiri.

Dengan menerapkan akuntabilitas yang tinggi, maka auditor akan lebih

mempunyai rasa tanggungjawab yang tinggi terhadap pekerjaannya sehingga

kualitas audit yang dihasilkan akan semakin baik (Febriyanti, 2014).

Nirmala (2013) menemukan bahwa akuntabilitas auditor terdiri dari 3

hal yakni adanya motivasi, pengabdian pada profesi, serta kewajiban sosial.

Auditor yang biasa menerapkan sikap akuntabilitasnya dalam segala hal maka

akan cenderung dapat menerapkan sikap tanggungjawabnya tersebut dalam

profesinya.

7. Sikap Skeptis

Adrian (2013) mengartikan bahwa skeptisme professional auditor atau

sikap skeptis adalah sikap yang mencakup pikiran yang selalu

mempertanyakan dan selalu menggunakan sikap skeptis tersebut dalam

yang menyeimbangkan antara percaya dan curiga, maksudnya sifat

kehati-hatian atau kewaspadaan terhadap suatu informasi. Sikap skeptis merupakan

sikap kritis yang ditunjukkan auditor terhadap bukti audit yang dimiliki. Jika

seorang auditor dapat menggunakan sikap skeptisnya maka dapat mendeteksi

mengenai adanya temuan keadaan yang sesungguhnya dalam laporan

keuangan. Sebaliknya, jika sikap skeptisme auditor rendah maka kemampuan

auditor dalam mendeteksi kecurangan yang terjadi akan semakin rendah

pula. Salah satu faktor penting yang membuat laporan keuangan menjadi

berkualitas yaitu auditor yang menerapkan sikap skeptisnya (Naibaho, Hardi,

dkk, 2014). Bukti atau hasil audit yang kompeten dapat diperoleh jika auditor

menerapkan sikap skeptisme professionalnya.

Definisi sikap skeptis adalah sikap yang mencakup pikiran yang selalu

mempertanyakan dalam melakukan evaluasi secara kritis terhadap hasil atau

bukti pemeriksaan, definisi menurut Adrian (2013).

8. Time budget pressure

Ratha dan Ramantha (2015) mendefinisikan time budget pressure

merupakan suatu bentuk tekanan yang timbul karena keterbatasan waktu

yang dianggarkan yang digunakan dalam pelaksanaan pekerjaan auditnya.

Time budget pressure adalah tekanan anggaran waktu yang menekan seorang

auditor untuk melakukan efisiensi waktu dalam melakukan tugas auditnya.

klien diberikan tekanan anggaran waktu yang sempit, maka auditor tersebut

harus menjalankan tugasnya sesuai dengan waktu yang telah dianggarkan.

Akibat adanya time budget pressure tersebut biasanya auditor cenderung

melakukan tindakan-tidakan yang kurang sesuai dengan ketentuan yang ada,

sehingga hal tersebut dapat menyebabkan penurunan dari kualitas audit.

B. Penurunan Hipotesis

1. Hubungan Independensi dengan Kualitas Audit

Independensi artinya tidak memihak, tidak dikendalikan oleh orang

lain dan tidak tergantung kepada orang lain. Auditor tidak dibenarkan untuk

memihak pada kepentingan siapapun dan karena alasan apapun. Independensi

merupakan suatu standar auditing yang menjadi kunci penting untuk dapat

menghasilkan hasil audit yang baik. Dalam memberikan pendapat mengenai

kewajaran laporan keuangan klien, seorang auditor harus dapat

mempertahankan sikap mental yang independen agar dapat memberikan jasa

auditnya secara professional, sebagaimana telah diatur dalam standar

profesioanal akuntan publik yang telah ditetapkan oleh IAI (Ikatan Akuntan

Indonesia). Semakin auditor bersikap independen dalam menjalankan

tugasnya, maka hal tersebut semakin dapat menghasilkan kualitas audit yang

Hasil penelitian yang dilakukan oleh Wiratama dan Budhiarta (2015)

mengungkapkan bahwa hubungan antara independensi searah dengan

pelaksanaan kualitas audit, maksudnya semakin auditor menerapkan sikap

independensinya maka akan semakin baik juga kualitas auditnya. Hasil

penelitian ini didukung oleh penelitian-penelitian sebelumnya yaitu yang

dilakukan oleh Sari dan Ramantha (2013) yang menyatakan bahwa

independensi berpengaruh positif terhadap kualitas audit. Terdapat pengaruh

yang signifikan antara independensi dengan hubungannya terhadap kualitas

audit (Lestari, Werastuti, dkk 2015). Namun penelitian ini bertentangan

dengan penelitian dari Febriyanti (2014), yang menemukan bahwa

independensi hubungan antara independensi dengan kualitas hasil audit tidak

berpengaruh. Berdasarkan penjelasan di atas dapat dikembangkan hipotesis

sebagai berikut:

2. Hubungan Pengalaman Kerja dengan Kualitas Audit

Auditor yang memiliki pengalaman kerja yang tinggi cenderung akan

dapat memeriksa laporan keuangan kliennya dengan baik, sehingga dapat

meningkatkan kualitas audit. Hasil penelitian yang dilakukan oleh Wiratama

dan Budiartha (2015) menunjukkan bahwa variabel pengalaman kerja

berpengaruh positif terhadap kualitas audit diterima. Terdapat hubungan

searah antara pengalaman kerja seorang auditor dengan pelaksanaan kualitas

audit yang dihasilkannya. Semakin banyak pengalaman kerja auditor yang

telah dijalankannya, maka akan semakin baik pula kualitas auditnya.

Penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh

Lestari, Werastuti, dkk (2015) yang menjelaskan jika semakin banyak auditor

dalam melakukan pekerjaan auditnya maka pengalaman auditor tersebut akan

semakin terus meningkat. Pengalaman kerja berpengaruh signifikan positif

terhadap kualitas audit, yang berarti kualitas audit yang semakin baik

dihasilkan dari semakin berpengalamannya seorang auditor (Nirmala, dan

Cahyonowati, 2013). Selain itu penelitian yang dilakukan oleh Agustin (2013)

pengalaman mempunyai pengaruh signifikan positif terhadap kualitas audit

diterima. Berdasarkan penjelasan di atas dapat dikembangkan hipotesis

sebagai berikut:

3. Hubungan Due Professional Care dengan Kualitas Audit

Penggunaan due professional care akan memungkinkan auditor untuk

memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah

saji material. Seorang auditor harus menggunakan kecermatan yang memadai

dalam memeriksa laporan keuangan serta agar menghindari kemungkinan

terjadinya salah saji material. Kecermatan professional tersebut dapat

digunakan untuk mewaspadai, meminimalisir, dan mendeteksi mengenai

adanya kekeliruan atau bahkan kecurangan dalam laporan keuangan klien.

Seorang auditor yang menerapkan sikap due professional care akan dapat

mengungkapakan apabila terdapat kecurangan dalam laporan keuangan

kliennya. Semakin auditor menerapkan kecermatan dan keahlian

professionalnya maka semakin meningkatkan kualitas hasil auditnya.

Penelitian yang dilakukan oleh Wiratama dan Budiartha (2015)

menunjukkan hasil bahwa adanya hubungan yang searah antara due

professional care dengan pelaksanan audit. Hasil penelitian ini juga didukung

oleh penelitian sebelumnya yang dilakukan oleh Febriyanti (2014),

Purnamasari dan Hernawati (2013) yang menyatakan bahwa due professional

care berpengaruh positif terhadap kualitas audit.

Namun penelitian ini bertentangan dengan penelitian oleh Badjuri

(2011) yang menemukan bahwa variabel due professional care berpengaruh

positif terhadap kualitas audit ditolak, itu artinya due professional care tidak

professional care tidak mempengaruhi dalam peningkatan kualitas audit yang

dihasilkan. Berdasarkan penjelasan di atas dapat dikembangkan hipotesis

sebagai berikut:

H3 : Due Professional care berpengaruh positif terhadap kualitas audit.

4. Hubungan Akuntabilitas dengan Kualitas Audit

Akuntabilitas merupakan suatu bentuk kewajiban sosial yang

dilakukan auditor dalam menjaga kualitas auditnya. Menurut Wiratama dan

Budiartha (2015), akuntabilitas merupakan suatu dorongan psikologis yaitu

berupa rasa tanggungjawab yang tinggi terhadap semua tindakan serta

keputusan yang diambil terhadap lingkungannya. Kualitas audit dapat

dipengaruhi oleh akuntabilitas atau rasa tanggung jawab yang dimiliki oleh

auditor dalam melaksakan pekerjaannya. Jika auditor dalam mengevaluasi

bukti audit memiliki akuntabilitas yang tinggi maka akan bertanggungjawab

terhadap pekerjaan yang dilakukannya.

Terdapat hubungan yang searah antara akuntabilitas dengan

pelaksanaan kualitas audit (Wiratama dan Budiartha, 2015). Penelitian ini

sejalan dengan hasil yang menunjukkan bahwa variabel akuntabilitas

memiliki pengaruh positif dan signifikan terhadap kualitas audit yakni

penelitian yang dilakukan oleh Nirmala dan Cahyonowati (2013) dan Badjuri

(2011). Hasil penelitian tersebut juga didukung oleh penelitian yang dilakukan

Penelitian yang dilakukan Wiratama dan Budhiarta (2015), Suyanti,

Halim dkk (2016) yang menemukan bahwa akuntabilitas berpengaruh positif

terhadap kualitas audit. Dalam melakukan pekerjaan auditnya seorang auditor

seharusnya memiliki akuntabilitas yang terdiri dari motivasi, pengabdian

kepada profesi, serta kewajiban sosial. Berdasarkan penjelasan di atas dapat

dikembangkan hipotesis sebagai berikut:

H4: Akuntabilitas berpengaruh positif terhadap Kualitas Audit.

5. Hubungan Sikap Skeptis dengan Kualitas Audit

Adrian (2013) mengartikan bahwa skeptisme professional auditor atau

sikap skeptis adalah sikap yang mencakup pikiran yang selalu

mempertanyakan dan selalu menggunakan sikap skeptis tersebut dalam

mengevaluasi bukti audit. Seorang auditor harus menggunakan sikap

skeptisme professionalnya untuk dapat mendeteksi adanya kecurangan dalam

laporan keuangan. Sikap skeptis merupakan salah satu faktor penting dalam

menghasilkan pendapat mengenai kewajaran laporan keuangan. Auditor yang

menerapkan sikap skeptisme professional dalam melakukan tugas auditnya

cenderung akan lebih mudah dalam melakukan evaluasi bukti audit, dan dapat

lebih baik dalam mengumpulkan bukti audit yang kompeten. Seorang auditor

menerapkan sikap skeptis secara wajar maka akan cenderung dapat

dapat mengumpulkan bukti audit yang lebih berkompeten maka hal tersebut

dampak berdampak pada meningkatnya kualitas audit yang dihasilkan.

Penelitian yang dilakukan oleh Sari, Ramantha (2015) memberikan

hasil bahwa pengaruh sikap skeptis terhadap kualitas audit diterima, itu

artinya bahwa sikap skeptis berpengaruh positif terhadap kualitas audit.

Penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Triarini dan

Latrini (2016). Tetapi hasil dari penelitian Nandari dan Latrini (2015)

mengemukakan bahwa pengaruh sikap skeptis terhadap kualitas audit ditolak,

yang berarti sikap skeptis tidak berpengaruh terhadap kualitas audit, dengan

alasan karena pada penelitian dilapangan yang telah dilakukan sebagian besar

respondennya merupakan auditor junior. Hal ini menunjukkan bahwa semakin

tinggi skeptisme profesional yang dimiliki auditor maka akan semakin baik

kualitas audit dari laporan keuangan.

Namun penelitian ini bertentangan dengan penelitian yang dilakukan

oleh Naibaho dan Hardi (2014), yang menemukan bahwa sikap skeptis tidak

berpengaruh terhadap kualitas audit. Berdasarkan penjelasan di atas dapat

dikembangkan hipotesis sebagai berikut:

6. Hubungan Time Budget Pressure dengan Kualitas Audit

Time budget pressure merupakan keadaan yang menuntut seorang

auditor untuk dapat melakukan efisiensi terhadap anggaran waktu yang ketat.

Time budget ini digunakan untuk dapat mengukur tingkat efisiensi auditor

yang kemudian dapat menjadi tekanan bagi auditor dalam menyelesaikan

pekerjaan auditnya. Maka hal tersebut dapat memungkinkan auditor untuk

melewati prosedur audit atau tidak mematuhi prosedur audit yang kemudian

akan dapat menurunkan hasil kualitas audit.

Hasil penelitian yang dilakukan oleh Nirmala dan Cahyonowati (2013)

menerangkan bahwa time budget pressure berpegaruh negatif terhadap

kualitas audit diterima, berarti bahwa tekanan anggaran waktu yang

disediakan dapat menurunkan kualitas hasil audit. Penelitian tersebut

didukung oleh penelitian-penelitian sebelumnya yaitu yang dilakukan oleh

Ningsih dan Yuniartha (2013). Dalam penelitian lain menjelaskan hubungan

antara tekanan anggaran waktu berpengaruh positif terhadap penurunan

kualitas audit (Wintari, Sukartha, dkk, 2015).

Penelitian ini searah dengan penelitian oleh Muhsyi (2013) yang

menemukan bahwa auditor yang mengalami tekanan dengan waktu yang telah

dianggarkan maka kinerjanya akan menurun karena jika waktu yang diberikan

terlalu sempit maka akan ada beberapa pekerjaan yang terlewatkan sehingga

dapat menurunkan kualitas audit. Berdasarkan penjelasan di atas dapat

BAB III

METODE PENELITIAN

A.Obyek/Subyek Penelitian

Subyek penelitian menerangkan target populasi penelitian dan atau sampel

penelitian yang relevan denga tujuan penelitian. Sedangkan obyek penelitian

menunjukkan lokasi atau tempat penelitian. Penelitian ini dilakukan pada Kantor

Akuntan Publik yang berada di Yogyakarta dan Surakarta. Populasi dan sampel

pada penelitian ini adalah seluruh auditor yang bekerja di KAP yang berada di

Yogyakarta dan Surakarta.

B.Jenis Data

Jenis data yang digunakan dengan menggunakan data primer. Data primer

merupakan data yang diperoleh secara langsung dari subjek sebagai sumber

informasi yang dapat dilakukan dengan cara melakukan penelitian langsung

(Sugiyono, 2009:193). Penelitian ini menggunakan metode survey dengan teknik

kuisioner, yaitu dengan menggunakan kuisioner dan mengantarkannya langsung

ke berbagai Kantor Akuntan Publik (KAP) di Kota Yogyakarta dan Surakarta.

C.Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu

sampel dengan metode convinience sampling. Metode convenience sampling

adalah pemilihan sampel dengan pertimbangan kemudahan, sehingga peneliti

mempunyai kebebasan dalam pengambilan sampel. Metode convinience sampling

dipilih karena jumlah responden (auditor) di masing-masing KAP yang berada di

Yogyakarta dan Surakarta jumlahnya tidak diketahui sebelumnya, sehingga ada

kebebasan dalam pemilihan sampel.

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini menggunakan metode survey dengan

teknik kuisioner. Kuesioner yang disebarkan langsung tersebut berupa daftar

pertanyaan dan pernyataan kepada responden mengenai independensi, pengalaman

kerja, due professional care, akuntabilitas, sikap skeptis, dan time budget pressure

terhadap kualitas audit. Penelitian dilakukan pada Kantor Akuntan Publik yang

berada di Yogyakarta dan Surakarta.

E.Definisi Operasional dan Pengukuran Variabel 1. Definisi Variabel Dependen

a. Kualitas Audit

Kualitas audit merupakan suatu proses mengevaluasi dan melakukan

pemeriksaan terhadap laporan keuangan klien digunakan untuk mengetahui

digunakan dalam pengambilan keputusan pihak-pihak yang berkepentingan.

Variabel ini diukur dengan menggunakan kuisioner dari Febriyanti (2014).

2. Definisi Variabel Independen

a. Independensi

Independensi merupakan sikap mental yang bebas dari pengaruh, tidak

dikendalikan dan tidak bergantung pada pihak lain. Independensi menjadi hal

penting yang perlu diperhatikan dan diterapkan oleh seorang auditor dalam

melaksanakan pekerjaannya. Sikap independen merupakan suatu standar

auditing harus diterapkan oleh auditor dan merupakan komponen yang sangat

penting menurut Nirmala dan Cahyonowati (2013). Variabel ini diukur

dengan menggunakan kusioner dari Febriyanti (2014). Dalam pengukuran

variabel independensi terdapat pertanyaan yang sudah di reverse question

yakni pertanyaan yang sudah dibalik nilai skornya. Indikator pertanyaan

yang sudah di reverse question adalah pertanyaan nomor 3 sampai dengan 5.

b. Pengalaman Kerja

Pengalaman kerja seorang auditor dapat menjadi hal penting dalam

pemeriksaan laporan keuangan dan yang akan berdampak terhadap kualitas

hasil audit. Dengan semakin bertambahnya pengalaman kerja auditor dalam

melakukan tugas auditnya, maka kualitas hasil audit dapat lebih baik.

Indikator yang dapat diukur dari pengalaman kerja yaitu jika dilihat dari segi

dilakukan. Variabel ini diukur dengan menggunakan kusioner dari Sembiring

(2013).

c. Due Professional Care

Due professional care adalah sikap cermat dan seksama dalam melakukan

pemeriksaan dan evaluasi terhadap bukti audit laporan keuangan. Sikap

cermat dan seksama tersebut menjadi tanggung jawab kepada setiap auditor

dalam organisasi kantor akuntan publik untuk mengamati standar auditing

yang berlaku. Variabel ini diukur dengan menggunakan kusioner dari

Febriyanti (2014).

d. Akuntabilitas

Akuntabilitas merupakan suatu bentuk kewajiban sosial yang dilakukan

auditor dalam menjaga kualitas auditnya. Seorang auditor harus mempunyai

sikap tanggungjawab yang tinggi untuk menjaga standar perilaku etis baik itu

terhadap organisasi, profesi, masyarakat maupun kepada dirinya sendiri.

Dengan menerapkan akuntabilitas yang tinggi, maka auditor akan lebih

mempunyai rasa tanggungjawab yang tinggi terhadap pekerjaannya sehingga

kualitas audit yang dihasilkan akan semakin baik Febriyanti (2014). Variabel

e. Sikap Skeptis

Sikap skeptis merupakan sikap kritis yang ditunjukkan auditor terhadap bukti

audit yang dimiliki. Jika seorang auditor dapat menggunakan sikap

skeptisnya maka dapat mendeteksi mengenai adanya temuan keadaan yang

sesungguhnya dalam laporan keuangan. Sebaliknya, jika sikap skeptisme

auditor rendah maka kemampuan auditor dalam mendeteksi kecurangan yang

terjadi akan semakin rendah pula. Variabel ini diukur dengan menggunakan

kusioner dari Febriyanti (2014).

f. Time Budget Pressure

Time budget pressure adalah tekanan anggaran waktu yang menekan seorang

auditor untuk melakukan efisiensi waktu dalam melakukan tugas auditnya.

Jika seorang auditor dalam memeriksa dan mengevaluasi laporan keuangan

klien diberikan tekanan anggaran waktu yang sempit, maka auditor tersebut

harus menjalankan tugasnya sesuai dengan waktu yang telah dianggrakan.

Akibat adanya time budget pressure tersebut biasanya auditor cenderung

melakukan tindakan-tidakan yang kurang sesuai dengan ketentuan yang ada,

sehingga hal tersebut dapat menyebabkan penurunan dari kualitas audit.

3. Teknik Penentuan Skala

Pertanyaan dalam kuisioner setiap variabel diukur dengan

menggunakan skala Likert. Skala likert adalah merupakan skala yang

digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau

sekelompok orang mengenai fenomena sosial tertentu. Jawaban dari

responden akan diberi skor dengan menggunakan 5 poin skala Likert, yang

dimulai dari pertanyaan sangat tidak setuju sampai dengan sangat setuju

(Ghozali, 2011). Pertanyaan dijawab melalui skala likert 1 sampai 5. Untuk

seluruh variabel diberikan 5 jawaban alternatif yakni : skor 1 untuk sangat

tidak setuju (STS), skor 2 untuk tidak setuju (TS), skor 3 untuk netral (N),

skor 4 untuk setuju (S), skor 5 untuk sangat setuju (SS).

F. Uji Kualitas Instrumen dan Data 1. Uji Validitas

Validitas adalah tingkat keandalan alat ukur yang digunakan. Uji validitas

digunakan untuk dapat mengukur sah atau tidaknya suatu kuesioner.

Perhitungan pada uji validitas dilakukan dengan program SPSS (Statistical

Package for Social Science). Validitas data pada penelitian ini diukur dengan

menggunakan analisis correlate bivariate dengan cara melihat nilai pearson

correlation dengan ketentuan yang digunakan jika nilai skor total

masing-masing variabel dilihat dari nilai pearson correlation yakni jika bernilai > 0,25

2. Uji Reliabilitas

Uji reliabilitas dilakukan dengan tujuan untuk mengetahui konsistensi derajat

ketergantungan dan stabilitas alat ukur. Kuesioner dikatakan reliabel atau

handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau

stabil dari waktu ke waktu. Agar suatu variabel dapat diketahui reliabel atau

tidaknya maka perlu dilakukan uji statistik dengan melihat hasil Cronbach’s

Alpha. Pengambilan keputusan berdasarkan : Jika nilai Cronbach Alpha

melebihi 0,70 maka pertanyaan tersebut reliabel (Ghozali, 2011).

3. Uji Asumsi Klasik

a. Uji Normalitas

(Ghozali, 2011) mengatakan bahwa tujuan uji normalitas adalah untuk

mengetahui hubungan model regresi yang terdapat antara variabel

independen dan variabel dependen mempunyai distribusi yang normal atau

tidak. Uji normalitas dapat dilakukan dengan menggunakan analisis statistik

non-parametrik Uji Kolmogrov Smirnov. Ditunjukkan jika nilai signifikansi

> 0,05 maka data tersebut dikatakan berdistribusi normal.

b. Uji Multikolinearitas

Pendeteksian uji multikolinearitas dilihat melalui nilai Variance Inflation

pada tabel menunjukkan nilai tolerance > 0,10 artinya tidak terjadi

multikolinearitas (Nazaruddin dan Basuki, 2016).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui adanya penyimpangan

dari syarat-syarat asumsi klasik yaitu syarat tidak adanya

heteroskedastisitas yang terdapat pada model regresi. Model regresi yang

telah memenuhi persyaratan yaitu jika terdapat kesamaan varians dari

residual dari satu pengamatan ke pengamatan lainnya. Uji

heteroskedatisitas dapat dilakukan dengan uji Glesjer yaitu dengan cara

meregres nilai absolut residual terhadap variabel independennya (Ghozali,

2011). Kriteria pengujian model regresi yang tidak mengandung

heteroskedastisitas ditunjukkan jika nilai signifikansi masing-masing

variabel > 0,05.

G.Uji Hipotesis dan Analisis Data 1. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai maksimum, nilai

minimum, dan rata-rata dari sampel penelitian. Analisis ini bersifat uraian

mengenai penjelasan dengan mengelompokkan serta menganalisis data

2. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis linear berganda,

dengan persamaan berikut ini :

Y = a + 1X1 + 2X2 + 3X3 + 4X4 + 5X5 + 6X6 + e

Keterangan :

Y = Variabel kualitas audit

a = Konstanta

= Koefisien regresi variabel X1-X6

X1 = Independensi

X2 = Pengalaman kerja

X3 = Due professional care

X4 = Akuntabilitas

X5 = Sikap skeptis

X6 = Time budget pressure

3. Uji koefisien Determinasi (Adjusted R Square)

Uji ini digunakan untuk dapat mengetahui seberapa besar keterikatan

variabel independen terhadap variabel dependennya. Nilai koefisien dapat

dilihat dari nilai adjusted r squarenya antara 0 dan 1. Semakin besar nilai

Adjusted- , semakin besar kemampuan variabel independen menjelaskan

variabel dependennya. Jika semakin besar koefisien determinasinya maka

semakin besar variasi variabel independen mempengaruh variabel

dependennya.

4. Uji Nilai f

Uji nilai F digunakan untuk dapat mengetahui apakah seluruh variabel bebas

secara bersama-sama mempunyai pengaruh yang bermakna terhadap variabel

terikatnya. Yaitu untuk mengetahui pengaruh variabel independensi,

pengalaman kerja, due professional care, akuntabilitas, sikap skeptis, dan time

budget pressure secara bersama-sama dengan variabel dependen yakni

kualitas audit. Pengujian nilai f dilakukan dengan melihat tingkat signifikansi

yaitu dengan ketentuan :

1) Apabila nilai signifikasi > 0,05 maka dapat dikatakan variabel bebas

(independen) tidak memiliki pengaruh yang signifikan terhadap

2) Apabila nilai signifikansi < 0,05 maka dapat dikatakan variabel bebas

(independen) memiliki pengaruh terhadap variabel dependen.

5. Uji Nilai t

Uji nilai t digunakan untuk mengetahui apakah pengaruh masing-masing

variabel bebas terhadap variabel terikat bermakna atau tidak. Yaitu untuk

mengetahui pengaruh pengaruh variabel independensi, pengalaman kerja, due

professional care, akuntabilitas, sikap skeptis, dan time budget pressure

terhadap variabel kualitas audit. Untuk dapat melihat apakah variabel

independen memiliki pengaruh terhadap variabel dependen dapat di uji dengan

menggunakan tingkat signifikansi α = 0,05. Hipotesis diterima jika nilai sig < α

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Obyek/ Subyek Penelitian

Penelitian ini dilakukan pada Kantor Akuntan Publik yang berada di

Yogyakarta dan Surakarta. Populasi dan sampel pada penelitian ini adalah seluruh

auditor yang bekerja di KAP yang berada di Yogyakarta dan Surakarta. Jenis data

yang digunakan dengan menggunakan data primer. Data primer merupakan data

yang diperoleh secara langsung dari subjek sebagai sumber informasi yang dapat

dilakukan dengan cara melakukan penelitian langsung. Penelitian ini

menggunakan metode survey dengan teknik kueisioner. Metode pengambilan

sampel dalam penelitian ini adalah dengan metode convinience sampling.

Kueisioner yang diperoleh yakni sebanyak 53 dari hasil observasi yang dilakuakan

di KAP berikut :

Tabel 4.1

Daftar Kantor Akuntan Publik

No. Nama Kantor Akuntan Publik Alamat

1. KAP Drs. Hadiono Jl. Kusbini No. 27,

Yogyakarta

2. KAP Drs. Henry & Sugeng Jl. Gajah Mada No. 22,

Yogyakarta

Yogyakarta

4. KAP HLB Hadori Sugiarto Adi & Rekan Jl. Prof. Dr. Sardjito No. 9, Yogyakarta

5. KAP Indarto Waluyo Jl. Ringroad Timur No.

33, Yogyakarta

6. KAP Kumalahadi, Kuncara, Sugeng Pamudji & Rekan

Jl. Godean Km. 5 No. 104, Yogyakarta

7. KAP Wartono & Rekan Graha Nino, Jl. Ahmad

Yani No. 335, Solo

Tabel 4.2

Tingkat Pengembalian Kueisioner No

Keterangan Jumlah

Kueisioner

1. Kueisioner yang disebar 53

2. Kueisioner yang kembali 53

3. Kueisioner yang tidak kembali 0

4. Kueisioner yang dapat diolah 53

TOTAL SAMPEL 53

B. Analisis Karakteristik Responden

Karakteristik responden dalam penelitan ini meliputi umur responden, jenis

kelamin, jabatan, dan lama bekerja di KAP. Hasil distribusi frekuensi disajikan

dalam tabel berikut ini :

1. Umur responden

Tabel 4.3

Responden Berdasarkan Umur

No. Umur Responden Frekuensi Presentase

1. < 25 tahun 8 15%

2. Antara 26 – 35 tahun 10 19%

3. Antara 36 – 55 tahun 15 28%

4. > 55 tahun 0 0%

5. Tidak Teridentifikasi 20 38%

Total 53 100%

Berdasarkan tabel 4.3 dapat diketahui bahwa dari total 53 responden terdapat

8 reponden yang berumur < 25 tahun atau sebesar 15%. Sedangkan responden

yang berumur antara 26 – 35 tahun sebanyak 10 responden atau sebesar 19% dan

responden dengan umur antaran 36 – 55 tahun sebanyak 15 responden dengan

tingkat presentase 28%. Sisanya sebanyak 20 responden atau dengan tingkat

presentase 38% tidak memberikan datanya sehingga tidak dapat teridentifikasi.

2. Jenis Kelamin

Tabel 4.4

Responden Berdasarkan Jenis Kelamin

No. Jabatan/ Posisi Frekuensi Presentase

1. Pria 18 34%

2. Wanita 15 28%

3. Tidak Teridentifikasi 20 38%

Total 53 100%

(Sumber : Data Primer, 2016)

Berdasarkan tabel 4. Dapat dilihat responden yang memiliki partisipasi

terbanyak dalam kuisioner adalah responden yang memiliki jenis kelamin

15 atau 28%. Sedangkan sisanya sebanyak 20 responden atau dengan tingkat

presentase 38% tidak memberikan data identitasnya sehingga tidak dapat

teridentifikasi.

3. Jabatan/ Posisi di KAP

Tabel 4.5

Responden Berdasarkan Jabatan di KAP

No. Jabatan/ Posisi Frekuensi Presentase

1. Auditor Junior 18 34%

2. Auditor Senior 12 22%

3. Partner 3 6%

4. Tidak Teridentifikasi 20 38%

Total 53 100%

Berdasarkan tabel 4.5 menunjukkan responden yang memiliki jabatan

sebagaai auditor junior berjumlah 18 responden atau 34%. Responden

dengan jabatan auditor senior sebanyak 12 responden atau 22%. Responden

dengan posisi partner sebanyak 3 responden atau 6%, dan sebanyak 20

responden atau dengan tingkat presentase 38% tidak memberikan

identitasnya sehingga tidak dapat diketahui.

4. Lama bekerja di KAP

Tabel 4.6

Responden Berdasarkan Lama Bekerja

No. Lama Bekerja di KAP Frekuensi Presentase

1. < 1 tahun 5 9%

2. Antara 1 – 5 tahun 12 23%

3. Antara 6 – 10 tahun 16 30%

5. Tidak Teridentifikasi 20 38%

Total 53 100%

(Sumber : Data Primer, 2016)

Berdasarkan tabel 4.6 responden dengan lama bekerja < 1 tahun sebanyak 5

responden atau sekitar 9%. Responden dengan lama bekerja antara 1 - 5

tahun berjumlah 12 responden dengan tingkat presentase 23%. Responden

dengan lama bekerja di KAP antara 6-10 tahun sebanyak 16 responden atau

30%, dan responden yang tidak memberikan identitasnya sebanyak 20

responden atau 38% sehingga tidak diketahui lama jumlah lama bekerjanya.

C. Statistik Deskriptif

Tabel 4.7

Hasil Analisis Deskriptif

Descriptive Statistics

KUALITAS AUDIT 53 15 25 20.17

INDEPENDENSI 53 13 24 20.42

PENGALAMAN KERJA 53 11 22 18.91

DUE PROFESSIONAL CARE

53 15 25 20.91

AKUNTABILITAS 53 15 25 20.53

SIKAP SKEPTIS 53 15 25 20.04

TIME BUDGET PRESSURE

53 14 20 17.23

Valid N (listwise) 53

(Sumber : Data Primer Diolah, 2016)

Berdasarkan tabel 4.7 dapat diketahui bahwa banyaknya data yang diolah

adalah sebanyak 53. Variabel independensi memiliki nilai maksimum 24 dan nilai

minimum 13 dengan rata-rata 20,42. Variabel pengalaman kerja memiliki nilai

maksimum 22 dan nilai minimum 11 dengan rata-rata 18,91. Variabel due

professional care memiliki nilai maksimum 25 dan nilai minimum 15 dengan

rata-rata 20,91. Variabel akuntabilitas memiliki nilai maksimum 25 dan nilai minimum 15

dengan rata-rata 20,53. Variabel sikap skeptis memiliki nilai maksimum 25 dan nilai

minimum 15 dengan rata-rata 20,04. Variabel time budget pressure memiliki nilai

maksimum 20 dan nilai minimum 14 dengan rata-rata 17,23. Variabel kualitas audit

D. Uji Validitas dan Reliabilitas

1. Uji Validitas Variabel Independensi

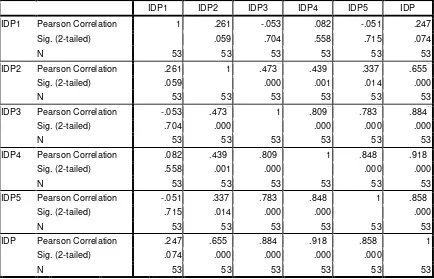

Tabel 4.8 Hasil Uji Validitas

IDP1 IDP2 IDP3 IDP4 IDP5 IDP

(Sumber : Data Primer Diolah, 2016)

Item pertanyaan IDP2 (0,655), IDP3 (0,884), IDP4 (0,918), IDP5 (0,858) dan nilai

IDP1 (0,247) mendekati 0,25 pembentuk variabel independensi memiliki korelasi

dengan skor total masing-masing > 0,25 sehingga item dikatakan valid.

2. Uji Validitas Variabel Pengalaman Kerja

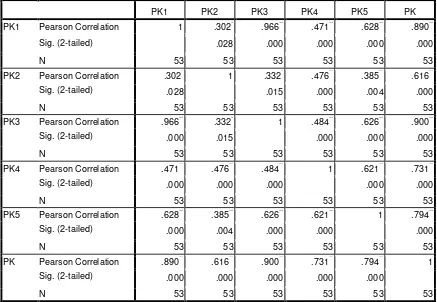

Tabel 4.9 Hasil Uji Validitas

PK1 PK2 PK3 PK4 PK5 PK

(Sumber : Data Primer Diolah, 2016)

Item pertanyaan PK1 (0,890), PK2 (0,616), PK3 (0,900), PK4 (0,731), PK5 (0,794)

seluruh item pertanyaan pembentuk variabel pengalaman kerja memiliki korelasi

dengan skor total masing-masing variabel > 0,25 sehingga seluruh item dikatakan

valid.

3. Uji Validitas Variabel Due Professional Care

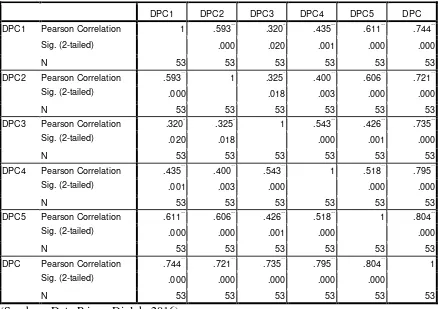

Tabel 4.10 Hasil Uji Validitas

DPC1 DPC2 DPC3 DPC4 DPC5 DPC

(Sumber : Data Primer Diolah, 2016)

Item pertanyaan DPC1 (0,744), DPC2 (0,721), DPC3 (0,735), DPC4 (0,795) dan

DPC5 (0,804) seluruh item pertanyaan pembentuk variabel due professional care

memiliki korelasi dengan skor total masing-masing variabel > 0,25 sehingga seluruh

item dikatakan valid.

4. Uji Validitas Variabel Akuntabilitas

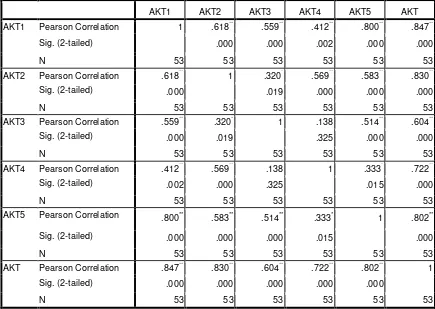

Tabel 4.11 Hasil Uji Validitas

AKT1 AKT2 AKT3 AKT4 AKT5 AKT

AKT5 Pearson Correlation .800**

.583** .514** .333* 1 .802**

(Sumber : Data Primer Diolah, 2016)

Item pertanyaan AKT1 (0,847), AKT2 (0,830), AKT3 (0,604), AKT4 (0,722), AKT5

(0,802) pembentuk variabel akuntabilitas memiliki korelasi dengan skor total

masing-masing > 0,25 sehingga seluruh item dikatakan valid.

5. Uji Validitas Variabel Sikap Skeptis

Correlations

(Sumber : Data Primer Diolah, 2016)

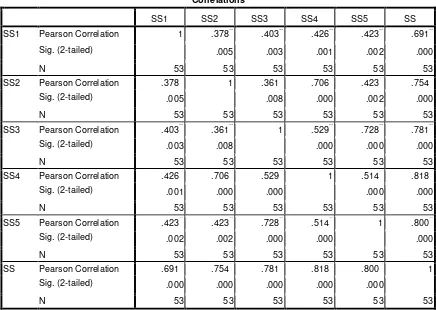

Item pertanyaan SS1 (0,691), SS2 (0,754), SS3 (0,781), SS4 (0,818), SS5 (0,800)

pembentuk variabel sikap skeptis memiliki korelasi dengan skor total masing-masing

> 0,25 sehingga seluruh item dikatakan valid.

6. Uji Validitas Variabel Time Budget Pressure

Tabel 4.13 Hasil Uji Validitas

TBP1 TBP2 TBP3 TBP4 TBP5 TBP

(Sumber : Data Primer Diolah, 2016)

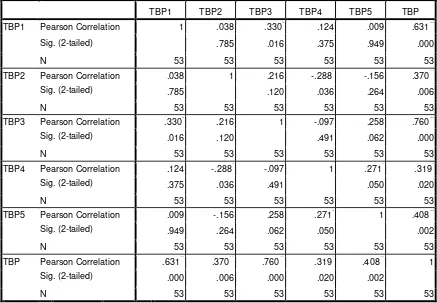

Item pertanyaan TBP1 (0,631), TBP2 (0,370), TBP3 (0,760), TBP4 (0,319), TBP5

(0,408) pembentuk variabel time budget pressure memiliki korelasi dengan skor total

masing-masing variabel > 0,25 maka seluruh item dikatakan valid.

7. Uji Validitas Variabel Kualitas Audit

Tabel 4.14 Hasil Uji Validitas

KA1 KA2 KA3 KA4 KA5 KA

(Sumber : Data Primer Diolah, 2016)

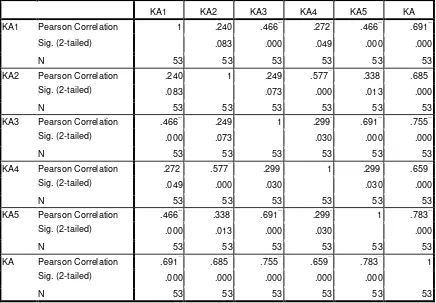

Item pertanyaan KA1 (0,691), KA2 (0,685), KA3 (0,755), KA4 (0,659), KA5 (0,783)

pembentuk variabel kualitas audit memiliki korelasi dengan skor total masing-masing

variable > 0,25 sehingga seluruh item dikatakan valid.

Tabel 4.15 Hasil Uji Reliabilitas

Nomor Variabel Nilai

Cronbach’s

Alpha

1 Kualitas Audit 0,756 Reliabel

2 Independensi 0,795 Reliabel

3 Pengalaman Kerja 0,841 Reliabel

4 Due Professional Care 0,805 Reliabel

5 Akuntabilitas 0,796 Reliabel

6 Sikap Skeptis 0,823 Reliabel

7 Time Budget Pressure 0,293 Reliabel

(Sumber : Data Primer Diolah, 2016)

Jika nilai alpha < 0,50 artinya reliabilitas rendah, jika nilai alpha 0,50 – 0,70

artinya reliabilitas moderat, dan jika nilai alpha 0,70 - 0,90 artinya reliabilitas tinggi.

Sedangkan jika nilai alpha > 0,90 artinya reliabilitas sempurna.

Nilai cronbachs alpha variabel kualitas audit adalah sebesar 0,756 artinya

variabel tersebut termasuk dalam reliabel tinggi. Nilai cronbachs alpha variabel

independensi adalah sebesar 0,795 artinya variabel tersebut termasuk dalam reliabel

tinggi. Nilai cronbachs alpha variabel pengalaman kerja adalah sebesar 0,841 artinya

variabel tersebut termasuk dalam reliabel tinggi. Nilai cronbachs alpha variabel due

professional care adalah sebesar 0,805 artinya variabel tersebut termasuk dalam

reliabel tinggi. Nilai cronbachs alpha variabel akuntabilitas adalah sebesar 0,796

artinya variabel tersebut termasuk dalam reliabel tinggi. Nilai cronbachs alpha

reliabel tinggi. Nilai cronbachs alpha variabel time budget pressure adalah sebesar

0,293 artinya variabel tersebut termasuk dalam reliabel rendah.

1. Hasil Uji Asumsi Klasik 3.1Uji Normalitas

Normal Parametersa Mean .0000000

Std. Deviation .92276321

Most Extreme Differences Absolute .085

Positive .085

Negative -.058

Kolmogorov-Smirnov Z .616

Asymp. Sig. (2-tailed) .843

a. Test distribution is Normal.

(Sumber : Data Primer Diolah, 2016)

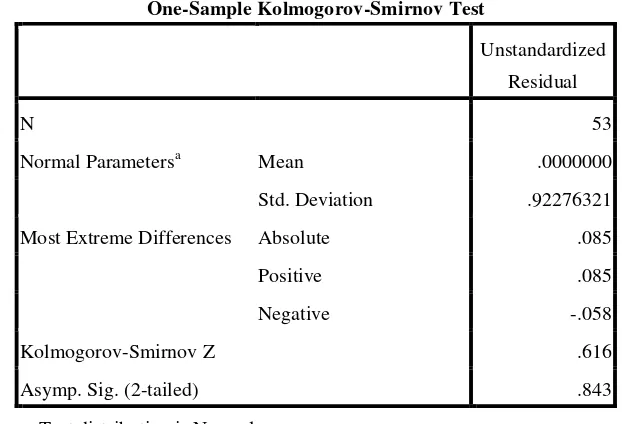

Uji normalitas digunakan untuk mengetahui model regresi yang terdapat antara

variabel independen dan variabel dependen mempunyai distribusi yang normal atau

tidak. Data berdistribusi normal jika nilai sig > alpha. Hasil penelitian menunjukkan

3.2Uji Multikolinearitas

Tabel 4.17

Hasil Uji Multikolinearitas

(Sumber : Data Primer Diolah, 2016)

Apabila nilai VIF < 10 dan nilai tolerance > 0,1 maka tidak terdapat multikolinearitas

diantara variabel independen. Ouput menunjukkan nilai VIF seluruhnya < 10 dan

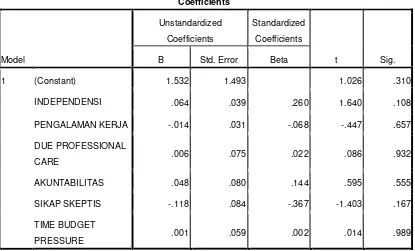

3.3Uji Heteroskedasitas

(Sumber : Data Primer Diolah, 2016)

Jika semua variabel independen memiliki nilai sig > alpha, maka data bebas dari

heteroskedastisitas. Hasil output menunjukkan tidak adanya hubungan yang

signifikan antara seluruh variabel independen terhadap variabel absolute residual,

karena nilai sig masing-masing variabel > 0,05 sehingga dapat disimpulkan

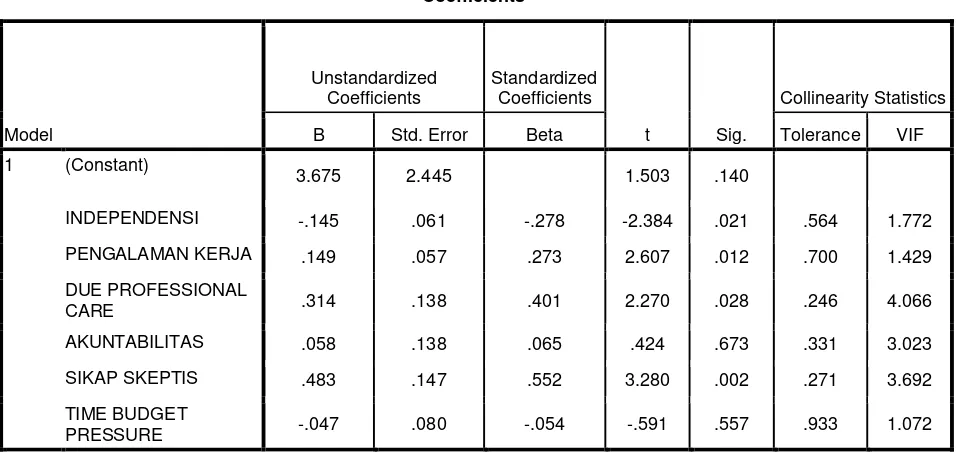

B.Hasil Penelitian (Uji Hipotesis)

Metode analisis data yang digunakan untuk melakukan pengujian hipotesis dalam

penelitian ini adalah dengan menggunakan regresi linier berganda.

1. Uji Adjusted R Square

Tabel 4.19

Output Uji Adjusted R Square

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate 1

.804a .647 .601 .981 a. Predictors: (Constant), TIME BUDGET PRESSURE, DUE PROFESSIONAL CARE, PENGALAMAN KERJA, INDEPENDENSI, AKUNTABILITAS, SIKAP SKEPTIS

b. Dependent Variable: KUALITAS AUDIT

Nilai R Square sebesar 0,601 artinya variabel independen yaitu independensi,

pengalaman kerja, due professional care, akuntabilitas, sikap skeptis, dan time

budget pressure menjelaskan terhadap variabel kualitas audit adalah sebesar