PENERAPAN ASAS SEDERHANA, CEPAT DAN BIAYA RINGAN DALAM

SISTEM PERADILAN PAJAK DI INDONESIA

SKRIPSI

Di susun untuk memenuhi salah satu syarat memeperoleh

gelar Sarjana Hukum pada Fakultas Hukum

Universitas Muhamadiyah Yogyakarta

Disusun Oleh :

BOGY GUNANDA

20120610239

FAKULTAS HUKUM

UNIVERSITAS MUHAMMADIYAH YOGYAKRTA

PENERAPAN ASAS SEDERHANA, CEPAT DAN BIAYA RINGAN

DALAM SISTEM PERADILAN PAJAK DI INDONESIA

SKRIPSI

Di susun untuk memenuhi salah satu syarat memeperoleh

gelar Sarjana Hukum pada Fakultas Hukum

Universitas Muhamadiyah Yogyakarta

Disusun Oleh :

BOGY GUNANDA

20120610239

FAKULTAS HUKUM

UNIVERSITAS MUHAMMADIYAH YOGYAKRTA

HALAMAN PERSETUJUAN

PENERAPAN ASAS SEDERHANA, CEPAT DAN BIAYA RINGAN

DALAM SISTEM PERADILAN PAJAK DI INDONESIA

Diajukan Oleh :

Nama : Bogy Gunanda

Nim : 20120610239

Telah disetujui oleh Dosen Pembimbing pada tanggal 21 Juni 2016

Dosen Pembimbing I Dosen Pembimbing II

HALAMAN PERNYATAAN

Nama : Bogy Gunanda Nim : 20120610239

Judul Skripsi : “PENERAPAN ASAS SEDERHANA, CEPAT DAN BIAYA

RINGAN DALAM SISTEM PERADILAN PAJAK DI INDONESIA”

Menyatakan dengan sebenarnya bahwa penulisan Skripsi ini berdasarkan hasil penelitian, pemikiran dan pemaparan asli dari diri saya sendiri, baik untuk naskah laporan maupun kegiatan programing yang tercantum sebagai bagian dari Skripsi ini. Jika terdapat karya orang lain, saya akan mencantumkan sumber yang jelas.

Dengan pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpanan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya tulis ini dan sanksi lain sesuai dengan peraturan yang berlaku di Universitas Muhammdiyah Yogyakarta.

Demikian pernyataan ini saya buat dalam keadaan sadar tanpa paksaan dari pihak manapun.

Yogyakarta, 25 Agustus 2016 Penulis

HALAMAN MOTTO

“Maka sesungguhnya bersama kesulitan ada kemudahan.

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila

engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras

(untuk urusan yang lain). Dan hanya kepada Tuhanmulah engkau

berharap. “ (Q.S Al-Insyirah 6 - 8)

“Rahasia terbesar mencapai kesuksesan adalah tidak ada rahasia

besar, siapapun Anda menjadi sukses jika Anda berusaha dengan

HALAMAN PERSEMBAHAN

Alhamdulillah....Alhamdulillah...Alhamdulillahirobbil’alamin....

Sujud syukurku kusembahkan kepadamu ya Allah yang Maha Agung nan Maha Tinggi nan Maha Adil nan Maha Penyayang, atas takdirmu telah kau jadikan aku manusia yang senantiasa berpikir, berilmu, beriman dan bersabar dalam menjalani kehidupan ini sehingga aku banyak belajar dari setiap apa yang sudah kau berikan untuku hingga aku bisa menjadi manusia yang mengerti akan arti bersyukur dan menjadikanku manusia yang lebih baik lagi untuk kehidupanku kedapan. Semoga keberhasilan ini menjadi langkah awal bagiku untuk bisa meraih cita-cita besarku.

Lantunan Al – Fatihah beriring Shalawat dalam silahku merintih, menandakan do’a dalam syukur yang tiada terkira, terima kasihku untukmu. Kupersembahkan sebuah karya kecil ini untuk Ayahanda Tercinta ( Darusman) Ibundaku ( Ernawati ) dan Umiku ( Siti Muslihati), yang tiada pernah hentinya selama ini memberiku semangat, do’a, dorongan, nasehat dan kasih sayangmu yang tiada hentinya kau berikan untukku serta pengorbananmu yang begitu luar biasa dengan jerih upayamu dan dengan hasil keringatmu hingga bisa mengantarku menuju kesuksesanku.

Dalam silah di lima waktu mulai fajar terbit hingga terbenam.. seraya tanganku menadah”.. Yaa Allah Ya Rahman Ya Rahim.. Terimakasih telah kau tempatkan aku diantara kedua malaikatmu yang setiap waktu ikhlas menjagaku, mendidikku, membimbingku dengan baik, Ya Allah berikanlah balasan setimpal syurga firdaus untuk mereka dan jauhkanlah mereka nanti dari panasnya sengat hawa api nerakamu..

Kepada Kakakku Tercinta Fonda Darusman dan Abangku Tersayang Risky Saputra dan Tegar Wahyuda sekaligus sahabatku dalam segala hal yang selalu ada untuk selalu memberikan,memgajarkanku berbagai hal dalam hidup ini serta senantiasa memberikan bantuan, arahan dan nasehat, agar aku menjadi pribadi yang jauh lebih baik tidak hanya dimata manusia saja tapi juga dimata Allah SWT..

KATA PENGANTAR

Syukur Alhamdulillah penulis penjatkan atas ke hadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan laporan Tugas Akhir ini. Shalawat beriring salam kepada junjungan kita Nabi Muhammad SAW, keluarga dan sahabat beliau sekalian serta orang-orang mukmin yang tetap istiqamah di jalan-nya.

Adapun laporan tugas akhir ini disusun untuk memenuhi salah satu persyaratan untuk menyelesaikan kurikulum di Jurusan Hukum Adminitrasi Negara Fakultas Hukum Universitas Muhammadiyah Yogyakarta. Laporan tugas akhir ini disusun berdasarkan studi kasus, diskusi dengan pembimbing,yang berjudul “Penerapan Asas Sederhana, Cepat dan Biaya Ringan dalam Sistem Peradilan Pajak Di Indonesia”.

Dalam melaksanakan penyusunan laporan tugas akhir, hingga selesainya laporan penulis telah banyak mendapat bantuan dan arahan dari banyak pihak. Untuk itu penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Trisno Raharjo, SH., M. Hum. Selaku Dekan Fakultas Hukum Universitas Muhammdiyah Yogyakarta.

2. Bapak Nasrullah, SH., S. Ag., MCL. Selaku ketua bagian Hukum Adminitrasi Negara Universitas Muhammdiyah Yogyakarta.

4. Bapak Sunarno, SH., M. Hum. Selaku Dosen Pembimbing II penulisan Hukum yang telah memberikan bantuan, bimbingan dan pengarahan dalam penulisan hukum ini.

5. Seluruh Dosen bagian Hukum Adminitrasi Negara yang telah memberikan ilmu, bimbingan dan bantuan selama penulis menyelesaikan studinya. 6. Seluruh Dosen Fakultas Hukum Universitas Muhammdiyah Yogyakarta

atas semua ilmu pengetahuan yang sangat berguna bagi kehidupan sejak penulis menuntut ilmu di Fakultas Hukum Universitas Muhammadiyah Yogyakarta.

7. Seluruh staf dan karyawan Fakultas Hukum Universitas Muhammdiyah Yogyakarta atas semua bantuan dan kemudahan selama penulis menempuh Pendidikan.

8. Teristimewa terima kasih tak terhingga kepada Ayahanda dan Ibunda serta Saudaraku yang telah memberikan bantuan, dorongan, serta doa sehingga penulis dapat menyelesaikan penulisan hukum atau tugas akhir ini dengan baik.

10.Keluarga Besar RosaTri Mananda : Bapak ( Abuzar ), Mama ( Yusni ), Uni Yanti, Uni Ria, Siska Anggraini, dan seluruh keluarga lain yang belum tertulis dalam halaman ini.

11.Sahabat di Riau “We Are One” Almazhani, Anggra Restiawan, Atika Syafitri, Bagus Aditya Chandra, Eva Yulianti, Deny Tri Putra, Iga Putri , Reza Ediya, Ribut Santoso, Mia Arke Putri, Yulika Lestari.

12.Sahabat di Padang “ Ade Kurniawan, Adlian Handra, Andiko Syahdia, Afiz Darusma, Fadel Muhammad, Naufal Deyafikri, Restiara, Octaria Novita.

13.Seluruh temen di Riau dan Padang yang tidak bisa ditulis satu persatu dalam halaman ini.

14.Seluruh keluarga besar IPRY-Kom.INHU dan seleuruh kerabat yang tidak bisa di tulis satu persatu dalam halaman ini.

16.Seluruh pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu, atas semua bantuan baik materi maupun imateril.

Penulisan laporan tugas akhir ini telah diupayakan semaksimal mungkin, namun disadari sepenuhnya bahwa masih banyak terdapat berbagai kekurangan yang disebabkan karena keterbatasan ilmu pengetahuan yang dimiliki. Oleh karena itu, diharapkan kritik dan saran yang bersifat membangun guna kesempurnaannya. Pada akhirnya kepada Allah SWT dimohonkan taufiq dan hidayah-Nya semoga laporan tugas akhir ini dapat memberikan manfaat bagi semua pihak.

Amin Yaa Rabbal’Alamin..

Yogyakarta...2016 Penulis

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN...……….……. iii

HALAMAN PERNYATAAN……….……….. iv

HALAMAN MOTTO... v

HALAMAN PERSEMBAHAN... vi

KATA PENGANTAR... vii

DAFTAR ISI... xi

DAFTAR TABEL... xiii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 7

C. Tujuan Penelitian... 7

D. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTATA... 9

A. Definisi Pajak dan Hukum Pajak... 9

B. Pengadilan Pajak... 17

1. Sistem Peradilan Pajak di Indonesia... 17

2. Kompetensi Pengadilan Pajak... 20

Pengadilan Pajak Yogyakarta... 29

C. Tinjauan Mengenai Asas Sederhana, Cepat dan Biaya Ringan... 30

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian... 36

B. Data Penelitian... 36

C. Teknik Pengumpulan Data... 38

D. Narasumber dan Responden... 39

E. Teknik Pengambilan Sampel... 40

F. Lokasi Penelitian... 40

G. Teknik Analisis Data... 40

BAB IV HASIL PENELITIAN DAN ANALISIS... 41

A. Penerapan Asas Sederhana, Cepat dan Biaya Ringan Dalam Persidangan Pengadilan Pajak... ... 42

B. Hambatan Dalam Persidangan Pengadilan Pajak.. 67

BAB V PENUTUP... 77

A. Kesimpulan... 77

B. Saran... 78

DAFTAR TABEL

Tabel Halaman

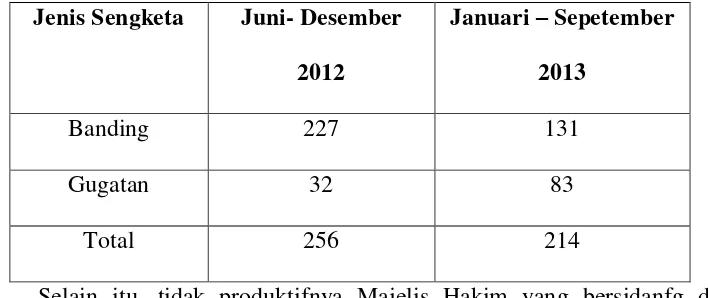

Tabel 1 Perbandingan Waktu Bekerja bagi Tim Majelis yang melaksanakan SDTK di yogyakarta...47 Tabel 2 Perkembangan Pengajuan Banding atau Gugatan setelah adanya SDTK

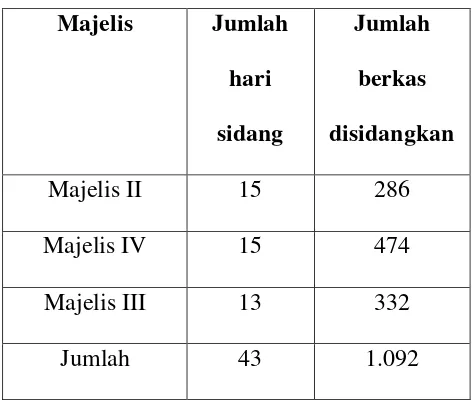

Yogyakarta...57 Tabel 3 Rekapitulasi Berkas Disidangkan per Majelis Periode 1 Juni 2012- 31 Mei

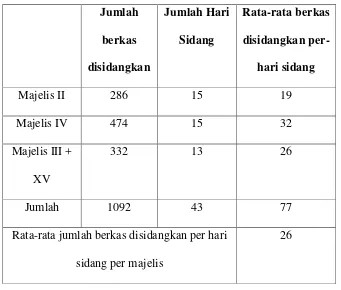

2013...58 Tabel 4 Rata-rata Jumlah Berkas Disidangkan Periode 1 Juni 2012- 31 mei

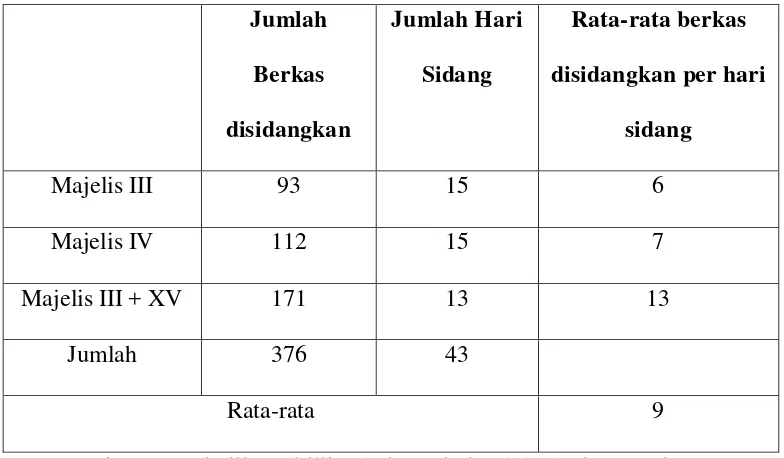

2013...79 Tabel 5 Rata-rata jumlah berkas Disidangkan ( Berdasarkan Jenis Sengketa)

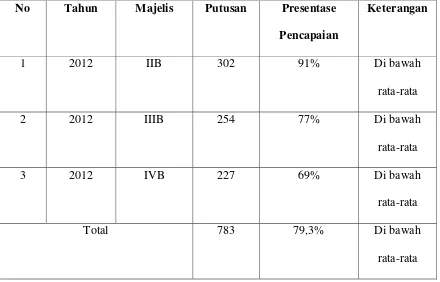

Periode 1 Juni 2012- 31 Mei 2013...60 Tabel 6 Realisasi jumlah Berkas yang Dikelola Tahun 2012 untuk Setiap Majelis yang melaksanakan SDTK di Yogyakarta...61 Tabel 7 Produksi Putusan Tahun 2002 untuk Setiap Majelis yang Melaksanakan

PENERAPAN ASAS SEDERHANA CEPAT DAN BIAYA RINGAN DALAM

SISTEM PERADILAN PAJAK DI INDONESIA

ABSTRACT

Sidang di Luar Tempat Kedudukan (SDTK) Pengadilan Pajak di Yogyakarta menggunakan Majelis Hakim beserta Tim Paniteran dari Jakarta, selain itu sengketa pajak yang ditangani di Yogyakarta tergolong tidak terlalu rumit penyelesaiannya dan adanya perbedaan pemaknaan dari cepat atau tidak tidaknya penyelesaiannya sengketa pajak yang dilakukan di Yogyakarta. Permasalahan-permasalahan tersebut menjadikan SDTK di Yogyakarta layak atau tidak untuk tetap dilaksanakan ditinjau dari segi asas sederhana cepat dan biaya ringan. Penelitian yang dilakukan oleh penulis adalah penelitian hukum empiris-normatif dan menggunakan sample penelitian menggunakan random sampling. Hasil yang ingin didapatkan dianalisis dengan metode analisis kualitatif, untuk data penelitian, dan metode deskriptif analitik, untuk interpretasi data. Hasil penelitian menunjukkan bahwa penerapan asas sederhana, cepat dan biaya ringan dalam penyelenggaraanya masih kurang terakomodir, yaitu dari segi pemaknaan putusan-putusan yang ambigu, ketimpangan beban kerja yang tidak seimbang antara pusat dan SDTK, penggunaan soft file dan produktifitas hakim. Penerapan asas sederhana cepat dan biaya ringan juga diakomodir karena keberadaan SDTK memudahkan bagi wajib pajak WP untuk mendapatkan keadilan, memberikan kesan yang baik dimasyarakat setelah banyaknya kasus mafia pajak, dan mempercepat sekaligus menyelamatkan pemasukan maupun pengeluaran Kas Negara. Penulis akhirnya dapat menyimpulkan bahwa keberadaan SDTK di Yogyakarta tetap layak untuk dibuka dengan teap terus melakukan perbaikan-perbaikan.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan salah satu sumber pemasukan kas Negara yang sangat potensial untuk pembiayaan penyelenggaraan kegiatan pemerintah, pertahanan dan pembangunan nasional dalam dengan tujuan akhir kesejahteraan dan kemakmuran rakyat. Maka dari itu, sektor pajak memegang peranan penting dalam perkembanagan kesejahteraan bangsa. Penting dan strategisnya peran sektor perpajakan dalam penyelenggaraan pemerintah dapat dilihat pada Anggaran Pendapatan dan Belanja Negara (APBN) setiap tahun yang disampaikan pemerintah, yaitu terjadinya peningkatan persentase sumbangan perolehan pajak bagi APBN dari tahun ke tahun.1

Pengertian pajak dari aspek ekonomis yaitu peralihan kekayaan dari swasta kepada sektor publik berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapat imbalan secara langsung dapat ditunjukan, digunakan untuk membiayai pengeluaran umum dan sebagai pendorong, penghambat atau pencegahan untuk mencapai tujuan yang ada diluar bidang keuangan Negara.2

Pengertian pajak dari aspek hukum adalah perikatan yang timbul karena undang-undang yang mewajibkan seseorang yang memenuhi syarat-syarat yang ditentukan oleh undang-undang untuk membayar uang kepada Negara yang dapat

1 WirawanB. Ilyas dan Richard Burton, 2010, Hukum Pajak Edisi 5, Jakarta, Salemba Empat,

hlm 11.

2Rahmat Soemitro, 1992, Bandung, Peradilan Adminitrasi Dalam Hukum Pajak di Indonesia,

dipaksakan, tanpa mendapatkan suatu imbalan yang secara langsung dapat ditunjuk, yang digunakan untuk membiayai pengeluran-pengeluaran Negara dan yang digunakan sebagai alat pendorong atau penghambat untuk mencapai tujuan di luar bidang keuanagan.

Pajak yang ditetapkan dalam bentuk undang-undang memiliki sifat memaksa karena memuat sanksi hukum berupa sanksi adminitrasi maupun sanksi pidana. Sekalipun pajak bersifat memaksa, fiskus tidak boleh menyalahgunakan pajak yang dibayar oleh wajib pajak. Pajak diperlukan oleh Negara untuk membiayai pelaksanaan tujuan Negara yang tercantum dalam Alinea IV Pembukaan UUD 1945, yang mengaskan sebagi berikut3 :

“Melindungi segenap bangsa Indonesia dan seluruh tumpah darah

Indonesia dan memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan

perdamaian abadi dan keadilan sosial.”

Setiap Anggaran Pendapatan dan Belanja Negara (APBN) yang dibuat oleh pemerintah, paling tidak terdapat tiga sumber penerimaan Negara yang menjadi andalan, yaitu : penerimaan dari sektor pajak, penerimaan dari sektor migas, dan penerimaan dari sektor bukan pajak. Berdasarkan ketiga sumber tersebut, ternayata dalam setiap APBN terlihat bahwa penerimaan terbesar Negara. Hal ini ditandai dari tahun ke tahun penerimaan dana yang berasal dari sektor pajak selalu dikatakan sebagai penerimaan Negara yang paling potensial dalam

3Saidi, M.D., 2007, Perlindungan Hukum Wajib Pajak dalam Penyelsesaian Sengketa Pajak,

pembiayaan pembangunan nasional, dibandingkan dari sektor-sektor lainnya, seperti dari sektor migas yang sekarang ini sudah tidak dapat diharapkan lagi sebagai sumber penerimaan keungaan Negara yang terus menerus, karena sifatnya yang tidak bisa di perbarui.

Tidak dapat di pungkiri bahwa sulitnya fiskus melakukukan pemungutan pajak karena banyaknya wajib pajak yang tidak patuh dalam membayar pajak yang merupakan suatu tantangan tersendiri bagi fiskus. Pemerintah telah memberikan kelonggaran dengan memeberikan peringatan terlebih dahulu melalui Surat Pemberitahuan Pajak ( SPT ). Akan tetapi, tetap saja banyak wajib pajak yang lalai untuk membayar pajak bahkanh tidak sedikit yang cenderung menghindari kewajiban tersebut. Disamping itu juga akibat pelaksanaan penagihan pajak yang merugikan wajib pajak. Sengketa ini tentunya diperlukan suatu lembaga yang dapat menyelesaikan masalah ini. Lembaga yang menyelesaikan sengketa pajak salah satunya adalah Pengadilan Pajak.

salah satu ciri dari Negara hukum. Ciri itu biasanaya ada di Negara Hukum dengan latar belakang tradisi Eropa Kontinental.4

Tidak seperti PTUN, Pengadilan Pajak hanya memiliki 1 (satu) Pengadilan saja, yaitu di Ibu Kota Negara, Jakarta, sesuai amanat Pasal 3 Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak selanjutnya disebut UU PP atau UU Pengadilan Pajak. Meskipun Pengadilan Pajak hanya ada di Jakarta tetapi dimungkinkan dilakukan persidangan di daerah-daerah di Indonesia, sesuai Pasal 4 pada Undang-undang yang sama. Akan tetapi adanya tempat bersidang tersebut tidak akan menjadikannya sebagai Pengadilan Pajak, hanya sebatas pada tempat persidangan saja. Saat ini sidang di luar tempat keduduakan (SDTK) Pengadilan Pajak hanya terdapat di Yogyakarta, dibentuk tanggal 7 Juni 2012 melalui Surat Keputusan Ketua Pengadilan Pajak Nomor KEP-006/PP/2012, dan Surabaya pada tanggal 14 Maret 2013.

Pada tiap-tiap tempat persidangan di luar tempat kedudukan akan ditempatkan pegawai Sekretariat Pengadilan Pajak tersebut merupakan pegawai yang ditunjuk dari Sekretariat Pengadilan Pajak. Akan tetapi adanya Pegawai Sekretariat Pengadilan Pajak yang ditempatkan pada masing-masing tempat persidanagan tidak menjadikannya sebagai tempat pengurusan adminitrasi karena kepengurusannya tetap menjadi tanggung jawab dari Sekretariat tetap menjadi tanggung jawab dari Sekretariat Pengadilan Pajak di Jakarta sebagai Ibu Negara saat ini. Selain itu, Mejelis Hakim yang menyidangkan didatangkan langsung dari

4Sekeretariat Jenderal MPR RI, 2006, Panduan Permasyarakatan Undang-undang Dasar Negara

Jakarta pada tiap persidanagan yang dilaksanakan seminggu sekali pada hari sidang (harsinom) kamis. Tidak hanya Majelis Hakim yang didatangkan langsung tetapi Tim Kepaniteraannya, memang ditunjuk khusus untuk Majelis Hakim tersebut, juga didatangkan bersamaan dengan Majelis Hakim. Tim Kepaniteraan ini memang bekerja di Jakarta dan berbeda dengan pegawai pada Sekretariat Pengadilan Pajak yang ditempatkan di masing-masing tempat persidangan.

Kekhususan lainnya yaitu terdapat perbedaan puncak koordinasi di dalam tubuh Pengadilan Pajak. Hakim-hakim dari Pengadilan Pajak, seperti yang sudah penulis sebutkan, berada di bawah naungan Peradilan Tata Usaha Negara (PTUN) karena memang sengketa yang diajukan sama dengan sengketa di PTUN, yaitu kebijakan yang dibuat oleh aparatur Negara. Sehingga dapat dipastikan bahwa puncak dari hakim-hakim Pengadilan Pajak ialah Mahkamah Agung (MA), sebagai puncak dari semua lingkungan peradilan yang ada di Indonesia. Akan tetapi Kepaniteraan Pengadilan Pajak termasuk pegawai-pegawai pada Sekretariat Pengadilan Pajak dan Kepaniteraan Pengadilan Pajak berada di bawah nauangan Kementerian Keuangan.

ringan ialah biaya harus ditekan seminimal mungkin agar para pencari keadilan bisa menjangkau biaya perkaranya. Berdasarkan pengertian-pengertian sebelumnya, maka tidak mengherankan lahirnya asas tersebut guna menopang perlindungan hukum bagi para pencari keadilan.

Asas sederhana, cepat dan biaya ringan, memiliki variable-variable yang berdiri sendiri, yaitu sederhana, cepat dan biaya ringan. Adanya variable-variable tersebut memang semestinya dijabarkan secara terpisah antara satu dengan yang lainnya. Apalagi dari uraian-uraian penulis mengenai keunikan-keunikan yang terdapat pada Pengadilan Pajak dibandingkan peradilan-peradilan yang ada di Indonesia mengundang tanya besar pada diri penulis apakah dengan keberagamaan tersebut tetap memberikan ruang pada variable cepat, variable sederhana dan variable biaya ringan yang dirasakan oleh para pencari keadilan.

B. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan diatas, maka ada bebarapa permasalahan yang ingin penulis ketahui jawabannya melalui penelitian, yaitu :

1. Bagaimana penerapan asas sederhana, cepat dan biaya ringan dalam sistem peradilan pajak di Indonesia ?

2. Apa yang menjadi hambatan dalam proses pengadilan pajak tersebut ? C. Tujuan Penelitian

Jika dilihat dari rumusan masalah yang telah dikemukakan maka, tujuan dari penelitian ini adalah :

1. Untuk mengetahui penerapan asas sederhana, cepat dan biaya ringan dalam sistem peradilan pajak di indonesia.

2. Untuk mengatahui apa saja yang menjadi hambatan dalam proses persidangan pengadilan pajak tersebut.

D. Manfaat Penelitian

Adapun manfaat yang ingin dicapai dalam penelitian ini :

1. Manfaat Teoritis

b. Untuk melatih kemampuan penulis dalam melakukan penulisan secara ilmiah yang dituangkan dalam bentuk karya ilmiah berupa skripsi.

c. Untuk mengembangkan ilmu pengetahuan terutama berkenaan dengan penerapan asas sederhana, cepat dan biaya ringan dalam peradilan pajak di Indonesia.

2. Manfaat Praktis

a. Penulis mengharapkan agar dapat memberikan sumbangan pemikiran mengenai perananan asas sederhana, cepat dan biaya ringan dalam sistem peradilan di indonesia.

BAB II

TINJAUAN UMUM

A. Definisi Pajak dan Hukum Pajak

Sebelum membahas mengenai Pengadilan Pajak tentu harus mengerti apakah pajak itu. Dalam semua undang-undang tentang pajak, tidak ada satu pun yang menjelaskan mengenai definisi pajak ini. Salah satu yang menyebutkan mengenai definisi pajak adalah Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, yang dalam pasal 1 angka 2 menyebutkan bahwa :”Pajak adalah semua jenis Pajak yang dipungut oleh Pemerintah Pusat, termasuk Bea dan Cukai, dan pajak yang dipungut oleh Pemerintah Daerah, berdasarkan peraturan

perundang-undangan yang berlaku”.

Dalam Pasal 1 angka 2 ini tidak terlalu menjelaskan definisi dari pajak, karena hanya menyebutkan jenis-jenis pajak saja, tetapi disini tidak disebutkan apa arti pajak itu sendiri. Apabila melihat pada pendapat para ahli, ternyata definisi pajak ini sendiri bermacam-macam.

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubung dengan tugas negara untuk menyelenggarakan pemerintah. 1

Menurut Hofstra menyatakan Pengertian pajak sebagai “sumbangan paksaan dari rumah tangga (keuangan) swasta kepada penguasa, yang tidak mempunyai jasa timbal balik pribadi secara langsung, dari pihak pemerintah, dan yang dipungut berdasarkan peraturan umum, lain dari pada sebagai hukuman karena melanggar hukum pidana.2

Sementara itu, Rachmat Soemitro menyatakan definisi pajak sebagai :

Peralihan kekayaan dari sektor swasta ke sektor publik berdasarkan Undang-undang yang dapat dipaksakan dengan tidak mendapat imbalan (tegenprestatie) yang secara langsung ditunjukan, yang diguanakan untuk membiayai pengeluaran umum dan yang digunakan sebagai alat pendorong, penghambat atau pencegah untuk mencapai tujuan yang ada diluar bidang keuangan negara.3

Dari definisi para ahli tentang pajak di atas, seperti yang disimpulkan oleh Rochmat Soemitro pajak mempunyai tujuan untuk memasukan uang sebanyak-sebanyaknya dalam kas negara, dengan maksud untuk membiayai pengeluaran-pengeluaran negara.

Apabila melihat pada definisi Adriana dan Hofstra diatas, maka yang tergambar adalah bahwa pajak hanya sebatas mempunyai fungsi budgeter, namun

1R. Santoso Brotodiharjo, 2003, edisi keempat Pengantar Ilmu Hukum Pajak, Bandung, Rafika

Aditama, Hlm 2

2Wiratni Ahmadi, 2005, Perlindungan Hukum Bagi Wajib Pajak Dalam Kaitan Penyelesaian

Snegketa Pajak, Bandung, Rafika Aditama, hlm 2

apabila melihat pada definisi dari Rochmat Soemitro disitu tergambarkan bahwa selain mempunyai fungsi budgeter pajak juga mempunyai fungsi mengatur ( regulerend ). Sebagaimana ditegaskan oleh Rochmat Soemitro pajak ini bukan semata-mata untuk memasukan uang sebanyak-banyaknya kedalam kas negara, melainkan juga dapat digunakan alat untuk mencapai tujuan tertentu.4

Hal penting yang dikemukakan dalam membahas “Peradilan Pajak”, yakni

mengenai pajak dan hukum pajak. Hukum Pajak, merupakan penggabungan dari konsep hukum dan pajak, yang masing-masing memiliki pengertian sendiri5

Memang diakui bahwa banyak bagian Hukum Pajak yang didasarkan atas hukum lain. Namun kenyataan tersebut tetaplah tidak memberikan arti bahwa Hukum Pajak berderajat lebih rendah daripada Hukum Adminitrasi Negara.

1. Sengketa Pajak

Berdasarkan Pasal 1 angka 5 UU No.14 tahun 2002 Sengketa Pajak adalah sengketa yang timbul dalam bidang perpajakan antara Wajib Pajak atau Penanggung Pajak dengan pejabat yang berwenang sebagai akibat dikeluarkannya keputusan yang dapat diajukan Banding atau Gugatan kepada Pengadilan Pajak berdasarkan peraturan perundang-undangan perpajakan, termasuk Gugatan atas pelaksanan penagihan berdasarkan Undang-undang Penagihan Pajak dengan Surat Paksa.

4Ibid hlm 3

5Dewi Kania Sugihaerti A, 2005, Perkembangan Peradilan Pajak di Indonesia, Bandung, Refika

Bahwa rumusan Pasal 1 angka 5 UUPP, sengketa pajak ini diakibatkan keluarnya keputusan dari pejabat yang berwenang. Selain itu perbedaan kepentingan dan penafsiran antara Wajib Pajak dengan fiskus terhadap Undang-undang perpajakan ditambah dengan adanya celah dalam undang-undang dapat menimbulkan terjadi perselisihan anatar wajib pajak dan aparat pajak mengenai besarnya jumlah pajak yang terutang.

Perselisihan itu mengenai “ dasar-dasar pengenaan, pemotongan atau

pemungutan pajak yang telah ditetapkan”, bukan mengenai jumlah

pajaknya meskipun jumlah utang pajak tergantung daripada besarnya yang digunakan sebagai dasar pengenaan pajak.6

Terjadinya Sengketa Pajak awali dengan adanya ketidaksamaan persepsi/pemahaman atau perbedaan pendapat meliputi7 :

a. Antara Wajib Pajak dan Direktur Jenderal Pajak ( aparat Direktorat Jenderal Pajak ) atas penetapan pajak terutang untuk pajak-pajak pusat yang dikelola oleh Direktur Jenderal Pajak, atau

b. Antara Wajib Pajak dan Kepala Daerah/Kepala Dinas Pendapatan Daerah ( aparat Dinas Pendapatan Daerah ) setempat ( Propinsi/Kabupaten/Kota) atas penetapan pajak terutang untuk pajak-pajak daerah,atau

6Bohari, 2004, Pengantar Hukum Pajak, Jakarta, RajaGrafindo Perkasa, hlm 136

7Atep Adya Barata, 2003, Meminimalisasi dan Menghindari Sengketa Pajak dan Bea Cukai,

c. Antara orang ( perseorangan atau badan hukum)/ Wajib Pajak dan Direktur Jenderal Bea dan Cukai ( aparat Direktorat Jenderal Bea dan Cukai) atas penetapan bea masuk, cukai dan sanksi adminitrasi, serta Pajak Penghasilan Pasal 22-Impor, Pajak Pertambahan Nilai-impor,dan Pajak Penjualan atas Barang Mewah-Impor.

2. Upaya Hukum atas Sengketa Pajak

Sebagai negara hukum tentu saja harus ada perlindungan hukum bagi wajib pajak dalam penyelesaian sengketa pajak. Dalam undang-undang perpajakan memberikan suatu upaya yang dapat ditempuh oleh wajib pajak untuk menuntut haknya dalam mencari keadilan dalam hal sengketa pajak.

banding dan gugatan tersebut para pihak dapat mengajukan PK ke MA untuk hak yang sifatnya khusus.8

Penyelesaian pertama menurut Wiratni Ahmadi di atas maksudnya adalah penyelesaian sengketa melalui peradilan adminitrasi tidak murni atau quasi peradilan (peradilan semu) yang jenisnya merupakan peradilan doleansi.

Jadi atas suatu perbedaan pendapat antara wajib pajak dan fiskus mengenai utang pajak, wajib pajak pertama kali dapat mengajukan keberatan sebagaimana yang diatur dalam Pasal 25 UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan UU No.28 Tahun 2007.

Dalam hal ini keberatan yang dilakukan oleh Wajib Pajak hanya dapat diajukan Kepada Direktur Jenderal Pajak atas suatu :

1) Surat Ketetapan Pajak Kurang Bayar

2) Surat Ketetapan Pajak Kurang Bayar Tambahan. 3) Surat Ketetapan Pajak Lebih Bayar

4) Surat Ketetapan Pajak Nihil

5) Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan.

8Wiratni Ahmadi, 2006, Perlindungan Hukum Wajib Pajak Dalam Kaiatan Penyelesaian Sengketa

Dan keberatan ini harus diajukan secara tertulis dalam jangka waktu 3 (tiga) bulan sejak tanggal surat,tangal pemotongan atau pemungutan dalam bahasa Indonsia dan dengan mengemukakan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau di pungut atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan-alasan yang jelas.

Walaupun demikian, pengajuan keberatan ini tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak. Setelah upaya keberatan, bila ternyata upaya keberatannya ditolak oleh Direktur Jenderal Pajak Wajib Pajak dapat mengajukan permohonan banding hanya kepada Pengadilan Pajak, sebagaimana diatur dalam Pasal 27 UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan UU No. 28 Tahun 2007.

Permohonan sebagaimana dimaksud dalam ayat (1) diajukan secara tertulis dalam bahasa Indonesia, dengan alasan yang jelas dalam waktu 3(tiga) bulan sejak keputusan diterima, dilampiri salinan dari surat keputusan tersebut. Pengajuan permohonan banding juga tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak.

kepada Mahkamah Agung melalui Pengadilan Pajak. Dan permohonan peninjauan kembali juga tidak menangguhkan atau menghentikan pelaksanaan putusan Pengadilan Pajak.

Berdasarkan Pasal 91 UU Pengadilan Pajak, Permohonan peninjauan kembali hanya dapat diajukan berdasarkan alasan-alasan sebagai berikut :

1. Apabila putusan Pengadilan Pajak didasarkan pada suatu kebohongan atau tipu muslihat pihak lawan yang diketahui setelah perkaranya diputus atau didasarkan pada bukti-bukti yang kemudian oleh hakim pidana dinyatakan palsu;

2. Apabila terdapat bukti tertulis baru yang penting dan bersifat menentuakn, yang apabila diketahui pada tahap persidangan di Pengadilan Pajak akan menghasilkan putusan yang berbeda.

3. Apabila telah dikabulkan suatu hal yang tidak dituntut atau lebih dari pada yang dituntut, kecuali yang diputus berdasarkan Pasal 80 ayat (1) huruf b dan c;

B. Pengadilan Pajak

1. Sistem Peradilan Pajak di Indonesia

Peradilan pajak di Indonesia merupakan peradilan adminitrasi yang bersifat khusus di bidang perpajakan. Suatu peradilan dikatakan sebagai peradilan adminitrasi jika memenuhi unsur-unsur, yaitu salah satu pihak yang berselisih harus administrator (pejabat admintarsi), yang menjadi terikat karena perbuatan salah seorang pejabat dalam batas wewenangnya, dan terhadap persoalan yang diajukan diberlakukan hukum publik atau hukum admintrasi.9

Pasal 2 UU No. 14 tahun 2002 tentang Pengadilan Pajak disebutkan bahwa: Pengadilan Pajak adalah badan peradilan yang melaksanakan kekuasaan kehakiman bagi Wajib Pajak atau penanggung pajak yang mencari keadilan terhadap sengekta pajak. Dengan demikian Pengadilan Pajak menurut Pasal 2 UU No. 14 Tahun 2002 diatas berkedudukan sebagai pelaksana kekuasaan kehakiman khususnya dibidang perpajakan.

Dalam penjelasan Pasal 2 UU Pengadilan Pajak dinayatakan bahwa: Pengadilan Pajak adalah badan peradilan pajak sebagaimana dimaksud dalam Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan tata cara Perpajakan sebagaiamana telah beberapa kali diubah terkahir dengan Undang-undang Nomor 16 Tahun 2002, dan merupakan Badan Peradilan sebagaimana dimaksud dalam Undang-undang Nomor 14 Tahun

1970 tentang Ketentuan-ketentuan Pokok Kekuasaan Kehakiman sebagaimana telah diubah dengan Undang-undang Nomor 35 Tahun 1999.

UU No. 14 Tahun 2002, baik dalam pasal-pasal maupun penjelesannya, tidak mencantumkan satu pasal pun yang menyebutkan bahwa pengadilan pajak berada di bawah salah satu lingkungan peradilan empat lingkungan peradilan yaitu peradilan umum, peradilam militer, peradilan agama, peradilan adminitrasi Negara/tata usaha Negara, yang dikenal dalam kekuasaan kehakiman. Sedangkan Pasal 5 UU No. 14 tahun 2002 hanya menyebutkan tentang pembinaan teknis peradilan dalam Pengadilan Pajak dilakukan oleh Mahkamah Agung, sedangkan pembinaan organisasi, admintrasi, dan finansialnya dilakukan oleh Departemen Keuangan.

Dalam Undang-undang Dasar 1945 Paal 24 (2) menyatakan bahwa di Indonesia terdapat 2 lembaga pemegang keuasaan kehakiman tertinggi, yaitu Mahkamah Agung dan Mahkamah Konstitusi beserta 4 lingkungan peradilan di bawahnya, yaitu Peradilan Umum, Peradilan Agama, Peradilan Militer, dan Peradilan Tata Usaha Negara (TUN). Dari UUD 1945 tersebut di atas menggabarkan bahwa dalam system peradilan di Indonesia kekuasaan tertinggi yang menyelenggarakan peradilan dipegang oleh keuasaan kehakiman dan dipimpin oleh Mahkamah Agung.

tentang Kekuasaan Kehakiman menggantikan Undang-undang Nomr 14 tahun 1970 tantang Ketentuang-ketentuan Pokok Kekuasaan Kehakiman sebagaimana telah diubah dengan undang-undang Nomor 35 Tahun 1999 dan Perubahan Undang-undang Nomor 5 Tahun 1986 tentang Peradilan Tata Usaha Negara, yaitu Undang-undang Nomor 9 Tahun 2004. Berdasarkan kedua Undang-undang tersebut Kedudukan Pengadilan Pajak secara eksplisit dinatakan sebagai pengadilan khusus di lingkungan Peradilan Tata Usaha Negara.

Pasal 27 ayat (1) dan (2) Undang-undang Nomor 48 Tahun 2009 tentang Kekuasaan Kehakiman, menyatakan bahwa :

(1) Pengadilan khusus hanya dapat dibentuk dalam salah satu lingkungan peradilan yang berada di bawah Mahkamah Agung sebagaiamana dimaksud dalam Pasal 25.

(2) Ketentuan mengenai pembentukan pengadilan khusus sebagaiamana dimaksud pada ayat (1) diatur dalam undang-undang.

Selanjutnya dalam penjelasan Pasal 27 ayat (1) Undang-undang Nomor 48 Tahun 2009 tentang kekuasaan kehakiman tersebut dijelaskan

bahwa yang dimaksud dengan “pengadilan khusus” antara lain adalah

Pengadilan Perikanan yang berada di lingkungan Peradilan Umum, serta Pengadilan Pajak yang berada di lingkungan Peradilan Tata Usaha Negara.

Selain itu, Pasal 9A Undang-unang Nomor 9 Tahun 2004 tentang Perubahan Atas Undang-undang Nomor 5 Tahun 1986 tentang Peradilan Tata Usaha Negara, menyebutkan Di lingkungan Peradilan Tata Usaha Negara dapat diadakan pengkhususan yang diatur dengan undang-undang. Dalam penjelasannya dijelaskan bahwa yang dimaksud dengan

“pengkhususan” adalah diferesiansi atau spesialisasi di lingkunagn

Peradilan Tata Usaha Negara, misalnya Pengadilan Pajak. Kemudian dalam Pasal 27 ayat (2) Undang-undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa “Putusan

Pengadilan Pajak merupakan putusan pengadilan khusus di lingkungan

Peradilan Tata Usaha Negara”. Dengan demikian sangat jelas bahwa

ketiga undang-undang itu memasukan Pengadilan Pajak dalam lingkungan Peradilan Tata Usaha Negara.

2. Kompetensi Pengadilan Pajak

Istilah kompetensi berasal dari bahasa latin di abad menengah

“competentia”, yang berarti “hetgen aan iemend toekomt” yaitu apa yang

diterjemahkan dengan kewenangan, kekuasaan atau hak, yang dikaitkan dengan badan yang menjalankan kekuasaan kehakiman.10

Jadi kompetensi itu merupakan pemberian kekuasaan, kewenangan atau hak kepada badan dan atau pengadilan yang melakukan peradilan. Hal itu penting agar suatu permohonan gugatan yang disampaikan kepada badan atau peradilan dapat diperiksa dan diputus oleh badan yang berwenang.11

Wewenang atau kekuasaan pengadilan tercakup dua hal yaitu :

1. Attributie (pemberian), yaitu apakah Pengadilan Negeri pada umumnya (dan) bukan lain macam pengadilan atau badan kekuasaan (yang) berkuasa memeriksa perkara semacam yang dimaksudkan dalam permohonan gugat;

2. Distributie (pembagian), apakah Pengadilan Negeri yang disebut dalam permohonan gugat (dan) bukan Pengadilan Negeri lain (yang) berkuasa memeriksa perkara tertentu, yang dimaksudkan permohonan gugat.12

Kompetensi absolut oleh R. subekti dan R. Tjitrosoedibio sebagaiamana dikutip oleh Sjahran Basah diberi arti sebagai uraian tentang kekuasaan atau wewenang sesuatu jenis pengadilan. Sedangkan

10Sjahran Basah, 1997, Eksistensi dan Tolak Ukur Badan Peradilan Adminitrasi di Indonesia,

Bandung, Alumni, hlm 65

11Ibid

kompetensi relatif ialah menetapkan pembagian kekuasaan diantara badan-badan pengadilan dari satu jenis.13

a) Kompetensi absolut

Seperti umumnya diketahui, sebuah institusi pengadilan mempunyai kompetensi (kewenangan mengadili) absolut. Yang dimaksud kompetensi absolute adalah kewenangan suatu lembaga pengadilan untuk memeriksa, memutus, dan menyelesaikan sengketa atau persoalan hukum tertentu apabila dihadapkan dengan kewenangan dari lembaga pengadilan dari lembaga peradilan lainnya yang mempunyai wilayah hukum sama.

Dalam kaitannya dengan Kompetensi absolut Pengadilan Pajak, Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak mengatur hal ini dalam dua pasal, yakni Pasal 31 dan Pasal 32.14

Pasal 31 ayat (1) UU No. 14 Tahun 2002 tentang Pengadilan Pajak menyatakan bahwa Pengadilan Pajak Mempunyai tugas dan wewenang memeriksa dan memutus sengekta pajak. Berdasarkan Pasal 31 ayat (2) Undang-undang Pengadilan Pajak, Pengadilan Pajak dalam hal banding hanya berwenang memeriksa dan memutus sengketa atas keputusan keberatan, kecuali ditentukan lain oleh peraturan perundang-undangan yang berlaku.

13Ibid hlm 67

Sementara menurut Pasal 31 Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak menyatakan bahwa :

(1) Selain tugas dan wewenang sebagaimana dimaksud dalam Pasal 31, Pengadilan Pajak mengawasi kuasa hukum yang memberikan bantuan hukum kepada pihak-pihak yang bersengketa dalam siding-sidang Pengadilan Pajak.

(2) Pengawasan sebagaimana dimaksud dalam ayat (1) diatur lebih lanjut dengan Keputusan Ketua.

Berdasarkan kedua Pasal tersebut maka jelaslah kompetensi Pengadilan pajak adalah memeriksa dan memutus Sengketa Pajak. Dalam menyelesaikan sengketa pajak ini Pengadilan Pajak memiliki kewenangan dalam dua macam upaya hukum, yaitu Gugatan dan Banding.

Selain mengenai banding dan gugatan seperti diatas, yang juga menjadi kewenangan absolut Pengadilan Pajak adalah melakukan pengawasan terhadap kuasa hukum kepada para pihak yang bersengketa di Pengadilan Pajak.15

b) Kompetensi Relatif

Berbeda dari kompetesni absolut yang menghadapkan kewenagan mengadili dari suatu pengadilan dengan kewenangan mengadili dari suatu pengadilan dengan kewenangan mengadili dari lingkungan peradilan lain,

maka kompetensi relatif menyangkut kewenangan mengadili pengadilan dari lingkungan peradilan yang sama dengan wilayah hukum yang berbeda. Dalam kaitan hal tersebut, kedudukan dan wilayah hukum dari sebuah lembaga pengadilan memegang peranan yang sangat penting. Untuk Pengadilan Pajak sendiri mengenai hal ini diatur dalam Pasal 3 dan Pasal 4 UU No. 14 Tahun 2002 tentang Pengadilan Pajak.16

Pasal 3 UU No. 14 Tahun 2002 tentang Pengadilan pajak menyatakan

bahwa : “ Dengan Undang-undang ini dibentuk Pengadilan Pajak yang

berkedududkan di ibukota Negara.”

Pasal 4 ayat (1) menyebutkan bahwa “Sidang Pengadilan Pajak

dilakaukan di tempat kedudukannya dan apabila dipandang perlu dapat

dilakukan di tempat lain.”

Pasal 4 ayat (2) menyatakan bahwa : “tempat sidang sebagaimana

dimaksud dalam ayat (1) ditetapkan oleh Ketua.”

Berdasarkan ketentuan Pasal 3 tersebut dapat dilihat bahwa kedudukan Pengadilan Pajak adalah ibukota Negara, yaitu Jakarta. Tetapi apabila melihat ketentuan Pasal 3 UU PP dan dibandingkan dengan ketentuan Pasal 3 dan Pasal 4 UU BPSP terdapat perbedaan. Pasal 3 ayat 1

UU BPSP menyatakan bahwa : “Dengan Undang-undang ini dibentuk Badan Penyelesaian Sengketa Pajak yang berkedudukan di ibu kota negara dan apablia dipandang perlu dapat dibentuk Badan Penyelsaian Sengekta

Pajak yang tingkatnya sama dengan tempat lain.” Sementara Pasal 4 UU

BPSP menyatakan bahwa: “Sidang Badan Penyelesaian Sengketa Pajak

dilakukan di tempat kedudukan atau di tempat lain dalam daerah

hukumnya.”

Apabila melihat ketentuan Pasal 3 UU BPSP maka dapat dimungkinkan terjadinya sutu kompetensi relative, yaitu antara BPSP yang berkedudukan di ibukota Negara dengan BPSP di tempat lain yang tingkatnya sama. Sementara dalam ketentuan UU PP tidak membuka kemungkinan adanya pembukaan Pengadilan Pajak di tempat lain yang setingkat dengan yang di Jakarta maupun yang merupakan pengadilan di bawahnya.17

3. Urgensi Keberadaan Pengadilan Pajak

Pengadilan pajak bukanlah lembaga yang baru, karena berdasarkan UU Nomor 14 Tahun 2002, keberadaan Pengadilan Pajak saat ini adalah kelanjutan dari Badan Penyelesaian Sengketa Pajak ( BPSP ).18

Keberadaan lembaga peradilan pajak di tanah air tidak bisa dilepaskan dari konsep Negara Hukum yang menghendaki adanya supremasi hukum dan penegakan hukum oleh lembaga-lembaga peradilan. Salah satu lembaga peradilan yang bertugas melakukan penegakan hukum tersebut adalah Lemabaga Peradilan Pajak.19

17Ibid hlm 86

18Dewi Kania Sugiharti, op cit., hlm 56

19Galang Asmara, 2006, Peradilan Pajak dan Lembaga Penyanderaan Dalam Hukum Pajak di

Pengadilan pajak di bentuk berdasarkan Pasal 24 dan 25 UUD 1945 Amandemen ketiga Jo. UU Nomor 14 Tahun 1970 sebagaimana telah di ubah dengan UU Nomor 35 tahun 1999 dan diubah kembali dengan UU Nomor 4 Tahun 2004 tentang Ketentuan-ketentuan Pokok Kekuasaan Kehakiman Jo. UU Nomor 14 Tahun 1985 sebagaimana telah diubah dengan UU Nomor 5 Tahun 2004 tentang Mahkamah Agung.

Dalam Konsiderens UU Nonor 14 Tahun 2002 tentang Pengadilan Pajak ini sendiri menyebutkan bahwa Indonesia adalah negara hukum, sehingga keberadaan lembaga peradilan salam suatu negara hukum ini sangat penting karena tanpa adanya suatu lembaga peradilan yang diberi kewenangan untuk melakukan penegakan hukum, maka hukum ini menjadi tidak berfungsi bagi masyarakat.

Dalam pelaksanaanya, proses pemungutan pajak ini tidak semudah sebagaimana yang tertulis dalam Undang-undang, karena ternyata dalam pelaksanaanya sering ditemui adanya permasalahan yang terkadang justru sangat kompleks. Permasalahan tersebut dapat terjadi karena beberapa hal, diantaranya :

1. Perkembangan dunia usaha dan pertumbuhan ekonomi yang berlangsung semakin cepat diiringi perkembangan teknologi yang semakin maju;

3. Adanya celah dalam undang-undang ( loop hole)

4. Adanya perbedaan kepentingan antara Wajib Pajak dengan Pemerintah dalam Pelaksnaan peraturan perpajakan dimana wajib pajak tentunya menginginkan agar jumlah pajak yang dibayarnya sekecil mungkin sedangkan pemerintah ( dalam hal ini) dituntut untuk dapat memasukan dana sebanyak-banyaknya ke kas negara melalui penerimaan pajak.

Ketetapan pajak yang diterbitkan oleh Fiskus ( pejabat pajak yang berwenang) tidak selalu dapat diterima atau disetujui oleh Wajib Pajak yang bersangkutan. Oleh sebab itu, undang-undang pajak yang berlaku di indonesia menjamin hak setiap Wajib Pajak untuk mengajukan keberatan sampai tingkat banding atas ketetapan pajak yang dikenakan terhadapnya. Bahkan, saat ini masih ada peluang untuk mengajukan peninjauan kembali atas putusan banding ke Mahkamah Agung, yang tidak hanya berlaku bagi Wajib Pajak namun juga bagi Fiskus

memberikan kekuasaan dan rakyat akan mematuhinya selama hak-hak rakayat tidak diselewengkan.

Berdasarkan Pasal 2 UU Nomor 14 Tahun 2002, pengadilan pajak adalah badan peradilan yang melaksanakan kekuasaan kehakiman bagi wajib pajak atau penanggung pajak yang mencari keadilan terhadap sengketa pajak.

Pasal 2 UU PP mengandung arti bahwa Pengadilan Pajak merupakan instrumen yang dapat digunakan sebagai sarana bagi pencari keadilan untuk mendapatkan keadilan, yaitu untuk melindungi kepentingan waib pajak, dengan kaitannya dalam hubungan antara para pihak yang bersengketa di pengadilan pajak. Dimana di dalamnya melibatkan pemerintah selaku fiskus dan rakyat selaku wajib pajak atau penanggung pajak.20

Hal tersebut didasarkan pada kenyataan bahwa dalam sengketa pajak yang dijadikan objek sengketa adalah keputusan atau tindakan pemerintah yang tercermin dari keputusan atau tindakan dari Pejabat pada jajaran Direktorat Jendral Pajak, Direktorat Jenderal Bea Cukai maupun pejabat yang berwenang lainnya yang dipermasalahkan oleh rakyat selaku wajib pajak atau penanggung pajak.

Jadi fungsi pengadilan pajak di sini adalah sebagai suatu badan peradilan yang memeberikan perlindungan bagi wajib pajak atau

20Y Sri Pudyatmoko, 2005, Pengadilan dan Penyelsaian sengketa di Bidang Pajak, Gramedia

penanggung pajak yang mencari keadilan terhadap sengketa pajak yang dialaminya.

Dalam penjelasan UU pengadilan pajak juga disebutkan bahwa pelaksanaan pemungutan pajak yang tidak sesuai dengan undang-undang perpajakan akan menimbulkan ketidakadilan bagi masyarakat Wajib pajak, sehingga dapat mengakibatkan timbulnya Sengketa pajak antara Wajib Pajak dan pejabat yang berwenang.

selanjutnya yang akan dibuka, akan tetapi Bandung, dan Makassar masih belum bisa dipastikan apakah akan dibuka atau tidak.

C. Tinjauan menegenai Asas Sederhana,cepat dan biaya ringan

1. Asas Cepat

Asas secara bahasa artinya dasar hukum, dasar ( suatu yang menjadi tumpuan berrfikir atau berpendapat, dasar cita-cita ( perkumpulan atau organisasi).21 Cepat secara bahasa artinya waktu

singkat. Dalam waktu singkat : segera, tidak banyak seluk buluknya ( tidak banyak pernik)22 atau yang pantas mengacu pada tempo, cepat atau lambatnya penyelesaian perkara23.

Kata cepat menunjukan kepada jalannya peradilan. Terlalu banyak formalitas merupakan hamabatan bagi jalannya peradilan. Dalam hal ini bukan hanya jalannya peradilan dalam pemeriksaan di persidangan sampai pada penandatanganan putusan oleh hakim dan pelaksanaannya. Tidak jarang suatu perkara tertunda-tunda sampai bertahun-tahun karena saksi tidak datang atau para pihak bergantian tidak datang atau minta mundur. Bahkan perkaranya dilanjutkan oleh ahli warisnya. Maka cepat jalannya peradilan akan meningkatlan

21 Sedursono, 1992, Kamus Hukum, PT Rineka Cipata, Jakarta, Hlm 36

22 Tim Penyusun Kamus Besar Bahasa Indonesia, Indonesia, 1990, Kamus besar bahasa indonesia,

Balai Pustaka, Jakarta, hlm 792.

23Setiawan, 1992 Aneka Masalah Hukum dan Hukum Acara Perdata, PT Alumni, Bandung, Hlm

kewibawaan pengadilan dan menambah kepercayaan masyarakat kepada pengadilan.

Namun demikian, penyelesaian yang cepat ini senantiasa harus berjalan di atas aturan hukum yang benar, adil dan teliti.24 Asas Cepat ini bukan bertujuan untuk menyuruh hakim memeriksa dan memutus perkara misalnya dalm tempo satu jam atau setengah jam. Yang di cita-citakan ialah suatu proses pemeriksaan yang relatif tidak memakan jangka waktu yang lama sampai bertahun-tahun sesuai dengan sederhanaan hukum acara itu sendiri, tetapi jangan di lambat-lambatkan. Lakukan pemeriksaan yang seksama dan wajar, rasional dan objektif dengan cara memberi kesempatan yang berimbang dan sepatutnya kepada masing-masing pihak yang berperkara sesuai Audi alterm Petern.25 Selain itu proses beracara yang cepat harus ditinjau dari kewajiwaan dan kemanusiaan, nilai kebenaran dan keadilan akan berubah menjadi kebencian dan dendam apabila selama pemeriksaan persidangan pihak yang berperkara diperlakukan tidak senonoh dan tidak manusiawi. Perlakuan pelayanan yang kasar dan merendahlan derajat mertabat seseorang ( human dignity ) dengan sendirinya meracuni rasa kebenaran dan keadilan. Hukum sesorang dengan hukuman yang berat, maka dia akan tulus dan ikhlas menerima hukuman itu, apabila selama pemeriksaan dilayani dan diperlakukan

24 Sudikno Martukusumo, 2006, Hukum Acara Perdata Indonesia,Bandung, hlm 36

25 A.Mukti Arto, 2001, Mencari Keadilan ( Kritik dan solusi Terhadao praktik Peradilan Di

secara manusiawi. Sebaliknya, jatukanlah hukuman yang ringan akan tetapi dalam proses persidangan kasar, bengis dan tiak manusiawi, bukan rasa keadilan yang bersemi dalam kalbu sanubari.26

2. Asas sederhana

Asas sederhana artinya caranya yang jelas, mudah dipahami dan tidak berbelit. Yang penting disini ialah agar para pihak dapat mengemukakan kehendaknya dengan jelas dan pasti ( tidak berubah-berubah) dan penyelesainya dilakukan dengan jelas, terbuka runtut dan pasti. Dengan penerapan hukum acara yang fleksibel demi kepentingan para pihak yang menghendaki acara yang sederhana.27 Sederhana mengacu juga pada complicated tidaknya penyelesaian Perkara.28

Yang dimaksud sederhana menurut Sudikno Martokusumo adalah acara yang jelas, mudah dipahami dan tidak berbelit-belit. Makin sedikit dan sederhana formalitas-formalitas yang diwajibkan atau diperlukan dalam beracara di muka pengadilan, makin baik. Terlalu banyak formalitas yang sukar dipahami atau peraturan-peraturan yang berwahyu arti ( dubious), sehingga memungkinkan timbulnya berbagai penafsiran, kurang menjamin adanya kepastian hukum dan menyebabkan keengganan atau ketakutan untuk beracara dimuka peradilan.29

26Ibid, Hlm 64

27M. Yahya Harahap, 2003, kedudukan, Kewenangan dan acara Peradilan Agama (

Undang-undang Nomor 7 Tahun 1989). Sinar Grafika Offseet,Jakarta, Hlm 71

28 A.Mukti Arto, Op. Cit., hlm 426

Asas sederhana hanya dapat ditegakkan dan keadilan hanya bisa dirasakan apabila proses pemeriksaan didepan pengadilan dilakukan dengan kecermatan dan ketelitian, sehingga dihasilkan putusan hakim yang secara kualitatif benar bermutu dan memenuhi rasa keadilan masyarakat.30 Bukan berarti pemeriksaan perkara dilakukan seperti ban berputar. Tidak demikian maknanya. Asas ini bukan bertujuan untuk menyuruh hakim untuk memeriksa dan memutus perkara dalam tempo satu atau setengah jam. Yang dicita-citakan ialah suatu yang relatif tidak memakan jangka waktu yang lama sampai bertahun-tahun sesuai dengan sederhanaan hukum acara itu sendiri. Apa yang sudah memang sederhana, jangan dipersulit oleh hakim ke arah proses yang berbelit-belit dan tersendat-sendat.31

3. Asas Biaya Ringan

Secara bahasa biaya artinya uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dan sebagainya) sesuatu, ongkos (administrasi ; ongkos yang dikeluarkan untuk pengurusan surat dan sebagainya), biaya perkara seperti pemanggilan saksi dan materai32.

Sedangkan ringan disini mengacu pada banyak atau sedikitnya biaya yang harus dikeluarkan oleh pencari keadilan dalam menyelesaikan sengketanya di depan pengadilan.33 Biaya ringan dalam hal ini berarti tidak dibutuhkan biaya lain kecuali benar-benar diperlukan secara riil untuk penyelesaian

30 Setiawan, 1992, Op. Cit., hlm 359

31 M.Yahya Harahap, Op. Cit., hlm 70-71

32 Tim Penyusun Kamus Besar Bahasa Indonesia,. Op. Cit, hlm 113

perkara. Biaya harus ada tarif yang jelas dan seringan-ringannya. Segala pembayaran di pengadilan harus jelas kegunaanya dan diberi tanda terima uang. Pengadilan harus mempertanggung jawabkan uang tersebut kepada yang bersangkutan dengan mencatatkannya dalam jurnal keuangan perkara sehingga yang bersangkutan dapat melihatnya sewaktu-waktu.34

Menurut pasal 121 HIR (1) penetapan biaya perkara dilakukan sesudah surat gugatan dibuat itu telah didaftarkan oleh panitera di dalam daftar yang disediakan untuk itu, maka ketua menentukan hari dan jam, waktu perkara itu akan diperikasa di muka pengadilan. Dalam pasal 121

(4) HIR menentukan “mendaftarkan dalam daftar seperti yang dimaksud

dalam ayat pertama, tidak boleh dilakukan sebelum oleh penggugat ayat pertama, tidak boleh dilakukan sebelum oleh penggugat dibayar lebih dahulu kepada panitera sejumlah uang yang besarnya untuk sementara diperkirakan oleh Ketua Pengadilan Negeri menurut keadaan perkara, untuk ongkos kantor panitera, ongkos pemanggilan serta pemberitahuan yang diwajibkan kepada kedua pihak dan harga materai yang akan diperhitungkan. Jumlah yang dibayar lebih dahulu itu akan diperhitungkan

kemudian”.

Mengenai peradilan secara cuma-cuma atau prodeo diatur dalampasal 237 HIR. Dalam Peradilan Tata Usaha juga diatur bahwa penggugat dapat mengajukan permohonan kepada ketua pengadilan untuk sengketa dengan cuma-cuma. Permohonan diajukan pada waktu penggugat

BAB III

METODE PENELITIAN

Metode dalam ini diartikan sebagai suatu cara yang harus dilakaukan untuk mencapai tujuan dengan menggunakan alat-alat tertentu, sedangkan penelitian adalah suatu usaha untuk menemukan, mengembangkan dan menguji suatu pengetahuan yakni usaha dimana dilakukan dengan menggunakan metode-metode tertentu. Dalam melakukan penelitian ini agar terlaksana dengan maksimal maka penelitian ini menggunakan beberapa metode sebagai berikut :

A. Jenis Penelitian

Penelitian dalam skripsi ini termasuk dalam penelitian hukum empiris adalah penelitian terhadap identifikasi hukum, yang dilakukan dengan cara menggali informasi melalui wawancara (interview), pengamatan dan Observasi dengan orang-orang yang berkaitan yang dianggap mempunyai kaitan dengan obyek penelitian.

B. Data penelitian

Data yang digunakan dalam peneltian ini meliputi data primer dan data sukender yang terdiri dari :

a. Data Primer

mendukung data sekunder. Data primer yang diperoleh melalui wawancara bebas terpimpin. Wawancara yaitu cara memperoleh informasi dengan mempertanyakan langsung pada pihak-pihak yang dianggap terkait dengan penelitian.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh dari studi dokumen berupa bahan kepustakaan hukum yang terdiri dari bahan hukum primer, bahan hukum sekunder dan bahan hukum tersier.

a. Bahan hukum primer adalah bahan hukum yang mengikat, yang mencakup peraturan perundang-undangan terkait dengan topik masalah yang dibahas yaitu :

1. Undang-undang Dasar Republik Inodonesia 1945 sebagaimana telah diubah dengan Perubahan Ketiga Undang-undang Dasar Republik Inodonesia Tahun 1945 selanjutnya di sebut UUD 45.

2. Undang-undang Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak.

3. Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak ( Lembaran Negara Republik Indonesia Tahun 2002 Nomor 14, Tambahan Lembar Negara Nomor 4189) selanjtnya disebut UU Pengadilan Pajak atau UU PP. 4. Undang-undang Nomor 28 Tahun 2007 Perubahan Ketiga

Ketentuan Umum dan Tata Cara Perpajakan ( Lembaran Negara Republik Indonesia Tahun 2007 Nomor 28, Tambahan Lembar Negara Nomor 4740 selanjutnya disebut UU KUP.

5. Undang-undang Nomor 48 Tahun 2009 tentang Kekuasaan Kehakiman ( Lembaran Negara Republik Inidonesia Tahun 2009 Nomor 48, Tamabahan Lembar Negara Nomor 5049) selanjutnya disebut UU Kekuasan Kehakiman.

6. Surat Keputusan Ketua Pengadilan Pajak Nomor KEP-006//PP/2012.

b. Bahan hukum sekunder yaitu bahan yang memberikan penjelasan mengenai bahan hukum primer meliputi buku-buku teks, bahan-bahan hukum yang bersumber dari literature-literature, jurnal ilmiah dan lain-lain.

c. Bahan hukum tersier yaitu bahan hukum yang memberikan petunjuk maupun penjelasan terhadap bahan hukum primer dan bahan hukum sekunder seperti kamus hukum, kamus besar Bahasa Indonesia, ensiklopedia, surat kabar, tabloid dan artikel-artikel dari internet yang berhubungan dengan masalah yang akan dibahas dalam penulisan ini.

C. Teknik Pengumpulan Data

Responden dalam hal ini adalah Kepada Hakim atau staf Pengadilan Pajak, Kepada Ahli Hukum, dan Kepada orang atau individu yang sedang menjalankan proses pengadilan pajak.

2. Studi kepustalaan, artinya dalam kegiatan penelitian ini juga mempelajari berbagai bahan hukum yang ada pada buku-buku, makalah, peraturan perundang-undangan, dokumen lain yang mempunyai kaitan dengan kegiatan penelitian ini.

D. Narasumber dan Responden

Adalah seseorang atau individu yang akan memberikan respon terhadap pertanyaan yang diajukan oleh peneliti. Responden ini merupakan orang atau individu yang terkait secara langsung dengan data yang dibutuhkan, dalam penelitian terdiri dari :

a. Narasumber

1. Panitera Pengadilan Pajak Yogyakarta

2. Pejabat pada Bidang Pengurangan, Keberatan dan Banding (PKB) Kanwil Direktoriat Jenderal Pajak D.I.Yogyakarta

b. Responden

1. Ping Astono ( Pemohon Banding/Penggugat)

E. Teknik Pengambilam Sample

Teknik pengambilan sample dalam penelitian ini adalah sample random sampling, pengambilan sample secara acak sederhana, ialah sebuah sample yang diambil sedemikian rupa sehingga tiap unit penelitian atau satuan elemen dari populasi mempunyai kesempatan yang sama untuk dipilih menjadi sample.

Pengambilan sample yang dilakukan di Gedung Keuangan Negara Yogyakarta dengan sebagai Tempat Bersidang di luar tempat Kedudukan Pengadilan Pajak. Sehingga kantor ini dianggap tempat yang tepat untuk pengambilan sampel dalam penelitian ini.

F. Lokasi Penelitian

Penelitian ini dilakukan di Sekretariat Pengadilan Pajak yang menempati ruangan di Gedung B Kantor Perwakilan Kementerian Keuangan Daerah Istimewa Yogyakarta sebagai Tempat Sidang Pengadilan Pajak di luar tempat kedudukan Pengadilan Pajak sekaligus Sekretariat Pengadilan Pajak Yogyakarta.

G. Teknik Analisis Data

Data–data yang diperoleh selama penelitian dianalisis dengan menggunakan metode sebagai berikut :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Penerapan Asas Sederhana,Cepat dan Biaya Ringan Dalam

Persidangan Pengadilan Pajak di Luar Tempat Kedudukan di

Yogyakarta

Pengadilan pajak memiliki kewenangan untuk memeriksa, memutus, dan mengadili sengketa pajak dengan penerapan asas cepat, sedehana, dan biaya ringan dalam sistem peradilan pajak di indonesia. Salah satu pelaksanaan asas cepat, sedehana, dan biaya ringan dengan adanya pelaksanaa persidangan pajak di luar tempat kedudukan pengadilan pajak di yogyakarta.

Sidang di Luar Tempat Kedudukan Pengadilan Pajak (SDTK) dimaksudkan untuk lebih mendekatakan diri, Pengadilan Pajak, kepada para pencari keadilan. Hal senada juga diamini di dalam bagian menimbang huruf a dari Surat Keputusan Pengadilan Pajak Nomor : KEP-006/PP/2012 tentang Penunjukan Majelis hakim Pemeriksa dan Pemutus Sengekta Pajak untuk Melaksanakan Persidangan di Yogyakarta yang menyatakan bahwa untuk memperlancar dan mempercepat penanganan sengketa pajak maka tempat sidang dapat dilakukan di luar tempat kedudukan Pengadilan Pajak. 1

SDTK di Yogyakarta merupakan Pilot Project SDTK di Indonesia setelah kurang lebih 10 ( sepuluh) tahun berdirinya Pengadilan Pajak. Rencana

1Hasil wawancara dengan Bapak M.Akhsanul Fata, Panitera Pengganti Majelis IVB Pengadilan

awalnya SDTK akan dibuka di 5 (lima) kota besar di Indonesia, yaitu Yogyakarta, Surabaya, Medan, Makassar, dan Bandung. Kelima kota ini direncakan setelah 2 (dua) perwakilan dari Pengadilan Pajak bersama dengan rombongan dari Mahkamah Agung (MA) melakukan studi banding ke Hoge

Raad De Nederlanden ( Mahkamah Agung Belanda ). Untuk saat ini SDTK

yang di buka hanya di Kota Yogyakarta dan Kota Surabaya. SDTK lainnya yang telah direncanakan sebelumnya masih belum bisa dipastikan kapan akan dibuka, karena Pengadilan Pajak masih fokus pada SDTK-SDTK yang sudah ada.

SDTK yang dijadikan pilot project memang direncakan dari awal merupaka wilayah dengan sengketa-sengketa pajak dimana Wajib Pajak (WP)-nya terbilang kecil dan kasusnya dapat digolongkan sebagai kasus-kasus yang ringan sehingga mudah pembuktian dan penyelesainnya, maka sesuai dengan namanya yang pilot project atau percontohan atau awalan ini dibuat dengan model yang semudah mungkin pelaksanaanya dan pengevaluasiannya.

Yogyakarta sebagai pilot project juga ditilik dari segi tingkat kepatuhan Wajib Pajak (WP) di Yogyakarta yang menempati urutan tertinggi di Indonesia mengalahkan provinsi-provinsi lainya pada tahun 2013.

Tempat sidang di luar tempat kedudukan Pengadilan Pajak di Yogyakarta dibuka dengan menggunakan Surat Keputusan Ketua Pengadilan Pajak Nomor KEP-006/PP/2012 tentang Penunjukan Majelis Hakim Pemeriksa dan Pemutus Sengketa Pajak untuk Melaksanakan Persidangan di Yogyakarta. Pembukaan dan persdingan perdanya dilaksanakan pada bulan Juni tahun 2012 dengan dihadari Ketua Pengadilan Pajak, Direktur Jenderal Pajak, perwakilan dari Mahkamah Agung, Pemerintah Daerah ( Pemda ) Provinsi Daerah Istimewa Yogayakarta, Kuasa Hukum, dan pihak-pihak lainnya.

Jika ditinjau dari dasar hukum yang kuat. Pembukaan SDTK di Yogyakarta berdasarkan Surat Keputusan Ketua Penagdilan Pajak Nomor KEP-006/PP/2012 tentang Penunjukan Majelis Hakim Pemeriksa dan Pemutus Sengketa Pajak untuk Melaksanakan Persidangan di Yogyakarta tidak memiliki dasar kekuatan yang cukup. Dadar hukum yang tidak kuat dikhawatirkan dapat mempengaruhi kesahan dari proses persidangan itu sendiri. Inteprestasi gramatikal dapat digunakan sebagai alat interpretasi terhadap keputusan tersebut karena hukum memerlukan bahasa.

dalam bentuk bahasa tertulis, putusan pengadilan disusun dalam bahasa yang logis sistematis, untuk mengadakan perjanjian pun diperlukaan bahasa.”2

Pertama kali saja perbedaan dapat dilihat pada penamaan dari KEP-006/PP/2012 yang hanya menunjuk majelis hakim untuk memeriksa dan memutus sengekta di Yogyakarta, bukannya secara jelas mencantumkan pembukaan dari Tempat Sidang di Luar Tempat Kedudukan Pengadilan Pajak sesuai dengan amanat dari Pasal 4 ayat (1) UU PP. Kemudian, kekurangan ini dapat dilihat pada bagian Pertama Memutus dari Surat Keputusan Ketua Pengadilan Pajak yang akan bersidang di Yogyakarta dengan ketiganya memiliki Harsinom ( hari sidang ) yang sama, yaitu Hari Kamis. Pada kalimat tersebut sudah jelas bahwa yang ditekankan adalah 3 ( tiga ) Mejelis Hakim. Yogyakarta dalam hal ini memiliki kedudukan sebagai kota berjalannya sidang dengan tidak ditetapkan Yogaykarta terlebih dahulu sebagai tempat sidang sesuai amanat dari Pasal 4 ayat (2) UU PP yang mewajibkan Tempat Sidang di Luar Tempat Kedudukan Pengadilan Pajak digelar dengan cara ditetapkan oleh Ketua Pengadilan Pajak. Padahal penetapan Yogyakarta sebagai SDTK sangatlah penting daripada penunjukan hakim bisa dilakukan pada bagian Kedua Memutuskan dari Surat Keputusan Ketua Pengadilan Pajak tersebut. Penafsiran dari pasal 4 ayat (2) ini tidak semestinya diintepretasikan secara salah jika dilihat dari kacamata interpretasi sistematis atau logis karena menafsirkan undang-undang tidak

2Soedikno Mertokusumo, 2010, Penemuan Hukum, Universitas Atma Jaya Yogyakarta,

boleh menyimpang atau keluar dari sistem perundang-undangan atau sistem hukum.3

Selain daripada itu, perlu juga dimuat latar belakang dibentuknya SDTK di Yogyakarta seperti hasil yang saya dapatkan dalam wawancara bersama Bapak M. Akhsanul Fata4. Beliau mengemukakan bahwasannya SDTK di Yogyakarta dibuka selain karena penyelesaianya mudah dan infrastruktur memadai. Ada pula faktor historis yang melekat pada SDTK Yogyakarta. Pencantuman ini hendaknya dilakukan pada bagian menimbang dari Surat Keputusan Ketua Pengadilan Pajak, seperti halnya yang biasa dilakukan pada pembentukan peraturan perundang-undangan, tidak hanya mencantumkan alasan untuk mempercepat dan memperlancar penanganan sengekta pajak dan sesuai dengan asas sederhana, cepat dan biaya ringan.

Mekanisme dari acara sidang yang ada di Yogyakarta dilakukan dengan Sitting Plat System, bisa dibilang dengan sistem hakim terbang. Sistem ini dianut oleh salah satu sistem Pengadilan Pajak di negara Amerika Serikat, yaitu US Tax Court. Sitting Plat system atau hakim terbang ini merupakan sistem dimana hakim yang akan beracara di Penagdilan Pajak di Jakarta, Pengadilan Pajak hanya ada 1 (satu) di Jakarta sebagai Ibu Kota Negara, yang akan mendatangi daerah-daerah hanya untuk menyelenggarakan persidangan saja tidak untuk membuka Pengadilan Pajak.

3Soedikno Mertokusumo,2010, Penemuan Hukum, Op. Cit., hlm 76

Majelis Hakim yang bersidang di Yogyakarta sebanyak 3 (tiga) Majelis Hakim sebelum pertengahan februari 2014. Pada pertengan tahun 2014 Majelis Hakim yang bersidang di Yogyakarta sebanyak 2 ( dua ) Majelis Hakim, berkurang 1 ( satu ) Mejelis Hakim. Pengurangan ini diatur setelah diadakan evaluasi berdirinya SDTK di Yogyakarta selama 1 (satu) tahun beberapa bulan sebelumnya. Saat ini Mejelis Hakim sudah kembali seperti awalnya persidngan berdiri yaitu dengan 3 (tiga) Majelis Hakim mengingat meningkatnya kasus yang ditangani oleh Pengadilan Pajak itu sendiri.

Komposisi hakim pada tiap mejelis, baik susunan dari hakim ketua dan anggotanya telah beberapa kali bergaonta-ganti. Hal ini juga dimungkinkan terjadi pada 16 ( enam belas) Majelis Hakim lainnya yang tidak beracara di Yogyakarta. Penggantian tersebut tidak dilakukan secara berkala melainkan didasarkan pada kondisi yang ada kebijakan dari Ketua Pengadilan Pajak yang menjabat.

Waktu sidang yang tersedia di SDTK hanyalah sekali dalam seminggu yaitu pada setiap Hari Kamis atau Harsinom Kamis, sesuai dengan Surat Ketetapan Ketua Pengadilan Pajak Nomor KEP-006/PP/2012. Mekanisme majelis SDTK di Yogyakarta dilakukan secara bergantian dan pola pergantian yang diguanakan selalu teratur. Bisa dikatakan dengan adanya 2 (dua) Mejelis Hakim-majelis hakim yang berbeda-beda barulah pada minggu ketiga maejlis hakim majelis yang bersidang kembali lagi kepada Mejelis Hakim pada Minggu Pertama, dan begitulah pergantiannya akan terus-menerus seperti itu dengan disertai tim kepaniteraan dari masing-masing majelis.

Tabel 1.

Perbandingan Waktu Bekerja bagi Tim Majelis yang melaksanakan SDTK

di Yogyakarta