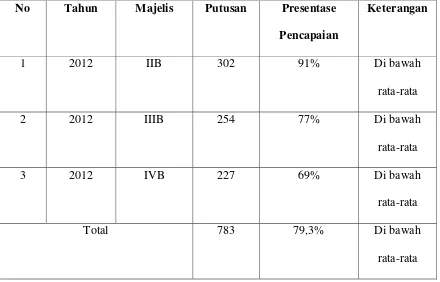

PENERAPAN ASAS SEDERHANA, CEPAT DAN BIAYA RINGAN DALAM SISTEM PERADILAN PAJAK DI INDONESIA

Teks penuh

Gambar

Dokumen terkait

Tujuan strategis Kemendiknas tahun 2010--2014 dirumuskan berdasarkan jenjang layanan pendidikan dan sistem tata kelola yang diperlukan untuk menghasilkan layanan

Kegiatan di kawasan tertentu atau tempat tertentu di dalam daerah pabean. Penyerahan Barang Kena Pajak tertentu/penyerahan Jasa Kena Pajak tertentu. Impor Barang Kena

Komplek Wisma Warta Ulak Karang Padang, terletak di dekat Gerbang Kampus I Universitas Bung Hatta. Selama ini ibu-ibu yang mempunyai rumah di sekitar kampus, memanfaatkan rumahnya

bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Menteri Keuangan tentang Rincian Kurang Bayar Dana Bagi

Oleh karena itu dapat dipertegas bahwa pemerintah telah menjalankan perannya sesuai dengan kapasitasnya sebagai regulator untuk melakukan intervensi dalam pasar dan dunia

Pada akhir dekade yang lalu usaha jasa konstruksi telah mengalami peningkatan kuantitatf di berbagai tingkatan. Namun peningkatan kuantitatif tersebut belum diikuti

Rasio ROA perusahaan manufaktur dan jasa yang melakukan merger dan akuisisi memiliki nilai t sebesar -1,415 dengan signifikan t sebesar 0,168 > yang menunjukkan bahwa

Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak, impor Barang Kena Pajak, serta pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau