ABSTRAK

TINJAUAN KELAYAKAN KREDIT DALAM PEMBERIAN KREDIT USAHA MIKRO PADA PT BPR LAMPUNG BINA

SEJAHTERA Oleh : ROSITA

Pemberian kredit yang tidak memperhatikan kebijaksanaan dan prosedur analisis yang ada akan mengundang timbulnya penyimpangan-penyimpangan yang lain. Semakin jauh pemberian kredit dari pedoman yang telah disusun maka akan semakin besar persentase kredit macet. Salah satu hal yang paling penting dalam pemberian kredit yaitu dengan melakukan analisis data calon debitur atas kredit yang akan diberikan, sehingga kredit tersebut dapat terhindar dari kemacetan pembayaran kredit di kemudian hari, oleh karena itu penulis merumuskan permasalahan sebagai berikut: “Apakah pemberian kredit Usaha Mikro yang dilakukan oleh pihak PT BPR Lampung Bina Sejahtera dengan menggunakan prinsip 6C kepada debiturnya layak?”.

Tujuan dari penelitian ini adalah untuk mengetahui kelayakan pemberian kredit yang dilakukan oleh pihak PT BPR Lampung Bina Sejahtera. Penelitian ini menyatakan bahwa PT BPR Lampung Bina Sejahtera telah melakukan analisis kelayakan kredit terlebih dahulu sebelum memberikan kreditnya kepada debitur dengan menggunakan alat analisis prinsip 6C (Character, capacity, capital, collateral, condition, compliance).

TINJAUAN KELAYAKAN KREDIT DALAM PEMBERIAN KREDIT USAHA MIKRO PADA PT. BPR LAMPUNG BINA SEJAHTERA

Oleh

ROSITA

Laporan Akhir

Sebagai salah satu syarat untuk mencapai gelar

AHLI MADYA ( A.M.d ) KEUANGAN dan PERBANKAN Pada

Program Studi D III Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

RIWAYAT HIDUP

RIWAYAT HIDUP

MOTO

Dan rendahkanlah dirimu terhadap mereka berdua dengan pe uh kesaya ga da u apka ka lah: Wahai Tuha ku kasihanilah mereka keduanya, sebagaimana mereka berdua telah

e didik aku waktu ke il Q“ AL- Isra: 24).

DAFTAR ISI

Abstrak Daftar Isi

I PENDAHULUAN 1

1.1. Latar Belakang Masalah. 1

1.2. Perumusan Masalah 5

1.3. Tujuan Penelitian 5

1.4. Manfaat Penelitian 5

II LANDASAN TEORI 7

2.1 Pengertian Bank dan Jenis-jenis Bank 7

2.1.1.Pengertian Bank 7

2.1.2.Jenis-jenis Bank 8

2.2.Produk Bank 9

2.3 Pengertian Kredit 10

2.4.Fungsi Kredit 10

2.5.Unsur-unsur Kredit 11

2.6.Tujuan Kredit 12

2.7.Manfaat Kredit 13

2.8.1.Jenis-jenis Kredit 16 2.8.2 Pengertian Kredit Usaha Mikro Kecil dan Menengah 17

2.9 Jaminan/Agunan Kredit 17

2.10.1 Prinsip Penilaian dan Analisa Kelayakan Kredit 18

2.10.1 Prinsip Penilaian Kelayakan Kredit 18

2.10.2 Analisa Kelayakan Kredit 21

III METODE PENELITIAN 23

3.1 Objek Penelitian 23

3.2. Metode pengumpulan Data 23

3.3.Sumber Data 24

3.4. Gambaran Umum Perusahaan 24

3.4.1 Sejarah Berdiri Perusahaan 24

3.4.2 Struktur Organisasi Bank Lampung Bina Sejahtera 27 3.4.3 Bisang Usaha dan Kegiatan Bank Lampung Bina Sejahtera 31

3.4.4 Produk-produk Bank Lampung Bina Sejahtera 31

IV. PEMBAHASAN 34

4.1. Target Kredit yang Akan diberikan PT BPR Lampung Bina Sejahtera 34 4.2 Realisasi yang diberikan PT BPR Lampung Bina Sejahtera 34 4.3 Prosedur Pemberian Kredit dan prinsip Analisis Kelayakan Kredit

PT BPR Lampung Bina Sejahtera 34

5.2 Saran 55 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1. Data Jumlah Permohonan Kredit Usaha Mikro dan Realisasi

PT BPR Lampung Bina Sejahtera tahun 2013 3

3.1. Susunan Pemegang Saham 25

3.2. Susunan Pengalihan Pemegang Saham 26 4.1. Target kredit yang akan diberikan

PT BPR Lampung Bina Sejahtera 34

4.2. Data Realisasi Kredit Usaha Mikro tahun 2013

PT BPR Lampung Bina Sejahtera 34

4.3. Data beberapa calon debitur yang mengajukan kredit

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi di suatu negara termasuk Indonesia sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Pasca krisis ekonomi dan moneter di Indonesia memberikan gambaran nyata betapa peran strategi sektor perbankan sangat penting. Ketika sektor perbankan terpuruk, perekonomian nasional juga ikut terpuruk. Demikian sebaliknya, ketika perekonomian mengalami stagnasi, sektor perbankan dan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Ryan Kiryanto. Langkah Terobosan Ekspansi Kredit 2007).

2

dan kebutuhan modal investasinya yang kecil membuat usaha mikro, kecil dan menengah tidak rentan terhadap berbagai perubahan eksternal, sehingga pengembangan pada sektor usaha mikro, kecil dan menengah dapat membantu berperan dalam upaya mengurangi pengangguran di Indonesia.

Perbankan nasional guna meningkatkan kinerja yang baik dengan melakukan perencanaan yang baik dalam menentukan strategi penyaluran kredit. Strategi yang dilakukan mereka yaitu dengan menerapkan tata kelola perusahaan yang baik, selain itu dengan melakukan analisis kredit yang komprehensif dan pengawasan kredit yang melekat serta sikap kehati-hatian. Hal yang sama juga dilakukan PT BPR Lampung Bina Sejahtera dalam pemberian kredit tetap berdasarkan pada prinsip kehati-hatian (prudential banking) untuk menghindari risiko kredit bermasalah dan kredit macet. Beberapa cara pencegahan resiko kredit yaitu dengan dilakukannya penilaian kelayakan dalam pemberian kredit serta melakukan penanganan atas permohonan kredit yang di terima dengan melakukan survei ke tempat usaha dan survei jaminan setelah dilakukan wawancara pendahuluan.

PT BPR Lampung Bina Sejahtera memberikan produk kredit usaha mikro dengan besaran limit kredit minimum sebesar RP. 5.000.000,- hingga batas maksimum sebesar Rp. 200.000.000, Sedangkan batasan waktu minimumyang diberikan selama 12 bulan (1 tahun) hingga batasan maksimum selama 36 bulan (3 tahun).

disepakati. Upaya yang dilakukan oleh bank untuk memperoleh data tersebut antara lain dengan cara melakukan analisis terhadap debitur. Analisis ini sangat perlu dilakukan karena hal ini merupakan sebagai suatu bahan pertimbangan untuk mengambil keputusan pemberian kredit.

Pemberian kredit yang tidak memperhatikan kelayakan dan prosedur analisis yang ada akan mengundang timbulnya penyimpangan-penyimpangan yang lain, semakin jauh pemberian kredit dari pedoman yang telah disusun maka akan semakin besar persentase kredit macet. Salah satu hal yang paling penting dalam pemberian kredit yaitu dengan melakukan analisis data calon debitur atas kredit yang akan diberikan, sehingga kredit tersebut dapat terhindar dari kemacetan pembayaran kredit di kemudian hari.

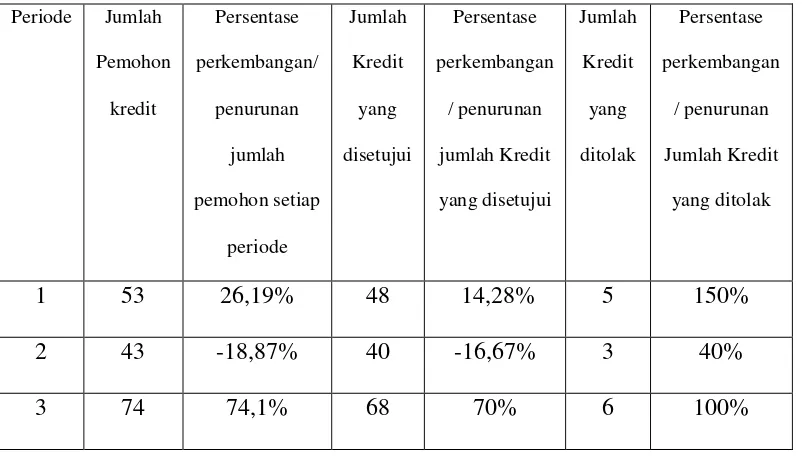

Dibawah ini disajikan data jumlah calon debitur yang mengajukan Kredit Usaha Mikro pada PT BPR Lampung Bina Sejahtera tahun 2013.

Tabel 1.1. Data Jumlah Permohonan Kredit Usaha Mikro dan Realisasinya PT BPR Lampung Bina Sejahtera tahun 2013.

4

Pertumbuhan nasabah ditunjukkan dari perkembangan jumlah nasabah periode sekarang dibandingkan dengan jumlah nasabah periode sebelumnya yang dinyatakan dalam presentase. Rumus untuk menghitung pertumbuhan jumlah nasabah diadopsi dari rumus pertumbuhan ekonomi menurut (Muana, 2001), maka untuk menghitung pertumbuhan jumlah nasabah digunakan rumus, sebagai berikut:

PN = JNt - JNt-1 x 100% JNt-1

Keterangan:

PN = Pertumbuhan Nasabah

JNt = Jumlah Nasabah periode sekarang JNt-1 = Jumlah Nasabah perioe sebelumnya

Dapat diketahui pada periode ketiga tahun 2012 jumlah nasabah yang mengajukan kredit adalah sebanyak 42 orang nasabah, di antaranya 40 orang jumlah nasabah yang disetujui dan 2 orang jumlah nasabah yang ditolak. Dengan adanya latar belakang yang telah dijelaskan, maka penulis menarik untuk meninjau/mengamati kelayakan pemberian kredit yang disalurkan oleh bank dengan judul.

1 .2 Rumusan Masalah

Latar belakang yang dilengkapi tabel pertumbuhan nasabah dengan jumlah nasabah yang ditolak mengalami peningkatan pada periode ketiga tahun 2013 sebesar 100% atau meningkat menjadi 6 orang dengan jumlah pemohon kredit 74 orang, oleh karena itu penulis merumuskan permasalahan sebagai berikut: “Apakah pemberian kredit Usaha Mikro yang dilakukan oleh pihak PT BPR

Lampung Bina Sejahtera dengan menggunakan prinsip 6C kepada debiturnya layak?”.

1.3Tujuan penelitian

Tujuan penelitian ini untuk mengetahui kelayakan pemberian kredit Usaha Mikro yang dilakukan oleh pihak PT BPR Lampung Bina Sejahtera kepada debitur untuk menilai benar-benar layak atau tidak kredit tersebut diberikan.

1.4 Manfaat Penelitian

a. Bagi Manajemen PT BPR Lampung Bina Sejahtera.

Hasil penelitian ini dapat digunakan sebagai sarana sumbangan pikiran dalam menentukan kebijaksanaan kredit yang diberikan kepada nasabah. b. Bagi Pemegang Saham.

6

c. Bagi Debitur dan Calon Debitur.

Hasil penelitian ini dapat digunakan sebagai partisipasi wawasan dalam mengambil pinjaman kredit.

d. Bagi peneliti selanjutnya.

BAB II LANDASAN TEORI

2.1 Pengertian dan Jenis-jenis Bank

2.1.1 Pengertian Bank

Bank berasal dari bahasa itali yaitu“banca” yang berarti suatu bangku tempat duduk. Sebab pada zaman pertengahan, pihak banker yang memberikan pinjaman-pinjaman melakukan usahanya tersebut dengan duduk di bangku-bangku dihalaman pasar.(Abdurrachman, 1991:80).

Bank sebagai suatu institusi yang mempunyai peran besar dalam dunia komersil yang mempunyai wewenang untuk menerima deposito, memberi pinjaman, menerbitkan promissory notes yang sering disebut dengan bank bills atau bank notes. Namun demikian, fungsi bank yang original adalah hanya menerima deposito berupa uang logam, plate, emas, dan lain-lain.(Hermansyah, 2008 :30). Pasal 1 Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan menyebutkan bahwa:” bank

8

2.1.2 Jenis-Jenis Bank :

Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan menjelaskan jenis bank terbagi dua

yaitu:

1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Usaha Bank Perkreditan Rakyat meliputi :

a. menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu ;

b. memberikan kredit ;

c. menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia ;

d. menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain.

a. menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran ;

b. melakukan kegiatan usaha dalam valuta asing ; c. melakukan penyertaan modal;

d. melakukan usaha perasuransian.

2.2 Produk Bank

1. Deposito adalah :“Simpanan yang penarikannya hanya dapat dilakukan pada

waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank”.

2. Tabungan adalah simpanan uang di Bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu. Umumnya bank akan memberikan buku

tabungan yang berisi informasi seluruh transaksi yang Anda lakukan dan kartu

ATM lengkap dengan nomor pribadi (PIN).

3. Giro menurut Undang-undang perbankan nomor 10 tahun 1998 adalah

simpanan/dana pihak ketiga, dimana penarikannya dapt dilakukan setiap saat

dengan menggunakan media yaitu cek, bilyet giro dan sarana perintah

pembayaran lainnya.

10

2.3 Pengertian Kredit

Kredit berasal dari bahasa latin credere, yang berarti kepercayaan atau credo yang berarti saya percaya. Oleh karana itu, dasar dari kredit adalah kepercayaan dari seseorang kepada orang lain bahwa yang bersangkutan akan memenuhi segala kewajiban yang telah diperjanjkan dimasa yang akan datang.

Perkembangan selanjutnya dapat dikemukakan bahwa kredit dewasa ini merupakan suatu benda yang intangible yang pada dewasa ini sangat dibutuhkan oleh masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi, jasa-jasa dan bahkan konsumsi yang kesemuanya itu untuk meningkatkan taraf hidup manusia.

Pengertian kredit menurut UU No.10 1998 tentang perubahan UU No. 7 tahun 1992 : “Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan peminjam, dimana pihak peminjam berkewajiban mengembalikan setelah jangka waktu tertentu dengan bunga, imbalan, atau bagi hasil”.

Sedangkan menurut Mucdarsyah Sinungan, mengatakan bahwa : “Kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan prestasi itu akan dikembalikan lagi pada suatu masa tertentu yang akan disertai dengan suatu kontraprestasi berupa bunga”. (Sinungan, 1989:3).

2.4 Fungsi Kredit

dan melancarkan produksi, jasa-jasa dan bahkan konsumen yang semuanya itu ditujukan untuk meningkatkan taraf hidup manusia.

Fungsi dari suatu kredit bagi masyarakat yaitu (Kasmir, 2002: 106-108):

a. Menjadi motivator peningkatan kegiatan perdagangan dan perekonomian. b. Memperluas lapangan kerja bagi masyarakat.

c. Memperlancar arus barang dan arus uang. d. Meningkatkan produktivitas yang ada.

e. Meningkatkan kegairahan berusaha mesyarakat. f. Memperbesar modal kerja perusahaan.

2.5 Unsur-unsur Kredit

Unsur-unsur kredit yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Kasmir, 2004: 103-105):

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan pemberian kredit bahwa kredit yang diberikan akan benar-benar diterima kembali dimasa tertentu dimasa yang akan datang.

b. Kesepakatan

12

c. Jangka waktu

Jangka waktu merupakan masa pengembalian kredit yang telah disepakati.

d. Risiko

Risiko merupakan suatu kemungkinan tidak tertagihnya pinjaman atau macetnya pengembalian kredit.

e. Balas jasa

Balas jasa merupakan suatu keuntungan atas pemberian suatu kredit atau jasa, yang kita kenal dengan nama bunga.

2.6 Tujuan Kredit

Thomas Suyatno ( 2004:15 ) pemberian kredit dimaksudkan untuk memperoleh keuntungan, oleh karena itu Bank memberikan pinjaman kepada nasabahnya dalam bentuk kredit, jika merasa yakin nasabah yang akan menerima kredit itu mampu dalam memberikan kredit yang telah diterimanya. Dalam kaitannya dengan pemberian kredit, kredit memiliki tujuan pokok yang saling berhubungan :

a. Profitabilitas yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang dapat dari bunga pinjaman.

b. Safety yaitu keamanan dari prestasi atau fasilatas yang diberikan harus benar-benar terjamin sehingga tujuan profitabilitas dapat tercapai.

1. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut, hasil tersebut terutama dalam bentuk bunga yang diterima oleh Bank sebagai balas jasa dan biaya admistrasi kredit yang diberikan kepada nasabah.

2. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

3. Membantu Pemerintah

Bagi Pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan maka makin baik, berarti adanya peningkatan pembangunan di berbagai sektor.

2.7 Manfaat Kredit

Manfaat kredit bank apabila dilihat dari berbagai pihak yang berkepentingan (stakeholder) sebagai berikut;

1. Manfaat kredit bank bagi debitur

a. Untuk meningkatkan usahanya maka debitur dapat menggunakan dana kredit untuk pengadaan atau peningkaan berbagai faktor produksi, baik berupa tambahan modal kerja, mesin, bahan baku, maupun peningkatan sumber daya manusia, metode, pasar , sumber daya alam dan teknologi.

14

c. Biaya yang dikeluarkan untuk memperoleh kredit bank (antara lain provisi dan bunga) relative murah.

d. Terdapat berbagai macam/jenis/tipe kredit yang disediakan oleh perbankan, sehingga calon debitur dapat memilih jenis yang paling sesuai.

e. Dengan memperoleh kredit dari bank, biasanya debitur tersebut sekaligus terbuka kesempatannya untuk menikmati produk/jasa bank lainnya seperti transfer, bank garansi, pembukaan letter of credit dan lain sebagainya.

f. Rahasia keuangan debitur terlindungi.

g. Jangka waktu kredit dapat disesuaikan dengan kebutuhan calon debitur.

2. Manfaat kredit bagi bank

Bank memperoleh pendapatan berupa bunga yang diterima dari debitur. Disamping bunga, walaupun jumlahnya tidak signifikan diperoleh pula pendapatan dari provisi/biaya administrasi dan denda ( penalty ) & Fee Base Income ( biaya transfer, L/C iuran credit card/ATM) dan sebagainya. Dengan diperolehnya pendapatan bunga kredit, maka diharapkan rentabilitas bank akan membaik yang tercermin dalam perolehan laba yang meningkat.

secara rinci kegiatan usaha secara riil di berbagai sektor ekonomi. Personil/tenaga kerja yang terdidik dan terlatih sehingga mempunyai keahlian khusus merupakan asset yang sangat berharga bagi bank.

3. Manfaat kredit bagi Pemerintah atau Negara

Kredit bank dapat dipergunakan sebagai alat untuk mendorong pertumbuhan ekonomi baik secara umum maupun untuk sektor tertentu saja. Kredit bank dapat dijadikan alat/ pengendalian moneter. manakala uang yang besar dianggap terlalu banyak sehingga berdampak inflatoir (dimana harga barang dan jasa pada umumnya meningkat), maka kredit bank harus dikurangi antara lain melalui kenaikan suku bunga atau pembatasan jumlah kredit, sehingga masyarakat enggan untuk meminjam atau kesempatan meminjam menjadi berkurang. Begitu pula sebaliknya dengan cara seperti itu arus tukar menukar barang dan jasa menjadi lancar.

Kredit bank dapat menciptakan dan menigkatkan lapangan usaha dan lapangan kerja. Kredit bank dapat menciptakan dan meningkatkan pemerataan pendapatan masyarakat. Secara tidak langsung pemberian kredit bank akan meningkatkan pendapatan Negara yang berasal dari pajak perusahaan yang tumbuh dan berkembang volume usahanya.

16

dan hal itu akan mendorong terciptanya pasar baru serta peningkatan pasar yang telah ada.

4. Manfaat kredit bagi masyarakat

Kredit bank yang mendorong pertumbuhan dan perluasan ekonomi, maka akan mengurangi tingkat pengangguran dan meningkatkan tingkat pendapatan masyarakat. Untuk kelompok masyarakat yang memiliki keahlian dan profesi tertentu dapat terlibat dalam proses pemberian kredit, misalnya seorang konsultan proyek dapat turut serta dalam pembuatan project proposal atau studi kelayakan proyek (project feasibility study). Bagi notaris dapat terlibat dalam pembuatan perjanjian kredit dan pengikatan jaminan dan lain sebagainya. Para pemilik dana yang menyimpan di bank berharap agar kredit bank berjalan lancar, sehingga dana mereka yang digunakan/disalurkan oleh bank dapat diterima kembali secara utuh beserta sejumlah bunganya sesuai kesepakatan.

2.8Jenis-Jenis Kredit dan Pengertian Kredit Usaha Mikro Kecil dan Menengah.

2.8.1 Jenis-jenis Kredit

1. Kredit Konsumtif, yaitu kredit yang digunakan oleh nasabah untuk memenuhi kebutuhan pribadinya.

1) Kredit Investasi yaitu kredit yang digunakan untuk membeli barang-barang modal.

2) Kredit Modal Kerja yaitu kredit yang digunakan untuk membeli bahan baku.

2.8.2 Pengertian kredit Usaha Mikro Kecil dan Menengah

Menurut Undang-Undang No. 20 tahun 2008 tentang UMKM adalah Usaha produktif milik orang perorang dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro, memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

2.9Jaminan/Agunan Kredit

Berikut adalah jenis-jenis jaminan kredit dilihat dari beberapa sudut pandang,

yaitu:

Jaminan dilihat dari obyek yang dibiayai:

Jaminan pokok, yaitu barang atau obyek yang dibiayai oleh kredit.

Jaminan Tambahan, adalah aset yang dijadikan jaminan untuk menambah

jaminan pokok. Biasanya jaminan tambahan ini dikarenakan bank menganggap

jaminan pokok Anda bernilai rendah.

18

Jaminan berwujud, yaitu aset yang dapat dilihat dan disentuh. Misalnya rumah,

mesin produksi, dan kendaraan.

Jaminan tak berwujud, yaitu jaminan yang bentuk berupa komitmen atau janji,

namun tetap didokumentasikan ke dalam tulisan. Misalnya garansi perorangan

dan garansi perusahaan.

Dilihat dari pergerakannya:

Barang bergerak, yaitu dapat berpindah tempat. Misalnya persediaan barang

dagangan, mesin pabrik, kendaraan bermotor.

Barang tidak bergerak, yaitu barang tidak dapat dipindahkan ke tempat lain.

Contohnya tanah dan bangunan.

Dilihat dari pengawasan barang:

Barang mudah dikontrol, yaitu jaminan yang mudah diawasi karena tidak dapat

bergerak, misalnya tanah dan bangunan.

Barang tidak mudah dikontrol, adalah barang jaminan yang sulit diawasi karena

pergerakannya cepat. Seperti, persediaan barang dan piutang.

2.10 Prinsip Penilaian dan Analisis Kelayakan Kredit 2.10.1 Prinsip penilaian kelayakan kredit

kredit pada aspek-aspek usaha debitur. Adapun prinsip-prinsip yang digunakan di PT BPR Lampung Bina Sejahtera disamping menggunakan 6C, dalam penilaian suatu kredit guna menilai layak atau tidak untuk diberikan kredit dapat dilakukan juga dengan menggunakan azas 7P yaitu:

a. Character, sifat dan watak dari nasabah (kejujuran, tanggung jawab, integritas dan konsisten). Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, tercermin dari latar belakang debitur baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi.

b. Capacity, kemampuan seseorang untuk menjalankan bisnis. Debitur perlu dianalisis apakah dia mampu memimpin dengan baik dan benar usahanya. Jika dia mampu memimpin usahanya, maka dia juga akan mampu untuk mengembalikan pinjamam sesuai dengan perjanjian dan perusahaannya tetap berjalan.

c. Capital, kondisi keuangan dari nasabah (pendapatan bersihnya). Modal yang besar maka menunjukkan besarnya kemampuan debitur untuk melunasi kewajiban-kewajibannya.

d. Collateral, anggunan/kekayaan yang dijanjikan untuk keamanan dalam transaksi kredit. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jika terjadi kredit macet, maka agunan inilah yang digunakan untuk membayar kredit tersebut.

20

f. Compliance, kepatuhan terhadap hukum dan undang-undang yang berlaku itu sangatlah penting. Hal ini menyangkut atas kepatuhan kreditur dan debitur dengan perjanjian yang telah disepakati bersama.

Penilaian dengan menggunakan analisis 7P adalah sebagai berikut menurut (SOP PT. BPR Lampung Bina Sejahtera, 2005):

a. Personality, menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Sifat, kepribadian calon debitur dipergunakan sebagai dasar pertimbangan pemberian kredit. Hal ini bisa dengan mengumpulkan informasi tentang pekerjaan, pendidikan, keluarga/keturunan dan pergaulan sehari-hari.

b. Party, mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakter.

c. Purpose, untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah.

d. Prospect, untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment, merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

g. Protection, tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindunngan. Perlindungan dapat berupa barang atau orang atau jaminan asuransi.

2.10.2 Analisis Kelayakan Kredit

Analisis Kelayakan Kredit disamping menggunakan 6C dan 7P dalam penilaian suatu kredit guna menilai layak atau tidak untuk diberikan kredit dapat dilakukan juga dengan menggunakan beberapa analisis aspek, yaitu (Siamat, 2004 :107-110):

a. Aspek yuridis/hukum

Aspek ini menyangkut masalah legalitas badan usaha serta ijin-ijin yang dimiliki perusahaan yang mengajukan kredit.

b. Aspek pemasaran

Analisis aspek ini bertujuan untuk mendapatkan deskripsi tentang peluang pasar yang dapat diraih bagi produk dan jasa yang dikelola dan dibiayai oleh bank.

c. Aspek keuangan

Analisis aspek keuangan bertujuan untuk mengevaluasi kemampuan pengelolaan keuangan dari debitur yang akan dibiayai.

d. Aspek teknis/operasi

22

e. Aspek manajemen

Aspek ini menyangkut struktur organisasi, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya dan keterampilan manajemen pengelola usaha dalam menjalankan bisnisnya.

f. Aspek sosial ekonomi

BAB III METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian dilakukan di PT BPR Lampung Bina Sejahtera yang terletak di Jl.Wolter Monginsidi No. 105 Teluk Betung Utara Kota Bandar Lampung.

3.2 Metode Pengumpulan Data

a. Wawancara

Wawancara adalah penelitian yang dilakukan secara langsung dengan proses tanya jawab yang berkaitan dengan topik yang dibahas oleh penulis kepada karyawan/karyawati PT.BPR Lampung Bina Sejahtera (pada tanggal 12 Maret 2014).

b. Metode Dokumentasi

24

3.3 Sumber Data

Di dalam penelitian ini sumber data yang digunakan adalah sumber data sekunder. Sumber data sekunder yang diperoleh dari bank berupa dokumentasi yaitu data kredit nasabah, proposal kredit yang diajukan nasabah dan laporan yang mendukung penulisan laporan.

3.4 Gambaran Umum Perusahaan

3.4.1 Sejarah Berdiri Perusahaan

Bank Lampung Bina Sejahtera mulai beroperasi pada tanggal 19 Oktober 1993, yang berdasarkan pada Surat Keputusan Menteri Kehakiman Republik Indonesia No. C2 1507 HT.01.01, Tanggal 9 Maret 1993 mengenai persetujuan atas Akta Pendirian Perseroan Terbatas dan Surat Keputusan Menteri Keuangan Republik Indonesia No. Kep–191/KM.171/1993 Tanggal 21 September 1993 tentang Pemberian izin Usaha.

Bank Lampung Bina Sejahtera didirikan berdasarkan :

1. Akta Pendirian No. 104 Tanggal 17 Maret 1992 oleh Notaris Ny. SP. Henny Shidiki, SH.

2. Akta Perubahan No. 229 Tanggal 29 Oktober 1993 oleh Notaris Ny. SP. Henny Shidiki, SH.

3. Akta Perubahan No. 300 Tanggal 29 Oktober 1993 oleh Notaris Ny. SP. Henny Shidiki, SH.

5. Akta Perubahan No. 7 Tanggal 15 Juli 2004 oleh Notaris Cahaya Hairani Djausal Z, SH.

Bank Lampung Bina Sejahtera pada mulanya tergabung dalam Grup PT Tanjung Arta Makmur yang berkedudukan di Jakarta Pusat. Bank Lampung Bina Sejahtera pada awalnya berdomisili jalan Raya Simbar Waringin No. 67 Trimurjo Kotamadya Metro. Bank Lampung Bina sejahtera didirikan dengan maksud ingin turut serta membantu dan mengembangkan program pemerintah, terutama aktivitas usaha yang langsung menyentuh rakyat banyak khususnya perusahaan kecil di daerah pedesaan.

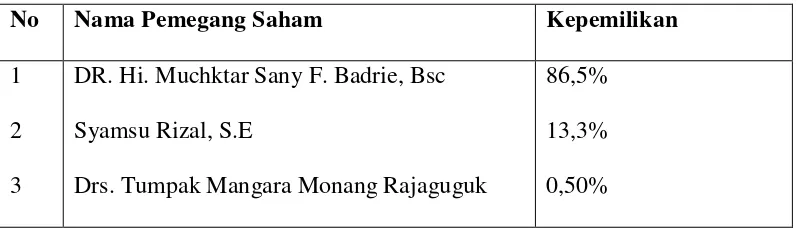

Terhitung sejak tanggal 15 Juli 2004 Bank Lampung Bina Sejahtera diakuisisi berdasarkan Akta Pernyataan Keputusan Rapat Perseroan Terbatas PT. Bank Perkreditan Rakyat Lampung Bina Sejahtera yang dibuat dihadapan Notaris Cahaya Hairani Djausal Zubaidi, SH. Yang bertempat di Bandar Lampung No. 07 Tanggal 15 Juli 2004. Berdasarkan Akta Notaris tersebut komposisi kepemilikan Bank Lampung Bina Sejahtera menjadi :

Tabel 3.1. Susunan Pemegang Saham sebagai berikut :

No Nama Pemegang Saham Kepemilikan

1 2 3

DR. Hi. Muchktar Sany F. Badrie, Bsc Syamsu Rizal, S.E

Drs. Tumpak Mangara Monang Rajaguguk

86,5% 13,3% 0,50%

26

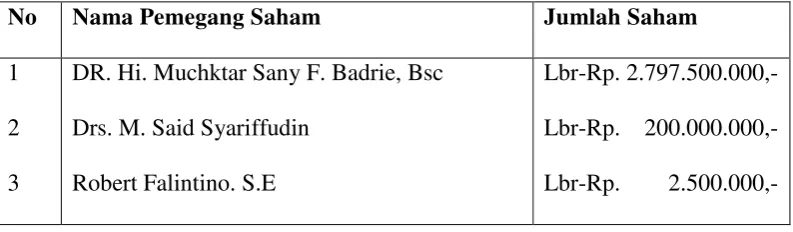

Tabel 3.2. Susunan Pengalihan Pemegang Saham Sebagai Berikut

No Nama Pemegang Saham Jumlah Saham

1 2 3

DR. Hi. Muchktar Sany F. Badrie, Bsc Drs. M. Said Syariffudin

Robert Falintino. S.E

Lbr-Rp. 2.797.500.000,- Lbr-Rp. 200.000.000,- Lbr-Rp. 2.500.000,-

Sedangkan Dewan Komisaris dan direksi Bank Lampung Bina Sejahtera adalah : 1. Dewan komisaris.

a. Komisaris Utama : Ir. Bambang Sutrisno b. Komisaris : Abdul Azis Saleh, S.E

2. Direksi.

a. Direktur Utama : Robert Falintino. S.E b. Kepala Bidang Kredit : Firdaus, S.E

c. Kepala Bidang Operasional : Jajat Sudrajat Nur

Berdasarkan akuisisi tersebut, pemilik baru membuat kebijakan untuk lebih memperluas pasar dan jangkauan pelayanan terhadap masyarakat dengan mengalihkan lokasi kantor BPR Lampung Bina Sejahtera ke Kota Bandar Lampung tepatnya di jalan Wolter Monginsidi No. 105 Teluk Betung Bandar Lampung.

3.4.2 Struktur Organisasi Bank Lampung Bina sejahtera

mencapai tujuan perusahaan. Dengan disusunnya struktur organisasi maka akan terlihat jelas mengenau gambaran umum dari wewenang dan garis pertanggungjawaban dari suatu tugas yang dibebankan perusahaan.

Adapun struktur organisasi Bank Lampung Bina Sejahtera sebagai berikut :

1. Rapat Umum Pemegang Saham

Merupakan kekuasaan tertinggi pada BPR Lampung Bina Sejahtera, tempat para pemegang saham mengambil keputusan tentang berbagai hal sesuai dengan ketentuan yang tertuang dalam Anggaran Dasar dan Anggaran Rumah Tangga yang mengacu pada ketentuan dalam UU No.10 tahun 1998 tentang Perbankan dan UU No.1 tahun 1995 tentang Perseroan Terbatas.

2. Komisaris

Terdiri dari seorang Komisaris Utama dan juga Komisaris dibawah Komisari Utama ,mereka diangkat berdasarkan Rapat Umum Pemegang Saham (RUPS) dengan tugas untuk mengawasi jalannya kegiatan usaha dan kebijakan-kebijakan yang dibuat oleh direksi.

3. Direksi

28

a. Memimpin, mengkordinasikan dan mengawasi pelaksana tugas para karyawan.

b. Membawahi seluruh bagian dari sub bagian operasional perusahaan.

c. Membuat kebijakan-kebijakan, memberikan keputusan terakhir dalam pelaksanaan kegiatan perusahaan dengan memperhatikan usul, saran dan pertimbangan dari staf karyawannya.

d. Memelihara hubungan baik dengan nasabah, debitur dan pihak-pihak terkait. e. Membuat laporan pertanggung jawaban pada Rapat Umum Pemegang Saham

(RUPS).

4. Kepala Bagian Operasional

Kabag Operasional merupakan orang yang bertanggung jawab langsung atas segala hal-hal yang berkaitan dengan kegiatan kantor, dan juga bertanggung jawab atas segala pemenuhan dan ketersediaan sarana dan prasarana kantor.

5. Kepala Bagian Kredit

Kepala bagian Kredit merupakan orang yang bertanggung jawab atas segala hal yang berhubungan dengan kredit, mulai dari pelakasanaannya hingga segala hal yang meliputi semua kegiatan kredit.

6. Account Officer (AO)

Tugas-tugas dan tanggung jawab Account Officer adalah sebagai berikut :

a. Melakukan fungsi pemasaran baik untuk produk pendanaan (Funding) maupun produk pembiayaan (Lending).

b. Melakukan survey, penilaian jaminan dan menganalisis setiap pengajuan permohonan kredit.

c. Menjaga kelancaran kolektibilitas rekening pinjaman. d. Menjaga hubungan baik dengan nasabah dan debitur.

e. Menyelesaikan permasalahan yang berhubungan baik dengan nasabah dan debitur.

7. Administrasi Kredit

Administrasi Kredit dipegang oleh dua orang karyawan yang bertugas mengelola rekening-rekening pinjaman. Adapun tugas-tugas yang menjadi tanggung jawab Administrasi Kredit adalah sebagai berikut :

a. Bertanggung jawab terhadap Kepala Bagian Operasional atas setiap pekerjaannya.

b. Membuat laporan-laporan yang berhubungan dengan pinjaman. c. Melakukan pengikatan kredit.

d. Memberikan informasi kepada Account Officer mengenai kolektibilitas pinjaman.

e. Membuat daftar tagihan kepada debitur. f. Mengelola file-file dokumen debitur.

30

8. Umum

Bagian umum adalah bagian kerja yang bertanggung jawab kepada Kepala Bagian Operasional dan bertugas sebagai Koordinator dan Pengawas yang membidangi bagian-bagian kerja lainnya, seperti satpam, office boy, dan juga petugas jaga malam. Bagian umum juga bertanggung jawab atas keamanan dan kelengkapan harta-harta perusahaan dan alat tulis kantor guna kelancaran operasional perusahaan.

9. Akuntansi

Pada PT BPR Lampung Bina Sejahtera terdapat seorang yang bertugas pada bagian Akuntansi dengan tugas-tugas dan tanggung jawab sebagai berikut:

a. Bertanggung jawab langsung kepada Kepala Bagian Operasional. b. Melakukan pencatatan terhadap setiap transaksi yang terjadi. c. Membuat dan menyajikan laporan keuangan harian.

d. Membuat laporan-laporan kepada Direksi.

e. Memberikan masukan-masukan kepada Direksi dalam menentukan kebijakan.

10. Teller

Ada satu orang yang bertugas sebagai teller pada BPR Lampung Bina Sejahtera dengan tugas-tugas dan tanggung jawab sebagai berikut:

a. Bertanggung jawab kepada Kepala Bagian Operasional. b. Melayani setiap transaksi kas dengan Nasabah.

d. Memastikan semua transaksi telah diotorisasi oleh pejabat yang berwenang. e. Menjaga dan menyimpan kunci ruangan khasanah (strong room)

3.4.3. Usaha dan Kegiatan PT BPR Lampung Bina Sejahtera

Sesuai dengan ketentuan UU No. 10 tahun 1998 tentang Perbankan, PT BPR Lampung Bina Sejahtera mengelola usaha-usaha sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpan pinjam berupa deposito berjangka, tabungan atau bentuk lain yang dipersamakan dengan itu. 2. Memberikan kredit.

3. Menempatkan dananya dalam bentuk sertifikat Bank Indonesia, deposito berjangka dan/atau tabungan bank lain.

3.4.4 Produk-produk PT BPR Lampung Bina Sejahtera

Produk-produk PT BPR Lampung Bina Sejahtera terdiri dari dua jenis produk yang terdiri dari :

1. Produk Pendanaan (Funding)

BPR Lampung Bina Sejahtera mempunyai beberapa produk pendanaan (funding) yaitu :

32

2. Tabungan

Bank Lampung Bina Sejahtera mempunyai tabungan yang diberi nama tabungan tamura, dengan bunga harian yang cukup bersaing dan dapat diambil setiap saat. 2. Produk Pembiayaan (Lending)

Bank Lampung Bina Sejahtera mempunyai tiga produk pembiayaan yaitu : 1.Kredit Kemitraan kepada Petani

2.Kredit Mikro (UMKM) 3.Kredit kepada Karyawan

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasil pembahasan menunjukan bahwa debitur yang dinyatakan layak diberikan kredit lebih banyak dibandingkan dengan yang dinyatakan tidak layak mendapatkan kredit, yang mendapat kredit sebanyak 3 orang sedangkan yang tidak mendapat kredit sebanyak 1 orang.

Penelitian ini menyatakan bahwa PT BPR Lampung Bina Sejahtera telah melakukan analisis kelayakan kredit terlebih dahulu sebelum memberikan kreditnya kepada debitur dengan menggunakan prinsip 6C (Character, capacity, capital, collateral, condition, compliance) sesuai dengan SOP PT BPR Lampung Bina Sejahtera yang telah ditetapkan tahun 2005.

5.2 Saran

Dari pembahasan di bab sebelumnya penulis memberikan beberapa saran yaitu sebagai berikut:

56

menjamin keamanan kredit yang akan diberikan sehingga resiko kredit dapat dikendalikan.

DAFTAR PUSTAKA

Abdurrahman, A. 1991, Ensiklopedia, Ekonomi, Keuangan, Perdagangan, Pradya

Paramita, Jakarta.

Firdaus, Rachmat, (2003), Manajemen Perkreditan Bank Umum, ALFABETA,

Bandung.

Hermansyah, 2008, Hukum Perbankan Nasional Indonesia. Prenada Media Group.

Kiryanto, Ryan. 2007. Langkah Terobosan Mendorong Ekspansi Kredit. Economic Review No. 208. Juni 2007

Kasmir. 2002. Dasar-dasar Perbankan. PT Raja Grafindo Persada. Jakarta.

Kasmir. 2004. Bank dan Lembaga Keuangan Lainnya. PT Raja Grafindo Persada. Jakarta

Kasmir, 2001, Bank dan Lembaga Keuangan Lainnya, Edisi Enam, Divisi Buku Perguruan Tinggi PT Raja GrafindoPersada , Jakarta.

Muana, Nanga. 2001. Makro Ekonomi: Teori, Masalah dan Kebijakan. Jakarta:

PT. Raja Grafindo Persada

Suyatno, Thomas, 2003 Kelembagaan Perbankan, Jakarta: Gramedia Pustaka Utama,

Taswan, SE. 1997. Akuntansi Perbankan. Akademi Manajemen Perusahaan YKPN. Semarang.

Undang-Undang No. 20 tahun 2008 tentang UMKM

____. 2005. Standar Prosedur Kredit. PT BPR Lampung Bina Sejahtera. Bandar Lampung.