1 BAB I PENDAHULUAN

1.1 Latar Belakang Laporan Kerja Praktek

Pada umumnya, baik itu perusahaan swasta maupun pemerintah

berusaha semaksimal mungkin untuk memperoleh laba, agar kesinambungan

perusahaan terjamin. Laba yang diperoleh merupakan tolak ukur keberhasilan

yang dicapai perusahaan. Untuk mencapai tujuan tersebut, maka dibutuhkan

suatu manajemen yang mampu bekerja secara efektif dan efisien, sehingga

dapat meningkatkan produktifitas dan pencapaian laba yang optimal.

(Kawang Maeswary : 2007)

Pada setiap perusahaan, tentunya tidak lepas dari penggunaan kas. Kas

merupakan aktiva lancar yang paling berharga bagi perusahaan karena

sifatnya yang likuid atau lancar. Tanpa tersedianya kas yang memadai,

perusahaan akan mengalami kesulitan dalam melakukan aktivitas sehari-hari

yang akan berakibat pada terhambatnya aktivitas dan tujuan suatu

perusahaan. Kas diperlukan baik untuk membiayai operasional perusahaan

sehari-hari maupun untuk mengadakan investasi baru berupa aktiva tetap.

(Soemarso S.R, 2010 : 295)

Kas bersifat sangat likuid, oleh karena itu perlu adanya pengendalian

intern terhadap kas dengan memisahkan fungsi penyimpanan, pelaksanaan,

dan pencatatan, juga perlu adanya pengawasan yang ketat terhadap

penerimaan dan pengeluaran kas dan pencatatannya. Jumlah penerimaan dan

bahkan diselewengkan oleh orang yang tidak bertanggung jawab atas

otorisasi kas tersebut. Oleh karena itu, untuk lebih meningkatkan

pertanggungjawaban dan menghindari penyelewengan terhadap kas perlu

adanya suatu sistem tentang penerimaan dan pengeluaran kas yang tersusun

dengan baik. Hal ini dilakukan agar terhindar dari penyelewengan

penggunaan dana, sehingga penerimaan dan pengeluaran kas dapat berjalan

sesuai dengan prosedur dan ketentuan yang telah ditetapkan. (E Sutan Nur

Meyliana : 2012)

PDAM selaku BUMD memiliki peran penting dalam mensejahterakan

masyarakat melalui penyediaan air bersih. Operasional PDAM yang tidak

efisien dan efektif akan menyebabkan meningkatnya keluhan masyarakat

terhadap pelayanan sektor publik. Salah satu tujuan pengendalian internal

yang diterapkan oleh perusahaan untuk mencapai efisiensi dan efektivitas

operasi. (Muhamad Farid Khudhori : 2014)

Untuk kelancaran pada kas diperlukan suatu prosedur yang jelas

karena kebijakan-kebijakan dan prosedur-prosedur yang dipakai pada setiap

perusahaan memiliki perbedaan yang sangat kompleks sehingga memberikan

kemudahan bagi pemakainya dan memberikan kejelasan dari segi

pertanggungjawaban tersebut. Prosedur penerimaan uang dalam perusahaan

perlu dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan

tidak diterimanya uang yang seharusnya diterima dapat dikurangi menjadi

Seperti halnya penerimaan uang, prosedur pengeluaran kas perlu

dirancang sedemikian rupa sehingga hanya pengeluaran-pengeluaran yang

telah disetujui dan betul-betul untuk kegiatan perusahaan saja yang dicatat

dalam pembukuan perusahaan.

Melihat luas serta banyaknya hal tentang kas maka penulis akan

membatasi permasalahan yang akan dibahas, yaitu hanya pada

siklus pengeluaran kas saja. Mengingat pentingnya kas pada perusahaan

penulis merasa tertarik untuk mengetahui sejauh mana

pengelolaan kas khususnya pada fungsi pengeluarannya. Berdasarkan uraian

1.2 Tujuan Laporan Kerja Praktek

Adapun tujuan dari laporan kerja praktek tersebut, antara lain :

1) Untuk mengetahui prosedur pengeluaran kas di Perusahaan Daerah Air

Minum (PDAM) Tirtawening Kota Bandung.

2) Untuk mengetahui hambatan yang terjadi pada prosedur pengeluaran kas

di Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung.

3) Untuk mengetahui upaya yang telah dilakukan Perusahaan Daerah Air

Minum (PDAM) Tirtawening Kota Bandung dalam mengatasi hambatan

yang terjadi pada prosedur pengeluaran kas.

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Dapat menjadi masukan sebagai bahan pertimbangan pihak

perusahaan dalam menentukan kebijaksanaan dengan masalah yang

berkaitan dengan prosedur pengeluaran kas pada PDAM Tirtawening

Bandung.

1.3.2 Kegunaan Akademis

Untuk mengetahui informasi mengenai proses pengeluaran kas

pada PDAM Tirtawening Bandung. Juga agar penulis mampu

menerapkan ilmu yang didapat di masa perkuliahan dan dapat

mengaplikasikannya pada lokasi kerja praktek dan juga dapat berguna

untuk menjadi bahan referensi khususnya bagi pihak-pihak yang akan

kas. Dan sebagai bahan kajian untuk menambah ilmu pengetahuan dan

wawasan baik secara teoritis maupun prakteknya dalam dunia nyata.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Penulis melaksanakan Kerja Praktek di Perusahaan Daerah Air

Minum (PDAM) Tirtawening Kota Bandung, yang berlokasi di Jl.

Badak Singa No.10 telp (022) 2509030 Bandung 40132.

1.4.2 Waktu Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek dimulai tanggal 01 September 2015

sampai dengan 13 Oktober 2015, dengan aktifitas dan jadwal

pelaksanaan kerja praktek sebagai berikut :

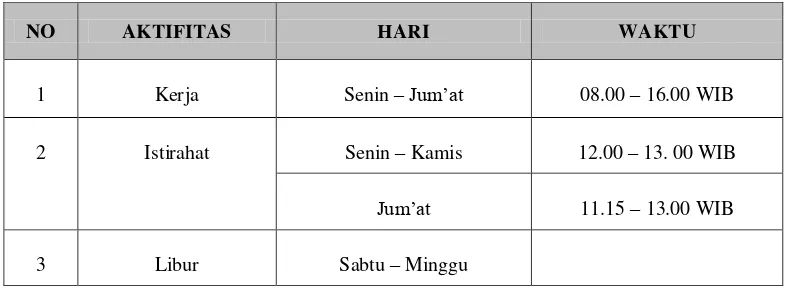

Tabel 1.1

Aktifitas Kerja Praktek

NO AKTIFITAS HARI WAKTU

1 Kerja Senin –Jum’at 08.00 – 16.00 WIB

2 Istirahat Senin – Kamis 12.00 – 13. 00 WIB

Jum’at 11.15 – 13.00 WIB

Tabel 1.2

Jadwal Pelaksanaan Kerja Praktek Tahun 2015

No Kegiatan Kerja Praktek

Bulan Mei

Juni Juli Agt Sep Okt Nov Des I Persiapan Kerja Praktek

Permohonan Ijin Kerja Praktek

Realisasi Ijin Kerja Praktek

Penentuan Tempat Kerja Praktek

Surat Penerimaan dari Instansi

II Pelaksanaan Kerja Praktek Aktivitas Kerja Praktek

Bimbingan Kerja Praktek dengan Pembimbing Perusahan

III Pelaporan Kerja Praktek Konsultasi dengan Dosen Kerja Praktek

Bimbingan dengan Dosen Kerja Praktek

Pembuatan Laporan Kerja Praktek

Final Laporan Kerja Praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PDAM Tirtawening Kota Bandung

Sejarah pendirian PDAM Kota Bandung dimulai sejak zaman penjajahan

Belanda di Indonesia. Pembentukan PDAM Kota Bandung sebagai Badan

Usaha Milik Daerah (BUMD) berdasarkan peraturan Daerah (Perda)

Kotamadya Bandung Nomor 7/PD/1974 jo Perda Nomor 22/1981 jo Perda

Nomor 08/1987 yang telah diubah untuk terakhir kalinya dengan Perda

nomor 15 Tahun 2009, dengan perkembangan organisasi sebagai berikut :

Tahun 1916 – 1928 : Stadgemente Water Leiding Bandung

Tahun 1928 – 1943 : Technische Ambtenaar

Tahun 1943 – 1945 : Sui Doko

Tahun 1945 – 1954 : Perusahaan Air

Tahun 1953 – 1965 : Dinas Perusahaan Bagian B (DPB)

Tahun 1965 – 1974 : Dinas Teknik Penyehatan (DTP)

Tahun 1974 : Perusahaan Daerah Air Minum (PDAM)

Kota Bandung

Tahun 1987 : Pengelolaan Air Kotor masuk ke dalam

PDAM

Tahun 2009 – Sekarang : PDAM Kota Bandung berganti nama

menjadi Perusahaan Daerah Air Minum

Pada tahun 1978 sampai dengan tahun 1985 untuk meningkatkan debit

air, mulai dilaksanakan fisik Pengembangan Air Minum Tahap I atau BAWS

I, dengan membuat Sumur Artesis sepanjang jalan kereta api. Tahun 1985

sampai dengan 1991 membangun Mini Plant Cibeureum dengan air bakunya

dari Sungai Cibeureum, Mini Plant Pakar, air bakunya dari Sungai

Cikapundung dan membangun Intake Siliwangi serta pembangunan saluran

air kotor sepanjang 176,30 km. Dengan pertumbuhan penduduk yang cukup

tinggi, maka masalah-masalah sanitasi lingkungan merupakan masalah yang

cukup penting untuk diperhatikan, diantaranya masalah pembuangan air

kotor.

Pada tahun 1978 - 1979 Pemerintah Kota Bandung melaksanakan studi

"Bandung Urban Development and Sanatary" yang mengusulkan strategi

penanganan pengembangan Divisi Air Kotor Kota Bandung. Pada tahun 1979

- 1994 Pemerintah Kota Bandung melalui " Bandung Urban Development

Project (BUDP)" tahap I dan II memperoleh bantuan dana dari Bank

Pembangunan Asia (ADB) dan penyertaan modal dari Pemerintah untuk

membangun sarana air limbah dan Instalasi Pengolahan Pengolahan Air

Limbah. Sarana air limbah yang dibangun berupa jaringan perpipaan air

limbah yang berada di daerah berpenduduk padat yaitu Bandung Barat,

Bandung Timur dan Bandung Tengah-Selatan, sedangkan Instalasi

Pengolahan Air Kotor dibangun di Desa Bojongsari Kecamatan Bojongsoang

2.1.1 Visi, Misi Dan Motto PDAM Tirtawening Kota Bandung

2.1.1.1 Visi PDAM Tirtawening Kota Bandung

“Terpenuhinya kebutuhan masyarakat akan pelayanan air

minum dan air limbah yang berwawasan lingkungan, dan

berkelanjutan.”

2.1.1.2 Misi PDAM Tirtawening Kota Bandung

1) Memberikan pelayanan dan kemanfaatan umum kepada

seluruh masyarakat melalui pelayanan air minum dan air

limbah yang berwawasan lingkungan.

2) Mewujudkan pengelolaan keuangan perusahaan secara

mandiri melalui pendapatan yang diperoleh dari

masyarakat dan dikembalikan lagi kepada masyarakat

guna meningkatkan pelayanan dan penyediaan air minum

maupun sarana air limbah.

3) Meningkatkan pengolahan kualitas air minum dan air

limbah yang sesuai dengan standar kesehatan dan

lingkungan.

4) Mewujudkan penambahan cakupan pelayanan air minum

dan air limbah yang disesuaikan dengan pertambahan

2.1.1.3 Motto PDAM Tirtawening Kota Bandung “TIRTA DAYA MARTA UTAMA”

Pengertian :

a) Tirta : Air

b) Daya : Kekuatan, Tenaga, yang menyebabkan sesuatu

bergerak

c) Marta : Kehidupan

d) Utama : Utama, Baik

2.1.2 Logo PDAM Tirtawening Kota Bandung

Gambar 2.1

LOGO PDAM TIRTAWENING

1) Arti Lambang PDAM Tirtawening Kota Bandung Tirta artinya air

Wening artinya benih, jernih, bersih (dari bahasa sunda kuno)

Makna Semboyan : Secara harafiah tugas mulia PDAM Kota

Bandung ialah menyediakan air bersih, air jernih untuk kebutuhan

utama makhluk hidup (terutama manusia). Namun pengertian

bersih, jujur, ikhlas (”WENING ATI” dalam ungkapan karifan

tradisi Sunda bermakna bersih hati, jujur, ikhlas).

2) Makna Warna Pada Lambang PDAM Tirtawening Kota Bandung

Berbagai warna yang terdapat pada lambang PDAM Tirtawening

Kota Bandung memiliki arti sebagai berikut :

a) Visual Logo

Logo terdiri dari dua bagian yakni Logogram (gambar butir

air) dan Logotype (tulisan TIRTAWENING). Dalam

penggunaannya Logogram dan Logotype bisa terapkan

bersama maupun terpisah sesuai dengan kebutuhan bidang dan

ruang terapannya (fleksibilitasnya tinggi).

b) Visual Rupa

Dua Tetes Air, warna Biru dan Abu-abu, simbolisasi dari

Visi dan Misi PDAM Kota Bandung.

Bidang Irisan dua tetes air, berwarna putih, sebagai inti atau

lembaga atau mataholang, simbolisasi dari sinergisitas kerja

mewujudkan visi dan misi.

Tetes Air, berwarna Hijau, yang menyatukan keduanya

simbolisasi air yang berasal dari lingkungan (ramah

lingkungan, berwawasan lingkungan).

c) Visual Warna

Warna ABU-ABU simbolisasi dari Air kotor.

Warna PUTIH simbolisasi dari Wening Ati (bening hati)

sebagai landasan Etos Kerja.

Warna HIJAU simbolisasi dari Ramah Lingkungan

(Berwawasan Lingkungan)

d) Visual Huruf Typografi

Kata TIRTAWENING menggunakan type font BOOK

ANTIQUA mencitrakan identitas PDAM Kota Bandung,

berkarakter: Formal, Jelas, Teratur.

Keterangan PDAM KOTA BANDUNG menggunakan type

font ARIAL mencitrakan karakter: Jelas, Kokoh,

Terpercaya.

2.2 Struktur Organisasi PDAM Tirtawening Kota Bandung

Struktur organisasi merupakan susunan dan hubungan antara setiap

bagian maupun posisi yang terdapat pada sebuah organisasi atau perusahaan

dalam menjalankan kegiatan-kegiatan operasionalnya, dan dengan adanya

struktur organisasi yang baik akan memudahkan para pemimpin dan para

karyawan untuk mengetahui batas-batas tugas, wewenang, dan tanggung

jawab serta hubungan kerja tiap-tiap bagian tersebut.

Selain itu, dengan adanya struktur organisasi akan terlihat seberapa besar

perusahaan tersebut. Semakin besar perusahaan, maka masalah yang dihadapi

wewenang (pengorganisasian) dari orang-orang yang terlibat dalam

perusahaan tersebut. Oleh karena itu struktur organisasinya harus jelas,

disesuaikan dengan kebutuhan perusahaan.

2.2.1 Struktur Organisasi Umum PDAM Tirtawening Kota Bandung Struktur Organisasi Umum PDAM Tirtawening Kota Bandung

meliputi unit pimpinan, unit pengawasan, unit pelaksanaan, unit

penelitian pengembangan. Untuk dapat mengetahui bagaimana bentuk

dan susunan dari struktur organisasi PDAM Tirtawening Kota

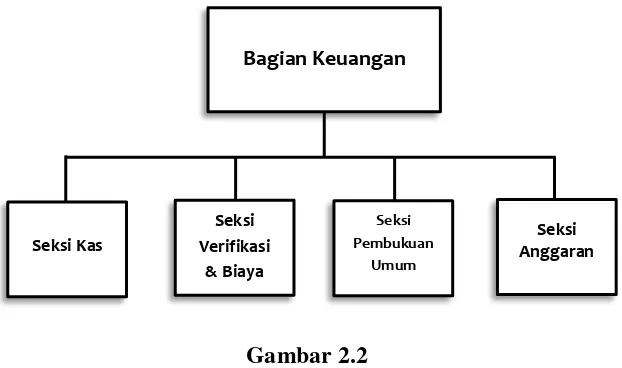

2.2.2 Struktur Organisasi Khusus PDAM Tirtawening Kota Bandung Dalam struktur Organisasi Khusus ini, penulis ditempatkan di

bagian keuangan tepatnya di bagian seksi kas. Penulis ditugaskan

untuk mencatat dokumen ke dalam buku pengeluaran kas, dan buku

ekspedisi, serta menginput data ke dalam software simaster.

Gambar 2.2

Struktur Organisasi Khusus PDAM Tirtawening Kota Bandung

2.3 Uraian Tugas Struktur Organisasi PDAM Tirtawening Kota Bandung Adapun tingkat dalam Struktur Organisasi Khusus PDAM Tirtawening

Kota Bandung beserta tugas dan fungsinya masing-masing, sebagai berikut :

A. Tugas Pokok dan Fungsi Unit

1) Unit Satuan Pengawasan Intern, mempunyai tugas dan wewenang :

a) Membantu Direktur Umum dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

c) Menyusun rencana untuk pengujian keuangan dan

pembukuan secara berkala untuk mendapatkan perseujuan

dari Direktur Utama;

d) Melaksanakan pengujian pada semua bagian/unit operasional

Perusahaan Daerah untuk memastikan kebenaran pembukuan

yang sesuai dengan program kerja yang telah disahkan oleh

Direktur Utama;

e) Memberikan pendapat dan saran/rekomendasi untuk

perbaikan sistem dan prosedur Perusahaan Daerah.

2) Unit Penelitian dan Pengembangan, mempunyai tugas dan wewenang:

a) Membantu Direktur Utama dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

kegiatan para peneliti;

c) Mengarahkan dan mengkontrol kegiatan penelitian dan

pengkajian dalam upaya pengembangan perusahaan , baik di

bidang air bersih, air kotor maupun bidang umum;

d) Menyusun program jangka panjang dan jangka menengah

Perusahaan Daerah;

e) Mengatur dan mengkontrol kegiatan pengelolaan seluruh

penerapan dan administrasi sistem teknologi informasi

B. Tugas pokok dan Fungsi Bidang

1) Bidang Teknologi dan Sistem Informasi, mempunyai tugas dan wewenang :

a) Membantu Direktur Utama dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Sub Bidang Analisa, Desain dan Integrasi Sistem,

Sub Bidang Penerapan dan Pengembangan Aplikasi, Sub

Bidang Pemeliharaan dan Aplikasi Sistem;

c) Melakukan analisa, desain, dan integrasi sistem berbasiskan

komputer sesuai dengan kebutuhan perusahaan;

d) Melakukan penerapan dan pengembangan aplikasi untuk

pelaksanaan operasional kegiatan rutin;

e) Melakukan pemeliharaan dan administrasi sistem yang

menggunakan peralatan teknologi informasi.

Bidang Teknologi dan Sistem Informasi terdiri dari:

1. Sub Bidang Analisa, Desain, dan Integrasi Sistem.

2. Sub Bidang Penerapan dan Pengembangan Aplikasi.

3. Sub Bidang Pemeliharaan dan Administrasi Sistem.

2) Bidang Sekretariat, mempunyai tugas dan wewenang; a) Membantu Direktur Utama dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

kegiatan Sub Bidang Humas, Tata Usaha dan Protokol serta

c) Membangun dan memelihara citra Perusahaan Daerah baik

kepada pelanggan, masyarakat maupun mitra kerja media

massa, media publik dan elektronik;

d) Mengevaluasi sistem protokoler, kearsipan dan dokumentasi

Perusahaan Daerah;

e) Menyusun pola produk hukum, menangani masalah-masalah

hukum dan mewakili Perusahaan Daerah dalam penyelesaian

hukum, baik melalui pengadilan maupun di luar pengadilan.

Bidang Sekretariat terdiri dari :

1. Sub Bidang Humas.

2. Sub Bidang Tata Usaha dan Protokol.

3. Sub Bidang Pengamanan.

C. Tugas Pokok dan Fungsi Divisi Umum

1) Bagian keuangan mempunyai tugas dan wewenang : a) Membantu Direktur Umum dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi Kas, Seksi Verifikasi dan Biaya, Seksi

Pembukuan Umum dan Seksi Anggaran;

c) Melaksanakan dan mengawasi penerimaan, penggunaan dan

penyimpanan dari dana Perusahaan Daerah termasuk alat-alat

penyelanggaraan kas sesuai dengan kebijaksanaan dan

ketentuan yang berlaku;

d) Menyusun target pendapatan rekening-rekening air dan

menerbitkan rekening tagihan jasa pelayanan Air Kotor non

pelanggan dan Air Bersih setiap bulan;

e) Membukukan semua transaksi keuangan dan biaya

Perusahaan Daerah secara tepat waktu.

2) Seksi Kas mempunyai tugas dan wewenang:

a) Membantu Kepala Bagian Keuangan dalam bidang tugasnya;

b) Membagi Tugas, memberi petunjuk kerja dan mengawasi

pelaksanaan tugas bawahan;

c) Menerima bukti penerimaan pendapatan berupa cek, giro

serta surat berharga lainnya dan bukti setoran ke Bank serta

menerima alat pembayaran surat berharga dengan terlebih

dahulu meneliti keabsahannya;

d) Melakukan pembayaran atas kewajiban dan keperluan

Perusahaan Daerah berdasarkan bukti-bukti yang sah;

e) Memeriksa dan menerima bukti transaksi dan

kelengkapannya mengenai keabsahan bukti penerimaan dan

pengeluaran uang;

b) Membagi Tugas, memberi petunjuk kerja dan mengawasi

pelaksanaan tugas bawahan;

c) Mengumpulkan, menghimpun dan mengolah data serta

informasi yang berhubungan dengan bidang verifikasi;

d) Menyiapkan bahan penyusunan pedoman dan petunjuk teknis

di bidang verifikasi;

e) Memeriksa kelengkapan administrasi, syarat-syarat bagi

pengeluaran/pembayaran dan mengeluarkan voucher untuk

keperluan di maksud.

4) Seksi Pembukuan Umum mempunyai tugas dan wewenang : a) Membantu Kepala Bagian Keuangan dalam bidang tugasnya;

b) Membagi Tugas, memberi petunjuk kerja dan mengawasi

pelaksanaan tugas bawahan;

c) Mencatat setiap transaksi yang terjadi pada Perusahaan

Daerah dengan menggunakan model Formulir yang telah

ditentukan, baik mengenai dokumen Intern maupun Extern;

d) Menyelenggarakan Buku Jurnal yang meliputi Buku Jurnal

Penjualan, Jurnal Return, Jurnal Penerimaan Kas, Jurnal

Pembayaran Kas, Jurnal Penerimaan Bank, Jurnal

Pembayaran Bank, Jurnal Alat-alat dan Persediaan, Jurnal

e) Menyelenggarakan Buku Besar dengan cara memindahkan

data-data dari Buku Jurnal ke Buku Besar sesuai dengan kode

Perkiraan.

5) Seksi Anggaran mempunyai tugas dan wewenang :

a) Membantu Kepala Bagian Keuangan dalam bidang tugasnya;

b) Membagi Tugas, memberi petunjuk kerja dan mengawasi

pelaksanaan tugas bawahan;

c) Mempersiapkan dan menyusun Rencana Anggaran

Perusahaan Daerah secara sistematis setiap tahun;

d) Mencatat realisasi anggaran menurut mata anggaran yang

telah disahkan oleh Badan Pengawas / Walikota;

e) Membuat laporan secara periodik seperti Bulanan / Triwulan

/ Tahunan mengenai realisasi anggaran dan perubahan

anggaran.

6) Bagian Penagihan, mempunyai tugas dan wewenang : a) Membantu Direktur Umum dalm bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi kegiatan dari

Seksi Pelayanan Pembayaran, Seksi Penagihan, dan Seksi

Pengelolaan Data Rekening;

c) Mengawasi pengelolaan dan mengontrol pengelolaan

database pelanggan air kotor serta data-data teknis dan non

d) Mengarahkan upaya-upaya optimalisasi penagihan jasa

pelayanan air kotor dan mengontrol pelaksanaan penagihan

jasa pelayanan air kotor, khususnya untuk non-pelanggan air

bersih.

Bagian Penagihan terdiri dari :

1. Seksi Pelayanan Pembayaran.

2. Seksi Penagihan.

3. Seksi Pengolahan Data Rekening.

7) Bagian Langganan, mempunyai tugas dan wewenang : a) Membantu Direktur Umum dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi kegiatan

Seksi Administrasi dan Pelayanan Langganan, Seksi

Pelayanan Pengaduan, dan Seksi Pengelolaan Data

Pelanggan;

c) Melaksanakan sosialisasi dan komunikasi terhadap pelanggan

mengenai ketentuan kepelangganan, penggunaan air secara

efisien dan program peningkatan pelayanan yang perlu

diketahui oleh pelanggan;

d) Menyelenggarakan administrasi kepelangganan serta

menyusun pengaduan pelayanan dan mengarahkan bawahan

untuk mengoptimalkan pelayanan;

e) Mengkoordinir dan mengawasi pelaksanaan pelayanan

Bagian Langganan terdiri dari :

1. Seksi Administrasi dan Pelayanan Langganan.

2. Seksi Pelayanan Pengaduan.

3. Seksi Pengelolaan Data Pelanggan.

8) Bagian Hukum dan Sumber Daya Manusia, mempunyai tugas dan wewenang:

a) Membantu Direktur Umum dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi kegiatan

Seksi Hukum, Seksi Administrasi dan Pengembangan

Pegawai, serta Seksi Kesejahteraan Pegawai;

c) Mengelola urusan kepegawaian yang meliputi seleksi

pegawai, mempersiapkan penetapan pegawai baru,

mempersiapkan kenaikan pangkat/golongan pegawai serta

mengatur persiapan perpindahan pegawai sesuai dengan

kebijaksanaan dan ketentuan yang berlaku;

d) Mempersiapkan dan mengatur pensiun bagi pegawai;

e) Mengelola struktur gaji, menetapkan golongan jabatan,

penyusunan daftar gaji dan penghasilan serta fasilitas

kesejahteraan lainnya.

Bagian Hukum dan Sumber Daya Manusia terdiri dari:

1. Seksi Hukum.

2. Seksi Administrasi dan Pengembangan Pegawai.

9) Bagian Perbekalan dan Perawatan, mempunyai tugas dan wewenang :

a) Membantu Direktur Umum dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi Pergudangan, Seksi Pengadaan, Seksi

Pemeliharaan Kendaraan dan Seksi Perawatan;

c) Menyelenggarakan dan mengawasi pemesanan dan

pembelian barang-barang kebutuhan Perusahaan Daerah dan

merencanakan kebutuhan barang pesediaan yang sesuai

dengan batasan minimum;

d) Menyusun anggaran belanja untuk kebutuhan pengadaan

barang persediaan;

e) Mengawasi penyimpanan barang di gudang dan

melaksanakan opname secara berkala;

Bagian Perbekalan dan Perawatan terdiri dari:

1. Seksi Pergudangan.

2. Seksi Pengadaan.

3. Seksi Pemeliharaan Kendaraan.

4. Seksi Perawatan.

D. Tugas Pokok dan Fungsi Divisi Air Bersih

a) Membantu Direktur Air Bersih dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi Perencanaan, Seksi Pengawasan Pelaksanaan

Konstruksi, dan Seksi Dokumentasi dan Perpetaan;

c) Mengarahkan dan mengontrol penyusunan rencana detail utnuk

kebutuhan program investasi dan pemeliharaan di lingkungan

Divisi Umum dan Divisi Air Bersih;

d) Mengarahkan dan mengontrol penyusunan rancangan detail

pekerjaan konstruksi yang meliputi gambar teknik (shop

drawing), spesifikasi teknik, volume rincian pekerjaan dan

perhitungan biaya;

e) Mengontrol penyusunan dokumentasi teknik rancangan detail

pekerjan konstruksi.

Bagian Perencanaan Teknik Air Bersih terdiri dari :

1. Seksi Perencanaan.

2. Seksi Pengawasan Pelaksanaan Konstruksi.

3. Seksi Dokumentasi dan Perpetaan.

2) Bagian Produksi I, mempunyai tugas dan wewenang : a) Membantu Direktur Air Bersih dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi IPA Badaksinga, Seksi Sumur Bor dan Seksi

c) Mengarahkan dan mengontrol proses pengolahan air baku

menjadi air minum sesuai dengan standar kualitas yang

berlaku;

d) Mengarahkan upaya-upaya optimalisasi proses pengolahan

air bersih;

e) Mengontrol debit air baku maupun air hasil produksi.

Bagian Produksi I terdiri dari :

1. Seksi IPA Badaksinga.

2. Seksi Sumur Bor.

3. Seksi Transmisi Cikalong.

3) Bagian Produksi II, mempunyai tugas dan wewenang : a) Membantu Direktur Air Bersih dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi IPA Pakar, Seksi

Cibereum-Cipanjalu-Ciranteun dan Seksi Mata Air;

c) Mengarahkan dan mengontrol proses pengolahan air baku

menjadi air minum sesuai dengan standar kualitas yang

berlaku;

d) Mengarahkan upaya-upaya optimalisasi proses pengolahan

air bersih;

e) Mengontrol debit air baku maupun air hasil produksi.

Bagian Produksi II terdiri dari :

2. Seksi Cibereum-Cipanjalu-Ciranteun.

3. Seksi Mata Air.

4) Bagian Distribusi, mempunyai tugas dan wewenang : a) Membantu Direktur Air Bersih dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi Distribusi Wilayah Utara, Seksi Distribusi

Wilayah Tengah-Selatan, Seksi Distribusi Wilayah Barat,

Seksi Distribusi Wilayah Timur, Seksi Tangki-Terminal Air

dan Hidran Umum (TAHU), serta Seksi Bengkel dan Air

Teknik Perpipaan;

c) Mengatur dan mengontrol pelaksanan pendistribusian air

kepada pelanggan;

d) Mengarahkan dan mengontrol pelaksanaan pemeliharaan

jaringan perpipaan dan perlengkapannya;

e) Mengarahkan dan mengontrol pelaksanaan kegiatan

pengendalian kebocoran pada jaringan distribusi dan

kelengkapannya.

Bagian Distribusi terdiri dari :

1. Seksi Distribusi Wilayah Utara.

2. Seksi Distribusi Wilayah Tengah-Selatan.

3. Seksi Distribusi Wilayah Barat.

4. Seksi Distribusi Wilayah Timur.

6. Seksi Bengkel dan Air Teknik Perpipaan.

5) Bagian Meter dan Penerbitan Jaringan, mempunyai tugas dan wewenang :

a) Membantu Direktur Air Bersih dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas Seksi Meter Wilayah Utara, Seksi Meter Wilayah

Tengah-Selatan, Seksi Meter Wilayah Barat, Seksi Meter

Wilayah Timur, serta Seksi Bengkel dan Tera Meter;

c) Mengarahkan dan mengontrol pelaksanaan kegiatan

penertiban jaringan dalam bentuk pemutusan sambungan

langganan, baik atas permintaan pelanggan, karena

tunggakan maupun pelanggaran lainnya;

d) Mengarahkan dan mengontrol pelaksanaan program

penggantian meter pelanggan;

e) Mengarahkan dan mengontrol pelaksanaan kegiatan

pengendalian kehilangan air non-fisik baik akibat

penggunaan air tidak resmi, kecurangan pelanggan, maupun

akurasi meter.

Bagian Meter dan Penertiban Jaringan terdiri dari :

1. Seksi Meter Wilayah Utara.

2. Seksi Meter Wilayah Tengah-Selatan.

3. Seksi Meter Wilayah Barat.

5. Seksi Bengkel dan Tera Meter.

6) Bagian Pencatat Meter, mempunyai tugas dan wewenang : a) Membantu Direktur Air Bersih dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas Seksi Pencatat Wilayah Utara, Seksi Pencatat Wilayah

Tengah-Selatan, Seksi Pencatat Wilayah Barat, Seksi

Pencatat Wilayah Timur, serta Seksi Evaluasi Kubikasi;

c) Mengarahkan dan mengontrol pelaksanaan kegiatan

pencatatan kubikasi meter air pelanggan;

d) Mengontrol kebenaran hasil pencatatan kubikasi meter air

pelanggan;

e) Mengkoordinasikan permasalahan lapangan yang

berhubungan dengan pencatatan meter air pelanggan, kondisi

aliran serta permasalahan lapangan lainnya kepada bagian

terkait.

Bagian Pencatat Meter terdiri dari :

1. Seksi Pencatat Wilayah Utara.

2. Seksi Pencatat Wilayah Tengah-Selatan.

3. Seksi Pencatat Wilayah Barat.

4. Seksi Pencatat Wilayah Timur.

E. Tugas Pokok dan Fungsi Air Kotor

1) Bagian Perencanaan Teknik Air Kotor, mempunyai tugas dan wewenang :

a) Membantu Direktur Air Kotor dalam bidang tugasnya;

b) Merencanakan, mengkoordinir, mengarahkan dan menontrol

pelaksanaan tugas dari Seksi Perencanaan, Seksi Pengawasan

Pelaksanaan Konstruksi, serta Seksi Dokumentasi dan

Perpetaan;

c) Mengarahkan dan mengontrol penyusunan rencana detail

untuk kebutuhan program investasi dan pemeliharaan di

lingkungan Divisi Air Kotor;

d) Mengevaluasi potensi langganan air kotor untuk perencanaan

pengembangan pelayanan;

e) Mengarahkan dan mengontrol penyusunan rancangan detail

pekerjaan konstruksi yang meliputi gambar teknik (shop

drawing), spesifikasi teknik volume rincian pekerjn dan

perhitungan biaya;

Bagian Perencanaan Teknik Air Kotor terdiri dari :

1. Seksi Perencanaan.

2. Seksi Pengawasan Pelaksanaan Konstruksi.

3. Seksi Dokumentasi dan Perpetaan;

a) Membantu Direktur Air Kotor dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi Pengendalian Kualitas;

c) Mengarahkan dan mengontrol proses pengolaha air kotor

serta pelaksanaan analisa kimia dan bakteriologi sehingga

mutu air buangan yang dihasilkan dapat dipertanggung

jawabkan;

d) Mengontrol kualitas air buangan di jaringan air kotor baik

sistem tertutup maupun terbuka secara kimiawi dan biologi;

e) Mengarahkan dan mengontrol pelaksanaan kegiatan

perawatan dan pemeliharaan semua peralatan mekanikal dan

elektrikal yang ada di Bagian Pengolahan Air Kotor dapat

berfungsi dengan baik.

Bagian Pengolahan Air Kotor terdiri dari :

1. Seksi IPAL Bojongsoang.

2. Seksi Instalasi Pompa.

3. Seksi Pengendalian Kualitas.

3) Bagian Operasional Air Kotor, mempunyai tugas dan wewenang :

a) Membantu Direktur Air Kotor dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi Operasional Wilayah Utara, Seksi

Wilayah Barat, Seksi Operasional Wilayah Timur serta Seksi

Pemeliharaan Alat Teknik Air Kotor;

c) Mengarahkan dan mengontrol pelaksanaan kegiatan

pemeliharaan dan pengembangan saluran air kotor untuk

seluruh wilayah operasi;

d) Mengarahkan dan mengontrol pelaksanaan kegiatan

penanganan saluran air kotor di seluruh wilayah operasi;

e) Mengarakan dan mengontrol pelaksanaan kegiatan perawatan

dan pemeliharaan serta perbaikan alat-alat teknik air kotor

agar dapat berfungsi sebagaimana mestinya.

Bagian Operasional Air Kotor Terdiri dari :

1. Seksi Operasional Wilayah Utara.

2. Seksi Operasional Wilayah Tengah-Selatan.

3. Seksi Operasional Wilayah Barat.

4. Seksi Operasional Wilayah Timur.

5. Seksi Pemeliharaan Alat Teknik Air Kotor.

4) Bagian Pelayanan Umum Air Kotor, mempunyai tugas dan wewenang :

a) Membantu Direktur Air Kotor dalam bidang tugasnya;

b) Merencanakan, mengkoordinir dan mengawasi pelaksanaan

tugas dari Seksi Pendataan Pelanggan Air Kotor, Seksi

c) Melakukan koordinasi dengan bagian/unit terkait untuk

kelancaran pelaksanaan tugas;

d) Memberikan pengarahan kepada pegawai di lingkunga

kerjanya tentang peningkatan disiplin, kinerja, sikap dan etos

kerja dengan mendahulukan sikap keteladanan yang baik dn

benar;

e) Memberikan laporan pelaksanaan tugas kepada Direktur Air

Kotor secara berkala dan sesuai kebutuhan.

Bagian Pelayanan Umum Air Kotor terdiri dari :

1. Seksi Pendataan Pelanggan Air Kotor.

2. Seksi Pelayanan Tanki Tinja.

3. Seksi Pemasaran Air Kotor.

2.4 Kegiatan PDAM Tirtawening Kota Bandung

Tugas pokok dari Perusahaan Daerah Air Minum Kota bandung adalah

bergerak dalam bidang pengelolaan air bersih dan melayani sarana

pembuangan air kotor (domestik) baik secara langsung maupun tidak

langsung untuk meningkatkan kesejahteraan masyarakat yang mencakup

aspek sosial, kesehatan dan pelayanan umum.

Dalam melaksanakan tugas pokok tersebut, PDAM Kota Bandung

menyelenggarakan fungsi-fungsi sebagai berikut :

1) Melaksanakan pelayanan umum/jasa kepada masyarakat konsumen

2) Memupuk pendapatan untuk membiayai kelangsungan hidup

Perusahaan Pembangunan Daerah.

Sistem distribusi air ke daerah yang dilakukan oleh PDAM

menggunakan beberapa cara :

1) Sistem Jaringan Pipa.

Sistem pendistribusian air melalui pipa dengan cara gravitasi ke daerah

pelayanan.

2) Sistem Pelayanan Air Tangki.

Armada tangki siap beroperasi melayani kebutuhan masyarakat secara

langsung selama 24 jam.

3) Sistem Kran Umum dan Terminal Air.

Merupakan sarana pelayanan air bersih untuk daerah pemukiman

tertentu yang dinilai cukup padat dan sebagainya penduduknya belum

mampu menjadi pelanggan air minum melalui sambungan rumah.

Jumalah kran umum dan terminal air di wilayah Kota Bandung

sebanyak 2.100 buah.

Sarana yang disediakan oleh PDAM Kota Bandung dalam usahanya

melayani pembuangan air kotor adalah :

1) Saluran utama pembuangan air kotor yang dibangun pada jaman

Belanda sepanjang 1 km.

2) Saluran tercampur yang berfungsi menyalurkan air kotor dan

3) Sarana pembuangan air basil proyek BDUP I yang meliputi sarana

176.30 km, manhole 5734 buah dan bak control 13.371.

4) Sarana pembuangan air kotor basil proyek BDUP II meliputi Saluran

128.6 km, manhole 4.100 buah dan bak control 14.000 buah.

5) Storm Over Flow sebanyak 32 Buah.

6) Daerah pelayanan saluran air kotor di wilayah Kota Bandung termasuk

daerah pengembangan di 73 Kelurahan.

7) Kolam pengolahan air kotor Bojongsoang seluas 85 Ha, yang meliputi

instalasi dan kolam oksidasi dengan populasi yang dilayani 400.000

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1Landasan Teori

Untuk mendukung pembuatan laporan ini, maka perlu dikemukakan hal –

hal atau teori – teori yang berkaitan dengan permasalahan dan ruang lingkup

pembahasan sebagai landasan dalam pembuatan laporan ini.

3.1.1 Pengertian Prosedur

Teori menurut Azhar Susanto (2008) mendefinisikan prosedur

sebagai berikut :

“Posedur adalah rangkaian aktivitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara bersama-sama”.

Sedangkan menurut M. Nafarin (2008:84) mendefinisikan prosedur

sebagai berikut :

“Prosedur adalah suatu urutan – urutan seri tugas yang saling

berhubungan yang diadakan untuk menjamin pelaksanaan kerjanya

seragam”.

Dari pengertian diatas dapat disimpulkan bahwa prosedur adalah

tahapan-tahapan yang dilakukan dalam suatu kegiatan yang dilakukan

secara berulang-ulang.

3.1.2 Kas

Kas merupakan unsur yang paling penting dalam perusahaan,

kas. Setiap perusahaan dalam menjalankan usahanya selalu

membutuhkan kas, kas diperlukan baik untuk membiayai operasi

perusahaan sehari-hari maupun untuk mengadakan investasi baru dalam

aktiva tetap, lebih jelasnya menurut Soemarso S.R, (2010:295)

menyatakan bahwa kas adalah:

Kas merupakan aktiva lancar yang paling berharga bagi perusahaan

karena sifatnya yang likuid atau lancar. Tanpa tersedianya kas yang

memadai, perusahaan akan mengalami kesulitan dalam melakukan

aktivitas sehari-hari yang akan berakibat pada terhambatnya aktivitas

dan tujuan suatu perusahaan. Kas diperlukan baik untuk membiayai

operasional perusahaan sehari-hari maupun untuk mengadakan

investasi baru berupa aktiva tetap.

Terdapat 2 kriteria menurut Soermarso S.R, (2010:295) agar alat

pembayaran dapat diklasifikasikan sebagai kas, diantaranya:

a) Harus dapat diterima umum sebagai alat pembayaran, atau diterima

oleh bank sebagai simpanan sebesar nilai nominalnya.

b) Harus dapat digunakan sebagai alat pembayaran untuk kegiatan

sehari-hari.

Berdasarkan pengertian diatas dapat disimpulkan bahwa kas adalah

suatu aktiva lancar yang penting bagi suatu perusahan untuk

3.1.2.1 Pengertian Kas

Teori menurut Soemarso S.R, (2010:296)

mendefinisikan kas sebagai berikut :

“Dari segi akuntansi yang dimaksud dengan kas adalah

segala sesuatu (baik yang berbentuk uang atau bukan)

yang dapat tersedia dengan segera dan diterima sebagai

alat pelunasan kewajiban pada nilai nominalnya”.

Sedangkan menurut Kusnadi, (2011:60) mendefinisikan

kas sebagai berikut :

“Kas merupakan suatu alat pembayaran yang mudah dipindah tangankan antara pihak yang melakukan transaksi. Kas mempunyai kegunaan yang universal dan ia merupakan kertas kecil yang mempunyai nilai yang cukup tinggi”.

Dan teori menurut Kasmir (2010:188) mendefinisikan

kas sebagai berikut:

“Kas adalah segenap uang tunai yang dipegang oleh perusahaan dan tercatat dalam neraca pada posisi aktiva lancar. Kas bukan hanya meliputi uang tunai, tetapi juga meliputi pos wesel, berbagai macam cek, serta dana-dana yang tersimpan di Bank”.

Berdasarkan definisi diatas, maka penulis menarik

kesimpulan bahwa kas merupakan sejumlah uang tunai, cek,

bilyet giro yang digunakan sebagai alat bayar yang dimiliki

oleh suatu perusahaan dan sifatnya sangat likuid sehingga

dikendalikan dan tidak menghambat pada aktivitas operasional

perusahaan.

3.1.2.2 Fungsi Kas

Fungsi kas sangat penting untuk menunjang kelancaran

aktivitas perusahaan yang perlu ditetapkan perusahaan untuk

pengeluaran yang layak. Untuk lebih jelasnya mengenai

pengertian fungsi kas menurut beberapa ahli:

Fungsi kas menurut Soemarso S.R, (2010:297) adalah

sebagai berikut :

1) Sebagai alat tukar atau alat bayar dalam jumlah besar atau

kecil.

2) Alat yang diterima sebagai setoran oleh bank sebesar nilai

nominalnya.

3) Kas juga digunakan untuk investasi baru dalam aktiva

tetap.

Sedangkan fungsi kas menurut Mulyadi, (2003:165)

adalah sebagai berikut:

1) Bertanggung jawab dalam mengisi cek.

2) Meminta otorisasi atas cek.

3) Menyerahkan cek pada pemegang dana kas kecil pada saat

pembentukan dan pengisian kembali dana kas kecil.

Dapat disimpulkan maka fungsi kas ini bisa membantu

anggaran pada pemasukan dan pengeluaran dana dalam

menjalankan operasi kegiatan perusahaan.

3.1.2.3 Pengelolaan Kas

Manajemen perusahaan yang dikemukakan perlu

melakukan pengelolaan serta pengendalian terhadap

penerimaan dan pengeluaran kas. Adanya manajemen kas atau

pengelolaan kas merupakan salah satu fungsi manajemen

dalam merencanakan dan mengendalikan kas yang menjadi

dasar dari suatu fungsi keuangan pada kebanyakan perusahaan,

dikarenakan kas mempunyai kedudukan sentral dalam

operasional perusahaan sehari-hari maupun bagi pelaksanaan

keperluan-keperluan yang menunjang operasional perusahaan

sehari-hari. Untuk lebih jelasnya mengenai pengertian

pengelolaan kas menurut beberapa ahli:

Menurut Soemarso S.R, (2010:298) manajemen

perusahaan untuk mencapai tujuannya dalam mengelola kas

dengan dilakukan pengeloaan pengendalian kas adalah sebagai

berikut :

1) Adanya penganggaran kas yang direncanakan dengan baik yaitu dengan mengestimasi penerimaan dan pengeluaran kas untuk periode yang akan datang.

2) Adanya pengelolaan atas penerimaan serta pengeluaran kas.

3) Adanya pengendalian intern atas penerimaan serta pengeluaran kas.

5) Adanya jalinan hubungan kerjasama yang baik dengan bank.

Sedangkan menurut Kusnadi, (2011:63) adapun

beberapa alasan perlu dilakukannya pengelolaan serta

pengendalian kas adalah sebagai berikut:

1) Kas merupakan aktiva lancar yang paling rawan serta potensial untuk dijadikan objek penyelewengan atau penyalahgunaan, pencurian, penggelapan, manipulasi, dan tindakan-tindakan yang akan merugikan perusahaan lainnya. Pengendalian terhadap kas ini perlu diciptakan untuk meyakinkan bahwa kas milik perusahaan tidak disalahgunakan untuk kepentingan pribadi atau seseorang yang tidak ada hubungannya dengan kepentingan operasional perusahaan.

2) Jumlah kas yang dimiliki oleh perusahaan harus memadai untuk keberlangsungan operasional perusahaan, oleh karena itu manajemen kas dalam suatu perusahaan harus mengatur secara hati-hati penerimaan serta pengeluaran kas nya.

Berdasarkan pengertian-pengertian diatas dapat

disimpulkan bahwa pengelolaan kas pada dasarnya adalah

meminimalkan resiko perusahaan dalam keadaan insolvency,

yaitu suatu keadaan dimana suatu perusahaan tidak mampu

lagi untuk membayar hutang-hutang tepat pada waktunya”.

3.1.3 Pengertian Pengeluaran Kas

Teori menurut Soemarso S.R (2009:318) mendefinisikan

pengeluaran kas sebagai berikut :

“Pengeluaran kas adalah suatu transaksi yang menimbulkan

diakibatkan adanya pembelian tunai, pembayaran utang maupun

hasil transaksi yang menyebabkan berkurangnya kas.”

Sedangkan definisi pengeluaran kas menurut Mulyadi (2008 : 543)

menyatakan bahwa :

“Pengeluaran Kas adalah suatu catatan yang dibuat untuk

melaksanakan kegiatan pengeluaran baik dengan cek maupun

dengan uang tunai yang digunakan untuk kegiatan umum

perusahaan”.

Dari pengertian di atas, dapat disimpulkan bahwa pengeluaran kas

adalah transaksi-transaksi yang mengakibatkan berkurangnya

saldo-saldo kas tunai, dan atau rekening bank milik perusahaan

baik yang berasal dari pembelian tunai, pembayaran utang,

pengeluaran transfer maupun pengeluaran-pengeluaran lainnya

yang digunakan untuk kegiatan umum perusahaan.

3.1.3.1 Unsur – Unsur Pengeluaran Kas

Teori unsur-unsur pengeluaran kas menurut Mulyadi (2001:510) adalah sebagai berikut:

1. Fungsi yang terkait a) Fungsi Kas

Bagian ini bertanggung jawab mengeluarkan kas berdasarkan permintaan dari bagian yang memerlukan kas dengan mengajukan permintaan cek.

b) Fungsi Akuntansi

Bagian ini bertanggung jawab dalam pencatatan pengeluaran kas ke dalam jurnal pengeluaran kas berdasarkan bukti kas keluar dari fungsi kas.

Dokumen ini berisi rekapitulasi kas yang keluar yang dibuat oleh bagian kas. Dokumen ini sebagai dokumen sumber pencatatan kedalam jurnal penerimaan kas oleh fungsi akuntansi.

b) Cek

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian yang memerlukan kas yang dibuat oleh bagian kas.

3. Catatan Akuntansi yang Digunakan a) Buku Kas

Buku Kas adalah buku yang berisi catatan pengeluaran kas selama 1 hari.

b) Jurnal Pengeluaran Kas

Jurnal pengeluaran kas adalah catatan yang berisi total penerimaan kas selama 1 ( satu ) bulan dan dibuat oleh bagian akuntansi.

4. Jaringan Prosedur yang Membentuk Pengeluaran Kas a) Prosedur pembuatan bukti kas keluar

Dalam prosedur ini diuaraikan mengenai pembuatan bukti kas keluar yang dibuat oleh bagian kas atas permintaan dari bagian yang memerlukan kas dengan membuat cek dan mencatatnya dalam bukti kas keluar.

b) Prosedur pembayaran kas

Dalam prosedur ini diuraikan mengenai pembayaran kas yang dilakukan oleh bagian kas.

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

Pada pelaksanaan kerja praktek ini, penulis ditempatkan pada

bagian kas di keuangan pada Perusahaan Daerah Air Minum (PDAM)

Tirtawening Kota Bandung. Dalam pelaksanaan kerja praktek tersebut,

penulis diberikan pengarahan dan bimbingan mengenai

kegiatan-kegiatan instansi khususnya pada bagian akuntansi agar pembukuan

dapat dilakukan secara tertib dan sesuai dengan ketentuan yang berlaku.

mengenai pengaplikasian data untuk di entry ke dalam software

simaster.

3.2.1.1Prosedur Pengeluaran Kas pada PDAM Tirtawening Bandung

Bagian-bagian yang terlibat dalam prosedur pengeluaran

kas yang dilakukan oleh PDAM Tirtawening Kota Bandung

adalah sebagai berikut :

1. Unit Bagian

Membuat pengajuan pengeluaran yang diperlukan,

menyerahkannya kepada Direktur terkait agar

disampaikan kepada Direktur Utama untuk dibuatkan

disposisi persetujuan yang selanjutnya akan diberikan ke

bagian pembukuan untuk dibuatkan voucher.

2. Direktur Utama

Menerima surat pengajuan pengeluaran dari

BagianUnit yang memerlukan dana untuk membuat

disposisi persetujuan dan menandatangani voucher dan

cek yang diberikan oleh Direktur Umum dari bagian

keuangan serta memberikan voucher dan cek yang telah

di tandatangani bagian keuangan.

3. Direktur Umum

Menerima disposisi persetujuan dari Direktur Utama

pembukuan, serta meneliti dan menandatangani voucher

dan cek dari bagian keuangan serta menyerahkannya

kepada Direktur Utama untuk di tandatangani.

4. Bagian Keuangan

Menerima disposisi persetujuan dari Direktur

Umum sebagai dasar untuk dibuatkan voucher dan untuk

selanjutnya akan dibuatkan cek yang sebelumnya telah di

tandatangani Direktur Umum dan Direktur Utama.

Menyerahkan cek yang telah di tandatangani oleh

Direktur Umum dan Direktur Utama kepada unit kerja

yang sebelumnya telah mengajukan surat pengajuan

pengeluaran.

Dokumen yang digunakan pada prosedur pengeluaran kas

yang dilakukan oleh PDAM Tirtawening Kota Bandung adalah

sebagai berikut :

1) Permintaan pengeluaran kas berupa nota dinas / surat

permohonan pengeluaran kas.

2) Lembar Disposisi, yang digunakan sebagai untuk

membubuhkan disposisi pimpinan.

3) Voucher, bukti pengeluaran kas berupa rincian bukti

4) Cek / bilyet giro, surat perintah kepada Bank penyimpan

dana guna memindahkan dana dalam jumlah tertentu ke

rekening lain.

5) Buku Pengeluaran Kas, buku catatan akuntansi sebagai

tanda bukti bahwa dokumen – dokumen pengeluaran kas

telah dibuat.

6) Buku Ekspedisi, buku catatan akuntansi sebagai tanda

bukti bahwa dokumen – dokumen pengeluaran kas telah

diterima oleh pihak yang meminta dana.

Disamping itu terdapat prosedur pengeluaran kas

(flowchart) yang dilakukan pada PDAM Tirtawening Bandung

yaitu :

1) Unit bagian dimulai

2) Unit bagian yang membutuhkan dana membuat nota dinas

/ surat permohonan pengeluaran kas.

3) Selanjutnya diajukan kepada Direktur Umum.

4) Direktur Umum tersebut memeriksa keperluan

permohonan dana yang diperlukan, apabila tidak sesuai

dengan ketentuan surat ditolak, dan apabila surat disetujui

diberikan lembar disposisi selanjutnya diajukan ke Bagian

5) Bagian keuangan membuat dokumen-dokumen berupa

voucher, lalu membuat check. Dan selanjutnya dokumen

tersebut dicatat pada Buku Ekspedisi.

6) Dokumen pengeluaran kas tersebut diberikan kepada

Direktur Umum dan Direktur Utama untuk

penandatanganan cek.

7) Selanjutnya dokumen pengeluaran kas tersebut diberikan

kepada Unit Bagian yang meminta dana tersebut.

8) Unit Bagian membawa dokumen kepada Bagian

Keuangan, selanjutnya Staf Bagian Keuangan mencatat

dokumen pada Buku Kas Keluar dan di tandatangani

sebagai tanda bukti bahwa dokumen sudah diterima oleh

Unit Bagian .

9) Staf Bagian Keuangan menginput Buku Kas Keluar yang

sudah dicatat pada Software Simaster, serta dokumennya

di arsipkan baik dalam bentuk fisik dan non fisik.

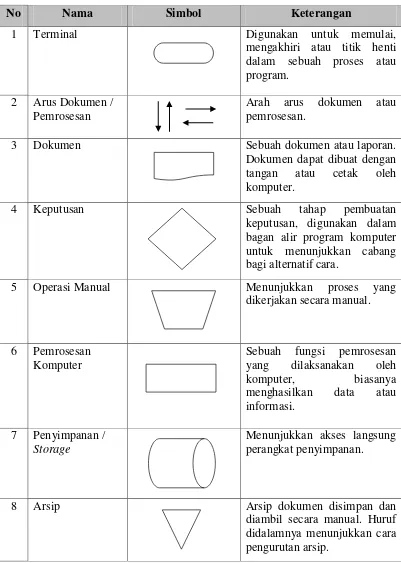

Daftar Simbol Flowchart

No Nama Simbol Keterangan

1 Terminal Digunakan untuk memulai,

mengakhiri atau titik henti dalam sebuah proses atau

3 Dokumen Sebuah dokumen atau laporan.

Dokumen dapat dibuat dengan tangan atau cetak oleh komputer.

4 Keputusan Sebuah tahap pembuatan

keputusan, digunakan dalam bagan alir program komputer untuk menunjukkan cabang bagi alternatif cara.

5 Operasi Manual Menunjukkan proses yang

dikerjakan secara manual.

6 Pemrosesan Komputer

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer, biasanya menghasilkan data atau informasi.

7 Penyimpanan / Storage

Menunjukkan akses langsung perangkat penyimpanan.

8 Arsip Arsip dokumen disimpan dan

diambil secara manual. Huruf didalamnya menunjukkan cara pengurutan arsip.

Tabel 3.1

FLOWCHART PENGELUARAN KAS PDAM TIRTAWENING KOTA BANDUNG

KETERANGAN DOKUMEN

Sumber : Diolah Penulis

Gambar 3.1

KETERANGAN DOKUMEN

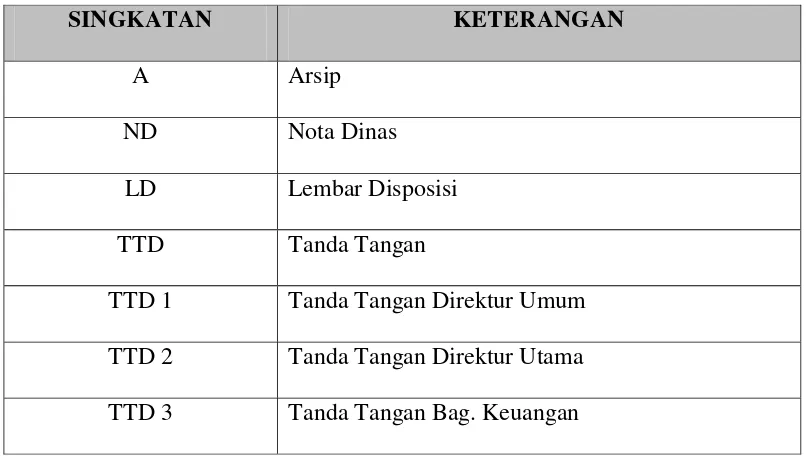

Tabel 3.2 Keterangan Dokumen

SINGKATAN KETERANGAN

A Arsip

ND Nota Dinas

LD Lembar Disposisi

TTD Tanda Tangan

TTD 1 Tanda Tangan Direktur Umum

TTD 2 Tanda Tangan Direktur Utama

3.2.1.2 Hambatan Pada Prosedur Pengeluaran Kas PDAM Tirtawening Bandung

Hambatan yang dialami dalam prosedur pengeluaran kas

di PDAM Tirtawening Bandung antara lain :

a) Salah pencatatan kode check dan nominal rupiah pada

buku pengeluaran kas atau pada buku ekspedisi.

b) Adanya selisih nilai yang terjadi pada buku

pengeluaran kas dan buku ekspedisi.

c) Penginputan data yang salah ketika melakukan jurnal di

Software Simaster.

3.2.1.3 Upaya-upaya Yang Dilakukan Untuk Mengatasi Hambatan Dalam Prosedur Pengeluaran Kas Pada PDAM Tirtawening Bandung

Upaya yang dilakukan dalam penyelesaian masalah

yang diatas yaitu sebagai berikut :

a) Ketika melakukan pencatatan dalam buku, diperiksa

kembali data yang sudah ditulis.

b) Ketika terjadi selisih staf memeriksa kembali data yang

terdapat pada buku pengeluaran kas dan buku

ekspedisi.

c) Lebih teliti ketika melakukan penginputan data pada

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur Pengeluaran Kas pada PDAM Tirtawening Kota Bandung

Kebijakan pengeluaran kas yang terjadi pada PDAM

Tirtawening Kota Bandung sudah cukup baik karena sudah

sesuai dengan SOP pada PDAM Tirtawening Kota Bandung

karena adanya otoritas yang jelas dari pihak yang berwenang,

adanya ketetapan yang jelas perihal tugas dan tanggung jawab

pada bagian kas dan adanya aturan yang jelas dengan alur keluar

masuknya kas pada PDAM Tirtawening Kota Bandung karena

sudah menggunakan Standar Akuntansi Keuangan yang berlaku

di Indonesia dan tentu saja sesuai dengan teori – teori yang

dikemukakan para ahli. Namun dalam proses pengeluaran kas

tersebut terdapat hambatan – hambatan yang harus diperbaiki.

Hambatan yang terjadi dikarenakan faktor sumber daya manusia

seperti salah melakukan pencatatan dan penginputan data.

3.2.2.2 Hambatan Pada Prosedur Pengeluaran Kas PDAM Tirtawening Bandung

Hambatan yang dialami dalam prosedur pengeluaran kas di

PDAM Tirtawening Bandung ini adalah terletak pada

pertanggungjawabannya yaitu :

a) Salah pencatatan kode check dan nominal rupiah pada

dikarenakan dikerjakan oleh 2 (dua) orang lebih sehingga

berakibat terjadinya pencatatan yang salah dan dapat

menghambat waktu pengerjaannya.

b) Terjadi selisih karena adanya kesalahan dalam hal

pencatatan pembukuan karena dikerjakan oleh 1 (satu)

orang lebih dalam mengerjakan pembukuan dan juga

kurang teliti dalam proses pencatatan yang berakibat

pengerjaan tugas yang sama dapat menghabiskan waktu

yang lama sehingga pekerjaan lainnya tidak efektif.

c) Penginputan data yang salah ke dalam Software Simaster

yang dapat mengakibatkan kesalahan hasil total pada

software tersebut sehingga dapat menghambat pekerjaan

dan untuk mengkoreksi kesalahan harus dilakukan oleh

pihak yang berwenang.

3.2.2.3 Upaya-upaya Yang Dilakukan Untuk Mengatasi Hambatan Dalam Prosedur Pengeluaran Kas Pada PDAM Tirtawening Bandung

Upaya yang dilakukan dalam penyelesaian masalah yang

diatas yaitu sebagai berikut :

a) Ketika melakukan pencatatan dalam buku, diperiksa

kembali data yang sudah ditulis sehingga dapat

b) Untuk mengurangi selisih yang terjadi pada buku

pengeluaran kas dan buku ekspedisi, staf yang

bersangkutan harus lebih teliti dalam mencatat dan

memeriksa kembali data yang terdapat dalam buku

pengeluaran kas dan buku ekspedisi sehingga perbedaan

nominal pada buku-buku tersebut dapat diminimalisir.

c) Penginputan data pada Software Simaster dilakukan secara

lebih teliti sehingga kesalahan terhadap penginputan data

dapat dihindari dan juga adanya pengawasan dari bagian

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil penelitian di PDAM Tirtawening Kota Bandung,

maka penulis menarik kesimpulan diantaranya :

a) Prosedur pengeluaran kas yang dilakukan oleh PDAM Tirtawening

Kota Bandung sudah cukup baik karena adanya otoritas yang jelas dari

pihak yang berwenang, adanya ketetapan yang jelas perihal tugas dan

tanggung jawab pada bagian kas dan adanya aturan yang jelas dengan

alur keluar masuknya kas di PDAM Tirtawening Kota Bandung karena

sudah menggunakan Standar Akuntansi Keuangan yang berlaku di

Indonesia.

b) Hambatan yang terjadi pada prosedur pengeluaran kas terletak pada

sumber daya manusia sering terjadinya kesalahan pencatatan pada buku

pengeluaran kas dan buku ekspedisi, adanya perbedaan nominal rupiah

pada buku pengeluaran kas dan buku ekspedisi, dan kesalahan

penginputan data pada Software Simaster.

c) Upaya yang dilakukan perusahaan terhadap hambatan yang terjadi pada

prosedur pengeluaran kas yaitu ketika melakukan pencatatan dalam

buku, diperiksa kembali data yang sudah ditulis sehingga dapat

meminimalisir kesalahan yang terjadi dan untuk mengurangi selisih

yang terjadi pada buku pengeluaran kas dan buku ekspedisi, staf yang

data yang terdapat dalam buku pengeluaran kas dan buku ekspedisi

sehingga perbedaan nominal pada buku-buku tersebut dapat

diminimalisir dan penginputan data pada Software Simaster dilakukan

secara lebih teliti sehingga kesalahan terhadap penginputan data dapat

dihindari dan juga adanya pengawasan dari bagian kas.

4.2 Saran

Berdasarkan penelitian di PDAM Tirtawening Kota Bandung, penulis

akan mengajukan beberapa saran yang diharapkan dapat bermanfaat untuk

pihak - pihak yang berkepentingan, diantaranya :

a) Prosedur dalam pengeluaran kas sudah baik karena berpedoman kepada

SAK yang berlaku namun perlu ditingkatkan lagi dalam sikap yang

profesionalisme dan disiplin dari para karyawan, agar kerjasama antar

bagian – bagian di PDAM Tirtawening Kota Bandung maupun dengan

pihak – pihak lain dapat merubah kinerja perusahaan menjadi lebih

baik.

b) PDAM Tirtawening Kota Bandung harus bertindak tegas dan

melakukan upaya yang terbaik dalam menanggapi hambatan tersebut,

agar permasalahan itu tidak terjadi terus-menerus.

c) Upaya yang seharusnya dilakukan yaitu perusahaan dengan cara selalu

memberikan pengawasan yang tegas terhadap karyawan dan

memberikan training – training yang dapat memberikan pengetahuan

yang lebih terhadap para karyawan yang bertugas sehingga dengan

bidanganya dan mempunyai cara berpikir dan tujuan yang sama untuk

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Program Studi Akuntansi Strata Satu

Disusun oleh :

DHEVI PUTRIARISMA Y.H

2.11.12.003

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv SURAT PERNYATAAN PUBLIKASI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1Latar Belakang Laporan Kerja Praktek ... 1

1.2Tujuan Laporan Kerja Praktek ... 4

1.3Kegunaan Kerja Praktek ... 4

1.3.1 Kegunaan Praktis ... 4

1.3.2 Keguanaan Akademis ... 4

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek ... 5

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 5

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 5

BAB II GAMBARAN UMUM PERUSAHAAN / INSTANSI 2.1 Sejarah Singkat PDAM Tirtawening Kota Bandung ... 7

v

2.1.2 Logo PDAM Tirtawening Kota Bandung ... 10

2.2 Struktur Organisasi PDAM Tirtawening Kota Bandung ... 12

2.2.1 Struktur Organisasi Umum PDAM Tirtawening Kota Bandung ... 13

2.2.2 Struktur Organisasi Khusus PDAM Tirtawening Kota Bandung .. 15

2.3 Uraian Tugas Struktur Organisasi PDAM Tirtawening Kota Bandung .. 15

2.4 Kegiatan PDAM Tirtawening Kota Bandung ... 33

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori... 36

3.1.1 Pengertian Prosedur ... 36

3.1.2 Kas ... 36

3.1.2.1 Pengertian Kas ... 38

3.1.2.2 Fungsi Kas ... 39

3.1.2.3 Pengelolaan Kas ... 40

3.1.3 Pengertian Pengeluaran Kas ... 41

3.1.3.1 Unsur-Unsur Pengeluaran Kas... 42

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 43

vi

Tirtawening Bandung ... 51

3.2.1.3 Upaya-upaya Yang Dilakukan Untuk Mengatasi Hambatan Dalam Prosedur Pengeluaran Kas Pada PDAM Tirtawening Bandung ... 51

3.2.2 Pembahasan Kerja Praktek ... 52

3.2.2.1 Prosedur Pengeluaran Kas pada PDAM Tirtawening Kota Bandung ... 52

3.2.2.2 Hambatan Pada Prosedur Pengeluaran Kas PDAM Tirtawening Bandung ... 52

3.2.2.3 Upaya-upaya Yang Dilakukan Untuk Mengatasi Hambatan Dalam Prosedur Pengeluaran Kas Pada PDAM Tirtawening Bandung ... 53

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 55

4.2 Saran ... 56

DAFTAR PUSTAKA ... 58

LAMPIRAN ... 59

DAFTAR PUSTAKA

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Bandung : Lingga Jaya.

Kasmir. 2010. Analisis Laporan Keuangan. Jakarta : Rajawali Pers.

Kusnadi. 2011. Akuntansi Keuangan Menengan (Intermediete). Malang :

Universitas Brawijaya.

Mulyadi. 2001. Sistem Akuntansi. Yogyakarta : Salemba Empat.

Mulyadi. 2008. Sistem Akuntansi. Yogyakarta : Salemba Empat.

Nafarin, M. 2008. Penganggaran Perusahaan. Jakarta : Salemba Empat.

Soemarso S.R. 2009. Akuntansi Suatu Pengantar. Buku Satu Edisi Lima, Jakarta : Salemba Empat.

Soemarso S.R. 2010. Akuntansi Suatu Pengantar, Cetakan Keempat, Jakarta : Salemba Empat.

i

sehingga penulis dapat menyelesaikan Laporan Kerja Praktek ini yang berjudul

“PROSEDUR PENGELUARAN KAS PADA PERUSAHAAN DAERAH AIR

MINUM (PDAM) TIRTAWENING KOTA BANDUNG”.

Adapun maksud dari penulisan laporan ini adalah sebagai salah satu syarat

Mata Kuliah Kerja Praktek Jenjang Strata 1 Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia. Atas berkat bantuan dari berbagai

pihak yang telah berkenan untuk memberikan segala yang dibutuhkan dalam

penulisan laporan ini, perkenankanlah penulis mengucapkan banyak terima kasih

kepada :

1. Allah SWT atas karunia, kelancaran dan kemudahan yang telah dilimpahkan

kepada penulis.

2. Nabi Muhammad SAW, atas contoh hidup beliau yang menginspirasi menjadi

manusia yang mau belajar.

3. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer

Indonesia.

4. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

5. Dr. Siti Kurnia Rahayu, SE., M. Ak., Ak., CA selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

6. Wati Aris Astuti, SE., M.Si., Ak., CA selaku Koordinator Kerja Praktek

ii

membantu dan mengarahkan penulis dalam menyusun Laporan Kerja Praktek.

9. Heru Suharto, SE, MH selaku Pimpinan PDAM Tirtawening Kota Bandung

yang telah memberikan kesempatan pada penulis untuk melaksanakan kerja

praktek di Bagian Keuangan.

10. Dada Juanda dan Edi Junaidi, SE selaku pembimbing perusahaan yang telah

memberikan pengarahan dan kepada penulis selama pelaksanaan kerja praktek

di Bagian Keuangan.

11.Kedua orang tuaku, Bapak dan Ibuku tercinta yang selalu memeberikan doa,

kasih sayang, dukungan, secara moril maupun materil yang menjadi motivasi

hingga penulis dapat menyelesaikan Laporan Kerja Praktek.

12.Kepada kedua kakakku Wildan dan Septian yang selalu mendukung dan

memfasilitasi hingga terselesaikannya Laporan Kerja Praktek.

13.Muhammad Doni Putra yang setia menemani, selalu memberi semangat,

motivasi, dukungan dan kekuatan untuk terus berjuang hingga

terselesaikannya Laporan Kerja Praktek ini.

14.Desi, Sarah, Heppy, Rita yang dari awal kuliah banyak menemani dalam suka

maupun duka.

15.Teman - teman seperjuangan kelas Akuntansi 2 angkatan 2012.

16.Teman – teman Program Studi Akuntansi Universitas Komputer Indonesia

iii

banyak membantu penulis selama proses perkuliahan serta penyusunan

laporan ini.

19.Dan semua pihak yang telah membantu dalam penulisan ini dan semua pihak

yang tidak dapt disebutkan satu per satu.

Penulis menyadari akan kekurangsempurnaan penulisan laporan. Oleh sebab

itu segala kritik maupun saran yang membangun sangat penulis harapkan agar

kelak dikemudian hari dapat menyelesaikan karya yang lebih baik.

Akhir kata penulis berharap semoga laporan kerja praktek ini dapat bermanfaat

bagi semua pihak yang membacannya.

Wassalamu’alaikum Wr.Wb

Bandung, November 2015

Penulis

RIWAYAT HIDUP

Data Pribadi

Nama : DHEVI PUTRIARISMA YOSANIA HERWINA

NIM : 2.11.12.003

Tempat, Tanggal Lahir : Bandung, 17 Agustus 1994

Agama : Islam

Jenis Kelamin : Perempuan

Alamat : Jl. Pasir Koja, Rahayu III No. 217/91

RT. 04 RW. 05 Bandung

Telepon : 0857-2039-6073

Email : dheviputriarisma@yahoo.com

Foto :

Pendidikan Formal

1.1998 - 2000 TK Al-Ikhlas Bandung

2. 2000 - 2006 SD Kemah Indonesia 1 Bandung

3. 2006 - 2009 SMP Negeri 24 Bandung

4. 2009 - 2012 SMK Muslimin 1 Bandung