ANALISIS PERBANDINGAN PENGHIMPUNAN DANA PIHAK KETIGA SEBELUM DAN SESUDAH PENERAPAN KEBIJAKAN OFFICE

CHANNELING PADA BNI SYARIAH Erika Amelia dan Ayodhya Dwi Kurnianto

ABSTRAK

A. Latar Belakang Masalah

Kelahiran bank syariah di Indonesia didorong oleh keinginan masyarakat Indonesia (terutama masyarakat Islam) yang berpandangan bunga merupakan riba, sehingga dilarang oleh agama. Dari aspek hukum, yang mendasari perkembangan bank syariah di Indonesia adalah UU no. 7 tahun 1992. dalam UU tersebut prinsip syariah masih samar dan hanya dinyatakan sebagai bank dengan prinsip bagi hasil. Prinsip perbankan syariah secara tegas dinyatakan dalam UU no.10 tahun 1998, yang kemudian diperkuat dengan UU no.23 tahun 1999 tentang bank Indonesia dan UU no.3 tahun 2004.

Dalam perkembangannya, bank syariah di Indonesia memiliki berbagai kendala yang dihadapi. Salah satu kendala yang dihadapi adalah terbatasnya jaringan kantor bank syariah sehingga masyarakat yang akan mengakses bank syariah tidak menemukan kantor yang melayani jasa perbankan ini1, tak terkecuali Bank BNI syariah. Bank BNI syariah adalah salah satu Unit Usaha syariah yang ada di Indonesia.

Untuk menyelesaikan masalah terbatasnya jaringan kantor bank syariah, maka BI telah membuat berbagai kebijakan dan regulasi. Antara lain dengan mengeluarkan kebijakan yang tertuang dalam Peraturan Bank Indonesia (PBI) No.8/3/2006 pada tanngal 31 januari 2006 dan diperbaharui dengan PBI no.9/7/PBI/2007 tanggal 4 mei 2007. Regulasi ini ditujukan untuk memberikan peluang bank konvensional yang mempunyai Unit Usaha Syariah (UUS) untuk membuka layanaan syariah melalui outlet konvensional atau lebih dikenal dengan istilah office channeling.2 Istilah office channeling mempunyai pengertian layanan syariah yang dilakukan

1

Dahlan siamat, manajemen lembga keuangan, (jakarta: Lembaga Penerbit FEUI,2004), p. 182.

2

oleh cabang konvensional, nasabah tidak perlu lagi mencari cabang syariah dan cukup datang ke kantor cabang konvensional.3

Deputi Gubernur BI, Maulana Ibrahim, mengatakan bahwa office channeling dimaksudkan sebagai salah satu cara memperbesar pangsa pasar bank syariah. Karena pangsa pasar bank syariah saat ini baru mencapai 1,56 %, bila merujuk pada blue print pengembangan bank syariah. Diakhir 2008, BI menargetkan share bank syariah mencapai 5 %. Selain itu, pola ini juga mempermudah nasabah dalam mengakses layanan perbankan syariah karena mereka bisa datang ke kantor bank konvensional untuk membuka rekening syariah.4

Menurut Maulana, office channeling memang diusulkan untuk mengatasi kelangkaan outlet layanan bank syariah di Indonesia.5 Saat ini jumlah outlet bank syariah baru mencapai 507 kantor. Sementara jumlah kantor bank konvensional hampir 8.000 kantor. Sementara itu Ma’aruf Amin, ketua DSN- MUI, mengatakan bahwa dengan office channeling, akses masyarakat pada bank syariah juga meningkat sehingga, tidak ada masyarakat yang tidak dapat menjangkau perbankan syariah.6

Sejak April 2006 BNI syariah mengembangkan program office channeling, sehingga makin memudahkan nasabah untuk bertransaksi syariah dimanapun. Dengan office channeling, pembukaan rekening syariah bisa berlangsung di cabang- cabang konvensional BNI. Hingga Mei 2007 jumlah office channeling yang dimiliki BNI syariah sebanyak 424 kantor. Menurut Bien Subiantoro, Direktur Usaha Syariah dan Komersial BNI, layanan syariah amat potensial mendorong bisnis BNI syariah. Alasannya, semakin tinggi DPK (dana pihak ketiga) semakin tinggi pula pembiayaan yang diberikan kepada masyarakat.

3

www.lampungpost.com/ekonomisyariah, Unggul dengan Office Channeling BNI Syariah, 2 oktober 2006

4

www.republika.co.id, BI Kaji Office Channeling, 18 November 2005.

5

www.republika.co.id, Ibid, 18 November 2005.

6

B. PERUMUSAN MASALAH

Pembahasan mengenai dampak dari penerapan kebijakan office channeling mempunyai cakupan yang luas, maka penelitian hanya dibatasi pada penerapan kebijakan terhadap penghimpunan dana pihak ketiga saja. Adapun pembatasan masalah penelitian sebagai berikut :

1. Adakah perbedaan rata- rata kuantitas penghimpunaan dana pihak ketiga BNI syariah sebelum dan sesudah penerapan kebijakan office channeling?

2. Bagaimana penghimpunaan dana pihak ketiga sebelum dan sesudah penerapan kebijakan office channeling pada BNI syariah?

C. HIPOTESIS

DANA PIHAK KETIGA

Dana adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.7 Dana sangat menetukan pertumbuhan suatu bank, sebab volume dana yang berhasil dihimpun oleh bank akan menentukan pula volume dana yang dapat dikembangkan oleh bank dalam bentuk penanaman dana yang menghasilkan.8 Sebagai lembaga keuangan, bank memiliki usaha pokok berupa menghimpun dana yang (sementara) tidak digunakan untuk kemudian menyalurakannya kembali dana tersebut ke dalam masyarakat untuk jangka waktu tertentu.

Berdasarkan Undang- undang No.10 tahun 1998, bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Jadi yang dimaksud dengan dana pihak ketiga adalah dana yang dihimpun oleh bank dari pihak ketiga atau dalam hal ini masyarakat.

Penghimpunan dana di bank syariah dapat berupa giro, tabungan dan deposito, sama halnya dengan penghimpunan dana yang dilakukan oleh bank syariah, hanya saja

7

Sinungan Muchdarsyah, Manajemen Dana Bank, (Jakarta: PT. Gramedia, 1993), p. 26 8

yang membedakan penghimpunan dana antara bank konvensional dengan bank syariah adalah pada akadnya.

Giro

Giro adalah simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindah bukuan. Adapun yang dimaksud dengan giro syariah adalah giro yang dijalankan berdasarkan prinsip- prinsip syariah.9

Tabungan

Tabungan adalah simpanan pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan menurut syarat- syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Adapun yang dimaksud dengan tabungan syariah adalah tabungan yang dijalankan berdasarkan prinsip- prinsip syariah.10

Deposito

Deposito adalah simpanan pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu yang tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.11

Layanan Syariah atau Office Channeling

1. Sejarah Perkembangan Office Channeling

Salah satu tugas dari Bank Indonesia adalah mengatur dan mengawasi perbankan di Indonesia. Dalam mengatur dan mengawasi tersebut, Bank Indonesia memiliki wewenang untuk membuat peraturan- peraturan, peraturan tersebut tertuang dalam

9

Adiwarman Karim, Bank Islam Anlisis Fiqih dan Keuangan, edisi ketiga (Jakarta, PT. Raja Grafindo Persada, 2007), p.291.

10

Adiwarman Karim,Ibid, p.297.

11

Peraturan bank Indonesia (PBI). Office channeling adalah salah satu Peraturan Bank Indonesia yang dikeluarkan oleh Bank Indonesia.

Pada umumnya, office channeling didefinisikan sebagai layanan yang terdapat di cabang. Dalam perbankan syariah, Office Channeling berarti setiap bank konvensional berkesempatan memiliki cabang layanan syariah di cabang-cabangnya yang konvensional.

Layanan syariah melalui office channeling ini tertuang dalam peraturan Bank Indonesia (PBI) No. 8/3/2006. Pada Bab I pasal 1 ayat 20 dijelaskan bahwa layanan syariah merupakan kegiatan penghimpunan dana yang dilakukan oleh Kantor Cabang dan atau Kantor di bawah Kantor Cabang untuk dan atas nama Kantor Cabang Syariah pada Bank yang sama. Jadi, nasabah atau masyarakat tidak perlu lagi mencari-cari cabang syariah, tetapi cukup datang ke kantor cabang konvensional di bank yang bersangkutan.

Sejak 4 Mei 2007, layanan syariah atau office channeling mengalami perubahan dengan diterbitkannya PBI No.9/7/2007. layanan syariah atau office channeling diperluas tidak hanya di satu wilayah kerja kantor BI, tapi provinsi. Hal ini memberi ruang lebih leluasa kepada UUS untuk mengembangkan sayap.

Selain perluasan wilayah, cakupan kerja UUS juga diperluas. Yang semula hanya melakukan kegiatan penghimpunan dana, diperluas dengan melakukan seluruh transaksi perbankan yaitu penghimpuan dan penyaluran dana serta jasa transaksi perbankan syariah lainnya. Bank konvensional yang induknya memiliki UUS juga diwajibkan mencantumkan logo industri perbankan syariah di setiap kantornya.12

Tujuan Office Channeling

Menurut Deputi Gubernur BI, Maulana Ibrahim, office channeling memiliki beberapa tujuan diantaranya, sebagai berikut:13

1. Office channeling dimaksudkan sebagai salah satu cara memperbesar pangsa pasar bank syariah.

2. Pola office channeling juga mempermudah nasabah dalam mengakses layanan perbankan syariah. Karena, mereka bisa datang ke kantor bank konvensional.

12

Siti Ch. Fadjrijah. Dua Kado di Bulan Mei. (Artikel, Sharing, Edisi 8 tahun I-Juni).

13

3. Office channeling dimaksudkan untuk mengatasi kelangkaan outlet layanan bank syariah di Indonesia.

2. Ketentuan Layanan Syariah Berdasarkan PBI No. 9/7/2007

1. Layanan Syariah adalah kegiatan penghimpunan dana, penyaluran dana dan pemberian jasa perbankan lainnya yang dilakukan di Kantor Cabang dan atau di Kantor Cabang Pembantu untuk dan atas nama Kantor Cabang Syariah pada Bank yang sama

2. Rencana Layanan Syariah wajib dicantumkan dalam rencana bisnis Bank yang telah mendapatkan penegasan dari Bank Indonesia.

3. Layanan Syariah dapat dibuka:

a. Di satu wilayah yang sama dengan Kantor Cabang Syariah Induknya dalam satu wilayah kerja Kantor Bank Indonesia atau dalam satu wilayah propinsi;

b. Dengan menggunakan pola kerjasama antara Kantor Cabang Syariah induknya dengan Kantor Cabang dan atau Kantor Cabang Pembantu; c. Dengan menggunakan sumber daya manusia bank yang telah memiliki

pengetahuan mengenai produk dan operasional bank syariah;

d. Dengan didukung oleh kesiapan teknologi sistem informasi yang memadai;

e. Dengan didukung oleh sistem pengendalian yang memadai dari Kantor Cabang Syariah induknya;

f. Dicatat dan dibukukan secara terpisah dari Kantor Cabang dan atau Kantor Cabang Pembantu dimana Layanan Syariah berlokasi;

g. Menggunakan standar akuntansi keuangan yang berlaku bagi perbankan syariah.

5. Pembukaan alamat Layanan Syariah yang dilakukan di jalan yang sama atau di lokasi yang berdekatan, atau di dalam kotamadya yang sama dengan lokasi Layanan Syariah sebelumnya berada, wajib memenuhi persyaratan:

a. Diumumkan di lokasi dimana Layanan Syariah sebelumnya berada selambat-lambatnya 10 (sepuluh) hari sebelum pelaksanaan pemindahan alamat;

b. Dilaporkan kepada Bank Indonesia paling lambat 10 (sepuluh) hari setelah tanggal pelaksanaan pemindahan alamat.

2. Pemindahan alamat Layanan Syariah yang dilakukan keluar kotamadya atau ibukota kabupaten dimana lokasi Layanan Syariah sebelumnya berada, wajib memenuhi:

a. Melaporkan rencana pemindahan alamat paling lambat 30 (tiga puluh) hari sebelum pelaksanaan pemindahan alamat;

b. Melampirkan persyaratan:

a. Alasan pemindahan alamat;

b. Rencana penyelesaian atau pengalihan tagihan dan kewajiban Layanan Syariah;

c. Melaksanakan pemindahan alamat paling lambat 30 (tiga puluh) hari setelah tanggal surat penegasan dari Bank Indonesia;

d. Melaporkan pelaksanaan pemindahan alamat Layanan Syariah di koran lokal atau di lokasi dimana Layanan Syariah sebelumnya berada paling lambat 10 (sepuluh) hari sebelum tanggal pelaksanaan pemindahan alamat.

BNI Syariah Channeling Outlet

diseluruh kantor cabang BNI. Namun layanan office channeling hanya sebatas untuk transaksi Funding saja, tidak untuk transaksi pembiayaan.

Walaupun Peraturan BI no.8/3/2006 telah dirubah dengan Peraturan BI no.9/7/2007 yang membolehkan melakukan kegiatan penyaluran dana dan pemberian jasa perbankan lainnya, namun BNI syariah belum menerapkannya. Office channeling (layanan syariah) BNI syariah sampai saat ini belum memberikan layanan untuk kegiatan pembiayaan maupun jasa- jasa perbankan.

Pada awal pembukaan layanan syariah (office channeling) pada bulan April 2006, BNI syariah baru memiliki 29 kantor layanan syariah. Hingga mei 2007 jumlah kantor layanan syariah yang dimiliki BNI syariah berjumlah 424 kantor. SDM yang ditempatkan di Kantor Layanan Syariah (Office Channeling) adalah karyawan BNI konvensional yang telah di trainning terlebih dahulu mengenai produk- produk syariah.

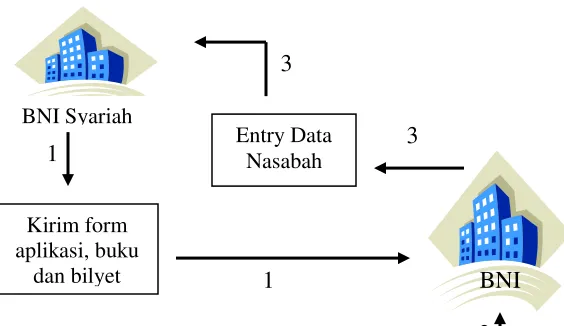

BNI syariah menjamin dana yang dihimpun di kantor layanan syariah tidak akan tercampur dengan dana yang ada di cabang utama BNI karena sistem pembukuannya dilakukan secara terpisah dan langsung dibukukan di cabang syariah pada hari yang sama. Dan tentunya pengawasan dari Dewan Pengawas Syariah terus dilakukan, jadi kepatuhan terhadap aspek syariah Insya Allah tetap terjaga. Berikut ini merupakan alur Proses office channeling pada BNI Syariah.

Gambar 4.3. Alur Proses Office Channeling

BNI Syariah

Kirim form aplikasi, buku

dan bilyet BNI

Entry Data Nasabah 1

1

2 3

Sumber: BNI Syariah

Penghimpunan Dana Pihak Ketiga Sebelum dan Sesudah Penerapan Kebijakan Office Channeling Pada BNI Syariah

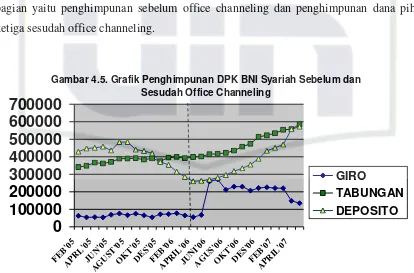

Penghimpunan dana pihak ketiga yang dilakukan oleh BNI Syariah melalui tiga macam produk yaitu Giro, Tabungan dan Deposito. Untuk mengetahui bagaimana penghimpunan dana pihak ketiga pasca penerapan kebijakan office channeling, gambaran mengenai penghimpunan dana pihak ketiga pada BNI syariah dapat dibagi kedalam dua bagian yaitu penghimpunan sebelum office channeling dan penghimpunan dana pihak ketiga sesudah office channeling.

Gambar 4.5. Grafik Penghimpunan DPK BNI Syariah Sebelum dan Sesudah Office Channeling

ketiga untuk produk giro sebelum penerapan office channeling bisa dikatakan flat atau tidak mengalami peningkatan atau penurunan secara signifikan, penghimpunan Giro tertingggi terjadi pada bulan Februari 2006 sebesar 77,303 Milyar. Sedangkan penghimpunan Giro terendahnya adalah 54,376 Milyar yang terjadi di bulan Maret 2005. Setelah diterapkannya office channeling pada bulan April 2006, penghimpunan Giro pada BNI Syariah tidak mengalami kenaikan secara langsung. Bahkan mengalami penurunan pada bulan pertama kebijakan tersebut diterapkan sebesar 9,432 Milyar dari 64,996 Milyar turun menjadi 55,564 Milyar. Penghimpunan Giro tertinggi setelah penerapan kebijakan office channeling pada bulan Juli 2006 sebesar 271,499 Milyar. Tetapi penghimpunan Giro pada BNI Syariah selama 14 bulan pasca penerapan office channeling justru mengalami fluktuatif, bahkan mengalami penurunan tepat 14 bulan pasca office channeling yaitu 134,791 Milyar.

Sedangkan Grafik Penghimpunan DPK melalui produk tabungan pada BNI Syariah mengalami peningkatan secara terus-menerus, hal ini dapat dilihat pada diagram diatas, bahwa pada bulan Februari 2005, penghimpunan Tabungan sebesar 341,438 Milyar dan 391,522 pada bulan Maret 2006. Penghimpunan untuk produk tabungan ini terus meningkat, apalagi pada saat office channeling mulai diterapkan pada bulan April 2006 sebesar 398,446 Milyar. Penghimpunan tertinggi untuk produk giro ini terjadi pada bulan Mei 2007 sebesar 585,146.

Untuk produk deposito, penghimpunan dana pihak ketiga periode sebelum office channeling mengalami penurunan dari 429,229 Milyar pada bulan Februari 2005 menjadi 742,223 Milyar pada bulan Maret 2006. Sedangkan penghimpunan tertinggi periode sebelum office channeling terjadi pada bulan Juli 2005 sebesar 949,577 Milyar. Penghimpunan pasca office channeling untuk produk deposito mengalami peningkatan secara terus menerus. Penghimpunan pada bulan pertama office channeling sebesar 741,441 Milyar dan penghimpunan ini terus meningkat sampai pada bulan Mei 2007 sebesar 572,106 Milyar.

Penghimpunan DPK Sebelum Office Channeling

nilai rata-rata untuk setiap penghimpunan dana pihak ketiga. Penghimpunan Dana Pihak Ketiga bisa dilihat dari Giro, Tabungan, Deposito. Ilustrasi penghimpunan dana pihak ketiga melalui BNI Syariah bisa dilihat dibawah ini:

Tabel 4.4

Penghimpunan DPK Periode Sebelum Penerapan Kebijakan Office Channeling Keseluruhan Cabang

(dalam jutaaan rupiah)

Bulan Giro Tabungan Deposito Total DPK

Penghimpunan DPK Sesudah Office Channeling

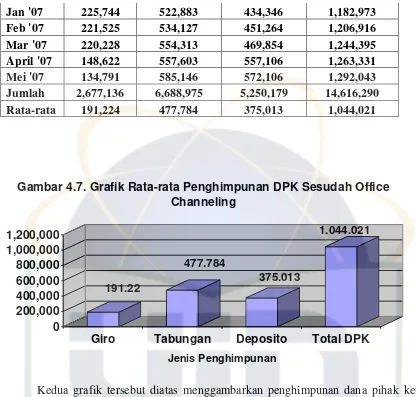

Penghimpunan dana pihak ketiga melalui BNI Syariah sesudah Office Channeling diambil 14 bulan sesudah penerapan kebijakan Office Channeling dengan nilai rata-rata untuk setiap penghimpunan dana pihak ketiga. Penghimpunan Dana Pihak Ketiga bisa dilihat dari Giro, Tabungan, Deposito. Ilustrasi penghimpunan dana pihak ketiga melalui BNI Syariah bisa dilihat dibawah ini:

Tabel 4.5

Penghimpunan DPK Periode Sesudah Penerapan Kebijakan Office Channeling Keseluruhan Cabang

(dalam jutaaan rupiah)

Bulan giro tabungan deposito Total DPK

April '06 55,564 398,446 260,431 714,441

Mei '06 67,895 401,337 262,859 732,091

Jun '06 259,058 414,584 269,685 943,327

Jul '06 271,499 417,424 279,966 968,889

Agust '06 211,825 422,884 295,606 930,315

Sep '06 229,322 435,167 318,021 982,510

Okt '06 202,636 457,476 334,279 994,391

Nov '06 206,529 474,223 355,407 1,036,159

Des '06 221,898 513,362 389,249 1,124,509

Rp

0 200,000 400,000 600,000 800,000 1,000,000

Giro Tabungan Deposito Total DPK

Jenis Penghimpunan Dana Pihak Ketiga

Gambar 4.6. Grafik Rata-rata Penghimpunan DPK Sebelum Office Channeling

378.075 416.996

65.884

Jan '07 225,744 522,883 434,346 1,182,973

Feb '07 221,525 534,127 451,264 1,206,916

Mar '07 220,228 554,313 469,854 1,244,395

April '07 148,622 557,603 557,106 1,263,331

Mei '07 134,791 585,146 572,106 1,292,043

Jumlah 2,677,136 6,688,975 5,250,179 14,616,290

Rata-rata 191,224 477,784 375,013 1,044,021

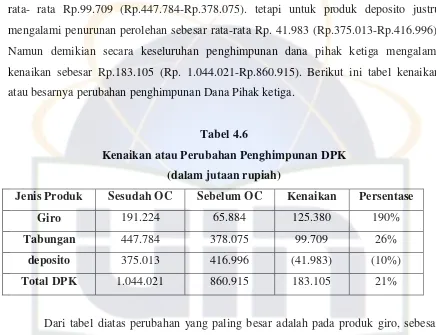

Kedua grafik tersebut diatas menggambarkan penghimpunan dana pihak ketiga melalui BNI Syariah sebelum dan sesudah penerapan kebijakan Office Channeling. Melihat dari kedua grafik tersebut, rata- rata giro sebelum office channeling sebesar Rp.65.884, sedangkan rata-rata giro sesudah office channeling sebesar Rp.191.224. rata- rata tabungan sebelum office channeling sebesar Rp.378.075, sedangkan rata-rata tabungan setelah office channeling sebesar Rp.447.784. untuk rata-rata deposito sebelum office channeling sebesar Rp.416.996, sedangkan rata-rata deposito sesudah office channeling sebesar Rp.375.013. total perolehan DPK sebelum office channeling sebesar Rp. 860.915, sedangkan total perolehan DPK sesudah office channeling sebesar Rp. 1.044.021.

Seberapa besar Perubahan Penghimpunan DPK Sebelum dan Sesudah Penerapan Kebijakan Office Channeling?

Secara umum penghimpunan dana pihak ketiga melalui BNI syariah mencerminkan adanya kenaikan dalam penghimpunan dana pihak ketiga (lihat Tabel 4.6). Kenaikan tersebut terdapat pada giro Rata-rata sebesar Rp.125.380 (Rp. 191.224- Rp.65.884), selain itu kenaikan terjadi pada penghimpunan pada produk tabungan sebesar rata- rata Rp.99.709 (Rp.447.784-Rp.378.075). tetapi untuk produk deposito justru mengalami penurunan perolehan sebesar rata-rata Rp. 41.983 (Rp.375.013-Rp.416.996). Namun demikian secara keseluruhan penghimpunan dana pihak ketiga mengalami kenaikan sebesar Rp.183.105 (Rp. 1.044.021-Rp.860.915). Berikut ini tabel kenaikan atau besarnya perubahan penghimpunan Dana Pihak ketiga.

Tabel 4.6

Kenaikan atau Perubahan Penghimpunan DPK (dalam jutaan rupiah)

Jenis Produk Sesudah OC Sebelum OC Kenaikan Persentase

Giro 191.224 65.884 125.380 190%

Tabungan 447.784 378.075 99.709 26%

deposito 375.013 416.996 (41.983) (10%)

Total DPK 1.044.021 860.915 183.105 21%

Dari tabel diatas perubahan yang paling besar adalah pada produk giro, sebesar 190%, sedangkan produk tabungan mengalami kenaikan sebesar 26%. Penurunan penghimpunan DPK melalui produk deposito sebesar 10%. Namun secara keseluruhan besarnya kenaikan penghimpunan Dana Pihak Ketiga melalui BNI syariah sebesar 21%.

Hal ini menunjukkan bahwa penghimpunan dana pihak ketiga pada BNI syariah sesudah penerapan kebijakan office channeling lebih baik dibandingkan sebelum penerapan kebijakan office channeling dengan adanya kenaikan total rata-rata penghimpunan DPK sebesar 21%.

penghimpunan dana pihak ketiga. Hal ini menunjukkan adanya faktor lain yang mempengaruhi perubahan penghimpunan dana pihak di BNI syariah. Berikut ini adalah analisis kontribusi Layanan Syariah terhadap penghimpunan DPK di BNI syariah.

Kontribusi Layanan Syariah (office channeling) BNI Syariah

Pada bulan April 2006 BNI syariah telah membuka layanan syariah di kantor-kantor cabang yang dimiliki oleh BNI konvensional, kantor-kantor layanan syariah yang dimiliki pada saat itu adalah 29 kantor. Pada bulan Mei 2007 kantor layanan syariah yang dimiliki oleh BNI Syariah meningkat menjadi 424 kantor layanan syariah.

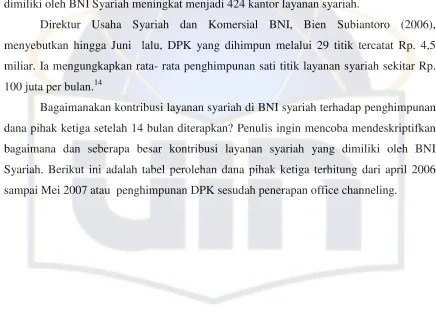

Direktur Usaha Syariah dan Komersial BNI, Bien Subiantoro (2006), menyebutkan hingga Juni lalu, DPK yang dihimpun melalui 29 titik tercatat Rp. 4,5 miliar. Ia mengungkapkan rata- rata penghimpunan sati titik layanan syariah sekitar Rp. 100 juta per bulan.14

Bagaimanakan kontribusi layanan syariah di BNI syariah terhadap penghimpunan dana pihak ketiga setelah 14 bulan diterapkan? Penulis ingin mencoba mendeskriptifkan bagaimana dan seberapa besar kontribusi layanan syariah yang dimiliki oleh BNI Syariah. Berikut ini adalah tabel perolehan dana pihak ketiga terhitung dari april 2006 sampai Mei 2007 atau penghimpunan DPK sesudah penerapan office channeling.

Tabel 4.7

Penghimpunan Dana Pihak Ketiga Sesudah Penerapan Kebijakan Office Channeling

(dalam ribuan rupiah)

14

Bulan giro tabungan deposito Total DPK April '06 55,564,000 398,446,000 260,431,000 714,441,000 Mei '06 67,895,000 401,337,000 262,859,000 732,091,000 Jun '06 259,058,000 414,584,000 269,685,000 943,327,000 Jul '06 271,499,000 417,424,000 279,966,000 968,889,000 Agust '06 211,825,000 422,884,000 295,606,000 930,315,000 Sep '06 229,322,000 435,167,000 318,021,000 982,510,000 Okt '06 202,636,000 457,476,000 334,279,000 994,391,000 Nov '06 206,529,000 474,223,000 355,407,000 1,036,159,000 Des '06 221,898,000 513,362,000 389,249,000 1,124,509,000 Jan '07 225,744,000 522,883,000 434,346,000 1,182,973,000 Feb '07 221,525,000 534,127,000 451,264,000 1,206,916,000 Mar '07 220,228,000 554,313,000 469,854,000 1,244,395,000 April '07 148,622,000 557,603,000 557,106,000 1,263,331,000 Mei '07 134,791,000 585,146,000 572,106,000 1,292,043,000 Jumlah 2,677,136,000 6,688,975,000 5,250,179,000 14,616,290,000 Rata-rata 191,224,000 477,783,929 375,012,786 1,044,020,714

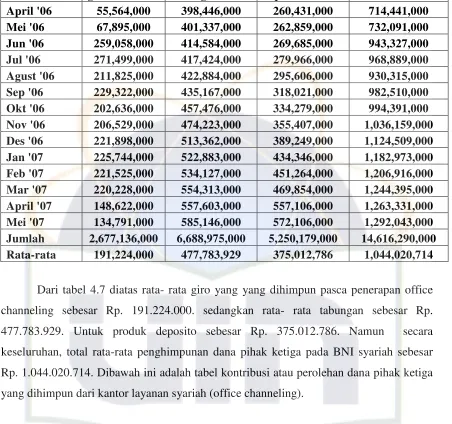

Dari tabel 4.7 diatas rata- rata giro yang yang dihimpun pasca penerapan office channeling sebesar Rp. 191.224.000. sedangkan rata- rata tabungan sebesar Rp. 477.783.929. Untuk produk deposito sebesar Rp. 375.012.786. Namun secara keseluruhan, total rata-rata penghimpunan dana pihak ketiga pada BNI syariah sebesar Rp. 1.044.020.714. Dibawah ini adalah tabel kontribusi atau perolehan dana pihak ketiga yang dihimpun dari kantor layanan syariah (office channeling).

Tabel 4.8

Penghimpunan DPK dari Kantor Layanan Syariah (dalam ribuan Rupiah)

April '06 - 188,950 - 188,950

Mei '06 - 227,543 449,500 677,043

Jun '06 - 773,274 3,104,500 3,877,774

Jul '06 981 2,761,815 6,012,221 8,775,017

Agust '06 937 5,349,579 8,126,390 13,476,906

Sep '06 2,874 8,227,734 13,947,461 22,178,069

Okt '06 3,667 10,821,458 17,885,489 28,710,614

Nov '06 42,053 13,556,994 25,328,957 38,928,004

Des '06 179,042 34,088,769 40,317,864 74,585,675

Jan '07 92,097 24,912,026 46,938,404 71,942,527

Feb '07 186,798 27,147,724 50,108,114 77,442,636 Mar '07 277,003 31,122,434 53,755,550 85,154,987 April '07 545,806 34,777,077 133,126,700 168,449,583 Mei '07 683,597 38,705,456 133,606,404 172,995,457 Jumlah 2,014,855 232,660,833 532,707,554 767,383,242 Rata-rata 143,918 16,618,631 38,050,540 54,813,089

Dari tabel 4.8 diatas rata-rata penghimpunan dana pihak ketiga dari produk giro yang diperoleh dari layanan syariah (office channeling) sebesar Rp. 143.918. sedangkan penghimpunan dana pihak ketiga layanan syariah dari produk tabungan sebesar Rp. 38.050.540. sedangkan penghimpunan dana pihak ketiga dari layanan syariah dari produk deposito sebesar Rp. 38.050.540. Namun secara keseluruhan, rata-rata kontribusi layanan syariah terhadap penghimpunan dana pihak ketiga pada BNI syariah sebesar Rp. 54.813.089.

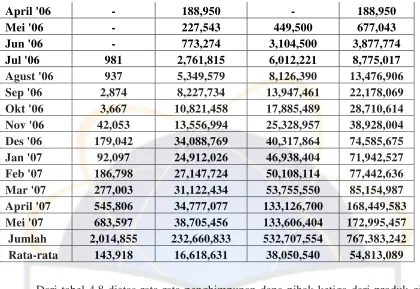

Kontribusi layanan syariah dalam menghimpun dana pihak ketiga tidak mencapai 1% untuk produk giro. Sedangkan kontribusi layanan syariah dalam menghimpun dana untuk produk tabungan mencapai 3%. Kontribusi terbesar layanan syariah dalam menghimpun dana pihak ketiga terdapat pada produk deposito, yaitu mencapai 10%. Namun kontribusi layanan syariah dalam menghimpun dana pihak ketiga secara keseluruhan sebesar 5%. Secara sederhana penjelasan ini dapat dilihat pada tabel berikut ini.

Tabel 4.9

Prosentase kontribusi Office Channeling/Kantor Layanan Syariah (Rata-rata DPK) BNI Syariah

Kontribusi Layanan Syariah Terhadap Perolehan Dana Pihak Ketiga Pada BNI Syariah

5%

95%

Jenis Produk DPK seluruh Cabang

DPK seluruh Layanan Syariah

Persentase

Giro 191.224.000 143.918 0,08%

Tabungan 477.783.929 16.618.631 3,48%

deposito 375.012.786 38.050.540 10,15%

Total DPK 1.044.020.714 54.813.089 5,25%

Gambar 4.8

Dari tabel 4.9, diatas dapat dilihat penerapan kebijakan office channeling memberikan kontribusi yang cukup baik sebesar 5,25%. Namun menurut Dirut Bank Muamalat Indonesia, A. Riawan Amin, dampak office channeling memang cukup signifikan terhadap ekspasi perbankan syariah. Tapi, itu belum cukup untuk mengejar target akselerasi (market share) pada 2008 sebesar 5%.15 Menurut Boediono, Mentri Kordinator Perekonomian, target itu bisa dicapai asal ada kerja keras dan kerjasama dengan semua pihak.16

KESIMPULAN

Berdasarkan uraian dan pembahasan yang telah dikemukakan pada bab-bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan perhitungan uji beda dua rata-rata (uji t), adanya perbedaan penghimpunan dana pihak ketiga sebelum dan sesudah penerapan kebijakan

15

Siti Ch. Fadjrijah. Dua Kado di Bulan Mei. (Artikel, Sharing, Edisi 8 tahun I-Juni).

16

office channeling pada BNI syariah. Hal ini ditunjukkan dengan besarnya thitung dibanding ttabel, yaitu t3,546 > t2,056.

2. Penghimpunan dana pihak ketiga pada BNI syariah sebelum penerapan kebijakan office channeling mempunyai rata- rata penghimpunan (terdiri atas giro, tabungan dan deposito) sebesar Rp. 860.915, sedangkan penghimpunan dana pihak ketiga pada BNI syariah sesudah penerapan kebijakakn office channeling mempunyai rata- rata penghimpunan sebesar Rp. 1.044.021. hal ini menunjukkan bahwa penghimpunan dana pihak ketiga pada BNI syariah sesudah penerapan kebijakan office channeling lebih baik dibandingkan penghimpunan dana pihak ketiga sebelum penerapan kebijakan office channeling dengan adanya kenaikan total rata-rata penghimpunan dana pihak ketiga sebesar 21%.

3. Meskipun kebijakan office channeling ini belum berpengaruh besar terhadap market perbankan nasional, namun kontribusi office channeling terhadap perolehan dana pihak ketiga pada BNI syariah cukup baik, yaitu mencapai angka 5%.

DAFTAR PUSTAKA

Ch. Fadjrijah, Siti. (2007). Dua Kado di Bulan Mei: Pertama adalah legislatif mulai membahas intensif RUU Perbankan Syariah. Kedua, Office Channeling diperluas. Artikel, Sharing, Edisi 8, tahun I- Juni.

Gozali, Ahmad. (2004). Halal Berkah Bertambah. Cetakan 2, PT. Gramedia, Jakarta.

Insukindro, (1993). Ekonomi Uang dan Bank: Teori dan Pengalaman Indonesia, BPFE-Yogyakarta, Yogyakarta.

Karim, Adiwarman. (2007). Bank Islam Analisis Fiqih dan Keuangan. Edisi Ketiga, PT. Raja Grafindo Persada, Jakarta.

Mas,adi, Ghufron A. (2002). Fiqh Muamalah Kontekstual. PT. RajaGrafindo Persada, Jakarta.

Muchdarsyah, Sinungan. (1993). Manajemen Dana Bank, PT. Gramedia, Jakarta.

Muslehuddin , Muhammad. (2004). Wacana Baru: Manajemen & Ekonomi Islam.

IRCiSoD, Yogyakarta.

Syafi’I Antonio, Muhammad. (2001). Bank Syariah dari Teori ke Praktik,Gema Insani Press, Jakarta.

Saefudin Noer, U. (2006). Menimba Strategi Pengembangan Jaringan Bank Syariah,

artikel, Shariabusiness, edisi 40.

Siamat, dahlan. (2004). Manajemen Lembga Keuangan, Edisi keempat, Lembaga Penerbit FEUI, Jakarta.

Sudarsono, Heri. (2003). Bank dan Lembaga Keuangan Syariah, Edisi kedua, Ekonisia, Kampus Fakultas Ekonomi UII, Yogyakarta.

Sugiyono, (2001), Metode Penelitian Bisnis, Bandung.

Susilo, Sri Y. (2000). Bank dan Lembaga Keuangan Lain, Salemba Empat, Jakarta.

Suyatno, Thomas. (1994) dkk, Kelembagaan Perbankan, PT. Gramedia Pustaka Utama, Jakarta.

S.Harahap, Sofyan. (2003). Akuntansi Perbankan Syariah, cetakan 1, LPFE-Usakti, Jakarta.

Wijaya, Taufik. (2005). Metodologi Penelitian, Modul Kuliah, Jakarta.

Winardi, (1992). Kamus Ekonomi:Inggris-Indonesia, Cetakan IX, :CV. Mandar Maju, Bandung

www.bi.go.id

www.bni.co.id

www.lampungpost.com

www.republika.co.id

www.tempointeraktif.co.id.