DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Bambang Hariyanto

NIM : 21109048

Tempat/Tanggal Lahir : Bandung, 18 Mei 1992 Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : Binong Utara No. 59C/127B RT 05 RW 01 Kel. Kebon Kangkung Kec. Kiaracondong Kota Bandung 40284 E-mail : bambanghariyanto92@gmail.com

Homepage : www.bambanghariyanto.com

DATA PENDIDIKAN

SDN KIARACONDONG 1 BANDUNG 1997 - 2003

SMP BPI BANDUNG 2003 - 2006

SMA BPI 2 BANDUNG 2006 - 2009

ANALISIS PERTUMBUHAN PRODUK DOMESTIK BRUTO

DAN LAJU INFLASI TERHADAP PENERIMAAN PAJAK DI

INDONESIA

The Analysis of Growth Gross Domestic Product and inflation to

Tax Revenue in Indonesia

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh:

Nama : Bambang Hariyanto NIM : 21109048

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu yang dianugerahkan-Nya sehingga penulis dapat menyelesaikan proposal usulan penelitian ini.

Skripsi ini berjudul “ANALISIS PERTUMBUHAN PRODUK DOMESTIK BRUTO DAN LAJU INFLASI TERHADAP PENERIMAAN PAJAK DI INDONESIA”, yang disusun sebagai syarat dalam menempuh ujian sidang kesarjanaan Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Penulis menyadari betul bahwa penulisan skripsi ini masih terdapat kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang penulis miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat penulis harapkan.

Dalam mempersiapkan dan menyelesaikan skripsi ini penulis telah banyak memperoleh bantuan baik berupa moril maupum materil dan bimbingan pengarahan serta dorongan dari berbagai pihak, yang sangat membantu kelancaran dalam penyusunan skripsi ini sehingga pada akhirnya memberikan semangat pada penulis untuk menyelesaikan skripsi ini.

iv

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia, Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi, Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si., selaku dosen Wali Kelas penulis yang selalu sabar dan baik dalam membimbing dan memberikan arahan serta saran kepada penulis, sehingga usulan penelitian ini dapat terselesaikan.

5. Siti Kurnia Rahayu, SE., M.Ak., Ak., selaku Dosen Pembimbing yang telah berkenan dan meluangkan waktunya memberikan bimbingan, membina, dan mengarahkan penulis sehingga skripsi ini dapat terselesaikan.

6. Seluruh Staff Dosen dan Sekertariat Program Studi Akuntansi Universitas Komputer Indonesia.

7. Orang Tua Penulis. Penulis ucapkan terima kasih kepada kedua orang tua dari lubuk hati yang terdalam, karena telah membimbing, membesarkan penulis, dan mengorbankan seluruh jiwa dan raga demi kelangsungan hidup penulis.

8. Teman-teman dari Universitas Komputer Indonesia.

v

Semoga laporan ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada penulis, mendapat ridho dari Allah SWT, Amin.

Bandung, Januari 2014

vi

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 8

vii

1.5 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 11 2.1 Kajian Pustaka ... 11

2.1.1 Produk Domestik Bruto ... 11

2.1.1.1 Pengertian Produk Domestik Bruto ... 11

2.1.1.2 Dimensi dan Indikator Produk Domestik Bruto ... 13

2.1.2 Laju Inflasi ... 13

2.1.2.1 Pengertian Inflasi ... 13

2.1.2.2 Dimensi dan Indikator Inflasi ... 14

2.1.3 Penerimaan Pajak ... 14

2.1.3.1 Pengertian Penerimaan Pajak ... 14

2.1.3.2 Dimensi dan Indikator Penerimaan Pajak ... 15

2.2 Kerangka Pemikiran ... 15

2.2.1 Pengaruh Produk Domestik Bruto terhadap Penerimaan Pajak ... 15

2.2.2 Pengaruh Laju Inflasi terhadap Penerimaan Pajak ... 16

2.2.3 Penelitian Sebelumnya ... 17

2.3 Hipotesis ... 21

BAB III OBJEK DAN METODE PENELITIAN ... 22

3.1 Objek Penelitian ... 22

3.2 Metode Penelitian ... 22

3.2.1 Desain Penelitian ... 23

viii

3.2.3 Sumber dan Teknik Penentuan Data ... 29

3.2.3.1 Sumber Data ... 29

3.2.3.2 Populasi dan Penarikan Sample ... 30

3.2.4 Metode Pengumpulan Data ... 32

3.2.5 Metode Pengujian Data ... 32

3.2.5.1 Metode Analisis ... 32

3.2.5.2 Perencanaan Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Hasil Penelitan ... 46

4.1.1 Analisis Deskriftif ... 46

4.1.1.1 Perkembangan Produk Domestik Bruto di Indonesia. 46 4.1.1.2 Perkembangan Laju Inflasi di Indonesia ... 50

4.1.1.3 Perkembangan Penerimaan Pajak di Indonesia ... 58

4.1.2 Analisis Verifikatif ... 62

4.2 Pembahasan ... 74

4.2.1 Pengaruh Produk Domestik Bruto Terhadap Penerimaan Pajak ... 74

4.2.2 Pengaruh Laju Inflasi Terhadap Penerimaan Pajak ... 75

BAB V KESIMPULAN DAN SARAN... 78

5.1 Kesimpulan ... 78

5.2 Saran ... 79

5.2.1 Saran Operasional... 79

ix

81

DAFTAR PUSTAKA

Agus Nugroho Jatmiko. 2006. Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Kota Semarang). Tesis Universitas Diponegoro.

Andi Supangat. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametik. Bandung: Pustaka.

Askolani. 2011. Penerimaan Pajak 2010 Tak Capai Target Karena Tingginya Restitusi.

http://finance.detik.com/read/2011/01/04/170543/1539149/4/penerimaan-pajak-2010-tak-capai-target-karena-tingginya-restitusi?nd991103605 Baasir. 2003. Pembangunan dan Crisis. Jakarta: Pustaka Harapan.

Badan Pusat Statistik Republik Indonesia.

Bulent Dogru. 2013. Seigniorage Revenue and Ination Tax in Turkish Economy. MPRA Paper No. 45538, posted 26.

Chairuddin Syah Nasution. 2003. Analisis Potensi Dan Pertumbuhan Penerimaan Pajak Penghasilan (PPh) Di Indonesia Periode 1990-2000. Kajian Ekonomi dan Keuangan, Vol. 7, No. 2.

Chaizi Nasucha. 2004. Reformasi Administrasi Publik: Teori dan Praktik. Jakarta: Penerbit PT Gramedia Widiasarana Indonesia.

Darmin Nasution. 21 Oktober 2008. Wahh.. Pajak yang Tak Tertagih Rp 300 Triliun. http://bisniskeuangan.kompas.com/read/2008/10/21/0801106/Wahh...Pajak.yang.Tak.T ertagih.Rp.300.Triliun

Dhana Widyatmika. Maret 2012. Dhana, Saya, dan Mafia Pajak.

http://nasional.kompas.com/read/2012/03/08/07562595/Dhana.Saya.dan.M afia.Pajak

Eddi Wahyudi. 2009. Pengaruh Economic Shock Terhadap Penerimaan Pajak Pada Kantor Wilayah Pajak Di Indonesia. Jurnal Ekonomi Pembangunan Vol. 10, No.1 : 68-83.

Edy Ramli Sitanggang. 13 Maret 2012. DPR: Usut Tuntas Kasus Pajak Perusahaan Sawit Rp 7 Triliun!.

82

Eko Prasetyo. 2011. Fundamental Makro Ekonomi. Yogyakarta: Beta Offset. Erni Umi Hasanah dan Danang Sunyoto. 2012. Pengantar Ilmu Ekonomi Makro.

Yogyakarta: Caps.

Faud Rahmany. 10 Februari 2011. Penerimaan pajak sebetulnya masih beberapa persen dari potensi wajib pajak yang ada.

http://www.pajak.go.id/content/banyak-wajib-pajak-besar-belum-bayar-benar

Free Papers. 2006. Analysis Of Tax Revenue Collection And Management Factors On The Role Of.

Friedrich Heinemann. 2001. After the Death of Inflation: Will Fiscal Drag Survive. Fiscal Studies vol. 22, no. 4, pp. 527–546.

Gerald M. McIntyre. 2010. The long-run government revenue and growth effects of inflation and capital taxation.

Gujarati. 2003. Ekonometri Dasar, Terjemahan: Sumarno Zain. Jakarta: Erlangga. Gunawan Setiyaji. 30 April 2010. Ruwetnya Urusan Tax Ratio.

http://fiskalis.wordpress.com/2010/04/30/ruwetnya-urusan-tax-ratio-oleh-gunawan-setiyaji/

H Simanjuntak Timbul, Imam Mukhlis. 2012. Dimensi Perpajakan dalam Pembangunan Ekonomi. Jakarta: Raihasa Sukses.

Hardianto. 3 Agustus 2010. Inflasi Tinggi Cermin Pemulihan Ekonomi. Bisnis Jakarta, hlm. 1.

Harian Bisnis Indonesia. 2 Juni 2010. Memacu tax ratio untuk hindari jebakan utang.

http://www.ortax.org/ortax/?mod=berita&page=show&id=9341&q=fiskal &hlm=14#

Herman. 2007. Pengaruh Pertumbuhan Ekonomi Terhadap Penerimaan Pajak Penghasilan dan Pajak Pertambahan Nilai. Media Riset Akuntansi, Auditing dan Informasi Vol. 7 No. 1 : 83-105.

Herwig Immervoll. 2000. The Impact of Inflation on Income Tax and Social Insurance Contributions in Europe.

Mangkoesoebroto, Guritno. 2001. Ekonomi Publik. Yogyakarta: BPFE UGM. Markus Bruckner. 2011. An Instrumental Variables Approach to Estimating Tax

83

Masyhuri. 2008. Metode Penelitian Pendekatan Praktis dan Aplikatif. Refika Aditama: Jakarta.

Moh. Nazir Ph. D. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

N. Gregory Mankiw. 2003. Teori Makro Ekonomi Edisi Kelima. Jakarta: Erlangga.

Pancawati Hardiningsih. 2011. Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak. Dinamika Keuangan dan Perbankan Vol. 3, No. 1 ISSN 1979-4878.

Prathama Rahardja. 1997. Uang dan Perbankan. Jakarta: Rineka Cipta.

Primawan Wisda Nugroho, Maruto Umar Basuki. 2012. Analisis Faktor-Faktor yang Mempengaruhi Inflasi di Indonesia Periode 2000.1 - 2011.4. Diponegoro Journal Of Economics Volume 1, Nomor 1, Halaman 1-10. Rahman Adi Nugroho dan Zulaikha. 2012. Faktor-Faktor Yang Mempengaruhi

Kemauan Untuk Membayar Pajak Dengan Kesadaran Memebayar Pajak Sebagai Variabel Intervening (Studi Kasus Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas Yang Terdaftar Di KPP Pratama Semarang Tengah Satu). Diponegoro Journal Of Accounting Vol. 1, No. 2 : 1-11.

Rahmanta. 2011. Pengaruh Produk Domestik Bruto dan SBI Terhadap Penerimaan Pajak Di Indonesia. QE Journal Vol. 01 No. 01 : 27-35.

Rusman Heriawan. 2 Agustus 2010. BPS: Inflasi Tinggi Cerminkan Pemulihan Ekonomi.

http://www.antaranews.com/berita/214520/bps-inflasi-tinggi-cerminkan-pemulihan-ekonomi

Sadono Sukirno. 2001. Pengantar Teori Makroekonomi, Edisi II. Jakarta: Raja Grafindo Pustaka.

Sadono Sukirno. 2006. Makro Ekonomi. Jakarta: PT. Raja Grafindo.

Sadono Sukirno. 2009. Makro Ekonomi Teori Pengantar Edisi ketiga. Bandung: Rajagrafindo Persada.

Salvador Barrios and Pietro Rizz. 2010. Unexpected changes in tax revenues and the stabilisation function of fiscal policy: Evidence for the European Union 1999-2008. Economic Papers 404 ISSN 1725-3187.

84

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Soemarso. 2007. Perpajakan Pendekatan Komprehensif. Jakarta: Salemba Empat. Sri Rahayu dan Ita Salsalina Lingga. 2009. Pengaruh Modernisasi Sistem

Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak (Survei atas

Wajib Pajak Badan pada KPP Pratama Bandung ”X”). Jurnal Akuntansi Vol. 1 No. 2 : 119-138

Sri Rustiyaningsih. 2011. Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak. Widya Warta No. 02 ISSN 0854-1981.

Sugata Ghosh, Kyriakos C. Neanidis. 2010. Corruption in Public Finances, and the Effects on Inflation, Taxation, and Growth. Working Paper No. 10-14.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif Dan R&D Cetakan Kedelapan. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif Dan R&D Cetakan Keduabelas. Bandung: Alfabeta.

Sujana Ismaya. 2006. Kamus Akuntansi. Bandung: Pustaka Grafika.

Suramaya Suci Kewal. 2012. Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap Indeks Harga Saham Gabungan. Jurnal Economia, Volume 8, Nomor 1.

Suryadi. 2006. Model hubungan kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan pajak: Suatu Survey di wilayah Jawa Timur. Jurnal Keuangan Publik Vol 4:105-121

Suryamin. 6 Februari 2013. PDB 2012 6,23 Persen, Target Gagal Tercapai. http://www.republika.co.id/berita/ekonomi/makro/13/02/06/mhr813-pdb-2012-623-persen-target-gagal-tercapai

Swati Raju. 2002. Government Revenue From Seigniorege And Inflation Tax An Estimate For India 1952-2000.

T. Gilarso. 1992. Pengantar Ilmu Ekonomi Bagian Makro. Yogyakarta: Penerbit Kanisius.

85

Tarjo dan Indra Kusumawati. 2006. Analisis Perilaku Wajib Pajak Orang Pribadi Terhadap Pelaksanaan Self Assessment System: Suatu Studi Di Bangkalan, Fakultas Ekonomi Universitas Trunojoyo. JAAI Vol. 10 No. 1 : 101-120.

Tedy Herlambang dkk. 2001. Ekonomi Makro: Teori, Analisis dan Kebijakan. Jakarta: Gramedia.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media.

Umi Narimawati, Sri Dewi Anggadini, Linna Ismawati. 2010. Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Undang-Undang Tentang Anggaran Pendapatan dan Belanja Negara Tahun 2009 pasal 1.

Wahyu Santoso. 2008. Analisis Risiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan Kepatuhan Wajib Pajak (Penelitian terhadap Wajib Pajak Badan Di Indonesia). Jurnal Keuangan Publik Vol. 5, No. 1 : 85-137.

Yannick Lucotte. 2010. Adoption of Inflation Targeting and Tax Revenue Performance in Emerging Market Economies: An Empirical Investigation.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Penerimaan pajak merupakan sumber utama atau tulang punggung penerimaan negara yang digunakan untuk pembiayaan pemerintah dan pembangunan (Sri Rahayu dan Ita Salsalina Lingga, 2009:119). Penerimaan perpajakan mengalamipeningkatan yang cukup signifikan baik secaranominal maupun secara persentase terhadap seluruh pendapatan negara (Pancawati Hardiningsih, 2011:127). Penerimaan pajak merupakan dampak akumulasi agregat ekonomi yang tercermin dariaktifitas bisnis, meskipun fluktuasinya tidaksecara jelas tergambar (Eddi Wahyudi, 2009:68). Sedangkan berdasarkan Undang-Undang Tentang Anggaran Pendapatan dan Belanja Negara Tahun 2009 pasal 1, pengertian penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

BAB I Pendahuluan 2

salah satu sumber penerimaan negara dari dalam negeri yang paling utama selain dari minyak dan gas bumi untuk mendanai Anggaran Pendapatan dan Belanja Negara (APBN) (Zakiah M Syahab, 2008). Misi utama Direktorat Jendral Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang-undang perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efesien (Suryadi, 2006:8).

Dalam menilai keberhasilan penerimaan pajak perlu diperhatikan pencapaian sasaran administrasi perpajakan, antara lain peningkatan kepatuhan para pembayar pajak, dan pelaksanaan ketentuan perpajakan secara seragam untuk mendapatkan penerimaan maksimal dengan biaya yang optimal (Chaizi Nasucha, 2004). Penerimaan pajak diharapkan dapat terus meningkat agar pembangunan negara dapat berjalandengan lancar (Rahman Adi Nugroho dan Zulaikha, 2012:1). Komponen penerimaan pajak sebagai unsur penerimaan negara dalam APBN mengalami peningkatan daritahun ke tahun (Wahyu Santoso, 2008).

BAB I Pendahuluan 3

Nilai penerimaan pajak yang tidak tertagih pemerintah pada tahun 2008 mencapai Rp 300 triliun atau 34,8 persen dari potensi penerimaan maksimum yang diperkirakan Rp 860 triliun (Darmin Nasution, 2008).

Secara absolut, nilai penerimaan perpajakan mengalami peningkatan yang signifikan. Namun, secara faktual tidak terdapat perkembangan berarti dalam besaran tax ratio. Besaran tax ratio Indonesia masih ketinggalan dibandingkan beberapa negara tetangga, apalagi bila dibandingkan dengan negara maju (Gunawan Setiyaji, 2010). Tax ratio Indonesia dari tahun ke tahun menunjukkan adanya perkembangan yang fluktuatif. Pada tahun 2002 tax ratio 14,8%, kemudian naik menjadi 15,2% pada tahun 2003, turun 11,6% hingga tahun 2007 dan tahun 2009 kembali naik mencapai 15,2%. Meski demikian, apabila kita bandingkan dengan negara-negara tetangga rata-rata tax ratio kita masih ketinggalan. Malaysia telah mencapai 15,5% sedangkan Thailand 17%. Tax ratio kita menjadi semakin ketinggalan apabila dibandingkan dengan negara-negara maju yang mampu mencapai di atas 30%. Australia, misalnya, mencapai 30,5%, Brasil 38,8%, Austria 43,4%, dan Belgia 46,8%. Sebagai implikasi rendahnya tax ratio, maka pajak sebagai instrumen fiskal belum mampu memainkan peran dalam

mengefektifkan program defisit spending (belanja menutup defisit) yang diharapkan berdampak multiplier yang besar dalam perekonomian (Harian Bisnis Indonesia, Juni 2010).

BAB I Pendahuluan 4

meliputi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), dan Pajak Penjualan Barang Mewah (PPnBM). Dari tahun ke tahun telah dilakukan berbagai langkah dan kebijakan untuk meningkatkan penerimaan pajak sebagai sumber penerimaan negara. Kebijakan tersebut dapat dilakukan melalui penyempurnaan perundang-undangan, penerbitan peraturan-peraturan baru di bidang perpajakan, meningkatkan tingkat kepatuhan wajib pajak maupun menggali sumber-sumber pajak lain (Chairuddin Syah Nasution: 2003).

Dalam hal ini, persoalan utamanya adalah bagaimana upaya untuk menggenjot penerimaan perpajakan agar tax ratio mengalami peningkatan. Penerimaan pajak yang tinggi harus dilihat sebagai akumulasi kumulatif dari berbagai faktor sehingga bila salah satu faktor tidak maksimal, harus diimbangi dengan kemampuan faktor lain yang meningkat. Dengan begitu, keseimbangan yang harmoni sebagai pemicu penerimaan pajak dapat berjalan. (Agus Nugroho, 2006).

BAB I Pendahuluan 5

Penerimaan pajak dipengaruhi oleh pertumbuhan ekonomi suatu negara karena pertumbuhan ekonomi akan meningkatkan pendapatan masyarakat sehingga masyarakat mempunyai kemampuan secara finansial untuk membayar pajak (Sri Rustiyaningsih, 2011). Produk Domestik Bruto maka pendapatan per kapita masyarakat juga meningkat sehingga penerimaan pajak akan meningkat melalui penerimaan pajak penghasilan dan pajak lainnya (Rahmanta, 2012). Tax Ratio atau rasio Penerimaan Pajak terhadap Produk Domestik Bruto (PDB) merupakan perbandingan antara realisasi penerimaan pajak dengan pendapatan nasional (Chairuddin Syah Nasution, 2003).

Menurut pendekatan produksi, Produk Domestik Bruto (PDB) adalah jumlah nilai barang dan jasa akhir yang dihasilkan olehberbagai unit produksi di wilayah suatunegara dalam jangka waktu setahun (Suramaya Suci Kewal, 2012). Peningkatan Produk Domestik Bruto dalam hal ini adalah peningkatan pertumbuhan ekonomi di Indonesia untuk kemudian meningkatkan pendapatan per kapita, lalupeningkatan pendapatan per kapita akan selalu diikuti denganpeningkatan membayar pajak, sehingga pada akhirnya akan menambah jumlah penerimaan pajak bagi negara (Rahmanta, 2011). Produk domestik bruto dapat pula diartikan sebagai nilai barang‐barang dan jasa‐jasa yang diproduksikan oleh faktor‐faktor produksi milik warga negara tersebut dan Negara asing dalam satu tahun tertentu (Suramaya Suci Kewal, 2012).

BAB I Pendahuluan 6

pajak lebih pasti, jika terjadi pertumbuhan ekonomi yang ditandai dengan kenaikan PDB setiap tahun (Herman, 2007). Salah satu faktor penentu tax ratio adalah Produk Domestik Bruto (PDB). Pada dasarnya, PDB merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. PDB mencerminkan indikator penunjang kesejahteraan masyarakat. Nilai PDB yang besar menunjukkan sumber daya ekonomi yang besar, begitu juga sebaliknya (Badan Pusat Statistik Republik Indonesia ; 2009).

Dalam RAPBN 2012 rasio pajak ditetapkan 12,72 persen dari PDB, Angka ini jauh di bawah rata-rata ASEAN yang berkisar 15-20 persen (Dhana Widyatmika, 2012). Dengan demikian, pertumbuhan PDB Indonesia gagal mencapai target yang ditetapkan dalam Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2012 sebesar 6,5 persen (Suryamin, 2013).

BAB I Pendahuluan 7

hal yang sama yaitu pemulihan ekonomi yang menggairahkan masyarakat untuk melakukan konsumsi sehingga mendorong inflasi (Hardianto, 2010).

Berdasarkan data Badan Pusat Statisik (2010), inflasi tahun 2010 sebesar 6,96%, dengan sumbangan terbesar pada kelompok bahan makanan, yakni sebesar 15,64%. Sementara itu, total penerimaan pajak di tahun 2010 lalu tidak mencapai target yang telah ditetapkan. Dari target Rp 661,4 triliun, realisasi penerimaan pajak mencapai 98,1% atau Rp 649,042 triliun (Askolani, 2011).

Berdasarkan uraian di atas, pertumbuhan penerimaan pajak yang signifikan sejalan dengan pertumbuhan PDB dalam periode tahun 2002 sampai dengan tahun 2009. Demikian pula laju inflasi kenaikan secara stabil pada tahun 2009. Untuk lebih mengetahui pengaruh kedua faktor tersebut terhadap PDB, maka penulis tertarik untuk mengambil judul: “Analisis Pertumbuhan Produk Domestik Bruto dan Laju Inflasi terhadap Penerimaan Pajak di Indonesia“.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang dikemukakan di atas, maka penulis mengidentifikasikan beberapa pokok permasalahan sebagai berikut:

1. PDB di Indonesia tidak sesuai dengan target. 2. Inflasi yang tidak stabil tiap tahunnya.

BAB I Pendahuluan 8

1.2.2 Rumusan Masalah

Dalam penelitian ini masalah yang akan dibahas dapat dirumuskan sebagai berikut:

1. Seberapa besar pertumbuhan Produk Domestik Bruto mempengaruhi Penerimaan Pajak di Indonesia.

2. Seberapa besar Laju Inflasi mempengaruhi Penerimaan Pajak di Indonesia.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mencari kebenaran atas pengaruh produk domestik bruto dan inflasi terhadap penerimaan pajak di Indonesia.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh Produk Domestik Bruto terhadap Penerimaan Pajak di Indonesia.

2. Untuk mengetahui seberapa besar pengaruh Laju Inflasi terhadap Penerimaan Pajak di Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

BAB I Pendahuluan 9

fenomena pada Penerimaan Pajak dapat diperbaiki melalui adanya Produk Domestik Bruto dan Laju Inflasi yang baik.

1.4.2 Kegunaan Akademis

BAB I Pendahuluan 10

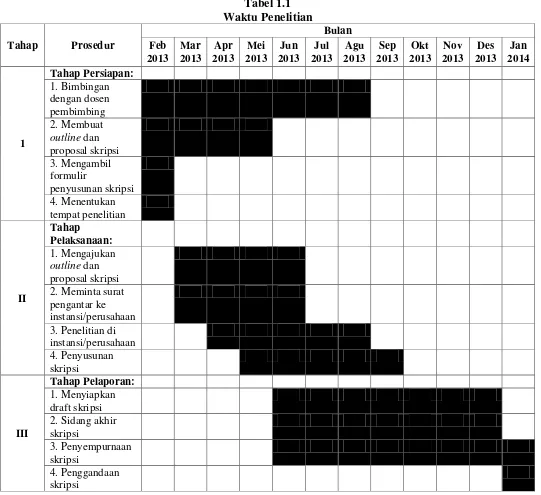

1.5 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada bulan September 2012 sampai dengan bulan Agustus 2013, yaitu:

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Produk Domestik Bruto

2.1.1.1 Pengertian Produk Domestik Bruto

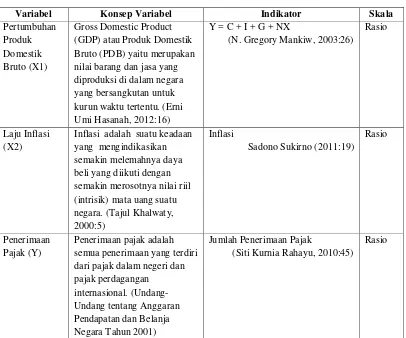

Menurut Erni Umi Hasanah (2012:16) mengemukakan pengertian Produk Domestik Bruto sebagai berikut:

“Kosep dan pengertian dari Gross Domestic Product (GDP) atau Produk Domestik Bruto (PDB) yaitu merupakan nilai barang dan jasa yang diproduksi di dalam negara yang bersangkutan untuk kurun waktu tertentu.”

Menurut Eko Prasetyo (2011:28) mengemukakan pengertian Produk Domestik Bruto sebagai berikut:

“Produk Domestik Bruto (Gross Domestic Product/GDP) adalah seluruh barang dan jasa yang dihasilkan/diproduksi oleh seluruh warga masyarakat pada suatu wilayah negara yang bersangkutan (termasuk produksi warga negara asing di negara tersebut) dalam periode tertentu biasanya dalam satu tahun.”

Pengertian Produk Domestik Bruto menurut Sadono Sukirno (2009:17), yaitu:

“Pendapatan Nasional menggambarkan tingkat produksi negara yang dicapai dalam satu tahun tertentu dan perubahannya dari tahun ke tahun. Maka ia mempunyai peranan penting dalam menggambarkan (i) tingkat kegiatan ekonomi yang dicapai, dan (ii) perubahan pertumbuhannya dari tahun ke tahun. Produk nasional atau pendapatan nasional adalah istilah yang menerapkan tentang nilai barang-barang dan jasa-jasa yang diproduksikan sesuatu negara dalam suatu tahun tertentu.”

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 12

“GDP atau produk domestik bruto adalah total pendapatan yang dihasilkan didalam suatu negara, termasuk pendapatan orang asing yang bekerja di dalam suatu negara. GDP mengukur nilai barang dan jasa yang di produksi disuatu wilayah negara ( domestik ) tanpa membedakan kepemilikan / kewarganegaraan pada suatu periode tertentu. Dengan demikian warga negara yang bekerja di negara lain, pendapatannya tidak dimasukan dalam perhitungan GDP. Sebagai gambaran GDP Indonesia mencerminkan barang dan jasa yang diproduksi di Indonesia baik oleh WNI maupun oleh WNA yang berada di Indonesia tetapi tidak mengikutsertakan produk WNI di luar negeri.”

Menurut McEachern (2000:146) dalam buku Produk Domestik Bruto (PDB) bahwa:

“Produk domestik bruto / GDP artinya mengukur nilai pasar dari barang dan jasa akhir yang diproduksi oleh sumber daya yang berada dalam suatu negara selama jangka waktu tertentu, biasanya satu tahun. GDP juga dapat digunakan untuk mempelajari perekonomian dari waktu ke waktu atau untuk membandingkan beberapa perekonomian pada suatu saat.”

Badan Pusat Statistik (2009) mengemukakan Produk Domestik Bruto sebagai berikut:

“PDB adalah jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.”

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 13

2.1.1.2 Dimensi dan Indikator Produk Domestik Bruto

Berdasarkan beberapa pendapat diatas maka indikator pada masing-masing dimensi Produk Domestik Bruto (N. Gregory Mankiw, 2003:26) yang digunakan dalam penelitian ini adalah:

Y = C + I + G + NX

Produk Domestik Bruto (Y), Konsumsi (C), Investasi (I), Pembelian Pemerintah (G), Ekspor Neto (NX).

2.1.2 Inflasi

2.1.2.1 Pengertian Inflasi

Pengertian inflasi menurut Sujana Ismaya (2006:408) inflasi adalah:

"Suatu keadaan yang menunjukkan jumlah peredaran yang lebih banyak dari pada jumlah barang yang beredar, sehingga menimbulkan penurunan daya beli uang dan selanjutnya terjadi kenaikan harga yang mencolok." Sedangkan Menurut Tajul Khalwaty (2000:5) mendefinisikan tentang inflasi bahwa:

"Inflasi adalah suatu keadaan yang mengindikasikan semakin melemahnya daya beli yang diikuti dengan semakin merosotnya nilai riil (intrisik) mata uang suatu negara."

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 14

2.1.2.2Dimensi dan Indikator Inflasi

Menurut Sadono Sukirno (2001:19) indikator dari Inflasi yaitu Inflasi untuk menunjukkan jumlah peredaran yang lebih banyak dari pada jumlah barang yang beredar.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Penerimaan pajak menurut H. Simanjuntak Timbul dan Mukhlis Imam (2012:30) adalah:

“Penerimaan negara dari pajak merupakan salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan.”

Sedangkan menurut Siti Kurnia Rahayu (2010:52) mengungkapkan bahwa:

“Pelaksanaan pemerintah di negara manapun hanya dapat dilaksanakan dengan adanya unsur pendukung yang salah satunya adalah tersedianya dana, guna pembiayaan fungsi pemerintah secara optimal. Sumber dana tersebut diperoleh dari pajak, hasil penjualan barang dan jasa oleh pemerintah, pinjaman pemerintah, mencetak uang dan sebagainya (Suparmoko). Maka secara sederhana penerimaan negara dibedakan atas penerimaan pajak dan bukan pajak.”

Pengertian penerimaan pajak menurut Suryadi (2006:105), adalah sebagai berikut:

“Penerimaan pajak adalah sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan.”

Berdasarkan Undang-Undang Tentang Anggaran Pendapatan dan Belanja Negara Tahun 2009 pasal 1, pengertian penerimaan pajak adalah sebagai berikut:

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 15

negeri dan pajak perdagangan internasional.”

Berdasarkan definisi diatas dapat disimpulkan bahwa penerimaan pajak adalah sumber pembiayaan negara dan sumber penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional yang dilakukan melalui instrumen kebijakan dan administrasi perpajakan.

2.1.3.2 Dimensi dan Indikator Penerimaan Pajak

Berdasarkan beberapa pendapat diatas maka indikator pada masing-masing dimensi Penerimaan Pajak (Siti Kurnia Rahayu, 2010:45) yang digunakan dalam penelitian ini adalah:

1. Jumlah Pajak Penghasilan (PPh)

2. Jumlah Pajak Pertambahan Nilai (PPN) 3. Jumlah Pajak Bumi dan Bangunan (PBB)

4. Jumlah Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 5. Jumlah Cukai

6. Jumlah Pajak Lainnya 7. Jumlah Bea Masuk 8. Jumlah Pajak Ekspor

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Produk Domestik Bruto terhadap Penerimaan Pajak

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 16

“Terdapat hubungan yang erat antara produk domestik bruto dengan penerimaan pajak.”

Dari buku Soemarso (2007:21) disebutkan bahwa:

“Tabungan pemerintah adalah selisih lebih penerimaan dalam negeri dan pengeluaran (belanja) rutin, bagian terpenting dari penerimaan dalam negeri adalah penerimaan yang berasal dari pajak dan bea (bea masuk, bea keluar, dan lain-lain).”

Dari buku N. Gregory Mankiw (2003:41) yang diterjemahkan oleh Imam Nurmawan disebutkan bahwa:

“Penerimaan perpajakan akan meningkatkan pertumbuhan produk

domestik bruto, khususnya pajak penghasilan atas tenaga kerja, peningkatan gaji dan upah akan meningkatkan konsumsi.”

2.2.2 Pengaruh Laju Inflasi terhadap Penerimaan Pajak

Hubungan laju inflasi dengan penerimaan pajak menurut Baasir (2003:265) adalah sebagai berikut:

“Kegagalan atau guncangan dalam negeri akan menimbulkan menurunnya penerimaan pajak dan berakhir dengan inflasi pada perekonomian.”

Hubungan laju inflasi dengan penerimaan pajak menurut Mangkoesoebroto (2001:86) adalah sebagai berikut:

“Inflasi yang tinggi pada akhirnya akan melemahkan daya beli masyarakat dan berujung pada menurunnya penerimaan pajak.”

Hubungan laju inflasi dengan penerimaan pajak menurut T. Gilarso (1992:354) adalah sebagai berikut:

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 17

2.2.3 Penelitian Sebelumnya

Produk Domestik Bruto (PDB) yang mempengaruhi penerimaan pajak sesuai dengan yang dikatakan oleh Markus Brukner dalam analisisnya yang berjudul An Instrumental Variables Approach to Estimating Tax Revenue Elasticities: Evidence from Sub-Saharan Africa (2011) menyatakan bahwa:

“1 percent increase in GDP increases tax revenues by up to 2.5 percent.

IV estimates therefore point to large responses in the tax revenues

collected by Sub-Saharan African governments.”

Pernyataan di atas didukung dalam jurnal Salvador Barrios and Pietro Rizz yang berjudul Unexpected changes in tax revenues and the stabilisation function of fiscal policy: Evidence for the European Union 1999-2008 (2010) yang

menyatakan bahwa:

“When analysing the determinants of these unexpected changes in

tax revenues, we find that GDP growth surprises and, in some cases (i.e. Ireland, Spain the UK and Finland) asset prices fluctuations have exerted the most significant influence.”

Dalam sebuah Free Papers (2006) yang berjudul Analysis Of Tax Revenue Collection And Management Factors On The Role Of, dikatakan bahwa:

“Tax revenue by economic, policy, administration three main factors. GDP growth in the economic factors, tax revenue will increase with the tax revenue directly related to GDP, in theory, will keep pace with GDP growth. Economic factors in the calculation of the impact on income, generally based on the relationship between simultaneous increase in growth rate of the tax base directly as revenue growth rate.”

Chairuddin Syah Nasution dalam jurnalnya yang berjudul “Analisis

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 18

“Hasil penelitian menunjukkan bahwa potensi dan pertumbuhan penerimaan pajak penghasilan (PPh) selama dasawarsa 1990-2000 diantaranya dipengaruhi baik secara langsung maupun tidak langsung oleh faktor-faktor Produk Domestik Bruto, Jumlah Wajib Pajak, dan Jumlah Kantor Pelayanan Pajak yang tersebar di seluruh Indonesia.”

Laju inflasi yang mempengaruhi penerimaan pajak sesuai dengan yang dikatakan oleh Bulent Dogru dalam jurnalnya yang berjudul Seigniorage Revenue and Inflation Tax in Turkish economy (2013) mengemukakan bahwa:

“For this purpose, we examine the long run relationship between nominal

interest rates, inflation and tax revenue using time series dataset for

Turkish Economy for the period 1980-2011.”

Gerald M. McIntyre dalam jurnalnya yang berjudul The long-run government revenue and growth effects of inflation and capital taxation (2010)

mengemukakan bahwa:

“This paper develops a model where inflation and other distortionary

taxes interact to effect economic growth and government tax revenue in

ways unexplored in the literature.”

Yannick Lucotte dalam jurnalnya yang berjudul Adoption of Inflation Targeting and Tax Revenue Performance in Emerging Market Economies: An

Empirical Investigation (2010) mengemukakan bahwa:

“In a recent paper, Minea and Villieu (2009a) have shown theoretically

that inflation targeting provides an incentive for governments to improve

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 19

Sugata Ghosh dan Kyriakos C. Neanidis dalam jurnalnya yang berjudul Corruption in Public Finances, and the Effects on Inflation, Taxation, and Growth

(2010) mengemukakan bahwa:

“Here corruption takes three forms: (i) it reduces the tax revenues that are

raised from households, (ii) it inflates the volume of government spending,

and (iii) it reduces the productivity of „effective‟ government expenditure.” Swati Raju dalam jurnalnya yang berjudul Government Revenue From Seigniorege And Inflation Tax An Estimate For India 1952-2000 (2002)

mengemukakan bahwa:

“Also, viewing the relationship between seigniorage revenue and inflation tax revenue as a stockastic one, we see that more thun half of the contribution to seigniorage revenues comes from the increase in the money-income ratio while inflation tar comributes only 54 per cent to changes in seigniorage revenue.”

Friedrich Heinemann dalam jurnalnya yang berjudul After the Death of Inflation: Will Fiscal Drag Survive (2001) mengemukakan bahwa:

“Declining inflation rates might have negative consequences for tax

revenues.”

Herwig Immervoll dalam jurnalnya yang berjudul The Impact of Inflation on Income Tax and Social Insurance Contributions in Europe (2000)

mengemukakan bahwa:

“This paper demonstrates how inflation alters the distributive properties of

nominally defined tax systems and looks at the impact of the tax revenues

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 20

3. N. Gregory Mankiw (2003:41) 4. Markus Brukner (2011)

5. Salvador Barrios and Pietro Rizz (2010)

6. Free Paper (2006)

7. Chairuddin Syah Nasution (2003)

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 21

2.3 Hipotesis

Menurut Sugiyono (2010:96), Hipotesis adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Berdasarkan kerangka pemikiran yang telah diungkapkan diatas penulis memberikan hipotesis bahwa:

H1 : Produk Domestik Bruto berpengaruh terhadap Penerimaan Pajak

22

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Sugiyono (2009:13) adalah sebagai berikut:

”Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu).”

Maka berdasarkan pengertian tersebut maka objek dari penelitian ini adalah mengenai pertumbuhan Produk Domestik Bruto (PDB), Laju Inflasi, penerimaan pajak di Indonesia. Penelitian ini dilaksanakan dengan memantau data yang diperoleh dari Badan Pusat Statistik (BPS) dan Departemen Keuangan.

3.2 Metode Penelitian

Umi Narimawati (2007:60) mengungkapkan metode penelitian sebagai berikut:

“Metode penelitian menegaskan pendekatan, metode, dan teknik yang

digunakan untuk mengumpulkan dan menganalisis data yang dapat menjawab atau menjelaskan masalah penelitian.”

BAB III Objek dan Metode Penelitian 23

menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Sugiyono (2011:147) mengemukakan metode deskriptif sebagai berikut:

“Metode Deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Selanjutnya Masyhuri (2008:45) mengemukakan metode verifikatif sebagai berikut:

“Penelitian verifikatif yaitu memeriksa benar atau tidaknya apabila

dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Metode penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X terhadap variabel Y yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

BAB III Objek dan Metode Penelitian 24

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Dari pemaparan di atas maka dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Menurut Sugiyono (2009:50) penjelasan proses penelitian dapat disimpulkan sebagai berikut :

“Proses penelitian meliputi:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

7. Kesimpulan”

Berdasarkan proses penelitian tersebut diatas, penulis menerapkan desain penelitian yang dijelaskan sebagai berikut:

1. Sumber masalah

Penulis mengidentifikasi masalah berdasarkan latar belakang penelitian, dimana masalah tersebut diperoleh dari adanya fenomena–fenomena yang terjadi dalam masyarakat yang berhubungan dengan judul pada penelitian ini, yakni analisis pertumbuhan Produk Domestik Bruto (PDB) dan Laju Inflasi terhadap penerimaan pajak di Indonesia.

2. Rumusan masalah

masalah-BAB III Objek dan Metode Penelitian 25

masalah dirumuskan melalui suatu pertanyaan yang akan diuji dengan cara menguji hipotesis, yaitu:

1. Seberapa besar pertumbuhan Produk Domestik Bruto mempengaruhi Penerimaan Pajak di Indonesia.

2. Seberapa besar Laju Inflasi mempengaruhi Penerimaan Pajak di Indonesia.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti dapat membaca referensi teoritis yang relevan dengan masalah. Selain itu, penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah bahwa pertumbuhan PDB dan Laju Inflasi akan berpengaruh terhadap penerimaan pajak.

BAB III Objek dan Metode Penelitian 26

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Metode yang digunakan dalam penelitian ini adalah metode Deskriptif Verifikatif.

6. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrument penelitian. Instrument ini digunakan sebagai alat pengumpul data. Instrument pada penelitian berbentuk data yang diperoleh dari data Badan Pusat Statistik (BPS) mengenai jumlah penerimaan pajak, Laju Inflasi, Produk Domestik Bruto (PDB), dan dari berbagai berita pajak lainnya yang terkait. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Pada penelitian ini untuk menguji adanya hubungan pertumbuhan PDB dan Laju Inflasi (variabel independen) dengan penerimaan pajak (variabel dependen) digunakan korelasi berganda, sedangkan untuk menguji adanya pengaruh pertumbuhan PDB dan Laju Inflasi (variabel independen) terhadap peningkatan penerimaan pajak (variabel dependen) digunakan koefisien determinasi.

7. Kesimpulan

BAB III Objek dan Metode Penelitian 27

pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

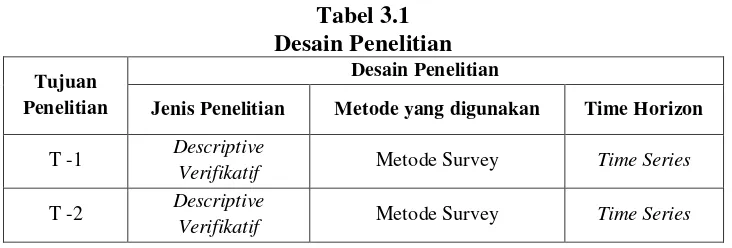

Desain penelitian yang lebih lengkap akan dijelaskan dalam bentuk tabel di bawah ini:

Tabel 3.1 Desain Penelitian Tujuan

Penelitian

Desain Penelitian

Jenis Penelitian Metode yang digunakan Time Horizon

T -1 Descriptive

Verifikatif Metode Survey Time Series

T -2 Descriptive

Verifikatif Metode Survey Time Series

Dari table diatas dapat penulis uraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui seberapa besar pengaruh produk domestik bruto terhadap penerimaan pajak, dengan cara mengumpulkan data dan informasi lalu menganalisis secara kuantitatif dengan cara menguji teori dengan pengujian suatu hipotesis, melalui uji statistik apakah hipotesis diterima atau ditolak.

2. Tujuan penelitian kedua adalah untuk mengetahui seberapa besar pengaruh laju Inflasi terhadap penerimaan pajak, dengan cara mengumpulkan data dan informasi lalu menganalisis secara kuantitatif dengan cara menguji teori dengan pengujian suatu hipotesis, melalui uji statistik apakah hipotesis diterima atau ditolak.

3.2.2 Operasionalisasi Variabel

BAB III Objek dan Metode Penelitian 28

“Opersionalisasi variabel merupakan proses penguraian variabel penelitian

kedalam subvariabel, dimensi, indikator subvariabel, dan pengukuran.”

Sedangkan Variabel sendiri menurut Sugiyono (2011 : 38), menjelaskan bahwa:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai analisis pertumbuhan Produk Domestik Bruto (PDB) dan Laju Inflasi terhadap penerimaan pajak di Indonesia, maka variabel-variabel yang terkait dalam penelitian ini adalah:

a. Variabel Bebas / Independen (X).

Variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain (Umi Narimawati, 2007:27). Variabel independen dalam penelitian ini adalah pertumbuhan PDB dan Laju Inflasi.

b. Variabel Tergantung/ Dependen (Y).

BAB III Objek dan Metode Penelitian 29

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel dibawah ini: nilai barang dan jasa yang diproduksi di dalam negara

Inflasi adalah suatu keadaan yang mengindikasikan dari pajak dalam negeri dan pajak perdagangan

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

BAB III Objek dan Metode Penelitian 30

“Data sekunder adalah data yang sudah ada; data tersebut sudah dikumpulkan sebelumnya untuk tujuan-tujuan yang tidak mendesak.” Sedangkan Sugiyono (2009:136) mendefinisikan sumber data sekunder sebagai berikut:

“Data sekunder adalah sumber data yang diperoleh dengan cara membaca,

mempelajari dan memahami melalui media lain yang bersumber dari literature, buku-buku serta dokumen perusahaan.”

Data sekunder yang diperlukan adalah:

1. Nilai rupiah produk domestik bruto yang masuk dalam objek penelitian. 2. Persen laju inflasi yang masuk dalam objek penelitian.

3. Nilai rupiah penerimaan pajak yang masuk dalam objek penelitian.

3.2.3.2 Populasi dan Penarikan Sample

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel. Menurut Umi Narimawati (2007:161) menyatakan bahwa Populasi adalah sebagai berikut:

“Populasi adalah Objek atau Subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit

BAB III Objek dan Metode Penelitian 31

Berdasarkan pengertian tersebut maka Populasi dalam penelitian ini adalah Jumlah Tahun Penerimaan Pajak dari tahun 1970-2012.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi penelitian. Seperti yang dikemukakan oleh Sugiyono (2011:81) dalam bukunya “Metode Penelitian Bisnis”, menyatakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristuk yang dimiliki

oleh populasi tersebut.”

Metode penarikan sampel yang digunakan mengacu kepada pendekatan Slovin, pendekatan ini dinyatakan dengan rumus sebagai berikut:

Ket: n = Jumlah sampel

N = Jumlah populasi

e = Batas kesalahan yang ditoleransi (1%, 5%, 10%)

Teknik penarikan sample yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan stratified random sampling. Stratified random sampling menurut Vincent Gaspersz (2000:63) dalam Umi

BAB III Objek dan Metode Penelitian 32

kriteria tertentu kemudian memilih secara acak sederhana setiap stratum. Diambil sampel dari jumlah populasi sebesar 30 tahun.

3.2.4 Metode Pengumpulan Data

Teknik pengumpulan data langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Untuk menunjang hasil penelitian, maka penulis melakukan pengumpulan data yang diperlukan dengan cara sebagai berikut:

1. Dokumentasi (Filling)

Penelitian yang dilakukan dengan cara mengumpulkan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, yaitu Badan Pusat Statistik dan Departemen keuangan.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.2.5 Metode Pengujian Data 3.2.5.1 Metode Analisis

BAB III Objek dan Metode Penelitian 33

hipotesis. Untuk melakukan pengujiannya diperlukan serangkaian langkah yang akan dimulai dari operasionalisasi variabel, teknik pengumpulan data, penentuan populasi dan sampel, serta metode analisa dan rancangan pengujian hipotesis. Analisis kuantitatif menurut Sugiyono (2010:31) yaitu:

“Dalam penelitian kuantitatif analisis data menggunakan statistik.

Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang

telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

1. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2007:5) analisis regresi linier berganda adalah:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval.”

Menurut Andi Supangat (2007 : 325), menyatakan:

“Garis regresi/regression line/line of the best fit/estimating line adalah suatu garis yang ditarik diantara titik scatter diagram sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya

(positif atau negatifnya).”

BAB III Objek dan Metode Penelitian 34

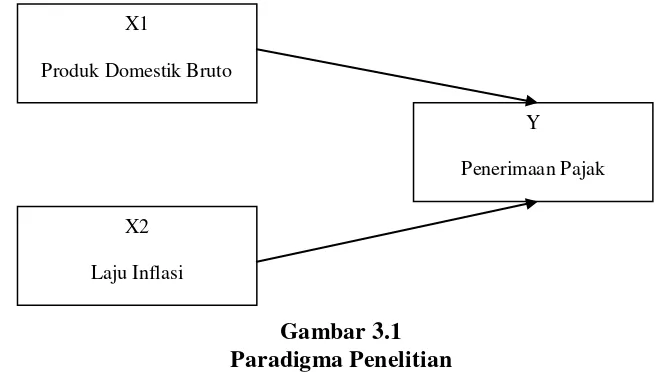

menurunnya variabel dependen (penerimaan pajak) dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independen (Produk Domestik Bruto dan Laju Inflasi).

Gambar 3.1 Paradigma Penelitian

Formulasi analisis regresi berganda dengan tiga variabel bebas adalah sebagai berikut:

Sumber: Sugiyono (2010) Dimana:

Y = variabel tak bebas (penerimaan pajak) A = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (produk domestik bruto) X2 = variabel bebas (Laju Inflasi)

X1

Produk Domestik Bruto

X2

Laju Inflasi

Y

BAB III Objek dan Metode Penelitian 35

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono (2009;279)

Keterangan:

a = Harga Y bila X = 0 (harga konstan) b = Koefisien arah regresi

Xi = Variabel independen yang mempengaruhi Y

Y = Variabel dependen yang mempunyai nilai tertentu

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik.

Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

Uji Normalitas

BAB III Objek dan Metode Penelitian 36

(ε) yang berdistribusi normal. Model regresi yang baik adalah model regressi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Pengujian normalitas data menggunakan Test of Normality Kolmogorov- Smirnov dalam program SPSS.

Menurut Singgih Santoso (2002;322), dasar pengambilan keputusan bisa dilakukan berdasarkan normal Probability Plots dalam program SPSS, yaitu:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel independen saling berkorelasi tinggi. Jika terdapat korelasi yang sempurna di antara sesama variabel independen sehingga nilai koefisien korelasi di antara sesama variabel independen ini sama dengan satu, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak stabil.

BAB III Objek dan Metode Penelitian 37

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka koefisien-koefisien regresi semakin besar kesalahannya dan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF),

Sumber : Gujarati (2003 : 363)

Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan

salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF

kurang atau sama dengan 10 maka diantara variabel independen tidak terdapat multikolinieritas.

Uji Heteroskedastisitas

Situasi heteroskedastis akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastis tersebut harus dihilangkan dari model regresi.

BAB III Objek dan Metode Penelitian 38

pola tertentu mengindikasikan tidak terdapat gejala heteroskedastisitas pada model regressi.

2. Koefisien Korelasi Berganda

Analisis koefisen korelasi berganda digunakan untuk mengukur kekuatan hubungan linier antara beberapa variabel bebas (X) dengan variabel terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat pengaruh Produk Domestik Bruto dan Laju Inflasi terhadap penerimaan pajak.

Koefisien korelasi berganda yang dinyatakan dengan “R” dapat dicari

dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono (2009;286) Dimana:

Xi = Variabel independen

Y = Variabel dependen

3. Koefisien Korelasi Parsial

Besarnya pengaruh kekuatan hubungan masing-masing komponen variabel independen secara parsial, yaitu X1 dan X2 terhadap variabel dependen (Y) dapat

dihitung melalui koefisien korelasi parsial. Koefisien korelasi parsial antara masing-masing variabel independen dengan variabel dependen dapat dihitung melalui rumus sebagai berikut:

a. Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

BAB III Objek dan Metode Penelitian 39

b. Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Dengan diketahuinya koefisien korelasi antara masing-masing komponen variable X dengan Y bisa ditentukan koefisien determinasi parsial. Koefisien determinasi parsial tersebut digunakan untuk mengetahui besarnya pengaruh yang ditimbulkan masing-masing komponen variabel independen (X1, X2) terhadap

variable dependen (Y).

Koefisien korelasi mempunyai nilai -1 < r < +1, dimana:

a. Apabila r = +1 atau mendekati +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, apabila X naik maka Y juga naik dan sebaliknya.

b. Apabila r = 0 atau mendekati 0, maka hubungan antara kedua variabel sangat lebar atau tidak dapat hubungan sama sekali.

c. Apabila r = -1 atau mendekati -1, maka korelasi antara kedua variabel dikatakan sangat kuat dan berlawanan arah, apabila X naik maka Y akan turun dan sebaliknya.

BAB III Objek dan Metode Penelitian 40

Tabel 3.3

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2009 : 250)

4. Koefisien Determinasi

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi yang sering disebut koefisien penentu. Koefisien determinasi (coefficient of determination) merupakan ukuran statistik pada goodness-of-fit yang mengukur bagaimana baiknya persamaan regresi ditaksir yang ditunjukkan dengan r2 (dibaca: r kuadrat). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi intellectual capital dalam menunjang kinerja keuangan perusahaan dengan menggunakan rumus sebagai berikut:

Sumber: Sugiyono, 2009

Keterangan:

Kd = Koefisien Determinasi

R = Koefisien Korelasi Berganda

3.2.5.2 Perencanaan Hipotesis

Menurut Sugiyono (2009:159) hipotesis adalah:

BAB III Objek dan Metode Penelitian 41

Pengujian hipotesis ini digunakan untuk mengetahui apakah terdapat

pengaruh yang signifikan dari hipotesis yang telah dibuat yaitu “Analisis

Pertumbuhan Produk Domestik Bruto dan Laju Inflasi terhadap peneriman pajak di Indonesia”, dengan langkah-langkah sebagai berikut:

1. Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

1) Hipotesis parsial antara variabel bebas pertumbuhan Produk Domestik Bruto terhadap variabel terikat penerimaan pajak.

Ho : Tidak terdapat pengaruh yang signifikan pertumbuhan Produk Domestik Bruto terhadap penerimaan pajak. Ha : Terdapat pengaruh yang signifikan pertumbuhan Produk

Domestik Bruto terhadap penerimaan pajak.

2) Hipotesis parsial antara variabel bebas Laju Inflasi terhadap variabel terikat penerimaan pajak.

Ho : Tidak terdapat pengaruh yang signifikan Laju Inflasi terhadap penerimaan pajak.

Ha : Terdapat pengaruh yang signifikan Laju Inflasi terhadap penerimaan pajak.

b. Hipotesis Statistik

BAB III Objek dan Metode Penelitian 42

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (Ho) :

β≤0 dan hipotesis alternatifnya (Ha) : β>0

Ho : β ≤0 : Pertumbuhan Produk Domestik Bruto tidak berpengaruh terhadap penerimaan pajak.

Ha : β >0 : Pertumbuhan Produk Domestik Bruto berpengaruh terhadap penerimaan pajak.

Ho : β ≤0 : Laju Inflasi tidak berpengaruh terhadap penerimaan pajak.

Ha : β >0 : Laju Inflasi berpengaruh penerimaan pajak. 2) Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho : β = 0 : Tidak terdapat pengaruh yang signifikan antara pertumbuhan Produk Domestik Bruto dan Laju Inflasi terhadap penerimaan pajak.

Ha : β ≠ 0 : Terdapat pengaruh yang signifikan antara pertumbuhan Produk Domestik Bruto dan Laju Inflasi terhadap penerimaan pajak.

2. Menguji Signifikansi

BAB III Objek dan Metode Penelitian 43

Pada pengujian secara simultan akan diuji pengaruh ketiga komponen variabel independen secara bersama-sama terhadap variabel dependen. Statistik uji yang digunakan pada pengujian simultan adalah uji F dengan rumus sebagai berikut:

Sumber: Sugiyono (2009;286) Dimana:

R2 = Koefisien Determinasi N = Ukuran sampel

M = Banyaknya komponen variabel bebas

Nilai F dari hasil perhitungan diatas kemudian diperbandingkan dengan Ftabel atau F yang diperoleh dengan mempergunakan tingkat resiko

atau significance 5% dan degree of freedom pembilang dan penyebut, yaitu V1 = m dan V2 = (n-m-1) dimana kriteria yang digunakan adalah:

jika Fhitung≤ Ftabel maka H0 diterima

jika Fhitung > Ftabel maka H0 ditolak

Bila terjadi penolakan H0, maka dapat diartikan sebagai adanya

pengaruh signifikan dari variabel-variabel independen secara bersama-sama (simultan) terhadap variabel dependen.

Untuk menguji pengaruh komponen variabel bebas secara parsial terhadap variabel terikat, digunakan pengujian koefisien regresi secara parsial (uji t), yaitu dengan membandingkan ttabel dan thitung yang

BAB III Objek dan Metode Penelitian 44

Sumber : Sugiyono, 2009 Dimana:

rYXi = Korelasi parsial Xi denganY

n = Ukuran sampel

m = Banyaknya komponen variabel bebas

Masing-masing t hasil perhitungan ini kemudian dibandingkan dengan ttabel yang diperoleh dengan menggunakan tarif nyata 0,05. Kriteria yang digunakan sebagai dasar perbandingan adalah sebagai berikut:

”Jika thitung > ttabel, atau thitung < -ttabel maka tolak H0 artinya

terdapat pengaruh yang signifikan dan jika -ttabel ≤ thitung ≤ ttabel,

maka terima H0artinya tidak terdapat pengaruh yang signifikan.”

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student yang sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05 dan derajat kebebasan atau dk = (n-k– 1).

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha

BAB III Objek dan Metode Penelitian 45

Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya. t hitung; dicari dengan rumus perhitungan t hitung, dan

t tabel; dicari di dalam tabel distribusi t student dengan ketentuan sebagai

berikut, α = 0,05 dan dk = (jumlah data – 2)

Gambar 3.2

78

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan menegenai Pertumbuhan Produk Domestik Bruto dan Laju Inflasi Terhadap Penerimaan Pajak di Indonesia, maka pada bagian akhir dari penelitian ini, penulis menarik kesimpulan, sekaligus memberikan saran sebagai berikut:

5.1 Kesimpulan

1. Pertumbuhan produk domestik bruto berpengaruh terhadap penerimaan pajak di Indonesia. Semakin tinggi produk domestik bruto maka akan meningkatkan

penerimaan pajak di Indonesia. Masalah yang terjadi pada produk domestik bruto

seperti produk domestik bruto masih belum mencapai target disebabkan oleh

penerimaan pajak belum optimal dan masih dibawah dari negara-negara lain. Sehingga jika produk domestik bruto meningkat maka akan meningkatkan penerimaan pajak.

2. Laju inflasi berpengaruh terhadap penerimaan pajak di Indonesia. Jika inflasi turun maka penerimaan pajak di Indonesia akan naik. Masalah yang terjadi pada