PENGARUH KOMITMEN ORGANISASI, MOTIVASI, DAN

TINDAKAN SUPERVISI TERHADAP KEPUASAN KERJA

AUDITOR JUNIOR KANTOR AKUNTAN PUBLIK

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

TAUFIK HIDAYAT NIM: 103082029400

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KOMITMEN ORGANISASI, MOTIVASI, DAN

TINDAKAN SUPERVISI TERHADAP KEPUASAN KERJA

AUDITOR JUNIOR KANTOR AKUNTAN PUBLIK

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Taufik Hidayat NIM : 103082029400

Di bawah Bimbingan :

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Amilin, SE, Ak., M.Si

Nip. 131 474 891 Nip. 150 370 232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Rabu Tanggal Dua Puluh Bulan Februari Tahun Dua Ribu Delapan

telah dilakukan Ujian Komprehensif atas nama Taufik Hidayat NIM:

103082029400 dengan judul skripsi

“Pengaruh Komitmen Organisasi,

Motivasi, dan Tindakan Supervisi terhadap Kepuasan Kerja Auditor

Junior Kantor Akuntan Publik”.

Memperhatikan mahasiswa tersebut

selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dan Ilmu Sosial

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 20 Februari 2008

Tim Penguji Ujian Komprehensif

Amilin SE, Ak., M.Si Yessi Fitri, SE, M.Si, Ak.

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS

Hari ini Rabu Tanggal Dua Puluh Enam Bulan Maret Tahun Dua Ribu

Delapan telah dilakukan Ujian Skripsi atas nama Taufik Hidayat NIM:

103082029400 dengan judul skripsi

“Pengaruh Komitmen Organisasi,

Motivasi, dan Tindakan Supervisi terhadap Kepuasan Kerja Auditor

Junior Kantor Akuntan Publik”.

Memperhatikan mahasiswa tersebut

selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dan Ilmu Sosial

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 26 Maret 2008

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS

Amilin SE, Ak., M.Si

Ketua Sekretaris

Afif Sulfa, SE, Ak.,M.Si

DAFTAR RIWAYAT HIDUP I. DATA PRIBADI

Nama : TAUFIK HIDAYAT

Tempat/ Tgl. Lahir : Tangerang, 9 Maret 1984

Umur : 24 Tahun

Jenis Kelamin : Laki-laki

Status : Belum menikah

Agama : Islam

Alamat : Jln. Ki Hajar Dewantara Rt 02/05 N0. 23 Ciputat 15411

No. Telp/Hp : 021-7443976/ Hp. 0815-86965685 II. PENDIDIKAN FORMAL

1991 – 1997 : SD Negeri 2 Ciputat

1997 – 2000 : MTs Negeri 3 Pondok Pinang Jakarta Selatan 2000 – 2003 : SMK Negeri 18 Pondok Pinang Jakarta Selatan 2003 – 2008 : S1 Jurusan Akuntansi Fakultas Ekonomi dan Ilmu

Sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta III.PENGALAMAN ORGANISASI

2007 – Sekarang : Forum Komunikasi Remaja Masjid Se-Kecamatan Ciputat 2005 – Sekarang : Anggota KAMMI Komisariat UIN Ciputat

2005 – 2007 : Wakil Ketua Remaja Masjid (RISNA) Ciputat

2005 – 2006 : Lingkar Studi Ekonomi Syariah (LISENSI) UIN Jakarta 2005 – 2006 : Staf Litbang BEM Fakultas Ekonomi UIN Jakarta 2004 – 2005 : Staf Litbang BEM Fakultas Ekonomi UIN Jakarta 2000 – 2003 : ROHIS SMK N 18 Pondok Pinang Jakarta Selatan IV. PENGALAMAN MAGANG

• Bulan Januari – Februari 2002 di Dinas Pendapatan PT. PLN Pusat. • Bulan Juli – Agustus 2002 di Unit Jasa Pelayanan Kantor (UJPK) PT.

PLN (Persero) Pusat Jakarta Selatan.

• Bulan Agustus 2005 di Bank Syariah Mandiri Cab. Pondok Indah- Jakarta. • Bulan Agustus 2006 di Bagian Keuangan Kementrian Negara Pemuda dan

ABSTRACT

The objective of this research is to know the empirical influence of organization commitment, motivation, and supervision action toward job satisfaction of junior auditors. The data were collected by survey method are using questionaire as primer data agregation. The sample of this research are 50 junior auditors within three years maximum job period from 17 public acoountant office in Jakarta. Field research are using purposive sampling method. Data has been analyze use validity test, reliability test, multiple linear regression, classical assumption test, t-test, F-test and determination coefficient.

The result of this research are: (1) organization commitment influence significantly to junior auditor’s job satisfaction (2) motivation influence significantly to junior auditor’s job satisfaction (3) supervision action influence significantly to junior auditor’s job satisfaction (4) organization commitment, motivation, and supervision action simultanously influence significantly to junior auditor’s job satisfaction.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara empiris pengaruh komitmen organisasi, motivasi, dan tindakan supervisi terhadap kepuasan kerja auditor junior. Data yang diperoleh dengan metode survei yang menggunakan kuesioner sebagai pengumpul data pokok. Sampel dalam penelitian ini adalah 50 auditor junior dari 17 Kantor Akuntan Publik di Jakarta dengan masa kerja kurang dari tiga tahun. Sampel yang dipilih menggunakan metode purposive sampling. Analisis data dilakukan dengan menggunakan uji validitas, uji reliabilitas, analisis regresi linier berganda, uji asumsi klasik, serta menggunakan uji t, uji F, dan koefisien determinasi.

Hasil penelitian menunjukkan bahwa: (1) komitmen organisasi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior (2) motivasi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior (3) tindakan supervisi

berpengaruh secara signifikan terhadap kepuasan kerja auditor junior (4) komitmen organisasi, motivasi, dan tindakan supervisi secara simultan

berpengaruh terhadap kepuasan kerja auditor junior.

KATA PENGANTAR Bismillahirrahmanirrahim

Segala puji hanya milik Allah SWT yang jiwa kita berada dalam genggamanNya yang telah memberikan limpahan rahmat dan nikmat kepada kita semua, amiin. Sholawat serta salam tercurahkan kepada suri tauladan kita Rasulullah Nabi Besar Muhammad SAW beserta keluarganya, sahabat dan pengikutnya.

Alhamdulillahi Robbil’alamin dengan pertolongan Allah SWT akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul ” Pengaruh Komitmen Organisasi, Motivasi dan Tindakan Supervisi terhadap Kepuasan Kerja Auditor Junior Kantor Akuntan Publik ”.

Dalam penyusunan skripsi ini, penulis banyak mendapat bantuan, sokongan dan bimbingan yang tidak ternilai harganya dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih yang tak terhingga kepada: 1. Orangtua tercinta Ibu (Siti Aminah) yang tiada pernah berhenti untuk

memberikan apa yang beliau miliki hanya untukku dan Bapak (Abdur Rohman) yang tak kenal lelah mencari nafkah.

2. Kakak-kakakku (Dodi Rona, SE, Iwan, Iin, Ebah) serta Adik-adiku (Yusuf, Anan, dan Ai), semoga kita dapat selalu menjadi anak-anak dan saudara yang dapat membahagiakan orang tua kita dengan akhlak kita.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku dosen pembimbing I yang senantiasa ikhlas untuk meluangkan waktu dalam memberikan bimbingan dan arahan selama penyusunan skripsi ini. Semoga Allah selalu mencintai beliau karena kebaikan hatinya.

4. Bapak Amilin SE, Ak., M.Si selaku dosen pembimbing II yang dengan kelembutan hatinya memberikan penulis sebuah semangat bahwa semua itu akan menjadi mudah jika kita terus senantiasa berjuang dan berdo’a. Semoga Bapak menjadi sebuah kebanggan bagi semua anak-anak Bapak.

6. Bapak Drs. Abdul Hamid Cebba, Ak., MBA, selaku Ketua Jurusan Akuntansi. 7. Kantor Akuntan Publik dan temen2 yang bekerja di KAP Jakarta yang dengan

penuh kebaikan memberikan penulis kesempatan untuk melakukan riset. 8. Seluruh dosen, karyawan dan semua orang yang selalu memfasilitasi penulis

dalam memperkembangkan pengetahuan saya.

9. Pengurus dan Anak-anak TPA Musholla Annajah Ciputat (ka Ii dan Astri) yang telah memberikan doanya, serta Remaja RISNA Ciputat Khususnya Basuki (terima kasih banyak Baz), Indah, Alvin, Resti, Anas, serta teman2 Liqo-an dan Murobbi Ka’ Ade Syaifullah.

10.Sahabat-sahabatku yang sangat ku cintai: Aria (tmen sjatiku), Agus (sang penakluk, afwan guz), Fanani (thenks Fun beserta keluarga), suryadi dan Lutfi (thenks bantuany), ajie dan idi (tmen baik), Endah (mksh ats motivasiy), anis (sorry klo nyusahin), Dian R (Sperjuangan), Maryanah (trima ksh y), Wulan, Nina, Fanny, serta tmen2 Akuntansi B Angkt 2003 lainnya, Reni F, Baliah, Dian PS, Syamsiah, Dede Bojong, Ma’mun, Beonk, Sobari, Rezo, Beqi, Ida, Fajar, fajrin serta dari berbagai geng yaitu Kalideres (Nurul, Juniah, Ika, Farida) dan The Zak (Zakiyah, Inarti, Aniska, dan Tri).

11.Temen-temen organisasi BEMF (2004-2005) Ka’ Vera, Fifty, Walad, Oni, Anto, Dadun dan semuanya, BEMF (2005-2006) Ka’ Sukron, Rusydi, bsrta jajarannya, LISENSI dan KAMMI Komisariat UIN Jakarta.

12.Adik kelasku angk.2003 (DMS) yang membuatku selalu tersenyum. 13.Anak2 Dallas (SMK 18), Syafruddin, Ana JR, Devi, Rahmat dll.

14.Para rekan-rekan seperjuangan dalam mengarungi keindahan dalam mencari ilmu angkatan 2003 Fakultas Ekonomi & Ilmu Sosial terutama anak2 auditing serta (The Team Futsal Rempoa yang dipimpin oleh Heru). Semoga Allah memberikan kalian kehidupan yang lebih baik di masa akan yang datang.

Jakarta, Maret 2008

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ...i

ABSTRACT ...ii

ABSTRAK ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vi

DAFTAR TABEL...viii

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN A. Latar Belakang Penelitian.. ...1

B. Perumusan Masalah ... ...6

C. Tujuan dan Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA A. Komitmen Organisasi ...8

B. Motivasi ...16

C. Supervisi ...24

D. Kepuasan kerja ...29

E. Auditing ...38

F. Peneliti Terdahulu ...42

G. Kerangka Pemikiran ...43

H. Perumusan Hipotesis ...44

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian...45

B. Metode Penentuan Sampel...45

C. Metode Pengumpulan data...46

1. Uji Kualitas Data ...46

2. Uji Asumsi Klasik ...48

3. Uji Hipotesis...49

E. Operasional Variabel Penelitian...52

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ...56

B. Karakteristik Responden...57

C. Hasil Uji Kualitas Data ...59

D. Hasil Uji Asumsi Klasik ...63

E. Pengujian Hipotesis ...65

1. Hasil Uji Koefisien Determinasi (R2) ...65

2. Hasil Uji t ...67

3. Hasil Uji F ...70

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ...74

B. Implikasi ...75

C. Keterbatasan .. ...75

DAFTAR GAMBAR

No. Keterangan Halaman

2.1. Motivasi Sebagai Pembangkit Dorongan 19

2.2. Model Penelitian 44

DAFTAR TABEL

No. Keterangan Halaman

3.1. Operasional Variabel Penelitian 54

4.1. Pengembalian Kuesioner 57

4.2. Profil Responden 58

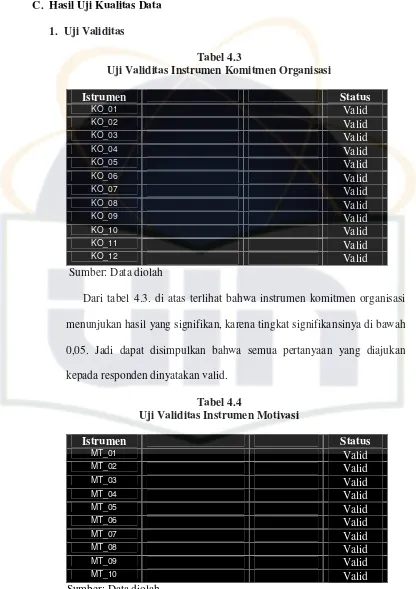

4.3. Uji Validitas Instrumen Komitmen Organisasi 59

4.4. Uji Validitas Instrumen Motivasi 59

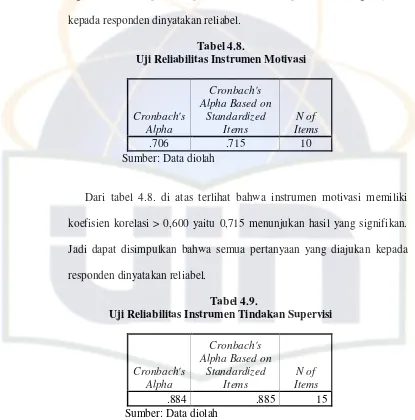

4.5. Uji Validitas Instrumen Tindakan Supervisi 60 4.6. Uji Validitas Instrumen Kepuasan Kerja 61 4.7. Uji Reliabilitas Instrumen Komitmen Organisasi 61

4.8. Uji Reliabilitas Instrumen Motivasi 62

4.9. Uji Reliabilitas Instrumen Tindakan Supervisi 62 4.10. Uji Reliabilitas Instrumen Kepuasan Kerja 63

4.11. Hasil Uji Multikolinearitas 63

4.12. Hasil Uji Koefisien Determinasi 66

4.13. Hasil Uji t 67

DAFTAR LAMPIRAN

Lampiran 1: Lembar Kuesioner

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Tantangan yang dihadapi Kantor Akuntan Publik era globalisasi memerlukan peningkatan kualitas pemberian akuntansi yang tinggi, guna menjamin mutu pekejaan yang baik. Namun fakta menunjukkan bahwa tingkat turnover staf auditor di Kantor Akuntan Publik di Indonesia cukup tinggi,

sehingga sangat mempengaruhi kualitas jasa yang diberikan karena Kantor Akuntan Publik kehilangan tenaga kerja yang telah terlatih dan kompeten.

Persaingan yang semakin ketat antar Kantor Akuntan Publik (KAP) menyebabkan masing-masing KAP berlomba-lomba untuk memuaskan klien dengan memberikan jasa layanan yang terbaik. Kualitas jasa layanan yang diberikan tersebut sangat tergantung pada kemampuan para staf professional akuntan yang bergabung dalam KAP tersebut.

Dengan mempunyai dan mempertahankan para staf profesional yang memiliki pengetahuan spesialisasi dan pengalaman, hal tersebut dapat memberikan kontribusi bagi KAP dalam menghadapi persaingan dengan KAP lainnya. Sehingga, penting untuk mengetahui faktor-faktor yang dapat menciptakan suatu atmosfir yang ideal bagi para akuntan di KAP supaya mereka dapat bekerja dengan efisien dan merasa puas dengan pekerjaannya.

organisasional menunjukkan suatu daya dari seseorang dalam mengidentifikasikan keterlibatannya dalam suatu bagian organisasi (Modway, Porter, dan Steers (1982) dalam Trisnaningsih, (2003)). Oleh karena itu, komitmen organisasional akan menimbulkan rasa ikut memiliki (sense of belonging) bagi pekerja terhadap organisasi.

Penelitian mengenai komitmen dan kepuasan kerja merupakan topik yang menarik untuk diadakan penelitian lebih lanjut. Hal ini disebabkan karena kepuasan kerja adalah sebagai pertanda awal suatu komitmen organisasional dalam sebuah pergantian akuntan yang bekerja pada Kantor Akuntan Publik (Gregson (1992) dalam Trisnaningsih (2003)). Selain itu, Bateman dan Strasser (1984) dalam Trisnaningsih (2003) menyatakan bahwa komitmen mendahului kepuasan kerja. Oleh karena itu penelitian yang menguji hubungan tingkat kepuasan kerja dalam peningkatan komitmen organisasional merupakan satu topik yang menarik dan banyak kegunaannya dalam penelitian-penelitian bidang akuntansi keperilakuan (Poznanski dan Bline (1997) dalam Trisnaningsih (2003)). Hal ini juga yang menjadi alasan peneliti untuk memilih topik penelitian ini.

Menurut Kreitner dan Kinicki (2003:274), mengemukakan bahwa komitmen organisasi mencerminkan bagaimana seorang individu mengidentifikasikan dirinya dengan organisasi dan terikat dengan tujuan-tujuannya. Suatu meta analisis dari 68 penelitian yang melibatkan 35.282 orang individu mengungkapkan hubungan yang signifikan dan kuat antara komitmen organisasi dengan kepuasan kerja. Para manajer disarankan untuk meningkatkan kepuasan kerja dengan tujuan untuk mendapatkan tingkat komitmen yang lebih tinggi. Selanjutnya, komitmen yang lebih tinggi dapat mempermudah terwujudnya produktivitas yang lebih tinggi.

Sementara itu, menurut Mathis dan Jackson (2001) menyatakan bahwa kepuasan kerja dan komitmen organisasional cenderung mempengaruhi satu sama lain. Apa yang disarankan dari penemuan ini adalah orang-orang yang relatif puas dengan pekerjaan akan lebih berkomitmen pada organisasi dan orang-orang yang berkomitmen terhadap organisasi lebih mungkin untuk mendapat kepuasan yang lebih besar.

Meskipun kepuasan kerja itu sendiri menarik dan penting. Hal yang paling mendasar adalah kepuasan kerja terhadap komitmen organisasi yang akan mempengaruhi tujuan produktivitas, kualitas, dan pelayanan. Jika para tenaga kerja berkomitmen pada organisasi mereka mungkin lebih produktif.

positif dan signifikan antara motivasi dengan kepuasan kerja, karena kepuasan dengan pengawasan juga berkorelasi secara signifikan dengan motivasi. Para manajer disarankan untuk mempertimbangkan bagaimana perilaku mereka mempengaruhi kepuasan karyawan. Para manajer dapat secara potensial meningkatkan motivasi para karyawan melalui berbagai usaha untuk meningkatkan kepuasan kerja.

Kinerja akuntan sangat dipengaruhi oleh kepuasan kerja yang diperoleh akuntan tersebut. Menurut Robbins (2003) dalam bukunya perilaku keorganisasian menyatakan bahwa para pekerja, termasuk akuntan pemula, cenderung lebih menyukai pekerjaan-pekerjaan yang memberi mereka kesempatan untuk menggunakan keterampilan dan kemampuan mereka serta menawarkan beragam tugas, kebebasan, dan umpan balik mengenai betapa baik mereka mengerjakan tugas tersebut.

Dalam studi lain yang berkaitan, Carcello (1991) dalam Nurahma dan Indriantoro (2000) membandingkan harapan mahasiswa akuntansi dan pengalaman akuntan pemula di Kantor Akutan Publik. Hasil studi ini mendapatkan bukti bahwa terdapat perbedaan yang signifikan antara harapan mahasiswa akuntansi dengan pengalaman akuntan pemula.

Pada masing-masing hal tersebut harapan mahasiswa akuntansi lebih tinggi daripada pengalaman yang dialami akuntan pemula. Meskipun studi ini tidak secara eksplisit meneliti kepuasan kerja, bahwa perbedaan persepsi yang terjadi, sangat mungkin menyebabkan masalah-masalah yang berkaitan dengan kepuasan kerja di Kantor Akuntan Publik.

Menurut Riggio (1990) dalam Nurahma dan Indriantoro (2000), kepuasan kerja merupakan salah satu faktor penting yang mempengaruhi kepuasan hidup karena sebagian besar waktu manusia dihabiskan di tempat kerja. Oleh karena itu, kepuasan kerja yang diterima oleh seorang karyawan dapat memotivasinya untuk dapat bekerja dengan lebih baik. Menurut AECC (Accounting Education Change Comission) dengan Issues Statement No.4

dalam Nurahma dan Indriantoro (2000) yang isinya mendorong pemberdayaan akuntan pemula di Kantor Akuntan Publik dengan tindakan supervisi yang tepat diharapkan bisa menumbuhkan kepuasan kerja bagi para akuntan pemula dan motivasi instrinsik dalam bekerja.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka masalah yang akan menjadi pertanyaan dalam skripsi ini adalah:

1. Apakah komitmen organisasi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior?

2. Apakah motivasi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior?

3. Apakah tindakan supervisi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior?

4. Apakah komitmen organisasi, motivasi, dan tindakan supervisi berpengaruh secara simultan terhadap kepuasan kerja auditor junior? C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui secara empiris pengaruh komitmen organisasi, motivasi dan tindakan supervisi baik secara parsial maupun secara simultan terhadap kepuasan kerja auditor junior di Kantor Akuntan Publik.

Sedangkan manfaat dari hasil penelitian ini adalah: 1. Kantor Akuntan Publik

2. Kalangan Akademik

Untuk menambah khasanah literatur kepustakaan ekonomi dalam rangka pengembangan ilmu, khususnya akuntansi keperilakuan yaitu mengenai komitmen organisasi, motivasi, dan tindakan supervisi serta pengaruhnya terhadap kepuasan kerja auditor junior.

3. Peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA A. Komitmen Organisasi

Komitmen dianggap sebagai psychological state, namun hal ini dapat berkembang secara retrospektif (sebagai justifikasi terhadap tingkah laku yang sedang berlangsung) sebagaimana diajukan pendekatan behavioral, sama seperti juga secara prospektif (berdasarkan persepsi dari kondisi saat ini atau di masa depan di dalam organisasi) sebagaimana dinyatakan dalam pendekatan attitudinal (Meyer dan Allen (1997) dalam Karina (2008)).

Ada dua pendekatan dalam merumuskan definisi komitmen dalam berorganisasi. Pertama, melibatkan usaha untuk mengilustrasikan bahwa komitmen dapat muncul dalam berbagai bentuk, maksudnya arti dari komitmen menjelaskan perbedaan hubungan antara anggota organisasi dan entitas lainnya (salah satunya organisasi itu sendiri). Kedua, melibatkan usaha untuk memisahkan di antara berbagai entitas di mana individu berkembang menjadi memiliki komitmen. Kedua pendekatan ini tidak compatible namun dapat menjelaskan definisi dari komitmen, bagaimana proses perkembangannya dan bagaimana implikasinya terhadap individu dan organisasi (Meyer dan Allen (1997) dalam Karina (2008)).

1. Pengertian Komitmen Organisasi

Porter et. al (1982:27) dalam Kuntjoro (2002) mendefinisikan komitmen organisasi adalah:

Sebagai kekuatan yang bersifat relatif dari individu dalam mengidentifikasikan keterlibatan dirinya kedalam bagian organisasi.

Sedangkan menurut Steers (1985:50) dalam Kuntjoro (2002) mendefinisikan komitmen organisasi adalah:

Sebagai rasa identifikasi (kepercayaan terhadap nilai-nilai organisasi), keterlibatan (kesediaan untuk berusaha sebaik mungkin demi kepentingan organisasi) dan loyalitas (keinginan untuk tetap menjadi anggota organisasi yang bersangkutan) yang dinyatakan oleh seorang pegawai terhadap organisasinya

Allen dan Meyer (1990) dalam Panggabean (2004:135) mendefinisikan komitmen organisasi adalah:

Sebagai sebuah konsep yang memiliki tiga dimensi, yaitu affective, normative, dan continuance commitment. Affective commmitment adalah tingkat seberapa jauh seorang karyawan secara emosi terikat, mengenal, dan terlibat dalam organisasi. Continuance commitment adalah suatu penilaian terhadap biaya yang terkait dengan meninggalkan organisasi. Normative commitment merujuk kepada tingkat seberapa jauh seseorang secara psychological terikat untuk menjadi karyawan sebuah organisasi yang didasarkan kepada perasaan seperti kesetiaan, affeksi, kehangatan, pemilikan, kebanggan, kesenangan, kebahagiaan dan lain-lain.

Sedangkan menurut Ferris dan Ranya (1983) dalam Trisnaningsih (2003), komitmen organisasional cenderung didefinisikan:

Sebagai suatu perpaduan antara sikap dan perilaku. Komitmen organisasional menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi, dan rasa kesetiaan kepada organisasi.

Sedangkan Meyer dan Allen (1991) dalam Karina (2008) merumuskan definisi mengenai komitmen dalam berorganisasi adalah:

Sebagai suatu konstruk psikologis yang merupakan karakteristik hubungan anggota organisasi dengan organisasinya dan memiliki implikasi terhadap keputusan individu untuk melanjutkan keanggotaannya dalam berorganisasi.

Baron dan Greenberg (1990) dalam Karina (2008) menyatakan bahwa komitmen memiliki arti:

Penerimaan yang kuat individu terhadap tujuan dan nilai-nilai perusahaan, di mana individu akan berusaha dan berkarya serta memiliki hasrat yang kuat untuk tetap bertahan di perusahaan. Modway et. al (1982) dalam Panggabean (2004) berpendapat bahwa pada umumnya, komitmen organisasi dapat didefinisikan:

Sebagai suatu keterikatan afektif dan keinginan untuk berbakti kepada sebuah organisasi..

2. Jenis-Jenis Komitmen Organisasi

Menurut Kuntjoro (2002), komitmen organisasi dapat dibedakan menjadi dua bagian, yaitu:

a. Menurut Allen dan Meyer

Allen dan Meyer (1997) dalam Kuntjoro (2002) membedakan komitmen organisasi atas tiga komponen, yaitu: afektif, normatif dan continuance.

1) Komponen afektif berkaitan dengan emosional, identifikasi dan keterlibatan pegawai di dalam suatu organisasi.

2) Komponen normatif merupakan perasaan-perasaan pegawai tentang kewajiban yang harus ia berikan kepada organisasi.

3) Komponen continuance berarti komponen berdasarkan persepsi pegawai tentang kerugian yang akan dihadapinya jika ia meninggalkan organisasi.

Secara khusus, Meyer et. al (1993) dalam Panggabean (2004:135) mengemukakan bahwa karyawan yang memiliki affective commitment yang tinggi tetap tinggal karena mereka menginginkannya. Mereka yang memiliki normative commitment atau moral commitment tetap tinggal karena mereka merasa seharusnya

melakukan demikian, dan mereka yang memiliki continuance commitment yang tinggi tetap tinggal karena mereka merasa

b. Menurut Mowday, Porter dan Steers

Komitmen organisasi dari Mowday et. al (1982) dalam Kuntjoro (2002) lebih dikenal sebagai pendekatan sikap terhadap organisasi. Komitmen organisasi ini memiliki dua komponen yaitu sikap dan kehendak untuk bertingkah laku. Sikap mencakup:

1) Identifikasi dengan Organisasi

Yaitu penerimaan tujuan organisasi, di mana penerimaan ini merupakan dasar komitmen organisasi. Identifikasi pegawai tampak melalui sikap menyetujui kebijaksanaan organisasi, kesamaan nilai pribadi dan nilai-nilai organisasi, rasa kebanggaan menjadi bagian dari organisasi.

2) Keterlibatan Sesuai Peran dan Tanggungjawab Pekerjaan

Pegawai yang memiliki komitmen tinggi akan menerima hampir semua tugas dan tanggungjawab pekerjaan yang diberikan padanya.

3) Kehangatan, Afeksi dan Loyalitas terhadap Organisasi

Sedangkan yang termasuk kehendak untuk bertingkah laku adalah: 1) Kesediaan untuk Menampilkan Usaha

Hal ini tampak melalui kesediaan bekerja melebihi apa yang diharapkan agar organisasi dapat maju. Pegawai dengan komitmen tinggi, ikut memperhatikan nasib organisasi.

2) Keinginan Tetap Berada dalam Organisasi

Pada pegawai yang memiliki komitmen tinggi, hanya sedikit alasan untuk keluar dari organisasi dan berkeinginan untuk bergabung dengan organisasi yang telah dipilihnya dalam waktu lama.

Jadi, seseorang yang memiliki komitmen tinggi akan memiliki identifikasi terhadap organisasi, terlibat sungguh-sungguh dalam pegawaian dan ada loyalitas serta afeksi positif terhadap organisasi. Selain itu tampil tingkah laku berusaha ke arah tujuan organisasi dan keinginan untuk tetap bergabung dengan organisasi dalam jangka waktu lama.

3. Aspek-aspek Komitmen Organisasi

Menurut Kuntjoro (2002) komitmen organisasi memiliki tiga aspek utama, yaitu: identifikasi, keterlibatan dan loyalitas pegawai terhadap organisasi atau organisasinya.

a. Identifikasi

ataupun dengan kata lain organisasi memasukkan pula kebutuhan dan keinginan pegawai dalam tujuan organisasinya. Hal ini akan membuahkan suasana saling mendukung di antara para pegawai dengan organisasi.

b. Keterlibatan

Keterlibatan atau partisipasi pegawai dalam aktivitas-aktivitas kerja penting untuk diperhatikan karena adanya keterlibatan pegawai menyebabkan mereka akan mau dan senang bekerja sama baik dengan pimpinan atau pun dengan sesama teman kerja. Salah satu cara yang dapat dipakai untuk memancing keterlibatan pegawai adalah dengan memancing partisipasi mereka dalam berbagai kesempatan pembuatan keputusan, yang dapat menumbuhkan keyakinan pada pegawai bahwa apa yang telah diputuskan adalah merupakan keputusan bersama.

c. Loyalitas

4. Faktor-Faktor yang Mempengaruhi Komitmen Organisasi

Faktor-faktor yang mempengaruhi komitmen dalam berorganisasi adalah karakteristik pribadi individu, karakteristik organisasi, dan pengalaman selama berorganisasi (Allen dan Meyer (1997) dalam Karina (2008)). Termasuk ke dalam karakteristik organisasi adalah struktur organisasi, desain kebijaksanaan dalam organisasi, dan bagaimana kebijaksanaan organisasi tersebut disosialisasikan. Karakteristik pribadi terbagi ke dalam dua variabel, yaitu variabel demografis dan variabel disposisional. Variabel demografis mencakup gender, usia, status pernikahan, tingkat pendidikan, dan lamanya seseorang bekerja pada suatu organisasi. Dalam beberapa penelitian ditemukan adanya hubungan antara variabel demografis tersebut dan komitmen berorganisasi, namun ada pula beberapa penelitian yang menyatakan bahwa hubungan tersebut tidak terlalu kuat (Parker dan Mathieu dalam Allen dan Meyer (1997) dalam Karina (2008)).

Variabel disposisional mencakup kepribadian dan nilai yang dimiliki anggota organisasi (Allen dan Meyer (1997) dalam Karina (2008)). Hal-hal lain yang tercakup ke dalam variabel disposisional ini adalah kebutuhan untuk berprestasi dan etos kerja yang baik.

masing-masing anggota dalam organisasi. Sedangkan pengalaman berorganisasi tercakup ke dalam kepuasan dan motivasi anggota organisasi selama berada dalam organisasi, perannya dalam organisasi tersebut, dan hubungan antara anggota organisasi dengan supervisor atau pemimpinnya (Allen dan Meyer (1997) dalam Karina (2008)).

B. Motivasi

Motivasi merupakan suatu konsep yang kita gunakan jika kita menguraikan kekuatan-kekuatan yang bekerja terhadap atau di dalam diri individu untuk memulai dan mengarahkan perilaku (Gibson, 2000:94). Motivasi melibatkan suatu proses psikologis untuk mencapai puncak keinginan dan maksud seorang individu untuk berperilaku dengan cara tertentu. Hasil dari motivasi secara umum dinilai dengan perilaku yang ditunjukkan jumlah usaha yang dikeluarkan atau strategi pilihan yang digunakan untuk menyelesaikan sebuah pekerjaan atau tugas.

1. Pengertian Motivasi

Menurut Kreitner dan kinicki (2003:248), istilah motivasi diambil dari istilah latin movere, berarti “pindah”. Dalam konteks sekarang, motivasi adalah:

Proses-proses psikologis meminta mengarahkan, arahan, dan menetapkan tindakan sukarela yang mengarah pada tujuan.

Menurut Vroom dalam Gibson (2000:145), motivasi adalah:

Motivasi menurut Sperling (1987:183) dalam Mangkunegara (2005:93) didefinisikan:

“Motive is defined as a tendency to activity, started by a drive and ended by an adjustment. The Adjustment is said to satisfy tehe motive”. (Motif didefinisikan sebagai suatu kecenderungan untuk beraktivitas, dimulai dari dorongan dalam diri (drive) dan diakhiri dengan penyesuaian diri. Penyesuaian diri dikatakan untuk memuaskan motif).

Sedangkan Wlliam J. Stanton (1981:101) dalam Mangkunegara (2005:93) mendefinisikan bahwa:

“A motive is a stimulated need which a goal-oriented individual seeks to satisfy”. (Suatu motif adalah kebutuhan yang distimulasi yang berorientasi kepada tujuan individu dalam mencapai rasa puas). Motivasi didefinisikan oleh Fillmore H. Stanford (1969:173) dalam Mangkunegara (2005:93) bahwa:

“Motivation as an energizing condition of the organism that serves to direct that organism toward the goal of a certain class”. (Motivasi sebagai suatu kondisi yang menggerakan manusia ke arah suatu tujuan tertentu).

Sedangkan pengertian motivasi menurut Heidjrachman dan Suad Husnan dalam Setiawan (2006) adalah:

Proses untuk mencoba mempengaruhi seseorang agar mau melakukan sesuatu yang diinginkan.

Sedangkan menurut Stoner dan Freeman (1995:134) dalam Sari (2007) motivasi adalah:

Sedangkan menurut Sbortell dan Kaluzny (1994:59) dalam Sari (2007) motivasi adalah:

Perasaan atau pikiran yang mendorong seseorang melakukan pekerjaan atau menjalankan kekuasaan terutama dalam berperilaku.

Dari berbagai macam definisi motivasi, Stanford (1970) dalam Sari (2007) mengemukakan ada tiga poin penting pengertian motivasi yaitu:

Hubungan antara kebutuhan, dorongan dan tujuan. Kebutuhan muncul karena adanya sesuatu yang kurang dirasakan oleh seseorang, baik fisiologis maupun psikologis.

Menurut Amstrong (1994) dalam Trisnaningsih (2003) motivasi adalah:

Sesuatu yang memulai gerakan, sesuatu yang membuat orang bertindak atau berprilaku dalam cara-cara tertentu.

Reksohadiprodjo (1990) dalam Trisnaningsih (2003) mendefinisikan motivasi sebagai:

Keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan.

Dari definisi di atas dapat ditarik kesimpulan bahwa pada dasarnya definisi di atas mempunyai pengertian yang sama, yaitu semuanya mengandung unsur dorongan dan keinginan.

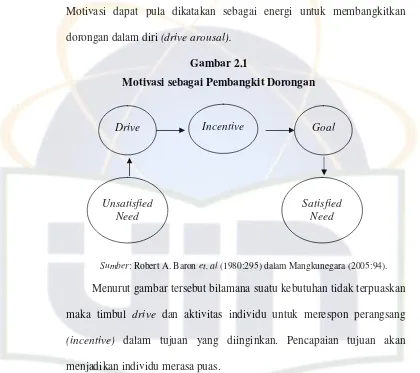

nanti, penggunaan masing-masing unsur tersebut adalah berbeda untuk setiap karyawan, sesuai kebutuhan dan keinginan masing-masing. Motivasi dapat pula dikatakan sebagai energi untuk membangkitkan dorongan dalam diri (drive arousal).

Gambar 2.1

Motivasi sebagai Pembangkit Dorongan

Sumber: Robert A. Baron et. al (1980:295) dalam Mangkunegara (2005:94).

Menurut gambar tersebut bilamana suatu kebutuhan tidak terpuaskan maka timbul drive dan aktivitas individu untuk merespon perangsang (incentive) dalam tujuan yang diinginkan. Pencapaian tujuan akan

menjadikan individu merasa puas. 2. Teori Motivasi

Motivasi merupakan kekuatan yang memacu seseorang melakukan sesuatu untuk mencapai tujuan yang diinginkan. Dalam suatu organisasi, motivasi anggota sangat penting karena tanpa keteguhan motivasi anggota maka upaya mencapai tujuan organisasi tersebut tidak akan berhasil dengan baik.

Drive Incentive Goal

Unsatisfied Need

Menurut Gulo (2007), ada empat hal yang harus dimaknai secara komprehensif berkaitan dengan motivasi dalam berorganisasi. Yakni, motivasi berisikan hal-hal yang bersifat positif, motivasi mengatur hubungan kerja, motivasi menentukan kinerja organisasi, dan motivasi tidak pernah boleh berhenti.

Jika seseorang anggota mendapat kepuasan dari fungsi dan perannya di dalam organisasi, bukan kepuasan akibat peningkatan status sosial atau keuntungan finansial, maka hal tersebut berarti yang bersangkutan memiliki motivasi intrinsik. Sebaliknya, motivasi ekstrinsik berarti ada elemen lain di luar tugas pekerjaan sebagai faktor utama yang memotivasi seseorang anggota organisasi melaksanakan fungsi dan perannya di dalam organisasi, misalnya prestise atau besarnya kompensasi.

Teori motivasi memperlihatkan suatu teka-teki psikologis yang terdiri dari penjelasan dan rekomendasi alternatif. Beberapa teori motivasi modern menurut Kreitner dan Kinicki (2003) adalah:

a. Kebutuhan

Beberapa teori kebutuhan didasarkan pernyataan bahwa individu termotivasi oleh kebutuhan yang tidak terpuaskan.

b. Penguatan

c. Kesadaran

Ahli teori motivasi kognitif menyatakan bahwa perilaku adalah suatu fungsi keyakinan, harapan, nilai-nilai dan kesadaran mental lainnya. Perilaku oleh karena itu dipandang sebagai hasil dari pilihan yang rasional dan kesadaran di antara rangkaian tindakan alternatif.

d. Karakteristik Pekerjaan

Pendekatan teoritis ini didasarkan pada gagasan bahwa tugas itu sendiri adalah kunci dari motivasi karyawan. Satu pekerjaan yang membosankan dan monoton menghalangi motivasi untuk berprestasi baik, sedangkan suatu pekerjaan yang menantang adalah akan meningkatkan motivasi. Tiga hal yang terdapat dalam suatu pekerjaan yang menantang adalah keragaman, otonomi, dan wewenang mengambil keputusan.

e. Perasaan atau Emosi

Pandangan yang paling baru pada evolusi teori motivasi didasarkan pada gagasan bahwa para pekerja adalah orang yang mengejar tujuan bukan untuk menjadi seseorang yang berprestasi baik. Oleh karena itu, motivasi kerja diajarkan untuk memenuhi fungsi dari perasaan dan emosi untuk berbagai kepentingan dan tujuan yang anda miliki.

3. Jenis-Jenis Motivasi

Pada garis besarnya motivasi menurut Setiawan (2006) yang diberikan oleh pimpinan terhadap bawahannya dapat digolongkan atas dua jenis yaitu:

a. Motivasi yang positif

Motivasi yang positif adalah proses untuk mencoba mempengaruhi orang lain agar menjalankan suatu yang kita inginkan dengan cara memberikan kemungkinan untuk mendapatkan hadiah. Motivasi positif berupa:

1. Penghargaan terhadap pekerjaan yang dilakukan

2. Informasi yaitu berupa memberikan penjelasan kepada karyawan tentang latar belakang atau alasan pelimpahan tugas.

3. Pemberian perhatian yang tulus kepada karyawan sebagai seorang individu.

4. Menimbulkan persaingan, misalnya dengan memberikan hadiah tertentu bila target tercapai.

5. Kebanggaan yaitu dengan menghargai hasil kerja karyawan yang mempunyai prestasi yang baik sehingga dia bangga akan hasil kerjanya.

7. Partisipasi yaitu dengan menerima usul dari karyawan dalam pengambilan keputusan, atau dengan kata lain karyawan diikut sertakan dalam pengambilan keputusan.

Beberapa faktor motivasi positif yang patut dipertimbangkan sebagai alat memotivasi kerja adalah sebagai berikut :

1. Penempatan pegawai sesuai dengan keahliannya 2. Kesempatan untuk maju

3. Kompensasi dan insentif 4. Lingkungan fisik

5. Keamanan pegawai yang sesuai dengan keahliannya b. Motivasi yang Negatif

C. Supervisi

Dalam profesi akuntan publik, supervisi merupakan hal yang penting. Supervisi dalam auditing adalah bagian dari cara memonitor dan mengembangkan keahlian umum para staf auditor dan meyakinkan bahwa pekerjaan audit dilakukan sesuai dengan rencana (Apriliana, 2007). Supervisi mencakup pengarahan usaha asisten dalam pencapaian tujuan audit dalam penentuan apakah tujuan tersebut tercapai.

1. Pengertian Supervisi dan Supervisor

Menurut Terry dalam Mulianto, Cahyadi, dan Widjajakusuma (2006), mendefinisikan bahwa:

“Supervision is the achieving of desired result by means of the intelligent unilization of human talents and facilitating resources in a manner that provides the gratest challenge and interest to the human talents”.

Diartikan menjadi:

Supervisi adalah usaha mencapai hasil yang diinginkan dengan cara mendayagunakan bakat atau kemampuan alami manusia dan sumber-sumber yang memfasilitasi yang ditekankan pada pemberian tantangan dan perhatian yang sebesar-besarnya terhadap bakat atau kemampuan alami manusia.

Dalam bidang pemeriksaan akuntan, supervisi diatur dalam standar pekerjaan lapangan pertama Standar Profesional Akuntan Publik (SPAP, 2001) yang mengharuskan bahwa:

Supervisor adalah orang yang melakukan supervisi. Supervisor berasal dari bahasa latin ”supervisor” yang berarti memeriksa dan mengawasi.

Menurut Mulianto et. al (2006), supervisor adalah:

Orang yang memiliki kelebihan atau mempunyai keistimewaan, yang tugasnya melihat dan mengevaluasi pekerjaan orang lain.

Hasil studi Nurahma dan Indriantoro (2000) menunjukkan bahwa supervisor merupakan pihak yang paling dekat dengan konteks kerja seseorang, karena melalui mereka tercermin budaya atau iklim organisasi. Dengan kata lain, supervisor mempunyai pengaruh langsung terhadap perilaku bawahannya dan perilaku supervisor merupakan determinan penting dari kepuasan kerja karyawan.

2. Unsur-Unsur Supervisi

Dalam Standar Profesional Akuntan Publik (SPAP, 2001) unsur supervisi adalah sebagai berikut:

a. Memberikan Instruksi kepada Asisten

b. Menjaga Penyampaian Informasi Masalah-Masalah Penting yang Dijumpai dalam Audit

Auditor yang bertanggungjawab akhir untuk setiap audit harus mengarahkan asisten untuk mengemukakan pertanyaan akuntansi dan auditing. Signifikan yang muncul dalam audit sehingga auditor dapat

menetapkan seberapa signifikan masalah tersebut. c. Mereview Pekerjaan yang Dilaksanakan

Pekerjaan yang dilaksanakan oleh asisten harus di review untuk menentukan apakah pekerjaan tersebut telah dilaksanakan secara memadai dan auditor harus menilainya apakah hasilnya sejalan dengan kesimpulan yang disajikan dalam laporan auditor.

d. Menyelesaikan Perbedaan Pendapat di antara Staf Audit Kantor Akuntan

3. Aspek-aspek dalam Tindakan Supervisi

Menurut Nurahma dan Indriantoro (2000), tiga aspek utama tindakan supervisi yang direkomendasikan AECC kepada akuntan pemula atau audtor junior adalah sebagai berikut:

a. Supervisor hendaknya menunjukkan sikap kepemimpinan dan mentoring yang kuat. Rincian aktivitas yang disarankan AECC adalah:

1. Supervisor sering memberikan feedback yang jujur, terbuka dan interaktif kepada auditor junior di bawah supervisinya.

2. Supervisor memperhatikan pesan-pesan tak langsung dari auditor junior dan jika yang disampaikan adalah ketidakpuasan, secara lansung supervisor menanyakan keadaan dan penyebabnya.

3. Supervisor meningkatkan konseling dan mentoring, misalnya memberikan pujian terhadap kinerja yang baik, memperlakukan auditor junior sebagai profesional, membantu auditor junior untuk menemukan peluang kerja masa datang dan mempedulikan minat serta rencana auditor junior.

4. Supervisor dituntut mampu menjadi panutan sebagai profesional di bidangnya, mampu menumbuhkan kebanggaan akan profesi dan menunjukkan kepada klien dan masyarakat akan peran penting profesi yang digeluti tersebut.

1. Menumbuhkan sikap mental pada auditor junior untuk bekerja dengan benar sejak awal dan menciptakan kondisi yang memungkinkan hal itu terjadi. Hal tersebut bisa dilaksanakan dengan menjelaskan suatu penugasan kepada auditor junior secara gamblang, mengalokasikan waktu yang cukup dalam penugasan yang rumit sehingga bisa terselesaikan dengan baik, menampung semua keluhan akan hambatan yang dihadapi termasuk di antaranya hambatan budgeter, dan menjelaskan bagaimana suatu bagian penugasan sesuai dengan penugasan keseluruhan serta senantiasa mengawasi auditor junior sampai penugasan selesai. 2. Mendistribusikan tugas dan beban secara adil dan sesuai dengan

tingkat kemampuan auditor junior.

3. Meminimalkan stress yang berkaitan dengan pekerjaan.

c. Supervisor hendaknya memberikan penugasan yang menantang dan menstimulasi terselesaikannya tugas. Rincian aktivitas yang disarankan AECC adalah:

1. Supervisor mendelegasikan tanngung jawab sesuai dengan kemampuan dan kesiapan auditor junior.

D. Kepuasan Kerja

Pada umumnya para peneliti sependapat bahwa kepuasan kerja merupakan suatu pernyataan tentang sikap terhadap perlakuan yang diterima karyawan di tempat kerja. Perlakuan tersebut antara lain berkaitan dengan seleksi, kompensasi, promosi, dukungan rekan kerja, perilaku pimpinan, kondisi kerja, dan penilaian prestasi kerja.

1. Pengertian Kepuasan Kerja

Brayfield, Arthur H dan Harold F Rothe (1951) dalam Panggabean (2004) adalah orang pertama yang memberikan pemahaman tentang konsep kepuasan kerja. Mereka beranggapan bahwa kepuasan kerja dapat diduga dari sikap seseorang terhadap pekerjaannya.

Kemudian Moorse (1953) dalam Panggabean (2004) mengemukakan bahwa:

Pada dasarnya kepuasan kerja tergantung kepada apa yang diinginkan seseorang dari pekerjaannya dan apa yang mereka peroleh. Orang yang paling tidak merasa puas adalah mereka yang mempunyai keinginan paling banyak, namun mendapat yang paling sedikit. Sedangkan yang paling merasa puas adalah orang yang menginginkan banyak dan mendapatkannya.

Hal yang senada juga dikemukakan oleh Gezels dan Guba (1957) dalam Panggabean (2004) dengan mengungkapkan bahwa kepuasan adalah:

Fungsi dari tingkat keserasian antara apa yang diharapkan dengan apa yang dapat diperoleh, atau antara kebutuhan dan penghargaan.

Menurut Mathis dan Jackson (2001), kepuasan kerja adalah:

Keith Davis (1985:96) dalam Mangkunegara (2005:117) mengemukakan bahwa:

“Job satisfaction is the favorableness or Unfavorableness with employess view their work”. (Kepuasan kerja adalah perasaan menyokong atau tidak menyokong yang dialami pegawai dalam bekerja).

Wexley dan Yuki (1977:98) dalam Mangkunegara (2005:117) mendefinisikan kepuasan kerja adalah:

“Is the way an employee feels about his or her job”. (Adalah cara pegawai merasakan dirinya atau pekerjaannya).

Robbins (2003:25) dalam Panggabean (2004), mengemukakan bahwa kepuasan kerja adalah:

Merupakan sikap umum seseorang terhadap pekerjaannya sebagai perbedaan antara banyaknya ganjaran yang diterima pekerja dan banyaknya yang diyakini yang seharusnya diterima.

Sedangkan Locke (1976) dalam Panggabean (2004), mengemukakan bahwa kepuasan kerja:

Merupakan pernyataan emosional positif yang dinyatakan dari hasil penilaian pekerjaan atau pengalaman kerja seseorang.

Selanjutnya, Kreitner dan Kinicki (2003) berpendapat bahwa:

Kepuasan kerja merupakan pernyataan emosional atau afektif seseorang terhadap pekerjaannya.

Sedangkan menurut Siagian (1999:295) dalam Apriliana (2004) kepuasan kerja adalah:

Dari definisi di atas dapat disimpulkan bahwa kepuasan kerja merupakan sikap dan respon seseorang terhadap pekerjaan yang mereka lakukan sebagai akibat dari perbedaan antara harapan dan keinginan pekerja dan apa yang mereka peroleh.

2. Aspek Kepuasan Kerja

Kepuasan kerja mempunyai banyak dimensi. Secara umum tahap yang diamati adalah kepuasan dalam pekerjaan itu sendiri, gaji, pengakuan, hubungan antara supervisor dengan tenaga kerja dan kesempatan untuk maju. Setiap dimensi menghasilkan perasaan puas secara keseluruhan dengan pekerjaan itu sendiri, namun pekerjaan juga mempunyai definisi yang berbeda bagi orang lain.

Berkaitan dengan aspek-aspek kepuasan kerja yang relevan, secara khusus Kreitner dan Kinicki (2003) mengemukakan bahwa aspek-aspek kepuasan kerja yang relevan terdiri atas kepuasan terhadap pekerjaan, gaji, promosi, rekan kerja, dan penyelia. Sementara itu, Blau (1998) dalam Panggabean (2004:129) mengemukakan bahwa selain terhadap hal-hal tersebut di atas, kepuasan kerja juga relevan terhadap penilaian prestasi. Ini berarti bahwa:

b. Kepuasan kerja bukan merupakan konsep yang berdimensi tunggal, melainkan berdimensi jamak. Seseorang bisa saja merasa puas dengan dimensi yang satu, namun tidak puas dengan dimensi yang lain.

Dalam kaitannya dengan faktor-faktor penentu kepuasan kerja, beberapa peneliti seperti misalnya (Glison dan Durick, 1988) dan (Roussseau, 1978) dalam Panggabean (2004:129) mengemukakan bahwa variabel-variabel tersebut dapat dikelompokkan ke dalam tiga kelompok, yaitu karakteristik pekerjaan, karakterisitik organisasi, dan karakteristik individu.

Karakteristik pekerjaan terdiri atas keanekaragaman keterampilan (skill Variety), identitas tugas (task identity), keberartian tugas (task

significance), otonomi (autonomy), dan umpan balik pekerjaan (feed back). Menurut Hackman dan Oldham (1975) dalam Panggabean

(2004:129) karakteristik pekerjaan mempengaruhi tingkat motivasi, kinerja karyawan, kepuasan kerja, tingkat absensi, dan tingkat perputaran kerja.

Karakteristik organisasi mencakup skala usaha, kompleksitas, formalisasi, sentralisasi, jumlah anggota kelompok, anggaran anggota kelompok, lamanya beroperasi, usia kelompok kerja, dan kepemimpinan. Sedangkan karakteristik individu terdiri atas jenis kelamin, tingkat pendidikan, usia, masa kerja, status perkawinan, dan jumlah tanggungan. 3. Teori Kepuasan Kerja

mempengaruhi seseorang di dalam pekerjaanya. Rangkaian kondisi pertama disebut factor motivator, sedangkan rangkaian kedua diberi nama factor hygiene. Adanya kedua faktor tersebut menyebabkan, banyak orang

yang menyebutkan gagasan Herzberg dengan nama teori dua faktor. Hygiene factor yaitu faktor-faktor dapat menimbulkan rasa tidak

puas kepada pegawai. Faktor-faktor tersebut adalah gaji, jaminan kerja, kondisi kerja, hubungan interpersonal, teknik supervisi, administrasi dan kebijakan perusahaan, faktor-faktor dalam kehidupan pribadi, dan status.

Motivator factor yaitu faktor-faktor yang dapat menimbulkan rasa

puas dan mendorong untuk bekerja dengan lebih baik. Motivasi yang kuat akan menghasilkan prestasi kerja yang baik, jika faktor ini tidak ada ternyata tidak menimbulkan rasa ketidakpuasan yang berlebihan. Faktor-faktor tersebut adalah prestasi, pengakuan, tanggung jawab, pekerjaan itu sendiri, kemajuan dan kemungkinan berkembang.

Berdasarkan hasil penelitian Herzberg dalam Manulang (2004:179), kepuasan kerja dan peluang tingkat kepuasan karyawan di suatu organisasi atau perusahaan dapat dilihat dengan memperhatikan faktor-faktor sebagai berikut:

a. Prestasi (Achievment)

b. Pengakuan (Recognition)

Pengakuan itu bersifat positif adalah pengakuan yang disertai dengan puji-pujian dan atau pemberian hadiah, sedangkan yang dimaksud dengan pengakuan yang negatif ialah pengakuan yang tidak disertai dengan pemberian tanda-tanda penghargaan, pengakuan yang negatif dapat berupa celaan dan kritik pula.

c. Tanggung Jawab (Responsibility)

Dalam kategori rasa puas tentang pekerjaan yang harus dilaksanakan dapat hilang sebagai akibat tidak adanya tanggung jawab yang diberikan kepadanya, sedangkan tidak adanya tanggung jawab yang diberikan kepadanya itu dapat menyebabkan pula bahwa ia mengambil sikap yang negatif terhadap tugas-tugasnya.

d. Pekerjaan itu Sendiri (Work it Self)

Pekerjaan-pekerjaan yang dilakukan berdasarkan jenis dan sifatnya dapat merupakan sumber kegembiraan dan sumber keengganan bagi pekerja untuk melakukannya. Tugas-tugas yang perlu dilakukan dapat merupakan tugas-tugas yang rutin, tetapi juga tugas-tugas yang banyak variasinya, yang menimbulkan daya kreatif atau mengendorkan semangat, yang terlampau mudah atau terlampau sulit untuk dilaksanakan.

e. Kemungkinan Berkembang (Possibility of Growth)

bertalian dengan tidak pernah diperolehnya pendidikan formal oleh pegawai yang bersangkutan, tidaklah dapat sama sekali kemungkinan untuk naik pangkat, baik sekarang maupun di masa yang akan datang, maka yang terjadi adalah negative possibility growth. Sementara adanya positive possibility growth terjadi bila suatu lingkungan kerja memberikan kemungkinan bagi orang-orang yang bekerja di situ untuk belajar keterampilan-ketetampilan baru atau untuk dapat memperoleh pandangan-pandangan professional yang baru sehingga para pegawainya terbukalah kemungkinan untuk maju dalam karier mereka atau dapat pindah dari bagian perusahaan yang lain.

f. Kemajuan (Advancement)

Ini berarti apabila seseorang memperoleh perubahan yang nyata dalam status atau posisinya dalam lingkungan perusahaan yang bersangkutan. Jika seorang pegawai pindah dari satu bagian ke bagian yang lain dari perusahaan yang bersangkutan tanpa mengalami perubahan dalam status atau kedudukan, tetapi memperoleh tanggungjawab yang lebih besar maka yang terjadi bukanlah kemajuan melainkan “increasing responsibility”.

g. Gaji atau Upah (Salary)

h. Jaminan Kerja (Job Security)

[image:50.612.99.515.122.677.2]Yaitu tanda-tanda yang objektif mengenai adanya atau tidak adanya keamanan posisi, misalnya: pertimbangan-pertimbangan seperti menyangkut jangka waktu jabatan, ada ataupun tidak adanya stabilitas perusahaan, yang sedikit banyak dapat memberikan gambaran mengenai keamanan posisi seorang karyawan.

i. Kondisi Kerja (Working Conditions)

Kategori ini dipergunakan untuk melukiskan situasi, di mana kondisi kerja secara fisik, pekerjaan yang harus dilakukan, atau fasilitas-fasilitas yang tersedia untuk melakukan pekerjaan tersebut di dalam rangkaian kejadian-kejadian.

j. Hubungan Interpersonal (Interpersonal Relationship)

Hubungan-hubungan antar pribadi itu perlu sekali tampak atau dilaksanakan di dalam segala bidang. Hubungan-hubungan tersebut memegang peranan yang sangat penting di dalam situasi-situasi yang menyangkut pengakuan (recognition), atau menyangkut masalah-masalah yang ada hubungannya dengan perubahan-perubahan status di dalam lingkungan perusahaan, atau kebijaksanaan-kebijaksanaan manajemen. Herzberg dalam Manulang (2004) mencoba membuat tiga kelompok utama hubungan antar pribadi, yaitu:

k. Teknik Supervisi (Supervision Technical)

Pengawas yang terus menerus suka mengecam dan seorang pengawas yang menjaga supaya segala pekerjaan selalu berjalan dengan lancar dan serasi mungkin keduanya dapat dilaporkan sebagai faktor-faktor di dalam rangkaian yang dapat menimbulkan perasaan-perasaan yang luar biasa mengenai pekerjaan yang bersangkutan.

l. Administrasi Dan Kebijakan Perusahaan

Terdapat ciri yang bertalian dengan administrasi dan kebijakan perusahaan yang bersifat menyeluruh. Salah satu kedua jenis tersebut menyangkut baik atau pun buruknya organisasi serta manajemen perusahaan yang bersangkutan. Jenis kedua dari ciri-ciri perusahaan yang bersifat menyeluruh adalah bukan kurangnya kesempurnaan yang terdapat dalam sistem keorganisasiannya, melainkan baik atau buruknya efek-efek yang timbul berdasarkan kebijaksanaan perusahaan yang bersangkutan.

m. Faktor-faktor dalam Kehidupan Pribadi (factor in personal life)

n. Status

Dimasukkan ke dalam kategori status apabila di dalamnya melekat atau terdapat sesuatu hal yang merupakan faktor atau unsur yang turut menetapkan atau menentukan perasaan-perasaan yang timbul pada seorang mengenai pekerjaannya. Dengan demikian, maka karyawan yang mengatakan bahwa karyawan tersebut dalam jabatannya yang baru itu baginya tersedia sebuah mobil dinas dan fasilitas lainnya, atau karyawan tersebut tidak dapat mempergunakan fasilitas makan siang di kantor yang tersedia baginya dan sebagainya, telah memberikan suatu kisah ke jabatan yang dapat dimasukkan dalam kategori.

E. Auditing

1. Pengertian Auditing

Menurut Arens, Elder, dan Beasley (2003:15), definisi auditing adalah:

Pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan.

Sedangkan Boynton et. al (2002:5) memberikan definisi auditing sebagai berikut:

Suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara obyektif mengenai asersi-asersi kegaiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil kepada pihak berkepentingan. 2. Jenis-jenis Auditor

a. Akuntan Publik

Akuntan publik adalah mereka yang bekerja di bawah atap kantor akuntan terdaftar. Kegiatan utamanya adalah melakukan pemeriksaan terhadap laporan keuangan yang disajikan oleh manajemen dengan maksud untuk mengeluarkan pendapat atas kewajaran atas laporan keuangan. Di sini akuntan berfungsi sebagai pihak yang independen dan bertindak sebagai penyaksi terhadap penyajian manajemen itu. Tanpa pemeriksaan ini laporan keuangan tidak memiliki kepercayaan dimata masyarakat. Profesi ini terikat dengan ketentuan organisasi IAI dengan kode etik serta norma-norma yang telah disahkan kongres.

b. Akuntan Intern

Akuntan intern adalah mereka yang bekerja di bidang akuntan, dibawah komando dari pimpinan perusahaan. Biasanya kegiatannya adalah proses pembukuan, penyusunan anggaran, penyusunan daftar keuangan atau daftar-daftar lain yang diperlukan oleh pimpinan. Bagi akuntan intern ini tidak terikat dengan ketentuan-ketentuan yang disahkan oleh IAI seperti Norma Pemeriksaan Akuntan.

c. Akuntan Pemerintah/Negara

uang negara oleh seluruh aparatur pemerintah. Akuntan pemerintah ini terikat dengan peraturan-peraturan tersendiri.

d. Akuntan Pendidik

Tentu saja tanpa akuntan pendidik tidak ada akuntan yang dihasilkan. Akuntan pendidik ini bekerja di bawah atap Departemen Pendidikan. Mereka menjadi staf pengajar di beberapa Fakultas Ekonomi di Indonesia. Barangkali karena banyaknya kebutuhan akan akuntan, maka umumnya, akuntan pendidik ini bekerja rangkap di luar tugasnya sebgai akuntan publik, akuntan intern, konsultan dan lain-lain. Namun untuk menjadi akuntan pemerintah tidak dibenarkan.

3. Struktur Kantor Akuntan Publik

Bentuk hukum kantor-kantor akuntan di Indonesia biasanya adalah bentuk usaha sendiri (sole practioner) atau bentuk kerja sama antara dua atau lebih rekan akuntan (partnership). Biasanya para rekan tersebut memperkerjakan tenaga professional untuk membantu mereka. Bentuk perseroan terbatas tidaklah dikenal dalam profesi akuntansi di Indonesia.

Menurut Tuanakotta (1982:62) dalam Apriliana (2007) bagian bagian kantor akuntan tergantung pada kebijaksanaan kantor yang bersangkutan, pembantu pengawas dan pembantu pelaksana dapat dibagi lagi ke dalam jenjang-jenjang yang lebih terperinci, misalnya sebagai berikut:

a. Pembantu Pengawas yang terdiri dari: 1) Partner

2) Manajer 3) Supervisor

b. Pembantu Pelaksana yang terdiri dari: 1) Senior

2) Junior 4. Auditor Junior

Auditor junior adalah staf akuntan di mana penugasan yang diberikan kepadanya harus di supervisi dan diawasi, dalam hal ini yaitu auditor pemula (Trisnaningsih, 2007).

F. Peneliti Terdahulu

Penelitian mengenai komitmen organisasi, motivasi, tindakan supervisi, dan kepuasan kerja auditor sudah pernah dilakukan sebelumnya. Di antara para peneliti tersebut adalah:

1. Trisnaningsih (2003) menyimpulkan bahwa komitmen organisasi dan motivasi mempunyai pengaruh signifikan terhadap kepuasan kerja auditor. 2. Bateman dan Strasser (1984) dan Aranya (1982) dalam Trisnaningsih (2003) juga menyatakan bahwa komitmen organisasi berpengaruh langsung terhadap kepuasan kerja.

3. Rahardja (2000) dalam Trisnaningsih (2003) menganalisis motivasi dan kepuasan kerja. Hasil penelitiannya menyatakan bahwa motivasi memiliki keterkaitan yang kuat dengan kepuasan kerja. Dengan demikian, dapat disimpulkan bahwa dengan motivasi yang tinggi maka akan menghasilkan kepuasan kerja yang tinggi.

4. Nurahma dan Indriantoro (2000) dalam jurnalnya mendapatkan bukti bahwa kepuasan kerja akuntan pemula di Kantor Akuntan Publik dipengaruhi oleh sikap supervisor.

5. Rahmawati (2006) dalam penelitiannya terdapat pengaruh yang positif antara tindakan supervisi dengan kepuasan kerja auditor pemula pada Kantor Akuntan Publik di Jawa Tengah, semakin baik tindakan supervisi akan semakin meningkatkan kepuasan kerja.

G. Kerangka Pemikiran

Menurut Kreitner dan Kinicki (2003:274) mengemukakan bahwa komitmen organisasi mencerminkan bagaimana seorang individu mengidentifikasikan dirinya dengan organisasi dan terikat dengan tujuan-tujuannya. Suatu meta analisis dari 68 penelitian yang melibatkan 35.282 orang individu mengungkapkan hubungan yang signifikan dan kuat antara komitmen organisasi dengan kepuasan kerja. Selain itu, menurut Kreitner dan Kinicki (2003:273) juga mengemukakan suatu meta analisis yang belum lama dilakukan menguji sembilan hasil penelitian yang melibatkan 2.237 orang pekerja mengungkapkan ada hubungan yang positif dan signifikan antara motivasi dengan kepuasan kerja, karena kepuasan dengan pengawasan juga berkorelasi secara signifikan dengan motivasi.

Hakikat kepuasan kerja adalah perasaan senang ataupun tidak sedang terhadap pekerjaan yang dilakukan (Davis, 1995) dalam Tisnaningsih (2003). Perasaan senang ataupun tidak senang ini muncul disebabkan karena pada saat karyawan bekerja mereka membawa serta keinginan, kebutuhan, dan pengalaman masa lalu yang membentuk harapan kerja mereka. Makin tinggi harapan kerja ini dapat dipenuhi, makin tinggi tingkat kepuasan kerja karyawan.

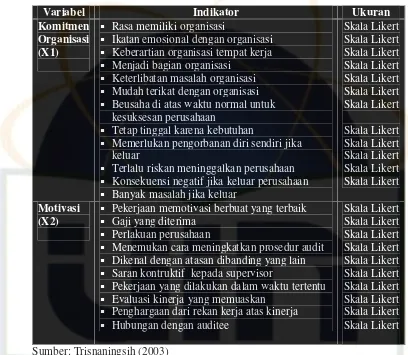

Upaya meningkatkan kepuasan kerja auditor junior merupakan tantangan tersendiri bagi Kantor Akuntan Publik. Peningkatan kepuasan kerja akan membawa manfaat yang besar karena staf yang puas akan lebih produktif sehingga kinerja Kantor Akuntan Publik akan lebih baik.

[image:58.612.102.515.127.518.2]Untuk lebih memahami permasalahan yang akan diteliti, berikut ini disajikan dengan bagan kerangka pemikiran:

Gambar 2.2 Model Penelitian

H. Perumusan Hipotesis

Berdasarkan rincian teori di atas maka pengujian hipotesis dalam penelitian ini adalah

H1: Komitmen organisasi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior.

H2: Motivasi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior.

H3: Tindakan supervisi berpengaruh secara signifikan terhadap kepuasan kerja auditor junior.

H4: Komitmen organisasi, motivasi, dan tindakan supervisi secara simultan Komitmen organisasi

Motivasi

Komitmen organisasi

Motivasi Kepuasan kerja

auditor junior

BAB III

METODELOGI PENELITIAN A. Ruang Lingkup Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah kausalitas yaitu untuk menganalisis pengaruh komitmen organisasi, motivasi, dan tindakan supervisi terhadap kepuasan kerja auditor junior Kantor Akuntan Publik. Pada penelitian ini variabel independen yang digunakan ada tiga variabel yang terdiri dari komitmen organisasi, motivasi, dan tindakan supervisi, sedangkan variabel dependennya adalah kepuasan kerja auditor junior.

B. Metode Penentuan Sampel

Teknik penarikan sampel dalam penelitian ini adalah dengan menggunakan metode Purposive Sampling yang termasuk dalam non-probability sampling yaitu tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu disesuaikan dengan tujuan dan masalah penelitian (Indriantoro dan Supomo, 2002).

C. Metode Pengumpulan Data 1. Data Primer

Data primer ini melalui penelitian lapangan yaitu pembagian kuesioner kepada subjek penelitian yang dituju, di mana kuisioner itu sendiri berarti sebuah rangkaian pertanyaan yang berhubungan dengan masalah penelitian dan setiap pertanyaan yang diajukan memiliki jawaban yang mempunyai arti dalam pengujian hipotesis. Kuesioner ini dibagikan kepada para akuntan pemula atau auditor junior di KAP yang terdaftar di Jakarta.

2. Data Sekunder

Data sekunder ini diperoleh melalui penelitian kepustakaan, yang dapat memberikan landasan teori guna mendukung data-data sekunder yang diperoleh selama penelitian serta untuk menunjang pembahasan identifikasi masalah. Data-data ini diperoleh dari buku-buku serta referensi lainnya yang berkaitan dengan objek yang diteliti.

D. Metode Analisis Data 1. Uji Kualitas Data

a. Uji Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu mampu mengukur apa yang diukur (Santoso (2004) dalam Subekti (2007)). Pengujian Validitas dengan menggunakan Pearson Correlation yaitu dengan melakukan korelasi bivariate antara masing-masing skor indikator dengan total skor konstruk (Ghozali, 2004:46).Adapun kriteria valid atau tidak valid yaitu dengan tingkat signifikansi 5% (2-tailed). Jika nilai signifikansi < 0,05, maka dinyatakan valid, sebaliknya jika nilai signifikansi > 0,05, maka dinyatakan tidak valid.

b. Uji Realibilitas

Reliablitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Untuk mengukur reliabiltas digunakan uji statistik Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan

nilai Cronbach Alpha>0.60 (Nunnally (1967) dalam Ghozali (2005:42)).

2.Uji Asumsi Klasik a. Uji Normalitas

b. Uji Heteroskedastisitas

Uji heteroskedasitisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pangamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang terdapat homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2005:105). Dalam penelitian ini, uji heteroskedastisitas dengan menggunakan grafik scatterplot.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik adalah seharusnya tidak terjadi korelasi di antara variabel independennya (Ghozali, 2005:91). Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dilihat dari (1) nilai tolerance dan lawannya (2) Variance Inflation Factor (VIF). Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka tidak terdapat multikolinearitas antar variabel independen dalam model regresi.

3. Uji Hipotesis

berdasarkan nilai variabel independen yang diketahui (Gujarati (2003) dalam Ghozali (2005)).

Hasil analisis regresi berganda adalah berupa koefisien untuk masing-masing variabel independen. Koefesien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan. Koefisien regresi dihitung dengan dua tujuan sekaligus. Pertama, meminimumkan penyimpangan antara nilai aktual dan nilai estimasi variabel dependen berdasarkan data yang ada (Tabachnick (1996) dalam Ghozali (2005:81)).

Untuk mengetahui ada atau tidaknya pengaruh antara tiga variabel bebas (X1, X2, dan X3) dengan variabel terikat (Y) dipergunakan analisis regresi linear berganda dengan persamaan matematik sebagai berikut: Y = a + bX1 + bX2 + bX3 + e

Dalam hal ini:

Y = Kepuasan kerja auditor junior (variabel terikat) a = Konstanta, harga Y bila X=0

b = Koefisiensi regresi yang menunjukkan angka peningkatan ataupun penurunan variabel terikat (Y) yang didasarkan pada variabel bebas (X). Bila b (+) maka naik dan bila b (-) maka terjadi penurunan. X1 = Komitmen Organisasi (Variabel bebas)

X2 = Motivasi (Variabel bebas)

a. Koefesien Determinasi (R2)

Penelitian ini menggunakan analisis koefisien determinasi, dengan tujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel-variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memb