SKRIPSI

PENGARUH PERSAINGAN PERBANKAN

TERHADAP SUKU BUNGA DI INDONESIA

OLEH

ARIEF LAKSAMANA

090501099

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh simpanan dan kredit dana pihak ketiga terhadap suku bunga bank di Indonesia.

Penelitian ini mengambil sampel sebanyak 4 bank umum pemerintah yaitu pada PT. Bank Mandiri (Persero) Tbk, PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank Negara Indonesia (Persero) Tbk dan PT. Bank Tabungan Negara (Persero) Tbk menggunakan metode analisis deskriptif kuantitatif dan analisis regresi linear sederhana.

Hasil penelitian menunjukkan bahwa faktor simpanan dan kredit masing masing bank memiliki pengaruh negatif yang signifikan terhadap suku bunga bank di Indonesia.

ABSTRACT

This study aims to determine the effect of savings and loan deposits to bank interest rates in Indonesia.

This study took a sample of four commercial banks, namely the PT government. Bank Mandiri (Persero) Tbk, PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank Negara Indonesia (Persero) Tbk and PT. Savings Bank Negara (Persero) Tbk using quantitative descriptive analysis method and a simple linear regression analysis.

The results showed that the factors deposits and loans each bank has a significant negative effect on interest rates in Indonesia.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan segala karunia, rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul: “PENGARUH PERSAINGAN PERBANKAN TERHADAP SUKU BUNGA DI INDONESIA” dengan semangat, do’a dan perjuangan tanpa lelah.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada

1. Teristimewa rasa hormat penulis kepada orang tua terutama Ayahanda H.

Djamaluddin dan Ibunda Hj. Gus Ernilawati yang telah memberikan semangat dan do’a agar penulis dapat menyelesaikan skripsi ini, serta adik H. Yasir Hariemufti, Yudie Febriyunanda dan Annisa Fujijayanti yang membantu dan memberi semangat penulis untuk menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M. Ec, Ak sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Drs. Coki Ahmad Syahwier, MP selaku Dosen Pembimbing yang telah memberikan bimbingannya kepada penulis sehingga dapat menyelesaikan skripsi ini.

6. Seluruh staf pengajar Departemen Ekonomi Pembangunan yang telah banyak memberikan ilmu dan pengetahuan kepada penulis yang bermanfaat untuk masa yang akan datang dan staf Administrasi Fakultas Ekonomi Pembangunan.

7. Untuk Putri Anjasmara yang tidak pernah berhenti menyemangati penulis, mendoakan penulis, dan memotivasi penulis untuk menyelesaikan skripsi.

8. Untuk sahabat – sahabat penulis Sola, Sigit, Rizky, Wanjalel, Gopal, Ipol

Semoga kebaikan dan keikhlasan yang telah mereka perbuat menjadi amal shaleh dan mendapat imbalan yang sepantasnya dari Allah SWT, Amin.Penulis telah berusaha semaksimal mungkin demi kesempurnaan penulisan skripsi ini yang penuh kesadaran atas kekurangan dan keterbatasan yang ada pada diri penulis. Untuk itu penulis sangat mengharapkan saran maupun kritik yang membangun sehingga penulis dapat memperbaiki kesalahan di lain kesempatan.

Medan, Juni 2014

Penulis

(Arief Laksamana)

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 6

2.1.1 Fungsi Bank ... 8

2.1.2 Usaha Pokok Bank ... 12

2.1.3 Produk Bank ... 13

2.1.4 Jenis-jenis Bank ... 14

2.1.5 Sumber Dana Bank ... 16

2.2 Persaingan ... 17

2.2.1 Kompetisi dan Kestabilan dalam Industri Perbankan . 20 2.3 Suku Bunga ... 22

2.4 Penelitian Terdahulu ... 24

2.5 Kerangka Konseptual ... 28

BAB III METODE PENELITIAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Penelitian ... 35

4.1.1 Sejarah Singkat Perbankan di Indonesia ... 35

4.1.2 Jenis-jenis Bank ... 36

4.1.3 Sejarah Singkat PT. Bank Mandiri (Persero) Tbk ... 38

4.1.4 Sejarah Singkat PT. Bank Rakyar Indonesia (Persero) Tbk 40 4.1.5 Sejarah Singkat PT Bank Negara Indonesia (Persero) Tbk ... 41

4.1.6 Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk ... 43

4.2 Hasil Analisa Data ... 43

4.2.1 Regresi Linear Sederhana ... 44

4.2.2 Test of Goodness of Fit (Uji Kesesuaian) ... 52

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 59

5.2 Saran ... 61

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar 10 Bank dengan Aset Terbesar di Indonesia ... 2

4.1 Hasil Estimasi Variabel Simpanan Bank Mandiri ... 44

4.2 Hasil Estimasi Variabel Kredit Bank Mandiri ... 45

4.3 Hasil Estimasi Variabel Simpanan Bank BRI ... 46

4.4 Hasil Estimasi Variabel Kredit Bank BRI ... 47

4.5 Hasil Estimasi Variabel Simpanan Bank BNI ... 48

4.6 Hasil Estimasi Variabel Kredit Bank BNI ... 49

4.7 Hasil Estimasi Variabel Simpanan Bank BTN ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh simpanan dan kredit dana pihak ketiga terhadap suku bunga bank di Indonesia.

Penelitian ini mengambil sampel sebanyak 4 bank umum pemerintah yaitu pada PT. Bank Mandiri (Persero) Tbk, PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank Negara Indonesia (Persero) Tbk dan PT. Bank Tabungan Negara (Persero) Tbk menggunakan metode analisis deskriptif kuantitatif dan analisis regresi linear sederhana.

Hasil penelitian menunjukkan bahwa faktor simpanan dan kredit masing masing bank memiliki pengaruh negatif yang signifikan terhadap suku bunga bank di Indonesia.

ABSTRACT

This study aims to determine the effect of savings and loan deposits to bank interest rates in Indonesia.

This study took a sample of four commercial banks, namely the PT government. Bank Mandiri (Persero) Tbk, PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank Negara Indonesia (Persero) Tbk and PT. Savings Bank Negara (Persero) Tbk using quantitative descriptive analysis method and a simple linear regression analysis.

The results showed that the factors deposits and loans each bank has a significant negative effect on interest rates in Indonesia.

BAB I PENDAHULUAN 1.1 Latar Belakang

Bank merupakan lembaga yang menjadi perantara bagi pihak-pihak yang

kelebihan dana dan pihak –pihak yang kekurangan dana. Pihak yang surplus dana

akan menyimpan uang di bank, sedangkan pihak yang kekurangan dana akan

meminjam uang di bank. Dengan kata lain bank merupakan lembaga keuangan yang

menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun

perorangan menyimpan dana-dananya.

Sudah menjadi kesepahaman umum bahwa industri perbankan memiliki karakteristik yang berbeda dibanding industri lainnya. Dengan demikian, berbeda dari kondisi industri pada umumnya, persaingan yang terlalu ketat

(overcompetition) dalam industri perbankan akan memaksa bank untuk

mengambil excessive risk (terutama dalam persaingan untuk pasar kredit dan deposito). Hal tersebut dapat menjurus kepada ketidakstabilan sistem keuangan (Broecker, 1990).

Menurut (Kasmir, 2002), dana pihak ketiga adalah dana yang berasal dari masyarakat luas yang merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini.

Daftar Tabel 1.1

Peringkat Bank Berdasarkan Dana Pihak Ketiga

Sumber : Data Statistik BI

Persaingan antar bank bisa terjadi karena perebutan sumber daya yang produktif, misalnya pada deposito, tabungan, dan penyaluran kredit yang merupakan sumber pendapatan. Kompetisi non-harga antar bank bisa berbentuk hadiah dan promosi untuk menarik nasabah sebanyak-banyaknya. Kompetisi juga dapat berbentuk produk dan jenis layanan baru yang didukung oleh perkembangan teknologi yang mampu menekan biaya produksi dan distribusi. Dalam upayanya mencapai kondisi optimal, perbankan tidak hanya bersaing dalam harga, namun juga non harga. Adapun bentuk-bentuk kompetisi non harga antara lain dapat berupa sebagai berikut :

NO NAMA BANK DPK (Rp Milliar) PANGSA

PASAR (%) 1 PT Bank Mandiri (Persero) Tbk 380.236 13.65

2 PT BRI (Persero) Tbk 372.126 13.36

3 PT BCA Tbk 323.457 11.61

4 PT BNI (Persero) Tbk 224.902 8.08

5 PT Bank CIMB Niaga Tbk 131.794 4.73

6 PT Bank Danamon Indonesia Tbk 88.665 3.18

7 PT Pan Indonesia Bank Tbk 85.537 3.07

8 PT Bank permata Tbk 82.925 2.98

9 PT BII Tbk 70.479 2.53

1) Pelayanan purna jual serta iklan untuk memberikan informasi dan menampilkan produk secara eksklusif.

2) Membentuk citra yang baik.

3) Mempengaruhi perilaku konsumen.

Keputusan investasi yang akurat diperlukan agar perusahaan dapat berjalan dengan tingkat efisiensi yang sangat tinggi. Tidak tertutup kemungkinan perusahaan melakukan kegiatan intelijen industri untuk memperoleh informasi (mengetahui) keadaan, kekuatan dan kelemahan pesaing nyata maupun potensial. Informasi-informasi ini sangat penting agar perusahaan dapat memprediksi reaksi pesaing terhadap setiap keputusan yang diambil.

(Alhadeff dalam Widyastuti dan Armanto, 2013), pasar perbankan memiliki beberapa ciri, antara lain pertama, adanya kehadiran lebih dari satu penyedia kredit, dalam hal ini bank, dalam satu wilayah; kedua hubungan antara

bankers dan peminjam (debitur) dibangun berdasarkan pengalaman-pengalaman

kerugian yang terjadi pada saat saling bersaing dapat tergantikan dengan profit yang didapatkan setelah agreement tercapai. Perbedaan dengan penelitian ini terdapat dalam persaingannya yaitu dalam perebutan dana pihak ketiga berupa bentuk simpanan dan kredit.

Suku bunga merupakan faktor yang penting dalam perekonomian suatu negara karena sangat berpengaruh terhadap “kesehatan” suatu perekonomian. Hal ini tidak hanya mempengaruhi keinginan konsumen untuk membelanjakan ataupun menabungkan uangnya tetapi juga mempengaruhi dunia usaha dalam mengambil keputusan. Oleh karena itu tingkat suku bunga mempunyai pengaruh yang sangat luas, tidak hanya pada sektor moneter, melainkan juga pada sektor riil, sektor ketenagakerjaan, bahkan sektor internasional.

Setiap bank mempunyai kompetisi, dan apabila bank tersebut memiliki tingkat suku bunga terlalu tinggi, maka akan menjadi tidak kompetitif. Melihat masalah yang ditimbulkan akibat dari persaingan bank terhadap suku bunga, penulis merasa perlu untuk meneliti dan membahasnya dalam bentuk skripsi dengan judul: “PENGARUH PERSAINGAN PERBANKAN TERHADAP SUKU BUNGA DI INDONESIA”.

1.2 Perumusan Masalah

Beberapa permasalahan yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut :

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk :

1. Untuk mengetahui pengaruh simpanan terhadap suku bunga bank 2. Untuk mengetahui pengaruh kredit terhadap suku bunga bank

1.4 Manfaat penelitian

Penelitian ini bermanfaat bagi :

1. Bagi pihak perbankan maupun instansi keuangan lainnya, sebagai bahan

kajian dan rekomendasi dalam penentuan tingkat suku bunga dalam persaingan perebutan dana pinak ketiga.

2. Bagi masyarakat dan akademisi, sebagai salah satu referensi objek penelitian dan sebagai pengembang ilmu pengetahuan. Selain itu, dapat memberikan jawaban dalam pemilihan bank untuk melakukan investasi. 3. Bagi penulis, untuk menambah pengetahuan serta menyelaraskan ilmu

yang di dapat selama perkuliahan dengan kenyataan di lapangan.

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian Bank

Bank berasal dari bahasa Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh banker untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan popular menjadi bank. Bank termasuk perusahaan industri jasakarena produknya hanya memberikan pelayanan jasa kepada masyarakat (Hasibuan, 2005).

Menurut (Dendawijaya, 2000) bank umum adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berlebihan dana (idle

fund / surplus unit) kepada pihak yang membutuhkan dana atau kekurangan

dana (deficit unit) pada waktu yang ditentukan. Definisi lain mengenai bank adalah lembaga keuangan yang usaha pokoknya menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa – jasa dalam lalu lintas pembayaran dan peredaran uang. Sehingga, dalam melakukan kegiatan usahanya sehari–hari, bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat (Kuncoro dan Suhardjono, 2002).

Bank merupakan lembaga keuangan yang fungsi pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena itu bank mempunyai ruang lingkup usaha yang luas. Pengertian bank menurut Undang- Undang Republik Indonesia No. 15 tahun 2013 tentang perbankan :

1) Pasal 1, perbankan adalah segala sesuatu yang menyangkut tentang bank, yang mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

2) Pasal 2, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bantuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

3) Pasal 3, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

4) Pasal 4, Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

(Hasibuan, 2008) menyatakan bahwa bank sangat penting dan berperan untuk mendorong pertumbuhan perekonomian suatu bangsa karena bank adalah :

3. Pelaksana dan memperlancar lalu lintas pembayaran dengan aman, praktis, dan ekonomis.

4. Penjamin penyelesaian perdagangan dengan menerbitkan L/C. 5. Penjamin penyelesaian proyek dengan menerbitkan bank garansi. 2.1.1 Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of services

(Budisantoso, 2006).

Bank sebagai lembaga keuangan sangat mendukung kemajuan lalu lintas pembayaran, perdagangan dan pembangunan ekonomi. Bank berperan mengumpulkan dana (tabungan) dan menjadi sumber pembayaran modal (kredit) pada perusahaan. Bank sebagai pelaksana lalu lintas pembayaran mendorong kemajuan perdagangan, barter ke perdagangan uang yang pada akhirnya ke perdagangan kredit, sehingga pembangunan ekonomi semakin maju.

Kegiatan-kegiatan yang dijalankan oleh bank pada dasarnya ditentukan antara lain oleh fungsi-fungsi yang melekat pada bank yang bersangkutan. Menurut (Reksoprayitno, 1997) adapun fungsi bank adalah :

1) Fungsi Pengumpulan Dana

dan tabungan. Ketiga sumber dana inilah yang merupakan sumber-sumber dana utama bank, selain sumber yang berasal dari modal sendiri bank, yang terdiri dari modal penyertaan dan laba yang tidak dibagikan.

2) Fungsi Pemberian Kredit

Pemberian kredit merupakan salah satu usaha bank untuk mengumpulkan dana yang dikumpulkan dari masyarakat. Usaha ini penting karena dana tersebut dipakai pada umumnya bagi bank yang paling menguntungkan dan tidak banyak mengganggu likuiditas bank adalah pemberian kredit jangka pendek kepada pihak ketiga yang membutuhkan.

3) Fungsi penanaman dana atau investasi

Yang dimaksudkan penanaman dana investasi adalah penanaman dana dalam bentuk surat berharga, baik surat tanda kepemilikan (saham) atau syarat tanda utang (surat obligasi, surat wesel). Salah satu ciri khas dari penanaman modal ialah bahwa dari penanaman modal tersebut si penanam modal memperoleh imbalan berupa pendapatan modal yang bisa berupa bunga (termasuk di dalamnya diskonto), laba atau deviden.

4) Fungsi Pembayaran

5) Fungsi pemindahan uang

Kegiatan ini biasanya disebut pentransferan uang. Untuk melaksanakan transfer uang dapat dilakukan dengan beberapa cara, antara lain transfer uang melalui ATM. Dalam kegiatan pemberitahuan kepada penerima bisa melalui telegram, surat ataupun dengan menyerahkan wesel atas nama atau wesel atas unjuk diantara sesama kantor cabangnya. Penarikan atas saldo kredit yang ada pada bank korespondennya bisa juga dilakukan secara telegram, wesel unjuk atau dengan cek.

(Hasibuan, 2008) menjelaskan bahwa fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana masyarakat. Dalam menjalankan kegiatan usahanya, perbankan mempunyai tiga kegiatan utama, yaitu :

1. Menghimpun dana

hasil bagi bank yang berdasarkan prinsip syariah. Kemudian rangsangan lainnya dapat berupa cendera mata, hadiah, pelayanan atau balas jasa lainnya. 2. Menyalurkan dana

Menyalurkan dana (lending) adalah memberikan kembali dana yang diperoleh lewat simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip konvensional atau pembiayaan bagi bank yang berdasarkan prinsip syariah. Dalam pemberian kredit disamping dikenakan bunga, bank juga mengenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk biaya administrasi serta biaya provisi dan komisi. Sedangkan bank yang berdasarkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal. Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga simpanan. Semakin besar atau semakin mahal bunga simpanan, maka semakin besar pula bunga pinjaman dan demikian pula sebaliknya.

3. Memberikan jasa bank lainnya

Jasa lainnya yang diberikan oleh bank merupakan jasa pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung. Jasa perbankan lainnya antara lainnya meliputi :

4) Jasa Penagihan (Inkaso). 5) Jasa Kliring (Clearing).

6) Jasa Penjualan Mata Uang Asing (valas).

7) Jasa Penyimpanan Dokumen (Safe Deposit Box). 8) Jasa Cek Wisata (Travellers Cheque).

9) Jasa Kartu Kredit (Bank Card).

10) Jasa-jasa yang ada di pasar modal seperti penjamin emisi dan perdagangan efek.

11) Jasa Letter of Credit (L/C).

12) Jasa Bank Garansi dan Referensi Bank. 13) Serta jasa bank lainnya.

2.1.2 Usaha Pokok Bank

Bank adalah badan usaha di bidang keuangan yang menarik uang dari masyarakat dan menyalurkannya kembali ke masyarakat, terutama dengan cara memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang (Lembaga Perkembangan Perbankan Indonesia - LPPI). Usaha pokok bank didasarkan atas empat hal pokok (Hasibuan, 2005) yaitu:

1. Denomination Divisibility

2. Maturity Flexibility

Artinya bank dalam menghimpun dana menyelenggarakan bentuk-bentuk simpanan yang bervariasi jangka waktu dan penarikannya, seperti rekening giro, rekening koran, deposito berjangka, sertifikat deposito, buku tabungan dan sebagainya.

3. Liquidity Transformation

Artinya dana yang disimpan oleh para penabung kepada bank umumnya bersifat likuid. Karena itu, penabung dapat dengan mudah mencairkannya sesuai dengan bentuk tabungannya.

4. Risk Diversification

Artinya bank dalam menyalurkan kredit kepada banyak pihak atau debitur dan sektor-sektor ekonomi yang beraneka macam, sehingga risiko yang dihadapai bank dengan cara menyebarkan kredit semakin kecil.

2.1.3 Produk Bank

Menurut Dendawijaya (2000), produk bank dibedakan menjadi dua kelompok, yaitu :

1. Produk Bank pada Sisi Pasiva

Produk bank pada sisi pasiva adalah pengerahan dana. Dana – dana yang termasuk produk bank pada sisi pasiva adalah :

a. Giro

bilyet giro, surat perintah pembayaran lainnya, atau dengan pemindah bukuan.

b. Tabungan

Tabungan adalah simpanan dari pihak ketiga atau nasabah kepada bank yang penarikannya hanya dapat dilakukan menurut ketentuan atau syarat–syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan lainnya yang dapat dipersamakan dengan itu.

c. Deposito

Deposito adalah simpanan pihak ketiga atau nasabah kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tetentu sesuai dengan perjanjian antara pihak ketiga dan bank yang bersangkutan. 2. Produk Bank pada Sisi Aktiva

Produk bank pada sisi aktiva adalah perkreditan. Kredit – kredit yang termasuk produk bank pada sisi aktiva, diantaranya :

a. Kredit modal kerja

Kredit modal kerja adalah kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai kebutuhan modal kerja perusahaan debitur. b. Kredit investasi

Kredit investasi adalah kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai pembelian barang modal (investasi).

2.1.4 Jenis-jenis Bank

Undang-undang RI No. 10 Tahun 1998 tentang perbankan, jenis-jenis bank dibedakan menjadi dua yaitu :

1. Bank Umum

Menurut Hasibuan (2008) menyatakan bahwa bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran, dimana dalam pelaksanaan kegiatan usahanya dapat secara konvensional dan atau berdasarkan prinsip syariah.

Sebagaimana halnya fungsi tugas perbankan Indonesia, bank umum juga merupakan agent of development yang bertujuan meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak.

2. Bank Perkreditan Rakyat

Menurut Hasibuan (2008) menyatakan bahwa bank Perkreditan Rakyat (BPR) adalah bank yang tidak memberikan jasa dalam lalu lintas pembayaran, yang dalam pelaksanaan kegiatan usahanya dapat secara konvensional atau berdasarkan prinsip syariah.

2.1.5 Sumber Dana Bank

Bank merupakan jantung dan urat nadinya perdagangan dan pembangunan ekonomi suatu negara. Bank baru dapat melakukan operasionalnya jika dananya telah ada. Semakin banyak dana yang dimiliki suatu bank, semakin besar peluangnya untuk melakukan kegiatan-kegiatannya dalam mencapai tujuan. Oleh karena itu, setiap bank selalu berusaha untuk memperoleh dana yang optimal tetapi dengan cost of money yang wajar.

Pengertian dana bank menurut (Hasibuan, 2008) menjelaskan bahwa dana bank atau loanable fund adalah sejumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya.

Dana bank ini terdiri dari dana sendiri dan dana asing. Dana bank ini digolongkan atas loanable fund, unloanable fund, dan equity funds.

1. Loanable Funds

Loanable funds yaitu dana-dana yang selain digunakan untuk kredit juga

digunakan untuk secondary reserves dan surat-surat berharga.

2. Unloanable Funds

Unloanable funds yaitu dana-dana yang semata-mata hanya dapat digunakan

sebagai primary reserve.

3. Equity Funds

Dana bank ini hanya berasal dari dua sumber saja, yaitu dana sendiri dan dana asing.

1. Dana Sendiri (Dana Internal)

Menurut Hasibuan (2008) menjelaskan bahwa dana sendiri (dana internal) yaitu dana yang bersumber dari dalam bank, seperti setoran modal/penjualan saham, pemupukan cadangan, laba yang ditahan, dan lain-lain. Dana ini sifatnya tetap. Hasibuan (2008) menyatakan bahwa sumber intern disebut juga modal sendiri, sifatnya tetap dan tidak membayar bunga, jadi ada beban tetapnya. Modal sendiri ini dibedakan atas modal inti dan modal pelengkap. 2. Dana Asing (Dana Eksternal)

Menurut Hasibuan (2008) menjelaskan bahwa dana asing (dana eksternal) yaitu dana yang bersumber dari pihak ketiga seperti deposito, giro, call money, dan lain-lain. Dana ini sifatnya sementara atau harus dikembalikan.

Dana asing bank ini sangat penting untuk operasi investasi sekunder suatu bank. Investasi sekunder diartikan investasi yang produktif dengan menyalurkan kredit kepada masyarakat.

2.2 Persaingan

Kompetisi sering dihubungkan dengan situasi persaingan beberapa pihak dalam memperebutkan sesuatu. Kompetisi juga sering dikaitkan dengan market

power meskipun sebenarnya kedua hal ini berbeda. Market power mengacu

Ada beberapa bentuk pasar berkaitan dengan kompetisi. Pertama adalah pasar kompetisi sempurna, memiliki ciri adanya banyak penjual dan pembeli, harga ditentukan oleh kekuatan pasar. Dalam kondisi pasar ini, pelaku bebas memasuki atau keluar dari pasar, barang homogen, dan tiap produsen tidak memiliki Tidak ada biaya transaksi maupun biaya transportasi. Sementara itu, pasar kompetisi tidak sempurna merupakan semua jenis pasar yang sifatnya berlawanan dengan kompetisi sempurna, yaitu monopoli dan monopsoni, oligopoli, dan kompetisi monopolistik.

Strategi bersaing merupakan pencarian akan posisi bersaing yang menguntungkan di dalam suatu industri, arena fundamental tempat persaingan terjadi. Strategi bersaing bertujuan menegakkan posisi yang menguntungkan dan dapat dipertahankan terhadap kekuatan-kekuatan yang menentukan persaingan industri. Untuk menganalisis struktur persaingan industri, dapat dilakukan dengan melihat lima kekuatan yang dikemukakan oleh Porter, yang terkenal dengan Five Force Driving Industry Competition.

Lima kekuatan Porter adalah kerangka untuk analisis industri dan pengembangan strategi bisnis yang dikembangkan oleh Michael E. Porter dari

Harvard Business School pada 1979. Menggunakan konsep-konsep

kekuatan tersebut agar dapat memberikan situasi yang menguntungkan bagi perusahaan.

Ruang lingkup kelima kekuatan bersaing tersebut, antara lain:

1) Ancaman pendatang baru, yang dapat ditentukan dengan hambatan masuk ke dalam industri, antara lain, hambatan harga, respon incumbent, biaya yang tinggi, pengalaman incumbent dalam industri, keunggulan biaya, differensiasi produk, akses distribusi, kebijakan pemerintah dan switching cost.

2) Kekuatan tawar-menawar pemasok, yang dipengaruhi oleh beberapa faktor antara lain tingkat konsentrasi pasar, diversifikasi, switching cost, organisasi pemasok dan pemerintah.

3) Kekuatan tawar-menawar pembeli, yang dipengaruhi oleh berbagai faktor, antara lain differensiasi, konsentrasi, kepentingan pembeli, tingkat pendapatan, pilihan kualitas produk, akses informasi, dan switching cost. 4) Ancaman produk subtitusi, yang ditentukan oleh harga produk subtitusi, switching cost, dan kualitas produk.

5) Persaingan di dalam industri, yang ditentukan oleh berbagai faktor, yaitu pertumbuhan pasar, struktur biaya, hambatan keluar industri, switching cost, pengalaman dalam industri, dan perbedaan strategi yang diterapkan.

Jadi pengertian strategi bersaing adalah bagaimana upaya yang dilaksanakan oleh sebuah perusahaan dalam memenangkan sebuah pasar yang menjadi pasar sasarannya dengan cara memberikan keunggulan-keunggulan dalam bersaing, menganalisis pesaing serta melaksanakan strategi pemasaran bersaing yang efektif.

2.2.1 Kompetisi dan Kestabilan dalam Industri Perbankan

Pasar perbankan memiliki beberapa ciri (Alhadeff, 1951), antara lain : 1. adanya kehadiran lebih dari satu penyedia kredit, dalam hal ini bank, dalam

satu wilayah;

2. hubungan antara bankir dan peminjam (debitur) dibangun berdasarkan pengalaman-pengalaman yang berkaitan dengan penyaluran kredit waktu sebelumnya;

3. peminjam kredit dalam volume besar akan mendapatkan lebih banyak penawaran kredit sementara peminjam dalam jumlah kecil menghadapi suplai yang sangat terbatas;

4. adanya hambatan-hambatan untuk masuknya pemain baru yang

menunjukkan adanya kecenderungan mempertahankan kondisi monopoli ataupun oligopoli dalam rangka mendapatkan keuntungan positif dalam jangka panjang;

Alasan adanya kolusi ini adalah kerugian yang terjadi pada saat saling bersaing dapat tergantikan dengan profit yang didapatkan setelah perjanjian tercapai.

Persaingan antar bank bisa terjadi karena perebutan sumber daya yang produktif, misalnya pada deposito, tabungan, dan penyaluran kredit yang merupakan sumber pendapatan. Kompetisi non-harga antar bank bisa berbentuk hadiah dan promosi untuk menarik nasabah sebanyak banyaknya. Kompetisi juga dapat berbentuk produk dan jenis layanan baru yang didukung oleh perkembangan teknologi yang mampu menekan biaya produksi dan distribusi.

akan memanfaatkan kekuatannya sendiri untuk mereduksi bank-bank yang lemah sekaligus mendorong keberadaan bank-bank sehat.

2.3 Suku Bunga

Menurut (Laksmono, 2001), nilai suku bunga domestik di Indonesia sangat terkait dengan suku bunga internasional. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan internasional dan kebijakan nilai tukar yang kurang fleksibel. Selain suku bunga internasional, tingkat diskonto SBI juga merupakan faktor penting dalam penentuan suku bunga di Indonesia. Peningkatan diskonto SBI segera direspon oleh suku bunga PUAB (Pasar Uang Antar Bank), sedangkan respon suku bunga deposito baru muncul setelah 7–8 bulan. Faktor lain yang turut berpengaruh dalam penentuan suku bunga di Indonesia adalah kondisi likuiditas yang berdampak pada suku bunga PUAB dalam jangka pendek. Namun dalam jangka panjang akan mendorong arus modal masuk sehingga pengaruhnya terhadap suku bunga deposito dan suku bunga kredit lebih kecil.

Ada tiga teori yang menjelaskan hubungan antara suku bunga yang berbeda jangka waktu (Laksmono, 2001), yaitu :

1. Segmented Market Theory,

satu pasar ke pasar lain sehingga instrumen dengan jangka waktu berbeda tidak dapat saling berganti. Pendapatan di setiap pasar dianggap tercipta dari permintaan dan pasokan di pasar tersebut.

2. Expectation Theory

Menganggap instrumen jangka waktu berbeda dapat saling berganti secara sempurna. Suku bunga merupakan rata-rata ekspektasi suku bunga jangka pendek selama periode instrumen jangka panjang. Teori ini menjelaskan perbedaan term structure of interest rate dari waktu ke waktu dan juga menerangkan kecenderungan suku bunga instrumen jangka waktu yang berbeda bergerak searah karena adanya pergantian.

3. Preferred Habitat Theory

Mengatakan bahwa suku bunga jangka panjang merupakan rata-rata ekspektasi suku bunga jangka pendek sepanjang periode instrumen jangka panjang ditambah dengan liquidity premium yang besarnya tergantung pada kondisi penawaran dan permintaan saat itu. Teori ini mengasumsikan adanya substitusi antar instrumen dan adanya preferensi investor atau instrumen tertentu yang disebut juga pergantian tidak sempurna. Dalam

kompensasi atas resiko likuiditas yang lebih besar dibandingkan instrumen jangka pendek.

2.4 Penelitian Terdahulu

Sebelum adanya pembahasan yang mendalam mengenai persaingan perbankan terhadap tingkat suku bunga pada bank BUMN di Indonesia, terdapat beberapa penelitian terdahulu yang menjelaskan tentang persaingan perbankan. Oleh karena itu, pada paragraf selanjutnya akan dijelaskan tentang hasil penelitian terdahulu yang dapat dijadikan sebagai sumber analisis dan pengumpulan data.

(Ekowati, 2006) dalam penelitiannya yang berjudul, “Persaingan Industri Bank Umum Swasta di Indonesia” menjelaskan bahwa banyaknya bank yang ada di Indonesia, membuat pihak manajemen bank harus berpikir serius untuk mempertahankan eksistensinya. Jenis industri yang sama memaksa perbankan untuk bersaing ketat dengan perusahaan sejenis. Hal ini juga dialami oleh bank-bank swasta di Indonesia, karena keberadaan bank-bank ini semakin menjamur. Persaingan antar bank-bank swasta yang semakin ketat, juga membuat pihak bank saling berebut nasabah ataupun calon nasabah. Untuk menjaring banyak nasabah bank harus berusaha menawarkan produk-produk yang menarik, pelayanan yang prima, dan kemudahan pemberian kredit nasabah.

menggunakan data panel dari 10 bank di Indonesia yang memiliki peringkat aset terbesar, PR ini Pendekatan akan menghasilkan nilai H-Stat yang merupakan jumlah dari tiga koefisien utama input perbankan (tenaga kerja, modal dan dana). Dengan H-Stat senilai 0,931 dapat disimpulkan bahwa industri perbankan Indonesia ke dalam kategori pasar monopoli.

(Leuvensteijn, Sørensen, Bikker and Rixtel, 2008), dalam penelitiannya yang berjudul, “Impact of bank competition on the interest rate pass-through in

the euro area” menjelaskan bahwa dampak dari persaingan pasar pinjaman pada

Eropa akan cenderung untuk membuat mekanisme transmisi kebijakan moneter yang lebih efektif.

2.5 Kerangka Konseptual

Kerangka konsep penelitian ini digambarkan sebagai berikut :

(UU Perbankan RI No.10, 1998) Persaingan perbankan dilihat dari pangsa pasar dalam perebutan dana pihak ketiga. Dana pihak ketiga itu terdiri dari simpanan dan kredit. Dari simpanan dan kredit memberikan pengaruh terhadap penentuan suku bunga perbankan.

Berdasarkan undang-undang Republik Indonesia (RI) No. 10 tertanggal 10 November 1998, pengertian bank adalah ”badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

DANA PIHAK KETIGA PANGSA PASAR

SIMPANAN

KREDIT

2.5 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2011). Dari kerangka konseptual di atas, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif kuantitatif. Menurut (Nawawi, 2003) metode deskriptif yaitu metode-metode penelitian yang memusatkan perhatian pada masalah-masalah atau fenomena yang bersifat aktual pada saat penelitian dilakukan, kemudian menggambarkan fakta-fakta tentang masalah yang diselidiki sebagaimana adanya diiringi dengan interprestasi yang rasional dan akurat.

Dengan demikian penelitian ini akan menggambarkan fakta-fakta untuk menjelaskan keadaan dari objek penelitian berdasarkan yang ada dan mencoba menganalisis kebenarannya berdasarkan data yang diperoleh.

3.2 Tempat dan Waktu Penelitian

Penelitian ini mencakup seluruh wilayah di Indonesia. Hal ini dikarenakan tingkat persaingan dan suku bunga perbankan disetiap daerah seluruh Indonesia beracuan kepada BI-Rate. Penelitian ini dilakukan pada tahun 2014 yang menggunakan data laporan keuangan bank triwulan 2004 - 2013.

3.3 Batasan Operasional

Agar penelitian lebih terarah dan terpusat, maka penulis perlu menggunakan pembatasan masalah anatara lain sebagai berikut:

2. Penelitian terbatas pada bank BUMN, yaitu PT Bank Negara Indonesia

(Persero) Tbk; PT Bank MANDIRI (Persero) Tbk; PT Bank Rakyat Indonesia (Persero) Tbk; PT Bank Tabungan Negara (Persero) Tbk.

3.4 Definisi Operasional

Untuk menghindari terjadinya kesalahpahaman pengertian maka penulis memberikan beberapa penjelasan istilah sebagai berikut:

1. Persaingan bank adalah sebab akibat dari proses sosial yang melibatkan bank-bank yang saling berlomba dan berbuat sesuatu untuk mencapai tujuan tertentu atau perebutan dana pihak ketiga.

2. Suku Bunga adalah salah satu dari variabel makro yang selalu menunjukan

perubahan dari waktu ke waktu atau tidak bersifat konstan. Tingkat suku bunga merupakan obyek penelitian yang digunakan untuk persaingan perbankan dalam menghimpun dan menyalurkan dana pihak ketiga.

3.5 Populasi dan sampel penelitian

Populasi dalam penelitian ini adalah bank umum milik pemerintah di Indonesia. Sampel penelitian diambil secara purposive sampling yaitu metode dimana pemilihan sampel pada karakteristik populasi yang sudah diketahui sebelumnya dengan kriteria sebagai berikut :

1. Bank umum pemerintah.

3. Data yang dibutuhkan untuk penelitian tersedia selama periode 2004 -2013.

Berdasarkan kriteria tersebut sampel yang dapat digunakan sebanyak empat bank umum pemerintah, yaitu :

1. Bank Mandiri

2. Bank Rakyat Indonesia 3. Bank Negara Indonesia. 4. Bank Tabungan Negara.

Sumber: Direktori Perbankan Indonesia, www.bi.go.id 3.6 Jenis data

Jenis data dalam penelitian ini menggunakan data sekunder. Menurut (Sugiyono,2011), data sekunder adalah data yang tidak langsung memberikan data kepada peneliti, misalnya penelitian harus melalui orang lain atau mencari melalui dokumen. Data ini diperoleh dengan menggunakan studi literatur yang dilakukan terhadap banyak buku dan diperoleh berdasarkan catatan – catatan yang berhubungan dengan penelitian, selain itu peneliti mempergunakan data yang diperoleh dari internet.

3.7 Metode Pengumpulan Data

dalam penelitian dapat menjadi bahan atau dasar analisis yang kompleks yang dikumpulkan melalui metode observasi dan analisis dokumen yang dikenal dengan content analysis, antara lain berupa: kategori isi, telaah dokumen, pemberian kode berdasarkan karakteristik kejadian atau transaksi. Dalam penelitian ini peneliti menggunakan data yang telah dihimpun dari laporan keuangan triwulan bank dari tahun 2004 – tahun 2013.

3.8 Metode Analisis Data

Model analisis data yang digunakan adalah model ekonometrika. Data yang digunakan dianalisis secara kuantitatif dengan menggunakan analisis statistik yaitu persamaan regresi sederhana. Variable-variabel independen yang mempengaruhi variable dependen dinyatakan dengan spesifikasi sebagai berikut:

Y1 =α + β1 X1 + μ ……… (1)

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut:

0

, Artinya jika X1 (Simpanan) meningkat maka Y1 (Suku

0

, Artinya jika X2 (Kredit) meningkat maka Y2 (suku

Bunga Kredit) akan mengalami peningkatan, ceteris paribus.

3.9 Koefisien Determinasi (R-Square)

Koefisien determinasi yang dinotasikan dengan R2, dilakukan untuk melihat seberapa besar kemampuan variable independen secara bersama-sama memberi penjelasan terhadap variable dependen. Nilai R2 berkisar antara 0 sampai

1 (0≤ R2 ≤1).

3.10 Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut (Ghozali, 2005) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

1. jika t-hitung < t-tabel pada α = 0.05, maka Hi ditolak dan

2. jika t-hitung > t-tabel pada α = 0.05, maka Hi diterima.

BAB IV

HASIL PENELITIAN 4.1 Deskrpsi Penelitian

4.1.1 Sejarah Singkat Perbankan di Indonesia

Usaha perbankan dimulai dari zaman Babylonia, dilanjutkan ke zaman Yunani Kuno dan Romawi. Pada saat itu, kegiatan utama bank hanya sebagai tempat tukar menukar uang. Selanjutnya, kegiatan bank berkembang menjadi tempat penitipan dan peminjaman uang. Uang yang disimpan oleh masyarakat, oleh bank dipinjamkan kembali ke masyarakat yang membutuhkannya.

Sementara itu, mengenai sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada saat itu terdapat beberapa bank yang memegang peranan penting di Hindia Belanda antara lain: De Javasche NV, De Post Paar Bank, De Algemenevolks Crediet Bank, Nederland Handles Maatscappij (NHM), Nationale Handles Bank (NHB), dan De Escompto Bank NV.

Di samping itu, terdapat pula bank-bank milik pribumi, Cina, Jepang, dan Eropa lainnya. Bank-Bank tersebut antara lain: Bank Nasional Indonesia, Bank Abuah Saudagar, NV Bank Boemi, The Matsui Bank, The Bank of China, dan Batavia Bank.

• Bank Negara Indonesia yang didirikan tanggal 5 Juli 1946 kemudian menjadi BNI 1946.

• Bank Rakyat Indonesia yang didirikan tanggal 22 Februari 1946. Bank ini berasal dari DE ALGEMENE VOLKCREDIET bank atau Syomin Ginko. • Bank Surakarta MAI (Maskapai Adil Makmur) tahun 1945 di Solo. • Bank Indonesia di Palembang tahun 1946.

• Bank Dagang Nasional Indonesia tahun 1946 di Medan.

• Indonesia Banking Corporation tahun 1946 di Yogyakarta, kemudian menjadi Bank Amerta.

• NV Bank Sulawesi di Manado tahun 1946.

• Bank Dagang Indonesia NV di Banjarmasin tahun 1949. 4.1.2 Jenis-Jenis Bank

Dalam prakteknya bank dibagi dalam beberapa jenis. Perbedaan jenis bank dapat dilihat dari segi fungsi, serta kepemilikannya.

Dilihat dari segi fungsinya, bank dibedakan berdasarkan luasnya kegiatan atau jumlah produk yang dapat ditawarkan serta jangkauan wilayah operasinya. 1. Bank Sentral, merupakan bank yang mengatur berbagai kegiatan yang

berkaitan dengan dunia perbankan dan dunia keuangan disuatu negara. Disetiap negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya.

3. Bank Perkreditan Rakyat, adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Dilihat dari segi kepemilikannya, bank dibedakan dari segi kepemilikkan sahamnya

1. Bank milik negara (pemerintah), merupakan bank yang akte pendirian dan modal bank ini sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah.

2. Bank milik swasta nasional, merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional.

3. Bank milik koperasi, merupakan bank yang kepemilikan sahamnya dimiliki oleh perusahaan yang berbadan hokum koperasi.

4. Bank milik asing, merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun pemerintah asing.

5. Bank milik campuran, merupakan bank yang kepemilikannya sahamnya campuran antara pihak asing dan pihak swasta nasional.

Dilihat dari segi caranya menetukan harga, baik harga jual maupun harga beli: 1. Bank berdasarkan prinsip konvensional (Barat)

2. Bank berdasarkan prinsip Syariah (Islam)

1. PT Bank Mandiri (Persero) Tbk

2. PT Bank Negara Indonesia (Persero) Tbk 3. PT Bank Rakyat Indonesia (Persero) Tbk 4. PT Bank Tabungan Negara (Persero) Tbk

4.1.3 Sejarah Singkat PT. Bank Mandiri (Persero) Tbk

PT Bank Mandiri (PERSERO) Tbk. adalah bank yang berkantor pusat di Jakarta, dan merupakan bank terbesar di Indonesia dalam hal aset, pinjaman, dan deposit. Bank ini berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik Pemerintah yaitu, Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank Exim), dan Bank Pembangunan Indonesia (Bapindo), digabungkan ke dalam Bank Mandiri.

Sejarah keempat Bank (BBD, BDN, Bank Exim, dan Bapindo) tersebut sebelum bergabung menjadi Bank Mandiri, dapat ditelusuri lebih dari 140 tahun yang lalu. Keempat bank nasional tersebut telah turut membentuk riwayat perkembangan dunia perbankan Indonesia, dan masing-masing telah memainkan peranan yang penting dalam pembangunan ekonomi di Indonesia.

Salah satu pencapaian penting adalah penggantian secara menyeluruh platform teknologi. Bank Mandiri mewarisi sembilan sistem perbankan dari keempat legacy banks. Setelah investasi awal untuk konsolidasi sistem yang berbeda tersebut, Bank Mandiri mulai melaksanakan program penggantian

platform yang berlangsung selama tiga tahun, dimana program pengganti

tersebut difokuskan untuk meningkatkan kemampuan penetrasi di segmen retail banking.

Pada saat ini, infrastruktur teknologi informasi Bank Mandiri sudah mampu melakukan pengembangan e-channel & produk retail dengan Time to

Market yang lebih baik. Dalam proses penggabungan dan pengorganisasian

ulang tersebut, jumlah cabang Bank Mandiri dikurangi sebanyak 194 buah dan karyawannya berkurang dari 26.600 menjadi 17.620. Direktur Utamanya yang pertama adalah Robby Djohan. Kemudian pada Mei 2000, posisi Djohan digantikan ECW Neloe. Neloe menjabat selama lima tahun, sebelum digantikan Agus Martowardojo sebagai Direktur Utama sejak Mei 2005. Neloe menghadapi dugaan keterlibatan pada kasus korupsi di bank tersebut.

Pada Maret 2005, Bank Mandiri mempunyai 829 cabang yang tersebar di sepanjang Indonesia dan enam cabang di luar negeri. Selain itu, Bank Mandiri mempunyai sekitar 2.500 ATM dan tiga anak perusahaan utama yaitu Bank Syariah Mandiri, Mandiri Sekuritas, dan AXA Mandiri.

dari upaya penerapan prudential banking & best-practices risk management, Bank Mandiri telah melakukan berbagai perubahan. Salah satunya, persetujuan kredit dan pengawasan dilaksanakan dengan four-eye principle, dimana persetujuan kredit dipisahkan dari kegiatan pemasaran dan business unit. Sebagai bagian diversifikasi risiko dan pendapatan, Bank Mandiri juga berhasil mencetak kemajuan yang signifikan dalam melayani Usaha Kecil dan Menengah (UKM) dan nasabah ritel. Pada akhir 1999, porsi kredit kepada nasabah corporate masih sebesar 87% dari total kredit, sementara pada 31 Desember 2009, porsi kredit kepada nasabah UKM dan mikro telah mencapai 42,22% dan porsi kredit kepada nasabah consumer sebesar 13,92%, sedangkan porsi kredit kepada nasabah corporate mencakup 43,86% dari total kredit.

Sesudah menyelesaikan program transformasi semenjak 2005 sampai dengan tahun 2009, Bank Mandiri sedang bersiap melaksanakan transformasi tahap berikutnya dengan merevitalisasi visi dan misi untuk menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu progresif.

Pada Juni 2013, Bank Mandiri sudah mempunyai 1.811 cabang dan sekitar 11.812 ATM yang tersebar merata di 34 provinsi di Indonesia tanpa terkecuali, semakin menegaskan Bank Mandiri sebagai salah satu dari jajaran bank terbesar di Indonesia.

4.1.4 Sejarah Singkat PT. Bank Rakyat Indonesia (Persero) Tbk

inspeksi pusat, 17 kantor inspeksi wilayah, 449 kantor cabang domestik, 1 kantor cabang khusus, 565 kantor cabang pembantu, 950 kantor kas, 5.144 BRI unit, dan 2.212 teras.

Bank juga memiliki 1 kantor cabang luar negeri yang berlokasi di Cayman Islands dan 2 kantor perwakilan yang berlokasi di New York dan Hong Kong, serta memiliki 3 Anak Usaha yaitu PT Bank Rakyat Indonesia Agroniaga Tbk

4.1.5 Sejarah Singkat PT. Bank Negara Indonesia (Persero) Tbk

Bank Negara Indonesia atau BNI ((Indonesia), nama lengkap: PT. Bank Negara Indonesia (Persero) Tbk adalah sebuah institusi bank milik pemerintah, dalam hal ini adalah perusahaan BUMN, di Indonesia. Dalam struktur manajemen organisasinya, Bank Negara Indonesia (BNI), dipimpin oleh seorang Direktur Utama yang saat ini dijabat oleh Gatot Mudiantoro Suwondo.

Bank Negara Indonesia (BNI) adalah bank komersial tertua dalam sejarah Republik Indonesia. Bank ini didirikan pada tanggal 5 Juli tahun 1946. Saat ini BNI mempunyai 914 kantor cabang di Indonesia dan 5 di luar negeri. BNI juga mempunyai unit perbankan syariah, Namun sejak 2010 telah spin off

(Memisahkan diri), yang dinamakan BNI Syariah.

Margono berjasa besar atas perkembangan bisnis atau usaha perbankan di Indonesia. Karena Margono adalah seorang pionir, maka beliau berhasil menanamkan nilai-nilai dan cara pandang bisnis perbankan di Indonesia, menggantikan peranan De Javasche Bank pada era penjajahan.

Bank Negara Indonesia didirikan dan dipersiapkan pada tanggal 5 Juli 1946 menjadi Bank Sirkulasi atau Bank Sentral yang bertanggung jawab menerbitkan dan mengelola mata uang RI. Beberapa bulan setelah pendiriannya, Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama - Oeang Republik Indonesia atau ORI. Pengusul dibentuknya sebuah Bank Sentral atau Bank Sirkulasi, serta sekaligus juga adalah sebagai pendiri dan Direktur Utama Bank Negara Indonesia yang pertama adalah Raden Mas (R.M.) Margono Djojohadikusumo.

Pada 1955, Peran Bank Negara Indonesia beralih menjadi bank pembangunan dan kemudian mendapat hak untuk bertindak sebagai bank devisa. Sejalan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia beralih menjadi bank umum dengan penetapan secara yuridis melalui Undang-Undang Darurat nomor 2 tahun 1955. Dengan inovasi perbankan yang luas, menimbulkan kepercayaan pemerintah terhadap perusahaan BNI. Maka, pada 1968, status hukum Bank Negara Indonesia ditingkatkan ke Persero dengan nama PT Bank Negara Indonesia.

dapat diterima oleh fans Chelsea. Bank BNI juga meluncurkan layanan trust bagi industri ekspor, termasuk untuk industri minyak dan gas.

4.1.6 Sejarah Singkat PT. Bank Tabungan Negara (Persero) Tbk

PT Bank Tabungan Negara (Persero) Tbk (Bank BTN) didirikan 09 Februari 1950 dengan nama “Bank Tabungan Pos”. Kantor pusat BTN berlokasi di Jalan Gajah Mada No. 1, Jakarta Pusat. Saat ini BTN memiliki 87 kantor cabang (termasuk 22 kantor cabang syariah), 247 cabang pembantu (termasuk 21 kantor cabang pembantu syariah), 486 kantor kas (termasuk 7 kantor kas syariah), dan 2.922 SOPP (System on-line Payment Point/Kantor Pos on-line).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Bank BTN adalah menjalankan kegiatan umum perbankan, termasuk melakukan kegiatan Bank berdasarkan prinsip syariah. BBTN mulai melakukan kegiatan berdasarkan prinsip syariah sejak 14 Februari 2005.

Pada tanggal 08 Desember 2009, BTN memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BTN (IPO) Seri B kepada masyarakat sebanyak 2.360.057.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Desember 2009. 4.2 Hasil Analisa Data

4.2.1 Regresi Linear Sederhana

Untuk menguji hipotesis pertama maka penulis membuat analisis yang merupakan hasil regresi linear sederhana berdasarkan data-data yang diperoleh. Model estimasi persamaanya adalah sebagai berikut:

Y1= α + β1 X1 + μ

Y2= α + β2 X2 + μ

1 Bank Mandiri

Berdasarkan data yang diperoleh dari hasil penelitian dan telah diolah ke dalam model melalui perhitungan komputer dengan menggunakan program SPSS 15.0 pada Bank MANDIRI. Adapun hasil regresi yang diperoleh untuk simpanan adalah sebagai berikut:

Table 4.1

Hasil Estimasi Variabel Simpanan Bank Mandiri

Y = 3.798 - 1.208 X1

t-statistik (-6.940)***

R2 = 0.632 F-statistik = 48.160

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

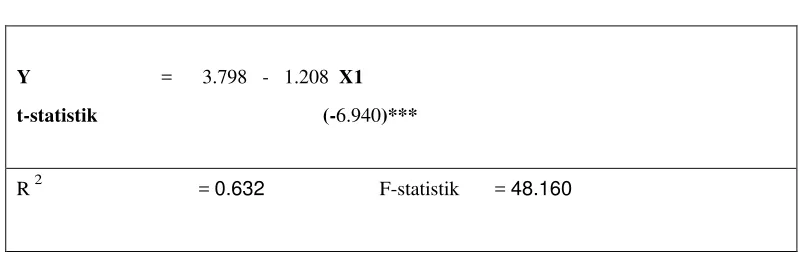

Berdasarkan data yang diperoleh dari hasil penelitian dan telah diolah ke dalam model melalui perhitungan komputer dengan menggunakan program SPSS 15.0 pada Bank MANDIRI. Adapun hasil regresi yang diperoleh untuk kredit adalah sebagai berikut:

Table 4.2

Hasil Estimasi Variabel Kredit Bank Mandiri

Y = 15.700 - 1.308 X1

t-statistik (-8.786)***

R2 = 0.734 F-statistik = 77.187

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

Y

2= 15.700 – 1.308

X2

Berdasarkan model estimasi tersebut, dapat dijelaskan pengaruh variabel independen (simpanan dan kredit) terhadap variabel dependen (suku bunga). Dari model estimasi di atas dapat dilihat bahwa:

1. Variabel simpanan (X1) mempunyai pengaruh negatif terhadap tingkat

suku bunga, koefisien menunjukkan 1.208 artinya apabila jumlah simpanan meningkat sebesar satu juta rupiah maka tingkat suku bunga menurun 1.208 persen, ceteris paribus.

sebesar satu juta maka tingkat suku bunga akan menurun sebesar 1.308 persen, ceteris paribus.

2 Bank BRI

Berdasarkan data yang diperoleh dari hasil penelitian dan telah diolah ke dalam model melalui perhitungan komputer dengan menggunakan program SPSS 15.0 pada Bank BRI. Adapun hasil regresi yang diperoleh untuk simpanan adalah sebagai berikut:

Table 4.3

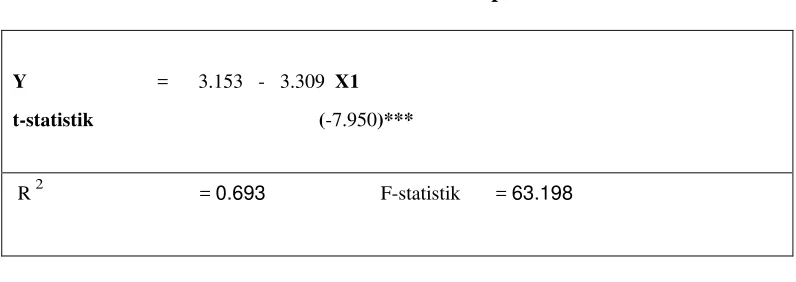

Hasil Estimasi Variabel Simpanan Bank BRI

Y = 3.153 - 3.309 X1

t-statistik (-7.950)***

R2 = 0.693 F-statistik = 63.198

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

Y

1= 3.153 – 3.309

X1

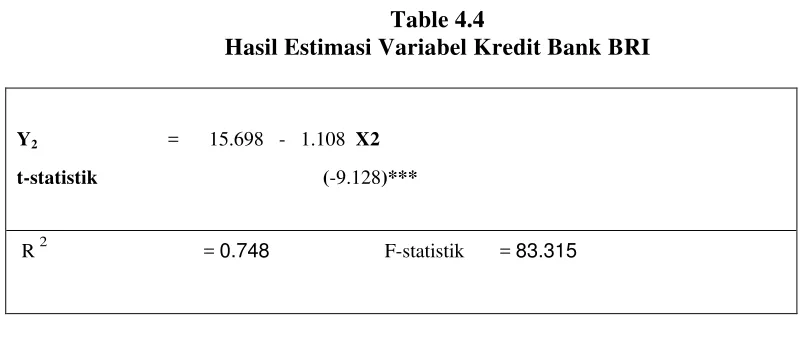

Table 4.4

Hasil Estimasi Variabel Kredit Bank BRI

Y2 = 15.698 - 1.108 X2

t-statistik (-9.128)***

R2 = 0.748 F-statistik = 83.315

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

Y

2= 15.698 – 1.108

X2

Berdasarkan model estimasi tersebut, dapat dijelaskan pengaruh variabel independen (simpanan dan kredit) terhadap variabel dependen (suku bunga). Dari model estimasi di atas dapat dilihat bahwa:

1. Variabel simpanan (X1) mempunyai pengaruh negatif terhadap tingkat suku bunga, koefisien menunjukkan 3.309 artinya apabila jumlah simpanan meningkat sebesar satu juta rupiah maka tingkat suku bunga menurun 3.309 persen, ceteris paribus.

3 Bank BNI

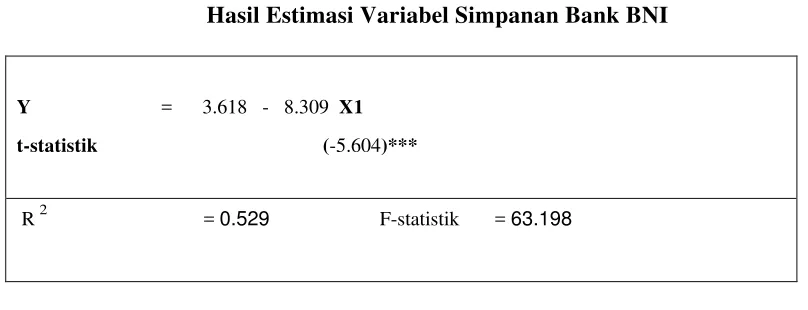

Berdasarkan data yang diperoleh dari hasil penelitian dan telah diolah ke dalam model melalui perhitungan komputer dengan menggunakan program SPSS 15.0 pada Bank BNI. Adapun hasil regresi yang diperoleh untuk simpanan adalah sebagai berikut:

Table 4.5

Hasil Estimasi Variabel Simpanan Bank BNI

Y = 3.618 - 8.309 X1

t-statistik (-5.604)***

R2 = 0.529 F-statistik = 63.198

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

Y

1= 3.153 – 8.309

X1

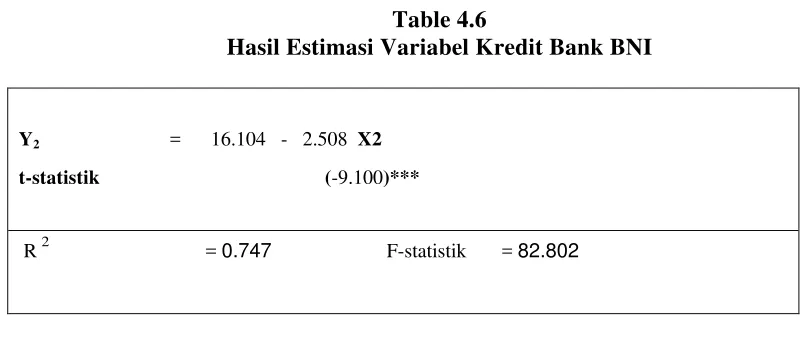

Table 4.6

Hasil Estimasi Variabel Kredit Bank BNI

Y2 = 16.104 - 2.508 X2

t-statistik (-9.100)***

R2 = 0.747 F-statistik = 82.802

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

Y

2= 16.104 – 2.508

X2

Berdasarkan model estimasi tersebut, dapat dijelaskan pengaruh variabel independen (simpanan dan kredit) terhadap variabel dependen (suku bunga). Dari model estimasi di atas dapat dilihat bahwa:

1. Variabel simpanan (X1) mempunyai pengaruh negatif terhadap tingkat suku bunga, koefisien menunjukkan 8.309 artinya apabila jumlah simpanan meningkat sebesar satu juta rupiah maka tingkat suku bunga menurun 8.309 persen, ceteris paribus.

4 Bank BTN

Berdasarkan data yang diperoleh dari hasil penelitian dan telah diolah ke dalam model melalui perhitungan komputer dengan menggunakan program SPSS 15.0 pada Bank BTN. Adapun hasil regresi yang diperoleh untuk simpanan adalah sebagai berikut:

Table 4.7

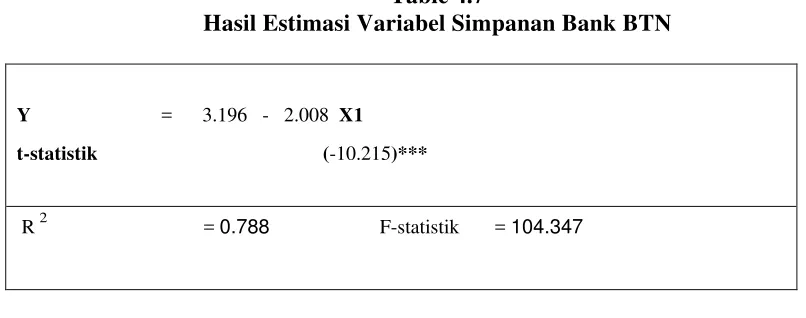

Hasil Estimasi Variabel Simpanan Bank BTN

Y = 3.196 - 2.008 X1

t-statistik (-10.215)***

R2 = 0.788 F-statistik = 104.347

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

Y

1= 3.196 – 2.008

X1

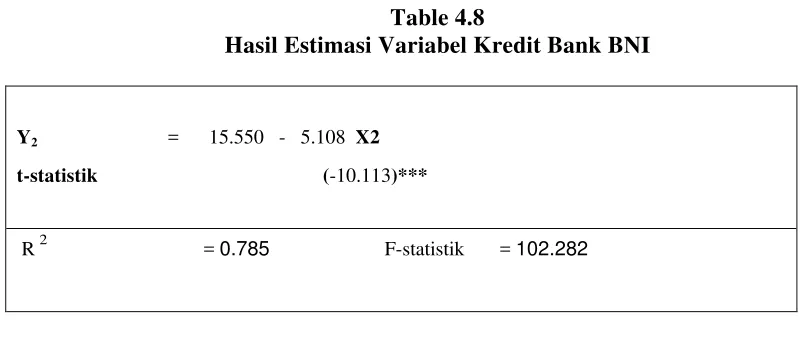

Table 4.8

Hasil Estimasi Variabel Kredit Bank BNI

Y2 = 15.550 - 5.108 X2

t-statistik (-10.113)***

R2 = 0.785 F-statistik = 102.282

Keterangan:

(***) : Tingkat signifikansi pada α = 5 % atau tingkat keprcayaan 95 %

Dari hasil diatas dapat dibuat model estimasi sebagai berikut:

Y

2= 15.550 – 5.108

X2

Berdasarkan model estimasi tersebut, dapat dijelaskan pengaruh variabel independen (simpanan dan kredit) terhadap variabel dependen (suku bunga). Dari model estimasi di atas dapat dilihat bahwa:

1. Variabel simpanan (X1) mempunyai pengaruh negatif terhadap tingkat suku bunga, koefisien menunjukkan 2.008 artinya apabila jumlah simpanan meningkat sebesar satu juta rupiah maka tingkat suku bunga menurun 2.008 persen, ceteris paribus.

4.2.2 Test of Goodness of Fit (Uji Kesesuaian) 1. Bank Mandiri

Dari hasil regresi yang didapatkan pada bank MANDIRI bisa diperhatikan di tabel regresi di atas dapat diperoleh Koefisien Determinasi (R- Square) sebesar 0.632 atau 63.2 %, hal ini menunjukkan bahwa variabel independen simpanan (X1), mampu memberikan penjelasan terhadap variabel dependen (Tingkat suku bunga) sebesar 63.2 % sedangkan sisanya sebanyak 36.8 % dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

Dari hasil regresi yang didapatkan pada bank MANDIRI bisa diperhatikan di tabel regresi di atas dapat diperoleh Koefisien Determinasi (R- Square) sebesar 0.734 atau 73.4 %, hal ini menunjukkan bahwa variabel independen kredit (X2), mampu memberikan penjelasan terhadap variabel dependen (Tingkat suku bunga) sebesar 73.4 % sedangkan sisanya sebanyak 26.6 % dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

2. Bank Rakyat Indonesia

Sedangkan dari hasil regresi yang didapatkan pada bank BRI bisa diperhatikan di tabel regresi di atas dapat diperoleh Koefisien Determinasi (R- Square) sebesar 0.748 atau 74.8 %, hal ini menunjukkan bahwa variabel independen jumlah kredit (X2), mampu memberikan penjelasan terhadap variabel dependen (Tingkat suku bunga) sebesar 74.8 % sedangkan sisanya sebanyak 26.2 % dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

3. Bank Negara Indonesia

Sedangkan dari hasil regresi yang didapatkan pada bank BNI bisa diperhatikan di tabel regresi di atas dapat diperoleh Koefisien Determinasi (R- Square) sebesar 0.529 atau 52.9 %, hal ini menunjukkan bahwa variabel independen jumlah simpanan (X1), mampu memberikan penjelasan terhadap variabel dependen (Tingkat suku bunga) sebesar 52.9 % sedangkan sisanya sebanyak 47.1 % dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

4. Bank Tabungan Negara

Sedangkan dari hasil regresi yang didapatkan pada bank BTN bisa diperhatikan di tabel regresi di atas dapat diperoleh Koefisien Determinasi (R- Square) sebesar 0.788 atau 78.8 %, hal ini menunjukkan bahwa variabel independen jumlah simpanan (X1), mampu memberikan penjelasan terhadap variabel dependen (Tingkat suku bunga) sebesar 78.8 % sedangkan sisanya sebanyak 21.2 % dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

Sedangkan dari hasil regresi yang didapatkan pada bank BTN bisa diperhatikan di tabel regresi di atas dapat diperoleh Koefisien Determinasi (R- Square) sebesar 0.785 atau 78.5 %, hal ini menunjukkan bahwa variabel independen jumlah kredit (X2), mampu memberikan penjelasan terhadap variabel dependen (Tingkat suku bunga) sebesar 78.5 % sedangkan sisanya sebanyak 21.5 % dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

4.2.3 Uji t-statistik (Partial Test)

Uji t-statistik merupakan pengujian secara parsial yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel lainnya konstan. Hipotesa yang digunakan adalah :

Ho diterima apabila t* < t-tabel Ha diterima apabila t* > t-tabel

1. Bank MANDIRI 1) Simpanan (X1)

Hasil analisa regresi untuk variabel simpanandiketahui: t-hitung = 6.940, α = 5%,

df = n-k-1 = 30-2-1 = 27, maka t-tabel = 2,052

Dari hasil estimasi di atas menunjukkan bahwa variabel simpanan signifikan pada α = 5 % dengan t-hitung > t-tabel (6.940 > 2.052) artinya Ha diterima.

Ini menunjukkan bahwa variabel simpanan (X1) berpengaruh nyata terhadap variabel tingkat suku bunga (Y) pada tingkat kepercayaan 95 %.

2) Kredit (X2)

Hasil analisa regresi untuk variabel simpanandiketahui: t-hitung = 8.786, α = 5%,

df = n-k-1 = 30-2-1 = 27, maka t-tabel = 2,052

2. Bank BRI

1) Simpanan (X1)

Hasil analisa regresi untuk variabel simpanandiketahui: t-hitung = 7.950, α = 5%,

df = n-k-1 = 30-2-1 = 27, maka t-tabel = 2,052

Dari hasil estimasi di atas menunjukkan bahwa variabel simpanan signifikan pada α = 5 % dengan t-hitung > t-tabel (7.950 > 2.052) artinya Ha diterima.

Ini menunjukkan bahwa variabel simpanan (X1) berpengaruh nyata terhadap variabel tingkat suku bunga (Y) pada tingkat kepercayaan 95 %.

2) Kredit (X2)

Hasil analisa regresi untuk variabel simpanandiketahui: t-hitung = 9.128, α = 5%,

df = n-k-1 = 30-2-1 = 27, maka t-tabel = 2,052

Dari hasil estimasi di atas menunjukkan bahwa variabel simpanan signifikan pada α = 5 % dengan t-hitung > t-tabel (9.128 > 2.052) artinya Ha diterima.

Ini menunjukkan bahwa variabel kredit (X2) berpengaruh nyata terhadap variabel tingkat suku bunga (Y) pada tingkat kepercayaan 95 %.

3 Bank BNI 1) Simpanan (X1)

Hasil analisa regresi untuk variabel simpanandiketahui: t-hitung = 5.604, α = 5%,

Dari hasil estimasi di atas menunjukkan bahwa variabel simpanan signifikan pada α = 5 % dengan t-hitung > t-tabel (5.604 > 2.052) artinya Ha diterima.

Ini menunjukkan bahwa variabel simpanan (X1) berpengaruh nyata terhadap variabel tingkat suku bunga (Y) pada tingkat kepercayaan 95 %.

2) Kredit (X2)

Hasil analisa regresi untuk variabel simpanandiketahui: t-hitung = 9.100, α = 5%,

df = n-k-1 = 30-2-1 = 27, maka t-tabel = 2,052

Dari hasil estimasi di atas menunjukkan bahwa variabel simpanan signifikan pada α = 5 % dengan t-hitung > t-tabel (9.100 > 2.052) artinya Ha diterima.

Ini menunjukkan bahwa variabel kredit (X2) berpengaruh nyata terhadap variabel tingkat suku bunga (Y) pada tingkat kepercayaan 95 %.

4 Bank BTN 1) Simpanan (X1)

Hasil analisa regresi untuk variabel simpanandiketahui: t-hitung = 10.215, α = 5%,

df = n-k-1 = 30-2-1 = 27, maka t-tabel = 2,052

Dari hasil estimasi di atas menunjukkan bahwa variabel simpanan signifikan pada α = 5 % dengan t-hitung > t-tabel (10.215 > 2.052) artinya Ha diterima.

Ini menunjukkan bahwa variabel simpanan (X1) berpengaruh nyata terhadap variabel tingkat suku bunga (Y) pada tingkat kepercayaan 95 %.

2) Kredit (X2)

t-hitung = 10.113, α = 5%,

df = n-k-1 = 30-2-1 = 27, maka t-tabel = 2,052

Dari hasil estimasi di atas menunjukkan bahwa variabel simpanan signifikan pada α = 5 % dengan t-hitung > t-tabel (10.113 > 2.052) artinya Ha diterima.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Dari pengujian dengan judul Pengaruh Persaingan Bank Terhadap Tingkat Suku Bunga di Indonesia dapat disimpulkan sebagai berikut:

berpengaruh nyata terhadap variabel tingkat suku bunga (Y1) pada tingkat kepercayaan 95 %. Hal ini disebabkan simpanan memiliki pengaruh yang negatif terhadap tingkat suku bunga simpanan bank atau berhubungan terbalik. Jika simpanan pada bank meningkat maka bank akan menurun tingkat suku bunga demi menyalurkan dana pihak keiga agar terjaganya stabilitas ekonomi.

menunjukkan bahwa variabel kredit (X2) berpengaruh nyata terhadap variabel tingkat suku bunga (Y2) pada tingkat kepercayaan 95 %. Hal ini disebabkan kredit memiliki pengaruh yang negatif terhadap tingkat suku bunga simpanan bank atau berhubungan terbalik. Jika kredit pada bank meningkat maka bank akan menurun tingkat suku bunga demi menghimpun dana pihak keiga agar terjaganya stabilitas ekonomi.

5.2 Saran

1. Agar terciptanya persaingan yang sehat antar bank dalam menghimpun dana pihak ketiga (simpanan), bank harus lebih bijaksana dalam menentukan tingkat suku bunga simpanan supaya terjaganya kestabilan perekonomian dan meningkatkan taraf hidup rakyat banyak.

DAFTAR PUSTAKA

Alhadeff, David A., 1951,The Market Structure of Commercial Banking in the

United States. The Quarterly Journal of Economics Vol 65 No 1 (Feb.,

195i), pp 62-86. The MIT Press.

Ariyanto, Taufik. 2004. Profil Persaingan Usaha Dalam Industri Perbankan

Indonesia. Komisi Pengawas Persaingan Usaha (KPPU): Jakarta.

Bank Indonesia. 2013.___Undang-undang Republik Indonesia No. 15 Tahun 2013

Tentang Perubahan atas UU No 10 Tahun 1998 Tentang Perbankan. BI

1998,Undang No. 10 Tahun 1998 Tentang Perubahan

Undang-Undang No. 7 Tahun 1992 Tentang Perbankan. BI

, 2007, Sejarah Perbankan Periode 1983-1997. Diakses 4 April dari http://www.bi.go.id/ NR/ rdonlyres/ D1FC7FE4-7400-4A35-B021- A4596387C20A/827/ Sejarah Perbankan Periode 19831997.pdf

Broecker, T. 1990. Credit Worthiness Test and Interbank Competition. Econometrica (58). 429-452.

Budisantoso Totok, Triandaru Sigit. 2006. Bank dan Lembaga Keuangan Lain. Jakarta : Salemba Empat

Cetorelli, Nicholson, 2001,Competition Among Banks: Good or Bad?, Economic Perspective Federal Reserve Bank of Chicago.

Chandler, Lester V., 1938.Monopolistic Elements in Commercial Banking. The Journal of Political Economy Vol. 46 No 1 (Feb. 1938), pp 1-22

Claessen, S dan Laeven, L., 2004,What Drives Bank Competition: Some International Evidence. Journal of Money, Credit, and Banking.

de Rozas, Luis Guitierrez. 2007. Testing for the Competition in the Spanish

Banking Industry: the Pazar-Rosse Approach Revisited. Madrid:The

Working Paper Series, Banco de Espana.