SKRIPSI

ANALISIS PENGARUH SURAT TEGURAN, SURAT PAKSA DAN SURAT PELAKSANAAN MELAKUKAN PENYITAAN (SPMP) TERHADAP

EFEKTIVITAS PENAGIHAN PAJAK

(Studi Kasus Pada Kantor Pelayanan Pajak Medan Kota)

OLEH

Yesika L Hutabarat 110503087

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Surat Teguran, Surat Paksa

Dan Surat Perintah Melakukan Penyitaan (SPMP) Terhadap Efektivitas

Penagihan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Medan Kota)”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan

ABSTRAK

Analisis Pengaruh Surat Teguran, Surat Paksa Dan Surat Perintah

Melakukan Penyitaan (SPMP) Terhadap Efektivitas Penagihan Pajak

(Studi Kasus Pada Kantor Pelayanan Pajak Medan Kota

Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh dari penagihan aktif melalui Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan (SPMP) terhadap efektivitas penagihan pajak pada Kantor Pelayanan Pajak Medan Kota. Penelitian ini dilakukan menggunakan metode statistik deskriptif yaitu pengolahan data untuk menghasilkan informasi dalam bentuk statistik. Data yang diteliti diperoleh dengan kerja sama antara penulis dengan Kantor Wilayah Sumut I serta Seksi Penagihan dari Kantor Pelayanan Pajak Medan Kota.

Hasil dari penelitian menunjukkan bahwa terdapat pengaruh yang kuat dari penagihan aktif melalui Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan terhadap efektivitas penagihan pajak pada Kantor Pelayanan Pajak Medan Kota.

Kata Kunci: Surat Teguran, Surat Paksa, Surat Perintah Melakukan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberi rahmat, berkat, kesehatan, dan kemudahan sehingga penulis dapat menyelesaian skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada: 1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Mutia Ismail, S.E., M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

sedalam-dalamnya untuk kesediaan membimbing penulis dengan perhatian dan kasih sayang yang secara ikhlas diberikan selama proses penyusunan dan penyelesaian skripsi ini.

5. Kepada semua pihak yang telah berpartisipasi dalam pembuatan skripsi ini, khususnya Bapak Ibu dan Abang/ Kakak pegawai Kantor Wilayah Pajak Sumut I dan Kantor Pelayanan Pajak (KPP) Pratama Medan Kota. Terima kasih atas bimbingan, arahan, dan bantuan dalam memberikan data penelitian untuk penulis sehingga skripsi ini bisa diselesaikan dengan baik dan terarah.

6. Kedua orangtua penulis, Rihamsyah dan Juni, serta kedua adik penulis, Juhamon dan Sinta. Terima kasih atas segala curahan kasih sayang melalui perhatian, doa serta dukungan yang telah diberikan.

DAFTAR ISI

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Konsep Dasar Perpajakan 2.1.1 Pengertian Pajak ... 7

2.2 Tinjauan Umum Tentang Penagihan Pajak 2.2.1 Pengertian Penagihan Pajak ... 25

2.2.2 Penanggung Pajak ... 26

2.2.3 Pejabat dan Juru Sita Pajak ... 27

2.2.4 Penagihan Pajak dengan Surat Teguran ... 28

2.2.5 Penagihan Pajak dengan Surat Paksa ... 28

2.2.6 Penagihan Seketika dan Sekaligus ... 29

2.2.7 Penyitaan ... 30

2.2.8 Penyitaan Tambahan ... 32

2.2.9 Pencabutan Sita ... 32

2.3 Tunggakan Pajak

2.3.1 Penyebab Timbulnya Tunggakan Pajak ... 35

2.4 Efektivitas ... 36

2.5 Penelitian Terdahulu ... 37

2.6 Kerangka Konseptual ... 43

2.7 Perumusan Hipotesis ... 44

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 45

3.2 Tempat dan Waktu Penelitian ... 45

3.3 Defenisi Operasional ... 45

3.4 Pengukuran Variabel 3.4.1 Variabel Dependen dan Variabel Independen ... 46

3.5 Populasi dan Sampel ... 46

3.6 Metode Pengumpulan Data 3.6.1 Metode Telaah Kepustakaan ... 49

3.6.2 Metode Dokumentasi ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum KPP Medan Kota

4.1.1 Sejarah Singkat KPP Medan Kota ... 56

4.1.2 Visi Misi KPP Medan Kota ... 60

4.1.3 Struktur Organisasi KPP Medan Kota ... 61

4.2 Tunggakan Pajak Serta Realisasi Pajak ... 65

4.3 Hambatan Dalam Pencairan Utang Pajak ... 69

4.4 Hasil Penelitian 4.4.1 Uji Normalitas ... 72

4.4.2 Uji Multikolinearitas ... 73

4.4.3 Uji Heterokedastisitas ... 75

4.4.4 Uji Autokorelasi ... 76

4.4.5 Analisis Regresi Berganda ... 78

4.4.6 Uji Koefisien Determinasi (R2) ... 79

4.4.7 Uji F ... 81

BAB V PENUTUP 5.1 Kesimpulan ... 83

5.2 Saran ... 84

DAFTAR PUSTAKA... 86

DAFTAR TABEL

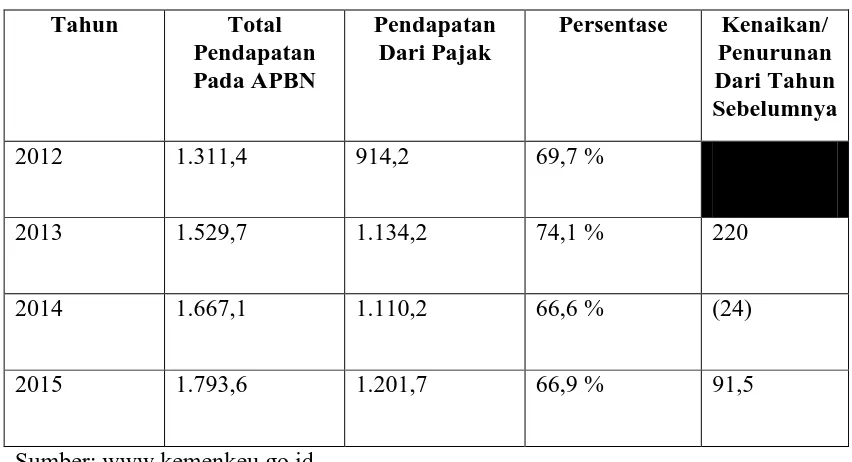

Tabel 1.1 Penerimaan Pajak Dalam APBN... 2

Tabel 2.1 Penelitian Terdahulu... 41

Tabel 3.1 Populasi Dan Sampel ... 48

Tabel 4.1 Tunggakan Dan Realisasi Pajak... 66

Tabel 4.2 Data Surat Teguran... 67

Tabel 4.3 Data Surat Paksa... 68

DAFTAR GAMBAR

ABSTRAK

Analisis Pengaruh Surat Teguran, Surat Paksa Dan Surat Perintah

Melakukan Penyitaan (SPMP) Terhadap Efektivitas Penagihan Pajak

(Studi Kasus Pada Kantor Pelayanan Pajak Medan Kota

Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh dari penagihan aktif melalui Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan (SPMP) terhadap efektivitas penagihan pajak pada Kantor Pelayanan Pajak Medan Kota. Penelitian ini dilakukan menggunakan metode statistik deskriptif yaitu pengolahan data untuk menghasilkan informasi dalam bentuk statistik. Data yang diteliti diperoleh dengan kerja sama antara penulis dengan Kantor Wilayah Sumut I serta Seksi Penagihan dari Kantor Pelayanan Pajak Medan Kota.

Hasil dari penelitian menunjukkan bahwa terdapat pengaruh yang kuat dari penagihan aktif melalui Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan terhadap efektivitas penagihan pajak pada Kantor Pelayanan Pajak Medan Kota.

Kata Kunci: Surat Teguran, Surat Paksa, Surat Perintah Melakukan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Peranan pajak sebagai tonggak pembangunan di Indonesia semakin besar dan penting seiring dengan berkurangnya kontribusi penghasilan dari sektor minyak dan gas dalam beberapa tahun terakhir. Tren ini semakin menguat terutama setelah krisis ekonomi yang terjadi pada tahun 1998 yang ditandai dengan meningkatnya proporsi total penerimaan pajak terhadap total pendapatan negara dalam APBN hingga melampaui 50%.

Dalam kurun empat tahun terakhir, terjadi fluktuasi nilai penerimaan pajak dalam penetapan APBN oleh pemerintah dimana penetapan tersebut disesuaikan dengan keadaan ekonomi di Indonesia. Saat ini pemerintah telah menetapkan nilai penerimaan pajak sebesar 1.201,7 triliun rupiah yang merupakan 66,9 % dari total pendapatan negara dalam APBN 2015 sebesar 1.793,6 triliun rupiah. Nilai penerimaan pajak tersebut meningkat sebesar 91,5 triliun rupiah dari tahun sebelumnya dimana nilai penerimaan pajak dalam APBN 2014 adalah sebesar 1.110,2 triliun rupiah.

Tabel 1.1

Upaya yang telah dilakukan dalam usaha peningkatan penerimaan pajak negara di Indonesia adalah dengan mengadakan reformasi pajak (tax

reform). Tujuan utama dari reformasi pajak ialah untuk lebih menegakkan

Salah satu perubahan yang cukup mendasar dalam sistem perpajakan Indonesia adalah perubahan dari Official Assesment System menjadi Self

Assesment System yang terjadi pada reformasi perpajakan tahun 1983. Dalam

Official Assesment System aparatur pajak menentukan sendiri jumlah pajak

yang terutang sesuai dengan ketentuan undang-undang perpajakan, sedangkan dalam Self Assesment System, wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan pajak terutangnya sendiri.

memaksa. Tindakan ini meliputi pemberitahuan surat teguran, penagihan seketika dan sekaligus, pemberitahuan surat paksa, melaksanakan penyitaan, melaksanakan penyanderaan, serta menjual barang yang telah disita berdasarkan ketentuan yang diatur dalam Undang-Undang Nomor 19 tahun 1997 tentang Penagihan Pajak sebagaimana telah diubah dengan Undang-Undang Nomor 19 tahun 2000.

Berdasarkan penjelasan diatas maka peneliti tertarik untuk mengangkat judul penelitian “Analisis Pengaruh Surat Teguran, Surat

Paksa Dan Surat Perintah Melakukan Penyitaan (SPMP) Terhadap

Efektivitas Penagihan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak

Medan Kota)”. Sebelumnya telah dilakukan penelitian – penelitian mengenai

terdahulu disertai adanya penambahan Surat Perintah Melakukan Penyitaan (SPMP) sebagai variabel bebas ketiga dari penelitian.

1.2 Rumusan Masalah

Apakah pelaksanaan penagihan pajak dengan Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan (SPMP) memiliki pengaruh terhadap efektivitas penagihan pajak pada Kantor Pelayanan Pajak (KPP) Medan Kota?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Untuk mengetahui apakah pelaksanaan penagihan pajak dengan Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan (SPMP) memiliki pengaruh terhadap efektivitas penagihan pajak pada KPP Medan Kota.

1.3.2 Manfaat Penelitian

1. Manfaat bagi penulis

Penyitaan (SPMP) dan pengaruhnya terhadap efektivitas penagihan pajak pada KPP Medan Kota.

2. Manfaat bagi dunia akademis

Penelitian ini dapat dijadikan sebagai bukti empiris mengenai pelaksanaan penagihan pajak dengan Surat Teguran, Surat Paksa dan Surat Perintah Melakukan Penyitaan(SPMP) dan pengaruhnya terhadap efektivitas penagihan pajak pada KPP Medan Kota.

3. Manfaat bagi para pembaca

BAB II

TINJAUAN PUSTAKA

2.1 Konsep Dasar Perpajakan

Pembangunan nasional adalah kegiatan yang berlangsung terus menerus dan bergerak secara berkesinambungan. Pembangunan nasional bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut maka perlu perhatian utama ditujukan kepada masalah pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negara berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna baik untuk kepentingan bersama.

2.1.1 Pengertian Pajak

Pengertian pajak menurut Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

Pengertian pajak menurut buku Leroy Beaulieu yang berjudul Traite

de la Science des Finances, 1906:

L’impot et la contribution, soit directe soit dissimule, que La Puissance Publique exige des habitants ou des biens subvenir aux depenses du Government.

(“Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah”.)

Karianton (2013:6) mengemukakan pengertian pajak menurut Soemitro yang dapat dilihat dari dua aspek yaitu aspek ekonomis dan aspek hukum. Pengertian pajak dari aspek ekonomis yaitu peralihan kekayaan dari swasta kepada sektor publik berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapat imbalan secara langsung dapat ditunjukkan, digunakan untuk membiayai pengeluaran umum dan sebagai pendorong, penghambat atau pencegah untuk mencapai tujuan yang ada di luar bidang keuangan negara. Sedangkan dari aspek hukum, pajak adalah perikatan yang timbul karena undang-undang yang mewajibkan seseorang memenuhi syarat-syarat sesuai undang-undang untuk membayar uang kepada negara yang dapat dipaksakan tanpa mendapatkan suatu imbalan yang secara langsung dapat ditunjuk, dan digunakan untuk membiayai pengeluaran-pengeluaran negara.

pajak adalah kepada siapa pajak tersebut dikenakan, obyek pajak adalah atas apa pajak tersebut dapat dikenakan, sementara tarif pajak adalah seberapa besar pajak yang akan dibebankan kepada subyek pajak atas obyek pajaknya.

2.1.2 Fungsi Pajak

Menurut Erly Suandy dalam buku “Hukum Pajak” (2011:12) ada 2 fungsi pajak, yaitu:

a) Fungsi Finansial (Budgetair)

Pajak berfungsi memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara. b) Fungsi Mengatur (Regulerend)

Pajak digunakan sebagai alat untuk mengatur masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu. Pajak digunakan sebagai alat untuk mencapai tujuan tertentu dapat dilihat dalam contoh sebagai berikut:

a. Pemberian insentif pajak (misalnya tax holiday, penyusutan dipercepat) dalam rangka meningkatkan investasi baik investasi dalam negeri maupun investasi asing.

b. Pengenaan pajak ekspor untuk produk-produk tertentu dalam rangka memenuhi kebutuhan dalam negeri.

Di samping kedua fungsi di atas, pajak masih mempunyai tujuan-tujuan lain seperti untuk redistribusi pendapatan dan menanggulangi inflasi.

2.1.3 Pengelompokan Pajak

Pengelompokan pajak dibagi menjadi beberapa bagian yaitu : 1. Menurut golongannya

a) Pajak Langsung, yaitu pajak yang harus dipakai sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Penghasilan.

b) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai.

2. Menurut sifatnya

a) Pajak Subyektif, yaitu pajak yang berpangkal atau berdasarkan pada subyeknya, dalam arti memperhatikan keadaan dari wajib pajak. Contoh : Pajak Penghasilan.

b) Pajak Objektif, yaitu pajak yang berpangkal pada obyeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut lembaga pemungutannya

b) Pajak Daerah, yaitu pajak yang digunakan oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh : PBB, PKB, Pajak Hotel dan Restoran, Pajak Reklame, Pajak Penerangan Jalan dan Bea Balik Nama Kendaraan Bermotor.

2.1.4 Tata Cara Pemungutan Pajak

Pemungutan pajak dapat dilakukan berdasarkan tiga stelsel yaitu : 1. Stelsel Nyata (Riel Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata), sehingga pemungutan baru dapat dilakukan pada akhir tahun pajak. Kelebihan dari stelsel ini pajak yang dikenakan realistis, sesuai dengan yang seharusnya dibayarkan oleh wajib pajak. Sedangkan kelemahan dari stelsel ini pajak baru dapat dibayarkan setelah penghasilan diketahui pada akhir periode.

2. Stelsel Anggapan (Fictieve Stelsel)

3. Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Stelsel ini mengombinasikan kelebihan-kelebihan dari stelsel nyata dan stelsel anggapan. Dalam stelsel ini, besarnya pajak dihitung sesuai anggapan seperti pada stelsel anggapan, besarnya penghasilan dalam tahun berjalan dianggap sama dengan tahun sebelumnya, sehingga pajak dapat dibayarkan pada awal tahun pajak. Akan tetapi pada akhir tahun besarnya pajak disesuaikan dengan kenyataan yang harus dibayarkan. Apabila ternyata pajak yang dibayarkan kurang, maka wajib pajak harus menambahnya, dan apabila yang dibayarkan berlebih maka wajib pajak berhak untuk mengambil kelebihan tersebut.

2.1.5 Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan pajak yaitu :

1. Official Assessment System

2. Self Assessment System

Sistem pemungutan pajak ini memberikan wewenang kepada wajib pajak untuk menghitung sendiri, melaporkan sendiri, dan membayar sendiri pajak yang terhutang yang seharusnya dibayar. Ciri-ciri sistem pemungutan pajak ini adalah (i) pajak terhutang dihitung sendiri oleh wajib pajak, (ii) wajib pajak bersifat aktif dengan melaporkan dan membayar sendiri pajak terhutang yang seharusnya dibayar, dan (iii) pemerintah tidak perlu mengeluarkan surat ketetapan pajak setiap saat kecuali oleh kasus-kasus tertentu saja seperti wajib pajak terlambat melaporkan atau membayar pajak terhutang atau terdapat pajak yang seharusnya dibayar tetapi tidak dibayar.

3. With Holding System

2.1.6 Tarif Pajak

Tarif pajak dibagi kedalam 4 jenis, yaitu:

1. Tarif proporsional atau sebanding, berupa persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proposional terhadap besarnya nilai yang dikenai pajak.

Contoh: Untuk PPN terhadap barang kena pajak dikenakan tarif 10% Jumlah Penjualan Tarif Pajak

Rp. 500.000,- 10% Rp. 50.000,- Rp. 1.000.000,- 10% Rp. 100.000,- Rp. 5.000.000,- 10% Rp. 500.000,- Rp. 10.000.000,- 10% Rp.

1.000.000,-2. Tarif tetap, berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

Contoh: Pajak materai atau bea materai yang besar tarifnya tidak berubah (tetap) dengan tarif senilai Rp. 3.000,- atau Rp. 6.000,-.

3. Tarif progresif, dimana persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- s/d Rp. 250.000.000,- 15% Diatas Rp. 250.000.000,- s/d Rp. 500.000.000,- 25%

Diatas Rp. 500.000.000,- 30%

4. Tarif degresif, dimana persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar.

Contoh: Untuk Pajak Penghasilan (PPh) Wajib Pajak Orang Pribadi dikenakan tarif degresif yaitu;

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 10.000.000,- 30%

di atas Rp 10.000.000,- sampai dengan Rp 50.000.000,- 28% di atas Rp 50.000.000,- sampai dengan Rp 100.000.000,- 26%

di atas Rp 100.000.000,- 24%

2.1.7 Pembayaran Pajak

1. Membayar sendiri pajak yang terutang:

a. Pembayaran angsuran PPh setiap bulan (PPh Pasal 25) Pembayaran PPh Pasal 25 yaitu pembayaran Pajak Penghasilan secara angsuran. Hal ini dimaksudkan untuk meringankan beban Wajib Pajak dalam melunasi pajak yang terutang dalam satu tahun pajak. Wajib Pajak diwajibkan untuk mengangsur pajak yang akan terutang pada akhir tahun dengan membayar sendiri angsuran pajak tersebut setiap bulan.

Khusus untuk Wajib Pajak Orang Pribadi yang sumber penghasilannya dari usaha dan pekerjaan bebas, pembayaran angsuran PPh Pasal 25 terbagi atas 2 yaitu:

1. Angsuran PPh Pasal 25 sebagai Wajib Pajak Orang Pribadi Pengusaha Tertentu (OPPT).

Wajib Pajak Orang Pribadi Pengusaha Tertentu adalah wajib pajak orang pribadi yang melakukan kegiatan usaha penjualan barang baik secara grosir maupun eceran dan usaha penyerahan jasa, yang mempunyai satu atau lebih tempat usaha termasuk yang memiliki tempat usaha yang berbeda dengan tempat tinggal.

2. Angsuran PPh Pasal 25 sebagai Wajib Pajak Orang Pribadi Selain Pengusaha Tertentu (OPSPT).

Wajib Pajak Orang Pribadi Selain Pengusaha Tertentu (OPSPT) adalah Orang Pribadi yang melakukan kegiatan usaha tanpa melalui tempat usaha misalnya sebagai pekerja bebas atau sebagai karyawan.

Angsuran PPh Pasal 25 sebagai Wajib Pajak OPSPT : Penghasilan Kena Pajak x Tarif PPh Pasal 17 ayat (1) huruf a UU PPh : 12 bulan.

Tarif Pasal 17 ayat (1) a UU PPh adalah :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- 5%

Diatas Rp. 50.000.000,- s/d Rp. 250.000.000,- 15% Diatas Rp. 250.000.000,- s/d Rp. 500.000.000,- 25%

Diatas Rp. 500.000.000,- 30%

b. Untuk Wajib Pajak Badan, besarnya pembayaran Angsuran PPh 25 yang terutang diperoleh dari penghasilan kena pajak dikalikan dengan tarif PPh yang diatur di Pasal 17 ayat (1) huruf b Undang Undang Pajak Penghasilan. Tarif Pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh adalah 25%.

sampai dengan Rp. 50.000.000.000,- mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh, yang dikenakan atas penghasilan kena pajak dari peredaran bruto sampai dengan Rp. 4.800.000.000,-

2. Membayar PPh melalui pemotongan dan pemungutan oleh pihak lain (PPh Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, dan 23, serta PPh Pasal 26). Pihak lain disini adalah:

Pemberi penghasilan;

Pemberi kerja; atau

Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah.

3. Membayar PPN kepada pihak penjual atau pemberi jasa ataupun oleh pihak yang ditunjuk pemerintah.

Tarif PPN adalah 10% dari harga jual atau penggantian atau nilai ekspor atau nilai lainnya.

4. Pembayaran pajak-pajak lainnya:

o Pembayaran PBB yaitu pelunasan berdasarkan Surat Pemberitahuan

Pajak Terutang (SPPT).

Tarif PBB terdiri dari 2 tarif yaitu:

b. 2/1000, dari Nilai Jual Objek Pajak (NJOP) khusus untuk yang NJOP-nya kurang dari Rp. 1.000.000.000,-

o Pembayaran Bea Meterai yaitu pelunasan pajak atas dokumen yang dapat

dilakukan dengan cara menggunakan benda meterai berupa meterai tempel atau kertas bermeterai atau dengan cara lain seperti menggunakan mesin teraan.

Meterai tempel yang terutang untuk dokumen yang menyebut jumlah (kuitansi) diatas Rp. 250.000,- sampai dengan Rp. 1.000.000,- adalah Rp. 3.000,-. Untuk dokumen yang menyebut jumlah diatas Rp. 1.000.000,- dan surat-surat perjanjian, terutang materai tempel sebesar Rp. 6.000,-. 5. Pemotongan / Pemungutan Pajak

Selain pembayaran bulanan yang dilakukan sendiri, ada pembayaran bulanan yang dilakukan dengan mekanisme pemotongan/pemungutan yang dilakukan oleh pihak pemberi penghasilan. Pihak pemberi penghasilan adalah pihak yang ditunjuk berdasarkan ketentuan perpajakan untuk memotong/memungut, antara lain yang ditunjuk tersebut adalah badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya. Untuk subjek pajak badan dalam negeri, maka diwajibkan juga sebagai pemotong/pemungutan pajak.

PPn BM. Penjelasan lebih lanjut dari masing-masing pajak tersebut adalah sebagai berikut:

a. PPh Pasal 21 adalah pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan kepada oleh Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan atau kegiatan yang dilakukan.

Misalnya pembayaran gaji yang diterima oleh pegawai dipotong oleh perusahaan pemberi kerja. Wajib Pajak berbentuk badan ditunjuk oleh UU Perpajakan sebagai pemotong PPh Pasal 21 atas penghasilan yang dibayarkan kepada karyawannya maupun yang bukan karyawannya. Wajib Pajak perseorangan dapat juga ditunjuk sebagai pemotong PPh Pasal 21 sepanjang ada penunjukannya dari KPP tempat Wajib Pajak terdaftar. Selain diwajibkan memotong PPh Pasal 21, Wajib Pajak perseorangan bisa juga dilakukan pemotongan PPh Pasal 21 atas penghasilan yang diterimanya.

b. PPh Pasal 22 adalah pemungutan pajak yang dilakukan oleh pihak tertentu yang ditunjuk oleh Menteri Keuangan sehubungan dengan pembayaran atas penyerahan barang (seperti penyerahan barang oleh rekanan kepada bendaharawan pemerintah), impor barang dan kegiatan usaha di bidang-bidang tertentu serta penjualan barang yang tergolong sangat mewah.

Pemungutan PPh Pasal 22 ini antara lain adalah:

2. Pemungutan PPh atas kegiatan impor barang;

3. Pemungutan PPh atas produksi barang-barang tertentu misalnya produksi baja, kertas, rokok, dan otomotif;

4. Pemungutan atas pembelian bahan-bahan untuk keperluan industri atau ekspor oleh badan usaha industri atau eksportir di bidang perhutanan, perkebunan, pertanian dan perikanan dari pedagang pengumpul;

5. Pemungutan PPh atas penjualan atas barang yang tergolong mewah. Wajib Pajak dapat ditunjuk sebagai pemungut PPh Pasal 22 atau dapat juga sebagai pihak yang dipungut PPh Pasal 22.

tertentu (jasa servis mesin atau komputer) yang pemotongannya dilakukan oleh Wajib Pajak berbentuk badan.

d. PPh Pasal 26 adalah pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan sehubungan dengan pembayaran berupa deviden, bunga, royalti, hadiah dan penghasilan lainnya kepada WP luar negeri. Wajib Pajak baik yang berbentuk perseorangan maupun badan ditunjuk untuk memotong PPh Pasal 26.

Contohnya adalah pemotongan dan penghitungan PPh Pasal 26 atas penghasilan tertentu (royalti) yang dilakukan oleh Wajib Pajak berbentuk badan.

e. PPh Final (Pasal 4 ayat (2))

Pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan sehubungan dengan pembayaran untuk objek tertentu seperti sewa tanah dan/atau bangunan, jasa konstruksi, pengalihan hak atas tanah dan/atau bangunan dan lainnya. Yang dimaksud final disini bahwa pajak yang dipotong, dipungut oleh pihak pemberi penghasilan atau dibayar sendiri oleh pihak penerima penghasilan, penghitungan pajaknya sudah selesai dan tidak dapat dikreditkan lagi dalam penghitungan Pajak Penghasilan pada SPT Tahunan.

menerima penghasilan yang merupakan objek pemotongan PPh Pasal 4 ayat (2) dan pemberi penghasilan (pemberi kerja) juga merupakan pemotong PPh Pasal 4 ayat (2), maka atas penghasilan yang diterima Wajib Pajak akan dipotong PPh Pasal 4 ayat (2) oleh si pihak pemotong tersebut. Namun, apabila Wajib Pajak menerima penghasilan yang merupakan objek PPh Pasal 4 ayat (2) dan pihak pemberi penghasilan adalah orang pribadi (bukan pemotong), maka Wajib Pajak tersebut wajib menyetor sendiri PPh Pasal 4 ayat (2) tersebut.

f. PPh Pasal 15 adalah pemotongan pajak penghasilan yang dilakukan oleh pihak pemberi penghasilan kepada Wajib Pajak tertentu yang menggunakan norma penghitungan khusus.

Wajib Pajak menerima penghasilan yang merupakan objek PPh Pasal 15 dan pihak pemberi penghasilan adalah orang pribadi (bukan pemotong), maka Wajib Pajak tersebut wajib menyetor sendiri PPh Pasal 15 tersebut. g. PPN dan PPnBM adalah pemungutan PPN dan PPnBM oleh Pengusaha

Kena Pajak (PKP) atau Pemungutan yang ditunjuk (misalnya Bendahara Pemerintah) atas pengkonsumsian barang dan/atau jasa kena pajak. Pengusaha Kena Pajak yang ditunjuk untuk memungut PPN dan PPnBM adalah pengusaha yang memiliki peredaran bruto (omzet) melebihi Rp. 4.800.000.000,- (empat miliar delapan ratus juta rupiah) selama 1 (satu) tahun bukuatau pengusaha yang memilih sendiri untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Wajib Pajak baik berbentuk perseorangan maupun badan yang telah dikukuhkan sebagai Pengusaha Kena Pajak, wajib memungut PPN dan juga PPnBM (bila barangnya yang diserahkan tergolong mewah) dari pembeli atau pemakai jasanya. Wajib Pajak juga wajib membayar PPN dan PPnBM bila mengkonsumsi barang atau jasa dari Pengusaha Kena Pajak.

2.2 Tinjauan Umum Tentang Penagihan Pajak

2.2.1 Pengertian penagihan pajak

Menurut Undang-Undang Republik Indonesia Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa, pengertian penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Dasar hukum penagihan pajak sesuai dengan undang-undang pasal 18 ayat 1 UU No. 6 tahun 1983 sebagaimana telah diubah dengan UU No.9 tahun 1994 dan UU No. 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan dasar adanya tindakan penagihan pajak dan hak negara untuk melakukan penagihan pajak berawal dari adanya utang pajak yang jatuh tempo, belum atau kurang bayar. Dalam pelaksanaannya, penagihan pajak terbagi dua yaitu:

1. Penagihan Pajak Pasif

lebih besar. Jika dalam jangka waktu 30 hari utang pajak masih belum dilunasi, maka tujuh hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan Surat Teguran.

2. Penagihan Pajak Aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus/pejabat juru sita berperan aktif dalam arti bukan mengirimkan surat tagihan atau surat ketetapan pajak melainkan akan diikuti dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang. Jurusita pajak adalah pelaksanaan tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan, dan penyanderaan.

Menurut undang-undang perpajakan Ikatan Akuntansi Indonesia, pada penagihan PBB untuk pajak terutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar, dikenakan denda administrasi sebesar 2% sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 bulan.

2.2.2 Penanggung Pajak

Menurut pasal 1 angka 3 UU No. 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan UU No.19 Tahun 2000 (UU PPSP):

menjalankan hak atau memenuhi kewajiban wajib pajak menurut ketentuan perundang-undangan perpajakan”.

2.2.3 Pejabat dan Juru sita Pajak

Mardiasmo (2006:113) menyatakan bahwa;

“Pejabat adalah yang berwenang mengangkat dan memberhentikan juru sita pajak, menerbitkan perintah penagihan seketika dan sekaligus, Surat Paksa, Surat Perintah Melakukan Penyitaan (SPMP), surat pencabutan sita, pengumumkan lelang, surat penentuan harga limit, pembatalan lelang, surat perintah penyanderaan, dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan penaggung pajak tidak melunasi sebagian atau seluruh utang pajak menurut undang-undang dan peraturan daerah”.

Menteri keuangan berwenang menunjuk pejabat untuk penagihan pajak pusat, dilain sisi, kepala daerah berwenang menunjuk pejabat untuk penagihan pajak daerah.

2.2.4 Penagihan Pajak dengan Surat Teguran

Surat Teguran, surat peringatan atau surat lainnya sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya. Surat Teguran, surat peringatan atau surat lain yang sejenis diterbitkan apabila penanggung pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo pembayaran. Pengertian surat lain yang sejenis, meliputi surat atau bentuk lain yang fungsinya sama dengan Surat Teguran atau surat peringatan dalam upaya penagihan pajaksebelum Surat Paksa diterbitkan. Surat Teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajaknya. Jika dalam jangka waktu 30 hari utang pajak masih belum dilunasi, maka tujuh hari setelah jatuh tempo akan dimulai penagihan pajak secara aktif dengan Surat Teguran.

2.2.5 Penagihan Pajak dengan Surat Paksa

Surat Paksa diterbitkan apabila:

1) Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau surat peringatan atau surat lain yang sejenis.

3) Penanggung pajak tidak memenuhi ketentuan sebagai mana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa diberitahukan oleh jurusita pajak dengan pernyataan dan penyerahan salinan Surat Paksa kepada penanggung pajak. Mengingat Surat Paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan grosse akte, yaitu putusan pengadilan perdata yang telah mempunyai kekuatan hukum tetap, maka pemberitahuan kepada penanggung pajak dilaksanakan dengan cara membacakan isi Surat Paksa dan kedua belah pihak menandatangani berita acara sebagai pernyataan bahwa Surat Paksa telah diberitahukan.

2.2.6 Penagihan Seketika dan Sekaligus

Pengertian penagihan seketika dan sekaligus adalah penagihan pajak tanpa menunggu tanggal jatuh tempo pembayaran terhadap seluruh utang pajak dan semua jenis pajak, masa pajak dan tahun pajak. Jurusita pajak melaksanakan penagihan seketika dan sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan surat perintah penagihan seketika dan sekaligus yang diterbitkan oleh pejabat apabila:

b. Penanggung pajak memindahtangankan barang yang dimiliki atau dikuasai dalam rangka memberhentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukannya di Indonesia.

c. Terhadap tanda-tanda bahwa penanggung pajak akan membubarkan badan usahanya, atau penggabungan badan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainya.

d. Badan usaha akan dibubarkan oleh negara; atau

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan. Penyampaian surat perintah penagihan seketika dan sekaligus dilaksanakan secara langsung oleh jurusita pajak kepada penanggung pajak.

2.2.7 Penyitaan

Penyitaan terhadap barang milik penanggung pajak dilaksanakan oleh jurusita pajak berdasarkan Surat Perintah Melakukan Penyitaan (SPMP) yang diterbitkan oleh pejabat. Penyitaan dilaksanakan terhadap barang milik penanggung pajak yang berada ditempat tinggal, tempat usaha, tempat kedudukan, atau ditempat lain termasuk yang termasuk penguasanya berada ditangan pihak lain atau yang dijaminkan sebagai pelunasan utang tertentu.

1) Barang bergerak, termasuk mobil, perusahaan, uang tunai dan deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk yang disamakan dengan itu, obligasi saham atau surat berharga lainya, piutang dan penyerahan modal pada perusaan lain, dan atau

2) Barang tidak bergerak termasuk tanah, bangunan, dan kapal atau isi kantor tertentu.

Barang yang dikecualikan dari penyitaan:

1) Pakaian dan tempat tidur berserta perlengkapannya yang digunakan oleh penanggung pajak dan keluarga yang menjadi tunggakannya.

2) Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada dirumah.

3) Perlengkapan penanggung pajak yang bersifat dinas yang diperoleh dari negara.

4) Buku-buku yang berkaitan dengan jabatan atau pekerjaan penanggung pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan.

5) Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp. 20.000.000,00 (dua puluh juta rupiah). 6) Peralatan penyandang cacat yang digunakan oleh penanggung pajak dan

Pada dasarnya penyitaan dilaksanakan dengan mendahulukan barang bergerak, namun dalam keadaan tertentu penyitaan dapat dilaksanakan langsung terhadap barang tidak bergerak tanpa melaksanakan penyitaan terhadap barang bergerak. Dengan permisalan, jurusita pajak tidak menjumpai barang bergerak yang dapat dijadikan obyek sita, atau barang bergerak yang dijumpainya tidak mempunyai nilai, atau harganya tidak memadai jika dibandingkan dengan utang pajaknya.

2.2.8 Penyitaan Tambahan

Penyitaan tambahan dilakukan jika terdapat kondisi dimana barang yang disita nilainya tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak dan hasil lelang barang yang telah disita tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak.

2.2.9 Pencabutan Sita

Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi biaya penagihan pajak dan utang pajak atau berdasarkan putusan pengadilan atau putusan badan peradilan pajak atau ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

2.2.10 Lelang

penagihan pajak, penjualan secara lelang terhadap barang yang telah disita tetap dapat dilaksanakan. Lelang tetap dapat dilaksanakan walaupun keberatan yang dilakukan wajib pajak belum memperoleh keputusan keberatan, lelang juga tetap dapat dilaksanakan tanpa dihadiri oleh wajib pajak. Disisi lain, pejabat jurusita pajak tidak diperbolehkan untuk membeli barang sitaan yang dilelang. Larangan ini berlaku juga terhadap istri, keluarga sedarah dan dalam keturunan garis lurus, serta anak angkat.

Barang sitaan yang dikecualikan dari penjualan secara lelang berupa:

1) Uang tunai dan surat-surat berharga (deposito, tabungan, saldo rekening koran, giro atau bentuk lain yang dipersamakan dengan itu) obligasi, saham, piutang, penyertaan modal dan surat berharga lainnya.

2) Barang yang mudah rusak atau cepat busuk.

Apabila penanggung pajak tidak melunasi utang pajak dan biaya penagihan pajak setelah 14 (empat belas) hari sejak penyitaan barang yang penjualannya dikecualikan dari penjualan secara lelang, pejabat segera menggunakan, menjual, dan atau memindah bukukan barang sitaan untuk pelunasan biaya penagihan pajak dan utang pajak. Yang dimaksud dengan “menggunakan” adalah menyetor ke kas negara atau ke kas daerah.

2.3 Tunggakan Pajak

belum dibayar oleh wajib pajak oleh suatu hal. Untuk mengurangi besarnya tunggakan pajak, telah diambil langkah-langkah antara lain dengan:

1. Pelunasan Tunggakan

Pelunasan tunggakan dilakukan oleh wajib pajak sebelum atau sesudah tanggal jatuh tempo pembayaran Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambah (SKPKBT), Surat Keputusan Pembetulan (SKP), Surat Keputusan Keberatan (SKK), dan Putusan Banding.

2. Meningkatkan Pelaksanaan Kegiatan Penagihan

Sejak berlaku undang-undang perpajakan, Direktorat Jendral Pajak meningkatkan pelaksanaan kegiatan melalui penagihan dengan menerbitkan STP, SKPKB, SKPKBT, SKK, SKP dan putusan banding kepada para wajib pajak yang mempunyai tunggakan, selain itu Direktorat Jenderal Pajak juga mengeluarkan Surat Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan (SPMP). Serta Surat Pelelangan.

3. Peningkatan Penyelesaian Permohonan Keberatan

Proses penyelesaian keberatan berhubungan erat dengan pencairan tunggakan karena apabila keberatan tersebut tidak diterima maka akan menunda pembayaran pajak yang terutang. Sebaliknya bila keberatan itu diterima seluruhnya maka tunggakan pajak dapat dicairkan dengan sendirinya melalui proses.

4. Penghapusan Piutang Pajak

Maksud dari penghapusan piutang pajak adalah untuk dapat memperkirakan secara efektif besarnya saldo piutang yang masih dapat ditagih atau dicairkan.

2.3.1 Penyebab Timbulnya Tunggakan Pajak

Ada beberapa hal-hal yang menyebabkan timbulnya tunggakan pajak karena adanya:

1. Penetapan Pajak

Sesuai dengan Undang-Undang No.16 tahun 2000 sebagai perubahan dari Undang-Undang No.6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, bahwa produk dari penetapan pajak adalah STP / SKPKB / SKPKBT.

2. Kesulitan Likuiditas

3. Keadaan Geografis

Mengingat wajib pajak tersebar di seluruh Indonesia maka menyebabkan adanya kesulitan untuk mengadakan komunikasi dengan lancar dan pelaksanaan penagihan dengan cepat. Hal ini akan membutuhkan waktu yang lama, terutama dalam hal penyampaian Surat Paksa yang harus dilaksanakan langsung oleh jurusita pajak kepada wajib pajak dimana jurusita pajak dapat melihat langsung adanya objek yang disita, dan dalam hal ini pula jumlah pajak akan menjadi tunggakan pajak.

2.4 Efektivitas

Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan. Mardiasmo mengemukakan bahwa efektivitas merupakan hubungan antara keluarandengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektifa pabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan.

Dengan demikian dapat disimpulkan bahwa efektivitas adalah kemampuan suatu unit kerja untuk mencapai tujuan perusahaan yang diukur dengan membandingkan realisasi terhadap target yang direncanakan. Dalam konteks perpajakan, yang digunakan untuk mengukur efektivitas adalah perbandingan realisasi pajak terhadap target pajak yang dapat dirumuskan dengan:

Efektivitas = Realisasi Pajak Target Pajak

x 100%

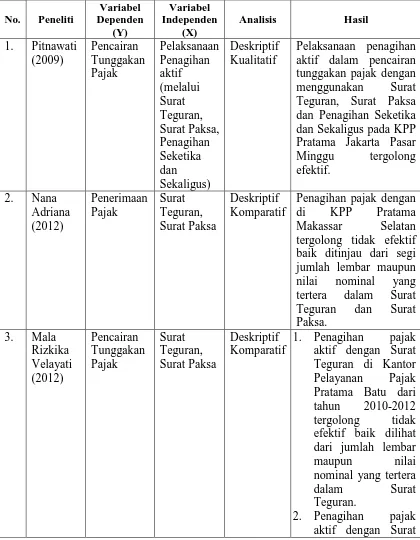

2.5 Penelitian Terdahulu

a. Faktor sistem Surat Teguran: Dengan Surat Teguran yang tidak perlu diterbitkan bila wajib pajak menyetujui pembayaran secara angsuran 100% dari responden merasa sangat sesuai. Sedangkan dengan Surat Teguran dilayangkan pada wajib pajak sampai tanggal jatuh tempo, 78,7%responden merasa sesuai.

b. Faktor sistem Surat Paksa: Sebesar 97,2% dari responden merasa sangat sesuai dengan Surat Paksa diterbitkan apabila penanggung pajak tidak memenuhi ketentuan sebagai mana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. Sedangkan dengan pemberitahuan Surat Paksa diterbitkan oleh juru sita pajak dengan pernyataan dan penyerahaan salinan Surat Paksa kepada penanggung pajak, 95,1% responden merasa sesuai.

c. Faktor penagihan seketika dan sekaligus: Dengan penagihan seketika dan sekaligus penagihan pajak tidak menunggu tanggal jatuh tempo.

penanggung pajak tidak mengakui adanya utang pajak, penanggung pajak tidak mampu melunasi utang pajaknya, penanggung pajak mengajukan permohonan angsuran pembayaran karena kondisi keuangan tidak memungkinkan jika dibayarkan sekaligus, penanggung pajak mengajukan keberatan atas jumlah tunggakan pajaknya, dan penanggung pajak lalai.

kontribusi penagihan pajak aktif dengan Surat Teguran dan Surat Paksa di Kantor Pelayanan Pajak Pratama Batu di tahun 2010-2012 tergolong dalam kriteria sangat kurang terhadap penerimaan pajak. Penagihan pajak aktif mempunyai tingkat kontribusi dengan persentase kurang dari 10%.

Agustinus Paseleng (2013) juga telah melakukan penelitian mengenai efektivitas penagihan pajak dengan Surat Teguran dan Surat Paksa terhadap penerimaan pajak penghasilan pada KPP Pratama Manado. Penelitian ini menggunakan teknik analisis statistik deskriptif. Hasil dari penelitian ini menunjukkan bahwa penagihan tunggakan pajak penghasilan dengan Surat Teguran dan Surat Paksa pada KPP Pratama manado berdasarkan pengujian dengan formula efektivitas dan klasifikasi pengukuran efektivitas, tergolong tidak efektif karena memiliki persentase efektivitas berada di bawah 60%. Hasil lain dari penelitian ini adalah dimana kontribusi penagihan pajak dengan Surat Teguran dan Surat Paksa terhadap penerimaan pajak penghasilan di KPP Pratama Manado tergolong sangat kurang karena rasio kontribusinya berada pada kisaran 0,00% s.d. 10 %.

Tabel 2.1 dan Sekaligus pada KPP Pratama Jakarta Pasar baik ditinjau dari segi jumlah lembar maupun nilai nominal yang

1. Penagihan pajak aktif dengan Surat

Paksa di tahun 2010

1. Penagihan tunggakan pajak penghasilan

klasifikasi kriteria

2.7 Perumusan Hipotesis

Hipotesis Penelitian

H0 : Pelaksanaan penagihan pajak dengan Surat Teguran, Surat Paksa dan Surat Pelaksanaan Melakukan Penyitaan (SPMP) secara simultan memiliki pengaruh yang signifikan terhadap efektivitas penagihan pajak pada KPP Medan Kota pada periode 2012-2014.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitan dengan metode kuantitatif karena pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Erlina, 2011:12-14). Jenis penelitian adalah penelitian asosiatif dengan hubungan kausal karena merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih dan mempunyai hubungan yang bersifat sebab-akibat antara satu variabel (independen) mempengaruhi variabel yang lain (dependen).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak (KPP) Medan Kota, Medan, Sumatera Utara. Waktu penelitian dimulai dari bulan April 2015 sampai dengan penelitian skripsi ini diselesaikan.

3.3 Definisi Operasional

3.4 Pengukuran Variabel

3.4.1 Variabel Dependen dan Variabel Independen

Variabel dependen atau variabel terikat merupakan variabel yang tidak bebas, menjadi perhatian utama dalam sebuah pengamatan, dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011:36) sedangkanvariabel independen atau variabel bebas merupakan variabel yang mempengaruhi variabel dependen atau penyebab variasi bagi variabel dependen (Erlina, 2011:37).

Sesuai dengan judul penelitian ini yaitu, “Analisis Pengaruh Surat Teguran, Surat Paksa Dan Surat Perintah Melakukan Penyitaan (SPMP) Terhadap Efektvitas Penagihan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Medan Kota)” maka variabel dependen dalam penelitian ini adalah efektivitas penagihan pajak sedangkan variabel independen dari penelitian ini adalah Surat Teguran, Surat Paksa dan Surat Perintah Melakukan Penyitaan (SPMP).

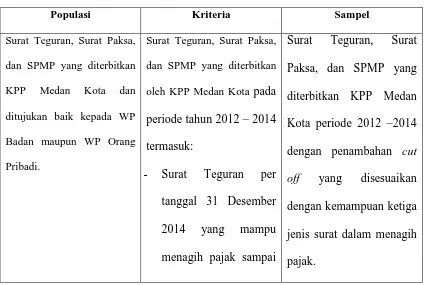

3.5 Populasi dan Sampel

Populasi pada penelitian ini adalah data sekunder berupa jumlah Surat Teguran, Surat Paksa, serta Surat Perintah Melaksanakan Penyitaan yang diterbitkan oleh Kantor Pelayanan Pajak (KPP) Medan Kota yang ditujukan baik kepada Wajib Pajak Orang Pribadi, Wajib Pajak Orang Pribadi Pengusaha Tertentu (OPPT), Wajib Pajak Orang Pribadi Selain Pengusaha Tertentu (OPSPT), maupun Wajib Pajak Badan atas PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 25, PPh Pasal 26, PPh Final (4 ayat 2), PPh Pasal 15, PPN, PPnBM, serta PBB.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Teknik penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling. Menurut Jogiyanto (2004: 79) dalam Edginarda (2012) pengambilan sampel menggunakan metode

purposive sampling dilakukan dengan mengambil sampel dari populasi

berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu. Adapun kriteria yang ditetapkan oleh penulis adalah sebagai berikut:

- Surat Teguran yang diterbitkan per tanggal 31 Desember 2014 yang mampu menagih pajak sampai pada tanggal 21 Januari 2015.

- Surat Paksa yang diterbitkan per tanggal 31 Desember 2014 yang mampu menagih pajak sampai pada 2 x 24 jam setelah surat tersebut diterbitkan.

- Surat Perintah Melaksanakan Penyitaan (SPMP) yang diterbitkan per tanggal 31 Desember 2014 disertai tindakan penyitaan pada tanggal tersebut.

Secara ringkas populasi dan sampel dapat dilihat lebih lanjut pada Tabel 3.1.

Tabel 3.1

Populasi Kriteria Sampel

Surat Teguran, Surat Paksa,

dan SPMP yang diterbitkan

KPP Medan Kota dan

ditujukan baik kepada WP

Badan maupun WP Orang

Pribadi.

Surat Teguran, Surat Paksa,

dan SPMP yang diterbitkan

oleh KPP Medan Kota pada

periode tahun 2012 – 2014 termasuk:

- Surat Teguran per tanggal 31 Desember 2014 yang mampu menagih pajak sampai

Surat Teguran, Surat Paksa, dan SPMP yang diterbitkan KPP Medan Kota periode 2012 –2014 dengan penambahan cut

pada tanggal 21 Januari 2015.

- Surat Paksa per tanggal 31 Desember 2014 yang mampu menagih pajak sampai pada 2 x 24 jam dari surat tersebut diterbitkan. - SPMP per tanggal 31

Desember 2014 disertai tindakan penyitaan pada tanggal tersebut.

3.6 Metode Pengumpulan Data

3.6.1 Metode Telaah Kepustakaan

pajak, artikel perpajakan, jurnal perpajakan, peraturan perundang-undangan perpajakan, dan bahan lain seperti surat kabar, internet serta media massa yang memiliki relevansi dengan penelitian yang akan dilakukan.

3.6.2 Metode Dokumentasi

Metode ini dilakukan untuk memperoleh data, mempelajari serta menggunakan catatan-catatan yang tersusun dalam arsip Penagihan pada KPP Medan Kota yang berkaitan dengan penelitian meliputi laporan penagihan aktif berupa laporan penyampaian Surat Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan (SPMP) dan laporan pencairan tunggakan pajak pada KPP Medan Kota periode 2012 – 2014 atas PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 25, PPh Pasal 26, PPh Final (4 ayat 2), PPh Pasal 15, PPN, PPnBM, serta PBB yang ditujukan baik kepada WP Badan maupun WP Orang Pribadi.

3.7 Metode Analisis

3.7.1 Uji Asumsi Klasik

3.7.1.1 Uji Normalitas

Error of Skewness atau bisa juga dengan melihat rasio antara Kurtosis dengan

Standart Error of Kurtosis. Ukuran yang digunakan yaitu apabila nilai rasio

berada pada rentangan antara -2 sampai dengan 2 maka dapat dikatakan bahwa variabel yang diteliti terdistribusi secara normal.

3.7.1.2 Uji Multikolinieritas

Menurut Erlina (2011:103) multikolinearitas adalah keadaan dimana terdapat hubungan linear atau korelasi antara masing-masing variabel independen dalam model regresi. Adanya hubungan yang linier antarvariabel independen akan menimbulkan kesulitan dalam memisahkan pengaruh masing-masing variabel independen terhadap variabel dependennya. Oleh karena itu kita harus benar-benar dapat menyatakan, bahwa tidak terjadi adanya hubungan linier diantara variabel-variabel independen tersebut.

Penilaian uji multikolinearitas dapat menggunakan koefisien signifikansi yang dibandingkan dengan nilai alpha yang ditetapkan dalam penelitian. Output harga koefisien significance dapat dipilih salah satu yaitu uji dua sisi (two tailed) atau satu sisi (one tailed). Apabila koefisien signifikansi lebih besar daripada alpha maka tidak terjadi multikolinearitas diantara variabel independen yang satu dengan lainnya.

3.7.1.3 Heteroskedastisitas

pengganggu di dalam penelitian mempunyai varian yang sama atau tidak. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

Uji heterokedastisitas dapat menggunakan koefisien signifikansi (probabilitas). Output harga koefisien significance dapat dipilih salah satu yaitu uji dua sisi (two tailed) atau satu sisi (one tailed). Koefisien signifikansi nilai probabilitas harus dibandingkan dengan tingkat alpha yang ditetapkan dalam penelitian (peneliti menetapkan alpha 5%). Apabila koefisien signifikansi lebih besar daripada alpha maka tidak terjadi heterokedastisitas pada data.

3.7.1.4 Autokorelasi

Autokorelasi merupakan suatu kondisi di mana terdapat korelasi atau hubungan antar pengamatan atau observasi, baik itu dalam bentuk observasi deret waktu atau observasi cross-section. Jika terdapat autokorelasi dalam sebuah penelitian maka varians tidak minimum dan uji-t tidak dapat digunakan karena dapat memberikan kesimpulan yang salah.

Jika hipotesis nol (H0) menyatakan bahwa tidak ada serial autokorelasi yang positif, maka:

1. d < dl : Menolak H0 2. d > dl : Tidak menolak H0

3. dl ≤ d ≤ du: Pengujian tidak meyakinkan

3.7.2 Uji Hipotesis

3.7.2.1 Analisis Regresi Linier Berganda

Metode analisis data yang digunakan untuk menguji hipotesis dari penelitian ini adalah metode regresi linier berganda, yaitu metode analisis data yang digunakan untuk mengetahui seberapa besar pengaruh variabel indepeden terhadap variabel dependennya yang dilakukan baik secara kuantitatif dengan bantuan statistik. Adapun rumus persamaan regresinya adalah sebagai berikut:

Y = a + b1x1 + b2x2 + b3x3 + e

Keterangan:

Y = Variabel Dependen ( Efektivitas Penagihan Pajak )

x1 = Variabel Independen ( Surat Teguran ) x2 = Variabel Independen ( Surat Paksa )

x3 = Variabel Independen ( Surat Perintah Melakukan Penyitaan )

e = Error yang ditolerir ( 5% ) b1,b2,b3 = Koefisien regresi

3.7.2.2 Uji Koefisien Determinasi (R2)

Untuk menguji seberapa jauh kemampuan model penelitian dalam menerangkan variabel dependen (goodness- fit), yaitu dengan menghitung koefisien determinasi (adjusted R2). Semakin besar adjusted R2 suatu variabel independen, maka menunjukkan semakin dominan pengaruh variabel independen terhadap variabel dependen. Nilai R2 yang telah disesuaikan adalah antara nol dan sampai dengan satu. Nilai adjusted R2 yang mendekati satu berarti kemampuan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Nilai adjusted R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen sangat kecil. Apabila terdapat nilai adjusted R2 bernilai negatif, maka dianggap bernilai nol.

3.7.2.3 Uji Signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam penelitian secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Pengujian dilakukan

dengan level signifikansi 0,05 atau α = 5%. Pengambilan keputusan dilakukan

a. Jika nilai F hitung < F tabel, maka berarti bahwa secara simultan variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Kota

4.1.1 Sejarah Singkat Berdirinya KPP Pratama Medan Kota

Kantor Pelayanan Pajak pada masa penjajahan belanda bernama

Belasting, yang kemudian berubah setelah kemerdekaan Republik Indonesia

menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu: 1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

yang diganti nama menjadi Kantor Pelayanan Pajak, sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan. Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah kerja,yaitu:

1. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkup meliputi wilayah :

b. Kecamatan Medan Tembung c. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup meliputi wilayah :

a. Kecamatan Medan Barat b. Kecamatan Medan Sunggal c. Kecamatan Medan Petisah d. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan Kota, dengan ruang lingkup meliputi wilayah :

a. Kecamatan Medan Kota b. Kecamatan Medan Denai c. Kecamatan Medan Johor d. Kecamatan Medan Amplas e. Kecamatan Medan Area

4. Kantor Pelayanan Pajak Medan Polonia, dengan ruang lingkup meliputi wilayah :

5. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi wilayah :

a. Kecamatan Medan Belawan b. Kecamatan Medan Marelan c. Kecamatan Medan Labuhan d. Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai, dengan ruang lingkup meliputi wilayah :

a. Kota Binjai

b. Kabupaten Langkat

KPP Medan Kota adalah institusi pemerintah yang mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan. KPP Pratama Medan Kota berada di gedung Direktorat Jenderal Pajak Kantor Wilayah SUMUT I lantai III di jalan sukamulia no. 17 A Medan. Adapun sejarah singkat dari KPP Pratama Medan Kota sebagai berikut:

1. KPP Medan Kota merupakan pecahan dari KPP Medan Timur yang berdasarkan:

a. Keputusan Menteri Keuangan Republik Indonesia Nomor b. 443/KMKK/01/2001 tanggal 23 Juli 2001

Berdasarkan penjelasan sejarah KPP Medan Kota, KPP Medan Kota berganti nama menjadi KPP Pratama Medan Kota pada tanggal 27 Mei 2008 sesuai dengan Peraturan Menteri Keuangan Nomor: 131/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen Keuangan yang telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor: 54/PMK.01/2007 dan berdasarkan Peraturan Menteri Keuangan Nomor: 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana telah di ubah dengan Peraturan Menteri Keuangan nomor: 67/PMK.01/2008.

4.1.2 Visi Dan Misi KPP Pratama Medan Kota

Peningkatan kepatuhan wajib pajak di KPP Pratama Medan Kota merupakan tujuan KPP Pratama Medan Kota untuk peningkatan penerimaan pajak di KPP Pratama Medan Kota. Peningkatan kepatuhan wajib pajak tersebut, maka Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman bagi setiap Kantor Pelayanan Pajak.

Adapun visi dan misi tersebut sebagai berikut: VISI

MISI

“Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.”

4.1.3 Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi yang digunakan KPP Pratama Medan Kota adalah struktur organisasi lini (garis) dan staf yang berada di bawah koordinasi Kepala Kantor Wilayah 1 Direktorat Jenderal Pajak Sumatera Bagian Utara.Seluruh Pegawai dalam lingkungan KPP Pratama Medan Kota adalah Pegawai Negeri Sipil yang seluruhnya ada di bawah naungan Departemen Keuangan Republik Indonesia.

Adapun struktur organisasi KPP Pratama Medan Kota tersebut adalah sebagai berikut:

a. Pimpinan yaitu Kepala Kantor

b. Pembantu Pimpinan yaitu Kepala Sub Bagian Umum c. Pelaksana yaitu sejumlah Kepala Seksi, yang terdiri dari:

1. Kasi Ekstensifikasi

2. Kasi Pengolahan Data dan Informasi (Kasi PDI) 3. Kasi Pelayanan

7. Kasi Pengawasan dan Konsultasi IV (Kasi Waskon IV) 8. Kasi Pemeriksaan

9. Kasi Penagihan

d. Kelompok Jabatan Fungsional, terdiri dari: 1. Supervisor I

2. Supervisor II 3. Supervisor III 4. Supervisor IV

Sesuai dengan informasi di atas, struktur organisasi KPP Pratama Medan Kota dapat dibuatkan bagan seperti pada Gambar 4.1 berikut:

Gambar 4.1

Bagan Struktur Organisasi KPP Pratama Medan Kota

*Terdapat 4 (empat) Seksi Wakson KPP Pratama Medan Kota 5 Uraian Tugas Pokok Kepegawaian

Adapun uraian tugas pokok Pegawai pada Kantor Pelayanan Pajak Pratama Medan Kota adalah sebagai berikut:

a. Tugas Kepala KPP Pratama Medan Kota adalah melaksanakan kewenangan di bidang perpajakan dan melakukan koordinasi dengan seluruh pihak yang terkait.

b. Tugas Kepala Sub Bagian Umum: Kasubbag Umum mempunyai tugas melakukan urusan tata usaha, kepegawaian, keuangan dan rumah tangga. c. Tugas Kepala Seksi (Kasi) adalah melaksanakan kegiatan ekstensifikasi

perpajakan, pelayanan, pengolahan data dan informasi perpajakan, pengawasan dan pemeriksaan serta penagihan pajak.

1. Kasi Ekstensifikasi mempunyai tugas untuk urusan penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak.

2. Kasi Pengolahan Data dan Informasi (PDI) mempunyai tugas melakukan urusan pencarian, pengurusan serta pengolahan data dan informasi, pembuatan monografi pajak, penggalian potensi perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-filing serta penyiapan laporan kinerja.

dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan dan surat Wajib Pajak lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak serta pelaksanaan kerjasama perpajakan.

4. Kasi Pengawasan dan Konsultasi I (Waskon I), Kasi Pengawasan dan Konsultasi II (Waskon II), Kasi Pengawasan dan Konsultasi III (Waskon III), Kasi Pengawasan dan Konsultasi IV (Waskon IV) masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/ himbauan kepada Wajib Pajak dan konsultasi teknis pajak, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi serta melakukan evaluasi hasil banding.

5. Kasi Pemeriksaan mempunyai tugas melakukan urusan penyusunan rencana pemeriksaan, pengawasan pelaksanaan, aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Kelompok Jabatan Fungsional mempunyai tugas untuk melakukan kegiatan sesuai jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

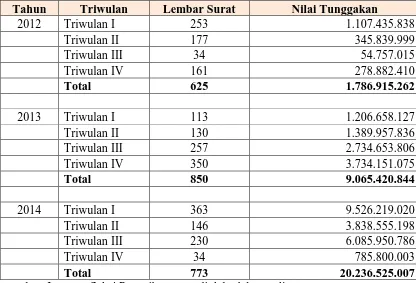

4.2Tunggakan Pajak Serta Realisasi Penerimaan Pajak

Tabel 4.1

Tahun Jenis Surat

Nilai

2012 Surat Teguran 1.786.915.262

23.385.454.934 2.887.082.355 12,3% Surat Paksa 11.674.886.309

SPMP 9.923.653.363

2013 Surat Teguran 9.065.420.844

16.964.966.309 3.652.990.866 21,5% Surat Paksa 4.061.045.376

SPMP 3.838.500.089

2014 Surat Teguran 20236525012

66.892.867.587 10.770.793.335 16% Surat Paksa 23.985.366.312

SPMP 22.670.976.263

sumber: Data Seksi Penagihan yang diolah oleh penulis

Tabel 4.2

Tahun Triwulan Lembar Surat Nilai Tunggakan

2012 Triwulan I 253 1.107.435.838

Triwulan II 177 345.839.999

Triwulan III 34 54.757.015

Triwulan IV 161 278.882.410

Total 625 1.786.915.262

2013 Triwulan I 113 1.206.658.127

Triwulan II 130 1.389.957.836

Triwulan III 257 2.734.653.806

Triwulan IV 350 3.734.151.075

Total 850 9.065.420.844

2014 Triwulan I 363 9.526.219.020

Triwulan II 146 3.838.555.198

Triwulan III 230 6.085.950.786

Triwulan IV 34 785.800.003

Total 773 20.236.525.007

sumber: Laporan Seksi Penagihan yang diolah oleh penulis

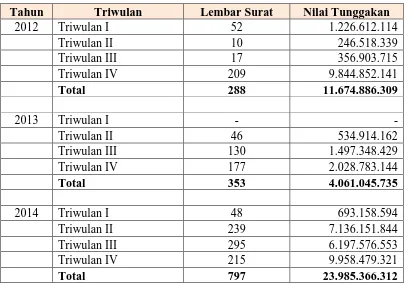

diterbitkan kembali meningkat menjadi 797 lembar yang nilai keseluruhannya adalah Rp. 23.985.366.312. Secara ringkas dapat dilihat pada tabel 4.3.

Tabel 4.3

Tahun Triwulan Lembar Surat Nilai Tunggakan

2012 Triwulan I 52 1.226.612.114

Triwulan II 10 246.518.339

Triwulan III 17 356.903.715

Triwulan IV 209 9.844.852.141

Total 288 11.674.886.309

2013 Triwulan I - -

Triwulan II 46 534.914.162

Triwulan III 130 1.497.348.429

Triwulan IV 177 2.028.783.144

Total 353 4.061.045.735

2014 Triwulan I 48 693.158.594

Triwulan II 239 7.136.151.844

Triwulan III 295 6.197.576.553

Triwulan IV 215 9.958.479.321

Total 797 23.985.366.312

sumber: Laporan Seksi Penagihan yang diolah oleh penulis

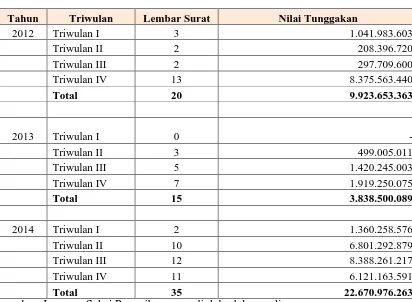

menjadi 15 lembar yang nilai keseluruhannya adalah Rp. 3.838.500.089, dan pada tahun 2014 lembar dari SPMP meningkat menjadi 33 lembar, yang nilai keseluruhannya adalah Rp. 22.670.976.263. Secara ringkas dapat dilihat pada tabel 4.4.

Tabel 4.4

Tahun Triwulan Lembar Surat Nilai Tunggakan

2012 Triwulan I 3 1.041.983.603 sumber: Laporan Seksi Penagihan yang diolah oleh penulis

4.3Hambatan Dalam Pencairan Utang Pajak

lingkungan KPP. Berikut peneliti akan membahas mengenai hambatan-hambatan yang dialami dalam penagihan utang pajak yang dialami oleh jurusita KPP Medan Kota.

a. Hambatan dari luar (eksternal)

Hambatan ini pada umumnya berasal dari Wajib Pajak (WP) yang tidak bekerja sama dengan baik dengan fiskus dimana mereka tidak meng-update informasi baik itu perubahan mengenai tempat tinggal, maupun nomor telepon yang dapat dihubungi sehingga jurusita tidak dapat menghubungi serta melaksanakan prosedur penagihan aktif karena tidak dapat menemukan alamat WP.

Adanya sifat menutup diri dari WP demi menghindari penagihan pajak, seperti menutup-nutupi harta kekayaannya sehingga jurusita pajak kesulitan dalam melakukan perhitungan utang pajak serta tidak dapat melakukan penyitaan karena tidak jelasnya informasi mengenai harta dari WP yang menunggak pembayaran pajaknya.

Yang terakhir adalah itikad tidak baik dari WP untuk menghalangi jurusita menyita hartanya baik oleh WP secara langsung ataupun menggunakan karyawannya jika WP merupakan WP Badan atau WP OPPT.

Hambatan ini sering dialami oleh jurusita pajak dimana minimnya pengetahuan WP mengenai undang-undang pajak, bukan hanya karena minimnya sosialisasi akan undang-undang pajak tersebut, namun juga karena adanya suatu peraturan yang tidak dimengerti secara jelas dikarenakan kesenjangan antara peraturan yang sifatnya tertulis dengan pemahaman dari WP, atau memang peraturan tersebut yang sulit untuk dimengerti karena memiliki pengertian yang berbeda-beda menurut bahasa yang ada sehingga memunculkan sifat bias. Untuk mengatasi hal ini diperlukan suatu cara untuk menapsirkan undang-undang tersebut secara jelas sehingga mampu mengatasi ketidakjelasan dan menyatukan pandangan tentang peraturan tersebut agar tidak lagi bias bagi WP. c. Hambatan dari dalam (internal)