UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH AKTIVA PRODUKTIF TERHADAP RENTABILITAS PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2007-2009

OLEH:

NAMA : AGNES RIA LUMBAN RAJA

NIM : 060503094

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Syarat Untuk Memperoleh Gelar Sarjana

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul :

Pengaruh Aktiva Produktif Terhadap Rentabilitas Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Juli 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Kuasa, untuk setiap kasih dan kebaikanNya yang telah memampukan penulis untuk menyelesaikan skripsi ini.

Skripsi ini disusun untuk memenuhi salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi isi maupun penulisannya. Oleh karena itu, penulis mengharapkan dan menerima saran dan kritik yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti, M.Si, Ak., selaku Ketua Departemen Akuntansi dan Ibu Dra Mutia Ismail, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Firman Syarif, SE, MSi, Ak selaku Dosen Pembanding/ Penguji I dan Ibu Dra. Naleni Indra MM, Ak.,selaku Dosen Pambanding/ Penguji II.

5. Kedua orangtua saya Bapak V. Lumban Raja dan Ibu T. Br Sidabutar yang bukan sekedar orang tua saja melainkan sudah menjadi sahabat terdekat penulis, terima kasih untuk cinta, perhatian, pengertian, kepercayaan, doa, serta dukungan kalian.

Demikianlah Skripsi ini disusun dengan segala keterbatasan penulis. Semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, Juli 2010 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh aktiva produktif secara empiris baik secara parsial maupun simultan terhadap tingkat rentabilitas pada bank. Aktiva produktif yang dinilai pengaruhnya terdiri dari kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan; sedangkan alat ukur untuk menilai tingkat rentabilitasnya adalah Return on Assets (ROA).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa bank-bank yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 17 bank sebagai sampel. Data yang digunakan adalah data sekunder, dimana kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan sebagai variabel bebas dan Return on Assets (ROA) sebagai variabel terikatnya. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa variabel kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan secara simultan berpengaruh signifikan terhadap rentabilitas pada tingkat kepercayaan 95%. Pengujian secara parsial menunjukkan kredit, surat-surat berharga,penempatan dana pada bank lain, dan penyertaan secara parsial tidak berpengaruh signifikan terhadap tingkat rentabilitas. Penelitian ini menemukan pengaruh yang positif antara kredit dan surat surat berharga terhadap tingkat rentabilitas, serta pengaruh yang negatif antara penempatan dana pada bank lain dan penyertaan terhadap tingkat rentabilitas.

Kata Kunci: Kredit, Surat Berharga, Penempatan Dana pada Bank Lain, Penyertaan, Rentabilitas.

ABSTRACT

The purpose of this research is to know the empirical effect of earning assets either partially or simultaneously to rentability rate bank. The earning assets that be chosen to know the effect are loans, notes and securities, placements in other banks, and investment; while the rentability rate that be chosen is Return on Assets (ROA).

This research is classified as causal research and replication to former research, which population of this research are banks that listed in Indonesia Stock Exchange during 2007 to 2009. The sample selections using purposive sampling methods and resulting 17 banks sample. Data of this research are secondary data, which consist of loans, notes and securities, placements in other banks as independence variable; and Return on Assets (ROA) as dependence variable. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumptions.

The result indicates that loans, notes and securities, placements in other banks, and investment variable simultaneously have significantly influence to rentability rate in 95% confidence interval. Partially, loans, notes and securities, placements in other banks, and investment are not influences significantly to rentability rate. This research also found that loans and notes and securities give positive effect to rentability rate, and placements in other banks and investment give negative effect to rentability rate.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian Bank ... 7

2. Fungsi Bank ... 8

3. Sumber Dana Bank ... 9

4. Jenis dan Usaha Bank...11

6. Kredit...16

a) Pengertian Kredit ...16

b) Tujuan dan Fungsi Kredit ...17

c) Prinsip-Prinsip Pemberian Kredit...18

7. Surat-Surat Berharga...19

8. Penempatan Dana Pada Bank Lain...19

9. Penyertaan...20

10. Rentabilitas Bank...21

B. Tinjauan Penelitian Terdahulu ... 22

C. Kerangka Konseptual dan Hipotesis Penelitian ... 23

1. Kerangka Konseptual. ... 23

2. Hipotesis Penelitian...25

BAB III METODE PENELITIAN A. Desain Penelitian ... 26

B. Populasi dan Sampel Penelitian ... 26

C. Jenis dan Sumber Data ... 28

D. Identifikasi dan Pengukuran Variabel Penelitian...28

E. Metode Analisis Data ... 30

1. Pengujian Asumsi Klasik ... 30

2. Pengujian Hipotesis ... 34

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... 38

B. Statistik Deskriptif ... 38

C. Pengujian Asumsi Klasik ... 40

1. Uji Normalitas ... 40

2. Uji Multikolinearitas ... 45

3. Uji Heteroskedastisitas ... 47

4. Uji Autokorelasi ... 47

D. Pengujian Hipotesis...48

E. Pembahasan Hasil Analisis Penelitian...53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Keterbatasan Penelitian ... 56

C. Saran ... 57

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu... 22

Tabel 3.1 Sampel Penelitian... 27

Tabel 3.2 Identifikasi dan Pengukuran Variabel Penelitian... 29

Tabel 3.3 Jadwal Penelitian... 37

Tabel 4.1 Statistik Deskriptif... 39

Tabel 4.2 Uji Normalitas One-Sample Kolmogorov- Smirnov Test... 42

Tabel 4.3 Uji Normalitas One-Sample Kolmogorov-Smirnov Setelah Transformasi...44

Tabel 4.4 Uji Multikolinearitas... 46

Tabel 4.5 Uji Autokorelasi... 48

Tabel 4.6 Koefisien Determinasi... 48

Tabel 4.7 Uji Statistik F – ANOVA... 49

DAFTAR GAMBAR

Nama Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Grafik Histogram (1) ... 41

Gambar 4.2 Normal Probability Plot (1) ... 41

Gambar 4.3 Grafik Histogram (2) ... 43

Gambar 4.4 Normal Probability Plot (2)...44

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Perbankan yang Menjadi Sampel ...60

Lampiran 2 Data Variabel Penelitian (Kredit)...61

Lampiran 3 Data Variabel Penelitian (surat surat berharga)...62

Lampiran 4 Data Variabel Penelitian (penempatan dana)...63

Lampiran 5 Data Variabel Penelitian (penyertaan)...64

Lampiran 6 Data Variabel Penelitian (ROA)...65

Lampiran 7 Statistik Deskriptif...66

Lampiran 8 Hasil Uji Normalitas Sebelum Transformasi...67

Lampiran 8 Hasil Uji Normalitas Sesudah Transformasi...67

Lampiran 9 Histogram sebelum Transformasi...68

Lampiran 9 Histogram sesudah Transformasi...68

Lampiran 10 Normal Probability Plot Sebelum Transformasi . ...69

Lampiran 10 Normal Probability Plot Sebelum Transformasi...69

Lampiran 11 Hasil Uji Multikolinearitas ...70

Lampiran 11 Hasil Uji Heteroskedastisitas .. ...70

Lampiran 12 Hasil Uji Autokorelasi... ...71

Lampiran 12 Hasil uji F...71

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh aktiva produktif secara empiris baik secara parsial maupun simultan terhadap tingkat rentabilitas pada bank. Aktiva produktif yang dinilai pengaruhnya terdiri dari kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan; sedangkan alat ukur untuk menilai tingkat rentabilitasnya adalah Return on Assets (ROA).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa bank-bank yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 17 bank sebagai sampel. Data yang digunakan adalah data sekunder, dimana kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan sebagai variabel bebas dan Return on Assets (ROA) sebagai variabel terikatnya. Metode statistik yang digunakan adalah regresi linear berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa variabel kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan secara simultan berpengaruh signifikan terhadap rentabilitas pada tingkat kepercayaan 95%. Pengujian secara parsial menunjukkan kredit, surat-surat berharga,penempatan dana pada bank lain, dan penyertaan secara parsial tidak berpengaruh signifikan terhadap tingkat rentabilitas. Penelitian ini menemukan pengaruh yang positif antara kredit dan surat surat berharga terhadap tingkat rentabilitas, serta pengaruh yang negatif antara penempatan dana pada bank lain dan penyertaan terhadap tingkat rentabilitas.

Kata Kunci: Kredit, Surat Berharga, Penempatan Dana pada Bank Lain, Penyertaan, Rentabilitas.

ABSTRACT

The purpose of this research is to know the empirical effect of earning assets either partially or simultaneously to rentability rate bank. The earning assets that be chosen to know the effect are loans, notes and securities, placements in other banks, and investment; while the rentability rate that be chosen is Return on Assets (ROA).

This research is classified as causal research and replication to former research, which population of this research are banks that listed in Indonesia Stock Exchange during 2007 to 2009. The sample selections using purposive sampling methods and resulting 17 banks sample. Data of this research are secondary data, which consist of loans, notes and securities, placements in other banks as independence variable; and Return on Assets (ROA) as dependence variable. The statistic methods that’s used is multiple regressions analysis and the model has been tested in classic assumptions.

The result indicates that loans, notes and securities, placements in other banks, and investment variable simultaneously have significantly influence to rentability rate in 95% confidence interval. Partially, loans, notes and securities, placements in other banks, and investment are not influences significantly to rentability rate. This research also found that loans and notes and securities give positive effect to rentability rate, and placements in other banks and investment give negative effect to rentability rate.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perusahaan adalah suatu bentuk organisasi yang melakukan berbagai kegiatan untuk mencapai tujuan yang telah ditetapkan sebelumnya. Tujuan perusahaan pada umumnya adalah untuk memperoleh laba demi menjamin kelangsungan perusahaan tersebut baik perusahaan dagang, jasa, maupun manufaktur.

Bank sebagai salah satu perusahaan yang memiliki fungsi intermediasi melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan dan kemudian disalurkan kembali pada masyarakat dalam bentuk pemberian pinjaman (kredit). Hal ini tentu akan mendatangkan laba kepada bank tersebut melalui selisih bunga simpanan dan bunga pinjaman tersebut.

(Return On Asset) yang merupakan perbandingan antara laba dan total aktiva yang digunakan untuk merealisasikan laba tersebut. Laba hanya akan diperoleh bank apabila seluruh pendapatan bank dapat menutupi seluruh biaya yang harus dikeluarkan oleh bank. Pendapatan bank diperoleh dari pengelolaan aktiva produktif dan penjualan jasa-jasa yang ditawarkan oleh bank. Laba yang besar apabila dihasilkan oleh aktiva yang sedikit, maka hal ini menunjukka n pengelolaan aktiva bank lebih baik dan efisien.

Penghimpunan dana dari masyarakat dilakukan oleh bank dalam bentuk produk simpanan giro, tabungan, dan deposito berjangka yang disebut dengan dana pihak ketiga, dimana dengan semakin besarnya pertumbuhan dana yang dihimpun dari masyarakat akan semakin besar pula kemampuan bank untuk mengembangkan dana tersebut. Pemberian kredit kepada masyarakat merupakan salah satu cara yang dilakukan oleh bank dalam mengembangkan dana yang dimilikinya. Akan tetapi, pemberian kredit ini mengandung risiko yaitu berupa tidak lancarnya pembayaran kredit atau dengan kata lain disebut kredit bermasalah yang akan mempengaruhi kinerja bank. Hal inilah yang membuat pihak bank sangat konservatif dalam menyalurkan kredit kepada masyarakat. Pihak bank lebih menekankan kemungkinan return yang dapat diperoleh melalui jaminan. Tujuannya adalah untuk menjaga agar rasio kecukupan modal bank (Capital Adequacy Ratio/CAR) tidak kurang dari ketentuan yang ditetapkan Bank Indonesia. Standar besarnya CAR adalah sebesar minimal 8%.

surat-surat berharga, seperti Sertifikat Bank Indonesia (SBI) maupun obligasi pemerintah; penempatan dana pada bank lain dan penyertaan modal bank pada lembaga keuangan yang bukan bentuk bank atau perusahaan lain. Pemberian kredit kepada masyarakat, penempatan dana pada bank lain, surat-surat berharga, dan penyertaan modal bank pada lembaga keuangan bukan bank (LKBB) dengan maksud untuk memperoleh pendapatan inilah yang disebut dengan aktiva produktif (earning assets).

Surat berharga adalah surat pengakuan utang, wesel, obligasi, sekuritas kredit atau kepentingan lain atau suatu kewajiban dari penerbit, dalam bentuk yang lazim diperdagangkan dalam pasar modal dan pasar uang antara lain SBI (Sertifikat Bank Indonesia) dan surat berharga pasar uang (SBPU). Bank Indonesia selaku Bank Sentral dapat menjual surat-surat berharga tersebut kepada bank-bank yang menginginkan obyek investasi yang aman.

Penempatan dana yang dilakukan antar bank bertujuan untuk memperoleh bunga dari hasil penempatan dana pada bank lain. Mengingat bunga yang diperoleh relatif lebih kecil dibandingkan dengan penempatan pada aktiva lain, maka penempatan dana antar bank ini lebih bermanfaat untuk menghindari idle

cash (kas yang menganggur) yang dimiliki bank dan untuk tujuan likuiditas.

juga pada perusahaan lain di luar bidang keuangan dalam rangka restrukturisasi kredit.

Masalah yang dihadapi adalah bisnis perbankan menimbulkan persaingan tajam yang tidak seimbang yang dapat menimbulkan ketidakefisienan manajemen dalam mengelola aktiva yang dimiliki oleh bank yang berakibat pada penurunan pendapatan yang diperoleh bank. Timbulnya kredit bermasalah yang sekarang ini sering terjadi pada perusahaan perbankan juga dapat menimbulkan penurunan laba yang diperoleh bank.

Penelitian di bidang perbankan yang dilakukan Saputra (2003) menganalisis hubungan aktiva produktif terhadap rentabilitas pada suatu Bank Perkreditan Rakyat (BPR) periode 1998 – 2002 dan mendapati bahwa aktiva produktif memiliki pengaruh yang signifikan terhadap rentabilitas. Suartana (2008) membuktikan bahwa aktiva produktif dan dana pihak ketiga berpengaruh secara signifikan terhadap rentabilitas LPD (Lembaga Perkreditan Desa) dengan menggunakan indikator kinerja operasional (rasio BOPO) di Kabupaten Badung periode 2003-2007. Namun pada penelitian yang dilakukan oleh Rahmawati (2003), ditemukan bahwa aktiva produktif tidak berpengaruh secara signifikan terhadap rentabilitas pada PT Bank Lippo Tbk periode 1995-2002.

Rentabilitas Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah sebagai berikut :

1. Apakah kredit yang diberikan berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2009?

2. Apakah surat-surat berharga yang dimiliki oleh bank berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2009?

3. Apakah penempatan dana antar bank berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2009?

4. Apakah penyertaan berpengaruh secara parsial terhadap rentabilitas (ROA) pada bank-bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2009?

III. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. untuk mengetahui apakah kredit yang diberikan berpengaruh secara signifikan terhadap rentabilitas perusahaan (ROA/Return On Assets)

2. untuk mengetahui apakah surat surat berharga berpengaruh secara signifikan terhadap rentabilitas perusahaan (ROA/Return On Assets)

3. untuk mengetahui apakah penempatan dana pada bank lain berpengaruh secara signifikan terhadap rentabilitas perusahaan (ROA/Return On

Assets)

4. untuk mengetahui apakah penyertaan berpengaruh secara signifikan terhadap rentabilitas perusahaan (ROA/Return On Assets)

5. untuk mengetahui apakah kredit yang diberikan, surat surat berharga, penempatan dana pada bank lain, dan penyertaan berpengaruh secara simultan terhadap rentabilitas perusahaan (ROA/Return On Assets)

IV. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Bagi penulis, penelitian ini bermanfaat untuk menambah pengetahuan penulis khususnya mengenai pengaruh aktiva produktif terhadap tingkat rentabilitas bank.

serta penerapannya khususnya mengenai perkembangan aktiva produktif dan pengaruhnya terhadap tingkat rentabilitas.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pengertian Bank

Menurut UU No 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No 10 Tahun 1998, pengertian bank adalah sebagai berikut “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Berdasarkan SK Mentri Keuangan RI No 792 Tahun 1990, pengertian bank adalah : “Bank merupakan suatu badan yang kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan”.

istilah kredit (lending). Dalam pemberian kredit, debitur akan dikenakan jasa pinjaman oleh kreditur dalam bentuk bunga dan biaya administrasi.

Menurut PSAK (2004;31,1), bank didefinisikan sebagai berikut:

”Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana”.

2. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai perantara keuangan (financial intermediary). Namun secara lebih spesifik, menurut Budisantoso dan Sigit Triandaru (2006:9) bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of

services.

a. Agent of trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

b. Agent of development

bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa. Dengan kata lain, bank berfungsi sebagai lembaga yang memobilisasi dana untuk pembangunan ekonomi.

c. Agent of services

Sebagai agent of services, bank dapat memberikan pelayanan jasa kepada masyarakat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan. Dengan kata lain, bank berfungsi sebagai lembaga yang menawarkan jasa perbankan kepada masyarakat.

3. Sumber Dana Bank

Menurut Hermansyah (2005:42), sumber dana dari suatu bank terdiri dari 4 (empat) sumber yaitu :

a. Dana yang bersumber dari bank itu sendiri

Dana ini merupakan dana murni yang dimiliki oleh bank yang telah ada sejak bank tersebut memulai kegiatan usahanya, bahkan sejak bank tersebut memperoleh izin usaha dari BI (Bank Indonesia).

b. Dana yang bersumber dari masyarakat

Merupakan dana yang berhasil dihimpun dari masyarakat dalam bentuk simpanan yang diwujudkan dalam berbagai bentuk seperti giro, deposito, dan tabungan.

1) Simpanan Giro (Demand Deposit)

Giro (demand deposit) adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan mempergunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindahbukuan.

2) Tabungan (Saving Deposit)

Tabungan (saving deposit) dapat diartikan sebagai simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.

3) Deposito Berjangka (Time Deposit)

Deposito berjangka (time deposit) diartikan sebagai simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

4) Sertifikat Deposito (Certificate of Deposit)

Sertifikat deposito (certificate of deposit) adalah simpanan dalam bentuk deposito yang sertifikat bukti penyimpannya dapat dipindahtangankan.

c. Dana yang bersumber dari BI (Bank Indonesia) sebagai Bank Sentral Merupakan dana yang diberikan oleh BI melalui fasilitas kredit kepada bank-bank yang mengalami kesulitan pendanaan jangka pendek dan dijamin dengan agunan yang berkualitas tinggi dan mudah dicairkan. d. Dana yang bersumber dari lembaga keuangan bank (LKB) dan

4. Jenis dan Usaha Bank

Menurut Undang-undang RI Nomor 10 Tahun 1998 tentang perbankan, berdasarkan jenis dan usahanya, bank terdiri dari:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum ini dapat diselenggarakan atau dimiliki oleh pemerintah, swasta nasional, koperasi. Usaha bank umum meliputi:

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2) Memberikan kredit.

3) Menerbitkan surat pengakuan utang

4) Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya:

a) Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yangmasa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud.

c) Kertas perbendaharaan negara dan surat jaminan pemerintah

d) Sertifikat Bank Indonesia (SBI) e) Obligasi

f) Surat dagangan berjangka waktu sampai dengan 1 (satu) tahun

5) Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah

6) Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7) Menerima pembayaran dari tagihan atas surat-surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga

8) Menyediakan tempat untuk menyimpan barang dan surat-surat berharga.

9) Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10) Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat-surat berharga yang tidak tercatat di bursa efek 11) Melakukan kegiatan anjak piutang, usaha kartu kredit, dan

12) Menyediakan pembiayaan dan/atau melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

13) Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang ini dan peraturan perundang-undangan yang berlaku.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Usaha Bank Perkreditan Rakyat meliputi :

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

2) Memberikan kredit

3) Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia

5. Aktiva Produktif

Aktiva produktif adalah penanaman dana bank dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan termasuk komitmen dan kontijensi pada transaksi rekening administratif (Laporan Bank Indonesia, 2004).

Menurut PSAK (2004:31,3), aktiva produktif didefenisikan sebagai berikut “Aktiva Produktif adalah penanaman dana bank, baik dalam rupiah maupun valas dalam bentuk kredit, efek (surat berharga), efek yang dibeli dengan janji dijual kembali (reserve repo), tagihan derivatif, tagihan akseptasi, penempatan dana pada bank lain, penyertaan, dan lain-lain.”

Menurut Surat Keputusan Direksi Bank Indonesia No.3/147/KEP/DIR tanggal 12 Nopember 1998 tentang kualitas aktiva produktif pada pasal 1b dijelaskan bahwa :

“Aktiva produktif adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk kredit, surat-surat berharga, penempatan dana pada bank lain, penyertaan termasuk komitmen dan kontijensi pada transaksi rekening administratif”.

Adapun komponen aktiva produktif menurut Dendawijaya (2001:67) terdiri atas :

1. Kredit yang diberikan

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2. Surat berharga

Surat berharga adalah surat pengakuan utang, wesel, obligasi, sekuritas kredit atau kepentingan lain atau suatu kewajiban dari penerbit, dalam bentuk yang lazim diperdagangkan dalam pasar modal dan pasar uang antara lain SBI (Sertifikat Bank Indonesia) dan surat berharga pasar uang (SBPU).

3. Penempatan dana pada bank lain

Penempatan dana pada bank lain merupakan penempatan dana pada bank lainnya berupa giro, call money, deposito berjangka, pinjaman uang jangka menengah dan jangka panjang.

4. Penyertaan

Penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitor untuk mengatasi kegagalan kredit.

6. Kredit

a. Pengertian Kredit

Istilah credit berasal dari bahasa Latin yaitu credo yang berarti I

believe, I trust, saya percaya. Dalam artian luas kredit diartikan sebagai

kepercayaan. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar kembali sesuai jangka waktu.

Menurut Undang-Undang Perbankan No. 10 tahun 1998, “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”. Dari pengertian ini kita melihat adanya suatu kontraprestasi yang diterima kreditur pada masa yang akan datang berupa jumlah bunga, imbalan atau hasil keuntungan.

usaha bank sangat dipengaruhi oleh keberhasilan mereka mengelola kredit. Usaha bank yang berhasil mengelola kreditnya akan berkembang, sedangkan usaha bank yang selalu dirong-rong kredit bermasalah akan mundur.

b. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan dan fungsi tertentu. Adapun yang menjadi tujuan pemberian kredit menurut Kasmir (2002:96) adalah:

1. Mencari keuntungan

Keuntungan diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Bank memberikan fasilitas kredit untuk membantu usaha nasabah yang membutuhkan dana, baik untuk investasimaupun untukmodal kerja. Dengan dana ini maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Fungsi kredit sebagaimana dikemukakan oleh Kasmir (2008:101) adalah: 1. Untuk meningkatkan daya guna uang,

Dengan adanya kredit dapat meningkatkan daya guna uang, yang berarti jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.

2. Untuk meningkatkan peredaran dan lalu lintas uang,

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang menjadi berguna atau bermanfaat. 4. Untuk meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat meningkatkan jumlah barang yang beredar.

5. Sebagai stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat

c. Prinsip-Prinsip Pemberian Kredit

Adapun salah satu prinsip penilaian kredit yang sering dilakukan adalah dengan analisis 5 C menurut Manurung (2004:193) dapat diuraikan sebagai berikut:

1) Karakter (Character)

Karakter (character) mencakup keinginan (kuat) calon debitur untuk memenuhi janji atau melunasi kewajiban sesuai jadwal, dalam kondisi baik dan buruk.).

2) Kapasitas (Capacity)

Menurut Manurung (2004:193),defenisi kapasitas adalah :

“kapasitas (capacity) berkaitan dengan kemampuan calon debitur untukmelunasi kredit sesuai jadwal.”

Penilaian kemampuan ini dapat dilakukan dengan berbagai pendekatan, misalnya pendekatan materiil, yaitu melakukan penilaian terhadap keadaan neraca, laporan laba-rugi, dan arus kas (cash flow) usaha dari beberapa tahun terakhir.

3) Modal (Capital)

Penilaian atas modal (capital) yang dimiliki calon debitur, dimana bank ingin melihat kekuatan permodalan, juga komitmen dalam usaha.

4) Jaminan (Collateral)

5) Kondisi (Condition)

Dalam pemberian kredit oleh bank, kondisi ekonomi secara umum dan kondisi sektor usaha pemohon kredit perlu memperoleh perhatian dari bank untuk memperkecil risiko yang mungkin terjadi yang diakibatkan oleh kondisi ekonomi tersebut.

7. Surat-Surat Berharga

Surat berharga (disebut juga sekuritas atau efek) merupakan bentuk penanaman dana sementara dalam rangka pemanfaatan dana yang belum digunakan. Surat berharga dapat diperjualbelikan dengan segera bila terdapat kebutuhan dana untuk membiayai kegiatan usaha bank dalam jangka waktu dekat. Surat berharga yang biasa diperjualbelikan oleh bank terdiri atas surat pengakuan utang, wesel, sertifikat Bank Indonesia, ataupun obligasi dalam bentuk yang lazim diperdagangkan dalam pasar uang.

Sebagai cadangan sekunder (secondary reserve), surat berharga dapat dijadikan sebagai pelengkap atau cadangan pengganti bagi cadangan primer (primary reserve). Karena sifatnya yang dapat menghasilkan pendapatan bagi bank selain berfungsi sebagai cadangan, secondary reserve dapat memberikan manfaat bagi bank, yaitu untuk menjaga likuiditas dan meningkatkan profitabilitas bank.

8. Penempatan Dana Pada Bank Lain

Kegiatan penempatan dana pada bank lain dapat dilakukan melalui pasar uang (money market) maupun dilakukan secara langsung ke bank yang dituju. Kegiatan penempatan dana melalui pasar uang pada umumnya dilakukan melalui fungsi dealing room yang berada di pusat bank. Beberapa instrumen pasar uang yang dapat digunakan sebagai sarana penempatan dana pada bank lain antara lain penempatan call money pada bank lain (placement), fasilitas BI (FAS BI) dari bank Indonesia untuk pembelian SBI dan sebagainya. Sedangkan instrumen pasar uang yang dapat digunakan untuk mendapatkan dana dari bank lain antara lain interbank call money dari bank lain (borrowing), pinjaman diterima dari bank lain (termasuk Bank Indonesia dan bank lainnya), dan sebagainya.

9. Penyertaan

10. Rentabilitas Bank

Bagi perusahaan pada umumnya, masalah rentabilitas merupakan hal yang penting disamping masalah laba, karena laba yang besar saja belum merupakan suatu ukuran bahwa suatu perusahaan telah bekerja secara efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal atau kekayaan (aktiva) yang digunakan untuk menghasilkan laba tersebut, atau dengan kata lain adalah menghitung rentabilitasnya.

Dengan menghitung rentabilitas dapat diketahui sampai sejauh mana kemampuan suatu bank dalam menghasilkan keuntungan baik yang berasal dari kegiatan operasional bank yang bersangkutan maupun dari hasil non operasionalnya. Didalam perbankan, rentabilitas juga merupakan salah satu faktor yang dipertimbangkan dalam menilai sehat atau tidaknya sebuah bank selain faktor modal, kualitas aktiva, manajemen, dan likuiditas.

Menurut Wasis (1993:117), “rentabilitas merupakan kemampuan perusahaan dalam hal ini adalah bank, untuk memperoleh laba”.

Penilaian kuantitatif terhadap rentabilitas bank di Indonesia yang tercantum dalam SE BI NO 32/2/UPPB/Adp tanggal 23 Mei 1997 didasarkan pada 2 (dua) rasio dengan bobot yang sama, yaitu :

1. Rasio perbandingan laba sebelum pajak terhadap total asset (ROA) 2. Rasio perbandingan biaya operasional terhadap pendapatan operasional

ROA (Return On Assets) mencerminkan tingkat efisiensi pengelolaan bank. Bank yang memilikin ROA semakin besar, cateris paribus, dapat dikatakan semakin efisien karena tingkat pertambahan laba lebih tinggi dari tingkat pertambahan asset.

Jumlah laba sebelum pajak Total Aset

[image:37.595.130.539.402.750.2]B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Tahun Peneliti Judul Variabel Hasil

2008 Putu Nila Krisna Dewi I Wayan Suartana Pengaruh Pertumbuhan Aktiva Produktif Dan Dana Pihak Ketiga Pada Kinerja Operasional Lembaga Perkreditan Desa di Kabupaten Badung Variabel independen dalam penelitian ini adalah pertumbuhan kredit yang diberikan, pertumbuhan tabungan, dan pertumbuhan deposito; sedangkan variabel

dependen adalah kinerja operasional. Hasil penelitian menunjukkan pertumbuhan aktiva produktif (kredit yang diberikan) dan dana pihak ketiga (tabungan dan deposito) secara simultan berpengaruh dan signifikan pada ROA dengan indikator kinerja operasional (rasio BOPO) LPD di Kabupaten Badung periode 2003-2007 2007 Tri Endah

Wahyuningtyas Pengaruh Efektivitas Pengendalian Intern Kredit Terhadap Rentabilitas Pada BPR Variabel independen adalah efektifitas pengendalian intern kredit ; sedangkan variabel Hasil penelitian menunjukkan bahwa efektivitas pengendalian intern kredit berpengaruh terhadap rentabilitas

BKK di Kabupaten Purbalingga

dependen adalah rentabilitas

pada BPR BKK di Kabupaten

Purbalingga 2006 Intan C V

Putri Pengaruh Tabungan dan Deposito Terhadap Tingkat Rentabilitas di Bank BNI, BRI dan Mandiri Variabel independen adalah tabungan dan deposito; sedangkan variabel dependen adalah rentabilitas Hasil peneltian menunjukkan bahwa tabungan dan deposito memiliki pengaruh yang negatif terhadap rentabilitas. 2003 Hani

Rahmawati Pengaruh Aktiva Produktif Terhadap Rentabilitas Pada PT. Bank Lippo Tbk Variabel independen adalah kredit, surat berharga, penempatan dana antar bank, dan penyertaan; sedangkan variabel dependen adalah rentabilitas Hasil peneltian menunjukkan bahwa aktiva produktif tidak memiliki pengaruh secara signifikan terhadap rentabilitas

2003 Saputra Hubungan Aktiva Produktif Terhadap Rentabilitas Pada PT.BPR Linggar Jati Cirebon Variabel independen adalah kredit,surat berharga dan penempatan dana pada bank lain; sedangkan variabel dependen adalah rentabilitas Hasil peneltian menunjukkan bahwa aktiva produktif memiliki pengaruh secara signifikan terhadap rentabilitas

Gambar 2.1 Skema Kerangka Konseptual

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit menjadi sumber pendapatan dan keuntungan bank yang terbesar.

Surat berharga (disebut juga sekuritas atau efek) merupakan bentuk penanaman dana sementara dalam rangka pemanfaatan dana yang belum digunakan.

Kredit yang diberikan

(X1)

Surat-surat berharga

(X2)

Penempatan dana antar bank

(X3)

Penyertaan (X4)

ROA (Y) H1

H5 H3

Penempatan dana pada bank lain adalah penanaman dana bank pada bank lainnya berupa giro, call money, deposito berjangka, kredit yang diberikan dan penempatan lainnya, yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya.

Penyertaan adalah penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitor untuk mengatasi akibat kegagalan kredit.

2. Hipotesis Penelitian

Berdasarkan latar belakang masalah perumusan masalah, maka yang menjadi hipotesis adalah :

H1 : kredit yang diberikan berpengaruh terhadap rentabilitas H2 : surat-surat berharga berpengaruh terhadap rentabilitas

H3 : penempatan dana antar bank berpengaruh terhadap rentabilitas H4 : penyertaan berpengaruh terhadap rentabilitas

H5 : kredit yang diberikan, surat-surat berharga, penempatan dana antar bank, dan penyertaan bersama-sama berpengaruh terhadap rentabilitas

BAB III

Metode penelitian merupakan cara yang sistematis dan obyektif untuk mengumpulkan data. Menurut Erlina dan Sri (2007:2), “Metode penelitian memberikan pengetahuan dan keterampilan yang diperlukan untuk mengatasi masalah serta menghadapi tantangan lingkungan dimana pengambilan keputusan harus dilakukan secara cepat”.

Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian sebagai berikut :

A. Desain Penelitian

Penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis hubungan–hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi penelitian ini adalah bank-bank yang telah yang terdaftar di Bursa Efek Indonesia. ). Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 28 perusahaan.

pengambilan sampel bertujuan, atau menurut Jogiyanto (2004 : 79) ”teknik pengambilan sampel yaitu dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu”. Beberapa pertimbangan atau kriteria sebagai sampel adalah sebagai berikut :

1. Bank-bank tersebut terdaftar di Bursa Efek Indonesia pada tahun 2007-2009.

2. Bank-bank tersebut tidak sedang berada dalam proses delisting pada periode tersebut.

3. Bank-bank tersebut tidak melakukan merger selama periode penelitian. Berdasarkan kriteria penarikan sampel yang telah dilakukan terdapat 17 perusahaan perbankan yang dapat dijadikan sampel dalam penelitian ini.

Tabel 3.1 Sampel Penelitian

No Nama Perusahaan

1. PT Bank AgroNiaga

2. PT Bank Artha Graha Internasional Tbk 3. PT Bank Bukopin Tbk

4. PT Bank Central Asia Tbk 5. PT Bank CIMB Niaga 6. PT Bank Danamon Tbk.

7. PT Bank Himpunan Saudara 1906 Tbk. 8. PT Bank Internasional Indonesia Tbk. 9. PT Bank Mandiri (Persero) Tbk. 10. PT Bank Mega Tbk.

11. PT Bank Negara Indonesia (Persero) Tbk. 12. PT Bank OCBC NISP

13. PT Bank Pan Indonesia Tbk. 14. PT Bank Permata Tbk.

15. PT Bank Rakyat Indonesia (Persero) Tbk. 16. PT Bank Tabungan Pensiunan Nasional Tbk. 17. PT Bank Victoria International Tbk.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004:13) dan merupakan data sekunder yaitu data/informasi yang telah diolah yang diperoleh dari laporan keuangan tahunan dari bank-bank umum periode 2007-2009 yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data time series dan cross section. Data time

series atau disebut juga data deret waktu merupakan sekumpulan data dari

suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu minggua n, bulanan, atau tahunan. Sedangkan data cross section atau sering disebut juga data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu (Umar : 2003).

D. Identifikasi dan Pengukuran Variabel Penelitian Variabel penelitian yang digunakan terdiri dari:

1. Variabel independen (bebas), merupakan variabel yang mempengaruhi variabel lain (Umar, 2003:50). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah variabel aktiva produktif yang terbagi menjadi kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan.

2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel dependen (terikat) dalam penelitian ini adalah tingkat rentabilitas bank yang menggunakan alat ukur Return on Assets (ROA). Variabel dependen disimbolkan dengan “Y”.

Tabel 3.2 Identifikasi dan Pengukuran Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Aktiva Produktif (X) :

Kredit (X1)

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga

Nilai Kredit Rasio

Surat-surat Berharga (X2)

Surat pengakuan utang, wesel, obligasi sekuritas kredit atau setiap derivatifnya atau kepentingan lain atau suatu kewajiban dari penerbit, dalam bentuk yang lazim

diperdagangkan dalam pasar modal dan pasar uang Nilai Surat-surat berharga Rasio Penempatan Dana Pada Bank Lain (X3)

Penanaman dana bank pada bank lainnya, berupa giro, call money, deposito berjangka, kredit yang diberikan dan penempatan lainnya Nilai Penempatan Dana Pada Bank Lain Rasio Penyertaan (X4)

penyertaan adalah penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitor

Nilai

Penyertaan Rasio

Rentabilitas Bank (Y)

Mengukur keberhasilan manajemen dalam menghasilkan keuntungan

Rasio ROA (Return on

Assets)

E. Metode Analisis Data 1. Pengujian Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2007:103).

Menurut Ghozali (2005:110) cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan:

1. analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogramnya yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-Skewness. Uji satitik lain yang dapat dilakukan untuk menguji normalitas resida adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

1. nilai Sig. atau signifikan normal atau probabilitas < 0,05, maka distribusi data tidak normal,

2. nilai Sig. atau signifikan normal tau probabilitas > 0,05, maka distribusi data adalah normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel – variabel independen antara yang satu dengan yang lainnya. Dalam hal ini disebut variabel – variabel bebas ini tidak ortogonal. Variabel – variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

a. koefisien – koefisien regresi menjadi tidak dapat ditaksir,

b. nilai standar error setiap koefisien regresi menjadi tak terhingga. Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

1. nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel – variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen. 3. multikolinearitas dapat juga dilhat dari a) nilai tolerance dan lawannya

b)variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika residual dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Erlina, 2007:108). Deteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala heterokedastisitas.

Uji ini biasa dilakukan pada penelitian yang menggunakan data cross section. Caranya adalah dengan melihat grafik scatterplot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar analisis:

b. jika tidak ada pola yang jelas, serta titik – titik menyebar diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. d. Uji Autokorelasi

Uji autokorelasi menurut Ghozali (2005:95) bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t – 1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaian satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu atau

time series karena ”gangguan” pada seorang individu / kelompok

cenderung mempengaruhi ”gangguan” pada individu / kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Erlina, 2007:109).

Uji autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson (DW). Pedoman untuk mendeteksi ada tidaknya autokorelasi menurut Ghozali (2005:96) adalah sebagai berikut:

1. bila nilai Durbin-Watson (DW) berada di antara 0 dan batas bawah / Lower Bound (DL), berarti ada autokorelasi positif, 2. bila nilai DW berada di antara DL dan batas atas / Upper Bound

(DU), tidak dapat diputuskan ada korelasi positif atau tidak, 3. bila nilai DW berada di antara 4-DL dan 4 berarti ada autokrelasi

negatif,

5. bila nilai DW berada di antara DU dan 4-DU, berarti tidak ada autokorelasi positif maupun negatif.

2. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda. Analisis ini digunakan untuk mengetahui apakah semua variabel independen mempunyai pengaruh terhadap variabel dependen. Pengujian hipotesis secara statistik dilakukan dengan menggunakan:

a. koefisien determinasi (R2 )

Koefisien determinasi digunakan untuk mengukur proporsi (persentase) sumbangan variabel independen (bebas) yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai satu (0 ≤ R2≤ 1). Nilai R2 = nol menunjukan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin besar mendekati 1 menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecil pengaruh variabel independen terhadap variabel dependen.

b. uji statistik ”F”

penempatan dana pada bank lain, dan penyertaan terhadap variabel dependen yaitu ROA secara simultan (bersama – sama).

Ho : ß1 = ß2 = ß3 = ß4 = 0, artinya kredit yang diberikan, surat surat berharga, penempatan dana pada bank lain, dan penyertaan secara simultan tidak berpengaruh terhadap rentabilitas (ROA).

Ha : ß1 ≠ ß2 ≠ ß3 ≠ ß4 ≠ 0, artinya kredit yang diberikan, surat surat berharga, penempatan dana pada bank lain, dan penyertaan secara simultan berpengaruh terhadap rentabilitas (ROA). Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan :

Jika F-hitung > F- tabel, maka Ha diterima dan Ho ditolak; Jika F-hitung < F-tabel, maka Ho diterima dan Ha ditolak.

c. uji statistik ”t”

Menurut Ghozali (2005:84), “Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual menerangkan variasi variabel dependen”.

Dalam uji t digunakan hipotesis sebagai berikut:

Ho : ß1, ß2 , ß3, ß4 = 0, artinya kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan secara parsial tidak berpengaruh terhadap rentabilitas (ROA).

Ha : ß1, ß2 , ß3, ß4 ≠ 0, artinya kredit, surat-surat berharga, penempatan

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

jika thitung > ttabel pada α 0.05, maka Ha diterima dan Ho ditolak dan jika thitung < ttabel pada α 0.05, maka Ho diterima dan Ha ditolak

Model regresi untuk menguji hipotesis tersebut adalah sebagai berikut: Y = β + β1X1 + β2X2 + β3X3 + β4X4 + e

Keterangan:

Y = Rentabilitas perusahaan (ROA)

β = Konstanta

β1, β2, β3 , β4 = Koefisien regresi variavel X1, X2, X3, X4 X1 = Kredit yang diberikan

X2 = Surat surat berharga

X3 = Penempatan dana pada bank lain

X4 = Penyertaan

e = error

F. Jadwal Penelitian

Tahapan Penelitian Feb 2010

Mar 2010

Apr 2010

Mei 2010

Jun 2010 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan Proposal

Skripsi

Bimbingan Proposal skripsi

Seminar Proposal skripsi

Pengumpulan dan Pengolahan Data

Bimbingan Skripsi Penyelesaian Laporan Penelitian

Sumber : Data diolah Penulis, 2010

BAB III

METODOLOGI PENELITIAN

masalah serta menghadapi tantangan lingkungan dimana pengambilan keputusan harus dilakukan secara cepat”.

Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian sebagai berikut :

C. Desain Penelitian

Penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis hubungan–hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

D. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi penelitian ini adalah bank-bank yang telah yang terdaftar di Bursa Efek Indonesia. ). Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 28 perusahaan.

BAB IV

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa

Efek Indonesia

laporan keuangan publikasi yang sudah diaudit selama periode 2007 – 2009.

No Nama Perusahaan

1. PT Bank AgroNiaga

2. PT Bank Artha Graha Internasional Tbk 3. PT Bank Bukopin Tbk

4. PT Bank Central Asia Tbk 5. PT Bank CIMB Niaga 6. PT Bank Danamon Tbk.

7. PT Bank Himpunan Saudara 1906 Tbk. 8. PT Bank Internasional Indonesia Tbk. 9. PT Bank Mandiri (Persero) Tbk. 10. PT Bank Mega Tbk.

11. PT Bank Negara Indonesia (Persero) Tbk. 12. PT Bank OCBC NISP

13. PT Bank Pan Indonesia Tbk. 14. PT Bank Permata Tbk.

15. PT Bank Rakyat Indonesia (Persero) Tbk. 16. PT Bank Tabungan Pensiunan Nasional Tbk. 17. PT Bank Victoria International Tbk.

B. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata – rata, variance serta standar deviasi data yang digunakan dalam penelitian. Statistik data penelitian disajikan dalam tabel 4.1 berikut:

[image:54.595.149.467.196.490.2]Descriptive Statistics

N Mean Std. Deviation Minimum Maximum kredit

34 43,267,283.

15 46,732,455.384 19,148 2E8 sb

34 19,338,676.

03 26,034,410.142 4,523 93,258,842 pd

33 4,189,560.1

5 6,845,649.163 -313 29,404,818

py 34 38,653.71 52,212.775 22 169,067

roa 34 2.0879 1.19436 -.13 4.96

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Variabel kredit memiliki nilai minimum 19,148 miliar rupiah dan nilai maksimum 2 x 108 rupiah dengan rata-rata kredit adalah 43,267,283.15 miliar rupiah dengan standar deviasi 46,732,455.384 miliar rupiah

2.Variabel surat-surat berharga memiliki nilai minimum 4,523 miliar rupiah dan nilai maksimum 93,258,842 miliar rupiah dengan rata-rata surat-surat berharga adalah 19,338,676.03 miliar rupiah dengan standar deviasi 26,034,410.142 miliar rupiah.

3.Variabel penempatan dana pada bank lain memiliki nilai minimum -313miliar rupiah dan nilai maksimum 29,404,818 miliar rupiah dengan rata-rata penempatan dana pada bank lain adalah 4,189,560.15 miliar rupiah dengan standar deviasi 6,845,649.163 miliar rupiah.

5.Variabel ROA memiliki nilai minimum -.13 dan nilai maksimum 4.96 dengan rata-rata ROA adalah 2.0879 dengan standar deviasi 1.19436

Jumlah sampel yang ada sebanyak 17 perusahaan perbankan.

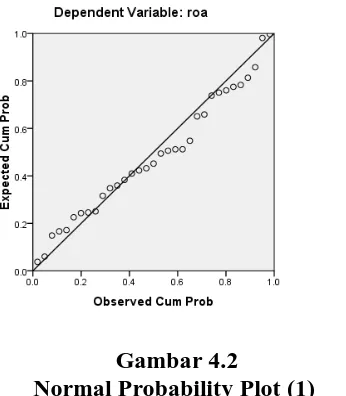

C. Pengujian Asumsi Klasik 1. Uji Normalitas

Gambar 4.1 Grafik Histogram (1)

[image:57.595.223.396.515.713.2]Sumber: Hasil Pengolahan Data dengan SPSS, 2010

Gambar 4.2

Normal Probability Plot (1)

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan tentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov yang dapat dilihat dari :

1. Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

kredit Surat berharg a penemp atan penyer

taan roa

N 34 34 33 34 34

Normal Parametersa

Mean 43,267,

283.15 19,338, 676.03 4,189,56 0.15 38,65

3.71 2.0879 Std. Deviation 46,732,

455.38 4 26,034, 410.14 2 6,845,64 9.163 52,21 2.775 1.1943 6 Most Extreme Differences

Sumber : Output SPSS, diolah Peneliti, 2010

Dari hasil uji Kolmogorov Smirnov, dapat diketahui bahwa nilai sigifikansi dari variabel kredit, surat berharga, dan ROA dengan probalilitas signifikansi masing – masing 0,094; 0,015; 0,996 yang nilainya > 0,05. Hal tersebut menunjukan bahwa variabel kredit, surat berharga, dan ROA berdistribusi normal. Sedangkan variabel penempatan dan penyertaan dengan probabilitas signifikansi masing – masing 0,005; 0,009 yang nilainya < 0,05. Hal ini berarti variabel penempatan dan penyertaan tidak terdistribusi secara normal.

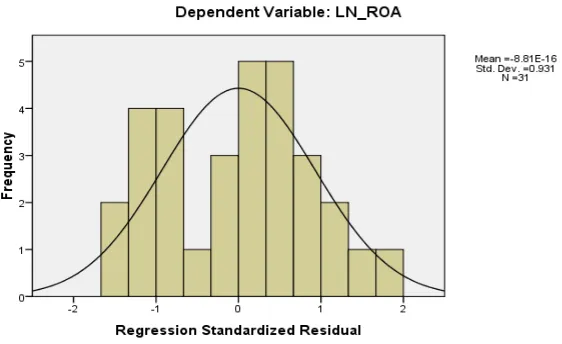

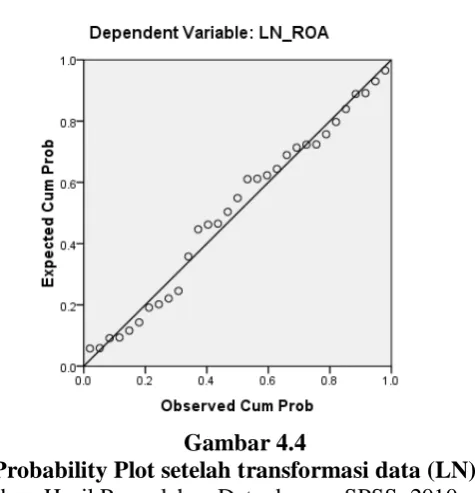

Untuk memperoleh data yang berdistribusi secara normal, dilakukan transformasi data menjadi bentuk LN. Setelah dilakukan transformasi data, maka hasil uji normalitas dapat dilihat pada grafik histogram, normal

[image:59.595.171.452.523.695.2]probability plot, dan tabel Kolmogorov Smirnov sebagai berikut:

Gambar 4.3

Gambar 4.4

Normal Probability Plot setelah transformasi data (LN) (2) Sumber: Hasil Pengolahan Data dengan SPSS, 2010

[image:60.595.112.503.588.743.2]Grafik histogram setelah transformasi data memperlihatkan pola distribusi yang mendekati normal. Titik–titik yang menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal pada normal probability plot juga menunjukkan bahwa data berdistribusi normal.

Tabel 4.3

Hasil Uji Normalitas Setelah Transformasi

Uji Kolmogorov Smirnov setelah transformasi data (LN) One-Sample Kolmogorov-Smirnov Test

LN_KRE DIT

LN_S B

LN_P D

LN_P Y

LN_R OA

N 34 34 31 34 33

Normal Parametersa

Mean

16.4735 15.150 3

14.013

Std. Deviation

2.20213 2.7152 1

2.1373 7

3.2137

8 .73376 Most Extreme

Differences

Absolute .167 .138 .151 .174 .112 Positive .135 .119 .110 .174 .092 Negative -.167 -.138 -.151 -.166 -.112 Kolmogorov-Smirnov Z .974 .807 .839 1.016 .641 Asymp. Sig. (2-tailed) .299 .533 .481 ..254 .805 a. Test distribution is Normal.

Sumber: Hasil Pengolahan Data dengan SPSS, 2010

Dari hasil uji normalitas yang diperoleh melalui grafik histogram, normal

probability plot, dan Kolmogrov Smirnov, variabel kredit, surat berharga,

penempatan, penyertaan dan ROA telah berdistribusi secara normal. Tindakan perbaikan yang dilakukan dalam penelitian ini agar model regresi memenuhi asumsi normalitas, yakni dengan menggunakan transformasi seluruh variabel penelitian ke dalam fungsi logaritma natural atau LN, menghasilkan nilai signifikansi LN_kredit 0,299; LN_surat berharga 0,533; LN_penempatan 0,481; LN_penyertaan 0,254; dan LN_ROA 0,805. Transformasi data dalam bentuk LN menyebabkan variabel LN_kredit, LN_surat berharga, LN_penempatan, LN_penyertaan, dan LN_ROA memiliki nilai signifikansi > 0,05. Hal ini menunjukkan bahwa variabel terdistribusi secara normal, dan hasil pengujian statistik Kolmogorov Smirnov ini sejalan dengan hasil pengujian grafik yang menggambarkan data terdistribusi secara normal.

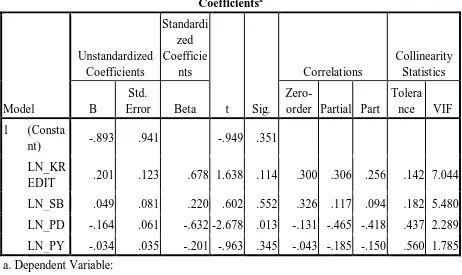

2. Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficie

nts

t Sig.

Correlations

Collinearity Statistics

B

Std.

Error Beta

Zero-order Partial Part

Tolera nce VIF 1 (Consta

nt) -.893 .941 -.949 .351

LN_KR

EDIT .201 .123 .678 1.638 .114 .300 .306 .256 .142 7.044 LN_SB .049 .081 .220 .602 .552 .326 .117 .094 .182 5.480 LN_PD -.164 .061 -.632 -2.678 .013 -.131 -.465 -.418 .437 2.289 LN_PY -.034 .035 -.201 -.963 .345 -.043 -.185 -.150 .560 1.785 a. Dependent Variable:

LN_ROA

[image:62.595.112.574.176.451.2]Sumber: Hasil Pengolahan Data dengan SPSS, 2010

berharga sebesar 5,480; VIF LN_penempatan dana sebesar 2,289; VIF LN_penyertaan sebesar 1,785. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam variabel bebasnya.

3. Uji Heteroskedastisitas

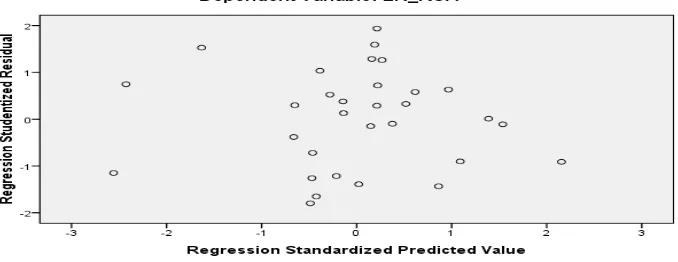

[image:63.595.147.486.519.650.2]Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Dengan demikian, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas sehingga model ini layak dipakai untuk memprediksi rentabilitas bank yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan. Ada tidaknya heterokedastisitas pada penelitian ini dapat dilihat dari grafik scatterplot pada gambar4.5berikutini:

Gambar 4.5 Grafik Scatterplot

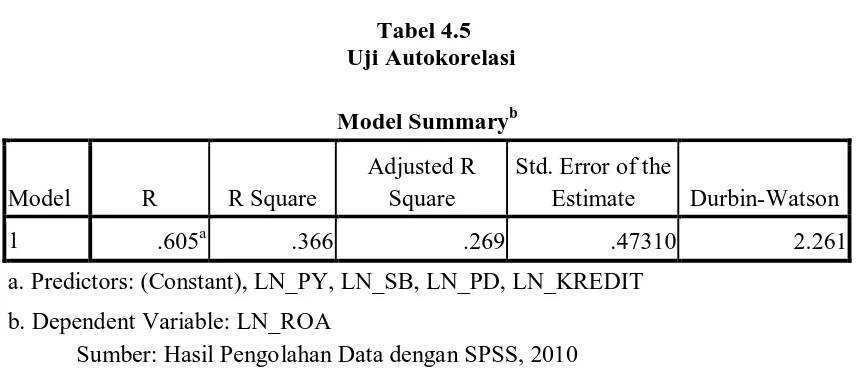

Hasil uji Autokorelasi pada penelitian ini dapat dilihat pada tabel 4.5 berikut ini:

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .605a .366 .269 .47310 2.261

a. Predictors: (Constant), LN_PY, LN_SB, LN_PD, LN_KREDIT b. Dependent Variable: LN_ROA

Sumber: Hasil Pengolahan Data dengan SPSS, 2010

Berdasarkan tabel 4.4 di atas, diketahui bahwa nilai DW sebesar 2,261. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel sebanyak 34 (n =34) dan jumlah variabel independen sebanyak 4 (k=4), maka dari tabel statistik Durbin-Watson didapatkan nilai batas bawah (DL) sebesar 1,208 dan nilai batas atas (DU) sebesar 1,728. Nilai DW berada diantara DU dan 4-DU (1,728 < 1,964 < 2,272), maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

[image:64.595.111.541.202.388.2]D. Pengujian Hipotesis 1. Koefisien Determinasi

Tabel 4.6

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .605a .366 .269 .47310 2.261

a. Predictors: (Constant), LN_PY, LN_SB, LN_PD, LN_KREDIT b. Dependent Variable: LN_ROA

[image:65.595.117.538.118.248.2]Sumber: Hasil Pengolahan Data dengan SPSS, 2010

Tabel di atas menunjukkan bahwa terjadi korelasi atau hubungan yang signifikan antara kredit, surat berharga, penempatan dana, dan penyertaan sebagai variabel independen dengan ROA sebagai variabel dependen. Hal ini terlihat dari nilai R sebesar 0,605 atau 60,5%. Angka ini > 50 %. Angka R Square (R2) atau koefisien determinasi bernilai 0,366. Angka ini mengindikasikan bahwa 36,6% variasi atau perubahan dalam ROA dapat dijelaskan oleh kredit, surat berharga, penempatan dana, dan penyertaan. Sedangkan sisanya sebesar 63,40% dijelaskan oleh sebab – sebab lain yang tidak dimasukkan dalam model penelitian. Kemudian standard error

of estimate adalah sebesar 0,47310. Semakin kecil angka ini akan

membuat model regresi semakin tepat dalam memprediksi kecukupan rentabilitas (ROA).

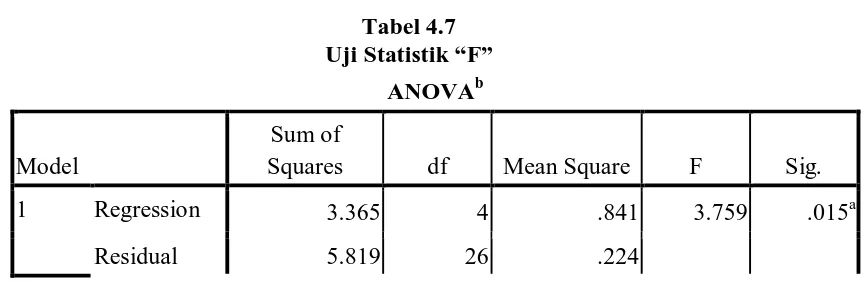

2. Uji statistik “F”

Tabel 4.7 Uji Statistik “F”

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 3.365 4 .841 3.759 .015a

[image:65.595.107.540.614.755.2]Total 9.184 30

a. Predictors: (Constant), LN_PY, LN_SB, LN_PD, LN_KREDIT b. Dependent Variable: LN_ROA

Sumber: Hasil Pengolahan Data dengan SPSS, 2010

Dari uji ANOVA (Analysis of Variance), didapat F hitung sebesar 3,759 dengan tingkat signifikansi 0,015. Dengan demikian diketahui bahwa Probabilitas = 0,015 atau P < 0,05 (0,015 < 0,05); berarti koefisien regresi signifikan. Selain itu, dengan menggunakan fungsi FINV di Microsoft

Excel, diperoleh F tabel untuk FINV (0.05,4,26) adalah 2,742 yang

menunjukkan nilai F hitung > F tabel (3,759 > 2,742), artinya Ha diterima, bahwa secara simultan (bersama-sama) antara kredit, surat-surat berharga, penempatan dana pada bank lain, dan penyertaan berpengaruh terhadap ROA secara signifikan.

3. Uji statistik “t”

[image:66.595.110.511.552.743.2]Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu).