MEDAN

ANALISIS EFEKTIFITAS MANAJEMEN PEMBIAYAAN

PADA PT. BANK SYARIAH MANDIRI

KANTOR CABANG PEMBANTU AKSARA

DRAFT SKRIPSI

Oleh :

FENTY HASIBUAN 040521010 MANAJEMEN

GUNA MEMENUHI SALAH SATU SYARAT

UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

ABSTRAK

Fenty Hasibuan (2010). Analisis Efektifitas Manajemen Pembiayaan Pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara..

Dunia perbankan di Indonesia pada saat ini telah terbagi menjadi dua jenis yaitu ; bank yang berdasarkan prinsip konvensional dan yang berdasarkan prinsip syariah. Bank konvensional adalah bank yang dalam kegiatan operasionalnya menerapkan sitem bunga sebagai harga untuk produk simpanan seperti giro, tabungan maupun deposito dan menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu untuk jasa-jasa bank lainnya. Sedangkan bank syariah adalah bank yang dalam kegiatan operasionalnya tidak menggunakan sistem bunga, akan tetapi menggunakan sistem bagi hasil yang aturan perjanjiannya berdasarkan hukum Islam antara bank dengan bank lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara merupakan bank yang kegiatan operasionalnya menerapkan prinsip syariah. Oleh karena itu, PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara memiliki citra yang sangat khusus sebagai sebuah bank yang dalam kegiatan operasionalnya menerapkan syariah Islam. Tetapi dalam penyaluran pembiayaannya masih mengalami kemacetan akibat kurang diterapkannya pengawasan terhadap pengawasan dalam menjaga efektivitas penyaluran pembiayaan.

Berdasarkan pengujian dengan model regresi secara simultan diketahui bahwa untuk mendukung terlaksananya efektivitas manajemen pembiayaan, setiap terjadinya transaksi dana pembiayaan Al-Murabahah selalu didukung dengan dokumen-dokumen yang diberi nomor urut dan dibuat secara rangkap sesuai dengan kebutuhan serta terlebih dahulu mendapat otorisasi dari pihak yang berwenang. Selain itu kegiatan pengawasan efektivitas manajemen pembiayaan dapat dilaksanakan dengan dua cara yakni melalui penilaian (evaluasi) periodik yang terpisah (sparate periodic evaluation) dan juga dapat dilaksanakan pada saat berlangsungnya kegiatan operasional PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan. Hal ini bertujuan agar bila ada kesalahan dapat langsung diadakan perbaikan sehingga kegiatan perusahaan selanjutnya dapat segera terlaksana

KATA PENGANTAR

Dengan mengucapkan syukur Alhamdulillah atas Rahmat Allah SWT

yang telah memberikan Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi

ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai

gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara – Medan.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum

sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan

pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati

yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari

para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan pada Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah

memberikan banyak bimbingan, arahan, saran, kritik dan masukan dalam

5. Ibu Dr. Isfenti Sadalia, SE. M.Si, selaku Dosen Penguji I yang telah

memberikan banyak bimbingan, arahan dan masukan dalam penulisan skripsi

ini.

6. Ibu Srafrizal Helmi Situmorang, SE, M.Si selaku Dosen Penguji II yang

telah memberikan banyak bimbingan, arahan dan masukan dalam penulisan

skripsi ini

7. Seluruh Dosen dan Pegawai pada Fakultas Ekonomi Universitas Sumatera

Utara untuk jasa-jasanya selama masa perkuliahan.

8. Bapak Pimpinan serta para staff dan karyawan lainnya pada PT. Bank Syariah

Mandiri KCP Aksara Medan, yang telah memberikan kesempatan pada

penulis mengadakan penelitian dalam hal penyelesaian skripsi ini.

9. Ayahanda tercinta Alm. Achmad Raswin Hasibuan dan Ibunda tercinta

Almh. Dra. Hj. Aida Mahmun yang telah mengasuh dan membesarkan

penulis dengan rasa cinta dan kasih sayang, yang telah memberikan dorongan

semangat serta do’a yang tak pernah putus selama penulis menjalani

pendidikan dan hanya doa yang dapat penulis panjatkan ke Hadirat Allah

SWT, semoga kelak penulis menjadi manusia yang berguna bagi agama, nusa

dan bangsa.

10.Kakanda tersayang Siska Hasibuan dan Abanganda Ikhwan Riva’i Purba ,

Keponakanku tercinta Syaffa dan Ammar serta keluarga besar yang telah

memberikan semangat dan dukungan kepada penulis hingga terselesaikannya

skripsi ini.

11.LVku tersayang Pipiet, Icha, dan kel tak terlupakan juga Pian Bahanoer, Niyot

tiada terkira dan meluangkan waktu menemaniku berjuang menyelesaikan

skripsi ini dan keluarga besar JAMKRINDOkoe : Vivi (perjuangan kita tidak

sia-sia), Mian “Mianul”, Phila “Vida” Aflah, Irma “IMRON” Saerah,

Bapak2ku, Babang2ku dan Kawan2ku semuanya yang telah memberikan

dukungan semangat dan do’anya yang tidak bisa disebutkan namanya satu

persatu, semoga sukses selalu dan terima kasih atas kebersamaan selama ini

yang menjadi bagian dari proses kehidupan yang tidak akan terlupakan.

Penulis menyerahkan diri dan senantiasa memohon petunjuk serta

perlindungan dari Allah SWT atas bantuan dan dukungan yang telah penulis

dapatkan dari semua pihak yang membantu, semoga amalan baik dan perbuatan

baik tersebut mendapat imbalan yang baik pula. Amin Ya Rabbal Alamin.

Medan, Mei 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Kerangka Konseptual ... 7

E. Metode Penelitian ... 9

1. Jenis Data ... 9

2. Lokasi dan Waktu Penelitian ... 9

3. Teknik Pengumpulan Data ... 10

4. Metode Analisis Data ... 10

BAB II : URAIAN TEORITIS A. Penelitian Terdahulu ... 12

B. Perbankan Syariah ... 12

1. Pengertian Bank Syariah ... 12

2. Fungsi dan Karakteristik Bank Syariah ... 13

C. Pembiayaan ... 16

1. Pengertian Pembiayaan ... 16

2. Jenis–jenis Pembiayaan ... 18

3. Efektivitas Manajemen Pembiayaan ... 26

BAB III : GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan ... .... 32

B. Struktur Organisasi dan Uraian Tugas ... 36

C. Jenis-jenis Produk Pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan ... 43

D. Efektivitas Manajemen Pembiayaan ... 47

BAB IV : ANALISIS DAN PEMBAHASAN A. Efektivitas Manajemen Pembiayaan ... 51

B. Monitoring Penyaluran Dana Pembiayaan ... 55

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran-Saran ... 59

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

Halaman

Gambar 1 : Kerangka Konseptual... 8

Gambar 2 : Struktur Organisasi... 38

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : FENTY HASIBUAN

NIM : 040521010

DEPARTEMEN : MANAJEMEN

JUDUL SKRIPSI : ANALISIS EFEKTIFITAS MANAJEMEN PEMBIAYAAN PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG PEMBANTU AKSARA

Tanggal ...

Dosen Pembimbing Penanggung Jawab Skripsi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FENTY HASIBUAN

NIM : 040521010

DEPARTEMEN : MANAJEMEN

JUDUL SKRIPSI : ANALISIS EFEKTIFITAS MANAJEMEN PEMBIAYAAN PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG PEMBANTU AKSARA

Tanggal ...

Ketua Departemen Manajemen

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Tanggal ...

ABSTRAK

Fenty Hasibuan (2010). Analisis Efektifitas Manajemen Pembiayaan Pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara..

Dunia perbankan di Indonesia pada saat ini telah terbagi menjadi dua jenis yaitu ; bank yang berdasarkan prinsip konvensional dan yang berdasarkan prinsip syariah. Bank konvensional adalah bank yang dalam kegiatan operasionalnya menerapkan sitem bunga sebagai harga untuk produk simpanan seperti giro, tabungan maupun deposito dan menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu untuk jasa-jasa bank lainnya. Sedangkan bank syariah adalah bank yang dalam kegiatan operasionalnya tidak menggunakan sistem bunga, akan tetapi menggunakan sistem bagi hasil yang aturan perjanjiannya berdasarkan hukum Islam antara bank dengan bank lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara merupakan bank yang kegiatan operasionalnya menerapkan prinsip syariah. Oleh karena itu, PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara memiliki citra yang sangat khusus sebagai sebuah bank yang dalam kegiatan operasionalnya menerapkan syariah Islam. Tetapi dalam penyaluran pembiayaannya masih mengalami kemacetan akibat kurang diterapkannya pengawasan terhadap pengawasan dalam menjaga efektivitas penyaluran pembiayaan.

Berdasarkan pengujian dengan model regresi secara simultan diketahui bahwa untuk mendukung terlaksananya efektivitas manajemen pembiayaan, setiap terjadinya transaksi dana pembiayaan Al-Murabahah selalu didukung dengan dokumen-dokumen yang diberi nomor urut dan dibuat secara rangkap sesuai dengan kebutuhan serta terlebih dahulu mendapat otorisasi dari pihak yang berwenang. Selain itu kegiatan pengawasan efektivitas manajemen pembiayaan dapat dilaksanakan dengan dua cara yakni melalui penilaian (evaluasi) periodik yang terpisah (sparate periodic evaluation) dan juga dapat dilaksanakan pada saat berlangsungnya kegiatan operasional PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan. Hal ini bertujuan agar bila ada kesalahan dapat langsung diadakan perbaikan sehingga kegiatan perusahaan selanjutnya dapat segera terlaksana

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan perkembangan teknologi yang semakin canggih pada saat

ini, sektor perekonomian turut berkembang dengan pesat. Untuk mencapai

pemerataan perekonomian tersebut, pemerintah telah mengeluarkan

Undang-undang No. 7 Tahun 2002 yang menumbuhkan bank-bank baru di Indonesia

termasuk bank syariah.

Dunia perbankan di Indonesia pada saat ini telah terbagi menjadi dua jenis

yaitu ; bank yang berdasarkan prinsip konvensional dan yang berdasarkan prinsip

syariah. Bank konvensional adalah bank yang dalam kegiatan operasionalnya

menerapkan sitem bunga sebagai harga untuk produk simpanan seperti giro,

tabungan maupun deposito dan menerapkan berbagai biaya-biaya dalam nominal

atau persentase tertentu untuk jasa-jasa bank lainnya. Sedangkan bank syariah

adalah bank yang dalam kegiatan operasionalnya tidak menggunakan sistem

bunga, akan tetapi menggunakan sistem bagi hasil yang aturan perjanjiannya

berdasarkan hukum Islam antara bank dengan bank lain untuk menyimpan dana

atau pembiayaan usaha atau kegiatan perbankan lainnya. (Kasmir, 2002: 38).

Ada beberapa alasan mengapa kegiatan menyalurkan pembiayaan menjadi

sangat penting bagi bank. Alasan pertama, yaitu kenyataan bahwa sekitar

60–70 % dari kegiatan bank terkait dengan penyaluran pembiayaan. Kegiatan

dipengaruhi oleh keberhasilan mereka mengelola pembiayaan yang telah

disalurkan.

Dampak yang lebih jelas dari kasus-kasus pembiayaan bermasalah adalah

terjadi krisis ekonomi moneter yang melanda banyak negara Asia termasuk

Indonesia pada dekade 1990-an. Hal ini menunjukkan begitu besarnya pengaruh

dan peranan pembiayaan perbankan bagi bank dan membutuhkan penanganan

yang sangat profesional. Laporan tahunan Bank Indonesia tahun 2002-2003

dinyatakan pangsa pembiayaan terhadap jumlah harta bank-bank umum di

Indonesia pada tahun ini mencapai 80,7 % yang terdiri dari pembiayaan yang

disalurkan kepada debitur perusahaan dan perorangan sebesar Rp. 306 trilyun

(76,6 %) serta penyaluran pada sektor pemerintah sebesar Rp. 16 trilyun (4,1 %).

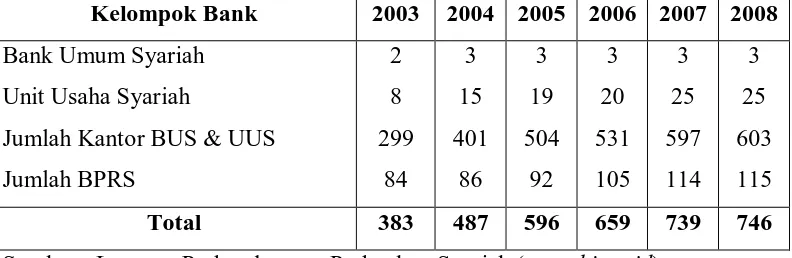

Perkembangan Bank Syariah tergolong sangat cepat. Perkembangannya

bisa dilihat dari semakin banyaknya jaringan kantor, assets, banyaknya bank-bank

syariah yang berdiri (berstatus penuh atau hanya unit usaha syarih dari bank

konvensional) sebagaimana terlihat pada tabel 1.1.

Tabel 1

Perkembangan Kelembagaan Perbankan Syariah

Kelompok Bank 2003 2004 2005 2006 2007 2008 Bank Umum Syariah

Unit Usaha Syariah

Jumlah Kantor BUS & UUS

Jumlah BPRS

Sumber : Laporan Perkembangan Perbankan Syariah (www.bi.go.id

Pemberian pinjaman di perbankan syariah pada prinsipnya sama dengan

alasan, pinjaman merupakan salah satu metode hubungan financial dalam Islam.

Masih banyak metode yang diajarkan oleh syariah selain pinjam-meminjam

seperti jual-beli, sewa dan lain-lain. Selain itu dalam Islam, pinjam-meminjam

adalah akad sosial bukan konvensional. Artinya apabila seseorang meminjam

sesuatu, ia tidak boleh disyaratkan untuk memberikan tambahan atas pokok

pinjamannya karena hukumnya akan riba, sedangkan riba haram hukumnya dalam

Islam. Karena itu dalam perbankan syariah pinjaman tidak disebutkan tetapi

disebut dengan pembiayaan (financing).

Produk pembiayaan bank syariah mempunyai spesifikasi khusus, yaitu

tidak didasarkan pada sistem bunga, tetapi menggunakan pola bagi hasil. Bagi

hasil ini bisa berupa bagi pendapatan (revenue sharing) atau bagi laba (profit

sharing). Manfaat pembiayaan ini bagi perusahaan atau nasabah yaitu akan dapat

mengurangi biaya tetap yang akan dikeluarkannya, tidak sebagaimana dengan

pola pembiayaan dengan bunga yang akan menambah biaya tetap, karena adanya

kewajiban nasabah untuk membayar bunga dalam persentase tertentu dalam

kondisi apapun, sehingga akan menurunkan kemampuan nasabah untuk bersaing

dari sisi harga dengan pesaingnya (Arifin, 2006: 2).

Pola pembiayaan bagi hasil ini nampaknya belum begitu familiar di

kalangan masyarakat. Upaya pemasaran produk pembiayaan ini masih perlu

dilakukan lebih intens lagi dengan cara pendekatan bank kepada nasabah dan

calon nasabah, memberitahukan atau memperkenalkan dan menciptakan image

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan

berupaya untuk melakukan monitoring penyaluran dana pembiayaan sebaik

mungkin, namun demikian masih juga mengalami kendala-kendala sehubungan

dengan efektifitas manajemen pembiayaannya, hal ini diketahui dari adanya

beberapa nasabah yang mengalami pembiayaan kurang lancar, dimana

pembiayaan yang pengembaliannya pokok pinjaman dan bagi hasilnya telah

mengalami penundaan selama 3 (tiga) bulan dari waktu yang dijanjikan

sebelumnya.

Bank syariah mengutamakan unsur kepercayaan dalam pemberian

pembiayaan yang dilakukan. Dari sisi tingkat bunga, secara teoritis pemberian

pembiayaan yang dilakukan bank syariah tidak memiliki resiko kredit macet.

Dengan demikian untuk melakukan ekspansi pembiayaan yang selektif,

diperlukan informasi-informasi yang mendukung pengelolaan manajemen serta

analisa antisipasi kredit macet sehingga masalah yang akan timbul dapat

diminimalisasi.

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara merupakan

bank yang kegiatan operasionalnya menerapkan prinsip syariah. Oleh karena itu,

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara memiliki citra yang

sangat khusus sebagai sebuah bank yang dalam kegiatan operasionalnya

menerapkan syariah Islam. Tetapi dalam penyaluran pembiayaannya masih

mengalami kemacetan akibat kurang diterapkannya pengawasan terhadap

pengawasan dalam menjaga efektivitas penyaluran pembiayaan. Dimana

kemacetan perusahaan pada tahun 2006 sebesar Rp. 1.854.255.575 (57,1%), pada

sebesar Rp. 2.592.564.850 (33,5). Hal ini diakibatkan fasilitas pembiayaan yang

diberikan untuk jangka waktu tertentu sesuai dengan nisbah yang disepakati.

Setelah jatuh tempo nasabah seharusnya mengembalikan jumlah dana yang

tersebut beserta porsi bagi hasil yang menjadi bagian bank, tetapi hal tersebut

tidak dilakukan oleh nasabah sehingga sangat merugikan bagi PT. Bank Syariah

Mandiri Kantor Cabang Pembantu Aksara.

Pengawasan dalam manajemen pembiayaan juga dilakukan dengan tujuan

agar nasabah dapat menerapkan pembiayaan secara tepat waktu. Hanya saja

prosedur yang telah dilaksanakan dengan baik tersebut masih terdapat

penyeleksian yang kurang teliti akibat banyaknya calon nasabah yang

membutuhkan jasa pembiayaan PT. Bank Syariah Mandiri Kantor Cabang

Pembantu Aksara Medan. Namun hal tersebut tidak menjadi kendala yang besar

bagi perusahaan karena pembiayaan Al-Murabahah yang diberikan pada nasabah

selalu berjalan dengan baik dan sesuai dengan waktu yang telah disepakati oleh

nasabah

Berdasarkan permasalahan di atas maka penulis memilih judul penelitian

ini dengan judul : “Analisis Efektifitas Manajemen Pembiayaan Pada

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara”.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah : "Apakah manajemen

pembiayaan pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara

C. Tujuan dan Manfaat Penelitian 1.Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah :

a. Untuk mengetahui kebijakan pemberian pembiayaan dan pertimbangan

atau syarat pelepasan pembiayaan pada PT. Bank Syariah Mandiri

Kantor Cabang Pembantu Aksara Medan.

b. Untuk mengetahui kendala-kendala yang dihadapi sehubungan dengan

efektifitas manajemen pembiayaan pada PT. Bank Syariah Mandiri

Kantor Cabang Pembantu Aksara.

c. Untuk mengetahui kebijakan serta solusi yang dilakukan PT. Bank

Syariah Mandiri Kantor Cabang Pembantu Aksara menyikapi terjadinya

keterlambatan atau kemacetan pembayaran pembiayaan dari nasabah.

2.Manfaat Penelitian a. Bagi Perusahaan

Memberikan tambahan informasi tentang manajemen pembiayaan pada

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan

sehingga dapat menjadi bahan pertimbangan dalam pembuatan

kebijakan atau keputusan keuangan di masa yang akan datang.

b. Bagi Peneliti

Memperkaya wacana ilmiah dan pengetahuan keuangan khususnya

analisis manajemen pembiayaan.

c. Bagi Pihak Lain

Sebagai bahan informasi yang diperlukan dan perbandingan bagi

manajemen pembiayaan pada PT. Bank Syariah Mandiri Kantor

Cabang Pembantu Aksara Medan.

D. Kerangka Konseptual

Kasmir (2001 : 92) menyatakan bahwa pembiayaan adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan hasil bagi.

Imaniyati (2002 : 104) menyebutkan Pembiayaan Mudharabah yaitu suatu

perjanjian pembiayaan antara bank dengan nasabah dimana bank menyediakan

100% pembiayaan bagi usaha kegiatan tertentu dari nasabah. Sedangkan nasabah

mengelola usaha tersebut tanpa campur tangan bank dan bank mempunyai hak

untuk mengajukan usul, melakukan pengawasan serta mendapatkan imbalan atau

keuntungan yang ditetapkan atas dasar persetujuan kedua belah pihak. Apabila

terjadi kerugian atas usaha yang dibiayai tersebut, maka kerugian tersebut

ditanggung sepenuhnya oleh bank, kecuali kerugian akibat kelalaian nasabah..

Pengertian tentang pembiayaan Al-Murabahah ini dikemukakan oleh

Kadir dan Murniyati. (2003 : 56) yang menyatakan bahwa : Pembiayaan

Al-Murabahah ini merupakan pembiayaan modal kerja yang diberikan untuk

kepentingan kelancaran operasional usaha nasabah. Pemberian pembiayaan ini

sasarannya adalah untuk membiayai operasi usaha milik nasabah. Misalnya untuk

Menururt Ikatan Akuntan Indonesia (2006, PSAK No.59 Par 11) bahwa :

Apabila bank bertindak sebagai pemilik dana yang disalurkan disebut pembiayaan

Al-Murabahah. Dari kutipan diatas dapat diambil kesimpulan bahwa pembiayaan

dengan sistem bagi hasil merupakan Implementasi konsep Bank Syari’ah. Konsep

Bank Syari’ah berpegang pada prinsip-prinsip Islam.

Keterkaitan dalam pengelolaan efektivitas manajemen pembiayaan dapat

digambarkan dengan model kerangka pemikiran yang menegaskan masing-masing

variabel efektivitas manajemen pembiayaan pada perusahaan.

Gambar : 1. Kerangka Konseptual Sumber : Antonio (2001)

Perjanjian Bagi Hasil

Nasabah (Mudharib)

Bank (Shahibul Maal)

Proyek / Usaha

Pembagian Keuntungan

Modal

Keahlian /

Keterampilan Modal

Nisbah

E. Metode Penelitian 1. Jenis Data

Skripsi ini merupakan suatu karangan yang bersifat ilmiah, oleh sebab itu

dalam penulisannya diperlukan data yang akurat dan dapat dipertanggung

jawabkan. Adapun data tersebut dapat diperoleh daridua sumber, yaitu :

a. Data Primer

Data pokok yang langsung berkaitan dengan kebutuhan analisis dalam

penelitian ini. Data primer diperoleh secara langsung pada objek penelitian

melalui penelitian lapangan, yang diperoleh dengan melakukan wawancara

langsung dengan karyawan bagian pembiayaan pada. PT. Bank Syariah Mandiri

Kantor Cabang Pembantu Aksara Medan.

b. Data Sekunder

Data pendukung yang sifatnya memperkuat hasil analisis. Data sekunder

diperoleh melalui penelitian kepustakaan pada sumber-sumber yang terkait

dengan objek penelitian. Adapun data sekunder dalam penelitian berupa data

Laporan Pembiayaan, data sejarah dan pembagian tugas pada perusahaan serta

data lain yang mendukung topik penelitian.

2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Bank Syariah Mandiri Kantor Cabang

Pembantu Aksara Medan yang beralamat di Jl. Letda Sudjono No. 110 Medan.

3. Teknik Pengumpulan Data

Teknik yang dilakukan untuk mengumpulkan data yang dibutuhkan dalam

penelitian ini adalah :

a. Wawancara

Wawancara langsung pada bagian keuangan PT. Bank Syariah Mandiri

Kantor Cabang Pembantu Aksara Medan yang dianggap berwenang

memberikan informasi mengenai masalah yang diteliti.

b. Studi Dokumentasi

Studi Dokumentasi dengan meneliti dokumen-dokumen dan bahan tulisan

dari perusahaan serta sumber-sumber lain yang berhubungan dengan

penelitian.

4. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis deskriptif dan metode analisis statistik sebagai berikut :

a. Metode Analisis Deskriptif

Statistik deskriptif adalah suatu metode analisis dimana data-data yang

ada dikumpulkan dan digolongkan kemudian dianalisis serta diinterpretasikan

secara objektif.

b. Metode Analisis Deduktif

Suatu cara analisa dengan menarik kesimpulan yang bertitik tolak dan

membandingkan data primer dengan data sekunder, sehingga diperoleh

Dari kedua metode analisis tersebut di atas dapat diambil kesimpulan

kemudian memberikan masukan atau saran-saran yang mugkin dapat berguna bagi

perusahaan dalam menghadapi masalah yang terjadi khususnya dalam hal

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Lubis (2005) melakukan penelitian dengan judul: "Analisis Efektivitas

Manajemen Kredit Pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit

Kecil Medan". Dimana metode penelitian yang digunakan adalah dengan

menggunakan penelitian lapangan dan penelitian kepustakaam, serta

menggunakan metode analisis Deskriptif dan Deduktif. Hasil penelitian

menunjukkan bahwa pemberian kredit yang dilaksanakan telah sesuai dengan

standar perbankan dan analisa pemberian kredit yang dilaksanakan telah

sesuai dengan prosedur yang ditetapkan sehingga sistem manajemen kredit telah

efektif.

B. Perbankan Syariah 1. Pengertian Bank Syariah

Setiap orang selalu mengaitkan bank dengan uang, sehingga selalu saja

ada anggapan bahwa yang berhubungan dengan bank selalu ada kaitannya dengan

uang. Hal ini tidak salah, karena bank memang merupakan lembaga keuangan

atau perusahaan yang bergerak di bidang keuangan. Sebagai lembaga keuangan

bank menyediakan berbagai jasa keuangan.

Menurut UU No. 10 tahun 2000 menyebutkan pengertian bank syariah

Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Selain itu juga Ikatan Akuntan Indonesia (2006, par. 31.2) dijelaskan

bahwa :

Bank Syariah adalah Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan / atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan syariah.

Salah satu jenis bank yang kini sedang berkembang pesat yaitu bank

Syariah, yaitu suatu bank yang dalam pengelolaan-usahaan dan kegiatannya

berlandaskan ajaran agama Islam dengan berbagai jenis jasa yang disesuaikan

dengan kebutuhan masyarakat Islam tetapi tidak melanggar ajaran Islam.

2. Fungsi dan Karakteristik Bank Syariah

Bank Syariah dalam melakukan kegiatannya memiliki beberapa fungsi

yang menurut Ikatan Akuntan Indonesia (2006, par 1.1) yaitu :

a. Manajer investasi

Bank Syariah dapat mengelola investasi atas dana nasabah dengan menggunakan akad Mudharabah sebagai agen investasi.

b. Investor

Bank Syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya dengan menggunakan alat investasi yang sesuai dengan Syariah. Keuntungan yang diperoleh dibagi secara proporsional sesuai nisbah yang disepakati antara bank dan pemilik dana.

c. Penyedia jasa keuangan dan lalu lintas pembayaran

d. Pengemban fungsi sosial

Bank Syariah dapat memberikan pelayanan sosial dalam bentuk pengelolaan dana zakat, infaq, shadaqah serta pinjaman kebajikan (qardhul hasan) sesuai ketentuan yang berlaku.

Pengertian bahwa bank syariah dalam operasinya juga mempunyai fungsi

yang sama dengan bank-bank lain yang umum. Dimana fungsi utama bank secara

umum adalah mengelola dana yang diperoleh dari masyarakat serta

menyalurkannya pada kegiatan yang dapat memberikan keuntungan bagi bank itu

sendiri.

Pelaksanaan operasional bank syariah juga mempunyai karakteristik

tersendiri seperti yang ditegaskan oleh Biro Perbankan Syariah Bank Indonesia

(2002: 2) yang menyatakan bahwa :

Karakteristik bank syariah : a. Berdasarkan prinsip syariah

b. Implementasi prinsip ekonomi Islam dengan ciri : 1). Pelarangan riba dalam berbagai bentuknya 2). Tidak mengenal konsep “time-value of money”

3). Uang sebagai alat tukar bukan komoditi yang diperdagangkan

c. Beroperasi atas dasar bagi hasil

d. Kegiatan usaha untuk memperoleh imbalan atas jasa

e. Tidak menggunakan “bunga” sebagai alat untuk memperoleh

pendapatan.

f. Azas utama yaitu kemitraan, keadilan, transparansi dan universal

g. Tidak membedakan secara tegas sektor moneter dan sektor riil

yaitu dapat melakukan transaksi-transaksi sektor riil.

Berdasarkan pendapat di atas dapat diketahui bahwa operasional pada

bank syariah pada dasarnya sama dengan bank komersil lainnya, hanya saja dalam

3. Jenis-jenis Produk Bank Syariah

Kegiatan usaha yang utama bank adalah penghimpunan dan penyaluran

dana. Penyaluran dana dengan tujuan untuk memperoleh penerimaan akan dapat

dilakukan apabila dana telah dihimpun. Kasmir (2003: 12) menyebutkan bahwa :

Kegiatan usaha bank syariah antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip usaha patungan (musyarakah), jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa (ijarah).

Penghimpunan dana dari masyarakat perlu dilakukan dengan cara-cara

tertentu sehingga efisien dan dapat disesuaikan dengan rencana penggunaan dana

tersebut. Prinsip-prinsip produk syariah yang dipergunakan dalam penghimpunan

dana menurut Sugandi (2003: 158) yaitu :

a. Wadiah Yad Dhamanah.

Wadiah adalah titipan dari satu pihak ke pihak lain baik individu maupun golongan yang harus dijaga dan dikembalikan setiap saat bila pemilik menghendakinya.

Adapun Wadi`ah yad dhamanah adalah wadiah dimana sipenerima titipan dapat memanfaatkan barang titipan tersebut dengan seijin pemiliknya dan menjamin untuk mengembalikan titipan tersebut secara utuh setiap saat saat si pemilik menghendakinya.

b. Mudharabah Mutlaqah.

Adalah kerja sama antara dua pihak dimana pihak pertama (shahibul maal) menyediakan modal dan memberikan kewenangan penuh kepada pihak lainnya (mudharib) dalam menentukan jenis dan tempat investasi, sedangkan keuntungan dan kerugian dibagi menurut kesepakatan dimuka.

c. Mudharabah Muqqayadah.

Adalah kerja sama antara dua pihak dimana pihak pertama (shahibul maal) menyediakan modal dan memberikan kewenangan terbatas kepada pihak lainnya (mudharib) dalam menentukan jenis dan tempat investasi, dimana keuntungan dan kerugian dibagi menurut kesepakatan dimuka.

a. Giro

b. Tabungan

c. Deposito

d. Murabahah

e. Jual Beli Saham f. Jual Beli Istishna`

g. Pembiayaan Medharabah

h. Pembiayaan Musyarakah

i. Ijarah

j. Wakalah

k. Kafalah

Istilah tersebut memang berbeda dengan istilah akuntansi yang ada pada

bank umum lainnya, namun pada kenyataannya kegiatan yang termaksud pada

istilah tersebut juga sama dengan kegiatan bank umum lainnya.

C. Pembiayaan

1. Pengertian Pembiayaan

Dewasa ini dunia usaha semakin berkembang dengan pesatnya, baik bagi

perusahaan yang bergerak dibidang jasa maupun perdagangan. Perusahaan dalam

menjalankan aktivitasnya membutuhkan dana. Dana tersebut dibutuhkan oleh

perusahaan untuk jangka pendek maupun jangka panjang. Oleh karena itu

perusahaan memerlukan alternatif sumber dana. Alternatif sumber dana dapat

diperoleh perusahaan dari pihak internal maupun eksternal. Kebutuhan akan dana

dapat diperoleh perusahaan akan menyebabkan timbulnya lembaga keuangan

yaitu lembaga keuangan perbankan dan lembaga keuangan non perbankan.

Lembaga-lembaga keuangan tersebut merupakan salah satu alternatif sumber dan

bagi perusahaan dalam menjalankan aktifitasnya didalam perusahaan.

Hampir semua jenis perusahaan sepakat memusatkan perhatian pada

prusedur-prosedur yang dapat mencegah timbulnya praktek-praktek yang

merugikan perusahaan. Langkah-langkah manajemen juga dibutuhkan oleh

perusahaan untuk tetap menjaga kekayaan mereka, salah satunya yaitu dengan

adanya prosedur yang ditetapkan perusahaan untuk memperoleh dana atas

manajemen pemberian fasilitas pembiayaan yang dilakukan perusahaan.

Pengertian pembiayaan menurut Kasmir (2001 : 92) Pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan

pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan hasil bagi.

Imaniyati (2002: 104) menyebutkan Pembiayaan Mudharabah yaitu suatu

perjanjian pembiayaan antara bank dengan nasabah dimana bank menyediakan

100% pembiayaan bagi usaha kegiatan tertentu dari nasabah. Sedangkan nasabah

mengelola usaha tersebut tanpa campur tangan bank dan bank mempunyai hak

untuk mengajukan usul, melakukan pengawasan serta mendapatkan imbalan atau

keuntungan yang ditetapkan atas dasar persetujuan kedua belah pihak. Apabila

terjadi kerugian atas usaha yang dibiayai tersebut, maka kerugian tersebut

ditanggung sepenuhnya oleh bank, kecuali kerugian akibat kelalain nasabah.

Pengertian tentang pembiayaan Al-Murabahah ini dikemukakan oleh

Kadir dan R. Murniyati. (2003: 56) yang menyatakan bahwa : Pembiayaan

Al-Murabahah ini merupakan pembiayaan modal kerja yang diberikan untuk

kepentingan kelancaran operasional usaha nasabah. Pemberian pembiayaan ini

Menururt Ikatan Akuntan Indonesia (2006, PSAK No.59 Par 11) bahwa :

Apabila bank bertindak sebagai pemilik dana yang disalurkan disebut pembiayaan

Al-Murabahah. Dari kutipan diatas dapat diambil kesimpulan bahwa pembiayaan

dengan sistem bagi hasil merupakan Implementasi konsep Bank Syari’ah. Konsep

Bank Syari’ah berpegang pada prinsip-prinsip Islam.

Dalam konsep Islam peminjam berperan serta atas dasar mitra usaha

sehingga bank dan mitra usahanya sama-sama memperoleh pembagian

hasil/keuntungan dan bersama-sama pula memikul resiko kerugian.

2. Jenis–jenis Pembiayaan

Jenis – jenis pembiayaan menurut Antonio (2001: 160) adalah:

1. Berdasarkan sifat penggunaannya, pembiayaan dapat dibagi menjadi

dua hal berikut:

a. Pembiayaan Produktif

Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi. Misalnya untuk peningkatan usaha baik usaha produksi, perdagangan, maupun investasi.

b. Pembiayaan Konsumtif

Pembiayaan Konsumtif yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis untuk memenuhi kebutuhan.

2. Berdasarkan keperluannya, pembiayaan produktif dapat dibagi

menjadi dua hal berikut:

a. Pembiayaan modal kerja

Pembiayan modal kerja yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi baik secara kuantitatif (jumlah hasil produksi), dan untuk keperluan perdagangan atau peningkatan suatu barang.

b. Pembiayaan Investasi

Jenis-jenis pembiayaan yang telah diuraikan di atas harus memiliki

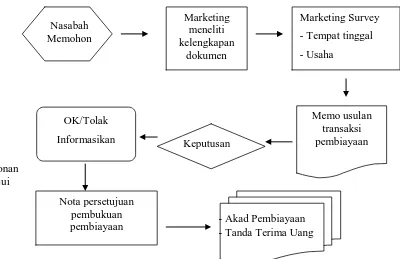

prosedur yang jelas. Prosedur tersebut dituangkan dalam bentuk prosedur

pemberian pembiayaan. Prosedur pemberian pembiayaan adalah tahap-tahap

yang harus dilalui oleh pemohon pembiayaan sejak permohonan itu diajukan

sampai disetujui oleh Bank dan akhirnya dapat dipergunakan oleh nasabah. Proses

pemberian pembiayaan berdasarkan suatu perjanjian saling percaya satu sama lain

yang mana kedua belah pihak akan berbuat jujur dan memiliki kewajiban

masing-masing.

Adapun tujuan utama pemberian pembiayaan menurut Kasmir (2002 : 96)

antara lain:

a. Mencari keuntungan yaitu, bertujuan untuk memperoleh hasil dari pemberian pembiayaan tersebut. Hasil tersebut dalam bentuk hasil bagi yang disepakati antara nasabah dengan bank.

b. Membantu usaha nasabah yang memerlukan dana. Dengan dana

tersebut, maka nasabah akan dapat mengembangkan dan memperluas usahanya.

c. Membantu Pemerintah

Bagi Pemerintah, semakin banyak pembiayaan yang disalurkan pihak perbankan maka semakin baik, mengingat semakin banyak pembiayaan berarti adanya peningkatan pembangunan di berbagai sektor. Keuntungan bagi pemerintah dengan menyebarkan pemberian pembiayaan adalah:

1). Penerimaan pajak dari keuntungan yang diperoleh nasabah

dan bank.

2). Membuka kesempatan kerja. Dalam hal ini untuk pembiayaan

pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat memberikan peluang bagi tenaga kerja yang masih menganggur.

3). Meningkatkan jumlah barang dan jasa.

4). Menghemat devisa negara terutama untuk produk-produk

Disamping tujuan di atas fasilitas pembiayaan juga memiliki fungsi yaitu:

1. Untuk meningkatkan daya guna uang. Maksudnya jika uang yang disimpan

saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya

pembiayaan, uang tersebut menjadi berguna untuk menghasilkan barang atau

jasa oleh si nasabah.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang disalurkan akan beredar dari suatu wilayah ke

wilayah lainnya. Sehingga suatu daerah yang kekurangan uang dengan

memperoleh pembiayaan maka daerah tersebut akan memperoleh tambahan

uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Pembiayaan yang diberikan oleh bank akan dapat digunakan oleh nasabah

untuk mengolah barang yang tidak berguna menjadi berguna.

4. Meningkatkan peredaran barang

Pembiayaan dapat menambah atau memperlancar arus barang dari satu

wilayah ke wilayah lainnya sehingga jumlah barang yang beredar bertambah

dan dapat meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas ekonomi

Karena dengan adanya pembiayaan yang diberikan akan menambah jumlah

barang yang diperlukan masyarakat. Kemudian pembiayaan membantu dalam

mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan

devisa negara.

6. Untuk meningkatkan kegairahan berusaha terutama bagi nasabah yang

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak pembiayaan yang disalurkan maka akan semakin baik

terutama dalam meningkatkan pendapatan sehingga pendapatan semakin

merata.

Menurut Djumhana (2000: 370) pembiayaan dalam arti luas mencakup

unsur-unsur sebagai berikut :

1. Kepercayaan 2. Kesepakatan 3. Jangka waktu 4. Resiko 5. Balas jasa

Berikut akan dijelaskan unsur pembiayaan satu persatu.

1. Kepercayaan

Kepercayaan yaitu suatu keyakinan pemberi pembiayaan bahwa

pembiayaan yang diberikan akan benar-benar diterima kembali dimasa

yang akan datang.

2. Kesepakatan

Kesepakatan yaitu perjanjian antara si pemberi pembiayaan yang telah

disepakati dengan si nasabah, dimana masing-masing pihak

menandatangani hak dan kewajiban masing – masing.

3. Jangka waktu

Jangka waktu mencakup masa pengembalian pembiayaan yang telah

disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka

4. Resiko

Resiko merupakan tenggang waktu pengembalian tak tertagihnya

pemberian pembiayaan. Semakin panjang suatu pembiayaan semakin

besar resikonya. Demikian pula sebaliknya, resiko terbesar yang dipikul

oleh bank berasal dari kegiatan pemberian pembiayaan. Bentuknya

bermacam-macam, seperti:

a. Resiko pembiayaan bermasalah. Resiko ini timbul sebagai akibat tidak

dapat dipenuhinya kewajiban nasabah pembiayaan untuk membayar

angsuran pembiayaan pada waktu yang sudah disepakati antara pihak

bank dan nasabah.

b. Resiko nilai jaminan. Resiko ini timbul sebagai akibat turunnya nilai

jaminan (agunan) yang dipegang bank dibandingkan dengan jumlah

sisa pinjaman yang masih harus dilunasi nasabah.

c. Resiko kurs valuta asing. Resiko ini timbul sebagai akibat kenaikan

nilai kurs valuta asing terhadap mata uang lokal (Rupiah). Sehingga

nasabah tidak memiliki dana yang cukup memadai yang disebabkan

oleh pendapatan nasabah dalam valuta lokal.

5. Balas jasa

Balas jasa ini merupakan keuntungan atas pemberian pembiayaan.

Balas jasa bagi Bank Syariah ditentukan dengan bagi hasil.

Secara umum prosedur pemberian pembiayaan menurut Kasmir

1. Pengajuan berkas-berkas. Dalam hal ini nasabah mengajukan

permohonan pembiayaan yang dituangkan dalam suatu proposal.

Kemudian dilampiri dengan berkas-berkas lain yang dibutuhkan.

Pengajuan proposal ini hendaknya berisi:

a. Latar belakang usaha seperti : Jenis bidang usaha, nama pengurus

dan sebagainya.

b. Maksud dan tujuan untuk memperbesar omset penjualan atau

meningkatkan kapasitas produksi serta tujuan lainnya.

c. Besarnya pembiayaan dan jangka waktu

Dalam hal ini pemohon menentukan besarnya jumlah pembiayaan

yang ingin diperoleh dan jangka waktu pengembaliannya. Jika

hasil analisis tidak sesuai dengan permohonan, maka pihak bank

tetap berpedoman terhadap hasil analisis mereka dalam

memutuskan jumlah pembiayaan dan jangka waktu yang layak

diberikan kepada si pemohon.

d. Cara pemohon mengembalikan pembiayaan. Apakah pembiayaan

tersebut dikembalikan dari hasil penjualan atau cara lainnya.

e. Jaminan pembiayaan. Merupakan jaminan untuk menutupi segala

resiko terhadap kemungkinan macetnya suatu pembiayaan.

Penilaian terhadap jaminan tersebut haris diteliti.

2. Penyelidikan berkas pinjaman. Tujuannya adalah untuk mengetahui

3. Wawancara I, merupakan penyidikan kepada nasabah dengan langsung

berhadapan untuk meyakinkan dan mengetahui kebutuhan nasabah

yang sebenarnya.

4. On The Spot, Merupakan kegiatan pemeriksaan ke lapangan dengan

meninjau objek yang akan dijadikan usaha atau jaminan. Kemudian

hasilnya dicocokkan dengan hasil wawancara I.

5. Wawancara II, Merupakan perbaikan berkas jika ada

kekurangan-kekurangan.

6. Keputusan Pembiayaan. Menentukan apakah pembiayaan akan

diberikan atau ditolak. Pembiayaan yang diterima dibuat administrasi

yang mencakup:

a. Jumlah uang yang diterima.

b. Jangka waktu pembiayaan

c. Biaya-biaya yang harus dibayar

Jika pembiayaan ditolak maka dikirim surat penolakan sesuai

dengan alasannya masing-masing. Karena keputusan pembiayaan

merupakan keputusan team.

7. Penandatanganan akad pembiayaan

Sebelum pembiayaan dicairkan maka terlebih dahulu nasabah

menandatangani akad pembiayaan.

8. Realisasi Pembiayaan

Realisasi diberikan setelah penandatanganan surat-surat yang

diperlukan dengan membuka rekening tabuangan di bank yang

9. Penyaluran/Penarikan dana. Yaitu pencairan atau pegembalian uang

dari rekening sebagai realisasi dari pemberian pembiayaan. Dapat

diambil sekaligus atau secara bertahap. Pencairan pembiayaan dapat

dilakukan bank setelah nasabah yang bersangkutan memenuhi berbagai

persyaratan yang ditandatangani kedua belah pihak (bank dan nasabah)

serta dicatat dihadapan notaris publik. Persyaratan untuk pencairan

pembiayaan tersebut pada umumnya meliputi hal-hal berikut:

a. Perjanjian pembiayaan sudah ditandatangani.

b. Penarikan Pembiayaan sudah sesuai dengan kebutuhan usaha si

nasabah.

10.Penarikan pembiayaan sudah sesuai dengan jadwal pembangunan

proyek.

11.Permohonan pencairan pembiayaan didukung oleh dokumen-dokumen

yang sesuai dengan kebutuhan pencairan pembiayaan.

12.Besarnya pembiayaan harus sesuai dengan kesepakatan antara nasabah

dan bank.

Beberapa kutipan yang telah dipaparkan maka dapat disimpulkan

bahwa pembiayaan harus melalui proses/prosedur yang ditetapkan dengan

melakukan tinjauan administrasi dan kerjasama antara bank dan nasabah

sebelum memberikan pembiayaan. Karena pembiayaan dilakukan atas

dasar musyawarah mufakat dan akad yang telah disepakati bersama.

3. Efektivitas Manajemen Pembiayaan

Dalam proses pembiayaan terdapat resiko bahwa pembiayaan yang

diberikan akan mengalami kegagalan dan nasabah tidak dapat mengembalikan

pembiayaan tersebut. Menurut Kadir (2000: 61) “Kriteria penilaian yang harus

dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar

menguntungkan dilakukan dengan analisis 5 C atau 7 P. “

Analisis pembiayaan dengan 5 C adalah sebagai berikut:

a. Character, yaitu keyakinan bahwa sifat atau watak dari orang-orang yang

akan diberikan pembiayaan benar-benar dapat dipercaya.

b. Capacity, Yaitu kemampuan dalam mengembalikan pembiayaan yang

diberikan.

c. Capital, yaitu apakah modal yang diberikan dapat dimanfaatkan secara

efektif.

d. Collatertal, yaitu suatu jaminan yang diberikan nasabah. Jaminan ini

hendaknya melebihi jumlah pembiayaan yang diberikan dan harus diteliti

keabsahannya.

e. Conditioning, yaitu penilaian terhadap prospek usaha yang dibiayai. Apakah

usaha yang dijalankan sesuai dengan kondisi ekonomi dan politik sekarang

dan dimasa yang akan datang. Sehingga kemungkinan pembiayaan tersebut

bermasalah relatif kecil.

Sedangkan analisis pembiayaan dengan 7 P adalah sebagai berikut:

a. Personality, yaitu menilai nasabah dari segi kepribadiannya yang mencakup

sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu

b. Party, yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya.

c. Perpose, yaitu untuk mengetahui tujuan nasabah dalam mengambil

pembiayaan termasuk jenis pembiayaan yang diinginkan nasabah. Tujuan

pengambilan pembiayaan dapat bermacam-macam apakah untuk konsumtif

atau produktif.

d. Prospect, yaitu menilai usaha nasabah dimasa yang akan datang

menguntungkan atau tidak.

e. Payment, yaitu ukuran bagaimana cara nasabah mengembalikan

pembiayaannya dan dari sumber mana saja dana yang digunakan untuk

mengembalikan pembiayaan tersebut.

f. Profitability, yaitu menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode untuk mengetahui

labanya akan tetap sama atau meningkat.

g. Protection, yaitu bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang, orang, atau

jaminan asuransi.

Menurut Jumhana (2000: 401) jaminan yang dapat dijadikan jaminan oleh

nasabah adalah:

a. Jaminan benda berwujud. Yaitu barang-barang yang dapat

1). Sertifikat tanah

2). Rekening tabungan

3). Dan surat tagihan lainnya

c. Jaminan orang, yaitu jaminan yang diberikan seseorang. Apabila pembiayaan tersebut macet maka orang yang memberikan jaminan itulah yang menanggung resikonya.

Analisis pembiayaan atau penilaian pembiayaan adalah suatu proses yang

dimaksudkan untuk menganalisis atau menilai suatu permohonan pembiayaan

yang diajukan oleh nasabah sehingga memberikan keyakinan kepada pihak bank

bahwa usaha yang akan dibiayai cukup layak. Pelaksanaan analisis pembiayaan

ini berpedoman pada UU No 7 Tahun 2002.

Menurut Tjekam (2003: 221) :

Pengawasan pembiayaan adalah usaha untuk mengetahui dan menyusun strategi bank dan debitur dalam proses pembiayaan yang kemudian menjadi penyebab pembiayaan bermasalah dan mendatangkan kerugian bagi bank dan debitur.

Maksud dari pengawasan pembiayaan adalah untuk mengetahui dan

mengamati pelaksanaan pemberian pembiayaan dengan tujuan untuk mengetahui

dipenuhi atau tidak persyaratan-persyaratan pembiayaan yang menjadi dasar

pemberian pembiayaan tersebut. Menurut Lukman Dendawijaya (2000: 96)

pengawasan pembiayaan meliputi berbagai aspek atau kegiatan sebagai berikut:

a. Adanya administrasi pembiayaan yang memadai dengan menggunakan

cara-cara mutakhir seperti penggunaan komputer, online sistem dan lain-lain.

b. Keharusan bagi nasabah pembiayaan untuk menyampaikan laporan secara

berkala atas jenis-jenis laporan yang telah disepakati dalam perjanjian seperti

laporan produksi, laporan tenaga kerja dan lain-lain.

c. Keharusan bagi account officer untuk melakukan ke perusahaan atau pihak

d. Adanya konsultasi yang terstruktur antara pihak bank dan debitur.

e. Adanya sistem peringatan pada administrasi bank yang pada umumnya

dikelola oleh account officer yang menangani nasabah yang bersangkutan.

Peringatan dini tersebut dapat memperlihatkan kepada account officer

berbagai informasi tentang nasabah yang berkaitan dengan kepatuhan kepada

ketentuan yang telah dibuat dalam perjanjian misalnya:

1). Pengangsuransian berbagai aktiva tetap yang dimiliki nasabah terutama

aktiva tetap yang dijadikan agunan yang diserahkan kepada bank.

2). Besarnya nilai agunan yang masih ada.

3). Posisi nasabah berdasarkan kolektibilitas pembiayaannya pada setiap

waktu. Apakah nasabah tergolong pembiayaan lancar, pembiayaan kurang

lancar, pembiayaan diragukan atau pembiayaan macet.

Pembiayaan lancar adalah pembiayaan yang tidak mengalami penundaan

pengembalian pokok pinjaman dan bagi hasilnya. Pembiayaan kurang lancar

adalah pembiayaan yang pengembaliannya pokok pinjaman dan bagi hasilnya

telah mengalami penundaan selama 3 (tiga) bulan dari waktu yang dijanjikan

sebelumnya.

Untuk mencegah terjadinya pembiayaan bermasalah, bank dapat

melakukan beberapa tindakan penyelamatan yaitu:

1. Penjadwalan ulang (Rescheduling) yaitu perubahan syarat-syarat

pembiayaan yang menyangkut jadwal pembayaran, jangka waktu, dan

2. Penataan ulang (Restructuring) yaitu usaha penyelamatan pembiayaan

yang terpaksa harus dilakukan bank dengan mengubah komposisi

pembiayaan.

3. Persyaratan ulang (Reconditioning) yaitu usaha pihak bank untuk

menyelamatkan pembiayaan yang diberikan dengan cara mengubah

sebahagian atau seluruh kondisi (persyaratan) yang semula dituangkan

dalam perjanjian. Perubahan kondisi ini dibuat dengan memperhatikan

masalah-masalah yang dihadapi nasabah.

4. Kombinasai 3 R merupakan Kombinasi dari ketiga jenis diatas yaitu:

a. Rescheduling (Penjadwalan ulang) dan restructuring (Penataan ulang).

b. Rescheduling (Penjadwalan ulang) dan reconditioning (persyaratan

ulang)

c. Restructuring (Penataan ulang) dan reconditioning (persyaratan ulang)

d. Rescheduling (Penjadwalan ulang), restructuring (Penataan ulang) dan

Reconditioning (Persyaratan ualang) sekaligus.

5. Ekskusi. Jika semua usaha penyelamatan seperti diuraikan di atas sudah

dicoba namun masih juga tidak mampu memenuhi kewajibannya terhadap

bank maka jalan terakhir adalah bank melakukan eksekusi melalui

berbagai cara antara lain:

a. Menyerahkan kewajiban kepada BUPN (Badan Usaha Piutang

Negara)

b. Menyerahkan perkara ke Pengadilan Negeri (Perkara Perdata)

Pihak manajemen mengambil kebijaksanaan dengan pembuatan struktur

tugas khususnya bagian pembiayaan. Bila dilihat dari segi manajemen,

jelaslah bila manajemen tidak memiliki manajemen dalam pemberian fasilitas

pembiayaan dan akan dapat mengakibatkan timbulnya kesalahan prosedur

dalam pembiayaan. Maka itu hampir semua perusahaan memusatkan perhatian

pada penataan pengawasan intewrn perusahaan itu sendiri yang tujuannya

untuk menghindari kesalahan prosedur.

Efektifitas manajemen pembiayaan sebagai suatu proses menentukan

apa-apa yang akan dilaksanakan dan merupakan evaluasi pelaksanaan kerja

sehubungan dengan pemberian pembiayaan. Apabila manajemen pembiayaan

telah dilaksanakan maka akan terhindar dari berbagai macam kesalahan. Oleh

karena itu diperlukan penerapan terhadap analisis pembiayaan. Penerapan

analisis ini akan membantu dan ikut memajukan pembiayaan baik usaha kecil

maupun usaha menengah ataupun masyarakat umum lainnya yang memenuhi

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan

Bank merupakan salah satu lembaga keuangan yang mempunyai peran

penting dalam masyarakat yang berfungsi sebagai lembaga keuangan yang

menghimpun dana dari masyarakat (dalam bentuk tabungan, deposito dan giro)

dan menyalurkan kembali ke masyarakat dalam bentuk pembiayaan untuk

membantu menciptakan fungsi investasi (selain jasa-jasa operasional perbankan

lainnya), meningkatkan income / kesejahteraan masyarakat.

PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan

pertama kali didirikan sebagai bank dikarenakan sistem bunga pada bank dan

kompleknya permasalahan yang dihadapi dunia perbankan telah menyebabkan

menurunnya kepercayaan masyarakat kepada sistem perbankan konvensional.

Penurunan tersebut telah memperluas opini masyarakat akan ketidakcocokan

sistem perbankan konvensional dengan kondisi masyarakat Indonesia pada saat

ini. Persepsi tersebut pada akhirnya membawa masyarakat untuk melihat sistem

perbankan lain selain sistem perbankan konvensional yaitu Perbankan syariah.

Konsep perbankan syariah selama ini masih lebih berorientasi pada

pendekatan demografi berupa agama melalui isu halal dan haram. Positioning

yang dilakukan perbankan syariah sebagai Bank Islam dan segmentasi pada

kalangan masyarakat Islam dapat dimaklumi karena mayoritas penduduk

Indonesia beragama Islam. Hal ini diperkuat lagi dengan adanya Fatwa Majelis

Lahirnya Undang-undang Nomor 10 tahun 1998 tentang perubahan atas

Undang-undang Nomor 7 tahun 1992 tentang perbankan, pada bulan November

1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah

di Indonesia. Undang-undang tersebut memungkinkan Bank beroperasi

sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT. Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan

Pegawai (YKP), PT. Bank Dagang Negara dan PT. Mahkota Prestasi berupaya

keluar dari krisis ekonomi pada tahun 1997 – 1999 dengan konvensi menjadi

Bank Syariah dengan suntikan modal dari pemilik. Dengan terjadinya merger 4

(empat) bank yakni Bank Dagang Negara, Bank Bumi Daya, Bank EXIM dan

Bapindo ke dalam PT. Bank Mandiri (Persero) pada tanggal 31 Juli 1999, rencana

perubahan PT. BSB menjadi Bank Syariah (dengan nama Bank Susila Sakinah)

diambil alih oleh PT. Bank Mandiri (Persero).

PT. Bank Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya

dan melanjutkan rencana perubahan PT. BSB menjadi Bank Syariah, sejalan

dengan keinginan PT. Bank Mandiri (Persero) untuk membentuk Unit Syariah.

Langkah awal dengan merubah Anggaran Dasar tentang nama PT. BSB menjadi

PT. Bank Syariah Sakinah berdasarkan Akta Notaris Ny. Machrani M.S, SH No.

29 pada tanggal 8 September 1999, Notaris Sutjipto, SH nama PT. Bank Susila

Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri, ditambah lagi

keluarnya izin dari Bank Indonesia pada tanggal 25 Oktober 1999, melalui Surat

keputusan Gubernur Bank Indonesia No. 1/I/KEP.BI/1999, tentang perubahan

1/1/KEP.DGS/1999 tanggal 25 Oktober 1999, PT. BSB menjadi PT. Bank Syariah

Mandiri. Senin tanggal 25 Rajab 1420 H atau tanggal 1 Nopember 1999

merupakan hari pertama beroperasinya PT. Bank Syariah Mandiri. Pada tanggal

30 Oktober 2003 diresmikan PT. Bank Syariah Mandiri Kantor Cabang Pembantu

Aksara Medan oleh Bapak Nurdin Hasibuan selaku Direktur Utama dan Bapak

Abdul Wahab selaku Wakil Gubernur Sumatera Utara.

Suatu organisasi sebelum menentukan tujuan-tujuan lebih dahulu jarus

menetapkan misi dan visi perusahaan. Misi menggambarkan bidang-bidang

produk, pasar dan teknologi yang ditekankan perusahaan, dimana hal ini

mencerminkan nilai-nilai dan berbagai prioritas dari para pembuat keputusan

strategik. Misi organisasi juga menunjukkan fungsi yang hendak dijalankan dalam

sisten ekonomi Islam. Sedangkan visi adalah cara pandang jauh ke depan kemana

organisasi akan dibawa agar dapat eksis, antisivatif dan innovatif, pernyataan visi

ini merupakan suatu gambaran memandang tentang keadaan masa depan yang

ingin dicapai.

Adapun misi PT. Bank Syariah Mandiri Kantor Cabang Pembantu

Aksara Medan adalah sebagai berikut :

1. Menciptakan suasana pasar Perbankan Syariah agar dapat berkembang dengan

mendorong terciptanya syarikat dagang yang terkoordinasi dengan baik.

2. Mencapai pertumbuhan dan keuntungan yang berkesinambungan melalui

sinergi dengan mitra strategis agar menjadi Bank Syariah terkemuka di

Indonesia yang mampu meningkatkan nilai bagi para pemegang saham dan

3. Mempekerjakan pegawai yang profesional dan sepenuhnya mengerti

operasional Perbankan Syariah.

4. Menunjukkan komitmen terhadap standar kinerja operasional perbankan

dengan pemanfaatan teknologi mutakhir serta memegang teguh prinsip-prinsip

keadilan, keterbukaan dan kehati-hatian.

5. Mengutamakan mobilisasi pendanaan dari golongan masyarakat menengah dan

ritel, memperbesar portofolio pembiayaan untuk skala menengah dan kecil

serta mendorong terwujudnya manajemen zakat, infak dan sadaqah yang lebih

efektif sebagai cerminan kepedulian sosial.

6. Meningkatkan permodalan sendiri dengan mengundang perbankan lain,

segenap lapisan masyarakat dan investor asing.

Sedangkan yang menjadi visi PT. Bank Syariah Mandiri Kantor Cabang

Pembantu Aksara Medan adalah “Menjadi Bank Syariah Terpercaya Pilihan Mitra

Usaha.”

Maka kegiatan pembiayaan merupakan salah satu kegiatan utama Bank

Syariah Mandiri dan menjadi sumber utama pendapatan bank. Faktor penting

yang harus diperhatikan untuk mengurangi resiko pembiayaan adalah keyakinan

Bank atas kemampuan dan kesanggupan nasabah untuk melunasi kewajibannya

sesuai dengan yang diperjanjikan antara lain dengan melakukan penilaian secara

cermat terhadap watak, kemampuan, modal, prospek usaha dan agunan serta harus

mengacu pada budaya pembiayaan PT. Bank Syariah Mandiri Kantor Cabang

Pembantu Aksara Medan, yakni Profesional, Objektif, Independen, Normatif dan

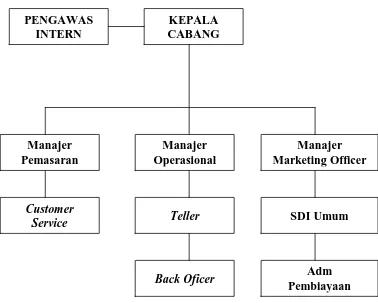

B. Struktur Organisasi dan Uraian Tugas

Pada penyusunan struktur organisasi dalam suatu perusahaan sangat

penting dilakukan untuk mempermudah pelaksanaan tugas. Struktur organisasi

adalah suatu cara atau sistem pembagian tugas, pendelegasian kekuasaan,

pembatasan tugas, wewenang dan tanggung jawab serta penetapan hubungan

antara unsur-unsur organisasi, dalam mencapai tujuan tertentu dengan cara yang

paling efektif.

Struktur organisasi bagi suatu perusahaan adalah sangat penting sebagai

alat untuk menyusun fungsi dan departemen-departemen serta posisi organisasi

secara keseluruhan. Hal ini akan mempermudah pelaksanaan pekerjaan, dimana

setiap individu dalam organisasi perusahaan akan mengetahui dengan jelas

batas-batas wewenangnya dan kepada siapa ia bertanggungjawab.

Agar manajemen dalam suatu perusahaan dapat berjalan dengan baik,

maka perlu suatu struktur organisasi. Struktur organisasi merupakan hal yang

penting untuk diperhatikan oleh perusahaan di dalam mencapai tujuannya.

Struktur organisasi adalah susunan dari setiap jabatan dan hubungannya antara

jabatan-jabatan yang sudah stabil dan yang merupakan salah satu faktor yang

mempengaruhi orang yang bergabung dalam organisasi.

Struktur organisasi bagi perusahaan tidak selalu sama dengan perusahaan

lainnya walaupun sejenis, karena organisasi perusahaan harus disesuaikan dengan

bentuk dan seluruh kegiatan perusahaan. Dalam menjalankan roda organisasi

perusahaan, PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan

dikenal satu garis komando atau pemerintahan dimana masing-masing bawahan

melaksanakan tugas-tugasnya dan bertanggungjawab kepada atasannya.

Berikut akan disajikan gambar dari struktur organisasi PT. Bank Syariah

KEPALA CABANG PENGAWAS

INTERN

Manajer Operasional

Manajer Marketing Officer Manajer

Pemasaran

Teller SDI Umum

Customer Service

Adm Pembiayaan Back Oficer

Gambar 2 : Struktur Organisasi

Pembagian Tugas

Secara umum dapat diberikan bentuk struktur organisasi perusahaan dan

uraian tugas pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara

Medan sebagai berikut :

a. Kepala Cabang

Kepala Cabang mempunyai wewenang dan tanggung jawab sebagai

berikut :

1) Pencapaian target operasional yang meliputi penghimpunan dana,

penyaluran pembiayaan, jasa-jasa, hasil usaha dan kualitas aktiva

produktif

2) Pemberian pembiayaan yang aman, sesuai kebutuhan nasabah dan

menghasilkan.

3) Pelayanan yang prima kepada nasabah (customer satisfaction).

b. Manajer Pemasaran

Manajer Pemasaran mempunyai wewenang dan tanggung jawab sebagai

berikut :

1) Terlaksananya kegiatan pemasaran produk dan jasa-jasa bank kepada

masyarakat di wilayah kerjanya.

2) Target operasional cabang yang meliputi penghimpunan dana,

penyaluran pembiayaan, jasa-jasa, hasil usaha dan kualitas aktiva

produktif.

3) Terlaksananya pemberian pembiayaan yang aman dan sesuai dengan

c. Manajer Operasional

Manajer Operasional mempunyai wewenang dan tanggung jawab sebagai

berikut :

1) Memantau dan melaksanakan pekerjaan yang berhubungan dengan

operasional.

2) Menangani complain nasabah.

3) Mengkoordinasi dan mengawasi tugas-tugas dari pada Teller sesuai

dengan ketentuan-ketentuan dan bertanggung jawab langsung kepada

kepala cabang.

4) Menyerahkan dan menerima uang yang dibutuhkan maupun yang

disetor oleh Teller setiap pagi dan sore yang diambil maupun yang

disimpan di Khasanah.

d. Pengawasan Intern

Pengawasan Intern mempunyai wewenang dan tanggung jawab sebagai

berikut :

1) Meyakini bahwa setiap kegiatan / transaksi cabang telah dilaksanakan

sesuai dengan peraturan yang berlaku.

2) Meyakini bahwa isi dari pada setiap laporan yang disampaikan kepada

Bank Indonesia dan kantor pusat telah benar dan penyampaiannya

dilakukan tepat waktu.

3) Memonitor pelaksanaan pelurusan atas penyimpangan-penyimpangan

yang ditemukan oleh Divisi Pengawasan Intern, Unit Kepatuhan atau

4) Melakukan sosialisasi ketentuan kepada seluruh pegawai di unit

kerjanya.

5) Membuat laporan hasil pengawasan kepada Unit Kepatuhan.

e. Asisten Marketing Officer

Asisten Marketing Officer mempunyai wewenang dan tanggung jawab

sebagai berikut :

1) Terlaksananya kegiatan pemasaran produk dan jasa-jasa Bank kepada

masyarakat di wilayah kerjanya.

2) Tercapainya target operasional yang telah ditetapkan oleh Kepala

Cabang.

3) Tercapainya pelayanan yang prima kepada nasabah / investor.

f. Customer Service

Customer Service mempunyai wewenang dan tanggung jawab sebagai

berikut :

1) Terselenggaranya pemasaran produk Bank Syariah Mandiri kepada

masyarakat.

2) Terselenggaranya kecepatan dan ketepatan pelayanan kepada nasabah

maupun investor.

g. Sumber Daya Intern – Umum

Sumber Daya Intern – Umum mempunyai wewenang dan tanggung jawab

sebagai berikut :

1) Terpenuhinya kebutuhan pegawai sesuai kondisi cabang.

3) Terlaksananya pengadaan dan pendistribusian persediaan kebutuhan

kantor berupa alat tulis, barang cetakan, peralatan / kebutuhan kantor

lainnya.

4) Menginventarisasi, membukukan dan memelihara keutuhan barang,

bangunan dan peralatan milik kantor atau yang menjadi tanggung

jawab kantor.

h. Administrasi Pembiayaan

Administrasi Pembiayaan mempunyai wewenang dan tanggung jawab

yaitu :

1) Memelihara kelengkapan persetujuan pemberian pembiayaan.

2) Bertanggung jawab atas pembebanan biaya-biaya sehubungan dengan

pemberian fasilitas pembiayaan (biaya administrasi, biaya premi

asuransi, biaya notaris, dan sebagainya).

i. Back Office

Back Office mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Melakukan transaksi kliring, transfer / intercity kliring dan

bertanggung jawab kepada Manajer Operasional.

2) Menginput jurnal yang masuk, deposito dan pencairan deposito,

pembayaran pajak dan lain-lain.

j. Teller

Teller mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Terselenggaranya pelayanan kas secara benar dan tepat.

2) Terkelolanya persediaan uang tunai secara efektif dan efisien.

C. Jenis-jenis Produk Pada PT. Bank Syariah Mandiri Kantor Cabang Pembantu Aksara Medan

Berdasarkan ketentuan-ketentuan yang berlaku dengan berpedoman

kepada prinsip syariah Islam, maka produk yang ditawarkan kepada

masyarakat adalah sebagai berikut :

a. Tabungan Wadiah

Tabungan Wadiah yaitu dana yang dititipkan oleh masyarakat kepada

Bank Syariah dalam bentuk tabungan, dimana nasabah akan mendapat

bonus dari keuntungan tersebut dari Bank Syariah.

b. Tabungan Mudharabah

Tabungan Mudharabah yaitu dana yang disimpan oleh nasabah yang

dapat ditarik setiap saat yang akan dikelola oleh Bank Syariah untuk

memperoleh keuntungan. Bank Syariah akan membagi keuntungan

kepada nasabah sesuai dengan nisbah / bagi hasil yang telah disetujui

bersama. Pembagian keuntungan dilakukan setiap bulan berdasarkan

saldo rata-rata yang mengendap selama periode tersebut. Setoran awal

minimal Rp. 10.000 dan selanjutnya tidak dibatasi. Selain itu penabung

mendapat bahagian keuntungan dari bank secara bagi hasil dengan

perbandingan 50 : 50 (50 % dari keuntungan diberikan kepada

penabung, 50 % menjadi milik bank)

c. Deposio Investasi Mudharabah

Deposio Investasi Mudharabah yaitu merupakan investasi melalui

dengan mendapatkan bagi hasil dengan perbandingan 70 : 30, dimana

70 % untuk nasabah dan 30 % untuk bank syariah. Setoran awal

minimal Rp. 500.000 (untuk perorangan), Rp. 1.000.000 (untuk badan

hukum) dimana jangka waktu 1, 3, 6, 12 bulan.

d. Tabungan Haji adalah dana yang disimpan masyarakat pada bank

dalam bentuk tabungan, dimana penabung bertujuan mengumpulkan

dananya untuk melaksanakan haji dan dana tersebut bebas dari riba.

Bagi penabung bank akan memberikan bonus, perlengkapan ibadah

haji, fasilitas asuransi jiwa selama menjadi penabung.

e. Tabungan Qurban adalah dana yang disimpan masyarakat pada bank

dalam bentuk tabungan dimana penabung bertujuan untuk

melaksanakan ibadah qurban.

f. Tabungan Pelajar adalah dana yang disimpan masyarakat (pelajar/

mahasiswa) pada bank untuk mewujudkan cita-cita di masa mendatang

bank akan memberikan bonus. Bagi penabung berprestasi bank akan

memberikan hadiah langsung atau bea siswa.

g. Simpanan Amanah adalah dana kebajikan dalam bentuk zakat, infaq,

shadaqoh (ZIS) yang disimpan masyarakat, baik secara individual

maupun melalui lembaga perbankan. Dana ini dikelola oleh bank

sesuai dengan ketentuan syariah untuk peningkatan kegiatan ekonomi

dan kesejahteraan umat.

h. Deposito Prima adalah dana yang disimpan masyarakat pada bank